Понятия «затраты», «расходы», «издержки».

Содержание:

ВВЕДЕНИЕ

В экономической теории утвердился подход, согласно которому любое коммерческое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли.

Существуют точки зрения, согласно которым разница между рассматриваемыми понятиями является надуманной и вызвана тем, что появление синонимов позволяет избежать тавтологии и соответствует принципу «богатства русского языка». Примерами тому могут служить нормативные документы, регламентирующие бухгалтерский и налоговый учет — Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации» и Налоговый кодекс Российской Федерации.

Рыночные отношения требуют постоянного контроля в учетно-аналитической системе за формированием себестоимости создаваемой продукции, умения использовать информацию данной системы для принятия эффективных управленческих решений, так как это способствует достижению наилучшего результата хозяйственной деятельности организации. Особенно важным моментом при этом является получение достоверной информации об учетных объектах в целях оптимального управления деятельностью организации.

Управленческий учет и управленческий анализ являются составной частью системы управления предприятием. Данные грамотно организованного управленческого учета как информационной базы управленческого анализа позволяют выявить области наибольшего риска, узкие места в деятельности предприятия, малоэффективные или убыточные виды продукции и услуг, а также резервы снижения себестоимости единицы продукции. Содержание и задачи информационной базы управленческого анализа затрат определяются целями управления: они могут быть изменены по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений.

Некоторые специалисты употребляют термины «затраты» и «издержки» как синонимы, в то время как другие полагают, что между ними имеются принципиальные различия. В многочисленных литературных источниках даны всевозможные, иногда весьма расплывчатые, определения этих экономических категорий, отражающие обе точки зрения. Кроме того, как на практике, так и в теории вышеуказанные термины иногда заменяют словом «расходы».

Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Внимательное ознакомление с сущностью перечисленных выше терминов позволяет сделать вывод о том, что в своей основе все эти понятия означают одно и то же — затраты предприятия, связанные с выполнением определенных операций.

-

- Издержки

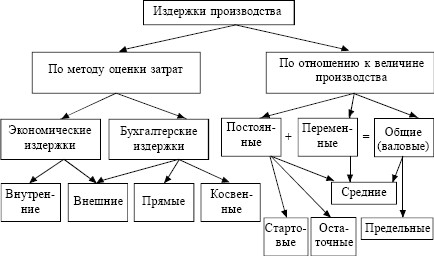

Издержки – это суммарные «жертвы» предприятия, связанные с выполнением определенных операций. Данный термин используется, как правило, в экономической теории. (Рис.3)

- Издержки производства - издержки, включающие в себя стоимостное (денежное) выражение потребленных ресурсов в производственном цикле кругооборота средств.

- Издержки обращения - издержки, связанные с приобретением (покупкой) материально-производственных ресурсов и сбытом (продажей) готовой продукции и их продвижением в сфере обращения.

- Экономические издержки - суммарные издержки, включающие, кроме калькулируемых (бухгалтерских), и альтернативные (вмененные) издержки.

- Альтернативные (вмененные) издержки - упущенная выгода от альтернативного использования на связанный в оборотных средствах капитал организации.

- Бухгалтерские издержки - денежное выражение затрат по использованию производственных факторов, в результате которых осуществляется производство (индивидуальные производственные издержки) и продажа (реализация) продукции (издержки обращения).

Обратим внимание, на то, что:

- Во-первых, издержки возникают в результате приобретения ресурсов. Так что если, например, в компанию поступили ресурсы в виде вагона арматуры, выигранной генеральным директором в карты во время традиционного пятничного преферанса, то стоимость этих ресурсов издержками не будет. Равно как и стоимость автомобиля, поступившего в компанию в виде вклада учредителя в уставной капитал, к издержкам не относится;

- Во-вторых, издержки возникают в результате приобретения ресурсов за денежные средства (или их эквиваленты). Так что если мы, например, расчитались за приобретенные ресурсы векселем, а не денежными средствами, все равно у нас возникают издержки.

- Затраты

Далее рассмотрим понятие «затраты». Затраты – это стоимостная оценка использованных компанией производственных ресурсов. (Рис.4)

Необходимо прокомментировать данное определение, чтобы подчеркнуть следующие ключевые характеристики затрат:

- 1. Затраты отражают использование производственных ресурсов — материалов, труда персонала, оборудования, собственных и покупных услуг и т.д.

- 2. Затраты отражают использование производственных ресурсов, т.е. применение ресурсов по их целевому назначению.

В настоящее время в большинстве организаций менеджеры уделяют большое внимание организационной стороне дела, полагая, что экономический механизм в условиях рыночной экономики действует сам по себе. Однако без введения системы экономической ответственности в организации в целом, в частности, без создания системы управления затратами, невозможно повысить эффективность и рентабельность производства, размеры получаемой прибыли.

Нет необходимости доказывать, что управление затратами на производстве, особенно в условиях рынка, - стержневое направление всей системы управления предприятием, так как именно здесь собирается вся информация о фактических затратах, а значит, закладываются основы для получения фактической прибыли.

В хозяйственной практике для характеристики затрат предприятия могут использоваться различные понятия и термины: «издержки», «расходы или затраты предприятия», «затраты на производство», «себестоимость продукции» и т.д. Принято считать, что если затраты обозначаются термином "издержки", то "затраты на производство" и "издержки производства" тождественны по смыслу и содержанию. Но термин " издержки производства" может применяться в экономическом смысле и включать издержки упущенных возможностей. В таком случае налицо противопоставление бухгалтерскому понятию затрат.

Под затратами следует понимать явные (фактические, расчетные) издержки предприятия, т.е. стоимостные оценки ресурсов, используемые организацией в процессе своей деятельности.

Данная характеристика затрат имеет два важных последствия.

- Во-первых, целевым назначением произведенных затрат, т.е. использования ресурсов, является получение какого-то результата. Поэтому само по себе возникновение затрат не является негативным фактом, поскольку взамен мы рассчитываем получить определенный результат. Другое дело — удалось ли нам этот результат получить, и какова будет «цена» этого результата.

- Во-вторых, под понятие «затраты» не попадают ситуации, когда производственные ресурсы были утеряны, например, в результате пожара или наводнения. Такие потери будут расходами, но не будут затратами.

Затраты организации можно разделить на две большие группы:

· затраты, непосредственно связанные с изготовлением продукции (работ или услуг) и зависящие от степени загрузки производственных мощностей (чисто производственные затраты);

· затраты на организацию и подготовку производства.

Прямые производственные затраты - это те, которые непосредственно можно отнести к услугам, продукции и заказам: прежде всего заработная плата за произведенную работу и материалы, израсходованные при ее выполнении. Сюда же входят особые единичные затраты процесса изготовления и сбыта, поскольку они могут быть отнесены непосредственно на продукт или отдельную трудовую операцию. Прямые производственные затраты являются одновременно базой для расчета нижней границы цены продукции. Продажа товара по ценам ниже прямых затрат увеличивает риск убытка, равный величине затрат на организацию производства.

Основой организации учета производственной деятельности организации является экономически обоснованная классификация производственных затрат.

В рекомендациях по планированию, учету затрат и калькулированию себестоимости продукции применяются различные типы группировок затрат:

· по их характеру - производственные и внепроизводственные;

· по видам - элементы расходов и статьи калькуляции;

· по назначению - основные и накладные;

· по отношению к объему производства - постоянные и переменные;

· по способу отнесения на себестоимость отдельных изделий - прямые и косвенные;

Для целей управления затратами организации группируют по двум признакам – объектам учетам затрат: экономическим элементом и калькуляционным статьям.

Группировки по элементам позволяют выделить экономически однородные виды затрат. В настоящее время состав и содержание элементов затрат определяются Положением о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утвержденное постановлением Правительства РФ от 05.08.98 г. №552 [3] и введенным в действие с 01.07.92 г.).

С 1992 г. по настоящее время этот состав неоднократно дополнялся и уточнялся другими постановлениями Правительства, нормативными актами министерств и ведомств, письмами Минфина РФ и ГНС РФ. Указанные дополнения носили, в основном, отраслевой характер (для предприятий энергетики и электрификации, связи, издательств и др.). Наиболее существенные изменения, дополнения и уточнения в составе затрат, распространяющихся на хозяйствующие субъекты всех форм собственности и ведомственной принадлежности, внесены постановлением Правительства №661 от 01.07.96 г.

Группировка затрат по экономическим элементам единая для всех отраслей народного хозяйства, необходима для определения структуры затрат (соотношения их удельного веса), составление смет, анализа и выявления резервов. В ней количественно отражается, сколько каких произведено расходов.

Однако группировка затрат по экономическим элементам не показывает цели и назначение производственных затрат, их связь с результатами производства.

Группировки затрат по калькуляционным статьям связаны с организационно-техническими особенностями производства, определяют организацию аналитического учета затрат в организации и предназначены для калькуляции себестоимости по отдельным изделиям, группам изделий и всей товарной продукции. В условиях централизованного планирования народного хозяйства существовал типовой перечень (номенклатура) калькуляционных статей, который дифференцировался по отраслям и был обязан для применения. В строительстве использовалась достаточно подробная номенклатура, включающая 15 статей.

Единообразие этих группировок по различным отраслям соответствовало требованию обеспечить сводимость плановых и отчетных данных о себестоимости по отрасли. В настоящее время группировки затрат по калькуляционным статьям сохраняют свое значение во внутрипроизводственном управлении, организации контроля затрат на всех стадиях производства и на всех уровнях управления им.

Пример 1. На основе определения — предприятие на производство данного вида продукта потратило материала «А» на сумму 2000 руб., материала «Б» на сумму 3000 руб., заработная плата рабочих, изготовивших данный продукт, 5000 руб., тогда затраты составят 10 000 руб.

С учетной позиции данный аспект выглядит следующим образом:

Дебет 20 Кредит 10 — 2000 руб. — материалы «А»

Дебет 20 Кредит 10 — 3000 руб. — материалы «Б»

Дебет 70 Кредит 70 — 5000 руб. — заработная плата

-

- Расходы

Определение расходов как экономической категории в составе информации, формируемой в бухгалтерском учете, дано в ПБУ10/99 «Расходы организации». Согласно чему признание расходов в бухгалтерском учете происходит при наличии следующих условий:

- расход производиться в соответствии с конкретном договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно их названных условий, то в бухгалтерском учете признается дебиторская задолженность.

Классификация, основанная на характере расходов, предполагающая, что расходы объединяются в Отчете о прибылях и убытках в соответствии с их характером (например, амортизация, материалы, вознаграждения работникам и пр.).

Классификация, основанная на функциях расходов внутри организации (себестоимость продаж, коммерческие и административные расходы). Предприятие, использующее этот метод, раскрывает как минимум себестоимость своих продаж отдельно от прочих расходов.

Расходы на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат. Состав и структура расходов на производство зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов. Расходы на производство и реализацию продукции, формирующие её себестоимость, — один из важнейших качественных показателей коммерческой деятельности предприятий.

В группу «расходы на оплату труда» входят выплаты заработной платы по существующим формам и системам оплаты труда, выплаты по установленным системам премирования, в том числе вознаграждения по итогам работы за год, выплаты компенсирующего характера (доплаты за работу в ночное время, сверхурочную работу и др.), стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск; выплаты высвобождаемым работникам в связи с реорганизацией предприятия или сокращением штатов; единовременные вознаграждения за выслугу лет; оплата учебных отпусков рабочим и служащим, обучающимся в вечерних и заочных учебных заведениях, в заочной аспирантуре; оплата труда студентов вузов и учащихся специальных учебных заведений, находящихся на производственной практике на предприятиях; оплата труда не состоящих в штате предприятия за работу на договорных условиях, другие выплаты, включаемые в фонд оплаты труда в соответствии с действующим законодательством.

Следует иметь в виду, что не все выплаты работникам организации (предприятия) включаются в себестоимость продукции. Не включаются в затраты на производство такие расходы на оплату труда, как премии, выплачиваемые за счет специальных средств и целевых поступлений, материальная помощь, беспроцентная ссуда на улучшение жилищных условий, оплата дополнительных отпусков женщинам, воспитывающим детей, надбавки к пенсиям, единовременные пособия при уходе на пенсию, дивиденды (проценты), выплачиваемые по акциям трудового коллектива; компенсации в связи с удорожанием питания в столовых, буфетах; оплата проезда к месту работы, оплата путевок на лечение, экскурсии и путешествия, занятия в спортивных секциях, посещения культурно-зрелищных мероприятий, оплата подписки и приобретения товаров для личных нужд работников и другие затраты, производимые за счет прибыли, оставшейся в распоряжении организации.

Расходы на амортизацию связаны с потерей величины стоимости активов с течением времени. При этом амортизационные затраты определяются как разность между стоимостью средств производства и их предполагаемой остаточной стоимостью. (Рис.5.)

Расходы по обязательному страхованию имущества включаются в прочие расходы в пределах страховых тарифов. А по добровольному страхованию — в размере фактических затрат. В состав прочих расходов входят взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

К «Прочим расходам» относятся арендные платежи за арендуемое имущество, в том числе принятое в порядке лизинга; затраты на командировки по установленным нормам; оплата услуг по охране имущества, в том числе за пожарную и сторожевую охрану сторонними организациями и собственной службой безопасности, взимаемых по долговым обязательствам банковских и хозяйственных операций; расходы на оплату консультационных и аудиторских услуг; расходы на рекламу; на подготовку и переподготовку кадров.

К «Прочим расходам» относятся оплата услуг связи, вычислительных центров, банков (о частности, услуг факсимильной и спутниковой связи, электронной почты а также информационных систем), плата за аренду. Расходы на ремонт основных средств, производимые промышленными организациями, относятся к прочим расходам в размере фактических затрат в том отчетном периоде, в котором были осуществлены. К расходам предприятия относятся проценты по полученным заемным средствам (кредитам, займам и др.) при условии, что размер процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам в том же отчетном периоде.

Классификация расходов по вышеперечисленным экономическим элементам применяется при определении общей суммы себестоимости продукции фирмы. В процессе анализа учитывается удельный вес каждого элемента затрат в общей сумме себестоимости, исходя из специфики отрасли промышленности, а также уровень внереализационных расходов, то есть расходов, не связанных с производством и реализацией продукции. (Рис.6.) К внереализационным расходам относятся в основном следующие виды расходов: содержание имущества, переданного по договору аренды, лизинга; расходы в виде процентов по долговым обязательствам любого вида; расходы по выпуску, обслуживанию и хранению цепных бумаг; расходы от переоценки имущества, стоимость которого выражена в иностранной валюте, в связи с изменением официального курса к рублю, установленного Центральным банком РФ; расходы на ликвидацию, демонтаж, разборку основных средств; затраты на содержание законсервированных производств; штрафы, пени и другие санкции за нарушение договорных обязательств; расходы на оплату услуг банков; суммы дебиторской задолженности, по которой истек срок исковой давности, а также потери от брака, простоев; недостачи материальных ценностей в производстве, на складах, а также убытки от хищений; потери от стихийных бедствий, пожаров, чрезвычайных ситуаций и др.

В соответствии с Концепцией бухгалтерского учета в рыночной экономике России расходами признается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников).

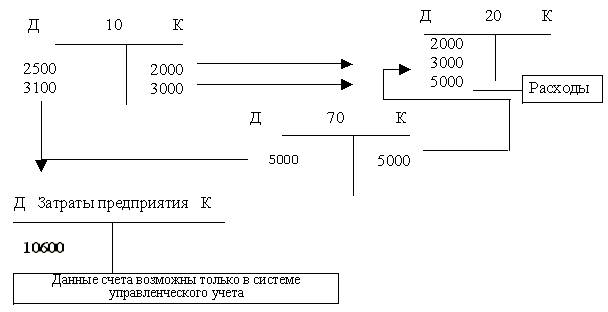

Пример. Предприятие на производство данного вида продукта потратило материала «А» на сумму 2000 руб., материала «Б» на сумму 3000 руб. (купило для заготовления данного продукта материала «А» — 2500 руб., «Б» — 3100 руб.), заработная плата рабочих, изготовивших данный продукт, 5000 руб., тогда расходы (в соответствии с вышерассмотренным определением для производства) составят 10 000 руб., а 10 600 руб. — расходы в целом для предприятия.

С учетной позиции данный аспект выглядит следующим образом:

Дебет 10 / А Кредит 60 / А — 2500 — приобретен материал «А» для производства данного продукта

Дебет 10/ Б Кредит 60 / Б — 3100 — приобретен материал «Б» для производства данного продукта

Дебет 20 Кредит 10 — 2000 руб. — материал «А» отпущен в производство

Дебет 20 Кредит 10 — 3000 руб. — материал «Б» отпущен в производство

Дебет 20 Кредит 70 — 5000 руб. — заработная плата

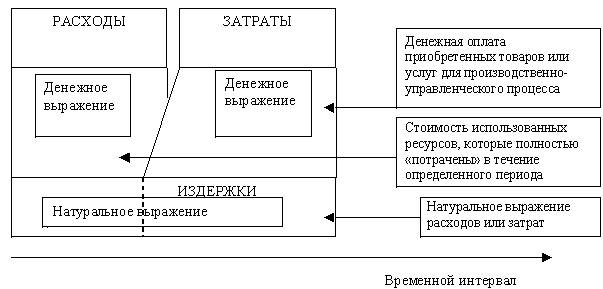

Таким образом, расходами организации признается стоимость использованных ресурсов, которые полностью потрачены (израсходованы) в течение определенного периода времени для получения дохода. Такой подход называется соответствием расходов и доходов.

Исходя из этого в бухгалтерском учете все доходы должны соотноситься с затратами на их получение, называемыми расходами. В бухгалтерском учете доходы и расходы отражаются соответственно по дебету и кредиту счетов «Прочие доходы и расходы» и «Прибыли и убытки». Применительно к счету «Продажи» расходы организации по существу характеризуют себестоимость реализованной продукции (работ, услуг). (Рис.1.)

Данная отличительная особенность в понятиях «расходы» и «затраты» не позволяет им поместиться в рамках Плана счетов финансового учета, где затраты будут достаточно сильно завуалированы.

Поскольку План счетов финансового учета представляет собой упорядоченную номенклатуру перечня счетов, который должны применять и соблюдать все предприятия и организации независимо от их организационно-правовой формы и формы собственности, то информацию, аккумулируемую в этой учетной системе, можно использовать для внутреннего пользования, но принимать решения на ее основе будет неэффективно, так как ее направленность носит внешний характер. Поэтому для учета затрат необходимо использовать План счетов управленческого учета.

Смежным понятием, которое также используется в различных источниках как затраты или расходы, является понятие «издержки».

Под издержками понимаются все расходы или затраты, связанные с производством определенного объема продукции и доведением ее до потребителя. Под издержками производства понимается стоимость использованных при изготовлении продукции материальных и трудовых ресурсов.

Под издержками обращения понимаются затраты, связанные с доведением изготовленной продукции до потребителя. Они включают расходы по хранению продукции на складах, погрузке и разгрузке, перевозке и продаже.

Таким образом, возникает такая же ситуация со смешением терминологии. То есть издержки — это затраты или расходы (на самом деле так оно и есть, но следует принять определенный критерий, который будет вносить ясность в отличие этих близких понятий). Что есть некорректно. Мы предлагаем разрешить данные противоречия следующим образом: использовать издержки как характеристику затрат (или расходов) в натуральных измерителях.

Пример 6. Предприятие на производство данного вида продукта потратило 10 кг материала «А», который был приобретен за 2000 руб., 20 кг материала «Б», который был приобретен за 3000 руб., издержки составят 10 и 20 кг соответственно.

На наш взгляд, издержки не следует классифицировать в зависимости от оплаты данного материала. (Рис.2)

Таким образом, расходы — стоимость использованных ресурсов, которые полностью израсходованы или «потрачены» в течение определенного периода для получения дохода. Этот период необязательно совпадает с моментом действительной оплаты ресурса.

Затраты — денежная оплата приобретенных товаров или услуг, которая со временем будет вычтена из прибыли (списана в расходы). В балансе они отражаются как активы.

Расходы — это часть затрат, понесенных предприятием в связи с получением дохода.

Под издержками мы предлагаем понимать все расходы или затраты, связанные с производством определенного объема продукции и доведением ее до потребителя, показанные в натуральном выражении. Из этого определения вытекает необходимость разделить понятие «издержки» на издержки-расходы и издержки-затраты.

Издержки-расходы — натуральное выражение использованных ресурсов, которые полностью израсходованы или «потрачены» в течение определенного периода для получения дохода. Издержки-затраты — натуральное выражение денежной оплаты приобретенных товаров или услуг, которая со временем будет вычтена из прибыли.

Пример 7. Предприятие на производство данного вида продукта потратило материала «А» — 10 кг на сумму 2000 руб., материала «Б» — 20 кг на сумму 3000 руб. (купило для заготовления данного продукта материала «А» 12,5 кг — 2500 руб., материала «Б» 20,7 кг — 3100 руб.), заработная плата рабочих, изготовивших данный продукт, 5000 руб., тогда расходы составят 10 000 руб., затраты — 10 600 руб. (10 000 + 100 + 500), издержки-расходы — 10 кг и 20 кг, а издержки-затраты — 12,5 кг и 20,7 кг соответственно.

(В данных примерах заработная плата рассматривалась как фиксированная величина.)

Управляющие получают информацию непосредственно от объектов управления, или в обработанном виде она поступает от специальных информационных служб, важнейшей из них является бухгалтерская. В настоящее время для предприятий промышленности она — единственный поставщик документально обоснованной и системно обеспеченной информации о затратах предприятий. Следовательно, от состояния организации бухгалтерского учета и качества учетной информации зависит в итоге качество управленческих решений, так как именно учетные системы формируют информационную базу для управленческого учета и, как следствие, в некоторой степени — для управленческого анализа. В финансовом и управленческом учете различны направления использования полученной информации. Данные, которые требуются для финансового учета, необходимы также и для управленческого учета, планирования, принятия решений и контроля. Управленческий учет, кроме того, требует значительного объема дополнительной информации. Для него важны оперативность, отражение и получение информации в режиме текущего времени.

Управленческий учет расходов, затрат и издержек является хранителем аналитической информации и средством наблюдения за фактами хозяйственной деятельности по данным объектам учета, давая им определенную оценку соответствия и преемственности.

Эффективное функционирование внутренней учетно-аналитической системы зависит не только от ее комплексности, организованности и работоспособности, но и от того, насколько четко определены ее основы, на которые многие руководители не обращают особого внимания, что приводит к искажению информации.

ЗАКЛЮЧЕНИЕ

Хотя эти три термина и одинаковые в общепринятом смысле, они немного разные при их употреблении, в зависимости от места и сферы применения. Как правило, понятие «расходы» чаще применяется в бухгалтерском и налоговом учете. Понятие «затраты» больше относится к финансовой сфере, планированию и оценке эффективности деятельности предприятия, т. е. более применимо к управленческому учету. Понятие «издержки» используется в экономической теории и в экономическом анализе. Хотя фактически понятия «затраты», «расходы» и «издержки» не имеют четких различий и перекликаются друг с другом.

Разница между этими понятиями существует, а неправильное оперирование ими может привести к существенным ошибкам, главным образом, в анализе экономической деятельности предприятия, в планировании и управлении производственными процессами. Важно знать и хорошо понимать экономические принципы формирования затрат, расходов и издержек организации, чтобы исключить субъективную трактовку отдельных категорий.

Таким образом, рассмотрев различные определения этих терминов, и подходы различных авторов позволили нам выявить следующие определения.

Затраты - выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции.

Издержки - это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей.

Расходы - это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о финансовых результатах.

Мое мнение таково, что на то, что написано в НК РФ не стоит обращать внимание, если вы хотите понять сущность затрат и расходов. НК РФ трактует понятия для целей налогообложения, но никак не отражает их истинную сущность. Налоговое законодательство "нелогично", т. к. не преследует целей определить реальную сущность понятий.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

http://cyberleninka.ru/article/n/soderzhanie-ponyatiy-zatraty-rashody-izderzhki-sebestoimost-i-ih-razlichiya

http://www.aup.ru/books/m166/2_1.htm

http://www.elitarium.ru/zatraty-rashody-izderzhki-aktivy-proizvodstvo-buhgalterskij-upravlencheskij-uchet/

Налоговый кодекс Российской Федерации от 31.07.1998 № 146-ФЗ [Текст] (ред. от 28.07.2013 г.).

Харитонова Н. А. Управление расходами промышленного предприятия [Текст]/ Н. А. Харитонова. - М. : Экономика, 2010. - С. 26-30.

ПРИЛОЖЕНИЕ

ПРИЛОЖЕНИЕ

Рис.1

Рис.2

Рис.3

Рис.4

Рис.5

Рис.6

- Годовая бухгалтерская отчетность состав, содержание и порядок составления

- Понятия и структура правовой основы оперативно-розыскной

- Предмет, метод предпринимательского права и принципы предпринимательского права

- Разработка бизнес-плана организации гостеприимства

- Управление поведением в конфликтных ситуациях

- Организация и особенности работы ресторана в гостинице (на примере ресторана «БОНО»)

- Сетевая форма организации бизнеса

- Процедуры несостоятельности (банкротства) индивидуального предпринимателя

- Задачи нотариата

- "Языки гипертекстовой разметки"

- Разработка регламента выполнения процесса «Учет ремонтных работ жилищно-коммунального хозяйства»

- "Опыт промышленной политики в разных странах и РФ"