Счета и двойная запись (Теоретические основы состава, структуры и динамики собственного капитала)

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению анализа структуры и состава капитала предприятия и их оценки.

Актуальность рассматриваемой темы определяется тем, что собственный капитал служит для формирования активов, свободных от притязаний лиц (физических и юридических), не являющихся собственниками организации.

В связи с этим собственный капитал представляет собой основу финансовой устойчивости и стабильной деятельности предприятия.

Внешние контрагенты уделяют пристальное внимание динамике величины собственного капитала и его отдельных компонентов, а также эффективности его использования.

Среди заинтересованных в этой информации лиц можно выделить хозяйствующих контрагентов (поставщиков, подрядчиков, покупателей, заказчиков), кредиторов и потенциальных инвесторов.

Сведения о собственном капитале могут играть ключевую роль, когда внешние контрагенты принимают решение о начале или продолжении сотрудничества с анализируемой компанией.

Наиболее заинтересованной группой лиц при этом являются возможные инвесторы, рассматривающие предприятие как потенциальный объект вложения средств.

Инвесторы ожидают обеспечения отдачи, аналогичной текущей рентабельности собственного капитала компании-объекта инвестиций.

Поэтому большую роль играет анализ структуры и состава капитала предприятия, а также их оценка.

Цель работы – рассмотреть анализ структуры и состава капитала предприятия и их оценку.

Задачи исследования:

1) Рассмотреть понятие капитала предприятия и его структуру.

2) Описать экономические показатели эффективности использования собственного капитала предприятия.

3) Дать краткую характеристику организации.

4) Рассмотреть анализ состава, структуры и динамики собственного капитала.

5) Рассмотреть совершенствование капитала предприятия.

Объект исследования - Отделение банка Россельхозбанк - Дополнительный офис Самары.

Предмет исследования - анализ структуры и состава капитала предприятия и их оценки.

Исследование проводилось на базе Отделения банка Россельхозбанк - Дополнительного офиса Самары.

По структуре работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Первая глава исследования посвящена теоретическим основам состава, структуры и динамики собственного капитала.

Во второй главе работы нами рассматриваются анализ структуры и состава собственного капитала на примере Отделения банка Россельхозбанк - Дополнительного офиса Самары.

Третья глава исследования посвящена совершенствованию капитала предприятия.

Источниковую базу исследования составили учебники и учебные пособия по бухгалтерскому учету и анализу: Агеевой О.А., Шахматовой Л.С., Серебренникова С.С., Харитонова С.С., Булгаковой С.В., Сапожниковой Н.Г., Кондракова Н.П., Наумовой Н.А., Беллендир М.В., Хоменко Е.В.

Статьи журнала Главбух: Формирование уставного капитала 09.10.2014. Добавочный капитал 02.03.2016. Коэффициент автономии 12.08.2016. Коэффициент маневренности 21.12.2016. Коэффициент оборачиваемости 01.07.2015. Коэффициент рентабельности 11.06.2017. Анализ капитала 19.02.2016. Собственный капитал 08.06.2018.

Бухгалтерская отчетность организации.

Интернет - ресурсы.

1. Теоретические основы состава, структуры и динамики собственного капитала

1.1. Понятие капитала предприятия и его структура

На сегодняшний день большинство компаний финансируют собственную деятельность за счет средств:

- Собственные.

- Заемные [7, c. 108].

Под собственным капиталом хозяйствующего субъекта понимают либо его собственные средства, либо активы за минусом его обязательств (это является отражением принципа приоритетности долговых обязательств предприятия) [15].

Потребность в управлении собственным капиталом диктуется как внутренними (стремление к улучшению финансовых результатов), так и внешними предпосылками (зависимость фирмы от внешнего экономического окружения, которое оценивает ее деятельность и образует систему хозяйственных взаимосвязей с ней).

В целом собственным капиталом выполняются следующие базовые функции:

- оперативная, заключающаяся в поддержании непрерывности деятельности организации. Обязательное условие для функционирования предприятия – образование и сохранение уровня уставного капитала не ниже законодательно установленного (зафиксированного в Гражданском кодексе) минимального размера [6, c. 273];

- обеспечительная (гарантирующая), состоящая в обеспечении защиты капитала (интересов) кредиторов и возмещении убытков. В дополнение к уставному капиталу, для защиты интересов кредиторов формируют резервный капитал, основное назначение которого – снижение рисков кредиторов и покрытие возможных убытков при ухудшении экономической конъюнктуры;

- распределительная, связанная с участием в распределении полученной организацией прибыли;

- регулирующая, означающая участие отдельных субъектов в управлении организацией [6, c. 274].

На рисунке 1 представлена структура собственного капитала.

Рисунок 1 - Структура собственного капитала

Сущность уставного капитала выражается в его функциях.

Основные функции уставного капитала:

- формирующая (состоит в определении минимального размера имущества общества, в формировании его материальной основы);

- гарантирующая (обеспечительная);

- удостоверяющая (позволяет установить степень заинтересованности каждого участника общества в деятельности общества) [8].

Виды уставного капитала представлены на рисунке 2.

Рисунок 2 - Виды уставного капитала

Анализируя нормативное регулирование добавочного капитала, можно сделать вывод, что в законодательных документах он определен лишь путем перечисления его составляющих. Он формируется за счет дооценки имущества, эмиссионного дохода [9].

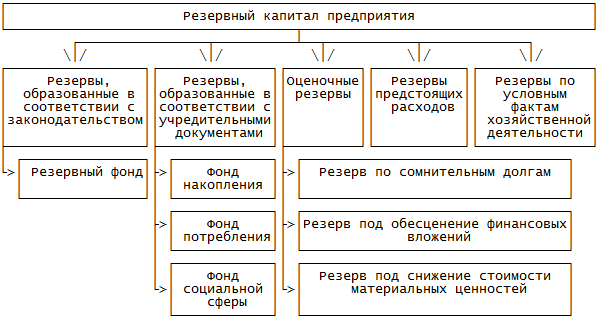

Резервный капитал формируется как в соответствии с требованиями законодательства (для акционерных обществ – не менее 5% от уставного капитала), так и добровольно.

Обязательные отчисления производятся из прибыли до налогообложения, добровольные – из чистой прибыли [5, c. 302].

На рисунке 3 представлена структура резервного капитала.

Рисунок 3 - Структура резервного капитала

Основным источником пополнения собственного капитала является нераспределенная прибыль, остающаяся в распоряжении компании как внутреннего источника самофинансирования долгосрочного характера.

Главными внутренними источниками формирования собственного капитала являются прибыль и амортизационные отчисления [15].

На рисунке 4 представлены источники формирования собственного капитала.

Рисунок 4 - Источники формирования собственного капитала

Также источником может выступать переоценка имущества, расчеты с учредителями, доходы от сдачи имущества в аренду.

К внешним источникам относят дополнительную эмиссию акций, целевое финансирование, безвозмездную финансовую помощь, благотворительность.

Таким образом, рассмотрели понятие капитала предприятия и его структуру и переходим к экономическим показателям эффективности использования собственного капитала предприятия.

1.2. Экономические показатели эффективности использования собственного капитала предприятия

Существует множество подходов к проведению анализа собственного капитала предприятия. Так, в экономической литературе распространена концепция, согласно которой соответствующий анализ может быть проведен в 9 этапов.

Первый этап - анализ потребности предприятия в чистых активах, а также оценка оптимальной структуры таковых.

Анализ собственного капитала предприятия на втором этапе предполагает оценку состава, текущей структуры и динамики движения чистых активов [14].

На третьем этапе можно оценить стоимость собственного капитала предприятия, а также эффективность его задействования.

Четвертый этап анализа собственного капитала предполагает проведение оценки оборачиваемости, а также рентабельности чистых активов организации.

В рамках пятого этапа руководство предприятия может выявить, насколько величина собственного капитала коррелирует с показателями добавленной стоимости [14].

На шестом этапе менеджмент может проанализировать, как динамика движения собственного капитала влияет на изменение общего уровня капитализации предприятия.

На седьмом этапе анализа собственного капитала можно исследовать зависимость между движением чистых активов и показателями финансовой устойчивости предприятия (такими, как, например, уровень долговой нагрузки).

Анализ собственного капитала компании на восьмом этапе может предполагать выявление индикаторов, показывающих, насколько прибыльна для акционеров организации текущая политика управления чистыми активами.

На девятом этапе можно соотнести индикаторы, отражающие динамику собственного капитала, и показатели рентабельности бизнеса.

Современные эксперты выделяют ряд полезных коэффициентов, которые могут быть применены в рамках анализа эффективности использования предприятием собственного капитала.

Среди них коэффициенты:

- автономии;

- маневренности собственного капитала;

- оборачиваемости собственного капитала;

- рентабельности собственного капитала [4, c. 201].

Коэффициент автономии показывает, в какой степени активы предприятия коррелируют с величиной собственного капитала, и позволяет оценить, насколько она независима от внешних финансовых ресурсов - кредитов, инвестиций [10].

Чем выше рассматриваемый показатель, тем более устойчивой и эффективной может считаться бизнес-модель организации. Дело в том, что большая доля средств, принадлежащих собственникам организации, предопределяет минимальную потребность в привлечении внешнего инвестирования [10].

Есть также показатель, противоположный коэффициенту автономии, - коэффициент финансовой зависимости. Если он слишком большой (более 0,6), это свидетельствует о том, что бизнес в достаточной мере зависим от внешних ресурсов.

Для того чтобы вычислить рассматриваемый коэффициент, понадобятся:

- цифры из строки 1300 бухгалтерского баланса;

- показатели из строки 1700 бухгалтерского баланса.

Формула коэффициента автономии (Ка) будет выглядеть так (формула 1):

Ка = стр. 1300 / стр. 1700, (1)

где: Ка - коэффициент автономии.

При этом если коэффициент будет более 0,6, то можно говорить о том, что компания в достаточной степени автономна с точки зрения соотношения собственного капитала и совокупных активов [14].

Коэффициент маневренности показывает, какова доля собственного капитала, который направлен на пополнение оборотных активов, в общем объеме активов. Он позволяет выявить процент капитала, представленного в наиболее высоколиквидных активах организации, которые при необходимости можно реинвестировать либо обратить в дивиденды [11].

Для того чтобы вычислить соответствующий индикатор, понадобятся:

- показатели, соответствующие строке 1100 бухгалтерского баланса;

- цифры из строки 1300 бухгалтерского баланса.

Структура формулы коэффициента маневренности (Км) такова (формула 2):

Км = (стр. 1300 – стр. 1100) / стр. 1300, (2)

где: Км - коэффициент маневренности.

Если в результате получится цифра, превышающая 0,5, то это можно считать хорошим показателем эффективности бизнес - модели с точки зрения приспособленности к реинвестированию доступных активов [11].

Если цифра превысит 0,7, то это индикатор самой высокой адаптированности компании к принятию соответствующих решений менеджментом.

Коэффициент оборачиваемости отражает соотношение между выручкой компании и среднегодовой стоимостью ее капитала [12].

С его помощью можно оценить, в достаточной ли мере интенсивны коммерческие действия компании.

Если динамика таковых покажется инвестору недостаточной, он вполне может принять решение о выведении своего капитала из бизнеса.

Кроме того, при низкой динамике оборачиваемости собственного капитала компании отрицательное решение по заявке на кредит может вынести банк.

Потенциальные партнеры компании также могут увязать перспективы сотрудничества с соответствующими показателями [2, c. 211].

Для того чтобы вычислить этот коэффициент, понадобятся:

- показатели, соответствующие строке 1300 бухгалтерского баланса, на начало и конец года;

- цифра из строки 2110 отчета о прибыли и убытках - за год.

Формула для исчисления коэффициента оборачиваемости (Ко) будет выглядеть так (формула 3):

Ко = стр. 2110 / 0,5 * (3)

(стр. 1300 (начало года) + стр. 1300 (конец года)),

где: Ко - коэффициент оборачиваемости.

Оптимальное значение коэффициента оборачиваемости предопределяется, прежде всего, спецификой сегмента бизнеса, а также конкретными масштабами предприятия.

Для небольших фирм, работающих в сфере услуг, коэффициент в значении до 10, как правило, некритичен [12].

В свою очередь, если компания ведет деятельность в низкорентабельной сфере, например, в общепите, то оптимальным показателем для нее будет коэффициент оборачиваемости в значении в несколько десятков единиц.

Еще один важнейший индикатор, который может быть использован в ходе анализа собственного капитала компании, - коэффициент рентабельности чистых активов. Он характеризует, насколько эффективно используются чистые активы с точки зрения обеспечения прибыльности компании.

Данный индикатор - один из ключевых для инвестора, а также для трейдеров, приобретающих акции компании на фондовых биржах [13].

Довольно близкий к нему показатель - коэффициент рентабельности активов. Однако в нём предполагается оценка эффективности использования всего капитала компании, а не только собственного, что принадлежит владельцам бизнеса.

Для того чтобы вычислить коэффициент рентабельности чистых активов, понадобятся:

- цифры из строки 2400 отчета о финансовых результатах;

- показатели, соответствующие строке 1300 бухгалтерского баланса.

Структура формулы коэффициента рентабельности чистых активов (Крч) такова (формула 4):

Крч = стр. 2400 / стр. 1300, (4)

где: Крч - коэффициент рентабельности чистых активов.

Оптимальное значение рассматриваемого коэффициента - 0,10-0,15 [13].

Однако инвесторами и другими заинтересованными лицами всегда будут приветствоваться более высокие показатели.

Таким образом, описали экономические показатели эффективности использования собственного капитала предприятия.

Таким образом, в 1 главе рассмотрели теоретические основы состава, структуры и динамики собственного капитала.

2. Анализ структуры и состава собственного капитала на примере Отделения банка Россельхозбанк - Дополнительного офиса Самары

2.1. Краткая характеристика организации

Наименование организации: Отделение банка Россельхозбанк - Дополнительный офис Самара (ул. Стара Загора).

Юридический адрес: г. Самара, улица Стара Загора, 41.

ИНН - 7725114488

КПП - 631602001

ОГРН - 1027700342890

Кор. счет - 30101810900000000978

БИК - 043601978

ОКВЭД 65.12 - Прочее денежное посредничество.

Россельхозбанк по праву является одним из самых надежных и крупных в Российской Федерации - в 2016 году он вошел в тридцатку крупнейших банковских организаций государства. Его кредитный портфель на начало 2017 года исчислялся 1,7 трлн рублей.

Именно Российский сельскохозяйственный банк является агентом Правительства по выполнению целевых программ федерального уровня в аграрной сфере.

Корреспондентская сеть данной кредитной организации насчитывает более сотни иностранных банков-партнеров, что позволяет считать ее широкой и вполне сформированной.

Это и позволяет Россельхозбанку предлагать своим клиентам, помимо всего прочего, услуги по международным расчетам, а также связанное с ними кредитование и различные межбанковские процедуры и операции.

На 22 мая 2017 года уставной капитал банка составил 339 848 000 000.00 рублей.

Банк имеет:

- 73 филиала по РФ - в Краснодарском, Алтайском, Забайкальском, Камчатском, Ставропольском крае, республике Дагестан, Марий Эл, Карелии, Адыгее, Коми, Чечне, Якутии, Башкортостане, а также Оренбургской, Самарской, Новосибирской, Белгородской, Ленинградской, Курганской, Волгоградской, Московской, Сахалинской, Саратовской, Калининградской, Свердловской, Челябинской, Рязанской, Кемеровской области и других.

- 6 представительств за рубежом - в Армении (Ереван), Китае (Пекин), Азербайджане (Баку), Казахстане (Алматы), Беларуси (Минск), Таджикистане (Душанбе).

- 194 операционных офиса.

- 1032 дополнительных офиса.

Средняя численность персонала банка на 2016 год - 30,8 тысячи человек.

Открытое акционерное общество Российский сельскохозяйственный банк имеет следующие позиции по рейтингам:

- Долгосрочный кредитный рейтинг BB+ от международного рейтингового агентства Fitch и Ba2 от Moody's.

- Высшая по надежности группа по рейтингу "100 банков", составленного популярным журналом Forbes.

- Позиция на уровне АА(RU) от российского рейтинг-агентства АКРА.

- Позиции в финансовом рейтинге: по активам нетто - 5 место по РФ (2 755 031 289 тыс. руб.), по чистой прибыли - 51 место по стране (648 433 тыс. руб.) Приведены показатели на 1 мая 2017 года.

- По народному рейтингу "Банки.ру" - 43 место (высшая лига сайта).

Акционерное общество Российский сельскохозяйственный банк сегодня предлагает своим клиентам следующие услуги:

- 15 накопительных вкладов, среди которых есть предложения и с ежемесячной капитализацией, и с ежемесячными процентами, и с процентными выплатами в конце срока:

- "Пенсионный";

- "Амурский тигр";

- "Накопительный";

- "Золотой Премиум";

- "Управляемый";

- "Классический";

- "Накопи на мечту" и прочее.

- 3 ипотечные кредитные программы: военная, целевая, жилищная кредитная.

- 11 программ потребительских кредитов:

- "Рефинансирование";

- "Пенсионный";

- "Потребительский";

- "Садовод";

- "Для бюджетников и надежных клиентов";

- "На развитие ЛПХ";

- "Инженерные коммуникации" и другие.

- Кредитная программа для бизнеса "6,5".

- Автокредиты на новую и поддержанную машину.

- 18 видов дебетовых карт:

- "Пенсионная";

- "Персональная";

- "Амурский тигр";

- "Капитал";

- "Виртуальная";

- "Путевая" и другие.

- 11 видов кредитных карточек:

- "Россельхозбанк-Роснефть";

- "Карта хозяина";

- "Кредитная";

- "Амурский тигр";

- "Путевая" и другое.

Российский сельскохозяйственный банк является эмиссионером следующих видов пластиковых карт:

- Visa.

- Master Card.

- Union Pay.

- "Мир".

- локальная карточка "Россельхозбанка".

Таким образом, дали краткую характеристику организации и переходим к анализу состава, структуры и динамики собственного капитала.

2.2. Анализ состава, структуры и динамики собственного капитала

Анализ состава, структуры и динамики собственного капитала проводят по данным Отчета об изменениях капитала по форме (таблица 1).

Таблица 1

Анализ состава, структуры и динамики собственного капитала

|

Наименование показателя |

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

Отклонение (±) |

|

|

на 31 декабря предыдущего года |

на 31 декабря отчетного года |

суммы, тыс.р. |

удельного веса,% |

|||

|

Уставный капитал |

26 |

0,04 |

26 |

0,05 |

- |

+0,01 |

|

Добавочный капитал |

53 893 |

75,71 |

36 959 |

64,32 |

-16 934 |

-11,39 |

|

Резервный капитал |

1 053 |

1,48 |

797 |

1,39 |

-256 |

-0,09 |

|

Нераспределенная прибыль (непокрытый убыток) |

16 210 |

22,77 |

19 679 |

34,24 |

+3 469 |

+11,47 |

|

Итого |

71 182 |

100 |

57461 |

100 |

-13 721 |

- |

Из данных таблицы 1 следует, что за отчетный год собственный капитал снизился на 13 721 тыс. руб.

Основными факторами его снижения стало сокращение добавочного капитала на 16 934 тыс. руб., резервного капитала - на 256 тыс. руб.

Сложившаяся динамика элементов собственного капитала вызвала изменения в его структуре.

В частности, на 31 декабря предыдущего года наибольшую долю (75,71 %) составлял добавочный капитал, и к концу следующего года, в связи со снижением его абсолютной величины, она снизилась до 64,32 %.

В то же время происходит значительное увеличение удельного веса нераспределенной прибыли с 22,77 до 34,24 %.

Выявленные изменения свидетельствуют о накоплении капитала в структуре собственного капитала и повышении эффективности деятельности [1, c. 264].

Рассмотрим основные коэффициенты эффективности использования собственного капитала предприятия.

Коэффициент автономии:

Ка = 84 / 104 = 0,81.

Если коэффициент слишком большой (более 0,6), это свидетельствует о том, что бизнес в достаточной мере зависим от внешних ресурсов. В нашем примере коэффициент близок к норме.

Коэффициент маневренности:

Км = (84-74) / 84 = 0,12.

Если в результате анализа получается цифра, превышающая 0,5, то это можно считать хорошим показателем эффективности бизнес - модели с точки зрения приспособленности к реинвестированию доступных активов.

Если цифра превысит 0,7, то это индикатор самой высокой адаптированности компании к принятию соответствующих решений менеджментом [11].

В нашем примере коэффициент выше рекомендуемого. Что положительно характеризует компанию.

Коэффициент оборачиваемости:

Ко = 860 / 0,5 * (97-84) = 224.

Оптимальное значение коэффициента оборачиваемости предопределяется, прежде всего, спецификой сегмента бизнеса, а также конкретными масштабами предприятия [12]. В нашем примере коэффициент оборачиваемости равен 224, что положительно характеризует компанию.

Коэффициент рентабельности:

Кр = 420 / 84 = 5.

Оптимальное значение рассматриваемого коэффициента - 0,10-0,15.

В нашем примере он равен 5, что очень приветствуется, особенно инвесторами и другими заинтересованными лицами.

Можно сделать вывод о том, что организация эффективно работает и является развивающейся.

Таким образом, рассмотрели анализ состава, структуры и динамики собственного капитала.

Таки образом, во 2 главе рассмотрели анализ структуры и состава собственного капитала на примере Отделения банка Россельхозбанк - Дополнительного офиса Самары.

3. Совершенствование капитала предприятия

Капитал является фундаментом деятельности любой организации и неотъемлемой частью всех процессов её жизнедеятельности.

Капитал формируется, накапливается, а также реинвестируется на протяжении всей истории предприятия.

При надлежащем использовании он обеспечивает предприятию множество возможностей, все они, конечно же, ведут к достижению цели получения конечного результата деятельности - прибыли.

Сам по себе капитал представляет накопленный различными способами запас денежных средств, а также натуральных товаров [6, c. 302].

Эти средства вовлекаются в экономический процесс в качестве инвестиционного ресурса и фактора производства.

Целью подобных инвестиций является получение дохода.

Капитал предприятия является качественной характеристикой общей стоимости средств предприятия, выраженной в материальной и нематериальных формах [15].

Концепция оценки капитала базируется на наличии у капитала определённой стоимости, которая формирует соответствующий уровень затрат предприятия.

Это является базовой концепцией системы управления финансовой деятельностью организации. При этом помимо непосредственной стоимости капитала, определяется и ряд направлений деятельности предприятия в целом.

Оценка стоимости капитала используется в следующих сферах:

- служит мерой прибыльности операционной деятельности предприятия;

- используется в качестве основополагающего критерия в процессах реального инвестирования и является базовым показателем эффективности подобных инвестиций;

- служит критерием принятия тех или иных управленческих решений относительно основных средств предприятия;

- используется в процессах управления структурой самого капитала;

- используется в качестве измерителя уровня рыночной стоимости предприятия.

Важность верной оценки стоимости в процессах управления формированием капиталов и определяет необходимость особо точных расчётов на всех этапах развития организации.

Процесс оценки стоимости капиталов основывается на принципах:

- поэлементной оценки;

- обобщающей стоимости;

- сопоставимости оценки стоимости собственных и заемных капиталов;

- динамической оценки и взаимосвязи между текущей и прогнозируемой стоимостью [6, c. 304].

Мировая практика оценки капиталов имеет множество различных подходов к этому вопросу, однако, можно заметить, что им всё равно уделяется недостаточное количество внимания.

Российская практика подобных оценок вообще несёт в себе лишь узкий спектр всех возможных методов, что приводит к недостаткам и невозможности всесторонней и полной оценки капитала.

На определение итоговой стоимости капитала влияет множество факторов, среди которых присутствуют и интересы пользователей подобной оценки, и изменение стоимости денег в процессе самой оценки и великое множество других.

Изучение объекта возможно с нескольких сторон, когда покупатель оценивает реальную стоимость и возможность получение выгоды в будущем, а предприятие - рост капитала как следствие приобретения.

Исходя из вышеперечисленного, методы оценки стоимости капитала можно классифицировать по отношению ко времени произведения подобной оценки, к потребителям конечной информации, а также по отношению к вопросам функционирования капитала.

Сами же методы оценки капитала подразделяются на:

- имущественные, оценивающие балансовую стоимость, а также стоимость материальных активов, рыночную стоимость, стоимость воссоздания и ликвидную стоимость;

- рыночные, базирующиеся на методах продаж, рынков капитала и отраслевых коэффициентах;

- доходные, включающие в себя методы капитализации дохода и дисконтирования предполагаемых финансовых потоков [6, c. 307].

Все вышеперечисленные методы обладают как явными преимуществами, так и не менее явными слабыми сторонами.

Для оценки стоимости капитала, в качестве главного основополагающего критерия бизнеса, имеет смысл применять разносторонние подходы.

Они выбираются исходя из целей и задач, а также возможностей оценки определённых источников капитала, его активов, затрат и прогнозов в составлении стоимости.

Оценка стоимости капитала в качестве одного из компонентов оценки бизнеса в целом базируется на исторической стоимости капитала, его текущей рыночной стоимости, а также будущей рыночной стоимости.

Инструментарием при проведении подобных оценок выступает весь имеющийся арсенал методов финансового анализа с учётом возможного влияния самых разнообразных факторов.

Неразвитость рынка предприятий, а также отсутствие необходимой степени доверия к существующей рыночной информации, накладывают определённые ограничений в возможностях использования рыночных подходов к оценке бизнеса.

Рыночные цены, зачастую, отражают доходность товарных рынков, а не фондовых.

Помимо прочего, использование разнообразных подходов зачастую затруднено вследствие огромного числа закрытых организаций, не подвергающихся оценке на фондовом рынке.

Многие объекты оценки не обладают достаточной рыночной характеристикой, не обращаются на массовом конкурентном рынке.

Помимо этого и сам фондовый рынок России не обладает достаточной ликвидностью, и зависим от разнообразных, зачастую краткосрочных внешних факторов.

Основная проблема состоит в трудности верного прогнозирования финансовых потоков и достоверности подобных прогнозов, а также в определении коэффициента капитализации.

Львиная доля всей оценки, зачастую, сводится к использованию бухгалтерской отчётности.

Профессиональная оценка бизнеса в условиях Российской действительности требует крайне тщательных обоснований, использования самых разнообразных методов, крайне взвешенных и обдуманных решений с учётом особенностей развития рынков, а также Российского экономического менталитета.

Таким образом, рассмотрели совершенствование капитала предприятия.

Таким образом, в 3 главе рассмотрели совершенствование капитала предприятия.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

1) На сегодняшний день большинство компаний финансируют собственную деятельность за счет средств: собственных, заемных.

Под собственным капиталом хозяйствующего субъекта понимают либо его собственные средства, либо активы за минусом его обязательств (это является отражением принципа приоритетности долговых обязательств предприятия).

Структура собственного капитала состоит из: уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли и других целевых фондов (средств).

Основными функциями уставного капитала являются: формирующая (состоит в определении минимального размера имущества общества, в формировании его материальной основы); гарантирующая (обеспечительная); удостоверяющая (позволяет установить степень заинтересованности каждого участника общества в деятельности общества).

Добавочный капитал формируется за счет дооценки имущества, эмиссионного дохода. Резервный капитал формируется как в соответствии с требованиями законодательства (для акционерных обществ – не менее 5% от уставного капитала), так и добровольно. Обязательные отчисления производятся из прибыли до налогообложения, добровольные – из чистой прибыли.

Основным источником пополнения собственного капитала является также нераспределенная прибыль, остающаяся в распоряжении компании как внутреннего источника самофинансирования долгосрочного характера.

2) Современные эксперты выделяют ряд полезных коэффициентов, которые могут быть применены в рамках анализа эффективности использования предприятием собственного капитала.

Среди них коэффициенты:

- автономии;

- маневренности собственного капитала;

- оборачиваемости собственного капитала;

- рентабельности собственного капитала.

Коэффициент автономии показывает, в какой степени активы предприятия коррелируют с величиной собственного капитала, и позволяет оценить, насколько она независима от внешних финансовых ресурсов - кредитов, инвестиций.

Коэффициент маневренности показывает, какова доля собственного капитала, который направлен на пополнение оборотных активов, в общем объеме активов. Он позволяет выявить процент капитала, представленного в наиболее высоколиквидных активах организации, которые при необходимости можно реинвестировать либо обратить в дивиденды.

Коэффициент оборачиваемости отражает соотношение между выручкой компании и среднегодовой стоимостью ее капитала. С его помощью можно оценить, в достаточной ли мере интенсивны коммерческие действия компании.

Еще один важнейший индикатор, который может быть использован в ходе анализа собственного капитала компании, - коэффициент рентабельности чистых активов. Он характеризует, насколько эффективно используются чистые активы с точки зрения обеспечения прибыльности компании.

Данный индикатор - один из ключевых для инвестора, а также для трейдеров, приобретающих акции компании на фондовых биржах.

3) Дана краткая характеристика организации.

4) Рассмотрели анализ состава, структуры и динамики собственного капитала. Сделан вывод о том, что организация эффективно работает и является развивающейся.

Проанализирована структура и состав собственного капитала.

Рассчитаны основные коэффициенты: автономии, маневренности, оборачиваемости, рентабельности.

5) Рассмотрели совершенствование капитала предприятия.

Теоретическая значимость проведенного исследования обусловлена анализом структуры и состава капитала предприятия и их оценки.

Практическая значимость определяется практической частью работы, которая может использоваться в практической деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Агеева О.А. Бухгалтерский учет и анализ: учебник / О.А. Агеева, Л.С. Шахматова. – М.: издательство Юрайт, 2016. – 509 с.

- Основы бухгалтерского учета и анализа: учебник / О. А. Агеева, С. С. Серебренников, С. С. Харитонов и др.; под ред. Н. Гринчик. – М.: издательство СПб.: Питер, 2017. – 448 с.

- Булгакова С.В., Сапожникова Н.Г. Теория бухгалтерского учета: учебник / С.В. Булгакова, Н.Г. Сапожникова. – М.: издательство Юрайт, 2016. – 188 с.

- Кондраков Н.П. Бухгалтерский учет: учебное пособие/ Н.П. Кондраков. – М.: издательство Инфра-М, 2015. – 640 с.

- Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий): учебник / Н.П. Кондраков - М.: НИЦ Инфра-М, 2016.– 512 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков – М.: Проспект, 2015. - 496 с.

- Наумова Н.А. Бухгалтерский учет и анализ: учебник / Н.А. Наумова, М.В. Беллендир, Е.В. Хоменко. – М.: издательство Кнорус, 2016. - 630 с.

- Формирование уставного капитала [Электронный ресурс] // Главбух. – 2014. – 09.10.2014. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 20.12.2018).

- Добавочный капитал [Электронный ресурс] // Главбух. – 2016. – 02.03.2016. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 20.12.2018).

- Коэффициент автономии [Электронный ресурс] // Главбух. – 2016. – 12.08.2016. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 20.12.2018).

- Коэффициент маневренности [Электронный ресурс] // Главбух. – 2016. – 21.12.2016. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 20.12.2018).

- Коэффициент оборачиваемости [Электронный ресурс] // Главбух. – 2015. – 01.07.2015. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 20.12.2018).

- Коэффициент рентабельности [Электронный ресурс] // Главбух. – 2017. – 11.06.2017. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 20.12.2018).

- Анализ капитала [Электронный ресурс] // Главбух. – 2016. – 19.02.2016. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 20.12.2018).

- Собственный капитал [Электронный ресурс] // Главбух. – 2018. – 08.06.2018. - Режим доступа: https://www.glavbukh.ru. – Загл. с экрана (дата обращения 20.12.2018).

Таблица 1 - Баланс ООО «АККАУНТ-ГРУПП» на 31.12.2017 год, тыс. руб.

|

Наименование показателя |

На 31.12.2017 |

На 31.12.2016 |

На 31.12.2015 |

|

Основные средства |

74 |

91 |

88 |

|

Запасы |

12 |

8 |

1 |

|

Дебиторская задолженность |

2 |

5 |

1 |

|

Денежные средства и денежные эквиваленты |

16 |

20 |

2 |

|

БАЛАНС |

104 |

124 |

92 |

|

Уставный капитал |

26 |

26 |

50 |

|

Добавочный капитал |

37 |

54 |

|

|

Резервный капитал |

1 |

1 |

|

|

Нераспределенная прибыль |

20 |

16 |

31 |

|

Кредиторская задолженность |

20 |

27 |

11 |

|

БАЛАНС |

104 |

124 |

92 |

- Человеческий фактор в управлении организацией на примере ООО «НТВ-ПЛЮС

- Управление рисками в проектной среде (Определение понятия риска. Факторы управления риском)

- Управление кадровой безопасностью (Кадры с точки зрения безопасности организации)

- Проектирование реализации операций бизнес-процесса «Складской учет»

- Система защиты информации в банковских системах (Теоретические положения информационной безопасности в банковских системах)

- Разработка регламента выполнения процесса «Складской учёт» (Предметная область)

- Роль мотивации в поведении организации (Теории мотивации)

- Государственное регулирование предпринимательской деятельности

- Понятие гражданского правоотношения и его особенности

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие права на защиту)

- Интегрированные среды разработки программ (Предназначение и классификация программного обеспечения ПК)

- Счета и двойная запись (Понятие бухгалтерского учета и его особенности)