Рынок ценных бумаг (Общая характеристика рынка ценных бумаг)

Содержание:

ВВЕДЕНИЕ

Рынок ценных бумаг – неотъемлемая часть финансового рынка, цель которого аккумулировать финансовые ресурсы и обеспечить возможности их перераспределения путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т. е. в посредничестве движения временно свободных денежных средств от инвесторов к эмитентам ценных бумаг. Рынок постоянно совершенствуется как в отношении законодательной базы, так и в отношении самих ценных бумаг. Поэтому рынок ценных бумаг, сами ценные бумаги, их различная предназначенность и целевые аспекты требуют постоянного изучения и анализа.

На сегодняшний день в РФ остро стоит задача поиска новых инструментов привлечения инвестиций для реализации структурной перестройки экономики, модернизации всех отраслей народного хозяйства и на этой основе - обеспечения высоких темпов экономического роста. Без создания и эффективного функционирования рынка ценных бумаг достижение этих целей невозможно – об этом говорит мировой опыт инвестиционной деятельности.

Подчеркивая все вышесказанное, тема данной курсовой работы актуальна. Исходя из этого, была сформулирована цель курсовой работы: создание более полного представления о такой категории как ценные бумаги, а также анализа рынка ценных бумаг. С целью раскрытия всех теоретических и практических аспектов рынка ценных бумаг, в работе решены следующие задачи:

– изучены понятия, функции и структура рынка ценных бумаг;

– рассмотрена инфраструктура рынка ценных бумаг;

– изучена краткая классификация и признаки ценных бумаг;

– проведен анализ рынка ценных бумаг;

– дана краткая характеристика ПАО Сбербанк России;

– изучены основные тенденции и перспективы рынка ценных бумаг в России;

– изучена законодательная база и регулирование российского рынка ценных бумаг.

Предметом исследования в данной курсовой работе является рынок ценных бумаг. Объектом данной работы является организация рынка ценных бумаг.

С целью раскрытия темы курсовая работа разделена на две главы. В ней также представлены заключение, список использованных источников и приложения.

В первой главе рассматривается понятие, функции и структура рынка ценных бумаг, инфраструктура рынка и его участник, а также приведена краткая характеристика ценных бумаг.

Во второй главе приведен анализ рынка ценных бумаг, дана краткая характеристика ПАО Сбербанк России, приведен анализ деятельности ПАО Сбербанк России.

В третьей главе изучена законодательная база и регулирование российского рынка ценных бумаг, а также рассмотрены проблемы и перспективы развития рынка ценных бумаг в РФ.

В заключении сделаны определенные выводы по задачам курсовой работы.

При выполнении курсовой работы использовались труды таких авторов как Коробов Ю. И. , Лаврушин О.И., Маркова В.Д., Ломтатидзе О.В., и др., интернет-ресурсы, материалы периодических изданий по проблематике исследования.

1. Общая характеристика рынка ценных бумаг

1.1. Понятие, структура и функции рынка ценных бумаг

Рынок ценных бумаг – составная часть как денежного рынка, так и рынка капиталов, которые в совокупности представляют собой финансовый рынок. Важным отличием современного этапа развития РЦБ считается растущее международное признание российского РЦБ, доступ российских эмитентов разного типа к мировым финансовым рынкам [3].

Цель рынка ценных бумаг состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику методом установления важных контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать избыточный доход. Важно, чтобы рынок ценных бумаг обеспечивал присутствие механизма, способствующего эффективного его функционирования.

Рынок ценных бумаг — это совокупность экономически отношений, возникающих между экономическими субъектами по поводу мобилизации и размещения свободных денежных средств в процессе выпуска и обращения ценных бумаг [5].

Основными задачами рынка ценных бумаг являются:

- мобилизация временно свободных финансовых ресурсов для осуществления конкретных инвестиций;

- создание и развитие рыночной инфраструктуры;

- выпуск и обращение новых видов ценных бумаг;

- совершенствование системы ценообразования;

- поддержка спроса и предложения на рынке;

- активизация финансового рынка;

- совершенствование нормативно-правовой базы;

- контроль за соблюдением принятых правил и стандартов торговли на рынке;

- обеспечение контроля на основе государственного, биржевого регулирования;

- совершенствование деятельности саморегулируемых организаций, регулирующих деятельность профессиональных участников рынка;

- создание условий для разработки портфельных стратегий [2].

Являясь важным сектором финансового рынка, рынок ценных бумаг выполняет ряд функций, которые возможно разделить на две группы: общерыночные функции, свойственные любому рынку, и своеобразные, которые отличают его от остальных других рынков.

Общерыночные функции:

- коммерческая, связанная с получением прибыли от операций на рынке;

- ценовая, обеспечивается процесс формирования цен, их постоянное движение;

- информационная, призвана обеспечивать участников рынка о месте времени объектах и субъектах торговли;

- регулирующая, связанна с разработкой и утверждением правил торговли и участия в ней, порядка разрешения споров между участниками, установлением приоритетов и образованием органов управления [4].

К специфическим функциям рынка ценных бумаг можно отнести:

- перераспределительную - обеспечивает перелив денежных средств между отраслями экономики и сферами финансовой системы;

- страховую - предназначенную для страхования ценового и финансового риска или хеджирования, которое осуществляется на основе производных ценных бумаг. В зависимости от банковского или небанковского характера финансовых посредников, в мировой практике известны три модели функционирования рынка: банковская (Германия), небанковская (США), и смешанная характерная для России [2].

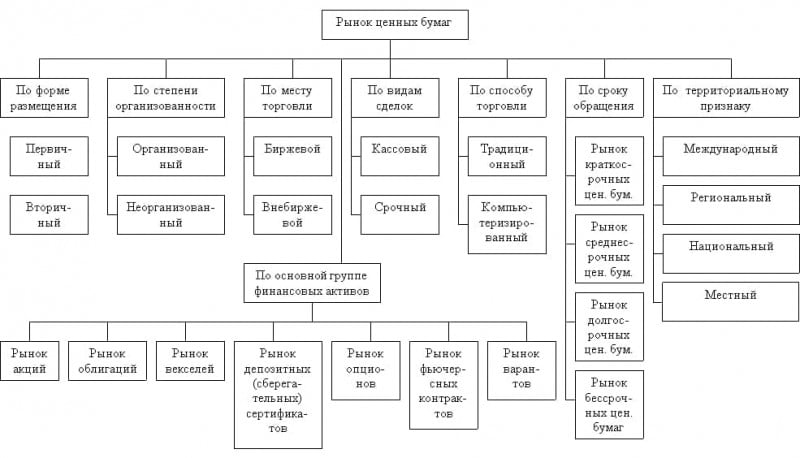

В структуре рынка можно выделить следующие виды рынков ценных бумаг:

- первичный и вторичный;

- организованный (биржевой) и внебиржевой;

- внебиржевой организованный и неорганизованный рынок [8].

Первичный рынок — это рынок первых и дополнительных эмиссий ценных бумаг, на котором исполняется их первоначальное размещение между клиентами. Это первая стадия процесса реализации ценных бумаг и их появление на рынке. В последующем ценные бумаги частично остаются в руках инвесторов, но большей частью становятся объектами торговли вторичного рынка, где передаются из рук в руки.

Первичный рынок ценных бумаг — это механизм, где эмитенты реализуют ценные бумаги инвесторам. Точнее можно сказать, что это устройство эмиссии и первичного размещения эмитированных бумаг. Говоря о первичном рынке, следует отметить, что он выполняет функцию размещения ценных бумаг [10].

Первичный рынок — это площадка первых и повторных эмиссий ценных бумаг, на которой исполняется их изначальное размещение среди инвесторов. В результате продажи акций и облигаций на первичном рынке эмитент получает необходимые ему финансовые средства, а бумаги оседают в руках начальных клиентов. Все остальные перепродажи бумаг образуют вторичный рынок [8].

Важнейшая черта первичного рынка — абсолютная открытость информации для инвесторов, позволяющая сделать обоснованный выбор ценной бумаги для инвестиции денежных средств. Вся деятельность на таком рынке служит для раскрытия информации: подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных, публикация проспекта и итогов выпусков и т.д.

Вторичный рынок — это обращение ранее выпущенных ценных бумаг, т.е. совокупность всех актов купли-продажи или иных форм перехода ценных бумаг от одного владельца к другому в течение всего срока их оборота [9].

Вторичный рынок призван выполнять функцию оборота ценных бумаг, или перераспределения капитала. Важнейшая черта вторичного рынка — это его ликвидность, т.е. вероятность удачной и широкой торговли, способность поглощать значительные объемы ценных бумаг в короткое время, при небольших колебаниях курсов и при низких издержках на реализацию.

На вторичном рынке операторами считаются только те инвесторы, кто вкладывается в ценные бумаги в целях получения дохода. Вслед за тем как первоначальный инвестор купил у эмитента такие бумаги, он вправе перепродать их иным лицам, а те в свою очередь способны реализовать их другим вкладчикам. [4].

При отсутствии вторичного рынка или его слабой организации дальнейшая перепродажа ценных бумаг была бы невыполнима, собственно, что оттолкнуло бы инвесторов от приобретения. В результате общество осталось бы в невыгодном положении, так как многие современные предприятия и начинания не получили бы важной финансовой поддержки.

Акции и облигации наиболее доходных отраслей производства и целых секторов хозяйства растут в цене, увеличивают число желающих иметь такие ценные бумаги, что делает возможным выпуски новых бумаг и привлечение нового капитала [7].

Организованный рынок ценных бумаг представляет собой их обращение на основе правил между лицензированными профессиональными посредниками, установленных органами управления — участниками рынка. Он представлен биржевым рынком.

Биржевой рынок — торговля ценными бумагами на фондовых биржах. Это всегда организованный рынок, так как торговля на нем ведется строго по правилам биржи и только между посредниками [1].

Неорганизованный рынок — это обращение ценных бумаг без соблюдения единых для всех участников рынка правил. Для него свойственны определенные правила [16].

Внебиржевой рынок — это торговля ценными бумагами, которая минует фондовую биржу. У него есть возможность быть организованным или неорганизованным. Организованный внебиржевой рынок основывается на электронных системах торговли ценными бумагами.

Неорганизованный внебиржевой рынок связан с куплей-продажей ценных бумаг любыми участниками рынка, минуя биржевой и внебиржевой организованный рынок [18].

В последнее время внебиржевой рынок ценных бумаг стал для фондовых бирж очень серьезным конкурентом. На таком рынке происходит покупка-продажа любых ценных бумаг. На этом рынке не такие жесткие требования, как к эмитентам бумаг, так и к участникам торговли.

По видам сделок рынок ценных бумаг разделяется на кассовый и срочный.

Кассовый (кэш-, спот-рынок) – это такая площадка, где проводят сделки в течение 1-5 дней (в зависимости от правил организатора торговли), не считая дня заключения сделки.

Срочный – со сроком проведения сделок, превышающих 1-5 дней [5].

Основными признаками развитого рынка ценных бумаг являются стабильность нормативно правой базы, достаточность участников рынка, информационная прозрачность и хорошо развитая инфраструктура. Наличие этих признаков обеспечивает участникам рынка быстрое и эффективное осуществление операций с ценными бумагами. [11].

Классификация рынка ценных бумаг представлена в Приложении 1.

Рассмотрев понятие, структуру и функции рынка ценных бумаг перейдем к рассмотрению краткой характеристики такого рынка.

-

- Краткая характеристика рынка ценных бумаг

Гражданский кодекс РФ дает юридическое определение ценных бумагкак документа установленной формы и реквизитов, удостоверяющих имущественные права, которые осуществляются или передаются только при его предъявлении [17].

В условиях рынка его участники вступают в многочисленные отношения по поводу передачи денег и товаров. Все это определенным образом фиксируется, оформляется и укрепляется.

В таком значении ценная бумага — это форма фиксации финансовых отношений между участниками рынка, которая сама считается их объектом [16].

Заключение любой сделки состоит в передаче или купле-продаже ценной бумаги в обмен на деньги или товар.

Но ценная бумага — это не деньги. Ее ценность состоит в правах, которые она дает своему владельцу. Последний меняет товар или деньги на ценную бумагу только в том случае, если уверен, что она ничуть не хуже, чем сами деньги или товар. Поскольку деньги и товар — это разные формы существования капитала, то экономическое содержание ценной бумаги выражают следующим образом.

Ценная бумага — это особая модель существования денежных средств, которая замещает его реальные формы, выражает имущественные отношения, имеет возможность самостоятельно обращаться на рынке как товар и приносить доход [15].

Понятие ценной бумаги многогранно, потому что сами экономические отношения, которые выражаются ею, очень сложны и постоянно видоизменяются и не стоят на месте. Все это отражается в новых формах существования ценных бумаг.

Ценная бумага имеет ряд свойств:

-

- возможность обмена на деньги в различных формах (путем погашения, купли-продажи, возврата эмитенту, переуступки и т.д.).

- перераспределяет денежные средства между отраслями и сферами экономики; территориями и странами; группами и слоями населения; экономическими субъектами и государством и т.п.;

- предоставляет дополнительные права ее владельцам помимо права на капитал. Например, право на участие в управлении, на получение информации, на первоочередность в определенных ситуациях и т.п.;

- обеспечивает получение дохода на капитал и (или) возврат самого капитала [12].

Кроме того, ценная бумага применяется в расчетах, выступает предметом залога, может храниться в течение нескольких лет или бессрочно, передаваться по наследству, служить подарком и принимать участие в других актах гражданского оборота [11].

Каждый вид ценных бумаг представляет собой совокупность, для которой все признаки, присущие им, являются общими[12].

Ценная бумага имеет определенный набор признаков:

- срок существования ценной бумаги — время выпуска в обращение, на какой период обращения или бессрочно;

- форма существования — документарная или бездокументарная;

- национальная принадлежность — отечественная или иностранная;

- территориальная принадлежность — в каком регионе страны выпущена;

- тип актива, лежащего в основе ценной бумаги, или ее исходная основа (товары, деньги, совокупные активы и другие);

- порядок владения — на предъявителя или на конкретное лицо (юридическое, физическое);

- форма выпуска — эмиссионная, т.е. выпускаемая отдельными сериями, внутри которых все ценные бумаги совершенно одинаковы по своим характеристикам, или не эмиссионная (индивидуальная);

- форма собственности и вид элемента;

- характер обращаемости — свободно обращается на рынке или есть ограничения;

- экономическая сущность с точки зрения вида прав, которых предоставляет ценная бумага;

- степень риска — высокий, низкий и т.п.;

- наличие дохода — выплачивается по ней какой-то доход или нет;

- форма вложения средств — инвестирующая деньги в долг или для приобретения прав собственности [10].

В общей классификации различают именные, предъявительские и ордерные ценные бумаги. В именной ценной бумаге на ее бланке и (или) в реестре владельцев закреплено имя обладателя.

В предъявительской ценной бумаге имя обладателя не фиксируется на ней самой, а ее обращение не нуждается ни в какой регистрации. Права по ордерной ценной бумаге принадлежат названному в ней лицу, либо осуществляющему эти права или назначающему своим распоряжением другое правомочное лицо [13].

В зависимости от формы имущественных отношений, выражаемых ценной бумагой, различают долевые и долговые их формы [10].

Долевая ценная бумага подтверждает отношения собственности ее владельца на часть имущества эмитента.

Долговая ценная бумага выражает отношения займа между ее обладателем и эмитентом, который обязуется ее купить в поставленный срок и выплатить определенный процент.

В современной мировой практике существуют два больших класса ценных бумаг: основные и полуценные [5].

Основные ценные бумаги имеют в своей основе имущественные права на какой-либо актив: товар, деньги, имущество и т.п. Ценные бумаги основаны на любых активах, в число которых не входят сами ценные бумаги (акции, облигации, векселя, закладные и т.п.).

Акция — один из основных видов ценных бумаг. Она выражает отношение собственности, совладения предприятием, находящимся в акционерной форме. Доход по акциям выплачивается в виде дивиденда, который имеет возможность получить акционер за счет части чистой прибыли текущего года акционерного общества, распределяемой между держателями акций в виде определенной доли от их номинальной стоимости [6].

Акция — это эмиссионная ценная бумага, закрепляющая права держателя на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на долю имущества, оставшегося после его ликвидации [15].

По форме присвоения дохода различают обыкновенные и привилегированные акции. Обыкновенная акция дает право держателю на долю в уставном фонде общества, на участие в управлении обществом путем голосования при принятии решений общим собранием акционеров, на получение доли прибыли от деятельности общества после выплаты держателям привилегированных акций [12].

Привилегированные акции дают держателю преимущество перед держателем обыкновенных акций при распределении дивидендов и имущества общества в случае его ликвидации. Держатели привилегированных акций, как правило, не имеют преимущественных прав на покупку акций нового выпуска и права голоса. Эти акции дают право голоса только в том случае, если дивиденды на них не объявлялись определенное число раз [14].

Облигация — ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательства возместить ему номинальную стоимость этой ценной бумаги в предусмотренный срок, с уплатой фиксированного процента [12].

Облигации всех видов могут распространяться среди предприятий и граждан только на добровольной основе. Отличие облигации от акции заключается в том, что обладатели облигаций считаются не совладельцами акционерного общества, а его кредиторами.

Считается, что такое обстоятельство понижает рискованность такого рода инвестиций, так как держатель облигации имеет право первоочередности в получении доходов или возвращении своих основных средств в случае уменьшения прибыли предприятия, ее нехватки для удовлетворения всех законных требований, и кредиторов, и акционеров-совладельцев, а также в случае банкротства.

В зависимости от эмитента облигации имеют большие шансы быть корпоративными, государственными и иностранными [7].

Корпоративные облигации выпускаются юридическими лицами. Они наиболее разнообразны, так как дают возможность учета потребностей инвестора при их реализации. Особенностью корпоративных облигаций состоит в том, что их курс обычно не снижается в условиях ухудшения конъюнктуры, а в ряде случаев они становятся более привлекательными, чем акции и другие ценные бумаги [9].

Государственные облигации выпускаются органами государственной власти (федеральными, региональными и местными). Государственные облигации, эмитированные федеральными органами власти, считаются более надежными ценными бумагами [7].

Иностранные облигации, выпускаемые иностранными эмитентами, могут быть как частными, так и государственными. В зависимости от целей выпуска облигации могут быть целевыми и нецелевыми.

Целевые облигации выпускаются для привлечения денежных средств на определенные цели, которые становятся известными инвесторам. Как правило, целевыми бывают и государственные облигации.

При выпуске целевых облигаций не ставится определенная цель использования привлеченных денежных средств. В зависимости от обеспечения облигации бывают обеспеченные и необеспеченные [10].

Обеспеченные облигации могут быть обеспечены активами предприятия, имущественным залогом, залогом в форме будущих поступлений от хозяйственной деятельности или определенными гарантийными обязательствами [8].

Необеспеченные облигации не имеют никакого обеспечения и основаны на доверии к эмитенту.

В зависимости от срока обращения можно выделить следующие облигации.

- краткосрочные (со сроком погашения до 3 лет);

- среднесрочные (со сроком погашения от 3 до 10 лет);

- долгосрочные (от 10 до 30 лет);

- сверхдолгосрочные (более 30 лет) [14].

По виду получаемого дохода бывают следующие облигации:

Купонные – доход выплачивается в виде процентов к ее номинальной стоимости при предъявлении эмитенту инвестором купона, который вырезается из специального листа, представляющего либо одно целое с бланком облигации, либо прилагающегося к ней. На купоне указан доход, который получит владелец облигации. Количество купонов равно количеству выплат дохода [8].

Дисконтные – инвестор получает доход в виде дисконта, т. е. разницы между номиналом облигации и ценой приобретения. Эти облигации выпускаются по стоимости ниже номинала, а выкупаются эмитентом по номиналу [18].

Эмитент определяет выигрышный фонд, в зависимости от процента по облигации и проводит розыгрыш облигаций. Обладатели выигравших облигаций получают доход и номинал облигации, другие же получают только номинал облигации. [8].

По виду дохода различают облигации с фиксированным и плавающим доходом.

Облигации с фиксированным доходом, когда процентная ставка устанавливается в момент выпуска облигации и не меняется до окончания срока облигации.

Облигации с плавающим доходом, когда процентная ставка меняется в зависимости от каких-либо факторов, например ставки банковского процента [10].

Такие бумаги получили широкое распространение в 60-е годы XX в. Названы так из-за того, что имели некоторые ограничения по функционированию в качестве ценной бумаги, т. е. либо не приносили доход, либо имели ограниченную сферу обращения.

В этом плане принято подразделять их на две большие группы.

К первой относят производные ценные бумаги, которые считаются вторичными по отношению к классическим — они не приносят дохода, но предполагают обмен на классическую ценную бумагу (акцию или облигацию), которая сможет приносить доход. В последнее время они получили название деривативы.

Вторая группа включает финансовые инструменты, которые отличаются ограниченностью обращения (не могут использоваться на фондовой бирже) либо эмитентом (например, выпускаются только банками) [5].

Деривативы — это производные ценные бумаги, сделки с которыми не связаны напрямую с куплей-продажей материальных или финансовых активов. Они применяются для страхования рисков и извлечения дополнительной спекулятивной прибыли [3].

Конвертируемые акции и облигации входят в разряд вторичных ценных бумаг. Выпускаются для обмена на настоящие акции и облигации. Текущего дохода они не приносят. От таких акций и облигаций возможно получить курсовую разницу. Они дают право на обмен впоследствии на акции или облигации, если в данный момент свободных акций в продаже нет [12].

Их роль на рынке ценных бумаг в последнее время растет. Это связано с трудностью приобретения классических акций и облигаций на первичном рынке, с изменением конъюнктуры рынка, а также мотивов приобретения той или иной ценной бумаги.

Для эмитента выпуск конвертируемых акций и облигаций дает возможность изучения рынка в целях дальнейшего выпуска и гарантированного размещения акции компании за определенную стоимость в течение оговоренного времени [10].

Варрант на подписку — инструмент, посредством которого акционеры реализуют собственные права на подписку или подписные привилегии. Он выпускается корпорацией, самостоятельно определяющей количество акций, которое может приобрести акционер, и условия их покупки в случае дополнительной эмиссии [9].

Варранты на подписку представляют собой законные свидетельства владения правами на приобретение и могут быть переуступлены другим лицам. Его разновидностью является экс-варрант — сертификат, удостоверяющий право акционера на приобретение по льготной цене новых обыкновенных акций компании до их публичного предложения.

В зависимости от формы существования различают отрывные и неотрывные варранты.

Неотрывной варрант — это бессрочная ценная бумага, выпускаемая вместе с облигацией или привилегированной акцией и дающая право на покупку определенного количества обыкновенных акций того же эмитента; отдельно она продаваться не может.

Отрывной (подвижный) варрант — это варрант, который может продаваться отдельно от ценных бумаг, к которым он первоначально был прикреплен [6]. Облигации с варрантом — комбинация обыкновенной облигации и варранта на покупку акций. Облигации с варрантом предполагают как возможность отделения варранта от облигации, так и невозможность этого. При этом реализация варранта не означает прекращения действия облигации. Варранты могут выпускать облигации по более низкой процентной ставке [13].

Дивидендный варрант — свидетельство о получении варранта, приказ выплатить дивиденд акционеру.

Процентный варрант — распоряжение корпорации о выплате процентов, причитающихся по ее облигациям и другим ценным бумагам.

Индексный варрант — опцион на фондовый индекс, выпускаемый как доля эмиссии ценных бумаг и гарантируемый клиринговой палатой.

Валютные варранты — опционы, включаемые в выпуски ценных бумаг и дающие их держателю право на покупку у эмитента дополнительных ценных бумаг, выраженных в другой валюте. При этом купон и курс ценных бумаг фиксируется в момент продажи основной эмиссии.

Покрытый варрант — варрант на покупку или продажу определенных ценных бумаг, имеющихся в портфеле инвестиционной компании.

Европейский варрант — варрант, применяется только в конкретные дни или периоды [10].

Опцион дает право его держателю приобрести или реализовать какое-то количество акций по курсу, зафиксированному в контракте (цена исполнения), на определенную дату в будущем (европейский опцион) или в течение определенного периода (американский опцион) у лица, выписавшего опцион, но без обязательства осуществлять эту сделку.

Если в момент окончания срока европейского опциона или в течение срока американского опциона курс покупаемых (продаваемых) акций будет более выгодным, его держатель может отказаться от реализации опциона и купить (продать) акции по более выгодному курсу.

Согласно условию контракта продавец опциона должен совершить сделку с собственником опциона даже при неблагоприятном для себя положении на фондовом рынке. За это он получает от покупателя опциона соответствующую плату (премию) [8].

Различают котируемые (обращаются на бирже опционов) и не котируемые (реализуются во внебиржевом обороте) опционы. Широко распространены опционы на рыночные и промышленные индексы, на иностранную валюту, на фьючерсные цены сельскохозяйственных продуктов, золото, серебро, ценные бумаги с фиксированным доходом, биржевые индексы. Про опцион с прибылью говорят «в деньгах» [11].

Опцион «без денег» — убыточный опцион. Опцион «при деньгах» — если нет ни прибыли, ни убытка. Продавец и покупатель имеется у любого опциона. Взгляды сторон опционной сделки на стоимость актива, лежащего в основе опциона, противоположны. Если не учитывать затраты на совершение сделки, в таком случае прибыль покупателя опциона равна убытку продавца опциона, а прибыль продавца опциона равна убытку покупателя опциона. Это игра с нулевой суммой [12].

Покупать опционы не следует, если ситуация на рынке стабильна, а тенденции не просматриваются. Когда купленный опцион привел к цели, то необходимо закрыть позицию и получить прибыль. Не надо ждать улучшения позиции. Закрыть позицию необходимо, если остановка на рынке складывается против игрока. Не нужно ожидать исправления рыночной ситуации.

Call-опцион («колл-опцион») - это опцион на покупку, а put-опцион («пут-опцион») на продажу.

Фьючерсный контракт (сокращенно фьючерс) — это контракт на приобретение конкретной партии товара по цене, устраивающей обе стороны в момент заключения сделки, а сам товар поставляется продавцом по истечении определенного периода времени.

Фьючерс — это контракт, который обязывает купить или продать актив в будущем по фиксированной цене в конкретный срок. Выполнение фьючерсного контракта гарантирует биржа. Биржа удерживает с участников контракта сумму за право совершить сделку [15].

Лиц, приобретающих и продающих фьючерсные контракты, можно определить как хеджеров или спекулянтов.

Они принимают участие во фьючерсных сделках с целью уменьшения риска, так как такие лица производят или используют актив в рамках своего бизнеса.

Спекулянты заключают фьючерсные контракты для того, чтобы получить прибыль [3].

Длинную позицию на фьючерсном рынке занимает, если спекулянт ожидает повышения стоимости актива. Если спекулянт ожидает падения цены актива, то он занимает короткую позицию на фьючерсном рынке.

Фьючерсные контракты стандартизированы согласно всем параметрам, кроме цены. Цена согласовывается в процессе торговли в биржевом зале [6].

В мировой практике не более 5% заключенных фьючерсных контрактов заканчиваются реальной поставкой актива, а другие сделки закрываются с помощью офсетных (противоположных) сделок [8].

Любой фьючерсный контракт имеет установленный биржей срок существования. С целью изъятия излишней спекуляции на фьючерсных контрактах предусмотрены ежедневные лимиты отклонения цен текущего дня от цен предыдущего дня (например, на 5%) [7].

Биржа может ограничить число открытых фьючерсных контрактов у одного участника рынка.

Основными товарами, по которым заключаются фьючерсные контракты, являются зерно, драгоценные и цветные металлы, нефть и нефтепродукты. С 1970-х годов на основных биржах были внедрены экономические фьючерсные контракты на иностранную валюту, ценные бумаги с фиксированным доходом и рыночные индексы [10].

По объему торговли их значение более важно, чем базисные активы и традиционные фьючерсные контракты.

Фьючерсный контракт на рынке финансовых активов — это договор между двумя инвесторами, согласно которому один берет на себя обязательство по окончании срока договора продать другому инвестору определенное количество ценных бумаг по заранее оговоренной цене.

Основное отличие фьючерса от опциона в том, что во фьючерсном контракте реализуется не право, а безоговорочное обязательство лица, заключившего договор, в любом случае исполнить контракт в указанный в нем срок.[12].

Целью фьючерсных сделок считается увеличение прибыли в результате спекулятивных операций на бирже, а также страхование (хеджирование) от финансовых потерь в связи с неблагоприятной конъюнктурой на рынке.

Депозитарная расписка — свободно обращающаяся ценная бумага, выпущенная на акции иностранной компании, депонированные в депозитарном банке [18].

Финансовые инструменты представляют собой ценные бумаги, относящиеся к полуценным бумагам.

Депозитные и сберегательные сертификаты — это свидетельства банков о внесении средств, дающие право на получение вклада и процента по нему, который зависит от срока и от суммы депозитного сертификата. Если в качестве вкладчика выступает юридическое лицо, то оформляется депозитный сертификат; если физическое лицо, то — сберегательный [10].

Отмечают общие черты депозитных и сберегательных сертификатов: они регулируются банковским законодательством и считаются ценными бумагами; выпускаются исключительно банками; всегда выпускаются в документарной форме; являются обращающимися ценными бумагами; не служат расчетным и платежным средством за товары и услуги; выдаются и обращаются исключительно среди резидентов [11].

Депозитные и сберегательные сертификаты отличаются в зависимости от вкладчиков, форм расчетов, номинала, срока погашения.

Жилищные сертификаты — это ценные бумаги, номинированные в единицах общей площади жилья и имеющие такую же индексируемую номинальную стоимость в денежном выражении [4].

Закладная — это именная ценная бумага, подтверждающая следующие права ее владельца: право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства; право залога на указанное в договоре об ипотеке имущество [7].

Вексель — ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя оплатить при наступлении срока конкретную сумму денег владельцу векселя (векселедержателю). Вексель, являясь ценной бумагой, применяется как способ оформления кредита, а также средство платежа [18].

Вексель имеет ряд существенных особенностей.

- Абстрактность, т. е. отсутствие каких-либо объяснений по поводу возникновения денежного долга. Возникнув как результат определенной сделки, вексель от нее обособляется и существует как самостоятельный документ, а обещание заплатить дается векселедателем не одному определенному лицу, а всем его законным владельцам.

- Бесспорность, т. е. обязательность оплаты в точном соответствии с данным векселем.

- Обращаемость, т. е. вексель посредством передаточной надписи может обращаться среди неограниченного количества клиентов;

- Безусловность, т. е. любое условие исполнения платежа («подписание акта приемки», «наступление такого-то события» и т. п.) не имеет юридической силы.

- Монетарностъ, т. е. предметом вексельного обязательства могут быть только деньги.

- Солидарная ответственность, состоящая в том, что при своевременном совершении протеста векселедержатель имеет право предъявить иск ко всем лицам, связанным с обращением этого векселя [9].

Разновидность векселей разнообразна и различается в зависимости от эмитентов, срока платежа, порядка владения.

В зависимости от субъекта, производящего выплату вексельной суммы, векселя делят на простые и переводные [4].

Простой (соло-вексель) обязует должника выплатить конкретную сумму денег в определенный период получателю денег или по его приказу любому другому лицу, предъявившему вексель к оплате. Простой вексель выписывает сам плательщик (должник) [10].

Переводной вексель (тратта) выписывается и подписывается кредитором (трассантом) и представляет собой приказ кредитора (трассанта) должнику (трассату) оплатить в определенный период конкретную сумму денег третьему лицу или предъявителю [6].

Трассат согласие на оплату по переводному векселю выражает в форме акцепта и, таким образом, становится акцептантом.

По принципу эмитента, различают векселя государственные и частные. Государственные векселя — это долговые обязательства, выпускаемые Правительством страны при посредничестве ЦБ РФ и Министерства финансов РФ [15].

Муниципальные векселя выпускаются администрациями субъектов Федерации и администрациями на местах.

К частным векселям относятся векселя, эмитируемые корпорациями, финансовыми группами, коммерческими банками.

Банковские векселя выпускают банки. Корпоративные векселя применяются для оформления кредитных обязательств и выпускаются хозяйствующими субъектами [9].

По порядку владения векселя различают ордерные, именные и на предъявителя.

В зависимости от получаемого дохода векселя делятся на дисконтные — предполагают дисконт (разницу между ценой приобретения и ценой погашения (номиналом) векселя); процентные — предполагают получение процента, который начисляется на вексельную сумму [12].

По гарантированности оплаты векселя делят на авалированные (гарантированные) и неавалированные (негарантированные). Гарантированные векселя снабжены отметкой о вексельном поручительстве, гарантией банков и кредитных учреждений — авалем.

По возможности передачи векселя другому лицу — индоссируемые и неиндоссируемые [9].

Вексель может передаваться из рук в руки при помощи передаточной надписи. Такая надпись называется индоссаментом, она не требует нотариального заверения.

Посредством индоссамента вексель может обращаться среди неограниченного круга лиц, выполняя функции наличных денег.

Коносамент — это неэмиссионная ценная бумага, выписываемая перевозчиком морского груза, либо его уполномоченным собственнику груза или его представителю [12].

Коносамент — это транспортный документ, включающий условия договора морской перевозки, удостоверяющий факт приема груза к отправке. Он дает право распоряжения и собственности держателя коносамента на груз, право держателя коносамента на владение и распоряжение им [8].

К ценным бумагам также относится чек — письменное требование чекодателя плательщику уплатить чекодержателю указанную в ней сумму. Чеки всегда пишутся на бланках, которые заготавливают банки самостоятельно.

Известно, что чекодателем является лицо, выдавшее чек, чекодержателем — лицо, на имя которого выписан чек, а плательщиком — банк или кредитное учреждение, в котором у чекодателя открыт счет.

Рассмотрев краткую характеристику рынка ценных бумаг, перейдем к исследованию инфраструктуры рынка и его участников.

Инфраструктура рынка и его участники

Основную роль в функционировании рынка ценных бумаг играет его инфраструктура, которая способствует заключению сделок и выполняет функции информационной поддержки эмитентов, инвесторов и профессиональных посредников [5].

Под инфраструктурой рынка ценных бумаг обычно понимают совокупность технологий, используемых на рынке для заключения и исполнения сделок, материализованную в разных технических средствах, институтах (организациях), нормах и правилах.

Развитие инфраструктуры идет параллельно с развитием самого рынка, с ростом оборотов на нем. Организация инфраструктуры различных сегментов зависит от развитости рынка, его оборотов, характера его участников и инструментов обращения.

Участники рынка ценных бумаг (субъекты рынка) - это физические и юридические лица, которые осуществляют куплю-продажу ценных бумаг или обслуживание их оборота и расчеты по ним, вступая между собой в определенные экономические отношения, связанные с обращением ценных бумаг [8].

Всех участников рынка ценных бумаг можно разделить на профессиональных и непрофессиональных участников.

К профессиональным относят юридических лиц осуществляющих следующие виды деятельности:

1) брокерскую деятельность;

2) дилерскую деятельность;

3) деятельность по управлению ценными бумагами;

4) расчетно-клиринговую деятельность;

5) депозитарную деятельность;

6) деятельность по ведению реестра владельцев ценных бумаг

7) деятельность по организации торговли ценными бумагами [10].

В зависимости от позиции, которую занимают участники на рынке ценных бумаг по отношению к рынку, можно разделить на продавцов, покупателей и организации, обслуживающие операции с ценными бумагами на рынке [8].

В зависимости от функционального назначения всех участников рынка ценных бумаг можно подразделить на:

1) эмитентов;

2) инвесторов;

3) фондовых посредников;

4) органы регулирования и контроля;

5) организации, обслуживающие рынок [12].

Эмитенты ценных бумаг – это хозяйствующие субъекты, стремящиеся приобрести дополнительные источники финансирования, а также органы государственной власти, выпускающие займы для покрытия части государственных расходов.

Законодательством РФ установлено, что эмитент – это юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими [10].

К эмитентам относятся:

- государство (правительство, региональные и муниципальные органы власти);

- акционерные общества (юридические лица производственного сектора, кредитной сферы, финансовые структуры и др.) [11].

Инвесторы - физические и юридические лица, имеющие временно свободные средства и желающие вложить их для получения доходов. Инвесторы приобретают ценные бумаги от своего имени и за свой счет. Закон «О рынке ценных бумаг» устанавливает, что инвестор - это лицо, которому ценные бумаги принадлежат на праве собственности (собственник) или ином вещном праве (владелец) [8].

Принято различать следующие виды инвесторов:

- институциональные (коллективные) инвесторы – государство;

- корпоративные инвесторы (акционерные общества);

- специализированные институты: специализированные фонды и компании (банки, страховые компании, пенсионные фонды);

- инвестиционные институты (инвестиционные компании, инвестиционные фонды);

- профессионалы рынка - фондовые посредники (брокеры, дилеры);

- индивидуальные инвесторы - физические лица, использующие свои сбережения для приобретения ценных бумаг;

- прочие инвесторы – организации [9].

Фондовые посредники – это торговцы, обеспечивающие отношения между эмитентами и инвесторами на рынке ценных бумаг [10].

К ним относятся брокеры и дилеры. Брокеры постоянно заключают сделки за счет клиента, действуя на основе договора поручения или комиссии, а также доверенности на совершение таких сделок. Он получает в свое распоряжение ценные бумаги и продает их новому инвестору либо приобретает ценные бумаги по Поручению клиента.

Иногда договоры поручения и комиссии объединяются с другими видами договоров (кредитным договором, договором банковского счета и др.), что может выражаться в виде договора на комплексное обслуживание по операциям с ценными бумагами [6].

Для проверки деятельности рынка ценных бумаг ежегодно проводятся аудиторские проверки брокера. Брокер может оказывать консультационные и информационные услуги, а также заниматься дилерской деятельностью. Сделки, осуществляемые брокером по поручению клиентов, подлежат исполнению по сравнению с дилерскими операциями самого брокера. Дилер - это хозяйствующий субъект, совершающий финансовые операции от своего имени и за свой счет [18].

Существует четыре формы регулирования: государственное, биржевое, саморегулирование, общественное [5].

Регулированием рынка ценных бумаг на государственном уровне занимаются:

- высшие органы власти: Федеральное Собрание, Президент, Правительство;

- государственные органы регулирования рынка ценных бумаг министерского уровня: Центральный Банк РФ, Министерство финансов РФ, Федеральная служба по финансовым рынкам. Биржевое регулирование основано на правилах работы бирж. Саморегулирование, осуществляется через деятельность саморегулируемых организаций профессиональных участников рынка (СРО) [4].

СРО - это добровольное объединение профессиональных участников рынка ценных бумаг, функционирующее на принципах некоммерческой организации, созданное для обеспечения условий профессиональной деятельности участников рынка ценных бумаг, соблюдения стандартов профессиональной этики на рынке ценных бумаг, защиты интересов владельцев ценных [10].

Следующими участниками рынка ценных бумаг считаются организации, обслуживающие рынок. Это организации, выполняющие все функции на рынке ценных бумаг, кроме функции купли-продажи [3].

Их можно разделить на:

- организации, обеспечивающие исполнение сделок - системы расчетов и учета прав на ценные бумаги, клиринговые системы, регистраторы и депозитарии, обеспечивающие расчеты по заключенным сделкам, учет и перерегистрацию прав на ценные бумаги;

- информационные агентства – информационно-аналитические системы поддержки инвестиционных решений: информационные агентства, рейтинговые агентства, базы данных, предоставляющие инвесторам развернутую и полную информацию о состоянии эмитентов, экономической ситуации в стране, исполнении бюджетов [7].

К организациям, обеспечивающим заключение сделок, относят организаторов торговли – биржи и торговые системы, организующие проведение регулярных торгов по ценным бумагам.

Организаторами торговли на рынке ценных бумаг являются профессиональные участники рынка, осуществляющие деятельность по организации торговли, которая заключается в предоставлении услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг [5].

Фондовая биржа представляет собой организованный, регулярно функционирующий, централизованный рынок с фиксированным местом торговли. Торговля на организованном внебиржевом рынке ценных бумаг осуществляется в торговой системе.

Торговая система – это совокупность технических, технологических и организационных средств, позволяющих заключать сделки с ценными бумагами и сверять их параметры [8].

Непосредственные участники рынка ценных бумаг представлены в Приложении 2.

Таким образом, рынок ценных бумаг дает возможность перераспределения денежных средств и дальнейшего развития экономики. В целом рынок ценных бумаг представляет собой сложную систему со своей структурой, где присутствуют покупатели, продавцы и посредники, которые торгуют ценными бумагами. Цель функционирования рынка ценных бумаг состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать избыточный доход.

2. Анализ рынка ценных бумаг на примере ПАО Сбербанк России

2.1. Краткая характеристика ПАО Сбербанк России

ПАО «Сбербанк России» (далее по тексту – Сбербанк) является крупнейшим банком Российской Федерации и СНГ.

Годом основания старейшего банка страны считается 1841 год. Тогда император Николай I утвердил устав сберегательных касс и повелел учредить их при Петербургской и Московской сохранных казнах. Уставом был установлен размер вкладов, принимаемых за один раз (от 50 копеек до 10 рублей), процентная ставка по вкладу — 4% годовых, а также единственный день, когда совершались операции по вкладам, — как ни странно, таким днем оказалось воскресенье. На внесенные деньги вкладчику выдавалась сберегательная книжка — «удостоверение из нескольких листов особо приготовленной бумаги, с внутренними знаками, печатным номером и штемпелем Сберегательной кассы». [26]

Первая сберегательная касса в Петербурге открылась 1 марта 1842 года, а первым вкладчиком стал надворный советник, помощник директора экспедиции Санкт-Петербургской ссудной казны Николай Антонович Кристофари. На свой счет он внес 10 рублей и получил сберегательную книжку под №1.

01 июня 1895 года был принят новый устав сберегательных касс, который гарантировал тайну вкладов — теперь кассы могли сообщать о состоянии счета только самому вкладчику, его наследникам, а также чиновникам «по требованию подлежащей правительственной или судебной власти». Появились новые виды вкладов: на детей до их совершеннолетия, на погребение и другие [13].

Новый устав упростил правила учреждения сберегательных касс, что привело к резкому увеличению их числа. Возникли фабрично-заводские кассы, кассы при станциях казенных и частных железных дорог, кассы на судах военного флота, при казенных и винных складах. [26]

В современном Сбербанке почти ничего не напоминает о сберегательных кассах, функции которых он выполнял на протяжении значительного периода своей истории. Но удивительно другое: Сбербанк уже мало похож даже на самого себя всего лишь десятилетней давности!

Способность к переменам и движению вперед — признак отличной «спортивной» формы, в которой находится сегодня Сбербанк. Звание старейшего и крупнейшего банка России не мешает ему конкурировать на банковском рынке и держать руку на пульсе финансовых и технологических перемен. Сбербанк не только шагает в ногу с современными тенденциями рынка, но и опережает их, уверенно ориентируясь в стремительно меняющихся технологиях и предпочтениях клиентов.

В настоящее время Сбербанк является крупнейшим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%. По данным журнала The Banker, Сбербанк занимал 21 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира [22].

Надежность и безупречная репутация Сбербанка подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку присвоен долгосрочный рейтинг дефолта в иностранной валюте “BBB”, агентством Moody’s Investors Service – долгосрочный рейтинг депозитов в иностранной валюте “Baa1”. Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале.

Сбербанк реализовывает большое количество операций, одной из основных операций является привлечение и размещение межбанковских кредитов. [19]

Сбербанк сегодня – это кровеносная система российской экономики, треть ее банковской системы.

Темпы роста активов в первом квартале 2016 года сократились по сравнению с результатами прошлых лет. В первом квартале 2016 года активы составили 28,7% на 01 января. В аналогичном периоде 2015 года активы выросли лишь на 0.4%, составив 29.1 % [26].

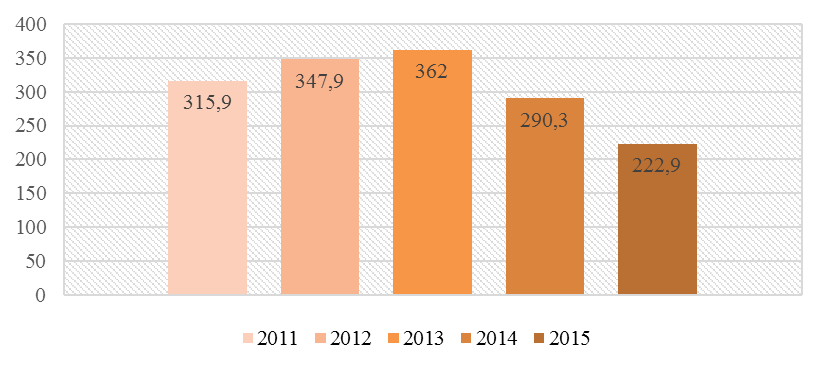

Чистая прибыль Сбербанка за 2015 год составила 222,9 млрд. рублей, что на 67,4 млрд. рублей меньше, чем годом ранее (Приложение 3).

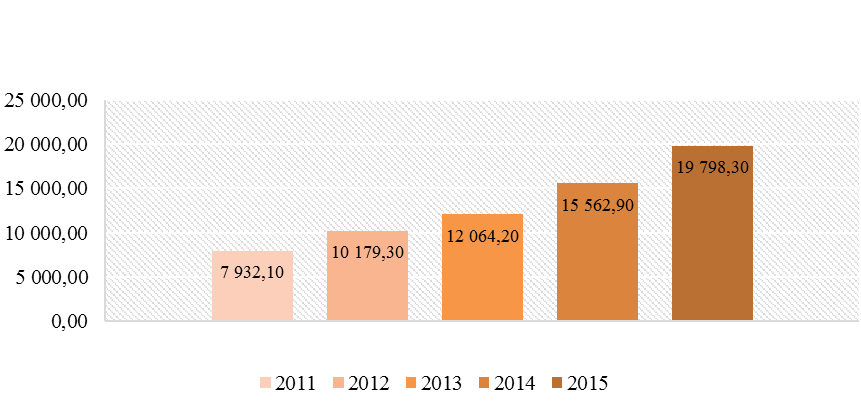

Средства клиентов в 2015 году составили 19798,3 млрд. рублей. За аналогичный период 2014 года собственные средства составляли 15562,9 млрд. рублей, что на 4235,4 млрд. рублей меньше чем в данный период (Приложение 4).

Основным акционером и учредителем Сбербанка является ЦБРФ, который владеет 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы.

Обыкновенные и привилегированные акции банка котируются на российских биржевых площадках с 1996 года. Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США [25].

В рейтинге топ-1000 крупнейших банков мира по капиталу (Top 1000 World Banks), опубликованном журналом The Banker, Сбербанк занял 34 место, поднявшись на 15 позиций по сравнению с предыдущим годом. Немаловажно, что Сбербанку принадлежит в этом рейтинге 1 место в мире по рентабельности активов (ROA), 1 место по рентабельности собственного капитала (ROE) и 5 место в мире по соотношению «капитал к активам». Сбербанк занимает 63 место в рейтинге самых дорогих мировых брендов, опубликованном консалтинговой компанией Brand Finance [21].

Рассмотрев краткую характеристику ПАО Сбербанк России, перейдем к изучению анализа деятельности ПАО Сбербанк России.

2.2. Анализ деятельности ПАО Сбербанк России

Многочисленными достижениями ознаменовался 2016 год для ПАО Сбербанк России. Среди прочих, в сфере рынка ценных бумаг в 2016 году Сбербанк:

- достиг серьезных результатов в развитии своей платформы. В начале года была построена стратегическая платформа и зарегистрированы первые сделки STIR (краткосрочные сделки в национальной и иностранной валюте), а также сделки спот по продаже золота. Далее была получена лицензия на торговлю ценными бумагами после проверки швейцарским органом регулирования финансовых услуг FINMA, что значительно повысило репутацию SBS на рынке Швейцарии;

- запустил пилотный проект по секьюритизации ипотечных кредитов и выпуску ипотечных ценных бумаг в рамках «Фабрики ипотечных ценных бумаг АИЖК»;

- внедрил новую технологию проведения корпоративных действий с ценными бумагами в формате ISO 20022, начато e-mail- и СМС-информирование клиентов о корпоративных действиях;

- предложил клиентам «Личный кабинет инвестора», который дал им доступ к просмотру остатков по брокерским счетам, маржинальным показателям, реестру сделок, информации по вводу/ выводу денежных средств, движению ценных бумаг между счетами клиента [24].

Сбербанк является публичной компанией, обыкновенные и привилегированные акции которой обращаются на Московской бирже и включены в котировальный список первого уровня. Депозитарные расписки, выпущенные на обыкновенные акции банка, обращаются на Лондонской и Франкфуртской фондовых биржах, а также допущены к торгам на внебиржевом рынке США. Обращение ценных бумаг банка на российской и иностранных биржевых площадках являются факторами, налагающими повышенные требования к качеству корпоративного управления Сбербанка [23].

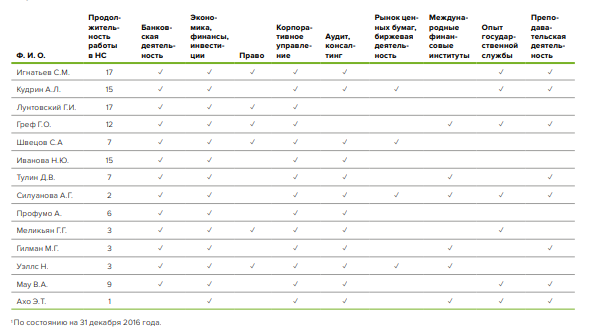

Отраслевой опыт и иные ключевые компетенции членов Наблюдательного совета (Приложение 5).

Являясь одним из крупнейших маркет-мейкеров на вторичном рынке государственных, корпоративных облигаций, корпоративно-инвестиционный бизнес Сбербанка – Sberbank CIB, формирует 15-20% торгового оборота по долговым инструментам и 25-30% оборота по операциям РЕПО [24].

Sberbank CIB также является активным участником вторичного рынка еврооблигаций России, стран СНГ, а также Центральной и Восточной Европы. Мы поддерживаем твердые котировки по ликвидным облигациям, торги по которым ведутся с нашим участием (SBER в системе Bloomberg, на странице SBER в системе Reuters) [24].

Sberbank CIB предлагает своим клиентам:

- Операции купли-продажи ценных бумаг

- Брокерские и депозитарные услуги на рынке инструментов с фиксированной доходностью

- Операции прямого и обратного РЕПО облигаций, номинированных в рублях и иностранной валюте на биржевом и внебиржевом рынках [20].

Операции РЕПО проводятся сроком от 1 до 365 дней в рамках установленных лимитов на ценные бумаги, являющихся обеспечением по сделке. Внебиржевые операции осуществляются в рамках Генерального соглашения об общих условиях заключения и исполнения договоров РЕПО на рынке ценных бумаг [19].

Корпоративно-инвестиционный бизнес Сбербанка – Sberbank CIB является одним из крупнейших игроков на рынке российских акций и депозитарных расписок. Sberbank CIB занимает лидирующее позиции по оборотам в акциях и производных инструментах, принимает активное участие в первичных размещениях.

Мы работаем с профессиональными инвесторами и управляющими инвестиционными фондами по всему миру из наших офисов в Москве, Лондоне и Нью-Йорке. Наша команда признавалась сильнейшей на рынке акций по опросу НАУФОР на протяжении последних 7 лет.

Продукты, доступные клиентам:

- Брокерские услуги на Московской Бирже, FORTS, Стамбульской бирже.

- Брокерские услуги на основных европейских и американских биржах.

- Внебиржевая торговля (локальные акции и депозитарные расписки).

- Фьючерсы и опционы на индексы и акции, сложные деривативные продукты акций.

- Сделки с большими блоками акций, в том числе низколиквидными.

- Финансирование под залог крупных пакетов акций [24].

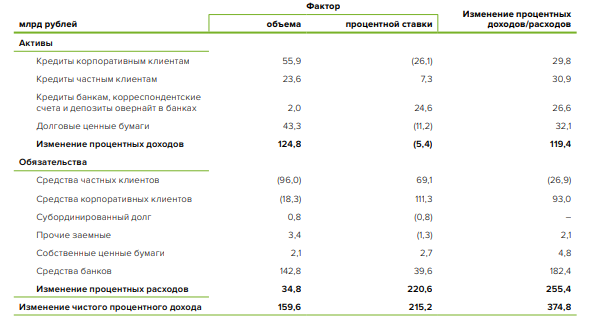

Факторный анализ изменения чистого процентного дохода Группы в 2015–2016 годах (Приложение 6).

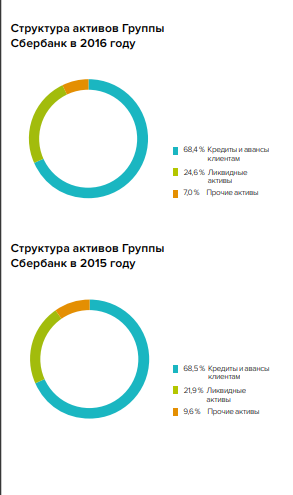

В 2016 году активы Группы снизились на 7,2 % – до 25,4 трлн. рублей. Кредиты и авансы клиентам остаются крупнейшей категорией активов: на их долю на конец 2016 года приходилось 68,4 % совокупных активов. Доля ликвидных активов, в число которых входят денежные средства, средства в банках, портфель ценных бумаг, составила 24,6 %. В 2016 году портфель ценных бумаг уменьшился на 6,5 % – до 2,7 трлн. рублей. Портфель практически полностью состоит из облигаций и используется главным образом для управления ликвидностью. (Приложение 7).

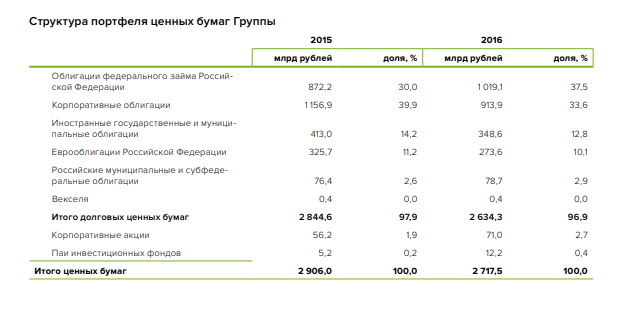

Портфель ценных бумаг Группы на 96,9 % представлен долговыми инструментами и в основном используется для управления ликвидностью [24].

За 2016 год доля акций в портфеле ценных бумаг выросла по сравнению с 2015 годом и составила 2,7 %.

Доля корпоративных облигаций в структуре портфеля к концу 2016 года составила 33,6 %, снизившись за год на 6,3 п. п.

Доля корпоративных облигаций с инвестиционным рейтингом составила 27,1 % в общем портфеле корпоративных облигаций Группы (по итогам 2015 года – 39,1 %).

Доля ценных бумаг, заложенных в рамках операций РЕПО, снизилась за 2016 год с 7,6 до 4,2 %.

Данное снижение явилось следствием существенного сокращения зависимости от средств Банка России за счет проведения гибкой процентной политики и привлечения дополнительного объема средств клиентов (Приложение 8).

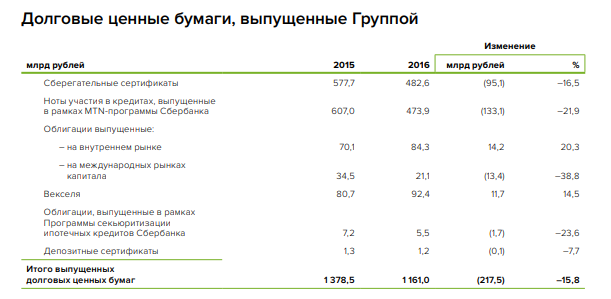

Объем выпущенных долговых обязательств в 2016 году снизился на 15,8 %. В наибольшей степени данное снижение вызвано укреплением рубля и погашением ряда долговых ценных бумаг [24].

Ноты участия в кредитах, выпущенные в рамках MTN-программы Сбербанка, сократились на 21,9 % вследствие погашения ряда выпусков. Сберегательные сертификаты сократились на 16,5 %.

При этом рост продемонстрировали облигации, выпущенные на внутреннем рынке (на 20,3 %), вследствие привлечения Сбербанком в 2016 году финансирования на российском рынке по Программе биржевых облигаций, номинированных в рублях [24].

Также рост показали векселя, которые увеличились в 2016 году на 14,5 % (Приложение 9).

Таким образом, акции ПАО Сбербанк России котируются на российских биржевых площадках. Конкурентом Сбербанка на фондовом рынке как в области привлечения клиентов для обслуживания, так и в области предоставления услуг населению на рынке ценных бумаг может выступать только вся совокупность коммерческих банков.

3. Основные тенденции и перспективы рынка ценных бумаг в России

3.1. Законодательная база и регулирование российского рынка ценных бумаг

Для того чтобы рынок ценных бумаг мог эффективно выполнять свои функции, государство осуществляет регулирование деятельности эмитентов и инвесторов [12].

Государственное регулирование обеспечивается:

- установлением обязательных требований к деятельности эмитентов и профессиональных участников РЦБ;

- путем регистрации выпусков ценных бумаг и контроля за соблюдением условий эмиссии;

- лицензированием деятельности профессиональных участников РЦБ;

- созданием системы защиты прав владельцев ценных бумаг [10].

Ведущую роль в области государственного регулирования РЦБ в России занимает Федеральная служба по финансовым рынкам (ФСФР). На нее возложен контроль за деятельностью профессиональных участников РЦБ и определением стандартов эмиссии негосударственных ценных бумаг.

Контроль за функционированием банковских и кредитных учреждений и соблюдением ими установленных нормативов осуществляет ЦБ РФ [25].

Определенную роль в регулировании деятельности профессиональных участников РЦБ призваны сыграть саморегулирующиеся организации профессиональных участников РЦБ (СОПУ), которые могут образовываться с одобрения ФСФР. Они являются добровольными объединениями профессиональных участников РЦБ [11].

Для собственных членов СОПУ устанавливают правила деятельности на РЦБ и осуществляют контроль за их соблюдением. Задача их формирования заключается в обеспечении условий деятельности профессиональных участников, соблюдении ими этики на РЦБ, защите интересов инвесторов.

РЦБ будет эффективно выполнять свои функции, если он защищен от возможностей осуществления на нем финансовых махинаций и недобросовестной конкуренции. В связи с этим законодательство устанавливает ряд требований к осуществлению деятельности на РЦБ [25].

Во-первых, существует определенная процедура выпуска ценных бумаг. Бумаги могут размещаться среди неограниченного или ограниченного круга лиц.

Если по условиям выпуска ценные бумаги планируется размещать среди неограниченного круга лиц, то такая эмиссия называется открытой (публичной) подпиской, или открытым (публичным) размещением.

Если ценные бумаги размещаются среди заранее установленного числа лиц, то эмиссию именуют закрытой (частной) подпиской, или закрытым (частным) размещением [3].

При открытой подписке или закрытой подписке, когда число заранее известного круга владельцев превышает 500, а также, когда общий объем эмиссии превышает 50 тысяч минимальных размеров оплаты труда, требуется регистрация в ФКЦБ (или уполномоченном им органе) проспекта эмиссии ценных бумаг.

Проспект эмиссии - это документ, в котором раскрывается требуемая законом информация об эмитенте и о предстоящем выпуске ценных бумаг.

Ценные бумаги могут реализовываться инвесторам только после государственной регистрации проспекта эмиссии [8].

Цель данного документа заключается в том, чтобы познакомить потенциальных вкладчиков с существующим финансовым состоянием эмитента и характеристикой выпуска ценных бумаг. На этой основе им предлагается принять решение о покупке бумаг.

Особенность проспекта заключается в том, что регистрирующий его орган не отвечает за инвестиционную надежность предлагаемых бумаг. Данную оценку вкладчики должны сделать самостоятельно на основе информации, включенной в документ [6].

Регистрирующий орган отвечает за то, чтобы в проспекте была указана вся информация, требуемая законодательством.

При открытой подписке эмитент должен обеспечить доступ к информации, содержащейся в проспекте, и разместить извещение о порядке раскрытия информации в периодическом печатном издании с тиражом не менее 50 тысяч экземпляров. Ежеквартально эмитент обязан представлять отчет по ценным бумагам в ФКЦБ или уполномоченный ею государственный орган, а также владельцам ценных бумаг эмитента по их требованию [5].

Во-вторых, в определенных ситуациях участники РЦБ обязаны раскрывать информацию о своих операциях с ценными бумагами. Так, инвестор обязан уведомить ФСФР о своем владении эмиссионными ценными бумагами, если он приобрел 20% и более ценных бумаг одного эмитента, увеличил свою долю до уровня, кратного каждым 5% свыше 20% [25].

Уведомление осуществляется в пятидневный срок после приобретения бумаг. Участник РЦБ обязан раскрыть информацию о разовой операции с одним видом эмиссионных ценных бумаг одного эмитента, если количество ценных бумаг по операции составило не менее 15% от их общего количества.

В-третьих, осуществляется контроль за использованием служебной информации (иногда ее называют внутренней). Лицам, владеющим служебной информацией, запрещено использовать ее с целью заключения сделок и передавать третьим лицам. К служебной информации ФЗ «О рынке ценных бумаг» относит любую информацию об эмитенте и выпущенных им ценных бумагах, которая обеспечивает ее владельцу преимущественное положение согласно сопоставлению с другими участниками РЦБ.

К лицам, обладающим данной информацией, закон относит:

- членов органов управления эмитента или профессионального участника РЦБ, связанного с эмитентом договором;

- аудитора эмитента;

- государственных органов, которые имеют доступ к информации [25].

В-четвертых, регулируется рекламная деятельность на РЦБ. В рекламе запрещается: - давать недостоверную информацию о деятельности эмитента и его ценных бумагах;

- гарантировать или указывать предполагаемый размер дохода по ценным бумагам и прогнозы роста их курсовой стоимости;

- использовать рекламу в целях недобросовестной конкуренции путем указания на недостатки в деятельности профессиональных участников РЦБ, занимающихся аналогичной деятельностью, или эмитентов, выпускающих аналогичные ценные бумаги;

- реклама эмиссионных ценных бумаг до даты их регистрации [24].

В случае нарушения законодательства о ценных бумагах к участникам РЦБ применяются определенные административные или уголовные санкции.

Таким образом, мы рассмотрели основных участников процесса финансового инвестирования, связанного с движением ценных бумаг. В отличие от него, реальное инвестирование, означает процесс реального капиталообразования, или прироста основных производственных фондов [25].

Но между этими видами инвестирования существует тесная связь, хотя иногда может показаться, что рынок ценных бумаг «живет» по своим собственным законам и не имеет никакого отношения к реальному сектору экономики.

При всей самостоятельности рынка ценных бумаг, в конечном счете, он путем многочисленных опосредующих звеньев связан с рынком реальных благ. Именно благодаря рынку ценных бумаг осуществляется превращение сбережений в инвестиции [21].

Рассмотрев законодательную базу и регулирование российского рынка ценных бумаг, перейдем к исследованию проблем и перспектив развития рынка ценных бумаг.

3.2. Проблемы и перспективы развития рынка ценных бумаг в РФ

В рыночной экономике Российской Федерации независимость предпринимательства, разнообразие форм собственности на средства производства, краткосрочное инвестирование способствуют развитию рынка ценных бумаг. Этот рынок в условиях кризиса приостанавливается в своем развитии, но все же объемы операций немного растут. Рынок ценных бумаг является интересным как для студентов высших учебных заведений, так и для финансовых аналитиков и экономистов [24].

Исследование РЦБ является актуальной необходимостью для России. В совокупности с другими сферами рынок ценных бумаг обеспечивает экономический рост, от которого зависит эффективность функционирования национальной экономики и ее положение в мировой экономической системе [23].

Рынок ценных бумаг предполагает собой сложную организационно-экономическую систему с высоким уровнем единства и полнотой технологических циклов.

РЦБ – это самая мобильная часть рынка капиталов, которая обеспечивает возможность быстрого эффективного перелива финансовых средств во всевозможные сферы экономики [24].

Целью фондового рынка является накопление и перераспределение финансовых ресурсов путем осуществления участниками рынка всевозможных операций с ценными бумагами. Рынок ценных бумаг исполняет роль посредника в движении временно свободных денежных средств от инвестора к эмитенту ценных бумаг.

На рынке ценных бумаг осуществляется перераспределение капиталов между отраслями и секторами экономики, между областями и странами, между различными слоями населения [18].

Рынок ценных бумаг считается одним из немногих реальных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам право хранить и преумножать их накопления [8].

Рынок ценных бумаг, как одна из составляющих рыночной экономики, имеет возможность через свои инструменты привлекать инвестиционные средства в целях экономического роста, развития научно-технического прогресса, инновационной деятельности, освоения новых производств.

Экономику Российской Федерации можно охарактеризовать нестабильностью во внутренней политике, а также имеет место бюджетный дефицит, что приводит к падению курса национальной валюты, увеличению доходности государственных долговых обязательств и к угрозе экономического провала. Как известно, развитие РЦБ крайне щепетильно к событиям такого характера, поэтому изменение котировок ценных бумаг – показатель, подходящий для оценки произошедших последствий [11].

Так же следует отметить, что, начиная с первой половины 2014 года, для российского рынка ценных бумаг характерны печальные настроения и реакционные стратегии, которые обусловлены отрицательными внешними и внутренними факторами [19].

С начала марта 2014 года, динамика рынка ценных бумаг в существенной степени обострилась страновыми рисками в связи с осложнившейся геополитической обстановкой. Этот рынок чрезвычайно чувствительно реагирует на них. Эта реакция последовала незамедлительно – торги на Московской бирже открылись обвалом: индекс ММВБ упал на 10,8% и стал составлять 1288,81 пунктов. Общий объем торгов в этот день составил 114,8 млрд. руб., что в четыре раза превышает показатель «спокойного» дня [20].

Вопреки обвалу фондового рынка и военной угрозе, крупные бизнесмены, как и иностранные инвесторы, не поменяли своих долгосрочных целей на российском рынке ценных бумаг. Индекс российского рынка акций вырос на 4,06% после подписания между Россией и Крымом договора о вхождении автономии в состав Российской Федерации. Конечно, рынок немного поднимался и ранее, но после выступления президента В.В. Путина о присоединении Крыма, рост активизировался [22].

Динамика фондовых рынков выделялась изменением, одним из ключевых факторов которой была динамика цен на нефть – специалисты отмечают корреляцию динамики нефтяных котировок на уровне около 90%,. Основными факторами неблагоприятной динамики стали рост беспокойств инвесторов в отношении направлений глобальной экономики, проблемы банковского сектора и падение цен на нефть [24].

Развитие рынка ценных бумаг сдерживается не только из-за политической и экономической ситуации, но и, прежде всего, из-за неразвитости технической и функциональной подсистем инфраструктуры. Неэффективно действует система контроля за операциями на рынке ценных бумаг.

Существенными трудностями, влияющими на развитие рынка ценных бумаг в нашей стране, считаются организационные, кадровые и методологические [22].

Организационные проблемы обусловлены отсутствием развитой инфраструктуры рынка и недостаточным информационным обеспечением.

Кадровые проблемы характеризуются малым сроком развития РЦБ и незначительным числом настоящих профессионалов. Хоть они существовали и до кризиса, но во время него обострились.

Методологические проблемы связаны с непроработанностью методов осуществления большинства фондовых операций и отдельных процедур на изучаемом рынке [21].

Проблемы развития рынка ценных бумаг также связаны:

- с незначительным объемом финансирования экономики при помощи механизмов фондового рынка (в Российской Федерации – менее 6%, а в странах с развитой рыночной экономикой – до 20%);

- малым удельным весом реального капитала на финансовом рынке;

- недостатком современной модернизированной системы центров клиринговых расчетов, депозитариев, автономных регистраторов;

- юридической неготовностью фирм к заключению договоров с партнерами с учетом всевозможных убытков, которые могут возникнуть из-за внезапных изменений на рынке;

- неимением общих общероссийских классификаторов операций, технологий банков и бирж, которые соответствуют мировым стандартам;

- противоречием функционирующих форм бухгалтерского учета международным образцам [24].

Для развития рынка ценных бумаг необходимо искать способы преодоления проблем и обозначить пути его развития.

При этом в истории отечественного РЦБ были и более серьезные проблемы. Так в результате августовского кризиса 2008 года с учетом девальвации рубля общая капитализированная стоимость российского фондового рынка в реальном выражении сократилась в десятки раз [22].

Перспективные направления развития РЦБ в России:

- усовершенствование структуры нормативно-правовых актов: обеспечение должной защиты прав инвесторов, определение четких санкций, применяемых в случае безлицензионной деятельности, выпусков суррогатов ценных бумаг, более тщательное регулирование отношений, связанных с «инсайдерскими сделками» и манипулированием ценами на рынке.

- модернизация первичного и вторичного рынка ценных бумаг;

- повышение качества контроля страны за фондовым рынком;

- развитие рынка корпоративных ценных бумаг и рынка муниципальных заимствований;

- расширение инфраструктуры рынка ценных бумаг и его информационного обеспечения;

- предоставление открытой информации. Это необходимо для того, чтобы участники рынка принимали решения, основываясь на своих оценках реальных фактов, не опираясь на догадки и слухи [24].

Инвестор, который не получит подробной и точной информации о том, на какие цели его денежные средства будут потрачены, каковы финансовые результаты объекта его предполагаемых инвестиций, отдаст их туда, где необходимые сведения ему предоставят, чтобы он принял адекватные решения в сложившейся ситуации. По этой причине система раскрытия информации важна с целью повышения привлекательности российского РЦБ для иностранных инвестиций [21].

В современных условиях российский рынок не способен обеспечить стабильное функционирование деятельности профессиональных участников, потому что ощущает на себе влияние финансового кризиса, политической нестабильности.

Развитие рынка ценных бумаг вовсе не ведет к исчезновению других рынков капиталов, происходит процесс их взаимопроникновения. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы, но с другой – перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует их развитию.

Итак, с переходом к рыночной экономике российское государство стало более активно использовать рынок ценных бумаг. Переход нашей страны к рыночной экономике определил собой начало нового этапа в развитии фондового рынка.

Российский рынок ценных бумаг на сегодняшний день представляет собой стремительно развивающуюся сферу финансового рынка страны. Даже в условиях финансового кризиса, прогнозы специалистов о развитии российского рынка ценных бумаг довольно оптимистичны.

ЗАКЛЮЧЕНИЕ

Подводя итог выполненной выпускной квалификационной работы, можно сделать следующие выводы.

Несмотря на большие трудности - законодательство, регулирующее рынок ценных бумаг, далеко от совершенства, сам рынок есть, он функционирует и развивается; он оказывает влияние на положение дел в государстве и способствует развитию предпринимательства в России.

Фондовый рынок служит основой движения капитала, формируя рыночный механизм регулируемого его перераспределения в наиболее актуальные отрасли экономики путем работы с ценными бумагами. Изучение фондового рынка является жизненной необходимостью для России, именно он обеспечивает экономический рост, от которого зависит судьба и величие нашей страны, ее место в мировом сообществе.

Рынок ценных бумаг значительно отличается от товарных, денежных или других видов рынков, прежде всего особым характером товара, который на нем обращается. Этот товар - ценные бумаги, на которых обозначен их номинал, однако цена данного товара зависит не от величины номинала, а от реального капитала, который он представляет.

Как и любой другой рынок, рынок ценных бумаг формируется из спроса, предложения и уравновешивающей цены.

Уровень формирования финансового рынка и его составных элементов - рынка ценных бумаг, валютного рынка, кредитного рынка и так далее - играет, без преувеличения, решающую роль в создании цивилизованной рыночной экономики. Финансовый рынок России еще формируется, но уже сегодня обладает такими потенциальными возможностями и объемами, что способен привлекать пристальное внимание всего финансового мира. Западные профессионалы высоко оценивают потенциал российского рынка.

Рынок ценных бумаг развивается и движется по своим законам, определяемым спецификой фиктивного капитала, однако тесно увязан с рынком капитала.

На сегодняшний день можно выделить множество видов и разновидностей ценных бумаг, таких как акции, облигации, векселя, депозитные сертификаты, государственные обязательства и другие, которые имеют широкое хождение в России.

Рынок ценных бумаг выполняет ряд функций, среди которых важнейшими являются функция перераспределения капиталов и функция страхования риска вложения капитала. В целом же функционирование капитала в форме ценных бумаг способствует формированию эффективной и рациональной экономики, поскольку он стимулирует мобилизацию свободных денежных ресурсов и их распределение в соответствии с потребностями рынка.

Рынок ценных бумаг подвержен регулированию, как со стороны государства, так и со стороны самостоятельных организаций профессиональных участников рынка ценных бумаг.

Формирование рынка ценных бумаг в России в значительной степени связано с темпами приватизации в стране и созданием класса собственников.

В ходе работы отмечено, что российский фондовый рынок динамично развивается даже в условиях негативного внешнего фона. В связи с этим особое значение приобретает анализ фондового рынка и разработка индексов, которые позволяют оценить уровень доходности и риска финансовых активов, обращающихся на фондовом рынке.

В заключение необходимо отметить, что фондовый рынок наиболее подвержен влиянию самых различных как внутренних, так и внешних факторов, поэтому его исследование и регулирование на государственном уровне и на уровне отдельных фондовых институтов является неотъемлемой частью государственной финансовой политики.

Список использованных источников

- Федеральный закон от 10 июля 2002 года №86-ФЗ "О Центральном банке Российской Федерации (Банке России)" // Собрание законодательства Российской Федерации, 2015 год

- Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» // Собрание законодательства Российской Федерации, 2017 год

- Банковское дело: Учебник / Под ред. Ю.А. Бабичевой. - М.: Экономика, 2011. - 74 с.

- Букато В.И., Львов Ю.И. Банки и банковские операции в России. М.: Финансы и статистика, 2014. – 346 с.

- Галанов В.А. Рынок ценных бумаг: Учебник. – М.: ИНФРФ-М.-2015.-379с.

- Коробова Г.Г. Банковское дело / Г.Г. Коробова. – М.: Экономистъ, 2013. – 766 с.

- Коробов Ю.И. Банковский маркетинг: Учеб.пособие. Саратов: Издат. центр Сарат. гос. экон. академии, 2013. – 523 с.

- Крискевич Е.И. Финансы и кредит: Учебное пособие. Томск: кафедра ТУ, ТУСУР, 2012. – 162 с.

- Лаврушина О.И. Деньги, кредит, банки: учебник 7-е изд., стер. – М.: КНОРУС, 2013. – 560 с.

- Ломтатидзе О.В., Львова М.И., Болотин А.В. Базовый курс по рынку ценных бумаг Издательство: М.: КНОРУС, 2015.-367 с.

- Маркова О.М., Сахарова Л.С. Коммерческие банки и их операции. М.: Банки и биржи, ЮНИТИ, 2013. – 58 с.

- Маркова В.Д. Маркетинг услуг. — М.: Финансы и статистика, 2014. – 127 с.

13. http://rating.rbc.ru- официальный сайт рейтингового СМИ.

14. http://finance-credit.biz - Официальный сайт журнала финансы и кредит

15. Справочно-правовая система «Гарант» [Электронный ресурс]. – Режим доступа: http://www.garantsoft.ru/, свободный.

16. Информационный банковский портал [Электронный ресурс]. – Режим доступа: http://knigi.news/, свободный.

17. Информационный банковский портал [Электронный ресурс]. – Режим доступа: http://nbj.ru, свободный.

18. Информационный банковский портал [Электронный ресурс]. – Режим доступа: http://bankir.ru, свободный.

19. Информационный банковский портал [Электронный ресурс]. – Режим доступа: http://www.gfk.com, свободный.

20.Информационный банковский портал [Электронный ресурс]. – Режим доступа: http://markswebb.ru/, свободный.

21. Информационный банковский портал [Электронный ресурс]. – Режим доступа: http://web-payment.ru/, свободный.

22. Информационный банковский портал [Электронный ресурс]. – Режим доступа: http://www.analyticgroup.ru/, свободный.

23. Информационный банковский портал [Электронный ресурс]. – Режим

доступа: http://www.tadviser.ru/, свободный.

24. http://www.econ.asu.ru/inet_conf_kaf.Menedgmenta_2012/voronkova.pdf –Современное состояние и перспективы развития рынка ценных бумаг.

25. http://www.forekc.ru/23/index_238.htm - Рынок ценных бумаг и фондовая биржа

26. Годовой отчет ПАО Сбербанк России [Электронный ресурс] // Официальный сайт ПАО Сбербанк России – Режим доступа: http://www.sberbank.ru/ru/person, свободный.

Приложения

Приложение 1.

КЛАССИФИКАЦИЯ РЫНКА ЦЕННЫХ БУМАГ

Приложение 2.

НЕПОСРЕДСТВЕННЫЕ УЧАСТНИКИ РЫНКА ЦЕННЫХ БУМАГ

Приложение 3.

ЧИСТАЯ ПРИБЫЛЬ, МЛРД. РУБЛЕЙ

Приложение 4.

СРЕДСТВА КЛИЕНТОВ, МЛРД. РУБЛЕЙ

Приложение 5.

ОТРАСЛЕВОЙ ОПЫТ И ИНЫЕ КЛЮЧЕВЫЕ КОМПЕТЕНЦИИ ЧЛЕНОВ НАБЛЮДАТЕЛЬНОГО СОВЕТА

Приложение 6.

ФАКТОРНЫЙ АНАЛИЗ ИЗМЕНЕНИЯ ЧИСТОГО ПРОЦЕНТНОГО ДОХОДА ГРУППЫ В 2015-2016 ГОДАХ

Приложение 7.

СТРУКТУРА АКТИВОВ ГРУППЫ СБЕРБАНК В 2015-2016 ГОДАХ

Приложение 8.

СТРУКТУРА ПОРТФЕЛЯ ЦЕННЫХ БУМАГ

Приложение 9.

ДОЛГОВЫЕ ЦЕННЫЕ БУМАГИ,ВЫПУЩЕННЫЕ ГРУППОЙ

- Разработка и внедрение стандартов на примере Административно-хозяйственной службы