Рынок ценных бумаг (ХАРАКТЕРИСТИКА ПРОФЕССИОНАЛЬНЫХ УЧАСТНИКОВ РЫНКА ЦЕННЫХ БУМАГ)

Содержание:

ВВЕДЕНИЕ

В самом общем виде рынок ценных бумаг определяется как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками.

Как и любой рынок, рынок ценных бумаг есть единство объекта, субъекта и отношений между ними. Объектом рассматриваемою рынка являются ценные бумаги, субъектом — участники рынка.

Экономические отношения — это различного рода операции или любые действия (согласно действующему хозяйственному законодательству) с ценными бумагами, которые совершают участники, или субъекты, рынка.

Ценные бумаги — необходимый атрибут развития рыночного оборота. С их помощью могут оформляться как кредитные, так и расчетные отношения, передача прав на товар и залог недвижимости, создание компаний и многие другие необходимые в рыночной экономике операции.

Этот правовой инструмент позволяет ускорять расчеты между участниками имущественных отношений, вовлекать в кредитно-денежные и товарные обязательства широкий круг лиц, содействуя эффективному удовлетворению их имущественных интересов и вместе с тем — охраняя их от возможных злоупотреблений недобросовестных партнеров.

Сделки по отчуждению или иной передаче ценных бумаг от одних лиц к другим составляют понятие оборота ценных бумаг, в свою очередь являющегося юридическим выражением экономической категории "рынок".

Следовательно, рынок ценных бумаг как важнейшая (и сложнейшая) составная часть рыночного хозяйства есть не что иное, как совокупность сделок, совершаемых участниками имущественного оборота по поводу ценных бумаг.

Он предполагает не только четкое регулирование и оформление взаимосвязей участников (субъектов), но и прежде всего ясное понимание и закрепление самого понятия ценных бумаг и их разновидностей.

Данные отношения по своей природе составляют предмет гражданского права. Ценные бумаги всегда являлись и являются разновидностью объектов гражданских прав (движимыми вещами), а действия по их отчуждению или иной передаче — гражданско-правовыми сделками.

Таким образом, "рынок" (оборот) ценных бумаг, как и его предпосылки и результаты, регламентируется главным образом гражданским законодательством: как его общими правилами, так и нормами, специально посвященными ценным бумагам.

В общем виде рынок ценных бумаг можно определить, как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. Рынок ценных бумаг – это составная часть рынка любой страны.

Цель курсовой работы изучить рынок ценных бумаг и его структуру.

Для достижения цели необходимо поставить перед собой и решить следующие задачи:

1. Рассмотреть виды ценных бумаг и их классификацию.

2. Определить сущность рынка ценных бумаг.

3. Исследовать структуру и рынка ценных бумаг и определить её участников.

4. Провести анализ состояния рынка ценных бумаг В России.

1. ПОНЯТИЯ, ВИДЫ, ФУНКЦИИ РЫНКА ЦЕННЫХ БУМАГ

1.1 ПОНЯТИЕ РЫНКА ЦЕННЫХ БУМАГ

Финансовый рынок любого государства складывается из денежного рынка и рынка капиталов. Разделение финансового рынка на 2 части обусловливается особенным характером обращения финансовых ресурсов, обслуживающих оборотный и основной капитал.

На денежном рынке обращаются средства, которые гарантируют перемещение краткосрочных займов (до 1-го года). Предназначение денежного рынка – это обслуживание потребностей фирм в оборотном капитале. На рынке капиталов осуществляется перемещение долгосрочных накоплений со сроком наиболее 1-го года.

Рынок капиталов гарантирует привлечение в фирму финансовых ресурсов для реализации инвестиционных проектов, модернизации и обновления производственного аппарата, нового строительства и расширения действующего производства.

Рынок ценных бумаг обслуживает как денежный рынок, так и рынок капиталов. Необходимо выделить, то что ценные бумаги обслуживают только лишь часть движения экономических ресурсов. [1]

Кроме ценных бумаг имеют место прямые банковские ссуды, внутрифирменные кредиты и другие. На рисунке 1 представлены структура финансового рынка и место, которое занимает на нем рынок ценных бумаг.

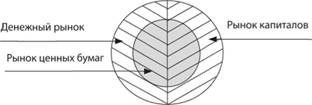

Рис. 1 - Место рынка ценных бумаг на финансовом рынке

На рисунке 1 финансовый рынок показан площадью большого круга, который поделен на 2 части: рынок капиталов и денежный рынок. Изнутри экономического рынка действует фондовый рынок (на рисунке это небольшой круг), который считается составляющей денежного рынка и рынка капиталов.

В экономической науке и практике слово "фондовый рынок" применяется как синоним рынка ценных бумаг. В последующем мы будем использовать тот и другой термины как равнозначные.

Рынок ценных бумаг – это рынок, на котором осуществляют торговлю специфическим товаром – ценными бумагами. Сами по себе данные бумаги почти ничего не стоят, но они считаются титулами собственности, за ними стоят реальные активы, которые и устанавливают цену определенных ценных бумаг.

Перемещение денег может быть опосредовано через финансовые институты, а может осуществляться напрямую, от инвестора к потребителю экономических ресурсов. В связи с этим отличают прямое и косвенное инвестирование (рисунок 2).

Рис. 2 - Прямое и косвенное инвестирование

Как правило считается, то что экономические посредники содействуют наиболее результативному движению денежных средств. В случае если у заемщика существует возможность напрямую обратиться к заимодавцу, избежав посредничества, в таком случае это удешевляет цену привлекаемых ресурсов. Этому же содействует секьюритизация экономических рынков.[2]

1.2 ВИДЫ ЦЕННЫХ БУМАГ

Существуют разнообразные классификационные признаки рынка ценных бумаг.

По территориальному принципу рынок ценных бумаг разделяется на международный, региональный, национальный и местный.

Виды рынков ценных бумаг в зависимости от времени и метода поступления ценных бумаг в обращение:

- первичный;

- вторичный.

Первичный - это рынок, который обслуживает выпуск (эмиссию) и основное размещение ценных бумаг.

Вторичный - это рынок, в котором выполняется обращение прежде выпущенных ценных бумаг, исполняются купля-продажа либо прочие формы перехода ценной бумаги с 1-го ее владельца к иному в течение всего срока существования ценной бумаги. Тут в ходе купли-продажи актива определяется его действительный курс, то есть выполняется котировка курса ценных бумаг.

Разновидности рынков ценных бумаг в зависимости от степени организованности:

- организованный;

- неорганизованный.

Организованный рынок - это обращение ценных бумаг на базе законодательно установленных правил между лицензированными профессиональными посредниками.

Неорганизованный рынок - это обращение ценных бумаг без соблюдения единых для всех соучастников рынка правил; это рынок, в котором правила заключения сделок, условия к ценным бумагам, к соучастникам и так далее не определены, торговая деятельность осуществляется свободно, в частном контакте продавца и покупателя. Системы распространения данных о свершенных сделках не существует.

Виды рынков ценных бумаг в зависимости от места торговли:

1) биржевой;

2) внебиржевой.

Биржевой рынок - это рынок, организованный фондовой (фьючерсной, фондовыми секциями денежной и товарной) биржей и функционирующими в ней брокерскими (маклерскими) и дилерскими фирмами.

Внебиржевой рынок - область обращения ценных бумаг, не допущенных к котировке на фондовых биржах.

Внебиржевой рынок занимается обращением ценных бумаг тех акционерных обществ, которые не обладают необходимыми акциями либо прибылью для того, чтобы зарегистрировать (пройти листинг) собственные акции в какой-либо бирже и быть допущенными к торгам на ней.

Он может быть организованным и неорганизованным. Организованный внебиржевой рынок образуется фондовыми магазинами, отделениями банков, а кроме того дилерами, которые могут быть либо не быть членами биржи, инвестиционными фирмами, инвестиционными фондами, филиалами банков и прочее.

По видам сделок рынок ценных бумаг делится на кассовый и срочный.

Кассовый рынок (кэш-рынок, спот-рынок) — это рынок с немедленным осуществлением сделок в протяжение 1-2 рабочих дней, не считая дня заключения сделки.

Срочный рынок (форвардный) — это рынок, в котором состоят различные по типу сделки со сроком выполнения, превышающим 2 рабочих дня.[3]

По способу торговли выделяют следующие разновидности рынков ценных бумаг:

1. традиционный;

2. компьютеризированный.

Торговля в компьютеризированном рынке проводится посредством компьютерной сети, связывающей определенных фондовых посредников. Отличительными особенностями этого рынка считаются:

- отсутствие физического места, где встречаются продавцы и покупатели, и, следовательно, прямого контакта между ними;

- полная автоматизация процесса торговли и его обслуживания; значимость соучастников рынка сводится в основном только лишь к вводу своих заявок на куплю-продажу ценных бумаг в систему торгов.

Торговля на традиционном рынке осуществляется непосредственно на самой бирже среди продавцов и покупателями ценных бумаг.

По эмитентам и инвесторам рынок ценных бумаг разделяется на рынки: государственных ценных бумаг, муниципальных ценных бумаг, корпоративных ценных бумаг, ценных бумаг, выданных (купленных) физическими лицами.

По конкретным видам ценных бумаг бывают рынки акций, облигаций, векселей и тому подобное.

Кроме этого, рынок ценных бумаг разделяется по отраслевому, территориальному и иным аспектам.

1.3 ФУНКЦИИ РЫНКА ЦЕННЫХ БУМАГ

Рынок ценных бумаг является частью финансового рынка и занимает промежуточное место между рынком капитала и денежным рынком. Как часть финансового рынка он выполняет ряд общерыночных (присущих каждому финансовому рынку) функций.

К общерыночным функциям относят:

- аккумулирующую;

- перераспределительную;

- регулирующую;

- стимулирующую;

- контрольную;

- ценовую;

- функцию страхования ценовых и финансовых рисков;

- информационную.

Одной из главных функций рынка ценных бумаг является аккумулятивная функция, проявляющаяся на стадии формирования уставного капитала корпорации путем размещения акций на первичном рынке.

Механизм фондового рынка как подсистема финансового рынка превращает относительно мелкие денежные сбережения населения в крупный капитал, инвестируемый в новое производство.

Желание мелких инвесторов вкладывать свои сбережения в бумаги корпораций сходно с причинами развития финансового рынка вообще – получение дохода.

До начала эры корпораций существовало очень мало альтернатив инвестиций. Акции и облигации акционерных обществ стали новыми объектами вложений.

Вторичный рынок – средство постоянного перехода капитала из одной формы в другую. Таким образом, фондовый рынок выполняет перераспределительную функцию.

В условиях существования развитых рыночных отношений миграция капитала осуществляется в виде перелива его к местам необходимого приложения и оттока из тех отраслей производства, где имеет место его излишек.

Мобильность капитала обеспечивается механизмом фондового рынка, который выполняет контрольную функцию.

То есть различные показатели фондового рынка количественно отображают воспроизводственный процесс через структуру общественного капитала и структуру собственности.

Развитию акционерной формы собственности способствовала организационно-правовая сторона дела.

Когда говорят о фондовом рынке, в первую очередь упоминают акции как ценные бумаги, закрепляющие права собственности, а именно: права на получение части прибыли компании и права на участие в ее управлении.

Фондовый рынок оказался удобным механизмом формирования и перераспределения прав собственности. Следовательно, еще одной функцией фондового рынка является функция отражения структуры собственности.

Основными задачами рынка ценных бумаг являются как формирование механизма свободной продажи и перепродажи ценных бумаг, так и разработка нетрадиционных источников капитала для осуществления инвестиционной политики.

Эти задачи реализуются посредством создания действенной инфраструктуры рынка ценных бумаг, способствующей объединению мелких разрозненных сбережений и обеспечению наиболее полного и быстрого перелива их в инвестиции.[4]

Организационная структура рынка ценных бумаг может рассматриваться в трех основных аспектах:

1) В зависимости от целей и субъектов операций на рынке выделяют первичный и вторичный РЦБ.

Первичный рынок – рынок первых и дополнительных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

Главное свойство и условие эффективного функционирования первичного рынка – его информационная прозрачность, т.е. полное раскрытие информации о ценной бумаге и ее эмитенте. Это необходимо инвестору для принятия рациональных решений по выбору ценных бумаг для инвестиций.

Вторичный рынок – рынок, на котором обращаются ранее размещенные на первичном рынке ценные бумаги.

Главное свойство вторичного рынка –ликвидность, т.е. способность обращать значительные объемы ценных бумаг в деньги в течение короткого времени при незначительных колебаниях их курсов.

Когда инвестор покупает ценную бумагу на вторичном рынке, лицо, продавшее ему эту ценную бумагу, получает за нее деньги, однако компания, выпустившая данную бумагу, денег за нее не получает, т.е. не приобретает в свое распоряжение никаких новых средств.

Компания получает средства только в тот момент, когда ее ценные бумаги впервые продаются на первичном рынке.

Тем не менее, вторичные рынки выполняют две функции:

1. Они обеспечивают продажу ценных бумаг с целью получения денег, т.е. делают эти ценные бумаги более ликвидными.

2. Возросшая ликвидность данных ценных бумаг делает их более привлекательными, а значит, компания, выпустившая их, сможет легче размещать следующие выпуски своих ценных бумаг на первичном рынке.

2) В зависимости от места проведения операций и организации торгов ценными бумагами выделяют биржевой и внебиржевой рынки;

Биржевой рынок – особый, институционально организованный рынок, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники РЦБ.

Биржевой рынок представлен фондовыми биржами, торгующими исключительно ценными бумагами и фондовыми отделами товарных и валютных бирж.

В свою очередь фондовые биржи могут торговать всеми видами ценных бумаг или специализироваться на отдельных их видах, как правило, на производных ценных бумагах.

В биржевом обороте РЦБ России доминируют ММВБ и РТС. Таким образом, российский биржевой рынок высоко концентрирован.

Внебиржевой рынок – рынок, операции на котором совершаются вне фондовой биржи или фондовых отделов товарных и валютных бирж.

3) В зависимости от уровня организации выделяют организованный и неорганизованный рынки.

Организованные рынки – рынки, имеющие систему правил торговли и расчетов, которые определяются участниками системы торговли и обязательны для выполнения ими.

Неорганизованные рынки – рынки, на которых нет единых правил организации торговли и расчетов. Цены и условия сделок устанавливаются путем прямых переговоров участников рынка.

Биржевой рынок по своей природе всегда организованный. Внебиржевые рынки могут быть как организованными, так и неорганизованными.

Внебиржевые организованные рынки представлены электронными системами торговли, где торговля ценными бумагами проводится с использованием компьютерных сетей.

С точки зрения технологии торговли и системы правил, т.е. организации торговли, различие между организованными внебиржевыми и биржевыми рынками стирается в современных условиях.

Сохраняется лишь различие экономического характера: на биржевых рынках торгуются бумаги более высокого инвестиционного качества – первоклассные ценные бумаги (“голубые фишки”).

2. МЕХАНИЗМ РЫНКА ЦЕННЫХ БУМАГ

2.1 ФУНКЦИОНИРОВАНИЕ РЫНКА ЦЕННЫХ БУМАГ

Механизм функционирования рынка ценных бумаг - это связь разных субъектов рынка, связанное с реализацией фондовых операций. Данный механизм регламентируется действующим законодательством.

Он зависит от концепции формирования фондового рынка в национальной экономике, конкретной финансовой политики этого либо другого региона. Эффективность его деятельности во многом обуславливается уровнем развития инфраструктуры рынка ценных бумаг.

Механизм функционирования рынка ценных бумаг имеет собственные характерные черты, которые связаны с определенной структурой обращающихся ценных бумаг, деловой активностью тех либо других соучастников рынка, общим состоянием экономики, выбранной моделью рынка.

Он обязан принимать во внимание специфику и природу отдельных ценных бумаг как экономических инструментов. Коносаменты, товарные фьючерсы, опционы, товарные (коммерческие) векселя применяются в операциях на рынке производственной продукции, товаров и услуг.

Закладные отображают операции на рынке земли. Финансовые фьючерсы, опционы, векселя объединены с экономическими ресурсами, рынком ссудного капитала. Система функционирования рынка ценных бумаг находится в зависимости от составных компонентов этого рынка, то есть его структуры. [5]

Рынок ценных бумаг может быть условно поделен на отдельные разделы:

1) по структуре соучастников. Рынок ценных бумаг содержит в себе, с одной стороны, эмитентов (юридических либо физических лиц), издающих ценные бумаги, с другой стороны, инвесторов (юридических либо физических лиц), приобретающих ценные бумаги, а кроме того посредников (дилеров, брокеров, маклеров и прочих), помогающих обращению ценных бумаг и совершению фондовых операций;

2) по экономической природе ценных бумаг, согласно их отношению к собственности (владение, распоряжение, пользование);

3) по связи ценных бумаг с выпуском, первичным размещением и дальнейшим обращением (первичный и вторичный рынок). На первичном рынке совершается выпуск ценных бумаг в обращение (эмиссия), а на вторичном - исполняются различные операции с ранее выпущенными ценными бумагами (фондовые операции);

4) по эмитентам и инвесторам (правительство, органы местного самоуправления, юридические и физические лица);

5) по гражданству эмитентов и инвесторов (резиденты и нерезиденты);

6) по территории, в которой обращаются ценные бумаги (региональный, национальный и мировой рынок);

7) по степени риска (высокорисковый, среднерисковый и малорисковый рынок).

Отдельные разделы рынка ценных бумаг проявляют значительное влияние на его формирование.

В рамках формирующегося воздействия страны на рынок ценных бумаг можно рассматривать и положение статьи 88 Гражданского кодекса Российской Федерации о том, что количество участников общества с ограниченной ответственностью не обязано быть выше предела, установленного законодательством об обществах с ограниченной ответственностью.

В соответствии со статьей 51 Закона Российской Федерации «О рынке ценных бумаг» лица, нарушившие условия этого закона, а кроме того иных законодательных актов, несут ответственность в случаях и в порядке, предусмотренных гражданским, административным либо уголовным законодательством Российской Федерации.

Помимо этого, закон учитывает возможность возмещения причиненного вреда в порядке, определенном гражданским законодательством Российской Федерации.

Согласно статье 29 Закона Российской Федерации «О рынке ценных бумаг» иностранные владельцы ценных бумаг, выпущенных эмитентами, зарегистрированными в РФ, обязаны уведомлять Федеральную комиссию по рынку ценных бумаг о факте совершения сделок с ценными бумагами.

Всех их можно разделить на эмитентов ценных бумаг, инвесторов и профессиональных участников рынка ценных бумаг, из числа которых необходимо различать:

- фондовые биржи,

- инвестиционные фонды,

- инвестиционные фирмы,

- управляющие фирмы паевых, инвестиционных и иных фондов,

- посреднические структуры (брокерская и дилерская работа),

- регистраторы, депозитарии, компании, оказывающие консультационно-аналитические услуги,

- саморегулируемые компании профессиональных участников рынка ценных бумаг.

2.2 ХАРАКТЕРИСТИКА ПРОФЕССИОНАЛЬНЫХ УЧАСТНИКОВ РЫНКА ЦЕННЫХ БУМАГ

Приступим к характеристике профессиональных участников рынка ценных бумаг. Ценные бумаги - идеальный биржевой товар, торговля которым исполняется на фондовых биржах.

В Российской Федерации фондовые биржи появились еще до того, как сформировался реальный рынок ценных бумаг. Инвестиционный фонд - это акционерное общество открытого типа, главным видом работы которого считаются инвестиции в ценные бумаги.

Сфера деятельности инвестиционных фирм на рынке ценных бумаг крайне широка.

Это и инвестиции (в том числе вложение в ценные бумаги, создание дочерних компаний, финансирование инвестиционных проектов), и помощь в организации размещения ценных бумаг иным юридическим лицам вплоть до выдачи гарантий по размещению, торговая деятельность и многое иное.

Управляющие фирмы фондов - это компании, занимающиеся управлением активами инвестиционных, негосударственных пенсионных либо паевых фондов.

Управление инвестиционными и пенсионными фондами как правило реализовывают инвестиционные фирмы, получившие надлежащие лицензии, предоставляющие право на управление активами фондов.

Управление паевым фондом - исключительный вид работы, который может быть совмещен только лишь с управлением иными фондами.

Работа посреднических учреждений, исполняющих брокерские и торговые услуги, представляет немаловажную значимость в функционировании рынка ценных бумаг.

Брокеры реализовывают процедуры по поручению и за счет клиента, а дилеры действуют от своего имени и за свой счет. Безусловно, степень ответственности дилера за принятые решения выше, так как она требует более высокой квалификации.

Обширное продвижение дилерских операций гарантирует высокую ликвидность ценных бумаг, таким образом, как реализация дилерами котировки ценных бумаг существенно упрощает и стимулирует ведение сделок.

В Российской Федерации дилерская и брокерская виды работы зачастую совмещаются. Регистратор - предприятие, исполняющее ведение реестров владельцев именных ценных бумаг.

По российскому законодательству акционерные общества с числом акционеров наиболее пятьсот обязаны передать полномочия на управление своего реестра акционеров независимому регистратору.

Регистрационная работа в Российской Федерации, считается исключительной и не может совмещаться ни с какой иной. Депозитарий - предприятие, оказывающее услуги по хранению ценных бумаг и/или учету прав на них.

Клиринговая организация - предприятие, исполняющее клиринг, то есть деятельность согласно определению взаимных обязательств соучастников операций с ценными бумагами, как по деньгам, так и по ценным бумагам, взаимозачет данных обязательств и вычисления по нетто-обязательствам.

Консультационная деятельность на рынке ценных бумаг содержит в себе оказание услуг по анализу рынка ценных бумаг, моделированию конъюнктуры рынка, исследованию стратегий проведения инвестиций, экспертизе инвестиционных проектов, подготовке разных документов с целью регистрации в государственных органах и так далее. [6]

Саморегулируемые компании профессиональных участников рынка ценных бумаг - это добровольные объединения участников рынка, устанавливающие для своих членов правила поведения на рынке.

3. РЫНОК ЦЕННЫХ БУМАГ В СОВРЕМЕННЫХ УСЛОВИЯХ, ПЕРСПЕКТИВЫ РАЗВИТИЯ

3.1 РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ

В периодизации формирования рынка ценных бумаг в России можно отметить следующие этапы.

Дореволюционный период. В XVIII-XIX столетиях и начале XX столетия в России стремительно применялись долговые расписки, облигации и казначейские обязательства.

В истоке XVIII столетия была учреждена 1-ая биржа в Санкт-Петербурге. В дореволюционной России в каждой губернии существовали в обращении разнообразные ценные бумаги.

Особое распространение приобрели векселя, облигации, расписки казначейских домов, ценные бумаги акционерных обществ (к примеру, облигации государственного займа, облигации общества Юго-Западных железных дорог).

Советский период. В годы НЭПа был полный спектр различных ценных бумаг, стремительно работали биржи.

В момент правления И.В. Сталина в государстве добровольно-принудительно размещались облигации государственного сберегательного займа.

Имели место факты, когда эти облигации выдавались и в счет зарплаты. Показательно, то что сохранившиеся облигации были погашены через 35-40 лет.

В 1990-1991 гг. возникло возрождение рынка ценных бумаг в России. Возникают акции трудовых коллективов. Начинается создание нормативно-правовой основы фондового рынка.

Постсоветское время. В 1992 г. Верховный Совет Российской Федерации принял «Государственную программу приватизации государственных и муниципальных компаний в РФ в 1992 году», были изобретены законодательные основы реализации данной программы и выполнены первоначальные шаги по ее осуществлению.

С принятием этой программы в Российской Федерации была осуществлена тихий финансовая переворот, в следствии которой случилась смена 1-го общественного строя другим.

В промежуток 1993-1994 гг. обвальный характер приватизации почти разделил социум на противоположные группы - крупные владельцы (собственники капитала и крупные акционеры компаний), мелкие и мельчайшие; реальные и формальные собственники.

Каждый гражданин теоретически обладал равные полномочия в начале приватизации, получив право на часть государственной собственности в форме приватизационного чека.

В принципе личным делом каждого было разрешение проблемы о том, как поступить с приватизационным чеком: реализовать его, подарить либо поменять на акции выбранного предприятия.

Однако почти все жители оказались с различными результатами:

- одни начали реальными собственниками,

- прочие - нет. Это было сопряжено с различными экономическими возможностями разных групп населения (одни имели возможность скупать «ваучеры», а прочие искали возможность из продать), уровнем их информационной осведомленности, психологическими установками и мотивацией поведения.

Общая неготовность общества к разгосударствлению подтверждалась заторможенной реакцией многих жителей в начале приватизации, получением приватизационных чеков в основном в поздние сроки, продлением сроков вложения «ваучеров», невысокой активностью участия населения в проводимых специализированных чековых аукционах.[7]

В ходе обвальной приватизации случилась трансформация (изменение) отношений собственности. В следствии приватизации и акционирования весьма существенная доля компаний перешла с государственной в частную собственность.

Летом 1994 г. возник массовый выпуск государственных ценных бумаг. Власть под давлением внешних кредиторов пересмотрело отношение к традиционным, эмиссионным источникам финансирования правительственного бюджета.

Путем реализации государственных ценных бумаг в госбюджет привлекалось несколько 10-ов триллионов неденоминированных руб. каждый год. В целом это имело существенное значение для уменьшения бюджетного дефицита за счет внутренних безинфляционных заимствований.

Но это минимизировало потребность интенсивного развития производства, что спровоцировало снижение объема и темпов увеличения валового национального продукта.

Кроме этого, повышение государственного долга в дальнейшем повергло к увеличению нагрузки на бюджет из-за потребности выплаты % по ранее сделанным заимствованиям и погашения государственных ценных бумаг.

В 1995-1996 гг. получило развитие национальное регулирование рынка ценных бумаг. В данный промежуток были установлены фундаментальные нормативно-правовые акты. Вступили в силу Гражданский кодекс Российской Федерации, Федеральные законы «Об акционерных обществах», «О рынке ценных бума» и другие.

К началу 1996 г. значительных масштабов добилась практика применения государством экономических инструментов рынка ценных бумаг по последующим направлениям:

1. Производство государственных ценных бумаг для финансирования дефицита правительственного бюджета - государственных краткосрочных обязательств (ГКО), облигаций федерального займа (ОФЗ), облигаций государственного сберегательного займа (ОГСЗ);

2. Реструктурирование внутреннего денежного долга - производство облигаций внутреннего валютного займа (ОВВЗ);

3. Связывание доли свободных денежных средств на основе денежной приватизации.

Современный этап (с 1997 г.) формирования рынка ценных бумаг характеризуется внутренней общественно-политической нестабильностью, кризисом, трудностями со сбором налогов, чрезмерными надеждами на иностранные инвестиции.

В результате имеет место снижение курса рубля, повышение доходности государственных долговых обязательств, потери государственного бюджета, опасность экономической катастрофы.

Созданная правовая система по регулировке фондового рынка не функционирует в полной мере из-за неготовности осуществлении правовых норм со стороны правительства, пребывающего в состоянии перманентной ротации, и финансовых агентов, не обладающих активной общественно-политической воли к проведению структурных преобразований экономики.

Многие достижения экономической стабилизации в Российской Федерации до упадка мировой экономической системы в октябре-ноябре 1997 г. базировались на зарубежных инвестициях.

Проблемы бюджета отчасти решались или за счет внешних займов, или за счет инвестиций нерезидентов на рынке ГКО, или за счет приватизации, где роль зарубежных участников также была внушительна.

Уже после августовского кризиса 1998 г., невзирая на грозящую ситуацию, российский рынок акций не прекратил существования, несмотря на то, что стоимость акций в считанные дни уменьшились в 3-5 раз по сравнению с июнем 1998 г. и в 10-15 раз по сравнению с октябрем 1997 г.

Основными вопросами нового этапа формирования фондового рынка Российской Федерации являются создание условий с целью привлечения инвестиций в реальный сектор экономики и защита прав инвесторов.

Решительные и согласованные действия государственных органов обязаны содействовать как увеличению портфельных инвестиций, так и стратегическому вложению денежных средств институциональными инвесторами.

В Российской Федерации выбрана смешанная форма фондового рынка, в котором в то же время и с равными правами присутствуют и коммерческие банки, обладающие все права на операции с ценными бумагами, и небанковские инвестиционные институты.

Один из более объемных считается рынок государственных долговых обязательств, содержащий:

- долгосрочные и среднесрочные облигационные займы, размещенные среди жителей;

- муниципальные краткосрочные облигации выпуска 1994 года;

- долгосрочный 30-летний облигационный займ 1991 года;

- внутренний денежный облигационный займ для юридических лиц;

- казначейские обязательства.

Рынок частных ценных бумаг содержит:

- эмиссию акций, реформированных в открытые акционерные общества государственных компаний;

- эмиссию акций и облигаций банков;

- эмиссию акций чековых инвестиционных фондов;

- эмиссию акций вновь создаваемых акционерных обществ;

- облигации банков и компаний.

Российский фондовый рынок характеризуется последующим:

- маленькими объемами и неликвидностью;

- «неоформленностью» в макроэкономическом значении;

- неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры;

- раздробленной системой правительственного регулирования;

- неимением государственной долговременной политики формирования рынка ценных бумаг;

- высокой степенью всех рисков, сопряженных с ценными бумагами;

- внушительными масштабами грюндерства, то есть агрессивной политикой учреждения нежизнеспособных фирм;

- крайней нестабильностью в перемещениях курсов акций и невысокими инвестиционными качествами ценных бумаг;

- отсутствием открытого доступа к макро- и микроэкономической информации о пребывании фондового рынка;

- инвестиционным упадком;

- отсутствием обученного персонала и больших, заслуживших социальное доверие инвестиционных институтов;

- агрессивностью и острой конкурентной борьбой при отсутствии традиций деловой этики;

- значительной частью «черного» и спекулятивного оборота;

- расширением рынка государственных долговых обязательств и спроса страны на деньги, что уменьшает производительные инвестиции в ценные бумаги.

Несмотря на все негативные характеристики, сегодняшний российский фондовый рынок - это активный рынок, развивающийся на основе:

- масштабной приватизации и связанного с ней массового выпуска ценных бумаг;

- расширяющегося выпуска предприятиями и регионами облигационных займов;

- стремительного улучшения технологической основы рынка;

- открывшегося доступа на интернациональные рынки капитала;

- стремительного развития масштабной сети институтов - профессиональных участников рынка ценных бумаг и иных факторов.

3.2 ПЕРСПЕТИВЫ И ТЕНДЕНЦИИ РАЗВИТИЯ ЦЕННЫХ БУМАГ

Развитие фондового рынка в Российской Федерации повлекло за собой появление, связанных с этим процессом, множественных проблем, преодоление которых необходимо для последующего эффективного развития и функционирования рынка ценных бумаг.

Можно отметить следующие основные трудности развития отечественного фондового рынка, которые требуют первостепенного решения:

1. Преодоление отрицательно влияющих внешних условий, то есть хозяйственного кризиса, общественно-политической и общественной нестабильности.

2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания экономических запросов страны и перераспределения больших пакетов акций на осуществление своей основной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в Российской Федерации.

3. Усовершенствование законодательства и контроль за исполнением этого законодательства.

4. Увеличение значимости государства на фондовом рынке, с целью чего необходимо последующее:

- формирование государственной долгосрочной концепции и политики действий в сфере восстановления рынка ценных бумаг и его нынешного регулирования (окончательный выбор модели фондового рынка), а кроме того определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг;

- потребность преодоления раздробленности и пересечения функций множества государственных органов, регулирующих рынок ценных бумаг;

- ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой основы;

- формирование системы отчетности и публикации макро - и микроэкономической данных о состоянии рынка ценных бумаг;

- гармонизация отечественных и международных стандартов, применяемых на рынке ценных бумаг;

- создание стремительно функционирующей системы наблюдения за небанковскими инвестиционными институтами;

- национальная помощь образования в области рынка ценных бумаг;

- приоритетное выделение государственных экономических и материальных ресурсов для “запуска” рынка ценных бумаг;

- перелом психологии операторов, функционирующих на рынке, направленной на обход, прямое нарушение государственных установлений и на полное неприятие роли страны как гаранта бизнеса и небольших инвесторов;

- срочное создание государственной либо полугосударственной системы защиты инвесторов и ценные бумаги от потерь, связанных с банкротством инвестиционных институтов.

Реализация принципа открытости данных посредством увеличения объема публикаций о деятельности эмитентов ценных бумаг, внедрение признанной рейтинговой оценки фирм-эмитентов, формирование сети специализированных изданий (определяющих отдельные сферы как объекты инвестиций), формирование общепринятой системы характеристик для оценки рынка ценных бумаг и прочее.

Основными перспективами развития современного рынка ценных бумаг на современном этапе считаются:

1) концентрация и централизация капиталов;

2) интернационализация и глобализация рынка;

3) увеличения уровня организованности и повышение государственного контролирования;

4) компьютеризация рынка ценных бумаг;

5) нововведения на рынке;

6) секьюритизация;

7) взаимодействие с иными рынками капиталов.

Тенденции к концентрации и централизации капиталов имеет 2 нюанса по отношению к рынку ценных бумаг.

С одной стороны, на рынок вовлекаются все без исключения новые участники, для которых эта деятельность становится главной, а с иной проходит процесс выделения больших, ведущих специалистов рынка на основе как увеличение их собственных капиталов (концентрация капитала), таким образом и путем их слияния в еще более крупные структуры рынка ценных бумаг (централизация капитала).

В следствии на фондовом рынке возникают торговые системы, которые обслуживают большую часть всех операций на рынке. В тоже время рынок ценных бумаг привлекает все крупные капиталы общества.

Интернационализация рынка ценных бумаг обозначает, то что государственный капитал переходит границы государств, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Рынок ценных бумаг принимает мировой характер.

Торговля на таком массовом рынке проводится постоянно. Его основу составляют ценные бумаги международных фирм.

Надежность рынка ценных бумаг и уровень доверия к нему со стороны массового инвестора непосредственно связаны с повышением уровня организованности рынка и повышение правительственного контролирования за ним.

Масштабы и значение рынка ценных бумаг такие, что его разрушение непосредственно ведет к разрушению финансового прогресса.

Государство обязано вернуть доверие к рынку ценных бумаг, что бы люди вкладывающие накопления в ценные бумаги были убеждены в том, что они их не утратят в следствии каких-либо действий страны и мошенничества.

Все участники рынка по этой причине заинтересованы в том, чтобы рынок был грамотно организован и жестко контролировался в первую очередь основным участником рынка - государством.

Компьютеризация рынка ценных бумаг – итог широчайшего внедрения пк во все области человеческой жизни в последние десятилетия.

Без этой компьютеризации рынок ценных бумаг в своих современных формах и объемах был бы просто невозможен.

Компьютеризация дала возможность осуществить переворот как в обслуживании рыка, прежде всего посредством современных систем быстродействующих и всеохватывающих расчетов для участников и между ними, так и в его методах торговли.

Компьютеризация является основой абсолютно всех нововведений на рынке ценных бумаг.

Нововведения на рынке ценных бумаг:

- новейшие инструменты этого рынка;

- новейшие системы торговли ценными бумагами;

- новейшая инфраструктура рынка.

Новыми инструментами рынка ценных бумаг считаются, в первую очередь всего, многочисленные разновидности производных ценных бумаг, формирование новых ценных бумаг, их разновидностей и видов.

Новые системы торговли – это системы торговли, базирующиеся на применении компьютеров и современных средств связи, разрешающие вести продажу полностью в автоматическом режиме, без посредников, без непосредственных контрактов среди продавцов и покупателей.

ЗАКЛЮЧЕНИЕ

Из всего сказанного можно сделать следующие выводы:

Ценные бумаги представляют собой денежные документы, удостоверяющие имущественное право в форме титула собственности или имущественное право, как отношение займа владельца документа к лицу, его выпустившему.

В число ценных бумаг входят разнотипные документы, соответствующие ресурсам, права на которые они выражают. Так, например, акции соответствуют недвижимости, облигации корпораций, государственные ценные бумаги выражают долговые отношения, а векселя, чеки связаны с движением товаров.

Ценные бумаги выступают в качестве документов, свидетельствующих об инвестировании средств. Они приносят доход, и это делает их капиталом для владельцев.

Такой капитал существенно отличается от действительного капитала: он не функционирует в процессе производства. Происходит своеобразное раздвоение капитала.

Существует множество критериев классификации ценных бумаг. По признаку принадлежности прав, удостоверяемых ими, ценные бумаги могут быть именными, на предъявителя; и ордерными.

Их можно подразделить по критерию назначения или цели выпуска:

- ценные бумаги денежного краткосрочного рынка

- рынка капиталов (инвестиций).

Рынок ценных бумаг - регулятор многих стихийно протекающих в рыночной экономике процессов, в том числе и процесса инвестирования капитала, который предполагает, что через куплю-продажу ценных бумаг миграция капитала обеспечивает его прилив к местам необходимого приложения и отток капитала из тех отраслей производства, где имеет место его излишек.

Российский рынок ценных бумаг развит слабо и, в основном, представлен государственными облигациями (доля корпоративных и муниципальных ценных бумаг очень мала).

Он характеризуется небольшими объемами и неликвидностью;

- высокой степенью всех рисков; нестабильностью в движении курсов, объемов рынка;

- отсутствием открытого доступа к информации о состоянии рынка ценных бумаг;

- отсутствием обученного персонала, крупных с длительным опытом работы инвестиционных институтов, заслуживших доверие;

- инвестиционным кризисом;

- а главное, невыполнением основного предназначения рынка ценных бумаг – перераспределения денежных средств на цели производственных инвестиций.

Исходя из этого, можно определить основные условия, при которых российский рынок ценных бумаг будет способен преодолеть кризис и начать позитивное развитие.

Это контроль государства, формирующего законодательную базу и следящего за ее соблюдением;

- постепенная приватизация государственной собственности с учетом инвестиционных возможностей российского рынка капитала;

- возрождение доверия отечественных и иностранных инвесторов к российским ценным бумагам и банковской системе;

- реформирование налоговой системы с учетом интересов инвесторов; учет российской специфики при использовании зарубежного опыта развития рынка ценных бумаг.

В настоящее время на российском рынке ценных бумаг наблюдаются положительные тенденции: все более отчетливо проступает тенденция к участию инвестиций в уже действующем бизнесе с целью его эффективного развития, происходит рост прямых иностранных инвестиций, увеличивается доля муниципальных и региональных ценных бумаг, наблюдается снижение рисков.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Алехин, Б. И. Рынок ценных бумаг: учебник и практикум для академического бакалавриата / Б. И. Алехин. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 497 с.

2. Гусева, И. А. Финансовые рынки и институты: учебник и практикум для академического бакалавриата / И. А. Гусева. — М.: Издательство Юрайт, 2019. — 347 с.

3. Инвестиционный менеджмент: учебник и практикум для академического бакалавриата / Д. В. Кузнецов [и др.]; под общ. ред. Д. В. Кузнецова. — М. : Издательство Юрайт, 2019. — 276 с.

4. Касьяненко, Т. Г. Инвестиционный анализ: учебник и практикум для бакалавриата и магистратуры / Т. Г. Касьяненко, Г. А. Маховикова. — М.: Издательство Юрайт, 2019. — 560 с.

5. Кузнецов, Б. Т. Инвестиционный анализ: учебник и практикум для академического бакалавриата / Б. Т. Кузнецов. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 361 с.

6. Никитина, Т. В. Финансовые рынки и институты : учебник и практикум для прикладного бакалавриата / Т. В. Никитина, А. В. Репета-Турсунова. — 2-е изд., испр. и доп. — М.: Издательство Юрайт, 2019. — 139 с.

7. Рынок ценных бумаг: учебник для СПО / Ю. А. Соколов [и др.]; под ред. Ю. А. Соколова. — М.: Издательство Юрайт, 2019. — 383 с.

8. Рынок ценных бумаг: учебник для академического бакалавриата / Н. И. Берзон [и др.]; под общ. ред. Н. И. Берзона. — 4-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 443 с.

9. Сергеев, И. В. Инвестиции: учебник и практикум для прикладного бакалавриата / И. В. Сергеев, И. И. Веретенникова, В. В. Шеховцов. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 314 с.

10. Управление инвестиционными проектами в условиях риска и неопределенности: учеб. пособие для бакалавриата и магистратуры / Л. Г. Матвеева, А. Ю. Никитаева, О. А. Чернова, Е. Ф. Щипанов. — М.: Издательство Юрайт, 2019. — 298 с.

11. Холодкова, В. В. Управление инвестиционным проектом: учебник и практикум для академического бакалавриата / В. В. Холодкова. — М.: Издательство Юрайт, 2019. — 302 с

-

Гусева, И. А. Финансовые рынки и институты: учебник и практикум для академического бакалавриата / И. А. Гусева. — М.: Издательство Юрайт, 2019. — 347 с. ↑

-

Гусева, И. А. Финансовые рынки и институты: учебник и практикум для академического бакалавриата / И. А. Гусева. — М.: Издательство Юрайт, 2019. — 347 с. ↑

-

Инвестиционный менеджмент: учебник и практикум для академического бакалавриата / Д. В. Кузнецов [и др.]; под общ. ред. Д. В. Кузнецова. — М. : Издательство Юрайт, 2019. — 276 с. ↑

-

Никитина, Т. В. Финансовые рынки и институты : учебник и практикум для прикладного бакалавриата / Т. В. Никитина, А. В. Репета-Турсунова. — 2-е изд., испр. и доп. — М.: Издательство Юрайт, 2019. — 139 с. ↑

-

Рынок ценных бумаг: учебник для СПО / Ю. А. Соколов [и др.]; под ред. Ю. А. Соколова. — М.: Издательство Юрайт, 2019. — 383 с. ↑

-

Рынок ценных бумаг: учебник для СПО / Ю. А. Соколов [и др.]; под ред. Ю. А. Соколова. — М.: Издательство Юрайт, 2019. — 383 с. ↑

-

Управление инвестиционными проектами в условиях риска и неопределенности: учеб. пособие для бакалавриата и магистратуры / Л. Г. Матвеева, А. Ю. Никитаева, О. А. Чернова, Е. Ф. Щипанов. — М.: Издательство Юрайт, 2019. — 298 с. ↑

- Теоретико-правовые проблемы, возникающие при реорганизации юридических лиц в гражданском праве РФ

- Нотариат Российской Федерации (Правовые основы деятельности и функции нотариата в Российской Федерации)

- Источники финансирования социального обеспечения (Федеральный фонд обязательного медицинского страхования РФ)

- Анализ внешней и внутренней среды организации (Анализ внешней и внутренней среды компании ООО «Восток»)

- Проектный офис, принципы и этапы формирования (Теоретические основы создания, организации и оценки эффективности проектного офиса в организации)

- Теоретические основы организации системы мотивации персонала в современной организации

- Методологические аспекты организации, анализа и управления денежными средствами предприятия

- Теоретические основы анализа личного страхования

- Теоретические основы промышленной политики.

- Анализ денежных средств. ООО «Радуга»

- Основы программирования на языке QBasic (Основные программы языка)

- Применение процессного подхода для оптимизации бизнес-процессов (Выбор методологии для моделирования бизнес-процессов бюджетирования в компании ОАО «АК ЛМЗ». Проектирование моделей бизнес-процессов в нотации IDEF0 и в системе ARIS)