Теоретические основы организации системы мотивации персонала в современной организации

Содержание:

Введение

В настоящее время актуальность проблемы создания эффективной системы мотивации персонала не вызывает сомнений. Мотивация персонала - важнейший фактор повышения производительности труда работников.

Главной задачей для различных форм собственности предприятий является осуществление поиска наиболее эффективных способов управления трудом, которые должным образом обеспечат соответствующее по качеству выполнение персоналом своей работы. Главным направлением в системе управления персоналом, обеспечивающим достижение целей производства, на данный момент является совершенствование стимулирования, мотивации и оплаты труда персонала.

Эффективность работы предприятия в современных условиях во многом определяется правильностью выстраивания системы мотивации и стимулирования персонала.

Цель работы – анализ роли мотивации в поведении организации.

Задачи исследования:

1. Исследовать понятие мотивации, её сущность и место в системе управления и ее роль в поведении организации.

2. Изучить методы мотивации, применяемые в управлении персоналом современных предприятий.

3. Изучить организационно-экономическую характеристику ООО «Белуга» и принятую практику мотивации персонала ООО «Белуга».

4. Предложить основные направления по совершенствованию мотивации персонала в организации ООО «Белуга».

Объект исследования – ООО «Белуга».

Предмет исследования – система мотивации персонала организации.

В представленной работе были использованы следующие методы исследования - анализ литературных источников, анализ служебной документации ООО «Белуга», наблюдение за работой персонала, сравнение с работой систем управления персоналом на аналогичных предприятиях, метод экспертных оценок (беседы с опытными специалистами) и др.

Структура курсовой работы состоит из трех разделов. В первом разделе рассматриваются теоретические основы мотивации персонала в организации; во втором разделе проведен анализ принятой практики мотивации персонала в ООО «Белуга»; в третьем разделе даны предложения по совершенствованию мотивации персонала.

Глава 1. Теоретические основы организации системы мотивации персонала в современной организации

1.1. Понятие и сущность мотивации персонала

Мотивация может быть представлена как процесс побуждения работников к достижению целей компании через учет их индивидуальных интересов и приведении указанных интересов в соответствие с целями организации. Мотивация - динамический процесс психофизиологического плана, который управляет поведением человека и определяет его направленность, активность и организованность, устойчивость и способность человека к деятельному удовлетворению своих потребностей.[1]

Ключевыми факторами мотивации являются мотивы человека. Мотив представляет собой материальный или идеальный предмет, достижение которого является смыслом деятельности. Мотивы бывают коллективными и индивидуальными, внешними и внутренними.

Индивидуальными мотивами являются мотивы конкретного работника, а коллективными мотивами те, что присущи всем работникам трудового коллектива. При этом понятно, что индивидуальные мотивы не могут противоречить коллективным.

Внутренними мотивами являются мотивы, определяемые и управляемые непосредственно самим человеком, при этом мотивы зависят от моральных качеств, уровня образования, психологических и физических достоинств и недостатков. Такие мотивы могут стимулировать трудовую активность человека к самореализации, самовыражению, могут повышать либо замедлять его влечение к производительному труду. К внутренним мотивам относят материальную и моральную заинтересованность в результатах труда; стремление к самоутверждению и самовыражению; удовлетворенность собой и своими способностями; чувство компетентности в своем деле; осознание общественной и социальной значимости результатов труда и др.[2]

Внешними мотивами являются мотивы, которые непосредственно не зависят от конкретного человека, личности, но при этом существенно влияющие на его уровень мотивации к труду, на повышение трудовой активности через их воздействия.[3]

К ним, в первую очередь относят действующую государственную политику в сфере защиты прав собственности; действующую финансово-кредитную политику; систему налогообложения государства; систему ценообразования на товары и услуги; сложившийся уровень инфляции, коррупцию и др. Помимо того, к этой группе мотивов также относят: условия и режим труда на рабочем месте, отдыха, экологию, развитие социальной инфраструктуры, комфорт, общественную значимость и престижность труда; уровень производства и организации труда; социально-психологический климат в трудовом коллективе; стиль руководства и методы управления трудовым коллективом, а также прочие, каким-либо действующие на психологию и поведение конкретного работника.

Еще одними элементами процесса мотивации являются следующие: потребность и вознаграждение. Потребность представляет собой ощущение человеком психологического и физиологического недостатка в чем-либо. Вознаграждением является то ценное, что получает работник, когда предпринимает какие либо действия. Бывает внутреннее и внешнее вознаграждение, к внутреннему вознаграждению относятся самоутверждение и удовлетворение, к внешнему - заработную плату и премии. Индивидуальную мотивационную структуру предприятия представляет соотношение материальных и моральных стимулов определяет.[4]

Выделяют три типа мотивации труда: прямую, косвенную, побудительную.

Прямая мотивация призвана формировать у персонала интерес к работе, а также к ее результатам. Факторами такой мотивации выступают: сознание своих достижений, содержание труда, признание достижений труда окружающими, осознание ответственности и самореализация личности в процессе труде. Основанная на указанных мотивах деятельность, приносит человеку удовлетворение.[5] Человек реализует свой труд не только для получения заработной платы. Человек в процессе труда испытывает интерес к творчеству и содержанию самой работы. Труд таких работников контролировать нет необходимости.

Материальная заинтересованность является основой косвенной мотивации. Для этого типа мотивации решающими являются формы оплаты труда, уровень инфляции, уровень напряженности норм труда, цены на продукцию. Здесь труд выступает в форме цены на рабочую силу, в виде «инструментальной» ценности, обмениваемой на услуги и производимые товары.

Побудительная мотивация основана на страхе и обязанностях. Она определяется уровнем безработицы, властью, социальной напряженностью, отсутствием гарантии сохранения рабочего места, отсутствием уверенности в завтрашнем дне.[6]

Мотивация трудовой деятельности - это побудительная сила трудовой деятельности и поведения на основе глубокой личной заинтересованности и вовлеченности в ее осуществление.

Личные потребности людей можно разделить на материальные (потребности в пище, жилище и др.), и духовные (интеллектуальные) - потребности в общении, знания, приобщении к искусству, науке и т. п.

От характера человека, от его личных психических качеств, индивидуальных способностей, образования, культурного уровня, социального опыта зависят интересы каждого работника. На развитие личных качеств оказывают влияние члены рабочего коллектива, общество в целом.

По В.А. Гришиной определение системы мотивации и стимулирования персонала звучит как «комплекс материальных и нематериальных стимулов и мотивационных воздействий, которые используются предприятием для того, чтобы обеспечить качественную и результативную работу» (Приложение 1).[7]

При анализе классификации, которая была предложена В.А. Гришиной, стоит выделить три основные системы стимулирования и мотивации персонала:

1. Систему косвенной материальной мотивации, включающая в себя определенный социальный пакет, т.е. неденежные поощрения работников в зависимости от профессионализма, стажа и пр.

2. Систему прямой материальной мотивации, состоящая в мотивировании работников за счет базового оклада и премиальных выплат.

Систему нематериальной мотивации – возможность предоставления дополнительных дней отдыха, осуществление выбора удобного для работника времени отпуска, поддержка в продвижении по карьерной лестнице.[8]

Филатова А.В. определяет систему мотивации и стимулирования персонала так: мотивация персонала - подразумевающиеся внутренние мотивы, которые определяются потребностями и побуждают индивида к определенному действию. Стимулирование - некие внешние воздействия, оказываемые работодателем на сотрудника с мотивационной целью к решению поставленных задач. Система мотивации и является системой стимулирования.[9]

По системе мотивации Филатовой А.В. можно выделить два вида компонентов: компенсационные и некомпенсационные. Оба этих вида влияют на уровень мотивации и стимулирования сотрудников предприятия, значительно повышая их. Компенсационные компоненты включают вознаграждения, условно делящиеся на монетарную и натуральную оплату. Монетарная оплата представляет из себя все денежные и эквивалентные денежным формы оплаты. Под натуральной оплатой подразумеваются товары и услуги, используемые вместо денег. К некомпенсационной форме можно отнести все другие вознаграждения, не входящие в вышеуказанные формы.

Рассмотрим более детально, что именно понимается с точки зрения разных авторов под мотивацией и стимулированием.

«Мотивация - это побуждение человека к действию для достижения его личных целей и целей организации» - утверждает В.В. Лукашевич.[10]

С.Б. Каверин дает определение: «мотивация - процесс побуждения человека при помощи внешних и внутриличностных факторов к определенной деятельности, направленной на достижение индивидуальных и общих целей».[11]

С.Н. Федосеев: «Совокупность внутренних и внешних движущих сил (мотивов), побуждающих человека к деятельности для достижения поставленных действий».[12]

Для В.И. Герчикова мотивация определяется как «процесс, направленный на стимулирование отдельного сотрудника или группы к действиям, приводящим к осуществлению целей организации».[13]

Если рассматривать мотивацию в более широком смысле, то это процесс, с помощью которого менеджер мотивирует других людей к работе, чтобы достичь организационных целей, удовлетворить их желания и потребности.

Ю.К. Балашов и А.Г. Коваль определяют мотивацию как «совокупность поведенческих действий, направленных на определенную цель, которая может меняться в зависимости от различных обстоятельств, ситуаций».[14] Также в понятие «мотивация» обязательно входят вопросы управления и реализации целенаправленного поведения человека. Мотивация должна отвечать на вопрос: почему человек поступает именно так, а не иначе. Очевидно, что это напрямую связано с руководителем, который принимает участие в управлении деятельностью своего предприятия.

Таким образом, обобщенное определение мотивации звучит так: «мотивация - это внутреннее состояние человека, которое может быть вызвано как внутренним, так и внешним воздействием, которое в свою очередь связано непосредственно с потребностями индивида: оно должно активизировать, стимулировать и побуждать его действия к поставленной им цели». Чем более активными будут действия человека, тем более высоким будет шанс удовлетворения потребностей.[15]

Для менеджеров мотивация важна по многим причинам: во-первых, трудовая мотивация это главная составляющая любого современного общества. К примеру, в большинстве стран мира исторически заложена важность значения трудовой деятельности. Конечно же, это обусловлено верой в то, что качественный и хороший труд должен быть оценен по достоинству. Во-вторых, бытует мнение, что никаких затрат не потребует повышение производительности труда, основанное на подобной мотивации и стимулировании. Определенно, высокая мотивация труда - это результат грамотного отбора персонала, ответственности в подготовке кадров и правильности использования ресурсов человека.

В-третьих, на предприятии развитие системы мотивации и стимулирования показывает, что некоторые предприятия отличаются более высоким уровнем производительности труда. Это определяется самими работниками, которые работают на этом предприятии.

В основе любой мотивации лежит мотив. Мотив - это то, что побуждает индивида к определенным действиям. Он находится «внутри» человека, зависит от многих факторов внутренней и внешней среды, имеет свой характер. Мотив не всегда побуждает человека к действию, иногда он просто определяет, что нужно делать и каким образом будет осуществлено действие. Мотивы всегда поддаются осознанию. Так, к примеру, человек может воздействовать на свои мотивы, затормаживая их действие или даже устраняя вообще.[16]

Редко поведение человека определяется одним мотиватором, в основном - их совокупностью, в которой мотивы могут находиться в определенном отношении друг к другу по их степени воздействия на поведение человека.[17]

Работник определенно должен понимать, какие требования к нему будут предъявлены, каким будет размер вознаграждения, которое он сможет получить при соблюдении этих самых требований и к чему конкретно может привести нарушение данных требований. Трудовая дисциплина в этом случае будет нести в себе элементы принуждения, так как она ограничивает свободу выбора вариантов для поведения. Стоит заметить, что различие между контролируемым и мотивируемым поведением достаточно условно, так как высокомотивированный хороший работник труда самодисциплинирован, выполняет с добросовестностью установленные требования и относится к ним как к собственным нормам поведения.

Результат внедрения системы мотивации и стимулирования персонала: существенный рост всех финансовых показателей, к примеру, выручки, и также выход на новых клиентов, изменение персонала предприятия соответствующего качества.

Обобщим, что в практике управления персоналом применяют разные формы как материального денежного, так и материального неденежного и нематериального стимулирования.

Методы стимулирования напрямую влияют на мотивацию сотрудников. Именно поэтому руководящему лицу необходимо изучать свой персонал для обеспечения благоприятных условий труда, в перспективе приносящих еще большее количество полезного производимого продукта.

Мотивация как функция управления находит свою реализацию через стимулирование.

Эффективная система мотивации требует изучения теоретических основ и всех применяемых в настоящее время систем стимулирования.

В теории мотивации также используется понятие потребности. Психологи в результате наблюдения за людьми, определили - потребности служат мотивами к действиям.

В современном обществе мотивация опирается на механизмы психологии. Изначально на психологические особенности человека были ориентированы содержательные теории мотивации, которые появились после теорий «кнута и пряника» и другие, им подобные. С тех пор теории мотивации стремятся как можно больше учитывать потребности и мотивы человека, постоянно выявляя наиболее важные побуждения, потребности и мотивы.

Система мотивации персонала не эффективна, если существуют следующие проблемы:

- у сотрудников отсутствуют четкие представления об ожидаемых результатах;

- часть сотрудников не уверены, что их работа оценивается объективно, на основе понятных критериев, с помощью которых оценивают работу их коллег;

- у персонала нет уверенности в справедливости оценки выполняемой работы;

- в компании информация о поощрениях и за какие результаты даются в компании либо отсутствует, либо не доступна;

- виды поощрений, принятых в компании малопривлекательны либо совсем непривлекательны для персонала.[18]

Среди проблем можно отметить следующие: высокий уровень текучести персонала, некачественный труд, допущение брака в работе, недобросовестное отношение к работе, низкая эффективность взаимодействия руководства с подчиненными, повышенная конфликтность среди работников, низкий уровень дисциплины труда.

Мотивационная политика представляет собой один из ключевых элементов деятельности компании, так как именно посредством нее усилия персонала направляются на достижение целей компании.

Разработка комплексной системы управления мотивацией персонала должна осуществляться поэтапно:

1) Мониторинг реальной мотивации персонала компании с использованием специально разработанных методов диагностики.

2) Диагностика внутренних и внешних факторов мотивации персонала, включая потребности сотрудников, организацию управления, материальную мотивацию, условия труда, трудовые отношения, кадровую политику и т.д.

3) Выделение степени и характера влияния мотивации персонала на различные показатели функционирования компании, например на производительность, прибыльность, качество и безопасность труда, трудовую дисциплину, текучку персонала, инициативу, креативность.

4) Формирование и внедрение мероприятий по повышению эффективности мотивации и степени удовлетворенности работой персонала.

5) Формулировка принципов и оптимизация системы материальной мотивации, ее согласование с целями и стратегией компании, результативностью ее функционирования.

6) Контроль функционирования системы мотивации, с использованием различных критериев.[19]

В целях эффективного управления системой мотивации используются различные методы.

На практике в целях диагностики мотивации персонала применяются наблюдение, интервью, анкетирование, психологическая диагностика, изучение документов и экспертные оценки. Обычно вся собранная информация обрабатывается, с привлечением многомерных статистических методов для сравнительного анализа, выявления динамики и зависимостей базовых показателей мотивации.

Целесообразно решения относительно системы мотивации принимать с привлечением методов системного проектирования, совещаний и проектных групп.

Внедрение изменений в систему мотивации осуществляется с привлечением комплексных административных, экономических и психологических мероприятий. Только комплексный подход позволяет обеспечить приемлемый уровень ее эффективности.

Диагностика мотивации персонала проводится с использованием:

1) персонифицированных и анонимных опросников;

2) анкет со свободным ответом;

3) косвенных методик, например ранжирование, семантический дифференциал;

4) интервьюирования.[20]

В случае, когда по результатам диагностики будет установлено, что система мотивации имеет крайне низкую степень эффективности, а действия на решение выявленных проблем, только усложняют ситуацию, обычно требуется качественное полное или частичное перепроектирование системы мотивации и ее последующее повторное ее внедрение.

Принимая решение об изменении системы мотивации, следует помнить, что это достаточно длительный, сложный и дорогостоящий процесс. Поэтому предварительно следует верно определить проблемные точки.

В процессе совершенствования системы мотивации необходимо следовать основным принципам:

1) вознаграждать только за результат или успех;

2) применять единые, объективные и понятные правила, регулирующие различие персонала;

3) система мотивации должна реализовывать ожидания персонала. В противном случае она будет неэффективна;

4) система материальной мотивации персонала должна быть конкурентной, то есть оплата труда, социальный пакет и другие ее составляющие должны быть конкурентными.[21]

1.2. Методы мотивации персонала

Методы управления мотивацией бывают материальные и нематериальные.

Материальная мотивация – это система финансового стимулирования сотрудников, разработанная с учетом стратегических целей организации.

Классики Ф. Герцберг и П. Друкер относят заработок к вспомогательным факторам, влияющим на удовлетворенность работой. Другое противоположное мнение – оплата труда решает все.

Эффективная материальная мотивация – это золотая середина между двумя полярными мнениями.

В практике управления применяются материальные и нематериальные методы управления мотивацией.

К методам материальной мотивации относят финансовое стимулирование сотрудников, разработанное с учетом стратегических целей компании.

К материальным формам мотивации относятся:

– регулярная, в установленные сроки выплата заработной платы, ее рост в соответствии с инфляцией и размером оплаты труда на подобных профильных предприятиях региона;

- премия – обычно это переменная часть заработной платы. При оформлении сотрудника на работу работодатель обязан ознакомить нового сотрудника с принятой на предприятии системой премирования;

- социальный пакет является косвенной материальной стимуляцией, которая в значительной степени оказывает влияние на принятие решения об устройстве в данную компанию, но мало отражается на мотивации качественно и быстрыми темпами исполнять свои должностные обязанности;

- служебное жилье - один из самых действенных видов косвенной материальной мотивации, особенно для сотрудников из других городов. Это стимул может удерживать сотрудника именно на данном рабочем месте, а также способствовать качественной работе;

- возмещение расходов на питание полностью или частично. Часто работодатели оплачивают полностью стоимость обедов своих сотрудников, что также является материальной мотивацией. Но со временем работники могут привыкнуть получать бесплатное питание и воспринимать его в качестве льготы и мотивации труда.[22]

Материальная мотивация очень важна для сотрудников, в первую очередь потому, что она определяет базовые потребности сотрудников. Важнейшей ее составляющей является оплата труда.

Все условия заработной платы сотрудников должны быть зафиксированы в коллективном договоре. Формы оплаты труда достаточно разнообразны. Например, широко применяются сдельная и повременная оплата труда.

Сдельная оплата – это форма заработной платы, когда заработок сотрудника зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. При такой оплате расценки определяются исходя из установленных разрядов, тарифных ставок и норм выработки.[23]

Существуют два вида повременной оплаты труда: простой повременной и повременно-премиальной.

При простой повременной оплате труда заработную плату сотрудника определяют, умножая тарифную ставку его разряда на количество отработанных им часов или дней. Если сотрудник отработал все рабочие дни месяца, то оплата составляет установленный оклад. Если в месяце отработаны не все рабочие дни, то заработная плата определяется делением установленной ставки на календарное количество рабочих дней. Далее полученный результат умножается на количество оплачиваемых организацией рабочих дней. [24]

При повременно-премиальной оплате труда к установленному окладу прибавляют премию, которая может устанавливаться в процентном отношении к тарифной ставке. Все премии выплачиваются в соответствии с положениями о премировании. В таких положениях предусматриваются условия премирования.[25]

К показателям премирования относятся: выполнение производственных заданий, повышение качества производимой продукции, рост производительности труда, экономия сырья, материалов, энергии, освоение новой техники и технологии и т.д.[26]

На основе повременной и сдельной форм оплаты труда создаются различные модификации, которые часто зависят от особенностей технологии, обеспеченности рабочей силой, организации производства, форм организации труда.

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.[27]

На многих крупных и средних предприятиях используется тарифная система оплаты труда. Она предполагает зависимость размера заработной платы от сложности выполняемой работы, интенсивности и характера труда, условий труда, природно-климатических условий выполнения работы.

Сегодня при установлении тарифов организациям предложено руководствоваться Единой тарифной сеткой (ЕТС), в которой установлено 18 разрядов тарификации (групп оплаты) на основании сложности труда рабочих и служащих.

Сегодня все чаще заработная плата состоит из постоянной или переменной части. Способы их определения различны. Однако наиболее популярны сегодня – использование тарифной сетки (системы грейдов) и показателей эффективности KPI.

В последнее время очень часто используется термин «грейдирование» при составлении компенсационного плана.

Наряду с прямой материальной мотивацией система мотивации включает косвенную материальную мотивацию.

Косвенная материальная мотивация включает компенсационный или социальный пакет, который предоставляется работнику в зависимости от занимаемой им должности, авторитета, профессионализма и т.д.

Элементы косвенного материального стимулирования обязательные и добровольные.

К обязательным элементам косвенного материального стимулирования законодательно отнесены следующие:

- оплата больничного листа;

- оплата ежегодного отпуска;

- пенсионные отчисления;

- обязательное медицинское страхование.[28]

Состав элементов добровольного социального пакета определяется компанией самостоятельно и он может существенно различаться в разных компаниях.

В добровольный социальный пакет компании могут быть включены:

- разные медицинские услуги;

- дополнительные пенсионные выплаты, когда компания самостоятельно определяет определенную сумму выплаты сотруднику, вышедшему на пенсию;

- добровольное страхование жизни сотрудника;

- оплата дополнительных выходных, помимо установленных трудовым законодательством;

- оплата обучения сотрудников;

- в акционерных обществах может быть предусмотрена возможность приобретения сотрудниками акций на льготных основаниях;

- оплата мобильной сотовой связи;

- предоставление служебного автотранспорта;

- доставка работников к месту работы и обратно автотранспортом компании;

- оплата питания;

- оплата путевок;

- оплата содержания детей в детских садах,

- оплата путевок детям на пребывание в летних оздоровительных лагерях для детей сотрудников;

- оплата абонементов на посещение спортивных организаций;

- предоставление из собственных средств компании кредитов сотрудникам на льготных условиях, например на приобретение жилья или машины и т.д.[29]

Состав социального пакета в каждой компании формируется индивидуально и может быть установлен как для отдельного сотрудника, так и для всего персонала компании. Это решается компанией самостоятельно исходя из конкретных условий.

Нематериальная мотивация представляет собой мотивацию персонала, производимую без прямых финансовых выплат.[30]

Как следует из результатов исследований мотивации персонала, в том числе результаты мониторинга персонала ведущих компаний, материальная мотивация не всегда - решающий фактор повышения мотивации персонала. Иногда более действенным инструментом управления персоналом становится нематериальная мотивация.

Традиционными нематериальными стимулами являются:

- карьерное развитие;

- гибкий рабочий график;

- ротация кадров;

- длительность отпуска;

- прилюдное упоминание имени сотрудника вместе с его достижениями;

- предоставление возможности для парковки у места работы;

- благодарность за работу;

- проведение соревнований и конкурсов;

- освещение профессиональной деятельности сотрудника;

- буклеты, с рассказом о лучших сотрудниках компании;

- проведение корпоративных мероприятий;

- подарки работникам и их детям.[31]

Набор нематериальных стимулов сегодня является достаточно широким. Система нематериальной мотивации для каждой компании строго индивидуальна. Она не может заменить материальную мотивацию, но она должна быть органично с ней взаимосвязана.

Особенностью нематериальной мотивации является то, что она работает только когда уже сложилась адекватная система материальной мотивации. Только когда сотрудники получают адекватную заработную плату, вполне их удовлетворяющую, и может оказываться влияние на ее переменную часть, только тогда нематериальные стимулы будут работать. В ином случае нематериальная мотивация не только не принесет желаемого результата, но и может вызвать озлобление персонала.

Рассматривая современные реалии, можно отметить, что основными современными тенденциями мотивации выступают:

- свободное время (желание меньше работать);

- возможность заниматься собственным делом, работа на себя;

- интерес, осмысленность работы;

- среда, общение, «фишки» в офисе;

- удовольствие от работы[32]

Таким образом, можно отметить, что только те менеджеры, которые окажутся способны привлечь талантливую молодежь, смогут удержать кадровые ресурсы и развить инновационный потенциал своих компаний.[33]

Исследование теории, которое было проведено в первой главе данной работы, позволяет нам констатировать, что мотивация - это процесс стимулирования, который приводит к достижению компании основной коммерческой цели. Мотивация есть внутренняя и внешняя. Внутренняя включает личные потребности, желания и ценностные ориентиры, а к внешним относятся материальные и моральные стимулы.

Мотивация в любой организации делится на материальную мотивацию и нематериальную. Заработная плата, льготы, премии, бонусы и т.д. - инструменты материальной мотивации. Нематериальной мотивации также различна, однако чаще всего это обучение, некий рост в должности, медицинское страхование, чествования лучших на публике и др.

Для повышения эффективности материальной мотивации нужно сопоставить показатели материального стимулирования и цели бизнеса, предусмотреть поощрения за выполнение общего плана, а не за реализацию конкретной задачи.

Внедрение изменений в систему мотивации осуществляется с привлечением комплексных административных, экономических и психологических мероприятий. Только комплексный подход позволяет обеспечить приемлемый уровень ее эффективности.

Система мотивации должна быть гибкой, она требует постоянного совершенствования с учетом изменения внешней и внутренней среды предприятия.

Рассмотренные в работе критерии экономической эффективности управления мотивацией очень разнообразны, их сложно привести к какому-то одному показателю. В качестве основного общего критерия эффективности чаще всего выступают экономические результаты деятельности компании в целом, т.е. реализация компанией своей миссии при минимальных затратах.

Глава 2. Анализ системы мотивации персонала в ООО «Белуга»

2.1. Общая характеристика организации

ООО «Белуга» создано 1 марта 2008 г. и действует на основании Федерального Закона «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года №14-ФЗ.[34]

ООО «Белуга» осуществляет следующие виды деятельности:

- продажа продовольственных товаров - свежемороженной рыбы и рыбопродуктов,

- осуществление услуг доставки для оптовых покупателей.

На 01.03.2017 года в компании работает 43 человека. Предприятие имеет собственную материально-техническую базу, отвечающую все требованиям.

Целью деятельности ООО «Белуга» является получение прибыли на основе удовлетворения интересов участников и сотрудников общества.

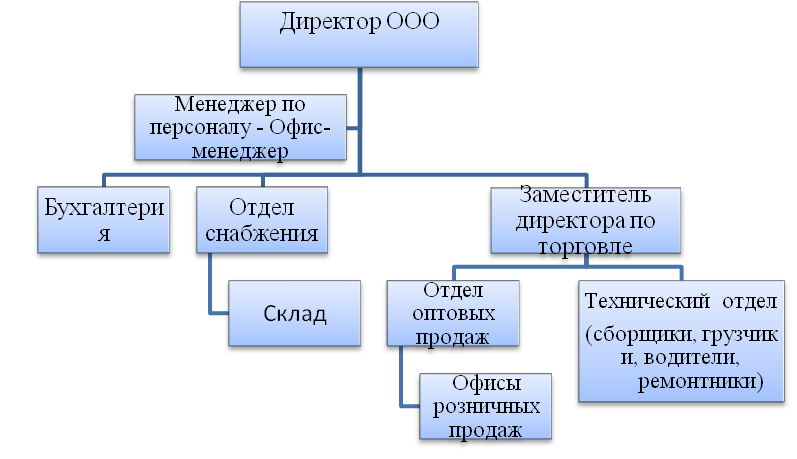

ООО «Белуга» (Рисунок 1) как структурная организация линейно-функциональная.

Рис. 1. Организационная структура ООО «Белуга»

Возглавляет ООО «Белуга» - директор. Он решает самостоятельно все вопросы деятельности ООО, организует всю работу компании и несет ответственность за его состояние и деятельность.

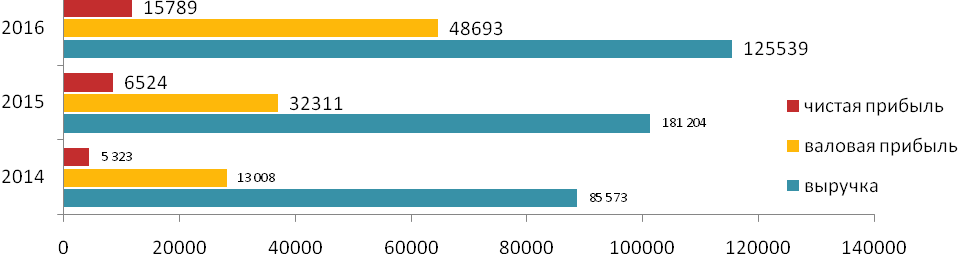

Оценка экономических показателей «Белуга» свидетельствует, что оно является устойчивым, прибыль прирастает ежегодно и темп прироста стабильный.

Таблица 1

Экономические показатели деятельности ООО «Белуга» за 2015-2017 гг.[35]

|

Показатели |

2015 г |

2016 г |

2017г |

Динамика, % |

|

|

2016/14 |

2017/ 15 |

||||

|

Выручка от реализации (тыс. руб.) |

85 573 |

181 204 |

125 539 |

+12,5 |

+11,3 |

|

Себестоимость ( тыс. руб) |

66354 |

58293 |

72846 |

+12,3 |

+12,4 |

|

Валовая прибыль (тыс. руб.) |

29239 |

32311 |

48 693 |

+24,5 |

+44 |

|

Чистая прибыль (тыс. руб.) |

5 323 |

6 524 |

15 780 |

+54,3 |

+26,6 |

|

Основные фонды (тыс. руб.) |

13 008 |

19 905 |

15 470 |

-2,5 |

+12 |

|

Рентабельность деятельности |

6,2% |

11,5% |

19,5% |

+7,3 |

+6,0 |

Выручка от реализации услуг «Белуга» ежегодно увеличивается не менее чем на 14%, что говорит о стабильном развитии торговой организации.

Рис. 2. Экономические показатели ООО «Белуга» 2015-2017 гг., в тыс. руб.[36]

Рис. 2. Экономические показатели ООО «Белуга» 2015-2017 гг., в тыс. руб.[36]

Увеличение валовой прибыли на протяжении трех предыдущих лет идет с нарастающим темпом, если в 2016 году увеличение валовой прибыли составило 24,5%, то за 2017 год она увеличилась на 44%. Это говорит о том, что оборотные средства «Белуга» в 2017 году использовались эффективнее, чем в 2016 году. Из таблицы видно, что основная часть показателей возросла. Это объясняется расширением объемов торговли.

Учитывая улучшения всех показателей, улучшаются и показатели рентабельности деятельности «Белуга», которая выросла с 7,2 % в 2016 г. до 20,5% в 2017г.

2.2. Анализ особенностей системы мотивации персонала в ООО «Белуга»

В компании ООО «Белуга» используются материальные и нематериальные методы мотивации. Материальная мотивация в данном случае - оплата труда. Она производится на основе установленных в компании базовых окладов. Размер оклада сотрудников компании ООО «Белуга» устанавливается в соответствии с трудовым договором (контрактом), заключенным с сотрудником и законодательством РФ.

В таблице 2 представлены базовые оклады сотрудников торговой компании ООО «Белуга».

Таблица 2

Базовый оклад и размер доплаты к окладу сотрудников магазина при увеличении/уменьшении рабочего дня на 1 час, рублей в месяц[37]

|

Должность |

Базовый оклад |

Доплата к базовому окладу при увеличении рабочего дня на 1 час |

|

Администратор магазина |

23 000 |

600 |

|

Товаровед |

21 000 |

300 |

|

Консультант |

16 000 |

600 |

|

Грузчик |

8500 |

700 |

К базовому окладу производятся доплаты, а также вычеты из него, если количество рабочих часов в тот или иной день отлично от установленного трудовым договором (контрактом). Базовый размер доплаты к окладу сотрудников магазинов при режиме работы магазина – 11 часов в сутки и сумма изменения базового размера доплаты при увеличении/уменьшении рабочего дня за каждый час увеличения/уменьшения устанавливается согласно таблице 2.

Помимо базового оклада, работники компании ООО «Белуга» имеют возможность получения таких поощрений, как премии, надбавки и выслуги за многолетнюю работу в компании ООО «Белуга».

Премия к ежемесячному окладу (с учетом ее изменения при увеличении/ уменьшении рабочего дня) выплачивается полностью, частично или соответственно не выплачивается в зависимости от % выполнения плана продаж согласно таблице 3.

Таблица 3

Размер премий работников компании ООО «Белуга» (кроме торговых офисов)

|

Процент выполнения плана продаж |

Размер премии за месяц в % от должного оклада |

|

90 - 100% |

50% |

|

80 - 89% |

40% |

|

70-79% |

30% |

|

60-69% |

20% |

|

50-59% |

10% |

|

Менее 50% |

0% |

Начисление авансов сотрудникам производится не ранее 25 числа каждого месяца, сумма авансов составляет 10% от оклада и доплат за предыдущий месяц.

Премиальный фонд торговых офисов (магазинов) распределяется администраторами офисов пропорционально числу отработанных дней каждым сотрудником на основании Табеля учета рабочего времени за истекший месяц. Администратор магазина вправе из премиального фонда производить поощрения (премия) сотрудников магазина.

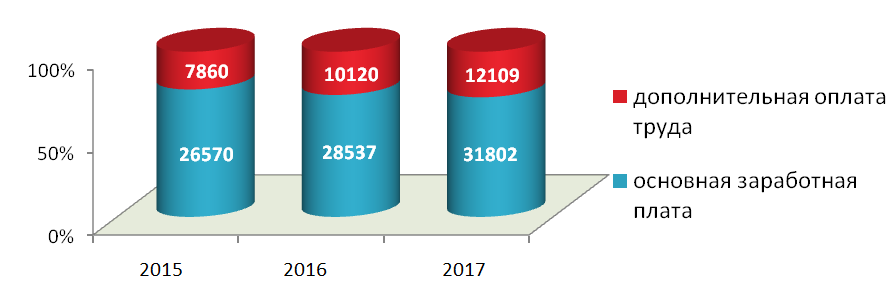

Структуру материальной мотивации в среднем по ООО «Белуга» в виде схемы, можно представить как основную и дополнительную заработную плату (Рис. 3).

Рис. 3. Структура заработной платы в ООО «Белуга» в 2015-2017 гг. ( в среднем по компании) [38]

Рис. 3. Структура заработной платы в ООО «Белуга» в 2015-2017 гг. ( в среднем по компании) [38]

Теперь рассмотрим содержание дополнительной оплаты труда в ООО «Белуга».

Как видно из рис.4, дополнительная оплата труда во всех категориях выросла, что объясняется увеличением базовой оплаты труда, от которой насчитываются дополнительные выплаты.

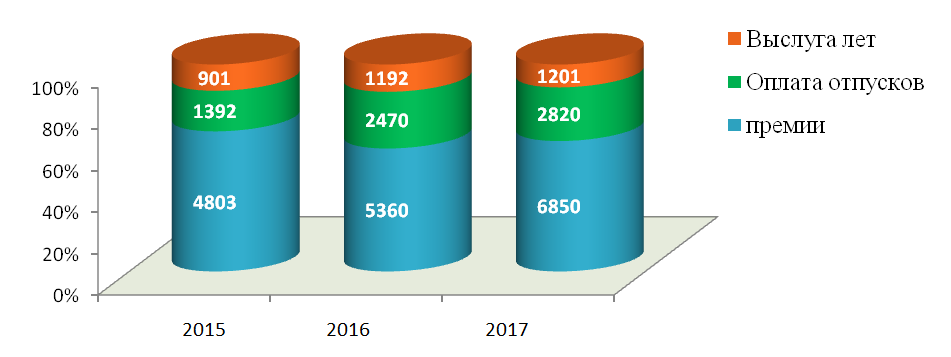

Рис.4. Структура премирования ООО «Белуга» в месяц в 2015-2017 гг. (в среднем по компании)[39]

Рис.4. Структура премирования ООО «Белуга» в месяц в 2015-2017 гг. (в среднем по компании)[39]

Рассмотрим на конкретном примере, как начисляется зарплата консультанта торгового офиса, имеющего базовый оклад 22 000 руб., работающего менее 3 лет в ООО «Белуга», работающего без штрафов за нарушение режима труда.

Таблица 4

Пример начисления заработной платы консультанта торгового офиса

|

Базовый оклад |

Премия |

Выслуга лет |

надбавка |

ИТОГО |

|

|

Октябрь |

16 000 |

7500 |

23 500 |

||

|

Ноябрь |

16 000 |

8000 |

3000 р за замещение работника, находящегося в очередном оплачиваемом отпуске |

34 000 |

|

|

декабрь |

16 000 |

9100 |

25100 |

||

|

Январь |

16 000 |

9500 |

4400 |

25500 |

Как видно из таблицы 4, заработная плата рассмотренного работника (консультанта торгового офиса) не постоянна и зависит от размера премии, которая ежемесячно изменяется.

В компании ООО «Белуга» также выплачивается денежное вознаграждение работников за многолетнюю работу в организации, а также активное участие в общественной жизни коллектива, в связи с юбилейными датами. Вознаграждения выплачиваются в следующих размерах:

а) по случаю 50-летия работника при стаже работы в организации:

от 1 до 7 лет - 0,18 оклада;

от 8 до 12 лет - 0,35 оклада;

б) по случаю ухода на пенсию при стаже работы в организации:

от 1 до 7 лет - 0,25 оклада;

от8 до 12 лет - 0,55 оклада;

Выслуга лет выплачивается в конце календарного года работникам, отработавшим более 3 календарных лет в компании ООО «Белуга» в следующих размерах:

а) от 3 до 6 лет – 25% базового оклада

б) свыше 6 лет – 35% базового оклада.

Для сотрудников магазина устанавливается следующий график работы:

Администратор магазина – 23 рабочих дня в месяц.

Консультант – 22 рабочих дня в месяц.

Срок прохождения испытательного срока (стажировки) сотрудников от 1 до 2 месяцев.

Анализ показал: оплата труда работников производится на основе установленных окладов. В качестве основной меры материального стимулирования компании ООО «Белуга» было выбрано премирование.

Одна из самых важных функций менеджера по кадрам в компании ООО «Белуга» является обеспечение постоянной мотивации и развитие в карьерном плане своих сотрудников.

Нематериальная мотивация – в понимании компании ООО «Белуга» - обучение персонала, которое компания обязана проводить и продолжать развивать в связи с небольшой текучестью кадров и недостаточно высоким профессиональным уровнем.

Для работников компании ООО «Белуга» СУП разрабатывается программа обучения кадров. Чаще всего формами обучения является участие сотрудников в обучающих семинарах по профилю деятельности. Также для руководителей отделов, служб разрабатывается график посещения 1-3 дневных тематических семинаров и курсов повышения квалификации, длительность которых чаще всего составляет до72 учебных часов.

Программу обучения утверждает директор.

В 2015-2017 году обучение на краткосрочных курсах повышения квалификации прошли 2 руководителя, а участие в тематических одно - трехдневных семинарах приняли 8 сотрудников разных служб.

Оценивая масштабы обучения сотрудников, следует отметить низкий охват обслуживающего персонала программами обучения (Таблица 5).

Таблица 5

Структура обученных кадров в 2015 - 2017 гг.[40]

|

Участие в тематических семинарах |

Участие в краткосрочных курсах повышения квалификации 1-3 дня |

Повышение квалификации |

|

|

2015 |

1 |

2 |

1 |

|

2016 |

1 |

1 |

|

|

2017 |

1 |

5 |

1 |

|

ИТОГО |

2 |

8 |

3 |

Как видно из представленных данных, масштабы обучения кадров минимальны и распространены на офисных работников. Торговый персонал в программах обучения не участвует, хотя, как показал анализ уровня образования и опыта работы кадров, такая необходимость есть.

Компания ООО «Белуга» в обязательном порядке выполняет перед своим сотрудникам все положенные им законом о труде обязательства:

- соблюдает оплату праздничных дней по двойной ставке;

- оплату ежегодных отпусков;

- оплату дней временной нетрудоспособности.

Важным в работе работников предприятия является отношение руководителей, а также неформальное общение между руководством и подчиненными, которое осуществляется в свободное время от работы время при совместном отдыхе преимущественно на природе - при организации государственных праздников для сотрудников компании, при проведении ежегодных традиционных выездных мероприятий. Важнейшим фактором является социальное развитие коллектива, корпоративный дух, этика условий труда.

В компании ООО «Белуга» к мотивации относится карьерный рост, когда работнки имеет возможность продвижения по должности, которое гарантирует и более высокую заработную плату (материальный мотив), и более содержательную работу, а так же является своеобразным отражением признания авторитета и заслуг личности путем перевода в более высокую статусную группу руководителей. Одновременно этот способ стимулирования внутренне ограничен, так как в ООО «Белуга» мало должностей высокого ранга, а те, которые есть заняты. При этом не каждый способен руководить другими и не каждый к этому стремится, одновременнодолжностное продвижение требует дополнительных финансовых затрат на подготовку специалиста.

Для многих работников важным фактором является достаточно гибкий график работы, а также дополнительный отпуск, который является состотавляющей нематериального стимулирования и должен компенсировать повышенные нервно-эмоциональные и физические затраты работника, делает режим работы более удобным, позволяя работнику заниматься и другими делами.

Деловая оценка персонала компании ООО «Белуга» имела необходимость быть с самого начала существования компании. Организацию и проведение деловой оценки подчиненных в компании осуществляет специалист по работе с персоналом.

Целями деловой оценки является улучшение работы по подбору и расстановке кадров, мотивирование работников к повышению квалификации и эффективной деятельности, росту их трудовой активности. Такие цели деловой оценки едины для всех сотрудников компании и в этом качестве носят скорее формальный характер, поскольку в ООО «Белуга» цели для сотрудников разных уровней и направленностей должны различаться.

Деловой оценки подлежат все руководители и специалисты ООО «Белуга» один раз в 3 года.

В ООО «Белуга» для проведения деловой оценки за месяц до аттестации издается приказ, которым устанавливаются список аттестуемых, сроки деловой оценки, утверждается график ее проведения, назначается состав аттестационной комиссии.

Оценочная комиссия формируется чаще всего из трех сотрудников: директора, заместителя директора, менеджера по персоналу.

В ООО «Белуга» не разработаны единые критерии оценки, четко отражающих специфику и результаты деятельности работников различных должностей и категорий.

Делая выводы из анализа системы формирования кадров, видим, что 14% сотрудников переведены на новые должности в рамках внутренних перемещений кадров за счет использования кадрового резерва компании.

Ежегодно организацией ООО «Белуга» формируются резервные кадры для замещения нынешних руководящих должностей для:

1) подготовки молодых руководящих кадров;

2) привлечения перспективных работников к управлению;

3) Повышения мотивации специалистов, которые обладают высоким профессиональным потенциалом.

Формирование списка кадрового резерва отделом кадров происходит на основе данных оценки кадров и рекомендаций непосредственного руководителя отдела, который самостоятельно определяет возможного кандидата на замещение вакантной должности. Подготовленный кадровым отделом список кадрового резерва проходит согласование у всех руководителей подразделений и после этого утверждается генеральным директором.

Пересмотр списка кадрового резерва происходит ежегодно.

Для сотрудников кадрового резерва менеджером по кадрам формируются индивидуальные программы развития для резервистов.

По результатам формирования кадрового резерва в 2017 году в резерв ООО «Белуга» включены:

1) специалисты на замещение должностей высшего руководства 3 человека;

2) на руководителей среднего звена (администраторы торговых офисов и руководители отделов) - 8 человек.

Все специалисты и руководители, состоящие в резерве, имеют перспективные планы, в которых достаточно точно определены сроки успешного завершения обучения на конкретные рассматриваемые должности.

Важным фактором мотивации являются условия труда пероснала.

В ООО «Белуга» в магазинах имеются специально оборудованныепомещения для отдыха персонала. Выделенные комнаты имеют шкафы для одежды и хранения сменной обуви. В помещениях имеются стол и стулья. Для приема пищи есть электрический чайник, микроволновая печь. Рабочий день сотрудников компании составляет 11 часов, поэтому они должны иметь возможность принять горячую пищу в течении дня, отдохнуть в спокойной обстановке.

Очередным важным методом мотивации является выбор отличившихся работников организации, которых определяют 4 раза в год –в конце каждого квартала. Компания предлагает кандидатуру Лучшего работника квартала на основе представления руководителей каждого из подразделений. Информация о Лучших работниках квартала с их фотографиями вывешивается на Доске «Лучший работник квартала» в офисе организации и в зале магазина.

В компании ООО «Белуга» ежегодно проводятся корпоративное празднование Нового Года. На этот праздник приглашаются все работники компании с супругами. Праздник состоит из двух частей: торжественной и развлекательной. В торжественной части компания чествует лучших работников – тех, кто в течение года был отмечен за лучшие показатели работы через Доску Почета. Всем им вручаются ценные подарки.

Для оценки системы мотивации персонала воспользуемся возможностью обратной связи в ООО «Белуга», для чего был проведен опрос сотрудников организации о принятой системе мотивации. В результате, были опрошены 23 работника. Опросный лист в Приложении 2.

Полученные результата опроса, приведены ниже (Таблица 6).

Таблица 6

Структура ответов опрошеных на вопрос : Все ли вам понятно в методах начисления заработной платы в компании ООО «Белуга»?

|

вопросы |

Рядовые работники |

Руководители, работники офиса |

||||

|

Да |

Нет |

Не всегда |

Да |

Нет |

Не всегда |

|

|

Мне понятно как начисляется заработная плата |

18% |

42% |

40% |

85% |

15% |

|

|

Мне понятно как начисляется премия |

9% |

68% |

23% |

78% |

10% |

12% |

|

Мне понятно как устанавливается штраф |

12% |

88% |

56% |

44% |

||

|

Мне понятно за что устанавливается персональная надбавка |

100% |

44% |

56% |

|||

|

Меня устраивает размер моей заработной платы |

36% |

54% |

10% |

30% |

63% |

7% |

|

Размер моей заработной платы примерно такой же, как в других организациях |

78% |

22% |

58% |

42% |

||

Как видно из полученных данных как рядовым работникам, так руководителям среднего менеджмента и служащим офиса не понятны принципы начисления заработной платы.

Не все понимают, как устанавливается размер премии для каждого работника, не совсем ясен принцип, как начисляются штрафы, не до конца понятен принцип установления персональных надбавок. Притом размер заработной платы примерно такой же, как в других организациях, то есть он конкурентоспособен на рынке.

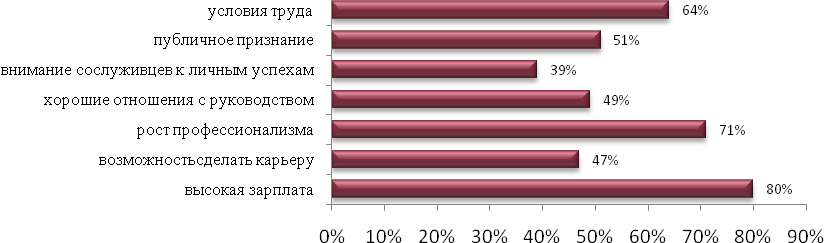

Участвующим в опросе предложили указать факторы, которые оказывают наибольшее влияние на мотивацию в эффективности работы. Структура ответов представлена на рисунке 5.

Рис. 5. Ответы опрошенных о мотивационных факторах, оказывающих влияние на эффективность труда, в %

Рис. 5. Ответы опрошенных о мотивационных факторах, оказывающих влияние на эффективность труда, в %

Как следует из рис. 5, наибольшим мотивирующим фактором является очевидно заработная плата, а также развитие профессиональных навыков работы, открытая возможность карьерного развития.

По причине того, что наибольшей мотивацией для персонала является заработная плата, проходившим опрос был задан вопрос о соответствии размера заработной платы объему назначаемой руководством работы сотрудников, работающих в непосредственном окружении друг друга (рис. 6).

Очевидно из полученных ответов, что большинство участников опроса оценивают работу своих коллег, считая, что уровень заработной платы соответствует (47%) или скорее соответствует (27%) объему выполняемой ими работы.

Рис. 6. Оценка опрошенными соответствия получаемой заработной платы объему выполняемой работы, в %

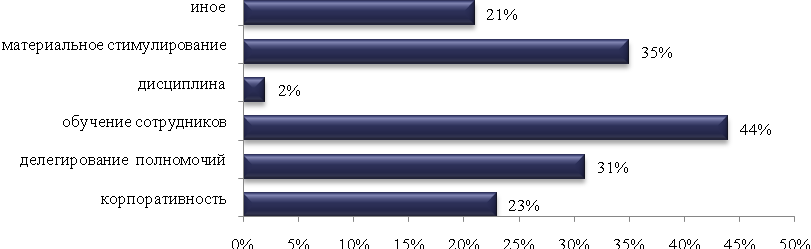

Следующий вопрос затрагивал тему, какие факторы по мнению участников опроса недостаточно используются для мотивации персонала. Полученные результаты приведены на рисунке 7.

Рис. 7. Ответы о факторах, которые недостаточно используются в управлении персоналом (допускалось более 1 ответа на вопрос), в %

Сделаем вывод из ответов (рис. 7), что в настоящее время в недостаточной степени используется обучение персонала, за которое отдали свои голоса 44% участников опроса. Наименьшее количество ответов набрала позиция «корпоративность» - 23% и дисциплина – 2%, следовательно, наиболее важными факторами, реально увеличивающие производительность труда, являются в данной момент повышение профессионализма и перспективы карьерного роста.

Так как выявились основные факторы мотивации труда, то сотрудникам был задан вопрос о возможности развития профессионализма.

68% участников опроса отрицают возможность развития профессиональных навыков, 32% ответили утвердительно на этот вопрос. Удовлетворены проводимыми в компании ООО «Белуга» мероприятиями по развитию только 20% сотрудников, 80% считают, что эта работа не достаточна активна.

Отвечая на вопрос об условиях труда на рабочем месте, большинство участников согласилось, что условия являются удовлетворительными, таких ответов было 86%.

На основе данных анализа мотивации и результатов опроса, для усиления мотивации в ООО «Белуга» могут быть предложены мероприятия по усилению материальной и моральной мотивации, которые также послужат достижению стратегической цели компании – повышению качества обслуживания и увеличению прибыли:

1 В качестве материальной мотивации предлагается: использовать ранжирование должностей.

2 Для нематериального стимулирования предлагается разработать программу развития кадров. Программа развития кадров должна исходить из признания того, что вопросы подготовки, переподготовки и повышения квалификации сотрудников являются приоритетными в стратегических планах торговой организации.

Глава 3. Разработка рекомендаций по совершенствованию системы мотивации персонала в организации

В соответствии с анализом принятой практики мотивации в компании ООО «Белуга» предлагается комплекс мероприятий, схематично представленных на рисунке 8.

Мероприятия по совершенствованию мотивации персонала

моральная мотивация

материальная мотивация

ранжирование должностей

внедрение программы обучения кадров

Рис. 8. Дерево целей предлагаемых мероприятий по совершенствованию мотивации в ООО «Белуга»

Для усовершенствования материальной мотивации в компании ООО «Белуга» предлагают использовать систему оплаты труда, основанную на распределении должностей по рангам.

Цель введения такой мотивации – поднять интерес сотрудника в повышении качества его работы, а также в максимализации производительности труда, показать зависимость результатов труда от приложенных усилий.

Задачи создания системы мотивации по рангам:

- определение численных показателей для каждой конкретной должности, чтобы у сотрудников сложилось понимание, куда направить свои усилия для большей успешной деятельности организации и увеличения собственной заработной платы;

- введение системы рангов, дающей каждому работнику беспрекословную возможность продвигаться в компании по ступеням внутри каждой категории;

- выплачивание премий по результатам работы подчиненных ежемесячно.

Работа по ранжированию должна быть выполнена поэтапно:

1 этап. Сперва менеджер по управлению персоналом должен произвести анализ работ, описать все должности внутри компании с указанием соответствующих задач для каждой, а также необходимое образование, опыт и степень ответственности. Каждое описание работы необходимо согласовать с сотрудниками и их непосредственным руководством.

2 этап. Возникает необходимость создать экспертную группу, которая может включать в себя: менеджера по управлению персоналом, руководителей структурных подразделений. Создание такой экспертной группы должно быть подтверждено документально- приказом, в котором еще дополнительно должны быть определены сроки выполнения работы на каждом этапе.

3 этап. Необходимо выбрать метод классификации. Нами была определена классификация, которая основанная на простом ранжировании. По такой системе каждая должность описывается полностью, а не отдельные ее функциональные обязанности. При этом позиции в классификации располагаются по порядку по степени значимости и вклада в деятельность организации каждого отдельного сотрудника.

4 этап. Следует определить критерии оцениваемых должностей.

Для ранжирования должностей предлагаются следующие критерии оценки:

- квалификация работника, его профессиональная подготовка;

- сложность выполняемой работы, степень ответственности и влияния на достигаемый результат;

- масштабы управления;

- стаж работы в данной должности в данной компании (в исключительных случаях – за ее пределами).

Наряду с выбором критериев оценки есть необходимость определения цели формирования системы должностных категорий:

- установить общие стандарты оценки каждого уровня;

- создать объективную и понятную систему льгот и компенсаций;

- унифицировать должности для сравнения размеров оплаты труда каждой с уровнем оплаты труда на равных должностях на основе анализа рынка труда;

- оптимизировать структуру управления организации;

- закрепить персонал в организации.[41]

Мероприятием, отвечающим ожиданиям сотрудников компании ООО «Белуга» в соответствии с результатами опроса, является внедрение программы обучения кадров.

Целью разработки практических рекомендаций очевидно является формирование системы развития персонала и предложений по их внедрению в компанию ООО «Белуга».

Для достижения поставленной цели сформулированы следующие задачи:

- определение цели развития через обучение;

- определение потребности в обучении персонала.

- проведение комплекса подготовительных мероприятий;

- подбор наиболее эффективных методов обучения, подходящие компании ООО «Белуга» в соответствии с нынешним этапом развития компании и стратегическими целями данной организации;

- поиск инструкторов, преподавателей, тренеров, наставников, методистов;

- подготовка нормативно-правовых документов, регламентирующих процесс обучения разных категорий персонала;

- назначение контролирующего органа обучения внутри фирмы.

3 Разработка концепции обучения и создание на её основе «Положение об обучении персонала…»;

4. Определить набор качественных показателей, актуальных на сегодняшний день при оценке эффективности процесса обучения персонала ООО «Белуга».

Основанием для разработки данного плана послужила необходимость создания в компании эффективной технологии внутрифирменного обучения, которая учитывала бы современное состояние организации и возможности ее развития в будущем.

Предложения, направленные на формирование системы дополнительного обучения в ООО «Белуга», состоят в разработке процессов и методов обучения и внесении дополнений в нормативно-методическое обеспечение системы управления персоналом

Разработанная программа внутрифирменного обучения позволит сформировать процесс обучения с учетом целей и задач всей организации, ее стратегии развития.

Результатом разработки программы внутрифирменного обучения персонала организации ООО «Белуга» должны быть:

- сформированная программа дополнительного обучения персонала организации ООО «Белуга»;

- разработанное документационное обеспечение программы дополнительного обучения;

- повышение эффективности работы обученного сотрудника и повышение уровня удовлетворенности трудом;

- увеличение эффективности работы ООО «Белуга» в целом, в частности увеличение выручки от продаж.

Заключение

Теоретическое исследование, проведенное в первой главе работы, позволяет констатировать что мотивацией называют процесс стимулирования, приводящий к достижению основной коммерческой цели компании.

Во второй главе работы исследована принятая практика мотивации персонала в торговой компании ООО «Белуга».

На основе данных анализа мотивации и результатов опроса, для усиления мотивации в ООО «Белуга» могут быть предложены мероприятия по усилению материальной и моральной мотивации, которые также послужат достижению стратегической цели компании – повышению качества обслуживания и увеличению прибыли.

Для совершенствования мотивации работников ООО «Белуга» предложены мероприятия материальной и нематериальной мотивации, отвечающие ожиданиям работников ООО «Белуга».

В качестве совершенствования материальной мотивации предложено внедрить принципы установления должностных окладов на основе ранжирования должностей.

Предлагается внедрить ранжирование должностей. Цель введения такой системы мотивации - заинтересовать сотрудника в повышении качества его работы, в увеличении производительности труда, показать зависимость результатов труда от приложенных усилий.

Высшая категория для каждой управленческой должности – первая. В каждой категории предлагается градация от должности без категории до должности 1-й категории.

Для реализации программы обучения в работе предложены конкретные виды обучения для разных категорий персонала с учетом базового образования, положения в иерархии, типа подразделений.

Список литературы

1. Российская Федерация. Законы. Об обществах с ограниченной ответственностью [Электронный ресурс]: федеральный закон от 8 февраля 1998 года №14-ФЗ. (ред. от 29.06.2015)//Поисково-правовая система «Гарант», 2017.

2. Алавердов, А.Р. Управление человеческими ресурсами организации: учебник. / Алавердов А.Р. –М: Университет, 2017. - 467 с.

3. Бабковская, В.Н. Розничный персонал от А до Я. /В.Н. Бабковская В.Н. – Москва -Вологда: Инфра-Инженерия. 2016. - 352 с.

4. Баданина, С.В. Роль системы мотивации персонала в повышении эффективности бизнеса // Новая наука: проблемы и перспективы. 2016. -№4-1.

5. Балашов, Ю.К. Мотивация и стимулирование персонала: основы построения системы стимулирования // Кадры предприятия. - 2014. - № 7.

6. Ветлужских, Е. Мотивация и оплата труда: Инструменты. Методики. Практика / Е. Ветлужских. - М.: Альпина Бизнес Букс, 2013. - 439 с.

7. Гришина, В.А. Мотивация персонала в рамках системы менеджмента качества промышленного предприятия // Социально-экономические явления и процессы. - 2015. - № 1.

8. Герчиков, В.И. Мотивация и стимулирование труда в современных условиях [Текст // ЭКО. - 2014. - № 6.

9. Данные финансовой отчетности ООО «Белуга» за 2014-2016 гг

10. Данные кадровой отчетности ООО «Белуга» за 2014-2016 гг

11. Каверин, С.Б. Мотивация труда / С.Б. Каверин. М.: ИПРАН, 2013 - 224 с

12. Кибанов, А.Я. Управление персоналом. / А.Я. Кибанов, Л.В. Ивановская, Е.А. Митрофанова –М: Риор, 2014. - 189 c.

13. Комарова, Н. Мотивация труда и повышение эффективности работы // Человек и труд. - 2013. - №10.

14. Ламскова, О.М. Мотивация в обучении и развитии персонала // Мотивация и оплата труда. - 2015. - №4.

15. Лукашевич, В.В. Основы управления персоналом. Учебное пособие. /В.В. Лукашевич - М:КНОРУС, 2014. - 436 с.

16. Маслова, Н.В. Особенности мотивации персонала в России // Экономика и менеджмент инновационных технологий. - 2015. - № 7.

17. Пихало, В.Т. Управление персоналом организации / В.Т. Пихало, Ю.Н. Царегородцев, С.А.Петрова, Ю.Е. Ефремова –М:ФОРУМ, 2013. - 389 с.

18. Плавинская, Ю.Б. Мотивация как важнейший фактор повышения эффективности системы управления персоналом организации Экономика и современный менеджмент: теория и практика. 2016. №7-8.

19. Привалова, М.В. Нематериальная система мотивации персонала // Производственный менеджмент: теория, методология, практика. 2016. - №5.

20. Баданина, С.В. Роль системы мотивации персонала в повышении эффективности бизнеса // Новая наука: проблемы и перспективы. 2016. -№4-1.

21. Рамазанова А.Г. Особенности мотивации персонала на российских предприятиях /Рамазанова А.Г., Сулейманов Д.А.//Экономика и предпринимательство. 2015. №11-2. С.749-751.

22. Самоукина, Н.В. Управление персоналом: российский опыт /Н.В. Самоукина – СПб.: Питер, 2013. - 341 с.

23. Саркитов, А.А. Мотивация персонала и его развитие // Кадровая служба. 2015. - №12.

24. Соломанидина, Т.О. Мотивация трудовой деятельности персонала. / Т.О. Соломанидина, В.Г. Соломанидин –М:Юнити-Дана, 2015. -420 с.

25. Сухова, А.Р. О системе мотивации персонала предприятия // Управление кадрами. 2016. №2. С.53-55.

26. Татарников, Е.А. Управление персоналом. Учебное пособие /Татарников Е.А. –М., Риор, 2013. - 320 с.

27. Устав ООО «Белуга», 2011.

28. Управление персоналом организации: Учебное пособие / В.Н. Федосеев, С.Н. Капустин. - М.: Экзамен, 2012 - 420 с.

29. Филатова, А.В. Сущность и основные теории мотивации эффективности труда персонала // Основы экономики, управления и права. 2014. - № 1.

30. Халикова, Г.Г. Мотивация в контуре современных технологий управления персоналом // Новая наука: теоретический и практический взгляд. 2016. - №6-1.

31. Чалых, С.В. Мотивация и деятельность. // С.В. Чалых –М: Лаборатория книги, 2014 - 59 с.

32. Шарбан, Е.И. Исследование мотивации и удовлетворенности персонала // Молодежь и наука. 2015. - №4.

- Определение и основополагающие функции кредита

- Сущность и принципы организации кассовых операций

- Общая характеристика планирования производственной деятельности предприятия

- Моделирование предметной области «Контроль поставок товара» с помощью UML (Контрольный пример реализации проекта и его описание)

- Разработка конфигурации «Складской учет» в среде 1С:Предприятие 8.3 (Описание разработанных форм отчетов, необходимых для отражения результатов решения задач)

- Отладка и тестирование программ: основные подходы и ограничения (Практический аспект отладки АСУ ТП)

- Рынок ценных бумаг (ХАРАКТЕРИСТИКА ПРОФЕССИОНАЛЬНЫХ УЧАСТНИКОВ РЫНКА ЦЕННЫХ БУМАГ)

- Теоретико-правовые проблемы, возникающие при реорганизации юридических лиц в гражданском праве РФ

- Нотариат Российской Федерации (Правовые основы деятельности и функции нотариата в Российской Федерации)

- Источники финансирования социального обеспечения (Федеральный фонд обязательного медицинского страхования РФ)

- Анализ внешней и внутренней среды организации (Анализ внешней и внутренней среды компании ООО «Восток»)

- Проектный офис, принципы и этапы формирования (Теоретические основы создания, организации и оценки эффективности проектного офиса в организации)