«Рынок ценных бумаг» _

Содержание:

Введение.

Рынок ценных бумаг является неотъемлемой частью как экономики страны, так и мировой экономики в целом. Отношения по поводу выпуска и обращения ценных бумаг приобретают все большую значимость для населения, бизнеса и экономики. Чтобы эффективно использовать рынок ценных бумаг необходимо знать кроме сущности рынка ценных бумаг и самих ценных бумаг, основные достоинства и недостатки рынка ценных бумаг, а также тенденции его развития в современных условиях.

Ценные бумаги — необходимый атрибут развития рыночного оборота. С их помощью могут оформляться как кредитные, так и расчетные отношения, передача прав на товар и залог недвижимости, создание компаний и многие другие, необходимые в рыночной экономике операции. Этот правовой инструмент позволяет ускорять расчеты между участниками имущественных отношений, вовлекать в кредитно-денежные и товарные обязательства широкий круг лиц, содействуя эффективному удовлетворению их имущественных интересов и вместе с тем — охраняя их от возможных злоупотреблений недобросовестных партнеров.

Сделки по отчуждению или иной передаче ценных бумаг от одних лиц к другим составляют понятие оборота ценных бумаг, в свою очередь являющегося юридическим выражением экономической категории "рынок". Следовательно, рынок ценных бумаг как важнейшая (и сложнейшая) составная часть рыночного хозяйства есть не что иное, как совокупность сделок, совершаемых участниками имущественного оборота по поводу ценных бумаг. Он предполагает не только четкое регулирование и оформление взаимосвязей участников (субъектов), но и прежде всего ясное понимание и закрепление самого понятия ценных бумаг и их разновидностей.

Говоря о ценных бумагах в российской действительности необходимо упомянуть о их несомненной значимости в ходе применения соответствующих норм права к обороту ценных бумаг. Помимо собственно денег в обороте участвуют иные денежные документы, особое место среди которых и занимают ценные бумаги. Их распространенность в хозяйственном обороте обусловлена тем, что обладая определенной стоимостью, они, наряду с деньгами, служат удобным средством обращения и платежа, выполняют роль кредитного инструмента и обеспечивают упрощенную передачу прав на различные блага.

Рынок ценных бумаг является эффективным механизмом перераспределения финансовых ресурсов и перераспределения капитала.

Рыночная экономика требует использования потенциальных возможностей финансового рынка, который представляет собой важнейший источник ее роста. По структуре финансовый рынок страны состоит из трех взаимосвязанных и дополняющих друг друга рынков: денежный, кредитный и рынок ценных бумаг.

Целью курсовой работы является изучение рынка ценных бумаг и его развития в современных условиях. Задачами курсовой работы являются: определение основных понятий рынка ценных бумаг, его видов и классификаций, выявление основных достоинств и недостатков рынка.

1. Основные понятия ценных бумаг.

С экономической точки зрения, ценная бумага – это особая форма капитала, которая получается путем преобразования действительного капитала в производный (не действительный) капитал. А именно, покупатель ценной бумаги вкладывает свои свободные денежные средства в ценную бумагу, которая может передаваться вместо капитала, обращаться на рынке и приносить доход. Доход, приносимый ценной бумагой, может начисляться в форме дивиденда, дисконта или процента. С юридической точки зрения, ценная бумага – это документ установленной формы и реквизитов, удостоверяющий имущественные права, осуществление или передачи которых возможны только при его предъявлении.[1]

Исходя из этого определения, можно сказать, что ценная бумага является и титулом имущественных прав (дает основание прав владельца на что-то или на какое-то имущество), и движимым имуществом (является имуществом и может быть продано, заложено и т.д.). С данной точки зрения, ценной бумагой является признанные государством виды ценных бумаг, которые перечислены в Гражданском кодексе или иных законах, относящихся к рынку ценных бумаг и признаваемые государством, как ценная бумага. Реквизиты ценных бумаг определены законом и делятся на технические и экономические. Технические реквизиты включают в себя порядковые номера, печати, росписи, адреса, наименование организаций и т.п. Экономические реквизиты включают в себя форму и срок существования ценной бумаги, принадлежность, обязанное лицо, номинал и предоставляемые права. При отсутствии какого-либо из обязательных реквизитов приводит к тому, что ценная бумага лишается своего статуса, так как нарушается ее экономическое содержание или возможность кругооборота.[3, с. 22]

Ценные бумаги как объекты гражданских прав имеют свободный характер перехода от одного лица к другому в порядке универсального правопреемства и не ограничены в обороте. Они могут быть документарными и бездокументарными.

В настоящее время ценные бумаги чаще встречаются в безналичной форме (не документарной). Такие ценные бумаги являются именными, их владелец фиксируется в реестре в виде электронных записей.

1.1. Ценные бумаги, их виды и классификационная характеристика.

Ценные бумаги делятся на два больших класса — основные и производные.

Основные ценные бумаги - это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (обычно на товар, деньги; капитал, имущество, различного рода ресурсы и др.).

Производные ценные бумаги - это бездокументарные формы выражения имущественного права (обязательства), возникающего в связи с изменением цены базисного актива, т.е. актива, лежащего в основе данной ценной бумаги.

Самыми распространенными видами ценных бумаг являются:

- акция;

- облигация;

- вексель;

- чек;

- коносамент;

- банковский сертификат;

- закладная

Акции — это ценные бумаги, выпускаемые акционерными обществами (корпорациями), удостоверяющие внесение средств на цели развития предприятия и дающие их владельцам определенные права. Различают обыкновенные и привилегированные акции.

Акции делятся на:

1) низкокачественные;

2) высококачественные;

3) среднего качества;

4) свободно обращающиеся;

5) ограниченно обращающиеся.

Право на выпуск акций имеют только акционерные общества. Акции выпускаются без установленного срока обращения. Акции могут эмитироваться (выпускаться) как в наличной, так и в безналичной форме. При наличной эмиссии акционеру выдаются на руки бланки акций, которые имеют несколько степеней защиты. При безналичной эмиссии акции существуют как бы условно. При безналичной эмиссии на руки акционеру выдается так называемый сертификат акций - документ, удостоверяющий право владения определенным числом акций.

Одной из характеристик акции является ее номинал - условная величина, выражаемая обычно в денежной форме и определяющая долю имущества акционерного общества, которая приходится на одну акцию. На основе номинала рассчитывается сумма дивидендов, выплачиваемая акционеру.

Важным свойством акции, отличающим ее от других ценных бумаг, является то, что акция дает ее владельцу право на управление предприятием, которое реализуется на общем собрании акционеров.

Облигация - ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в обусловленный срок с уплатой фиксированного процента.

В переводе с латинского "облигация" буквально означает "обязательство".

Облигация - это ценная бумага, которая:

1) выражает заемные, долговые отношения между облигационером и эмитентом;

2) самостоятельно обращается на фондовом рынке вплоть до ее погашения эмитентом и имеет собственный курс;

3) обладает свойствами ликвидности, надежности, доходности и другими инвестиционными качествами.

Чеки - это документы установленной формы, содержащие письменное распоряжение чекодателя банку уплатить держателю чека указанную в нем сумму. Таким образом, чек - это, в сущности, разновидность переводного векселя, но с некоторыми особенностями, а именно:

1) чек выражает только расчетные функции и как самостоятельное имущество в сделках не участвует (нельзя купить чек на вторичном рынке, нельзя его заложить, передать в управление или дать взаймы);

2) плательщиком по чеку всегда выступает банк или иное кредитное учреждение, имеющее лицензию на совершение таких операций;

3) чек не требует акцепта плательщика, поскольку предполагает, что чекодатель депонировал у плательщика необходимую для этого сумму денег.

Векселя - это ценные бумаги, удостоверяющие безусловное денежное обязательство векселедателя уплатить по наступлении срока определенную сумму денег владельцу векселя. Векселя бывают простыми и переводными. Простой вексель является обязательством векселедателя уплатить до наступления срока определенную сумму денег держателю векселя. Переводной вексель содержит письменный приказ векселедержателя плательщику об уплате указанной в векселе суммы денег третьему лицу.

Банковский сертификат – свидетельство о сберегательном (или депозитном) вкладе средств в банк, при котором банк обязуется выплатить данный вклад с установленным процентом и в определенный срок.

Коносамент – контракт международной формы, заключенный на перевозку груза, который удостоверяет погрузку и отправку груза, дающий право на его получение.

Закладная – именная ценная бумага, удостоверяющая права его владельца в соответствии с договором об ипотеке (залоге недвижимости), на получение денежного обязательства или указанного в ней имущества. [2]

Классификация ценных бумаг — это деление ценных бумаг на виды по определенным признакам. Под видом ценных бумаг понимают совокупность, для которой все существенные признаки являются общими, одинаковыми. Классификация видов ценных бумаг — это деление видов ценных бумаг на подвиды, которые, в свою очередь, могут подразделяться на более мелкие подвиды. Например, облигация — один из видов ценных бумаг. Облигация может быть купонной и бескупонной. Бескупонная облигация может быть выигрышной и дисконтной.

В зависимости от характеристик, ценные бумаги классифицируются по следующим видам:

- По сроку существования (срочные, бессрочные)

- По форме существования (документарные, бездокументарные)

- По национальной принадлежности (национальные, иностранные)

- По форме владения (предъявительские, именные)

- По форме выпуска (эмиссионные-крупные партии, неэмиссионные-поштучно)

- По виду эмитента (государственные, корпоративные)

- По уровню риска (низкорисковые, среднерисковые, высокорисковые)

- По степени обращаемости (рыночные, не рыночные)

- По форме привлечения капитала (долевые, долговые) · По виду номинала (с постоянным, с переменным)

- По форме обслуживания капитала (инвестиционные, неивестиционные)

- По наличию начисляемого дохода (бездоходные, с начисляемым доходом)

Кроме перечисленных видов и классификаций, ценные бумаги в мировой практике делятся на первичные и вторичные (производные). Вторичная ценная бумага является посредником между правом на какие-либо основные ценные бумаги и непосредственно имущественным правом, т.е. вторичная ценная бумага дает право на получение первичной ценной бумаги, но сама таковой не является (например, депозитарная расписка, фондовый варрант и т.д.). [3, с. 29-33]

Так как рынок ценных бумаг является посредником между рынком капитала и денежным рынком, то, как и любой рынок, он выполняет функции: общерыночные и специфические функции.

К общерыночным функциям относятся: коммерческая (получение прибыли от операций на рынке), ценообразующая (установление рыночных цен, прогнозирование и т.д.), информационная (информация создается и доводится до сведения участников рынка), регулирующая (создает свои правила торговли и участия в ней и т.д.) функции.

К специфическим функциям относятся перераспределительная функция (осуществляет обмен средств между населением и предприятиями, отраслями, сферами деятельности и т.д.), а также функция страхования ценовых и финансовых рисков и их перераспределения (защита владельцев от рисков, предусматривающая переложение риска на лицо, которое хочет рискнуть).

1.2. Участники рынка ценных бумаг.

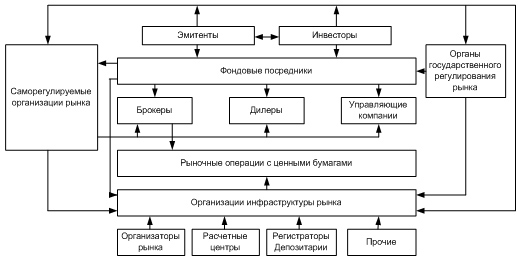

Состав участников рынка ценных бумаг зависит от той ступени на какой находится производство и банковская система, а также каковы экономические функции государства (см. рис. 1). Этим определяется способ финансирования производства и государственных расходов. Важным является также и объем накопления средств у населения сверх удовлетворения необходимых текущих потребностей. Если мелкое производство финансируется за счет собственных накоплений и капиталов собственников - владельцев производства и банковских кредитов, то крупное акционерное производство финансирует свои капитальные затраты почти полностью за счет эмиссии акций и облигаций. Результатом является отделение собственности и финансирования предприятий от самого производства. Государство в лице центрального правительства и местных органов власти со временем все в большей степени прибегает к заимствованию средств для финансирования бюджетных расходов в дополнение к взиманию налогов, а также в интервалах между поступлениями налогов. Главную массу эмитентов акций составляют нефинансовые корпорации. они же выпускают среднесрочные и долгосрочные облигации, предназначенные как для пополнения их основного капитала, так и для реализации различных инвестиционных программ, связанных с расширением и модернизацией производства.

Участниками рынка являются как физические, так и юридические лица, которые вступают в экономические отношения по поводу перехода прав на ценные бумаги.

Профессиональные участники рынка ценных бумаг — юридические лица, в том числе кредитные организации, которые осуществляют следующие виды деятельности:

- брокерская деятельность;

- дилерская деятельность;

- деятельность по управлению ценными бумагами;

- деятельность по определению взаимных обязательств (клиринг);

- депозитарная деятельность;

- деятельность по ведению реестра владельцев ценных бумаг;

- деятельность по организации торговли на рынке ценных бумаг.

Участников рынка ценных бумаг можно сгруппировать в пять основных групп:

- эмитенты — осуществляют первичный выпуск ценных бумаг в обращение;

- инвесторы — это всегда покупатели ценных бумаг;

- фондовые посредники — это торговцы, обеспечивающие связь между эмитентами и инвесторами и имеющие государственные лицензии на соответствующие посреднические виды деятельности (брокерские и дилерские услуги);

- брокеры — это участники рынка ценных бумаг, которые осуществляют операции за счет средств клиента (брокер может быть только юридическим лицом).

- дилеры — участники рынка ценных бумаг, осуществляют операции с ценными бумагами за свой счет (дилером может быть только юридическое лицо, являющееся коммерческой организацией).

- организации инфраструктуры;

- организации регулирования и контроля.

Эмитенты

Эмитенты — профессиональные участники рынка ценных бумаг, которые выпускают ценные бумаги в обращение и несут обязательства перед их владельцами. Эмитентами обычно бывают юридические лица.

На практике эмитенты — это первые продавцы ценной бумаги, хотя сам по себе ее выпуск необязательно должен сопровождаться сделкой купли-продажи. В понятии «эмитент» упор делается не только на выпуск ценной бумаги, но и на принятие эмитентом обязательств по ней, а значит, и на получение определенных прав, связанных с ценной бумагой, ее владельцем, покупателем. Эмитентами обычно бывают юридические лица, хотя некоторые виды ценных бумаг могут выпускать в обращение и граждане (физические лица).

Инвесторы

Инвесторы — участники рынка ценных бумаг, юридические и физические лица, которые вкладывают свои свободные капиталы или сбережения в ценные бумаги. Инвестор одновременно будет и эмитентом, если он осуществляет собственный выпуск ценных бумаг.

Инвестор всегда будет приобретателем (покупателем) ценной бумаги, хотя и не всякий покупатель ее есть инвестор. Инвестор может одновременно быть эмитентом, если он осуществляет выпуск собственных ценных бумаг, и эмитент становится одновременно инвестором, если он инвестирует свои капиталы в ценные бумаги других эмитентов. Если эмитента и можно с определенной долей условности назвать первым продавцом его ценной бумаги (на самом деле часто не сам эмитент продает ее, а уполномоченное им лицо), то инвестор, как правило, никогда не станет «конечным» покупателем ценной бумаги. Он постоянно выступает то в роли продавца, то в роли покупателя в зависимости от ситуации на рынке, цен и доходности различных ценных бумаг. Поэтому неправильно отождествлять эмитентов только с продавцами ценных бумаг, а инвесторов — только с их покупателями.

И эмитенты, и инвесторы выступают одновременно и продавцами, и покупателями на рынке ценных бумаг. Деление участников рынка на эмитентов и инвесторов производится не по их положению относительно купли-продажи ценной бумаги, а по отношению к имущественным правам и обязательствам по каждой ценной бумаге.

Фондовые посредники

Фондовые посредники — профессиональные участники рынка ценных бумаг, обеспечивающие связь между эмитентами и инвесторами и имеющие государственные лицензии на соответствующие посреднические виды деятельности (брокерские и дилерские услуги).

Брокеры — это фондовые посредники, осуществляющие операции с ценными бумагами за счет средств клиента в соответствии с договорами поручения или комиссии. Брокер получает доход в виде комиссионного вознаграждения.

В случае оказания брокером услуг по размещению эмиссиоционных ценных бумаг брокер вправе приобрести за свой счет не размещенные в срок, предусмотренные договором, ценные бумаги.

Дилеры — фондовые посредники, производящие операции с ценными бумагами за свой счет. Их доход составляет разницу между ценой продажи и ценой покупки ценной бумаги.

Управляющие компании — это фондовые посредники, осуществляющие деятельность по доверительному управлению ценными бумагами и/или денежными средствами, высвобождающимися от продажи ценных бумаг или предназначенными для их приобретения, по поручению и в интересах своих клиентов.

Фондовые посредники могут быть только юридическими лицами, могут образовываться в различных организационно-правовых формах, обязательно наличие для них государственной лицензии на соответствующий вид посредничества.

Организации инфраструктуры

Организации инфраструктуры рынка ценных бумаг условно можно разбить на две группы: организации, обслуживающие только данный рынок, — это расчетные центры, депозитарии, регистраторы; и организации, обслуживающие сразу многие рынки, включая и настоящий, — это электронные системы информации, газеты, журналы, юридические службы и т.п.

Организаторы рынка ценных бумаг - это организации, способствующие заключению сделок купли-продажи с ценными бумагами.

К организаторам рынка ценных бумаг относятся фондовые биржи и внебиржевые организаторы рынка.

- Расчетные центры — это организации банковского типа, специализирующиеся на ведении расчетных счетов участников организованного рынка ценных бумаг и осуществлении всех расчетов по сделкам с ценными бумагами.

- Регистраторы ведут реестры владельцев именных ценных бумаг, если их число по данной бумаге превышает 500;

- Депозитарии оказывают услуги по хранению ценных бумаг и учету и переходу прав собственности на ценные бумаги от одного владельца к другому.

Организации регулирования и контроля рынка ценных бумаг представлены госорганами и организациями самих участников рынка.

Данные организации представлены либо соответствующими органами государства, либо организациями самих участников рынка, которым предоставлены права по контролю и регулированию как со стороны государства, так и со стороны самих профессионалов рынка.

В Федеральном законе "О рынке ценных бумаг" от 22.04.1996 N 39-ФЗ определено, что основным государственным органом регулирования рынка ценных бумаг в России является Федеральная служба по финансовым рынкам (ФСФР), которая имеет право наделять некоторыми функциями регулирования организации профессиональных участников рассматриваемого рынка путем придания им статуса саморегулируемых организаций российского рынка ценных бумаг.

Цель государственного регулирования — обеспечение доверия инвесторов к рынку ценных бумаг, что гарантирует выполнение последними своих экономических функций и регулирование деятельности участников рынка как соответствующих организаций, так и установление правил ведения ими любых операций на рынке ценных бумаг.

1.3. Инфраструктура рынка ценных бумаг.

Инфраструктура рынка ценных бумаг представляет собой совокупность технологий, используемых на рынке для заключения и исполнения сделок, с использованием разных технических средств, а также организаций, норм и правил. Развитие рынка, рост оборотов на нем провоцирует развитие инфраструктуры. При небольшом обороте рынка, содержание инфраструктуры обходится дорого, поэтому она остается на примитивном уровне. В частности, процедуры перехода ценных бумаг осложнены, поиск партнера по сделке случаен, гарантии совершения сделки практически отсутствуют. По мере роста оборота выполнение отдельных этапов сделок становится самостоятельным видом бизнеса. Критическим моментом является возможность за счет стандартизации данного этапа сделки, снизить относительные операционные издержки настолько, чтобы данный вид бизнеса оказался способным финансировать себя за счет отчислений сторон сделки.

Сразу же стоит отметить, что в издержки сторон необходимо включать не только прямые затраты (например, поиск партнера, оформление документов и др.), но и косвенные, реализующиеся в рисках. Иными словами, в затраты с определенным коэффициентом включатся потери, которые могут произойти в результате неправильного исполнения сделки. Например, такими потерями могут быть отказ от поставки после платежа, поставка фальшивых бумаг и другие.

Как показывает история развития рынка ценных бумаг в развитых странах, основная тенденция заключалась в том, чтобы позволить каждому участнику рынка принимать на себя те риски и в тех размерах, которые он сочтет нужным.

Для организации такого рынка создаются структуры, торгуя в рамках которых участники освобождаются от определенных видов риска. Эти риски принимает на себя инфраструктура рынка, которую необходимо содержать, но в этом случае уменьшение риска влечет снижение доходности. Некоторые виды деятельности инфраструктурных организаций не признаются видами коммерческой деятельности. Например, организация торговли - таким институтам запрещены не только собственные торговые операции на фондовом рынке (биржи), но даже собственные инвестиции в ценные бумаги (реестродержатели).

На российском рынке ценных бумаг основными эмитентами являются:

1. Государство в лице Министерства финансов РФ;

2. Субъекты федерации и местные органы власти;

3. Бывшие государственные предприятия, преобразованные в Акционерные общества;

4. Банки;

5. Управляющие компании паевых инвестиционных фондов (ПИФов)

Саморегулируемые организации - в мировой практике признаются предпринимательские ассоциации, добровольные объединения, устанавливающие для своих членов формальные правила в ведении бизнеса. У нас саморегулируемой организацией называется некоммерческие организации, создаваемые профессиональными участниками фондового рынка на добровольной основе.

Профессиональные участники рынка ценных бумаг - это юридические лица, в том числе кредитные организации, а так же физические лица, зарегистрированные в качестве предпринимателей, которые осуществляют виды деятельности на рынке ценных бумаг. Профессиональным участникам рынка ценных бумаг нельзя совмещать свою деятельность с другими видами деятельности, не связанными с рынком ценных бумаг. Деятельность профессионального участника подлежит обязательному лицензированию. Лицензии выдаются Федеральной комиссией по рынку ценных бумаг или уполномоченными ею федеральными органами исполнительной власти, а так же Центральным банком РФ на основании генеральной лицензии.

К профессиональной деятельности на фондовом рынке относятся:

1. Брокерская деятельность - это совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии либо доверенности на совершение таких сделок.

2. Дилерская деятельность - это совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и продажи определенных ценных бумаг с обязательством покупки и продажи этих ценных бумаг по объявленным ценам. Дилером может быть только юридическое лицо, являющееся коммерческой организацией.

3. Деятельность по управлению ценными бумагами - это осуществление юридическим лицом от своего имени за вознаграждение в течение определенного срока доверительного управления имуществом, переданным ему во владение и принадлежащим другому лицу, в интересах этого лица или указанных этим лицом третьих лиц.

4. Клиринговая деятельность - это деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетов по ним.

5. Депозитарная деятельность - это предоставление услуг по хранению сертификатов ценных бумаг и / или учету и переходу прав на ценные бумаги.

6. Деятельность по организации торговли ценными бумагами (Фондовая биржа) - согласно действующему законодательству фондовая биржа относится к участникам рынка ценных бумаг, организующим их куплю продажу, непосредственно способствующим заключению гражданско-правовых сделок с ценными бумагами.

2. Структура рынка ценных бумаг.

Рынок ценных бумаг неоднороден и в зависимости от эмиссии ценных бумаг подразделяется на первичный, где происходит реализация новых видов ценных бумаг, и вторичный рынок, на котором осуществляется перепродажа ценных бумаг. В зависимости от места проведения сделок с ценными бумагами различают биржевой, где торговля ценными бумагами происходит на фондовых биржах, и внебиржевой рынок, который не имеет определенного места торговли ценными бумагами и подразделяется на организованный и неорганизованный рынки. Все эти разновидности рынка ценных бумаг представляют собой весьма необходимый и важный элемент рыночной экономики, и особенно ее кредитно-финансовой надстройки (см. рис. 5).

Первичный рынок - это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их первоначальное размещение среди инвесторов. На первичный рынок приходят все ценные бумаги, которые в дальнейшем частично остаются в руках инвесторов, но большей частью уходят на вторичный рынок, где передаются из рук в руки. Первичный рынок имеет свои особенности.

1) Он внебиржевой, т.е. торговля ценными бумагами идет вне биржи. Исключение составляют первичные рынки Германии, Франции и России, где первичное размещение ценных бумаг осуществляется на бирже. В частности, в Германии все виды ценных бумаг, за исключением еврооблигаций, первично размещаются на официальном биржевом рынке (amtlicher Handel), a обыкновенные акции реализуются на регулируемом рынке.

2) На первичном рынке представлена наиболее полная информация об эмитенте, позволяющая сделать обоснованный выбор вида ценной бумаги для вложения денежных средств. Открытости информации подчинено все, что происходит на первичном рынке: подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных, публикация проспекта и итогов подписки и т. д.

3) Это оптовый рынок, ценные бумаги продаются на нем только крупными партиями.

4) На этом рынке могут присутствовать только крупные инвесторы - инвестиционные банки и компании, коммерческие банки и ряд других.

5) Это, как правило, рынок без посредников (брокеров и дилеров), а если они есть - то это только банки.

6) На этом рынке в настоящее время в основном преобладают облигации. Это связано с тем, что в связи со снижением объема контрольного пакета акций предприятия не заинтересованы в увеличении эмиссии акций и предпочитают привлекать денежные средства за счет привлечения заемных средств.

7) Имеет собственные методы размещения, среди которых наиболее известными являются следующие.

Вторичный рынок — это рынок, на котором обращаются ранее эмитированные ценные бумаги. Основная часть ценных бумаг, приобретенных на первичном рынке, возвращается на рынок, так как была приобретена не в целях инвестирования, а для получения курсовой разницы. Эти ценные бумаги продаются уже на вторичном рынке. Дальнейшая жизнь этих ценных бумаг непосредственно связана с функционированием вторичного рынка, где происходит постоянная смена собственников ценных бумаг. В силу этого вторичный рынок поглощает большие объемы ценных бумаг, и оборот вторичного рынка значительно преобладает над первичным, так как одна и та же бумага может покупаться и продаваться много раз. Участниками вторичного рынка являются инвесторы и посредники. Основными посредниками являются брокеры и дилеры. На этом рынке уже нет эмитентов, они вновь могут появиться только как покупатели собственных ценных бумаг. Для вторичного рынка характерны ликвидность, т. е. возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время при небольших колебаниях курсов ценных бумаг и низких издержках. К основным функциям вторичного рынка относятся перераспределение собственности, страхование рисков и спекулятивные операции. В силу этого на вторичном рынке преобладающее значение имеет покупка-продажа акций. Вторичный рынок подразделяется на биржевой (фондовый) рынок и внебиржевой рынок. (см. рис. 2)

Биржевой вторичный рынок представлен фондовыми биржами, которые имеются в любой стране. В настоящее время в мире насчитывается около 200 фондовых бирж, объединенных в Международную федерацию фондовых бирж. Наиболее крупные биржи — Нью-Йоркская, Лондонская, Франкфуртская, Токийская. Россия относится к странам с поли центрической системой фондовых бирж. В стране насчитывается 10 бирж и 49 фондовых площадок. Крупнейшей фондовой биржей является Российская торговая система (РТС), которая была создана в 1995 г. Как главный вторичный внебиржевой рынок страны с целью объединения разрозненных региональных рынков в единый организованный рынок ценных бумаг России. Изначально в рамках РТС функционировал лишь рынок акций с расчетами в валюте.

В настоящее время группа РТС объединяет рынки, различающиеся как по обращающимся инструментам, так и по системе организации торговли и расчетов. В их числе:

- Классический рынок РТС — торги в неанонимном режиме без депонирования активов.

- Рынок акций ОАО «Газпром» — рынок, организатором торговли на котором является некоммерческое предприятие «Фондовая биржа "Санкт-Петербург"», а некоммерческое предприятие «Фондовая биржа "РТС"» осуществляет функции клирингового центра.

- Биржевой рынок ОАО «Фондовая биржа "РТС"» — торги в анонимном режиме по технологии «поставка против платежа» со 100 %-ным предварительным депонированием активов (ОАО «Фондовая биржа "РТС"» — организатор торговли, НП «Фондовая биржа "РТС" — клиринговый центр»).

- FORTS — фьючерсы и опционы в РТС с расчетами в рублях.

- RTS Board — система индикативного котирования акций, не допущенных к обращению в РТС.

- НКС-Векселя — система индикативного котирования векселей российских компаний.

К торговле в РТС допущено около 270 ценных бумаг, в том числе около 43 облигаций. На срочном рынке обращаются 9 фьючерсных и 5 опционных контрактов.

Ведущей фондовой площадкой является Московская межбанковская валютная биржа (ММВБ), на долю которой приходится до 80 % оборота акций. Она выполняет ряд основополагающих функций: разрабатывает правила приема в члены секции и исключения из нее; определяет порядок допуска членов секции к совершению сделок в секции; определяет правила допуска к торгам и снятия с торгов ценных бумаг; разрабатывает правила проведения торгов в секции, расчетно-клирингового и депозитарного обслуживания; информирует членов секции и средства массовой информации о результатах своей деятельности; проводит аналитические исследования фондового рынка; содействует поддержанию высокого уровня профессионализма членов секции и их уполномоченных представителей; выполняет иные функции, со-ответствующие цели деятельности секции; противодействует недобросовестной конкуренции. На ММВБ проходят торги как по государственным ценным бумагам, так и по акциям и облигациям российских эмитентов, включая голубые фишки. Торги организованы в Секции фондового рынка.

Основными функциями биржи являются:

1) организация процесса купли-продажи ценных бумаг, заключающаяся в предоставлении места торгов (на бирже в течение рабочего дня члены биржи или посредники от лица покупателей и продавцов осуществляют сделки по покупке-продаже ценных бумаг);

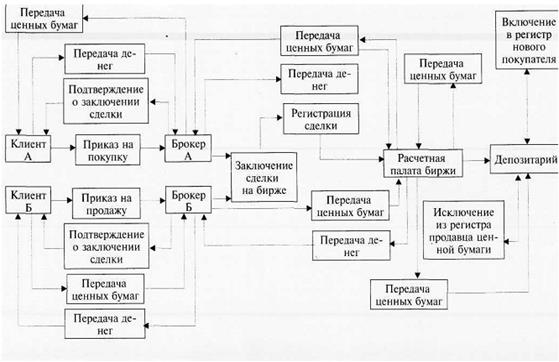

2) гарантированное исполнение биржевых сделок, за которыми следит расчетная палата биржи;

3) контроль за спекуляцией, осуществляемый путем соблюдения принципа максимальной открытости биржевой информации и установления лимита ценовых колебаний на торговых сессиях;

4) страхование посредством торговли срочными инструментами (такими, как фьючерсы, опционы), представляющее собой определенную корректировку цен, что обеспечивает взаимное погашение риска;

5) котировка (установление) цен, основанная на рыночном спросе и предложении и осуществляемая в процессе торгов;

6) установление стандартов на биржевые товары (если говорить о фондовой бирже, то на аукцион выставляется определенная ценная бумага эмитента в определенном количестве в виде лота, который, как правило, равен 100 акциям);

7) разработка, подготовка и реализация типовых контрактов для членов биржи, помогающих в заключении сделок;

8) определение правил торгов и фиксация торговых обычаев, приводящие к более разумному и эффективному функционированию торгов;

9) упрощенная процедура расчетов членами биржи, позволяющая экономить время и снижать издержки обращения (члены биржи расплачиваются по каждой совершенной сделке, вместо этого расчетные палаты бирж осуществляют клиринг взаимных обязательств и требований, т. е. определяют объем нетто-обязательств или нетто-требований каждого участника торгов, которые он вносит на счет или получает на свой счет);

10) выпуск информационных бюллетеней с котировками ценных бумаг и других материалов, освещающих ход торгов на бирже, что позволяет участникам торгов разработать определенную стратегию поведения в будущем — покупать или продавать ценные бумаги, какие именно ценные бумаги продавать или покупать;

11) оказание клиентам различных услуг, спектр которых постоянно расширяется.

Таким образом, необходимость и роль биржи заключается в том, что она способствует накоплению капитала, его распределению и перераспределению, а также контролю за инвестициями (см. рис. 3).

Развитие фондового рынка и экономики в целом отражают фондовые (биржевые) индексы, являющиеся обобщающим показателем динамики курсов ценных бумаг. Это средневзвешенная цена курсов акций определенного количества компаний, действующих в различных сферах национальной экономики.

Биржевые индексы позволяют оценить общее состояние отдельных сегментов рынка ценных бумаг, фиксируя изменение котировок рынка ценных бумаг. Выделяют шесть основных задач, которые решают фондовые индексы:

1. Индексы позволяют формально описывать сложные явления, т. е. решают задачу уменьшения количества параметров, по которым оценивается та или иная совокупность ценных бумаг.

2. Индекс можно интерпретировать как некую базовую точку отсчета, например, при определении эффективности вложений в ценные бумаги.

3. Структура выборки индекса является базой для структуры портфеля ценных бумаг. Существуют два вида пассивной стратегии - «покупай и держи» и индексирование. Смысл индексирования заключается в том, что структура портфеля ценных бумаг лишь приводится в соответствие со структурой выборки фондового индекса.

4. Индекс — это показатель состояния экономики. Согласно макроэкономической теории устойчивая тенденция роста индекса означает экономический рост в стране, и наоборот, что позволяет выбрать правильную политику инвестирования в долгосрочном плане.

5. Фондовый индекс может выступать также как отдельная, независимая производная ценная бумага. По значению индекса проводятся торги, продаются опционы и фьючерсные контракты. Это позволяет более гибко управлять активами и проводить операции хеджирования (страхования) сделок с ценными бумагами эмитентов, входящих в состав торгуемого индекса.

6. Индексы позволяют решать проблему «статистической неполноты». Для российского рынка ценных бумаг эта особенность индекса имеет огромное значение. В случае несовершенства статистической обработки информации по отдельным эмитентам возникает проблема анализа этих акций с помощью объемных индикаторов технического анализа. При варианте анализа динамики совокупных объемов по эмитентам, входящим в расчет индекса и самого фондового индекса, эта проблема исчезает.

Таким образом, фондовые индексы дают возможность проанализировать состояние фондового рынка в прошлые периоды времени, выявить определенные тенденции, на основе которых могут быть сделаны прогнозы на будущее. С помощью биржевых индексов можно судить также о состоянии экономики всей страны. Инвесторам они позволяют оценить состояние собственного портфеля ценных бумаг. Любой фондовый индекс показывает то, что в него заложили разработчики путем определения выборки составляющих и метода расчета. Чем шире выборка, тем индекс ближе к индикатору состояния экономики или определенной отрасли. Поэтому для подсчета индексов обычно выбираются наиболее крупные компании, деятельность которых связана с положением экономики в стране.

Технический анализ — это метод прогнозирования цен с помощью рассмотрения графиков движения рынка за предыдущие периоды времени. Он основывается на наличии трех аксиом:

- Движения рынка учитывают все. Суть данной аксиомы в том, что любой фактор, влияющий на цену акции (экономический, политический, психологически), заранее учтен и отражен в ее графике.

- Цены двигаются направленно. Эта аксиома стала основой для всех методик технического анализа. Определенное направление движения цен носит название тренд. То есть тренд - это ряд последовательных изменений цены, которые в совокупности движутся в одном направлении. Например, повышательный тренд — это серия повышений и падений цен, в котором в целом прослеживается повышение. Главной задачей технического анализа является именно определение трендов для использования в торговле ценными бумагами. Тренды могут быть разделены на первичные, вторичные и второстепенные (или малые). Первичный тренд — это долгосрочная тенденция, которая ведет весь рынок вверх или вниз. Вторичный тренд действует как сдерживающая сила для первичного тренда, корректируя отклонения от общих границ. Обычно он длится от одного до нескольких месяцев. Второстепенные тренды — это ежедневные или недельные колебания цен на рынке. Как только аналитики устанавливают наличие устойчивого тренда, они рекомендуют инвесторам следовать ему, т.е. приобретать акции при повышательном («бычьем») тренде и продавать их при понижательном («медвежьем»). Если цена акции неуклонно снижалась или повышалась, а затем тенденция сменилась противоположной, то такое изменение цены называется коррекцией.

Таким образом, технический анализ предполагает выявление закономерностей движения курсов ценных бумаг на каждый данный период времени, определение тенденций на рынке и их устойчивости с целью увидеть изменение тренда на самой ранней стадии и вовремя принять решение о покупке или продаже ценной бумаги. Технический анализ проводится либо при помощи графического метода, либо с использованием индикаторов [16].

3. Ценные бумаги как экономическая категория.

Ценная бумага — документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении.

Ценная бумага — свидетельство собственности на капитал, право распоряжения, которым передано на временной или постоянной основе другим лицам за право участия в прибыли, производимой данным капиталом.

Ценные бумаги — это права на ресурсы, обособившиеся от своей основы и даже имеющие собственную материальную форму, например, в виде бумажного сертификата, записи по счетам.

В качестве ценных бумаг признаются только такие права на ресурсы, которые отвечают следующим фундаментальным требованиям:

- Обращаемость — способность покупаться и продаваться на рынке.

- Доступность для гражданского оборота — способность быть объектом других гражданских отношений, включая все виды сделок (займа, дарения, хранения).

- Стандартность. Ценная бумага должна иметь стандартное содержание. Именно стандартность делает ценную бумагу товаром, способным обращаться.

- Серийность — возможность выпуска ценных бумаг однородными сериями, классами. В качестве ценной бумаги признаются именно стандартные, серийные документы, которые могут, выпускаться и обращаться однородными группами.

- Документальность придает окончательный, «материальный» облик товару, называемому ценной бумагой. Ценная бумага — это всегда документ, независимо от того, существует ли она в форме бумажного сертификата или в безналичной форме записи по счетам.

- Регулируемость и признание государством. Фондовые инструменты, претендующие на статус ценных бумаг, должны быть признаны государством, что должно обеспечить их хорошую регулируемость и доверие публики к ним.

- Рыночность. Ценная бумага это особый товар, который должен иметь свой рынок с присущей ему организацией, правилами работы на нем.

- Ликвидность — способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для поддержания.

- Риск — возможности потерь, связанных с инвестициями в ценные бумаги.

- Обязательность исполнения. По российскому законодательству, не допускается отказ от исполнения обязательства, выраженного ценной бумагой.

Ценные бумаги выполняют следующие функции:

- перераспределяет денежные средства между отраслями и сферами экономики, между населением и государством, между территориями и странами;

- предоставляют определенные дополнительные права ее владельцам;

- обеспечивает получение дохода на капитал и возврат самого капитала.

Свойства ценных бумаг:

- Возможность обмена на деньги (погашение, купля-продажа).

- Использование в расчетах.

- Использование как предмета залога.

- Хранение в течение ряда лет или бессрочно.

- Возможность передаваться по наследству.

3.1. Классификация ценных бумаг.

Классификация ценных бумаг — это деление ценных бумаг на виды по определенным признакам, которые им присущи. Существующие в современной мировой практике ценные бумаги делятся на два больших класса.

|

Основные ценные бумаги |

Производные ценные бумаги |

||

|

Первичные |

Вторичные |

Опцион |

Фьючерсный контракт |

|

Акции, облигации, векселя, закладные, чеки, коносамент, банковский сертификат |

Варранты на акции, депозитарные расписки, подписные права на акции, стрипы, облигации под закладные ценные бумаги |

Американский, Европейский, валютный, фондовый, процентный |

Краткосрочные, долго срочные, фьючерсные контракты на индексы фондового рынка, валютные |

Схема 1. Классификация ценных бумаг

1.Основные ценные бумаги — это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (товар, деньги и др.). Основные ценные бумаги можно разбить на две подгруппы:

- первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги.

- вторичные ценные бумаги выпускаются на основе первичных ценных бумаг, это ценные бумаги на сами ценные бумаги.

2. Производные ценные бумаги — бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаге биржевого актива. [6]

Классификация видов ценных бумаг — это деление ценных бумаг на подвиды. Подвиды могут делиться еще дальше.

I. Временной признак.

1. Срок существования:

- срочные (бумаги имеющие установленный при их выпуске срок существования) делятся на краткосрочные (до 1 года), среднесрочные (10 лет) и долгосрочные (30 лет);

- бессрочные (бумаги, срок обращения которых ничем не обозначен при выпуске).

2. Происхождение ценных бумаг: (первичные, вторичные).

II. Пространственный признак.

- Форма существования: бумажная, безбумажная. В прошлом ценные бумаги существовали исключительно в бумажной форме и печатались типографским способом на специальных бумажных бланках. В последнее время в связи со значительным увеличением оборота ценных бумаг многие из них стали оформляться в виде записей в книгах учета, а также на счетах, т.е. перешли в безбумажную форму.

- Национальная принадлежность (отечественная, национальная).

- Территориальная принадлежность (по региону страны).

III. Рыночный признак.

- Тип использования: инвестиционные (бумаги, являющиеся объектом для вложения капитала); не инвестиционные (бумаги, которые обслуживают денежные расчеты на товарных и других рынках).

- Порядок владения:

- именные (имя держателя бумаг регистрируется в реестре акционеров, который ведется эмитентом, если количество акционеров не превышает 500 человек);

- предъявительские (имя держателя не регистрируется у эмитента, бумага передается другому лицу путем простого вручения);

- ордерные (это именная ценная бумага, передается другому лицу путем передаточной надписи (индоссамента).

3. Форма выпуска: эмиссионные (выпускаются крупными сериями, в больших количествах); не эмиссионные (выпуск поштучно или небольшими сериями).

4. В зависимости от правового статуса эмитента (государственные, негосударственные, муниципальные и ценные бумаги государственных учреждений).

5. Характер обращаемости: рыночные (бумаги могут свободно продаваться и покупаться на рынке); нерыночные (бумаги нельзя продать никому, кроме как тому, кто ее выпустил, и то по истечению определенного срока).

6. Уровень риска: рисковые (бумаги, не котирующиеся на вторичном рынке); малорисковые (бумаги, имеющие рыночную котировку); безрисковые (надежные).

7. Наличие дохода:

- доходные;

- бездоходные (при выпуске бумаги не оговаривается размер дохода).

8. Форма вложения средств (деньги инвестируются в долг или для приобретения прав собственности):

- долговые (бумаги, выпускающиеся на ограниченный срок с последующим возвратом вложенных денежных сумм);

- долевые (бумаги, дающие право на собственность).

4. Рынок государственных ценных бумаг.

Создание рынка государственных ценных бумаг началось в начале 90-х годов XX века, и было призвано ликвидировать практику прямого (эмиссионного) кредитования Банком России Правительства Российской Федерации, так как кредитно-денежная эмиссия не только выступила ключевым фактором ухудшения положения денежно-кредитной системы, но и углубила кризис в реальном секторе экономики.

Создание рынка государственных ценных бумаг коренным образом изменило основы устройства российской финансовой системы. Практика эмиссионного финансирования дефицита государственного бюджета полностью исчерпала себя. Формирование рынка государственных ценных бумаг позволило успешно решить задачу перекрытия эмиссионных каналов финансирования бюджетного дефицита. Подобная трансформация финансовых отношений, с одной стороны, обеспечила предпосылки нормализации финансов и денежного обращения, укрепления стабильности национальной валюты, а с другой - дала возможность государству приступить к регулированию основных макроэкономических пропорций рыночными методами, путем влияния на уровень доходности рынка государственных ценных бумаг как одного из секторов финансового рынка.

4.1 Функции государственных ценных бумаг.

Государственные ценные бумаги - это форма существования государственного внутреннего долга, это долговые ценные бумаги, эмитентом которых выступает государство.

По своей сути все виды государственных ценных бумаг есть долговые ценные бумаги, на практике каждая самостоятельная государственная ценная бумага получает свое собственное название, позволяющее отличать ее от других видов облигаций. Обычно кроме термина «облигация» используются термины «казначейский вексель», «сертификат», «заем» и др.

К основным функциям государственного рынка ценных бумаг относятся:

1. финансирование дефицита государственного бюджета;

2. финансирование целевых государственных программ в области жилищного строительства, инфраструктуры, социального обеспечения и т.п.;

3. регулирование экономической активности: денежной массы в обращении, воздействие на цену и инфляцию, на расходы и направления инвестирования, экономический рост, платежный баланс и т.д.;

4. поддержание ликвидности финансово-кредитной системы.

Ценные бумаги государства имеют очень крупные преимущества перед любыми другими ценными бумагами и активами. Это самый высокий относительный уровень надежности для вложенных средств и соответственно минимальный риск потери основного капитала и доходов по нему, и наиболее льготное налогообложение по сравнению с другими ценными бумагами или направлениями вложений капитала. Часто на государственные ценные бумаги отсутствуют налоги на операции с ними и на получаемые доходы.

4.2 Проблемы российского рынка ценных бумаг.

К основным проблемам рынка государственных ценных бумаг можно отнести следующее:

1. Краткосрочный характер государственных ценных бумаг. Сроки погашения государственных облигаций составляют обычно 1 год и менее. Это связано с высоким уровнем инфляции в стране.

2. Государственный статус ценных бумаг. В Российской Федерации статус государственных ценных бумаг имеют как ценные бумаги федерального правительства, так и ценные бумаги субъектов Федерации.

3. Налогообложение государственных ценных бумаг. С выпуском каждого нового вида облигаций издаются соответствующие разъяснения по их налогообложению. Необходимо унифицировать порядок налогообложения ГЦБ.

4. Необходимость вовлечения свободных денежных средств населения на рынок государственных ценных бумаг, в результате чего частные лица получают возможность защиты своих сбережений от инфляции, а экономика страны приобретет искомые источники инвестиционных ресурсов.

5. Гипертрофирование рынка государственных ценных бумаг в силу слабого развития корпоративных ценных бумаг.

6. Обеспечение единой технологии первичного размещения государственных ценных бумаг и их вторичных торгов на базе государственного депозитарного обслуживания.

Российский рынок государственных ценных бумаг имеет небольшую историю. Прежде выпускались государственные выигрышные займы, приспособленные для обращения в условиях плановой социалистической экономики. В настоящее время рынок государственных ценных бумаг представлен несколькими видами государственных долговых обязательств.

Выпуск государственных ценных бумаг осуществляется в соответствии с требованиями Федерального закона «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг».

5. Опасности и риски рынка ценных бумаг.

Любая инвестиционная деятельность неразрывно связана с рисками. Все инвестиционные риски принято разделять на системные и несистемные риски, отталкиваясь от того, насколько широкий круг инструментов фондового рынка подвергается опасности их воздействия в каждом конкретном случае.

Несистемные риски представляют собой такие риски, воздействию которых могут подвергнуться только отдельные ценные бумаги или небольшие совокупности ценных бумаг. Такие риски также называют «рисками отдельных ценных бумаг» или «уникальными рисками» поскольку такие риски, в большинстве случаев, относятся только к определенным финансовым инструментам рынка.

Часто встречающиеся виды несистемных рисков:

- Риск потери ликвидности (liquidityrisk) –возможность потерь, вызванных невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени из-за ухудшения рыночной конъюнктуры

- Финансовый риск (financialrisk) – стоимость ценных бумаг может изменяться в зависимости от политики, проводимой эмитентом.

- Риск невыполнения обязательств (defaultrisk) - эмитент, в силу различных причин (например, банкротства) не может выполнить в срок или вообще не выполнить обязательства перед держателями его ценных бумаг. Под системными рисками понимаются риски, которые влияют не только на отдельные совокупности ценных бумаг, но и на весь рынок в целом.

Также такие риски называют «риски инвестиционного портфеля» и «рыночными рисками». Системные риски вызываются возможными неопределённостями в экономической ситуации на рынке в целом, общими тенденциями, характерными для рынка в целом, а значит, влияют на ценные бумаги практически всех эмитентов, работающих на этом рынке.

Часто встречающиеся системные риски:

- Процентный риск (interestraterisk) –вызывается колебанием процентных ставок. Такой риск особо опасен владельцам долговых обязательств, например, облигаций.

- Валютныйриск (exchangeraterisk) – риск, присущий инвестициям в ценные бумаги иностранных эмитентов, который напрямую зависит от изменений валютных курсов.

- Инфляционный риск (inflationrisk) – неожиданное повышение уровня инфляции влечет за собой вынужденные изменения в деятельности эмитентов и может существенно повлиять на стоимость ценных бумаг.

- Политический риск (politicalrisk) – неожиданные, в особенности драматические, изменения политической ситуации неизбежно влияют на рынок ценных бумаг, и в большинстве случаев неблагоприятно. Основную угрозу инвестиционному портфелю несут систематические риски, так как они практически не поддаются управлению со стороны инвестора или управляющего инвестиционным портфелем.

Несистематические риски минимизируются при помощи диверсификации. Некоторые из рисков находятся в тесной взаимосвязи между собой и изменения в одном из них вызывают изменения в другом, что влияет на результаты инвестиционной деятельности. [4, с. 381-391]

Заключение.

Переход к рыночной экономике потребовал возрождения и использования всего многообразия ценных бумаг. В свою очередь, появилась настоятельная потребность в четком правовом оформлении ценных бумаг и особенностей их оборота. В сфере правового регулирования отношений связанных с обращением ценных бумаг на современном временном этапе нормы Гражданского Кодекса РФ играют основополагающую роль, что немаловажно для обеспечения устойчивости и стабильности таких отношений в целом.

Принятие Гражданского кодекса Российской Федерации, Законов РФ "Об акционерных обществах” и "О рынке ценных бумаг”, а также некоторых других регулирующих рассматриваемую сферу, создало определенную систему законов в сфере рынка ценных бумаг, что позволило устранить многочисленные разночтения и споры. В процессе вступления участников рынка ценных бумаг в складывающиеся между ними правоотношения, особую ценность имеет уяснение понятия ценных бумаг, в том числе и как объектов гражданских прав, осознание сущности правового режима ценных бумаг.

Необходимо помнить, что основным свойством ценных бумаг является их публичная достоверность, проявляющаяся в том, что должник по ценной бумаге не вправе проверять, является ли его кредитором лицо, требующее исполнения. Чтобы освободиться от обязанности по ценной бумаге, должник должен совершить исполнение тому, кто отвечает официально установленным формальным признакам.

В отношении деления ценных бумаг на виды независимо от классификации по различным основаниям, имеющим практическое значение, видовое различие следует производить в соответствии со ст. 143 ГК РФ.

Необходимо и дальше следовать принципам преемственности в развитии нормативной правовой базы; использования гражданского права для развития фондового рынка в сочетании с формированием новых правовых институтов, способствующих его становлению и развитию; важно помнить что одной из ценностей стабильности и упорядочения рынка ценных бумаг является преимущественная и всесторонняя защита законных прав и интересов инвесторов; пресечение незаконной деятельности; повышение ответственности профессиональных участников рынка ценных бумаг и эмитентов за результаты своей деятельности.

Необходимо отметить, что существует необходимость дальнейшей разработки теоретических вопросов по ценным бумагам, которая не вызывает сомнений, в частности моментов, касающихся восстановления прав по утраченным ценным бумагам.

Подводя итог, нужно подчеркнуть что рынок ценных бумаг не является чем-то постоянным, он все время находится в движении, в развитии, заимствуя и порождая новые формы и виды ценных бумаг.

Библиография.

1. Гражданский Кодекс Российской Федерации.

2. Федеральный закон «Об ипотеке (залоге недвижимости)»: утв. Распоряжением правительства РФ от 16 июля 1998г. №102-ФЗ.

3. Федеральный закон "О рынке ценных бумаг" от 22.04.1996 N 39-ФЗ

4. Галанов В.А., Басов А.И., Голда З.К., Семенкова Е.В. Рынок ценных бумаг: Учебник/ Общая редакция Галанова В.А. и Басова А.И. Изд. 2-е, перераб. и доп. – М.: Финансы и статистика, 2006.

5. А.А. Килячков, Л.А. Чалдаева. Рынок ценных бумаг и биржевое дело. Учебное пособие. М.: Юристъ. 2001 г.

6. Маренков Н.Л. Ценные бумаги - Изд. 2-е. - М.: Московский экономико-финансовый институт. Ростов н/Д: Изд-во «Феникс», 2005. 602 с. - (Высшее образование).

7. «Ценные бумаги. Учебник» /Под ред. В.И. Колесникова, В.С. Торкановского. - М.: Финансы и статистика, 2000 г.

8. А.Ю. Архипов, В.В. Шихирев, Г, М. Денисов, С.А. Кравцов. Рынок ценных бумаг. Ростов н/Д: Изд-во «Феникс», 2008 г.

9. Баффет У. Эссе об ивестициях, корпоративных финансах и управлении компаниями/ Уоррен Баффет; сост., авт. Предисловия Лоренс Каннингем; пер. с англ. – М.: Альпина Бизнес Букс, 2005.-268с.

10. Борисов Е.Ф. Экономическая теория: Учебник. — 3-е изд., перераб. и доп. - М.: Юрайт Издат, 2005. — 399 с.

11. Галанов В.А. Рынок ценных бумаг: Учебник. — М.: ИНФРА-М. — 2007. —379 с. — (100 лет РЭА им. Г.В. Плеханова).

12. Дебок Г. Анализ финансовых данных с помощью самоорганизующихся карт. М.: Издательский Дом «АЛЬПИНА», 2005. —317 с.

13. Мысляева И.М. Государственные и муниципальные финансы: Учебник. Изд. 2-е, перераб. и доп. — М: ИНФРА-М, 2007. - 360.

14. Перес Э. Фрактальный анализ финансовых рынков: Применение теории Хаоса в инвестициях и экономике. М.: Интернет-трейдинг, 2005. – 304 с.

15. Куртис Фейс. Путь Черепах: Из дилетантов в легендарные трейдеры»: Манн, Иванов и Фербер; Москва; 2008. - 140с.

16. Стародубцева Е. Б. Рынок ценных бумаг: Учебник. — М.: ИД «ФОРУМ»: ИНФРА-М, 2006. — 176 с. — (Профессиональное образование).

17. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006. - 448 с : ил.

18. Финансы, денежное обращение и кредит: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. - М.: ЮрайтИздат, 2006. - 543 с.

19. Шарп У., Александер Г., Бейли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 2001. – 1028с.

20. Элдер А. Трейдинг с доктором Элдером: энциклопедия биржевой игры. – М.: Диаграмма, 2003. – 336с.

Приложение.

Рисунок 1. Участники рынка ценных бумаг.

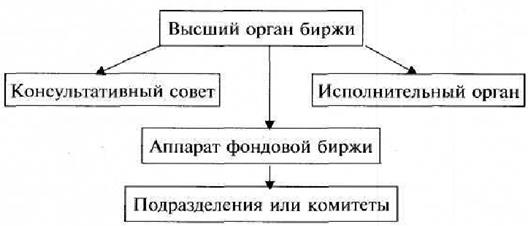

Рисунок 2. Организационная структура биржи

Рисунок 3. Схема расчетно-клирингового процесса на бирже

- «Принципы и основания наследования» .

- Правовое регулирование цен на продукцию, работы и услуги (Понятие качества продукции и его правовое значение)

- Прекращение обязательств .

- «Процессы принятия решений на предприятие»

- Значение меню в работе предприятия питания (кафе “Порт Роял”)

- Роль мотивации в поведении организации на примере компании ООО «Порт Ройал»

- Правовое регулирование рекламной деятельности в РФ (Особенности государственного регулирования рекламной деятельности в России)

- Объекты права собственности (Понятие права собственности)

- Отличие бухгалтерского учета от налогового учета в Российской Федерации

- МЕХАНИЗМ ПРОВЕДЕНИЯ ОРД

- «Рынок ценных бумаг» . . . .

- «Нотариат в РФ» .