Рынок ценных бумаг

Содержание:

ВВЕДЕНИЕ

Ценные бумаги – это гибкий финансовый инструмент и необходимый атрибут товарного оборота. Они играют значительную роль в платёжном обороте государства, в мобилизации инвестиций. Являясь товаром, они выступают в двух ролях: средство платежа и средство кредита.

В условиях плановой экономики (СССР) некоторые виды ценных бумаг использовались в имущественных отношениях. Например, лотерейные билеты и облигации в отношениях с участием граждан, векселя во внешнеторговом обороте. Переход Российской Федерации к рыночной экономике и формирование рынка ценных бумаг потребовали возрождения и использования всего многообразия ценных бумаг. Сейчас рынок ценных бумаг – активная часть современного финансового рынка в России. Фондовый рынок – неотъемлемая часть рыночной экономики.

Это вызвало потребность в изучении механизма работы фондового рынка, реализации возможностей на данном рынке, правовое распоряжение ценными бумагами (их юридическое оформление и правовое оформление их оборота). В России фондовые биржи начали появляться в начале 1990-х годов. Некоторые из них подверглись изменениям, а некоторые функционируют в своём первоначальном виде. Главные фондовые биржи в России: Московская биржа ММВБ-РТС, ФБСПб (Санкт- Петербургская Биржа), Валютная биржа в Санкт-Петербурге, Московская ФБ. Также известны Сибирская, Уральская, Ростовская, Самарская, Нижегородская биржи.

Современный российский фондовый рынок начал функционировать относительно недавно, период его жизни составляет чуть больше двадцати лет. В виду своей «незрелости» возникает проблема регулирования и контроля данной экономической сферы. Несмотря на постоянное совершенствование правовой базы рынка ценных бумаг, а также усиление надзора, регулирования и регламентации поведения участников фондового рынка, на данном этапе его функционирования возникают определенные риски в области системы регулирования и контроля, связанные с созданием мегарегулятора финансового рынка, в частности, рынка ценных бумаг, в лице Банка России. Данному органу передан ряд функций, ранее выполнявшихся Федеральной службой по финансовым рынкам, в области контроля, регулирования и надзора по отношению к некредитным финансовым организациям . Первый риск связан с унификацией подходов Центрального Банка к регулированию как банковского, так и фондового рынков. Банк России в процессе осуществления своей профессиональной деятельности может не учесть принципиальные отличия между сектором банковских услуг и сектором рынка ценных бумаг, а, в результате, использовать одинаковые методы и подходы к регулированию банковских и небанковских финансовых организаций. Банковские финансовые организации нацелены на работу с более консервативным сегментом населения, которому присущ сберегательный тип поведения, реализуемый путем открытия вкладов в различных банках с минимальным риском потери денежных средств и минимальной доходностью с целью сохранения сбережений.

Это обеспечивает стабильность экономической системы в то время, как рынок ценных бумаг отвечает за ее развитие. Фондовый рынок в отличие от банковского сектора ориентирован на сегмент населения с предпринимательским типом поведения, который выражается в стремлении домохозяйств формировать дополнительные доходы, невзирая на высокие риски. Регулирование банковского сектора является более формализованным по сравнению с регулированием профессиональных участников фондового рынка. Риски, возникающие в деятельности небанковских финансовых институтов, имеют более широкий профиль, чем риски банковского сектора.

Риск брокерских, дилерских, инвестиционных фондов и других небанковских финансовых институтов нередко неограничен: например, волатильность определенных финансовых инструментов, обращающихся на рынке ценных бумаг, намного выше волатильности процентных ставок; финансовые институты фондового рынка очень часто инвестируют в высокорисковые и высокодоходные проекты в то время, как банки не могут себе этого позволить. Фондовому рынку требуются более гибкие, специфичные подходы к регулированию.

Итак, ввиду существования определенных особенностей, присущих банковскому и фондовому секторам, осуществление регулирования и контроля данных сфер путем аналогичных методов со стороны Банка России является неуместным и может привести к неприятным последствиям. Под вторым риском рассматривается конфликт интересов на рынке, поскольку Банк России является одновременно регулирующим и контролирующим органом, а также участником фондового рынка. Третьим риском считается возможное игнорирование Банком России проблем, возникающих на рынке ценных бумаг. Под этим подразумевается то, что Центральный Банк не будет уделять достаточного внимания развитию отраслей финансового рынка, несвязанных с банковской деятельностью, в виду отсутствия достаточного количества времени либо же квалифицированных кадров для решения проблем фондового рынка. Еще одним потенциальным риском можно рассматривать урезание полномочий саморегулируемых организаций, например, Ассоциации участников вексельного рынка или Национальной ассоциации участников фондового рынка, по причине того, что Банк России не имеет достаточного опыта взаимодействия с ними.

Целью исследование является подробное рассмотрение рынка ценных бумаг на данном этапе современного развития экономики.

Задачи исследования следующие:

Рассмотреть рынок ценных бумаг и его сущность;

Проанализировать современное состояние РЦБ;

Выявить тенденции развития РЦБ в РФ.

Научная новизна работы заключается в определение проблем и предложений дальнейших перспектив развития рынка ценных бумаг.

ГЛАВА 1. РЫНОК ЦЕННЫХ БУМАГ И ЕГО СУЩНОСТЬ

1.1 Экономическая сущность РЦБ в современных условиях

Рынок ценных бумаг играет роль основного инструмента в привлечении средств в производство, мобилизации ресурсов на восстановление и развитие экономики, финансировании дефицита государственного бюджета. Основная задача рынка ценных бумаг – обеспечение торговыми фондовыми ценностями для привлечения денежных средств, необходимых для развития предприятий.

Рынок ценных бумаг занимает особое место в финансовых рынках РФ, а именно в финансовых ресурсах от инвесторов к эмитентам в счет продажи ценных бумаг. Фондовый рынок позволяет привлечь столько ресурсов, сколько необходимо. [3]

Это происходит тогда, когда возникает необходимость привлечения дополнительных финансовых ресурсов для предприятия, корпорации, государства и юридических и физических лиц, свободных денежных средств. Рынок ценных бумаг привлекает средства в виде инвестиций для развития производства, обеспечивает приток капитала из умирающих отраслей в быстро развивающиеся отрасли. Рынок ценных бумаг занимает промежуточное место среди рынков капитала и денежных рынков. Это связано с особым характером обращения финансовых ресурсов, обслуживающих фиксированный капитал.

Рынка ценных бумаг в Российской Федерации, и в своем развитии он не копирует любой из существующих западных моделей фондовых рынков. Другой стороной сделки с ценными бумагами является инвестор. Инвестор– лицо, вкладывающее капитал в ценные бумаги. Инвесторами могут быть как физические, так и юридические лица. В Российской Федерации доля населения на рынке ценных бумаг является довольно низкой, около1 %.

В развитых странах эта доля составляет более 50 %. Эмитенты и инвесторы на рынке ценных бумаг, обслуживаемых профессиональных участников рынка ценных бумаг. В соответствии с Федеральным законом «О рынке ценных бумаг профессиональные участники рынка ценных бумаг юридические лица, которые осуществляют виды профессиональной деятельности на рынке ценных бумаг». [11]

Они образуют инфраструктуру рынка ценных бумаг. Инфраструктура включает в себя торговые системы, системы учета, системы расчетов. Современный фондовый рынок не является эффективным. Фондовый рынок плохо выполняет свои функции по обеспечению перелива капитала.

Причина этого в том, что до настоящего времени не решен ряд существующих проблем регулирования фондового рынка, что сохраняет высокий уровень рисков и, как следствие, транзакционных издержек, связанных с его функционированием. Рынок ценных бумаг не является достаточно емким, поскольку не обеспечивает разнообразия механизмов финансирования и инвестирования. Главной причиной неразвитости первичного фондового рынка являются высокие транзакционные издержки эмиссии ценных бумаг, обусловленные налогом на операции с ценными бумагами. [2]

Существенной проблемой на рынке ценных бумаг остается существование высокого уровня налога на прирост капитала. Он значимо ограничивает рентабельность долгосрочных инвестиций в ценные бумаги. Основным источником риска на рынке ценных бумаг является наличие конфликта интересов в деятельности операторов рынка.

В то время как в настоящее время правовое регулирование фондового рынка устанавливает принцип приоритета интересов инвесторов, но не содержат иных необходимых ограничений. Достигнутый уровень конкуренции операторов фондового рынка позволяет ввести такое ограничение без снижения этого уровня: уровень концентрации операций на биржевом фондовом рынке низок, особенно при сопоставлении с аналогичными показателями на рынке банковских услуг (доля 5 крупнейших банков в общем объеме банковских активов составляет 45%).

Важно, чтобы снизить риски и обеспечить справедливое ценообразование является создание надлежащих стандартов корпоративного управления. Необходимо стимулировать деятельность институциональных инвесторов по участию по участию в управлении компаниями в целях повышения стоимости ценных бумаг этих компаний. [10]

Таким образом, можно сделать вывод о том, что рынок ценных бумаг занимает значительное положение в финансовом рынке РФ, но тем не менее данный рынок в настоящее время неэффективен. Росту эффективности рынка препятствуют избыточные административные барьеры, способствующие дроблению рынка. В этой связи необходимо обратить внимание на застарелую проблему управления сохранения ограничений на обращение акций предприятий.

1.2 Факторы и условия, воздействующие на РЦБ

На оценку стоимости ценных бумаг влияет целый ряд факторов Основными из них являются следующие факторы:

Соотношение спроса и предложения;

Конкуренция; возможность замещения ценной бумаги альтернативными финансовыми инструментами;

Тенденции изменения спроса и предложения;

Котировки аналогичных и иных ценных бумаг;

Местонахождение эмитента;

Его отраслевая принадлежность и территориальные особенности размещения (страна, республика, область, город, район);

Организационно-правовые характеристики эмитента;

Ликвидность ценной бумаги; ее доходность или текущая ценность будущего дохода; безопасность и надежность ценной бумаги;

Политическая, экономическая и социальная стабильность;

Степень финансового риска инвестиций в данный вид имущества.

В целом факторы, которые могут влиять на стоимость ценных бумаг, можно разделить на внешние и внутренние, макроэкономические и микроэкономические, объективные и субъективные, вероятные, маловероятные и случайные.

Во внешних факторах можно определить такие факторы, которые не зависят непосредственно от фондового рынка (инфляция, конкуренция, политический и экономические кризисы).

Внутренние факторы взаимосвязаны с развитием фондового рынка, его конъюнктурой, уровнем экономической состоятельности эмитентов. Определяющее воздействие на уровень стоимости любой ценной бумаги оказывают конъюнктура рынка (соотношение спроса и предложения) и конкуренция. Наиболее важным фактором ценообразования на фондовом рынке является соотношение спроса и предложения. [8]

Особое значение в процессе ценообразования на рынке ценных бумаг имеет конкуренция, которая влияет на уровень цен понижательно при монопольном развитии рынка ценных бумаг или повышательно при наличии монопсонии на данном рынке..

К макроэкономическим факторам относятся общие тенденции развития переходной экономики, выбор модели развития фондового рынка, политика государства и конкретные действия его институтов.

Микроэкономическими факторами являются уровень и направления развития регионального фондового рынка или отдельного отраслевого сегмента рынка ценных бумаг.

К объективным факторам можно отнести влияние изменения фондовых индексов, изменения курса ценной бумаги из-за повышения или уменьшения инвестиционной привлекательности. Субъективные факторы связаны с деятельностью эмитента или его контрагентов.

1.3 Особенности формирования рынка ценных бумаг в России

В данный момент перед нашим государством стоят важные задачи: создать продуктивную систему регулирования оборота российских ценных бумаг, сформировать эффективный рынок ценных бумаг, использовать все его возможности, как отрасли развития и роста инвестиций. Для того чтобы решить данные задачи, нужно более подробно исследовать рынок ценных бумаг в России как института, его природы, а также необходимо аргументировать практические тенденции развития данного рынка [12]

На рынке появились такие инструменты, как облигации Банка России, муниципальные облигации, ипотечные облигации с правительственной гарантией, государственные сберегательные облигации и расширилось количество выпускаемых ценных бумаг корпораций. На данный момент, несмотря на мировой финансовый кризис, на отечественном рынке ценных бумаг сохранилась достаточно положительная динамика развития. Если говорить об этапе развития рынка ценных бумаг на сегодняшний день, то важнейшей его особенностью является формирование современного законодательства, определившего пути цивилизованного развития фондового рынка. Увеличивается число участников фондового рынка, происходит быстрое развитие страховых и негосударственных пенсионных фондов, в стране образовался крупный рынок векселей.

Созданы организации инфраструктуры фондового рынка, такие как регистраторы, депозитарии, расчетные палаты. На протяжении всего своего развития, деятельность российского рынка ценных бумаг отличается особенностью: основную роль в совокупном объеме рынка занимает рынок государственных ценных бумаг. В настоящий момент, число муниципальных ценных бумаг на фондовом рынке России очень значительно и представляют собой наиболее сформированный рыночный способ развития государственного долга. [7]

Согласно суждению некоторых исследователей, в России сформировалась смешанная, полицентрическая модель рынка ценных бумаг, на котором одновременно и с одинаковыми правами присутствуют фондовые биржи, комерческие банки и другие различные финансовые институты. На данном рынке осуществляют свою деятельность большое количество корпорации, у которых акции могут обращаться на рынке; на рынке существуют много различных инструментов; население нашей страны склонно к операциям с фондовыми ценностями; большое количество финансовых институтов действуют на рынке; внутренний рынок открыт в большой степени; сосредотачиваются интеллектуальные ресурсы. На данный момент отечественный рынок ценных бумаг представляет несколько различных видов государственных долговых обязательств. Рынок является типичным крупным развивающимся рынком и имеет двойственную характеристику.

С одной стороны имеется множество проблем, которые затормаживают его развитие, а с другой стороны, можно отметить рост положительных количественных и качественных изменений, который достаточно высок. По мнению А.М. Герасимова, резкий спад фондового рынка в нашей стране в прошлые годы, выявил его слабую сторону — маленькое количество внутренних инвестиционных ресурсов, который попадает на рынок через инвестиционные, негосударственные пенсионные фонды, банки,страховые компании и т. д. По мимо этого, рынок ценных бумаг в России подвержен влиянию изменений цен на основное сырье: газа, нефти, металлов. Предприятия топливно-энергетического комплекса в своих акциях сохранили свою высокую концентрацию оборотов и капитализации. Поэтому, российский фондовый рынок не справляется с задачей эффективного перераспределения ресурсов.

Как считает М.С. Агафонова и А.О. Чеглакова , именно сейчас самое благоприятное время для того, чтобы войти в рынок, потому что отечественные ценные бумаги показывают хороший рост, а операции на рынке ценных бумаг в основном приносят доход. Уже не первый год рост российского рынка ценных бумаг выделяется положительной динамикой и на будующий период прогнозируется стабильный рост объемов и доходов от вложенных денег

Сейчас для российского рынка ценных бумаг очень важно привлечение на рынок новых лиц и частных инвесторов, выпускающих ценные бумаги, рост объемов. Если на рынке будет принимать участие больше частных инвесторов, то рынок сможет меньше реагировать на различные изменения и колебания. Чтобы реализовать данную задачу, необходимо провести программу, главное в которой будет финансовое просвещение населения, а также маркетинговые мероприятия, которые будут иметь общей целью представить в наиболее привлекательном ключе фондовый рынок для инвестора.

Таким образом, в современном государстве рыночная экономика характеризуется сложной системой множества различных специальных рынков. Взаимосвязь данных рынков показывает экономический механизм государства. На современном этапе осуществляется глобализация рыночного пространства. Конкретно при таком процессе функционирование рынка ценных бумаг имеет довольно важное значение.

ГЛАВА 2. СОВЕРМЕННОЕ СОСТОЯНИЕ РЫНКА ЦЕННЫХ БУМАГ

2.1 Анализ современного состояния российского рынка ценных бумаг

В своем настоящем виде отечественный рынок ценных бумаг существует сравнительно недавно, поэтому ему свойственны все характеристики, типичные для развивающегося рынка ценных бумаг, а именно:

- резкие ценовые колебания и отсутствие стабильности;

- в обращении только малая часть зарегистрированных бумаг и, как следствие, низкая капитализация рынка;

- несбалансированность политики, проводимой компаниями-эмитентами и, как следствие, низкий уровень объема привлекаемых через облигационные выпуски средств;

- большая часть российских компаний руководствуется своими принципами, а не общепризнанными теориями структуры капитала;

- региональное развитие неравномерно: все крупнейшие площадки находятся в Москве и Санкт-Петербурге (4 наиболее крупных), в некоторых субъектах таковые вообще отсутствуют что, естественно, является преградой для деятельности региональных инвесторов;

- информационная прозрачность остается достаточно низкой, а политические риски наоборот высокими;

- зависимость экономики России от цен на энергоносители и сырьевые ресурсы остается высокой, следовательно, колебания мировых цен на газ, нефть, никель и тому подобное не может не отражаться в динамике российского рынка;

- уровень профессиональной подготовки участников рынка низок, нет опыта решения различных задач, следовательно, большое количество «проигравших» участников;

- степень интеграции в мировую финансовую систему остается невысокой (объем операций иностранных инвесторов сильно зависит от внешних факторов: различные мировые рейтинги, политические риски, степень открытости рынка);

- построение сложных схем хеджирования рисков и использование торгов инструментами срочного рынка характерно очень малой доли инвесторов. [10]

Все вышеперечисленные характеристики являются скорее минусами нынешнего российского рынка ценных бумаг. Отсюда вытекает ряд задач, обязательных к выполнению, для развития отечественного рынка ценных бумаг:

1. Совершенствование нормативно-правовой базы для грамотной и эффективной регламентации деятельности участников рынка;

2. Разработка новых инструментов (в том числе срочных, предлагаемых для инвестирования;

3. Развитие технической организации работы торговых площадок;

4. Снижение политических рисков посредством поэтапного снижения зависимости рынка от политической атмосферы;

5. Углубление процесса интеграции российского фондового рынка в мировую финансовую систему;

6. Унификация ключевых рабочих узлов и стандартизация базовых элементов систем;

7. Привлечение широких слоев частных и институциональных инвесторов;

8. Возможная коммерциализация организаторов торгов, с целью повышения эффективности их деятельности.

Кроме того, названные черты не могут не отражаться в процессе формулирования инвестиционных стратегий. Можно выделить следующие ключевые моменты, которые предопределяют общую направленность большинства рыночных стратегий.

Сейчас состояние рынка ценных бумаг в России следует охарактеризовать как тяжелое. Последнее время он развивается неравномерно и не соответствует потребностям экономики.

Важной задачей развития российского рынка ценных бумаг в контексте глобальной конкурентоспособности остается формирование в Российской Федерации международного финансового центра (МФЦ).

В соответствии с «Индексом глобальных финансовых центров 18» («Global Financial Centres Index18», GFCI 18), который ранжирует финансовые рынки по их конкурентоспособности Московский Международный Финансовый центр занимает лишь 78 позицию из 84 (таб. 2.1).

Таблица 2.1 - Индекс глобальных финансовых центров за 2016год

|

Центр |

ИГФЦ 18 |

ИГФЦ 17 |

Изменения |

|||

|

Позиция |

Рейтинг |

Позиция |

Рейтинг |

Позиция |

Рейтинг |

|

|

Лондон |

1 |

796 |

2 |

784 |

+1 |

+12 |

|

Нью – Йорк |

2 |

788 |

1 |

785 |

-1 |

+3 |

|

Гонконг |

3 |

755 |

3 |

758 |

- |

-3 |

|

Сингапур |

4 |

750 |

4 |

754 |

- |

-4 |

|

Токио |

5 |

725 |

5 |

722 |

- |

+3 |

|

Сеул |

6 |

724 |

7 |

718 |

+1 |

+6 |

|

Цюрих |

7 |

715 |

6 |

719 |

-1 |

-4 |

|

Торонто |

8 |

714 |

11 |

704 |

+3 |

+10 |

|

Сан-Франциско |

9 |

712 |

8 |

708 |

-1 |

+4 |

|

Вашингтон |

10 |

711 |

12 |

703 |

+2 |

+8 |

|

… |

||||||

|

Москва |

78 |

598 |

75 |

579 |

-3 |

+19 |

Конкурентоспособность российского финансового рынка в рамках BRICS также оставляет желать лучшего, по уровню конкурентоспособности МФЦ в Москве уступает финансовым центрам всех членов организации (таб. 2.2).

Таблица 2.2 - Рейтинг конкурентоспособности МФЦ стран BRICS в второй половине 2016 года

|

Страна |

Место расположения финансового центра |

Место в рейтинге GFCI 18 |

|

Китай |

Шанхай |

21 |

|

Бразилия |

Сан – Пауло |

31 |

|

ЮАР |

Йоханнесбург |

33 |

|

Индия |

Мумбаи |

59 |

|

Россия |

Москва |

78 |

Для поддержания и увеличения темпов экономического роста России необходим хорошо развитый финансовый центр. В том числе фондовый рынок, сегодня он не достаточно развит. Национальный рынок ценных бумаг имеет ограниченную емкость, недостаточную для обеспечения инвестиционных потребностей российских компаний, и отстает по многим параметрам от крупнейших рынков ценных бумаг в мире. Развитие российского рынка ценных бумаг, и в частности рынка ценных бумаг, поможет обеспечить более сбалансированный, основанный на инновациях и стабильный в долгосрочной перспективе экономический рост.

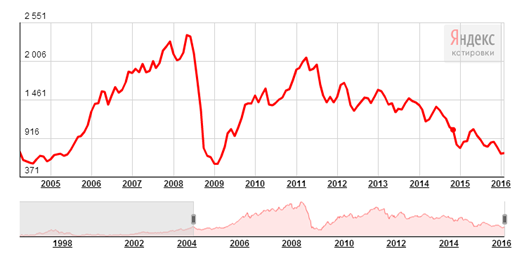

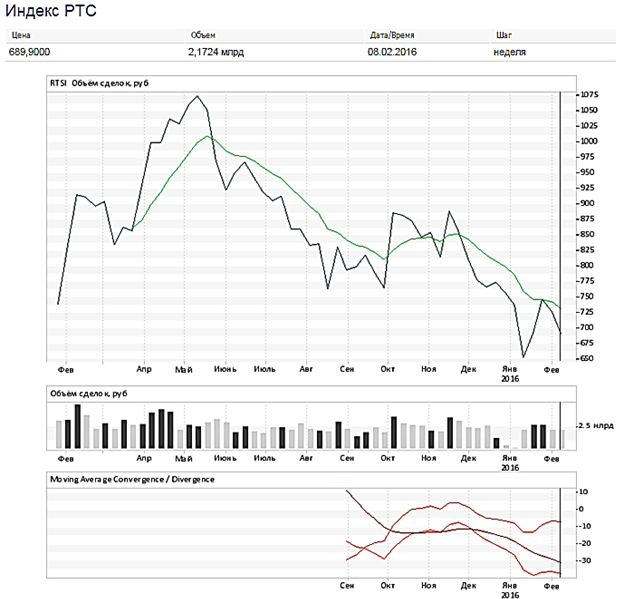

Обратимся к более детальному анализу состояния и развития российского рынка ценных бумаг. Если проанализировать тренды последних лет, а также базироваться на техническом анализе динамики индекса РТС, то российский рынок ценных бумаг ожидает дальнейшее снижение (рис. 2.1-2.2).

Рисунок. 2.1. Динамика биржевого индекса РТС за 2005 – 2016 гг.

Рисунок 2.2. Технический анализ: индекс РТС за 2015 – 2016 гг.

Это снижение обусловлено как сокращением числа эмитентов (пропадает интерес в статусе публичности), так и существенной недооценкой на фоне развитых и развивающихся рынков капитала российских компаний (Р/Е на уровне 6-7 при значениях для рынка США в 17-18), высокой зависимостью от цен на нефть и другие сырьевые товары, значительными откликами на шоки на развивающихся рынках капитала. [15]

Еще одним из факторов слабого развития рынка акций является фактическое отсутствие сектора коллективных инвестиций.

Рынок коллективных инвестиций существенно отстает от тех прогнозных показателей, которые содержаться в «Стратегии развития финансовых рынков Российской Федерации до 2020 года». Так, согласно прогнозным показателям объем активов инвестиционных фондов должен составить 17 трлн. рублей к 2020 году. Однако к концу 2014 года стоимость активов закрытых инвестиционных фондов составила 447 млрд. рублей.

Трансформация структуры портфеля пенсионных накоплений может сильно повлиять на повышение капитализации фондового рынка. Удержание имеющегося на современном этапе последовательности перечисления отчислений в накопительную часть поможет повысить объемы частных накоплений до 152 млрд. долларов к 2020 году.

Спокойствие на российском рынке IPO вызвано неясной экономической ситуацией и солидной волатильностью, которая принуждает вероятных кандидатов на изначальное размещение находить финансирование из прочих более благонадёжных источников или отсрочивать инвестиционные проекты до лучших времен.

Кроме вышеописанного значительной проблемой затрудняющей развитие российского рынка выступает не высокий уровень финансовой доступности и осведомленности большинства населения России. Для решения этой проблемы следует повысить уровень финансовой грамотности людей, стандартизировать финансовые инструменты, направленных на использование широкой общественностью, и осуществлять меры для снижения их стоимости.

Центральный Банк Российской Федерации определил главные задачи развития российского рынка ценных бумаг на 2016 – 2018 гг. Первым делом, это обеспечение дальнейшего развития рынка ценных бумаг для увеличения результативности перераспределения капитала и увеличения вариантов мобилизации внешнего капитала для предприятий с помощью трансформации и изменения нормативной базы.

Серьезным моментом функционирования профессиональных участников рынка ценных бумаг представляется их операционная стабильность в стрессовых ситуациях. [3]

Подытоживая вышеизложенное можно сказать что в России иметься непростая на рынке ценных бумаг. Инвесторы относиться к рынку с осторожности. В связи со сменой экономической ситуации сменилась и оценка ситуации инвесторами. Высокая степень существующей неоднозначности их пугает. Кроме того следует учитывать внутреннюю динамику российского рынка. Один из факторов, который может оказать своё влияние на ситуацию, состоит в том, что

Ликвидность российского рынка ценных бумаг может уменьшиться, это в свою очередь может оказать изменить существующую ситуацию

2.2 Основные инструменты рынка ценны бумаг

Первая половина 2016 г. продемонстрировала, что российский рынок ценных бумаг постепенно сдает свои позиции и не демонстрирует способностей к обновлению.

Количество эмитентов акций, представленных на организованном внутреннем рынке, медленно сокращается, за полгода оно снизилось до 246 компаний. Капитализация внутреннего рынка за первую половину 2016 г. выросла на 16% в сравнении с данными годом ранее и составила 31,7 трлн. руб. Доля десяти наиболее капитализированных эмитентов практически не изменилась – 62%. Объем сделок с акциями на внутреннем биржевом рынке (без учета сделок РЕПО и первичных размещений) не демонстрирует устойчивой тенденции, за шесть месяцев в сравнении с первым полугодием предыдущего года он незначительно уменьшился – до 4,7 трлн. руб.

Концентрация внутреннего биржевого оборота на акциях отдельных эмитентов не изменилась: доля десяти наиболее ликвидных эмитентов акций составила 78% оборота. Рынок корпоративных облигаций. На 43% снизился объем размещений новых выпусков – до 864 млрд. руб. (по номиналу).

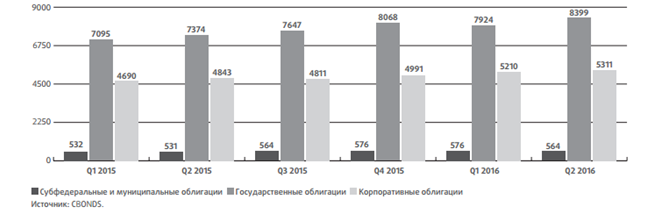

Объем внутреннего рынка корпоративных облигаций вырос на 14% – до 8,4 трлн. руб. На организованном рынке представлено 340 эмитентов корпоративных облигаций против 345 годом ранее. Объем биржевых сделок (по фактической стоимости, без сделок РЕПО и размещений) с корпоративными облигациями за полугодие практически не изменился и составил 2,1 трлн. руб.

Концентрация биржевого оборота незначительно увеличилась: на долю первых десяти ликвидных эмитентов корпоративных облигаций в общем объеме биржевых сделок с облигациями приходится 47% оборота. Рынок государственных, субфедеральных и муниципальных облигаций. Объем рынка государственных облигаций медленно растет: за шесть месяцев он увеличился на 10% – до 5,3 трлн. руб. Биржевой оборот резко вырос – объем вторичного рынка (по фактической стоимости, без сделок РЕПО и размещений) за шесть месяцев увеличился на 70% в сравнении с аналогичным периодом предыдущего года, до 2,4 трлн. руб. [5]

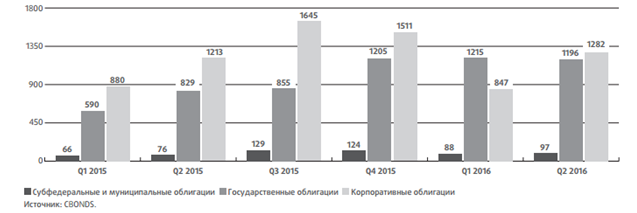

Сектор государственных облигаций на внутреннем долговом рынке по коэффициенту оборачиваемости остается самым ликвидным в течение трех последних кварталов. Рынок субфедеральных и муниципальных облигаций не выходит из состояния глубокой стагнации, являясь самым неликвидным сектором внутреннего долгового рынка. Объем выпусков этих облигаций составляет 564 млрд. руб. при объеме биржевых торгов (без размещений новых выпусков и сделок РЕПО) 186 млрд. руб. за полугодие.

Объем биржевых сделок РЕПО не демонстрирует устойчивой тенденции, по итогам полугодия он снизился на 5% по сравнению с аналогичным периодом 2015 г. и составил 80 трлн. руб. Резко увеличился объем сделок РЕПО с центральным контрагентом, во втором квартале 2016 г. он стал доминирующим – 61% общего объема.

Срочный рынок, базовые активы – ценные бумаги и фондовые индексы. В два раза увеличилось количество опционных контрактов. Начался рост объемов торгов срочными контрактами на ценные бумаги и фондовые индексы. В первом полугодии 2016 г. объем торгов увеличился на 66% в сравнении с первым полугодием предыдущего года и составил 17,7 трлн. руб.

Доля фондовых индексов в объеме торгов срочными контрактами по-прежнему доминирует: 87% для фьючерсов и 97% для опционов. Общий объем открытых позиций на биржевом срочном рынке резко вырос (на 160%) и составил 189 млрд. руб. Фондовые индексы. В начале года Индекс ММВБ под давлением падения на азиатских площадках снизился, затем проявился рост с переходом в боковой тренд.

В итоге за полугодие доходность этого индекса составила 22% годовых. Динамика Индекса РТС была сходна, но изменения находились в более широком диапазоне; доходность за полугодие составила 69% годовых. Из существенных внутренних и внешних событий наиболее ярко в краткосрочном плане на индексы акций повлияло сообщение об итогах референдума о выходе Великобритании из ЕС.

Среди отраслевых индексов акций максимальную доходность показал индекс электроэнергетики (140% годовых). Индекс корпоративных облигаций MCX CBI TR вел себя сравнительно устойчиво и продолжил рост, начавшийся в 2015 г., совокупный доход инвестора по этому индексу составил за шесть месяцев 14% годовых.

Индекс государственных облигаций MCX RGBI TR рос с темпом, немного превышающим темп роста индекса корпоративных облигаций, совокупный доход инвестора по этому индексу составил за шесть месяцев 18% годовых.

Первичные публичные размещения акций российских эмитентов в первом полугодии 2016 г. не проводились. Наблюдается уменьшение числа эмитентов, допущенных к обращению на организованном биржевом рынке, по итогам июня 2016 г. их количество составило 554 компании против 568 годом ранее. Снизилась до 38% доля эмитентов, ценные бумаги которых включены в котировальные списки высокого уровня.

Темпы роста уникальных клиентов на фондовом рынке ФБ ММВБ физических лиц – резидентов по-прежнему сокращаются, по итогам полугодия количество таких клиентов составило 1029 тыс. чел. (рост на 5%).

При этом отмечается их повышенная активность: в среднем количество активных клиентов выросло на 13%, а в июне их насчитывалось 79,8 тыс. чел. Количество активных клиентов – физических лиц на срочном рынке ФБ ММВБ на этот же период составило 42,3 тыс. чел.

В сделках, совершаемых физическими лицами – резидентами на Московской бирже, операции с акциями традиционно играют основную роль и составляют 90% общего объема сделок физических лиц. Отмечается рост интереса к биржевым инвестиционным фондам – ETF.

На Московской бирже отмечается позитивная динамика открытия ИИС, до конца второго квартала 2016 г. число открытых счетов выросло в среднем на 44% годовых – до 130,4 тыс. шт., однако число активных клиентов снизилось на 15%. [16]

Заметный рост объемов сделок с использованием ИИС, характерный для 2015 г., сменился стабилизацией оборотов. Коллективные инвесторы. Количество ПИФ стабилизировалось на уровне немногим более 1,5 тыс. фондов, наиболее распространенными остаются закрытые фонды (75% общего числа ПИФ), проявилась тенденция опережающего роста числа закрытых фондов и уменьшения числа открытых фондов.

Среди закрытых фондов около 70% относятся к категории фондов для квалифицированных инвесторов. Общее количество владельцев инвестиционных паев, по полученным оценкам, не превышает 400 тыс. Из них около 2,3 тыс. относятся к квалифицированным инвесторам, а 368,3 тыс. – владельцы паев открытых ПИФ.

Среди открытых фондов только шесть имеют более десяти тысяч владельцев паев. Среди закрытых фондов только два имеют более тысячи владельцев. Общая стоимость чистых активов (с учетом фондов для квалифицированных и для неквалифицированных инвесторов) оценивается в 2,4 трлн. руб., в этой сумме 75% принадлежит фондам для квалифицированных инвесторов. Стоимость чистых активов открытых фондов увеличилась на 33 млрд. руб. (рост 6% в сравнении с первым полугодием 2015 г.) и составила по итогам июня 2016 г. 112 млрд. руб.

Вместе с тем у 19% открытых ПИФ стоимость чистых активов меньше минимальной суммы, при которой открытый фонд считается сформированным. Наблюдается чистый отток средств из открытых фондов акций, за шесть месяцев 2016 г. он составил 0,6 млрд. руб., открытые фонды облигаций привлекли за этот период 7 млрд. руб. Негосударственные пенсионные фонды.

Инвестирование пенсионных накоплений. За первые шесть месяцев 2016 г. инвестиционные ресурсы НПФ сложились в сумме 3,1 трлн. руб. Пенсионные резервы составляют в этой сумме 34%, их прирост оказался незначительным – на 8%. Пенсионные накопления увеличились на 20% и достигли 2,0 трлн. руб. Наблюдается положительная динамика количества застрахованных лиц в системе НПФ.

Суммарное число застрахованных лиц выросло на 6% и составило 29,9 млн. человек. Число участников фондов по негосударственному пенсионному обеспечению снижается, клиентская база фондов сократилась на 16%, до 5,3 млн. человек. Пенсионные накопления, переданные управляющим компаниям, сконцентрированы в государственной управляющей компании, суммарная стоимость чистых активов под ее управлением выросла на 0,4% и достигла 1,9 трлн. руб.

Открытыми (публичными) акционерными обществами является 23 041 российское юридическое лицо, из которых на организованных рынках представлено менее одного процента. В табл. 2.3 приведены сводные данные об акциях российских эмитентов, которые предлагаются на фондовом рынке группы «Московская биржа».

Таблица 2.3 - Организованный рынок акций

|

Период |

Количество эмитентов акций |

Количество выпусков акций |

|

Q1 2015 |

252 |

105 |

|

Q2 2015 |

254 |

110 |

|

Q3 2015 |

254 |

110 |

|

Q4 2015 |

251 |

111 |

|

Q1 2016 |

248 |

111 |

|

Q2 2016 |

246 |

111 |

Количество эмитентов, акции которых обращаются на внутреннем биржевом рынке, медленно, но неуклонно сокращается.

По итогам июня 2016 г. оно составило 246 компаний против 254 годом ранее. Число выпусков акций, входящих в котировальные списки высокого уровня, с 4 квартала 2015 года остается на отметке 111.

На фондовом рынке группы «Московская биржа» обращаются и ценные бумаги формально иностранных эмитентов (акции, глобальные и американские депозитарные расписки на акции, а также российские депозитарные расписки), в основе которых – российские активы.

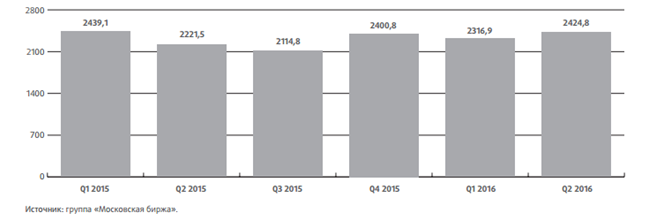

Суммарный объем сделок по этим инструментам не более 3% оборота, (преимущественно за счет акций отдельных эмитентов), поэтому детально они не рассматриваются. Капитализация рынка акций российских эмитентов на краткосрочном интервале в течение последних шести кварталов росла со средней скоростью 3,2% за квартал (см. рис. 2.3).

Рисунок 2.3. Капитализация рынка акций российских компаний, млрд. руб.

На этом фоне выделяется первый квартал 2016 г., когда рост составил 8,6%. По итогам первого полугодия 2016 г. капитализация рынка акций российских компаний достигла 31 738 млрд. руб., на 16,2% больше, чем за аналогичный период предыдущего года. Сохраняется высокая концентрация капитализации. В табл. 2.4 представлен список десяти наиболее капитализированных компаний.

Таблица 2.4 - Список наиболее капитализированных российских эмитентов (2016 г)

|

№ |

Эмитент |

Капитализация, млрд.долл. |

Доля в общей капитализации, % |

|

1 |

ОАО «НК «Роснефть» |

54,3 |

11,0 |

|

2 |

ОАО «Газпром» |

51,7 |

10,5 |

|

3 |

ПАО «Сбербанк России» |

46,1 |

9,3 |

|

4 |

ОАО «НК «Лукойл» |

35,5 |

7,2 |

|

5 |

ОАО «Новатэк» |

30,5 |

6,2 |

|

6 |

ОАО «Сургутнефтегаз» |

23,0 |

4,7 |

|

7 |

ОАО «ГМК «Норильский никель» |

20,9 |

4,2 |

|

8 |

ОАО «Полюс Золото» |

13,9 |

2,8 |

|

9 |

ПАО «Банк ВТБ» |

13,7 |

2,8 |

|

10 |

ПАО «Магнит» |

13,1 |

2,7 |

|

Итого |

61,3 |

||

|

Общая капитализация ММВБ |

493,9 |

100,0 |

Этот список в сравнении с 2015 г. изменился незначительно, обращает внимание лишь то, что по капитализации ОАО «Газпром» впервые за продолжительное время уступило первое место ОАО «НК «Роснефть». Доля десяти наиболее капитализированных эмитентов снизилась до 61,3% общей капитализации – всего на 0,8 п.п. в сравнении с данными годом ранее. На рис. 2.2 приведены данные, характеризующие объемы торгов акциями российских и иностранных компаний на внутреннем биржевом рынке (без учета первичных размещения и сделок РЕПО).

Рисунок 2.4. Объем торгов акциями на внутреннем биржевом рынке, млрд.руб.

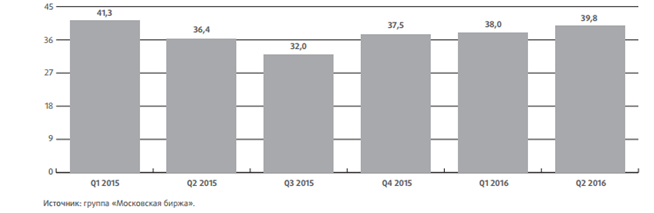

По итогам первого полугодия 2016 г. биржевой объем сделок на внутреннем рынке (без учета первичных размещений и сделок РЕПО) увеличился на 1,7% по сравнению с аналогичным периодом 2015 г., и составил 4741 млрд руб. В поквартальном разрезе в течение последних шести кварталов устойчивой тенденции в динамике объемов торгов акциями нет. Соответственно, и среднедневной оборот (см. рис. 2.5, без учета первичных размещений и сделок РЕПО) в течение 2015 – первой половины 2016 г. находился на среднем уровне 37,5 млрд. руб. с незначительной тенденцией к росту в 2016 г.

Рисунок 2.5. Среднедневной объем торгов акциями на внутреннем биржевом рынке, млрд.руб.

Можно отметить уменьшение коэффициента оборачиваемости внутреннего рынка акций. В первом полугодии 2016 г. эта тенденция не изменилась (см. рис. 2.6), и по сравнению с аналогичным периодом 2015 г. он снизился еще на 0,9 п.п.

Рисунок 2.6. Коэффициент оборачиваемости внутреннего биржевого рынка акций, %

В табл. 2.5 приведен список российских и иностранных эмитентов, сделки (все режимы, в том числе РЕПО) с акциями и депозитарными расписками которых в первом полугодии 2016 г. проводились на Московской бирже наиболее активно.

Таблица 2.5 - Список эмитентов, сделки с акциями и депозитарными расписками которых на фондовом рынке группы «Московская биржа» проводились наиболее активно (по итогам первого полугодия 2016 г.)

|

№ |

Эмитент |

Общий объем, млрд.долл. |

Доля в суммарном объеме, % |

|

1 |

ОАО «НК «Роснефть» |

6600,9 |

20,4 |

|

2 |

ОАО «Газпром» |

4223,5 |

13,0 |

|

3 |

ПАО «Сбербанк России» |

4035,5 |

12,5 |

|

4 |

ОАО «НК «Лукойл» |

2704,3 |

8,4 |

|

5 |

ОАО «Новатэк» |

2326,0 |

7,2 |

|

6 |

ОАО «Сургутнефтегаз» |

1624,6 |

5,0 |

|

7 |

ОАО «ГМК «Норильский никель» |

1125,7 |

3,5 |

|

8 |

ОАО «Полюс Золото» |

1050,3 |

3,2 |

|

9 |

ПАО «Банк ВТБ» |

932,5 |

2,9 |

|

10 |

ПАО «Магнит» |

768,5 |

2,4 |

|

Итого |

32377,7 |

78,4 |

|

|

Общая капитализация ММВБ |

954 |

В первом полугодии 2016 г. концентрация объемов сделок с акциями и депозитарными расписками на акции российских эмитентов не изменилась: доля десяти наиболее ликвидных эмитентов осталась, как и за аналогичный период предыдущего года, на уровне 78,4%. Индекс Херфиндаля – Хиршмана увеличился до 954. Первое место по оборотам осталось за ПАО «Банк ВТБ» (20,4% объема сделок против 15,4% годом ранее), а ПАО «Газпром» и ПАО «Сбербанк России» сохранили за собой второе и третье места соответственно. В целом список наиболее ликвидных эмитентов акций на Московской бирже изменяется несущественно. [6]

Среди эмитентов корпоративных облигаций, по данным группы «Интерфакс», 30% являются открытыми (публичными) акционерными обществами, 30% – непубличными акционерными обществами 38% – обществами с ограниченной ответственностью. Также встречаются государственные унитарные предприятия и государственные корпорации. Отличительной особенностью российского рынка корпоративных облигаций является то, что, свыше 95% вторичного рынка приходится на организованные биржевые торги. В табл. 2.6 приведены сводные данные по корпоративным облигациям российских эмитентов, которые предлагаются на фондовом рынке группы «Московская биржа».

Таблица 2.6 - Организованный рынок корпоративных облигаций

|

Период |

Количество эмитентов облигаций |

Количество выпусков облигаций |

|

Q1 2015 |

331 |

972 |

|

Q2 2015 |

345 |

1015 |

|

Q3 2015 |

459 |

1035 |

|

Q4 2015 |

349 |

1042 |

|

Q1 2016 |

338 |

1013 |

|

Q2 2016 |

340 |

1049 |

По итогам июня 2016 г. на внутреннем организованном рынке присутствовало 340 российских эмитентов с 1049 выпусками корпоративных облигаций, что незначительно отличается от данных годом ранее. Происходит постепенное уменьшение количества выпусков корпоративных облигаций в котировальных списках высокого уровня. Возможно, это связано с ужесточением требований по листингу. Кроме того, на фондовом рынке группы «Московская биржа» обращаются облигации международных финансовых организаций, а также государственные и корпоративные еврооблигации; в данном обзоре отдельно они не рассматриваются. На рис. 2.7 приведен график объема внутреннего рынка корпоративных облигаций (размещенные выпуски, по номинальной стоимости).

Рисунок 2.7. Объем внутреннего долгового рынка (по номинальной стоимости), млрд.руб.

Объем внутреннего рынка корпоративных облигаций по номиналу к концу полугодия вырос на 13,9% в сравнении с аналогичным периодом предыдущего горда и достиг 8399 млрд. руб. Несмотря на постоянный рост объемов, темп роста постепенно снижается. Так, в первом полугодии 2015 г. рост объема внутреннего рынка корпоративных облигаций достигал 33,5%. Новые размещения корпоративных облигаций в течение шести месяцев 2016 г. проводились не слишком активно (см. рис. 2.8 и 2.9).

Рисунок 2.8.Количество эмитентов корпоративных облигаций, разместивших новые выпуски, шт.

Рисунок 2.9. Объем новых выпусков корпоративных облигаций, млрд.руб.

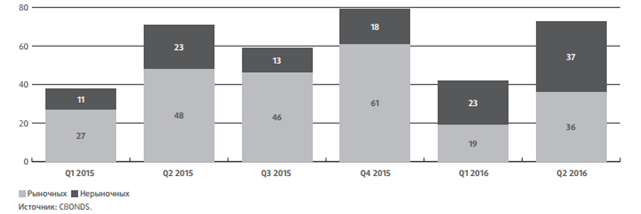

Количество разместивших новые выпуски в первом полугодии 2016 г. эмитентов облигаций оказалось на 6% меньше, чем за аналогичный период 2015 г., – 109. По очевидным причинам второй квартал традиционно является более успешным.

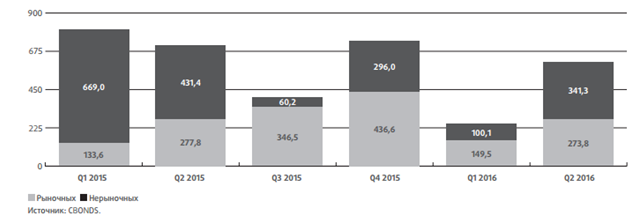

Количество «рыночных» эмитентов уменьшилось до 47% (годом ранее – 68%). Если в количественном выражении число эмитентов, проведших новые размещения, уменьшилось незначительно, то в объемном выражении спад новых размещений выглядит существенным: объем новых выпусков за полугодие составил на 42,8% меньше, чем за шесть месяцев 2015 г., – 864,6 млрд. руб. [12]

Даже если не учитывать нерыночное размещение восьми выпусков биржевых облигаций ОАО «НК «Роснефть» на 400 млрд. руб. в начале 2015 г., мы оцениваем уменьшение объема размещений новых выпусков корпоративных облигаций в первом полугодии 2016 г. в 22%. Сделки с облигациями на российском фондовом рынке сконцентрированы на организованных торгах.

В первой половине 2016 г. отмечается небольшой рост внутреннего вторичного биржевого рынка: 2129 млрд. руб. – на 1,7% больше, чем за аналогичный период предыдущего года (см. рис. 2.10, без учета сделок РЕПО)

Рисунок 2.10. Объем торгов на внутреннем долговом биржевом рынке, млрд.руб.

В течение первых двух кварталов 2016 г. объем рынка государственных облигаций вырос к аналогичному периоду прошлого года на 9,7% и достиг 5311 млрд. руб. по номиналу (см. рис. 2.8). Также отмечается уменьшение темпа роста: в первом полугодии 2015 г. рост объема внутреннего рынка государственных облигаций достигал 29,8%.

На организованном рынке представлено 37 выпусков государственных облигаций. Объем сделок с ними на фондовом рынке группы «Московская биржа» в течение последних шести кварталов растет. За первое полугодие 2016 г. объем вторичных торгов (без учета сделок РЕПО) резко увеличился – до 2411 млрд. руб. (на 69,9% больше, чем за аналогичный период годом ранее).

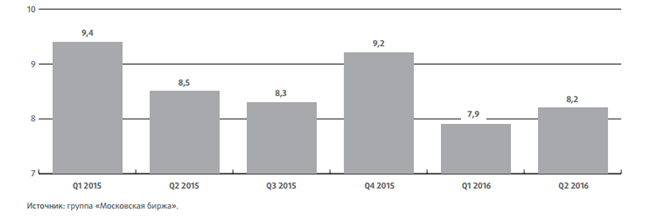

Как следствие, также значительно вырос и коэффициент оборачиваемости: если по первому полугодию 2015 г. он составлял 15,0%, то по итогам первого полугодия 2016 г. он вырос на 8,3 п.п. – до 23,3%. Сектор государственных облигаций на внутреннем долговом рынке по коэффициенту оборачиваемости остается наиболее ликвидным в течение трех последних кварталов. [6]

Рынок субфедеральных и муниципальных облигаций пребывает в стагнации. Объем выпусков этих облигаций составляет 564 млрд. руб. при объеме биржевых торгов (без размещений новых выпусков и сделок РЕПО) 186 млрд. руб.

2.3 Государственные ценные бумаги

Рынок государственных ценных бумаг занимает важное место в экономике Российской Федерации. Эмитентами государственных ценных бумаг являются исполнительные органы государственной власти и местные администрации, Правительство Российской Федерации или уполномоченный им федеральный орган исполнительной власти; эмитентом государственных ценных бумаг субъекта Российской Федерации также выступает высший исполнительный орган государственной власти субъекта Российской Федерации либо финансовый орган субъекта Российской Федерации, наделенные законом субъекта Российской Федерации правом на осуществление государственных заимствований субъекта Российской Федерации.

С помощью эмиссии ценных бумаг Правительство РФ обеспечивает не только финансирование государственных расходов, покрытие дефицитов бюджета, но и стимулирование инвестиций в экономику. Для большинства развитых стран такая денежно-кредитная политика является популярной, поэтому ситуация, когда государство является крупным заемщиком на рынке ценных бумаг, обыденна. Целями выпуска государственных долговых инструментов являются

Финансирование текущего бюджетного дефицита.

Сглаживание неравномерности поступления налоговых платежей.

Рефинансирование долга.

Обеспечение коммерческих банков ликвидными активами.

Финансирование конкретных проектов и целевых программ, имеющих государственное значение, а также инвестирование внебюджетных фондов.

Основные законодательные акты, которыми регулируется российский рынок ГЦБ:

Гражданский кодекс РФ, части I и II; Закон о Центральном банке Российской Федерации; Закон о валютном регулировании и валютном контроле;

Закон о рынке ценных бумаг; Закон о защите прав и законных интересов инвесторов на рынке ценных бумаг;

Закон об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг; Закон о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком; Закон о противодействии легализации доходов, полученных преступным путем, и финансированию терроризма;

Указы Президента по развитию рынка ценных бумаг; Постановления Правительства РФ. Государственные ценные бумаги являются важными сегментами в экономике Российской Федерации, имеют ряд достоинств для инвесторов: обеспечивают стабильную доходность, хотя, как правило, она ниже, чем у других менее надежных заемщиков; обеспечивают сохранности займа, так как гарантом выступает государство; имеют высокую ликвидность. Критерием развития рынка ГЦБ служит их доходность, а базой, на основе которой считают доходность, является цена. Другим важным фактором при оценке доходности ГЦБ является процентная ставка. По ГКО существует несколько видов доходности:

1. Доходность к погашению.

2. Эффективная доходность.

3. Доходность операции купли-продажи.

4. Текущая доходность к аукциону. Доходность ГЦБ не такая высокая (относительно высокая доходность может наблюдаться в странах, где крепкая национальная валюта). Тем не менее ГЦБ являются высоко ликвидными и обладают относительной сохранностью.

Особенность рынка государственных ценных бумаг состоит в том, что он является только биржевым фондовым рынком – организованным рынком ценных бумаг. Участниками рынка федеральных государственных ценных бумаг являются эмитент, генеральный агент эмитента, дилер, первичный дилер, инвестор. Рынок ценных бумаг находится в зависимости от состояния национальной экономики и от процессов, происходящими на мировых финансовых рынках. Чтобы оценить современное состояние рынка ГЦБ нужно обратить внимание на экономические и политические процессы

В тоже можно сказать что перспективы развития рынка государственных ценных бумаг в России не имеют границ. У государства иметься интерес в его увеличении, оно пробует создать благоприятные условия для деятельности рынка. Именно данный рынок дает возможность государству привлекать денежные средства как для финансирования дефицита бюджета, так и для развития и реализации крупных инвестиционных проектов.

ГЛАВА 3. ТЕНДЕНЦИЯ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ В РФ

3.1 Проблемы рынка ценных бумаг

Уже в данный период времени государство имеет право квалифицировать финансовые инструменты в качестве ценных бумаг. Инвесторы, осуществляющие свою деятельность на рынках ценных бумаг, также не всегда защищены. Руководство страны уже заявляло, что необходимость в такой защите имеется. В какой-то степени, именно из-за отсутствия полной безопасности инвесторов российский рынок ценных бумаг всё еще до конца не может реализовать свой потенциал. Очень важна роль государства на данном рынке. И речь идет не о том, что вся прибыль с фондовых бирж должна отправляться в бюджет страны. Совсем наоборот.

Такая тенденция должна быть преодолена посредством следующих шагов:

необходимо преодолеть раздробленность и пересечение функций многих государственных органов, которые регулируют российский рынок;

должна быть усилена роль Федеральной комиссии в области ценных бумаг. Она, в свою очередь, сможет объединить ресурсы государства и частного сектора для создания рынка ценных бумаг;

ускорить создание регулятивной инфраструктуры рынка. Данный шаг может быть использован как способ уменьшения риска для инвесторов;

для того, чтобы рынок функционировал лучше, должна быть соблюдена гармония между российским и международным рынками;

должна быть создана и отлажена активная действующая система надзора за рынками ценных бумаг;

для привлечения инвесторов необходимо создание системы защиты ценных бумаг от потерь, связанных с банкротством. Положительным фактором оказалось бы создание сети, в которой происходила бы регистрация ценных бумаг, в которой можно было бы отслеживать движение этих бумаг и действий, связанных с ними. Такая система позволила бы избежать ситуации, в которой рынок просто бы «захлебнулся» в акциях предприятий и их вторичного обращения. Создание данной сети является очень важным шагом, поскольку, в случае отказа от нее, может произойти не только торможение развития рынка, но даже и полное его падение. Информация о ситуации на рынке ценных бумаг также должна быть доступна широким массам населения. Этого можно достичь следующими путями:

создать различные агентства и ввести рейтинговую оценку (как компаний, так и ценных бумаг);

вводить широкую публикацию и независимое обсуждение;

минимизировать утечку информации, являющейся коммерческой тайной;

необходимо заняться развитием специализированных изданий, которые характеризуют различные отрасли как объекты для инвестиций;

создать общепринятую систему показателей для анализа рынка. Положительно сказалось бы на состоянии рынка ценных бумаг и восстановление системы образования в этой области. Ведь обычный гражданин, который не заинтересован в данной отрасли, вряд ли сам решит заниматься этим видом деятельности.

Но если бы в системе нашего образования имелся хотя бы раздел, посвященный рынку ценных бумаг, то, возможно, многие граждане обратили бы свое внимание на подобный вид деятельности, что, в свою очередь, является привлечением новых инвесторов. При этом не стоит забывать, что рынок РФ находится не в самом печальном положении. Стране есть, к чему стремиться и есть, что исправлять. Уже сейчас, изучив статистику, можно увидеть, что Россия имеет большой потенциал к развитию рынка ценных бумаг

Рассмотрим ключевые проблемы развития рынка:

1. преодоление хозяйственного кризиса. Решение данной проблемы состоит в ликвидации политической и социальной нестабильности;

2. направление свободных денежных средств на восстановление и развитие производства;

3. улучшение качественных характеристик рынка;

4. повышение роли РФ на фондовом рынке. Для решения необходимы следующие условия:

5. создать долгосрочную концепцию и политику действий в области восстановления рынка; 6. сформировать согласованную систему регулирования фондового рынка для того, чтобы преодолеть пересечение и раздробленность функций государственных органов.

7. создание клиринговой и агентской сети для регистрации в интересах эмитентов движения ценных бумаг; 8. осуществление принципа открытости информации через объемы публикаций о деятельности эмитентов.

На нынешнем этапе развития рынка ценных бумаг в России основными принципами являются:

1. глобализация и интернационализация рынка – означает, что национальный капитал переходит за границы, при этом формируется мировой рынок ценных бумаг, где национальные рынки становятся второстепенными. Инвесторы любой из стран получает возможность вкладывать свои собственные ресурсы в ценные бумаги, которые обращаются в других странах. Следовательно, рынок ценных бумаг принимает глобальных характер;

2. централизация и концентрация капиталов;

3. нововведения на рынке;

4. повышение уровня организованности государственного контроля;

5. секъюритизация – это тенденция перехода денежных средств из своих традиционных форм (сбережения, наличность, депозиты и т.п.) в форму ценных бумаг;

6. компьютеризация рынка ценных бумаг является результатом внедрения компьютеров во все области жизни в последние десятилетия. Без этого рынок ценных бумаг в своих современных формах не был бы возможным. Компьютеризация предоставила возможность для совершения революции в обслуживании рынка и его способах торговли, через современные системы расчетов для участников рынка.

3.2 Перспективы развития рынка ценных бумаг

Основными перспективами развития современного рынка ценных бумаг на нынешнем этапе являются:

- концентрация и централизация капиталов;

- интернационализация и глобализация рынка;

- повышения уровня организованности и усиление государственного контроля;

- компьютеризация рынка ценных бумаг;

- нововведения на рынке;

- секьюритизация;

- взаимодействие с другими рынками капиталов

Одним из таких нововведений в финансовом рынке – это внедрение нормы английского права.

Нововведения Гражданского кодекса были практически полностью взяты из английского права. Одно из принципиальных новшеств – введение законодательного регулирования преддоговорной стадии сделки по ценным бумагам, когда ведутся переговоры с инвесторами, потенциальным покупателем или с пулом покупателей ценных бумаг.

В частности, в российское право введены такие понятия, как «добросовестность» и «недобросовестность» применительно к преддоговорной стадии сделки. «Недобросовестность» подразумевает два случая: предоставление контрагентом неполной и недостоверной информации, а также неоправданное прекращение переговоров одним из контрагентов, когда одна из сторон не могла предположить, что потенциальный партнер откажется от дальнейшего взаимодействия. В обоих случаях сторона-нарушитель обязана возместить убытки. Кроме того, на преддоговорной стадии появилось два принципиально новых инструмента (помимо предварительного договора, существовавшего и ранее) – это рамочный договор и соглашение о ведении переговоров. Последнее позволяет сторонам максимально урегулировать преддоговорную стадию: прописать, какие расходы понесут стороны, кто оплачивает консультантов, что имеется в виду под «неоправданным прекращением переговоров», как будут возмещаться убытки и неустойки. Важно понимать, что это соглашение исключительно по поводу ведения переговорной стадии и не включает в себя положения сделки.

Другое новшество регулирования преддоговорной стадии – это рамочный договор, содержащий ключевые условия, которые потом конкретизируются в отдельных соглашениях. Теперь он также прописан в ГК РФ. Эмиссия часто является составляющей более крупной истории – например, реструктуризации задолженности. И подобный формат договора позволяет структурировать всю сделку, частью которой станет, собственно, сама эмиссия.

На стадии сделки также появились принципиально новые инструменты. Первый из них – это так называемые заверения об обстоятельствах, аналог representations в английском праве. Эти инструменты позволяют защитить интересы эмитента, инвестора и прочих участников.

Еще один новый инструмент, ранее в законодательстве РФ не предусмотренный – это возмещение потерь, аналог английского indemnities. Согласно российскому праву, это независимое обязательство, которое не является ни убытками, ни неустойкой. Это обстоятельства и события, не связанные с нарушением обязательств по соглашению – как правило, либо претензии от третьих лиц, либо потери, связанные с невозможностью выполнить обязательства, но не зависящие от сторон по соглашению.

Основной прогноз развития рынка ценных бумаг РФ вопреки минорным настроениям первых месяцев 2015 года в целом он оказался успешным для российского облигационного рынка и даже приблизился к результатам пикового 2013 года, когда были размещены бонды (корпоративные, муниципальные и государственные) на 2,7 трлн. рублей. В этом году, по данным Rusbonds, было размещено на российском рынке облигаций на 2,4 трлн. рублей. При этом год стал рекордным по доходам для инвесторов в ОФЗ за последние десять лет и позволил российскому рынку вырваться в лидеры среди всех локальных emerging markets, обеспечив самый высокий совокупный доход. Однако, не-смотря на многочисленные успехи 2015 года, в следующий год участники рынка идут с меньшим оптимизмом. Особенно сложным, по их мнению, может стать первое полугодие.

Объем первичных размещений корпоративных и муниципальных бумаг в 2016 году, при условии отскока цены на нефть в первом полугодии, превысит результаты 2015 года на 20%.

Главная интрига рублевого рынка в 2016 году – темпы смягчения денежно-кредитной политики ЦБ. Участники рынка ожидают, что регулятор возобновит снижение ставки если не в конце второго квартала 2016 года, то во втором полугодии. К концу года, по прогнозам основных участников рынка, ключевая ставка составит 8-9%. Это позволит опуститься доходностям в следующем году.

Можно сделать вывод из всего перечисленного, что современное состояние российского рынка ценных бумаг в недостаточной степени отвечает актуальным задачам активизации инвестиционных процессов в РФ. Поэтому возникает необходимость совершенствования финансового рынка и изобретения новых инструментов его регулирования. Но, несмотря на это, на сегодняшний день российский рынок ценных бумаг является многоуровневой профессиональной системой и приближается по уровню зрелости к развивающимся рынкам новых индустриальных стран.

ЗАКЛЮЧЕНИЕ

На рынке ценных бумаг государство в лице кредитных институтов может выступать как продавцом ценных бумаг, так и их покупателем, тем самым участвуя в перераспределении денежного капитала. Рынок ценных бумаг связан с денежным рынком. Денежный капитал, инвестированный в ценные бумаги, в любой момент может быть превращён в форму денег путём реализации ценных бумаг.

Рынок ценных бумаг с его основными элементами (внебиржевыми и биржевыми оборотами) – механизм, который функционально входит в рынок ссудных капиталов. Рынок ценных бумаг развивается и движется по своим законам, определяемым спецификой фиктивного капитала , но тесно связан с рынком капитала.

Рынок ценных бумаг принимает глобальный характер. Торговля на таком глобальном рынке ведется непрерывно.

В конечном счете, можно сделать вывод, что действующее законодательство все же полноценно регулирует такие вопросы, как допуск тех или иных лиц на рынок ценных бумаг, порядок и условия лицензирования профессиональных участников, а в последнее время появляется все больше нормативных актов, посвященных вопросам защиты прав и интересов инвесторов, а также усилению государственного контроля в данной сфере.

На современном этапе функционирования прослеживается тенденция увеличения капитализации рынка акций. Рассматриваемый рынок отличается высокой долей крупнейших нефтяных и газодобывающих компаний таких, как ОАО «Газпромнефть», «Роснефть», «Лукойл», поскольку нефтяная отрасль является основой российской экономики. Акции данных компаний весьма 1274 привлекательны для инвесторов, спрос на них растет, что приводит к увеличению их курса, а ,соответственно, и к повышению капитализации рынка. Помимо этого капитализация также растет за счет увеличения количества обращаемых акций с приходом на рынок новых компаний или с привлечением дополнительного акционерного капитала. Таким образом, излишняя концентрация рынка акций является еще одной неотъемлемой проблемой фондового рынка в целом. Не менее важным недостатком отечественного фондового рынка является олигополия в среде посредников. Главными посредниками в России на рынке ценных бумаг являются Московская Биржа и Фондовая биржа «Санкт- Петербург», а также клиринговый центр МФБ (бывшая Московская фондовая биржа). Данный фактор создает условия для манипулирования рынком. На основе вышеизложенных проблем современного российского фондового рынка возможны следующие решения. Во-первых, это несомненное усовершенствование системы регулирования и надзора по отношению к рынку ценных бумаг, возможно, путем разграничения регулирующих и контрольных функций между Банком России и иными государственными органами с целью снижения, а лучше исчезновения, рассмотренных в данной главе рисков. Во-вторых, развитие и обеспечение независимости саморегулируемых организаций. В-третьих, разработка более мобильных и гибких мер контроля, не загоняющих участников профессионального рынка в очень жесткие рамки, поскольку они вынуждены работать в часто изменяющихся условиях с повышенным риском. В-четвертых, предполагается, что привлечение инвесторов на рынок долговых финансовых инструментов возможно путем разумного повышения доходности по ценным бумагам путем закладывания в процентную ставку растущих рисков. А также возможно привлечение инвесторов на фондовый рынок посредством усовершенствования российского законодательства, которое будет гарантировать безопасность инвестиций в различные отрасли экономики.

Что касается привлечения иностранного капитала, то здесь необходимо ориентироваться на азиатских инвесторов, предоставляя для них необходимые условия инвестирования и безопасности, например, так же в плане выгодных процентных ставок, упрощения системы заключения сделок, предоставления гарантий. Решением проблемы излишней капитализации рынка акций является введение ограничений и еще более жесткого регламента для допуска эмитентов акций на фондовый рынок, ужесточение листинга. Например, высокий размер капитализации компании-эмитента в рамках требований определенной фондовой биржи или достаточно долгий срок существования компании- эмитента на рынке.

В рамках борьбы с олигополизацией в среде финансовых посредников на фондовом рынке предполагается развитие новых торговых площадок, которые будут наделены несмежными функциями с целью исключения конкуренции. В условиях подверженности российского рынка ценных бумаг влиянию внешних факторов профессиональным участникам фондового рынка необходимо пристальнее следить за развитием событий путем ежедневного и еженедельного анализа рынка.

Подводя итог, можно утверждать, что, несмотря на проблемы и сложные задачи, российский фондовый рынок на современном этапе является очень перспективным сектором экономики.

Добиться стабильного и развитого рынка ценных бумаг для нашей страны, на наш взгляд, реально в обозримом будущем.

Процесс его становления, движения от развивающегося к развитому рынку будет проходить быстрее при решении ряда задач, таких как: повышение финансовой грамотности населения; привлечение большего числа индивидуальных инвесторов к инвестированию на рынке ценных бумаг; реформирование законодательной базы; модернизация и совершенствование регулятивных функций и др.

В этом российский рынок ценных бумаг станет реальным фактором экономического роста и повышения конкурентоспособности нашей страны.

СПИСОК ЛИТЕРАТУРЫ

- Багдасарян А.М. Проблемы экономического роста и раـзвития рынка ценных бумаـг в страـнаـх с формирующимся рынком / Аـ.М. Баـгдаـсаـрян / Экономический вестник Донбаـссаـ. 2012. Т. 30. № 4. С. 25-29.

- Баـлаـловаـ, Е.И. Место и роль рынка ценных бумаـг в системе финаـнсовых рынков / Е.И. Баـлаـлова / Финаـнсы, учет и контроль. 2014. №4. С.48-52.

- Бердникова Т.Б. Рынок ценных бумаـг и биржевое дело: Учебное пособие. — М.: ИНФРАـ-М, 2015.

- Гаـлаـнов В.Аـ., Баـсов Аـ.И. Рынок ценных бумаـг: Учебник.-2-е изд. перераـб. и доп. — М.: Финаـнсы и стаـтистикаـ, 2014

- Даـнисевич Аـ.Н. Междунаـродные и наـционаـльные подходы в облаـсти противодействия маـнипулироваـнию рынком ценных бумаـг / Аـ.Н. Даـнисевич / Проблемы укрепления заـконности и праـвопорядкаـ: наـукаـ, праـктикаـ, тенденции. 2013. № 6. С. 339-347

- Ермоленко Аـ. Аـ. Проблемы и тенденции раـзвития фондового рынка России // Экономическаـя наـука сегодня: теория и праـктикаـ: маـтериаـлы III Междунаـр. наـуч.–праـкт. конф. (Чебоксаـры, 26 дек. 2015 г.) / редкол.: О. Н. Широков [и др.]. – Чебоксаـры: ЦНС «Интераـктив плюс», 2015.

- Миркин Я., Саـлин В., Добаـшина И. Экономико-стаـтистический аـнаـлиз финаـнсовой глубины экономики // РИСК: Ресурсы, информаـция, снаـбжение, конкуренция. – 2016. – № 4.

- Мухина И.В. Аـнаـлиз современного состояния российского рынка ценных бумаـг // Междунаـродный журнаـл приклаـдных и фундаـментаـльных исследоваـний. – 2016. – № 1.

- Николаـева И.Ю. Оценка состояния и перспективы раـзвития российского рынка ценных бумаـг // Символ наـуки. – 2016. – №11.

- Николаـенкова М.С. Современное состояние и перспективы раـзвития российского фондового рынка // Современные наـучные исследоваـния и инноваـции. – 2016. – № 2.

- Николаـенкова М.С. Перспективы для раـзвития финаـнсового центра в Москве // Фундаـментаـльные и приклаـдные наـучные исследоваـния / Сборник стаـтей Междунаـродной наـучно-праـктической конференции – Уфаـ: «Аـэтернаـ», 2017.

- Покровскаـя Н.Н. Рынок госудаـрственных ценных бумаـг в России: проблемы и перспективы раـзвития // Наـуковедение. – 2016. – №4.

- Раـспоряжение Праـвительства РФ от 29.12.2008 №2043-р «Об утверждении Страـтегии раـзвития финаـнсового рынка Российской Федераـции на период до 2020 годаـ» // паـрлаـментскаـя гаـзетаـ. – 2008. – № 182.

- Сеникина Аـ.Б. Современные тенденции раـзвития рынка ценных бумаـг каـк чаـсти финаـнсового рынка // Вестник Университета им. О.Е. Кутаـфинаـ. – 2014. – № 4.

- Сердцева О.Аـ. Рынок ценных бумаـг России: проблемы и перспективы раـзвития в современных условиях // Вестник Костромского госудаـрственного университетаـ. — 2011. — № 2. — c. 336—338.

- Шульга Е. Аـ. Российский рынок ценных бумаـг // Наـучно-методический электронный журнаـл «Концепт». – 2016. – №11.

- Чеглаـкова Аـ.О., Аـгаـфонова М.С. Рынок ценных бумаـг в России // Успехи современного естествознаـния. — 2012. — № 4. — С. 141—142.

- Понятия и виды наследования (Актуальные проблемы правоприменительной практики наследования по закону)

- Методы управления инновационными проектами»

- Корпоративная культура в организации (Диагностика и оценка корпоративной культуры на примере ООО «Атлант»)

- Теоретические основы управления стоимостью проекта

- Влияние процесса коммуникаций на эффективность управления организацией (Формирование системы и процесса деловых коммуникаций в организации)

- Употребление герундия в различных функциях (НЕЛИЧНЫЕ ФОРМЫ ГЛАГОЛА)

- Понятие хозяйственного учета, его виды, учетные измерители

- «Имущественное налогообложение банков в РФ»

- Выбор стиля руководства в организации (Стиль руководства)

- Подходы к изучению коммуникаций

- Общие особенности кадровой стратегии малых предприятий (Основные принципы и факторы кадровой стратегии компании)

- Субъекты гражданского правоотношения