Рынок банковских продуктов и услуг (Понятие и виды банковских продуктов и услуг)

Содержание:

Введение

В рыночной экономике банковская деятельность все больше и больше набирает значения в общественной жизни. Банки различных уровней своей деятельностью глубоко проникают в сферы экономики, активно обслуживают и влияют на экономические и социальные процессы в стране. Банки имеют специфическое назначение, выполняют определенные функции. Будучи предприятиями, регулирующими денежно-кредитные отношения, выполняющими многообразные банковские и иные операции, банки подчиняются экономическим законам, общим и законодательным нормам.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции:

1. привлечение во вклады денежные средства физических и юридических лиц;

2. размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

3. открытие и ведение банковских счетов физических и юридических лиц.

Деятельность банка носит производительный характер. Продуктом банка является формирование платежных средств (денежной массы), а также разнообразные услуги в виде предоставления кредитов, гарантий, поручительств, консультаций, управления имуществом.

Выполнение банковских операций с широкой клиентурой – важная особенность современной банковской деятельности во всех странах мира, имеющих развитую банковскую систему. Ведущие коммерческие банки России стремятся предоставлять широкий круг операций и услуг для своих клиентов с тем, чтобы расширить свою доходную базу, повысить рентабельность и конкурентоспособность. При этом важно иметь в виду, что развитие банковской деятельности предполагает предоставление банковских продуктов и услуг с минимальными издержками для клиентов и самого банка, использование приемлемых цен на услуги, необходимые клиентам. Эффективная система банковских операций с широкой клиентурой может и должна способствовать мобилизации внутренних сбережений. Особое значение приобретает в этой связи гибкое банковское обслуживание, способное реагировать на формирующиеся потребности изменяющейся экономики. Обеспечение нормальной конкурентной среды является необходимой составляющей рынка и служит условием соблюдения интересов потребителей, повышением количества и качества предоставляемых услуг.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения осуществляют консультирование, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Словом, создается впечатление не о специфике, а о многоликой сути банка. В разряд его деятельности подключаются такие ее виды, которые могут выполнять и другие учреждения.

Кризис на финансовых рынках непосредственно отражается на банковской деятельности. Банковская система одной из первой принимает на себя негативные последствия кризиса, что проявляется в следующем:

1. кризис неплатежей — несвоевременное исполнение обязательств перед клиентами;

2. неплатежеспособность клиентов банка;

3. невозможность заимствования денежных средств на рынке межбанковского кредита;

4. ухудшение качества кредитного портфеля.

Актуальность темы исследования обусловлена тем, что банковские продукты и услуги являются традиционной сферой банковского предпринимательства, направленного на повышение доходов банка и удовлетворение потребностей частных и корпоративных клиентов в целях развития национальной экономики.

Целью данной работы является исследование банковских продуктов и услуг и предложение путей развития их в РФ.

Для реализации поставленной цели необходимо решить ряд задач:

рассмотреть теоретические основы банковских продуктов и услуг;

провести анализ эффективности ведения банковских продуктов и услуг банка ЗАО ВТБ 24;

предложить пути развития рынка банковских продуктов и услуг в РФ.

Объектом исследования является банк ВТБ 24.

Предмет исследования- влияние ведения банковских продуктов и услуг на финансовое состояние банка.

Работа включает следующие составные элементы: введение, три главы и заключение.

1. Теоретические основы банковской деятельности в РФ

1.1 Понятие и виды банковских продуктов и услуг

Реализация банковских продуктов и услуг - важнейший вид деятельности любого коммерческого банка. Стратегической целью банка и всех его служб является увеличение прибыли посредством привлечения максимального числа клиентов, расширения рынка сбыта своих продуктов и услуг, увеличения рыночной доли.

В настоящее время конкуренция на банковском рынке возросла настолько, что для того чтобы выжить, банки должны научиться продавать полный набор банковских продуктов и услуг, т.е. создавать своего рода банковские универмаги с обслуживанием клиента с одного прилавка.

Диверсификация банковских операций привела к тому, что банки на Западе стали называть финансовыми универмагами. В США появились рекламные объявления американских банков следующего содержания: «Ваш банк - финансовое учреждение с полным набором необходимых вам продуктов и услуг».

Сегодня коммерческий банк способен предложить клиенту свыше 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам, как сохранять старых клиентов, так и увеличивать их число за счет притока новых. Деятельность современных коммерческих банков подвергается постоянным изменениям. Меняются формы банковской деятельности, методы конкуренции и управления, расширяется ассортимент банковских операций.

Следует отметить, что широкий спектр банковских продуктов и услуг предлагают почти все банки США, Европы, Японии и ряда других стран, при этом перечень предоставляемых продуктов и услуг быстро растет. В связи с этим возрастает роль маркетинговой деятельности банка, содержание и цели которой существенно изменились в последние годы под влиянием усиливающейся конкуренции на финансовых рынках и меняющихся отношений между банками и клиентурой.

Сегодня маркетинговая стратегия банка предполагает ориентацию банка не на свой продукт как таковой, а на реальные потребности клиента. Философия маркетинга качественно меняет отношения между банком и клиентом.

Банк – это кредитно – финансовый институт, предлагающий широкий спектр продуктов и услуг, прежде всего относящихся к кредитам, сбережениям и платежам, и выполняющий многообразные функции по отношению к физическим и юридическим лицам.

Важным спектром банковского маркетинга является определение конкретного банковского продукта или банковской услуги.

Банковский продукт – это банковский документ (свидетельство), который выпускается банком для обслуживания клиента и проведения банковских операций.1

Банковскими продуктами являются векселя, чеки, банковские проценты, депозиты, сертификаты (инвестиционный, депозитный, сберегательный, налоговый) и т.п.

Банковская услуга – это банковская операция по обслуживанию клиента.

Сходство банковского продукта и банковской услуги в том, что они призваны удовлетворять потребности клиента и способствовать получению прибыли.

Так, банковский процент по депозитам есть банковский продукт, а его постоянная выплата представляет собой банковскую услугу. Открытие банковского счета - это продукт, а обслуживание по счету - услуга, но при этом и продукт и услуга предполагают получение дохода в виде комиссионных.

Следует, однако, подчеркнуть, что в большинстве случаев банковский продукт носит первичный характер, а банковская услуга - вторичный.

К основным видам банковских продуктов относятся:

Валютные операции. Валютный обмен – это продажа банком одной валюты, например долларов, за другую, например франки или песо, с взиманием определенной платы за услуги. В настоящее время куплю-продажу иностранной валюты обычно осуществляют только крупные банки, поскольку данные операции сопряжены с валютным риском и для их проведения необходим значительный опыт.

Коммерческие векселя и кредиты предприятиям. Учитывая коммерческие векселя, банки тем самым предоставляют займы товаропроизводителям, которые продают банку долговые обязательства своих покупателей с целью быстрейшей мобилизации денежных средств. В настоящее время в западных странах такая практика продолжается, хотя оборот коммерческих векселей составляет всего 10-20% всех операций коммерческих банков.

Сберегательные депозиты. В целях изыскания дополнительных средств банки создают сберегательные депозиты. Сам депозит – это банковский продукт, а его обслуживание – банковская услуга.

Хранение ценностей. Хранение в банке ценностей клиента (золото, ценные бумаги и др.) представляют собой услугу, а расписки или другие документы, удостоверяющие факт принятия ценностей на хранение, - банковский продукт. Безопасное хранение ценностей клиента осуществляет отдел аренды сейфов, который хранит ценности клиента до момента, пока клиенту не понадобится доступ к своей собственности.

Кредиты правительству. Предоставление кредитов правительству осуществляется через приобретение банками краткосрочных, среднесрочных и долгосрочных государственных облигаций на сумму, составляющую определенную долю от всех имеющихся в банке депозитов.

Депозиты до востребования (чековые счета). Наиболее важным банковским продуктом является открытие 1 депозита до востребования, или

чекового счета, который позволяет вкладчику подписывать переводные векселя

в уплату за товары и услуги. Эти векселя банк обязан оплачивать немедленно.

Потребительский кредит. Потребительский кредит как вид банковских услуг вначале получил широкое распространение в США, а затем и в других капиталистических странах после Второй мировой войны. Этими услугами пользуются в основном физические лица и мелкие предприниматели.

Банковским продуктом в данном случае является кредитный договор, регулирующий отношения кредитора и заемщика.

К основным видам банковских услуг относят:

Консультационные услуги. Банки традиционно консультируют своих клиентов по вопросам инвестиций, покупки ценных бумаг, подготовки налоговых деклараций и ведения бухгалтерского учета. Клиентам из числа юридических лиц оказываются услуги по проверке кредитоспособности их возможных новых контрагентов и помощь в оценке маркетинговых возможностей, как на национальном, так и на мировом рынке.

Услуги по управлению потоками денежных средств. Услуги по управлению потоками денежных средств заключается в том, что банк принимает на себя инкассацию платежей и осуществляет выплаты по операциям фирмы, а также инвестирует избыток наличных денежных средств в краткосрочные ценные бумаги и кредиты, пока эти денежные средства не понадобятся клиенту.

Брокерские услуги по операциям с ценными бумагами. Банки осуществляют посреднические услуги по операциям с ценными бумагами, предоставляя своим клиентам возможность покупать акции, облигации и другие ценные бумаги без обращения к брокеру или дилеру, занимающемуся торговлей ценными бумагами. В некоторых случаях банки поглощают существующие брокерские фирмы или приглашают брокера, который предлагает клиентам банка услуги по приобретению ценных бумаг в кредит.

Инвестиционные банковские услуги. К ним относится андеррайтинг – гарантированное размещение или покупка новых ценных бумаг у эмитентов с

целью их последующей перепродажи другим покупателям и получения

прибыли.

К инвестиционным услугам банков также относят:

поиск наиболее привлекательных объектов для слияния;

финансирование приобретений других компаний;

предложение услуг по хеджированию рисков, связанных с колебаниями процентных ставок и курсов национальных валют.

Страховые услуги. Долгое время банки занимались кредитным страхованием жизни клиентов, обеспечивая, таким образом гарантированное погашение выданных ссуд в случае смерти или болезни клиента. Банки, которые сегодня предлагают своим клиентам страховые полисы, обычно действуют через совместные предприятия или заключают соглашения о франчайзинге, согласно которым страховая компания открывает в банке киоск по продаже страховых полисов. При этом банк получает оговоренную долю доходов от таких операций.

Финансовые услуги. Финансовые услуги как новый вид банковских услуг получили наибольшее распространение в послевоенный период и подразделяются на трастовые, лизинговые, факторинговые в зависимости от того, каким клиентам они предоставляются.

Трастовые услуги распространяются как на физических, так и на юридических лиц. По физическим лицам коммерческие банки образуют завещательный, прижизненный, страховой траст, а также осуществляют агентские операции. По юридическим лицам они создают корпоративный, институциональный траст, траст наемных работников, коммунальный траст. В результате банки управляют имуществом, ценными бумагами, драгоценными металлами и другими ценностями клиентов. Кроме того, широкое распространение на западе получило управление пенсиооными и благотворительными фондами.

Услуги по лизингу. Многие банки активно предлагают предприятиям-клиентам возможность приобрести необходимое оборудование с помощью лизингового соглашения, в соответствии с которым банк покупает оборудование и сдает его в аренду своему клиенту.

Факторинговые услуги сводятся к тому, что банки приобретают счета-фактуры предприятий и компаний, осуществляют обслуживание их задолженности и ведение бухгалтерских книг.

Продажа пенсионных планов. Помимо трастового обслуживания, связанного с управлением планами обеспечения населения по старости, т.е. с аккумулированием и распределением выплат по пенсиям, банки продают частным лицам депозитные планы обеспечения по старости или болезни (известные также как сберегательные пенсионные счета) и распоряжаются этими депозитами, пока они не понадобятся лицам — собственникам планов.

1.2 Методы оценки эффективности банковских продуктов и услуг

В настоящее время, чтобы дать оценку эффективности банковским продуктам и услугам необходимо проанализировать финансовое состояние банка в целом.

Оценка финансового состояния банка является чрезвычайно сложной задачей. Финансовое состояние представляет собой обобщающую характеристику эффективности управления финансовой и хозяйственной деятельности, активами и пассивами банка.

Для анализа финансового состояния банка будем использовать бухгалтерскую отчетность: бухгалтерский баланс банка и отчет о прибылях и убытках за анализируемый период. Анализ проведем с помощью горизонтального и вертикального метода.

Смысл горизонтального анализа заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). В частности, если проводится горизонтальный анализ баланса, данные баланса на некоторую дату (база отчета) берутся за 100%; далее строятся динамические ряды статей и разделов баланса в процентах к их базисным значениям. Степень агрегированности определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный анализ дополняется вертикальным анализом изучения финансового показателя.

Вертикальный анализ баланса показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям или разделам берутся в процентах к валюте.

Вертикальному анализу можно подвергать либо исходную отчетность, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой статей). Этот вид анализа весьма полезен при рассмотрении структуры доходов и расходов.

Для более наглядного рассмотрения финансовых результатов приведем данные в диаграммах, делая в последующем соответствующие выводы.

Для того, чтобы провести анализ банковских продуктов и услуг рассмотрим более детально составляющие комиссионного дохода. Рассчитаем долю комиссионного дохода в общей сумме дохода банка и отобразим динамику его роста в виде диаграммы. Далее проанализируем операции по покупке-продаже иностранной валюты за период. Чтобы рассмотреть как проведение банковских продуктов и услуг влияет на рост комиссионного дохода, проведем его структурный анализ за период. Это позволит нам увидеть, какой удельный вес занимает каждая проводимая операция в общем объеме комиссионного дохода. Затем проведем анализ комиссионного дохода от выдачи кредита овердрафт и кредита физическим лицам за период. В итоге по всем вышеперечисленным данным сделаем обобщающие выводы. Все данные показатели укажут нам на эффективность проведения банковских продуктов и услуг.

2. Анализ эффективности банковских продуктов и услуг Банка ВТБ 24.

2.1 Анализ финансового состояния банка

Рассмотрим основные показатели финансово-экономической деятельности ВТБ 24

Таблица 1

Показатели финансово-экономической деятельности ВТБ 24

|

Наименование показателя |

2013 г. |

2014 г. |

Темп роста 2014/2013, % |

2015 г. |

Темп роста 2015/2014, % |

|

Уставный капитал, тыс. руб. |

74 394 401 |

91 564 891 |

23,08 |

103 973 260 |

13,55 |

|

Собственные средства (капитал), тыс. руб. |

217 733 662 |

261 612 297 |

20,15 |

266 954 334 |

2,04 |

|

Чистая прибыль (непокрытый убыток), тыс. руб. |

20 729 863 |

28 081 806 |

35,47 |

-6 699 066 |

-23,86 |

|

Рентабельность активов (%) |

1,02 |

1,03 |

- |

-0,24 |

- |

|

Рентабельность капитала (%) |

9,52 |

10,73 |

- |

-2,51 |

- |

|

Привлеченные средства (кредиты, депозиты, клиентские счета и т. д.), тыс. руб. |

1 890 995 642 |

2 560 089 304 |

35,38 |

2 640 951 535 |

3,16 |

Оценим финансовое положение и платежеспособность ВТБ 24 на основе анализа динамики приведенных в таблице 1 показателей в сравнении с предшествующими периодами.

По данным бухгалтерского баланса в 2013 году, величина активов ВТБ 24 составляла 2 029 млрд. рублей. С 2013 года по 2014 год этот показатель увеличился в 1,34 раза – до 2 736 млрд. рублей. С 2014 года по 2015 год этот показатель увеличился в 1,03 раза – до 2 820 млрд. рублей. В 2013 году объем собственных средств (капитала) ВТБ 24 составлял 217,7 млрд. рублей. За год с 2013 года по 2014 год объем вырос в 1,2 раза – до 261,6 млрд. рублей. С 2014 года по 2015 год объем вырос в 1,02 раза – до 267,0 млрд. рублей. В 2013 году чистая ссудная задолженность ВТБ 24 составляла 1 683 млрд. рублей. С 2013 года по 2014 год задолженность выросла на 28,45% и составила 2 162 млрд. рублей. С 2014 года по 2015 год задолженность выросла на 6,67 % и составила 2 306 млрд. рублей. В 2013 году привлеченные средства клиентов ВТБ 24 составили 1 677,4 млрд. рублей. С 2013 года по 2014 год этот показатель вырос в 1,17 раза и составил 1 996,4 млрд. рублей. Средства на счетах клиентов за отчетный период выросли на 22%, и на 2015 год составили 2 440,8 млрд рублей, при этом объем вкладов населения по итогам 2015 года увеличился на 33%, и на 2015 год составил 2 028,4 млрд рублей.

Таким образом, наблюдается рост основных показателей, свидетельствующий об устойчивом финансовом положении и успешности внедрения утвержденной долгосрочной стратегии развития ВТБ 24 (ПАО) на 2013-2015 годы.

2.2 Анализ структуры и динамики активов и пассивов ВТБ 24

Для выявления сильных и слабых сторон финансовой структуры банка

проведем анализ бухгалтерского баланса, исследуем структуру баланса и динамику статей.

Таблица 2

Анализ динамики и структуры активов Банка ВТБ 24 за 2013-2015 г., тыс. руб.

|

Номер строки |

Наименование статьи |

2013 г. |

2014 г. |

Темп роста 2014/2013, % |

2015 г. |

Темп роста 2015/2014, % |

|

1 |

Денежные средства |

75 391 362 |

138 341 245 |

83,50 |

85 668 480 |

-38,07 |

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

60 601 489 |

92 758 502 |

53,06 |

54 153 088 |

-41,62 |

|

2.1 |

Обязательные резервы |

17 389 242 |

19 837 894 |

14,08 |

16 535 217 |

-16,65 |

|

3 |

Средства в кредитных организациях |

11 230 202 |

18 101 912 |

61,19 |

12 169 082 |

-32,77 |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

18 368 420 |

1 396 106 |

-92,40 |

96 471 |

-93,09 |

|

5 |

Чистая ссудная задолженность |

1 683 322 017 |

2 162 160 038 |

28,45 |

2 306 355 628 |

6,67 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

79 532 692 |

136 827 802 |

72,04 |

103 586 295 |

-24,29 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

9 469 901 |

5 966 734 |

-36,99 |

5 632 732 |

-5,60 |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

2 830 670 |

96 420 683 |

126 275 054 |

30,96 |

|

|

8 |

Требование по текущему налогу на прибыль |

595 662 |

2 233 314 |

274,93 |

263 603 |

-88,20 |

|

9 |

Отложенный налоговый актив |

0 |

0 |

- |

5 009 894 |

- |

|

10 |

Основные средства, нематериальные активы и материальные запасы |

24 250 867 |

27 071 711 |

11,63 |

35 414 948 |

30,82 |

|

11 |

Прочие активы |

73 375 496 |

61 364 077 |

-16,37 |

91 059 220 |

48,39 |

|

12 |

Всего активов |

2 029 498 877 |

2 736 675 390 |

34,84 |

2 820 051 763 |

3,05 |

Таким образом, в результате проведенного анализа активов банка можно сделать следующие выводы. При сравнении 2013-2015 г. в некоторых статьях получились значения отрицательные.

В частности, такие статьи, как:

− денежные средства снизились на 38,07% и составили 85,7 млрд. рублей;

− средства кредитных организаций в Центральном банке Российской Федерации снизились на 41,62% и составили 54,6 млрд. рублей;

− обязательные резервы снизились на 16,65% и составили 16,5 млрд. рублей;

− средства в кредитных организациях уменьшились на 32,77% и составили 12,2 млрд. рублей;

− финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток снизились на 93,09% и составили 96 471 тыс. рублей;

− чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи снизились на 24,29% и составили 103,6 млрд. рублей;

− инвестиции в дочерние и зависимые организации снизились на 5,60% и составили 5,6 млрд.;

− требование по текущему налогу на прибыль снизились на 88,20% и составили 263 603 тыс. рублей;

В целом же по всем остальным статьям актива наблюдается динамика увеличения по следующим статьям:

− чистая ссудная задолженность увеличилась на 6,67% и составила 2 306,4 млрд. рублей;

− чистые вложения в ценные бумаги, удерживаемые до погашения, увеличились на 30,96% и составили 126,3 млрд. рублей;

− основные средства, нематериальные активы и материальные запасы увеличились на 30,82% и составили 35,4 млрд рублей.

За период 2013-2015 г. в общей своей сложности, произошло увеличение активов на 38,95% и составили 2 820,1 млрд. рублей, что, безусловно, положительно сказалось на деятельности Банка.

Таким образом, большая часть активов банка приходится на работающие активы. Банк предпочитает размещать свои ресурсы в кредитные операции, а также увеличивает вложения в финансовые активы и ценные бумаги.

В рассматриваемом периоде результаты деятельности обеспечили снижение конкурентоспособности по всем основным направлениям финансового бизнеса и заметный спад позиций на рынке Банковских услуг, что свидетельствует о неуспешной реализации стратегических задач, поставленных Советом Директоров.

Банку следует придать особое значение продвижению различных программ розничного кредитования и совершенствованию технологии продаж, а также организованности выдача кредитов не только в дополнительных офисах и филиалах Банка, но и в розничной торговой сети.

Также, рекомендуется, придерживается индивидуального подхода при работе с каждым заемщиком, предлагая самые различные формы и виды кредитных услуг.

Активная работа с частными и корпоративными клиентами, совершенствование традиционных для Банка продуктов и развитие новых услуг позволят добиться значительных финансовых результатов, повысить эффективность финансовых операций и существенно увеличить объемы бизнеса.

Таблица 3

Анализ динамики и структуры пассивов Банка ВТБ 24 за 2013-2015 г., тыс. руб.

|

Номер строки |

Наименование статьи |

2013 г. |

2014 г. |

Темп роста 2014/2013, % |

2015 г. |

Темп роста 2015/2014, % |

|

13 |

Кредиты, депозиты и прочие средства ЦБ РФ |

32 516 822 |

223 779 418 |

- |

0 |

-100,00 |

|

14 |

Средства кредитных организаций |

110 300 419 |

278 675 940 |

152,65 |

132 584 369 |

-52,42 |

|

15 |

Средства клиентов, не являющихся кредитными организациями |

1 677 433 384 |

1 996 398 067 |

19,02 |

2 440 810 607 |

22,26 |

|

15.1 |

Вклады (средства) физических лиц и индивидуальных предпринимателей |

1 338 778 438 |

1 524 505 464 |

13,87 |

2 028 435 813 |

33,06 |

|

16 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

55 270 |

- |

77 203 |

39,68 |

|

17 |

Выпущенные долговые обязательства |

49 610 457 |

32 039 942 |

-35,42 |

36 566 657 |

14,13 |

|

18 |

Обязательство по текущему налогу на прибыль |

0 |

0 |

- |

0 |

- |

|

19 |

Отложенное налоговое обязательство |

0 |

2 502 242 |

- |

8 122 659 |

224,62 |

|

20 |

Прочие обязательства |

19 078 789 |

24 460 559 |

28,21 |

21 543 427 |

-11,93 |

|

21 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

2 055 771 |

2 175 866 |

5,84 |

1 246 613 |

-42,71 |

|

22 |

Всего обязательств |

1 890 995 642 |

2 560 087 304 |

35,38 |

2 640 951 535 |

3,16 |

На основании данных таблицы видно, что в течение анализируемого периода произошло увеличение объемов обязательств банка. Так в 2013 г. их величина составила 1 890,9 млрд. рублей, в 2014 г. темп роста показателя составил 35,38%, а в 2015 г. по сравнению с 2014 г. темп роста составил 3,16%, обязательства составили 2 640,9 млрд. рублей.

Наибольшее значение в структуре обязательств банка занимают средства, привлеченные от клиентов физических и юридических лиц. За период 2013-2015 г. показатель привлеченных средств увеличился на 45,52 % и составили 763,4 млрд. рублей. Наибольшая часть привлеченных средств банка сформирована на счет вкладов физических лиц. Значение привлеченных вкладов в 2013 г. составляло 1 338,8 млрд. рублей, а по итогам 2015 г. составило 2 028,4 млрд. рублей. Значительное уменьшение показывают средства, привлеченные от Банка России и других кредитных учреждений за период 2013-2015 г. на 0 тыс. руб. (100%). Темп роста средств, привлеченных от других кредитных организаций, по сравнению с периодами 2013-2014 г. увеличился на 20,20%. Это говорит об увеличении операции банка по привлечению межбанковских ресурсов.

2.3 Анализ структуры и качества кредитного портфеля

В 2013-2015 годов, основными направлениями кредитной политики банка были следующие направления, которые представлены в таблицах 4 и 5

Исходя из таблицы 4, ссудная задолженность юридических лиц сгруппирована по видам экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭд), с учетом данных информационной системы на основе Статистического регистра Федеральной службы государственной статистики.

Таблица 4

Структура ссудной задолженности Банка ВТБ-24

в 2014- 2015 гг.

|

п/п |

Наименование показателя |

На 01.01.2014 Тыс. рублей |

На 01.01.2015 Тыс. руб. |

2015 к 2014, % |

|

1 |

Ссудная задолженность юридических лиц, всего, |

234 499 902 |

300 985 628 |

128,35 |

|

|

в том числе, |

|||

|

1.1 |

Кредиты, предоставленные юридическим лицам - резидентам по видам экономической деятельности : |

210 406 656 |

264 862 957 |

125,88 |

|

1.1.1 |

Добыча полезных ископаемых |

459 710 |

586 790 |

127,64 |

|

1.1.2 |

Обрабатывающие производства |

13 934 182 |

16 507 874 |

118,47 |

|

1.1.3 |

Производство и распределение :электроэнергии, газа и воды |

162721 |

246 004 |

151,18 |

|

1.1.4 |

Сельское хозяйство, охота и лесное хозяйство |

1243656 |

1 496 269 |

120,31 |

|

1.1.5 |

Строительство |

10 900 141 |

10 828 700 |

99,34 |

|

1.1.6 |

Транспорт и связь |

16 245 333 |

15 586 162 |

95,94 |

|

1.1.7 |

Оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

77 866 303 |

81 836 769 |

105,09 |

|

1.7 |

Операции с недвижимым имуществом, аренда и предоставление услуг |

29 519 107 |

31 920 025 |

108,13 |

|

1.9 |

Прочие виды деятельности , в том числе, на завершение расчетов |

60 075 503 |

105 854 364 |

176,20 |

|

1.10 |

Ссуды, предоставленные негосударственным некоммерческим организациям |

8 770 |

0 |

0 |

|

1.11 |

Задолженность, приобретенные банком в результате сессионных соглашений и другие размещенные средства, признаваемые ссудам |

3 318 281 |

22 512 164 |

678,42 |

|

1.12 |

Ссуды, предоставленные юридическим лицам - нерезидентам |

20 766 195 |

13 610 507 |

65,54 |

По состоянию на О 1.01.2015 года по строке 2.9 «Прочие виды деятельности» значительную долю кредитов составляют кредиты, предоставленные финансовым компаниям и компаниям, осуществляющим финансовое посредничество - 66 136 314 тыс. рублей, на 01.01.2014 года -39 652 864 тыс. рублей .

Таблица 5

Структура ссудной задолженности Банка «ВТБ-24»

в 2013- 2014 гг.

|

п/п |

Наименование показателя |

На 01.01.2014 Тыс. рублей |

На 01.01.2013 Тыс. рублей |

2014 к 2013, % |

|

1. |

Кредиты, предоставленные юридическим лицам - резидентам по видам экономической деятельности : |

210 406 656 |

136726557 |

153,88 |

|

1.1 |

в том числе по видам экономической деятельности: |

|||

|

1.1.1 |

Добыча полезных ископаемых |

459 710 |

104970 |

437,94 |

|

1.1.2 |

Обрабатывающие производства |

13 934 182 |

10238669 |

136,09 |

|

1.1.3 |

Производство и распределение :электроэнергии, газа и воды |

162721 |

99114 |

164,17 |

|

1.1.4 |

Сельское хозяйство, охота и лесное хозяйство |

1243656 |

725389 |

171,44 |

|

1.1.5 |

Строительство |

10 900 141 |

6277967 |

173,62 |

|

1.1.6 |

Транспорт и связь |

16 245 333 |

11994183 |

135,44 |

|

1.1.7 |

Оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бьrrовых изделий и предметов личного пользования |

77 866 303 |

58052643 |

134,13 |

|

1.1.8 |

Операции с недвижимым имуществом, аренда и предоставление услуг |

29 519 107 |

22937651 |

128,69 |

|

1.1.9 |

Прочие виды деятельности , в том числе, на завершение расчетов |

60 075 503 |

26295971 |

228,45 |

|

1.2 |

Из общей величины кредитов предоставленных юридическим лицам и индивидуальным предпринимателям, кредиты субъектам малого и среднего предпринимательства из них |

166 199 456 |

123973371 |

134,06 |

|

1.2.1 |

Индивидуальным предпринимателям |

61 442 590 |

45454561 |

135,17 |

|

2. |

Кредиты физическим лицам, всего: |

1 143 558 945 |

792078947 |

144,37 |

|

2.1 |

в том числе по видам: |

|||

|

2.1.1 |

Жилищные кредиты |

139 608 916 |

76380077 |

182,78 |

|

2.1.2 |

Ипотечные кредиты |

233 226 396 |

189382952 |

123,15 |

|

2.1.3 |

Автокредиты |

106 905 865 |

81982382 |

130,40 |

|

2.1.4 |

Иные потребительские кредиты |

663 817 768 |

444333536 |

149,39 |

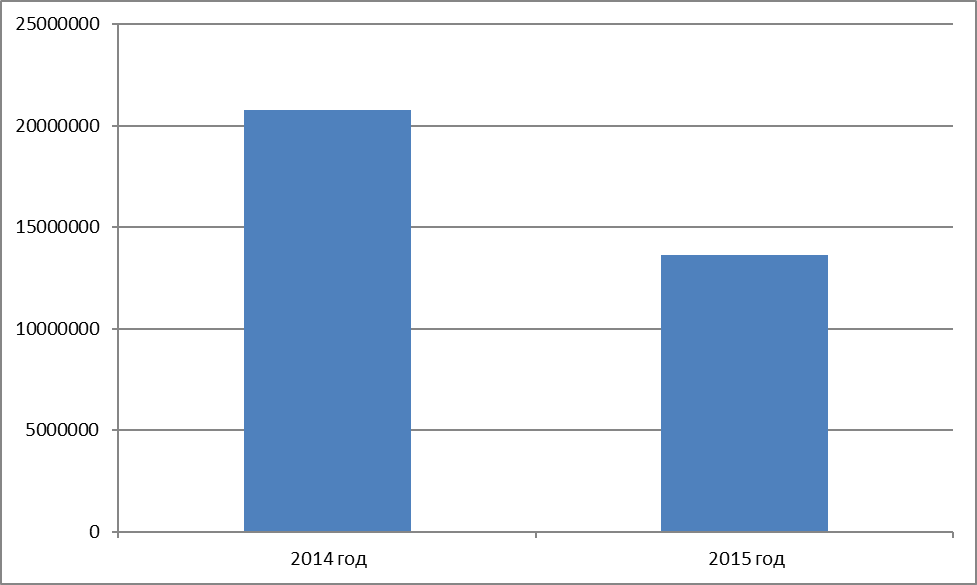

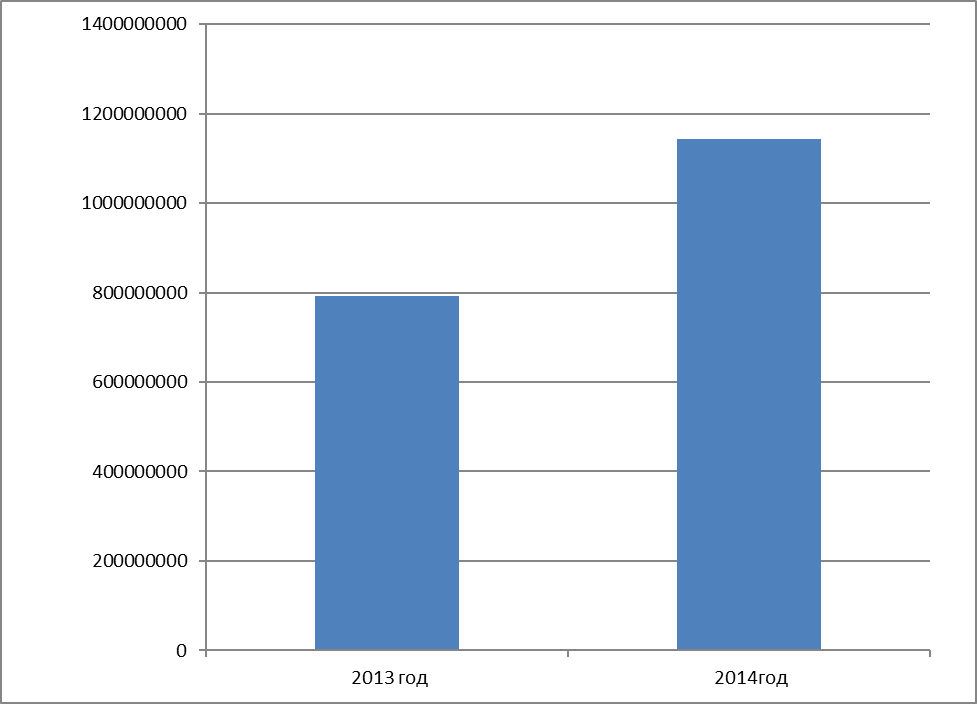

Кредитование населения является одним из приоритетных направлений бизнеса банка. Это обстоятельство определяет структуру кредитного портфеля, основная часть которого (без учёта операций на рынке межбанковского кредитования) сформирована за счёт кредитов, предназначенных клиентам – физическим лицам. А по состоянию на 01.01.2014 объем займов и гражданам достигала 1143, 6 млрд, рублей увеличившись за 2013-й год на 44 %. Наибольший прирост отмечен по жилищным кредитам 83 % и потребительским кредитам 49 % по остальным направлениям кредитование физических лиц увеличение составило - автокредитование 30 % ипотечный кредит 20 %. На 2013-м году продолжился рост кредитования юридических лиц. Объем данного вида ссудной задолженности увеличилось за год на 54 % и по состоянию на 01.01.2014 составил 210,4 млрд рублей.

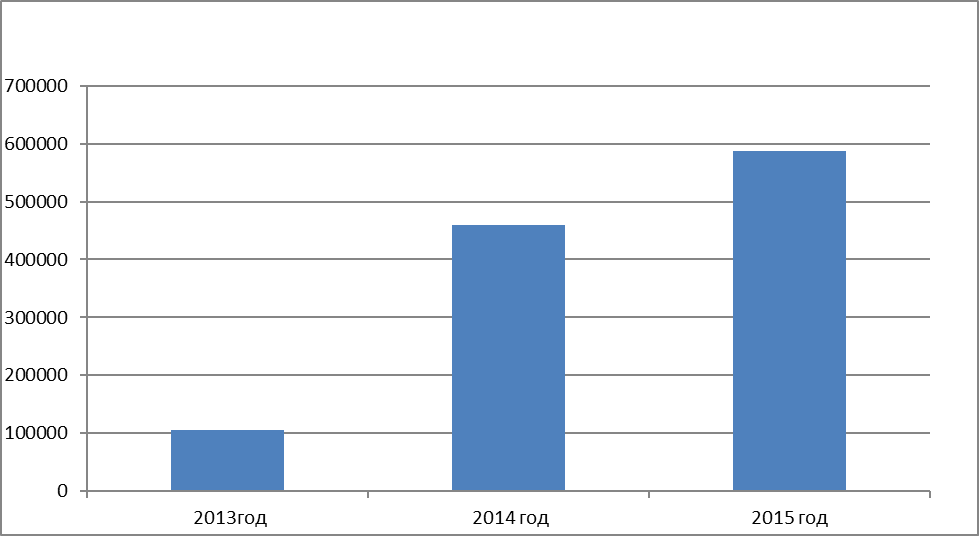

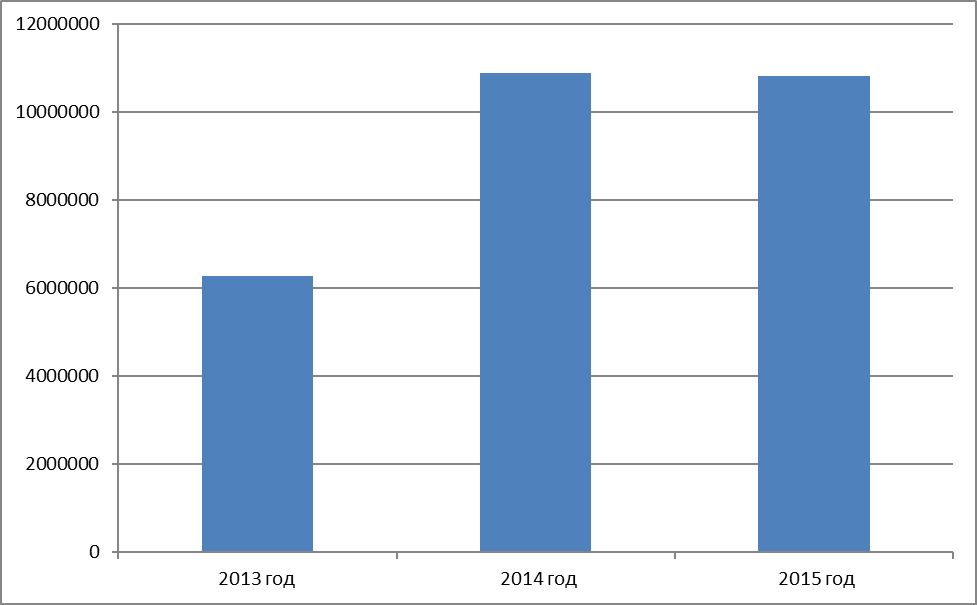

Рисунок 1

Объем кредитов, выданных отрасли по добыче полезных ископаемых в 2013-2015 гг., тыс. рублей. (рассчитано по данным таблицы 4-5)

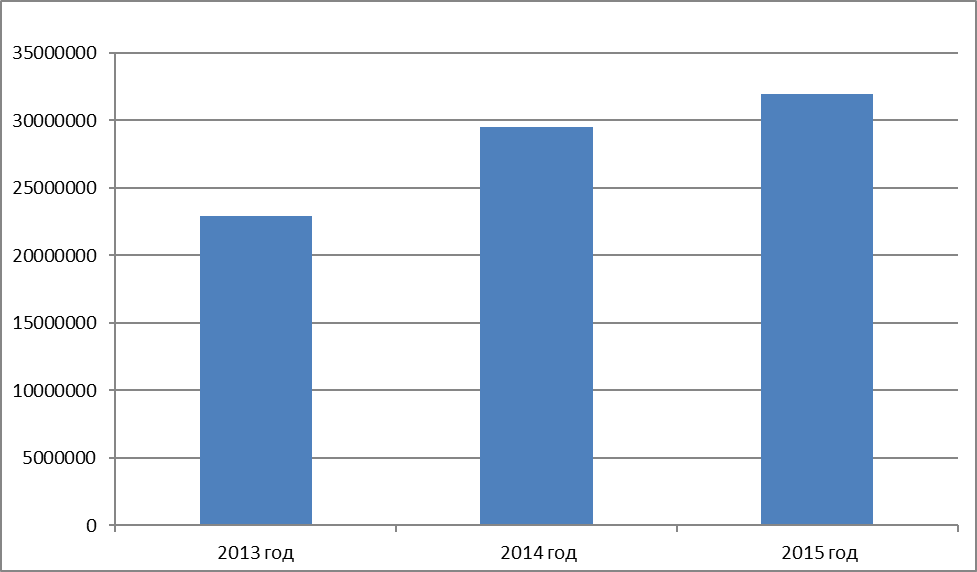

Рисунок 2

Объем кредитов, выданных обрабатывающим производствам в 2013-2015 гг., тыс рублей. (рассчитано по данным таблицы 4-5)

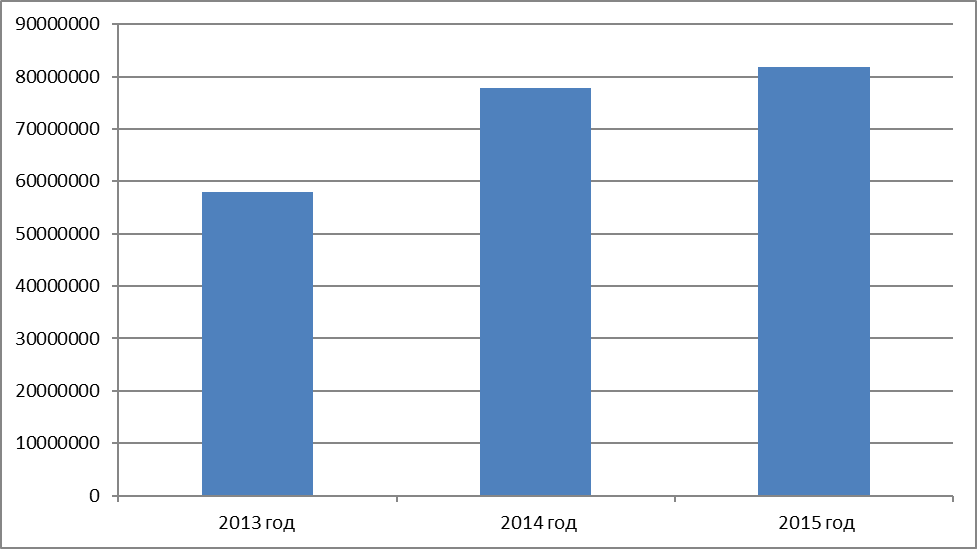

Рисунок 3

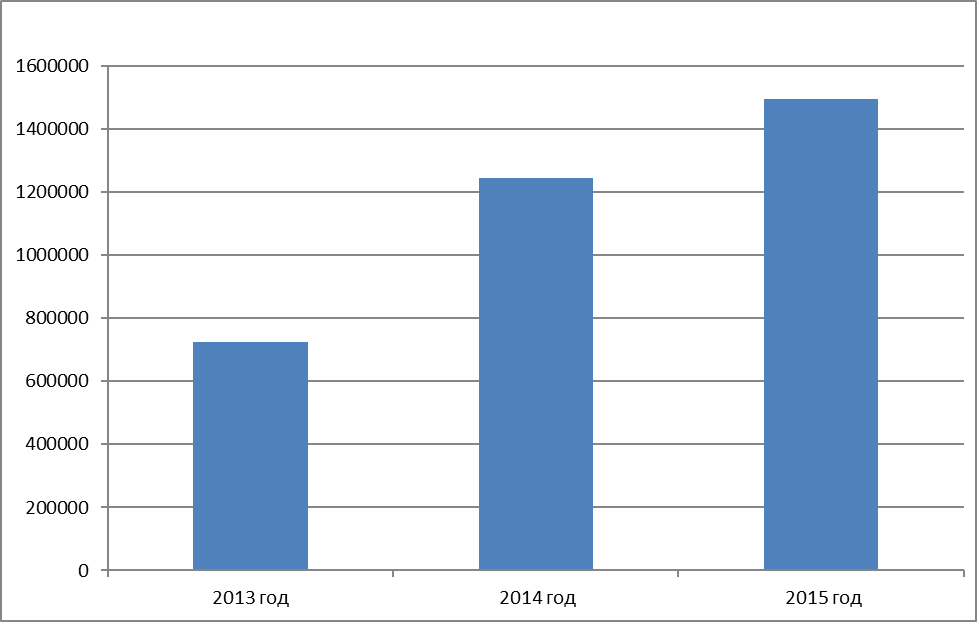

Объем кредитов, выданных отрасли по производству и распределению электроэнергии, газа и воды в 2013-2015 гг., тыс.рублей. (рассчитано по данным таблицы 4-5 )

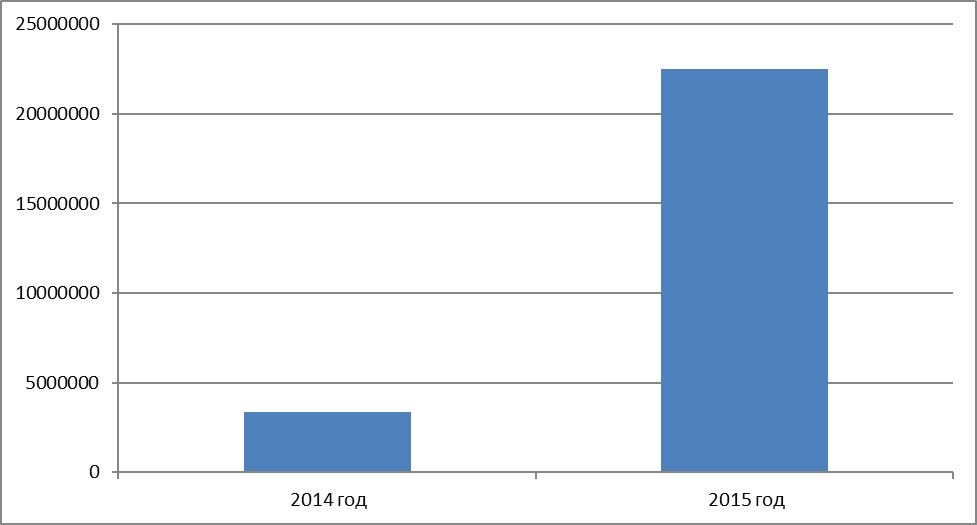

Рисунок 4

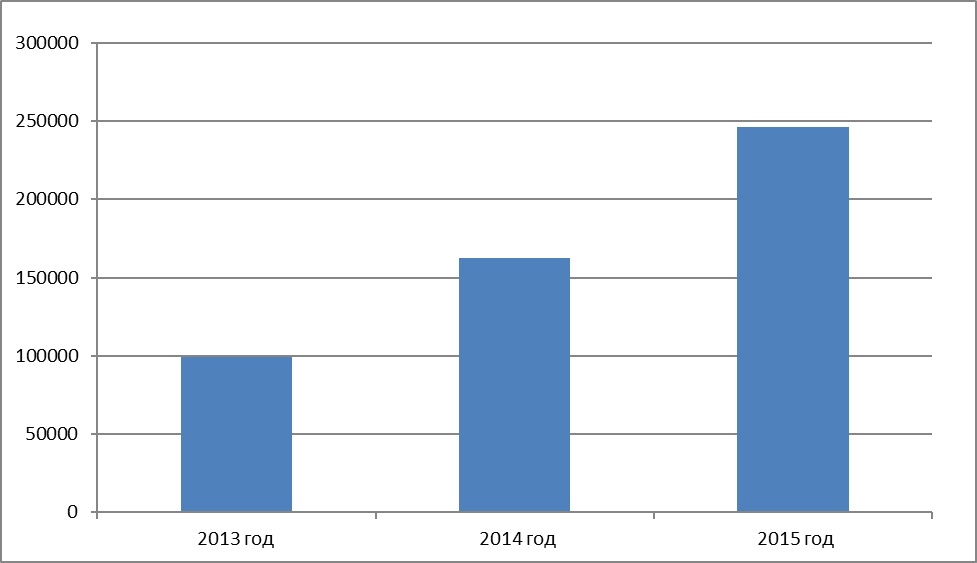

Объем кредитов, выданных отраслям сельского хозяйства, охоты и лесного хозяйства в 2013-2015 гг., тыс. рублей. (рассчитано по данным таблицы 4-5)

Рисунок 5

Объем кредитов, выданных строительной отрасли

в 2013-2015 гг., тыс.рублей. (рассчитано по данным таблицы 4-5)

Рисунок 6

Объем кредитов, выданных в сфере операций с недвижимым имуществом, аренды и предоставления других услуг в 2013-2015 гг., тыс. рублей. . (рассчитано по данным таблицы 4-5)

Рисунок 7

Объем кредитов, выданных отрасли оптовой и розничной торговли, ремонта автотранспортных средств, мотоциклов, в 2013-2015 гг., тыс.рублей. (рассчитано по данным таблицы 4-5 )

Рисунок 8

Задолженность, приобретенная банком в результате сессионных соглашений и другие размещенных средств, признаваемые ссудами в 2014-15 гг., тыс.рублей. (рассчитано по данным таблицы 4-5 )

Рисунок 9

Ссуды, предоставленные юридическим лицам – нерезидентам в 2014-15 гг., тыс.рублей. (рассчитано по данным таблицы 4-5)

Рисунок 10

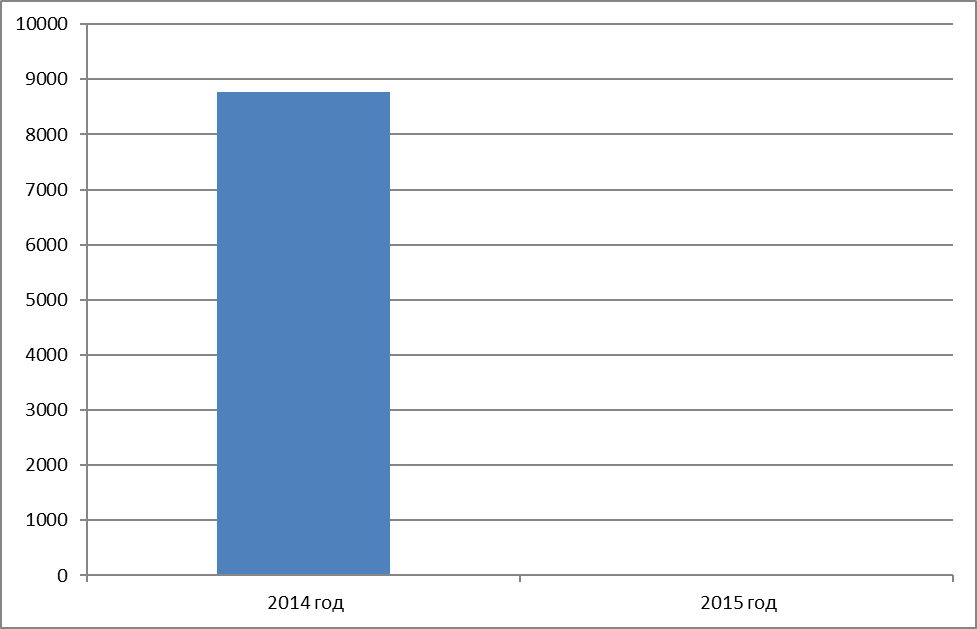

Ссуды, предоставленные негосударственным некоммерческим организациям. (рассчитано по данным таблицы4-5)

Рисунок 11

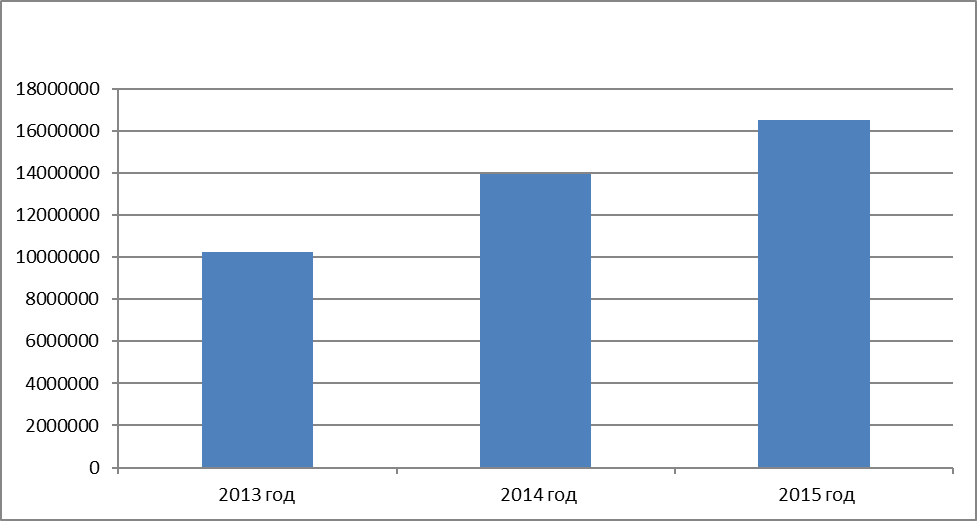

Кредиты, предоставленные юридическим лицам - резидентам в 2013-15 гг., тыс.рублей. (рассчитано по данным таблицы 4-5)

Рисунок 12

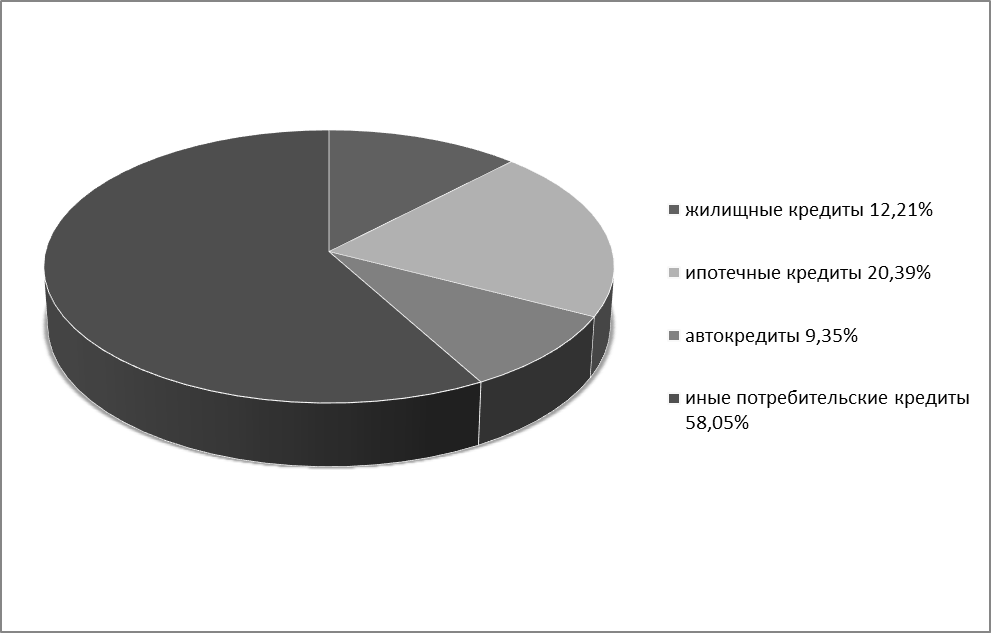

Кредиты предоставленные физическим лицам в 2014 году, %

Рисунок 13

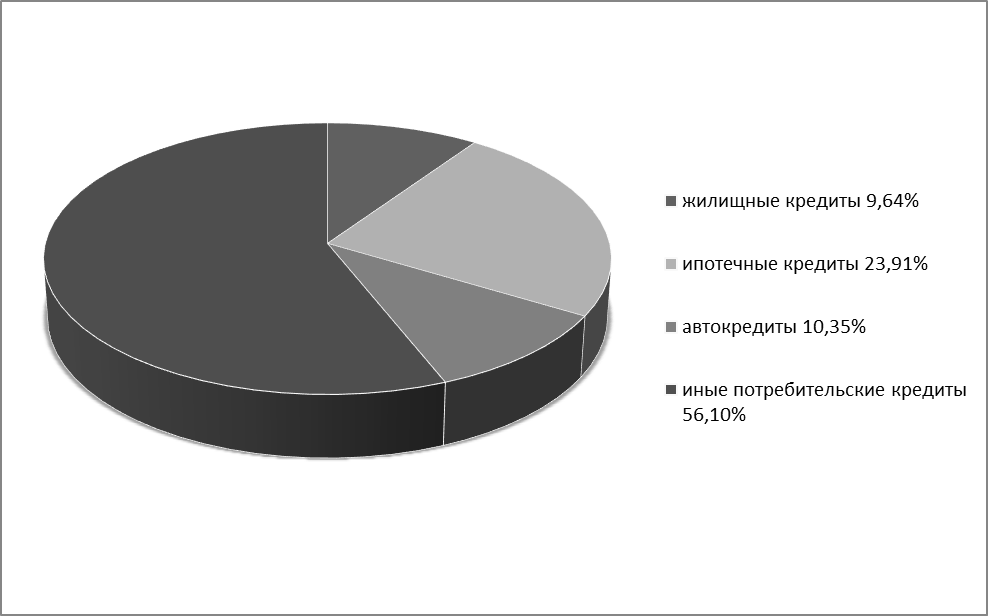

Кредиты предоставленные физическим лицам в 2013 году, %

Рисунок 14

Объем кредитов, выданных физическим лицам в 2013-14 гг., тыс. рублей. . (рассчитано по данным таблицы 4-5)

Исходя из данных диаграмм видно, что выдаваемые кредиты юридическим лицам – резидентам в 2015 – 2013 увеличивается с каждым годом. Особое внимание уделяется таким отраслям как: строительство; оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования; операции с недвижимостью; добычи полезных ископаемых; обрабатывающее производство; транспорт и связь; производство и распределение: электроэнергии, газа и воды;

Но большее значение приковано к отрасли (оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования), так как оно финансируется в большей степени чем другие отрасли.

Выдаваемые кредиты физическим лицам, тоже увеличивается с каждым годом и выдаются по следующим направлениям: жилищные кредиты; ипотечные кредиты; авто кредиты; и иные потребительские кредиты. Исходя из диаграмм находящимся на рисунках 12-13 видно ,что преобладающее направления для физических лиц являются потребительские кредиты и они составляют более 50% от общего числа кредитов выдаваемых физическим лицам.

Заключение

Для российских коммерческих банков характерной чертой настоящего времени является диверсификация деятельности. В условиях нестабильности экономики, хозяйственной политики очень опасно концентрироваться на узком круге предоставляемых услуг. Поэтому банки предлагают своим клиентам все более широкий спектр банковских продуктов.

Совершенно очевидно, что проблемы становления и развития российских коммерческих банков, их способность быстро и результативно решать все новые задачи, которые перед ними выдвигает рынок можно решать только на основе современного управления, строгого соблюдения всех принципов и творческого использования потенциала маркетинга.

В ходе выполнения курсовой работы установлено, что банк ЗАО ВТБ 24 считается развитым в сфере финансовых услуг. Резерв отделению необходим для удовлетворения практически любых непредвиденных финансовых нужд: заключения выгодных сделок по кредиту или инвестированию; на компенсирование сезонных и непредвиденных колебаний спроса на кредит, восполнение средств при неожиданном изъятии вкладов и т. д.

Проведенный анализ показывает, что поддержание различных финансовых услуг на требуемом уровне осуществляется при помощи проведения определенной политики банка ЗАО ВТБ 24 в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка, специфики клиентуры, особенностей выполняемых операций, возможностей выхода на новые рынки и развития банковских услуг.

В банке ЗАО ВТБ 24 все более активно идет рост кредитования частных клиентов - физических лиц, кредиты для населения становятся все более доступными, началось активное кредитование на цели приобретения недвижимости. Этот фактор приводит к развитию потребительского рынка, повышению спроса на строительные услуги, стимулирует развитие торговли.

Список использованной литературы

1. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 №395−1.

2. Инструкция Банка России «Об обязательных нормативах банков» от 03.12.2012 №139-И.

3. Официальный сайт ВТБ 24 (ПАО): www.vtb24.ru

4. Центральный банк Российской Федерации: www.cbr.ru

5. Лаврушин О.И. Банковское дело. – М.: КноРус, 2014. – 768 с.

6. Вишневская Е.В. Банковское право. – М.: МИЭМП, 2015 [Электронный ресурс] / Е.В. Вишневская. – Режим доступа: http://www/e-college.ru

7. Анализ Банков:[электронный ресурс] // Портал банковского Аналитик// URL:http://analizbankov.ru

8. Кузнецова Е.И. Финансы. Денежное обращение. Кредит. – М.: Юнити-Дана, 2015. − 688 с.

9. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческого банка. – М.: Юрайт, 2014. – 424 с.

10. Банкир.ру : http://www.bankir.ru

11.Финнадзор : http://www.finnadzor.ru/azbuka/analytics/item/3157/

12. Хетагуров А.Н. Обеспечение устойчивости кредитной деятельности коммерческого банка на основе снижения кредитных рисков // Управление экономическими системами. 2014 [Электронный ресурс] / А.Н. Хетагуров. – Электрон ст. – Режим доступа к ст.: http://www.uecs.ru

13. Ермаков С.Л. Юденков Ю.Н. Основы организации деятельности коммерческого банка. – М.: КноРус, 2015. – 654 с

- Журнально-ордерная форма бухгалтерского учета (Первичные документы - основание для записей в учетные регистры)

- Коммерческая деятельность розничного торгового предприятия и её совершенствование на примере ООО «ДИМ ГРУПП»

- Оценка качества (Теоретические основы уровня качества товаров)

- История развития менеджмента (Мировое развитие менеджмента)

- Управление поведением в конфликтных ситуациях (Влияние конфликтов на организацию )

- Общие особенности кадровой стратегии малых предприятий (Особенности кадровой стратегии как основы формирования кадровой политики на малом предприятии)

- Субъекты коммерческой деятельности в сфере потребительского рынка (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СУБЪЕКТОВ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ПОТРЕБИТЕЛЬСКОГО РЫНКА.)

- Формы государственного устройства (Классификация форм государственного устройства)

- Понятие и виды трудового стажа (Понятие и значение трудового стажа в социальном обеспечении)

- Анализ методов исследования ценностных ориентаций личности.Аналитический обзор литературы по теме взаимосвязи самооценки и ценностных ориентаций.

- Понятие и система обязательного медицинского страхования

- Налоги с физических лиц и их экономическое значение (Налоги с физических лиц и их место в налоговой системе государства)