Роль управления стоимостью проекта в системе управления проекта (Управление проектами компании)

Содержание:

Введение

Управление проектами играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества.

Актуальность данной темы заключается в том, что проблема, связанная с эффективным осуществлением инвестирования заслуживает серьезного внимания, особенно в настоящее время — время укрупнения субъектов рыночных отношений и передела собственности. Так же необходимо отметить, что инвестиционная деятельность в современных условиях тесно связана с умением разработать эффективный проект, а затем обеспечить определенные им ограничения по ресурсам и реализовать заданный уровень качества продукции проекта. В связи с этим остро встает вопрос о необходимости обеспечения эффективного управления проектом. Это особенно актуально в настоящий момент, так как беспрецедентные перемены, произошедшие в России и связанные со структурной перестройкой российской экономики, требуют особого подхода к этой проблеме.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. Основная цель управления стоимостью проекта состоит в том, чтобы завершить его в рамках утвержденного бюджета.

Степень научной разработанность: в современных работах посвященных как инвестиционной деятельности так и управления проектами вопросам эффективного управления стоимость проекта уделяется значительное место.

Объектом исследования является предприятие ООО «Фортуна», занимающееся изготовлением и монтажом изделий ПВХ.

Предмет исследования – управление стоимостью проектов в ООО «Фортуна».

Целью курсовой работы является выявить роль управления стоимостью проекта в системе управления проекта, а также дать комплексную оценку данному аспекту.

Для достижения указанной цели необходимо решить следующие задачи:

- раскрыть теоретические основы управления проектами

- дать характеристику предприятия ООО «Фортуна», проанализировать его хозяйственную деятельность

- дать характеристику проекта компании ООО "Фортуна"

Вопросам управления проектами уделяют внимание такие зарубежные и отечественные авторы как Лимитовский М.А., Волков А.А., Лумпов А.А., Черняк В.З., Корчагин Ю.А., Колин Барроу и Роберт Браун. Однако еще не выработан единый методологический подход к управлению инвестиционными проектами на отечественных предприятиях с учетом отраслевой специфики деятельности. Это составляет актуальность темы исследования.

Данная курсовая работа состоит из трёх глав, заключения, списка использованных источников.

Глава 1. Теоретические основы управления проектами

1.1 Управление проектами компании

Управление проектами - особый вид деятельности, базирующийся на предварительной коллегиальной разработке комплексно-системной модели действий по достижению оригинальной цели и направленный на реализацию этой модели[1].

Проектное управление характеризуется большой степенью рисков и ограниченностью во времени, что обуславливает необходимость слаженности действий сотрудников компании, а также наличие методов и инструментов управления. В данном исследовании используется определение проекта из PMBOK. Так как тема исследования непосредственно связана с изменением и оптимизацией бизнес-процессов в организации, необходимо также ввести данное определение.

В разных источниках определение бизнес-процесса трактуется по-разному:

Бизнес-процесс - координированная и упорядоченная последовательность действий, направленная на достижение определенного конечного результата.

Также бизнес-процесс определяют, как совокупность взаимосвязанных мероприятий или задач, направленных на создание определенного продукта или услуги для потребителей[2].

Для формирования КСУП важным является тщательное исследование бизнес-процессов управления проектами и связанных с ними процессов деятельности подразделений организации с целью их оптимизации и выявления проблем.

Еще одним значимым элементом в формировании КСУП является развитие области управление программами и портфелями проектов. Программа проектов - это ряд связанных друг с другом проектов, управление которыми координируется для достижения преимуществ и степени управляемости, недоступных при управлении ими по отдельности. Управление программой позволяет получить выгоды, недоступные при управлении проектами по отдельности, входящими в нее. При управлении программой проектов особое внимание уделяется взаимозависимости проектов.

Портфель проектов - это еще более широкая область применения проектного подхода, поскольку включает в себя проекты, программы проектов и подпортфели, которые могут быть и не взаимосвязаны и управляются как группа путем распределения ресурсов, определения приоритетов и приведения их в соответствии со стратегическими целями.

В большинстве организаций существуют четыре основные проблемы, которые связаны с управлением портфелями проектов:

-Одновременное выполнение большого количества проектов, дублирующих друг друга;

-Неправильное выделение приоритетов реализации проектов, представляющих ценность для компании;

-Выполняемые проекты не соответствуют стратегическим целям организации;

-Несбалансированность состава проектов[3].

На сегодняшний день все большее количество компаний осознает необходимость управления не только отдельными проектами, но и группами взаимосвязанных проектов для решения следующих задач:

-проведение сводного анализ загруженности ресурсов организации;

-Отслеживание взаимосвязей между проектами;

-Достижение стратегических целей компании в рамках ограниченного бюджета;

-Ведение отчетности по реализации портфелей проектов;

-Анализ финансовых показателей и эффективности работы руководителей портфелей проектов;

-Моделирование портфелей проектов для выбора наиболее важных и включения их в портфель[4].

Таким образом, можно сделать вывод о том, что внедрение проектного управления требуется не только для управления отельными проектами, но и для управления программами и портфелями проектов.

Основой для создания КСУП являются международные стандарты управления проектами, на сегодняшний день существуют различные подходы, описывающие различные аспекты управления проектами, такие как PMBOK, PRINCE2, ISO 10006 и другие.

Необходимо отметить, что не существует универсальных систем международных стандартов, и связано это, в первую очередь с тем, что невозможно комплексно стандартизировать деятельность в социальных системах.

Для каждой организации характерна своя особая специфика деятельности и корпоративная культура, что не представляется возможным проецировать постулаты какого-либо стандарта на процессы без адаптации и изменения. В Таблице 2 представлен сравнительный анализ международных стандартов управления проектами.

Стандарт, разработанный Институтом управления проектами США - PMI (Project Management Institute), является наиболее распространенным и часто используемым во многих странах. Данный стандарт принят за основу в настоящем диссертационном исследовании по следующим причинам:

PMI - крупнейшая в мире ассоциация профессионалов в области управления проектами;

PMBOK - международный свод знаний, имеющий широкое распространение в России;

В стандарте используется процессный подход описания проектной деятельности, что упрощает описание бизнеспроцессов;

Возможность использования новейших технологий управления проектами делает компанию гибкой, способной реализовать проект в сжатые сроки, с эффективным использованием ограниченных ресурсов.

1.2 Место управления стоимостью проекта в управлении проектами

Управление проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный процесс является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета[5].

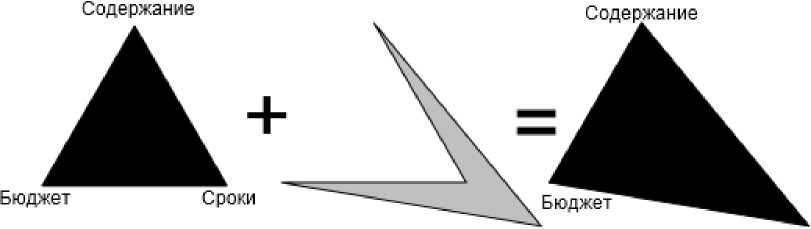

Как того требует любое начинание, проект должен протекать и достигать финала с учетом определенных ограничений. Классически эти ограничения определены как содержание проекта, время и стоимость, качество. Качество было добавлено позже, поэтому устоялось изначальное название - тройное ограничение. Изменение одной стороны треугольника влияет на другие стороны. Дальнейшее уточнение ограничений выделило из содержания качество и действие, превратив качество в четвертое ограничение. Рисунок 1 .

Рисунок 1.Тройственное ограничение проекта (железный треугольник)

Кондуфоров А., считает, что, когда железный треугольник начинает проявлять себя еще на стадии планирования проекта или его фазы. В этом случае у менеджера проекта есть единственная правильная стратегия: предложить клиенту выбрать две из трех вершин, которые ему наиболее важны, а третью оставить варьируемой и с ее помощью избежать проблем.

Рассмотрим ситуацию когда приоритет отдается сохранению бюджета. (рис.2)

Рисунок 2. Приоритет отдается стоимости

Варгас Р.В., использует данный треугольник в своих работах, и варьирует изменение каждого из углов для реанимации проблемных проектов.

Таким образом, можно сделать вывод, если приоритет отдается сохранению стоимости проекта, то это неизбежно влечет за собой увеличению сроков проекта, тем временем содержание проекта может оставаться на прежнем уровне. Для этого и нужно управлять стоимостью проекта, разрабатывать механизм управления, набора инструментов для успешного управления стоимостью проекта .

Согласно данным исследовательской группы Standish Group из 50000 отслеженных программных проектов 18% завершились неудачно, 53% потребовали дополнительных затрат времени и финансов и только 29% успешно завершились. По другим данным, более 50% проектов завершаются неудачно. По результатам того же исследования, в среднем бюджет проектов превышается на 189%, а затраченное время на 222% превышает оцененное. При этом реализуется в среднем всего 69% заявленной в спецификации функциональности, а общая сумма потерь из-за неудачного управления проектами составляет 78 млрд. долларов в год.

Исходя из рассмотренных данных, можно сделать вывод что:

- одна из ключевых областей знаний в управлении проектами;

- управление стоимостью проекта тесно взаимодействует с управлением сроками проекта;

- актуальность проблем в теоретических аспектах, практических;

- требуется совершенствование методологии и инструментов в данной области знаний;

И.И. Мазур, В.Д. Шапиро указывают, что стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта.

Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Ф. Клиффор в своих работах указывает, что управление стоимостью и финансированием инвестиционного проекта - раздел управления проектами, включающий процессы, необходимые для формирования и контроля выполнения утвержденного бюджета проекта. Состоит из планирования ресурсов, оценки стоимости, формирования сметы и бюджета и контроля стоимости. Он включает в себя:

- Система Ценообразования;

- Влияние на стоимость через организацию и проведение подрядных торгов и конкурсов, которые оптимизируют показатели стоимости;

- Стоимостной расчет проекта;

- Оценка инвестиционного проекта, инвестиционный анализ;

- Обеспечение финансирования проекта;

- Управление затратами[6].

В рамках реализации проекта существуют четыре стоимостных категории:

- начальный бюджет,

- фактические расходы,

- прогнозы по завершению,

- фактический бюджет реализованного проекта[7].

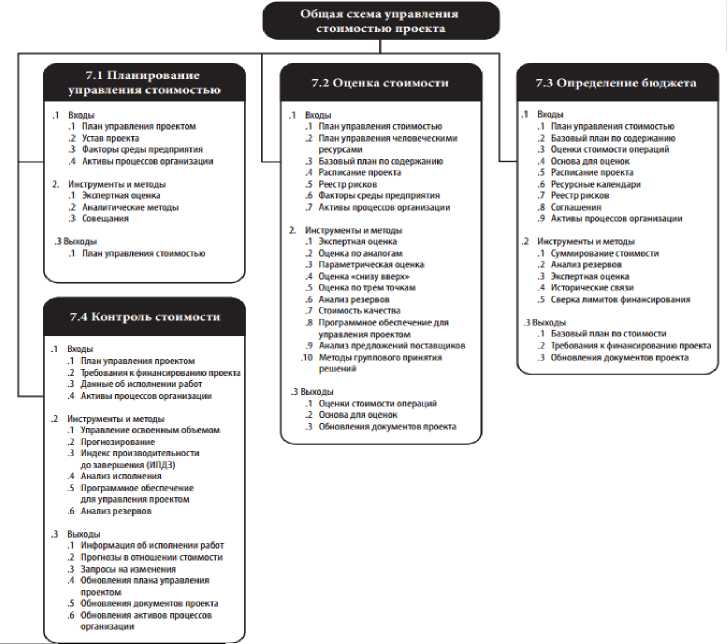

Процессы, методы и инструменты по управлению стоимости проекта составляют одну из областей знаний по управлению проектами, описанную в международном стандарте по управлению проектами PMBOK.

Согласно PMBOK, управление стоимостью проекта - включает в себя процессы, необходимые для планирования, оценки, разработки бюджета, привлечения финансирования, финансирования, управления и контроля стоимости, обеспечивающие исполнение проекта в рамках одобренного бюджета.

Область знаний управление стоимостью проекта можно отобразить на общей схеме, в которой отображены все процессы, инструменты и методы [21]. (Рисунок 3 )

Рисунок 3 - Общая схема управления стоимостью проекта

Схема отображает четыре процесса, входящих в область управление стоимостью проекта. Данные процессы выполняются посредством применения определённых методов и инструментов к входным элементам и в итоге образуют конечные результаты. В первом процессе планирования управления стоимостью разрабатывается план управления проектом, устав, анализируются факторы среды предприятия, активы процессов организации, на выходе данного процесса должен быть составлен план управления стоимостью. Под процессом оценки стоимости проекта подразумевается ряд операции, которые нужны для следующей операции определения бюджета, на данном этапе после проведения всех процедур, должен быть базовый план по стоимости, требования финансирования проекта, обновления документов проекта. Завершающим процессом является контроль стоимости, что служит мониторингом и внесения изменений, если есть отклонения операции. На выходе получаем план по стоимости проекта, и комплекс инструментов для его отслеживания[8].

Подводя итог, сформулируем основные причины, способствующие сохранению актуальности управления стоимостью проекта:

- Эффективное управление стоимостью является одним из самых главных требований для стейкхолдеров проекта.

- Неэффективное управление стоимостью влечёт за собой потерю капитала, увеличение сроков проекта, что для некоторых проектов невозможно.

- Качественное управление стоимостью является необходимым для достижения определенного экономического результата и повышение эффективности работ организации.

Выделим главные моменты по совершенствованию существующего инструментария данной области:

- Сохранение проблемы управление стоимостью без отклонения от бюджета.

- Влияние кризисных ситуации, перемена валютного рынка, влечет за собой существенное изменение бюджета, возникает потребность в методах и инструментах учитывающие данные факторы.

- Для каждого конкретно проекта требуется учет определенной специфики, с точки зрения управления стоимости.

Резюмируя выше изложенное отметим, не смотря на изученность и широкий инструментарий по управлению стоимости проекта, практика

выполнения проектов выявляет недостатки методов и инструментов по управлению стоимостью проектов. Комплекс рекомендаций по

совершенствованию инструментария планирования и управления стоимости проекта способствует обеспечению его своевременного завершения, обозначенные проблемы методов к управлению стоимости проекта, акцентирует важное значение диссертационного исследования.

Глава 2 Характеристика деятельности ООО "Фортуна"

2.1 Общая характеристика ООО "Фортуна"

Общество с ограниченной ответственностью «Фортуна» было основано группой физических лиц, учредителей предприятия: Пинаевым Сергеем Валентиновичем, Должиковым Николаем Андриановичем и Капустиным Алексеем Евгеньевичем с равной долей вклада в уставный капитал предприятия в размере 33,3% в марте 2008 года. Юридический адрес Общества: 192212, РФ, город Санкт-Петербург, проспект Славы, дом 2, корпус 2, 192.

Адрес производства: 188501, Ленинградская область, Ломоносовский район, д. Низино, ул. Центральная, д. 1, лит. Е.

В связи с постоянно меняющимися технологиями, развитием оконных производств по всей стране возникла острая необходимость в фирмах, которые бы оказывали услуги в сфере изготовления и производства изделий из ПВХ. Услуги заключались в изготовлении, окраске, тонировании, ламинировании окон из ПВХ профиля, преимущественно немецкого производства (профильная система «Montblanc») - данные услуги пользовались, и продолжают пользоваться большим спросом. Предприятие продолжало активно развиваться, оно получило высокую инвестиционную привлекательность. Начались инвестиционные вливания, что привело к увеличению объёмов производства, и как следствие покупки нового современного оборудования и увеличению числа рабочих мест. Учитывая тот фактор, что производство считается вредным, основной штат составляют мужчины.

Миссия Общества с ограниченной ответственностью «Фортуна» определяется руководством компании и реализуется через ее стратегию.

Цели организации формулируются и устанавливаются на основе общей миссии предприятия и определенных ценностей и целей, на которые ориентируется высшее руководство. Чтобы внести истинный вклад в успех предприятия цели должны обладать рядом характеристик, таких как: конкретные и измеримые цели, ориентация целей во времени, цели должны быть достижимыми.

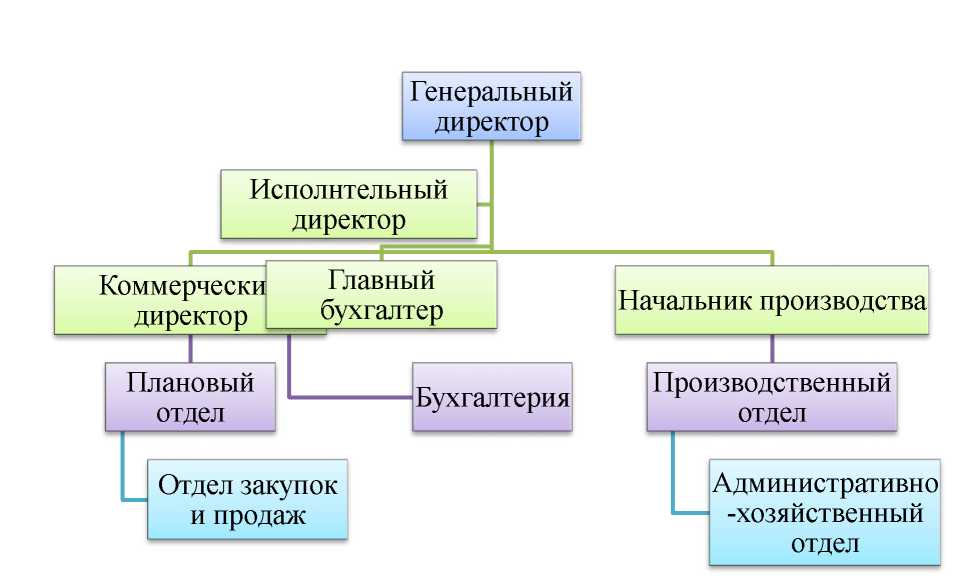

Структура управления ООО «Фортуна» представляет собой централизованную систему, которая представлена на рисунке 4

Структура управления ООО «Фортуна» представляет собой централизованную систему, которая представлена на рисунке 4

Рисунок 4. Организационная структура

ООО «Фортуна»

Как видно из рисунка 6 предприятие имеет функциональную организационную структуру. Организационно все подразделения подчиняются генеральному директору.

Среднесписочная численность персонала ООО «Фортуна» за 2014, 2015 и 2016 г представлена в таблице 1

Таблица 1

Среднесписочная численность персонала ООО «Фортуна» в 2014-2016гг.

|

Должность |

2014 |

2015 |

2016 |

|

Генеральный директор |

1 |

1 |

1 |

|

Исполнительный директор |

1 |

1 |

1 |

|

Коммерческий директор |

1 |

1 |

1 |

|

Главный бухгалтер |

1 |

1 |

1 |

|

Бухгалтер |

1 |

1 |

1 |

|

Заместитель коммерческого директора |

- |

1 |

1 |

|

Менеджер отдела закупок и продаж |

1 |

1 |

1 |

|

Начальник производства |

1 |

1 |

1 |

|

Мастер-монтажа |

1 |

2 |

2 |

|

Сборщик изделий |

4 |

5 |

5 |

|

Установщик-монтажник |

2 |

2 |

2 |

|

Водитель |

1 |

2 |

2 |

За 2014 год среднесписочная численность составила - 15 человек, за 2015 и 2016 года - 19 человек.

2.2 Экономическая характеристика деятельности предприятия

Для экономической характеристики деятельности предприятия был проведен анализ его финансового состояния. Представленный ниже анализ финансового состояния ООО «Фортуна» выполнен за период с 01.01.2015 по 31.12.2016 гг (2 года). Оценка значений финансовых показателей ООО «Фортуна» проведена с учетом отраслевых особенностей деятельности организации (отрасль - «Строительство», класс по ОКВЭД - 45). Структура имущества и источники его формирования ООО «Фортуна» (табл. 4.)

Структура активов организации на 31.12.2016 характеризуется соотношением: 59% внеоборотных активов и 41% текущих. Активы организации за весь период существенно увеличились (на 137,1%). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился в меньшей степени - на 73,3%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- материальные внеоборотные активы - 2 134 тыс. руб. (87,1%)

- денежные средства и денежные эквиваленты - 317 тыс. руб. (12,9%).

Одновременно, в пассиве баланса прирост наблюдается по строкам:

- кредиторская задолженность - 1 634 тыс. руб. (70,1%)

- капитал и резервы - 697 тыс. руб. (29,9%)

Среди отрицательно изменившихся статей баланса можно выделить «финансовые и другие оборотные активы» в активе и «краткосрочные заемные средства» в пассиве (-268 тыс. руб. и -181 тыс. руб. соответственно).

Собственный капитал организации по состоянию на 31.12.2016 равнялся 1 648,0 тыс. руб., вместе с тем, на 31 декабря 2014 г. собственный капитал организации равнялся 951 тыс. руб. (т.е. имело место увеличение на 697 тыс. руб., или на 73%). В таблице 2. приведена оценка стоимости чистых активов организации.

Таблица 2

Оценка стоимости чистых активов ООО «Фортуна»

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (гр.4- гр.2) |

± % ((гр.4- гр.2) : гр.2) |

||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

на начало анализируемого периода (31.12.2014) |

на конец анализируемого периода (31.12.2016) |

|||

|

1. Чистые активы |

951 |

1 318 |

1 648 |

60,7 |

44,3 |

+697 |

+73,3 |

|

2. Уставный капитал |

500 |

500 |

500 |

31,9 |

13,4 |

- |

- |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

451 |

818 |

1 148 |

28,8 |

30,9 |

+697 |

+154,5 |

Чистые активы организации на 31 декабря 2016 г. намного (в 3,3 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 73,3% за анализируемый период (с 31 декабря 2014 г. по 31 декабря 2016 г.). Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку.

Коэффициент краткосрочной задолженности ООО «Фортуна» показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

В таблице 3 представлен анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств ООО «Фортуна».

Таблица 3

Финансовая устойчивость по величине излишка (недостатка) собственных оборотных средств ООО «Фортуна»

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток) |

|||

|

на начало анализируемого периода (31.12.2014) |

на конец анализируемого периода (31.12.2016) |

на 31.12. 2014 |

на 31.12. 2015 |

на 31.12. 2016 |

|

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

892 |

-545 |

+263 |

-1 523 |

-1 141 |

|

СОС2(рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

892 |

-545 |

+263 |

-1 523 |

-1 141 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

1 389 |

-229 |

+760 |

-1 106 |

-825 |

При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за два года ухудшили свои значения. В таблице 4 показан анализ ликвидности.

Таблица 4

Анализ ликвидности ООО «Фортуна» Показатель ликвидности

|

Показатель ликвидности |

Значение показателя |

Изменение показателя (гр.4 - гр.2) |

Расчет, рекомендованное значение |

||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

|||

|

Коэффициент текущей (общей) ликвидности |

2,44 |

0,61 |

0,74 |

-1,7 |

Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: не менее 2. |

|

Коэффициент абсолютной ликвидности |

0 |

0,26 |

0,15 |

+0,15 |

Отношение денежных средств и их эквивалентов к краткосрочным обязательствам. Нормальное значение: 0,2 |

Поскольку на 31 декабря 2016 г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное.

На последний день анализируемого периода (31.12.2016) значение коэффициента текущей ликвидности (0,74) не соответствует норме. Более того следует отметить отрицательную динамику показателя - за анализируемый период (31.12.12-31.12.14) коэффициент текущей ликвидности снизился на -1,7. Второй коэффициент, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и их эквивалентов, имеет значение (0,15) ниже допустимого предела (норма: 0,2 и более). При этом следует отметить имевшую место положительную динамику - за весь рассматриваемый период коэффициент абсолютной ликвидности вырос на 0,15.

Основные финансовые результаты деятельности ООО «Фортуна» за весь рассматриваемый период приведены ниже в таблице 5

Годовая выручка за последний год составила 22 722 тыс. руб. В течение анализируемого периода наблюдался сильный рост выручки, на 5 133 тыс. руб.Прибыль от продаж за последний год составила 452 тыс. руб. За весь рассматриваемый период финансовый результат от продаж упал на 52 тыс. руб.

Таблица 5

Финансовые результаты деятельности ООО «Фортуна» за 2015-2016гг

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Среднегодовая величина, тыс. руб. |

||

|

2015 г. |

2016 г. |

тыс. руб. (гр.3 - гр2) |

± % ((3-2) : 2) |

||

|

1. Выручка |

17 589 |

22 722 |

+5 133 |

+29,2 |

20 156 |

|

2. Расходы по обычным видам деятельности |

17 085 |

22 270 |

+5 185 |

+30,3 |

19 678 |

|

3. Прибыль (убыток) от продаж (1-2) |

504 |

452 |

-52 |

-10,3 |

478 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-45 |

-40 |

+5 |

Т |

-43 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

459 |

412 |

-47 |

-10,2 |

436 |

|

6. Проценты к уплате |

- |

- |

- |

- |

- |

|

7. Налоги на прибыль (доходы) |

92 |

82 |

-10 |

-10,9 |

87 |

|

8. Чистая прибыль (убыток) (5-6-7) |

367 |

330 |

-37 |

-10,1 |

349 |

Рентабельность продаж представлена в таблице 6

Представленные в таблице показатели рентабельности за 2016 год имеют положительные значения как следствие прибыльной деятельности ООО «Фортуна».

Прибыль от продаж в анализируемом периоде составляет 2% от полученной выручки. Однако имеет место падение рентабельности продаж по сравнению с данным показателем за период 01.01-31.12.2015 (-0,9%).

Таблица 6

Анализ рентабельности ООО «Фортуна»

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

|

2015 г. |

2016 г. |

коп., (гр.3 - гр2) |

± % ((3-2) : 2) |

|

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 6%. |

2,9 |

2 |

-0,9 |

-30,6 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

2,6 |

1,8 |

-0,8 |

-30,5 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

2,1 |

1,5 |

-0,6 |

-30,4 |

|

Справочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

2,9 |

2 |

-0,9 |

-31,2 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

- |

- |

- |

- |

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил 1,8%.

Оценка ключевых показателей. Ниже по качественному признаку обобщены важнейшие показатели финансового положения (по состоянию на последний день анализируемого периода (31.12.2016)) и результаты деятельности ООО «Фортуна» в течение анализируемого периода.

С очень хорошей стороны финансовое положение и результаты деятельности организации характеризуют такие показатели:

- чистые активы превышают уставный капитал, при этом в течение анализируемого периода наблюдалось увеличение чистых активов;

- отличная рентабельность.

Среди неудовлетворительных показателей финансового положения и результатов деятельности организации можно выделить следующие:

- коэффициент абсолютной ликвидности ниже принятой нормы;

- значительное падение рентабельности продаж;

Глава 3. Разработка проекта компании ООО "Фортуна"

3.1 Резюме проекта

Анализ деятельности предприятия ООО «Фортуна» позволил определить возможность открытия нового производственного цеха как перспективное средство для активизации инвестиционной деятельности и повышения общей эффективности деятельности исследуемого предприятия.

Определим месторасположение нового цеха. На данный момент исследуемое предприятие не имеет филиалов. Целесообразно разместить новый цех во Всеволожском районе Ленинградской области, а именно поселок Кузьмолово ввиду таких преимуществ:

- густонаселенный район ЛО;

- в районе имеют место высокие темпы жилого строительства, следовательно, емкость рынка будет увеличиваться с заселением построенных домов;

- данное месторасположение позволит обслуживать жителей близлежащих поселков: Токсово, Васкелово, Лемболово, Орехово,

- Разметелево, Ржевка и др.

- более низкая конкуренция по сравнению с другими районами области.

Основная цель проекта - открытие производственного цеха для расширения деятельности предприятия.

Одновременно реализация данного проекта позволит:

- повысить прибыльность предприятия, за счет новых заказов;

- создание новых рабочих мест;

- расширение производства;

По предварительным оценкам на организацию производства достаточно около 150 м2 производственных площадей, не учитывая офисное помещение. Было предложено приобрести у собственника здание 1970 года постройки, общей площадью 196,7 м2, расположенного по адресу: Ленинградская область, Всеволожский район, д. Кузьмолово, Ленинградское шоссе, д. 13 по инвентаризационной кадастровой стоимости 1 028252 рубля. Также требуется оформить разрешительные документы от отдела архитектуры, СЭС, пожарного надзора, администрации МО.

Рисунок 5. Организационная структура

ООО «Фортуна»

Организационная структура нового цеха представлена на рисунке 13 Организационная структура цеха относится к линейному типу: в лице руководителя объединены все функции управления. Данный тип организационной структуры выбран ввиду малой численности работников и простоты реализуемого производственного процесса, малого количества должностей.

Разработка и реализация проекта осуществляется в несколько этапов.

На первом этапе осуществления проекта проводится прединвестиционное исследование. Цель прединвестиционного исследования обосновать проект и показать его привлекательность. Прединвестиционными исследованиями должен заниматься менеджер проекта совместно с организацией, осуществляющей все работы.

Весь прединвестиционный этап осуществления проекта можно разделить на несколько направлений:

- Формирование основных задач и направлений проекта.

- Определение сроков осуществления проекта.

- Разработку ТЭО и Технического проекта.

- Определение стоимости проекта на всех этапах.

-Проведение переговоров с инвесторами и исполнителями, заключение договоров.

Основным документом на прединвестиционном этапе проекта является технико – экономическое обоснование.

Структура ТЭО проекта открытия цеха для предприятия будет иметь следующие разделы:

- Описание организации выполняющей проектные работы и составление проектной документации;

- Технический проект;

- Расчет стоимости оборудования для цеха;

- Перечень затрат на выполнение всех работ по открытию цеха;

- Планируемая прибыль от реализации проекта.

ТЭО проекта разрабатывается компанией ООО «Фортуна». Для осуществления проекта компания разрабатывает проектную документацию. Проектная документация должна состоять из следующих документов:

- Технико-коммерческое предложение. Описывает работы, выполняемые в рамках проекта, перечень необходимого оборудования и комплектующих, размещение рабочих мест. В конце документа приводиться расчет количества и стоимости оборудования и стоимость выполняемых работ;

- Технический проект. Он составляется по требованию заказчика и представляется после заключения договора на проектирование и до заключения договора на работы по монтажу системы. В рамках технического проекта разрабатываются следующие документы:

- Пояснительная записка;

- Специфика оборудования;

- Структурная схема;

- Таблицы соединений и подключений;

- Детальный план - схема расположения оборудования;

- План помещений.

- Рабочая документация. Рабочая документация представляется после завершения всех работ, является дополнением технического проекта. Дополнительно разрабатываются:

- Протокол согласования размещения оборудования;

- Протокол тестирования;

- Инструкция по эксплуатации, рекомендации по поддержанию работоспособности, перечень и сроки гарантийного и сервисного обслуживания.

Разработка всех необходимых документов осуществляется компанией ООО «Фортуна». Далее, более подробно, рассмотрим технический проект, перечень затрат на оборудование и выполнение работ по осуществлению проекта.

Открытие цеха предназначено для расширения производства изготовления изделий ПВХ ООО «Фортуна». Параметры проекта представлены в таблице 7

Таблица 7

Параметры проекта открытия цеха ООО «Фортуна» «Дабл»

|

Наименование статьи |

Количество |

|

Количество рабочих мест |

11 |

|

Примерная площадь помещения |

196,7 м2 |

|

Количество помещений: производство, коридор, санузел, офисное помещение, тамбур |

7 |

|

Количество этажей |

1 |

|

Класс сети |

производство |

Создаваемый проект относится к сети класса «производство», т.е. будет увеличение затрат на электроэнергию. Рабочее помещение необходимое для цеха должно удовлетворять основным требованиям, перечисленным в таблице 8

Таблица 8

Требования к рабочему помещению

|

Наименование |

Характеристика |

|

Тип помещения |

здание |

|

Необходимая электрическая мощность |

220 кВт |

|

Этажность |

Одноэтажное |

|

Высота потолков |

Не менее 3,5 метра |

|

Инженерные требования |

Свободное пространство |

|

Допустимая нагрузка на пол |

До 5 тонн на 1м2 |

В соответствии с поставленной задачей необходимо определить количество оборудования и вычислительной техники для работы сотрудников (табл. 9.)

Таблица 9

Перечень необходимого оборудования для цеха

|

Наименование |

Количество |

Необходимость в приобретении/есть в наличии |

|

Стенд остекления и регулировки фурнитуры с подъемом и прижимом |

1 |

есть в наличии |

|

Станок для фрезеровки водоотводящих каналов |

2 |

есть в наличии 1 штука |

|

Автоматический станок для обработки торца импоста с 2 фрезами |

2 |

есть в наличии |

|

Автоматический шуруповерт для привинчивания армирующего профиля |

2 |

есть в наличии 1 штука |

|

Копировально-фрезерный станок с тройной фрезой для ручек |

2 |

приобретение |

|

2-х головочный сварочный станок с изменяемым углом сварки |

2 |

приобретение |

|

Станок для зачистки угла (4 фрезы) |

2 |

есть в наличии |

|

Автоматический станок для резки штапика |

2 |

есть в наличии |

|

Монтажный стол |

2 |

есть в наличии |

|

Центровочный рольганг |

2 |

есть в наличии |

|

2-х головочная автоматическая пила с фронтальной подачей диска с программным управление |

2 |

приобретение |

|

Стол универсальный (на колесах) |

1 |

приобретение |

|

Электроинструмент (пневмошуроповерт, бормашина, дрель и т.д.) |

10 |

есть в наличии 2 штуки |

|

Автомобиль |

1 |

приобретение |

|

Компьютер |

1 |

приобретение |

|

Сетевой принтер |

1 |

приобретение |

|

МФУ (принтер, сканер, факс) |

1 |

приобретение |

3.2 Затраты на проект

Определим сумму инвестиционных затрат для открытия производственного цеха ООО «Фортуна» «Дабл». Помещение рекомендуется приобрести, а не арендовать, так как постоянное месторасположение является значимым фактором для клиентов. Также потребуется проведение ремонтно-отделочных работ, приобретение основного и вспомогательного оборудования, вычислительной техники. Расчет общей суммы инвестирования представлен в таблице 10

Таблица 10

Расчет общей суммы инвестиционных затрат на открытие цеха

|

Наименование статьи |

Сумма, руб. |

|

Здание |

1 028 252 |

|

Ремонтные работы |

50 000 |

|

Основное оборудование |

1 300 000 |

|

Инструмент |

16 000 |

|

Разрешительная документация |

12 500 |

|

Вычислительная техника |

48 000 |

|

Автомобиль |

700 000 |

|

Итого: |

3 154 752 |

Следовательно, инвестиционные затраты на открытие цеха ООО «Фортуна» «Дабл» составят 3 154 752 рублей, источник инвестирования - собственные средства ООО «Фортуна» из нераспределенной прибыли предприятия.

По состоянию на конец 2016 г. сумма нераспределенной прибыли, согласно балансу, составила 1 148 000 рублей. Следовательно, собственных средств предприятия не достаточно для открытия цеха и возникает необходимость в получении займа. Клиент ООО «Стройинновация» готовы предоставить компании беспроцентный займ в размере 2 000 000 рублей сроком на 1 год.

Помещение, оборудование и автомобиль являются амортизируемым имуществом. Расчет сумм ежегодной и ежемесячной амортизации представлен в таблице 11

Таблица 11

Расчет сумм ежегодной и ежемесячной амортизации основных средств

|

Наименование ОС |

Первоначальная стоимость, руб. |

Срок эксплуатации, лет/мес. |

Сумма в месяц, руб. |

Сумма в год, руб. |

|

Здание |

1 028 252 |

35/420 |

2 448 |

29 376 |

|

Основное оборудование |

1 300 000 |

5/60 |

21 667 |

260 004 |

|

Автомобиль |

700 000 |

5/60 |

11 667 |

140 004 |

|

Итого |

35 782 |

429 384 |

||

Следовательно, ежемесячная сумма амортизационных отчислений составит 35 782 рублей, ежегодная будет равна 429 384 рублей.

Определим суммы материальных затрат филиала ООО «Фортуна» «Дабл». По внутренним данным основного предприятия материальные затраты на 1 м2 составляют 3 094 рубля, их них:

- Профиль 132 рубля цена за 1 метр, на изготовление 1 м2 готового изделия требуется 4,5 метра профиля (132*4,5=594);

- Стеклопакет стоимость 1 м2 = 2 500 рублей.

В таблице 12 определим фонд оплаты труда работников филиала ООО «Фортуна» «Дабл».

Таблица 12

Фонд оплаты труда работников ООО «Фортуна» «Дабл»

|

Должность |

Количество,чел. |

Оклад в мес., руб. |

Сумма заработной платы в мес., руб. |

|

Начальник производства |

1 |

40 000 |

40 000 |

|

Менеджер отдела закупок и продаж |

1 |

30 000 |

30 000 |

|

Мастер монтажа |

2 |

30 000 |

60 000 |

|

Установщик-монтажник |

2 |

30 000 |

60 000 |

|

Сборщик |

3 |

35 000 |

105 000 |

|

Водитель |

2 |

24 000 |

48 000 |

|

Итого |

11 |

189 000 |

343 000 |

Таким образом, фонд оплаты труда филиала составит 343 000 рублей в месяц. Начисления на заработную плату:

- Страховые взносы на ОПС (22%) - 75 460 рублей;

- Страховые взносы ФФОМС (5,1%) - 17 493 рубля;

- Взносы ФСС (2,9%) - 9 947 рублей;

- Взносы от НС и ПЗ (по данному виду деятельности ставка 1,3%) -4 459 рублей,

Итого отчисления в фонды составят 107 359 рублей в месяц.

Расчет затрат на коммунальные услуги представлен в таблице 13

Таблица 13

Расчет затрат на коммунальные услуги

|

Наименование услуг |

Стоимость в мес., руб. |

Стоимость в год, руб. |

|

Электроэнергия |

9 000 |

108 000 |

|

Вода/ отопление |

5 000 |

60 000 |

|

Вывоз мусора |

6 000 |

72 000 |

|

Связь |

4 500 |

54 000 |

|

24 500 |

294 000 |

Таким образом, затраты на коммунальные услуги составят 24 500 рублей в месяц, или 294 000 рублей в год.

Для продвижения филиала ООО «Фортуна» «Дабл» планируется использовать информационную и стимулирующую рекламу: интернетрекламу на форумах и сайтах, печать и распространение листовок и наружную рекламу (баннеры). Выполним расчет затрат на рекламу услуг в табл. 14

Таблица 14

Затраты на рекламу ООО «Фортуна» «Дабл»

|

Медиа |

Вид обращения |

Стоимость в мес., руб. |

|

Интернет |

Реклама на форумах и сайтах |

35 000 |

|

Интернет |

Продвижение сайта kpd-groop |

12 000 |

|

Печатная |

Печать и распространение листовок (тираж 10 000 штук) |

22 000 |

|

Наружная |

Баннер 5 штук |

45 000 |

|

Итого |

114 000 |

|

Следовательно, сумма затрат на рекламу в первый год работы составят 114 000 рублей в месяц. В дальнейшем ООО «Фортуна» «Дабл» планирует снижать рекламный бюджет, оставляя лишь напоминающую и стимулирующую функции.

Общая стоимость всех ежемесячных затрат составит - 845 141 рубль, без учета материалов на производство.

Таким образом, общий объем инвестиционных затрат на открытие цеха ООО «Фортуна» «Дабл» составит 3 154 752 рублей. К текущим затратам работы компании относятся материальные затраты, затраты на оплату труда и страховых начислений, рекламу, коммунальные услуги, прочие затраты и амортизационные отчисления. Источниками финансирования инвестиционных затрат по проекту являются собственные средства предприятия в размере 1 148 000 рублей и беспроцентный займ в сумме 2 000 000 рублей.

3.3 Организационный план и сетевой график проекта

После того как разработана концепция проекта, необходимо сформировать контрольные точки управления проектом. Т.к. в реализуемом проекте существуют ресурсные и временные ограничения, необходимо разработать календарный план проекта. Для разработки расписания рассматриваемого проекта было использовано два метода: метод критического пути и диаграмма Ганта.

Для построения сетевого графика был определен состав работ, которые должны быть выполнены в процессе реализации проекта, их продолжительность и взаимосвязь (таблица 15).

Таблица 15

Исходные данные для построения сетевого графика проекта

|

№ работы |

Название работ |

Описание работ |

Длительность, дни |

Непосредственно предшесвующая операция |

|

1 |

А |

Предпроектное исследование и подготовка проекта |

60 |

начало |

|

2 |

В |

Формирование команды проекта |

7 |

А |

|

3 |

С |

Подготовка ТЭО |

30 |

В |

|

4 |

D |

Поиск и ремонт помещения |

30 |

C |

|

5 |

E |

Выбор поставщиков |

10 |

C |

|

6 |

J |

Монтаж оборудования |

14 |

D |

|

7 |

K |

Найм персонала |

10 |

E |

|

8 |

L |

Обучение персонала |

7 |

K |

|

9 |

M |

Поставка сырья |

10 |

J |

|

10 |

N |

Запуск производства |

2 |

J,L |

С учетом установленной последовательности этапов по данным таблицы 2 был построен сетевой график «работа - вершина» (рисунок 6).

D. Поиск и ремонт помещения

J. Монтаж оборудования

J. Поставка сырья

A. Предпроектное исследование и подготовка проекта

N. Запуск производства

L. Обучение персонала

K. Найм персонала

E. Выбор поставщиков

C. Подготовка ТО

B. Формирование команды проекта

Рисунок 6. Сетевой график «работа - вершина»

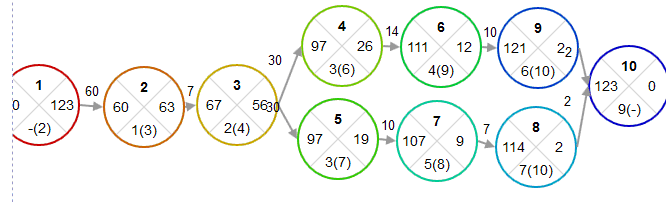

Для более детального анализа параметров сетевого графика был также использован секторальный способ. Сетевой график, построенный данным способом, показан на рисунке 7

Рисунок 7. Сетевой график проекта (секторальный способ)

Проведем более детальный анализ основных параметров сетевого графика. Важнейшим показателем сетевого графика являются резервы времени. Резервы времени каждого пути показывают, на сколько может быть увеличена продолжительность данного пути без ущерба для наступления завершающего события. Поскольку каждый некритический путь сетевого графика имеет свой полный резерв времени, то и каждое событие этого пути имеет свой резерв времени.

Резерв времени события показывает, на какой допустимый период времени можно задержать наступление этого события, не вызывая при этом увеличения срока выполнения комплекса работ.

Для определения резервов времени по событиям сети рассчитывают наиболее ранние tp и наиболее поздние tп сроки свершения событий. Любое событие не может наступить прежде, чем свершаться все предшествующие ему события и не будут выполнены все предшествующие работы. Поэтому ранний (или ожидаемый) срок tp(i) свершения i-ого события определяется продолжительностью максимального пути, предшествующего этому событию:

tp(i) = max(t(Lni)) (7)

где Lni – любой путь, предшествующий i-ому событию, то есть путь от исходного до i-ого события сети.

Если событие j имеет несколько предшествующих путей, а следовательно, несколько предшествующих событий i, то ранний срок свершения события j удобно находить по формуле:

tp(j) = max[tp(i) + t(i,j)] (8)

Задержка свершения события i по отношению к своему раннему сроку не отразится на сроке свершения завершающего события (а значит, и на сроке выполнения комплекса работ) до тех пор, пока сумма срока свершения этого события и продолжительности (длины) максимального из следующих за ним путей не превысит длины критического пути. Поэтому поздний (или предельный) срок tп(i) свершения i-ого события равен:

tп(i) = tkp - max(t(Lci)) (9)

где Lci - любой путь, следующий за i-ым событием, т.е. путь от i-ого до завершающего события сети.

Если событие i имеет несколько последующих путей, а следовательно, несколько последующих событий j, то поздний срок свершения события i удобно находить по формуле:

tп(i) = min[tп(j) - t(i,j)] (10)

Резерв времени R(i) i-ого события определяется как разность между поздним и ранним сроками его свершения:

R(i) = tп(i) - tp(i) (11)

Резерв времени события показывает, на какой допустимый период времени можно задержать наступление этого события, не вызывая при этом увеличения срока выполнения комплекса работ. Критические события резервов времени не имеют, так как любая задержка в свершении события, лежащего на критическом пути, вызовет такую же задержку в свершении завершающего события.

Таким образом, определив ранний срок наступления завершающего события сети, мы тем самым определяем длину критического пути. При определении ранних сроков свершения событий tp(i) двигаемся по сетевому графику слева направо.

Для i=1 (начального события), очевидно tp(1)=0.

i=2: tp(2) = tp(1) + t(1,2) = 0 + 60 = 60.

i=3: tp(3) = tp(2) + t(2,3) = 60 + 7 = 67.

i=4: tp(4) = tp(3) + t(3,4) = 67 + 30 = 97.

i=5: tp(5) = tp(3) + t(3,5) = 67 + 30 = 97.

i=6: tp(6) = tp(4) + t(4,6) = 97 + 14 = 111.

i=7: tp(7) = tp(5) + t(5,7) = 97 + 10 = 107.

i=8: tp(8) = tp(7) + t(7,8) = 107 + 7 = 114.

i=9: tp(9) = tp(6) + t(6,9) = 111 + 10 = 121.

i=10: max(tp(8) + t(8,10);tp(9) + t(9,10)) = max(114 + 2;121 + 2) = 123.

Длина критического пути равна раннему сроку свершения завершающего события 10: tkp=tp(10)=123

При определении поздних сроков свершения событий tп(i) двигаемся по сети в обратном направлении, то есть справа налево.

Для i=10 (завершающего события) поздний срок свершения события должен равняться его раннему сроку (иначе изменится длина критического пути): tп(10)= tр(10)=123

Далее просматриваются строки, оканчивающиеся на номер предпоследнего события, т.е. 8.

i=8: tп(8) = tп(10) - t(8,10) = 123 - 2 = 121.

Далее просматриваются строки, оканчивающиеся на номер предпоследнего события, т.е. 9.

i=9: tп(9) = tп(10) - t(9,10) = 123 - 2 = 121.

Далее просматриваются строки, оканчивающиеся на номер предпоследнего события, т.е. 7.

i=7: tп(7) = tп(8) - t(7,8) = 121 - 7 = 114.

Далее просматриваются строки, оканчивающиеся на номер предпоследнего события, т.е. 6.

i=6: tп(6) = tп(9) - t(6,9) = 121 - 10 = 111.

Далее просматриваются строки, оканчивающиеся на номер предпоследнего события, т.е. 5.

i=5: tп(5) = tп(7) - t(5,7) = 114 - 10 = 104.

Далее просматриваются строки, оканчивающиеся на номер предпоследнего события, т.е. 4.

i=4: tп(4) = tп(6) - t(4,6) = 111 - 14 = 97.

Далее просматриваются строки, оканчивающиеся на номер предпоследнего события, т.е. 3.

i=3: min(tп(4) - t(3,4);tп(5) - t(3,5)) = min(97 - 30;104 - 30) = 67.

Далее просматриваются строки, оканчивающиеся на номер предпоследнего события, т.е. 2.

i=2: tп(2) = tп(3) - t(2,3) = 67 - 7 = 60.

Далее просматриваются строки, оканчивающиеся на номер предпоследнего события, т.е. 1.

i=1: tп(1) = tп(2) - t(1,2) = 60 - 60 = 0.

Результаты выполненных расчетов сведены в таблицу

Таблица 16

Расчет резерва событий

|

Номер события |

Сроки свершения события: ранний tp(i) |

Сроки свершения события: поздний tп(i) |

Резерв времени, R(i) |

|

1 |

0 |

0 |

|

|

2 |

60 |

60 |

0 |

|

3 |

67 |

67 |

0 |

|

4 |

97 |

97 |

0 |

|

5 |

97 |

104 |

7 |

|

6 |

111 |

111 |

0 |

|

7 |

107 |

114 |

7 |

|

8 |

114 |

121 |

7 |

|

9 |

121 |

121 |

0 |

|

10 |

123 |

123 |

0 |

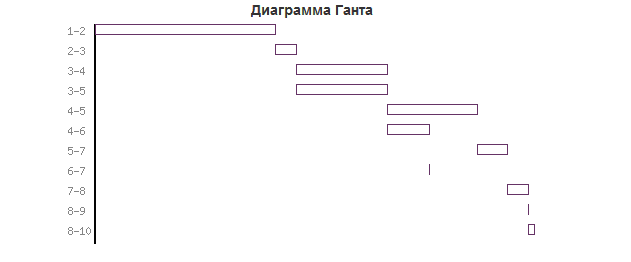

Для более наглядного представления графика реализации проекта была составлена диаграмма Ганта. Исходные данные для ее построения представлены в таблице 17

Таблица 17

Исходные данные для построения диаграммы Ганта

|

Название работ |

Описание работ |

начало |

Продолжительность, дней |

окончание |

|

А |

Предпроектное исследование и подготовка проекта |

01.03.2017 |

60 |

01.05.2018 |

|

В |

Формирование команды проекта |

03.05.2018 |

7 |

10.05.2018 |

|

С |

Подготовка ТЭО |

11.05.2018 |

30 |

10.06.2018 |

|

D |

Поиск и ремонт помещения |

11.06.2018 |

30 |

11.07.2018 |

|

E |

Выбор поставщиков |

20.06.2018 |

10 |

30.06.2018 |

|

J |

Монтаж оборудования |

12.07.2018 |

14 |

26.07.2018 |

|

K |

Найм персонала |

07.07.2018 |

10 |

17.07.2018 |

|

L |

Обучение персонала |

29.07.2018 |

7 |

06.08.2018 |

|

M |

Поставка сырья |

27.07.2018 |

10 |

06.08.2018 |

|

N |

Запуск производства |

08.08.2018 |

2 |

10.08.2018 |

Построенная по данным таблицы 18 диаграмма Ганта показана на рисунке 8

Рисунок 8. Диаграмма Ганта

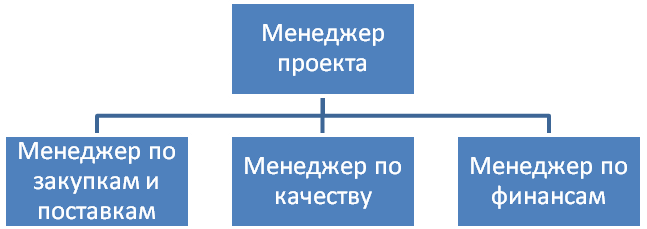

Для обеспечения реализации проекта необходимо сформировать команду проекта. Рекомендуемая структура команды проекта показана на рисунке 9

Рисунок 9. Структура команды проекта

Для повышения эффективности командного взаимодействия на протяжении всего периода реализации проекта и рационального распределения ролей, прав и обязанностей между участниками проекта была разработана матрица ответственности. Формирование матрицы ответственности предполагало распределение четырех основных ролей: исполнитель, ответственный, консультант, наблюдатель.

Предлагаемая матрица ответственности показана в таблице 19

Таблица 19

Матрица ответственности

|

Вид работ |

Руководитель проекта |

Менеджер по закупкам |

Менеджер по качеству |

Менеджер по финансам |

|

Предпроектное исследование и подготовка проекта |

О |

|||

|

Формирование команды проекта |

О |

|||

|

Подготовка ТЭО |

О |

К |

Н |

И |

|

Поиск и ремонт помещения |

О |

И |

Н |

К |

|

Выбор поставщиков |

К |

И |

Н |

К |

|

Монтаж оборудования |

О |

И |

Н |

К |

|

Найм персонала |

О |

И |

Н |

К |

|

Обучение персонала |

О |

И |

К |

Н |

|

Поставка сырья |

О |

И |

Н |

К |

|

Запуск производства |

О |

К |

И |

Н |

3.3. Выбор подхода к управлению проектом и расчет его

эффективности

При управлении разработанным инвестиционным проектом целесообразно использовать функциональных подход, так как данный подход к управлению в своей основе использует управление основными функциями, позволяет сосредоточиться на основных бизнес-процессах, и оценивать достижение или недостижение результатов указанных бизнес процессов.

На сегодняшний день процессный подход становится все более актуальным как в менеджменте в целом, так и в управлении инвестиционными проектами в частности. Основными положениями ориентации на процессы как образа мыслей и действий, а также управления процессами как инструмента реализации для инвестиционного проекта ООО «Фортуна» «Дабл» должны являться: - принцип управления строится в терминах процессов; - процессная организация опирается на создание эффективных самостоятельных бизнес-единиц, в которых протекают бизнеси технологические процессы.

В качестве организационной структуры управления проектом рекомендуется использовать матричный тип. При таком подходе к реализации проекта будут привлечены специалисты из разных подразделений Фортуна», которые подчиняются руководителю проекта, но административная принадлежность специалистов сохраняется

Таким образом, к проекту привлекаются работники, которые хорошо

знакомы со спецификой работы, при этом лишь частичная занятость над проектом и параллельное выполнение основных функций позволит значительно сократить затраты компании на разработку и реализацию проекта открытия цеха. Для решения определенных вопросов будут дополнительно привлекаться системный администратор и юрист.

Руководителем инвестиционного проекта рекомендуется назначить исполнительного директора. Управление проектом достигается благодаря общему определению и контролю работ. Список участников приведен в табл.

Таблица 20

Список участников инвестиционного проекта ООО «Фортуна» «Дабл» и их роль в осуществлении

|

Участники, должность |

Обязанности |

|

Руководитель проекта |

Связь с контрагентами, контроль за управлением, |

|

Менеджер по проекту (начальник |

Осуществление проектирования, наладка оборудования, |

|

Специалист по закупкам и поставкам |

Осуществление поставок необходимых материалов, |

|

Главный бухгалтер |

Решение финансовых вопросов, отслеживание затрат и |

|

Администратор проекта |

Сбор и обработка всей необходимой информации, ее |

Таким образом, основной состав сформирован из 4 человек. Действия

руководителя проекта согласовываются непосредственно с генеральным

директором предприятия ООО «Фортуна».

Назначение ответственных по выполнению каждой операции и каждого

этапа позволит более четко контролировать сроки выполнения основных

процессов по подготовке к запуску инвестиционного проекта

Для оценки эффективности проекта первоначально необходимо определить сумму всех денежных потоков от реализации проекта в течение первого года его эксплуатации.

Составим план продаж услуг филиала ООО «Фортуна» «Дабл» для трех вариантов развития: реалистичного (на основе средней стоимости услуги в ООО «КПД» и объеме продаж в месяц), пессимистичного (75% от уровня реалистичного сценария) и оптимистичного (120% от уровня реалистичного сценария).

На основании анализа внутренней информации ООО «Фортуна» определено, что средняя стоимость изготовления изделий составляет 5 580 рублей за 1 м2 для физических лиц и 5 000 рублей за 1 м2 для муниципальных бюджетных образований. В среднем в месяц изготавливается 150 м2 для физических лиц и 100 м2 для бюджетных организаций.

Прогнозный план продаж ООО «Фортуна» «Дабл» для физических лиц представлен в таблице 21

Таблица 21

Прогнозный план продаж для физических лиц

|

Сценарий |

Количество изделий, м2 |

Средняя цена, руб. |

Доход в мес., руб. |

|

Пессимистичный |

113 |

5 580 |

630 540 |

|

Реалистичный |

150 |

5 580 |

837 000 |

|

Оптимистичный |

180 |

5 580 |

1 004 400 |

Как показано в таблице, при реалистичном варианте развития доход филиала в месяц от физических лиц составит 837 000 рублей.

Прогнозный план продаж ООО «Фортуна» «Дабл» для муниципальных и бюджетных организаций представлен в таблице 22

Таблица 22

Прогнозный план продаж для бюджетных предприятий

|

Сценарий |

Количество изделий, м2 |

Средняя цена, руб. |

Доход в мес., руб. |

|

Пессимистичный |

75 |

5 000 |

375 000 |

|

Реалистичный |

100 |

5 000 |

500 000 |

|

Оптимистичный |

120 |

5 000 |

600 000 |

Таким образом, при реалистичном варианте развития доход филиала в месяц от бюджетных организаций составит 500 000 рублей. Общий доход цеха в месяц при реалистичном варианте развития составит 1 337 000 рублей.

Годовая выручка составит - 1 337 000х12=16 044 000;

Прибыль составит - 16 044 000-3 154 752 - 7 881 600=5 007 648;

Налог на прибыль (20%) составит 5 007 648х20%=1 001 530;

Чистая прибыль составит - 5 007 648-1 001 530=4 006 118.

Посчитаем коммерческую ий эффективности данного проекта воспользуемся формулами 1 - 5.

1. Чистый дисконтированный доход (NPV):

где: NS- поступления денежных средств за весь инвестиционный период;

INV - первоначальные вложения средств;

d - ставка дисконтирования (пороговое значение рентабельности, выбранный для инвестиционного проекта)в нашем случае d=13%=0,13;

t - продолжительность инвестиционного периода = 12 месяцев.

2. Рентабельность инвестиций (ROI):

2. Рентабельность инвестиций (ROI):

где: NP - чистая прибыль от проекта;

INV - первоначальные инвестиции в проект.

3. Индекс доходности (PI):

где: NVP-чистая суммарная прибыль от проекта;

INV - первоначальные инвестиции в проект.

4 Рентабельность продаж (ROS)

Где: NP-чистая прибыль;

NS -объем продаж/выручка

5. Срок окупаемости проекта (Т ок ) в днях

Полученные значения эффективности разработанного проекта позволяют сделать следующие выводы:

NPV> 0, следовательно чистые денежные доходы проекта превышают сумму первоначальных инвестиций.

ROI > 1, следовательно проект рентабелен.

PI > 0, проект одобряется, сумма прибыли на каждый рубль вложенных средств составит 1,12 рублей.

Tok = 72 дня, следовательно вложенные в проект денежные средства окупятся в течении 3 месяцев после начала его эксплуатации.

Рассчитанные показатели коммерческой эффективности показывают, что предлагаемый проект эффективен и может принести прибыль. Вложенные инвестиции окупятся в течение 3 месяцев. Таким образом, разработанный инвестиционный проект открытия филиала ООО «Фортуна» «Дабл» имеет высокие показатели экономической эффективности как самостоятельный проект и заслуживает внимание инвесторов.

Заключение

Исходя из материала представленного в курсовой работе можно сделать следующие выводы:

Управление проектами осуществляется во всех областях деятельности: в бизнесе, культуре и искусстве, политике, научных исследованиях. Чаще всего менеджеры сталкиваются с проектным управлением при реализации инновационных идей или инвестиционных решений. К настоящему времени управление проектами стало признанной во всех развитых странах методологией инвестиционной и инновационной деятельности. Объектом, которого является проект.

В работе рассмотрено создание конепции проекта по созданию производственного цеха для компании ООО «Фортуна», занимающейся производством и монтажом изделий ПВХ.

В ходе проведения экономического анализа работы исследуемого предприятия выявлено, что показатели относительной ликвидности исследуемого предприятия находятся в пределах нормативных значений. Это, с одной стороны показывает, что у предприятия отсутствуют проблемы со способностью отвечать по своим краткосрочным обязательствам, имеет высокое доверие к контрагентам и партнерам. С другой стороны, свидетельствует о чрезмерном отвлечении ресурсов ООО «Фортуна» на формирование денежных средств. Более эффективным является вложение свободных денежных ресурсов в собственную деятельность.

Анализ результатов хозяйственной деятельности показал, что:

- в 2015 г. выручка ООО «Фортуна» составила 17 589 000 рублей, валовая прибыль 459 000 рублей, чистая прибыль 367 000 рублей;

- в 2016 г. выручка ООО «Фортуна» составила 22 722 000 рублей, валовая прибыль 412 000 рублей, чистая прибыль 330 000 рублей;

Анализ теоретических основ управления инвестиционными проектами позволил выделить три подхода к управлению инвестиционным проектом: динамический, предметный, функциональный. При планировании процесса управления инвестиционным проектом необходимо выбрать оптимальную его организационную структуру в зависимости от размера проекта, его специфических особенностей, наличия нужного количества квалифицированных управленческих ресурсов.

Общий штат цеха ООО «Фортуна» «Дабл» будет состоять из 11 человек, организационная структура построена по линейному принципу, в рамках производственного цеха будут оказываться услуги по производству и монтажу изделий из ПВХ.

Рекомендуется разместить новый цех ООО «Фортуна» «Дабл» во Всеволожском районе Ленинградской области ввиду таких преимуществ: густонаселенный район ЛО; в районе имеют место высокие темпы жилого строительства, следовательно, емкость рынка будет увеличиваться с заселением построенных домов; данное месторасположение позволит обслуживать жителей близлежащих поселков: Токсово, Васкелово, Лемболово, Орехово, Разметелево, Ржевка и др.; более низкая конкуренция по сравнению с другими районами области.

Конкурентными преимуществами создаваемого цеха станут высокое качество услуг, высокий уровень обслуживания, умеренный уровень цен, наличие собственного автотранспорта, осуществляющего доставку.

Ввиду того, что цех не является самостоятельным предприятием, с юридической точки зрения, нет необходимости повторной регистрации, лицензирования, сертификации. Существующее предприятие ООО «Фортуна» имеет лицензии и соответствующие допуски, согласно гл. 2 ст. 12 действующей редакции ФЗ «О лицензировании отдельных видов деятельности» от 04.05.2011 N 99-ФЗ, а именно: Сертификат соответствия РОСС RU.Qn19.H00524 до 29.08.2017 г. (Блоки оконные и дверные из поливинилхлоридных профилей); СРО № 2522.00-2016-7816437214-С-260 от 19.06.2016 г. без ограничения срока и территории его действия на основании Решения Совета Некоммерческого партнерства «Первое строительное объединение» протокол № 308А от 19.06.2016 г. Это составляет правовое обеспечение проекта.

План продаж ООО «Фортуна» «Дабл» составлен для трех вариантов развития: реалистичного (на основе средней стоимости услуги в ООО «КПД» и объеме продаж в месяц), пессимистичного (75% от уровня реалистичного сценария) и оптимистичного (120% от уровня реалистичного сценария).

Инвестиционные затраты на открытие цеха ООО «Фортуна» «Дабл» составят 3 154 752 рубля. Источник инвестирования - собственные средства (накопленная чистая прибыль предприятия, вложения владельцев предприятия) и беспроцентный займ от ООО «Стройинновация».

Общий доход цеха ООО «Фортуна» «Дабл» в месяц при реалистичном варианте развития составит 1 337 000 рублей. Г одовая выручка составит - 1 337 000x12=16 044 000; Прибыль составит - 16 044 000-3 154 752 - 7 881 600=5 007 648; Налог на прибыль (20%) составит 5 007 648х20%=1 001 530; Чистая прибыль составит - 5 007 648-1 001 530=4 006 118; чистый дисконтированный доход составит - 14 974 968 рублей.

Полученные значения эффективности разработанного проекта позволяют констатировать, что для всех трех вариантов развития проект открытия филиала ООО «Фортуна» «Дабл» является экономически эффективным. При реалистичном варианте развития индекс доходности равен 1,12 рентабельность продаж равна 0,25, срок окупаемости составит 72 дня, рентабельность инвестиций равна 1,27.Следовательно, цель работы - разработка инвестиционного проекта создания нового производственного цеха предприятия, работающего на рынке услуг в сфере строительства, и определение подхода к управлению им - достигнута.

С целью управления командным взаимодействием в данной главе работы был определен состав проектной команды, а также составлена матрица ответственности, которая обеспечила распределение командных ролей между участниками проектной команды.

Список использованных источников

- ГОСТ Р 54869―2011. Проектный менеджмент. Требования к управлению проектом

ГОСТ Р ИСО 21500:2014 Руководство по проектному менеджменту

- Анастасова А.С., Никушина А.Н., Павлова А.С., Сарафанов А.Д. Управление проектами: особенности проектного управления в России//Теория и практика современной науки. 2016. № 11 (17). С. 29-31.

- Аньшин В. М. Управление портфелем проектов: сравнительный анализ подходов и рекомендации по их применению. - 2012. - № 1. - С.20-40.

- Балашов А. И. Управление проектами: Учебник и практикум для академического бакалавриата.-Люберцы: Юрайт, 2016. - 383 c.

- Балдин К.В., Рукосуев А.В., Передеряев И.И., Голов Р.С. Инвестиционное проектирование: Учебник – Дашков и К., 2014.- 366 с.

- Баркалов С.А., Бурков В.Н., Порядина В.Л., Золоторев Д.Н. Синтез объектом работ в управлении проектами//Вестник Воронежского института экономики и социального управления. 2016. № 2. С. 3-11.

- Беспалова В.В., Кадырова О.В. Процессные инновационные проекты в управлении развитием предприятий//В сборнике: Современный менеджмент: проблемы и перспективы Сборник статей: в двух частях. 2016. С. 133-135.

- Бондаренко А.Н., Шаврин А.В. Метод PERT в управлении проектами//Управление проектами и программами. 2016. № 1. С. 68-78.

- Боуллез Д.Л. Центр управления проектами и оперативное управление предприятияем//Управление проектами и программами. 2017. № 2. С. 98-104.

- Войку И.П. Управление проектами: Конспект лекций. – Псков: Псковский государственный университет, 2012. – 204 с.

- Волков И. М., Грачев М.В. Проектный анализ : учебник для вузов – М.: ЮНИТИ, 2014. – 412 с.

- Волкова М.В., Клементьева О.Е. Сетевое планирование в рамках управления проектом// Современные тенденции развития науки и технологий. - 2017. - № 2-8. - С. 18-27.

- Гонтарева И.В., Нижегородцев Р.М., Новиков Д.А. Управление проектами: учебное пособие – М.: ЛИБРО, 2013. - 384 c.

- Грашина М.Н, Дункан В.Р. Основы управления проектами: Учебник. – М.: Бином. Лаборатория знаний, 2016. 432 с.

- Дитхелм Г. Управление проектами : учебник – СПб.: Бизнеспресса, 2013. – 544 с.

- Еропкина А.С. Применение системного подхода в управлении проектами//Экономика и предпринимательство. 2016. № 2-1 (67-1). С. 951-954.

- Еськова Я.В., Чижов С.Ф. Роль руководителя в управлении проектами//В сборнике: Экономика. Общество. Человек межвузовский сборник научных трудов. Белгород, 2016. С. 278-283.

- Заренков В.А. Управление проектами: учеб. пособие. 2-е изд. М: Изд-во АСВ;СПбГАСУ,2009 .-478с.

- Захаркина Н.В., Плахова Л.В. Swot-анализ как инструмент управления профессиональным развитием персонала в современных условиях // Фундаментальные исследования. 2015. № 2-12. С. -2673-2678.

- Казакова Н.А. Современный стратегический анализ: учебник и практикум для магистратуры. М.: Издательство Юрайт, 2015. С. 147-155.

- Масловский В.П. Управление временем и стоимостью проекта : учебное пособие. – Красноярск : ГАСА, 2013. - 162 с.

- Матвеева Е.Д. Важность команды в управлении проектами//Бизнес-образование в экономике знаний. 2016. № 3 (5). С. 50-52.

- Медведева Н.В., Шурина Т.В. Роль управления проектами в системе управления организацией//Материалы Ивановских чтений. 2017. № 2-1 (12). С. 207-212.

- Мирзагалямова А.М. Анализ возможность рисков в управлении проектами//NovaUm.Ru. 2016. № 4. С. 13-15.

- Ньютон Р. Управление проектами от А до Я : руководство; Пер. с англ. А. Кириченко. - Москва: Альпина Паблишер, 2013. - 180 c.

- Попов Ю.И., Яковенко О.В. Управление проектами: учебное пособие – М.:: НИЦ ИНФРА-М, 2013. - 208 c.

- Романова М.В. Управление проектами : учебное пособие – М.: ИД ФОРУМ, 2013. - 256 c.

- Рыбалкина З.М. Системный подход к управлению проектом//Современный научный вестник. 2016. Т. 10. № 1. С. 59-62.

- Сазерленд Дж. Scrum. Революционный метод управления проектами / Дж. Сазерленд; пер. с англ. М. Гескиной — М.: Манн, Иванов и Фербер, 2016.– 603 с.

- Щербаков В. В. Логистика и управление цепями поставок: учебник. – М.: Юрайт,2015. – 581 с.

-

Грашина М.Н, Дункан В.Р. Основы управления проектами: Учебник. – М.: Бином. Лаборатория знаний, 2016. С. 204 ↑

-

Дитхелм Г. Управление проектами : учебник – СПб.: Бизнеспресса, 2013. С. 351 ↑

-

Балдин К.В., Рукосуев А.В., Передеряев И.И., Голов Р.С. Инвестиционное проектирование: Учебник – Дашков и К., 2014.С. 198 ↑

-

Масловский В.П. Управление временем и стоимостью проекта : учебное пособие. – Красноярск : ГАСА, 2013. С. 78 ↑

-

Медведева Н.В., Шурина Т.В. Роль управления проектами в системе управления организацией//Материалы Ивановских чтений. 2017. № 2-1 (12). С. 210 ↑

-

Медведева Н.В., Шурина Т.В. Роль управления проектами в системе управления организацией//Материалы Ивановских чтений. 2017. № 2-1 (12). С. 210 ↑

-

Романова М.В. Управление проектами : учебное пособие – М.: ИД ФОРУМ, 2013. С. 81 ↑

-

Гонтарева И.В., Нижегородцев Р.М., Новиков Д.А. Управление проектами: учебное пособие – М.: ЛИБРО, 2013. С. 205 ↑

- Процесс построения модели управленческого решения (Сущность и содержание управленческого решения)

- Разработка двухуровневой маршрутизируемой сети для сети кинотеатров с использованием протокола EIGRP

- Управление формированием прибыли на предприятии (Прибыль как экономическая категория, ее основные функции и виды)

- Сетевые технологии (Характеристика технологии COM)

- Разработка web-страницы туристического предприятия (Статически и динамические сайты)

- Разработка web-страницы туристического предприятия

- Современный банковский маркетинг: методы и тенденции развития (Теоретические основы банковского маркетинга )

- «Формы и системы оплаты труда на предприятии»

- Эволюция антимонопольного законодательства в разных странах (Зарождение конкурентного права в странах Европы)

- Аналитические регистры по налогу на прибыль (Назначение регистров налогового учета)

- Построение организационных структур (Понятие организационной структуры и принципы построения)

- Методы управления инновационными проектами (Анализ управления инновационными проектами в ООО «Идеал-Пласт»)