Роль сберегательного банка в обслуживании населения

Содержание:

ВВЕДЕНИЕ

В мире банки используют не только круговорот финансов и кредитов, но и выполняют немало важных банковских операций, которые помогут банку развиваться.

Сберегательный банк это один из коммерческих банков.

Его цель, задача привлекать клиентов, чтобы они делали вклады ,брали кредиты и несколько других операций. Именно эта система требует хороших знаний банковского дела

Стремясь улучшить банковский бизнес, банки уделяют достаточно много внимания нескольким путям для развития, чтобы интересы банка и людей совпадали. Главная же задача банка является предоставить банковские услуги наилучшего качества клиенту, вкладчикам, своим партнерам и конечно государству, обеспечивая при этом качественное функционирование банковской системы.

Функционирование современной экономики любой страны невозможно представить без эффективной банковской системы. Банки разных уровней глубоко проникают в сферу производства и активно влияют на экономические и социальные процессы, поэтому с ними постоянно сталкиваются все члены общества.

Глава 1. Роль сберегательного банка в обслуживание населения

1.1. Задачи и функции сберегательного банка

Сберегательный банк Российской федерации основан с целью привлечения на время валютных денег клиентов и компаний и их успешного размещения в условиях возвратности, платности, срочности в заинтересованностях инвесторов. Сберегательный банк увлекается кредитно-расчетным сервисом домашних строений, осуществляет денежные процедуры согласно вычислениям покупателей с иностранными партнерами.

С переходом к отношениям сберегательный банк содействует инвестированию сбережений покупателей в экономику посредством содействие в торге ценных бумаг или непосредственно посредством получения денег производства и независимой коммерсантской работы.

Банк сосредотачивает существенный объем депозитов и исполняемых действий, содержит обширную линия филиалов, существенное количество персонала.

Основное направленность в работы Сберегательного банка заключается в предложении покупателям разнообразных услуг. Центробанк старается предельно придерживаться интересы

клиентуры и беспокоится об удовлетворение личных интересов, достигая извлечения максимальных доходы с кредитной и иной работы.

К главным функциям Сберегательного банка принадлежат:

~ привлечение на время независимых и неиспользуемых на нынешние потребительские задачи валютных средств предприятий и юридических лиц;

~ кредитно-вычисленное сервис компаний и организаций;

~ финансирование потребительских потребностей покупателей;

~ реализация валютных расчетов и платежей в хозяйстве и с покупателями;

~ производство, реализация, приобретение и сохранение чеков, сертификатов и иных значимых бумаг;

~ консалтинг и обеспечение экономических данных;

~ предоставление торговых услуг ( счет, аренда ) ;

~ учредительская роль;

~ осуществление денежных действий и международных

расчетов;

Одной более значимой функцией Сберегательного банка является вовлечение на время независимых денег компаний и юридических персон. Вследствие данной функции покупатели получают доход в процентах.

Совместно с этим вовлечение средств выгодно и лично банку. С одной стороны, сосредоточивая эти средства, банки далее вложат их в экономику, то, что расширяет способности добавочных инвестиций в развитие хозяйственных строений.

С другой стороны, устойчивый рост депозитов гарантирует банку стабильную основу.

Важная финансовая роль обладает кредитования компаний, стран и юридических лиц.

Операция коммерческих банков представлена в схеме 2

Схема 2

Банк получает финансы, ресурсы у заимодавцев и предоставляя их заемщикам. Из-за результат кредитов, банк исполняется финансирование

промышленности, аграрного хозяйства, торговли. Центробанк, предоставляя займа покупателям содействует увеличению их степени существования.

Функций банка считается обеспечение расчетно-платежного приспособления. Идя в свойстве посредника в платежах, центробанк осуществляет с целью собственных покупателей проведение расчетов и платежей.

Эмиссионно-учредительская роль осуществляется путем выпуска и размещения значимых бумаг (промоакций и облигаций). Исполняя данную функцию, Центробанк делается каналом, обеспечивая направленность сбережений с целью производственных целей.

Учитывая сосредоточение в Сберегательном банке запрещающей массы валютных сбережений клиентуры и действительно складывающееся состояние в банковской области, в кратчайшие года его учреждения станут осуществлять основную значимость в обслуживании населения, согласно последней грани вплоть до этих времен, сейчас линия других банков никак не станет в соответствии с этим сформирована.

На формирование действий Сберегательный банк значительное влияние проявили условия, сопряженные с переменой экономических обстоятельств в мире. Более значимыми с их считаются:

ликвидация монополии Сберегательный банк и увеличение конкуренции

между торговыми банками из-за вовлечения денег клиентов ; кинетика текстуры стоимости, предписания продуктов и услуг и определенных затрат покупателей; повышение спроса на кредит; разделение покупателей согласно степени прибыли; процентная стратегия банков.

Банк старается предельно придерживаться круг интересов клиентуры и беспокоиться об удовлетворение личных интересов, достигая извлечения максимальных доходов с кредитной и денежной работы.

1.2. Тенденции развития банковской системы Российской Федерации

В сегодняшний день период в местности Русской Федерации работа с заинтересованностью зарубежных вложений осуществляют 152 пластиковые компании.

Основные характеристики работы коммерческих банков, условно отделим 3.

1 - развитие двухуровневой банковской системы

России, характеризующееся буйным увеличением банковской концепции, повышением активов и банковского капитала, а кроме того тайным формированием и накапливанием направленностей в банковской концепции. Период продолжался вплоть до 1995 г.

2 - формирование переломных проявлений, в экономических рынках характеризующееся переходом трудностей банков

из тайной в раскрытую конфигурацию около влияния нескольких упадков в торге М БК и денежном торге, усилением контролирования с края Основного банка и началом общественного отклика лицензий. Вплоть до 1995 г. у центробанка было отозвано приблизительно СЕМЬДЕСЯТ лицензий, а за 1995-1996 г. почти 500. Данный период длился с 1995 согласно 1996 г. ;

3 - налаживание банковской концепции, описывающееся существенным ужесточением обстоятельств работы (в первую очередь в целом сокращение стагнации экономики и сокращение прибыльности банковских действий), ужесточением требований Основного банка и основанием слияния

банков, неуравновешенных в экономическом взаимоотношении. Этот

этап возник в 1996 г. и длился вплоть до настоящего времени. Его завершение обязано обозначать согласие банковской концепции к труду в новейших обстоятельств:

~ невысокие прибыльные ставки;

~ взаимозависимость степени прибыльности в первую очередь в целом от профессионализма деятельность банка в торге;

~ главное направленность инвестиций банк - кредитование настоящего раздела присутствие существенном снижении

соответствующих рисков;

Глава 2. Анализ валютных операций сберегательного банка

2.1.Операции Сберегательный банк по обслуживанию юридических лиц

Банки с целью совершения действий согласно счету за границей следует решение ЦБ Российской федерации, выдаваемое с учетом особенности выполнения определенных денежных операций. Банки, действующие в местности Российской федерации в основе лицензии, выдаваемой Основным Банком Российской Федерации в осуществление действий с зарубежный валютой имеют возможность выполнения расчетов согласно соглашениям и распорядком, раскрывать счет в последующих зарубежных валютах : австралийских доллар , австрийская монета, британский фунт, доллар СОЕДИНЕННЫХ ШТАТОВ АМЕРИКИ, французский франк, сингапурский доллар, японская ИЕНА. Представитель Центробанка раскрывает предприятию только лишь единственный результат в конвертируемой валюте, однако допустимо одновременно в нескольких валютах

Необходимо иметь в виду, то что осуществления денежных действий в Российской федерации определены Законом РФ " О денежной регулировке и денежном контроле "В исполнение этого Закона ГТК РОССИЙСКАЯ ФЕДЕРАЦИЯ и ЦБ РОССИЙСКАЯ ФЕДЕРАЦИЯ взяли Инструкцию " О режиме реализации денежного контролирования из-за поступлением в РФ денежного спасения с вывоза продуктов ", что связывает субъекты вывозной операции. В связи с эти в банк внедрены следующие операции согласно сервису юридических лиц :

~ Изобретение и управление денежных счетов с целью экспортно-импортных действий;

~ Денежное финансирование;

~ Приобретение денежной единицы ;

~ Реализация денежной единицы;

~ Доступный переход денежной единицы за границу;

~ Переход денежной единицы в прочие отделения

Сберегательного банка;

~ Предоставление пластмассовых карточек " VISA ", " IAPA ",

" EUROCARD " .

~ Реализация и приобретение путевых чеков;

~ Преобразование денежной единицы 1-ой страны в валюту

другой страны;

~ Предоставление доступной денежной единицы в целевое использование

с условиями денежного законодательства;

2.2. Обменные операции сберегательного банка

В обменном пункте банка совершаются такие

операции как:

~ покупка и продажа наличной иностранной валюты за

другую иностранную валюту;

~ покупка и продажа платежных документов в иностранной валюте за наличные деньги, а также продажа и оплата платежных документов в иностранной валюте за наличную иностранную валюту;

~ прием для направления на инкассо наличной

иностранной валюты и платежных документов в иностранной валюте;

~ прием на экспертизу денежных знаков иностранных государств и платежных документов в иностранной валюте;

~ выдача наличной иностранной валюты по кредитным

и дебитным картам, а также прием наличной иностранной валюты для зачисления на счета физических лиц в банках, служащие для расчетов по кредитным и дебитным картам;

~ обмен наличной иностранной валюты одного иностранного государства на наличную иностранную валюту другого иностранного государства;

~ размен платежного денежного знака иностранного государства на платежные денежные знаки того же иностранного государства;

~ замена неплатежного денежного знака иностранного государства на платежные денежные знаки того же иностранного государства;

~ покупка неплатежных денежных знаков иностранных государств за наличные рубли.

Операция по приему на экспертизу денежных знаков иностранных государств, подлинность которых вызывает сомнение, является обязательной.

Валютно-обменные операции выполняются с оформлением и выдачей физическим и юридическим лицам справки формы 0406007. Справка действительна в течении двух лет с датой выдачи для вывоза валюты за

границу.

2.3. Миссия и ценности Сбербанка

Миссия Банка:

· Делать жизнь клиентов лучше, гарантированность и надежность

· Сделать лучшую финансовою компанию, в которой все основано на настоящем профессионализме и качестве работы сотрудников

Их задача дает понять деятельность самого банка, в связи с чем и понятно что банк играет важную роль в экономике страны. Цели, задачи, мечты сотрудников на этом и держится весь банк, ведь главное сделать его лучше и наиболее приемлемым для людей.

Цели банка достигаются благодаря команде, в которой все сотрудники расставляют приореты на продвижение банка.

Ценности банка:

· Порядочность

· Стремление стать лучше

· Уважение к традициям

· Доверие людей и ответственность компании

· Профессионализм

· Быть более креативными

· Благополучные результаты и сплоченность

· Открытость и доброжелательность

· Здоровый образ жизни (тело, дух и разум)

Все критерии и требования мы предъявляем каждому человеку кто хочет, хотел бы стать членом команды банка. Ценности это те принципы, по которым руководители будут определять качество работы сотрудников. Каждый сотрудник должен соблюдать все ценности, быть всегда вежливым, ведь если народу нравится банк, о нем будут оставлять хорошие отзывы что и будет делать банк популярным и наиболее использованным в данное время

Правила Банка:

· Стремиться к чему-то большему

· Уделять внимание каждому клиенту, пришедшему в банк

· Выстраивать отношения с клиентами

· Изо дня в день ставить новые цели

· Не использовать слабости наших клиентов.

· Каждый сотрудник – лицо Банка.

· Успех каждого работника

2.4. Операции по привлечению валютных средств сберегательного банка.

В условиях денежной политики ,которая была направленна на снижение инфляции , банк упростил свою позицию сделав себя лучшим финансовым партерном. Банк работает с целью нарастить свой капитал, повысить эффективность своей деятельности, чтобы развиваться по всем направлениям. Как только появляются, новы экономические процессы, банк тут же реагирует на них, расширяя все свои возможности, чтобы подражать современным технологиям.

В 1996 года была утверждена Концепция развития Сберегательного банка России до 2000 года. В основе в основе было заложено развитие банка как лучшего коммерческого банка.

Акционерами Банка являются более 300 тыс. юридических и физических лиц. Крупнейшим акционером является

Центральный банк Российской Федерации.

Совершенствование методов экономического управления направлено на усиление централизованного начала в руководстве региональной сетью Банка путем создания целостной системы нормативов и лимитов на всех уровнях принятия решений.

Вся структура банка была изменена полностью, которая обеспечивает усиления с учреждениями

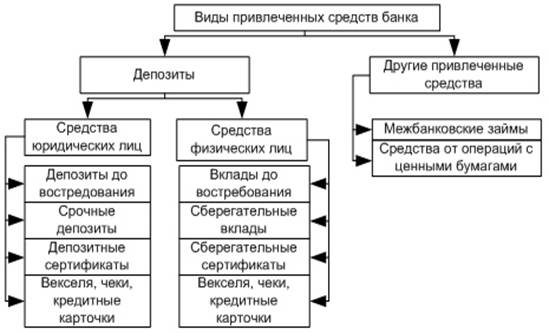

Основы депозитных операций банка представлены в схеме 2

Схема 2

К началу 1998 года в организациях Сберегательный банк являлся корреспондентом Росси.

Было свободно более 1,5 миллионов денежных счетов, в которых хранилось 2,3 миллиардов $.

Банк прокладывает труд согласно увеличению привлекательности и расширению многообразия банковый услуг, общественности. Введен денежный неотложный с каждомесячным начислением %, исполняется способ экстренного депо на 3 месяца с начислением зафиксированной процентной ставкой за определенный период сохранения. Банк-корреспондент ориентируется на внедрение взносов с зафиксированной прибыльной ставкой.

Так заведены с 1998 лета новые типы взносов :

~ Дополняемый Сберегательный банк-корреспондент РФ ;

~ Особенный Сберегательный банк-корреспондент РФ ;

Проводится деятельность согласно упорядочению текстуры действующих взносов с целью посетителей.

Годовые размеры приобретенной учреждения Сберегательного банка России доступной зарубежный денежной единицы у посетителей составили 2,9 миллиардов $ размеры реализованной доступной иначе странной денежной единицы покупателям - 4,6 миллиардов $ что

превышает подобные характеристики 1996 лета в 1,2 и 1,5 раза

соответственно.

Учреждения Сберегательного банка-корреспондент РФ даёт населению сервисы согласно плате и реализации путевых чеков " Thomas Cook " , " American Express " , а кроме того согласно оплате

дорожных чеков " VISA " . В 1997 г. оплачено всеобщая необходимая сумма 4,6 миллионов $ и реализовано в необходимую сумму 8,7 миллионов долларов, что же перевалило характеристики минувшего года в 2,3 и 1,9.

Основную часть в совокупном размере подобных действий составляют

переводы грантов (филантропических премий) Института

Дальнейшее формирование приобрели процедуры согласно выполнению банком функций разведчика денежного контролирования из-за проведения экспортно-привезенных из других стран действий посетителей.

Расширяется и улучшается концепция корреспондентских взаимоотношений с отечественными и зарубежными банками. Обманута опись имущества журналистской сети.

Сберегательный банк-корреспондент и выполнены мероприятия согласно ее оптимизации. Созданы необходимые обстоятельства с целью развертывания действий в " легких валютах " .

Рядом иностранных банков даны Сбербанку

более интересные режимы счетов " Ностро-конто " . Примерно СТО банков

открыли пластиковые направления в Сберегательный банк с целью совершения документарных , валютно-конверсионных и депонентских действий.

Банк содержит больше 300 иностранных банков. 80 отечественных торговых банков и банков из стран близкого зарубежья

2.5. Доступ к услугам банка через интернет.

Данная автоматизированная концепция сервиса покупателей-Центробанк. С поддержкой сети интернет имеется вероятность регулировать собственные счета и осуществлять платежные процедуры.

Через сеть интернет возможно осуществить последующие процедуры:

По взносам:

• переместить финансы денег с немерено взноса в собственный результат вклада/счет либо результат вклада/счет игра в карты иного покупателя, публичный в сберегательном банке Российской федерации либо в иной компании;

• оформить/изменить/отменить продолжительное задание согласно счету взноса и перевода денег

• прекратить процедуры согласно счету взноса при потере сберкнижки

• приобрести данные о нынешнем объеме остатка денег в счете взноса;

• приобрести выписку согласно счету взноса;

• приобрести данные о наибольшем объеме средства

По картам :

• переместить финансы на другую карту;

• ликвидировать ссуда;

• оформить/изменить/отменить задание согласно счету перевода денег юр. Лицам

• приобрести данные о лимите общедоступных денег согласно карте

• сделать запрос согласно счету

Также допустимо:

• приобрести данные о кредитах в банке Российской федерации

• приобрести данные согласно предложению Центробанку;

• приобрести данные об остатке и

2.6. Инвестиции

Покупатели Сберегательного банка имеют вероятность обратиться в сервис биржевых площадках. По типу:

• Фондовой Бирже ММВБ

• Столичной межбанковской денежной бирже

• Санкт-Петроградской бирже (ОБЩЕСТВО «Компания»).

Вложение в ценные сплавы считается один из лучших сбережений. Благородный металл, серебро, металл обладают хорошей прибылью

Как единственный с наикрупнейшим количеством соучастников в русском торге ценных металлов Сберегательный банк Российской федерации дает пользоваться предложениями согласно приобретении и реализации слитков ценных металлов.

Банк реализовывает реализацию обычных и измерительных слитков ценных металлов.

Слитки возможно купить в избранной взвешенный номенклатуре:

• Благородный металл с 1 вплоть до 1кг;

• Серебро с 50 вплоть до 1кг;

• Металл и элемент с 5 вплоть 100г.

2.7. Проблемы совершенствования валютных операций

Если в банковском торге проходит достаточно жестокая соперничество из-за вовлечение покупателей с банка требуется

максимум находчивости и многообразия предлагаемых

услуг.

В сегодняшний день период Сберегательный банк Российской федерации дает клиентам разнообразные виды взносов.

Зарубежная банковская практическая деятельность минувших года свидетельствует о этом , то что банки , дают клиентам

разнообразное обслуживание высочайшего качества, как правило, обладает преимуществом перед банками с узким комплектом услуг. В

настоящее период все без исключения наибольшее количество больших западных банков

переходят в единый сервис покупателей. Это означает, то, что кроме вычисленного, денежного, пластикового и кассового сервиса банки проявляют собственным покупателям ряд

других услуг, нацеленных в удовлетворенность специфических нужд любого определенного покупателя. По этой причине при разработке и внедрении новейших типов взносов необходимо учитывать эти

предложения, никак не забыв о прибыльности и ликвидности банка.

В иностранной практике существенное роль из числа капиталов услуг захватывает предоставление более комфортной формы платежа. Таким образом, устремляясь вызвать интерес вкладчиков в хранении банковских взносов, банки США раскрывают, обеспечивающие вероятность чековых расчетов.

Другие немерено ATS -немерено дают возможность покупателю в случае

исчерпания нынешнего взноса автоматом перечислять деньги в данный результат с банковского взноса.

И таким образом, с целью привлечения денег во вложения возможность использовать иностранный язык , в частности реализовывать :

~ исследование разных проектов согласно привлечению

средств покупателей;

~ обеспечивать покупателям - вкладчикам обширного спектра услуг , в этом количестве;

~ осуществление обширной раскрытой рекламы ;

~ применение " негромкой " целенаправленный рекламы (согласно почте,

телефону);

~ применение значительной прибыльной ставки согласно вкладам

инвестиционного нрава с выплатой премии по

окончании времени взноса;

~ расплату непрерывным вкладчикам премии " из-за верности

банку";

~ применение счетов с гибридным характером

функционирования вида НАУ, дозволяющих оптимизировать финансовый круг интересов покупателя и банка

Задача формирования безденежных расчетов клиентов

чрезвычайно злободневна и обещает выгоды равно как и в полном с целью государства, таким образом и с целью покупателей , а кроме того с целью банковской системы

торговых (домашних) учреждений. В мире государственных

интересов формирование безденежных расчетов покупателей сократит

потребность в доступных купюры и убавит расходы обращения (производство валютных символов , их транспортировка , хранение и т. д.) , а кроме того даст возможность приблизить обращение денежных

средств в хозяйстве. Помимо этого , формирование безденежных расчетов посредством банки предполагает собою увеличение рынка

платных услуг.

Для жителей формирования безденежных расчетов привлекательно с места зрения комфорт реализации расчетов за товары (обслуживание) , увеличения защищенности присутствие расходовании

денежных денег. С целью банковской концепции расширение

безналичных расчетов формирует вероятность привлечения

дополнительных пластиковых ресурсов и повышения доходов

за результат формирования новейших типов коммерческих услуг.

Перспективным курсом формирования и совершенствования безденежных расчетов покупателей посредством банки является

внедрение новейшей технологии в банковскую практику.

Известно, то, что наикрупнейшие иностранные банки расходуют собственной работы вплоть до 20 % дохода и таким способом удерживают конкурентоспособность в мире.

Естественно, то что потребитель желает, для того чтобы процесс его общения

с банком отбирала минимум периода и мощи. Разрешить данную задачу

чрезвычайно трудно в нашем государстве.

В современной преступной ситуации, если нести с

собой большие средства доступных средств попросту рискованно,

клиентам банк попросту комфортно расплачиваться. Однако область россиян

использующих пластмассовые карточки, никак не очень обширен. И это

объяснимо. Никак не таким образом уже немало людей, чей-либо непрерывный доход позволяет воспользоваться карточками , в особенности инвалютными международных платежных концепций. У денежных карточек, по сопоставлению с российскими , достаточно большие тарифы на их выдачу и сервис и выделиться используют состоятельные клиенты у каковых достаточно большие прибыли. Сказывается полуграмотная инфраструктура компаний, оказывающих обслуживание покупателям. Большая часть с российских предприятий, взаимосвязи никак не склонны к вычислениям с поддержкой пластиковых карт, с целью данного у их отсутствует надлежащего оснащения,

плохо сформирована взаимосвязь. Воспользоваться карточками нередко просто

неудобно, значительно стремительнее и дешевле рассчитаться наличными. Весьма трудно случается обналичить средства согласно карточке.

Если в Закате банкоматы встают почти повсюду, куда

может угодить потребитель в каждое период дня и ночи, в таком случае у нас банки не имеют все шансы предоставить возможность себя бросать дорогое оборудование в отсутствии наблюдения. По этой причине банкоматы определяют в самих

банках, в дорогостоящих торговых центрах , гостиницах. Их весьма не достаточно и доступ

к ним урезан. Банкомат в наилучшем случае работает 8-10 лет.

Сбербанк применяет Smart-Card, пластмассовые карточки

со интегрированной микросхемой.

Весь процесс платежа занимает никак не более одной минуты.

Сбербанк был и остается с целью многих клиентов единственным банком, и на вряд ли единица отыщется индивид, какой не

пользовался б его предложениями, несмотря на то б один раз в месяц присутствие перечислений общественных платежей.

Результаты статистики подтверждают, то, что 3 четное число абсолютно всех денег , какие расположены общественностью в курс взносах , приводятся в Сберегательный банк. К истоку 1998 года

в организациях Сберегательного банка сберегалось 80,3 % абсолютно всех средств населения , вопреки 61,3 % к истоку 1997 годы. Данная сумма

составляет 95,2 трлн. руб..

Конкурировать со Сберегательным банком никто не способен.

Его состав имеет 75 территориальных управлений , 1850 филиалов и 29536 отделений.

Как специализированному финансовому институту, работающему со средствами народа , Сбербанку в России также нет равных.

Добавим к этому ,что ни один из российских коммерческих банков не в состоянии конкурировать с ним по величине активов , - и повышенное внимание к Сбербанку станет вполне объяснимым. В условиях перехода к рынку , когда идет конкуренция за привлечение средств клиентов Сбербанку необходимо совершенствовать методы работы и прежде всего в области управления сбережениями индивидуальных вкладчиков.

Для вкладчиков важным стимулом служит уровень процентов , выплачиваемых банками по вкладам , он представляет собой инструмент управления процессами формирования денежных накоплений и одновременно средство в конкурентной борьбе

за пассивы. В настоящее время Сбербанк России предлагает клиентам различные виды вкладов.

Однако лишь некоторые из них ( краткосрочные депозиты , срочные с ежемесячным начислением процентов) пользуются популярностью , так как в условиях экономической нестабильности не выгодно хранить деньги во вкладах на длительный срок. В мае 1998 года введены новые виды вкладов : " Пополняемый Сбербанка России " , " Особый Сбербанка России " с неизменной процентной ставкой за

установленный срок.

Валютный рынок и валютные операции представлены в схеме 3

Схема 3

Вестник Сбербанка N 6 1997 г. Основные итоги деятельности Сбербанка за 1996 год. Банк проводит работу по упорядочению структуры действующих вкладов для населения. Прекращен прием не пользующихся популярностью среди вкладчиков" Банкнотный "

" Валютная рента " Сбербанк на всех этапах своего становления и развития проводил определенную работу по развитию безналичных

расчетов. При этом всегда преследовалось три основные

цели :

~ добиться с помощью безналичных расчетов роста

вкладов населения ;

~ создать вкладчикам , пользующимся безналичными

расчетами , дополнительные удобства при использовании услуг ;

~ содействовать сокращению налично-денежного

оборота .

Сбербанк традиционно осуществляет прием коммунальных услуг. В последнее время коммерческие банки стараясь привлечь наличные деньги граждан начали осуществлять прием платежей. При помощи безналичных расчетов вкладчики Сбербанка могут оплатить коммунальные услуги , налоговые , страховые и другие платежи в бюджет и другие организации. Поручения могут быть выполнены Сбербанком как в разовом порядке ,так и в течении продолжительного времени. Эти операции сокращают объем наличных денег в обороте , они удобны для вкладчика. Зарубежный опыт подсказывает , что основной путь использования безналичных технологий применим в сфере услуг.

Для повышения качества предоставляемых услуг и расчетов Сбербанк осуществляет переводы наличных денег и вкладов по клиринговой связи. Это быстро и очень удобно для вкладчиков. Наиболее перспективным видом безналичных расчетов являются микропроцессорные карточки для выплаты заработной платы , а также осуществления расчетов с предприятиями торговли и сферы услуг. Это можно видеть на примере Златоустовского отделения , которое предоставило кредит Администрации города для погашения задолженности по зарплате работников бюджетных организаций. Операции по пластиковым картам , согласно договору , совершаются только по оплате товаров и услуг. Это удобно как для населения , торговых организаций и сферы услуг , также и для банка. Банк получает проценты по кредиту , увеличиваются остатки на счетах торговых организаций и сферы услуг , так как эти организации находятся на расчетно-кассовом обслуживании в этом банке. А это в свою очередь , сводит на минимум отвлечение средств в другие коммерческие банки. Сбербанк ведет валютные счета клиентов, осуществляет расчеты и перечисления в иностранной валюте , проводит операции по купле-продаже наличной валюты , конвертирует

рублевые средства с одновременным зачислением приобретенной валюты на счета клиентов.

В настоящее время в учреждениях Сбербанка открыто 1,5 миллиона валютных счетов , сумма вкладов на которых составила 2,3 млрд. долларов США. В учреждениях Сбербанка также используются пластиковые карты в валюте это ( VISA Classic , VISA Gold ) .Учреждения Сбербанка предоставляют населению услуги по оплате и продаже дорожных чеков " Tomas Cook " , " American Express " , а также по оплате дорожных чеков "VISA" Банки активно осуществляют переводы неторгового характера в пользу и по поручению клиентов. Основную долю в общем объеме таких операций составляют переводы грантов ( благотворительных премий ) института " Открытое общество ",сумма которых превысила 15 млн. дол-аров США. Зарубежная банковская практика последних лет свидетельствует о том, что банки , которые предоставляют клиентам разнообразные услуги высокого качества , обычно имеют

преимущества перед банками с ограниченным набором услуг. В настоящее время все большее число крупных западных банков переходят на комплексное обслуживание клиентов. Это означает, что помимо расчетного , кассового обслуживания банки оказывают своим клиентам ряд других услуг , направленных на удовлетворение специфических потребностей каждого

конкретного клиента. В основе разработки и внедрении новых финансовых

продуктов и услуг Сбербанк придерживается двух основных принципов : их рентабельности для банка и привлекательности для клиентов. К таким услугам относятся:

~ услуги по предоставлению клиентам индивидуальных сейфовых ячеек во временное пользовании;

~ консультационные услуги;

~ через отделения Сбербанка (некоторых) идет продажа нумизматического коллекционного материала в виде серебряных и золотых монет;

~ второстепенные платные услуги:

Заключение

Путь Сберегательного банка России тесно связан с развитием государства и общества в нашей стране.

Огромное количество информации и трансформация экономической системы оказывала влияние и на характер деятельности Сбербанка России, и на его положение, изменяла идею его развития. Неизменным оставалось лишь одно – работа для людей и во благо процветания государства.

Сегодня Сбербанк России является признанным лидером отечественной банковской системы, базисом ее стабильности и надежности.

Сбербанк России, выступая банком общенационального масштаба, лицом банковской системы России на международном рынке, участвует в формировании экономической политики, оказывает влияние на макроэкономические процессы в стране и содействует реализации экономически эффективных программ развития. Обширная филиальная сеть банка и использование передовых технологий делают его доступным в любой точке страны.

Стремясь к совершенству в банковском бизнесе, банк уделяет особое внимание разработке основополагающих принципов своего развития, а также установлению и достижению ключевых позиций конкурентного преимущества на основе приоритета интересов своих клиентов.

Миссией и корпоративной идеологией банка являются обеспечение потребностей каждой стратегической группы клиентов банка – частных вкладчиков, корпоративных партнеров и государства на всей территории России в банковских услугах высокого качества и надежности при гарантии устойчивого функционирования российской банковской системы, сбережение вкладов населения и их инвестирование в реальный сектор, содействие развитию экономики России.

В рамках Концепции Банком определены стратегические цели развития, заключающиеся в достижении качественно нового уровня обслуживания клиентов, сохранении позиций современного первоклассного и конкурентоспособного и крупнейшего банка Восточной Европы. Для этих целей необходимо широкое внедрение новых банковских продуктов, основанных на современных банковских технологиях, высокой степени автоматизации и компьютеризации банковских операций, использовании совершенных телекоммуникационных сетей.

Сбербанк продолжит более эффективно использовать имеющиеся конкурентные преимущества, к которым относятся доверие клиентов, более чем полуторавековая история, традиции и опыт обслуживания частных лиц. Значительная ресурсная база и капитал Сберегательного банка позволяют предоставлять крупные и долгосрочные кредиты и инвестиции, занимать лучшие среди российских банков позиции для привлечения средств на международном финансовом рынке.

Широкая филиальная сеть обеспечивает доступность Сбербанка для клиентов, возможность оперативного перераспределения ресурсов, комплексного обслуживания многофилиальных клиентов во многих регионах. Уникальные конкурентные преимущества дает собственная расчетная система, позволяющая обеспечить межрегиональные расчеты в реальном режиме времени и повысить скорость прохождения платежей.

Повышение качества экономической деятельности Сбербанка и его дальнейшего функционирования естественным образом связано с возникновением качественно новых форм риска и его последствий. Таким образом, в ближайшей перспективе предстоит совершенствование системы управления рисками. Для этого необходимо повысить гибкость управления Сберегательным банком, обеспечить быстроту реакции на меняющиеся рыночные условия, опережающими темпами развивать современные информационные технологии.

Банк также предоставил нам возможность сохранить свои деньги в безопасности; возможность путешествовать, не боясь воров и перенося свои деньги не наличностью, а обычной пластиковой картой.

С помощью Сбербанка население может преумножить свои капиталы как с помощью обычных вкладов с процентами, так и с помощью инвестиций в ценные бумаги и драгоценные металлы.

Среди сегодняшнего обилия банков, не всегда честных, Сберегательный банк дает уверенность, что денежные средства находятся в безопасности.

Банк позаботился не просто о населении, но и об отдельных категориях граждан. Для пенсионеров он предоставил шанс накопить денежные средства на более выгодных условиях, для студентов специальные карты, на которые можно перечислять стипендии, для молодых семей надежду купить квартиру.

Сберегательный банк, как и любой банк имеет свои положительные и отрицательные стороны, но данный банк при всей его истории и государственной поддержке помог многим людям реализовать свои мечты.

Список использованной литературы

1. Деньги, кредит, банки Учеб. Г.И. Кравцова, Г.С. Кузьменко, Е.И. Кравцов и др.

2. Информация о банке и отчеты были взяты с сайта www.sbrf.ru/smolensk/ru

3. В работе были использованы данные с сайта

http://ru.wikipedia.org/wiki/Сбербанк_России

4. Данные были взяты в ОСБ г. Гагарина.

5. http://referat-lib.ru/view/referat-finance/248/247684.htm

6. Деятельность коммерческих банков: Учёб. пособие / Под ред. А.В. Калтырина. Ростов н/Д: «Феникс», 2005. – 384 с.

7. Захаров В.С. Регулирование деятельности коммерческих банков России и их ликвидность // Деньги и кредит. – 2006.-№6. –С.10-15.

8. Иванова О. Ресурс для роста //Эксперт. – 2004.- №14. – с.120-122.

9. Казьмин А.И. Банковская система и Сбербанк Росии: новые вызовы и импульсы роста // Деньги и кредит. – 2006.- №10.- с.3-9.

10. Казьмин А.И. Сбербанк России: история, современность, перспектива. -М.: «ЛК пресс», . – 2005. – с.160.

11. Калимуллина Ф.Ф., Сагитдинов М.Ш. К вопросу об анализе деятельности коммерческого банка // Банковское дело. – 2005. -№10. -С.7-11.

- Роль мотивации в поведении организации ( ООО «Нижпласт»)

- Кадровая стратегия современной организации ( влияние кадровой стратегии на работу службы персонала)

- ПРОЕКТИРОВАНИЕ РЕАЛИЗАЦИИ ОПЕРАЦИЙ БИЗНЕС-ПРОЦЕССА «РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ» (СГА)

- СИСТЕМЫ ПРОГРАММИРОВАНИЯ (Структура современной системы программирования)

- «Проектирование реализации операций бизнес-процесса «Расчет заработной платы»(Автоматизация в бухгалтерском учете)

- Организация обучения персонала на примере (Cofix)

- Участники внешнеэкономической деятельности. Разрешение споров между участниками внешнеэкономической деятельности в России

- Оборотные активы предприятия

- Учет труда и заработной платы. ООО «КОЗ».

- Бухгалтерская отчетность как основной источник информации о деятельности организации ( Роль и назначение результатов анализа финансового состояния)

- Банковский кредит и его роль в развитии экономики.

- Определение кредитного рейтинга заёмщика (существующие методики по оценке кредитного качества заёмщика)