Определение кредитного рейтинга заёмщика (существующие методики по оценке кредитного качества заёмщика)

Содержание:

Введение

Важное место в системе экономического анализа занимает оценка платежеспособности предприятий на основе рейтинга, как комплексного показателя, учитывающего набор характеристик деятельности оцениваемого хозяйствующего субъекта. Применение рейтингов позволяет быстро и эффективно выбирать контрагентов при осуществлении операций, предполагающих возможность невыполнения второй стороной своих обязательств, иными словами, операций, предполагающих кредитный риск контрагента. С учетом данной роли кредитных рейтингов в экономике представляется актуальным вопрос, раскрывающий сущность кредитных рейтингов и их применения на практике, а также рассмотрение методик рейтингования.

Как известно, обеспечение устойчивого социально-экономического развития страны связано с наращиванием и эффективным использованием инвестиционных ресурсов. Недостаток внутренних финансовых ресурсов и отсутствие бюджетного финансирования побуждают к поиску новых направлений привлечения капитала, в том числе и иностранных инвестиций. Инвестиции являются важным источником капиталовложений в развитие страны и внедрения инновационных технологий в производстве и управлении. Следовательно, одним из важных факторов является разработка направлений улучшения инвестиционного климата и путей повышения активности инвестиционного процесса.

События последних несколько лет существенно дестабилизировали экономическую систему России, привели ее к глубоким структурным деформациям. Политическая и экономическая нестабильность, военные действия в Сирии вызвали отток инвестиций в компании России из-за отсутствия гарантий безопасности для инвестора и высокую степень риска. После введения санкций кредитный рейтинг РФ был понижен. Одновременно со снижением странового кредитного рейтинга кредитный рейтинговые агентства стали отзывать кредитный рейтинги российских компаний. Назрела необходимость создания российских рейтинговых агентств и национальной рейтинговой шкалы.

Таким образом, исследование проблем кредитного рейтинга является одной из самых актуальных задач экономической науки в настоящее время. В современных условиях кредитные рейтинги должны способствовать привлечению инвестиций в страну.

Актуальность исследования. Создание соответствия рейтинговых шкал и поддержание национальной рейтинговой шкалы является одной из стратегических задач, которые сегодня стоят перед российским государством, от реализации, которой зависит возможность стабилизации национальной экономики и ее дальнейшая социально-экономическая политика. Поэтому проблема создания кредитного рейтинга является чрезвычайно актуальной и важной на сегодняшний момент.

Аналитический обзор использованной литературы. Особенности создания кредитных рейтингов в современных условиях в своих трудах изучали такие зарубежные и отечественные ученые, как Айбазова М.И., Бутенко Е.А., Веселова А.С., Володин С.Н., Выскребенцева С.А., Карминский А.М., Лялин В.А., Макарова Н.С., Полозов А.А. и другие. Несмотря на большое количество работ, посвященных кредитным рейтингам и их роли в экономике России, следует отметить необходимость дальнейшего моделирования эквивалентов кредитных рейтингов российских компаний.

В современных условиях отсутствуют унифицированные подходы к оценке финансового положения заёмщика, поэтому банки вынуждены создавать собственные методики оценки кредитоспособности клиентов самостоятельно или с помощью аудиторов.

Цель данной курсовой работы – понять теоретические основы составления рейтингов, а также современные методы кредитного рейтинга.

Для осуществления этой цели необходимо выполнить ряд задач:

- сущность и назначение рейтинга;

- основные виды систем построения рейтинга;

- рассмотреть используемый в данной области понятийный аппарат;

- рассмотреть общие теоретические аспекты кредитования;

-рассмотреть существующие методики по оценке кредитного качества заёмщика;

Таким образом, объектом исследования будет являться процесс кредитования, в ходе которого возникает необходимость оценки кредитного качества заёмщика кредитором. Предмет – методы оценки этого качества.

Для осуществления поставленных задач будем использовать следующие методы:

- сбор данных на основе статей журналов по данной тематике;

- изучение соответствующих учебных пособий.

1 Теоретические основы составления рейтингов

Сущность и назначение рейтинга

Кредитный рейтинг — мера кредитоспособности частного лица (кредитный скоринг), компании, региона или страны. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории вышеперечисленных участников рынка, а также на основе оценок размера их собственности и взятых на себя финансовых обязательств (долгов). Основное предназначение подобных оценок — дать потенциальным кредиторам / вкладчикам представление о вероятности своевременной выплаты взятых финансовых обязательств. В последнее время расширилась и сфера применения кредитных рейтингов: они стали применяться и для установления новых размеров страховых взносов, для определения арендных залогов, определения качества новых кандидатов при приёме их на работу.

Кредитные рейтинги относительны, поэтому важно учитывать специфику той или иной страны, предприятия, отрасли промышленности. Невысокие кредитные рейтинги, конечно, нежелательны, ибо свидетельствуют о высокой вероятности дефолта.

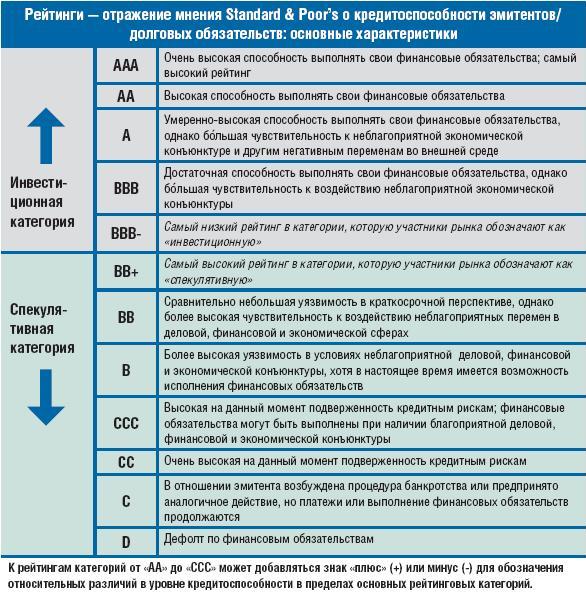

Разработать свою систему кредитных рейтингов может любой участник рынка. Более того, согласно Базельским директивам, каждому банку желательно иметь собственный внутренний рейтинг заемщиков. Но когда речь идет о рынке облигаций, то «кредитный рейтинг» обычно означает рейтинг одного из трех агентств Standard & Poors, Moody’s и Fitch.

Кредитный рейтинг представляет собой интегральную оценку финансовой устойчивости и платежеспособности контрагента[1]. При этом в современной практике наряду с рейтингованием хозяйствующих субъектов также используется рейтингование отдельных публичных обязательств субъектов. Рейтинг выражает оценку будущей способности и намерения заемщика осуществлять выплаты кредиторам в погашение основной суммы задолженности и процентов по ней своевременно и в полном объеме[2].

В современной практике кредитные рейтинги формируются как внешними аналитическими агентствами, специализирующимися на предоставлении подобных услуг (Standard & Poor's, Fitch, Moody's и т.д.), так и самими компаниями, и организациями, принимающими на себя кредитные риски (банками, лизинговыми, страховыми и факторинговыми компаниями и т.п.). Градация внешних кредитных рейтингов ведущих агентств представлена в таблице 1[3][4].

Внутренние рейтинги часто используются кредитными организациями и другими финансовыми институтами для принятия решений по кредитованию, сделкам на денежном рынке, страхованию, лизингу и в любых других ситуациях, где требуется оценка кредитоспособности делового партнера. Также рейтинг помогает менеджменту компании определить стоимость заимствований в будущем.

Таблица 1.

Шкалы кредитных рейтингов, ведущих аналитических

агентств

1.2 Основные виды систем построения рейтинга

Рейтинг- разновидность сравнительной оценки.

Цель рейтинговой оценки- установить степень доверия или недоверия к данному банку или предприятию. (Существуют как рейтинги агентств, так и внутренние банковские рейтинги).

Система рейтинга банков включает в себя определение следующих понятий:

- качество капитала;

- оценка размера капитала банка относительно его достаточности для защиты интересов вкладчиков и поддержания платежеспособности;

- качество активов - возможность обеспечения возвращения активов; - качество управления (менеджмента);

- оценка методов управления банком с точки зрения эффективности его деятельности, распорядка труда, методов контроля за соблюдением нормативных актов и действующего законодательства;

- доходность;

- достаточность доходов банка для его дальнейшего развития;

- ликвидность;

- возможности банка относительно выполнения им как обычных, так и непредвиденных обязательств.

В мире существует 3 основных метода построения рейтинга:

- Номерная система рейтинга заключается в построении сочетаний показателей финансового состояния банка и присвоении каждому из этих сочетаний определенного места в рейтинге. Номерная система слабо детализирована с небольшим охватом факторов, влияющих на финансовое состояние банка, имеющих небольшую шкалу критерий.

- Для построения рейтинга в рамках более сложных методик используют балльную систему, которая позволяет осуществить оценку финансового состояния банка в баллах, присвоенных ему по каждому оценочному показателю. Сводная балльная оценка дает возможность определить принадлежность последнего к той или иной группе банков.

- Помимо вышеназванных, широко распространенных в мировой банковской практике рейтинговых систем существует также относительно редко встречающийся индексный метод построения рейтинга. При его использовании производится расчет индекса каждого из оценочных показателей финансового состояния банка. Расчеты могут производится относительно базисных данных или средних значений, рассчитанных за ряд лет. После составления индексов по отдельным показателям переходят к расчету комбинированных индексов, предварительно взвесив индивидуальные индексы по их доли в совокупности. Главный критерий, по которому оцениваются банки, - качественные показатели их деятельности. Среди них – капитальная база, эффективность размещения активов, доходность и ликвидность.

Виды рейтингов банков:

- Линейные списки или рэнкинги. Характеристика: Список банков, упорядоченных по некоторому показателю на основе неофициальной информации. Информационные источники: Информационный Центр «Рейтинг»; Интерфакс; Информационное агентство «Мобиле»; журналы: «Профиль», «Компания», «Деньги», «The Banker», «Экономика и жизнь».

- Многомерные списки и комплексные оценки на базе локальных показателей. Характеристика: Разбивка банков на группы (кластеры) в выбранной системе показателей (надежность, устойчивость, валюта баланса и т.д.). Информационные источники: Журнал «Эксперт» Банк России, Информационное агентство «Мобиле», Журналы: «Профиль», «Компания», «Деньги», «Независимая газета», АЦФИ и др.

- Собственно рейтинг. Характеристика: Разбивка банков на группы с привлечением как формальной (финансовое состояние), так и экспертной информации о состоянии дел в банке и банковской системы в целом. Информационные источники: Информационный центр «Рейтинг».

Особенности кредитного рейтинга

В последнее время едва ли не ежедневно мы слышим о необходимости инвестиций в российскую экономику. Тем временем темпы роста инвестирования замедляются, а объемы прямых иностранных инвестиций в Россию и вовсе сокращаются. Риск инвестирования в Россию по-прежнему оценивается очень высоко, и обладатели капиталов не решаются брать риски на себя.

Между тем, не только зарубежными, но и российскими финансовыми институтами накоплены значительные свободные капиталы, которые должны работать. В условиях, когда инвестировать эти капиталы напрямую слишком рискованно, финансовые институты предпочитают работать на рынке в качестве кредиторов, перекладывая значительную часть рисков на заемщика. При этом в качестве заемщика или эмитента ценных бумаг могут выступать как корпорации (в том числе, и сами финансовые институты), так и органы власти субъектов федерации или муниципальных образований (МО) под гарантии региональных или муниципальных бюджетов.

Муниципальный рынок инвестиций включает в себя прямое и портфельное инвестирование, лизинг, а также инвестиционное кредитование, включая покупку муниципальных ценных бумаг.

Соответственно, инвестиционная привлекательность МО является комплексной характеристикой, которая не исчерпывается параметрами и свойствами, существенными для прямых инвесторов и рисками, возникающими для них при вложении капитала в конкретные проекты, сферы, объекты или площадки.

Для привлечения инвестиций в форме муниципальных кредитов и вложений в муниципальные ценные бумаги наиболее важным для инвестора (кредитора) являются способность заемщика к своевременному выполнению как взятых на себя ранее, так и будущих долговых обязательств.

Комплексную оценку способности заемщика к полному и своевременному выполнению долговых обязательств на весь срок погашения долга или период обращения ценной бумаги с учетом прогноза возможных изменений экономической среды и социально-политической ситуации отражает рейтинг кредитоспособности (кредитный рейтинг).

Наличие кредитного рейтинга раскрывает объективные финансовые возможности города, повышает репутацию городской власти как готовой для приема инвестиций и открытой для диалога с инвесторами.

Достаточно высокий кредитный рейтинг, присвоенный специализированным рейтинговым агентством, повышает возможности города при любой коммерческой или финансовой операции. Независимо от того, используется ли рейтинг для привлечения инвестиций, получения кредитов, выпуска ценных бумаг, сбыта продукции, илирасширения деятельности, кредитный рейтинг позволяет местному органу власти, демонстрируя свою кредитоспособность, заключать сделки на более выгодных для себя условиях.

Кредитный рейтинг является эффективным средством, при помощи которого местный орган власти может сообщить о своей кредитоспособности инвесторам, покупающим долговые обязательства, банкам, поставщикам и клиентам, заключающим долгосрочные контракты с муниципалитетом. Рейтинг также является важной составной частью общей программы поддержания отношений с инвесторами, способствуя повышению общей инвестиционной привлекательности.

Наличие достаточно высокого кредитного рейтинга может быть использовано городской властью в следующих направлениях деятельности:

- Распространение информации о городе, создание более благоприятного имиджа и репутации;

- Расширение круга потенциальных инвесторов за счет появления интереса к городу со стороны крупных корпораций, финансовых структур, государств и международных организаций;

- Облегчение ведения переговоров с кредиторами с целью изменения условий предоставления кредитных линий[5];

- Облегчение финансовых условий реализации долгосрочных проектов;

- Повышение эффективности управления затратами, связанными с привлечением заемных средств;

- Повышение шансов кандидатуры города в рамках какого-либо конкурса, например, на право организации крупномасштабного экономического, культурного или спортивного мероприятия.

Выход города на внешний, в том числе, международный инвестиционно-кредитный рынок в современных условиях невозможен без наличия у города кредитных рейтингов, присвоенных ведущими отечественными и международными рейтинговыми агентствами.

Современные методы кредитного рейтинга

Зарубежный опыт проведения кредитного рейтинга

Поскольку кредитные рейтинги впервые появились в США, то крупнейшими и наиболее известными рейтинговыми службами, и агентствами, специализирующимися на присвоении кредитных рейтингов, являются Moody's Investors, Standard & Poor's, Fitch-IBCA. Эти агентства имеют представительства в десятках стран мира и действуют не только по единым стандартам для всех стран, но имеют примерно одинаковые методики оценки кредитоспособности и шкалы кредитных рейтингов.

Вследствие использования единых для всех стран стандартов, рейтинги, присвоенные международными службами, имеют ряд существенных недостатков. Прежде всего, они ориентированы на международные финансовые рынки, не всегда учитывают национальную, региональную и, тем более, муниципальную специфику. В своей деятельности международные агентства защищают интересы, прежде всего американского бизнеса, вследствие чего склонны к занижению суверенного (странового) рейтинга, к которому "привязаны" субнациональные (региональные) и муниципальные рейтинги. Несмотря на чрезвычайно высокую стоимость услуг по присвоению рейтинга, международные агентства и их национальные партнерские организации не занимаются "продвижением" рейтингов регионов и муниципалитетов внутри страны.

При присвоении рейтингов международные агентства вынуждены поддерживать баланс интересов многочисленных инвесторов и эмитентов из многих стран, что по сути и на практике представляет собой неиссякаемый источник конфликтов интересов, особенно учитывая сложность оценки странового риска. К сожалению, иногда это даже становится поводом к манипуляциям: например, открыв свое представительство на Кипре, агентство Moody's начало присваивать не заказанные рейтинги некоторым банкам в этой стране. При этом рейтинги эти были несколько ниже, чем у конкурентов; вследствие чего банки вынуждены были заказать у Moody's полноценное исследование, чтобы отстоять свою репутацию.

Доверие к международным агентствам было резко подорвано скандалом с корпорацией ENRON и разорением вследствие этого одного из крупнейших международных агентств - ArthurAndersen.

В отличие от международных агентств, национальные полностью зависят от доверия национальных эмитентов, инвесторов и других пользователей рейтинга, вероятность конфликта интересов которых значительно меньше. Таким образом, для национальных агентств репутация и максимальное удовлетворение потребностей клиентов на внутреннем рынке становится основной и единственной целью. Этим и объясняются зачастую существенные отличия деятельности национальных агентств от международных. Например, цена рейтинга национального агентства составляет обычно от 5 тыс. до 30 тыс. долларов США, в то время как у международных агентств - от 70 тыс. до 100 тыс. долларов и выше. В значительной степени высокая цена услуг международных агентств связана с тем, что присваиваемые ими рейтинги предназначены для получения регионами или МО крупных зарубежных валютных кредитов или размещения муниципальных ценных бумаг на внешнем рынке. Но, по мнению председателя Комитета муниципальных займов и развития фондового рынка Правительства Москвы Сергея Пахомова, "достойный еврозаем", обеспечивающий ликвидность, составляет 500 млн., а лучше 1 млрд. евро.

В то же время, статья 111 Бюджетного кодекса РФ устанавливает, что "предельный объем расходов на обслуживание государственного долга субъекта Российской Федерации или муниципального долга, утвержденный законом (решением) о бюджете соответствующего уровня, не должен превышать 15 процентов объема расходов бюджета соответствующего уровня". По этому критерию заемщиками внешних кредитов на сумму свыше 500 млн. долларов на срок в три года могли бы стать (по итогам бюджета 2001 года) лишь 7 субъектов федерации: Москва, Ханты-Мансийский авт. округ, Республика Татарстан, Московская область, Санкт-Петербург, Республика Башкортостан и Ямало-Ненецкий авт. округ. Естественно, что российским муниципальным образованиям такие займы просто "не по карману". Не случайно, что в настоящее время международные рейтинги смогла получить лишь эта семерка регионов, а также Свердловская, Самарская и Иркутская области, надеющиеся на улучшение бюджетной ситуации.

Национальные рейтинговые агентства уделяют особое внимание сопровождению рейтинга после присвоения, что менее распространено в практике международных агентств. Национальные агентства помимо рейтингов предлагают также широкий спектр информационно-аналитических услуг, то есть следуют цели создания эффективной инфраструктуры рынка долговых обязательств, а не цели продажи отдельного продукта; международные агентства не могут позволить себе этого в такой степени, уделяя больше внимания международным рынкам.

Национальные агентства глубже понимают специфику рынка, что позволяет им делать более объективные оценки; но важнее то, что национальные агентства принципиально заинтересованы в развитии национального рынка долговых обязательств для расширения собственного бизнеса, и это является важнейшей гарантией качества и объективности их оценок.

Вследствие указанных причин правительства ряда стран с конца 70-х годов стало сознательно поддерживать создание и деятельность национальных рейтинговых агентств, считая что влияние американских агентств слишком велико и необъективно. Если в 80-е годы в различных странах действовало не более 30 национальных рейтинговых агентств, то в 2002 году такие агентства существовали более чем в 100 странах мира. Особенно интенсивно развитие собственных рейтинговых служб шло в ФРГ, где в настоящее время их насчитывается более 90, вследствие чего влияние международных рейтинговых агентств резко снизилось.

В России более 20 структур позиционирует свои услуги как рейтинговые, из которых лишь 8 именуют себя рейтинговыми агентствами. Наиболее известные из них специализированные рейтинговые агентства: независимое Рейтинговое агентство "Эксперт РА", информационые агентства AK&M и "Интерфакс". Специализированное рейтинговое агентство "EA-Ratings" в 2002 году потеряло свою самостоятельность, сменив статус российского партнера компании Standard & Poor's на статус регионального подразделения этой международной компании.

Анализ моделей оценки кредитоспособности заемщиков, проведенный Федеральной резервной системой США по 50 крупнейшим национальным банкам в 1998 г., показывает, что в большинстве банков не существует специального документа, описывающего полную технологию этапов и критериев оценки. Существующие документы, как правило, рассматривают основные факторы, оказывающие влияние на значение кредитного рейтинга, однако степень влияния каждого фактора определяется индивидуально. Среди основных причин этого явления называются многообразие качественных факторов, изменения количественных показателей и их весовой оценки в зависимости от вида деятельности, отрасли заемщика, макроэкономической ситуации. Сведение всех сценариев моделирования в один документ не представляется возможным. Поэтому первостепенное значение при коли-чественной оценке показателей, входящих в рейтинг, имеют обучение персонала, накапливаемый опыт и знания, передаваемые внутри банка. Это находит отражение в формировании внутрибанковской культуры кредитования, которая представляет собой определенные стандарты кредитования и поведения.

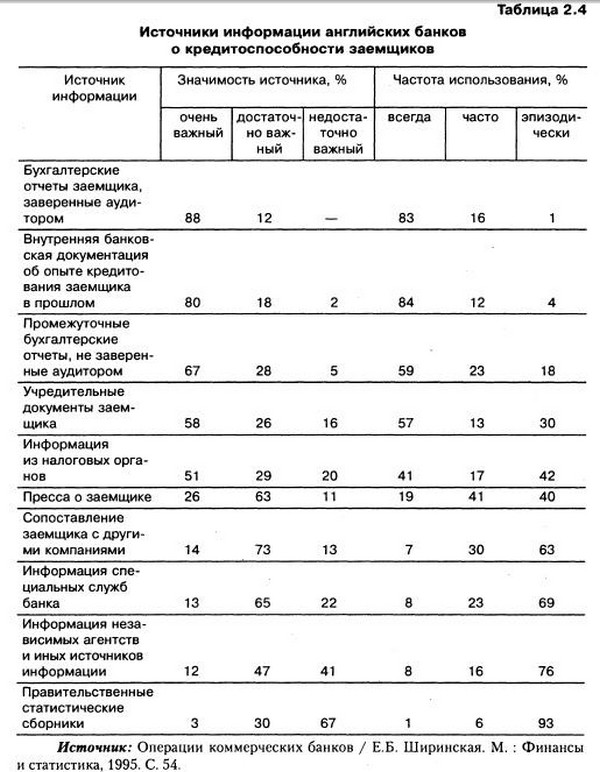

Основным источником информации о кредитоспособности заемщика является его бухгалтерская отчетность: баланс, отчет о прибылях и убытках, отчет о движении денежных средств. Характеризуя значение бухгалтерской отчетности как источника информации о кредито-способности заемщика, можно привести в пример статистику использования различных источников информации английскими банками (табл. 2.4)[6].

Итак, самым важным и наиболее часто используемым источником информации о кредитоспособности английские банки считают заверенную аудитором бухгалтерскую отчетность заемщика. Можно с уверенностью сказать, что данный источник является основным и в России. Это объясняется тем, что бухгалтерская отчетность свидетельствует о финансово-экономическом положении предприятия и позволяет рассчитывать показатели и коэффициенты, необходимые для присвоения кредитного рейтинга. Вместе с тем отечественным банкам, а как свидетельствуют бухгалтерские скандалы с манипулированием данными отчетности на Западе, и иностранным банкам следует более широко использовать альтернативную информацию, получаемую, например, из внешних источников. В противном случае достоверность присвоенного рейтинга ставится под сомнение.

Большое значение банки отводят кредитной истории заемщика, накопленной в данной кредитной организации. Безусловно, она служит источником надежной и достоверной информации, однако при заключении кредитного договора в первый раз не может быть использована. В этом случае банк обращается к независимым источникам информации. К сожалению, как показывает статистика, использование этого источника носит эпизодический характер.

Особое внимание хотелось бы обратить на процедуры сопоставления заемщика с другими аналогичными предприятиями. Несмотря на то что большинство английских банков (73%) считают данный источник информации достаточно важным, он используется при присвоении кредитного рейтинга лишь эпизодически. По нашему мнению, именно сравнение предприятий одной и той же отрасли позволяет оценить реальную кредитоспособность заемщика и определить, какие значения финансовых показателей считать хорошими, средними или пло-хими. Более того, поскольку отраслевые особенности деятельности носят ярко выраженный характер, сравнение заемщиков между собой следует проводить только в пределах одной отрасли.

В то время как банки, использующие статистические модели оценки кредитоспособности, применяют строго определенный набор финансовых показателей, экспертная оценка подразумевает некоторую свободу при анализе бухгалтерской отчетности.

Для достоверной и надежной оценки необходимы данные ретроспективного анализа. Возможности такого анализа определяются наличием информации о данном заемщике за последние несколько лет. В случае если предприятие уже привлекало кредитные ресурсы в данном банке, можно воспользоваться открытым кредитным досье, в котором содержатся основные сведения о клиенте, его репутации, а также о кредитных взаимоотношениях с данным банком. Этот вид информации является одним из наиболее надежных, так как составляется непосредственно кредитной организацией. Особое внимание уделяется вопросам кредитной истории заемщика: как часто клиент испытывает потребность в кредитовании, каковы лимиты кредитования, имели ли место факты просрочки ссудной задолженности. Тем не менее только крупные банки могут позволить себе расчеты на основании данных собственного кредитного портфеля. Большая часть банков вынуждена использовать информацию, накопленную третьими лицами. Так, австралийские банки приобретают такие базы данных на открытом рынке. В нашей стране еще не сложился рынок продажи подобной информации, поэтому большое значение приобретает деятельность кредитных агентств, бюро и других внешних источников, основные из которых рассмотрены в параграфе 3 главы 2.

Большую роль при дальнейшем анализе кредитного рейтинга играет временной горизонт (time horizon), в течение которого рейтинг имеет силу. Первоначально рейтинг присваивается на начальной стадии взаимоотношения банка с заемщиком, т.е. до предоставления кредита. Базельский комитет отмечает, что значительное количество банков устанавливает рейтинг с последующим ежегодным пересмотром. Существуют два типа временных горизонтов рейтинговой оценки: «рейтинг сквозь экономический цикл» (through the cycle) и «рейтинг на конкретный момент времени» (point in time). Основное различие между этими понятиями заключается в том, что кредитный рейтинг на конкретный момент времени подвержен значительным колебаниям в зависимости от фазы экономического цикла. При рейтинге сквозь экономический цикл учитывается наихудшее значение кредитного рейтинга, соответствующее фазе депрессии. Такой рейтинг не испытывает серьезных колебаний с течением времени.

Специалисты APRA подчеркивают, что большинство австралийских банков не занимается присвоением кредитного рейтинга сквозь экономический цикл. Поэтому кредитный рейтинг заемщика, рассчитанный банком, в отличие от рейтингов ведущих мировых рейтинговых агентств, подлежит корректировке при изменении фазы экономического цикла. Такая корректировка имеет важное значение, поскольку многие банки сравнивают и используют рейтинги агентств в своей практике.

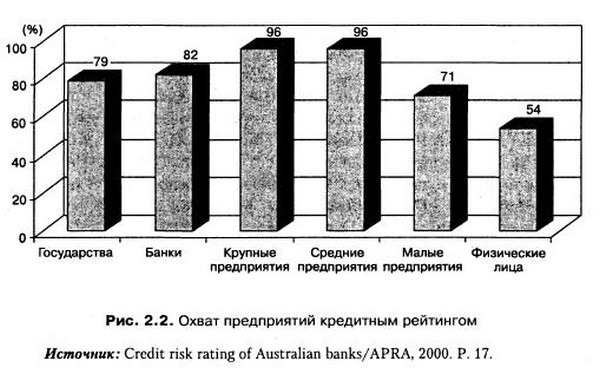

Анализ деятельности крупнейших банков показывает, что кредитный рейтинг присваивается не всем заемщикам кредитной организации. В то время как подавляющее большинство крупных заемщиков получают кредитный рейтинг, довольно значительная доля средних и малых предприятий остается не охваченной рейтинговыми процедурами. Это может быть связано с небольшими объемами привлекаемых средств, а также с физической невозможностью банка присвоить рейтинг каждому предприятию.

Как показывает мировой опыт банковского дела, банки присваивают кредитные рейтинги большинству (96%) крупных и средних предприятий. Это объясняется высокими показателями кредитного риска по данной группе заемщиков. Однако работа в этом направлении должна идти только в сторону увеличения доли предприятий с присвоенным кредитным рейтингом. Необходимо добиваться 100%-ного охвата крупных предприятий и повышения доли банков с присвоенным рейтингом[7].

Большинство банков не ограничивается определением кредитного рейтинга заемщика и вероятностью его дефолта. Далее определяется уровень возможного убытка в случае дефолта по конкретному виду актива, изучаются обеспечение, предоставленное заемщиком, и другие возможности уменьшения кредитного риска. В этом случае рейтинг отражает не только уровень кредитного риска заемщика, но и величину риска по отдельным активным операциям. Так, при выдаче кредита одному заемщику на разные сроки и под разные виды обеспечения значение кредитного рейтинга будет меняться. Опыт работы иностранных банков свидетельствует о том, что 100% австралийских банков и 50% банков, работающих в Европе и США, используют данную методику[8].

Проблемные вопросы в проведении кредитного рейтинга в коммерческих банках РФ

Кредитный анализ, который проводят банки, имеет методологическую и организационную составляющие.

По содержанию он сводится к оценке кредитоспособности заемщиков, а организационно представляет собой бизнес-процесс, затрагивающий все банковские операции и процедуры, сопровождающие данную оценку (кредитный андеррайтинг, мониторинг кредитного портфеля, резервирование, лимитирование, ценообразование кредитных продуктов).

Рассматривая проблемы кредитного анализа в отечественной банковской практике, необходимо отметить, что новый аспект его методологической составляющей связан с развитием риск-менеджмента, в рамках которого оценка кредитоспособности заемщика представляет собой один из этапов процесса управления кредитным риском. Как известно, кредитный риск - наиболее распространенный вид финансового риска и самый значимый с точки зрения его основной роли в объеме и доходности активных операций банка.

В последовательном процессе управления кредитным риском оценка кредитоспособности заемщиков представляет собой этап его качественной оценки. Его завершающим результатом является присвоение рейтинговой оценки как интегральной оценки кредитоспособности заемщика, которая дает начало следующему этапу управления кредитным риском - вероятностной оценке кредитного риска, затем - количественной (выражаемой в денежных единицах) по кредитному портфелю (рисунок)[9].

Процесс кредитного анализа должен быть интегрирован в процесс управления кредитным риском в банке, который предполагает (см. рисунок):

- идентификацию риска;

- качественную оценку риска (оценку кредитоспособности заемщиков и присвоение кредитного рейтинга);

- вероятностную оценку риска (определение вероятности дефолта PD на уровне рейтинговых групп заемщиков);

- количественную оценку риска (VaR-анализ) по портфелю активов;

- применение способов управления риском (применение способов воздействия на риск с целью его снижения);

- мониторинг риска.

Рисунок 3 - Процесс управления кредитным риском в банке

В противоположность кредитному риску кредитоспособность заемщика - это его способность полностью и в срок рассчитаться по своим долговым обязательствам. Оценка кредитоспособности представляет собой качественную оценку способности заемщика рассчитаться по своим обязательствам.

Коммерческие банки сталкиваются с задачей оценки кредитоспособности заемщиков при осуществлении следующих процедур:

- при анализе кредитной заявки клиента;

- при формировании резервов на возможные потери по ссудам в соответствии с Положением Банка России от 26.03.2004 N 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (далее - Положение N 254-П);

- в процессе мониторинга кредитного портфеля банка.

Проблемы проведения кредитного анализа заемщиков

В настоящее время в банковском кредитном анализе существует ряд проблем, в числе которых[10]:

- конфликт интересов кредитующего и клиентского подразделений. Первое несет ответственность за возможные потери по кредитам, а второе - за привлечение клиентов, но не отвечает за потери банка вследствие проявления кредитного риска. Данный конфликт препятствует оптимизации бизнес-процесса кредитования;

- проблема адекватного количественного выражения уровня кредитного риска;

- нетранспарентность процесса принятия решения по кредитной заявке для клиента.

Мероприятия по решению проблем проведения кредитного рейтинга в коммерческих банках РФ

Устранение конфликта интересов подразделений, связанных с прохождением и принятием решения по кредитной заявке, предполагает создание независимой от фронт-офиса (клиентских подразделений) службы кредитного андеррайтинга и ее внедрение в процесс принятия всех кредитных решений.

Кредитный андеррайтинг представляет собой процедуру оценки банком возможности погашения запрашиваемого кредита, предполагающую изучение и анализ кредитоспособности потенциального заемщика в соответствии с методикой, утвержденной в банке. Результатом процедуры андеррайтинга является принятие решения - положительного, отрицательного или компромиссного - относительно предоставления кредита.

Компромиссное решение предполагает предоставление кредита заемщику на более жестких условиях, чем те, которые он запрашивал. Например, банк может сократить срок предоставления кредита, повысить процентную ставку, затребовать больший объем залога и т.д.

Подразделения кредитного анализа отечественных банков можно считать в определенной степени аналогом службы андеррайтинга. Однако между ними есть и существенное различие: за рубежом службы андеррайтинга в системе риск-менеджмента банка независимы, тогда как подразделения кредитного анализа в наших банках не всегда независимы от других подразделений.

В докризисный период, когда на волне общего экономического подъема в стране кредитные риски российских банков снизились, отделы кредитного анализа нередко выполняли обслуживающую, подчиненную роль по отношению к клиентским подразделениям. В тот период банки ослабили внимание к управлению кредитным риском, их основные усилия были направлены на увеличение объемов активных операций, наращивание прибыли и укрепление своих конкурентных позиций. В итоге это сыграло свою негативную роль, многие банки понесли существенные убытки вследствие кредитного риска.

Сегодня в условиях изменившейся экономической ситуации акценты смещаются: для успешного осуществления деятельности банки стремятся повысить не объемы, а качество кредитных портфелей. В связи с этим необходимо налаживать работу служб андеррайтинга.

При рассмотрении кредитной заявки андеррайтер анализирует значительный объем информации о клиенте - потенциальном заемщике, характеризующей различные аспекты его кредитоспособности. Вывод делается в виде рейтинговой оценки заемщика, а также профессионального суждения андеррайтера о его кредитоспособности (в письменном виде, под которым он ставит свою подпись, принимая на себя ответственность за данное суждение).

В связи с возникающей ответственностью для андеррайтера особое значение имеет качество официально утвержденной банком методики оценки кредитоспособности, которая должна сводиться к получению рейтинговой оценки. Кроме того, это необходимо для осуществления последовательных этапов процесса управления кредитным риском, включая такие направления, как резервирование, лимитирование, ценообразование кредитных продуктов.

Профессиональное суждение андеррайтера направляется во все подразделения, имеющие отношение к процедуре прохождения кредитной заявки и принятию решения о выдаче кредита.

- Адекватное определение уровня кредитного риска

Адекватное определение уровня кредитного риска требует разработки, совершенствования и поддержки инструментов кредитного анализа, прежде всего определения кредитного рейтинга клиентов. Совершенствование методик рейтингования предусматривает детализацию и верификацию рейтингов, разработку рейтингов для выделяющихся по какому-либо критерию групп клиентов и т.д.

Внутренние рейтинги, будучи инструментом формализованной оценки кредитного риска по клиенту, становятся основой всей системы управления кредитным риском. В рамках решения этой задачи производится также увязка системы ценообразования по кредитным продуктам с оценкой уровня рисков, которую дает внутренний рейтинг. Это обеспечивает дифференциацию ставок и условий кредитования.

Следует подчеркнуть, что при проведении внутреннего рейтингования заемщиков банк-кредитор получает результирующую рейтинговую оценку на основе анализа значительного объема информации о них. Таким образом, рейтингование дает банку не только стандартизированную оценку каждого заемщика, определенную по принятой им шкале, но и возможность составить подробное профессиональное суждение о его кредитоспособности.

Профессиональные суждения представляют собой управленческую информацию и могут принимать форму качественных оценок и прогнозов.

Основной принцип построения системы профессиональных суждений - целесообразность. Трактуется она как соответствие финансовых и временных затрат на сбор и анализ информации повышению качества управленческих решений. Помимо этого, при формировании профессиональных суждений используются другие немаловажные принципы:

- принцип обоснованности - предполагает использование исторических, статистических данных, экспертных оценок, ссылок на факты;

- принцип осторожности - обязывает непременно констатировать факты, отрицательно влияющие на показатели клиента;

- принцип административного распределения ответственности и полномочий должностных лиц в сфере формирования профессиональных суждений;

- принцип сопоставимости профессиональных суждений, формируемых в различные моменты времени и различными экспертами;

- принцип последовательности и регулярности - предполагает регулярное накопление управленческой информации в динамике.

Задача управления кредитным риском на уровне ссудного портфеля решается также благодаря внутреннему рейтингованию, поскольку, имея базу данных по рейтинговым группам заемщиков, банк может накапливать эмпирические данные о дефолтах. На основе данных о вероятности дефолтов (PD) работают все математические модели оценки и управления портфельным риском, в том числе VaR-анализ.

- Несовершенство методик и инструментария

В российской банковской практике имеет место проблема недостоверной оценки кредитоспособности заемщиков, и связана она с некорректностью используемых банками методик. Банк зачастую использует не единую методику оценки кредитоспособности, а отдельные методики для анализа кредитной заявки клиента и для определения резерва на возможные потери по ссудам.

В результате клиент может получить разные оценки кредитоспособности. Так, при формировании резервов на возможные потери по ссудам показатели финансового положения клиентов искусственно завышаются, чтобы минимизировать величину отчислений, а при анализе кредитной заявки, наоборот, часто занижаются. Очевидно, что когда банк имеет несколько методик, которые дают разные результаты при оценке одного и того же заемщика, они не могут быть достоверными[11].

Банк России сформулировал свои требования относительно оценки кредитоспособности заемщиков в Положении N 254-П.

Неадекватная оценка кредитоспособности заемщиков обусловлена не только несовершенством методик рейтингования, но и необоснованно частой сменой используемых методик анализа кредитоспособности. Это не позволяет банку накапливать сопоставимые данные о статистике дефолтов по рейтинговым группам заемщиков и, соответственно, препятствует накоплению сопоставимых статистических данных и применению методологии риск-менеджмента.

Рейтинг подразумевает наличие классификационной шкалы, в соответствии с которой оценивается рейтингуемый объект. Кредитный рейтинг представляет собой интегральную оценку кредитоспособности заемщика, он включает оценку отдельных (качественных и количественных) характеристик кредитоспособности клиента, совокупность которых определяет итоговую рейтинговую оценку. Кредитный рейтинг заемщиков по портфелю ссудной и приравненной к ссудной задолженности должен составляться на регулярной основе в режиме мониторинга.

Хотелось бы подчеркнуть, что банк-кредитор должен постоянно проводить мониторинг характеристик и критериев оценки кредитоспособности и устранять выявленные недостатки с целью получения более совершенной системы определения кредитоспособности заемщиков.

Необоснованно частая смена методик финансового анализа препятствует формированию работающей системы внутреннего рейтингования заемщиков, так как построение системы рейтингов подразумевает долговременное наблюдение эмпирических связей возникающих дефолтов с рейтинговой оценкой заемщика для определения вероятности дефолтов по рейтинговым группам.

Такого рода наблюдение подразумевает постоянное использование методики анализа, чтобы сохранялась сопоставимость данных, получаемых на протяжении многолетних наблюдений. Это необходимо для верификации и валидации методик рейтингования.

Ухудшение (снижение) кредитного рейтинга заемщика - это сигнал возможного возникновения проблемной задолженности. В связи с этим используемая в банке шкала кредитного рейтинга должна быть достаточно широкой, чтобы можно было более чутко реагировать на негативные изменения, происходящие у заемщика. Снижение его кредитного рейтинга, возвещающее о возможном возникновении проблемной задолженности, должно быть для банка сигналом к началу работы с проблемными кредитами.

Методы оценки кредитоспособности, применяемые для рейтингования, должны совмещать качественные и количественные показатели - это требование Базеля II.

Другой проблемой внедрения системы внутреннего рейтингования для российских банков является несовершенство инструментария оценки кредитоспособности заемщиков:

- используемые методики кредитного анализа не интегрированы в последовательный процесс управления кредитным риском. Получаемый результат не может использоваться как отправной момент следующего этапа управления риском - определения вероятности дефолта в каждой рейтинговой группе. Обособленность методик кредитного анализа порождает разрыв процесса риск-менеджмента;

- излишняя формализация методик не позволяет учесть ряд существенных характеристик уровня кредитоспособности заемщиков, придающих достоверность итоговой оценке кредитоспособности;

- недостаточный уровень стандартизации методики оценки кредитоспособности порождает неоднозначные результаты.

Говоря о несовершенстве инструментария, необходимо сделать оговорку, что мы рассматриваем его в контексте банковского риск-менеджмента, в рамках которого методика кредитного анализа должна выступать как этап последовательного процесса управления кредитным риском.

Требования к системе внутренних кредитных рейтингов

Система внутренних кредитных рейтингов, применяемая в отечественной банковской практике и соответствующая рекомендациям Базеля II, которых придерживается мировое банковское сообщество, должна обеспечивать:

- совмещение рейтинговой оценки с оценкой количественных и качественных характеристик кредитоспособности заемщиков;

- дифференциацию кредитных рейтингов в соответствии с классами требований на основании рисковых особенностей заемщиков разного вида;

- регулярность составления банком кредитных рейтингов по всему портфелю ссудной и приравненной к ней задолженности в целях выявления ранних признаков появления проблемной задолженности;

- учет с помощью методики рейтингования заемщиков широкого спектра существенных характеристик их кредитоспособности, влияющих на итоговую рейтинговую оценку. Это позволит оценить кредитоспособность по широкой классификационной шкале;

- стандартизацию методик рейтингования, чтобы они могли использоваться для оценки кредитоспособности всех контрагентов банка, относящихся к заемщикам одного вида: банков-контрагентов, предприятий-ссудополучателей, физических лиц;

- использование качественной оценки кредитоспособности как этапа в процессе управления кредитным риском в банковском риск-менеджменте в рамках соблюдения принципов Базеля II.

- Транспарентность процесса принятия решения по кредитной заявке

Обеспечить транспарентность принятия решения по кредитной заявке можно с помощью внутренних рейтингов: они помогают позитивному изменению механизма принятия решений, улучшая работу кредитных комитетов и снижая количество уровней принятия решения. Неотъемлемой частью решения данной задачи является создание электронной системы документооборота, обеспечивающего эффективное взаимодействие различных подразделений.

Для повышения эффективности работы специалистов и руководителей необходимы стандартизация кредитного процесса, увязка его с видом заемщиков, кредитными продуктами и уровнем риска. Но стандартизация невозможна без формализованной рейтинговой оценки заемщиков, создания централизованных IT-систем поддержки кредитного процесса.

Рассматриваемая проблема напрямую связана с принятием банками немотивированных решений по кредитным заявкам клиентов. Немотивированными в данном контексте мы считаем решения о предоставлении кредита или об отказе от кредитования, не зависящие от фактического уровня кредитоспособности заемщика. Это проблема, имеющая особую остроту: принятие немотивированных решений, неизбежно вызывает одно из двух негативных последствий - либо снижает доступность кредитов для реального сектора экономики и предприятий малого и среднего бизнеса, либо увеличивает объем проблемных активов в экономике.

Нередко предприятие, подавшее заявку на кредит, получает от банка немотивированный отказ, как правило, в неофициальной, устной форме. Принятие немотивированных решений по кредитным заявкам свидетельствует не только о низком качестве управления кредитной организацией.

В ряде случаев при немотивированных отказах в предоставлении кредита имеет место коррупционная составляющая, когда за положительное рассмотрение кредитной заявки клиента (или просто за прием заявки к рассмотрению) сотрудники банка ждут от клиента взятку. В настоящее время проблема коррупции в стране является настолько острой, что о борьбе с этим явлением было заявлено на самом высоком уровне.

В рамках этой задачи Банк России при подготовке ряда указаний проводит экспертизу в целях выявления условий для проявления коррупции (экспертизу на коррупциогенность), публикуя подготовленные проекты на своем официальном сайте (www.cbr.ru), а также адреса электронной почты подразделений Банка России, в которые направляются экспертные заключения.

В нынешних экономических условиях коррупция в среде банковских сотрудников на этапе рассмотрения кредитных заявок нефинансовых организаций является преступной не только с точки зрения Уголовного кодекса РФ и корпоративных интересов банка, но и с точки зрения игнорирования национальных экономических интересов. Так, предоставление кредита некредитоспособному заемщику повышает уровень плохих долгов в банковской системе, а отказ в выдаче кредита кредитоспособным заемщикам сдерживает экономический рост в стране.

Представляется целесообразным создать внутренний механизм контроля за приемом и рассмотрением кредитных заявок коммерческим банком. Он может заключаться во внедрении банком формы управленческой отчетности в виде журнала регистрации поступивших кредитных заявок клиентов с указанием уровня их кредитоспособности, определенного банком, и принятого кредитного решения.

Такой вид контроля будет способствовать исключению субъективизма и коррупционной составляющей, а также повышению транспарентности кредитной деятельности банка. При этом мотивированными предлагается считать такие решения, как отказ в предоставлении кредита предприятию в случае низкого уровня его кредитоспособности, определенного банком, или положительное решение - в случае выявленного у заемщика достаточного уровня кредитоспособности.

Уровень кредитоспособности каждый коммерческий банк должен оценивать унифицированно по всем клиентам в соответствии со своей стандартной, официально утвержденной методикой оценки кредитного риска (на основе п. п. 2.3, 3.2 - 3.4 Положения N 254-П).

Новая форма внутренней управленческой отчетности поможет банку выявлять случаи как немотивированного отказа от кредитования, так и немотивированного положительного решения о предоставлении кредита. Выявление доли немотивированных решений по кредитным заявкам даст банку возможность производить анализ спроса на кредит со стороны нефинансовых организаций, качества управления кредитной организацией, а также делать выводы об уровне рискованности кредитной политики коммерческого банка.

Кредитный анализ является одним из краеугольных камней всей системы управления кредитным риском. Но адекватная оценка риска по заемщику (проведение комплексной оценки кредитоспособности, в т.ч. с присвоением кредитного рейтинга) возможна только при условии качественной информации о клиенте. Ведь не секрет, что с целью получить кредит клиент нередко предоставляет неполную информацию (например, не указывает сведения об ином бизнесе собственников), приводит ошибочные или некорректные данные (случайно, а возможно, и умышленно).

Таким образом, некорректность поступающих в банк сведений о клиенте является одной из основных проблем при проведении кредитного анализа. В связи с этим в системе риск-менеджмента обязательно должны быть предусмотрены строгие и обоснованные механизмы контроля за качеством анализируемой информации об уровне платежеспособности заемщика, необходимой для принятия взвешенного решения о выдаче кредита.

Заключение

Кредитный рейтинг является полезным показателем не только для инвестора, но также и для организаций, намеревающихся привлечь инвестиции. Рейтинг инвестиционного уровня может выгодно представить ценную бумагу, компанию или страну на глобальном рынке, привлекая иностранные инвестиции и ускоряя развитие национальной экономики. Действительно, для стран с развивающейся экономикой, кредитный рейтинг является ключевым фактором, обеспечивающим инвестиционную привлекательность для иностранных инвесторов. Поскольку кредитный рейтинг инвестиционного уровня облегчает процесс привлечения инвестиций, большинство стран и компаний будут стремиться поддержать и улучшить свои рейтинги, гарантируя устойчивую политическую ситуацию и более прозрачный рынок капитала.

Кредитные рейтинги не оценивают напрямую какие-либо риски, за исключением кредитных рисков. В частности, данные рейтинги не оценивают риски потерь вследствие изменений процентных ставок или других рыночных факторов.

Некоторые рейтинговые агентства, в том числе международные, к числу которых относится Standard & Poor’s, являются издательско-информационными компаниями, специализирующимися на анализе кредитных рисков эмитентов и отдельных выпусков долговых обязательств. Они формулируют и публикуют свои рейтинги, которыми затем пользуются инвесторы и другие участники рынка при принятии инвестиционных и деловых решений. Рейтинговые агентства напрямую не участвуют в сделках на рынке капитала, и это – одна из причин того, что как инвесторы, так и эмитенты считают их мнение о кредитных рисках непредвзятым и независимым.

Таким образом, цель исследования достигнута, а поставленные задачи решены.

Список использованной литературы

- Абрамова М.А. Финансы и кредит: учебное пособие / М.А. Абрамова, Л.С. Александрова. – Москва: Юриспруденция, 2015. – 448 с.

- Алексеева Н.В. Банковское дело: учебник / Н.В. Алексеева, И.Ю. Владимирова, И. В. Лисицына. – Чебоксары, 2014. - 407 с.

- Альгин А.П. Риск в экономической деятельности/ А.П. Альгин. - Москва: Знание, 2017.

- Банковские риски: учебник / кол. авт.; под ред. О.И. Лаврушина, Н.И. Валенцевой. – 3-е изд., перераб. и доп. – Москва: КноРуС, 2015. – 296 с.

- Банковский менеджмент: учебник / под ред. Е.Ф. Жукова, Н.Д. Эриашвили. – 4-е изд., перераб. и доп. – Москва: ЮНИТИ-ДАНА, 2015. – 319 с.

- Волошин И. Опционный подход к рейтингованию банков в условиях новых развивающихся рынков// Финансовые риски.-2016 г.- № 2(22).- С.71-73.

- Галасюк В.В. Проблемы принятия теории экономических решений: Монография.-Днепропетровск: Новая идеология, 2016.-304 с.

- Галасюк В., Сорока М., Галасюк В. О «сроке годности» финансовых коэффициентов.// Государственный информационный бюллетень о приватизации.- 2015 г.-№ 11.- С.68-72.

- Саймон Вайн Оптимизация ресурсов современного банка. — М.: Альпина Паблишер, 2014. — 194 с.

- Трегуб А. Рейтингование инструментов коллективных инвестиций: цивилизованный подход

- Standard & Poor’s Financial Services, LLC. 2009

- http://www.standardandpoors.ru/p.phtml/useratings/

- http://www.aaa.com.ua/

- http://www.credit-rating.com.ua/

- http://www.vikipedia.ru

- http://www.standardandpoors.ru/p.phtml/ratingwhat/

Приложение 1

Обозначения кредитного рейтинга

Приложение 2

Рейтинговые показатели

|

Дат |

Рейтинг по международной шкале |

Рейтинг по национальной шкале |

|||||

|

В иностранной валюте |

В национальной валюте |

||||||

|

Долгосрочный |

Прогноз |

Краткосрочный |

Долгосрочный |

Прогноз |

Краткосрочный |

||

|

BBB |

Стабильный |

A-3 |

BBB+ |

Стабильный |

A-2 |

ruAAA |

|

|

BBB |

Стабильный |

A-3 |

ВВВ+ |

Стабильный |

A-2 |

ruAAA |

|

|

BBB |

Негативный |

A-3 |

ВВВ+ |

Негативный |

A-2 |

ruAAA |

|

|

BBB+ |

Стабильный |

A-2 |

А- |

Стабильный |

A-2 |

ruAAA |

|

|

BBB |

Стабильный |

A-2 |

BBB+ |

Стабильный |

A-2 |

ruAAA |

|

|

BBB- |

Стабильный |

A-3 |

BBB |

Стабильный |

A-3 |

ruAAA |

|

|

BBB- |

Стабильный |

A-3 |

BBB |

Стабильный |

A-3 |

ruAAA |

|

|

BB+ |

Стабильный |

B |

BBB- |

Стабильный |

A-3 |

ruAA+ |

|

|

BB+ |

Стабильный |

B |

BBB- |

Стабильный |

A-3 |

ruAA+ |

|

|

BB |

Стабильный |

B |

BB+ |

Стабильный |

B |

ruAA+ |

|

|

BB |

Стабильный |

B |

BB+ |

Стабильный |

B |

ruAA+ |

|

|

BB- |

Стабильный |

B |

BB- |

Стабильный |

B |

ruAA+ |

|

|

B+ |

Позитивный |

B |

B+ |

Позитивный |

B |

ruAA+ |

|

|

B+ |

Стабильный |

B |

B+ |

Стабильный |

B |

— |

|

|

B |

Позитивный |

B |

B |

Позитивный |

B |

— |

|

|

B |

Стабильный |

B |

B |

Стабильный |

B |

— |

|

|

B- |

Стабильный |

C |

B- |

Стабильный |

C |

— |

|

|

SD |

— |

— |

B- |

Стабильный |

C |

— |

|

Приложение 3

Standard & Poor's Кредитный рейтинг

- Канада AAA Стабильный

- Германия AAA Надзор отрицательный

- Сингапур AAA Стабильный

- Швеция AAA Стабильный

- Нидерланды AAA Отрицательный

- Люксембург AAA Отрицательный

- Гонконг AAA Стабильный

- Финляндия AAA Стабильный

- Дания AAA Стабильный

- Лихтенштейн AAA Стабильный

- Швейцария AAA Стабильный

- Норвегия AAA Стабильный

- Австралия AAA Стабильный

- Великобритания AAA Стабильный

- Австрия AA+ Отрицательный

- Соединённые Штаты Америки AA+ Отрицательный

- Франция AA+ Отрицательный

- Новая Зеландия AA Стабильный

- Бельгия AA Отрицательный

- Чешская Республика AA- Стабильный

- Бермуды AA- Стабильный

- Эстония AA- Отрицательный

- Китай AA- Стабильный

- Тайвань AA- Стабильный

- Чили AA- Положительный

- Саудовская Аравия AA- Стабильный

- Япония AA- Отрицательный

- Южная Корея A+ Стабильный

- Израиль A+ Стабильный

- Словакия A Стабильный

- Словения A Отрицательный

- Мальта A- Отрицательный

- Польша A- Стабильный

- Малайзия A- Стабильный

- Кюрасао A- Стабильный

- Таиланд BBB+ Стабильный

- Ирландия BBB+ Отрицательный

- Казахстан BBB+ Стабильный

- Италия BBB+ Отрицательный

- Панама BBB Стабильный

- Багамы BBB Стабильный

- Литва BBB Стабильный

- Латвия BBB Положительный

- Перу BBB Стабильный

- Болгария BBB Стабильный

- Южная Африка BBB Стабильный

- Бразилия BBB Стабильный

- Россия BBB Стабильный

- Мексика BBB Стабильный

- Азербайджан BBB- Положительный

- Индия BBB- Отрицательный

- Хорватия BBB- Отрицательный

- Исландия BBB- Стабильный

- Марокко BBB- Стабильный

- Уругвай BBB- Стабильный

- Колумбия BBB- Положительный

- Испания BBB- Отрицательный

- Румыния BB+ Стабильный

- Филиппины BB+ Положительный

- Барбадос BB+ Отрицательный

- Индонезия BB+ Положительный

- Гватемала BB Отрицательный

- Турция BB Стабильный

- Тунис BB Отрицательный

- Венгрия BB Стабильный

- Иордания BB Отрицательный

- Коста-Рика BB Стабильный

- Республика Македония BB Стабильный

- Португалия BB Отрицательный

- Нигерия BB- Стабильный

- Габон BB- Стабильный

- Грузия BB- Стабильный

- Парагвай BB- Стабильный

- Ангола BB- Стабильный

- Монголия BB- Стабильный

- Суринам BB- Стабильный

- Боливия BB- Положительный

- Черногория BB- Отрицательный

- Вьетнам BB- Отрицательный

- Сербия BB- Отрицательный

- Сальвадор BB- Стабильный

- Бангладеш BB- Стабильный

- Сенегал B+ Отрицательный

- Шри-Ланка B+ Положительный

- Кабо-Верде B+ Стабильный

- Доминиканская Республика B+ Стабильный

- Венесуэла B+ Стабильный

- Замбия B+ Стабильный

- Албания B+ Стабильный

- Кения B+ Стабильный

- Острова Кука B+ Отрицательный

- Папуа-Новая Гвинея B+ Стабильный

- Уганда B+ Стабильный

- Мозамбик B+ Стабильный

- Гондурас B+ Положительный

- Руанда B Стабильный

- Украина B Отрицательный

- Камбоджа B Стабильный

- Гана B Стабильный

- Камерун B Стабильный

- Эквадор B Положительный

- Фиджи B Стабильный

- Ливан B Стабильный

- Бенин B Стабильный

- Аргентина B- Отрицательный

- Греция B- Стабильный

- Египет B- Отрицательный

- Белиз B- Отрицательный

- Ямайка B- Отрицательный

- Пакистан B- Стабильный

- Беларусь B- Стабильный

- Кипр CCC+ Отрицательный

- Гренада CCC+ Стабильный

Приложение 4

Fitch Кредитный рейтинг.

- Швеция AAA Стабильный

- Канада AAA Стабильный

- Швейцария AAA Стабильный

- Дания AAA Стабильный

- Нидерланды AAA Стабильный

- Германия AAA Стабильный

- Сингапур AAA Стабильный

- Франция AAA Отрицательный

- Норвегия AAA Стабильный

- Финляндия AAA Стабильный

- Великобритания AAA Отрицательный

- Австрия AAA Стабильный

- Люксембург AAA Стабильный

- Австралия AAA Стабильный

- Соединённые Штаты Америки AAA Отрицательный

- Бермуды AA+ Стабильный

- Гонконг AA+ Стабильный

- Новая Зеландия AA Стабильный

- Кувейт AA Стабильный

- Бельгия AA Отрицательный

- Саудовская Аравия AA- Стабильный

- Южная Корея AA- Стабильный

- Мальта A+ Стабильный

- Израиль A+ Стабильный

- Эстония A+ Стабильный

- Чешская Республика A+ Положительный

- Чили A+ Стабильный

- Япония A+ Отрицательный

- Тайвань A+ Стабильный

- Словакия A+ Стабильный

- Китай A+ Стабильный

- Сан-Марино A Отрицательный

- Малайзия A- Стабильный

- Словения A- Отрицательный

- Италия A- Отрицательный

- Польша A- Стабильный

- Ирландия BBB+ Стабильный

- Литва BBB Положительный

- Казахстан BBB Положительный

- Мексика BBB Стабильный

- Южная Африка BBB Стабильный

- Панама BBB Стабильный

- Испания BBB Отрицательный

- Перу BBB Стабильный

- Таиланд BBB Стабильный

- Россия BBB Стабильный

- Латвия BBB Положительный

- Бахрейн BBB Стабильный

- Аруба BBB Стабильный

- Бразилия BBB Стабильный

- Хорватия BBB Стабильный

- Тунис BBB- Отрицательный

- Болгария BBB- Положительный

- Румыния BBB- Стабильный

- Турция BBB- Стабильный

- Индонезия BBB- Стабильный

- Намибия BBB- Положительный

- Азербайджан BBB- Положительный

- Марокко BBB- Стабильный

- Колумбия BBB- Стабильный

- Индия BBB- Отрицательный

- Португалия BB+ Надзор отрицательный

- Гватемала BB+ Стабильный

- Венгрия BB+ Отрицательный

- Республика Македония BB+ Стабильный

- Исландия BB+ Стабильный

- Филиппины BB+ Стабильный

- Коста-Рика BB+ Стабильный

- Сальвадор BB Стабильный

- Уругвай BB Положительный

- Египет BB Отрицательный

- Лесото BB- Отрицательный

- Шри-Ланка BB- Стабильный

- Нигерия BB- Стабильный

- Ангола BB- Стабильный

- Кипр BB- Отрицательный

- Габон BB- Стабильный

- Сербия BB- Отрицательный

- Армения BB- Стабильный

- Кения B+ Стабильный

- Гана B+ Стабильный

- Венесуэла B+ Отрицательный

Размещено на Allbest.ru

-

Горский П. Положение об аналитическом рейтинге рангового типа // Корпоративный менеджмент, URL: http://www.cfin.ru/management/ rating.shtml (дата обращения: 20.02.2011) ↑

-

Корпоративные дефолты: будет ли еще хуже, прежде чем станет лучше? Standard & Poor's. Москва. 2014. – С -12. ↑

-

Энциклопедия финансового риск-менеджмента/ Под ред. A.A. Лобанова и A.B. Чугунова. - 2е изд., перераб. и доп. - М. : Альпина Бизнес Букс, 2015. – С – 87. ↑

-

Методология рейтингования. Moody's Interfax Rating Agency. Москва. 2015. – С – 8. ↑

-

Абрамова М.А. Финансы и кредит: учебное пособие / М.А. Абрамова, Л.С. Александрова. – Москва: Юриспруденция, 2015. – С – 48. ↑

-

Трегуб А. Рейтингование инструментов коллективных инвестиций: цивилизованный подход ↑

-

Трегуб А. Рейтингование инструментов коллективных инвестиций: цивилизованный подход ↑

-

Банковские риски: учебник / кол. авт.; под ред. О.И. Лаврушина, Н.И. Валенцевой. – 3-е изд., перераб. и доп. – Москва: КноРуС, 2015. – С – 96. ↑

-

http://www.standardandpoors.ru/p.phtml/useratings/ ↑

-

Абрамова М.А. Финансы и кредит: учебное пособие / М.А. Абрамова, Л.С. Александрова. – Москва: Юриспруденция, 2015. – С – 48. ↑

-

Абрамова М.А. Финансы и кредит: учебное пособие / М.А. Абрамова, Л.С. Александрова. – Москва: Юриспруденция, 2015. – С – 44. ↑

- Роль сберегательного банка в обслуживании населения

- Роль мотивации в поведении организации ( ООО «Нижпласт»)

- Кадровая стратегия современной организации ( влияние кадровой стратегии на работу службы персонала)

- ПРОЕКТИРОВАНИЕ РЕАЛИЗАЦИИ ОПЕРАЦИЙ БИЗНЕС-ПРОЦЕССА «РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ» (СГА)

- СИСТЕМЫ ПРОГРАММИРОВАНИЯ (Структура современной системы программирования)

- «Проектирование реализации операций бизнес-процесса «Расчет заработной платы»(Автоматизация в бухгалтерском учете)

- АКТИВНЫЕ И ПАССИВНЫЕ КРЕДИТНЫЕ ОПЕРАЦИИ БАНКА (ПАО “БИНБАНК”)

- Участники внешнеэкономической деятельности. Разрешение споров между участниками внешнеэкономической деятельности в России

- Оборотные активы предприятия

- Учет труда и заработной платы. ООО «КОЗ».

- Бухгалтерская отчетность как основной источник информации о деятельности организации ( Роль и назначение результатов анализа финансового состояния)

- Банковский кредит и его роль в развитии экономики.