Реклама как сигнал и информация (Асимметрия информации, сигнал о качестве и реклама)

Содержание:

ВВЕДЕНИЕ

Актуальность темы подчеркивается тем, что практика организации отраслевых рынков говорит о том, что на них трудно найти два совершенно одинаковых товара не из одной партии: производители никогда не находятся на равных расстояниях от покупателей; товары разных производителей не являются совершенными заменителями (полными аналогами). Таким образом, на рынке имеет место многообразие товаров, наличие которого должны учитывать как покупатели, так и производители (продавцы). Перед первыми стоит проблема выбора из нескольких изделий. Перед вторыми - проблема разработки отличительных характеристик своей продукции для того, чтобы покупатель обратил свое внимание именно на нее.

Следует отметить, что любой отраслевой рынок представляет собой сложное внутренне структурированное образование, причем дифференциация продукта - одно из объективных оснований структурирования. В этой связи отраслевые рынки подразделяются на высоко- и низкодифференцированные.

Кроме того, с дифференциацией продукта специалисты связывают и более сложные классификации отраслевых рынков. Одна из них, предложенная Бостонской консультативной группой, состоит в выделении рынков объемных, ограниченных, фрагментарных и специализированных8, предоставляющих фирмам различные возможности дифференцирования товара. На ограниченных рынках потенциальные возможности получения конкурентного преимущества незначительны в силу сложности разработки отличительных качеств, усовершенствования продукта. На фрагментарных рынках - широкие возможности дифференцирования продукции, однако они не дают решающего преимущества над конкурентами. Наилучшие результаты от стратегии дифференцирования могут быть получены фирмами, действующими на объемных и специализированных рынках.

Цель данной курсовой работы проанализировать рекламу как сигнал и информацию. Для достижения поставленной цели необходимо рассмотрение следующих задач:

1) рассмотреть асимметрию информации, сигнал о качестве и рекламу;

2) изучить виды товаров;

3) рассмотреть модель интенсивных реклам;

4) проанализировать рынок и качество фармацевтической продукции;

5) оценить отбор продукции на рынке фармацевтических препаратов.

Данная работа состоит из введения, двух глав, заключения и списка литературы.

В данной работе использована литература следующих авторов: Авдашева С.Б., Розанова Н.М., Вурос А, Тиссен Е., Нуреев Р. М., Гусейнов, Р.М. , Малкина, М.Ю. , Маховикова, Г.А., Радюкова Я.Ю.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ ОТБОРА ПРОДУКТОВ

1.1. Асимметрия информации, сигнал о качестве и реклама

В настоящее время все более важным является равномерное распределение информации о товарах между всеми сторонами сделки. Растет значимость всей информационной инфраструктуры, степень информированности о спросе, предложении на товар, о динамике рынка. Важно своевременно, точное предоставление оперативной, а также объективной информации. Так рынок совершенной конкуренции является наглядным примером симметричной и полной информации. В этом случае все участники рынка имеют перед собой достоверную информацию о спросе и предложении, о рыночных ценах, имеющихся рыночных альтернативах, что позволяет им принимать рациональные решения.

В целом, асимметрия и неполнота информации в большей или меньшей степени всегда являлись непременным атрибутом экономической деятельности, все рынки в настоящее время характеризуются различной степенью асимметрии информации. Наоборот, недостаток и неравномерность распределения информации являются правилом.

Основными проблемами при асимметрии информации являются возможность злоупотребления информацией которая имеет у одного из участников рынка для приобретения конкурентных преимуществ, появление дополнительных издержек, затруднение в принятии оптимальных решений. Все это может привести к вытеснению товаров хорошего качества товарами некачественными, негативные изменения в отношениях участников рыночной деятельности, и снижению общего благосостояния населения.

Причинами возникновения асимметрии информации может являться следующее: дополнительные затраты на проверку полноты и достоверности информации; невозможность своевременной оценки и переработки всей массы информации в виду ее огромного количества; риск принятия неправильного решения из-за некачественной обработки информации; неспособность объектов рыночных отношений в равной степени способны отбирать, анализировать и накапливать информацию обо всем, что им встречается; неравномерное распределение информации между участниками рынка; устаревание информации, ошибки в обработке информации.

Можно выделить следующие виды асимметрии информации: «Скрытые характеристики». Ситуация, при которой продавцы и производители знают о характеристиках товаров и услуг больше, чем потребители. Скрытые характеристики это следствие свойств объекта рыночной сделки, то есть благ.

«Скрытые действия». Подразумевает действия более информированного участника рынка, за которыми не имеет возможности наблюдать менее информированный участник сделки. В этой ситуации могут пострадать не только потребители услуг и товаров, но и партнеры недобросовестного продавца, вследствие чего развивается рыночная монополия.

«Скрытые намерения». Ситуация, при которой одни участники сделки не знают об истинных намерениях других участников. Такой вид асимметрии информации таит в себе опасность вымогательства и может быть охарактеризован примером отношений «принципал - агент».

Полезным механизмом уменьшения асимметрии информации служат рыночные сигналы, которые позволяют покупателям и продавцам получить верную и достоверную информацию. Рыночные сигналы представляют собой результаты специализированного производства информации о товарах на рынке. Обязательным условием применения рыночных сигналов для успешного снижения асимметрии информации является то, что сигнал должен быть эффективным.

Можно выделить следующие особо значимые рыночные сигналы:

- Репутация. Известная и авторитетная компания скорее найдет покупателей и клиентов, нежели неизвестная, новая компания. Положительная репутация и проверенное временем качество услуг и товаров, помогают преодолеть асимметрию информацию. Недостатком этого рыночного сигнала служит то, что у успешной компании с хорошей репутацией могут возникнуть подражатели, предоставляя услуги или товары схожего качества, внешнего вида. Эта проблема решаема - компании следует следить за успешностью и узнаваемостью бренда, периодически обновляя его;

- Гарантии и обязательства. Предоставление потребителям гарантий также служит получению полной информации потребителем. Компания, принимая на себя будущие расходы по ремонту товаров, сигнализирует о высоком качестве товаров и своей надежности, в этой ситуации минимизируется неопределенность «А что, если...». Очевидно, что компания, выпускающая товар низкого качества не стала бы брать на себя обязательства по ремонту товара;

- Цена. Товары, имеющие низкую цену, зачастую ассоциируются с некачественными, в то время как высокая цена - это практически всегда сигнал о хорошем качестве;

- Стандартизация. Данный рыночный сигнал используется крупными сетевыми производителями или компаниями. Потребитель точно знает, что в любой из точек продаж сетевой компании он получит один и тот же товар;

- Наличие дипломов и сертификатов. Эти рыночные сигналы особо характерны для рынка трудовых ресурсов, наравне с сигналом о наличии образования.

1.2. Виды товаров

Дифференциация товара означает выделение продукта какой-либо фирмы в глазах потребителей из остальных продуктов данного продуктового класса.

Дифференцирование, стратегия дифференцирования товара - процесс разработки ряда существенных особенностей продукта, призванных отличить его от продуктов-конкурентов.

Дифференциация представляет собой форму неценовой конкуренции фирм. Факторами (характеристиками) продуктовой дифференциации могут являться как внутренние качества товара - изменения его внутренних характеристик (свойств продукции, связанных со способами и комфортностью ее использования и долговечностью ее использования), так и внешние качества (изменения формы продукции) - цвет, размер, упаковка, услуги, которые сопровождают его продажу. К внешним характеристикам товара также относят его доступность для покупателя (месторасположение торговой точки) и степень достоверности информации о качестве продукта и о его наличии в том или ином месте продажи.

Дифференциация продукта ведет к двум важным последствиям для фирмы.

Во-первых, продуктовое разнообразие создает рыночную власть фирмы, поскольку всегда находятся покупатели, которые оказываются приверженными продукту именно данной товарной марки или данной фирмы. Соответственно, если покупатели рассматривают разные товарные марки как несовершенные субституты, фирма может поднять цену на свой особенный (уникальный) товар выше уровня цен конкурентов и при этом не потерять покупателей.

Во-вторых, продуктовая дифференциация выгодна и покупателям. Расширяя разнообразие продуктового предложения, дифференциация способствует более детальному учету запросов покупателей. Продуктовая дифференциация расширяет возможности потребительского выбора.

При разработке подходов к измерению дифференциации на отраслевом рынке учитываются следующие два обстоятельства.

Во-первых, то, что дифференциация продукта принимает формы реальной и «фантомной».

Во-вторых, то обстоятельство, что дифференциация связана с субъективным поведением потребителя. Осуществляемая производителями товаров дифференциация считается реальной только в том случае, если ее идентифицируют покупатели.

Измерение степени реальной дифференциации продукта на отраслевом рынке осуществляется разными способами.

- Прежде всего, ее количественно определяют как долю товарных марок (брэндов) в общем объеме продаж на отраслевом рынке, или как долю выпуска брэндов данным предприятием (фирмой) в его продажах соответствующего изделия.

- Кроме того, дифференциация оценивается на основании расходов фирмы на рекламу. Если исходить из того, что соответствующие расходы тесно связаны с дифференциацией продукта, то в качестве выразителя ее меры может рассматриваться доля расходов на рекламу брэндов в объеме их продаж.

- Степень продуктовой дифференциации может быть измерена на основе перекрестной эластичности спроса. Чем выше перекрестная эластичность, тем более близкими субститутами являются в глазах потребителей разные товарные марки и тем ниже степень продуктовой дифференциации. И наоборот, степень продуктовой дифференциации будет тем выше, чем ниже значение перекрестной эластичности спроса.

Этот показатель является абсолютно корректным с точки зрения экономической теории. Его основной недостаток связан с трудоемкостью измерения.

- Дифференциация определяется на основе анализа приверженности марке по опросам потребителей.

Ограниченность использования этого метода связана с общими особенностями субъективной статистики и проблемами надежности получаемых на основе использования ее методологии результатов.

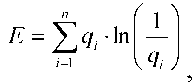

- Способ измерения дифференциации продукта на основе анализа приверженности марке по поведению потребителей. Для этого рассчитывают индекс энтропии:

где qt - доля торговой марки (продукта) в общем объеме приобретаемого товара (служащего для удовлетворения данной потребности исследуемым покупателем);

n - число продавцов (магазинов), в которых потребитель приобретает данный (i-й) товар.

Если значение показателя стремится к нулю (Е→0), потребители покупают все продукты в одном и том же магазине, приверженность покупателя к марке слабая. Уровень дифференциации является минимальным.

Например, на рынке два магазина (n =2), и два продукта. Общий объем приобретаемого товара составляет 5 шт., причем покупатель может удовлетворить свою потребность, совершив покупку в любом из магазинов. Тогда, доля продуктов 1 и 2 в каждом из них составляет 100%, или q1=q2=5/5=1. Следовательно, Е = ln(1/1) + ln(1/1) = 0. Значит, товары 1 и 2 с точки зрения потребителя являются абсолютными заменителями.

При индексе энтропии, стремящемся к единице (Е≈1 или Е=1), потребители в равной мере покупают продукт в разных магазинах. При Е=1 - приверженность марке максимальна: покупатель никогда не приобретает продукты торговой марки, отличной от предпочитаемой. Уровень дифференциации является максимальным.

Например, на рынке три магазина (n = 3), потребитель покупает 6 шт. товара 1 в первом из них, и по 2 шт. того же товара - во втором и третьем, и ни в одном из них не покупает вовсе товара 2. Общий объем приобретаемого товара составляет 10 шт. Тогда, q1=6/10, q2=q3=2/10. Следовательно, E = 0.6-ln(1/0.6) + 2-0.2-ln(1/0.2) = 0.95 ~ 1. Таким образом, рассчитав индекс энтропии, можно сделать вывод, что товары 1 и 2 не являются субститутами.

Кроме рассмотренной ранее реальной и «фантомной», различают также пространственную (горизонтальную) и вертикальную дифференциацию, в зависимости от обстоятельств ее вызывающих:

- ситуация, при которой потребители не однозначно определяют какой из товаров предпочтительнее при эквивалентных ценах на них, потребительский выбор определяется лояльностью бренду, дифференциация вызвана различием потребительских качеств (свойств) товаров;

- дифференциация вызвана различиями в качестве товаров - в данном случае при эквивалентных ценах на различные товары все потребители предпочитают один (определенный) товар другому.

В первом случае дифференциация называется горизонтальной, а товары отличаются друг от друга набором характеристик (напр., торты с творогом, сметаной и йогуртом и низкокалорийные торты); во втором - вертикальной, товары содержат один и тот же набор характеристик, но одни из них имеют большие их значения, чем другие (напр., легкомоторные самолеты Adam Aircraft A700 и Eclipse 500 могут перевозить 4-8 пассажиров, дальность полета и время в пути примерно одинаковы, отличие в дополнительных услугах - наличии санитарной комнаты на борту).

В действительности на отраслевых рынках сосуществуют оба типа дифференциации продукта. Так на рынке автомобилей (рис. 1) существует не только конкуренция между изготовителями машин примерно одного размера и стандарта эксплуатационных качеств и оборудования (горизонтальная дифференциация), но и имеется также конкуренция между автомобилями, отвечающими базовым требованиям, и теми, что отвечают более высоким стандартам (вертикальная дифференциация).

Рисунок 1. Горизонтальная и вертикальная дифференциация продукта на рынке автомобилей (пример)

Однако преобладание того или иного типа продуктовой дифференциации оказывает различное влияние на развитие конкуренции и положение фирм.

1.3. Модель интенсивных реклам

Существует несколько моделей вертикальной дифференциации: модель, основанная на работах Мишеля Муссы и Шервина Розена (1978 г.), другая - на работах Жака Габцевича и Жака-Франсуа Тиссе (1986г.), еще одна - на работах Анвера Шакеда и Джона Саттона (1983 г.).

Рассмотрим модель Саттона, которую также называют концепцией «рекламных» («рекламоемких») рынков. Согласно этой модели, если параметры продуктов различаются только по качеству (т.е. вертикально), то при одинаковых ценах все покупатели одинаково ранжируют предпочтительность этих продуктов.

Методология потребительского выбора на рынке вертикальной дифференциации, предложенная Саттоном, основана на оценке полезности для покупателя того или иного продукта. Функция полезности потребителя от двух благ имеет вид:

U = U (ик, I - Рик)

где ик - предельная полезность единицы товара качества к (чем выше значение коэффициента к, тем выше качество);

I - доход покупателя;

(I - Рик) - расходы на все остальные товары.

Предполагается, что:

- предельная полезность товара находится в прямой зависимости от его качества;

- цена товара отражает средние экономические издержки его производства.

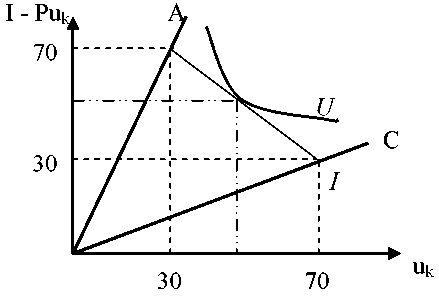

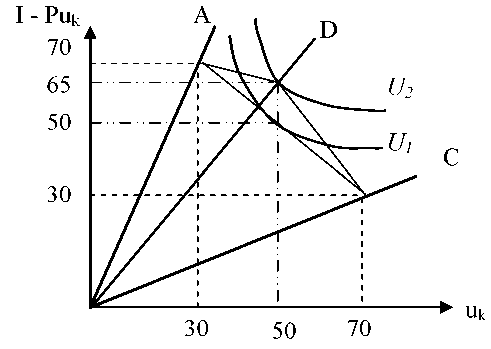

Рассмотрим упрощенный пример. Пусть доход покупателя (I) составляет 100 д.е. Потребитель приобретает не более одной единицы товара (удовлетворяющего данную потребность). Первоначально на рынке продаются два продукта А и С, для которых: иа=30, Риа=30; ис=70, Рис=70.

Бюджетная линия потребителя (I), приобретающего лишь одну единицу товара, отражена на рис. 2. Там же - два луча, соответствующие комбинациям характеристик, присущих товару А и товару С. Чем дальше точка на луче от начала координат, тем больше значение характеристик (выше качество), и тем больше удовлетворение (полезность) потребителя, но и тем выше цена продукта. На рынке среди потребителей с бюджетным ограничением данного типа часть из них предпочитает товар А, другая - С. Репрезентативный покупатель выбирает набор, включающий как товар А, так и товар С.

Рисунок 2. Выбор потребителя между качеством товара и расходами на все другие товары на рынке вертикально дифференцированного продукта

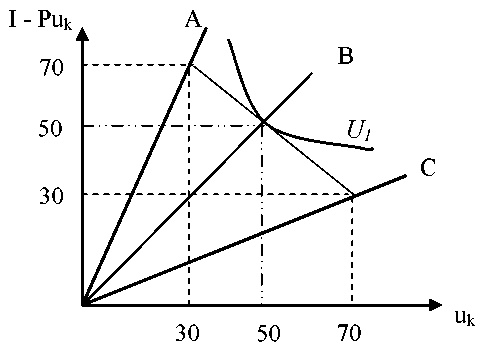

Рассмотрим последствия входа на рынок новой фирмы с новой торговой маркой В, для которой ив=50, Рив=50 (рис. 3a). Бюджетное ограничение покупателя в данном случае остается без изменений. Фирма, предлагающая продукт В, приобретет свой круг потребителей, но ее вход не приведет к вытеснению ни одной из ранее действовавших на рынке фирм.

Иное воздействие окажет на рынок вход фирмы D с продуктом, для которого ud=50, Pud=35 (рис. 3б). В этом случае товары А и С после входа на рынок новой фирмы становятся неконкурентоспособными в глазах большинства покупателей (совокупная полезность от потребления продукта D больше, чем в случае покупки любой комбинации продуктов А и С: функция полезности U2 - выше U1).

К тому же выводу можно прийти и аналитически. Согласно правилу максимизации полезности, должно выполняться следующее уравнение: MU1P1 =MU2/P2, т.е отношение предельной полезности товара 1 к его цене должно быть равно отношению предельной полезности товара 2 к цене товара 2. Если уравнение не выполняется, происходит перераспределение потребительских расходов в пользу товара с более высоким значением предельной полезности на затраченную на него денежную единицу.

|

|

|

|

а - при сильной зависимости средних издержек от (изменения) качества продукта |

б - при слабой зависимости средних издержек от (изменения) качества продукта |

Рисунок 3. Выбор потребителя на рынке вертикально дифференцированного продукта, при условии входа на рынок новой фирмы с новой торговой маркой

В нашем примере:

- в случае, когда на рынке только два товара: А и С: 30/30=70/70. Уравнение выполняется.

- когда появляется новый товар B: 30/30=70/70=50/50. Уравнение также выполняется.

- когда появляется новый товар D: соотношения 30/30 или 70/70 или 50/50 < 50/35. Необходимо заменить товары А, В и С товаром D.

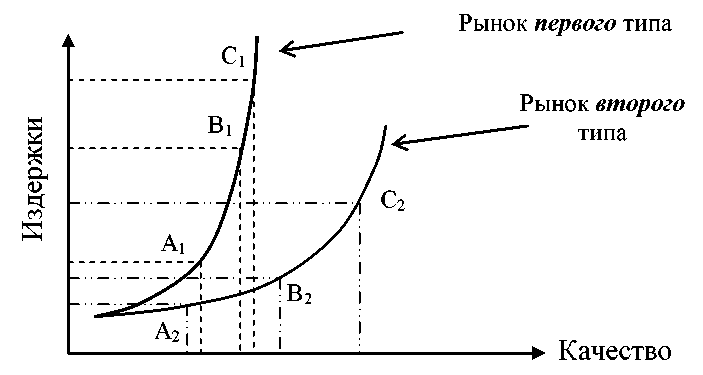

Различное влияние входа нового продавца, предлагающего новую комбинацию «цена/качество» на положение уже действующих фирм на рынке объясняется разной зависимостью издержек на единицу продукции (средних издержек) от качества товара.

Существуют два типа рынка с вертикально дифференцированным продуктом (товаром):

- на первом издержки на единицу продукции растут быстрее качества;

- на втором - медленнее (рис 4).

Если величина средних издержек находится в сильной зависимости от качества продукции (рынок первого типа), то сегментирование рынка, вызванное различием уровня дохода и платежеспособного спроса потенциальных покупателей, существенно ограничивает возможности ценовой конкуренции.

Рисунок 4. Два типа рынков с вертикально дифференцированным продуктом

На рынке выделяют три сегмента:

- первый - предельный потребитель, которому все равно товар какого качества покупать;

- второй - потребители, для которых субъективные предпочтения превышают характеристику предельного покупателя, будут покупать только высококачественные товары;

- третий - потребители с более низкими субъективными предпочтениями будут покупать низкокачественные товары или не покупать их вообще. Рынки второго типа относят к особому типу «рекламоемких» рынков, где расходы на рекламу служат важнейшим фактором конкурентоспособности товара, фактором выживания продавцов. Концепция «рекламоемких» рынков предполагает, что роль рекламы не исчерпывается воздействием на спрос. Рекламные стратегии нацелены в первую очередь на потенциальных конкурентов.

ГЛАВА 2. РОЛЬ РЕКЛАМЫ НА РЫНКАХ ФАРМАЦЕВТИЧЕСКОЙ ОТРАСЛИ

2.1. Анализ рынка и качества продукции

Фармацевтическая отрасль в Российской Федерации начала активно развиваться с 90-х гг. XX в. С этого периода создавалась и совершенствовалась система государственного регулирования фармацевтической деятельности в отношении производства, выпуска, ввоза/вывоза и распространения лекарственных средств на территории Российской Федерации.

На сегодняшний день российский фармацевтический рынок – один из наиболее быстро развивающихся в мире со среднегодовым темпом роста 10%. По оценкам экспертов, к 2020 г. его объем увеличится вдвое[1]. Это связано, прежде всего, с тем, что российское государство инвестирует значительные ресурсы в научные исследования и разработки в области биотехнологий и фармацевтики и стимулирует производство лекарств на территории РФ. В структуре продаж ведущие позиции занимают препараты для лечения в области гастроэнтерологии, эндокринологии, неврологии, респираторных и сердечно-сосудистых заболеваний. В последнее время наметился сдвиг в потребительском спросе в сторону более дорогостоящих препаратов, и сегодня Россия является идеальным рынком «брендированных» дженериков, поскольку потребители готовы платить больше за торговые марки, которые ассоциируются с качеством.

В соответствии со ст. 41 Конституции Российской Федерации каждый имеет право на охрану здоровья и медицинскую помощь. Основная задача фармацевтической деятельности - обеспечение населения страны необходимыми лекарственными препаратами.

Фармацевтическая деятельность относится к одной из наиболее социально значимых отраслей российского нормативного правового регулирования.

Согласно ст. 52 ФЗ «Об обращении лекарственных средств» законодатель предоставил право заниматься фармацевтической деятельностью:

- Аптекам;

- Организациям оптовой торговли лекарствами;

- Медицинским организациям.

Также фармацевтической деятельностью могут заниматься и физические лица (п. 2 ст. 52 ФЗ «Об обращении лекарственных средств») при обязательном наличии у них «документов о получении фармацевтического образования в Российской Федерации в соответствии с федеральными государственными образовательными стандартами, утверждаемыми в порядке, установленном законодательством Российской Федерации, и имеющие свидетельство об аккредитации специалиста»[2].

В Российской Федерации государственное регулирование отношений, связанных с фармацевтической отраслью, осуществляется федеральным органом исполнительной власти – Министерством здравоохранения РФ, функцией которого является: «нормативно-правовое регулирование обращения лекарственных средств для медицинского применения, фармацевтической деятельности, включая обеспечение качества, эффективности и безопасности лекарственных средств для медицинского применения»[3].

На сегодняшний день государственное регулирование отношений в фармацевтической сфере осуществляется:

- на этапе государственной регистрации лекарственных средств;

- лицензирования отдельных видов деятельности в сфере обращения лекарственных средств;

- аттестации и сертификации специалистов, работающих в этой сфере;

- осуществления государственного контроля производства, изготовления, качества, эффективности и безопасности лекарственных средств;

- государственного регулирования цен на лекарственные средства[4].

Основным документом, регулирующим рекламу лекарственных средств в Российской Федерации относится Федеральный закон от 13.03.2006 N 38-ФЗ «О рекламе».

В нем закреплены ограничения, накладываемые на рекламу лекарственных средств, к которым, в частности, относится запрет на недобросовестность и недостоверность информации. Организации не имеют право указывать на исключительность своих наград, если подобные награды имеют и другие субъекты предпринимательства. Так например, недопустимо использовать такие слоганы, как: «лучшее средство от насморка», «лучшее обезболивающее средство», так как они имеют признаки недостоверности.

Законодательство регламентирует, что реклама лекарственных средств не должна:

- создавать представление о преимуществах объекта рекламирования путем ссылки на факт проведения исследований, обязательных для государственной регистрации объекта рекламирования;

- упоминать конкретные случаи излечения от заболеваний в результате применения объекта рекламы;

- способствовать созданию у здорового человека впечатления о необходимости применения данного лекарства;

- создавать впечатление ненужности обращения к врачу;

- гарантировать эффективность препарата и отсутствие побочных действий.

Пути, по которым фармацевтические товары доставляются к производителю, называются каналами распределения, или маркетинговыми каналами. Они образованы сетью организаций, участвующих в процессе доставки товаров до потребителей, так называемых рыночных посредников. Посредники бывают двух типов – оптовики и розничные торговцы.

Фармацевтическая отрасль важная часть экономики. Хорошо развитая фармацевтическая отрасль - это хороший показатель качества жизни общества. Но в Российской Федерации в данной отрасли имеются проблемы.

На данный момент объем потребления фармацевтической продукции, производимой в России, составляет около 20 % рынка в денежном выражении и около 65 % в натуральном. До 70 % лекарственных средств, которые продаются на отечественном рынке, - зарубежные или изготовлены на основе импортных субстанций. Национальные производители лекарственных препаратов не могут конкурировать не только с крупнейшими мировыми фармацевтическими корпорациями, которые разрабатывают новые инновационные средства, но и с производителями воспроизведенных лекарственных препаратов и сырья для их производства в основном из Китая и Индии[5].

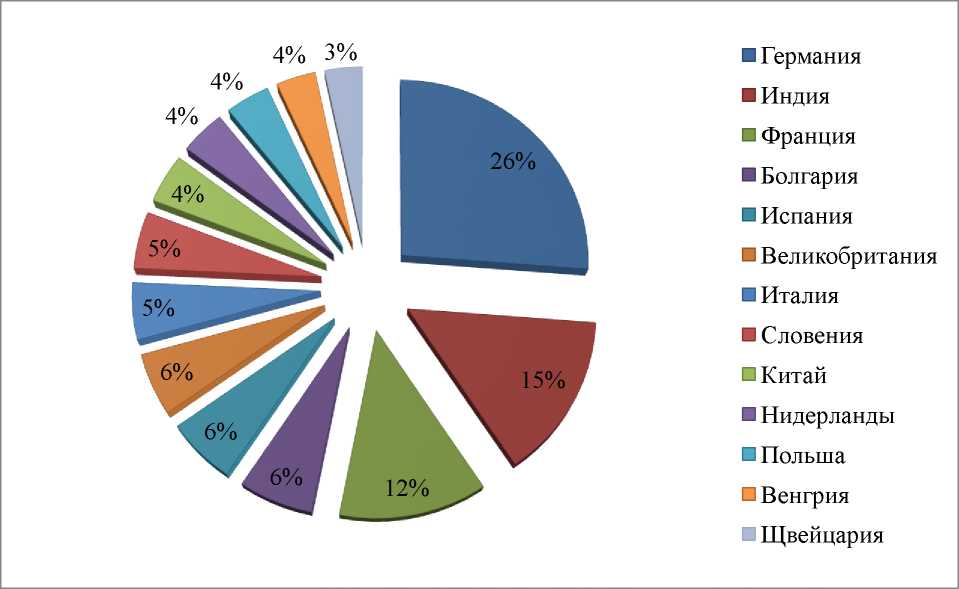

По данным ЕЭК, лекарственные средства чаще всего ввозятся на территорию ЕАЭС из следующих стран: Германия, Индия, Франция, Болгария, Испания, Великобритания, Италия, Словения, Китай, Нидерланды, Польша, Венгрия и Швейцария (Рисунок 5).

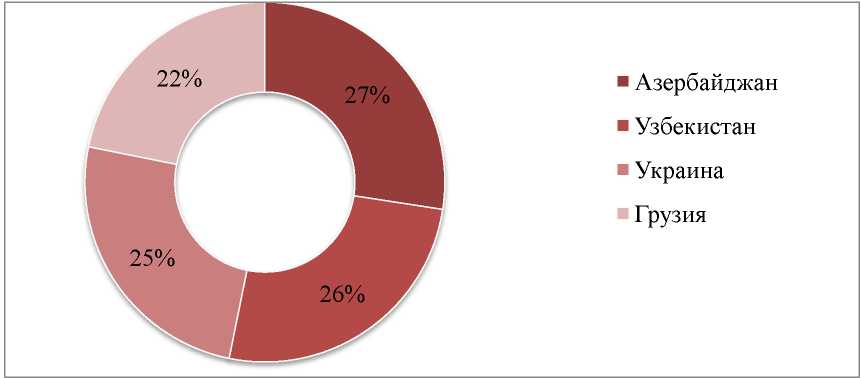

Экспорт фармацевтической продукции в основном идет в Азербайджан, Грузию, Украину и Узбекистан (Рисунок 6).

Рисунок 5. Импорт лекарств в РФ за 2015 год

Рисунок 6. Экспорт лекарств в РФ за 2015 год

Для развития фармацевтической отрасли была принята программа. Программа ставит следующие задачи в области фармацевтической промышленности:

- перейти к модели стабильного инновационного развития, снабжение потребительского рынка разнообразным ассортиментом доступной и качественной продукции отечественной фармацевтической промышленности;

- обеспечить фармацевтический рынок отечественными лекарственными средствами до 50 % в денежном выражении и до 90 % по списку стратегически значимых лекарственных средств и перечня жизненно необходимых и важнейших лекарственных препаратов;

- увеличить долю экспортируемых отечественных лекарственных средств в 8 раз по сравнению с 2010 годом;

- увеличить количество малых и средних инновационных организаций по созданию новых лекарственных средств;

- создать механизм финансирования разработки новейших лекарственных препаратов[6] и другие задачи.

В итоге, за последние три года в РФ было построено более десяти новых фармацевтических заводов, выведено на рынок 13 новых лекарственных препаратов, 10 из которых производятся в России из собственной субстанции[7].

Но этого не достаточно для развития фармацевтической отрасли. А повышение курса доллара США и девальвация рубля не способствуют улучшению. Но с другой стороны, снижение доли иностранных товаров должно улучшить состояние российской фармацевтической отрасли, наладить собственное изготовление лекарственных средств. Но для продолжения реализации программы нужны годы и крупные капиталовложения, а в условиях кризиса, средства ограничены.

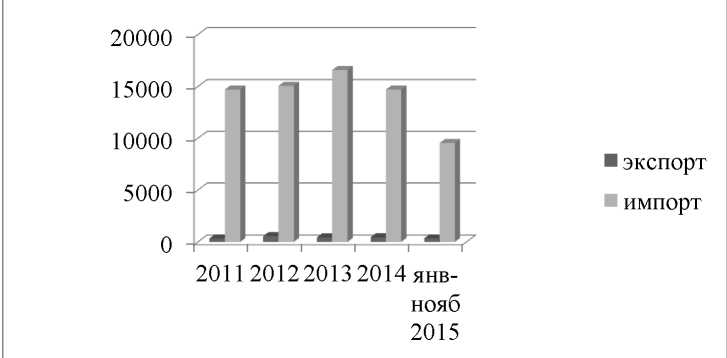

Приведем статистику. Для начала проанализируем объемы ввоза и вывоза фармацевтической продукции в/из РФ за последние пять лет[8] (Рисунок 7).

Рисунок 7. Объемы экспорта и импорта РФ в торговле со всеми странами (мил. долл. США)

Как видно из данного графика до 2013 года импорт возрастал (до 16 578,7 мил. дол. США), а последующие годы начал снижаться, особенно это наблюдается в 2015 году (до 9 522,4), это связано с тем, что курс рубля значительно упал, а курсы доллара США и евро выросли, следовательно, ввозит лекарственные средства стало не выгодно. Что же касается экспорта, то он возрастал до 2012 года (до 557,8) и стал снижаться, начиная с 2013 (с 436,6 до 344,5), это говорит о том, что российские лекарства не могут конкурировать на иностранных рынках.

С одной стороны, снижение импорта не так уж плохо, т.к. российские производители смогут увеличить объем производства, занять более устойчивое положение на рынке, но с другой стороны на российский рынок не смогут попасть новые препараты, так как, в Европе более развита фармацевтическая промышленность, а также возможен дефицит лекарств, которые не производятся на территории РФ.

Далее приведем данные, касающиеся изъятия фармацевтических товаров из обращения, они представлены в таблице 1[9].

Количество изъятых серий лекарственных препаратов

|

Лекарственные средства |

Количество изъятых серий в 2014 г. |

Количество изъятых серий за 2015 г. |

|

Недоброкачественные лекарственные средства |

553 |

701 |

|

Лекарственные средства, которые отозваны производителями (импортерами) |

511 |

952 |

|

Фальсифицированные препараты |

5 |

23 |

|

Контрафактные лекарственные средства |

40 |

33 |

|

Итого |

1109 |

1709 |

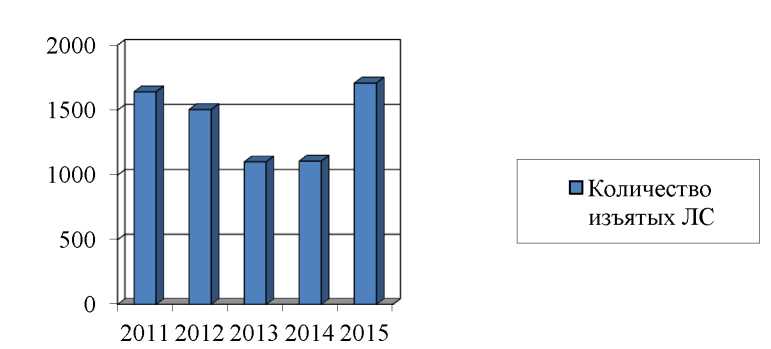

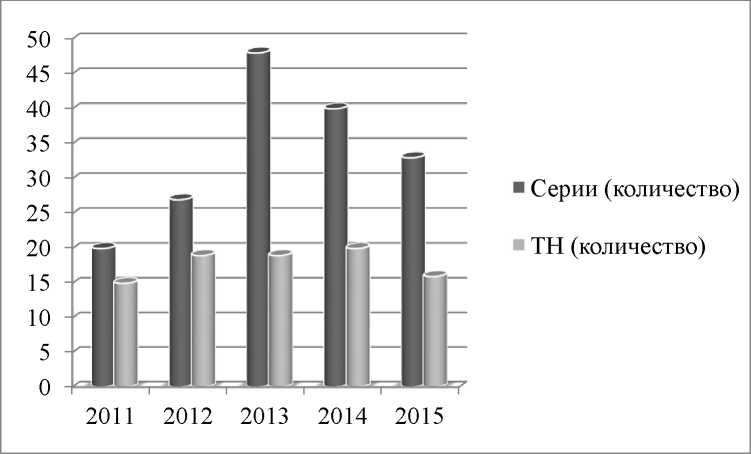

Из таблицы 1 видно, что в основном показатели за 2015 год больше, чем за прошлый. Количества изъятых серий лекарственных средств в общем объеме увеличились на 54,1%. Основной причиной можно назвать повышение курса доллара США и девальвация рубля, следовательно, производители стали экономить на качестве, чтобы сильно не повышать цену. Особенно это видно на рисунке 12, на котором показана динамика изъятия лекарственных средств за последние пять лет[10]. Из графика следует, что в 2013 году было выявлено минимальное число изъятых лекарств, а с 2014, когда началось падение курса рубля, показатели начали расти. Но с другой стороны, начиная с 2015 года в РФ стали применять новые инструменты контроля и тем самым, можно объяснить подъем показателей.

Теперь разберем и проанализируем каждый показатель в отдельности.

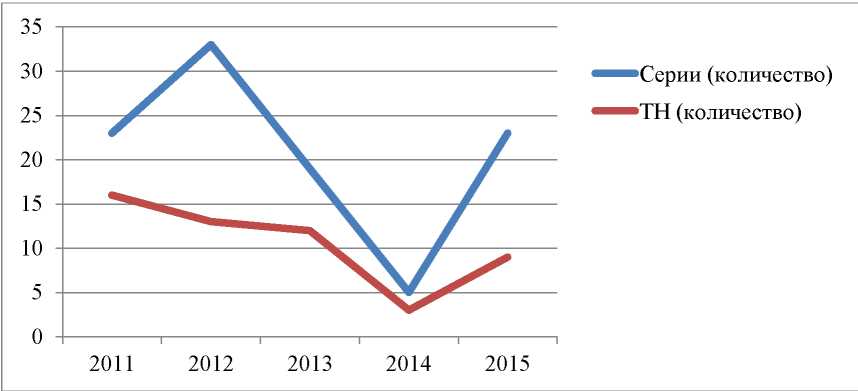

За 2015 год было выявлено и изъято из обращения 701 серия 317-5 торговых наименований недоброкачественных лекарственных средств[11] (Рисунок 8).

График показывает, что минимальное количество недоброкачественных лекарств пришлось на 2012-2013 года, а затем идет небольшой рост показателей. Следует отметить, что по сравнению с 2011 годом, показатели намного меньше. Несмотря на то, что показатели за последние годы выросли, они все равно остаются более низкими, чем в начале второго десятилетия 21 века.

Рисунок 8. Динамика выявления недоброкачественных лекарственных

средств

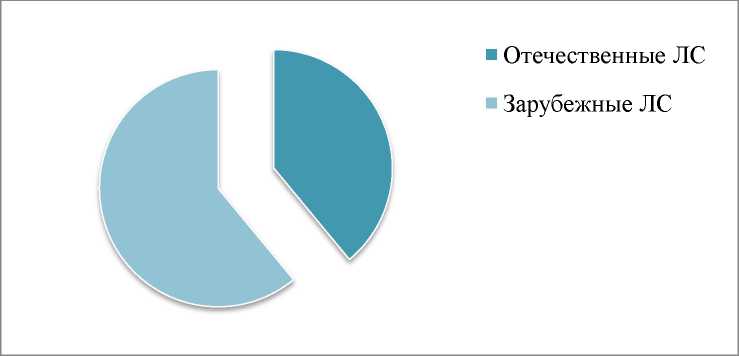

Отметим, что доля серий недоброкачественных лекарственных средств в основном приходится на отечественное производство, которое составляет 62,9%, зарубежное производство - 37,1%1 (Рисунок 9).

Рисунок 9. Динамика изъятия лекарственных средств

Следовательно, иностранные лекарственные средства более высокого качества по сравнению с отечественными лекарствами, так как, импортные в основном ввозятся из Европы, а там качество производимой продукции намного выше.

Рисунок 10. Выявление недоброкачественных лекарственных средств за

2015 год

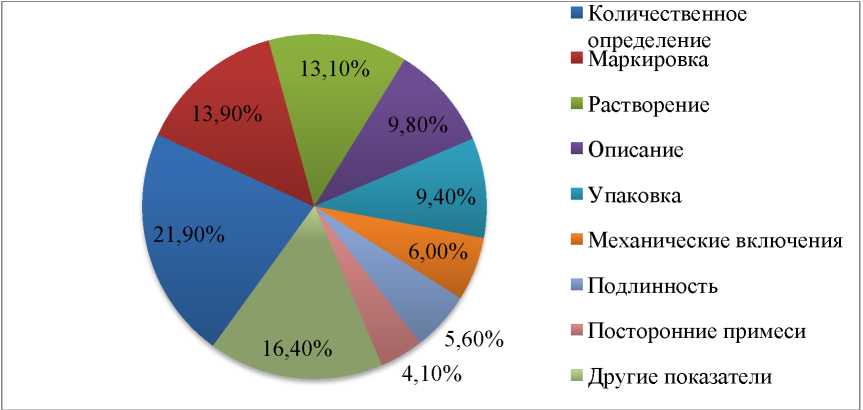

Выделим, показатели несоответствия качества лекарственных средств, которые были изъяты из обращения за 2015 год (количество серий). Самое большое несоответствие было выявлено в показателях: количественное определение - 21,9 %, маркировка - 13,9 % и растворение - 13,1 % (Рисунок 11).

Рисунок 11. Структура показателей несоответствия качества лекарственных средств, в процентах

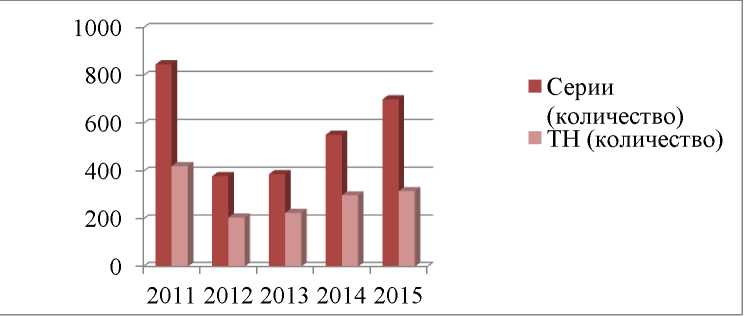

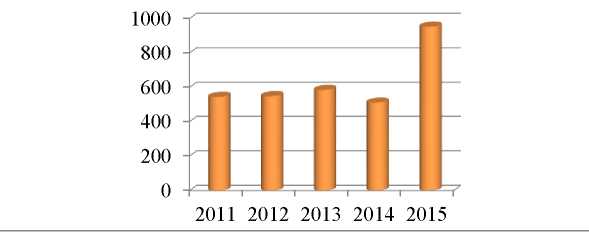

За 2015 год производителями (декларантами) лекарственных средств приняты решения об отзыве из обращения 351 торгового наименования 952 серии лекарственных средств и их деклараций о соответствии[12] (Рисунок 8).

Рисунок 12. Динамика лекарственных средств, отозванных производителями (декларантами) (количество серий)

По графику видно, что с 2011 по 2014 год показатели в основном близкие друг к другу, а в 2015 году произошло изменение в худшую сторону, что говорит об ухудшение качества лекарственных препаратов.

Доля отечественного производства составляет 57,5%, соответственно доля зарубежного производства - 42,5%. Более подробные данные представлены в таблице 2.

Таблица 2 .

Количество лекарственных средств отозванных производителями

|

Отечественные лекарственные средства |

Зарубежные лекарственные средства |

||||

|

Наименования (количество) |

Серии |

Наименования (количество) |

Серии |

||

|

Кол-во |

% |

Кол-во |

% |

||

|

203 |

547 |

57,5 |

148 |

405 |

42,5 |

Что же касается фальсифицированных лекарственных средств, то по состоянию на конец сентября 2015 года было выявлено и изъято из обращения 9 торговых наименований 23 серии фальсифицированных лекарственных препаратов[13] (Рисунок 13).

Рисунок 13. Динамика выявления фальсифицированных лекарственных препаратов

Показатели данного графика также не отличаются от тенденции присутствующей на предыдущих графиках. Пик приходится на 2012 год, а затем идет снижение вплоть до 2014 года, затем снова показатели идут вверх. Причина такого поведения была уже упомянута выше.

Доля серий фальсифицированных лекарственных средств отечественного производства составила 39%, зарубежного производства - 61% (Рисунок 14). Здесь ситуация поменялась уже в сторону импортных лекарств, на них приходится больший объем фальсификата. Это связано с том, что импортные (европейские) лекарства более качественные и, следовательно, к ним доверия больше, поэтому для получения более высокой прибыли нечестные производители фальсифицируют товар.

Рисунок 14. Выявление фальсифицированных лекарственных препаратов за 2015 год

Далее заметим, что по состоянию на конец 2015 года выявлено и изъято из обращения 33 серии 16 торговых наименований лекарственных средств, находившихся в гражданском обороте с нарушением действующего законодательства[14] (Рисунок 15).

Рисунок 15. Динамика выявления лекарственных препаратов, находившихся в обороте с нарушением законодательство РФ

Проанализировав график, можно отметить, что самое большое число правонарушений приходится на 2013 год, затем идет спад, который также наблюдается и в 2015 году. Это связано с тем, что в законодательство были внесены изменения. Так в Уголовном Кодексе Российской Федерации и в Кодексе об административных правонарушениях Российской Федерации появились соответствующие статьи.

Эти данные касаются только иностранных лекарственных средств и основное нарушение за последние два года - это отсутствие маркировки на русском языке.

Проанализировав все показатели можно сделать вывод, что российская фармацевтическая отрасль находится в неоднозначном положении. С одной стороны, девальвация рубля способствовала снижению импорта лекарств в страну, из-за этого возможна нехватка препаратов, которые не производятся в Российской Федерации. Также, чтобы существенно не повышать цену, некоторые изготовители экономят на производстве, в результате, это сказывается на качестве и эффективности лекарственных средств. Но с другой стороны, это может помочь активизировать отечественную фармацевтическую промышленность: построить новые заводы, произвести инновационные лекарственные средства, в частности, из российского сырья. Грамотно разработанная стратегия в этой области поспособствует развитию и становлению российской фармацевтической отрасли на новую ступень.

2.2. Отбор продукции на рынке фармацевтических препаратов

С начала 20 века количество фирм на фармацевтическом рынке значительно увеличилось, так как у многих крупных фармацевтических компаний появились конкуренты, выпускающие аналоги препаратов по низким ценам. Более 70% потребителей не могут объяснить различия оригинального препарата от его аналога, но большее предпочтение отдают аналогу, так как не хотят переплачивать за одинаковые, по их мнению, лекарства.

Наибольший вес в современной фармацевтической индустрии продолжают удерживать такие страны, как США, остающиеся неизменно на протяжении последних лет ведущим государством в изобретении и производстве ЛС, обладающие ежегодной выручкой в 382 млрд долларов согласно данным 2014 года; далее с большим отрывом следует фармацевтическая индустрия Китая – 109,3 млрд долларов; Японии – 88 млрд долл, Германии – 49 млрд долл, Франции – 38,1 млрд долл, Бразилии – 32 млрд долл, Италии – 28,8 млрд долл, Великобритании – 28,3 млрд долл, Испании – 21,2 млрд долл и Канады – 20,9 млрд долл..

Позиции данных стран на мировом рынке лекарственных средств претерпели некоторые изменения, которые, однако, происходят, как правило, в рамках обозначенной группы. При этом наиболее существенный рост продолжают демонстрировать, в первую очередь, развивающиеся страны – Китай (ежегодные темпы роста от 11 до 22% с 2011 по 2014 годы) и Бразилия (от 13 до 18% за тот же период), вытесняя, таким образом, фармацевтические индустрии развитых стран – США, Великобритании, Германии, Франции и других – характеризующиеся незначительными колебаниями показателей (от - 6% до 5%), указывающих на сравнительно небольшой рост и сокращение рынков ЛС этих государств на протяжении рассматриваемого времени. Более того, согласно прогнозам экспертов, охватывающих период с 2014 по 2019 год, наиболее существенный рост будет наблюдаться в других регионах с быстроразвивающейся экономикой, а именно на Индийском субконтиненте – показатель за рассматриваемый отрезок времени способен, по их оценкам, достичь уровня в 12,3%; в Африке – 9,6%, странах Среднего Востока – 7,4%; Юго-Восточной и Восточной Азии – 7,1%. Страны-члены Евросоюза и один из безусловных лидеров рынка Япония, напротив, продемонстрируют сравнительно небольшой рост, составляющий 3,3% и 1,3% соответственно[15]. Придерживаясь данных прогнозов относительно темпов роста главных фармацевтических рынков, представители индустрии могут ожидать дальнейшее стабильное увеличение объемов глобального рынка до 1147,1 млрд долларов к 2019 году.

Далее, продукцию, производимую в рамках мировой фармацевтической индустрии, условно можно разделить на следующие категории, а именно: рецептурные (prescription drugs) и безрецептурные ЛС (over-the-counter drugs); а также оригинальные препараты и, так называемые, дженерики. Так, относительно подгруппы безрецептурных медикаментов, справедливым будет отметить, что они приобретают все большую 5 значимость на мировом рынке: ежегодная выручка от продажи OTC отличается устойчивым ростом – увеличившись с 2011 по 2014 год с 119,6 до 139, млрд долларов и продемонстрировав, таким образом, за каждый год указанного периода средний темп прироста, составляющий 3,9%.

Крупнейшим регионом в рамках рынка безрецептурных ЛС остается Азиатско- Тихоокеанский рынок, на который приходится 34,9% (48,6 млрд долл) ежегодной общемировой выручки; чуть меньшей долей обладает американский – 32% (44,6 млрд долл) и европейский – 31,8% (44,3 млрд долл) рынки. Согласно прогнозам, в течение периода с 2014 по 2019 годы Азиатско-Тихоокеанскому региону удастся закрепить свои лидирующие позиции: ожидается, что именно этот рынок за данный период времени достигнет темпов роста, составляющих ежегодно в среднем 4,7%, а также показателя выручки 61,2 млрд долл в 2019 году (для сравнения, таковые показатели европейского рынка составляют 2,7% и 50,6 млрд долл соответственно). Темпы ежегодного роста мирового рынка безрецептурных ЛС, напротив, на протяжении рассматриваемого отрезка времени будут постепенно снижаться до 3,6% в 2019 году, а ожидаемая выручка на конец периода составит 165,7 млрд долл. (Там же). В рамках же вышеупомянутого разделения лекарственных средств на оригинальные препараты и дженерики, обратим более пристальное внимание на последнюю группу в виду того, что именно она за последние годы продемонстрировала существенный рост: с 2011 по 2014 год совокупная ежегодная выручка от продаж дженериков увеличилась со 192 до 248,6 млрд долл при средних ежегодных темпах роста рынка 9%. Более того, в объеме мирового фармацевтического рынка доля данной подгруппы медикаментов за тот же период времени так же заметно выросла – с 73,8 до 80,5% (в среднем, по 2,7% в год). В последующие же пять лет прогнозируется снижение темпов роста этого показателя до 1,5%, которое, однако, не помешает рынку дженериков уже в 2020 году составлять 88,7% объемов общемирового рынка производства и продажи медикаментов и обладать выручкой в размере 412,9 млрд долларов, что, в свою очередь, означает ее ожидаемый рост на 52,3% с 2015 года.

Стоит отметить, что столь стремительному своему развитию мировой рынок дженериков в значительной степени обязан политике, проводимой рядом государств- представителей практически каждого региона земного шара в виду, в том числе, сложившейся непростой экономической ситуации во многих странах. Данная политика направлена, в первую очередь, на предоставление экономических стимулов лечащим врачам и фармацевтам, побуждающих последних рекомендовать и выписывать своим клиентам именно лекарства-дженерики, а не оригинальные препараты, а также на снижение уровня цен на данный вид ЛС, что делает покупку дженериков еще более привлекательной для широких слоев населения.

Рассмотрим существование на Российском фармацевтическом рынке вертикальной дифференциации продукта, которая в полной мере зависит от установленных цен на лекарственные препараты.

При выборе лекарственных средств покупатель обращает внимание не только на характеристики продукта, как при горизонтальной дифференциации, но и на цену. Выбор потребителя напрямую зависит от его дохода. На прилавках аптек в России продаются как отечественные, так и зарубежные препараты.

Проведем сравнительный анализ отечественных и зарубежных лекарственных средств.

- По своему составу и характеристикам оба вида препаратов имеют отечественные препараты недостаточно очищены от нежелательных примесей, негативно воздействующий на организм. Именно по этой причине многие врачи рекомендуют импортные лекарственные средства.

- Цена препаратов российского производства значительно ниже чем зарубежных. В среднем цены на препараты иностранных фармацевтических компаний в 2-4 раза выше, чем у отечественных. Рассмотрим 10 случайно выбранных препаратов российских и зарубежных фармацевтических компаний, являющихся аналогами и сравним их цены (табл.3).

Таблица 3

Средние цены на отечественные и зарубежные лекарственные препараты в российских аптеках

|

Российские препараты |

Зарубежные препараты |

||

|

Название |

Цена (руб.) |

Название |

Цена (руб.) |

|

Ибупрофен |

50 |

Нурофен |

120 |

|

Панкреотин |

40 |

Мезим |

300 |

|

Акридерм СК |

45 |

Белосалик |

380 |

|

Кетопрофен |

60 |

Быструмгель |

180 |

|

Диклофенак |

40 |

Вольтарен |

300 |

|

Ацикловир |

40 |

Зовиракс |

240 |

|

Кальция йод |

100 |

Иодамарин |

220 |

|

Амброксол |

20 |

Лазолван |

320 |

|

Омепразол |

50 |

Омез |

180 |

В данной таблице приведены средние цены аптек в РФ зарубежных и отечественных лекарственных препаратов на начало 2015 года. По прогнозам премьер-министра РФ Медведева Д.А. на 2015 год ожидается повышение цен на импортные лекарственные средства в среднем на 15%. Рост цен на жизненно необходимые лекарства составит до 4%, а на остальные 15-20%. Данные изменения произойдут в связи со сложившимися экономическими отношениями со странами запада. На основе этих прогнозов можно сделать вывод о том, что потребители, ранее отдававшие предпочтения импортным лекарствам, возможно, будут искать отечественные заменители, если стратегия их поведения зависит от цен на препараты. Если для потребителя все же важно качество продукта, и зарубежные препараты удовлетворяют его потребности в большей мере, то потребитель несмотря на повышение цены будет покупать привычные для него импортные лекарства.

- Большое влияние на потребителя оказывает реклама препарата и торговой марки по телевидению, в интернете и других средствах массовой информации. Потребитель невольно запоминает название препарата, что в основном и является предпосылкой выбора данного препарата в аптеке. В среднем зарубежные фармацевтические компании тратят на рекламу своего препарата больше, чем отечественные.

Потребитель, дифференцируя для себя продукт, определяет, что является для него является наиболее важным. Для более успешного выбора товара, в частности лекарства, потребитель должен быть ознакомлен с рынком фармацевтики. То есть он должен знать ассортимент препаратов и цены на них в максимально возможном для него количестве аптек, но по данным исследования, потребитель пользуется в основном услугами 1 - 2 аптек. Это затрудняет выбор покупателя, так как по 2 аптекам невозможно сравнить цены, изучить ассортимент и качество обслуживания в полной мере.

Многие аптеки, для того, чтобы привлечь покупателей, в основном пенсионеров, оказывают бесплатные услуги, например, измерить давление, чем располагают к себе клиентов.

ЗАКЛЮЧЕНИЕ

По итогам проделанной работы можно сделать следующие выводы:

Асимметрия информации охватывает разные сферы деятельности, но каждый рынок индивидуален и асимметрия информации специфична, имеет свои особенности в разных сферах. Для выявления проблем, связанных с асимметрией информации и поиска путей их решения необходим анализ особенностей и различных видов асимметрии информации.

Дифференциация продукции, или услуги, представляет собой как бы двуединый процесс, включающий и разработку производителем ряда отличительных свойств конкретного изделия, и выделение последнего потребителем из мира товаров-конкурентов, предлагаемых на данном отраслевом рынке.

Особенно часто на рынках вертикально дифференцированного продукта фирмами используются стратегии «избыточных» расходов на рекламу. Высокие рекламные издержки повышают совокупные издержки производства и сбыта товара, делая функцию издержек более крутой, приближая ее тем самым к линии рынка первого типа. Так производители менее качественного товара закрепляют за собой место на рынке, препятствуя входу возможных продавцов более качественного товара.

Одним из наиболее часто используемых способов продвижения лекарственных средств в фармацевтической деятельности является реклама. Ее цель – вызвать у потребителей интерес к лекарству путем предоставления информации в сочетании с убеждением и внушением. Результатом рекламной деятельности как метода продвижения товара является увеличение прибыли фармацевтических компаний за счет роста продаж рекламируемого препарата. В наше время реклама лекарственных препаратов является одним из главных факторов, вызывающих изменения предпочтения у пациентов в использовании лекарств, большинство которых находится в свободном безрецептурном отпуске. Это может привести к негативным последствиям такой рекламной деятельности.

СПИСОК ЛИТЕРАТУРЫ

Федеральный закон от 12.04.2010 N 61-ФЗ (ред. от 29.12.2015) «Об обращении лекарственных средств» [Электронный ресурс]:https://www.consultant.ru

- Постановление Правительства РФ от 17.02.2011 № 91 «О федеральной целевой программе «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу». Ст. 1.

- Приказ Минздрава России от 12.11.2012 N 903н «Об утверждении Регламента Министерства здравоохранения Российской Федерации» (Зарегистрировано в Минюсте России 01.04.2013 N 27934)[Электронный ресурс]: http://www.garant.ru

- Белоусова, И.Э. Микроэкономика: Базовый курс: Учебник для бакалавров / И.Э. Белоусова, И.В. Бубликова; Под ред. Г.А. Родина, С.В. Тарасова. - М.: Юрайт, 2013. - 263 c.

- Грязнова А.Г., Юданов А.Ю. Микроэкономика: теория и российская практика. М.: КНОРУС, 2014. – 624 с.

- Гусейнов Р.М., Семенихина В.А. Микроэкономика: учебник для бакалавров. М.: Омега-Л, 2014. – 448 с.

- Максимова, В.Ф. Микроэкономика: учебник. 7-е изд., пер. и доп. / В.Ф. Максимова. - М.: МФПУ Университет, 2012. - 496 c.

- Малкина, М.Ю. Микроэкономика. Практикум: Учебное пособие / М.Ю. Малкина. - М.: НИЦ ИНФРА-М, 2013. - 176 c.

- Маховикова, Г.А. Микроэкономика. продвинутый курс. учебник и практикум / Г.А. Маховикова, С.В. Переверзева. - Люберцы: Юрайт, 2016. - 322 c.

- Нуреев Р. М. Курс микроэкономики: Учеб. для вузов по экон. спец — 2–е изд.,изменен.. — М.: НОРМА, 2015. — 560 с.

- Официальный сайт компании ARS PharmRussia («Агентство по регистрационному сопровождению лекарственных средств»: URL: http://www. pharmrussia.com

- Андре, А.А. Лекарственные средства как объекты исключительных прав: автореф.дис ... канд. юрид. наук / А.А.Андре. Москва, 2011. – 29 с.

- Фармацевтическая группа «РОСТА» [Электронный ресурс]. URL: http://www.rostagroup.ru

- Официальный сайт Евразийской Экономической Комиссии [Электронный ресурс]. URL: http://www.eurasiancommission.org

- Информация о результатах федерального надзора в сфере обращения лекарственных средств посредством проверок соответствия лекарственных средств, находящихся в гражданском обороте, установленными требованиям к их качеству в 2015 году [Электронный ресурс]. URL: http://www.roszdravnadzor.ru /i/upload/images/2016/2/29/1456729349.63596-1-21061.pdf

- Журавлева, Г.П. Экономическая теория. Микроэкономика- 1,2. Мезоэкономика: Учебник, 7-е изд.(изд:7) / Г.П. Журавлева. - М.: ИТК Дашков и К, 2016. - 934 c.

-

Официальный сайт компании ARS PharmRussia («Агентство по регистрационному сопровождению лекарственных средств»: URL: http://www. pharmrussia.com ↑

-

Федеральный закон от 12.04.2010 N 61-ФЗ (ред. от 29.12.2015) «Об обращении лекарственных средств» [Электронный ресурс]:https://www.consultant.ru/document/cons_doc_LAW_99350/. ↑

-

Приказ Минздрава России от 12.11.2012 N 903н «Об утверждении Регламента Министерства здравоохранения Российской Федерации» (Зарегистрировано в Минюсте России 01.04.2013 N 27934)[Электронный ресурс]: http://www.garant.ru/products/ipo/prime/doc/70252586/ ↑

-

Андре, А.А. Лекарственные средства как объекты исключительных прав: автореф.дис ... канд. юрид. наук / А.А.Андре. Москва, 2011. – 29 с. ↑

-

Постановление Правительства РФ от 17.02.2011 № 91 «О федеральной целевой программе «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу». Ст. 1. ↑

-

Постановление Правительства РФ от 17.02.2011 № 91 «О федеральной целевой программе «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу». ↑

-

Фармацевтическая группа «РОСТА» [Электронный ресурс]. URL: http://www.rostagroup.ru ↑

-

Официальный сайт Евразийской Экономической Комиссии [Электронный ресурс]. URL: http://www.eurasiancommission.org (дата обращения: 20.02.2016). ↑

-

Информация о результатах федерального надзора в сфере обращения лекарственных средств посредством ↑

-

проверок соответствия лекарственных средств, находящихся в гражданском обороте, установленными требованиям к их качеству в 2015 году [Электронный ресурс]. URL: http://www.roszdravnadzor.ru/i/upload/images/2016/2/29/1456729349.63596-1-21061.pdf ↑

-

Информация о результатах федерального надзора в сфере обращения лекарственных средств посредством проверок соответствия лекарственных средств, находящихся в гражданском обороте, установленными требованиям к их качеству в 2015 году [Электронный ресурс]. URL: http://www.roszdravnadzor.rU/i/upload/images/2016/2/29/1456729349.63596-1-21061.pdf ↑

-

Информация о результатах федерального надзора в сфере обращения лекарственных средств посредством проверок соответствия лекарственных средств, находящихся в гражданском обороте, установленными требованиям к их качеству в 2015 году [Электронный ресурс]. URL: http://www.roszdravnadzor.rU/i/upload/images/2016/2/29/1456729349.63596-1-21061.pdf ↑

-

Информация о результатах федерального надзора в сфере обращения лекарственных средств посредством проверок соответствия лекарственных средств, находящихся в гражданском обороте, установленными требованиям к их качеству в 2015 году [Электронный ресурс]. URL: http://www.roszdravnadzor.ru/i/upload/images/2016/2/29/1456729349.63596-1-21061.pdf (дата обращения

03.03.2016). ↑

-

http://www.statista.com ↑

- Анализ денежных средств. Структура движения денежных средств.

- «Особенности управления организациями в современных условиях и пути его совершенствования» .

- Особенности кадровой стратегии кредитных организаций(ОАО «ОТП Банк»)

- Теоретические основы формирования корпоративной культуры предприятия

- Комплексное исследование политики мотивации персонала на малом предприятии и разработка основных направлений ее совершенствования на примере ООО «Астрон»

- НОТАРИАТ И ЕГО РОЛЬ В ЗАЩИТЕ ГРАЖДАНСКИХ ПРАВ И ОХРАНЯЕМЫХ ЗАКОНОМ ИНТЕРЕСОВ.(Нотариальные действия, направленные на защиту гражданских прав и законных интересов: правовая база, примеры, практика)

- История происхождения сделки

- Понятие и виды ценных бумаг(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЦЕННЫХ БУМАГ)

- Теоретический анализ литературы по проблеме деятельности школьной психологической службы

- Понятие ценных бумаг и их признаки

- Институт банкротства в современной российской экономике

- Теория государства и права (Судебная власть в системе разделения властей)