Развитие электронных платежных технологий (Электронные платежи, основные понятия)

Содержание:

Введение

При выборе темы данной курсовой руководствовалась её актуальностью, важностью и полезностью. Электронные платежные системы уже давно не являются чем-то недосягаемым, новым, или же вовсе невозможным. Однако все те возможности, предлагаемые ЭПС, а также темпы их прогресса не могут остаться без должного внимания.

Непонятная, казавшаяся сложной и мудреной, мало кому интересная еще лет 10 назад тема электронных платежей и электронных денег в последнее время стала актуальной не только для бизнесменов, но и конечных пользователей. Слова «электронный бизнес», «электронная коммерция» наверняка будут знакомы многим читателям компьютерной или популярной прессы. Задача дистанционной оплаты (перевода денег на большие расстояния) из разряда специальных перешла в повседневные. Однако обилие информации по этому вопросу вовсе не способствует ясности в умах граждан. Как из-за сложности и концептуальной непроработанности проблемы электронных расчетов, так и в силу всеобщей понятливости на бытовом уровне, все кажется даже простым. Но это до тех пор, пока не настанет черед практического освоения электронных платежей. Вот тут-то и проявляется непонимание того, насколько уместно использование электронных платежей в тех или иных случаях.

Между тем задача приема электронных платежей становится все более актуальной для тех, кто собирается заниматься коммерцией с использованием Интернета, а равно и для тех, кто собирается совершать покупки через Сеть. Эта статья предназначена и тем, и другим.

Основной проблемой при рассмотрении систем электронных платежей для новичка является многообразие их устройства и принципов работы и то, что при внешней похожести реализации в их глубине могут быть спрятаны достаточно разные технологические и финансовые механизмы.

Стремительное развитие популярности глобальной сети Интернет привело к возникновению мощного импульса развития новых подходов и решений в самых различных областях мировой экономики. Новым течениям поддались даже такие консервативные системы, как системы электронных платежей в банках. Это выразилось в появлении и развитии новых систем платежей - систем электронных платежей через Интернет, главное преимущество которых заключается в том, что клиенты могут осуществлять платежи (финансовые транзакции), минуя изнурительные и порой технически трудноосуществимый этап физической транспортировки платежного поручения в банк. Банки и банковские учреждения также заинтересованы во внедрении данных систем, так они повышают скорость обслуживания клиентов и снижают накладные расходы на осуществление платежей.

В системах электронных платежей циркулируют информация, в том числе и конфиденциальная, которая требует защиты от просмотра, модификации и навязывании ложной информации. Разработка соответствующих технологий защиты, ориентированных на Интернет, вызывает серьезные затруднения в настоящее время. Причина этого в том, что архитектура, основные ресурсы и технологии сети Internet ориентированы на организацию доступа или сбора открытой информации. Тем не менее, в последнее время появились подходы и решения, свидетельствующие о возможности применения стандартных технологий Интернет в построении систем защищенной передачи информации через Интернет.

Целью курсовой работы является изучение рынка электронных платежных систем, анализ наиболее популярных среди них как в России, так и за рубежом, а также перечень проблем и потенциальных перспектив развития ЭПС.

Глава 1. СИСТЕМЫ ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ, ИХ КЛАССИФИКАЦИЯ

1.1 Электронные платежи, основные понятия

Начнем с того, что правомерно говорить о появлении электронных расчетов как вида безналичных расчетов во второй половине ХХ века. Говоря иначе, передача информации о платежах по проводам существовала давно, но приобрела принципиально новое качество, когда на обоих концах проводов появились компьютеры. Информация передавалась с помощью телекса, телетайпа, компьютерных сетей, появившихся в то время. Качественно новый скачок выражался в том, что скорость осуществления платежей значительно возросла и появилась возможность их автоматической обработки. [1]

В дальнейшем возникли также и электронные эквиваленты других видов расчетов — наличных платежей и иных платежных средств (например, чеков).

Электронные платежные системы (ЭПС). Электронной платежной системой мы называем любой комплекс специфических аппаратных и программных средств, позволяющий проводить электронные расчеты.[2]

Существуют различные способы и каналы связи для доступа к ЭПС. Сегодня самым распространенным из этих каналов является Интернет. Усиливается распространение ЭПС, доступ к которым осуществляется с помощью мобильного телефона (через SMS, WAP, HTTP и другие протоколы). Менее распространены другие способы: по модему, по телефону с тональным набором, по телефону через оператора.

«Электронные деньги» - довольно расплывчатый термин. Если внимательно рассмотреть то, что за ним кроется, легко понять, что электронные деньги — это некорректное название "электронной наличности", а также электронных платежных систем как таковых.

Это недоразумение в терминологии обусловлено вольностью перевода терминов с английского языка. Поскольку электронные расчеты в России развивались медленнее, чем в Европе и Америке, мы вынуждены были пользоваться прочно внедрившимися терминами. Безусловно, имеют право на жизнь такие названия электронной наличности, как "цифровая наличность" (e-cash), "цифровые деньги" (digital money), "электронная наличность" (digital cash).

Электронная наличность - это появившаяся в 90-х годах прошлого века технология, позволяющая проводить электронные расчеты, не привязанные впрямую к переводу денег со счета на счет в банке или другой финансовой организации, то есть напрямую между лицами — конечными участниками платежа. [3]

Другим важнейшим свойством электронной наличности является обеспечиваемая ею анонимность платежей. Авторизационный центр, удостоверяющий платеж, не имеет информации о том, кто конкретно и кому переводил деньги, однако для большинства электронных платежных систем, действующих на российском рынке это правило не работает. ЭПС, во-первых хранят историю всех транзаций на сервере, а во-вторых, регистрация в ЭПС не анонимная (при регистрации указываются реальные данные физического или юридического лица). [4]

Электронная наличность представляет собой один из видов электронных расчетов. Единица электронной наличности — не что иное, как финансовое обязательство эмитента (банка или другого финансового учреждения), по сути своей схожее с обычным векселем. Расчеты с помощью электронной наличности появляются там, где становится неудобным использование других систем оплаты. Наглядный пример — нежелание покупателя сообщать сведения о своей кредитной карточке при оплате товара в Интернете. Теперь перейдем к классификации электронных платежей.

1.2 Классификация электронных платежей

Электронные платежные системы можно классифицировать, основываясь как на специфике электронных расчетов, так и на базе конкретной технологии, лежащей в основе ЭПС.[5]

Классификация ЭПС в зависимости от вида электронных расчетов:

- По составу участников платежа (таб. 1).

Таблица 1

|

Вид электронных расчетов |

Стороны платежа |

Аналог в традиционной системе денежных расчетов |

Пример ЭПС |

|

Платежи банк-банк |

Финансовые институты |

нет аналогов |

SWIFT |

|

Платежи B2B |

Юридические лица |

Безналичные расчеты между организациями |

Cyberplat |

|

Платежи С2B |

Конечные потребители товаров и услуг и юридические лица – продавцы |

Наличные и безналичные платежи покупателей продавцам |

Webmoney Paycash Cyberplat Assist E-port Кредит-пилот Eaccess Phonepay |

|

Платежи C2C |

Физические лица |

Прямые расчеты наличными между физическими лицами, почтовый, телеграфный перевод |

Webmoney Paycash Anelik Contact Rapida |

Дополнительно следует отметить, что существует еще один тип платежей, логически не совсем вписывающийся в таблицу 1. По формальным признакам он полностью попадает в область С2В, но тем не менее не может быть обеспечен средствами широко распространенных ЭПС этого вида. Для микроплатежей характерна крайне небольшая (центы или доли цента) стоимость товара. Самый характерный для всех популярных статей пример системы, реализующей микроплатежи, — это продажа анекдотов (по центу за штуку). Для осуществления микроплатежей подходят такие системы, как Eaccess и Phonepay.

- По виду проводимых операций (таб. 2).

Таблица 2

|

Вид электронных расчетов |

Где используются |

Пример ЭПС |

|

Операции по управлению банковским счетом |

Системы "клиент банк" с доступом через модем, Интернет, мобильный телефон и т.п. |

Операции по управлению банковским счетом Системы "клиент |

|

Операции по переводу денег без открытия банковского счета |

Системы перевода денег по компьютерным сетям, аналогичные почтовым и телеграфным переводам |

Anelik Western Union Money Gram Contact Rapida |

|

Операции с карточными банковскими счетами |

Дебетовые и кредитные пластиковые карточки |

Cyberplat (Cyberpos) |

|

Операции с электронными чеками и другими неденежными платежными обязательствами |

Закрытые системы межкорпоративных платежей |

Cyberplat (Cybercheck) |

|

Операции с электронной (квази) наличностью |

Расчеты с физ. лицами, электронные аналоги жетонов и предоплаченных карт, используемых в качестве денежных суррогатов для оплаты товара |

Paycash Webmoney |

Необходимо отметить, что системы вида "клиент — банк" известны достаточно давно. Доступ к своему счету в банке можно было получить с помощью модема. За последнее десятилетие появились новые возможности управления своим счетом с помощью Интернета, через удобный для пользователя web-интерфейс. Эта услуга получила название "Интернет-банкинга" и не внесла ничего принципиально нового в платежные системы вида "клиент-банк". Кроме того, существуют иные возможности доступа к банковскому счету, например, с помощью мобильного телефона (WAP- банкинг, SMS-банкинг). В связи с этим в данной статье мы не будем специально останавливаться на подобного рода ЭПС, отметим только, что сейчас в России услуги Интернет-банкинга предоставляют около 100 коммерческих банков, используя более 10 различных ЭПС.

породила такие новые понятия как:

- Электронный магазин – витрина и торговые системы, которые используются производителями или дилерами при наличии спроса на товары.

- Электронный каталог – с большим ассортиментом товаров от различных производителей.

- Электронный аукцион – аналог классического аукциона с использованием Интернет-технологий, с характерной привязкой к мультимедийному интерфейсу, каналу доступа в Интернет и показом особенностей товара.

- Электронный универмаг – аналог обычного универмага, где обычные фирмы выставляют свой товар, с эффективным товарным брендом (Гостиный двор, ГУМ и т.д.).

- Виртуальные комъюнити (сообщества), в которых покупатели организуются по группам интересов (клубы болельщиков, ассоциации и т.д.).

Интернет в области ЭК приносит существенные выгоды:

- экономия крупных частных компаний от перевода закупок сырья и комплектующих на Интернет-биржи достигает 25 - 30%;

- участие в аукционе конкурирующих поставщиков со всего мира в реальном масштабе времени приводит к снижению запрограммированных ими за поставку товаров или услуг цен;

- повышение цен за товары или услуги в результате конкуренции покупателей со всего мира;

- экономия за счет сокращения числа необходимых сотрудников и объема бумажного делопроизводства.

Одним из важнейших качеств ЭПС является устойчивость ко взлому. Пожалуй, это наиболее обсуждаемая характеристика подобных систем. Как видно из таблицы 3, при решении проблемы безопасности системы большинство подходов к построению электронные платежные системы основывается на секретности некой центральной базы данных, содержащей критичную информацию. В то же время некоторые из них добавляют к этой секретной базе данных дополнительные уровни защиты, основанные на стойкости аппаратуры.

Таблица 3

|

Технология |

На чем основана устойчивость системы |

Пример ЭПС |

|

Системы с центральным сервером клиент банк, перевод средств |

Секретность ключей доступа |

Телебанк (Гута-банк), "Интернет Сервис Банк" (Автобанк) Anelik |

|

Смарт карты |

Аппаратная устойчивость смарт карты к взлому |

Mondex, АККОРД |

|

Магнитные карты и виртуальные кредитки |

Секретность баз данных, содержащих авторизационную информацию (номера карт, PIN коды, имена клиентов и т.д.) |

Assist, Элит |

|

Скрэч-карты |

Секретность базы данных с номерами и кодами скрэч-карт |

E-port, Creditpilot, Webmoney, Paycash, Rapira |

|

Файл/кошелек в виде программы на компьютере пользователя |

Криптографическая стойкость протокола обмена информацией |

Paycash Webmoney |

|

Оплачиваемый телефонный звонок |

Секретность центральной базы данных с pin-кодами и аппаратная устойчивость интеллектуальной телефонной сети |

Eaccess, Phonepay |

Глава 2. ОСОБЕННОСТИ И ХАРАКТЕРИСТИКА ЭПС

2.1 Законодательное регулирование рынка ЭПС в России

Стоит отметить, что до начала 2016 года рынок электронных платежных систем в России не контролировался государством. Это привело к тому, что хоть и годовой оборот платежных систем практически удваивался ежегодно (соответственно и прибыль), государство доход в виде налогов почти не получало. Одна из популярных платежных систем на российском рынке – WebMoney, владельцем и администратором системы которой является компания WM Transfer Ltd, зарегистрирована в государстве Белиз, а физические лица-владельцы платежной системы неизвестны.

Поэтому (и по многим другим причинам), чтобы узаконить и контролировать рынок электронных платежных систем, был разработан Федеральный Закон №161-ФЗ «О Национальной платежной системе»[6], который должен был приравнять электронные деньги к настоящим, а также установить требования к организации и функционированию платежных систем, определить порядок осуществления надзора и наблюдения в национальной платежной системе. Вступивший в силу в прошлом году Закон "О национальной платежной системе" положительно повлиял на рынок электронных денег - к такому выводу пришли участники ежегодной пресс-конференции Ассоциации "Электронные деньги" (АЭД). Как отметил председатель совета ассоциации Виктор Достов, закон установил понятные правила игры: на рынке стали появляться крупные игроки, которые боялись приходить в отсутствие формального регулирования. Еще один положительный момент - формализация платежных систем. Объем электронных кошельков в 2016 году составил 125 млрд руб. (против 70 млрд руб. в 2015 году), а вот динамика роста аудитории более сдержанная: число активных аккаунтов за год выросло с 30 до 34 млн. Как объясняют эксперты, это говорит о насыщении рынка и необходимости в дальнейшем концентрироваться не столько на наборе новых клиентов, сколько на повышении обслуживания существующих.

Положительным фактором участники рынка называют и мягкое введение закона, поэтапно оно продолжается до сих пор. Операторы электронных денег получили льготный период в течение года на адаптацию к нововведениям. Однако каково будет влияние на рынок закона в долгосрочной перспективе, пока неясно. По мнению Виктора Достова, ключевым вопросом будет цена для отрасли введения нового регулирования, то есть какие будут издержки и как они будут перекладываться на клиентов.

Директор по развитию WebMoney Петр Дарахвелидзе обратил внимание на кадровую проблему: по его словам, с принятием закона "О национальной платежной системе" произошло множество изменений, поэтому банковских платежных юристов и финансистов нужно переучивать либо набирать новых.

"Стало понятно, что выпустить электронные деньги - это полдела, другой вопрос - встроить их в существующую систему бизнес-процессов. Банкам запретили быть операторами по приему платежей для магазинов. Соответственно, нужно выстраивать отношения оператора электронных денег с другим оператором, оператора с магазином, оператора с банком, агента с оператором и т.д. Все это сейчас делается в гигантской спешке практически всеми игроками платежного рынка и приводит к тому, что люди, которые в этом соображают, просто на вес золота", - отметил эксперт.

Новое регулирование требует от операторов электронных денежных средств получения статуса кредитной организации. Дополнительные требования к операторам уже привели к уходу с рынка некоторых игроков - в частности платежной системы на базе социальной сети "ВКонтакте". По словам экспертов, есть вероятность, что еще до окончательного вступления закона в силу рынок покинут и другие участники. С другой стороны, на нем уже появились банки, правда, пока не так много. Свой электронный кошелек запустил банк "Русский стандарт", сейчас он находится в стадии эксплуатации, о намерениях внедрить подобную систему также заявил Сбербанк. Вместе с тем Петр Дарахвелидзе выразил уверенность в том, что очень скоро электронные деньги станут стандартным продуктом в банковской линейке и появятся у всех организаций, работающих с банковской розницей.

Еще одним следствием принятия закона "О национальной платежной системе" стало то, что с электронными деньгами как способом платежа смогло работать государство - в частности, с их помощью теперь возможно оплачивать дорожные штрафы, налоги, госуслуги. Кроме того, как отметила генеральный директор Яндекс.Деньги Евгения Завалишина, сегодня фактически все игроки рынка электронных платежей в России активно экспериментируют с офлайновыми нишами. Например, электронными деньгами можно расплатиться в некоторых кафе, расплатиться в такси, а в Санкт-Петербурге - и в метро.

Быстрому росту рынка электронных денег и их востребованности способствует их большая доступность в сравнении с расчетами по банковскому счету, говорят эксперты. По их словам, при использовании электронных денег проще система идентификации. "Если применить к ним всю ту сложную полноценную идентификацию, связанную с приходом в банк, то пользоваться ими никто не будет. Придя в банк, я лучше открою счет или подпишусь на депозитные или кредитные продукты, чем просто подпишусь на электронный кошелек. В частности, поэтому мы ждем от государства каких-то внятных успехов в запуске универсальной электронной карты. Обеспечив граждан такой картой и дав возможность авторизоваться при ее помощи в электронных системах, мы решим задачу упрощенной идентификации", - отметил Петр Дарахвелидзе.

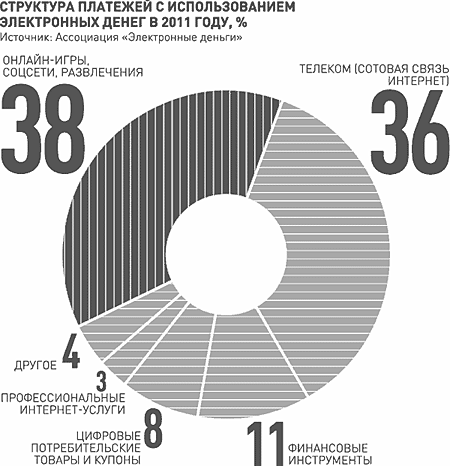

Члены АЭД обратили внимание, что наиболее инновационные платежные продукты в прошлом году были реализованы благодаря совместной работе разных участников рынка - операторов электронных денег, сотовых операторов, банков. В частности, в результате стали возможны расчеты электронными деньгами в офлайне, появились виртуальные и банковские карты, привязанные к счету мобильного телефона, и другие удобные инструменты. Как предположил председатель совета директоров QIWI Борис Ким, в будущем одной из основных тенденций станет выход электронных денег в обычные магазины. Этому будет способствовать как спрос на мгновенные платежи со стороны клиентов, так и инициативы государства по снижению доли наличных в экономике. Структура платежей с использованием электронных денег по 2011 году представлена на картинке.

2.2 Российский рынок ЭПС

Электронные деньги с каждым днем становятся все более популярными среди россиян. Объем рынка электронных платежей в России в 2017 году составил 125 миллиардов рублей, что почти в два раза больше показателя 2016 года. Такие данные озвучила Ассоциация "Электронные деньги" (АЭД), на ежегодной пресс-конференции по вопросам развития сектора. В мероприятии, посвященном итогам 2011 года, приняли участие ключевые игроки рынка электронных платежей - компании i-Free, WebMoney, Яндекс. Деньги, QIWI

Пользователи, как и прежде, предпочитают платить электронными деньгами за услуги сотовых операторов - 36%, онлайн-игры, услуги в социальных сетях и развлечения в сети - 38% всех транзакций. Однако лидером по объему платежей являются финансовые инструменты (платежи по кредитам, переводы средств), на их долю приходится 57%.

Члены Ассоциации отметили, что в 2011 году наиболее инновационные платежные продукты были результатом совместной работы разных компаний. Виртуальные и банковские карты, привязанные к счету мобильного телефона, расчеты электронными деньгами в офлайне и иные проекты были бы невозможны без сотрудничества операторов ЭД, банков и сотовых операторов. Председатель Совета директоров QIWI Борис Ким предположил, что в будущем одной из основных тенденций станет выход электронных денег в обычные магазины. Этому будет способствовать как спрос на мгновенные платежи со стороны клиентов, так и инициативы государства по снижению доли наличных в экономике.

Сегодня фактически все игроки рынка электронных платежей, как в России, так и за рубежом, активно экспериментируют с офлайновыми нишами. Чашка кофе в кафе, поездка в такси или на метро - все это уже можно оплатить электронными деньгами. Государство также не остается в стороне, подключая операторов электронных денег к оплате коммунальных платежей, налогов, штрафов. Наконец, возникают новые модели взаимодействия: за прошедший год именно благодаря электронным деньгам возникла и активно развивалась тема краудфандинга (сбора денег на общественные инициативы). По мнению генерального директора компании "Яндекс.Деньги" Евгении Завалишиной, электронные деньги из инструмента электронной коммерции становятся платежными средствами для обычной жизни. Иностранные компании идут еще дальше и выходят в такую нишу, как офлайновый эквайринг для небольшого бизнеса или даже частных лиц.

К сожалению, как отмечают эксперты, NFC-направление развивается не так быстро. Отрасль все еще ожидает распространения устройств с необходимой функциональностью. Тем не менее, поиск возможных применений технологий продолжается.

Подводя итоги прошедшего года, Председатель Совета Ассоциации "Электронные деньги" Виктор Достов отметил: "2015 год стал для российской платежной отрасли поворотным. Пожалуй, положения об электронных деньгах стали самыми обсуждаемыми нормами закона "О национальной платежной системе”. Тенденции, получившие начало в прошлом году, бесспорно, сохранятся и будут актуальны следующие 12 месяцев. Этому будет способствовать и меняющаяся конфигурация рынка, и инновационные продукты, и новые инициативы государства".

Принятый Федеральный закон "О национальной платежной системе", закрепивший статус электронных денег, участники рынка оценили положительно, однако подчеркнули, что необходимо и дальше работать над модернизацией подзаконной базы.

Новое регулирование, в первую очередь, требует от операторов электронных денежных средств получения статуса кредитной организации. По словам директора по развитию WebMoney Петра Дарахвелидзе, российское регулирование все еще сильно отличается от европейского. Дополнительные требования к операторам уже привели к уходу с рынка платежной системы на базе социальной сети "ВКонтакте". Есть вероятность, что еще до окончательного вступления закона в силу рынок покинут и другие участники, но, с другой стороны, на нем уже появились банки.

Одной из юридической инновацией 2011 года стала возможность широкого привлечения банковских агентов к оказанию финансовых услуг. По мнению Ассоциации, такое положение придаст дополнительный импульс развитию систем электронных платежей. Президент НАУМИР Михаил Мамута также обратил внимание на актуальность привлечения банковских агентов для расширения охвата по другим финансовым услугам. По его мнению, системы электронных денег начинают играть возрастающую социальную роль и в контексте развития "Электронного Правительства". Наконец, 2011 год ознаменовал начало борьбы с наличностью: государство приступило к поиску способов увеличения доли безналичных расчетов. По мнению членов Ассоциации "Электронные деньги", опыт систем электронных денег может быть полезен в решении этой задачи. Тем не менее, в ходе пресс-конференции участники подчеркнули, что в отличие от сугубо административных мер, более эффективной они считают популяризацию безналичных платежей и повышение финансовой грамотности населения.

Сейчас отрасль внимательно следит за реализацией масштабных государственных ИТ-проектов, которые в той или иной степени связаны с электронными деньгами. Платежная функциональность уже стала неотъемлемой частью портала госуслуг и была воплощена в мобильном приложении "Ростелекома". По мнению ключевых участников рынка, новые возможности для проведения идентификации клиентов откроет внедрение с 2013 года Универсальной электронной карты.

2.3 Зарубежные ЭПС

Самой известной и, одновременно, крупнейшей в мире электронной платежной системой является PayPal, зарегистрированная в Сан-Хосе, штат Калифорния, США.

Компания PayPal была зарегистрирована в 1998 году, с октября 2002 года является подразделением компании eBay. В настоящее время PayPal работает в 190 странах мира. С 11 октября 2011 года PayPal начала ограничено сотрудничать с Россией (а также другими странами, в частности с Украиной). позволяя принимать платежи в России, хотя вывести деньги на счета в российском банке пока не получится: вывод возможен лишь на счет, открытый в банке США. Как следует из заявления представителя PayPal Марка Жоже, ограничения связаны с тем, что PayPal еще продолжает изучение недавно принятого российского закона о Национальной платежной системе, намереваясь работать в тесном сотрудничестве с регулирующими органами РФ. [7]

Счет PayPal позволяет свободно покупать в интернет-магазинах всего мира, при этом за непоставленный интернет-магазином товар PayPal возвращает деньги, пройдя несложный процесс уведомления о невозможности отправки товара. Большинство транзакций в PayPal застраховано от неблагонадежных торговцев в Сети.

О платежной системе PayPal, первыми узнали фотографы и люди, готовые платить деньги за хорошие фотографии, расположенные на сервере Фликр (Flickr) – именно в этот сервис впервые была внедрена PayPal.

электронный платеж

Счета в PayPal открываются трех видов: [8]

- Personal Accounts,

- Premier Accounts

- Business Accounts.

Средства пользователей, введенные в систему, хранятся на счетах в банке Wells Fargo. Регистрация в системе достаточно проста: необходимо заполнить регистрационную форму, открыть один из трех счетов и пополнить счет. Счет можно пополнить банковским переводом или платежом с пластиковой карты. Для работы с PayPal не требуется использования специального программного обеспечения, так как все операции производятся непосредственно на сайте. Для обеспечения безопасности счета пользователей защищены паролем, а соединение при совершении операций производится с использованием протокола SSL, 128-bit и выше.

PayPal предлагает своим пользователям следующие услуги:

1. Отправка платежа (Send Money). Пользователь PayPal может перевести определенную сумму со своего персонального счета в платежной системе. При этом получателем платежа может выступать как другой пользователь PayPal, так и совершенно постороннее лицо. Для проведения платежа пользователю необходимо заполнить форму перевода, в которую входят следующие поля: поле адреса электронного почтового ящика получателя; поле для указания суммы платежа; поле для указания фамилии получателя. Когда пользователь готов произвести платеж, он нажимает на значок «Send Money» и электронное письмо отсылается получателю, который по ссылке в письме попадает на веб-сайт платежной системы, где оформляет получение денежной суммы.

2. Запрос на получение платежа (Money Request). Используя этот вид услуг, пользователь может отсылать своим должникам письма, содержащие запрос на проведение платежа. Адресовать свое письмо можно как отдельному человеку, так и группе должников. Для этого пользователь должен ввести в поля специальной формы адрес электронной почты получателя письма и сумму. Далее, как и в случае с отправкой платежа, плательщик получает письмо со ссылкой на веб-сайт платежной системы. На сайте PayPal плательщик оформляет денежный перевод, после чего необходимая сумма попадает на счет пользователя платежной системы.

3. Размещение на веб-сайте пользователя специальных инструментов для приема платежей (Web Tools). Эта услуга доступна только для владельцев Личных, Премьер и Бизнес счетов и рекомендуется для использования владельцами интернет-магазинов. При этом пользователь может разместить на своем веб-сайте или на личной интернет-странице кнопку, нажав которую плательщик попадает на сайт платежной системы. Там он выполняет процедуру платежа (при этом возможно использование кредитных карт), после чего вновь возвращается на сайт пользователя. Комиссия за прием платежей составляет 1,9% от суммы платежа.

4. Инструменты для аукционной торговли (Auction Tools). Платежная система предлагает два вида услуг. Во-первых, автоматическая рассылка запросов на получение платежа (Automatic Payment Request). Во-вторых, победители аукционных торгов могут производить оплату непосредственно с веб-сайта, на котором проводится аукцион (Instant Purchase for Auctions).

2.4. Перспективы развития ЭПС в России

Ни для кого не секрет, что электронные платёжные системы накладывают свой отпечаток на развитие интернет-бизнеса. Хорошая платёжная система должна обеспечивать следующие моменты:

- Безопасность платежей. Каждый покупатель должен быть на 100% уверен, что данные его электронного кошелька останутся конфиденциальными.

- Привязку к банковским картам. Если речь идёт об обычном, рядовом покупатели, а не о вебмастерах, то электронная платёжная система должна иметь привязку к банковским картам, для удобства. Paypal стала первой платёжной системой на западе, которая обеспечила такую возможность. В России же привязку к банковским картам обеспечили Яндекс.Деньги, выпустив собственную карту весной 2012 года. Привязка к картам нужна для того, чтобы электронная система обеспечивала сам платёж, но, в тоже время, данные карты оставались втайне от продавца.

- Простоту в использовании. Для покупателя лучше всего, чтобы процесс оплаты, при помощи электронных платёжных систем, был максимально прост. Сложная система будет отталкивать определённую часть пользователей ещё на начальных этапах. Хорошо развитые электронные системы положительно влияют на рынок интернет-торговли, а удобство использования платёжной системы непосредственно влияют на увеличение процента конверсии интернет-магазина. Чем удобнее процесс оплаты, тем покупатели совершают больше покупок, и, естественно, увеличивается прибыль.

В итоге можно сказать, что электронные платёжные системы в России, так же как интернет-рынок, развиваются высокими темпами. Каждую неделю можно прочитать в новостях о каких-либо нововведениях и улучшенных возможностях.

Перспективы развития электронной коммерции.

Начинать разговор о перспективах развития рынка электронной коммерции в России можно с того, что на сегодняшний день, конкуренция в традиционном бизнесе как никогда высока.

Высокая конкуренция приводит к:

- Повышению расходов на рекламу для каждого из участников рынка.

- Увеличению арендной платы из-за постоянного стремления разместить свою торговую точку в наиболее людном месте.

- Увеличению рисков остаться с непроданным товаром. Обычно, оффлайн-магазины стараются не привозить неходовой товар, поэтому, если вам нужно что-то необычное, какую-то модель или даже размер, сотрудники предложат вам оформить заказ. В итоге, вам всё равно придётся ждать доставки, так же, как и в интернет-магазине.

Интернет-магазин, в отличие от традиционного магазина, на многих вещах экономит, например оплате большого штата сотрудников, аренде торговых залов и т.д. Именно поэтому, как правило, интернет-магазины предлагают наиболее низкие цены. Уже сейчас многие люди начали отказываться от покупок в традиционных магазинах, они приходят туда, смотрят, примеряют, но покупать предпочитают в интернете. Это позволяет им экономить.

Система дропшипинга.

Эта система, в последнее время, очень популярна на западе. Дропшипинг – это такой способ работы интернет-магазина, когда не надо выкупать товар у производителя, но, заключив договор, можно продавать товар компании на своём сайте. В этой системе интернет-магазин выступает в роле посредника, он находит покупателя, принимает оплату за товар и переводит её компании производителя, сообщает адрес клиента и уже производитель осуществляет доставку. Интернет-магазин в этом случаи зарабатывает на разнице в цене. Дропшипинг – очень удобная схема для онлайн-маркетов, им нет необходимости вкладывать деньги в закупку товара, организовывать доставку, кроме того, эта система полностью исключает риски остаться с непроданным товаром на руках.

Интерсетевой бизнес.

При интерсетевом бизнесе процесс продаж становиться ещё проще. Компания производитель берёт на себя и оплату, отчисляя процент от продаж интернет-магазину в качестве вознаграждения за найденных клиентов.

Эти две системы ведения бизнеса работают уже сегодня не только в развитых западных странах, но и у нас в России. Всё это ведёт к тому, что интернет-торговля постепенно снизит количество перекупщиков. Кроме того, эти системы позволяют производителем более тщательно контролировать процесс продажи.

Прогнозы компании Cisco.

На развитие интернет-торговли в ближайшие несколько лет в значительной степени повлияет социальный фактор. Повзрослеет «цифровое» поколение подростков, тех, кто уже с юных лет привык к компьютерам и интернету. Уже к 2017 году именно такие пользователи и станут основной интернет-аудиторией. Их модель поведения в сети будет кардинально отличаться от того поведения, что можно ожидать от предыдущего и нынешнего поколений взрослых людей.

Эти данные говорят о том, что уже после 2017 года, количество интернет-продаж должно серьёзно увеличиться.

Заключение

Электронные деньги с каждым днем все больше и больше начинаниют входить в повседневный обиход и постепенно могут стать жизненно необходимыми для большинства людей. Конечно, никто в ближайшие лет пятьдесят (наверное) не искоренит наличные деньги. Но не уметь управляться с электронными деньгами и упускать те возможности, которые они с собой несут, - значит добровольно исполнять роль «ежика в тумане», который кроме своего носа и не видет ничего. Стоит как минимум обращать внимание на этот «электронный процесс», который с таким трудом развивался за последние полтора десятка лет. Многие крупные фирмы предлагают оплату своих услуг и товаров через электронные расчеты. Потребителю же это значительно экономит время, силы, нервы.

Бесплатное программное обеспечение для создания собственного электронного кошелька и осуществления всех наборов функций для успешной работы с ним адаптировано для большинства компьютеров, а также их владельцев. Наше время – время компьютеров, Интернета и электронной коммерции. Люди, обладающие знаниями в этих областях и соответствующими средствами, могут добиваться колоссальных успехов. Электронные деньги – деньги, получающие все более широкое распространение с каждым днем, открывающие все больше возможностей для человека, имеющего доступ в Сеть

В данной курсовой работе были рассмотрены теоретические аспекты электронной коммерции и электронных платежей, затронуты самые популярные российские и зарубежные ЭПС. Также была дана оценка существующим ныне проблемам в пользовании электронными деньгами, были перечислены перспективы развития ЭПС на ближайшие года.

Список использованной литературы

- Электронная коммерция: Учебник для вузов, Балабанов И.Т., 2009

- Проектирование информационных систем в Internet. Руководство для менеджера, Михайлов А.Г., Москва, 2010.

- Электронный бизнес и коммерция, Т. Ф. Старовойтова, Учебное пособие, Москва, 2007.

- Основы электронного бизнеса E-Business Essentials, Мэт Хейг, Москва, 2010.

- Стратегии электронного бизнеса для государства eGov, Дуглас Холмс, Москва, 2010.

- Богданов С. Модель бизнеса для бизнеса // Финансист. – 2006. - № 2. – С. 46.

- Аузан В., Гришанков Д. Центры прибыли // Эксперт. – 2010. - № 16. – С. 86.

- Инджикян Р. Проблемы развития электронной коммерции в сфере финансовых услуг // Финансист. – 2009. - № 11-12. – С. 107.

- http://webmoney.ru – официальный русскоязыяный сайт ЭПС «WebMoney»

- http://money.yandex.ru – официальный сайта ЭПС «ПС Яндекс.деньги»

- http://qiwi.ru – официальный сайт Qiwi

- Размещено «WebMoney»

- http://money.yandex.ru – официальный сайта ЭПС «ПС Яндекс.деньги»

-

Электронная коммерция: Учебник для вузов, Балабанов И.Т., 2009 ↑

-

http://ru.wikipedia.org/wiki/Электронные_деньги ↑

-

http://ru.wikipedia.org/wiki/Электронные_деньги ↑

-

Электронная коммерция: Учебник для вузов, Балабанов И.Т., 2009 ↑

-

Электронная коммерция: Учебник для вузов, Балабанов И.Т., 2009 ↑

-

Текст закона: http://www.consultant.ru/document/cons_doc_LAW_115625/#p8 ↑

-

«PayPal приоткрылся для России»: http://www.cnews.ru/news/top/index.shtml?2011/10/12/459703

-

http://ru.wikipedia.org/wiki/PayPal ↑

- Основы организации учета расчетов с персоналом по оплате труда на территории Российской Федерации.

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ОПТОВОЙ ТОРГОВЛИ)

- История развития менеджмента ( Теоретические аспекты системы менеджмента предприятия)

- Технология организации досуга и развлечений в гостинице «four seasons лимассол 5*»

- технология работы службы консьержей и батлеров в гостинице ( ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ТЕХНОЛОГИИ РАБОТЫ КОНСЬЕРЖЕЙ И БАТЛЕРОВ В ГОСТИНИЦЕ)

- Принципы эффективного планирования деятельности предприятия

- Роль мотивации в поведении организации (Основные теории мотивации персонала в организации)

- Право собственности на обыкновенные акции, представленные в виде бездокументарных ценных бумаг в количестве 8 307 100 шт. (составляющих 100% от уставного капитала) АО «ХХХ»

- Понятие менеджмента. Менеджер и предприниматель ( Менеджер: понятие и сущность)

- Понятие и сущность внешней и внутренней среды организации

- Эффективность менеджмента организации (Основы эффективности менеджмента организации)

- Управление поведением в конфликтных ситуациях ( Теоретические аспекты управления поведением в конфликтных ситуациях)