Развитие денежно-кредитного регулирования экономики России ( ЦЕЛИ и ИНСТРУМЕНТЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ )

Содержание:

ВВЕДЕНИЕ

События последних лет показывают, что назрела необходимость смены модели экономического развития России. Для того чтобы обеспечить устойчивый экономический рост и повышение благосостояния общества, важно снизить уязвимость экономики к изменению внешних условий, решить глубокие внутренние структурные проблемы. Они проявились не только в экономическом спаде, последовавшем за снижением цен на сырьевые товары российского экспорта в 2014 г., но и в предшествовавшей ему затухающей

экономической динамике (даже при благоприятной конъюнктуре мировых товарных рынков). Вектор развития России будет зависеть от готовности как органов государственного управления, так и всех членов общества перейти к инвестиционно-инновационной модели экономического роста, приложить усилия к формированию его внутреннего потенциала и созданию благоприятной среды для экономической деятельности.

Для этого в первую очередь требуются повышение эффективности управления, обновление основных фондов и развитие инфраструктуры, внедрение новых технологий, а также формирование качественных институтов, что будет способствовать повышению производительности труда. По сути это вызов для органов государственного управления, регуляторов и всех участников экономических отношений на всех уровнях, в том числе для Банка России.

Банк России нацелен на обеспечение ценовой и финансовой стабильности как важных условий для устойчивого экономического роста и социального благополучия. Комплексность и многоплановость решаемых задач, а также широкий спектр воздействия на экономическую систему принимаемых Банком России решений требуют от него взвешенного и сбалансированного подхода, особенно в условиях накопившихся структурных ограничений в экономике и при сохраняющемся негативном влиянии внешних факторов. Неотъемлемым элементом такого подхода является согласованность решений по всем направлениям деятельности Банка России, а также его тесное взаимодействие с органами законодательной и исполнительной власти.

Проводимая в рамках стратегии таргетирования инфляции денежно-кредитная политика, наряду с другими мерами государственной политики, в исключительно сложных внешних условиях сыграла роль амортизатора, сгладив влияние внешних шоков на функционирование экономики и жизнь людей. Действия Банка России и в дальнейшем будут направлены на поддержание внутренней экономической стабильности, в первую

очередь – на замедление инфляции и сохранение ее на уровне около 4%, а также на стимулирование сбережений домашних хозяйств, их защиту от инфляционного обесценения и создание условий для трансформации сбережений в инвестиции, что является важной составляющей новой модели роста экономики. Для решения этих задач необходимо сохранить умеренно жесткую денежно-кредитную политику, обеспечивающую положительный уровень реальных процентных ставок.

Политика центрального банка обеспечивает ряд важных условий для сбалансированного экономического развития. В то же время с учетом характера решаемых центральным банком задач его политика по объективным причинам не может стать основной движущей силой экономического роста. Успешность принимаемых Банком России мер будет во многом зависеть от контекста общей стратегии макроэкономической политики, перспектив преодоления структурных ограничений в экономике. Для устойчивого роста благосостояния, повышения уровня и качества жизни людей необходимо, чтобы структурная политика, создающая стимулы для интенсивного развития, стала основным пунктом общественной, политической и экономической повестки.

1.ЦЕЛИ и ИНСТРУМЕНТЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

1.1 ЦЕЛИ ДЕНЕЖНО-КРЕДИТНОГО РЕГУЛИРОВАНИЯ

Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильный рост), занятости и уровня цен.

Первоначально основной функцией центральных банков было осуществление эмиссии наличных денег. В настоящее время эта функция постепенно ушла на второй план, однако не следует забывать, что наличные деньги все еще остаются денежной массой, поэтому деятельность центрального банка по эмиссии наличных денег должна быть не менее взвешенной и продуманной, чем любая другая.

Осуществляя денежно-кредитную политику, центральный банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. Например, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои недостатки: обесценение денег, и, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае - на ее сокращение, переходу к политике "дорогих денег" (рестрикционной).

С помощью денежно-кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны.

Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты в отношении количественных и качественных параметров деятельности банков. Предложение денег на денежном рынке играет большую роль в экономике.

Предположим, экономика столкнулась с безработицей и со снижением цен. Следовательно, необходимо увеличить предложение денег. Для достижения данной цели применяют политику дешевых денег, которая заключается в следующих мерах.

Во-первых, центральный банк должен совершить покупку ценных бумаг на открытом рынке у населения и у коммерческих банков.

Во-вторых, необходимо провести понижение учетной ставки и, в-третьих, нужно нормативы по резервным отчислениям. В результате проведенных мер увеличатся избыточные резервы системы коммерческих банков. Так как избыточные резервы являются основой увеличения денежного предложения коммерческими банками путем кредитования, то можно ожидать, что предложение денег в стране возрастет. Увеличение денежного предложения понизит процентную ставку, вызывая рост инвестиций и увеличение равновесного чистого национального продукта. Из вышесказанного можно заключить, что в задачу данной политики входит сделать кредит дешевым и легко доступным с тем, чтобы увеличить объем совокупных расходов и занятость.

В ситуации, когда экономика сталкивается с излишними расходами, что порождает инфляционные процессы, центральный банк должен попытаться понизить общие расходы путем ограничения или сокращения предложения денег. Чтобы решить эту проблему, необходимо понизить резервы коммерческих банков. Это осуществляется следующим образом. Центральный банк должен продавать государственные облигации на открытом рынке для того, чтобы урезать резервы коммерческих банков. Затем необходимо увеличить резервную норму, что автоматически освобождает коммерческие банки от избыточных резервов.

Третья мера заключается в поднятии учетной ставки для снижения интереса коммерческих банков к увеличению своих резервов посредством заимствования у центрального банка. Приведенную выше систему мер называют политикой дорогих денег. В результате ее проведения банки обнаруживают, что их резервы слишком малы, чтобы удовлетворить предписываемой законом резервной норме, то есть их текущий счет слишком велик по отношению к их резервам. Поэтому, чтобы выполнить требование резервной нормы при недостаточных резервах, банкам следует сохранить свои текущие счета, воздержавшись от выдачи новых ссуд, после того как старые выплачены. Вследствие этого денежное предложение сократится, вызывая повышение нормы процента, а рост процентной ставки сократит инвестиции, уменьшая совокупные расходы и ограничивая инфляцию.

Цель политики заключается в ограничении предложения денег, то есть снижения доступности кредита и увеличения его издержек для того, чтобы понизить расходы и сдержать инфляционное давление.

Необходимо отметить сильные и слабые стороны использования методов денежно-кредитного регулирования при оказании воздействия на экономику страны в целом. В пользу монетарной политики можно привести следующие доводы.

Во-первых, быстрота и гибкость по сравнению с фискальной политикой. Известно, что применение фискальной политики может быть отложено на долгое время из-за обсуждения в законодательных органах власти. Иначе обстоит дело с денежно-кредитной политикой. Центральный банк и другие органы, регулирующие кредитно-денежную сферу, могут ежедневно принимать решения о покупке и продаже ценных бумаг и тем самым влиять на денежное предложение и процентную ставку.

Второй немаловажный аспект связан с тем, что в развитых странах данная политика изолирована от политического давления, кроме того, она по своей природе мягче, чем фискальная политика и действует тоньше и потому представляется более приемлемой в политическом отношении.

Но существует и ряд негативных моментов. Политика дорогих денег, если ее проводить достаточно энергично, действительно способна понизить резервы коммерческих банков до точки, в которой банки вынуждены ограничить объем кредитов. А это означает ограничение предложения денег. Политика дешевых денег может обеспечить коммерческим банкам необходимые резервы, то есть возможность предоставления ссуд, однако она не в состоянии гарантировать, что банки действительно выдадут ссуду и предложение денег увеличится. При такой ситуации действия данной политики окажутся малоэффективными.

Данное явление называется цикличной асимметрией, причем она может оказаться серьезной помехой денежно-кредитного регулирования во время депрессии. В более нормальные периоды увеличение избыточных резервов ведет к предоставлению дополнительных кредитов и, тем самым, к росту денежного предложения.

Другой негативный фактор, замеченный некоторыми неокейнсианцами, заключается в следующем. Скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым, тормозя или ликвидируя изменения в предложении денег, вызванные политикой, то есть когда предложение денег ограничивается, скорость обращения денег склонна к возрастанию. И наоборот, когда принимаются политические меры для увеличения предложения денег в период спада, весьма вероятно падение скорости обращения денег.

Иными словами, при дешевых деньгах скорость обращения денег снижается, при обратном ходе событий политика дорогих денег вызывает увеличение скорости обращения. А нам известно, что общие расходы могут рассматриваться как денежное предложение, умноженное на скорость обращения денег. И, следовательно, при политике дешевых денег, как было сказано выше, скорость обращения денежной массы падает, а, значит, и общие расходы сокращаются, что противоречит целям политики. Аналогичное явление происходит при политике дорогих денег.

1.2. ИНСТРУМЕНТЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка России являются:

1. процентные ставки по операциям Банка России;

2. нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3. операции на открытом рынке;

4. рефинансирование банков;

5. валютное регулирование;

6. установление ориентиров роста денежной массы;

7. прямые количественные ограничения.

1. Процентные ставки.

Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки Банка России представляют собой минимальные ставки, по которым Банк России осуществляет свои операции. Банк России использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля.

Повышая или понижая процентные ставки, Центральный банк оказывает воздействие на возможности коммерческих банков и их клиентов в получении кредита, что в свою очередь влияет на экономический рост, денежную массу, уровень рыночного процента, отражается на состояние платежного баланса и валютного курса.

Так, повышение учетной ставки способствует привлечению в страну иностранного краткосрочного капитала, а в итоге активизируется платежный баланс, увеличивается предложение иностранной валюты, соответственно снижается курс иностранной и повышается курс национальной валюты. Снижение ставки приводит к противоположным результатам.

2. Резервные требования.

Этот метод кредитного регулирования представляет собой хранение части резервов коммерческих банков в центральном банке. Сумма хранения средств на специальных счетах устанавливается в определенном процентном соотношении от величины депозитов банка. Центральный банк периодически изменяет коэффициент и норму обязательных резервов в зависимости от складывающийся ситуации и проводимой им политики. Повышение нормы означает замораживание большей чем раньше части ресурсов банка и приводит к ухудшению ликвидности последних, снижению их ликвидных возможностей, а снижение нормы обязательных резервов оказывает положительное воздействие на банковскую ликвидность, расширяет кредитные возможности банков и увеличивает денежную массу.

Резервные требования представляют собой механизм регулирования общей ликвидности банковской системы, используемый для контроля денежных агрегатов посредством снижения денежного мультипликатора.

3. Операции на открытом рынке.

Одним из самых важных средств регулирования денежного обращения являются операции на открытом рынке, которые заключаются в продаже или покупке центральным банком у коммерческих банков государственных ценных бумаг, банковских акцептов и других кредитных обязательств по рыночному или заранее объявленному курсу. В случае покупки центральный банк переводит соответствующие суммы коммерческим банкам, увеличивая тем самым остатки на их резервных счетах, предоставляет им дополнительные ресурсы, расширяя их возможности по выдаче ссуд. При продаже центральный банк списывает суммы с этих счетов, соответственно их возможность предоставлять ссуды уменьшается. Таким образом, указанные операции способствуют регулированию банковских ресурсов, процентных ставок и курса государственных ценных бумаг.

В России под операциями на открытом рынке понимается купля-продажа Центральным банком РФ государственных ценных бумаг, которые обладают высокой степенью ликвидности доходности. Коммерческие же банки являются основными инвесторами на рынке ценных бумаг, что расширяет регулирующее воздействие ЦБ РФ на их кредитные возможности.

В настоящее время в мировой экономической практике именно операции на открытом рынке являются основным средством регулирования денежного предложения. Это вызвано, прежде всего, необыкновенно высокой гибкостью данного инструмента, позволяющего влиять на денежную конъюнктуру на краткосрочных временных отрезках, сглаживать нежелательные колебания денежной массы.

4. Рефинансирование банков.

Термин "рефинансирование" означает получение денежных средств кредитными учреждениями от центрального банка.

Центральный банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило, векселя).

Кредиты Банка России предоставляются в соответствии с Федеральным законом "О Центральном банке Российской Федерации" банкам - резидентам Российской Федерации в валюте Российской Федерации в целях поддержания и регулирования ликвидности банковской системы. Кредиты Банка России предоставляются банкам в пределах общего объема выдаваемых кредитов, определенного Банком России в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики.

В случае повышения центральным банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Т.е. изменение учетной (рефинансирования) ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики центрального банка.

5. Валютное регулирование.

Валютное регулирование осуществляется Банком России путем приобретения или продажи иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег.

6. Ориентиры роста денежной массы.

Банку России предоставлено право устанавливать ориентиры роста одного или нескольких показателей денежной массы. В целях реализации денежно-кредитной политики Банк России может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых только среди кредитных организаций.

7. Селективное регулирование.

Кроме вышеприведенных инструментов денежной политики, государство также иногда использует второстепенное селективное регулирование, которое касается фондовой биржи, потребительского кредита и увещеваний.

Дабы избежать излишней спекуляции на фондовой бирже, государство устанавливает предписываемую законом «маржу», т.е. процент от продажной цены ценной бумаги, который должен быть оплачен при покупке либо наличными, либо ценными бумагами, в то время как на другую часть может быть выписана долговая расписка. Маржу повышают при желании ограничить спекулятивную скупку акций и понижают при желании оживить фондовый рынок.

Если государство хочет не допустить увеличения денежной массы, то оно может всеми возможными средствами отбивать желание брать потребительский кредит: повысит ставку процента по нему или предпишет делать беспроцентный вклад в центральный банк при покупке кредитной карточки.

Государство в лице центрального банка может влиять на банки путем словесного убеждения. Могут быть политические заявления, общие решения, просто призывы к тому или иному действию. Государство обращается к чувству общественного долга банкиров. В общей форме могут быть сделаны предупреждения относительно доступности кредита в будущем. Иногда увещевания оказывают определенное воздействие, в конце концов, ведь банкиры столь же чувствительны к общественному мнению, как и другие.

2. ПРИМЕНЕНИЕ ИНСТРУМЕНТОВ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В 2016 ГОДУ И В 2017–2019 ГОДАХ

Банк России оказывает влияние на денежно-кредитные условия, экономику и инфляцию главным образом через процентный канал. Отправной точкой для формирования всей структуры процентных ставок финансового сектора являются краткосрочные ставки денежного рынка. Поэтому важно, чтобы они находились на уровне, который обеспечивает достижение цели по инфляции. Для этого Банк России сначала разрабатывает наиболее вероятный макроэкономический сценарий и выбирает траекторию ключевой ставки, обеспечивающую оптимальное достижение цели по инфляции в среднесрочной перспективе. Затем Банк России поддерживает ставки в сегменте овернайт денежного рынка вблизи ключевой ставки, что является операционной целью денежно кредитной политики. Банк России обеспечивает достижение операционной цели через управление ликвидностью банковского сектора с помощью инструментов денежно-кредитной политики. В целом система инструментов денежно-кредитной политики была сформирована уже к концу 2013 г. и в последующие годы значительно не менялась. В дальнейшем также не планируется ее существенных изменений. Вместе с тем Банк России продолжит повышать технологичность и удобство использования банками инструментов денежно-кредитной политики.

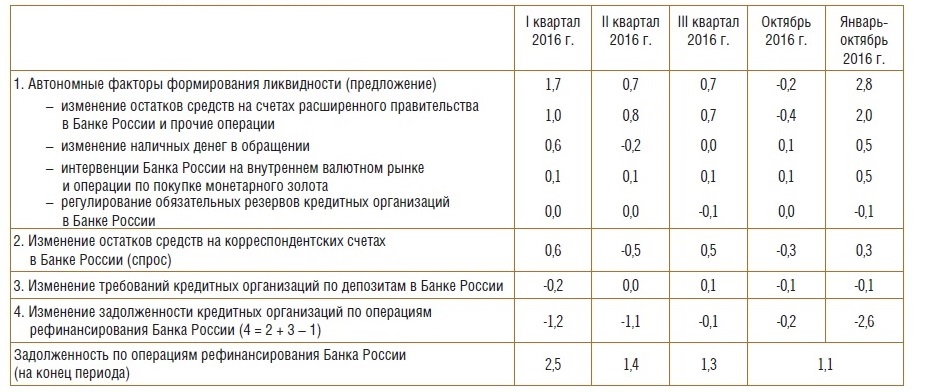

Рисунок 1 - Динамика ликвидности банковского сектора и факторов ее формирования (трлн руб.)

Таблица 1 - Динамика ликвидности банковского сектора и факторов ее формирования (трлн руб.)

Потребность кредитных организаций в ликвидности, то есть в денежных средствах на корреспондентских счетах в Банке России, определяется клиентскими и собственными платежами и расчетами и необходимостью выполнения обязательных резервных требований1 . К обязательным резервным требованиям относятся нормативы обязательных резервов и коэффициент усреднения обязательных резервов. Банк России устанавливает нормативы обязательных резервов исходя из целей управления ликвидностью банковского сектора.

При этом нормативы по рублевым обязательствам кредитных организаций оказывают более значимое влияние на ликвидность. Механизм усреднения обязательных резервов, в соответствии с которым от кредитной организации требуется поддерживать определенный остаток средств на счетах не каждый день, а только в среднем за период, позволяет банкам гибко управлять ликвидностью. При этом объем ликвидности в банковском секторе постоянно изменяется под влиянием различных факторов2 , в том числе бюджетных потоков и спроса населения на наличные денежные средства. Для удовлетворения потребности кредитных организаций в ликвидности Банк России проводит операции по ее предоставлению, а в случае избытка ликвидности – операции по его абсорбированию. Объем операций определяется на основе прогноза ликвидности банковского сектора.

Банк России стремится предоставлять или абсорбировать средства у кредитных организаций преимущественно на аукционах по ключевой ставке. Это создает условия для перераспределения ликвидности на межбанковском денежном рынке по ставке, близкой к ключевой ставке. Достижению операционной цели денежно кредитной политики также способствует наличие у кредитных организаций постоянной возможности обратиться в Банк России для привлечения или размещения средств на срок 1 день по процентным ставкам на 1 процентный пункт выше или ниже ключевой ставки соответственно. Данные процентные ставки образуют границы процентного коридора.

_____________________________________________________________

1 В некоторых случаях на потребность кредитных организаций в ликвидности также оказывает влияние необходимость выполнения ими пруденциальных нормативов.

2 Статистическая информация по факторам формирования ликвидности приведена на официальном сайте Банка России в подразделе «Ликвидность банковского сектора и инструменты денежно-кредитной политики» раздела «Статистика».

В 2016 г. Банк России обеспечивал достижение операционной цели денежно кредитной политики в условиях снижения структурного дефицита ликвидности банковского сектора, то есть уменьшения потребности банков в привлечении средств у Банка России. Этому способствовал приток ликвидности в банковский сектор вследствие расходования средств Резервного фонда на финансирование дефицита федерального бюджета. Другим источником увеличения ликвидности в банковском секторе были перечисления средств Агентством по страхованию вкладов на выплату страхового возмещения вкладчикам, а также на финансирование санации банков. Приток ликвидности в банковский сек тор под влиянием данных факторов лишь частично будет компенсирован оттоком средств из-за традиционного роста объема наличных денег в обращении в конце года.

Рисунок 2 - Задолженность кредитных организаций по операциям рефинансирования, требования по операциям абсорбирования Банка России и структурный дефицит ликвидности банковского сектора ( на начало месяца, трлн руб.)

Банк России также продавал облигации федерального займа из собственного портфеля. В результате действия данных факторов задолженность банков по операциям рефинансирования, по оценкам Банка России, снизится с 3,7 трлн. руб. на конец 2015 г. до 0,9–1,5 трлн. руб. на конец 2016 года.

Для обеспечения контроля над кратко срочными ставками денежного рынка Банк России в полной мере удовлетворял потребность банковского сектора в ликвидности. При этом Банк России стремился сформировать структуру задолженности по своим операциям таким образом, чтобы максимально эффективно влиять на ставки с помощью своих основных операций – аукционов репо на срок 1 неделя. Поэтому по мере снижения структурного дефицита ликвидности Банк России уменьшал объем предоставления средств по кредитам, обе спеченным нерыночными активами, на дли тельные сроки. Начиная с апреля 2016 г. предложение Банком России на аукционах по предоставлению кредитов, обеспеченных нерыночными активами, устанавливалось равным нулю. В условиях снижения потребности банков в привлечении средств в Банке России задолженность по операциям репо также постепенно сокращалась. Начиная с августа 2016 г. Банк России проводил в основном недельные депозитные аукционы вместо недельных аукционов репо. Такая ситуация сложилась в условиях неравномерного распределения ликвидности между банками и сохранения у части из них задолженности по операциям Банка России на длинные сроки.

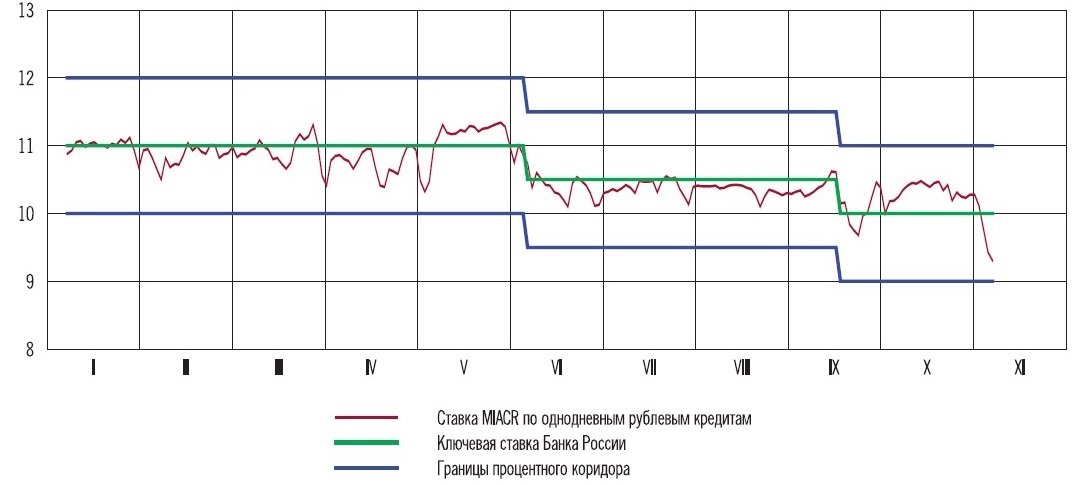

Рисунок 3 - Процентный коридор Банка России и ставка MIACR по однодневным рублевым кредитам в 2016 г. (% годовых)

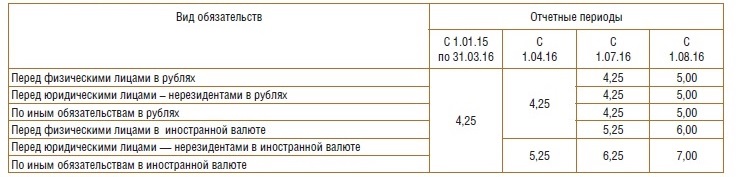

В то же время Банк России принимал меры, направленные на ограничение снижения структурного дефицита ликвидности. С августа 2016 г. были повышены нормативы обязательных резервов по всем обязательствам кредитных организаций. Для выполнения новых нормативов банкам нужно было поддерживать более высокие остатки средств на корреспондентских счетах и перечислять часть средств на счета по учету обязательных резервов в Банке России, что привело к росту их потребности в ре финансировании. Повышение нормативов обязательных резервов по валютным обязательствам банков в апреле и июле, в первую очередь направленное на снижение стимулов к формированию валютных обязательств кредитных организаций, также привело к росту потребности банков в ликвидности (см.таблицу).

Таблица 2 - Нормативы обязательных резервов (%)

В 2016 г. на фоне снижения задолженности кредитных организаций перед Банком России по операциям рефинансирования и, как следствие, уменьшения коэффициентов утилизации рыночных и нерыночных активов Банк России начал постепенно ужесточать требования к обеспечению по своим операциям (после их значительно го смягчения в 2014–2015 гг.). Из Ломбардного списка Банка России были исключены акции и российские депозитарные рас писки на акции. Для новых ценных бумаг, включаемых в Ломбардный список Банка России, были повышены минимальные уровни рейтинга долгосрочной кредит способности с «В»/«В3» до «В+»/«В1» по шкале международных рейтинговых агентств. В 2016 г. была также приостановлена выдача кредитов Банка России, обе спеченных поручительствами кредитных организаций. Одновременно были снижены поправочные коэффициенты, применяемые для корректировки стоимости неры-ночных активов, используемых в качестве обеспечения по кредитам Банка России.

В целом в 2016 г. в условиях существенного изменения масштаба структурного дефицита ликвидности банковского сектора Банк России эффективно достигал операционной цели денежно-кредитной политики: краткосрочные ставки денежного рынка в течение года находились преимуществен но вблизи ключевой ставки. Некоторому снижению их волатильности способствовала синхронизация графика периодов усреднения обязательных резервов с графи ком недельных операций Банка России. Небольшие отклонения краткосрочных ставок денежного рынка вниз от ключевой ставки в отдельные периоды были связаны с повышением неравномерности распределения ликвидности между банками по мере ее притока в банковский сектор и не которой сегментированностью денежного рынка, вследствие которой ликвидность не всегда эффективно перераспределялась между банками. Понижательное давление на краткосрочные ставки денежного рынка оказывало также размещение от дельными банками значительного объема средств в сегменте валютных свопов для привлечения валютной ликвидности. Данные факторы не препятствовали достижению операционной цели денежно-кредитной политики: по оценкам, средний спред краткосрочных ставок денежного рынка к ключевой ставке в 2016 г. будет относительно небольшим и составит около 10 базисных пунктов.

В связи с финансированием дефицита бюджета в 2016 г. за счет средств Резервного фонда прогнозируется переход от структурного дефицита к структурному профициту ликвидности в начале 2017 года. Это означает, что объем средств на корреспондентских счетах банков в Банке Рос сии будет выше уровня, необходимого им для осуществления текущей деятельности3 . Поэтому Банк России будет регулярно проводить операции по абсорбированию избыточной ликвидности. Рост структурно го профицита ликвидности прогнозируется в 2017–2019 гг. и в базовом, и в альтернативных сценариях Банка России (см. раз дел 4). Однако его масштаб будет зависеть от темпов расходования средств суверенных фондов. В случае заметного ухудшения внешнеэкономических условий относительно базового сценария для финансирования бюджетных расходов потребуются более существенные траты суверенных фондов, а значит, масштаб структурного профицита ликвидности будет больше, чем в базовом сценарии, при улучшении конъюнктуры мировых товарных рынков – напротив, меньше, чем в базовом сценарии.

______________________________________________________________

3 Для осуществления собственных и клиентских расчетов и платежей и выполнения обязательных резервных требований.

В условиях структурного профицита ликвидности кредитные организации будут стремиться разместить избыточные средства. В связи с этим в предстоящий период основными инструментами денежно-кредитной политики станут депозитные аукционы на срок 1 неделя. По мере формирования значительного структурного профицита ликвидности Банк России так же планирует использовать купонные облигации Банка России (ОБР). ОБР будут выпускаться на сроки 3, 6 и 12 месяцев с плавающей процентной ставкой, привязанной к ключевой ставке Банка России. Банк России будет проводить выпуск ОБР с учетом конъюнктуры финансового рынка и поведения его участников, в том числе стремясь не оказывать влияние на условия выпуска ОФЗ Минфином России. Использование инструментов абсорбирования ликвидности позволит обеспечить нахождение краткосрочных ставок денежного рынка на уровне, близком к ключевой ставке. В свою очередь стабильность ставок денежного рынка является обязательным условием формирования устойчивого уровня ставок и снижения неопределенности в экономике.

Несмотря на то, что в целом в банковском секторе в предстоящие три года будет наблюдаться избыток ликвидности, у отдельных кредитных организаций может возникать потребность в привлечении средств. В этом случае они смогут по-прежнему использовать операции Банка России по предоставлению ликвидности постоянного действия.

Как и структурный дефицит ликвидности, структурный избыток ликвидности не оказывает непосредственного влияния на кредитную активность банков. Динамика кредита определяется в первую очередь соотношением его спроса и предложения. Предложение кредита зависит от ситуации в экономике в целом и на кредитном рынке в частности, степени рискованности вложений, регуляторных требований. Спрос на кредиты со стороны предприятий и населения определяется их веренностью в будущем, оценкой перспектив экономики, ожидаемым доходом, уровнем процентных ставок и другими факторами. При этом кредитование реального сектора экономики практически не приводит к изменению совокупного уровня ликвидности в банковском секторе. В случае выдачи кредита происходит перечисление средств банком кредитором на счет заемщика в другом банке, то есть средства перераспределяются между счетами банков, а совокупный уровень ликвидности не меняется.

3. СЦЕНАРИИ МАКРОЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА В 2017-2019 ГОДАХ.

Банк России принимает решения в области денежно-кредитной политики на основе оценки текущей экономической ситуации и среднесрочного макроэкономического прогноза. Прогноз охватывает трехлетний период, что одновременно позволяет считывать лаги влияния денежно-кредитной политики на экономику и дает субъектам экономики ориентиры для принятия решений на среднесрочном горизонте планирования. При этом Банк России рассматривает наиболее вероятный (базовый) сценарий развития экономики, а также анализирует альтернативные варианты изменения ситуации, внешние и внутренние риски, реализация которых может оказать влияние на финансовую систему и экономику в целом и, соответственно, на условия проведения денежно-кредитной политики. Рассмотрение совокупности вариантов позволяет Банку России принимать решения сбалансированно и проводить политику таким образом, чтобы быть готовым обеспечить сохранение ценовой и финансовой стабильности при реализации рисковых сценариев.

В целом, как ожидается, в рамках трехлетнего прогнозного периода условия развития российской экономики останутся не простыми. С учетом этого крайне важное значение будет иметь сохранение последовательной и согласованной макроэкономической политики, направленной на обеспечение экономической стабильности и формирование условий для устойчивого роста. Политика Банка России, со своей стороны, будет способствовать этому за счет достижения ценовой стабильности (подразумевающей снижение инфляции до целевого уровня 4%) и финансовой стабильности, а также обеспечения устойчивости банковского сектора и развития финансовой системы в целом.

Макроэкономические прогнозы Банка России формируются с учетом того, что на развитие ситуации в российской экономике может воздействовать ряд факторов, находящихся вне прямого влияния денежно-кредитной политики. К их числу относятся внешние (такие как темпы роста глобальной экономики, конъюнктура международных финансовых и товарных рынков) и внутренние условия (параметры государственной политики, структурные характеристики экономики). Данные факторы Банк России прогнозирует на сценарной основе и при формировании прогноза учитывает в качестве предпосылок.

Внутренние факторы, существенно влияющие на экономическую ситуацию, но находящиеся вне воздействия денежно-кредитной политики, в сценариях Банка России предполагаются достаточно однородными.

Предпосылки о таких внутренних условиях Банк России формирует исходя из принятых на текущий момент решений и анонсированных планов в области государственной политики. Для сохранения разумной консервативности прогноза Банк России не вносит дополнительных предположений о еще не зафиксированных в официальных документах мерах, последствия реализации которых в отсутствие четко определенных параметров трудно оценить.

Во-первых, важным фактором формирования внутренних экономических условий будет являться реализация бюджетной политики. Банк России предполагает, что на прогнозном горизонте сохранится сформированный к настоящему времени Правительством Российской Федерации и Минфином России консервативный подход к планированию бюджета1. С одной стороны, в условиях превышения расходов бюджета над доходами на трехлетнем горизонте сохранится потребность в расходовании значительной доли средств Резервного фонда, а также, возможно, части средств Фонда национального благосостояния. С другой стороны, за счет планируемых ограничений на рост бюджетных расходов будет достигаться последовательное сокращение дефицита бюджета для достижения его сбалансированности к 2020 г., когда планируется в полной мере начать применение модифицированного бюджетного правила2. В 2017 – 2019 гг. предполагается использование его переходных положений. Такой подход обеспечит сохранение безопасного с точки зрения финансовой стабильности уровня государственного долга и поддержание устойчивости государственных финансов в средне- и долго-срочной перспективе. Применение бюджетного правила также снизит уязвимость российской экономики к изменениям внешнеэкономической конъюнктуры, ограничивая колебания реального валютного курса и, следовательно, его влияние на конкурентоспособность российских производителей.

______________________________________________________________

1 При разработке прогноза Банк России учитывает проектировки бюджета, представленные в проекте «Основных направлений бюджетной политики

на 2017 год и на плановый период 2018 – 2019 годов».

2 Подход к применению бюджетного правила представлен в проекте «Основных направлений бюджетной политики на 2017 год и на плановый период 2018 – 2019 годов».

С учетом сдержанной динамики бюджетных расходов, необходимой для сокращения дефицита, стимулирующее влияние бюджетной политики на экономику в этот период будет ограниченным. Вклад потребления государственного сектора в динамику ВВП будет близким к нулю или слабо отрицательным. В этих условиях важную роль сыграют меры по оптимизации структуры бюджетных расходов, а также дополнительные меры государственной политики, направленные на повышение долгосрочного потенциала устойчивого экономического роста.

На трехлетнем горизонте потоки средств, связанные с финансированием бюджета из средств суверенных фондов, будут оказывать воздействие на формирование ликвидности банковского сектора. Вместе с тем их итоговое влияние на кредитные условия в экономике, по оценкам Банка России, будет весьма ограниченным, в первую очередь в силу эффективного использования системы инструментов Банка России для достижения операционной цели денежно-кредитной политики – поддержания краткосрочных ставок денежного рынка вблизи ключевой ставки (см. раздел 2).

Во-вторых, значимой предпосылкой для среднесрочного прогноза инфляции так-же является предположение об умеренных темпах повышения административно регулируемых цен и тарифов в соответствии с планами, сформированными к настоящему времени Правительством Российской Федерации. Сохранение подхода к индексации тарифов, подразумевающего их увеличение темпами, не выше уровня инфляции, будет важным условием отсутствия дополнительного инфляционного давления со стороны этого фактора на прогнозном горизонте.

В-третьих, Банк России исходит из предположения о сохранении в прогнозный период действия структурных ограничений для роста экономики, связанных с демографической ситуацией, а также инфраструктурными и институциональными характеристиками экономики. Действие указанных ограничений проявляется в сохранении несбалансированной структуры российской экономики, ее недостаточной диверсификации и преобладающей сырьевой направленности. Структура экспорта России остается смещенной в пользу товаров нефтегазовой отрасли и других продуктов добывающего сектора, тогда как доля отечественной продукции с более высокой степенью переработки, поставляемой на внешние рынки, остается небольшой. Это увеличивает чувствительность экономики к изменению внешних условий, в частности к изменению цен на нефть, а также влияет на формирование доходов и цен. Недостаточная развитость отдельных сегментов производства инвестиционных и потребительских товаров определяет низкий уровень конкуренции как на внутреннем уровне, так и с импортными аналогами. В свою очередь, это может увеличивать волатильность цен, затруднять снижение инфляции в целом и при прочих равных условиях требовать усиления реакции со стороны денежно-кредитной политики для уменьшения инфляционных рисков.

Другой особенностью экономической системы, которая также может осложнить замедление инфляции мерами денежно-кредитной политики, является степень неравенства доходов. По-прежнему высока доля домохозяйств с низкими доходами, структура потребления которых смещена в пользу товаров первой необходимости. Чувствительность спроса на такие товары к изменению цен может быть более низкой, чем по другим товарам, что может сокращать стимулы к ценовой конкуренции среди производителей и поставщиков отдельных товаров этой категории. Кроме того, при относительно низком уровне доходов в составе потребительской корзины остается повышенной доля продовольствия, цены на которое отличаются высокой волатильностью и чувствительностью к действию разовых факторов со стороны предложения (например, зависимость от сельскохозяйственного урожая).

Для преодоления отмеченных ограничений, как показывает опыт России и других стран, как правило, требуется достаточно длительный период, превышающий прогнозный трехлетний горизонт. Вместе с тем по мере развития ситуации и появления большей определенности относительно возможностей повышения потенциала роста российской экономики, в том числе за счет реализации мер государственной политики, Банк России будет уточнять свои среднесрочные прогнозы и набор сценариев. По мере разработки и законодательного утверждения конкретных мер государственной политики, направленных на преодоление структурных проблем и смену модели экономического развития, станет возможной подготовка Банком России соответствующего сценария с расчетом всех его параметров. Банк России учитывает, что при смягчении структурных ограничений российской экономики может происходить ускорение ее роста, определяемое факторами со стороны предложения и не сопровождающееся усилением инфляционного давления со стороны спроса, а также ростом рисков в финансовой сфере. В таком случае повышение темпов роста внутреннего спроса (относительно прогнозов в соответствующих сценариях) не потребует дополнительного изменения ключевой ставки, так как этот рост будет сопровождаться повышением производительности труда и увеличением эффективности производства.

В части внутренних финансовых условий во всех сценариях предполагается, что они будут оставаться умеренно жесткими достаточно длительное время и потенциал снижения номинальных процентных ставок в экономике будет ограничен с учетом проводимой Банком России денежно-кредитной политики. Затем, по мере закрепления инфляции вблизи 4%, денежно-кредитные условия будут постепенно смягчаться, поддерживая восстановление роста экономической активности. Сохранение умеренной жесткости денежно-кредитных условий в экономике в первой части прогнозного периода будет определяться двумя основными факторами. С одной стороны, денежно-кредитная политика Банка России будет оддерживать положительные реальные процентные ставки. На среднесрочном горизонте их равновесный уровень для экономики оценивается в 2,5 – 3%, в переходный период для снижения инфляционных ожиданий и инфляции они должны быть несколько выше. Это будет формировать условия для сохранения привлекательности рублевых сбережений и умеренной склонности к заимствованию внутри экономики, что, в свою очередь, будет отражаться на динамике цен как через сдержанную динамику внутреннего потребительского спроса, так и через формирование трансграничных потоков капитала и, соответственно, валютного курса.

С другой стороны, одним из результатов реализации ряда внешних рисков и замедления экономического роста в предыдущие периоды являлось повышение уровня долговой нагрузки в экономике. В текущих условиях обслуживание задолженности по кредитам, сформированной в период более быстрого экономического роста, остается источником рисков для финансовой устойчивости многих заемщиков, прежде всего корпоративного сектора. Как ожидается, это обстоятельство будет являться дополнительным фактором, ограничивающим возможности смягчения кредитных условий в первой половине трехлетнего прогнозного периода, определяя более консервативное поведение как банков-кредиторов (в части формирования ценовых и неценовых условий кредитования), так и самих заемщиков. Корректировка отдельными категориями заемщиков долговой нагрузки для приведения ее в соответствие с объективно изменившимися условиями формирования их доходов будет в том числе поддерживаться осуществлением умеренно жесткой денежно-кредитной политики. Этот процесс является необходимым условием сохранения стабильности финансового сектора и запуска устойчивого роста экономики в дальнейшем.

Меры Банка России, направленные на развитие и повышение эффективности банковского сектора, финансовых рынков, оптимизацию подходов к их регулированию, повышение доступности и степени проникновения финансовых услуг, уровня финансовой грамотности населения и бизнеса, будут способствовать сбалансированному развитию финансовой системы в целом и улучшению условий реализации денежно-кредитной политики, повышая действенность трансмиссионного механизма.

Для поддержки отдельных сегментов кредитования, развитие которых важно для изменения структуры экономики, но затруднено в рыночных условиях, Банк России продолжит использовать специализированные инструменты рефинансирования. Как и прежде, чтобы избежать необоснованного смягчения денежно-кредитных условий, объем предоставления средств в рамках данных механизмов будет ограничен, а круг кредитов, принимаемых в обеспечение, строго определен. При этом, учитывая прогнозируемое наличие избытка ликвидности в банковском секторе в целом в предстоящий период и ожидаемое снижение рыночных процентных ставок по мере замедления инфляции, спрос кредитных организаций на специализированные инструменты рефинансирования может снизиться.

В части внешних условий в прогнозах учитываются следующие предпосылки. На трехлетнем прогнозном горизонте ожидается продолжение медленного роста глобальной экономики при сохранении неоднородности тенденций по странам с развитыми и формирующимися рынками.

Предполагается, что структура внешнеторговых отношений России в этот период по‑прежнему будет относительно стабильной. Годовые темпы роста ВВП стран – торговых партнеров в течение прогнозного периода останутся на уровне 2015 – 2016 гг., составляя около 2%. В такой ситуации спрос на мировых товарных рынках будет по‑прежнему сдержанным. Сохранение относительно высокого уровня предложения и запасов сырья (с учетом технологических изменений и действия отдельных геополитических факторов) будет ограничивать рост товарных цен. При этом под действием , в частности, краткосрочных факторов со стороны предложения может сохраняться повышенная волатильность цен на энергоносители.

В условиях сдержанного глобального спроса и ожидаемой динамики цен на сырье и мировых продовольственных цен внешнее инфляционное давление в целом останется ограниченным. На этом фоне денежно-кредитная политика большинства мировых центральных банков в ближайшее время будет иметь преимущественно стимулирующий характер, а затем начнется ее постепенная нормализация. Это будет способствовать достаточно продолжительному сохранению относительно низкого уровня процентных ставок на мировых финансовых рынках. На среднесрочном горизонте ожидается постепенное повышение ставок центральными банками развитых стран (прежде всего ФРС США), которое будет проводиться с учетом темпов восстановления их экономик.

Несмотря на сохранение относительно благоприятных внешних финансовых условий, возможности привлечения средств на мировых рынках для российских заемщиков будут по‑прежнему ограничены действием международных финансовых санкций в отношении России, сохранение которых на всем прогнозном горизонте учитывается в сценариях. Вместе с тем сдерживающий эффект этих ограничений продолжит ослабевать, в том числе за счет диверсификации источников привлечения финансовых средств с международных рынков, включая не затронутые санкциями источники. При этом в условиях стабилизации цен на нефть и отсутствия значительных изменений в тенденциях развития глобальной экономики предполагается сохранение премии за страновой риск на Россию на уровне, близком к показателям 2016 года. В совокупности внешние финансовые и торговые условия для России на прогнозном горизонте останутся фактором, сдерживающим экономическое развитие.

Следует отметить, что свободное курсообразование – по‑прежнему важный фактор приспособления российской экономики к влиянию внешних условий. Гибкая реакция валютного курса рубля при изменении внешней конъюнктуры будет обеспечивать подстройку платежного баланса России и увеличивать устойчивость производства и занятости. Так, в случае неблагоприятного изменения внешних условий ослабление рубля будет создавать естественные стимулы к сокращению импорта, одновременно поддерживая конкурентоспособность внутреннего производства. При этом произошедшая адаптация субъектов экономики к эпизодам повышения волатильности валютного курса существенно ограничивает риски для финансовой и ценовой стабильности со стороны курсовой динамики.

Учитывая, что изменение цен на нефть на прогнозном горизонте будет оставаться важным фактором, влияющим на российскую экономику (в части формирования платежного баланса России, курса национальной валюты и привлекательности российской экономики для внешних инвесторов), и при этом их динамика, как отмечено выше, может остаться волатильной и труднопредсказуемой, Банк России рассматривает несколько сценариев ее изменения.

Сценарий I (базовый сценарий), который рассматривается как наиболее вероятный, основан на предположениях о том, что заметного изменения конъюнктуры мировых сырьевых рынков не произойдет и цена на нефть марки «Юралс» на всем прогнозном горизонте будет находиться вблизи средних значений 2016 г. – около 40 долл. США за баррель в условиях сохранения высокого уровня предложения на рынке энергоносителей, совершенствования технологий добычи нефти, а также низких темпов роста мировой экономики. Достигнутые в сентябре 2016 г. договоренности стран – членов ОПЕК о снижении добычи нефти окажут лишь временную поддержку ценам, учитывая возможное ответное расширение добычи сланцевой нефти. Базовый сценарий Банка России по своим основным параметрам близок к базовому прогнозу Министерства экономического развития России. В дополнение к базовому сценарию Банк России рассматривает сценарий II и сценарий III, предполагающие соответственно более медленное и более быстрое восстановление роста мировой экономики, что приведет к формированию более низкой или более высокой траектории цен на нефть.

В базовом сценарии (сценарий I) ожидается, что несмотря на действие указанных выше сдерживающих внешних и внутренних факторов, сохранение стабильности в финансовой сфере, предсказуемость и последовательность денежно-кредитной и бюджетной политики и адаптация субъектов экономики к изменению внешних условий, в том числе за счет свободного курсообразования, создаст условия для постепенного улучшения настроений, оживления потребительского и инвестиционного спроса и восстановления экономического роста. Вместе с тем потенциальные темпы роста российской экономики будут невысокими с учетом имеющихся структурных ограничений, обозначенных ранее. Как ожидается, в базовом сценарии темп роста экономики составит около 0,5 – 1,0% в 2017 г., а затем повысится до 1,5 – 2,0% в 2018 – 2019 годах.

Ожидаемое замедление инфляции до 4% в 2017 г. и ее стабилизация вблизи целевого уровня создадут во второй половине трехлетнего прогнозного периода условия для постепенного смягчения денежно-кредитной политики. На его фоне будет происходить снижение кратко- и долгосрочных рыночных процентных ставок как в номинальном, так и в реальном выражении. Вместе с тем уровень реальных процентных ставок останется в положительной области, что с учетом текущих характеристик развития экономики необходимо для сохранения сбалансированной сберегательной и кредитной активности. Дополнительным фактором смягчения ценовых и неценовых условий кредитования станет ожидаемая нормализация долговой нагрузки и соответствующее последовательное снижение кредитных рисков, что будет обеспечиваться консервативным подходом к изменению соотношения кредитной задолженности и доходов заемщиков. В базовом сценарии прогнозируется, что годовой темп прироста кредита экономике со стороны банковского сектора составит 4 – 6% в 2017 г., а затем ускорится до 7 – 11% в 2018 – 2019 годах. Смягчение кредитных условий наряду с улучшением экономических настроений и ожиданий внесет вклад в постепенное

восстановление роста как потребительского, так и инвестиционного спроса.

В разрезе компонентов совокупного спроса прогнозируется, что восстановление экономики будет происходить постепенно и относительно равномерно, что приведет к сохранению относительно стабильной структуры ВВП. Ожидается, что годовые темпы прироста расходов на конечное потребление составят 0,2 – 0,6% в 2017 г., 1,7 – 2,5% – в 2018 – 2019 годах. По мере укрепления уверенности производителей в восстановлении спроса, а также на фоне постепенного смягчения финансовых условий будет осуществляться оживление инвестиционной активности. Годовые темпы прироста валового накопления основного капитала в 2017 г. составят 1,2 – 1,7%, а в 2018 – 2019 гг. увеличатся до 2,7 – 3,2 и 3,2 – 3,7% соответственно.

Вместе с тем после восстановительного роста инвестиционного спроса, компенсирующего его глубокое падение в предыдущие периоды, темп роста инвестиций, сдерживаемый особенностями экономики, может вновь замедлиться. Динамика запасов в условиях ожидаемого постепенного восстановления потребительского спроса будет вносить дополнительный вклад в прирост валового накопления в 2017 – 2018 годах.

Постепенное оживление потребительского и инвестиционного спроса при ожидаемой стабильности курсовой динамики будет сопровождаться восстановительным ростом импорта. В то же время с учетом предполагаемых показателей роста стран – торговых партнеров России, а так же действующих объективных ограничений для наращивания сырьевого экспорта, имеющего большой вес в структуре экспорта России, годовые темпы роста экспорта в реальном выражении останутся устойчивыми, но невысокими – 1-2%.

При указанной динамике физических объемов экспорта и импорта товаров и услуг, а также с учетом стабилизации цен на энергоносители положительное сальдо текущего счета платежного баланса в течение прогнозного периода будет постепенно сокращаться. Вместе с тем, как ожидается, чистый отток частного капитала на трехлетнем горизонте также сохранится на низком уровне – около 2% ВВП. Во-первых, это будет обусловлено ожидаемым снижением интенсивности выплат по внешнему долгу на фоне расширения возможностей по его рефинансированию на международных рынках. Во-вторых, сохранение внутренних процентных ставок на относительно высоком уровне по сравнению с процентными ставками на внешних рынках, а также улучшение ожиданий восстановления экономической активности в России и реализация взвешенной макроэкономической политики будут способствовать сохранению привлекательности рублевых вложений как для российских, так и для глобальных инвесторов. Согласно базовому прогнозу, поступлений по текущему счету в предстоящие годы будет достаточно для обслуживания российскими кредитными и нефинансовыми организациями внешней задолженности. В этих условиях Банк России продолжит постепенно сворачивать операции рефинансирования в иностранной валюте и ожидает, что кредитные организации смогут полностью погасить задолженность по данным операциям до конца 2017 года. С учетом сочетания указанных тенденций на прогнозном горизонте ожидается сохранение в целом стабильной динамики курса рубля, что обусловит отсутствие дополнительного инфляционного давления со стороны этого фактора.

Помимо сдерживающего воздействия умеренного спроса и курсовой динамики дополнительное понижательное влияние на темпы роста потребительских цен в прогнозный период будет оказывать ограниченный рост издержек производителей. Прежде всего это будет обусловлено сохранением относительно низких мировых цен на энергоносители при отсутствии значительных колебаний курса, а также отмеченным выше поддержанием умеренных темпов индексации административно регулируемых тарифов на услуги естественных монополий.

В целом ожидается, что в 2017 г. с учетом относительно слабого потребительского спроса, стабильной курсовой динамики и отсутствия дополнительного инфляционного давления со стороны факторов издержек годовая инфляция продолжит постепенно снижаться с 5,5 – 6,0% в декабре 2016 г. до целевого уровня 4% в конце 2017 г. и затем стабилизируется вблизи этого уровня.

В альтернативных сценариях Банка России заложено снижение цены на нефть до 25 долл. США за баррель в начале 2017 г., ее сохранение вблизи этого уровня до конца 2019 г. (сценарий II) и постепенный рост цены на нефть до 55 долл. США за баррель в 2019 г. (сценарий III).

Динамика цен на нефть, предполагаемая в сценарии II, может сформироваться на фоне сочетания ослабления роста мировой экономики и спроса на нефть в целом, с одной стороны, и действия дополнительных факторов увеличения предложения на отдельно взятом сегменте рынка энергоносителей, с другой. В том числе возможно ускорение восстановления поставок нефти из Нигерии и Ливии и значительное расширение предложения со стороны других стран – экспортеров нефти (прежде всего Ирана и Ирака).

Подобные негативные изменения внешних условий будут влиять на российскую экономику через сокращение доходов от экспорта, в том числе бюджетных (что потребует дополнительного использования средств суверенных фондов), снижение платежеспособности заемщиков, имеющих задолженность в иностранной валюте, ухудшение ожиданий относительно перспектив роста российской экономики и существенное снижение привлекательности вложений в нее для российских и внешних инвесторов. Вместе с тем следует учитывать возросшую устойчивость экономики

к таким внешним шокам, поддерживаемую соответствующей реакцией денежно-кредитной и бюджетной политики, а также гибким изменением валютного курса. Это должно сдержать спад совокупного выпуска. Темпы снижения ВВП могут составить 1,0 – 1,5% в 2017 г. и 0,1 – 0,5% в 2018 г., после чего начнется восстановительный рост.

Замедление экономической активности станет фактором, сдерживающим инфляцию. Однако ослабление рубля на фоне ухудшения внешней конъюнктуры будет создавать повышательное давление на цены. В этих условиях достижение целевого уровня инфляции 4% станет более вероятным не к концу 2017 г., а в 2018 году. При этом потребуется поддержание относительно жестких денежно-кредитных условий на протяжении более длительного периода, чем в сценарии I. Это необходимо для сохранения привлекательности рублевых сбережений, предотвращения дестабилизации курсовых и инфляционных ожиданий и обеспечения ценовой и финансовой стабильности. Кроме того, при развитии негативного сценария Банк России будет оценивать необходимость проведения валютных интервенций в целях поддержания финансовой стабильности, а также увеличения объемов предоставления кредитным организациям иностранной валюты на возвратной основе в случае возникновения проблем с обслуживанием внешней задолженности у компаний и банков.

Сценарию III соответствует предположение о несколько более динамичном и сбалансированном росте глобальной экономики, повышении оптимизма инвесторов на мировых рынках, снижении имеющихся экономических и финансовых рисков развития ситуации в крупнейших странах с формирующимися рынками, прежде всего в Китае. При этом повышение процентных ставок мировыми центральными банками (прежде всего ФРС США) может происходить несколько быстрее, чем в базовом сценарии.

С учетом указанных предпосылок основным отличием развития ситуации в сценарии III является более высокий темп восстановления экономического роста – поддерживаемый повышением внешнего, а затем и внутреннего оптимизма, он может составить 1,2 – 1,7% в 2017 г. и увеличиться до 2,0 – 2,5% в 2018 – 2019 годах.

Вместе с тем следует учитывать, что относительное улучшение внешней ситуации само по себе не способно существенным образом повлиять на среднесрочный потенциал роста российской экономики, для повышения которого требуется преодоление действующих структурных ограничений. С учетом этого темпы прироста российской экономики после восстановительного периода 2018 – 2019 гг. стабилизируются вблизи темпов прироста потенциального ВВП в 1 – 1,5% и не будут превышать показателей базового сценария при сходной динамике инфляции и денежно-кредитных условий. В случае реализации данного сценария при принятии решений в области денежно-кредитной политики и государственной политики в целом крайне важным будет предупреждение формирования в экономике избыточного оптимизма. Его появление может снижать стимулы к реализации структурных преобразований, вести к накоплению экономических дисбалансов и возникновению финансовых пузырей. Своевременная реакция со стороны денежно-кредитной и макропруденциальной политики на возникновение признаков перегрева на товарных и кредитных рынках является крайне важной для противодействия рискам ускорения инфляции, чрезмерного роста долговой нагрузки и дестабилизации финансовых рынков.

В краткосрочном периоде в сценарии III влияние улучшения условий торговли на инфляцию будет разнонаправленным. С одной стороны, укрепление рубля на фоне предполагаемого роста цен на нефть будет оказывать сдерживающее воздействие на инфляцию. С другой стороны, повышение доходов экономических агентов и оживление спроса станут способствовать росту потребительских расходов, что будет иметь проинфляционный эффект. Тем не менее сдерживающее влияние динамики валютного курса на инфляцию в данном сценарии, по оценкам, реализуется быстрее, что обеспечит сближение инфляции с целевым уровнем 4% во второй половине 2017 г. и при этом создаст возможности для несколько более быстрого снижения ключевой ставки при сохранении умеренно жесткой денежно-кредитной политики.

На развитие ситуации в данном сценарии также будет влиять подход к бюджетной политике. Параметры расходов бюджета, скорость сокращения дефицита и структура его финансирования будут оказывать влияние на экономическую динамику и условия проведения денежно-кредитной политики. В частности, при реализации данного сценария возобновится пополнение средств суверенных фондов в случае утверждения переходных положений бюджетного правила. С учетом этого Банк России рассчитывает на продолжение бюджетной консолидации при повышательной динамике цен на нефть. Банк России будет учитывать меры в области бюджетной политики при принятии решений по ключевой ставке, а также по операционным вопросам, включая определение параметров проведения своих операций в рублях и иностранной валюте.

Учитывая, что в данном случае внешние и внутренние условия будут несколько лучше, чем ожидается в базовом сценарии, Банк России рассмотрит возможность возобновления покупок иностранной валюты в целях пополнения международных резервов до уровня 500 млрд долл. США. Указанные операции в том числе могут проводиться в рамках применения механизма бюджетного правила. Уровень в 500 млрд. долл. США – выше показателей достаточности резервов, рассчитанной по стандартным критериям, в том числе исходя из покрытия стоимости импорта товаров в страну за 3 – 4 месяца и выплат краткосрочного внешнего долга. Однако именно такой, более высокий, уровень международных резервов представляется желательным для стабильного функционирования российской экономики в условиях неблагоприятной внешнеэкономической конъюнктуры и действия международных торговых и финансовых санкций. Банк России не устанавливает конкретных сроков для достижения 500 млрд.долл. США по международным резервам, поскольку текущий уровень международных резервов страны уже является достаточно комфортным и Банк России регулярно пополняет эти резервы за счет приобретения золота на внутреннем рынке. Возобновление покупок иностранной валюты в целях пополнения международных резервов будет рассматриваться только в том случае, если проведение данных операций не будет противоречить выполнению цели по обеспечению ценовой и финансовой стабильности.

В рамках любого из рассмотренных сценариев Банк России не исключает возможности реализации дополнительных рисков, которые могут повлиять на инфляционную динамику. Значимыми рисками для прогноза инфляции на горизонте трех лет могут являться не предусмотренные в рассматриваемых сценариях скачки внутренних и внешних продовольственных цен (под влиянием факторов предложения), изменения бюджетной политики, включающие возможное ускорение индексации расходов или повышение налогов, а также ускорение роста административно регулируемых цен и тарифов. Необходимая степень реакции денежно-кредитной политики в ответ на реализацию указанных рисков будет определяться с учетом оценки масштаба и длительности их воздействия на инфляционные процессы. В частности, в случае отклонения от заявленных планов консолидации бюджета и увеличения его дефицита Банк России будет вынужден проводить более жесткую денежно-кредитную политику.

Банк России на регулярной основе по мере поступления новых данных осуществляет оценку и уточнение параметров прогноза макроэкономического развития, которые могут оказать влияние на решения в области реализации денежно-кредитной политики. Соответствующая информация будет оперативно публиковаться в ежеквартальном Докладе о денежно-кредитной политике Банка России.

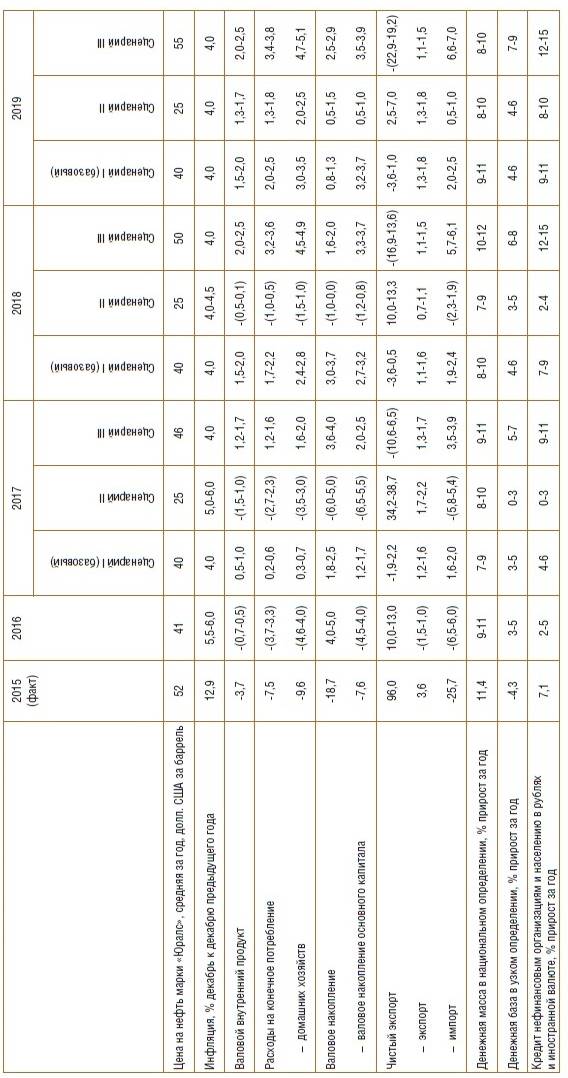

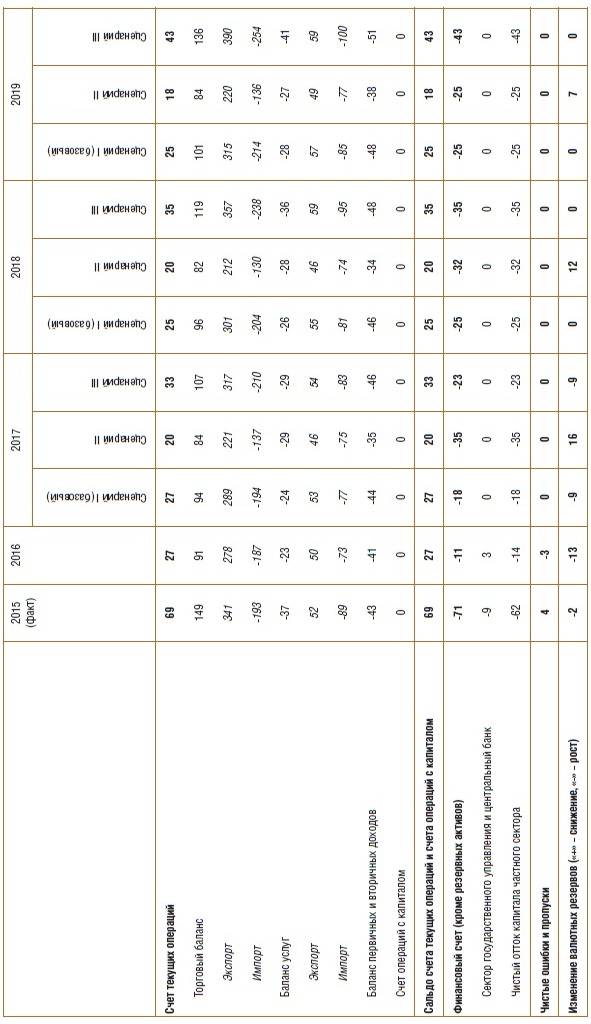

Таблица - 3 Основные параметры прогноза Банка России (в % к предыдущему году, если не указано иное)

Таблица - 3 Основные параметры прогноза Банка России (в % к предыдущему году, если не указано иное)

Таблица - 4 Показатели платежного баланса России (млрд долл.США)

ЗАКЛЮЧЕНИЕ.

Система инструментов денежно-кредитной политики (ДКП) в России сформировалась к концу 2013 года и в последующие годы не претерпевала значительных изменений. В дальнейшем также не планируется существенных изменений. Стратегию и инструменты влияния на финансовую составляющую и экономическое развитие страны Центральный банк России (ЦБ РФ) изложил в основополагающем документе «Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов».

По мнению Банка России, на формирование ДКП в указанные годы будут влиять внешние и внутренние условия. К внешним факторам Мегарегулятор относит темпы роста глобальной экономики, конъюнктуру международных финансовых и товарных рынков. Среди внутренних факторов ЦБ РФ отмечает параметры государственной политики, структурные характеристики экономики. Данные факторы Банк России прогнозирует на сценарной основе и при формировании прогноза учитывает в качестве отправных показателей.

В сложившихся условиях ЦБ РФ выбрал умеренно жесткую денежно-кредитную политику, которая нацелена на постепенное снижение годовой инфляции до 4% (по итогам 2016 года годовой показатель равен 5,4%) и в дальнейшем поддержание её вблизи этого значения, на формирование номинальных процентных ставок на уровне, обеспечивающем положительные реальные ставки процента (ключевая ставка с 19.09.2016 составляет 10,0%). В среднесрочной перспективе такой подход сохранится, делая возможным постепенное снижение инфляции и номинальных ставок процента при сохранении их реальных значений в положительной области.

Однако Мегарегулятор считает, что постоянное поддержание инфляции в России вблизи 4% мерами кредитно-денежной политики будет затруднено вследствие повышенного уровня монополизации, неразвитости рыночных механизмов, недостаточной отраслевой диверсификации экономики, накопившихся диспропорций, среди которых: моральный износ парка машин и оборудования, низкий уровень внедрения передовых технологий, недостаточная развитость транспортной и логистической инфраструктуры, ограничение возможностей ЦБ влиять на цены через платежеспособный спрос, высокий уровень социального неравенства.

Исходя из этого, Банк будет проводить ДКП в рамках режима таргетирования инфляции, основанного на управлении внутренним спросом. Такой подход позволит обеспечить внутреннюю экономическую стабильность, в первую очередь цен, и предсказуемость изменения процентных ставок, являющихся основным каналом влияния ЦБ РФ на денежно-кредитные условия в экономике и, в конечном счёте, на инфляцию. В свою очередь повышение или снижение процентных ставок будет отражаться на динамике курса национальной валюты.

Режим плавающего валютного курса будет использоваться в дальнейшем. Это позволит сохранить валютные резервы, защищать экономическую систему от избыточного наращивания внешнего долга, накопления дисбалансов, и будет делать её более устойчивой к колебаниям внешнеэкономической конъюнктуры.

ЦБ РФ не исключает возможность проявления дополнительных рисков в виде непредвиденных скачков внутренних и внешних продовольственных цен, изменения бюджетной политики в отношении расходов, повышения налогов, роста административно регулируемых цен и тарифов. В таких условиях при масштабном и длительном воздействии указанных рисков на инфляционные процессы, приводящих к отклонению консолидированного бюджета от заявленных планов и увеличению его дефицита, Банк России будет ужесточать денежно-кредитную политику.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.

- Федеральный закон от 2 декабря 1990 г. N 395-1 "О банках и банковской деятельности" (ред. от 26.07.2017 г.)

- Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (ред. от 18.07.2017 г.), (с изм. и доп., вступ. в силу с 30.09.2017).

- http://www.cbr.ru/ Центральный банк Российской Федераци.

- Щеголева Н.Г. Валютные операции: Учебник.- М.: Московский финансово-промышленный университет «Университет», 2012

- Банковское дело. Учебник для вузов / под ред. О. И. Лаврушина. 2-еизд., перераб. и доп. – М.: Финансы и статистика. – 2005. – 667 с.

- Подъяблонская Л.М. Финансы: Учебник. М.: ЮНИТИ-ДАНА, 2010

Приложение 1

РЕЦЕНЗИЯ

на курсовую работу

студента группы _ЗБЭ-501 _ направление подготовки __38.03.01______

___Сдобнова Кристина Юрьевна____________________________________,

Ф.И.О. студента

выполненную по дисциплине __Финансовый менеджмент в банке __

на тему: Развитие денежно кредитного регулирования экономики России

1. Актуальность темы: ____________________________________________

__________________________________________________________________________________________

__________________________________________________________________________________________

__________________

2. Соответствие содержания курсовой работы заявленной теме (да, нет)________;

3. Наличие ссылок на первоисточники ____________;

4. Количество использованных первоисточников ____________;

5. Оформление иллюстраций, формул, таблиц

соответствует требованиям ______________ (да, нет);

6. Положительные стороны работы _________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

7. Замечания, снижающие качество выполненной курсовой работы

__________________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

8. Наличие обобщающих выводов и предложений в курсовой работе

__________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________

9. Курсовая работа допущена к защите, не допущена к защите

(ненужное зачеркнуть)

Руководитель курсовой работы ___________________________________

Дата: "___" ___________ 2017 г.

- «Определение, основные задачи, функции бухгалтерского учета»

- Национальные особенности современного менеджмента (Теоретические основы национальных особенностей современного менеджмента)

- Автоматизация учёта контингента учащихся

- «Разработка регламента выполнения процесса «Движение библиотечного фонда»

- Организация производства и обслуживания в кафе

- Интернет-маркетинговые решения по ведению туристического бизнеса

- Международные стандарты гостиничного обслуживания (гостиница Лотте)

- Проблемы коммуникаций в современных организациях ( Понятие, виды, характеристика коммуникаций )

- Исчисление трудовых пенсий по Закону РФ «О государственных пенсиях в РФ»

- Основные функции в системе менеджмента ( Проектирование функций менеджмента )

- «Теории происхождения государства»

- Основания досрочного выхода на пенсию. Виды пенсии.