Разработка регламента выполнения процесса «Управление портфелем продукции (Реинжиниринг существующих бизнес-процессов)

Содержание:

Введение

Итоговым результатом производственной деятельности любого предприятия является готовая продукция. Готовая продукция — это изделия, прошедшие все стадии технологической обработки на предприятии, соответствующие действующим стандартам, техническим условиям или требованиям заказчика, предусмотренным в договоре, принятые на склад или заказчиком. Объемы производства и продажи готовой продукции характеризуют эффективную деятельность предприятия, определяют его мощность и конкурентоспособность. Наличие оперативной и достоверной информации об объемах продаж и производства на предприятии способствует эффективной разработке нормированных статей затрат на рекламу, представительские расходы, закупку ресурсов, материально-техническое снабжение и т.д.

Для оперативного и своевременного пополнения производства необходимым количеством ресурсов требуется грамотное планирование производственного процесса. К примеру, невыполнение планов может привести к замедлению процессов товарооборота, получению штрафных санкций и неустоек и т.д. – все это усугубляет финансовую стабильность предприятия. Сильная избыточность произведенной продукции может привести к ее длительному «залеживанию» и возможной невостребованности, что также имеет негативное влияние на финансовое положение – вложенные средства не окупили себя и простаивают впустую.

Для планирования производственного процесса важно грамотно управлять портфелем продукции – это является неотъемлемой частью общего процесса стратегического управления предприятием. Управление портфелем продукции осуществляется в результате таких бизнес-процессов, как прием заявок от заказчиков на производство продукции, их консолидация, анализ производственных мощностей и потенциала производственных цехов, планирования загрузки и составления детальных планов для производства.

В ходе планирования производствана предприятииустанавливаются нормы по видам и объемам продукции, которые надо произвести, определяется, каким потребителям и по каким ценам ее реализовать. Все это оказывает существенное влияние на конечные финансовые результаты и финансовуюстабильность предприятия.

Целью настоящей работы является разработка грамотной и эффективной концепции управления портфелем продукции на предприятии.

Для достижения поставленной цели будут решены следующие задачи:

- Анализ существующей системы управления производственной деятельностью на предприятии.

- Выявление недостатков процессов по полученным результатам.

- Разработка мероприятий по устранению выявленных недостатков и разработка соответствующей модели бизнес-процессов.

1. Анализ предметной области

1.1 Описание предметной области и постановка задачи

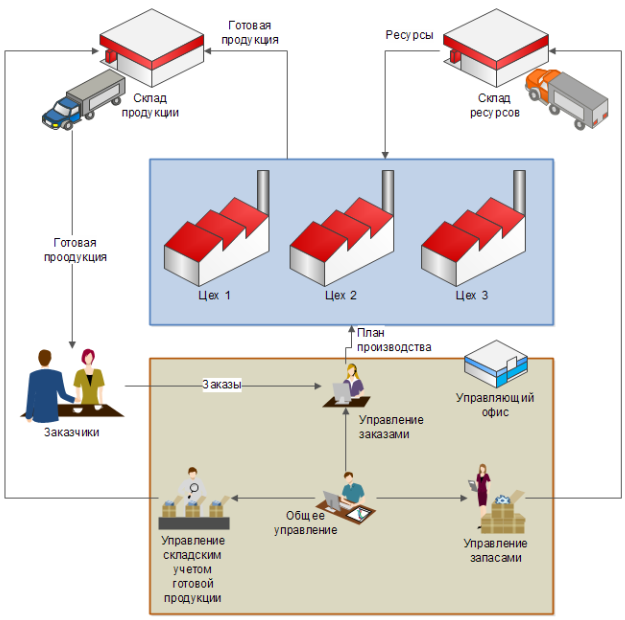

Основными наиболее крупными организационными объектами производственного предприятия являются (рисунок 1.1):

- Непосредственные производственные участки, которые представлены цехами, предназначенными для производства определенных видов продукции. В этих цехах продукция проходит полный цикл обработки – от заготовок до конечных изделий. В каждом таком цехе располагаются определенные производственные зоны, которые осуществляют обработку в соответствии с видами выпускаемой в цехе продукции.

- Склад готовой продукции – является местом сортировки, упаковки и складирования готовых изделий. Здесь готовая продукция упаковывается в определенную тару, ставится на срочное хранение и ожидает отправки к заказчикам.

- Склад ресурсов (принадлежит к подразделению материально-технического снабжения производства), предназначенный для хранения и учета заготовок, материалов и материальных ресурсов, необходимых производства готовой продукции в цехах.

- Головной административный офис, из которого производится управление производственным процессом и складской учет ресурсов и готовой продукции. В рамках управляющего офиса выделяются несколько подразделений (управлений):

- управление заказами, задачами которого являетсявзаимодействие с заказчиками и прием заказов, разработка планов производства продукции для еереализации, управление портфелем продукции, контроль выполнения планов по производственным объемам;

- складской учет готовой продукции, контроль отправки упакованной продукции заказчикам;

- управление запасами с целью определения нормативов по используемым ресурсам, прогнозирования объемов материалов и заготовок для выполнения плана производства, своевременная закупка ресурсов;

- общее управление предприятием и производством, которое выполняется непосредственно руководством предприятия с целью обеспечения всего производства необходимыми видами ресурсов, принятия основных управленческих решений по производству в целом и стратегиям перспективного развития.

Рисунок 1.1 – Организационная структура предприятия

Непосредственный смысл задачи управления портфелем продукции состоит в обработке заявок от заказчиков, их распределении по компетентным подразделениям, консолидации и планированию дальнейшего производства в цехах, складирования готовой продукции и контроля ее отправки конечным заказчикам.

Исходные данные для задачи управления портфелем продукции собираются из:

- Заявок, поступающих от заказчиков.

- Технологий производственного процесса.

- Ресурсов, требуемых для производства.

- Утвержденной стратегии перспективного развития производства.

Результатами решения задачи управления портфелем продукции могут быть различные формы и производственные отчеты, позволяющие контролировать непосредственный производственный процесс и оперативно получать отчетность о финансовых показателях производства.

На рисунке 1.2 приведен прототип формы учета производства.

Рисунок 1.2 – Прототип формы учета производства

На рисунке 1.3 приведен прототип формы отображения плана производства цеха. План приводится в виде таблицы видов продукции с указанием количества каждого из них, необходимого для производства. При этом может быть выбран любой месяц для просмотра плана.

Рисунок 1.3 – Прототип формы плана производства цеха

Аналогично плану производства, построен прототип формы просмотра портфеля заказов для цеха (рисунок 1.4), где план производства группируется по конкретным заказам.

Рисунок 1.4 – Прототип формы портфеля заказов цеха

Для контроля хода производства и выполнения планов для руководства предприятия может быть предусмотрено составление трех типов отчетов:

- Отчет по заказам предприятия на определенные даты – приводится в виде круговой диаграммы с указанием выполненных, текущих и просроченных заказов; прототип формы такого отчета приведен на рисунке 1.5.

Рисунок 1.5 – Прототипформы отчета по заказам

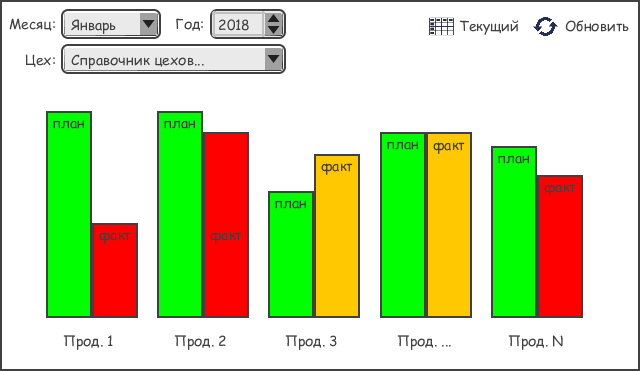

- Отчет по производству продукции – табличный, в котором отображаются объемы произведенной за выбранный период продукции; прототип формы отчета приведен на рисунке 1.6.

Рисунок 1.6 – Прототип формы отчета по производству продукции

- Отчет «план / факт», в котором по каждому цеху приводится соответствие фактических показателей произведенной продукции с планируемыми; прототип формы этого отчета приведен на рисунке 1.7.

Рисунок 1.7 – Прототип формы отчета «план / факт»

Выбор средства для моделирования бизнес-процессов

Основное назначение средств бизнес-моделирования — обеспечение понимания функционирования бизнес-процессов на всех уровнях. Бизнес-модель даёт целостную картину жизнедеятельности организации, согласовывает разные точки зрения на постоянно развивающуюсядеятельность (предметную область).

Для демонстрации бизнес-процессов, анализа их архитектуры в целом и принятия решений об оптимизацииимеются специальные методики и языки моделирования. Рассмотрим некоторые из них.

1.2 SADT

SADTиспользует структурный подход к моделированию – методологию структурного анализа и проектирования (StructuredAnalysisandDesignTechnique). SADT разработана Дугласом Т. Россом в 1969-1973 годах и базируется на структурном анализе систем и графическом представлении организации в виде системы функций. Для существующих систем нотации IDEF методологии SADT могут быть использованы для анализа функций, выполняемых системой, а также для указания механизмов, посредством которых они осуществляются. SADT требует определенной строгости следования своим правилам, в то же время не накладывает жестких ограничений.

Модель SADT представляет собой серию диаграмм с сопроводительной документацией, разбивающих сложный объект на составные части, которые представлены в виде блоков. Детали каждого из основных блоков показаны в виде блоков на других диаграммах. Каждая детальная диаграмма является декомпозицией блока из более общей диаграммы. На каждом шаге декомпозиции более общая диаграмма называется родительской для более детальной диаграммы.

В рамках SADT используется несколько нотаций моделирования. Остановимся на трех из них:

IDEF0. Основной концептуальный принцип IDEF0 состоит в представлении любой анализируемой системы в виде набора взаимосвязанных блоков. Этот набор отображает процессы, происходящие в анализируемой системе. Таким образом IDEF0 сводится к декомпозиции основных функций на отдельные бизнес-процессы, работы и действия, в результате чего разрабатывается иерархическая модель; при этом декомпозицию можно производить многократно, до четкого и детального описания всех процессов. Таким образом, моделируемая система рассматривается как произвольное подмножество неограниченного множества. При этом система имеет рамки, через которые описывается взаимодействие с внешним миром посредством входов (исходные данные, которые обрабатывает система), выходов (результаты деятельности системы), управлений (стратегий и управляющих процедур, регламентирующих выполнение работ) и механизмов (ресурсы и исполнители работ). В итоге получается, что управляемая система преобразует входы в выходы, используя механизмы.

Методология IDEF0 имеет ряд преимуществ:

- графическое представление способно представить весь спектр исследуемых процессов в любой степени детализации (за счет декомпозиции процессов);

- позволяет точно описать моделируемые объекты и процессы;

- подтвердила свою эффективность в результате многолетнего опыта его применения в различных областях деятельности;

- достаточно проста и быстро поддается пониманию;

- поддерживается в большом количестве программных средств, в том числе и бесплатно распространяемых.

IDEF3– данный метод используется для сбора информации о состоянии моделируемой системы. Это структурный метод, показывающий причинно-следственные связи и события. Он также показывает, как организована работа, и какие пользователи работают с моделируемой системой.

DFD (DataFlowDiagram) – диаграммы потоков данных. Являются основным средством моделирования функциональных требований проектируемой системы. С помощью этих диаграмм функциональные требования разбиваются на функциональные компоненты (процессы) и представляются в виде сети, связанной потоками данных [4].Логическая модель DFD показывает внешние по отношению к системе источники данных, идентифицирует логические функции (процессы) и группы элементов данных, связывающие одну функцию с другой (потоки), а также идентифицирует хранилища (накопители) данных, к которым осуществляется доступ [4].

Для построения диаграмм DFDсуществуют разные нотации: Гейна-Сарсона и Йордана-де-Марка.

1.3 BPMN

Одной из технологий описания бизнес-процессов, относящихся к типу «work-flow» – моделей, является нотация моделирования BPMN (BusinessProcessModelNotation) –технология моделирования и нотации бизнес-процессов. Данная технология предлагает довольно обширные средства для отражения самых подробных и самых важных понятий моделируемого процесса. Благодаря абстрактному представлению модели нотация BPMN позволяет наглядным образом описывать модели бизнес-процессов независимо от среды их функционирования. Полученная в результате модель представляет собой сеть графических объектов, которые изображают действия и события, связанные между собой потоками управления.

Основные достоинства нотации BPMN:

- Возможность проследить влияние окружающей среды на бизнес-процесс (сообщение от других участников, событие, исключительная ситуация, ошибка).

- Возможность выделять исполнителей для каждого действия и объединять их в группы, позволяя контролировать иерархию и четко понимать роли исполнителей в рамках всего процесса.

- Возможность моделировать взаимодействие с внешними объектами: организациями или группами участников.

- Обеспечение очень высоким уровнем детализации.

- Возможность привязки к действиям объектов данных, которые создаются или используются в ходе этих действий, что позволяет описать не только последовательность действий, но и организацию документооборота.

1.4 eEPC

Методология EPC (Event-DrivenProcessChain – цепочка процессов, управляемая событиями, является расширением нотации IDEF3, дополняя ее таким понятием, как событие. Методология eEPC – некоторое расширение методологии EPC.

Диаграммы eEPC представляют собой упорядоченный граф событий бизнес-функций. Нотация EPC предлагает простое, наглядное и эффективное средство моделирования, позволяющее в виде последовательности событий и функций описывать сложные бизнес-процессы. Она применяется в таких распространенных программных продуктах, как SAP и ARIS.

Методология ARIS применяется при комплексном описании деятельности предприятия. Данная технология позволяет документировать бизнес-процессы, определить их особенности и недостатки, проанализировать эффективность работы предприятия, получить на основе моделей бизнес-процессов нормативные документы для поддержки и автоматизации.

Модели ARIS являются основой для анализа и оптимизации бизнес-процессов, оценки их стоимости, подготовки к сертификации по международным стандартам качества, документирования знаний фирмы, формулирования требований, разработки и внедрения КИС. Технологии моделирования ARIS сочетают в своем составе функциональный и объектно-ориентированный подходы к моделированию. Элементы ARIS-модели,отображающие отдельные части и аспекты бизнес-процесса, описываютсяв виде объектов, что позволяет создать его представление, независимое от используемого метода моделирования.

В данной работе для моделирования бизнес-процессов будет использована нотация IDEF0 методологии SADT. Данная методология позволяет представить функциональную декомпозицию бизнес-процессов в наиболее удобном для восприятия виде. Кроме этого, нотация IDEF0 не обладает широким многообразием типов элементов (как, например, BPMN), что облегчает ее понимание и позволяет быстро сориентироваться даже неподготовленному пользователю.

1.5 Моделирование бизнес-процессов «как есть»

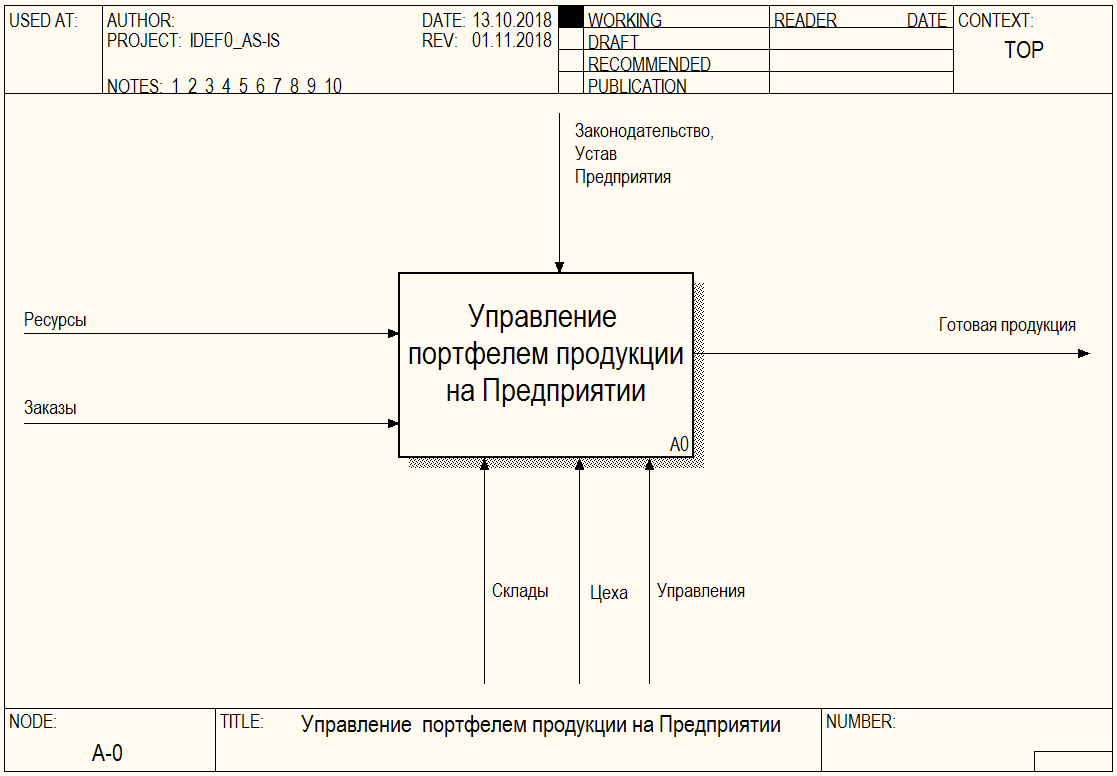

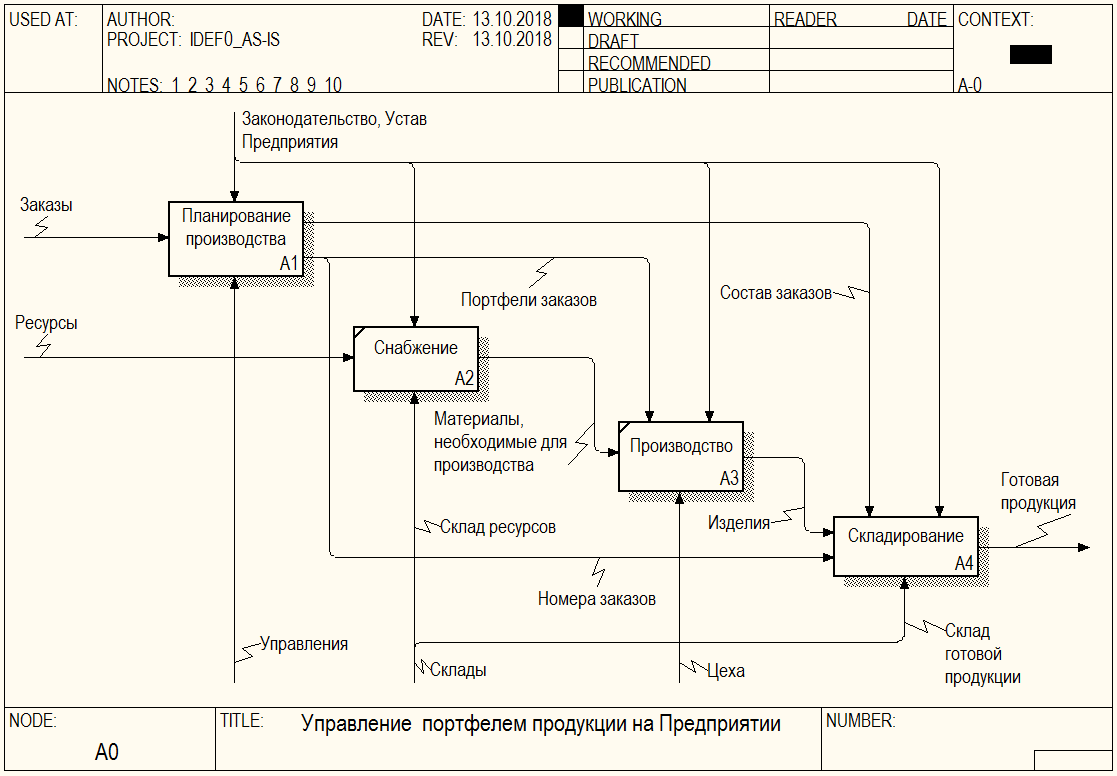

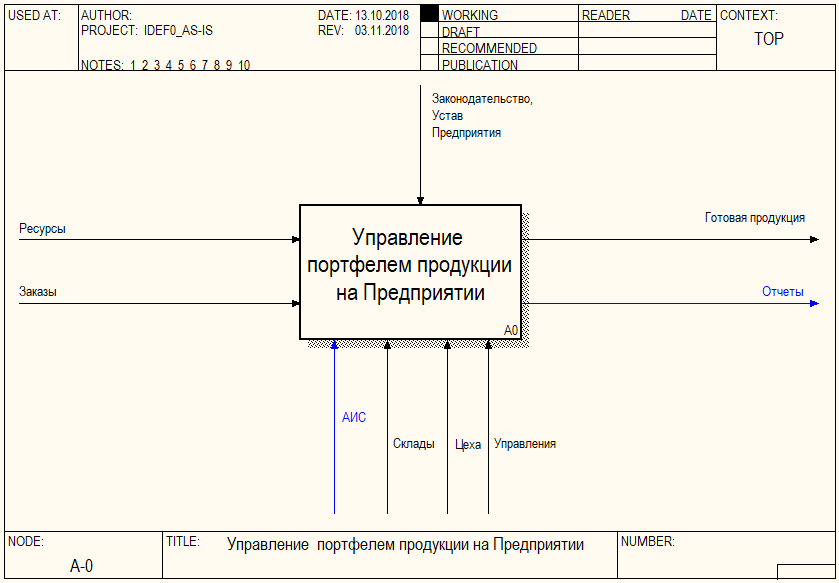

На рисунке 1.8 приведена контекстная диаграмма бизнес-процессов управления портфелем готовой продукции в нотации IDEF0, выполненная с помощью программного средства моделирования AllFusionProcessModeler версии 7.1. На контекстной диаграмме отражено внешнее окружение процесса, его входные и выходные потоки, регламенты и основные инструменты и исполнители.

Рисунок 1.8 – Контекстная диаграмма бизнес-процессов

Из рисунка видно, что основные входные потоки процесса управления портфелем продукции на предприятии составляют заказы, которые оставляют заказчики, и ресурсы, необходимые по технологии производства. Результатом деятельности в этом случае является готовая продукция, отправляемая конечному заказчику.

В приведенном процессе задействованы такие подразделения, как производственные цеха, складское хозяйство предприятия, управления, базирующиеся в центральном административном корпусе предприятия.

Управление портфелем продукции производится под контролем таких нормативных документов, как законодательство, устав предприятия.

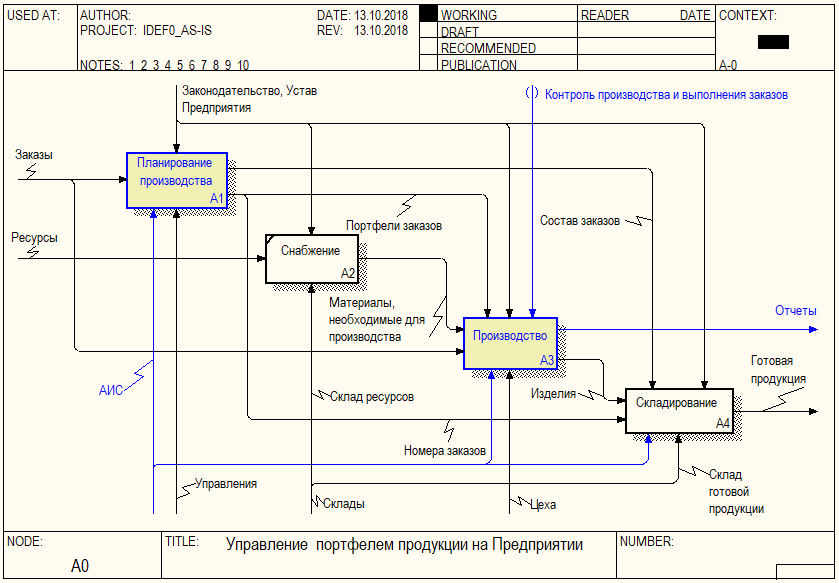

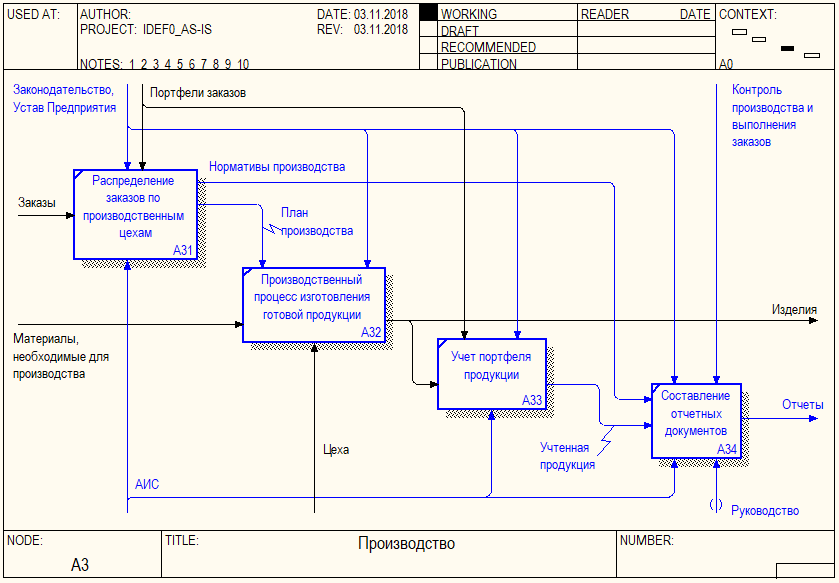

Комплекс стадий производственного процесса, выполняемых в ходе управления портфелем продукции, их взаимосвязь приведены на диаграмме декомпозиции на рисунке 1.9.

Рисунок 1.9 – Диаграмма декомпозиции управления портфелем продукции

Таким образом, основные стадии производственного процесса включают следующие действия:

- Предварительное планирование производства – на данной стадииосуществляется взаимодействие с заказчиками – прием заказов на производство продукции и формирование портфелей заказов, разработка планов для производственных цехов.

- Процесс снабжения ресурсами.Исполнение функций снабжения производится и контролируется отделом материально-технического снабжения. Снабжение осуществляется для своевременного пополнения склада ресурсов для производственных нужд, а также для контроля запасов в соответствии с установленными нормативами.

- Непосредственный производственный процесс, включающийтехнологии изготовления всех видов конечной продукции в производственных цехах.

- Складирование готовой продукции для ее хранения и подготовки к реализации.

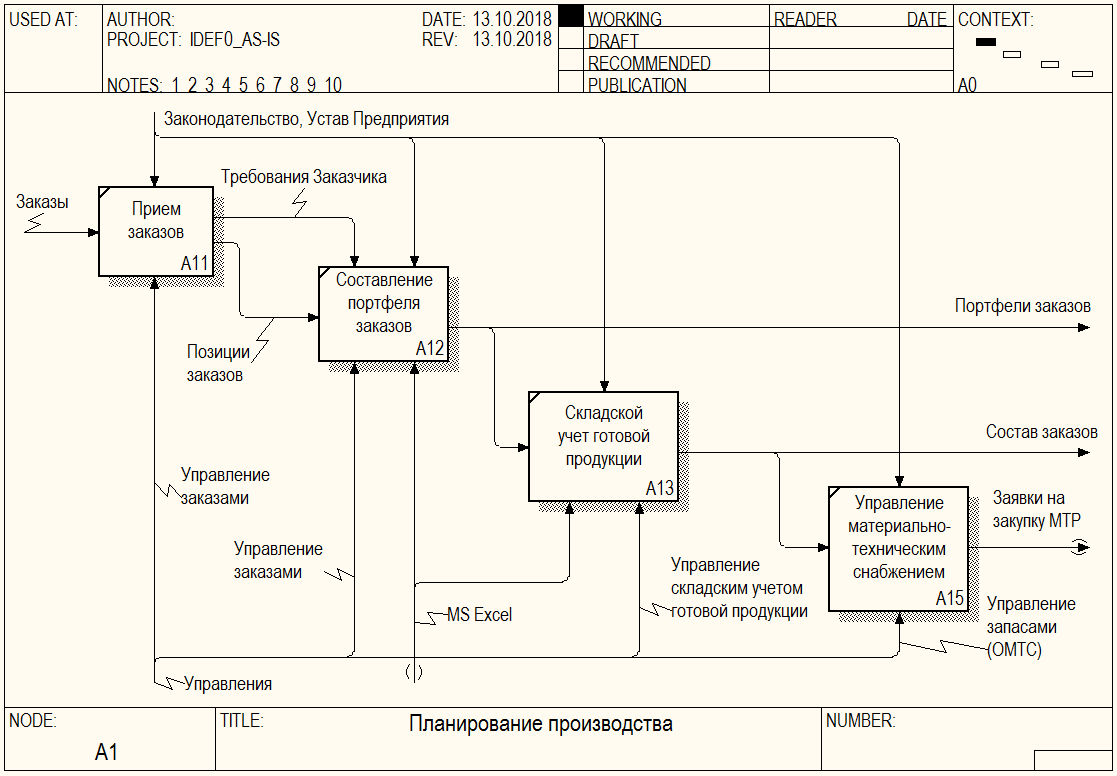

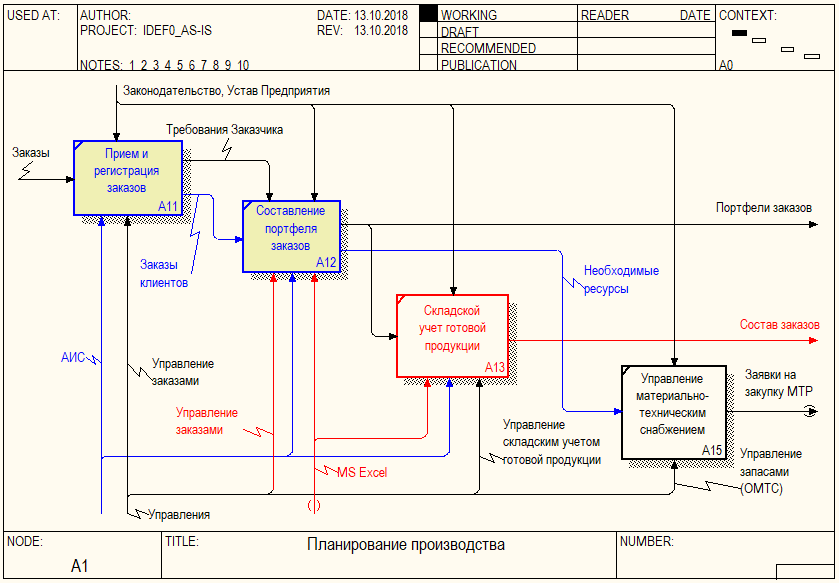

На стадии планирования производства решается следующий комплекс задач (рисунок 1.10):

- Непосредственное взаимодействие с заказчиками, прием заказов;

- Консолидация заказов: составление портфеля заказов и плана для производственных цехов;

- Необходимые складские операции, выполняющиеся для резервирования мест на складе продукции, подготовки упаковочной тары;

- Управление снабжением материально-техническими ресурсами для производственных цехов, необходимых для выполнения заказов.

Рисунок 1.10 – Диаграмма декомпозиции процесса планирования производства

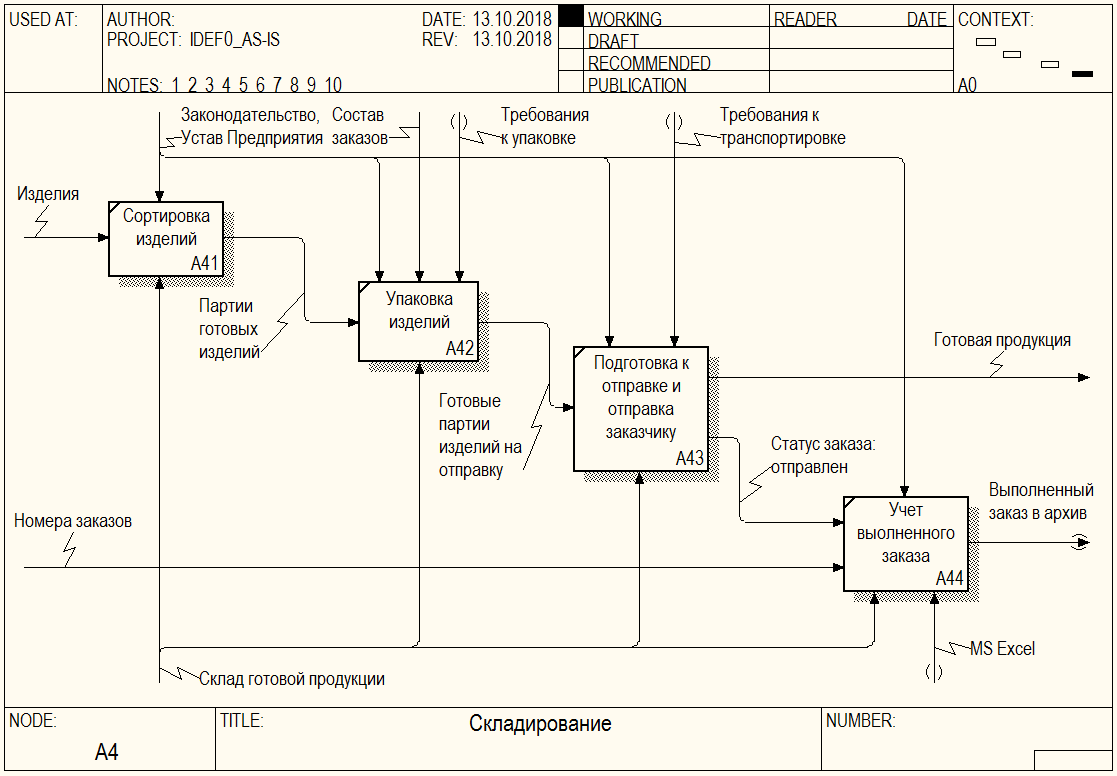

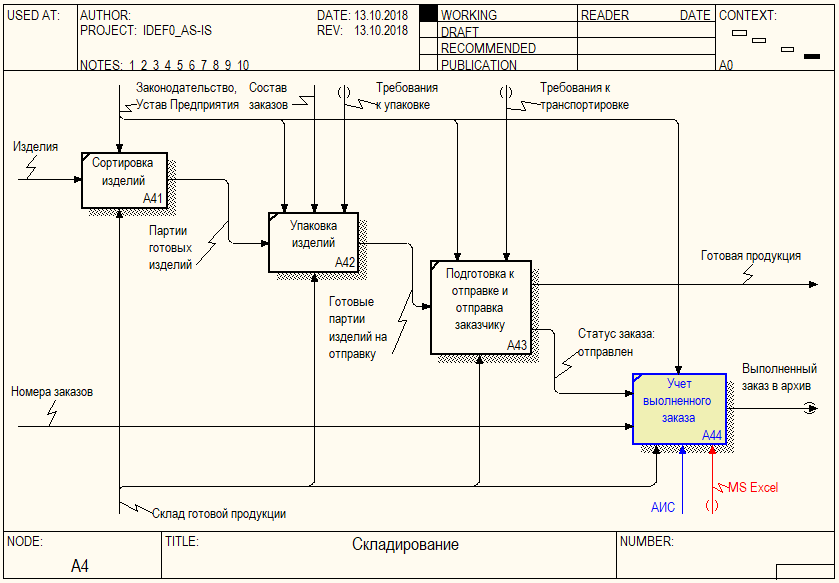

Процессы складского уета готовой продукции требуют последовательного выполнения следующих работ (рисунок 1.11):

- сортировка готовой продукции, формирование партий по заказам;

- упаковка партий готовой продукции в упаковочную тару и проставление соответствующих маркировок;

- подготовка к транспортировке и отправка заказов конечным заказчикам;

- учет выполненных заказов в электронных таблицах учета с присвоением заказам соответствующего статуса.

Рисунок 1.11 – Диаграмма декомпозиции процесса складирования продукции

Выводы по главе 1

Проанализировав предметную область и рассмотрев модель бизнес-процесса управления портфелем продукции можно сделать вывод, что задача управления портфелем продукции состоит из следующих основных подзадач: прием заказов, планирование, снабжение, производство, складирование. Эффективное управление всем процессом в целом зависит от эффективности решения каждой из перечисленных задач. Основными показателями эффективности управления портфелем продукции могут быть:

- Объемы произведенной продукции.

- Объемы реализованной продукции.

- Трудовые, временные и финансовые затраты на различных стадиях процесса.

На данные показатели оказывают влияние следующие факторы:

- Производительность менеджеров, обрабатывающих заказы.

- Грамотное и точное планирование производства.

- Грамотное управление запасами.

- Наличие подходящего инструмента учета заказов и портфелей продукции.

- Наличие подходящего инструмента, позволяющего автоматизировать часть рутинного ручного труда.

- Наличие подходящего инструмента, позволяющего оперативно составлять отчеты о деятельности предприятия (см. п. 1.1).

2. Реинжиниринг существующих бизнес-процессов

2.1 Предлагаемые мероприятия по улучшению бизнес-процессов

Исходя из анализа модели IDEF0, описанной в п. 1.3, можно выделить основную проблему существующего учета ведения портфеля продукции, которая заключается в преимущественном использовании программы MicrosoftExcel в качестве системы учета и базы данных одновременно. При этом отсутствуют другие автоматизированные средства решения поставленной задачи. Применение MSExcel в данном случае неэффективно сразу по нескольким причинам:

- Во-первых, электронные таблицы не предназначены для ведения баз данных, а больше ориентированы как вычислительные процессоры (построение сводных таблиц, вычисление характеристик, и т.д.).

- Во-вторых, в MSExcelзатруднительно делать выборки данных (еще сложнее – многокритериальные), особенно, когда объемы данных существенно возрастают – обработка большого числа записей неизбежно приводит к высокой нагрузке на систему и, как следствие, заторможенности в работе и обновлении информации.

- В-третьих – плохая структурированность вводимых в программу данных требует создания отдельных файлов на каждые учетные периоды. Со временем этих таких файлов становится значительное количество, что делает затруднительным затрудняет их использование. Кроме того, становится невозможным сделать выборку, например, по нескольким учетным периодам одновременно.

Отдельную сложность представляет обмен информацией с между подразделениями. Данная сложность заключается в:

- отсутствии систематизированной и централизованной базы комплектующих, необходимых для сборки;

- неэффективном информационном обмене.

Таким образом, рядовые задачи управления портфелем продукции достаточно трудоемки и отнимают много лишнего времени, тем самым снижая эффективность решения задачи. Это связано прежде всего со способом организации работы, а именно – использованием примитивных средств учета, систематизации и поиска информации. К основным факторам, затрудняющим работу, относятся:

- отсутствие централизованного источника данных;

- отсутствие системы, распределяющей правила и организацию доступа к информации в соответствии с уровнем компетенций;

- низкая степень автоматизации типовых операций;

- работа со множеством бумаг;

- низкий уровень систематизации информации;

- отсутствие возможности быстрого поиска любых выборок информации;

человеческий фактор, не исключающий элементарных ошибок, и отсутствие автоматизированного контроля вводимой информации.

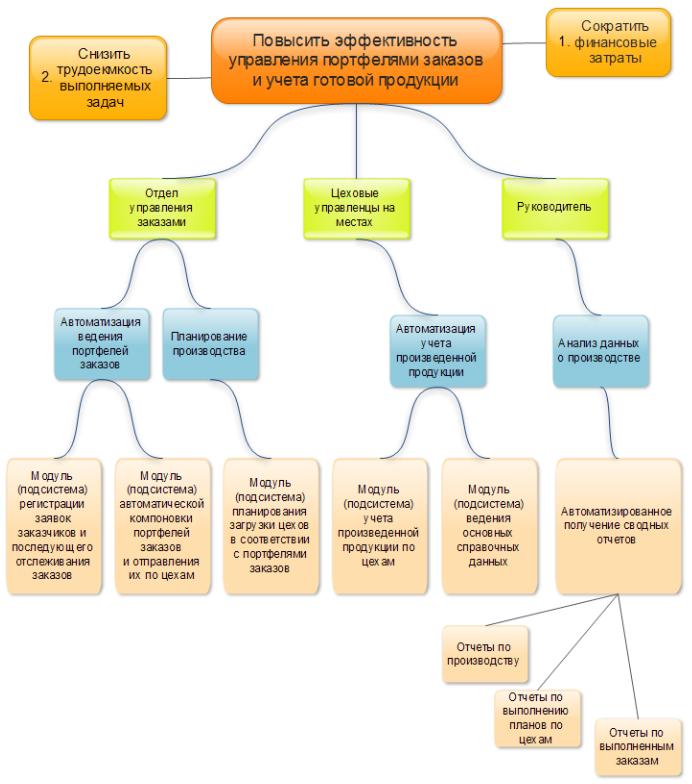

Чтобы предложить устранение установленных недостатков, эффективно будет построить «карту мыслей» (Mind-Map) – диаграмму, иллюстрирующую 4-уровневую схему целей и требований к автоматизированной системе, где первым (верхним) уровнемявляется глобальная цель проекта, вторым – исполнители, за счет которыхбудет достигаться глобальная цель, третьим – действия, выполняемыеисполнителями для достижения глобальной цели, последним – функции автоматизированной системы,которые позволят выполнять исполнителям действия для достиженияглобальной цели [3].

Диаграмма «MindMap» для автоматизированной информационной системы (АИС) управления портфелями заказов приведена на рисунке 2.1.

Рисунок 2.1 – Диаграмма «MindMap»

Из диаграммы видно, что основная цель проекта АИС состоит в повышении эффективности процессов управления портфелями продукции, что должно быть достигнуто за счет снижения соответствующих трудовых и финансовых затрат.

Обеспечивать намеченные показатели будут: отдел управления заказами, управляющие в цехах и руководитель. Для этого в отделе управления заказами должны быть автоматизированы процессы ведения портфелей заказов и планирования производства, в цехах должен быть автоматизирован учет готовой продукции, а руководитель должен получить средства детального анализа всего производственного процесса, имеющего непосредственное отношение к генеральным целям.

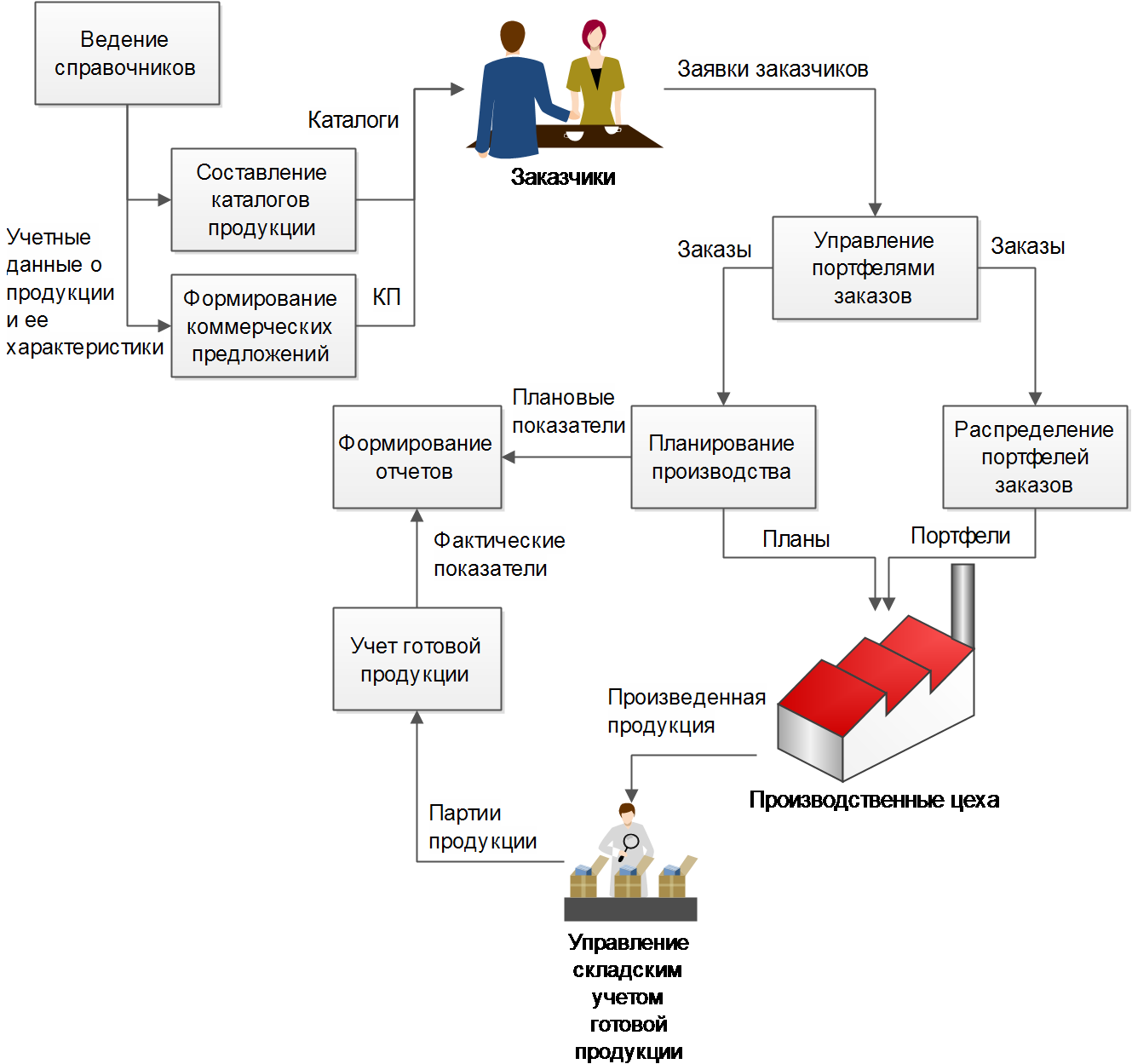

Все это реализуется за счет применения АИС, которая будет предоставлять необходимые инструменты (модули или подсистемы): управления заказами и портфелями продукции, планирования производства и учета готовой продукции, ведения основных и вспомогательных справочников, а также составления сводных производственных отчетов.Приблизительная функциональная структура такой АИС приведена на рисунке 2.2.

Рисунок 2.2 – Схема функциональной структуры информационной системы

2.2 Моделирование бизнес-процессов «как должно быть»

Внедрение автоматизированной информационной системы в процессы управления портфелем продукции оказывает влияние практически на все стадии этого процесса. Это влияние можно отразить на диаграммах бизнес-процессов «TO-BE», то есть «как будет». На диаграммах рис. 2.3 – 2.7 красным цветом выделены функции и процессы, которые будут исключены из процесса, синим – новые функции и потоки, которые, наоборот, будут добавлены.

На рисунке 2.3 приведена новая контекстная диаграмма бизнес-процессов управления портфелем готовой продукции. В данной модификации предполагается применение новой АИС в качестве одного из механизмов процесса, а также получение форм отчетных документов на выходе.

Рисунок 2.3 – Контекстная диаграмма бизнес-процессовto-be

В соответствии с диаграммой на рисунке 2.4 видно, что применение новой АИС затрагивает такие этапы процесса, как планирование, производства, производство и складирование. Причем в первые два этапа АИС вносит существенные изменения.

Рисунок 2.4 – Диаграмма декомпозиции управления портфелем продукцииto-be

Стадия планирования производства с применением АИС теперь предполагает следующие изменения (рисунок 2.5):

- Непосредственное взаимодействие с заказчиками, прием заказов и регистрацию каждого заказа в базе данных АИС;

- Консолидация заказов: составление портфеля заказов и плана для производственных цехов теперь будет производиться не вручную посредством электронных таблиц, а автоматически средствами АИС. Кроме того, средствами АИС будут также определяться объемы ресурсов и материалов, необходимые для выполнения составленных планов производства.;

- Складской учет продукции теперь не требуется в рамках планирования производства;

- Управление снабжением материально-техническими ресурсами не изменится, за исключением того, что теперь входной информацией для этого процесса будет объем необходимых видов ресурсов и материалов, определяемый АИС автоматически.

Рисунок 2.5 – Диаграмма декомпозиции процесса планирования производстваto-be

Процесс непосредственного производства теперь будет организован в соответствии с планпми производства, рассчитанными АИС (рисунок 2.6). При этом планы производства продукции будут распределяться на каждый цех в соотвтетствии с их специализацией, характеристикой и мощностями. По каждому цеху будут установлены удельные нормативы на производство продукции, которые будут одной из характеристик цеха.

Вся произведенная продукция будет подвергаться детальному учету по каждому цеху, что позволит сформировать необходимый комплект отчетной документации, включающий выполнение планов производства, соответствие цехов установленным нормативам и т.д.

Отчетная документация позволит руководителю оценить эффективность работы цехов и принять правильные управленческие решения для оптимизации производства.

Рисунок 2.6 – Диаграмма декомпозиции производства to-be

Процессы складского (рисунок 2.7) учета готовой продукции останутся практически без изменений и будут по прежнему включать такие задачи, как:сортировка готовой продукции, упаковка партий готовой продукции в упаковочную тару, подготовка к транспортировке и отправка заказов конечным заказчикам, учет выполненных с присвоением заказам соответствующего статуса.

Последняя задача с применением АИС будет решаться средствами самой АИС вместо электронных таблиц. Учет хода выполнения заказов в БД АИС позволит проанализировать уровень выполнения заказов на предприятии и составить соответствующие формы отчетов. Каждый заказ в базе данных также будет иметь статус в системе.

Рисунок 2.7 – Диаграмма декомпозиции процесса складирования продукции to-be

Описанная модель процессов также может быть представлена в виде диаграммы потоков данных, на которой указаны основные стадии процесса и показаны информационные потоки между ними (рисунок 2.8).

Рисунок 2.8 – Диаграмма потоков данных процесса управления портфелем продукции с применением АИС

Выводы по главе 2

Автоматизированная информационная система, используемая для управления портфелем продукции, оказывает влияние практически на все стадии процесса, позволяя автоматизировать большую часть рутинного труда людей.

Диаграммы декомпозиции процессов на рисунках 2.3 – 2.7 позволяют наглядно продемонстрировать роль применения АИС в рассматриваемом процессе и показать изменения, которые будут иметь место.

Заключение

В процессе выполнения данной работы был проведен анализ системы управления производственной деятельности на предприятии и его описание в виде диаграммы IDEF0. В результате этого анализа были выявлены основные недостатки, снижающие эффективность управления портфелем продукции. Для устранения выявленных недостатков были предложены цели оптимизации проекта, его исполнители, механизмы и средства его реализации. На этой базе была составлена диаграмма «Mind-Map».

По результатам предложений был проведен реинжиниринг разработанной схемы IDEF0 процесса. Новая схема IDEF0 предполагает применение средств информационных технологий и вычислительной техники для оптимизации процесса управления портфелем продукции – а именно: применение автоматизированной информационной системы. Из новой IDEF0 модели видно, что применение АИС позволит повысить эффективность управления портфелем продукции за счет средств автоматизации большой части ручного труда, средств обеспечения руководства отчетной документацией, позволяющей осуществлять контроль производства, средств, позволяющих систематизировать и контролировать информационные потоки, обеспечить их безопасное и надежное хранение.

Cписок литературы

- Балдин К.В., Уткин В.Б. Информационные системы в экономике. М.– Издательский центр Академия, 2005 – 288 с.

- Баранкова И.А. Нотация моделирования бизнес-процессов BPMN и ее применение при проектировании автоматизированных систем.: Молодежный научно-технический вестник. – Электронный журнал.: Изд. ФГБОУ ВПО «МГТУ им. Н.Э. Баумана». Эл. No. ФС77-51038.

- Бехтерев С. Майнд-менеджмент. Решение бизнес-задач с помощью интеллект-карт. – М.: «Альпина Паблишер», 2011, 312 с.

- Головичнер М Н. – Проектирование информационных систем. Методические указания по подготовке к государственному экзамену, Томск, 2009., 110 с.

- Коцюба И.Ю., Чунаков А.В., Шишков А.Н. – Основы проектирования информационных систем. Учебное пособие. – СПб: Университет ИТМО, 2015. – 206 с.

- Маклаков С. В. - ERWin и BPWin. CASE-средства разработки информационных систем. М., 1999

- Нотация BPMN. Электронный ресурс: [Режим доступа]: http://bpmsoft.org/bpmn/

- Самуйлов К.Е., Серебренникова Н.В., Чукарин А.В., Яркина Н.В. «Основы формальных методов описания бизнес-процессов»: Учеб. пособие. – М.: РУДН, 2008. – 130 с.: ил.

- ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 06.12.2011 N 402-ФЗ (РЕД. ОТ 28.06.2013 С ИЗМЕНЕНИЯМИ, ВСТУПИВШИМИ В СИЛУ 30.06.2013) "О БУХГАЛТЕРСКОМ УЧЕТЕ"

- Orientsoft. Software development & Business consulting. Функциональное моделирование на базе IDEF0. Учебный курс – Минск: 2002 – 35с.

- Сортировка данных в массиве. Оценка эффективности метода (Архитектура программы)

- Построение организационных структур («Сибметалл-Омск»)

- Образ «Я» в сознании подростка (Экспериментальное ᅟизучение)

- Задачи оперативно-розыскной деятельности (Оперативно-розыскная деятельность и ее роль в раскрытии преступлений)

- Сетевые операционные системы (Обзор сетевых операционных систем)

- Применение процессного подхода для оптимизации бизнес-процессов (ВНЕДРЕНИЕ ПРОЦЕССНОГО ПОДХОДА)

- Рынок ценных бумаг ( Международный рынок ценных бумаг)

- Корпоративная культура организации: теоретические аспекты

- Защита права собственности (Общее понятие права собственности и ее защиты)

- «Роль мотивации в поведении организации.»

- Финансы акционерных обществ (АО «Транснефть»)

- Функции налогового учета (ООО «Фриз»)