Функции налогового учета (ООО «Фриз»)

Содержание:

Введение

Актуальность темы исследования. Эффективность применения различных систем налогообложения зависит от возможности применения того или иного режима налогообложения, от того, какие расходы и в каком размере субъект предпринимательства может учитывать при расчете налоговой базы.

Как известно, налогообложение является важнейшей составной частью финансовой политики. В течение многих столетий в цивилизованных странах основной формой мобилизации денежных средств для доходной части бюджета выступают налоги, то есть обязательные денежные сборы, взимаемые органами власти с физических и юридических лиц.

Сегодняшняя налоговая политика и налоговый учет формируются в кризисной обстановке, нестабильность экономической и политической ситуации ослабляет налоговую дисциплину, снижает ее эффективность. Особое значение имеют функции налогового учета.

Целью данной работы является рассмотрение функций налогового учета.

Для достижения поставленной цели в работе были решены следующие задачи:

- рассмотрены теоретические основы функционирования налогового учета предприятия;

- проведен анализ налогового учета ООО «Фриз»;

- разработаны мероприятия по совершенствованию налогового учета ООО «Фриз».

Объектом исследования является налоговый учет предприятия ООО «Фриз», г. Москва.

Предмет исследования – особенности функций налогового учета.

Исследования вопросов налогообложения представлены в работах многих авторов, среди которых можно выделить: М. Д. Абрамова, Д. Ю. Акулинина, С. В. Барулина, А. В. Брызгалина, И. В. Горского, А. З. Дадашева, Е. Н. Евстигнеева, Е. Замирович, И. И. Лаптева, В. Кашина, Е. А. Кирову, Н. Кокорева, М. И. Литвина, Д. Ю. Мельника, Т. К. Островенко, О. Ф. Пасько, А. В. Трошина, Н. В. Щеглову, В. А. Щербакова, Т. Юткину и других. Теоретической и методологической основой исследования являются труды отечественных экономистов, нормативно-правовые документы, публикации в специализированных периодических изданиях, инструктивные и справочные данные; практические материалы предприятия ООО «Фриз».

Методологической базой исследования, проведенного в данной работе, стали системный и сравнительный анализ, анализ причинно-следственных связей, наблюдение, сравнение и группировка, а также использование индуктивного и дедуктивного методов научного познания.

Структура исследования. Работа состоит из введения, двух глав, заключения, списка использованных источников.

Глава 1. Теоретические основы функционирования налогового учета предприятия

1.1. Сущность и принципы налогового учета

Налоговый учет - это система сбора и обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с требованиями Налогового кодекса Российской Федерации (статья 313 Налогового кодекса Российской Федерации[1]).

Налогоплательщики самостоятельно разрабатывают систему налогового учета в учетной политике для целей налогообложения.

Цель налогового учета определяется интересами пользователей информации. Пользователи информации, функционирующей в системе налогового учета, делятся на две основные группы[2]:

1) внешний;

2) внутренний.

Внутренним пользователем информации является администрация организации[3]. Согласно налоговым отчетам, внутренние пользователи могут анализировать непроизводственные расходы, которые в соответствии с требованиями налогового законодательства не учитываются для целей налогообложения (например, расходы на любые виды вознаграждения, предоставляемые руководству или работникам, кроме вознаграждения, выплачиваемого на основании трудовых договоров, материальной помощи и других). Сокращая такие расходы, можно оптимизировать налогооблагаемую прибыль[4].

Внешними пользователями информации являются, прежде всего, налоговые службы и налоговые консультанты. Налоговым органам следует оценить правильность функционирования налоговой базы, налоговые расчеты, следить за поступлением налогов в бюджет. Консультанты по налоговым вопросам предоставляют рекомендации по минимизации налоговых платежей, определяют направление налоговой политики организации[5].

Принимая во внимание потребности пользователей информации, цели налогового учета[6]:

1) функционирование полной и достоверной информации о размерах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчетного (налогового) периода;

2) предоставление информации внутренним и внешним пользователям для проверки правильности, полноты и своевременности расчета и уплаты налогов в бюджет;

3) предоставление внутренним пользователям информации, которая сводит к минимуму их налоговые риски и оптимизирует налоги.

Средством достижения целей налогового учета является группировка данных из первичных документов. Налоговый учет состоит только из этапа обобщения информации. Сбор и регистрация информации через ее документацию осуществляется в системе учета.

Данные налогового учета должны отражать[7]:

1) порядок функционирования доходов и расходов;

2) порядок определения доли расходов, отраженных для целей налогообложения в текущем отчетном (налоговом) периоде;

3) размер остатка расходов, подлежащих начислению на расходы в следующий отчетный (налоговый) период;

4) порядок функционирования объема созданных резервов;

5) сумма задолженности по расчетам с бюджетом по налогу.

Данные налогового учета не отражаются на счетах бухгалтерского учета[8] (статья 314 Налогового кодекса Российской Федерации[9]).

Согласно ст. 313 Налогового кодекса подтверждены данные налогового учета[10]:

- первичные бухгалтерские документы, в том числе свидетельство бухгалтера;

- аналитические налоговые учетные регистры;

- расчет налоговой базы.

Объектами налогового учета являются доходы и расходы организации, которые учитываются для целей налогообложения. При сравнении доходов и расходов определяется прибыль или убыток. Согласно ст. 247 Налогового кодекса Российской Федерации полученные доходы признаются доходами, уменьшенными на сумму понесенных расходов. В то же время расходы на налогообложение подразделяются на расходы, которые учитываются в текущем отчетном периоде, и расходы, которые учитываются в будущих периодах. Задача налогового учета заключается в определении доли расходов, которые учитываются для целей налогообложения в текущем периоде[11].

Одной из основных задач налогового учета является определение суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определенную дату.

Субъектом налогового учета являются производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика есть обязательства по исчислению и уплате налогов.

В главе 25 Налогового кодекса Российской Федерации отражены следующие принципы налогового учета[12]:

- принцип денежного измерения;

- принцип разделения собственности;

- принцип непрерывности организации;

- принцип временной определенности фактов хозяйственной деятельности;

- принцип последовательности применения норм и правил налогового учета;

- принцип единообразного признания доходов и расходов.

Принцип денежного измерения формируется в ст. 249 и 252 Налогового кодекса. Согласно ст. 249 Налогового кодекса Российской Федерации[13] поступления от продажи определяются на основе всех поступлений, связанных с расчетами за проданные товары или имущественные права, выраженные в денежной и натуральной форме. Как следует из ст. 252 Налогового кодекса Российской Федерации под обоснованными издержками понимаются экономически обоснованные издержки, оценка которых выражается в денежной форме[14].

Амортизируемое имущество признается, результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности, принадлежащие налогоплательщику.

В соответствии с принципом непрерывности деятельности организации бухгалтерский учет должен постоянно поддерживаться с момента его регистрации в качестве юридического лица до его реорганизации или ликвидации. Этот принцип используется при определении процедуры расчета амортизации имущества. Амортизация имущества начисляется только в период действия организации и прекращается, когда она ликвидируется или реорганизуется[15].

Доминирует принцип временной достоверности фактов экономической деятельности. Согласно ст. 271 Налогового кодекса, доходы отражаются в отчетном (налоговом) периоде, в котором они произошли, независимо от фактического получения средств, другого имущества или имущественных прав (принцип начисления). В соответствии со ст. 272 Налогового кодекса Российской Федерации, расходы, принимаемые для целей налогообложения, признаются таковыми в отчетный (налоговый) период, к которому они относятся, независимо от времени фактической оплаты денежных средств или иного способа оплаты[16].

Ст. 313 Налогового кодекса[17] устанавливает принцип согласованности в применении правил и положений налогового учета, согласно которым правила и положения должны применяться последовательно от одного налогового периода к другому. Этот принцип применяется ко всем объектам налогового учета.

Принцип единообразного признания доходов и расходов отражен в ст. 271 и 272 Налогового кодекса. Этот принцип предполагает отражение расходов на налогообложение расходов за тот же отчетный период, что и доходы, по которым они были понесены[18].

Таким образом, налоговый учет предназначен для обеспечения того, чтобы налогоплательщик мог правильно рассчитать свои налоговые обязательства. В конце концов, порядок исчисления и уплаты налогов, сборов и страховых премий определяется правилами бухгалтерского учета, а не бухгалтерским учетом и налоговым учетом.

1.2. Налоговый учет как функция налогообложения, функции налогового учета

Формы аналитических регистров налогового учета для определения налоговой базы, которые являются документами для налогового учета, должны содержать следующие реквизиты[19]:

- имя регистра;

- период (дата) компиляции;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- знание экономических операций;

- подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

Налогоплательщики рассчитывают налоговую базу по результатам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет - это система сбора, обобщения, учета и обработки экономической и финансовой информации, необходимой для определения налоговой базы по налогам, основанной на данных первичных документов, сгруппированных в порядке, предусмотренном Налоговым кодексом[20].

Субъектом налогового учета в обобщенной форме является производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика есть обязательства по исчислению и уплате (удержанию) налога[21].

Налоговый учет осуществляется с целью получения полной и достоверной информации об учете целей налогообложения для деловых операций, осуществляемых налогоплательщиком в течение отчетного (налогового) периода, а также предоставления информации внутренним и внешним пользователям для контроля точности расчет, полнота и своевременность расчета и оплаты в налоговом бюджете[22].

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа согласованности в применении норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утвержденной соответствующим приказом (распоряжением) руководителя. Налоговые и другие органы не имеют права устанавливать обязательные формы налогового учета для налогоплательщиков[23].

Изменение в учете определенных деловых операций и (или) объектов для целей налогообложения осуществляется налогоплательщиком в случае внесения изменений в законодательство о налогах и сборах или используемых методах учета. Решение об изменении учетной политики для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, и когда в законодательство о налогах и сборах вносятся поправки, не ранее даты вступления в силу изменений норм говорится в законодательстве.

В случае, когда налогоплательщик начал осуществлять новые виды деятельности, он также должен определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения в налоговых целях этих видов деятельности[24].

Содержание данных налогового учета (включая данные первичных документов) является налоговой тайной. Лица, имеющие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. Для его раскрытия они несут ответственность, установленную применимым законодательством.

Ведение налогового учета может быть поручено[25]:

- непосредственно налогоплательщику,

- для лиц, которые в соответствии с налоговым законодательством обязаны выполнять расчет налога (например, налоговые агенты).

Подтверждение данных налогового учета[26]:

- первичные бухгалтерские документы (в том числе свидетельство бухгалтера);

- аналитические налоговые учетные регистры;

- расчет налоговой базы.

В качестве функций налогового учета можно выделить следующие[27]:

1. Фискальная функция налогового учета.

С помощью налогового учета реализуется задача поступления доходов в бюджет.

Многие положения актов о сборе налогов устанавливают режим, при котором получение необходимой информации для расчета требует определенных расчетов, которые непосредственно не вытекают из окончательных учетных данных, построенных на его принципах.

Таким образом, организация должна учитывать стоимость производства всех затрат и затрат, связанных с ее производством и продажей. Данные о себестоимости продукции формируются путем ведения бухгалтерского учета. Однако государство, исходя из своих фискальных интересов и налоговых отчетов в определенные периоды, посредством налогового учета может ограничивать максимальные суммы определенных расходов, включенных в себестоимость для целей налогообложения, или переводить их в следующие налоговые периоды.

2. Контрольная функция налогового учета[28].

Современное налогообложение представляет собой довольно сложный процесс расчета соответствующих налоговых индикаторов, таких как объект налогообложения, налогооблагаемая база, льготы и т.д. В то же время большинство учетных форм формировались в то время, когда проблемы налогообложения не считалось приоритетом многих организаций.

В этих условиях «консервативный» учет в системе динамично развивающегося налогообложения начинает действовать как тормоз для точного расчета многих налоговых индикаторов. Таким образом, налоговый учет позволяет налоговым органам через установленные формы налогового учета осуществлять более эффективный контроль и надзор за исполнением налогоплательщиками своих налоговых обязательств[29].

3. Функция «невмешательства» в системе учета. Согласно действующему законодательству, основными задачами бухгалтерского учета являются функционирование полной и достоверной информации о деятельности организации и ее имущественной позиции, которая необходима внутренним пользователям финансовой отчетности; предоставление информации, необходимой для внутренних и внешних пользователей финансовой отчетности для контроля за соблюдением законодательства Российской Федерации, когда организация проводит экономические операции и их целесообразность; наличие и перемещение имущества и обязательств; использование материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормами и оценками; предотвращение негативных результатов экономической деятельности организации и выявление внутрихозяйственных резервов для обеспечения ее финансовой стабильности (Закон Российской Федерации «О бухгалтерском учете»[30]). Однако введение налогового учета позволяет сохранить основные принципы бухгалтерского учета, обеспечить выполнение его основных задач, прекратить искажать данные о реальном финансовом состоянии организации в пользу фискальной политики государства[31].

Итак, к функциям налогового счета можно отнести[32]:

- фискальная. С помощью налогового учета реализуются государственные задачи по заполнению бюджета;

- невмешательство в систему учета. Внедрение налогового учета позволяет поддерживать основные принципы налогового учета, обеспечивать выполнение его основных задач, предотвращать искажение данных о реальном финансовом состоянии предприятия в пользу фискальной политики государства[33];

- контрольная. Налоговый учет позволяет налоговым органам через установленные формы налогового учета осуществлять более эффективный контроль за исполнением налогоплательщиками налоговых обязательств;

Таким образом, действующее законодательство о бухгалтерском учете и отчетности регулирует процедуры учета только для юридических лиц, но состав субъектов и организаций налогоплательщиков, которые обязаны вести бухгалтерский учет, не совпадает. В то же время налоговый учет позволяет собирать и обрабатывать необходимую налоговую информацию для правильного расчета налоговых обязательств для физических лиц, которые не обязаны вести бухгалтерский учет в соответствии с действующим законодательством. Например, налоговые агенты-организации ведут налоговую учетную запись данных о доходах физических лиц - сотрудников организации.

Глава 2. Анализ налогового учета предприятия ООО «Фриз»

2.1. Характеристика предприятия

Общество с ограниченной ответственностью «Фриз» работает в сфере строительных услуг. Это относительно молодая компания, которая работает на строительном рынке г. Москвы края около 3 лет. Целью деятельности общества является расширение рынка услуг, создание рабочих мест, извлечение максимальной прибыли.

Предприятие является хозяйствующим субъектом, обладающим правами юридического лица по законодательству РФ, имеет самостоятельный баланс. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за её пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Юридический адрес предприятия: Москва, Дмитровское шоссе, 9а, стр. 5[34].

Компания «Фриз» оказывает широкий спектр услуг:

- алмазное сверление, пиление бетона, кирпича, камня;

- демонтажные работы;

- шлифовка бетона;

- строительные работы любой сложности (строительство бань, коттеджей)

- общестроительные работы (отделка помещений);

- производство металлоконструкций;

- промышленная покраска.

При выполнении работ по алмазной резке компанией используется современное оборудование торговой марки Husqvama - крупнейшего в мире шведского производителя инструментов для резки камня и для строительной промышленности. Все работы выполняются высококлассными специалистами с применением современного технологичного оборудования качественно и в установленные сроки.

ООО «Фриз» является членом Некоммерческого Партнерства по содействию регламентации деятельности в области строительства, реконструкции и капитального ремонта (НПРиКРстрой), саморегулируемой организацией, основанной на членстве лиц, осуществляющих строительство.

Предприятие также имеет Свидетельство о допуске к работам, которые оказывают влияние на безопасность особо опасных, технически сложных, уникальных и других объектов капитального строительства при выполнении работ по строительству, реконструкции, капитальному ремонту.

Прибыль от деятельности предприятия используется на возмещение материальных затрат, осуществление обязательных платежей и отчислений (уплату налогов, оплату труда работников предприятия и т.д.). Оставшаяся в распоряжении предприятия чистая прибыль направляется на развитие и расширение фирмы и другие цели по усмотрению участников. Согласно п. 11.1. Устава предприятия, часть чистой прибыли раз в год может распределяться между его участниками пропорционально их долям в уставном капитале[35].

Отношения работников и предприятия возникает на условиях трудовых договоров.

Прекращение работы предприятия может осуществляться путем его ликвидации, либо реорганизации на условиях и в порядке, предусмотренных законодательством.

Высшим должностным лицом предприятия является Директор. Он действует от имени предприятия, представляет его интересы, распоряжается имуществом предприятия, установленных действующим законодательством и заключенным с ним контрактом, заключает договоры, в том числе - трудовые, выдает доверенности, открывает в банках расчетный и другие счета, пользуется правом распоряжения средствами, утверждает штаты, издает приказы, дает указания обязательные для всех сотрудников предприятия.

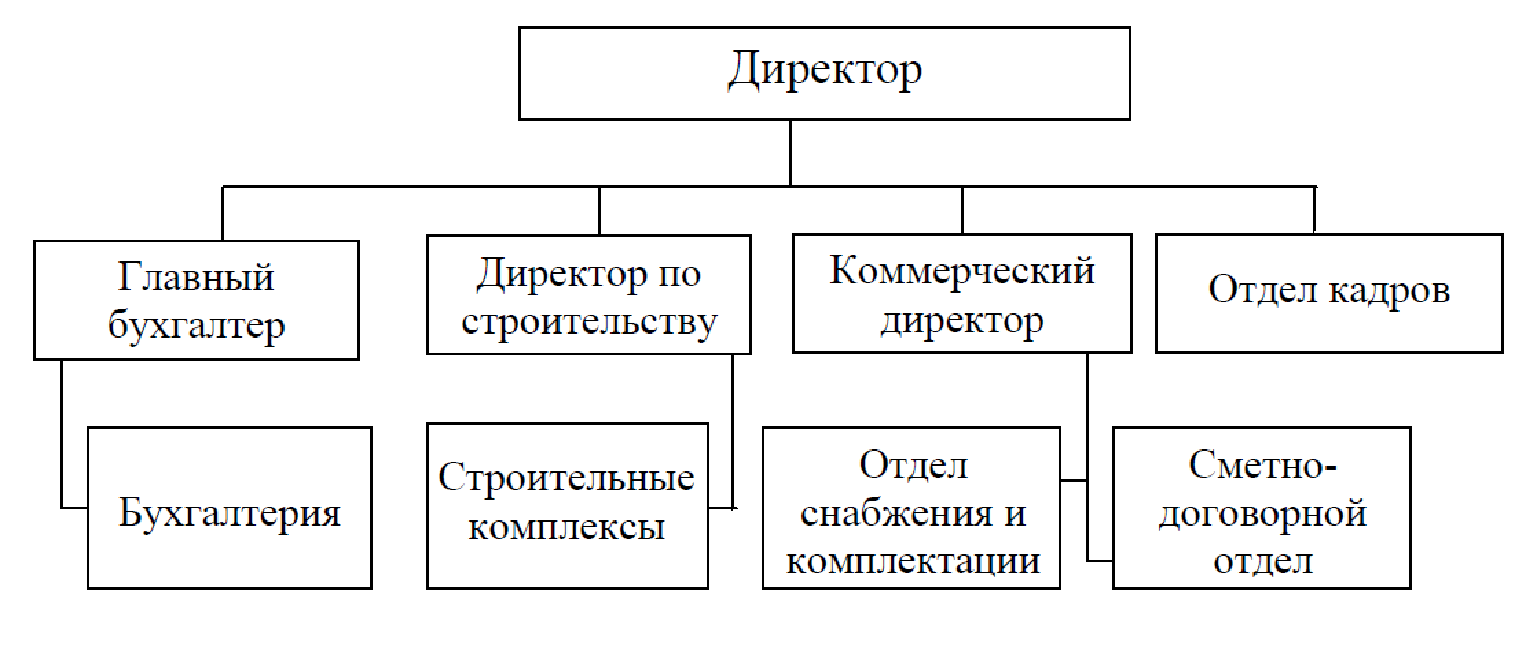

Организационная структура предприятия представлена на рисунке 1.

Рис. 1 Организационная структура ООО «Фриз»

Источник: Отчетные данные ООО «Фриз» за 2015-2017 гг.

Главный бухгалтер - начальник отдела бухгалтерии, в котором также осуществляются некоторые функции планирования. Он несёт ответственность за функционирования учётной политики, ведение бухгалтерского учёта и функционирование финансовой отчётности. Распоряжения главного бухгалтера, касающиеся оформления хозяйственных операций и предоставление в бухгалтерию соответствующей информации и документов, являются обязательными для всех работников хозяйствующего субъекта. Главный бухгалтер обязан обеспечивать соответствие хозяйственных операций предприятия действующему законодательству РФ.

Директор по строительству, осуществляет свои полномочия согласно распоряжениям вышестоящего руководства и ответственен за работы, связанные с малоэтажным строительством и всеми видами работ, осуществляемых на строительных объектах. В его обязанности входит организация и контроль работ собственных и субподрядных подразделений в соответствии с графиком производства работ, непосредственная работа с заказчиком на объектах, оперативное управление производственным процессом на всех его стадиях. Он также определяет техническую политику, перспективы развития организации и пути реализации комплексных программ по совершенствованию, реконструкции и техническому перевооружению действующего производства. Обеспечивает постоянное повышение уровня технической подготовки производства, его эффективности и сокращение материальных, финансовых и трудовых затрат на производство продукции и работ (услуг), высокое их качество, надежность и долговечность в соответствии с государственными стандартами, техническими условиями и требованиями технической эстетики, рациональное использование производственных фондов и всех видов ресурсов. Руководит разработкой перспективных планов развития организации[36].

Коммерческий директор отвечает за разработку коммерческой стратегии предприятия. Также осуществляет работу с поставщиками компании, формирует ценовую политику и разрабатывает систему скидок. Стремиться минимизировать затраты компании. Осуществляет руководство отдела снабжения и комплектации и сметно-договорного.

Отдела кадров, во главе с руководителем отдела, подчиняется Директору предприятия и осуществляет работу с персоналом и подбор кадров непосредственно. Отдел кадров - это совокупность содержательных, организационных мер и шагов, которые направлены на результативное использование профессиональных навыков и способностей каждого из работников в реализации цели предприятия. Необходимыми действиями отдела кадров является официальное оформление трудовых отношений, записи фактов трудовой деятельности, а также ведение учета кадров.

Все отделы предприятия находятся в тесной взаимосвязи.

Организационная структура предприятия строится по принципу подчинения нижестоящего органа вышестоящему. Данная структура относится к линейно-функциональному типу, который характеризуется разделением деятельности линейных и функциональных звеньев и усилением координации и функционирования в процессе осуществления управленческой деятельности.

Свою деятельность компания «Фриз» осуществляет на территории г. Москвы и ближайших окрестностей. Поэтому клиентами предприятия являются физические и юридические лица, находящиеся на данной территории.

2.2. Анализ динамики и структуры налогов, уплачиваемых предприятием

ООО «Фриз» находится на общем режиме налогообложения и уплачивает следующие налоги и сборы, представленные в таблице 1. Специальными налоговыми режимами предприятие не пользуется.

Таблица 1

Виды налогов, уплачиваемые ООО «Фриз»

|

№ |

Федеральные налоги |

Региональные налоги |

|

1 |

НДС |

Налог на имущество организации |

|

2 |

Налог на прибыль организаций |

|

|

3 |

НДФЛ |

|

|

4 |

Страховые взносы |

Таблица составлена по: Отчетные данные ООО «Фриз» за 2015-2017 гг.

ООО «Фриз» является плательщиком налога на добавленную стоимость (НДС).

Налог на добавленную стоимость представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях производства и реализации от сырья до предметов потребления. НДС определяется как разница между реализованной продукцией и стоимостью материальных затрат, отнесенных на себестоимость. Объектом налогообложения признается: реализация товаров, работ, услуг. Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, общая сумма налога. Данный налог 100 %-но зачисляется в федеральный бюджет[37].

Общество не осуществляет операций, облагаемых НДС по ставкам отличным от 18%. В случае возникновения такого рода операций, организовать раздельный учет в разрезе видов деятельности (ст. 164 Налогового кодекса РФ). Налоговая декларация по налогу на добавленную стоимость представляется предприятием в налоговые органы по месту своего учета в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Сумма НДС, подлежащего уплате в бюджет рассчитывается, как разница между НДС, начисленным с объема реализации продукции и НДС, предъявленным поставщиками и подрядчиками за приобретенные ценности. Динамика платежей по НДС предприятия представлена в таблице 2.

Таблица 2

Расчет платежей по НДС ООО «Фриз»

|

Показатель |

Сумма, тыс. руб. |

Абсолютное изменение, (+, -) |

Темп рост,% |

||

|

2015г. |

2016г. |

2017г. |

|||

|

1. Доход от реализации, тыс. руб. |

13754 |

12490 |

18735 |

4981 |

136,2 |

|

2. НДС исчисленный, тыс. руб. |

2098 |

1905 |

2858 |

760 |

136,2 |

|

3. НДС, уплаченный поставщикам в качестве налогового вычета, тыс. руб. |

964 |

1121 |

1253 |

289 |

130,0 |

|

4. Сумма НДС к уплате, тыс. руб. |

1134 |

784 |

1605 |

471 |

141,5 |

Таблица составлена по: Отчетные данные ООО «Фриз» за 2015-2017 гг.

В результате увеличения суммы доходов от реализации на 4981 тыс. руб. или 36,2% за анализируемый период, сумма налога на добавленную стоимость выросла на 471 тыс. руб. или 41,5%. При этом НДС исчисленный в 2017 году вырос на 760 тыс. руб. (36,2%), а сумма НДС, уплачиваемого поставщикам в качестве налогового вычета всего на 289 тыс. руб. (30%). Предприятие наращивает хозяйственный оборот, что является позитивным моментом, соответственно происходит рост налоговых платежей.

Согласно налоговой декларации предприятия налог на прибыль за 2015-2017гг. представлен в таблице 3.

Таблица 3

Динамика платежей по налогу на прибыль предприятия

|

Показатель |

Сумма, тыс. руб. |

Абсолютное изменение, (+, -) |

Темп роста,% |

||

|

2015 год |

2016 год |

2017 год |

|||

|

1. Доход (выручка): |

11656 |

10585 |

15877 |

4221 |

136,2 |

|

-от реализации |

11656 |

10585 |

15877 |

4221 |

136,2 |

|

-внереализационный |

— |

— |

— |

— |

— |

|

2. Расходы: |

10875 |

9893 |

14471 |

3596 |

133,1 |

|

-прямые |

10629 |

9773 |

14317 |

3688 |

134,7 |

|

-косвенные |

246 |

120 |

154 |

-92 |

62,6 |

|

3. Прибыль |

781 |

692 |

1406 |

625 |

180,0 |

|

4. Налог на прибыль |

156 |

138 |

281,2 |

125,2 |

180,3 |

Таблица составлена по: Отчетные данные ООО «Фриз» за 2015-2017 гг.

Выручка от реализации продукции предприятием выросла на 4221 тыс. руб. (36,2%). При этом расходы ООО «Фриз» также выросли: на 3596 тыс. руб. (33,1%) за анализируемый период. Рост расходов обусловлен в основном увеличением прямых расходов на 3688 тыс. руб. (34,7%). По косвенным расходам наблюдается сокращение на 92 тыс. руб. (37,4%). Таким образом, прибыль предприятия выросла на 625 тыс. руб. или 80%. Практически на этот же процент выросла и сумма налога на прибыль (80,3%) и составила в 2017 году 281,2 тыс. руб. Рост налога за 2015-2017 год составил 125,2 тыс. руб.

Исполнение ООО «Фриз» обязанности по исчислению и уплате налога на имущество организаций осуществляется в соответствии с главой 30 НК РФ.

Годовая динамика платежей по налогу на имущество представлена в таблице 4.

Таблица 4

Налог на имущество предприятия, руб.

|

Показатель |

2015 год |

2016 год |

2017 год |

Абсолютное отклонение, (+, -) |

Темп роста, % |

|

Среднегодовая стоимость имущества |

326000 |

795154 |

686154 |

360154 |

210,5 |

|

Сумма налога |

7172 |

17493 |

15095 |

7923 |

210,5 |

Таблица составлена по: Отчетные данные ООО «Фриз» за 2015-2017 гг.

В результате применения линейного метода амортизации по основным средствам происходит снижение остаточной стоимости основных средств предприятия. Тем не менее, в результате приобретения имущества в 2016 году, среднегодовая стоимость имущества за 2015-2017гг увеличивается на 360 тыс. руб. или в 2,1 раза. В результате налог на имущество увеличивается за исследуемый период на 7923 руб. или 210,5%. В отчетном периоде (2017 год) ООО «Фриз» не приобретает новое имущество.

Рассмотрим налог на доходы физических лиц. Данному налогу посвящена глава 23 Налогового кодекса РФ. Согласно ст.209 НК РФ объектом налогообложения для физических лиц, являющихся налоговыми резидентами Российской Федерации является доход, полученный налогоплательщиком от источников в Российской Федерации и (или) от источников за пределами Российской Федерации. Согласно ст.216 налоговым периодом признается календарный год[38].

Налог должны рассчитывать и перечислять в бюджет: фирмы и предприниматели с доходов своих работников и других лиц, которым они выплачивают доходы; предприниматели со своих доходов.

Выплачивая доходы тем или иным лицам, ООО «Фриз» обязано удержать налог с суммы дохода и перечислить его в бюджет. Налог удерживается непосредственно из суммы выплаченного дохода. Налогообложение производится по ставке 13%. Произведем расчет налога за декабрь месяц 2017 года в таблице 5.

Таблица 5

Расчет НДФЛ по офису предприятию за декабрь месяц 2017 года

|

№ |

ФИО |

Должность |

Оклад, руб. |

Зар. плата с учетом районного коэффициента, руб. |

НДФЛ, руб. |

|

1 |

Трифонова Е.С. |

Директор |

18 050 |

23 465 |

3 050 |

|

2 |

Дмитриев И.С. |

Коммерческий директор |

17 000 |

22 100 |

2 873 |

|

3 |

Кокоуров П.Н. |

Директор по строительству |

16 500 |

21 450 |

2 789 |

|

4 |

Швец М.С. |

Главный бухгалтер |

16 000 |

20 800 |

2 704 |

|

5 |

Астапова О.С. |

Бухгалтер материальной группы |

15 000 |

19 500 |

2 535 |

|

6 |

Попова О.Л. |

Бухгалтер по расчетам |

15 000 |

19 500 |

2 535 |

|

7 |

Сергеева С.К. |

Тачальник отдела кадров |

14 000 |

18 200 |

2 366 |

|

8 |

Степанова С.К. |

Сметчик |

15 000 |

19 500 |

2 535 |

|

9 |

Кононова О.С. |

Юрист |

15 500 |

20 150 |

2 620 |

|

10 |

Смирнова Н.П. |

Снабженец |

14 000 |

18 200 |

2 366 |

|

Итого |

156 050 |

202 865 |

26 372 |

||

Таблица составлена по: Отчетные данные ООО «Фриз» за 2015-2017 гг.

В ООО «Фриз» в зависимости от заминаемой должности заработная плата работников дифференцируется. Самый большой оклад назначен директору предприятия. Средние затраты в месяц на заработную плату работников составляют 350 тыс. руб. При этом общая сумма НДФЛ равна 45,5 тыс. руб.

ООО «Фриз» исчисляет и перечисляет налог на доходы физических лиц в бюджет как налоговый агент.

Произведем расчет страховых взносов в Пенсионный РФ, фонд социального страхования РФ, федеральный фонд обязательного медицинского страхования за тот же месяц в таблице 6.

Таблица 6

Расчет страховых взносов по офису предприятию за декабрь месяц 2017 года

|

№ |

ФИО |

Заработная плата с учетом районного и северного коэффициентов |

Страховые взносы |

||

|

Пенсионный фонд РФ (22%) |

Фонд социального страхования РФ (2,9%) |

Федеральный фонд обязательного медицинского страхования (5,1%) |

|||

|

1 |

Трифонова Е.С. |

28 880 |

6 354 |

838 |

1 473 |

|

2 |

Дмитриев И.С. |

27 200 |

5 984 |

789 |

1 387 |

|

3 |

Кокоуров П.Н. |

26 400 |

5 808 |

766 |

1 346 |

|

4 |

Швец М.С. |

25 600 |

5 632 |

742 |

1 306 |

|

5 |

Астапова О.С. |

24 000 |

5 280 |

696 |

1 224 |

|

6 |

Попова О.Л. |

24 000 |

5 280 |

696 |

1 224 |

|

7 |

Сергеева С.К. |

22 400 |

4 928 |

650 |

1 142 |

|

8 |

Степанова С.К. |

24 000 |

5 280 |

696 |

1 224 |

|

9 |

Кононова О.С. |

24 800 |

5 456 |

719 |

1 265 |

|

10 |

Смирнова Н.П. |

22 400 |

4 928 |

650 |

1 142 |

|

ИТОГО: |

249 680 |

54 930 |

7 241 |

12 734 |

|

Таблица составлена по: Отчетные данные ООО «Фриз» за 2015-2017 гг.

Перечисление в страховые фонды составляет 30% (105 тыс. руб.) от ежемесячного фонда заработной платы (350 тыс. руб.). В пенсионный фонд по данным за декабрь 2017 года начисление составляет 77 тыс. руб., в фонд социального страхования 10,15 тыс. руб., в федеральный фонд обязательного медицинского страхования 17,85 тыс. руб. Динамика годовых платежей по НДФЛ и расчетам по социальному страхованию представлена в таблице 7.

Таблица 7

Динамика платежей по НДФЛ и расчетов по социальному страхованию

|

Показатель |

Сумма, тыс. руб. |

Темп роста, % |

||

|

2015 год |

2016 год |

2017 год |

||

|

База для начисления НДФЛ |

3100 |

3360 |

4200 |

135,5 |

|

НДФЛ |

403 |

436,8 |

546 |

135,5 |

|

База для начисления страховых взносов в пределах установленной предельной величины |

3042 |

3288 |

4144 |

136,2 |

|

Сумма страховых взносов |

912,6 |

986,4 |

1243,2 |

136,2 |

|

Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний |

6,1 |

6,6 |

8,3 |

136,1 |

|

Итого платежи во внебюджетные фонды |

918,7 |

993 |

1251,5 |

136,2 |

Таблица составлена по: Отчетные данные ООО «Фриз» за 2015-2017 гг.

В связи с ростом заработной платы за 2015-2017гг. на 35,5%, суммы начисленные по НДФЛ также возросли на 35,5%, а по платежам во внебюджетные фонды на 36,2%. В результате сумма НДФЛ за 2017 год составила 546 тыс. руб., по взносам на социальное страхование - 1243,2 тыс. руб., взносам от несчастных случаев на производстве и профессиональных заболеваний 8,3 тыс. руб. ООО «Фриз», находясь на общей системе налогообложения является плательщиком налога на добавленную стоимость, налога на прибыль, налога на имущество, а также уплачивает страховые взносы по сотрудникам предприятия и перечисляет НДФЛ как налоговый агент.

2.3. Особенности функционирования налогового учета предприятия

Основные аспекты налогового учета ООО «Фриз» отражены в учетной политике предприятия на 2017 год, закрепленной Приказом по организации от 30 декабря 2016 года №371.

Учетной политикой ООО «Фриз» в своей деятельности руководствуются[39]:

- руководство предприятия;

- работники бухгалтерской службы, отвечающие за своевременное и качественное выполнение всех видов учетных работ и составление достоверной отчетности всех видов;

- другие работники согласно их функционалу.

Учетная политика предприятия для целей налогового учета разработана в соответствии с требованиями Налогового кодекса Российской Федерации. Целью налогового учета ООО «Фриз» признается функционирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налогов.

Налоговый учет ведется в ООО «Фриз» на основе бухгалтерских регистров, дополняемых регистрами налогового учета, формы которых утверждены приказом №309 от 16 октября 2016г.

Главный бухгалтер предприятия несет личную ответственность за достоверность ведения налогового учета в ООО «Фриз».

Исполнение ООО «Фриз» обязанности по исчислению и уплате налога на прибыль организаций осуществляется в соответствии с гл. 25 НК РФ «Налог на прибыль организаций», а также другими законодательными и нормативными правовыми актами РФ.

При исчислении налога на прибыль доходы от реализации товаров (работ, услуг) и внереализационные доходы определяются методом начисления. Руководствуясь положениями ст. 271 НК РФ, признание доходов осуществляется в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления средств.

Для целей налогообложения расходами признаются обоснованные и документально подтвержденные затраты. ООО «Фриз» признает в качестве расходов при исчислении налога на прибыль любые затраты направленные на получение дохода.

Повышенные и пониженные коэффициенты амортизации основных средств в ООО «Фриз» не применяются.

Учет товарно-материальных ценностей[40].

При определении величины материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), ООО «Фриз» использует метод оценки по средней стоимости.

При реализации покупных товаров стоимость приобретения определяется в ООО «Фриз» по средней стоимости.

Функционирование резервов.

Резерв предстоящих расходов на ремонт основных средств в ООО «Фриз» создается в соответствии с приказом №314 предприятия от 30.09.2016г.

Учет прочих доходов и расходов.

Доходы и расходы от сдачи имущества в аренду считаются доходами и расходами, связанными с реализацией прочей деятельности.

Нормируемые расходы включаются в затраты ООО «Фриз» в целях налогообложения прибыли по максимальным нормативам, установленным НК РФ.

Исполнение ООО «Фриз» обязанности по исчислению и уплате налога на добавленную стоимость осуществляется в соответствии с гл. 21 НК РФ «Налог на добавленную стоимость», а также другими законодательными и нормативными правовыми актами.

Организация не осуществляет операций, облагаемых НДС по ставкам отличным от 18%. В случае возникновения такого рода операций будет организован раздельный учет в разрезе видов деятельности согласно ст. 164 НК РФ[41]. Счета-фактуры, выставляемые покупателям, подписываются руководителем и главным бухгалтером ООО «Фриз». Проставление на счетах-фактурах факсимильной подписи указанных должностных лиц не допускается. Организация ведет книгу покупок и продаж, журнал учета счетов-фактур в электронном виде с использованием компьютерной технологии обработки учетной информации, с использованием программного обеспечения «1С Бухгалтерия».

Закреплённая учётная политика применяется с начала создания организации и до момента её ликвидации или реорганизации. Изменения вносятся в двух следующих случаях:

-при изменении применяемых методов учёта;

-при изменениях в законодательстве о налогах и сборах.

В первом случае изменения в учетную политику для целей налогообложения принимаются с начала нового налогового периода, то есть со следующего года. Во втором случае - не ранее момента вступления в силу указанных изменений.

Глава 3. Мероприятия по совершенствованию налогового учета ООО «Фриз»

3.1. Мероприятия по совершенствованию налогового учета

Согласно приказу об учётной политике ООО «Фриз», данная организация уплачивает в бюджет следующие виды налогов: налог на имущество предприятия, НДС, налог на прибыль организации, НДФЛ и страховые взносы.

Для достижения поставленной цели - оптимизации налогового учета, следует минимизировать налоговую нагрузку на предприятие.

Основные возможные способы минимизации налоговой нагрузки предприятия представлены на рисунке 2.

Рис. 2 Мероприятия по совершенствованию налогового учета ООО «Фриз»

Источник: Отчетные данные ООО «Фриз» за 2015-2017 гг.

Рассмотрим для начала налог на добавленную стоимость.

ООО «Фриз» находясь на общей системе налогообложения, предоставляя услуги своим клиентам, должно включать в стоимость налог на добавленную стоимость. Предоставление актов выполненных работ и счетов- фактур по услугам облагаемых НДС очень важно для большинства клиентов (крупных юридических лиц), с которыми сотрудничает ООО «Фриз». Другими словами от отражения НДС в документах зависит сотрудничество. Тем не менее, ООО «Фриз» сотрудничает также с физическими лицами, для которых стоимость налога на добавленную стоимость не является значимой. Таким образом, предприятие может разделить существующие потоки клиентов. Проведем анализ доходов предприятия по клиентам, для которых важен или не важен НДС (таблица 8).

Таблица 8

Анализ доходов ООО «Фриз» по клиентам, плательщикам и неплательщикам НДС за 2017 год

|

Показатель |

Общий доход от реализации за 2017 год, тыс. руб. |

НДС исчисленный, тыс. руб. |

|

Покупатели- плательщики НДС, тыс. руб. |

15 787 |

2 408 |

|

Клиенты, для которых НДС не важен |

2 948 |

450 |

|

ИТОГО: |

18 735 |

2 858 |

Таблица составлена по: Отчетные данные ООО «Фриз» за 2015-2017 гг.

Проведенный анализ показывает, что доход, получаемый ООО «Фриз» от покупателей, для которых НДС не является значительным, составляет по данным за 2016 год около 15,7% с суммой общего дохода в размере 2948 тыс. руб.

Для разграничения потоков доходов предлагается создать предприятие, которое будет находиться на упрощенной системе налогообложения (например, 6% с выручки). В качестве такого предприятия предлагается зарегистрировать ИП Трифонова Е.С.

Снизить налоговое бремя по налогу на имущество организаций ООО «Фриз» может путем уменьшения налоговой базы. Для целей исчисления налога, в качестве налоговой базы принимается остаточная стоимость основных средств, исчисленная в бухгалтерском учете исходя из определенных методов амортизации, закрепленных в учетной политике предприятия.

Согласно учетной политике для целей бухгалтерского учета ООО «Фриз»:

- начисление амортизации по объектам основных средств всех групп производится линейным способом исходя из первоначальной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта[42].

По российскому законодательству организации вправе самостоятельно выбирать метод, которым они будут учитывать амортизацию основных средств. Самым простым считается линейный, но выгоднее и удобнее списывать на износ большую часть затрат на оборудование в первые годы его эксплуатации. Это позволяют делать нелинейные методы, в частности, начисление амортизации способом уменьшаемого остатка. К данному способу применяется коэффициент ускорения, не превышающий 3. Будем использовать коэффициент равным 2 (этот факт нужно отразить в учётной политике). Расчеты сумм амортизационных отчислений нарастающим итогом выше указанными способами начисления амортизации рассмотрим на примере некоторых объектов основных средств (таблица 9).

Формула для расчёта амортизации линейным методом:

А = Стоимость ОС * Норма амортизации / 100%

Формула для расчёта амортизации методом уменьшаемого остатка:

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения / 100%,

где остаточная стоимость - первоначальная стоимость за вычетом начисленной амортизации.

Таблица 9

Пример начисление амортизации в налоговом учете предприятия

|

Способы амортизации |

Информационная панель |

Коммутатор Cisco Catalyst |

||||

|

2016 |

2017 |

Итого |

2016 |

2017 |

Итого |

|

|

1. Линейный |

9 656,64 |

9 656,64 |

19 313,28 |

17 804,64 |

17 804,64 |

35 609,28 |

|

3. Способ уменьшаемого остатка: - коэффициент 2 |

19 313,28 |

6 785,75 |

26 099,03 |

35 609,28 |

25 554,96 |

61 164,24 |

Таблица составлена по: Отчетные данные ООО «Фриз» за 2015-2017 гг.

Данные таблицы 9 свидетельствуют, что быстрее всего объекты основных средств самортизируются при методе уменьшаемого остатка с коэффициентом ускорения 2.

Остаток недоамортизированной стоимости зависит от срока полезного использования и коэффициента. Чем меньше срок или чем больше коэффициент, тем меньше недоамортизированная сумма.

Таким образом, начисляя амортизацию способом уменьшаемого остатка с коэффициентом 2, ООО «Фриз» тем самым уменьшит остаточную стоимость (первоначальная стоимость - амортизация) имущества предприятия и, следовательно, уменьшит налоговую базу по налогу на имущество. К тому же ООО «Фриз» путем более активного использования механизма амортизационных отчислений позволяет им стать мощным катализатором развития предприятия за счет обновления основных фондов через превращение их из источника восстановления изношенных фондов в источник расширенного воспроизводства.

3.2. Функциональное снижение налоговой нагрузки ООО «Фриз»

Рассмотрим возможность снижения налоговой нагрузки ООО «Фриз» на налог на прибыль предприятия.

В соответствии с учетной политикой для целей налогообложения ООО «Фриз» использует линейный метод расчета амортизации для всех основных фондов.

В соответствии с законодательством в налоговой учетной организации может быть выбран один из двух методов расчета амортизации: линейный или нелинейный (статья 259 Налогового кодекса Российской Федерации)[43].

При применении линейного метода сумма амортизации, начисленная на один месяц по отношению к объекту амортизируемого имущества, определяется как произведение его первоначальной (замещающей) стоимости и скорости амортизации, определенной для данного объекта. В этом случае ставка амортизации для каждого объекта амортизируемого имущества определяется по формуле:

K = (1 / n) x 100%,

где K - коэффициент амортизации в процентах от первоначальной стоимости амортизируемого имущества;

n - полезный ресурс этого объекта амортизируемого имущества.

При применении нелинейного метода сумма амортизации, начисленная в течение одного месяца по отношению к объекту амортизируемого имущества, определяется как произведение остаточной стоимости амортизируемого имущества и нормы амортизации, определенной для данного объекта.

В этом случае норма амортизации амортизируемого имущества определяется по формуле:

K = (2 / n) x 100%,

где K - ставка амортизации в процентах от остаточной стоимости, применяемой к этому объекту амортизируемого имущества; n - полезный ресурс этого объекта.

На первый взгляд может показаться, что с точки зрения налогообложения нелинейный метод обладает неоспоримыми преимуществами. Действительно, за счет увеличения амортизационных отчислений, которые учитываются как расходы, это позволяет уменьшить налоговую базу по подоходному налогу. Однако, выбирая в пользу этого метода, необходимо учитывать, что параллельный учет налоговой и бухгалтерской амортизации основных средств включает дополнительные затраты на рабочую силу.

В то же время следует отметить, что бывают ситуации, когда необходимость использования нелинейного метода расчета амортизации может быть продиктована не только и даже не столько соображениями снижения налоговой нагрузки. Например, если организация сталкивается с задачей накопления источников финансирования капиталовложений. Использование ускоренной амортизации для основных фондов позволит ему генерировать источники для приобретения или строительства новых основных фондов при уменьшении налоговой нагрузки. Кроме того, необходимость применения нелинейного метода учета амортизации может быть вызвана требованием инвесторов повысить надежность бухгалтерского учета и отчетности (например, привести бухгалтерский учет в соответствие с международными стандартами). Следует также отметить, что для определенных групп основных фондов, например, при условии быстрой моральной амортизации (компьютерные технологии и т.д.), начисление амортизации линейным методом не позволяет надежно оценить имущественный и финансовый статус организации[44].

Таким образом, для оптимизации налоговых платежей по подоходному налогу (прибыль = доходы - расходы) ООО «Фриз» должно увеличить расходы, применяя нелинейный метод расчета амортизации основных средств, что приводит к увеличению суммы начисленных амортизации и уменьшения налогооблагаемой прибыли.

ООО «Фриз» также может рекомендовать консолидацию в учетной политике положения, которое налогоплательщик включает в расходы отчетного (налогового) периода так называемую амортизационную премию в размере 10% от первоначальной стоимости основных средств. Это также позволит увеличить состав расходов, учитываемых при определении налоговой базы по налогу на прибыль.

Любая коммерческая организация в ведении экономической деятельности несет издержки, а некоторые из них в определенные периоды времени могут быть весьма значительными. Так, например, если ООО «Фриз» должно ремонтировать основные средства, тогда для его реализации следует выделить достаточные деньги, материальные и трудовые ресурсы, что в конечном итоге приведет к увеличению стоимости услуг и может быть даже к отрицательному финансовому результату, Чтобы избежать таких проблем, как в бухгалтерском, так и в налоговом законодательстве предусматривается возможность функционирования различных резервов. Рассмотрим возможность создания резервов с точки зрения оптимизации налоговых платежей.

При налоговом учете налогоплательщик вправе создавать только резервы, указанные в главе 25 Налогового кодекса Российской Федерации[45]:

- резерв на ремонт основных средств (статья 260, 324 Налогового кодекса Российской Федерации);

- резерв по сомнительным долгам (статья 266 Налогового кодекса Российской Федерации);

- резерв на гарантийный ремонт и гарантийное обслуживание (статья 267 Налогового кодекса Российской Федерации);

- резерв предстоящих расходов, направленных на цели обеспечения социальной защиты инвалидов (ст. 267.1 НК РФ);

- резерв предстоящих расходов на оплату отпусков и на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ).

Создавать резервы в налоговом учете имеют право не все организации, а только те, которые используют при определении налогооблагаемой прибыли метод начисления. К таким организациям относится и ООО «Фриз».

Рассмотрим подробнее конкретный пример возможного способа оптимизации. В качестве такового может выступать заключение гражданско-правовых договоров с индивидуальными предпринимателями. Согласно ч.1 ст.7 Федерального закона от 24.07.2009 №212-ФЗ любые виды гражданско-правовых договоров, заключаемых организацией с индивидуальными предпринимателями, не подлежат обложению страховыми взносами[46].

При этом данные индивидуальные предприниматели, применяющие в своей работе упрощенную систему налогообложения, избавляются от обязательств по уплате налога на доходы физических лиц касательно прибыли, образовавшейся в результате ведения предпринимательской деятельности. Не облагаемыми сбором, являются средства, полученные от выполнения индивидуальным предпринимателем видов деятельности указанных при регистрации внесенных в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП). Прибыль, полученная предпринимателем от сделок, не перечисленных в ЕГРИП, приравнивается к сделкам совершенным физическим лицом и облагается по ставке 13%[47].

Таким образом, переведя часть работников в статус индивидуальных предпринимателей ООО «Фриз» сможет экономить на налоге на доходы физических лиц и социальных взносах. Как уже упоминалось в начале раздела, для уменьшения уплаты налога на добавленную стоимость, предлагалось создать ИП Трифонова Е.С., которое также находясь на упрощенной системе налогообложения, даст возможность экономить и на НДФЛ и соц. взносах. При этом экономия достигается за счет того, что индивидуальные предприниматели уплачивают взносы на свое страхование не из фактического размера дохода, а из минимального размера оплаты труда. Кроме того, индивидуальные предприниматели не уплачивают страховые взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России. Данная схема налоговой оптимизации является абсолютно легальной и как следствие, имеет высокий уровень безопасности, так как возможность ее применения вытекает из норм Федерального закона №212-ФЗ[48].

Заключение

Таким образом, рассматриваемым предприятием является ООО «Фриз», оказывающее строительные услуги на территории г. Москвы.

За 2015-2017гг. предприятие наращивает свой хозяйственный оборот, увеличивает производительность труда и фонд оплаты труда. Предприятие получает прибыль в 2017 году большую, чем в 2015 году. Показатели рентабельности увеличиваются: по прибыли от продаж на 1%, конечной деятельности на 1,7%. Экономические показатели деятельности являются стабильно хорошими.

ООО «Фриз» находится на общем режиме налогообложения и уплачивает: НДС, налог на прибыль, НДФЛ, страховые взносы и налог на имущество.

В результате увеличения суммы доходов от реализации на 4981 тыс. руб. или 36,2% за анализируемый период, сумма налога на добавленную стоимость выросла на 471 тыс. руб. или 41,5%. Прибыль предприятия выросла на 625 тыс. руб. или 80%, на этот же процент выросла и сумма налога на прибыль (80,3%) и составила в 2017 году 281,2 тыс. руб. Налог на имущество вырастает практически в два раза на 7,9 тыс. руб. (110,5%) в результате увеличения среднегодовой стоимости имущества на 360 тыс. руб. В связи с ростом заработной платы на 35,5%, суммы, начисленные по НДФЛ и взносам на социальное страхование также возросли. В результате сумма НДФЛ за 2017 год составила 546 тыс. руб., по платежам во внебюджетные фонды - 1252 тыс. руб.

Учетная политика предприятия составлена как для целей бухгалтерского учета, так и для целей налогового. Налоговый учет предприятия предполагает использование стандартных методов учета.

В качестве способа снижения налогооблагаемой базы по налогу на прибыль будем рассматривать вариант создания резерва по сомнительным долгам. Учетной политикой ООО «Фриз» создание резерва по сомнительным долгам не предусмотрено. Выгоды, которые предприятие получит при реализации данного резерва будут рассмотрены в следующем параграфе.

Рассмотрим возможные способы снижения налоговой нагрузки по НДФЛ и страховым взносам. При этом сразу следует отметить, что рассматриваемые способы идут в некоторой степени в ущерб величины будущей пенсии сотрудников предприятия.

В целях оптимизации налогового учета ООО «Фриз» были предложены мероприятия, направленные на снижения каждого вида налога:

- по налогу на добавленную стоимость предполагается разделить потоки клиентов, для которых важен и не важен НДС и через создание ИП на упрощенной системе налогообложения проводить потоки выручки, не учитывая НДС, а также путем поиска новых поставщиков увеличить сумму НДС, уплачиваемую в качестве налогового вычета;

- по налогу на имущество предполагается уменьшение налоговой базы за счет использования других методов начисления амортизации;

- по налогу на доходы физических лиц и страховых взносов предполагается оптимизация за счет перехода на заключение гражданско-правовых отношений с ИП;

- по налогу на прибыль необходимо уменьшение налоговой базы за счет увеличения расходной части и создания резервов по сомнительным долгам.

Список использованных источников

- Конституция Российской Федерации: Принятая всенародным голосованием 12 декабря 1993 г. // КонсультантПлюс.

- Гражданский кодекс Российской Федерации от 06.12.2007 № 333-ФЗ (с изм., внесенными от 18.07.2009 № 181-ФЗ, от 28.11.2013 № 337-ФЗ, Постановлением Конституционного Суда РФ от 27.06.2014 № 15-П). - Новая волна. - М.: 2015.- 354 с.

- Налоговый кодекс Российской Федерации (с изм. и доп. от 29.06.12 г. № 97 ФЗ). - Новая волна. - М.: 2015. - 357 с.

- Федеральный закон № 402-ФЗ от 06.12.2013 «О бухгалтерском учете» // Бухгалтерский учет. - 2015. - № 1.

- Федеральный закон № 212-ФЗ от 24.07.2009 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» // КонсультантПлюс.

- Васильева, М.В. Анализ эффективности управления финансовым результатом деятельности организаций в целях налогового планирования / М.В. Васильева // Управленческий учет. 2014. N 11. - С. 54-64.

- Гетигежев, Б.О. Оценка необходимости и результатов построения системы налогового планирования на предприятии / Б.О. Гетигежев // Налоги и налогообложение. 2014. N 3. - С. 37-38.

- Дадашев А. З., Кирина Л.С. Налоговое планирование в организации. - М.: Книжный мир, 2015. - 168 с.

- Мельник Д. Ю. Налоговый менеджмент. - М.: Финансы и статистика, 2015. - 352 с.

- Митрофанова И.А. Модернизация механизма налогообложения прибыли хозяйствующих субъектов: дис. канд. экон. наук / И.А. Митрофанова. Волгоград: Волгоградский гос. университет, 2014. - 197 с.

- Митюкова, Э.С. Налоговое планирование: анализ реальных схем: практ. пособие / Э.С. Митюкова. М.: Эксмо-Пресс, 2014. - 288 с.

- Налоги и налоговое право в схемах. / Под ред. А.В. Брызгалина - М.: Аналитика-Пресс, 2014. - 780 с.

- Налоги и налогообложение: учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина, Л.Н. Семыкина; под общ. ред. В.Ф. Тарасовой .¬2-е изд., перераб. и доп.- М. : КноРус, 2014 .- 488 с.

- Новиков А.И., Гаврилова Н.А. Применение отдельных положений законодательных и нормативных актов по налогу на имущество предприятий // Консультант. - 2015. - № 17. - С. 3-6.

- Орлов С.Ю. О проблемах налогового права // Юридический мир. - 2014. - № 11 - 12. - С. 6-7.

- Отчетные данные ООО «Фриз» за 2015-2017 гг.

- Панов Е.Г. История налоговых систем: опыт социально-философского анализа / Е.Г. Панов. - М.: финансовая академия при Правительстве РФ, 2015. - 322 с.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации. - М.: МЦФЭР, 2014. - 455 с.

- Щербаков В.А. Морфологическое моделирование и экономическая оценка налоговой политики предприятия // Проблемы эффективной организации производства и приоритеты инвестиционной политики. Новосибирск, 2015. - С. 370-372.

- Юткина Т.Ф. Налоги и налогообложение: Учебное пособие для студентов вузов - М.: ИНФРА-М, 2014. - 276 с.

-

Налоговый кодекс Российской Федерации (с изм. и доп. от 29.06.12 г. № 97 ФЗ). - Новая волна. - М.: 2015. - 357 с. ↑

-

Васильева, М.В. Анализ эффективности управления финансовым результатом деятельности организаций в целях налогового планирования / М.В. Васильева // Управленческий учет. 2014. N 11. - С. 54-64. ↑

-

Гетигежев, Б.О. Оценка необходимости и результатов построения системы налогового планирования на предприятии / Б.О. Гетигежев // Налоги и налогообложение. 2014. N 3. - С. 37-38. ↑

-

Федеральный закон № 402-ФЗ от 06.12.2013 «О бухгалтерском учете» // Бухгалтерский учет. - 2015. - № 1.

Налоговый кодекс Российской Федерации (с изм. и доп. от 29.06.12 г. № 97 ФЗ). - Новая волна. - М.: 2015. - 357 с. ↑

-

Конституция Российской Федерации: Принятая всенародным голосованием 12 декабря 1993 г. // КонсультантПлюс ↑

-

Дадашев А. З., Кирина Л.С. Налоговое планирование в организации. - М.: Книжный мир, 2015. - 168 с. ↑

-

Федеральный закон № 402-ФЗ от 06.12.2013 «О бухгалтерском учете» // Бухгалтерский учет. - 2015. - № 1. ↑

-

Налоговый кодекс Российской Федерации (с изм. и доп. от 29.06.12 г. № 97 ФЗ). - Новая волна. - М.: 2015. - 357 с. ↑

-

Мельник Д. Ю. Налоговый менеджмент. - М.:Финансы и статистика, 2015. - 352 с. ↑

-

Федеральный закон № 402-ФЗ от 06.12.2013 «О бухгалтерском учете» // Бухгалтерский учет. - 2015. - № 1. ↑

-

Налоговый кодекс Российской Федерации (с изм. и доп. от 29.06.12 г. № 97 ФЗ). - Новая волна. - М.: 2015. - 357 с. ↑

-

Юткина Т.Ф. Налоги и налогообложение: Учебное пособие для студентов вузов - М.: ИНФРА-М, 2014. - 276 с. ↑

-

Мельник Д. Ю. Налоговый менеджмент. - М.:Финансы и статистика, 2015. - 352 с. ↑

-

Федеральный закон № 402-ФЗ от 06.12.2013 «О бухгалтерском учете» // Бухгалтерский учет. - 2015. - № 1. ↑

-

Митрофанова И.А. Модернизация механизма налогообложения прибыли хозяйствующих субъектов: дис. канд. экон. наук / И.А. Митрофанова. Волгоград: Волгоградский гос. университет, 2014. - 197 с. ↑

-

Налоговый кодекс Российской Федерации (с изм. и доп. от 29.06.12 г. № 97 ФЗ). - Новая волна. - М.: 2015. - 357 с. ↑

-

Митюкова, Э.С. Налоговое планирование: анализ реальных схем: практ. пособие / Э.С. Митюкова. М.: Эксмо-Пресс, 2014. - 288 с. ↑

-

Налоги и налоговое право в схемах. / Под ред. А.В. Брызгалина - М.: Аналитика-Пресс, 2014. - 780 с. ↑

-

Налоговый кодекс Российской Федерации (с изм. и доп. от 29.06.12 г. № 97 ФЗ). - Новая волна. - М.: 2015. - 357 с. ↑

-

Налоги и налогообложение: учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина, Л.Н. Семыкина; под общ. ред. В.Ф. Тарасовой .¬2-е изд., перераб. и доп.- М. : КноРус, 2014 .- 488 с. ↑

-

Новиков А.И., Гаврилова Н.А. Применение отдельных положений законодательных и нормативных актов по налогу на имущество предприятий // Консультант. - 2015. - № 17. - С. 3-6. ↑

-

Орлов С.Ю. О проблемах налогового права // Юридический мир. - 2014. - № 11 - 12. - С. 6 - 7. ↑

-

Налоговый кодекс Российской Федерации (с изм. и доп. от 29.06.12 г. № 97 ФЗ). - Новая волна. - М.: 2015. - 357 с. ↑

-

Панов Е.Г. История налоговых систем: опыт социально-философского анализа / Е.Г. Панов. - М.: финансовая академия при Правительстве РФ, 2015. - 322 с. ↑

-

Юткина Т.Ф. Налоги и налогообложение: Учебное пособие для студентов вузов - М.: ИНФРА-М, 2014. - 276 с. ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации. - М.: МЦФЭР, 2014. - 455 с. ↑

-

Щербаков В.А. Морфологическое моделирование и экономическая оценка налоговой политики предприятия // Проблемы эффективной организации производства и приоритеты инвестиционной политики. Новосибирск, 2015. - С. 370-372. ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации. - М.: МЦФЭР, 2014. - 455 с. ↑

-

Федеральный закон № 402-ФЗ от 06.12.2013 «О бухгалтерском учете» // Бухгалтерский учет. - 2015. - № 1. ↑

-

Налоговый кодекс Российской Федерации (с изм. и доп. от 29.06.12 г. № 97 ФЗ). - Новая волна. - М.: 2015. - 357 с. ↑

-

Щербаков В.А. Морфологическое моделирование и экономическая оценка налоговой политики предприятия // Проблемы эффективной организации производства и приоритеты инвестиционной политики. Новосибирск, 2015. - С. 370-372. ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации. - М.: МЦФЭР, 2014. - 455 с. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Гражданский кодекс Российской Федерации от 06.12.2007 № 333-ФЗ (с изм., внесенными от 18.07.2009 № 181-ФЗ, от 28.11.2013 № 337-ФЗ, Постановлением Конституционного Суда РФ от 27.06.2014 № 15-П). - Новая волна. - М.: 2015.- 354 с. ↑

-

Отчетные данные ООО «Фриз» за 2015-2017 гг. ↑

-

Федеральный закон № 212-ФЗ от 24.07.2009 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» // КонсультантПлюс ↑

- Разработка регламента выполнения процесса «Управление портфелем продукции (Реинжиниринг существующих бизнес-процессов)

- Сортировка данных в массиве. Оценка эффективности метода (Архитектура программы)

- Построение организационных структур («Сибметалл-Омск»)

- Образ «Я» в сознании подростка (Экспериментальное ᅟизучение)

- Задачи оперативно-розыскной деятельности (Оперативно-розыскная деятельность и ее роль в раскрытии преступлений)

- Сетевые операционные системы (Обзор сетевых операционных систем)

- Оперативно-розыскная деятельность: гласно и негласно (Сущность и основы проведения оперативно-розыскной деятельности)

- Рынок ценных бумаг ( Международный рынок ценных бумаг)

- Корпоративная культура организации: теоретические аспекты

- Защита права собственности (Общее понятие права собственности и ее защиты)

- «Роль мотивации в поведении организации.»

- Финансы акционерных обществ (АО «Транснефть»)