Разработка регламента выполнения процесса «Складской учет» (Нормативное регулирование учета труда и заработной платы)

Содержание:

Введение

В современных условиях развития российского общества создание эффективной системы оплаты труда наемных работников во всех сферах деятельности является одной из наиболее актуальных задач, требующей системного подхода и непрерывного поиска путей совершенствования. Проблематика оплаты труда в условиях кризиса является одной из ключевых в российской экономике. От успешного решения этой проблемы во многом зависят повышение эффективности производства, рост уровня жизни населения комфортный социально-психологический климат в обществе.

Помимо этого, важно отметить, что заработная плата зачастую единственный источник доходов большей части населения, а значит, заработная плата на данном этапе развития российского общества будет наиболее мощным стимулом роста результативности труда и, соответственно, производства в целом. Одним из важных направлений деятельности бухгалтерии любого предпрятия является учет заработной платы работников предприятия.

Этот участок работы является одним из наиболее трудоемких и ответственных в работе бухгалтера. Учет труда и заработной платы должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера. Заработная плата используется, как экономический рычаг управления производством, в связи с этим важны грамотная научная организация труда и правильный полный учёт труда.

Благодаря грамотно построенному учёту заработной платы предприятие имеет возможность не только обеспечивать своих работников необходимыми благами, но и в совокупности с этим определять свое долговременное устойчивое развитие как экономического субъекта.

Предприятия имеют широкие права в области оплаты труда, а именно:

- Определять формы и системы оплаты труда; вводить доплаты за совмещение профессий (должностей) и расширение зон обслуживания;

- Устанавливать по каждой категории работников надбавки;

- Устанавливать должностные оклады руководителям, специалистам и служащим без соблюдения соотношения их численности и средних окладов по штатному расписанию;

- Определять конкретные направления использования фонда заработной платы и выплат социального характера.

Ввиду многообразия форм и систем оплаты труда, постоянно изменяющейся законодательной базы в этой области, а также целого ряда особенностей расчетов с персоналом существуют различные трудности и проблемы при формировании заработной платы. Все это определяет актуальность темы исследования. Цель курсовой работы является рассмотреть особенности учёта оплаты труда и расчетов по заработной плате на современном предприятии, а закрепление теоретических знаний по ведению учёта оплаты труда.

Для достижения цели были следующие задачи:

1. Изучить нормативное регулирование учёта труда и

заработной платы.

2. Рассмотреть сущность оплаты труда, факторы воздействия на нее.

3. Обозначить современные виды, формы и системы оплаты труда персонала.

4. Провести анализ системы учёта оплаты труда на предприятии ООО «СПЕЦСПЛАВ».

5. Проанализировать расчетов по заработной плате и порядок начисления и удержаний из заработной платы в ООО «СПЕЦСПЛАВ».

6. Предложить мероприятия по совершенствованию учёта оплаты труда персонала в ООО «СПЕЦСПЛАВ».

Объектом курсовой работы является система бухгалтерского учёта ООО «СПЕЦСПЛАВ». Предметом курсовой работы является организация оплаты труда на предприятии. Научная новизна исследования. В процессе курсовой работы доказано, что современные системы оплаты труда не имеют базовой составляющей (оклада), что является нарушением Трудового кодекса РФ, по которому работодатель гарантирует работнику минимальный размер оплаты труда.

В связи с чем на предприятии в качестве систем оплаты труда необходимо использовать смешанные формы оплаты труда. Практическая значимость исследования. Основные положения исследования могут быть использованы в качестве рекомендаций по совершенствованию учёта заработной платы на предприятии.

Основой исследования являются законодательные и нормативные акты РФ в области трудового законодательства, специализированная и учебная литература по вопросам учёта и аудита оплаты труда, анализа, экономике предприятия, материалы периодических изданий и интернет-ресурсы, раскрывающие те или иные вопросы, оплаты труда на предприятии, а также учёта заработной платы. В качестве информационной базы исследования были использованы открытые данные бухгалтерской и статистической отчетности ООО «СПЕЦСПЛАВ», экономико-статистическая информация, аналитические материалы, первичные и аналитические бухгалтерские данные, которые детализируют отдельные статьи баланса. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Глава 1. Теоретические основы оплаты труда персонала

1.1. Нормативное регулирование учёта труда и заработной платы

Для того, чтобы провести анализ нормативного регулирования учёта труда и заработной платы необходимо ознакомится с этими понятиями. Заработная плата – это вознаграждение, которое получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего коллектива предприятия. Заработная плата используется, как экономический рычаг управления производством, в связи с этим важны грамотная научная организация труда и правильный полный учёт труда. Благодаря грамотно построенному учёту заработной платы предприятие имеет возможность не только обеспечивать своих работников необходимыми благами, но и в совокупности с этим определять свое долговременное устойчивое развитие, как экономического субъекта.

В современных условиях развития российского общества создание эффективной системы оплаты труда наёмных работников во всех сферах деятельности является одной из наиболее актуальных задач, требующей системного подхода и непрерывного поиска путей совершенствования. Проблематика оплаты труда в условиях кризиса является одной из ключевых в российской экономике. От успешного решения этой проблемы во многом зависят повышение эффективности производства, рост уровня жизни населения комфортный социально-психологический климат в обществе.

Помимо этого важно отметить, что заработная плата зачастую единственный источник доходов большей части населения, а значит, заработная плата на данном этапе развития российского общества будет наиболее мощным стимулом роста результативности труда и, соответственно, производства в целом. В следствии такой масштабной роли все важные моменты по поводу выплаты заработной платы регулирует в нашей стране Трудовой кодекс, а государство выступает гарантом трудовых отношений, что означает надзор и контроль за своевременной оплатой труда и соблюдением работодателями сроков выплат.

Трудовом кодексе упоминаются три документа, в которых работодатель устанавливает сроки выплаты зарплаты (ч. 6 ст. 136 ТК РФ):

- правила внутреннего трудового распорядка; коллективный договор (при его наличии);

- трудовой договор.

Специалисты Рос труда считают, что дни выплаты зарплаты можно указать в любом из документов. Самый удобный вариант: сделать записи в правилах внутреннего трудового распорядка; сослаться на этот документ в трудовых договорах. Это следует из писем Роструда от 06.03.2012 № ПГ/1004-6-1 и от 24.01.2012 № ПГ/484-6-1. Статья 136 Трудового кодекса четко определяет сроки выплаты заработной платы два раза в месяц.

Это правило не отменяют никакие положения об оплате труда персонала, принятые в конкретных учреждениях и организациях, поскольку по закону внутренние документы организации не могут ухудшать положение работника по сравнению с теми условиями, который устанавливает Трудовой кодекс. Значит, если предприятие своим внутренним положением об оплате труда установило выплату заработной платы один раз в месяц, оно нарушает закон, что может повлечь за собой административную ответственность. Что же касается четких сроков в месяце, то они устанавливаются правилами внутреннего распорядка трудовым и коллективным договорами и не могут нарушаться.

Действующее российское законодательство по бухгалтерскому учёту охватывает отношения организации и непосредственно работника, основанные на трудовом договоре и внутренних нормативных документах (Коллективный договор, Положение по оплате труда, Учетная политика организации, Положение о надбавках за работу во вредных условиях, другие Положения, должностные инструкции, правила внутреннего трудового распорядка.), регламентирующих выплату прочих вознаграждений. В нормативное регулирование оплаты труда в российской системе бухгалтерского учёта входят отношения вытекающие из норм законодательства, например размер и порядок выплат различных пособий.

Заработная плата используется, как экономический рычаг управления производством, в связи с этим важны грамотная научная организация труда и правильный полный учёт труда. Благодаря грамотно построенному учету заработной платы предприятие имеет возможность не только обеспечивать своих работников необходимыми благами, но в совокупности с этим определять свое долговременное устойчивое развитие, как экономического субъекта. Основным документом, определяющим принципы правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений, является ТК РФ.

В настоящий момент именно ТК РФ даёт легальное определение локальных нормативных актов, принимаемых работодателями обязывает работодателей знакомить работников с данными актами под роспись до подписания трудового договора, непосредственно связанными с трудовой деятельностью. Гражданским кодексом РФ закреплен один из принципов организации заработной платы в современных условиях – самостоятельное установление организацией форм, систем и размеров оплаты труда. Трудовые доходы в настоящее время максимальными размерами не ограничены, они регулируются только налогами. Однако, согласно ТК РФ зарплата сотрудника, отработавшего за месяц норму времени и выполнившего трудовые обязанности, не должна меньше минимального размера оплаты труда (МРОТ).

В настоящее время Трудовой кодекс не даёт определения понятию «минимальный размер оплаты труда». Представление о том, что МРОТ можно сформировать на основе анализа отдельных норм трудового законодательства. В соответствии с частью 1 статьи 133 Трудового кодекса минимальный размер оплаты труда установлен на всей территории России и не может ниже прожиточного минимума трудоспособного населения. Однако на практике федеральный МРОТ напрямую не зависит от прожиточного минимума, а определяется законодательно.

При этом на организации, которые финансируются из федерального бюджета, региональный размер минимальной зарплаты не распространяется (ч. 2 ст. 133.1 ТК РФ). В части определения размеров и порядка удержаний с заработной платы основными нормативными актами являются Налоговый Кодекс Российской Федерации – в части удержания налога на доходы физических лиц и Федеральный закон № 229-ФЗ «Об исполнительном производстве» (глава – 11), который уточняет и конкретизирует правила обращение взыскания на заработную плату и иные доходы должника-гражданина. В дополнение к Федеральному закону № 229-ФЗ следует рассматривать Постановление Правительства РФ № 841 «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей».

Основным документом, регулирующим отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в ПФР и ФСС отношения, возникающие в процессе осуществления контроля за исчислением и уплатой (перечислением) страховых взносов и привлечения к ответственности за нарушение законодательства Российской Федерации о страховых взносах является Федеральный закон № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». Страховыми взносами облагаются выплаты, произведенные «в рамках трудовых отношений и гражданско-правовых договоров». Предельная база для начисления страховых взносов в 2017году –лимит по зарплате каждого работника с начала года.

Как только предельная база превышена, взносы либо не уплачиваются, либо начисляются по меньшей ставке. Предельная база для начисления страховых взносам в 2017 году устанавливается постановлением Правительства. И в 2017 году действуют две предельные базы по страховым взносам.

Одна база установлена по взносам в ФСС на 2017 год. Вторая база установлена по взносам в ПФР на 2018 год. Что касается предельной базы по взносам в ФФОМС, то она отменена с 2018 года.

То есть, лимит по страховым взносам в 2017 году в ФФОМС нулевой. Значит, взносы в ФФОМС нужно уплачивать вне зависимости от размера доходов работников. Предельная величина базы для начисления страховых взносов в 2017 год утверждена Постановлением Правительства РФ от 26.11.2015 г. № 1265. Лимит по страховым взносам в 2018 году составляет: взносы в ПФР – 796 000 рублей (с 2017 года – 711 000 рублей), взносы в ФСС – 718 000 рублей (в 2018 году – 670 000 рублей).

2017 года в российской системе бухгалтерского учёта все аспекты учета вознаграждений работников объединены в двух стандартах МСФО 19 «Вознаграждения работникам» и МСФО 26 «Учёт и отчетность по программам пенсионного обеспечения». Со вступлением в силу Федерального закона от 02.04.2014 г. № 55-ФЗ, который внес изменения в Трудовой кодекс РФ, изменился расчет среднедневного заработка для оплаты отпускных и выплаты компенсации за неиспользованный отпуск. С апреля 2017 года применяется новый коэффициент 29,3 (ранее был 29,4).

Обусловлено это тем, что ещё с 2018 года увеличилось количество праздничных дней, соответственно уменьшилось среднее количество календарных дней в месяце, соответственно, значения среднего дневного заработка для расчетов связанных с отпусками, будут больше. Средний дневной заработок для расчёта отпуска для расчета компенсации за неиспользованный отпуск предоставляется в календарных днях рассчитывается с помощью деления заработной платы была начислена за последние 12 месяцев на среднее число календарных дней в месяце. Также важно отметить, что в 2018 г. введена ежеквартальная отчётность 6-НДФЛ.

Все индивидуальные предприниматели организации-работодатели в 2017 году обязаны формировать не только стандартную отчётность декларацию в новой форме – 6-НДФЛ. Мы рассмотрели нормативно-правовую базу, каающуюся оплаты труда на предприятии. Хотелось бы сделать следующие выводы, будучи основным источником дохода трудящихся, заработная плата является формой вознаграждения за труд и формой материального стимулирования их труда.

Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация оплаты труда и системы учёта заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся.

1.2. Сущность оплаты труда и факторы

Заработная плата представляет собой весьма сложное экономическое содержание, отражающее взаимодействие многих экономических процессов. С одной стороны, заработная плата является составляющей издержек производства для работодателя, стремящегося минимизировать на единицу продукции, с другой стороны – доходом для работника стремится её максимизировать. Эти две особенности заработной платы, сила определяется целым рядом экономических и социально-политических факторов, влияют на уровень и динамику.

Сущность заработной платы раскрывается в функциях она осуществляет. Заработная плата выполняет несколько функций, но наиболее важными считаются воспроизводственная, статусная, стимулирующая, регулирующая (распределительная). Воспроизводственная функция – даёт возможность воспроизводства рабочей силы на социально нормальном уровне потребления способность заработной платы быть достаточной для воспроизводства физических, умственных и других затрат имеют место в процессе любой трудовой деятельности индивида.

Статусная функция зарплаты означает соответствие статуса, который определяется размером заработной платы, трудовому статусу работника. А под ним понимается место человека в той или иной системе социальных отношений и связей. Трудовой статус представляет собой положение работника по отношению к другим работникам по вертикале и по горизонтали.

В соответствии с этим, размер вознаграждения за труд является одним из важнейших показателей этого статуса, а его сопоставление с собственными трудовыми усилиями даёт возможность судить о справедливости оплаты труда. Стимулирующая функция заработной платы очень важна с позиции руководства предприятия, которая должна побуждать работника к повышению эффективности труда, а также к максимальной отдаче. То есть, степень реализации стимулирующей функции заработной платы определяется, в самую первую очередь, её организацией, а не размерами оплаты труда.

Регулирующая функция заработной платы влияет на соотношение спроса и предложения рабочей силы, на формирование персонала и степень его занятости. Эта функция осуществляет равновесие интересов работников и работодателей. Оплата труда всегда являлась главным стимулом для повышения производительности труда любого работника, при этом, не забывая, о качестве выполняемых работ и повышения профобразования.

Поэтому всегда необходимо уделять особое внимание влиянию заработной платы на производительность труда. Противопоставление указанных функций, переоценка одних и недооценка других приводят к нарушению их единства и, как следствие, к неверным теоретическим и практическим выводам. Каждая функция есть часть единого целого, предполагающая не только существование других частей, но и содержание в себе их элементов».

Таким образом, сам термин «заработная плата» представляет собой денежное вознаграждение за труд. Её становление происходило параллельно с развитием человеческого общества, а именно, на этапе развития товарного производства при возникновении промышленного капитала, то есть, когда в обществе появились люди, работающие по найму, с одной стороны, и «бизнесмены» - с другой. В рыночной экономике заработная плата представляет наиболее важный интерес наёмных работников, работодателей и вообще государства в целом.

По существу, это главный доход для большинства населения, ведь независимо от выполняемой работы, каждый работник берет плату за свой проделанный труд. От размера заработной платы зависит его условия жизни, уровень удовлетворения своих повседневных потребностей, а также возможность сохранения работоспособности.

1.3. Современные виды, формы и системы оплаты труда персонала

Заработная плата – это вознаграждение получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего коллектива предприятия. Основная задача организации заработной платы состоит в том, чтобы поставить оплату труда в зависимость от качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого.

Организация оплаты труда включает в себя:

- определение форм и систем оплаты труда работников предприятия;

- определение размеров доплат работникам и специалистам предприятия;

- разработку системы должностных окладов служащих и специалистов; обоснование показателей и системы премирования сотрудников.

Система оплаты –определенная взаимосвязь между показателями, характеризующими норму труда и меру оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда и согласованной между работником и работодателем ценой рабочей силы. Для этого в каждой организации разрабатывается «штатное расписание», прописывают все оклады, доплаты, надбавки и должности всех специалистов для организации. Виды и системы заработной платы являются необходимым элементом организации оплаты труда.

Выбор рациональных видов и систем оплаты труда работников имеет важнейшие социально-экономическое значение для каждого предприятия. Взаимодействуя с нормированием труда и тарифной системой заработной платы, они определяют порядок начисления заработков отдельным работникам или их группам в зависимости от количества, качества и результатов выполнения работ, используя принцип: равная оплата за равный труд.

Такой принцип даёт возможность определить качество и количество выполненных работ наёмных сотрудников.

Различают два основных вида заработной платы: основную и дополнительную:

- к основной относится оплата, начисляемая за отработанное время

(оклады, тарифы, сдельная оплата);

- доплаты в связи с отклонениями от нормальных условий труда (сверхурочные работы, работа в ночное время, в праздничные дни);

- оплата простоев не по вине работника, премии, премиальные надбавки;

- к дополнительной заработной плате относятся выплаты за неотработанное время, предусмотренное законодательством по труду: отпуска основные, дополнительные, учебные.

Также можно выделить два вида заработной платы номинальную и: номинальная – количество денег в номинальном размере получает работник в виде вознаграждения за труд.

К номинальной заработной плате относятся:

- оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ;

- оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам;

- доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих;

- реальная – это количество товаров и услуг, которое можно приобрести на номинальную заработную плату;

- реальная заработная плата – это «покупательная способность» номинальной заработной платы.

Реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. Показателем, позволяющим определить изменение реальной заработной платы за период времени является индекс реальной заработной платы.

Основными формами оплаты труда являются следующие:

- Повремённая,

- Сдельная и аккордная.

Форма повременной оплаты труда делится на системы:

- Простая повременная

- Повременно-премиальная.

а) Простая повременная система оплаты производится за определённое количество отработанного времени независимо от количества выполненных работ. Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней согласно утвержденным нормам рабочего времени. Определение суммы заработной платы при простой повременной оплате труда отражено на рисунке 1.

|

Количество дней |

|||||

|

(часов) фактически |

× |

Дневная |

= |

Сумма заработной |

|

|

отработанных |

(часовая) ставка |

платы |

|||

|

работником |

|||||

б) Повремённо-премиальная система оплаты труда подразумевает, что к сумме заработка по тарифу прибавляют премию в определённом проценте к тарифной ставке или к другому измерителю.

Первичными документами по учёту труда работников при повремённой оплате являются табели учёта рабочего времени.

Форма оплаты – сдельная имеет свои системы:

а) Прямая сдельная, данная оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твёрдых сдельных расценок, установленных с учётом квалификации.

|

Сдельная расценка |

Количество |

Сумма |

|||

|

на единицу |

× |

= |

|||

|

изготовленной |

заработной |

||||

|

изготовленной |

|||||

|

продукции |

платы |

||||

|

продукции |

|||||

Рисунок 2 – Определение суммы заработной платы при прямой сдельной оплате труда.

Сдельные расценки не зависят от того, когда выполнялась работа в дневное, ночное или сверхурочное время.

|

Часовая (дневная) |

: |

Часовая (дневная) |

= |

Сдельная |

|

|

ставка |

норма выработки |

расценка |

|||

б) сдельно-премиальная система предусматривает премирование за перевыполнение норм выработки и достижение качественных показателей;

в) сдельно-прогрессивная, при данной системе оплата повышается за выработку сверх нормы;

г) косвенно-сдельная – это система оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Расчёт заработка при сдельной форме оплаты труда осуществляется по документам о выработке и прибавляется к окладу за отработанное время. Обе системы имеют свои преимущества и недостатки, поэтому при разработке алгоритма, в соответствии работодатель планирует оплачивать труд работников, следует учитывать целый ряд объективных факторов – от финансовых возможностей предприятия и специфики отрасли оно относится, до характерных особенностей трудовой функции, возложенной на конкретного специалиста, и срока, на который он принимается на работу. Если внешние условия меняются, может возникать потребность в изменении порядка оплаты труда на предприятии.

Следует отметить, что возможно применение различных модификаций повременной и сдельной оплаты труда в большинстве случаев зависят от особенностей технологий, организации производства, форм организации труда, обеспеченности рабочей силой и других факторов, а именно система «плавающих» окладов. При системе «плавающих» окладов заработок зависит от результатов работы, прибыли, полученной организацией, и суммы денежных средств может направлена на выплату заработной платы.

Система плавающих окладов устанавливается с согласия работников и фиксируется в коллективном (трудовом) договоре.

|

Оклад |

× |

Коэффициент |

= |

Сумма |

|

|

повышения (понижения) |

заработной |

||||

|

работника |

|||||

|

заработной платы |

платы |

||||

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой сделки.

|

Выручка, полученная по |

× |

Процент от |

= |

Сумма |

|

|

результатам |

заработной |

||||

|

выручки |

|||||

|

деятельности работника |

платы |

||||

Процент от выручки выплачивается работнику, определяет руководитель организации в соответствии с Положением об оплате труда и утверждает своим приказом. При системе каждому работнику может установлен ещё и минимальный оклад будет выплачиваться работнику в любом случае. Такой минимальный заработок устанавливается трудовым договором.

Для правильного начисления оплаты труда работнику ведется учёт отступлений от нормальных условий работы, которые требуют дополнительных затрат труда. Считается, что работа осуществляется в нормальных условиях, если рабочие места обеспечены сырьем, материалами, инструментами, оборудованием, работа производится в дневное время и в пределах установленной продолжительности рабочего времени.

Значение форм и систем оплаты труда с каждым днем растет. Каждая вновь образовавшаяся организация выбирает для себя оптимальный вариант формирования заработной платы в целях стимулирования сотрудников для эффективности работы предприятия. Выбор системы решает принципиальные вопросы экономической теории на рынке труда.

Современная экономика требует создания и обеспечения регулирования заработной платы, формирование цены рабочей силы. Такое создание цен выступает эффективным регулятором организации заработной платы на предприятиях любого сектора экономики.

Стоит отметить, что при разработке любой системы оплаты труда необходимо помнить, что люди – это живые существа, а не машины и на их поведение влияет множество различных факторов. Без позитивного восприятия нововведения работниками ни одна система не принесет стимулирующего эффекта, а, соответственно, и результата. Также бывают ситуации, когла применяемые работодателем системы оплаты труда могут утратить свою актуальность развиваются производственные технологии, предприятия претерпевают реорганизацию, финансовое положение компании меняется.

Новая система оплаты труда позволит адаптироваться к изменившимся реалиям. Рассмотрим более детально схему введения новой оплаты труда. Порядок начисления и выплаты заработной платы относится к категории обязательных условий трудового договора, поэтому изменить его не так просто, как может показаться на первый взгляд.

Чтобы введение новой системы труда прошло, как можно более гладко и не стало причиной недовольства работников и связанных с ним судебных разбирательств, необходимо подготовить документальную базу и заранее обсудить предстоящие изменения с сотрудниками. Если все сотрудники готовы перейти на новую форму оплаты труда и согласны заключить с работодателем дополнительное соглашение соответствующего содержания, ситуация не противоречит ст.72 Трудового кодекса. Если работника не устраивает новый порядок оплаты труда, работодатель может воспользоваться правом на изменение условий трудового договора в одностороннем порядке в соответствии со ст.74 Трудового кодекса.

В этом случае необходимо доказать, что пересмотр действующей системы обусловлен изменением организационных или технических условий труда. При отказе работника от перехода на новую систему оплаты следует предложить ему другую имеющуюся на предприятии работу, и только при отсутствии любых подходящих вакансий или нежелании сотрудника их занимать прекратить трудовой договор по п.7 ч.1 ст.77 Трудового кодекса. О предстоящих изменениях персонал нужно предупредить минимум за два месяца.

Выбор системы оплаты труда – одна из ключевых задач работодателя на этапе организации производственного процесса. Грамотно распоряжаясь фондом заработной платы, можно значительно повысить экономическую эффективность предприятия и стимулировать его сотрудников к более интенсивному и плодотворному труду. Если же действующую систему оплаты нельзя назвать оптимальной, возможно, пришло время сменить порядок расчета с сотрудниками.

Глава 2. Учёт оплаты труда персонала ООО «СПЕЦСПЛАВ»

2.1. Организационно-экономическая характеристика предприятия ООО «СПЕЦСПЛАВ»

Общество с ограниченной ответственностью ООО «СПЕЦСПЛАВ», расположено по адресу: 634021, г Томск, ул Шевченко, д 40, корп 1. Организации присвоен ИНН 7017280856, ОГРН 1117017004543. Компания ООО «СПЕЦСПЛАВ» зарегистрирована 17 марта 2011 года. Основной вид деятельности оптовая торговля производственным электрическим и электронным оборудованием, включая оборудование электросвязи.

Дополнительные виды:

- Оптовая торговля лесоматериалами, строительными материалами и санитарно-техническим оборудованием; оптовая торговля прочими строительными материалами;

- Прочая оптовая торговля; розничная торговля бытовыми электротоварами;

- Розничная торговля строительными материалами, не включенными в другие группировки;

- Розничная торговля металлическими и неметаллическими конструкциями;

- Розничная торговля по заказам; деятельность автомобильного грузового транспорта.

Учредителями ООО «СПЕЦСПЛАВ» являются физические лица. Высшим органом ООО «СПЕЦСПЛАВ» является общее собрание участников осуществляет свою деятельность в соответствии с российским законодательством на основании Устава и Учредительного Договора ООО «СПЕЦСПЛАВ». За все время работы предприятие ООО «СПЕЦСПЛАВ» зарекомендовало себя, как надежный партнер, стабильная в финансовом отношении фирма.

|

Генеральный директор |

Инспектор |

|

|

по кадрам |

||

|

Бухгалтерия |

Отдел маркетинга |

Отдел продаж |

|||||

|

Главный |

Менеджер |

Начальник |

|||||

|

бухгалтер |

отдела продаж |

||||||

|

Аналитик |

|||||||

|

Бухгалтер - |

|||||||

|

кассир |

Служащие |

||||||

|

Экономист |

|||||||

Организационная структура довольно проста, что характерно для подобного рода предприятий. Все сотрудники напрямую подчинены генеральному директору. Генеральный директор осуществляет общее руководство производственным процессом и принятием решений по всем вопросам, связанным с его обеспечением, регулирует взаимоотношения с клиентами и привлекает новых, заключает договоры, принимает решения о приёме новых сотрудников.

Бухгалтерский учёт финансово-хозяйственной деятельности Предприятия осуществляется бухгалтерией, возглавляемой главным бухгалтером. Главный бухгалтер – занимается регулированием финансовой деятельности организации и ведением бухгалтерского учёта, отвечает за взаимоотношения с банками, налоговыми и финансовыми органами.

Основные задачи бухгалтерии:

- Ведение достоверного бухгалтерского учёта финансово-хозяйственной деятельности ООО «СПЕЦСПЛАВ»;

- Формирование и сдача бухгалтерской отчетности финансово-хозяйственной деятельности Компании; взаимодействие с государственными налоговыми и иными органами в пределах своей компетенции;

- Взаимодействие с контрагентами и финансовыми организациями в пределах своей компетенции;

- Осуществление платежей в наличной и безналичной форме в порядке, определяемом внутренними документами ООО «СПЕЦСПЛАВ».

Структура бухгалтерской службы, численность работников бухгалтерии определяется штатным расписанием, внутренними правилами и должностными инструкциями Предприятия. Ответственным лицом за организацию и ведение бухгалтерского учёта является Главный бухгалтер ООО «СПЕЦСПЛАВ». Бухгалтерский учёт ведется с использованием регистров, которые предназначены для систематизации информации отражения на счетах бухгалтерского учёта и в бухгалтерской отчетности. Бухгалтерский учет ведется в рублях и копейках.

Бухгалтерская отчётность составляется в рублях. Все операции, проводимые Предприятием, оформляются оправдательными документами, являющимися первичными учетными документами, на основании которых ведется бухгалтерский учёт.

Учётная политика предприятия ООО «СПЕЦСПЛАВ» являющаяся основным регламентирующим документом, имеет огромное значение для учета организации. С учетом изменений в 2017 году главный бухгалтер внес изменения, разработал и утвердил правила оформления собственных фактов хозяйственной жизни, а также порядок документооборота и способы ведения бухучёта в ООО «СПЕЦСПЛАВ». Учётная работа на предприятии ООО «СПЕЦСПЛАВ» автоматизирована.

Для обеспечения учёта операций, связанных с денежными средствами применяется система счетов бухгалтерского учёта, предусмотренных в V разделе Плана счетов бухгалтерского учёта «Денежные средства». Этот раздел включает счета: 50 «Касса», 51 «Расчетные счета», 57 «Переводы в пути», 58 «Финансовые вложения». Для учёта расчетов и банковского кредита используются счета VI раздела Плана счетов бухгалтерского учёта «Расчеты». Это счета: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам». Структуру и динамику финансового состояния организации рекомендуют исследовать при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры и динамики.

Таблица 2 – Аналитический баланс актива и пассива ООО «СПЕЦСПЛАВ»

|

Абсолютные |

Удельный вес к |

||||||||

|

общей величине |

Изменения |

||||||||

|

показатель |

Темп |

||||||||

|

Показатель |

баланса, % |

||||||||

|

роста, % |

|||||||||

|

2017 год |

2018 год |

2017 |

2018 |

в тыс. |

в % |

||||

|

год |

год |

руб. |

|||||||

|

I.ВНА, всего |

35829 |

48023 |

45 |

46 |

12194 |

1 |

134 |

||

|

1.НМА |

33 |

– |

0,04 |

– |

–33 |

–0,04 |

– |

||

|

2.ОС |

31978 |

46281 |

40 |

44 |

14303 |

4 |

145 |

||

|

3.Прочие ВНА |

– |

– |

– |

– |

– |

– |

– |

||

|

II.ОА, всего |

43978 |

56791 |

55 |

54 |

12813 |

–1 |

129 |

||

|

1.Запасы |

29435 |

32060 |

37 |

31 |

2625 |

–6 |

109 |

||

|

2.НДС по |

|||||||||

|

приобретенным |

6670 |

7505 |

8 |

7 |

835 |

–1 |

112,5 |

||

|

ценностям |

|||||||||

|

3.Долгосрочная |

|||||||||

|

Дебиторская |

– |

– |

– |

– |

– |

– |

– |

||

|

задолженность |

|||||||||

|

4.Краткосрочная |

|||||||||

|

дебиторская |

7468 |

16964 |

9 |

16 |

9496 |

7 |

227 |

||

|

задолженность |

|||||||||

|

5.Краткосрочные |

|||||||||

|

финансовые |

299 |

– |

0,4 |

– |

–299 |

–0,4 |

– |

||

|

вложения |

|||||||||

|

6.Денежные |

101 |

150 |

0,13 |

0,14 |

49 |

0,01 |

148,5 |

||

|

средства |

|||||||||

|

7.Прочие ОА |

5 |

112 |

0,006 |

0,1 |

107 |

0,09 |

2240 |

||

|

III. Капитал и |

1301 |

16768 |

2 |

16 |

15467 |

14 |

1289 |

||

|

резервы, всего |

|||||||||

|

1.УК |

42 |

42 |

0,05 |

0,04 |

– |

–0,01 |

100 |

||

|

2.ДК |

10006 |

9924 |

12,5 |

9 |

–82 |

–3,5 |

99 |

||

|

3.Нераспределенна |

|||||||||

|

я прибыль |

(8747) |

6802 |

11 |

6,5 |

–1945 |

–4,5 |

77,8 |

||

|

(непокрытый |

|||||||||

|

убыток) |

|||||||||

|

V. Краткосрочные |

|||||||||

|

обязательства, |

75889 |

84679 |

95 |

81 |

8790 |

–14 |

112 |

||

|

всего |

|||||||||

Продолжение таблицы 2

|

1.Займы и кредиты |

14534 |

35068 |

18 |

33,5 |

20534 |

15,5 |

241 |

|

|

2.Кредиторская |

61355 |

49583 |

77 |

47 |

–11772 |

–30 |

81 |

|

|

задолженность |

||||||||

|

3.Доходы будущих |

– |

28 |

– |

0,03 |

28 |

0,03 |

– |

|

|

периодов |

||||||||

|

4.Резервы |

||||||||

|

предстоящих |

– |

– |

– |

– |

– |

– |

– |

|

|

расходов |

||||||||

|

Итог баланса |

79807 |

104814 |

100 |

100 |

25007 |

– |

131,33 |

Представленный аналитический баланс упрощает анализ финансового положения предприятия, поскольку в нем наглядно представлена информация о распределении всех денежных средств на собственные и заемные источники финансирования, размещение собственного капитала между активами в неденежной и денежной формах.

Опираясь на показатели таблицы 2, можно сделать вывод о том, что стоимость имущества ООО «СПЕЦСПЛАВ» увеличилась на 25 007 тысяч рублей, в следствии рационального использования внеоборотных и оборотных активов. Стоимость внеоборотных средств возросла на 12 194 тысяч рублей или на 34%. Основной прирост иммобилизованных активов произошел за счет роста стоимости основных средств.

Доля основных средств в структуре баланса выросла на 4%. На балансе предприятия полностью отсутствует долгосрочная дебиторская задолженность. Оборотные активы предприятия выросли на 12 813 тысяч рублей или на 29%. В большей степени оборотные активы ООО «СПЕЦСПЛАВ» представлены запасами и краткосрочной дебиторской задолженностью.

Краткосрочная дебиторская задолженность выросла практически в два раза и увеличилась на 9 496 тысяч рублей, а её доля в структуре баланса возросла на 7%. Превышение темпа роста внеоборотного капитала над оборотным влияет не самым лучшим образом на расширение деловой активности предприятия.

Собственный капитал предприятия за 2017 год вырос на 15 467 тысяч рублей по сравнению с 2018 годом. Из-за превышения темпа роста собственного капитала над темпом роста заёмного капитала доля собственного капитала в структуре баланса увеличилась на 14%. Отметим рост финансового результата предприятия, что скажется на анализе показателей рентабельности.

Заёмные источники выросли на 8 790 тысяч рублей за счет роста займов и кредитов, но при этом немаловажно отметить, что кредиторская задолженность предприятия уменьшилась на 11 772 тысяч рублей. Темп роста дебиторской задолженности (227%) неблагоприятно опережает темп роста кредиторской задолженности (81%). В целом соотношение собственных и заемных источников средств ООО «СПЕЦСПЛАВ» можно считать удовлетворительным.

Аналитический баланс фактически включает показатели, как горизонтального, так и вертикального анализа, из него можно получить ряд важнейших характеристик финансового состояния предприятия ООО «СПЕЦСПЛАВ».

В результате можно сказать о следующих признаках баланса ООО «СПЕЦСПЛАВ»:

- Валюта баланса отчётного года увеличилась по сравнению с базисным годом;

- Темп прироста оборотных активов ниже, чем темп прироста внеоборотных активов;

- Собственный капитал организации не превышает заёмный, но темп его роста выше, чем темп роста заёмного капитала;

- Темп прироста дебиторской задолженности превышает темп прироста кредиторской задолженности;

- В балансе присутствуют статьи «Нераспределенная прибыль (непокрытый убыток)»;

- Доля собственных средств в оборотных активах не превышает 10%.

Таким образом, ООО «СПЕЦСПЛАВ» ‒ это надежная компания с высоким рейтингом качества предоставляемых услуг и укрепившемся имиджем на рынке города Томска, пользующаяся большим спросом, как у крупных коммерческих предприятий, так и у населения. Сегодня ООО «СПЕЦСПЛАВ» ‒ это удобство и прозрачность расчетов стоимости, гарантированное качество, полная материальная ответственность.

2.2. Анализ системы учёта оплаты труда на предприятии ООО «СПЕЦСПЛАВ»

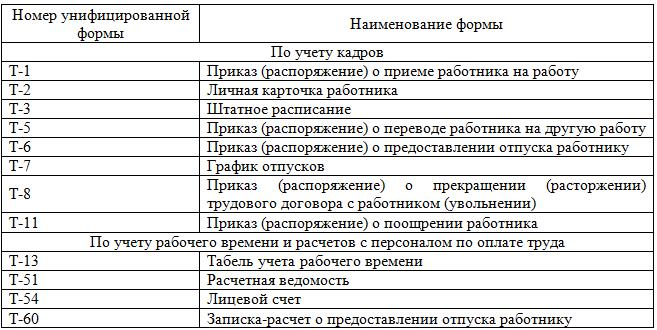

Учёт личного состава на предприятии ООО «СПЕЦСПЛАВ» осуществляет инспектор по кадрам. Для расчета заработной платы и ведения кадрового учёта на предприятии используется конфигурация «1С: Предприятие 7.7: Зарплата + Кадры». Движение персонала организации ООО «СПЕЦСПЛАВ» осуществляется с помощью следующих документов.

Таблица 3 – Унифицированные формы первичных документов

Сперва на предприятии с новым сотрудником заключается трудовой договор, в котором прописаны условия и оплата труда. Далее на основании договора создается приказ (распоряжение) о приёме на работу.

Должность и оклад сотрудника обязательно должны содержаться в штатном расписании и штатной расстановке предприятия (унифицированная форма Т-3). Далее на сотрудника в кадровом и бухгалтерском отделах заводятся документы (личное дело, содержащее копии удостоверяющих документов, документы об образовании, квалификации, личная карточка, лицевой счет).

Затем ежемесячно кадровики и бухгалтеры ведут первичную документацию по работникам:

- табель учёта рабочего времени,

- форма Т-13 или Т-12, на основании данного табеля составляется расчетная ведомость,

- форма Т-51, на основании ведомости заносятся записи в лицевой счет сотрудников по форме Т-54, и уже при выплате заработной платы составляются платежные ведомости, форма Т-53).

Анализируя показатели, мы видим, что на предприятии наблюдается увеличение расходов на оплату труда с 2773,9 тысяч рублей до 3145,6 тысяч рублей Несмотря на то, что согласно абсолютному отклонению выручка выросла на 2, 98%, допущен перерасход фонда заработной платы на 371,7 тысяч рублей. (∆ФОТабс= ФОТ1 – ФОТ0 = 3145,6 – 3773,9 = 371,7 тыс. руб.).

Абсолютное отклонение определяется без учета объёма продаж, поэтому затраты в отчётном периоде следует сравнивать с базовыми, пересчитанными на темпы роста объёма продаж товаров, скорректировав только переменную часть фонда оплаты труда.

Таблица 4 – Показатели для расчета абсолютного отклонения фонда оплаты труда ООО «СПЕЦСПЛАВ» за 2017-2018 гг.

|

Показатели |

2017 год |

2018 год |

Отклонение |

|||

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

% |

|||

|

Всего ФОТ |

2773,9 |

3145,6 |

371,7 |

+13,4 |

||

|

в том числе: |

||||||

|

Постоянная часть ФОТ |

2163,6 |

2264,8 |

101,2 |

-6,0 |

||

|

Переменная часть ФОТ |

610,3 |

880,8 |

270,5 |

+6,0 |

||

|

Выручка |

83005 |

85479 |

2474 |

+2,98 |

||

Рассчитаем относительное отклонение величины фонда оплаты труда в отчетном периоде от базисного: ∆ФОТотн = ФОТ1 – (ФОТпер 0 × IВП + ФОТпост 0) = 3145,6 тысяч рублей – (610,3 тысяч рублей × 1,0298 + 2163,6 тыс. руб.) = 353,5 тысяч рублей. Относительный рост фонда заработной платы по сравнению с 2017 годом составил в 2018 году 353,5 тысяч рублей.

Таблица 5 – Анализ фонда оплаты труда по категориям работников ООО «СПЕЦСПЛАВ» 2017-2018 гг.

|

Категории |

2017 год |

2018год |

Отклонения |

|||

|

работников |

тыс. руб. |

уд. вес |

тыс. руб. |

уд. вес |

тыс. руб. |

уд. вес |

|

Всего ФОТ |

2773,9 |

100,0 |

3145,6 |

100,0 |

371,7 |

- |

|

в том числе: |

||||||

|

Рабочие |

1531,2 |

55,2 |

1742,7 |

55,4 |

211,5 |

0,2 |

|

Служащие |

1242,7 |

44,8 |

1402,9 |

44,6 |

160,2 |

-0,2 |

|

в том числе: |

||||||

|

Руководители |

604,7 |

21,8 |

666,8 |

21,2 |

62,1 |

-0,6 |

|

Специалисты |

638,0 |

23,0 |

736,1 |

23,4 |

98,1 |

0,4 |

Из таблицы видно, что фонд заработной платы в отчетном периоде возрос на 371,7 тысяч рублей. Наблюдается рост фонда заработной платы по всем категориям работников. Наибольшее увеличение произошло по категории рабочих на 211,5 тысяч рублей. Это связано с большей численностью работников категории по сравнению с руководителями и специалистами.

Таблица Анализ структуры фонда оплаты труда по видам выплат ООО «СПЕЦСПЛАВ».

|

2017 год |

2018 год |

Отклонения |

||||||

|

Категории работников |

тыс. |

уд. вес |

тыс. руб. |

уд. вес |

тыс. руб. |

уд. вес |

||

|

руб. |

||||||||

|

1.Оплата по должностным |

1983,3 |

71,5 |

2076,1 |

66,0 |

92,8 |

-5,5 |

||

|

окладам |

||||||||

|

2.Премии |

327,9 |

11,8 |

531,6 |

16,9 |

203,7 |

5,1 |

||

|

3.Компенсационные |

106,0 |

3,8 |

96,0 |

3,1 |

-10 |

-0,7 |

||

|

доплаты |

||||||||

|

4.Отпускные |

180,3 |

6,5 |

188,7 |

6,0 |

8,4 |

-0,5 |

||

|

5.Оплата временной |

176,4 |

6,4 |

253,2 |

8,0 |

76,8 |

1,6 |

||

|

нетрудоспособности |

||||||||

|

Итого ФОТ |

2773,9 |

100 |

3145,6 |

100 |

371,7 |

- |

||

|

В том числе: |

||||||||

|

Постоянная часть ФОТ |

2163,6 |

78,0 |

2264,8 |

72,0 |

101,2 |

-6,0 |

||

|

Переменная часть ФОТ |

610,3 |

22,0 |

880,8 |

28,0 |

270,5 |

6,0 |

||

Анализ структуры ФОТ показывает, что наибольшую часть в ней занимают должностные оклады. Следующее место по величине в структуре фонда занимает премии. Компенсационные доплаты имеют незначительный удельный вес в структуре фонда оплаты труда. Удельный вес компенсационных доплат в 2017 году снизился.

Из таблицы 6 видно, что постоянная часть ФОТ значительно превышает его переменную часть, так как их удельный вес в 2017 году соответственно 78,0% и 22,0%, а в 2018 году – 72,0% и 28,0%. Следует отметить тот факт, что перерасход фонда оплаты труда допущен в больше всего за счет переменной части. Абсолютное отклонение переменной части ФОТ по сравнению с 2014 годом в 2,7 раза больше абсолютного отклонения постоянной части. Переменная часть ФОТ зависит от объема продаж товаров.

2017 году произошло увеличение объёма продаж и за счет этого выручки, а, следовательно, и переменной части оплаты труда.

Таблица Анализ соотношения темпов роста средней заработной платы и роста прибыли ООО «СПЕЦСПЛАВ».

|

Показатели |

2017 год |

2018 год |

Отклонения |

||

|

+, - |

% |

||||

|

Прибыль от продаж, тыс. руб. |

8705 |

9863 |

1158 |

13,3 |

|

|

Среднесписочная численность, чел. |

20 |

19 |

-1 |

-5,0 |

|

|

Среднегодовая зарплата, тыс. руб. |

138,7 |

165,6 |

26,9 |

19,4 |

|

|

В том числе: |

|||||

|

Постоянная часть среднегодовой зарплаты |

108,2 |

119,2 |

11,0 |

10,2 |

|

|

Переменная часть среднегодовой зарплаты |

30,5 |

46,4 |

15,9 |

52,1 |

|

Видно, что прибыль растет быстрее, чем постоянная часть фонда оплаты труда и медленнее, чем переменная его часть. Так как в ООО «СПЕЦСПЛАВ» в структуре фонда оплаты труда преобладают постоянные затраты, то рост прибыли на предприятии выше, чем, если бы в структуре фонда преобладали переменные затраты.

Для оценки эффективности использования фонда оплаты труда предлагаются следующие коэффициенты зарплатоотдача и зарплатоёмкость, которые находят по формулам (1), (2), (3):

|

Зарплатоотдача = |

Выручка |

, |

(1) |

|||||||

|

ФОТ |

||||||||||

|

Зарплатоемкость = |

ФОТ |

, |

(2) |

|||||||

|

Выручка |

||||||||||

|

Прибыль на 1 руб. ФОТ = |

П |

, |

(3) |

|||||||

Таблица Анализ эффективности использования ФОТ ООО «СПЕЦСПЛАВ»

|

Показатели |

2017 год |

2018 год |

Темпы |

Абсолютные |

|

|

роста, % |

отклонения |

||||

|

Выручка, тыс. руб. |

83005 |

85479 |

103,0 |

2474 |

|

|

Прибыль от продаж, тыс. руб. |

8705 |

9863 |

113,3 |

1158 |

|

|

Фонд заработной платы, тыс. руб. |

2773,9 |

3145,6 |

113,4 |

371,7 |

|

|

Зарплатоотдача, |

29,9 |

27,2 |

91,0 |

-2,7 |

|

|

Зарплатоемкость, |

0,03 |

0,04 |

133,3 |

0,01 |

|

|

Прибыль на 1 руб. ФОТ, |

3,138 |

3,135 |

99,9 |

-0,003 |

Зарплатоотдача уменьшилась в 2017 году по сравнению с 2018 годом на 2,7. В данном случае использование взаимосвязи размеров оплаты труда и трудового вклада работников можно оценить, как недостаточно эффективное. Произошло снижение стимулирующей роли заработной платы, и, следовательно, недостаточно рациональное расходование фонда оплаты труда.

- «СПЕЦСПЛАВ», следует обратить внимание на то, чтобы увеличение заработной платы сопровождалось улучшением экономических показателей. Зарплатоёмкость в 2017 году увеличилась на 0,01. Следовательно, наблюдается некоторое повышение себестоимости продукции.

Это произошло в результате несоответствия между темпами роста показателей средней выработки и средней заработной платы. На основании расчетов, необходимо сделать выводы. Резервами для относительной экономии фонда оплаты труда являются повышение эффективности его использования.

Главным условием для повышения эффективности использования заработной платы в ООО «СПЕЦСПЛАВ» является экономия средств за счет роста среднегодовой выручки и снижения себестоимости продаж. Темпы роста выручки должны опережать темпы роста зарплаты. Это говорит об эффективности управления предприятием, в результате чего создаются реальные предпосылки для наращивания темпов объёма продаж и повышения жизненного уровня работников.

Наши расчеты показали, что темпы роста среднегодовой заработной платы опережают рост среднегодовой выработки. Это свидетельствует о неэффективности управления предприятием.

2.3. Учёт расчетов по заработной плате и порядок начисления и удержаний из заработной платы в ООО «СПЕЦСПЛАВ»

Заработная плата устанавливается работнику трудовым договором в соответствии с действующей на предприятии ООО «СПЕЦСПЛАВ» системой оплаты труда. В ООО «СПЕЦСПЛАВ» 8 часовой рабочий день, 5-ти дневная рабочая неделя. Выходные и праздничные дни нерабочие. Заработная плата работнику устанавливается в соответствии с трудовым договором. Расчет заработной платы производится с учетом табеля рабочего времени. Для расчета заработной платы применяется районный коэффициент.

При этом максимальный размер заработной платы, на которую начисляется районный коэффициент, не установлен. Поэтому районный коэффициент начисляется на всю сумму заработной платы работника, в том числе и премии. Заработная плата может выдана работнику через кассу, но, как правило, перечисляется на банковскую карту. Зарплата выплачивается два раза в месяц: аванс с 5 по 10 число и зарплата с 20 по 25.

Денежные средства зачисляются на карточный счет не позднее рабочего дня, следующего за днем поступления в банк платежного поручения. При помощи «1С: Предприятие 7.7: Зарплата + Кадры», производится начисление текущей заработной платы , начисление основных и дополнительных отпусков, пособий по временной нетрудоспособности; возмещение вреда здоровью работника, единовременных поощрительных выплат; выплат социального характера; выплат на питание, жилье, топливо; прочих выплат и расходов.

Таблица Структура численности персонала предприятия ООО «СПЕЦСПЛАВ»

|

Категория работников |

Численность, чел. |

||

|

1. |

Руководители |

1 |

|

|

2. |

Специалисты |

3 |

|

|

3. |

Служащие |

2 |

|

|

4. |

Рабочие - всего, |

13 |

|

|

в том числе: |

11 |

||

|

- основные |

|||

|

- вспомогательные |

2 |

||

|

Всего работников |

19 |

||

Программа позволяет манипулировать некоторыми свойствами заложенных в систему алгоритмов расчета определять собственные дополнительные начисления и удержания, и настраивать их. После проведения расчета можно получить все необходимые отчеты, такие, как расчетную ведомость, расчетные листки, налоговые карточки, свод начислений и удержаний, отчеты для пенсионного фонда, налоговые отчеты. Учёт заработной платы на предприятии ведется на счете 70 «Расчеты с персоналом по оплате труда».

По кредиту счета отражаются все начисления, а по дебету счета отражаются вычеты и удержания. Отрицательное сальдо по данному счету отражает задолженность предприятия перед персоналом по оплате труда.

Таблица 10 – Журнал хозяйственных операций по учету оплаты труда

|

Хозяйственная операция |

Счет, корреспондирующий с |

|||||||||

|

кредитом счета 70 |

||||||||||

|

Начислена задолженность по оплате труда: |

||||||||||

|

1. |

работникам, |

занятым погрузкой, перемещением, |

07 |

«Оборудование к установке» |

||||||

|

оборудования, требующего монтажа; |

||||||||||

|

2. |

работникам, |

занятым |

строительством |

|||||||

|

хозяйственным способом объектов основных средств, |

08 |

«Вложения |

во |

внеоборотные |

||||||

|

приобретением |

внеоборотных |

активов |

иными |

активы» |

||||||

|

способами; |

||||||||||

|

3. |

работникам, |

занятым заготовлением материально- |

10 |

«Материалы», 41 «Товары» |

||||||

|

производственных запасов; |

||||||||||

|

4. |

работникам основного производства (изготовление |

20 |

«Основное производство» |

|||||||

|

продукции, выполнение работ, оказание услуг); |

||||||||||

|

5. |

работникам, |

занятым |

изготовлением |

21 |

«Полуфабрикаты |

собственного |

||||

|

полуфабрикатов; |

производства» |

|||||||||

|

6. |

работникам вспомогательного производства; |

23 |

«Вспомогательные |

|||||||

|

производства» |

||||||||||

|

7. |

администрации цеха или иного производственного |

25 |

«Общепроизводственные |

|||||||

|

подразделения; |

расходы» |

|||||||||

|

8. управленческому персоналу организации; |

26 |

«Общехозяйственные расходы» |

||||||||

|

9. |

работникам, занятым исправлением брака; |

29 |

«Брак в производстве» |

|||||||

|

10.работникам,занятымвобслуживающих |

29 |

«Обслуживающие производства |

||||||||

|

производствах и хозяйствах; |

и хозяйства» |

|||||||||

|

Начислена задолженность по оплате отпусков |

||||||||||

|

работника за счет: |

||||||||||

|

1. |

текущих затрат; |

20,23,25,26,29, и др. |

||||||||

|

2. |

резервов предстоящих расходов; |

96 |

«Резервы |

предстоящих |

||||||

|

расходов» |

||||||||||

|

3. |

расходов будущих периодов. |

97 |

«Расходы будущих периодов» |

|||||||

|

Начислена задолженность по выплате пособий за счет |

69 |

«Расчеты |

по |

социальному |

||||||

|

средств Фонда социального страхования. |

страхованию и обеспечению» |

|||||||||

|

Начислены дивиденды, проценты от участия в |

84 |

«Нераспределенная прибыль |

||||||||

|

капитале организации. |

(непокрытый убыток)» |

|||||||||

|

Начислены выплаты за счет специальных источников |

||||||||||

|

84 |

«Нераспределенная прибыль, |

|||||||||

Рассмотрим болле побробно бухгалтерский учет заработной платы. Дт70 Кт51 Перечислен сотруднику на расчетный счет аванс по зарплате за месяц. Платежное поручение, выписка банка. Дт 70 Кт50 Выплачен сотруднику из кассы аванс по зарплате за месяц.

Платежная ведомость или расходный кассовый ордер. Дт70 Кт76 Депонирован неполученный работником аванс. Платежная ведомость. Дт51 Кт50 Внесен на расчетный счет организации депонированный аванс по зарплате. Расходный кассовый ордер, выписка банка. Дт50 Кт51 Получены в банке деньги на выплату депонированного аванса по зарплате.

Приходный кассовый ордер, выписка банка. Дт76 Кт50 Выплачен депонированный аванс по зарплате. Расходный кассовый ордер.

Дт 20 Кт70 Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства. Расчетная или расчетно-платежная ведомость.

Дт23 Кт70 Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства. Расчетная или расчетно-платежная ведомость.

Дт25 Кт70 Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства. Расчетная или расчетно-платежная ведомость.

Дт26 Кт70 Начислена зарплата административно-управленческому персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства. Расчетная или расчетно-платежная ведомость. Дт29 Кт70 Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства. Расчетная или расчетно-платежная ведомость.

Дт44 Кт70 Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства. Расчетная или расчетно-платежная ведомость. Дт91 Кт70 Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства. Расчетная или расчетно-платежная ведомость.

Дт70 Кт68 Удержан НДФЛ с заработной платы. Регистр налогового

учета. Дт20 Кт69 Начислены страховые взносы с зарплаты работникам основного производства. Бухгалтерская справка.

Дт23 Кт69 Начислены страховые взносы с зарплаты работникам вспомогательного производства.Бухгалтерская справка.

Дт25 Кт69 Начислены страховые взносы с зарплаты общепроизводственному персоналу. Бухгалтерская справка. Дт26 Кт69 Начислены страховые взносы с зарплаты административно-управленческому персоналу. Бухгалтерская справка.

Дт29 Кт69 Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств. Бухгалтерская справка.

Дт44 Кт69 Начислены страховые взносы с зарплаты работникам торговли и общественного питания. Бухгалтерская справка.

Дт91 Кт69 Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании. Бухгалтерская справка.ъ

Дт70 Кт51 Перечислена зарплата на расчетный счет по итогам месяца. Реестр для перечисления денежных средств на счета сотрудников, платежное поручение В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет.

Дт70 Кт50 Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место). Платежная или расчетно-платежная ведомость или расходный кассовый ордер. Дт70 Кт76 Депонирована неполученная зарплата.

Платежная или расчетно-платежная ведомость.

Дт51 Кт50 Внесена на расчетный счет организации депонированная зарплата. Расходный кассовый ордер, выписка банка.

Дт50 Кт51 Получены в банке деньги на выплату депонированной зарплаты. Приходный кассовый ордер, выписка банка. Дт76 Кт50 Выплачена депонированная зарплата.

Расходный кассовый ордер. Дт76 Кт91 Списана по истечении срока исковой давности невостребованная депонированная зарплата. Приказ руководителя, бухгалтерская справка.

Дт91 Кт73 Начислены проценты за задержку выплаты заработной платы.

Бухгалтерская справка, расчетная или расчетно-платежная ведомость. Дт73 Кт51 Перечислена на расчетный счет работника сумма процентов, начисленная в связи с задержкой выплаты заработной платы. Выписка банка.

Дт73 Кт50 Выдана работнику из кассы сумма процентов, начисленная в связи с задержкой выплаты заработной платы. Платежная или расчетно-платежная ведомость или расходный кассовый ордер.

Как видно, аналитический учет по счету 70 ведется по каждому работнику. В организации на каждого работника открывают лицевые счета, в которых записывают необходимые сведения о работнике, все виды начислений и удержаний из заработной платы за каждый месяц.

На дату списания, которая указана в выписке банка, бухгалтер делает проводку по дебету счета 70 и кредиту счета 51 «Расчетный счет». Если перечисление делается общим списком, то делается проводка по дебету счета 76ЗП и кредиту счета 51. На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются, они составляются, в случае если заработная плата выдается через кассу.

На основании расчетной ведомости составляется платежное поручение, предоставляемое в банк. Если перечисление делается нескольким физическим лицам, являющимся клиентами одного банка, то это перечисление осуществляется общей суммой платежным поручением с использованием реестра, который передается банку с платежным поручением на перечисление денежных средств. Документальным подтверждением списания средств с расчетного счета организации является выписка банка и один экземпляр реестра с отметкой. Этот экземпляр является подтверждением погашения задолженности по зарплате перед сотрудниками, заменяя платежную ведомость.

Заработная плата перечисляется работникам на банковские карточки за минусом удержанного НДФЛ. Документы по учету рабочего времени работников поступают в бухгалтерию, после чего делается их группировка с целью определения общего месячного заработка каждого работника и общего фонда заработной платы по фирме.

Главным сводным документом по исчислению заработной платы является расчетная ведомость.

Основанием для её составления служат следующие первичные документы:

- табель учета использования рабочего времени;

- справки-расчетынаотдельныевидыдоплат,суммы дополнительной заработной платы и пособий по временной нетрудоспособности;

- исполнительные листы и заявления работников на разные вычеты и удержания из заработной платы;

- платежные ведомости либо расходные кассовые ордера на

выданные авансы.

Для выплаты заработной платы из кассы установлены твердые сроки – три дня с момента получения наличных денежных средств в учреждении банка. Если заработная плата не получена в установленные сроки, то в платежной ведомости напротив фамилии работника особым штампом или от руки делается отметка «депонировано», а не выданные суммы именуются депонентскими. На лицевой стороне платежной ведомости кассир делает запись о её закрытии.

При этом указываются суммы, выданной наличными и депонированной заработной платы. На депонентские суммы составляется реестр не выданной заработной платы. Закрытая платежная ведомость и реестр не выданной заработной платы передаются кассиром в бухгалтерию ООО «СПЕЦСПЛАВ».

После их проверки бухгалтер выписывает расходный кассовый ордер на сумму выданной заработной платы, оформляет и передает его в кассу для составления отчета кассира. Вся не выданная в указанные сроки заработная плата, подлежит возврату на расчетный счет компании. При этом в объявлении на взнос наличными указывается, что это депонированные суммы.

Выплата отпускных и расчета при увольнении оформляется или расходным ордером, или платежной ведомостью. Рассмотрим начисление заработной платы за февраль 2018 года. В феврале – 28 календарный дней, из них 17 рабочих, 1 праздничный – 23 февраля.

Так, например, в соответствии с условиями трудового договора оплата труда инженера ООО «СПЕЦСПЛАВ» Иванова Л.А. производится исходя из оклада за фактически отработанное время. Согласно штатному расписанию его месячный оклад – 13500 рублей.

- феврале по табелю Иванов Л.А. отработал полностью. Сотрудник имеет одного ребенка. Таким образом, оклад составляет 13500 рублей. Оформляется следующая бухгалтерская проводка: Д 20 К 70 – начислен оклад.

- На основании предложения по премированию сотрудников по итогам работы за февраль 2018 года, Иванову Л.А.. начислили премию в размере 30 % от оклада: 13500 руб. × 30 % = 4050 рублей.

Премия за февраль составила 5265 рублей, с учетом районного коэффициента (4050×30%).Проводка: Д 20 К 70 – начислена премия.

Районный коэффициент составил 4050 рублей (13500 × 30 %)

Проводка: Д 20 К 70 – начислен районный коэффициент.

Итого сумма начислений составила 22815 рублей (13500+5265+4050).

Рассчитаем НДФЛ = (22 815‒1 400)×13%= 2784 рубля. Проводка: Д 70 К 68 – удержан НДФЛ с заработной платы. Рассчитаем страховые взносы = 22 815×20,2% = 4608,63 рублей Проводка: Д 20 К 69 – начислены страховые взносы Начисление и выплата зарплаты отразим в таблице 11.

Таблица Начисление и выплата заработной платы ООО «СПЕЦСПЛАВ»

|

Дебет |

Кредит |

Сумма |

Пояснение |

|

|

20,26 |

70 |

238122 |

Начислена заработная плата |

|

|

70 |

68/ НДФЛ |

29275 |

С заработной платы удержан НДФЛ |

|

|

70, 76ЗП |

51, 50 |

153620 |

Заработная плата перечислена на банковские счета |

|

|

сотрудников, выдана из кассы |

||||

Суммы, направляемые работодателем на оплату труда работников, не являются неприкосновенными. Если работник нанес организации материальный ущерб, не отработал выданный аванс или вам пришел исполнительный лист на сотрудника, из его зарплаты и иных выплат можно делать удержания. Далее рассмотрим случаи, когда можно делать подобные вычеты.

Если у работника возникла задолженность перед работодателем, если он должен возместить нанесенный материальный ущерб или заплатить по исполнительным документам алименты или недоимку по имущественным налогам, работодатель применяет такой инструмент, как удержания из заработной платы. В работе с удержаниями помните главное все основания для подобных действий предусмотрены законодательно (часть первая статьи 137 ТК РФ).

Все случаи удержаний из зарплаты работников можно разделить на два вида: обязательные; по инициативе работодателя.

К первым относятся суммы, которые вычитаются из выплат работнику в силу законных предписаний:

- Исполнительных документов,

- Приказам и постановлениям административных органов.

Самый распространенный случай – алименты и имущественные налоги. Если работник не платит их самостоятельно, а суд постановляет в зыскать их принудительно, то во многих случаях работодателю может прийти исполнительный лист или судебный приказ с требованием удержать некую сумму из выплат сотруднику и перечислить их по назначению.

Обратите внимание, согласно положениям части первой статьи 12 Федерального закона от 2 октября 2007 года №229-ФЗ «Об исполнительном производстве» установлен закрытый список исполнительных документов. Применительной к рассматриваемой ситуации к ним относятся, например исполнительные листы, выдаваемые судами общей юрисдикции и арбитражными судами на основании принимаемых ими судебных актов, судебные приказы, нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии; судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях, постановления судебного пристава-исполнителя, акты других органов в случаях, предусмотренных федеральным законом.

Ко второй группе относятся все суммы, которые могут быть вычтены самим работодателем. Это, к примеру, суммы для погашения неизрасходованного аванса или возврата излишне уплаченных вследствие счетной ошибки сумм.

Удержания по исполнительным документам. Статьей 98 Закона №229-ФЗ установлено, что судебные приставы-исполнители обращают взыскание на «заработную плату и иные доходы должника-гражданина». Это мера принудительного исполнения, и такие удержания возможны лишь в случае, когда работник самостоятельно не уплачивает положенных сумм, хотя суд и обязал его это делать.

Обратите внимание присылать соответствующие документы может не только Федеральная служба судебных приставов (ФССП). Часть первая статьи 9 Закона №229-ФЗ допускает возможность взыскателя самостоятельно направить исполнительный документ организации или лицу, которое выплачивает должнику заработную плату. В данном случае действует ограничение по сумме – 25 000 рублей, при превышении этого значения процедура должна обязательно проходить через судебных приставов. Итак, исполнительные документы могут прийти, к примеру от лица, которому сотрудник должен выплачивать алименты (по соглашению или решению суда), налогового инспектора для взыскания долгов по налогам. В любом случае работодатель обязан подчиниться исполнительным документам и уже со следующего дня, издав соответствующий приказ, начать удерживать определенные суммы из заработной платы и иных доходов сотрудника.

Удержания по инициативе работодателя. Удержания из заработной платы сотрудника по инициативе работодатели носят добровольным характер –

- каждом случае вы сами можете решить, начать ли удерживать задолженность сотрудника перед фирмой или «простить и отпустить» его. Случаи, когда вычеты из зарплаты возможны перечислены в статье 137 ТК РФ. Итак целью удержаний могут быть возмещение неотработанного аванса, который был выдан в счет зарплаты, погашение неизрасходованного или своевременно не возвращенного аванса, возврат излишков, которые были выплачены работнику случайно или при наличии вины работника , за неотработанные дни отпуска, если работник увольняется до окончания рабочего года, в счет которого ему был предоставлен ежегодный оплачиваемый отпуск.

В такой ситуации также необходимо учитывать два обязательных условия удержания:

- Работник не оспаривает справедливости и суммы удержаний. Работодатель принял решение об удержании из заработной платы работника в течение месяца со дня окончания срока, когда указанные в последних трех перечисленных выше случаях работник должен был вернуть ему положенные суммы. Если хотя бы одно из этих условий не соблюдено, приказ об вычете соответствующих сумм из оплаты труда работника будет незаконным, а работодателю лучше взыскивать необходимые суммы через суд.

Также необходимо не забывать о таких удержаниях, как алименты. Алименты могут уплачиваться в долях к доходам лица, вынужденного их платить, в твердой денежной сумме, с помощью предоставления имущества, другими методами. Величина содержания не может существовать ниже поставленной доли дохода лица, уплачивающего алименты: на 1-го ребенка – одной четвертой, на 2-ух детей – одной трети, на 3-х и более детей – пятидесяти процентов указанной суммы. Алименты удерживаются администрацией организаций всех форм собственности. Требования по их взысканию относятся к первой очереди.

Удержание алиментов должно производиться со всех видов заработной платы, выплат стимулирующего характера, гарантий и компенсаций, как по основному месту работы, так и по совместительству. С должника может быть удержано не более 50-ти % заработной платы и приравненных к ней платежей и выдач по нескольким исполнительным документам, то есть, за работником должно быть сохранено 50-т % его заработка.

Далее, рассмотрим удержание алиментов у сотрудников ООО «СПЕЦСПЛАВ». В соответствии с исполнительным листом с сотрудника ООО «СПЕЦСПЛАВ» Кузьмина В.В. удерживаются алименты на содержание несовершеннолетнего ребенка – 25 % от суммы доходов. За апрель 2014 г. Кузьмину В.В. начислена заработная плата в размере 40 000 руб.

Кузьмин В.В. имеет право на стандартные налоговые вычеты на двоих детей – по 1 400 руб. на каждого, поэтому сумма НДФЛ за апрель 2014 г. составила 4 836 руб. ((40 000 руб.‒2 800 руб.) × 13 %).

Размер алиментов, подлежащих удержанию, составил 8 791 руб. Кузьмин В. В. получил заработную плату в размере 26373 руб.

Проанализируем удержание по инициативе работодателя. Так, Романову Э.С.(работнику отдела продаж ООО «СПЕЦСПЛАВ») при направлении в служебную командировку на территории России выдали аванс в размере 38 000 руб. После возвращения из командировки он составил авансовый отчет с приложением подтверждающих расходы документов на сумму 30 000руб.

Романову Э.С. установлен оклад в размере 25 000руб., налоговых вычетов по НДФЛ он не имеет. Руководителем ООО «СПЕЦСПЛАВ» было принято решение об удержании из заработной платы Романова Э.С. с февраля 2014 г. неиспользованных средств, взятых под отчет.

Сумма аванса на командировку, не израсходованная работником, составила 8 000 руб. В феврале 2014 г. Романову Э.С. начислена заработная плата за февраль 2017 г. в сумме 30 000 руб. Удержан НДФЛ в сумме 3 250 руб.

Удержаны неиспользованные средства на командировочные расходы в феврале 2017г. в сумме 4 350 руб. Размер выданной в феврале 2017 г. заработной платы равен 17 400 руб.

Сумма, подлежащая удержанию в марте 2018 г. составила 4 750 руб.

В бухгалтерском учёте ООО «СПЕЦСПЛАВ» оформлены следующие проводки:

- Д-т сч. 44 «Расходы на продажу» К-т сч. 70 «Расчеты с персоналом по оплате труда» ‒ 25 000 руб. ‒ начислена заработная плата за февраль;

- Д-т сч. 70 «Расчеты с персоналом по оплате труда» К-т сч. 68 «Расчеты по налогам и сборам» ‒ 3 250 руб. ‒ удержан НДФЛ;

- Д-т сч. 70 «Расчеты с персоналом по оплате труда» К-т сч. 71 «Расчеты с подотчетными лицами» ‒ удержана часть неизрасходованного аванса ‒ 4 350 руб. (первичный документ ‒ бухгалтерская справка);

- Д-т сч. 70 «Расчеты с персоналом по оплате труда» К-т сч. 50 «Касса» ‒ 17 400 руб. ‒ выдана заработная плата за февраль 2017 г.;

- Д-т сч. 44 «Расходы на продажу» К-т сч. 70 «Расчеты с персоналом по оплате труда» ‒ 25 000 руб. ‒ начислена заработная плата за март 2017 г. (первичный документ ‒ расчетно-платежная ведомость);

- Д-т сч. 70 «Расчеты с персоналом по оплате труда» К-т сч. 68 «Расчеты по налогам и сборам» ‒ 3 250 руб. ‒ удержан НДФЛ (первичный документ ‒ налоговая карточка);

- Д-т сч. 70 «Расчеты с персоналом по оплате труда» К-т сч. 71 «Расчеты с подотчетными лицами» ‒ удержана часть неизрасходованного аванса ‒ 3 650 руб. (8 000 руб. ‒ 4 350 руб.) (первичный документ ‒ бухгалтерская справка);

- Д-т сч. 70 «Расчеты с персоналом по оплате труда» К-т сч. 50 «Касса» ‒ 18100руб. ‒ выдана заработная плата за февраль (первичные документы: расчетно-платежная ведомость, бухгалтерская справка, расходный кассовый ордер).

Также Трудовой кодекс РФ гарантирует работникам выплату пособий при временной нетрудоспособности, при несчастных случаях на производстве и в период отпуска по беременности и родам. Пособие по временной нетрудоспособности в случае заболевания или травмы выплачивается застрахованным лицам за счет средств предприятия за первые три дня временной нетрудоспособности. Фондом социального страхования Российской Федерации пособие выплачивается, начиная с четвертого дня болезни. Расчет пособий по временной нетрудоспособности производится из заработка за два календарных года, предшествующих году наступления страхового случая.