Разработка регламента выполнения процесса «Расчет заработной платы» (Построение модели процесса «Как есть»)

Содержание:

Введение

Регламентация бизнес – процессов это очень важный навык в современном мире: он повышает понимание происходящих производственных процессов.

Оплата труда работникам регулируется Трудовым кодексом (раздел VI) и Федеральными законами. С 2019 года вступили в силу поправки в кодекс, обязывающие работодателя начислять и выдавать зарплату каждые 15 суток. Тем самым исключено понятие аванс, теперь это первая часть заработной платы.

Законодатель не устанавливает дат, в рамках которых работодатель обязан выдать работникам причитающиеся за работу деньги. Это остается на усмотрение администрации, но с учетом новых требований должен соблюдаться определенный промежуток между выплатой частей зарплаты.

В современных условиях компания имеет большие права в организации оплаты труда. Она самостоятельно определяет вид, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также соотношения в их размерах между отдельными категориями персонала. Однако и в этих условиях существует определенный оптимальный уровень заработной платы на каждом конкретном предприятии. Высокая заработная плата увеличивает затраты производства и может ухудшить положение предприятия на рынке. Низкая заработная плата уменьшает заинтересованность в работе, вызывает рост текучести кадров, снижает качество выпускаемой продукции. Поэтому с точки зрения руководства компании нежелательна как низкая, так и высокая заработная плата.

Нужен размер заработной платы, который бы сбалансировал уровень издержек производства и результатов труда. Выбранная компанией система заработной платы должна создавать заинтересованность в труде и его результатах, быть простой и понятной, обеспечивать зависимость величины заработка каждого работника от его личного трудового вклада и конечных результатов работы коллектива.

Существующие сегодня системы оплаты труда разделяют на системы оплаты труда на основе тарифного регулирования и бестарифную систему. При организации заработной платы в рамках тарифного регулирования учитывается или отработанное время (повременные системы оплаты труда), или количество сделанной продукции (сдельные системы оплаты труда).

Даже в одной компании расчет вознаграждения за труд представляет собой определенные сложности уже только из-за использования различных систем оплаты труда для разных категорий сотрудников. Для группы компаний дополнительно необходимо обеспечить прозрачность расчетов и сопоставимость больших объемов информации из каждой дочерней компании, а также разработать единую для всей группы форму организации процесса расчета. В большой степени успешное решение этой задачи зависит от имеющейся у компании информационной системы, которая способна и функционально, и технологически поддерживать все расчеты.

Целью данной курсовой работы является Разработка регламента выполнения процесса «Расчет заработной платы».

Этапы решения поставленной цели:

- Изучить предметную область.

- Построить модель процесса «как есть».

- Определить недостатки процесса.

- Построить модель процесса «как будет».

Глава 1. Построение модели процесса «Как есть»

1.1 Описание предметной области. Постановка задачи.

Оплата труда работникам регулируется Трудовым кодексом (раздел VI) и Федеральными законами. С 2019 года вступили в силу поправки в кодекс, обязывающие работодателя начислять и выдавать зарплату каждые 15 суток. Тем самым исключено понятие аванс, теперь это первая часть заработной платы.

Законодатель не устанавливает дат, в рамках которых работодатель обязан выдать работникам причитающиеся за работу деньги. Это остается на усмотрение администрации, но с учетом новых требований должен соблюдаться определенный промежуток между выплатой частей зарплаты.

Рассмотрим основные определения, действующие нормативные акты, а также как формируется фонд оплаты.

|

Зарплата |

Средства, которые перечисляются каждый месяц сотруднику |

|

Фонд оплаты |

Совокупность денежной массы, распределяемой при выплате денежных средств |

|

Повременная |

Зависит от отработанных часов за расчетный период |

|

Сдельная |

Размер выплат определяется от выполненной работы или выпущенной продукции |

|

Сменная |

Один из видов графика, предполагающий изменение рабочих часов в зависимости от смены |

|

Аванс |

Денежные средства, которые уплачиваются сотруднику в счет будущих периодов |

|

Северная надбавка |

Надбавка при осуществлении трудовой деятельности в северных районах |

|

Районный коэффициент |

Надбавка для компенсации повышенных трудовых затрат в определенных регионах |

|

Увольнение |

Разрыв трудовых отношений |

Нормативная база

Основные нюансы регламентируют следующие нормативно-правовые акты:

|

Нормативный акт |

Что регулирует |

|

ТК РФ |

Начисление и выплаты зарплаты |

|

Постановление № 922 |

Расчет средней зарплаты |

|

306-ФЗ |

Выплату зарплаты военнослужащим |

|

Постановление Госкомстата № 1 |

Порядок заполнения первичной документации |

|

Статья 12 ФЗ “Об исполнительном производстве” |

Список исполнительных документов для удержания средств |

|

НК РФ |

Налогообложение |

|

ФЗ “О бухгалтерском учете” |

Бухучет и хозяйственные операции |

Фонд формируется из:

денежных средств для уплаты зарплаты;

осуществленных выплат за учебные отпуска, по простою организации, за вынужденные прогулы;

надбавок к зарплате;

премиальных вознаграждений.

В 2018 году начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Первичная документация для выплат

Первичной документацией для выплаты заработанных средств являются:

- табель учета;

- лист нетрудоспособности;

- приказ о назначении премии;

- наряд на сдельную работу;

- приказ о назначении финансовой помощи;

- исполнительный документ;

- заявление на налоговый вычет;

- акт выполненных работ;

- маршрутный лист;

- другая документация.

Состав

Зарплату принято делить на основную и дополнительную. Рассмотрим, как же их отличить.

Основная.

Основная состоит из следующих видов материальных вознаграждений:

- оклад или сдельный доход;

- денежные выплаты в процентах от суммы реализованных товаров;

- прибыль нематериального характера;

- премии за сверхурочную работу;

- доплаты к окладной части.

Дополнительная.

К дополнительной относят:

- денежные выплаты на отпуска и по временной нетрудоспособности;

- компенсация простоя;

- издержки, которые связаны с оплатой проезда или питания;

- прибыль, которая была получена вне расчетного периода;

- другие надбавки и премии, прямо не предусмотренные действующей формой оплаты труда.

Форма оплаты.

Оплата труда может быть сдельной или повременной. Рассмотрим основные нюансы применения данных систем:

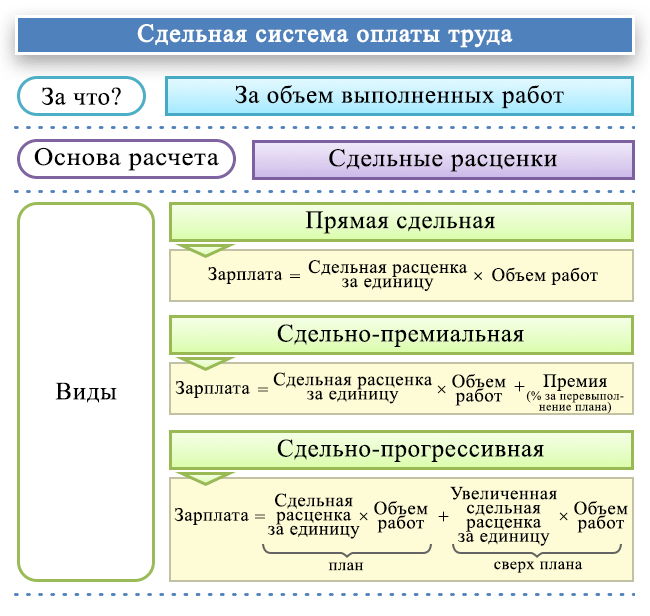

Сдельная

При сдельной форме общий размер заработанных средств рассчитывается, исходя из объема осуществленной работы или выпущенной продукции.

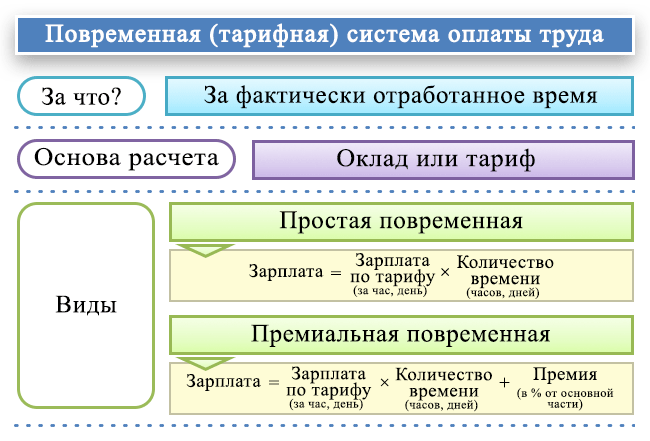

Повременная

При повременной оплате труда зарплата определяется от количества фактически отработанных часов, вне зависимости от того, сколько продукции было произведено и какой объем работы был выполнен.

Рис.1 Повременная оплата труда

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда) [5].

В этом случае для начисления заработной платы применяется формула:

Рассмотрим, какую же формулу применяют для расчета по сдельной оплате и по окладу.

По окладу

Зарплата по окладу = окладная часть / количество рабочих дней за определенный период * количество отработанных дней + сумма премиальных – НДФЛ – удержанные суммы с зарплаты.

При этом работник получает оплату выходных и праздничных дней:

при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

по времени работы;

по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Рис.2. Сдельная оплата труда

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки.

Сдельная

Зарплата = сдельные расценки * количество произведенной продукции + сумма премиальных + доплаты – НДФЛ – удержания с заработной платы.

Превышение соответствующих норм может увеличивать сдельную зарплату:

Пропорционально выработке.

С применением прогрессивной шкалы.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК = РДК × СЗ,

где:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

СЗ = БАЗА / ОД,

где:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2017 году считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

где:

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Расчет зарплаты и налогообложение в 2017-2018 годах

Зарплата работника, в том числе представленная отпускными и командировочными, облагается:

НДФЛ по ставке:

13% — если работник имеет статус налогового резидента;

30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

НДФЛ на зарплату начисляется в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживается — в момент выплаты. Перечисляется в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечислен доход до конца месяца, то НДФЛ удерживается и перечисляется в бюджет только со следующей ближайшей выплаты.

Взносами в социальные фонды (основная часть которых взимается при посредничестве ФНС):

в ПФР;

в ФСС (без посредничества ФНС фонд взимает взносы на травматизм);

в ФФОМС.

Ставки по взносам делятся на стандартные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сотрудник за счет собственных средств оплачивает налог на доходы, по ставкам:

0; 13% – ставка налога НДФЛ, предназначенная для налогообложения дохода у резидентов, которыми являются большинство сотрудников компании (граждане РФ).

30% – ставка налога НДФЛ, используемая при определении налога у лиц, которые прибывали на территории страны менее 183 дней.

35% – ставка налога, которую бухгалтер применяет при обложении такого вида дохода сотрудника как материальная выгода и иные выплаты.

Законодательство предусматривает обязанность работодателя, кем бы он не выступал — юр лицом либо предпринимателем, осуществлять обязательное страхование. К нему относится пенсионное, медицинское, социальное страхования. Сегодня все платежи по эти видам относятся к страховым взносам, контролируемым и уплачиваемым в налоговые органы. Также существует обязательный вид страхования, который следует перечислять в соцстрах — страхование от несчастных случаев. Большинство компаний и предпринимателей обязаны исчислять за счет собственных средств страховые взносы на работников с их зарплаты, общая ставка которых составляет 30 %. Для некоторых видов хозяйствующих субъектов общие ставки могут в зависимости от вида льготы быть снижены.

Примером могут служить упрощенцы, у которых ставка в ФОМС и ФСС равны 0, а для ПФР применяется льготная ставка, но только до предельной суммы.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Расчетом заработной платы занимается бухгалтер. Если предприятие достаточно большое, то в штате имеется штатная единица, именуемая бухгалтер по заработной плате, в обязанности которого входит расчет, начисления, выплата, удержания и прочие действия с заработной платой и другими начислениями работника.

- К единовременным выплатам относятся:

- Выполнение особо важного задания, особые успехи в выполнении поставленных задач и т.д.;

- Премии по результатам работы предприятия, приуроченные к праздничным датам;

- Поощрение за награждение Почетной грамотой и объявления благодарности работникам;

- Премия в связи с юбилейными датами;

- Мотивация женщин, находящихся в отпуске по беременности и родам;

- Мотивация работников, находящихся на испытательном сроке;

- Премии по результатам работы группы внутреннего аудита.

- Вознаграждение за выполнение особо важного задания, отличное выполнение работ и обязанностей и особые успехи в выполнении поставленных задач осуществляется в случае наличия особых заслуг работника в выполнении значимых заданий в установленные сроки и с высоким качеством; за выполнение заданий, признанных особо важными, а также по другим основаниям, определенным ГД.

- Премия по результатам работы предприятия, приуроченная к праздничным датам оформляется приказом по предприятия после получения аналогичного приказа Председателя Правления предприятия или самостоятельно, в случае наличия финансовой возможности предприятия. К выделенным средствам Общества могут быть дополнительно включены собственные дополнительные средства и/или экономия по ФОТ.

- В случае награждения работника Почетной грамотой ЦА к Республиканским и Профессиональному праздникам, работнику начисляется премия в размере 100% должностного оклада.

- При награждении работника Почетной грамотой предприятия размер премии составляет 50% от должностного оклада.

- При объявлении работникам предприятия благодарности за высокое качество обслуживания и/или выполнения определенного вида работ, по письмам сторонних организаций, работникам начисляется премия в размере до 30% от должностного оклада, при наличии средств в предприятии

1.2.Выбор средства для моделирования бизнес-процессов.

BPwin это программный продукт, разработанный компанией ltd. Logic Works. Он предназначен для поддержки процесса создания информационных систем. Относится к категории CASE средств верхнего уровня. Первая версия BPwin была выпущена в 1995 г. совместно с другим CASE средством - ERwin, предназначенным для моделирования данных. В дальнейшем, развитием и поддержанием BPwin занималась компания Platinum Technology, а последние версии разрабатывала компания CA Technologies [6].

BPwin является достаточно развитым средством моделирования, позволяющим проводить анализ, документирование и улучшение бизнес процессов. С его помощью можно моделировать действия в процессах, определять их порядок и необходимые ресурсы. Модели BPwin создают структуру, необходимую для понимания бизнес процессов, выявления управляющих событий и порядка взаимодействия элементов процесса между собой.

BPwin поддерживает функциональное моделирование, моделирование потока работ и потока данных. Соответствующие диаграммы реализованы на основе стандартов IDEF0, IDEF3 и DFD. Функциональное моделирование дает возможность осуществлять систематизированный анализ бизнес процессов, обращая внимание на регулярно выполняемые задачи (функции). Моделирование потока работ обеспечивает анализ логики выполнения процесса. Моделирование потока данных позволяет сконцентрировать внимание на обмене данными между различными задачами. Кроме того, что в BPwin создаются отдельные модели, также могут создаваться и смешанные модели [8].

Для анализа работы организации в комплексе, и построения больших моделей, в BPwin предусмотрена детализация. Модели могут быть разбиты на группы. Каждая модель представляется на более низком уровне детализации. При этом взаимосвязь между моделями и их элементами сохраняется. С помощью BPwin модель можно разделить на составляющие части, провести работу отдельно с каждой из них, а затем интегрировать обратно в единую модель [7].

BPwin позволяет создавать следующие виды моделей:

Функциональные диаграммы, построенные на основе стандарта IDEF0. Эти диаграммы разделяются на четыре вида:

Первый вид, это контекстная диаграмма. Она представляет описание процесса на самом верхнем уровне. На этой диаграмме дается общее представление процесса и его взаимосвязи с внешней средой или другими процессами;

Второй вид – диаграмма декомпозиции. Она детализирует информацию контекстной диаграммы;

Третий вид – диаграмма дерева узлов. Эта диаграмма в BPwin предназначена для отображения иерархии функций;

Четвертый вид – диаграмма описаний. Применяется для представления отдельных частей процесса. С ее помощью можно дать различные описания, которые не поддерживаются стандартом IDEF0.

Диаграммы потока работ (FCD), построенные на основе стандарта IDEF3. Эти диаграммы дают возможность показать логику процесса, за счет представления задач в определенной последовательности. В дальнейшем, эти модели можно использовать в качестве основы для создания динамических моделей.

Диаграммы потока данных (DFD). Эти диаграммы наглядно отображают, каким образом информация перемещается от задачи к задаче в рамках процесса. DFD модель представляет физические характеристики информационной системы, т.к. она показывает движение информационных объектов и хранилища данных [13].

Модели стоимостного анализа. Эти модели строятся по правилам стоимостного анализа (Activity Base Costing - анализ). Модель может быть построена, только если уже существует полностью законченная и непротиворечивая функциональная модель. На каждую из задач функциональной модели назначаются метрики, представляющие затраты. Для модели определяются центры затрат. В результате получается модель стоимостного анализа.

Динамические модели. Эти модели могут быть построены на основе диаграмм потока работ. BPwin позволяет исследовать эффекты в ходе дискретного изменения состояния задач процесса. Для этого могут задаваться различные сценарии поведения процесса. Чтобы провести динамическое моделирование необходимо экспортировать диаграммы на основе IDEF3 в специальный программный продукт – business process simulator (для BPwin 4.0) или Arena (для BPwin 7) [12].

се указанные выше модели были реализованы в BPwin 4.0, которая стала наиболее популярной в серии этих продуктов. Последней версией являлась BPwin 7, которая называлась ERwin process modeler и входила состав ERwin Modeling Suite.

ВОЗМОЖНОСТИ BPWIN

Возможности BPwin делают этот продукт достаточно удобным и эффективным CASE средством. К основным функциональным возможностям BPwin, важным с точки зрения моделирования бизнес процессов, можно отнести следующие:

Моделирование на основе нескольких стандартов. Возможность моделирования на основе стандартов IDEF0, IDEF3 и DFD позволяет провести детальный и всесторонний анализ бизнес процессов;

Имитационное моделирование. За счет средств экспорта моделей BPwin дает возможность проследить изменение бизнес процессов в динамике;

Документальное сопровождение моделей. За счет встроенных средств в BPwin есть возможность организовать связь моделей с документами по процессу (например, с инструкциями, положениями и пр.) и открывать эти документы непосредственно из среды моделирования;

Интеграция процессных моделей и моделей данных. Это позволяет организовать единый репозиторий для моделей и составляющих эти модели объектов [11].

В сравнении с другими CASE средствами этого уровня BPwin 7 обладает следующим преимуществами:

Простой графический интерфейс. Интерфейс BPwin 7 легко воспринимается, позволяет выполнять настройки под пользователя, что упрощает процесс моделирования;

Представление дополнительной информации. За счет применения UDP свойств (настраиваемые пользователем свойства) есть возможность собирать дополнительную информацию по процессам, представлять ее в моделях и включать в отчеты. Отчеты могут представляться в общедоступных форматах Microsoft Word или Microsoft Excel;

Контроль корректности моделей. За счет встроенных средств BPwin 7 осуществляет контроль некорректных связей и представления элементов моделей [10]. Это повышает качество моделей и улучшает возможности интеграции с другими средствами моделирования;

Встроенный генератор отчетов. С помощью этого генератора можно создать шаблон необходимого отчета и применять этот шаблон для любых моделей BPwin 7. Отчеты могут представляться в форматах HTML, RTF, TXT, PDF.

Ramus Educational - это бесплатный аналог. Ramus Educational может использоваться для построения диаграмм в форматах IDEF0 и DFD. Ramus Educational использует формат файла, совместимый с форматом файла для коммерческой версии Ramus [1].

Ramus Educational, как и сам Ramus, поддерживает импорт / экспорт файлов в формат IDL и, таким образом, обеспечивает частичную совместимость с аналогичным программным обеспечением.

Ramus - это программа, при помощи которой можно создавать визуальные диаграммы, используемые для наглядного отображения различных бизнес процессов. Данное решение будет крайне полезно на "мозговых штурмах" и собрания сотрудников предприятия. Помимо визуализации разных процессов и задач, создаваемые программой диаграммы также неплохо подходят для классификации и систематизации различных данных. Главное преимущество Ramus Educational заключается в том, что она поддерживает сразу две популярных методологии: DFD и IDEF0.

Программа предлагает пользователю удобный встроенный графический редактор для работы над диаграммами. В нем имеется библиотека уже готовых элементов: блоков, связей и даже целых структур. К сожалению, шаблонов с самими диаграмм в Ramus не предусмотрено. Что является чуть ли не единственным ее недостатком. А вот из положительных моментов стоит отметить возможность создания собственных кодировок для элементов, которые помогают быстрее получить к ним доступ и упростить поиск нужного блока в готовом проекте. Кроме того, помимо самой диаграммы, Ramus также позволяет создать сопроводительную документацию к ней. Функции для работы с отчетностью даже вынесены в отдельный модуль. Кстати, с недавних пор при формировании отчета разрешается использовать фрагменты с HTML разметкой и кодом JavaScript.

Среди интересных функций Ramus Educational стоит отметить возможность работы с формулами, управление логическими операциями и набор инструментов для улучшения внешнего вида диаграмм. Например, программа позволяет добавлять в графические проекты сглаживание и автоматически "выравнивать" элементы по горизонтали или вертикали. Разобраться в использовании всех этих функций не сложно, потому как Ramus имеет довольно интуитивный интерфейс, который полностью переведен на русский язык.

Возможности:

создание диаграмм по методологиям DFD и IDEF0;

удобный встроенный графический редактор с большой базой готовых элементов;

автоматическое составление отчетов и сопроводительной документации;

масса инструментов для улучшения внешнего вида проектов;

простой и понятный интерфейс.

Edraw Max - приложение для деловой графики, в котором удобно создавать схемы, диаграммы, инфографику, иллюстрации для презентационных нужд и деловой литературы. Это векторное приложение, поэтому все фигуры из встроенной библиотеки редактируются со всеми преимуществами векторной графики. Принципиальным отличием от стандартных векторных редакторов является наличие коннекторов - соединительных линий и стрелок, которые программно прилипают к фигурам и при передвижении фигур двигаются вместе с ними. Edraw Max - это аналог MS Visio. Принцип работы и интерфейсы у обеих программ похожи.

В программе много предустановленных наборов фигур, которые объединены по тематикам. В терминологии программы набор называется Library. Место для этих библиотек отведено слева. В этот блок можно добавлять библиотеку, перетаскивать карточку библиотеки на рабочее пространство. Из этого блока можно удалить библиотеку (из программы она не удаляется). Можно создать свою библиотеку и наполнить ее карточками, которые могут быть как самыми простыми кругами и прямоугольниками, так и сложносоставными с возможностью регулировать структуру этой фигуры. Всего карточек во всех библиотеках программы более 6000.

Программа Fox Manager ФМ содержит одну из наиболее простых и понятных нотаций для построения бизнес процессов предприятия. Построенные процессы позволяют распределить ответственность между персоналом, сделать ссылки на документы, которыми следует руководствоваться при выполнении бизнес процесса и выделить ключевые функции. Информация, заложенная в бизнес-процессах, также будет использована при генерации большинства отчётов и документов, включая должностные инструкции.

Программа автоматически строит процессы верхнего уровня, отображая взаимодействия между бизнес процессами, входящими в категорию, их входящие и исходящие ссылками.

Бизнес процессы могут быть разделены по категориям, а доступ настроен таким образом, чтобы каждый пользователь мог видеть и редактировать только процессы своей категории.

Владельцы Pro-версии, могут задавать дополнительные параметры на функции и бизнес процессы, оценивать стоимость выполнения процессов, которую программа высчитывает автоматически исходя из времени и частоты выполнения функций в бизнес процессах, а также заработной платы персонала.

Встроенный анализ процессной модели поможет выявить отсутствие ответственности у руководящих должностей, несоответствие типа функции и выполняющего её персонала, выявить ссылки на неутвержденные процессы и документы, а также отобразить соотношение между руководящими, производственными, аналитическими и контрольными функциями в бизнес процессах.

Для работы выбираем бесплатную программу Ramus Educational.

1.3. Моделирование бизнес-процессов «как есть».

Бизнес-процесс - это реализация функции во времени, способ решения бизнес-задачи. Бизнес-процесс описывает процесс выполнения функции, в какой последовательности и в каких вариантах, а также взаимодействие функций между собой в работе организации.

Функциональная модель IDEF0 представляет собой набор блоков, каждый из которых представляет собой «черный ящик» со входами и выходами, управлением и механизмами, которые детализируются (декомпозируются) до необходимого уровня. Наиболее важная функция расположена в верхнем левом углу. А соединяются функции между собой при помощи стрелок и описаний функциональных блоков. При этом каждый вид стрелки или активности имеет собственное значение. Данная модель позволяет описать все основные виды процессов, как административные, так и организационные.

Стрелки могут быть:

Входящие – вводные, которые ставят определенную задачу.

Исходящие – выводящие результат деятельности.

Управляющие (сверху вниз) – механизмы управления (положения, инструкции и пр).

Механизмы (снизу вверх) – что используется для того, чтобы произвести необходимую работу.

Входящие и исходящие стрелки точнее было бы называть вводящими и выводящими, так как по-английски они называются Input и Output соответственно. Но особенности перевода и привычные названия выглядят уже так, как сложилось. И все же для правильного понимания терминов важно помнить их значение в данном случае. Это подтверждается еще и тем, что данная нотация создана прежде всего для разработки ПО, и термины переводить правильнее в этой точки зрения.

Стрелки подписываются при помощи имен существительных (опыт, план, правила), а блоки – при помощи глаголов, т.е. в них описываются действия, которые производятся (создать товар, заключить договор, произвести отгрузку).

IDEF0 – это очень простой и одновременно наглядный язык описания бизнес-процессов. С помощью этого стандарта возможна передача информации между разработчиками, консультантами и пользователями. Стандарт очень тщательно разрабатывался, он удобен для проектирования, универсален. Для работы с ним существует множество инструментов, например, VISIO, BPWIN, ERWIN, Bussines studio и т.д.

Кроме того, использование для создания бизнес-моделей IDEF0 — это не только удобно, это еще и правильно. Этот инструмент был разработан для бизнес-аналитики, он прошел длительную и тщательную отладку и шлифовку. А потому при помощи IDEF0 создать функциональную модель без ошибок намного проще, чем без применения этого стандарта [9].

Можно представить следующую классификацию бизнес-процессов расчета заработной платы:

Основные бизнес-процессы:

- рассчитать заработную плату;

- рассчитать налоги;

- сформировать отчетность

Процессы управления:

- обеспечение соблюдения технологии обработки данных и порядка документооборота.

- анализ работы сотрудников

Автоматизации в нашем случае подлежат следующие процессы:

- рассчитать заработную плату;

- рассчитать налоги;

- сформировать отчетность

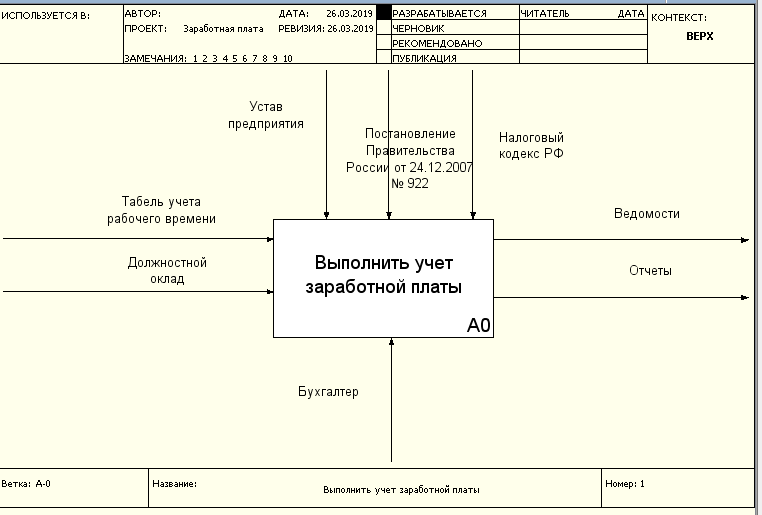

Построим модель Как есть (рис. 3-6).

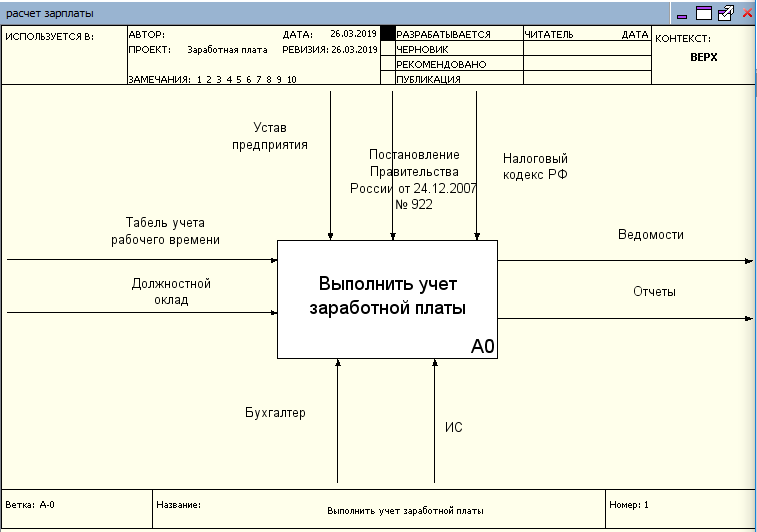

Рис. 3 Функциональная модель нулевого уровня «как есть»

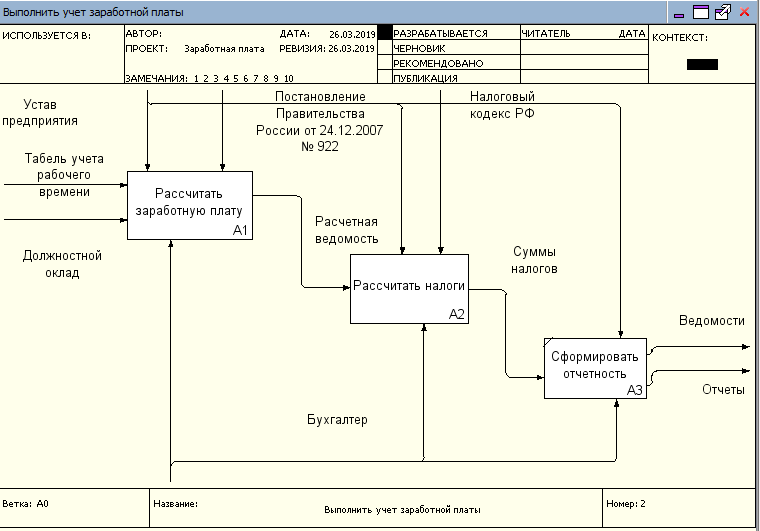

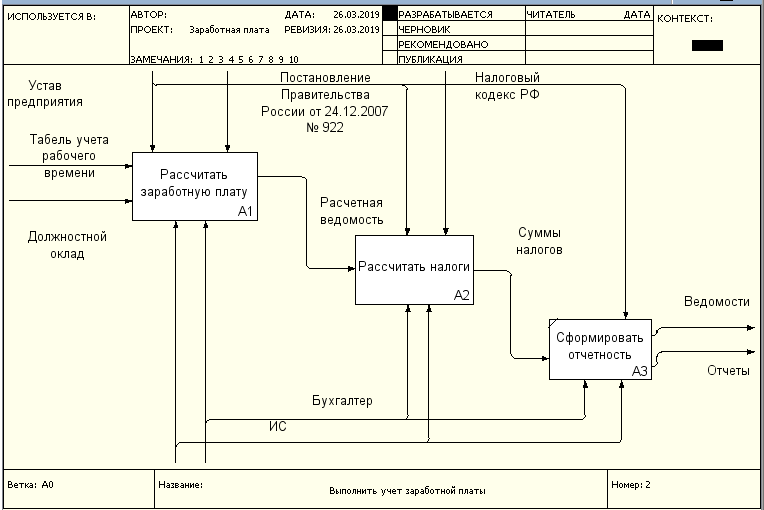

Выполним декомпозицию данного процесса

Рис. 4 Декомпозиция процесса «Выполнить учет заработной платы» «как есть»

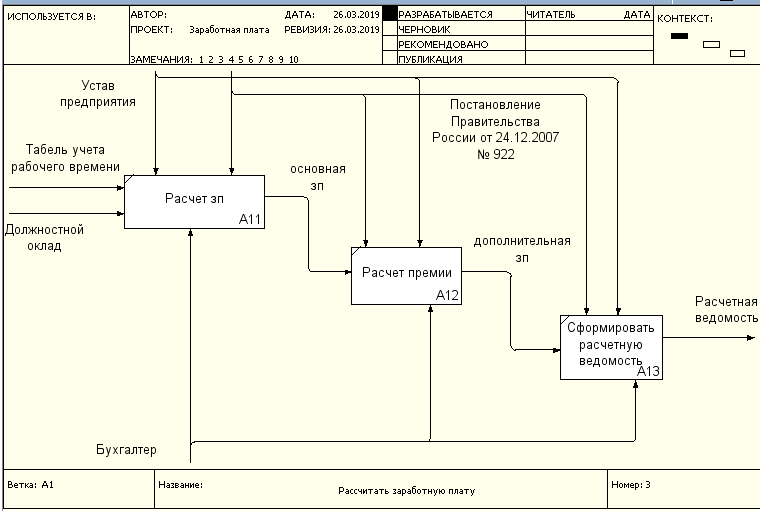

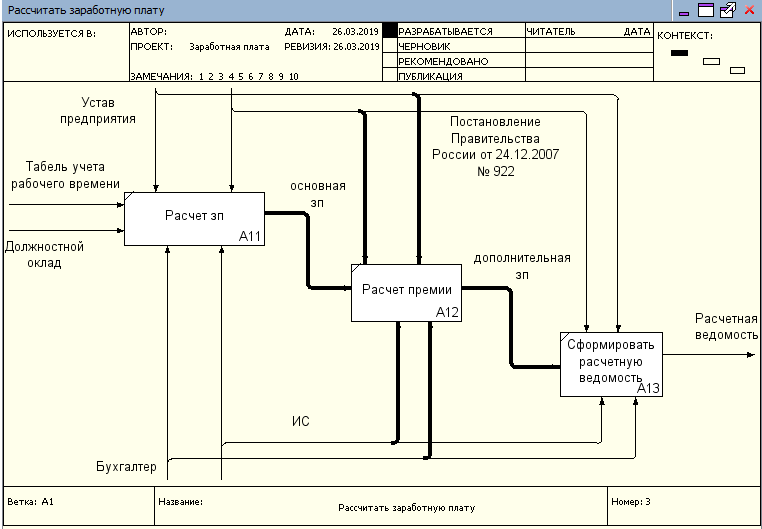

Выполним декомпозицию процесса «Рассчитать заработную плату»

Рис. 5 Декомпозиция процесса «Рассчитать заработную плату» «как есть»

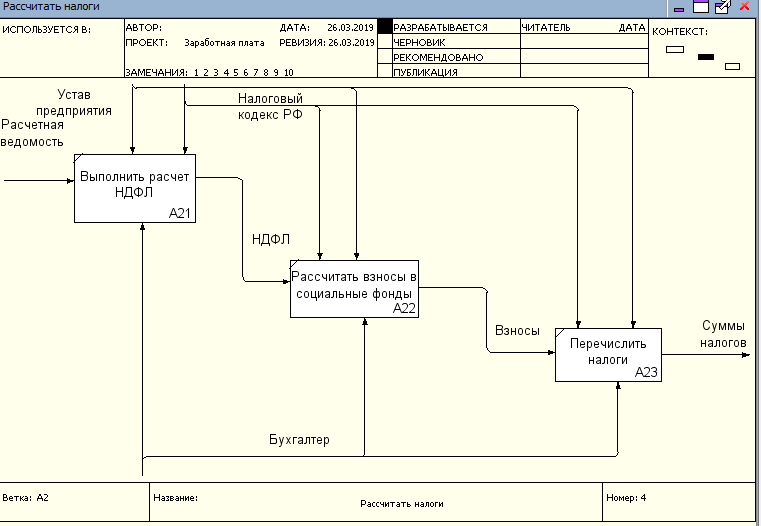

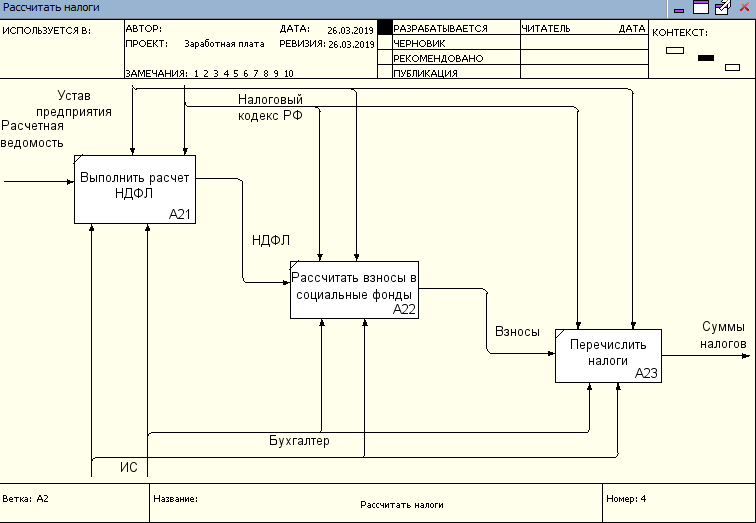

Выполним декомпозицию процесса «Рассчитать налоги»

Рис. 6 Декомпозиция процесса «Рассчитать налоги» «как есть»

Глава 2. Построение модели процесса «Как будет»

2.1.Предлагаемые мероприятия по улучшению бизнес-процессов.

Рассчитать даже в рамках одной небольшой компании заработную плату с учетом множества дополнительных параметров вручную без ошибок очень сложно. А для предприятия с большим количеством сотрудников или территориально-распределенной группы юридических лиц почти нереально. Чтобы решить столь непростую задачу используются автоматизированные системы расчета заработной платы и управления персоналом [3].

Современные корпоративные информационные системы призваны упорядочить расчет оплаты труда и дать полный контроль финансовой мотивации персонала руководству компании. Хотя в автоматизации расчета заработной платы нуждается подавляющее большинство предприятий, в каждом отдельном случае полезно руководствоваться принципом необходимости и достаточности.

В процессе анализа предметной области выявлено, что в процессе работы с документами тратится много времени, возникает путаница с бумагами, которые подлежат строгой отчетности, документы в бумажном виде часто теряются. Так же много времени уходит на оформление отчетов [5].

2.2. Моделирование бизнес-процессов «как должно быть»

Построим модель как будет (рис. 7-10).

Но для процессов:

- рассчитать заработную плату;

- рассчитать налоги;

- сформировать отчетность

добавляется Информационная система

Рис. 7 Функциональная модель нулевого уровня «как будет»

Информационная система участвует во всех бизнес-процессах, что приводит к значительной экономии времени

Рис. 8 Декомпозиция процесса «Выполнить учет заработной платы» «как будет»

Выполним декомпозицию процесса «Рассчитать заработную плату»

Рис. 9 Декомпозиция процесса «Рассчитать заработную плату» «как будет»

Выполним декомпозицию процесса «Рассчитать налоги»

Рис. 10 Декомпозиция процесса «Рассчитать налоги» «как есть»

Заключение

В рамках данной курсовой работы был разработан регламент выполнения процесса «Расчет заработной платы», что в современном мире является очень актуальным. Когда расчет заработной платы выполняется вручную, то велика вероятность того, что не будут учтены личные заслуги каждого отдельного сотрудника, что в следующем месяце обязательно отразится на производительности его труда.

При автоматическом расчете заработной платы становится возможным индивидуальный подход к начислению оклада каждого работника, объективной оценки его достижений.

В процессе написания курсовой работы были решены следующие задачи:

- Изучена предметная область

- Построена модель процесса «как есть»

- Определены недостатки процесса

- Построена модель процесса «как будет»

Литература

- Андерсен Б. Бизнес-процессы. Инструменты совершенствования. / Б.Андерсен– М.: РИА «Стандарты и качество». – 2015. – 272 с.

- Усачева А.С.. Разработка регламента процессов на основе процессного подхода// Научный руководитель: И.В. Плотникова, к.т.н., доцент, Томский политехнический университет 2015

- Борисов А.Б. Что такое хорошо и что такое плохо при регламентации бизнес-процессов, или Как создать «правильный» регламент. / А.Б Борисов http://www.e-xecutive.ru/knowledge/announcement/1052702/. - 2016.

- Елиферов В.Г., Репин В.В. Бизнес-процессы. Регламентация и управление./ В.Г Елиферов., В.В Репин. – М.: Инфра-М. – 2016. – 320 с.

- Федеральный закон РФ № 22-ФЗ от 04.02.1999 «Об оплате труда работников федеральных государственных учреждений»

- Верховцев А. В. Заработная плата. - 3-е изд., перераб. и доп -М.: ИНФРА - М, 2015. - 148 с.

- Политика доходов и заработной платы: Учебник/ Под ред. П.В. Савченко и Ю. П. Кокина. – М.:Юристъ, 2014

- Калашян А.Н., Калянов Г.Н. Структурные модели бизнеса: DFD-технологии. – М.: Финансы и статистика. – 2014. – 256 с.

- Кондратьев В.В., Кузнецов М.Н. Показываем бизнес-процессы от модели процессов компании до регламентов процедур./ В.В.Кондратьев, М.Н.Кузнецов – М.: Эксмо. – 2016. – 256 с.

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л Проектирование информационных систем: курс лекций. / Грекул В.И., Денищенко Г.Н., Коровкина Н.Л.. – М.: Интернет-Университет Информационных технологий. – 2015. – 304 с.

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.10.2016)

- Репин В. В. Бизнес-процессы компании: построение, анализ, регламентация./ В.В. Репин – М.: Стандарты и качество. – 2014. – 240 с.

- Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (на примере ПАО «Сбербанк России») (Теоретические основы деятельности коммерческих банков по формированию портфеля ценных бумаг)

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности(Понятие и значение оперативно-розыскной деятельности)

- Понятие и виды ценных бумаг (Признаки ценных бумаг )

- Общая характеристика заключения гражданско-правового договора

- Понятие и виды наследования (Основные понятия наследственного права )

- Юридические лица как субъекты предпринимательского права ( Понятие юридического лица)

- Школьная психологическая служба: цели, задачи, принципы деятельности.

- Психологическое просвещение

- Общий порядок создания, реорганизации и ликвидации субъектов ПП. Теоретические основы.

- ИПОТЕКА В ГРАЖДАНСКОМ ПРАВЕ ( Понятие ипотеки)

- Языки гипертекстовой разметки (Особенности языка разметки гипертекста HTML)

- Основы программирования на языке HTML (О языке html)