Разработка регламента выполнения процесса «Расчет заработной платы»»

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования - представим обоснование теоретической и практической важности исследования проблем разработки регламента выполнения процесса «Расчет заработной платы»:

Представленное решение перехода от модели «как есть» к модели «как надо» в процессе разработки регламента выполнения «Расчета заработной платы», покажет, как именно создать регламент оплаты труда для финансовой службы. Оно поможет разобраться, какие положения включить в этот регламент, на каких вопросах остановиться подробнее.

Практическая значимость курсовой работы: в описании основных разделов положения об оплате труда сотрудников финансовой службы. Решение будет полезно любым компаниям. Чтобы правила оплаты труда и премирования были прозрачны и понятны сотрудникам финансовой службы, стоит раскрыть их в отдельном регламенте. К примеру, это может быть положение об оплате труда специалистов финансовой службы. В нём стоит отразить такие разделы: общие положения; порядок выплаты зарплаты; порядок выплаты премий; порядок выплат социального характера.

Цель курсовой работы: представить разработку регламента выполнения процесса «Расчет заработной платы».

Задачи курсовой работы:

По факту перехода от модели «как есть» к модели «как надо», получить:

- уменьшение количества функциональных переходов;

- сокращение количества организационных разрывов;

- оптимальную степень организационной фрагментарности;

- улучшенную суммарную организационную удаленность;

- достаточную среднюю организационную удаленность.

Предмет исследования: расчет заработной платы;

Объект исследования: регламент выполнения процесса;

Метод исследования: контент анализ.

1. РАЗРАБОТКА РЕГЛАМЕНТА ПРОЦЕССА

1.1. Описание предметной области. Постановка задачи

Раскроем смысл реализуемой задачи: определим вектора исходных данных (откуда будет поступать информация для решения задачи); определим результаты (какие формы отчетов нам следует получить при решении задачи) и определим роли сотрудников при решении задач разработки регламента выполнения процесса «Расчет заработной платы»:

Представленное далее решение подскажет финансовому директору, как создать регламент оплаты труда для финансовой службы. Оно поможет разобраться, какие положения включить в этот регламент, на каких вопросах остановиться подробнее. Основной плюс – описание основных разделов положения об оплате труда сотрудников финансовой службы. Решение будет полезно любым компаниям.

Чтобы правила оплаты труда и премирования были прозрачны и понятны сотрудникам финансовой службы, стоит раскрыть их в отдельном регламенте.

К примеру, это может быть положение об оплате труда специалистов финансовой службы.

В нем хорошо бы отразить такие разделы:

- общие положения;

- порядок выплаты зарплаты;

- порядок выплаты премий;

- порядок выплат социального характера.

Представим, что именно отразить в общей части положения об оплате труда специалистов финансовой службы: в общей части положения об оплате труда специалистов финансовой службы стоит описать цель его создания, на основании каких нормативных документов оно разработано (к примеру, ТК РФ, устав компании), на кого распространяется (на всех сотрудников финансовой службы), как часто пересматривается.

Также желательно привести подробный список ключевых терминов.

Нелишним будет кратко перечислить, какие виды оплат полагаются сотрудникам финансовой службы.

Как вариант, так:

- должностной оклад;

- ежемесячные, ежеквартальные премии по результатам работы сотрудника, подразделения;

- вознаграждения за своевременное выполнение наиболее приоритетных задач;

- доплаты за наставничество, совместительство;

- годовой бонус по результатам работы компании.

Представим пример описания основных терминов в положении об оплате труда сотрудников финансовой службы:

Заработная плата – вознаграждение за труд специалиста финансовой службы, состоит из фиксированной части (должностного оклада) и переменной части (премии).

Должностной оклад – фиксированная часть оплаты труда, выплачивается в зависимости от количества отработанного фактического времени работника.

Премия – денежное вознаграждение сотрудника финансовой службы, направленное на усиление его материальной заинтересованности, выплачивается за своевременное выполнение определенных задач или на основании достижения ключевых показателей эффективности.

Ключевые показатели эффективности (KPI) – показатели, с помощью которых можно оценить эффективность работы специалистов финансовой службы.

Годовой бонус – сумма премии, выплачиваемая специалистам финансовой службы по итогам работы компании за год.

Представим, как именно регламентировать порядок выплаты зарплаты специалистам финансовой службы:

В положении об оплате труда специалистов финансовой службы нужно максимально детально описать алгоритм выплаты зарплаты.

Чем подробнее разъяснить его, тем меньше вопросов поступит финансовому директору в дальнейшем. Старайтесь избегать двусмысленности в формулировках.

Хорошо бы осветить в положении следующее:

- на основании каких локальных нормативных документов устанавливается должностной оклад специалисту финансовой службы. Как вариант – согласно штатному расписанию;

- как часто пересматривается оклад (к примеру, не чаще одного раза в год с последующей индексацией в размере 7%);

- в какой валюте выплачивается зарплата (в рублях);

- как часто (допустим, не реже двух раз в месяц);

- как рассчитываются отпускные сотруднику;

- каким образом выплачивается доплата за наставничество, замещение заболевшего сотрудника (в виде фиксированной суммы или процент от должностного оклада);

- в каком размере начисляется оплата за работу в выходной или праздничный день.

Представим пример описания порядка выплаты зарплаты специалистам финансовой службы:

В компании «Софтлайн» в положении об оплате труда специалистов финансовой службы закрепили следующий порядок выплаты зарплаты:

«2.1. Заработная плата специалистам финансовой службы выплачивается в виде:

- должностного оклада;

- ежемесячной премии по итогам работы сотрудника.

2.2. Должностной оклад каждому специалисту финансовой службы устанавливается согласно штатному расписанию.

2.3. Оклад выплачивается за выполнение обязанностей, закрепленных в должностной инструкции.

2.4. В ежемесячный оклад не включаются доплаты, премии и компенсационные выплаты.

2.5. Изменение месячного размера оклада оформляется дополнительным соглашением к трудовому договору при согласии специалиста финансовой службы.

2.6. Заработная плата выплачивается в рублях с учетом фактически отработанного времени сотрудника. Основание – табель учета рабочего времени.

2.7. Заработная плата специалистам финансовой службы выплачивается два раза в месяц: 5-го и 22-го числа.

2.8. Заработная плата перечисляется работникам на зарплатную карту.

2.9. Работа в выходной или праздничный день оформляется приказом финансового директора на основании заявления работника.

2.10. При совпадении дня выплаты с выходным или праздничным заработная плата перечисляется специалистам финансовой службы накануне.

2.11. Доплата специалистам финансовой службы выплачивается в следующих случаях:

- за работу в выходные и праздничные дни;

- за переработку;

- за совмещение должностей;

- за наставничество.

2.12. Оплата труда во время отпуска рассчитывается исходя из средней заработной платы.

2.13. Отпускные перечисляются работнику не позднее чем за три дня до начала отпуска.

2.14. При расторжении трудового договора специалисту финансовой службы перечисляются все полагающиеся ему суммы на его зарплатную карту в день его увольнения.

Представим, как именно регламентировать порядок выплаты премий специалистам финансовой службы:

Описывая в положении об оплате труда специалистов финансовой службы порядок выплаты премий, стоит уделить внимание таким деталям:

- какие виды премий предусмотрены в компании (разовые, ежемесячные, ежеквартальные, годовые);

- на основании чего они выплачиваются. Обязательно упомяните название локального документа. Например, на основании приказа с подписью генерального директора;

- каков размер разовых, месячных, квартальных премий (фиксированная сумма или процент от должностного оклада);

- в каких случаях выплачивается годовая премия.

Например:

– при достижении компанией определенного уровня чистой прибыли;

– при непрерывном стаже работы в финансовой службе не менее одного года;

- когда выплачивается годовая премия (допустим, в марте следующего года по итогам прошедшего);

- в каких случаях сотрудников лишают премий. В этом пункте следовало бы описать подробный перечень причин.

В документе хорошо бы зафиксировать список должностей, чьи премии начисляются по итогам месяца за достижение ключевых показателей эффективности.

Представим пример описания порядка выплаты премий специалистам финансовой службы:

В компании «Софтлайн» в положении об оплате труда специалистов финансовой службы зафиксировали следующий порядок выплаты премий:

3.1. Специалистам финансовой службы выплачиваются премии в следующих случаях:

- за личные заслуги;

- за качественную работу подразделения;

- за выполнение ключевых показателей эффективности на 100 процентов.

3.2. Премии выплачиваются на основании приказа о премировании с подписью генерального директора. В нем указывается список сотрудников финансовой службы и суммы премий к выплате.

3.3. Для ежемесячного премирования сотрудников отдела бухгалтерии основанием служат такие показатели:

- сдача бухгалтерской, налоговой, статистической отчетности в срок;

- отсутствие ошибок при заведении первичных документов в учетную систему;

- своевременное начисление и уплата налогов.

3.4. Для ежемесячного премирования сотрудников отдела казначейства основанием служат такие показатели:

- подготовка ежемесячного платежного календаря в срок;

- отсутствие ошибок в реестре платежей, платежных поручениях;

- отсутствие ошибок при формировании отчетов для финансового директора.

3.5. Для ежемесячного премирования сотрудников отдела бюджетирования основанием служат такие показатели:

- отклонения фактических показателей от их плановых значений не более чем на 5 процентов;

- своевременное и качественное представление отчетов финансовому директору;

- отсутствие внеплановых расходов.

3.6. В индивидуальном порядке специалистов финансовой службы премируют в следующих случаях:

- выполнение дополнительного объема работ;

- оперативное и качественное исполнение приоритетных заданий;

- юбилеи;

- непрерывный стаж работы в компании от пяти лет;

- в связи с выходом на пенсию.

3.7. Ежемесячные премии выплачиваются с учетом фактически отработанного времени работников.

3.8. Лишение премии специалистов финансовой службы происходит на основании приказа генерального директора с указанием причины.

3.9. Годовая премия специалистам финансового отдела выплачивается в случае достижения ими ключевых показателей эффективности, получения компанией чистой прибыли в размере не ниже ее планового значения».

Представим, какие именно ключевые показатели эффективности можно включить в систему мотивации специалистов финансовой службы:

Ключевые показатели эффективности (KPI) сотрудников финансовой службы лучше всего привязать к задачам, которые стоят перед специалистами.

При этом нужно учесть, чтобы эти показатели были понятными, достижимыми и измеримыми.

К примеру, систему мотивации экономистов, финансистов и бухгалтеров можно построить так: фиксированная часть – 80 процентов, премиальная – 20 процентов. Последнюю распределить между ключевыми показателями эффективности по удельным весам в зависимости от степени их важности.

Как вариант, KPI специалистов финансовой службы могут быть такими:

- экономия расходов (для экономистов, если задача – разработка программы оптимизации затрат);

- отсутствие ошибок при формировании бюджетов доходов и расходов и движения денежных средств (для бюджетного контролера);

- снижение процентной ставки по кредиту (для казначея);

- своевременное закрытие периода в управленческом учете (для бухгалтеров);

- отсутствие штрафов и пеней от налоговых органов (для бухгалтеров).

Как регламентировать выплаты социального характера специалистам финансовой службы

В этой части регламента стоит перечислить все выплаты социального характера, на которые могут претендовать специалисты финансовой службы: суммы и условия, при которых они полагаются. Выплаты социального характера в документе можно указать, например, такие:

- материальная помощь при рождении ребенка;

- вознаграждение при выходе на пенсию;

- материальная помощь женщинам, находящимся в отпуске по уходу за ребенком до трех лет;

- материальная помощь в случае потери трудоспособности;

- материальная помощь, предоставленная по семейным обстоятельствам;

- единовременное пособие в случае смерти супруга (супруги);

- компенсация расходов на обучение специалистов финансовой службы.

1.2. Выбор средства для моделирования бизнес-процессов

Проанализируем инструментарий и его функционал, которые можно использовать для моделирования бизнес-процесса «Расчет заработной платы», с обоснованием выбранной нотации:

На основе проведенного анализа, выберем инструмент для моделирования бизнес-процесса «Расчет заработной платы»:

В этой курсовой работе, для грамотного проектирования процесса «Расчет заработной платы», из множества программ, выбрали MS Visio и вот почему: MS Visio входит в состав пакета MS Office – идеально подходит для работы в Windows 10: избавим себя от дополнительных расходов на покупку другого ПО.

Дружелюбный интерфейс MS Visio лаконичен пользователю MS Office, в элементарном функционале продукта можно интуитивно разобраться.

MS Visio обладает всем необходимым функционалом для построения схем бизнес-процессов. Добавим ещё, что штатные стенсилы MS Visio дают возможность воспроизвести практически любой интерфейс, причём можно разработать собственный набор стенсилов – в формате требований разработки процесса «Расчет заработной платы»

Всё вышеуказанное привело к выбору программы для самостоятельного моделирования именно MS Visio, а не Archimate и ARIS и тем более не в AllFusion Process Modeler 7 (BPwin), который снят с производства в марте 2011г. и больше не поставляется.

Считается самым актуальным на сегодня - MS Visio, при том, что всё что в нём разработано можно легко перенести в Microsoft Prodject и далее для программирования в пакете инструментов Visual Studio для Office, где уже будет описание различных путей создания обработчиков событий процесса «Расчет заработной платы» в Visual Basic и C# в представлении конструктора или в представлении кода.

Далее представим общепринятые сокращения в процессе разработки процесса «Расчет заработной платы»:

ITSM – Information Technology Service Management - область знаний управления деятельностью оказания ИТ-услуг.

Ключевой аспект – услуга, как основной вид предоставления той ценности, которую создаёт в компании ИТ.

Здесь же - деятельность по оказанию ИТ-услуг, организованная комплексом процессов с четко заданными целями, вытекающими их них задачами, а также ролями и обязанностями.

ИТ – информационные технологии (часто в тексте работы – отдел ИТ – отдел информационно-технического (технологического) обеспечения деятельности организации).

Incident management - управление инцидентами, которое имеет цель в максимально быстром устранении инцидентов. Здесь, под инцидентами понимаются события, которые требуют ответной реакции: например, сбои и запросы на консультации.

Problem management - управление проблемами, то есть уменьшение инцидентов за счёт выявления и устранения причин инцидентов.

Configuration management - управление конфигурациями через создание и поддержку в рабочем состоянии логической модели инфраструктуры.

Change management - управление изменениями. Так как изменения потенциально опасны для инфраструктуры, то цель данного процесса в контроле и разрешении только разумных изменений и координация их проведения.

Release management - управление релизами с целью сохранить работоспособность производственной среды при проведении изменений.

Service Level Management - управление уровнем сервиса с целью выявления необходимого состава и уровня сервиса, а также контроля за его достижением, а при необходимости – инициирование действий по устранению некачественного сервиса.

Financial management for IT services - управление финансами с целью обеспечения надёжной финансовой базы процессов.

Capacity management - управление мощностью, - здесь устранение проблематики с недостаточной мощностью инфраструктуры, которая, обычно, приводит к появлению жалоб на скорость работы, или к невозможности продолжать работу. Цель– найти разумный компромисс между затратами и потребностями.

IT service continuity management - управление непрерывностью с целью обеспечения гарантированного восстановления инфраструктуры, необходимой для продолжения бизнес-операций в случае чрезвычайной ситуации: примеры - пожар, наводнение, отключение электроэнергии и, актуальное сегодня - терроризм.

Availability management - управление доступностью как обеспечение заданного уровня доступности, здесь же и определение, и измерение доступности для всех связанных с доступностью задач как отдельный процесс, например для бизнес-процесса «Расчет заработной платы».

1.3. Моделирование бизнес-процессов «как есть»

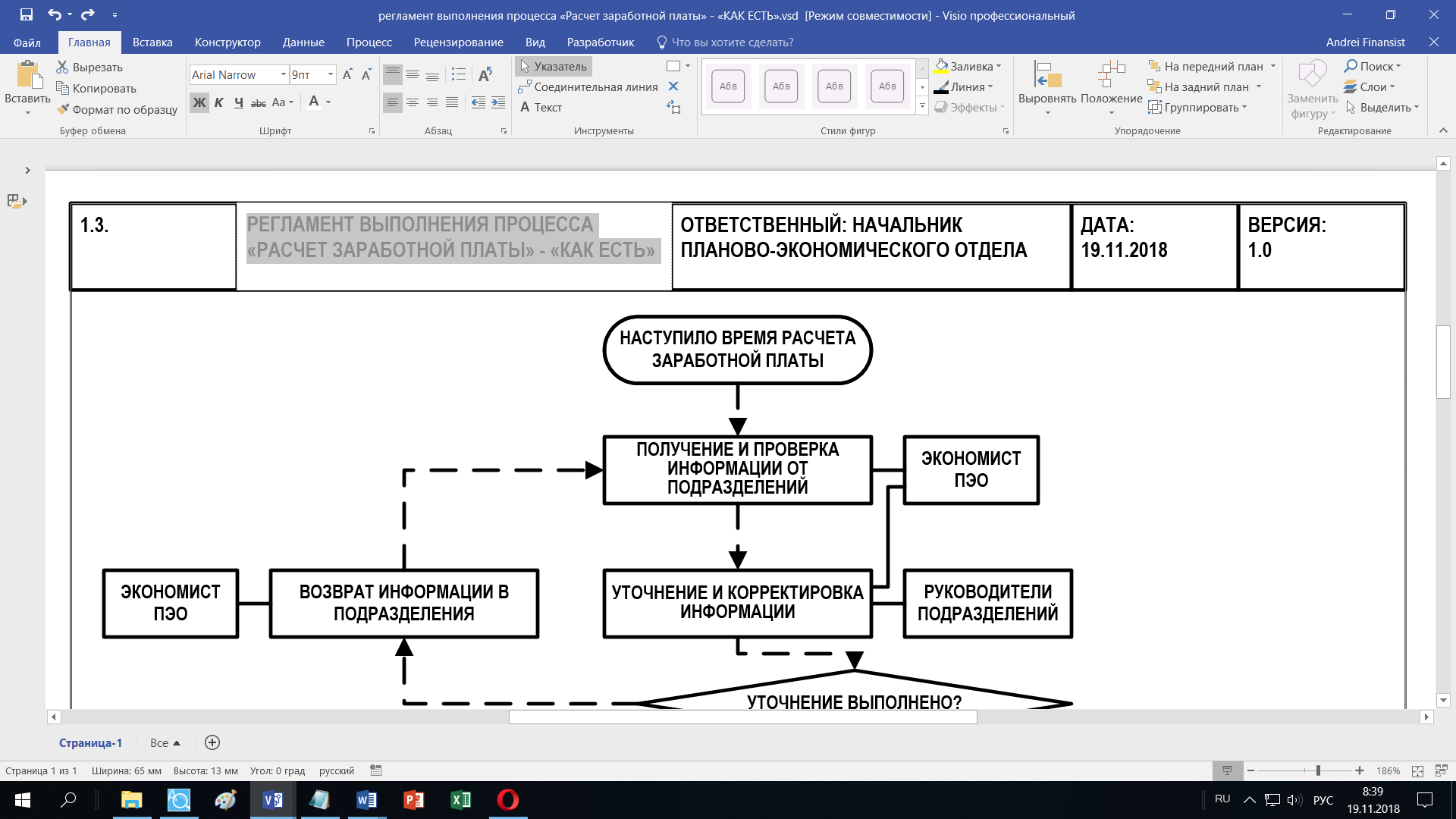

В этом параграфе курсовой работы определим: владельца процесса (см. в шапке диаграмм «ответственный), выходы и входы процесса, а также ресурсы процесса. Приведём самостоятельно построенные диаграммы - схемы управления процессом «Расчет заработной платы» и его схемы подпроцессов:

Процесс «Расчет заработной платы» основан на регламенте системы мотивации и оплаты труда (для процесса расчёта заработной платы).

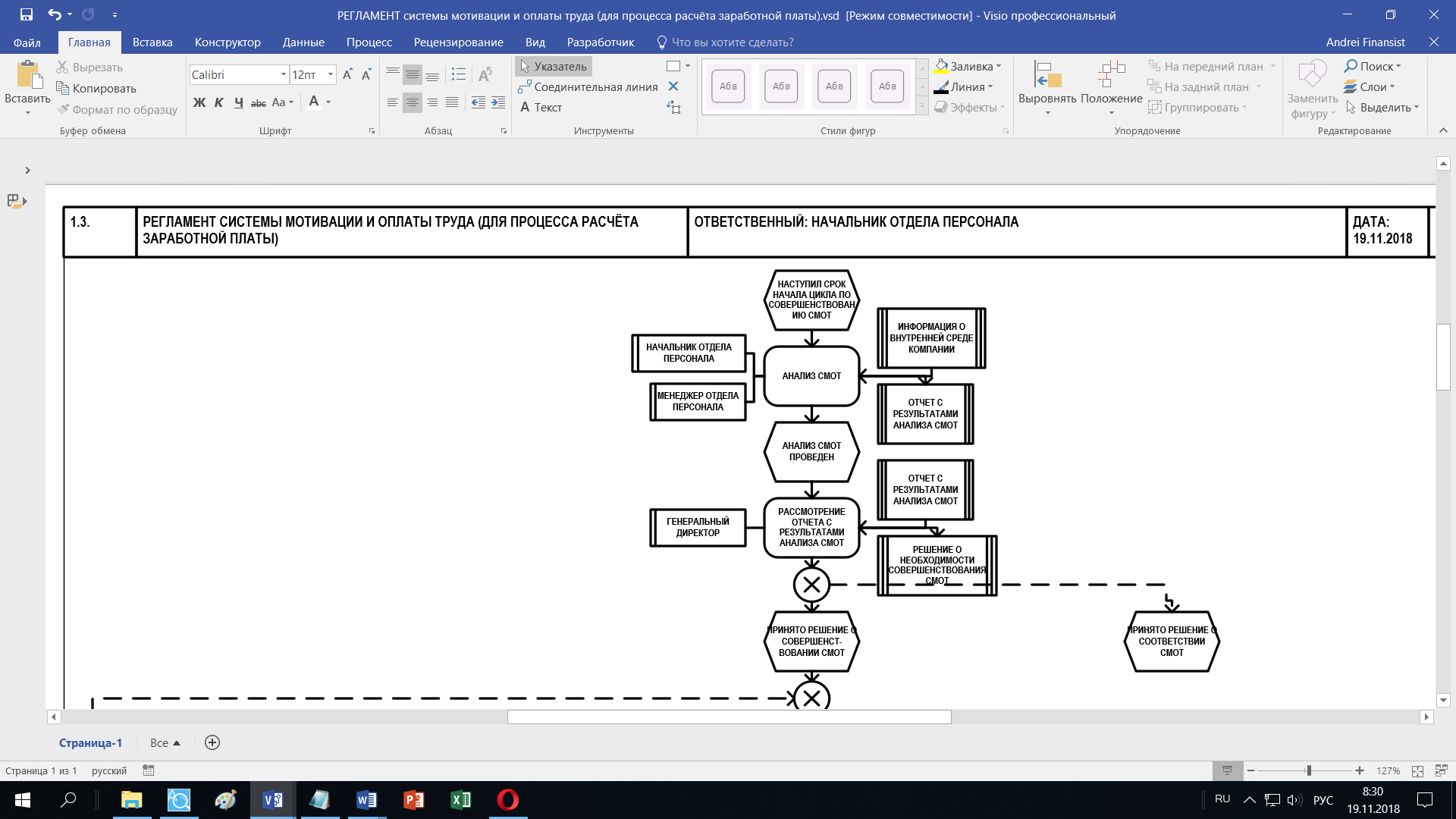

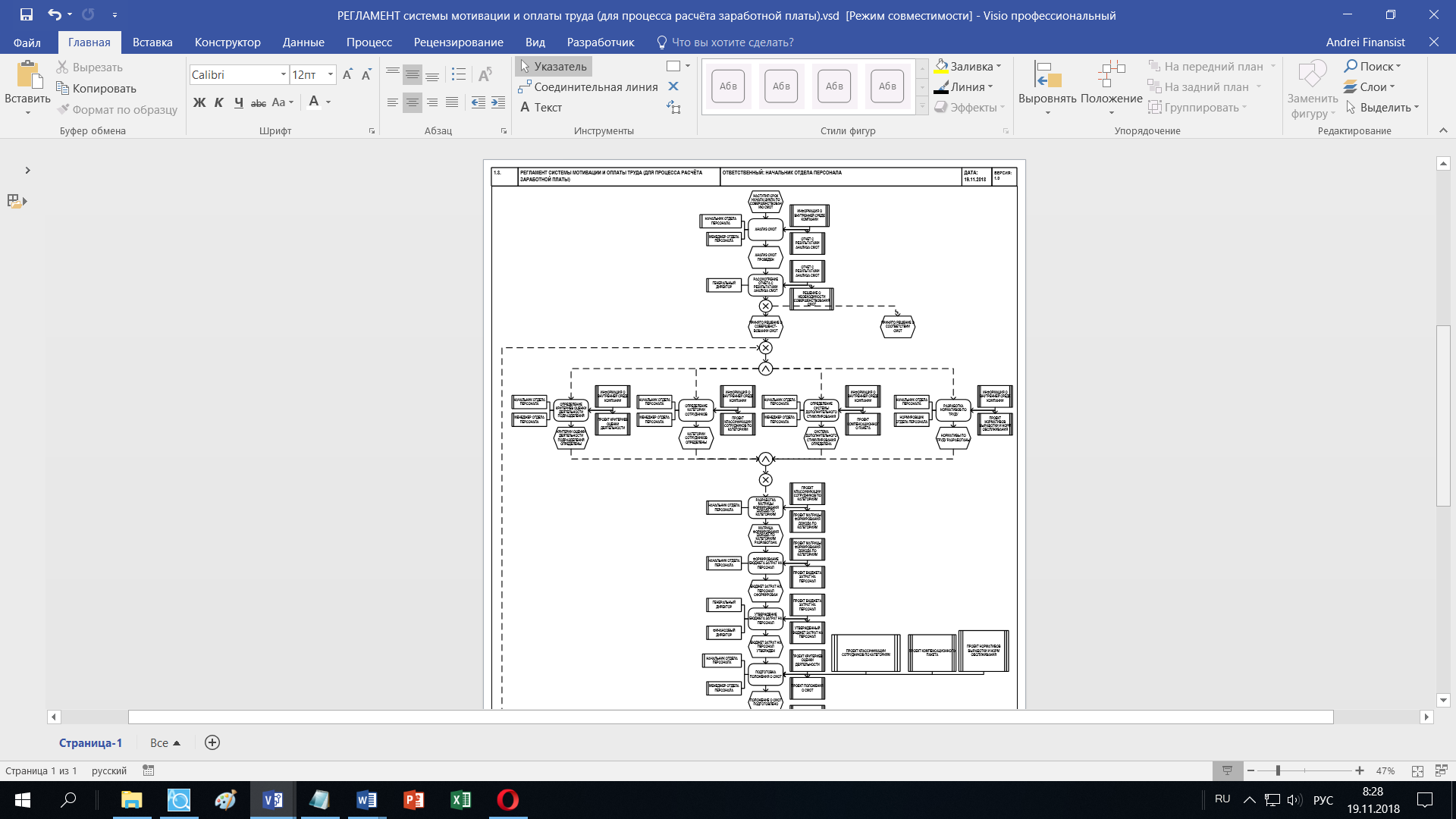

Представим создание РЕГЛАМЕНТ системы мотивации и оплаты труда (для процесса расчёта заработной платы) – в формате «AS-IS» («как есть»):

Рисунок 1 – скриншот создания диаграммы регламента

выполнения процесса «Расчет заработной платы»

Рисунок 2 – диаграмма основ для разработки регламента выполнения процесса «Расчет заработной платы» - «СМОТ»

Далее, переходим непосредственно к разработке регламента «Расчет заработной платы»:

В MS VISIO регламент выглядит так:

Рисунок 3 – работа в MS VISIO

2. РЕКОМЕНДАЦИИ УЛУЧШЕНИЮ БИЗНЕС-ПРОЦЕССА

2.1. Предлагаемые мероприятия по улучшению бизнес-процесса

В этом параграфе определим и обоснуем предлагаемые мероприятия по улучшению бизнес-процесса «Расчет заработной платы»:

Целесообразно предложить совершенствование регламента выполнения процесса «Расчет заработной платы» в векторах введения в расчёты алгоритма автоматизации на основе принятых факторах оценки должностей (расчёт заработной платы и премии по KPI в одном алгоритме функционала), на основе:

|

ОБЩИЕ ФАКТОРЫ ОЦЕНКИ ДОЛЖНОСТЕЙ ПО 6 БЛОКАМ ОЦЕНКИ: |

|

|

1. УПРАВЛЕНИЕ СОТРУДНИКАМИ: |

|

|

1. A-1: |

НЕТ НЕОБХОДИМОСТИ УПРАВЛЯТЬ СОТРУДНИКАМИ (НЕТ ПОДЧИНЁННЫХ): |

|

2. B-1: |

ПЕРИОДИЧЕСКАЯ КООРДИНАЦИЯ РАБОТ ДРУГИХ СОТРУДНИКОВ В РАМКАХ ПОСТАВЛЕННОЙ ЗАДАЧИ: |

|

3. C-1: |

КООРДИНАЦИЯ ДЕЙСТВИЙ РАБОЧЕЙ ГРУППЫ (2–3 ЧЕЛОВЕКА) |

|

4. D-1: |

УПРАВЛЕНИЕ ГРУППОЙ ПОДЧИНЕННЫХ ДЛЯ РЕГУЛЯРНОГО ВЫПОЛНЕНИЯ ФУНКЦИЙ: |

|

5. E-1: |

НЕОБХОДИМОСТЬ ВЕРТИКАЛЬНЫХ И ГОРИЗОНТАЛЬНЫХ ВЗАИМОДЕЙСТВИЙ В УПРАВЛЕНИИ ПОДРАЗДЕЛЕНИЕМ: КОНТРОЛЬ, ПОСТАНОВКА ЗАДАЧ, ВЛИЯНИЕ, МОТИВАЦИЯ И ЛИДЕРСТВО: |

|

6. F-1: |

ВЕРТИКАЛЬНЫЕ ВЛАСТНЫЕ ВЗАИМОДЕЙСТВИЯ - РУКОВОДСТВО ГРУППОЙ ПОДРАЗДЕЛЕНИЙ: |

|

2. ОТВЕТСТВЕННОСТЬ: |

|

|

1. A-2: |

ОТВЕТСТВЕННОСТЬ ТОЛЬКО ЗА СВОЮ РАБОТУ (НЕТ ОТВЕТСТВЕННОСТИ ЗА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ СВОЕЙ ДЕЯТЕЛЬНОСТИ): |

|

2. B-2: |

ОТВЕТСТВЕННОСТЬ ЗА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ОТДЕЛЬНЫХ ДЕЙСТВИЙ ПОД КОНТРОЛЕМ НЕПОСРЕДСТВЕННОГО РУКОВОДИТЕЛЯ: |

|

3. C-2: |

ОТВЕТСТВЕННОСТЬ ЗА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ РЕГУЛЯРНЫХ ДЕЙСТВИЙ В РАМКАХ ФУНКЦИОНАЛЬНЫХ ОБЯЗАННОСТЕЙ: |

|

4. D-2: |

СОГЛАСОВАНИЕ РЕШЕНИЙ С НЕПОСРЕДСТВЕННЫМ РУКОВОДИТЕЛЕМ И ВЫРАБОТКА РЕШЕНИЙ, ВЛИЯЮЩИХ НА ФИНАНСОВЫЙ РЕЗУЛЬТАТ РАБОЧЕЙ ГРУППЫ ИЛИ ПОДРАЗДЕЛЕНИЯ: |

|

5. E-2: |

ПОЛНАЯ ОТВЕТСТВЕННОСТЬ ЗА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ РАБОТЫ ПОДРАЗДЕЛЕНИЯ, ЗА МАТЕРИАЛЬНЫЕ ЦЕННОСТИ, ОРГАНИЗАЦИОННЫЕ РАСХОДЫ В РАМКАХ БЮДЖЕТА ПОДРАЗДЕЛЕНИЯ: |

|

6. F-2: |

ПОЛНАЯ ОТВЕТСТВЕННОСТЬ ЗА ФИНАНСОВЫЕ И ИНЫЕ РЕЗУЛЬТАТЫ: |

|

3. САМОСТОЯТЕЛЬНОСТЬ В РАБОТЕ: |

|

|

1. A-3: |

СЛЕДУЕТ ОПРЕДЕЛЕННЫМ ИНСТРУКЦИЯМ, ПОЛНОМОЧИЯ ОГРАНИЧЕНЫ, ИМЕЕТСЯ ПОСТОЯННЫЙ КОНТРОЛЬ (ОТСУТСТВУЕТ НЕОБХОДИМОСТЬ В ПРИНЯТИИ САМОСТОЯТЕЛЬНЫХ РЕШЕНИЙ): |

|

2. B-3: |

ПРИНИМАЮТСЯ СТАНДАРТНЫЕ РЕШЕНИЯ ПОД КОНТРОЛЕМ РУКОВОДИТЕЛЯ, НЕСТАНДАРТНЫЕ СИТУАЦИИ РЕШАЮТСЯ НАЧАЛЬНИКОМ: |

|

3. C-3: |

ЦЕЛИ ОПРЕДЕЛЕНЫ РУКОВОДСТВОМ, ПЛАНИРОВАНИЕ И ОРГАНИЗАЦИЯ РАБОТЫ ПРОВОДИТСЯ САМОСТОЯТЕЛЬНО, САМОСТОЯТЕЛЬНАЯ ПОДГОТОВКА РЕШЕНИЙ, РЕШЕНИЯ ПРИНИМАЮТСЯ РУКОВОДСТВОМ: |

|

4. D-3: |

ФОРМУЛИРУЮТСЯ ТОЛЬКО ОБЩИЕ ЦЕЛИ, РАБОТНИКОМ ПРОВОДИТСЯ САМОСТОЯТЕЛЬНАЯ РАЗРАБОТКА МЕТОДОВ И СРЕДСТВ ДОСТИЖЕНИЯ ЦЕЛЕЙ (ИСХОДЯ ИЗ ПОЛИТИКИ ОРГАНИЗАЦИИ): |

|

5. E-3: |

РАБОТНИК НАХОДИТСЯ ПРАКТИЧЕСКИ ПОД САМОКОНТРОЛЕМ, САМОСТОЯТЕЛЬНО УСТАНАВЛИВАЕТ ЗАДАЧИ, СЛЕДУЯ СТРАТЕГИИ ОРГАНИЗАЦИИ: |

|

6. F-3: |

РАЗРАБОТКА ОБЩЕЙ ПОЛИТИКИ ДЕЙСТВИЙ КОЛЛЕКТИВА, - ПРЯМОЕ УЧАСТИЕ В РАЗРАБОТКЕ СТРАТЕГИИ КОМПАНИИ: |

|

4. УРОВЕНЬ СПЕЦИАЛЬНЫХ ЗНАНИЙ (КВАЛИФИКАЦИЯ) |

|

|

1. A-4: |

СПЕЦИАЛЬНЫХ ЗНАНИЙ НЕ ТРЕБУЕТСЯ - ДОСТАТОЧНО СРЕДНЕГО ОБРАЗОВАНИЯ: |

|

2. B-4: |

НЕОБХОДИМО ВЫСШЕЕ ОБРАЗОВАНИЕ, НЕ ОБЯЗАТЕЛЬНО ПРОФИЛЬНОЕ, НАЛИЧИЕ БАЗОВОГО УРОВНЯ ВЛАДЕНИЯ СПЕЦИАЛЬНЫМИ МЕТОДИКАМИ И ТЕХНОЛОГИЯМИ: |

|

3. C-4: |

СВОБОДНОЕ ВЛАДЕНИЕ СПЕЦИАЛЬНЫМИ МЕТОДИКАМИ И ТЕХНОЛОГИЯМИ - ВЫСШЕЕ ПРОФИЛЬНОЕ ОБРАЗОВАНИЕ ЖЕЛАТЕЛЬНО: |

|

4. D-4: |

ВЫСШЕЕ ПРОФИЛЬНОЕ ОБРАЗОВАНИЕ, ТРЕБУЮТСЯ УГЛУБЛЕННЫЕ СПЕЦИАЛЬНЫЕ ЗНАНИЯ И БАЗОВЫЕ В СМЕЖНЫХ ОБЛАСТЯХ: |

|

5. E-4: |

ВЫСШЕЕ ПРОФИЛЬНОЕ ОБРАЗОВАНИЕ, СПЕЦИАЛЬНЫЕ ЗНАНИЯ В ОБЛАСТИ РАЗРАБОТОК, НЕОБХОДИМОСТЬ УЧЕНОЙ СТЕПЕНИ: |

|

6. F-4: |

ВЫСШЕЕ ПРОФИЛЬНОЕ ОБРАЗОВАНИЕ И ДОПОЛНИТЕЛЬНОЕ В ОБЛАСТИ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ И ПЕРСОНАЛОМ: |

|

5. СЛОЖНОСТЬ РАБОТЫ |

|

|

1. A-5: |

ПОСТОЯННОЕ ВЫПОЛНЕНИЕ ЕДИНИЧНЫХ ОПЕРАЦИЙ - ОДНООБРАЗНАЯ РАБОТА: |

|

2. B-5: |

ВЫПОЛНЕНИЕ НЕСКОЛЬКИХ ФУНКЦИЙ, НЕ ТРЕБУЮЩИХ ОСОБЫХ УСИЛИЙ - РАБОТА БОЛЬШЕ РАЗНООБРАЗНАЯ, ЧЕМ ОДНООБРАЗНАЯ: |

|

3. C-5: |

РАЗНООБРАЗНАЯ РАБОТА, ТРЕБУЮЩАЯ ИСПОЛЬЗОВАНИЯ ЭЛЕМЕНТОВ АНАЛИЗА, ЛОГИЧЕСКИХ РАССУЖДЕНИЙ И ВЫБОРА ПУТЕЙ РЕШЕНИЯ ПОСТАВЛЕННЫХ ЗАДАЧ: |

|

4. D-5: |

РАБОТА ТРЕБУЕТ ДЕТАЛЬНОГО АНАЛИЗА, ВЫБОРА СПОСОБОВ РЕШЕНИЯ РАЗНЫХ ПРОБЛЕМ, КООРДИНАЦИИ СО СМЕЖНЫМИ ПОДРАЗДЕЛЕНИЯМИ: |

|

5. E-5: |

РАБОТА, СВЯЗАННАЯ С ТВОРЧЕСКИМ ПОДХОДОМ К ПОИСКУ И СИСТЕМНОМУ АНАЛИЗУ ИНФОРМАЦИИ, С ВЫЧЛЕНЕНИЕМ, ПОСТАНОВКОЙ И ФОРМУЛИРОВКОЙ ПРОБЛЕМ, РАЗРАБОТКОЙ ПУТЕЙ РЕШЕНИЯ ПРОБЛЕМ: |

|

6. F-5: |

РАБОТА, СВЯЗАННАЯ СО СТРАТЕГИЧЕСКИМ ВИДЕНИЕМ РАЗВИТИЯ НАПРАВЛЕНИЯ РАБОТ, ИНТЕГРАЦИЯ ПОДХОДОВ К РЕШЕНИЮ ПРОБЛЕМ РАЗНЫХ ПОДРАЗДЕЛЕНИЙ: |

|

6. ЦЕНА ОШИБКИ |

|

|

1. A-6: |

ОШИБКИ ВЛИЯЮТ НА СОБСТВЕННУЮ РАБОТУ И НА РАБОТУ СОТРУДНИКОВ В РАМКАХ РАБОЧЕЙ ГРУППЫ: |

|

2. B-6: |

ОШИБКИ ПРИВОДЯТ К СБОЯМ В РАБОТЕ СОТРУДНИКОВ В РАМКАХ ВСЕГО ПОДРАЗДЕЛЕНИЯ: |

|

3. C-6: |

ОШИБКИ МОГУТ ПРИВЕСТИ К ФИНАНСОВЫМ ПОТЕРЯМ В МАСШТАБЕ ПОДРАЗДЕЛЕНИЯ: |

|

4. D-6: |

ОШИБКИ МОГУТ ПРИВЕСТИ К ФИНАНСОВЫМ ПОТЕРЯМ В МАСШТАБАХ ВСЕГО МАГАЗИНА: |

|

5. E-6: |

ОШИБКА МОЖЕТ ПРИВЕСТИ НЕ ТОЛЬКО К КРУПНЫМ УБЫТКАМ, НО И НАРУШИТЬ РАБОТУ МАГАЗИНА: |

|

6. F-6: |

ОШИБКИ МОГУТ ПРИВЕСТИ К ФИНАНСОВЫМ ПОТЕРЯМ В МАСШТАБЕ ВСЕЙ КОМПАНИИ: |

|

ГРЕЙДИРУЕМЫЕ ДОЛЖНОСТИ: |

|

|

|

(5) – ПРОДАВЦЫ. |

Распределение факторов по уровням и их оценка:

Для руководителя – Директора магазина – филиала «Софтлайн»:

|

Факторы по уровням и их оценка: |

А |

В |

С |

D |

E |

F |

|

Управление сотрудниками: |

------ |

------ |

------ |

------ |

------ |

6 |

|

Ответственность: |

------ |

------ |

------ |

------ |

------ |

6 |

|

Самостоятельность в работе: |

------ |

------ |

------ |

------ |

------ |

6 |

|

Уровень специальных знаний: |

------ |

------ |

------ |

------ |

------ |

6 |

|

Сложность работы: |

------ |

------ |

------ |

------ |

------ |

6 |

|

Цена ошибки: |

------ |

------ |

------ |

------ |

------ |

6 |

|

ИТОГО: 36 |

------ |

------ |

------ |

------ |

------ |

36 |

Для Бухгалтера магазина – филиала «Софтлайн»:

|

Факторы по уровням и их оценка: |

А |

В |

С |

D |

E |

F |

|

Управление сотрудниками: |

------ |

------ |

3 |

------ |

------ |

------ |

|

Ответственность: |

------ |

------ |

------ |

------ |

5 |

------ |

|

Самостоятельность в работе: |

------ |

------ |

------ |

4 |

------ |

------ |

|

Уровень специальных знаний: |

------ |

------ |

------ |

------ |

------ |

6 |

|

Сложность работы: |

------ |

------ |

------ |

------ |

5 |

------ |

|

Цена ошибки: |

------ |

------ |

------ |

------ |

------ |

6 |

|

ИТОГО: 29 |

------ |

------ |

3 |

4 |

10 |

12 |

Для Юриста – начальника отдела кадров – филиала «Софтлайн»:

|

Факторы по уровням и их оценка: |

А |

В |

С |

D |

E |

F |

|

Управление сотрудниками: |

------ |

------ |

------ |

------ |

------ |

6 |

|

Ответственность: |

------ |

------ |

------ |

------ |

------ |

6 |

|

Самостоятельность в работе: |

------ |

------ |

------ |

4 |

------ |

------ |

|

Уровень специальных знаний: |

------ |

------ |

------ |

------ |

5 |

------ |

|

Сложность работы: |

------ |

------ |

------ |

------ |

5 |

------ |

|

Цена ошибки: |

------ |

------ |

------ |

4 |

------ |

------ |

|

ИТОГО: 30 |

------ |

------ |

------ |

8 |

10 |

12 |

Для Экономиста магазина – филиала «Софтлайн»:

|

Факторы по уровням и их оценка: |

А |

В |

С |

D |

E |

F |

|

Управление сотрудниками: |

------ |

2 |

------ |

------ |

------ |

------ |

|

Ответственность: |

------ |

------ |

------ |

------ |

5 |

------ |

|

Самостоятельность в работе: |

------ |

------ |

------ |

------ |

5 |

------ |

|

Уровень специальных знаний: |

------ |

------ |

------ |

------ |

------ |

6 |

|

Сложность работы: |

------ |

------ |

------ |

4 |

------ |

------ |

|

Цена ошибки: |

------ |

------ |

------ |

------ |

5 |

------ |

|

ИТОГО: 27 |

------ |

2 |

------ |

4 |

15 |

6 |

Для Продавцов магазина – филиала «Софтлайн»:

|

Факторы по уровням и их оценка: |

А |

В |

С |

D |

E |

F |

|

Управление сотрудниками: |

------ |

2 |

------ |

------ |

------ |

------ |

|

Ответственность: |

------ |

------ |

3 |

------ |

------ |

------ |

|

Самостоятельность в работе: |

------ |

2 |

------ |

------ |

------ |

------ |

|

Уровень специальных знаний: |

1 |

------ |

------ |

------ |

------ |

------ |

|

Сложность работы: |

------ |

------ |

3 |

------ |

------ |

------ |

|

Цена ошибки: |

------ |

2 |

------ |

------ |

------ |

------ |

|

ИТОГО: 13 |

1 |

6 |

6 |

------ |

------ |

------ |

Оценка веса факторов и уровней должностей:

Для руководителя – Директора магазина – филиала «Софтлайн»:

|

ВЕС факторов: |

А |

В |

С |

D |

E |

F |

ВЕС: |

|

Управление: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

|

Ответственность: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

|

Самостоятельность: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

|

Уровень знаний: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

|

Сложность работы: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

|

Цена ошибки: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

Для Бухгалтера магазина – филиала «Софтлайн»:

|

ВЕС факторов: |

А |

В |

С |

D |

E |

F |

ВЕС: |

|

Управление: |

----- |

----- |

3 |

----- |

----- |

----- |

3 |

|

Ответственность: |

----- |

----- |

----- |

----- |

5 |

----- |

4 |

|

Самостоятельность: |

----- |

----- |

----- |

4 |

----- |

----- |

3 |

|

Уровень знаний: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

|

Сложность работы: |

----- |

----- |

----- |

----- |

5 |

----- |

4 |

|

Цена ошибки: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

Для Юриста – начальника отдела кадров – филиала «Софтлайн»:

|

ВЕС факторов: |

А |

В |

С |

D |

E |

F |

ВЕС: |

|

Управление: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

|

Ответственность: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

|

Самостоятельность: |

----- |

----- |

----- |

4 |

----- |

----- |

5 |

|

Уровень знаний: |

----- |

----- |

----- |

----- |

5 |

----- |

5 |

|

Сложность работы: |

----- |

----- |

----- |

----- |

5 |

----- |

5 |

|

Цена ошибки: |

----- |

----- |

----- |

4 |

----- |

----- |

5 |

Для Экономиста магазина – филиала «Софтлайн»:

|

ВЕС факторов: |

А |

В |

С |

D |

E |

F |

ВЕС: |

|

Управление: |

----- |

2 |

----- |

----- |

----- |

----- |

2 |

|

Ответственность: |

----- |

----- |

----- |

----- |

5 |

----- |

4 |

|

Самостоятельность: |

----- |

----- |

----- |

----- |

5 |

----- |

4 |

|

Уровень знаний: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

|

Сложность работы: |

----- |

----- |

----- |

4 |

----- |

----- |

4 |

|

Цена ошибки: |

----- |

----- |

----- |

----- |

5 |

----- |

4 |

Для Продавцов магазина – филиала «Софтлайн»:

|

ВЕС факторов: |

А |

В |

С |

D |

E |

F |

ВЕС: |

|

Управление: |

----- |

2 |

----- |

----- |

----- |

----- |

2 |

|

Ответственность: |

----- |

----- |

3 |

----- |

----- |

----- |

3 |

|

Самостоятельность: |

----- |

2 |

----- |

----- |

----- |

----- |

4 |

|

Уровень знаний: |

1 |

----- |

----- |

----- |

----- |

----- |

3 |

|

Сложность работы: |

----- |

----- |

3 |

----- |

----- |

----- |

3 |

|

Цена ошибки: |

----- |

2 |

----- |

----- |

----- |

----- |

3 |

Расчет количества баллов для каждой должности:

Для руководителя – Директора магазина – филиала «Софтлайн»:

|

РАСЧЁТ: |

А |

В |

С |

D |

E |

F |

ВЕС: |

ИТОГО: |

|

Управление: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

30 |

|

Ответственность: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

30 |

|

Самостоятельность: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

30 |

|

Уровень знаний: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

30 |

|

Сложность работы: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

30 |

|

Цена ошибки: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

30 |

|

ИТОГО: |

180 |

|||||||

Для Бухгалтера магазина – филиала «Софтлайн»:

|

РАСЧЁТ: |

А |

В |

С |

D |

E |

F |

ВЕС: |

ИТОГО: |

|

Управление: |

----- |

----- |

3 |

----- |

----- |

----- |

3 |

9 |

|

Ответственность: |

----- |

----- |

----- |

----- |

5 |

----- |

4 |

20 |

|

Самостоятельность: |

----- |

----- |

----- |

4 |

----- |

----- |

3 |

12 |

|

Уровень знаний: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

30 |

|

Сложность работы: |

----- |

----- |

----- |

----- |

5 |

----- |

4 |

20 |

|

Цена ошибки: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

30 |

|

ИТОГО: |

121 |

|||||||

Для Юриста – начальника отдела кадров – филиала «Софтлайн»:

|

РАСЧЁТ: |

А |

В |

С |

D |

E |

F |

ВЕС: |

ИТОГО: |

|

Управление: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

30 |

|

Ответственность: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

30 |

|

Самостоятельность: |

----- |

----- |

----- |

4 |

----- |

----- |

5 |

20 |

|

Уровень знаний: |

----- |

----- |

----- |

----- |

5 |

----- |

5 |

25 |

|

Сложность работы: |

----- |

----- |

----- |

----- |

5 |

----- |

5 |

25 |

|

Цена ошибки: |

----- |

----- |

----- |

4 |

----- |

----- |

5 |

20 |

|

ИТОГО: |

150 |

|||||||

Для Экономиста магазина – филиала «Софтлайн»:

|

РАСЧЁТ: |

А |

В |

С |

D |

E |

F |

ВЕС: |

ИТОГО: |

|

Управление: |

----- |

2 |

----- |

----- |

----- |

----- |

2 |

4 |

|

Ответственность: |

----- |

----- |

----- |

----- |

5 |

----- |

4 |

20 |

|

Самостоятельность: |

----- |

----- |

----- |

----- |

5 |

----- |

4 |

20 |

|

Уровень знаний: |

----- |

----- |

----- |

----- |

----- |

6 |

5 |

30 |

|

Сложность работы: |

----- |

----- |

----- |

4 |

----- |

----- |

4 |

16 |

|

Цена ошибки: |

----- |

----- |

----- |

----- |

5 |

----- |

4 |

20 |

|

ИТОГО: |

110 |

|||||||

Для Продавцов магазина – филиала «Софтлайн»:

|

РАСЧЁТ: |

А |

В |

С |

D |

E |

F |

ВЕС: |

ИТОГО: |

|

Управление: |

----- |

2 |

----- |

----- |

----- |

----- |

2 |

6 |

|

Ответственность: |

----- |

----- |

3 |

----- |

----- |

----- |

3 |

9 |

|

Самостоятельность: |

----- |

2 |

----- |

----- |

----- |

----- |

4 |

8 |

|

Уровень знаний: |

1 |

----- |

----- |

----- |

----- |

----- |

3 |

3 |

|

Сложность работы: |

----- |

----- |

3 |

----- |

----- |

----- |

3 |

9 |

|

Цена ошибки: |

----- |

2 |

----- |

----- |

----- |

----- |

3 |

6 |

|

ИТОГО: |

41 |

|||||||

Распределение баллов по ГРЕЙДАМ:

ГРЕЙД № 1: от «01» до «19» Баллов;

ГРЕЙД № 2: от «20» до «40» Баллов;

ГРЕЙД № 3: от «41» до «60» Баллов;

ГРЕЙД № 4: от «61» до «80» Баллов;

ГРЕЙД № 5: от «81» до «100» Баллов;

ГРЕЙД № 6: от «101» до «130» Баллов;

ГРЕЙД № 7: от «131» до «150» Баллов;

ГРЕЙД № 8: от «151» до «180» Баллов.

Должностные оклады и определение их вилок:

|

ДОЛЖНОСТНОЙ ОКЛАД («ДО»): |

МАКСИМАЛЬНЫЙ «ДО» |

средний «ДО» |

+ |

Плюс 15% от среднего «ДО» |

|||||||||||||||

|

РАВЕН |

+ |

||||||||||||||||||

|

+ |

|||||||||||||||||||

|

+ |

|||||||||||||||||||

|

минимальный «ДО» |

+ |

+ 15 % от минимального «ДО» |

|||||||||||||||||

|

СРЕДНИЙ «ДО» |

+ |

||||||||||||||||||

|

РАВЕН |

+ |

||||||||||||||||||

|

+ |

|||||||||||||||||||

|

+ |

|||||||||||||||||||

|

среднерыночному окладу по должности в данном регионе и данном Бизнесе (Бенчмаркинг конкурентов) |

|||||||||||||||||||

|

МИНИМАЛЬНЫЙ «ДО» |

|||||||||||||||||||

|

РАВЕН |

|||||||||||||||||||

|

минимальный «ДО» |

- |

минус 15% от минимального |

|||||||||||||||||

|

НА ИСПЫТАТЕЛЬНЫЙ СРОК |

- |

||||||||||||||||||

|

РАВЕН |

- |

||||||||||||||||||

|

- |

|||||||||||||||||||

«ДО» Директора магазина – филиала «Софтлайн»:

|

«ДО» |

ставка: |

% |

ИТОГО «ДО»: |

|

МАКСИМАЛЬНЫЙ «ДО»: |

74 750,00 руб.; |

плюс 15% |

85 962,50 руб.; |

|

СРЕДНИЙ «ДО»: |

65 000,00 руб.; |

плюс 15% |

74 750,00 руб.; |

|

МИНИМАЛЬНЫЙ «ДО»: |

65 000,00 руб.; |

||

|

«ДО» на испытательный срок: |

65 000,00 руб.; |

минус 15% |

55 250,00 руб.; |

«ДО» Бухгалтера магазина – филиала «Софтлайн»:

|

«ДО» |

ставка: |

% |

ИТОГО «ДО»: |

|

МАКСИМАЛЬНЫЙ «ДО»: |

57 500,00 руб.; |

плюс 15% |

66 125,00 руб.; |

|

СРЕДНИЙ «ДО»: |

50 000,00 руб.; |

плюс 15% |

57 500,00 руб.; |

|

МИНИМАЛЬНЫЙ «ДО»: |

50 000,00 руб.; |

||

|

«ДО» на испытательный срок: |

50 000,00 руб.; |

минус 15% |

42 500,00 руб.; |

«ДО» Юриста магазина – филиала «Софтлайн»:

|

«ДО» |

ставка: |

% |

ИТОГО «ДО»: |

|

МАКСИМАЛЬНЫЙ «ДО»: |

57 500,00 руб.; |

плюс 15% |

66 125,00 руб.; |

|

СРЕДНИЙ «ДО»: |

50 000,00 руб.; |

плюс 15% |

57 500,00 руб.; |

|

МИНИМАЛЬНЫЙ «ДО»: |

50 000,00 руб.; |

||

|

«ДО» на испытательный срок: |

50 000,00 руб.; |

минус 15% |

42 500,00 руб.; |

«ДО» Экономиста магазина – филиала «Софтлайн»:

|

«ДО» |

ставка: |

% |

ИТОГО «ДО»: |

|

МАКСИМАЛЬНЫЙ «ДО»: |

57 500,00 руб.; |

плюс 15% |

66 125,00 руб.; |

|

СРЕДНИЙ «ДО»: |

50 000,00 руб.; |

плюс 15% |

57 500,00 руб.; |

|

МИНИМАЛЬНЫЙ «ДО»: |

50 000,00 руб.; |

||

|

«ДО» на испытательный срок: |

50 000,00 руб.; |

минус 15% |

42 500,00 руб.; |

«ДО» Продавца магазина – филиала «Софтлайн»:

|

«ДО» |

ставка: |

% |

ИТОГО «ДО»: |

|

МАКСИМАЛЬНЫЙ «ДО»: |

34 500,00 руб.; |

плюс 15% |

39 675,00 руб.; |

|

СРЕДНИЙ «ДО»: |

30 000,00 руб.; |

плюс 15% |

34 500,00 руб.; |

|

МИНИМАЛЬНЫЙ «ДО»: |

30 000,00 руб.; |

||

|

«ДО» на испытательный срок: |

30 000,00 руб.; |

минус 15% |

25 500,00 руб.; |

Порядок расчётов см. на стр. № 23 - на рисунке.

Воспроизведение графика результатов:

|

90 000,00 |

|||||||||||||||||||||||||||

|

85 000,00 |

|||||||||||||||||||||||||||

|

80 000,00 |

|||||||||||||||||||||||||||

|

75 000,00 |

|||||||||||||||||||||||||||

|

70 000,00 |

|||||||||||||||||||||||||||

|

65 000,00 |

|||||||||||||||||||||||||||

|

60 000,00 |

|||||||||||||||||||||||||||

|

55 000,00 |

|||||||||||||||||||||||||||

|

50 000,00 |

|||||||||||||||||||||||||||

|

45 000,00 |

|||||||||||||||||||||||||||

|

40 000,00 |

|||||||||||||||||||||||||||

|

35 000,00 |

|||||||||||||||||||||||||||

|

30 000,00 |

|||||||||||||||||||||||||||

|

25 000,00 |

ПРОДАВЦЫ |

СПЕЦИАЛИСТЫ |

УПРАВЛЕНЦЫ |

||||||||||||||||||||||||

|

20 000,00 |

|||||||||||||||||||||||||||

|

15 000,00 |

|||||||||||||||||||||||||||

|

10 000,00 |

|||||||||||||||||||||||||||

|

5 000,00 |

|||||||||||||||||||||||||||

|

0,00 руб. |

0 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

50 |

55 |

60 |

65 |

70 |

80 |

90 |

100 |

110 |

120 |

130 |

140 |

150 |

160 |

170 |

180 |

||

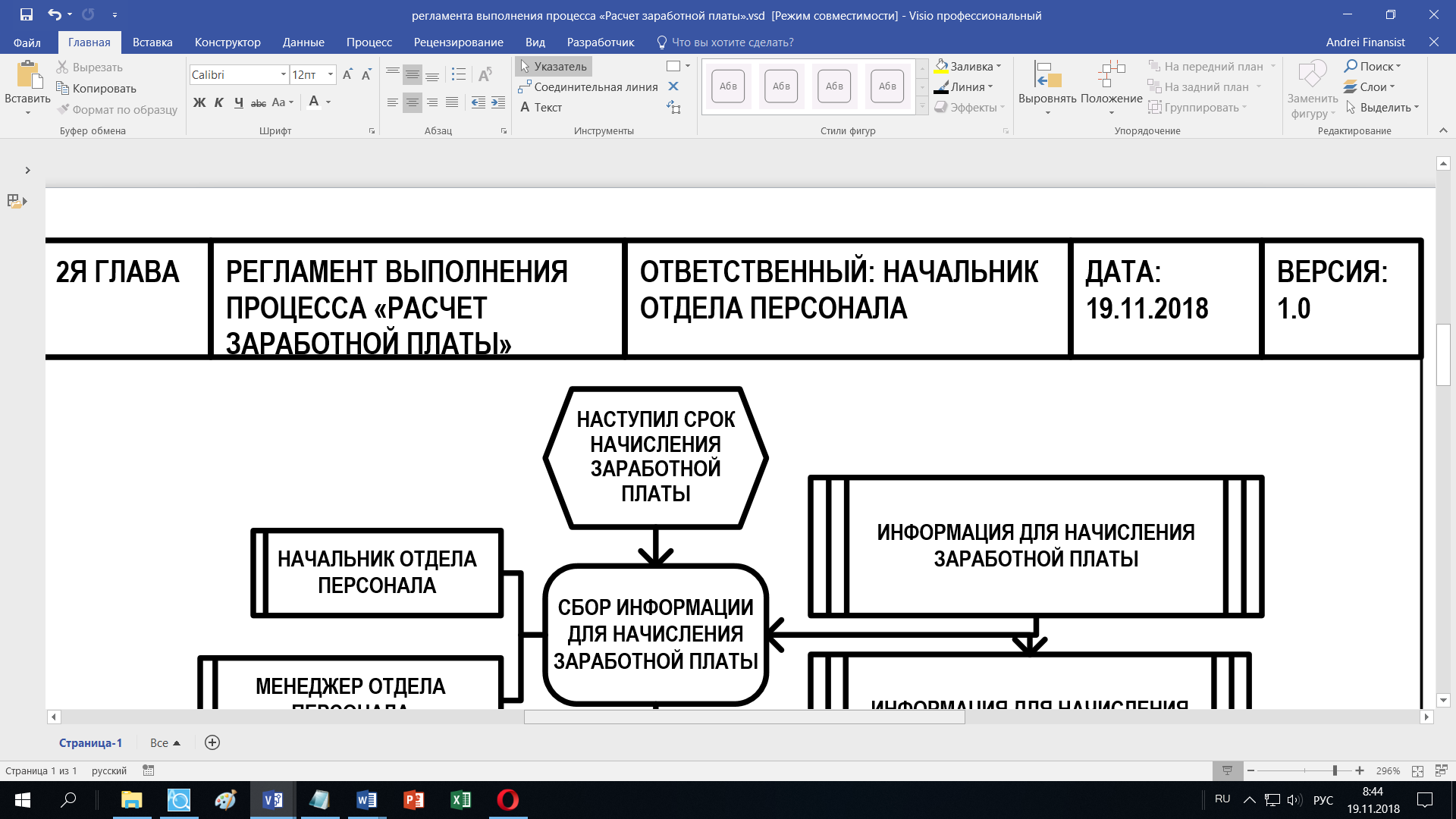

2.2. Моделирование бизнес-процессов «как должно быть»

В этом параграфе определим: владельца процесса (см. в шапке диаграмм поле «ответственный»), выходы и входы процесса; ресурсы процесса. Покажем создание схем управления процессом и схемы подпроцессов (с учетом вносимых изменений):

Рисунок 4 – создание регламента выполнения процесса

«Расчет заработной платы»

ЗАКЛЮЧЕНИЕ

Кратко представим основные, наиболее существенные результаты проведенного анализа, сформулированные в виде выводов, соответствующих цели и поставленным во введении задачам исследования:

По факту перехода от модели «как есть» к модели «как надо», получили:

- Количество функциональных переходов: (было 13) – стало 10;

- Количество организационных разрывов: (было 4) – стало 3;

- Степень организационной фрагментарности: (было 31%) – стало 25%;

- Суммарная организационная удаленность: (было 14) – стало 9;

- Средняя организационная удаленность: (было 3,5) – стало 2,3.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ

- ISO 10006:2003, Quality management systems — Guidelines for quality management in projects (в России принят как ГОСТ Р ИСО 10006-2005 Системы менеджмента качества. Руководство по менеджменту качества при проектировании)

- ISO 21500:2012 Guidance on project management (в России принят как ГОСТ Р ИСО 21500 – 2014 «Руководство по проектному менеджменту»)

Национальные стандарты с расширенной географией применения:

- ANSI PMI PMBOK 5th Edition - A Guide to the Project Management Body of Knowledge (PMBOK Guide)

- PRINCE2 (PRojects IN a Controlled Environment)

- ISEB Project Management Syllabus

- Oracle Application Implementation Method (AIM)

Национальные стандарты управления проектами:

- ГОСТ Р 54869—2011 «Проектный менеджмент. Требования к управлению проектом»

- ГОСТ Р 54870—2011 «Проектный менеджмент. Требования к управлению портфелем проектов»

- ГОСТ Р 54871—2011 «Проектный менеджмент. Требования к управлению программой»

Литература

- Елиферов, В.Г. Бизнес-процессы: регламентация и управление / В.Г. Елиферов, В.В. Репин. – М.: Инфра-М, 2011.

- Лапыгин Ю. Н. Управление проектами: от планирования до оценки эффективности. — М.: Омега-Л, 2008. — С. 252.

- Лапыгин, Ю.Н. Управленческие решения: учебное пособие / Ю.Н. Лапыгин. – М.: Эксмо, 2009.

- Матвеев А. А., Новиков Д. А., Цветков А. В. Модели и методы управления портфелями проектов. — М.: ПМСОФТ, 2005. — С. 206.

- Немировский Игорь Борисович, Старожукова Инна Альбертовна. Бюджетирование. От стратегии до бюджета — пошаговое руководство. — М.: «Диалектика», 2006. — С. 512.

- Ньюэлл Майкл В. Управление проектами для профессионалов. Руководство по подготовке к сдаче сертификац. экзамена. — Кудиц-пресс, 2008. — С. 416.

- Панов М. М. Постановка системы бюджетного управления или три координаты бизнеса: БДР, БДДС, ББЛ. — М.: Инфра-М, 2014. — 304 с.

- Практика и проблематика моделирования бизнес-процессов / [Е.И. Всяких и др.] – М.: ДМК Пресс; М.: Компания АйТи, 2010.

- Репин, В.В. Бизнес-процессы. Моделирование, внедрение, управление / В.В. Репин. – М.: Манн, Иванов и Фербер, 2014.

- Смирнов, Э.А. Управленческие решения: Учебник для вузов / Э.А. Смирнов. – М.: РИОР, 2009.

- Том ДеМарко. Deadline. Роман об управлении проектами. — М: Вершина, 2006. — С. 143.

- Понятие оперативно-розыскной деятельности (ПОНЯТИЕ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ, ЕЕ СОДЕРЖАНИЕ, ВНУТРЕННИЕ РАЗНОВИДНОСТИ, ФУНКЦИИ И ФОРМЫ ОСУЩЕСТВЛЕНИЯ)

- Проблемы коммуникаций в современных организациях

- Менеджмент человеческих ресурсов

- Понятие и виды наследования (Общие положения о наследовании))

- Понятие и виды наследования(Понятийно-категориальный аппарат наследования)

- Гарантии прав и свобод человека и гражданина (Формально-юридические гарантии в системе гарантий прав и свобод человека и гражданина в РФ)

- Проблемы коммуникаций в современных организациях (Теоретические основы коммуникаций в современной организации).

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода на примере ООО "ИНФОСОФТ".

- Проблемы диагностики и управления организационной культурой (ООО «АМТ- Логистика»)

- Особенности федерализма в России»

- Невербальные проявления эмоциональных состояний человека (Сущность и виды эмоциональных состояний)

- Сетевые операционные системы