Разработка регламента выполнения процесса «Расчет заработной платы»

Содержание:

Введение

Предприятие самостоятельно, но в соответствии с законодательством, устанавливает штатное расписание, формы и системы оплаты труда, премирования. Учет труда и заработной платы – очень важный и сложный участок работы, требующий точных и оперативных данных, в которых отражается изменение численности работников, затраты рабочего времени, категории работников, производственных затрат.

Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС.

Для расчета заработной платы используются нормативные базы, например действующие законодательные акты, «Положение об оплате труда» на предприятии.

- каждой организации, ведущей экономическую деятельность, возникает необходимость в ведении кадровых документов, а так же в ежемесячном расчете и начислении заработной платы сотрудникам.

Расчет и начисление заработной платы производится в соответствии с положениями 21 главы Трудового кодекса РФ.

Регламент представляет собой нормативный документ, в котором подробно описаны все действия, производимые для выполнения какого либо процесса. Регламент разрабатывается на основании внутренних документов организации, и является нормативным документов индивидуально для каждой организации. В данной курсовой работе мы разработаем регламент выполнения процесса «Расчета заработной платы». Расчет заработной платы представляет собой информационный процесс взаимодействия сотрудников со всех структурных подразделений организации.

Всем нам известна крылатая фраза о том, что кадры решают все. В условиях современной экономики она не менее актуальна, чем во времена

СССР. Очень часто именно человеческий фактор становится решающим, и многие предприятия сталкиваются с ситуациями, когда от подготовки сотрудников, их компетенции и умения следовать профессиональной этике зависит успешность важнейших операций. Кадровое управление бюджетной организации несомненно имеет свои особенности в сравнении с предприятиями коммерческого профиля. Особенности кадровой стратегии бюджетных организаций обусловлены, прежде всего, особенностями и задачами деятельности таких предприятий. Среди всех инструментов ведения дел предприятия, именно правильно подобранный штат сотрудников задает наибольший вектор, положительный или отрицательный. Этот тезис применим не только к бизнесу, но и к предприятиям государственного сектора. И, несмотря на схожесть кадровых стратегий бюджетных учреждений, сегодня можно наблюдать процессы реорганизации кадрового управления и возрождения традиций государственного управления в отдельных отраслях производственных предприятий, курируемых государством. Особенно это актуально для предприятий, уставной капитал которых состоит и из государственных средств и из частных инвестиций.

Несомненно, команда, которая может «спасти» предприятие, обеспечить выполнение плановых показателей, в свою очередь нуждается в правильном внимательном управлении, в возможностях раскрытия своего потенциала, соответствующем рабочем месте, достойной оплате труда. Вследствие понимания необходимости привлечения молодых кадров (а вместе с ними – новых идей и современных подходов к управлению) в бюджетную сферу, органы власти все большее внимание уделяют кадровой стратегии бюджетных учреждений. Вышеперечисленные факторы определяют актуальность выбранной темы. В данной курсовой работе объектом исследования является кадровая стратегия, предметом исследования – ее особенности и приоритетные направления на примере бюджетных организаций.

Целью работы является исследование и разработка регламента выполнения процесса по расчете заработной платы в бюджетных организациях, выявление их особенностей и приоритетов.

Для достижения поставленной цели сформулированы задачи:

1. Изучение основ учета заработной платы , правила учета и расчета заработной платы

- Рассмотрение особенности кадровой политики

3. Изучение регламент выполнения процесса «Расчет

заработной платы»

- работе использованы учебники и методические пособия для ВУЗов, а также тематические ресурсы сети Интернет. В заключении сформулированы выводы об особенностях стратегического управления кадрами в бюджетных организациях, основных приоритетных направлениях кадровой политики таких организаций и ее отличиях от коммерческих предприятий.

Глава 1. Основы учета заработной платы

В расчет себестоимости входит большое количество разных составляющих, и заработная плата является одним из самых существенных факторов производства. Рассчитывать все виды и формы заработной платы правильно обязан каждый бухгалтер.

На каждом предприятии - большом или маленьком - есть наемный труд, то есть работник продает свою рабочую силу и знания и получает за это оплату.

Каждое предприятие, самостоятельно определяет формы, системы и размеры оплаты труда своих работников, а также все виды дополнительных выплат: надбавки, премии, повышенные командировочные средства, дивиденды по акциям и т.д. на основе республиканского законодательства.

Бухгалтер ответственный за заработную плату должен следить за состоянием фонда заработной платы, чтобы избежать его перерасхода, который может повлечь за собой резкое повышение налогов и соответственно снижение итоговой прибыли предприятия.

Все законодательные документы по начислению зарплаты должны быть на столе у бухгалтера - он должен следить за изменениями и дополнениями в них, которые сейчас бывают часто.

Заработная плата входит как важная доля в себестоимость продукции, работ и услуг, и это в итоге влияет на получение прибыли предприятия.

Грамотное и своевременное начисление заработной платы важно как для исчисления итогов труда, так и для хорошего психологического климата в среде работников: если человек знает, что его труд ценится и оплачивается достойно, правильно и вовремя, настроение и желание работать повышается. Соответственно растет и производительность труда, что приносит дополнительную прибыль фирме, а чтобы правильно начислить работникам зарплату, нужно знать количество и качество произведенного труда. Значит, труд нужно уметь учитывать. Учетом рабочего времени и количеством труда на фирме занимаются специальные работники - это мастера, учетчики и другие административные лица.

- некоторых отраслях, таких, как банковское дело и авиационные перевозки, стоимость рабочей силы достигает более половины издержек.

Значение учета заработной платы состоит в том, что работодатель обязан вести отчетность, подтверждающую обязательства по начислению заработной платы и удержаний из неё.

Система учета заработной платы нуждается в строгом контроле и эффективной обработке данных, а также в регулярном информировании соответствующих финансовых органов.

Необходимо различать постоянных (штатных) сотрудников и совместителей (работников, выполняющих работу по договору-подряду). Правила учета заработной платы относятся к работникам фирмы.

Совместители не являются работниками данной фирмы и поэтому система учета заработной платы на них не распространяется. Они предлагают услуги фирме за вознаграждение, но не находятся под её прямым наблюдением или контролем.

Также в бухгалтерском учете в отдельную категорию обязательств выделена задолженность по оплате отпусков. Систему расчета оплаты труда см. Приложение 2.

1.1. Правила учета и расчета заработной платы

Бухгалтер для начисления заработной платы, должен иметь документы, которые учитывают количество и качество труда, и составляются по определенным законам и порядкам. В соответствии с этими документами, он должен насчитать заработную плату для каждого работника с учетом налогов вычетов. Документом, служащим для учета количества и качества труда, служит табель учета рабочего времени, который составляет в отделе кадров. Основанием для приема на работу является приказ руководителя фирмы или Контракт, в котором оговариваются условия труда, отдыха и особые факторы. Контракт не должен нарушать правила работника, указанные в ТКРФ - кодексе законов о труде, например, если в ТКРФ записано, что длительность рабочей недели в стране составляет 40 часов в неделю, контракт не может содержать более длинную неделю.

Для первичного учета численности персонала предприятия документами основаниями также являются:

-

- приказ о переводе на другую работу;

- прекращение трудового договора;

- личная карточка в отделе кадров;

- записка о предоставлении отпуска;

- табель учета использования рабочего времени.

Лицо, ответственное за учет личного состава работников предприятия, присваивает каждому работнику, принятому на предприятии, табельный номер, который в дальнейшем проставляется на всех документах. Относящихся к этому работнику. На каждого работника заводиться личная карточка.

Бухгалтер на основании первичных документов о приеме на работу заполняет на него лицевой счет, который заполняется в течение года, и при изменениях данных, вносит сразу же эту информацию для точности учета. Каждый год на работника заводится новый лицевой счет.

- лицевом счете отражаются помесячно все виды начислений и удержаний, которые были произведены, из них вычисляется средний заработок при оплате отпуска, начислений по больничным листкам и т.д.

Табель заполняется на списочный состав работников предприятия, принятых на постоянную, временную, сезонную работу (кроме работников, с которыми заключен договор подряда).

Внедрение новых систем оплаты труда в бюджетных учреждениях позволяет приспособить их к изменениям в системе управления и использовать кадровые ресурсы более эффективно. Предсказуемые и гарантированные расходы в бюджетной сфере - это расходы, запланированные для каждого учреждения по бюджетной смете. И то, что запланировано в бюджете на оплату труда, должно быть выплачено.

Размеры ставки и соответствующих надбавок к ней по каждому работнику утверждаются приказом руководителя бюджетного учреждения и являются основанием для начисления заработной платы. Обязательства по оплате труда считаются принятыми с изданием приказов о приеме на работу, об установлении надбавок и доплат, с заключением трудовых договоров, предоставлением табелей учета рабочего времени и других документов, на основании которых начисляется заработная плата.

- бюджетном учете начисление заработной платы и принятие денежных обязательств по оплате труда происходит одновременно. К первичным учетным документам для ведения учета расчетов с персоналом по оплате труда относится:

• табель учета использования рабочего времени и расчета заработной платы;

• записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях;

• ведомость на выдачу денег из кассы подотчетным лицам;

• расчетно-платежная ведомость;

• платежная ведомость.

Табель учета использования рабочего времени и расчета заработной платы ведется ежемесячно лицом, назначенным приказом руководителя учреждения. В конце месяца по табелю определяется количество отработанных дней (часов) и производятся расчеты их оплаты. Записи в табель и исключение из него работников производятся на основании документов по учету личного состава: приказов о приеме на работу, переводе, увольнении.

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях применяется для расчета среднего заработка при определении сумм оплаты за отпуск, компенсации при увольнении и в других случаях в соответствии с действующим законодательством.

- рабочих полях записки-расчета предусматривается исчисление среднего заработка по расчетному периоду три месяца. Данные заполняются на основании карточки-справки. Номер и дата записки-расчета должны соответствовать номеру и дате приказа о предстоящем отпуске или увольнении.

Расчетно-платежная ведомость применяется для отражения начисления заработной платы и выплат, причитающихся работникам в окончательный расчет, а также удержанных из заработной платы налогов и других сумм. Для ведения расчетов с персоналом по оплате труда в учреждение представляются:

-

- листок нетрудоспособности;

- справка органа ЗАГСа о рождении ребенка;

- заявление работника;

- справка с места работы второго родителя или копия его трудовой книжки, если он в настоящее время не работает;

- справка о смерти;

- заявление по уходу за ребенком до достижения им возраста 1,5 года;

- копия свидетельства о рождении ребенка;

- приказ о назначении ежемесячных пособий на ребенка;

- заявление о предоставлении налогового вычета по налогу на доходы физических лиц с приложением справок об обучении детей вузах на дневном отделении, о наличии иждивенцев, о праве на дополнительные льготы;

- исполнительные листы;

- заявление о перечислении сумм доходов на счета в банках.

Учет санкционирования расходов на оплату труда обеспечивает соответствие денежных обязательств, принятых бюджетным учреждением, доведенным до него лимитам бюджетных обязательств.

Для учета санкционирования расходов на оплату труда и начислений на оплату труда в разделе 5 «Санкционирование расходов бюджета» Плана счетов бюджетного учета предусмотрены следующие счета:

1 501 03 211 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет заработной платы»;

1 501 03 212 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет прочих выплат»;

1 501 03 213 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет начислений на оплату труда»;

1 501 03 262 «Лимиты бюджетных обязательств получателей бюджетных средств за счет пособий по социальной помощи населению»;

1 501 03 290 «Лимиты бюджетных обязательств получателей бюджетных средств за счет прочих расходов»;

1 501 05 211 «Полученные лимиты бюджетных обязательств по расходам за счет заработной платы»;

1 501 05 212 «Полученные лимиты бюджетных обязательств по расходам за счет прочих выплат»;

1 501 05 213 «Полученные лимиты бюджетных обязательств по расходам за счет начислений на оплату труда»;

1 501 05 262 «Полученные лимиты бюджетных обязательств по расходам за счет пособий социальной помощи населению»;

1 501 05 290 «Полученные лимиты бюджетных обязательств по расходам за счет прочих расходов»;

1 502 01211 «Принятые бюджетные обязательства текущего года за счет заработной платы»;

1 502 01212 «Принятые бюджетные обязательства текущего года за счет прочих выплат»;

1 502 01 213 «Принятые бюджетные обязательства текущего года за счет начислений на выплаты по оплате труда»;

1 502 01 262 «Принятые бюджетные обязательства текущего года за счет пособий по социальной помощи населению»;

1 502 01 290 «Принятые бюджетные обязательства текущего года за счет прочих расходов».

Операции санкционирования расходов, связанных с оплатой труда, оформляются в бюджетном учете следующими записями:

Получены лимиты бюджетных обязательств на расходы по заработной плате и прочим выплатам: Дт – 1 501 05 211 / 1 501 05 212, Кт – 1 501 03 211 /1 501 03 212.

Получены лимиты бюджетных обязательств на расходы по начислениям на оплату труда: Дт – 1 501 05 213, Кт – 1 501 03 213.

Получены лимиты бюджетных обязательств на расходы по прочим расходам: Дт – 1 501 05 290, Кт – 1 501 03 290.

Приняты бюджетные обязательства текущего года за счет заработной платы и прочих выплат: Дт – 1 501 03 211 / 1 501 03 212, Кт – 1 502 01 211 / 1502 01 212.

Приняты бюджетные обязательства текущего года за счет начислений на оплату труда: Дт – 1 501 03 213, Кт – 1 502 01 213.

Приняты бюджетные обязательства текущего года за счет прочих расходов: Дт – 1 501 03 290, Кт – 1 502 01 290.

При повременной оплате труда начисление всех видов вознаграждений за труд, определенных трудовыми договорами, производится по показателю фактически отработанного времени согласно представленным табелям учета использования рабочего времени, на основании приказов на премирование, доплат. Оплата за работу за пределами нормальной продолжительности рабочего времени начисляется в соответствии с нормами трудового законодательства, положением по оплате труда в бюджетном учреждении.

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Работа за пределами нормальной продолжительности рабочего времени, производимая по совместительству, оплачивается в зависимости от проработанного времени. Работа в выходной и нерабочий (праздничный) день оплачивается не менее чем в двойном размере. По желанию работника, работавшего в выходной или нерабочий (праздничный) день, ему может быть представлен другой день отдыха. В этом случае работа в нерабочий (праздничный) день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Начисление оплаты за отпуск, выплаты компенсации за неиспользованный отпуск производятся на основании расчета среднего заработка. Средняя заработная плата исчисляется в порядке, установленном Правительством РФ. При определении среднего заработка учитываются все виды выплат, предусмотренные системой оплаты труда, независимо от источника финансирования этих выплат.

Материальная помощь по заявлению работника не учитывается при расчете среднего заработка. Не участвует в расчетах и сам средний заработок, выплачиваемый в случаях, установленных трудовым законодательством, а также пособие по временной нетрудоспособности, по беременности и родам. При этом не учитываются не только суммы, но и дни, за которые они были выплачены.

Премии учитываются в следующем порядке:

- ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Если на расчетный период приходится несколько премий за один и тот же показатель в месяц, то учреждение должно закрепить в положении по оплате труда, какие из них учитывать при расчете – большие или последние;

- премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

- вознаграждение по итогам работы за год, иные вознаграждения – по результатам работы за год, начисленные за предшествующий календарный год (при наличии таковых в положении об оплате труда), – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Премии, начисляемые работникам ко дню рождения, профессиональным другим праздникам, при расчетах среднего заработка не учитываются, так как не являются формой вознаграждения за труд.

При расчете среднего заработка используется средний дневной или средний часовой заработок. Если в соответствии с положением об оплате труда, трудовым договором работнику установлен суммированный учет рабочего времени, то рассчитывается средний часовой заработок. Во всех остальных случаях используется средний дневной заработок.

Средний дневной заработок (СДЗ) для расчета оплаты отпуска и выплат компенсации за неиспользованный отпуск, предоставляемый в календарных днях, определяется следующим образом:

– при полностью отработанном расчетном периоде по формуле:

СДЗ = ЗП/(29,6 N),

где ЗП – сумма заработной платы, фактически начисленная за расчетный период;

29,6 – среднемесячное число календарных дней; N – количество месяцев в расчетном периоде;

– при не полностью отработанном расчетном периоде по формуле:

СДЗ = ЗП/(29,6 М + 1,4 N),

где М – количество полностью отработанных месяцев;

N – количество рабочих дней в не полностью отработанных месяцах по календарю 5-дневной рабочей недели.

Определение среднего дневного заработка для оплаты отпуска и выплаты компенсации за неиспользованный отпуск, предоставляемый в рабочих днях, производится в следующем порядке.

В рабочих днях ежегодные отпуска предоставляются только работникам, заключившим договор на срок до двух месяцев. Им полагаются два рабочих дня отпуска за месяц работы.

При полностью отработанном периоде средний дневной заработок определяется по формуле:

СДЗ = ЗП/К,

где ЗП – сумма заработной платы за месяц;

- – количество рабочих дней по календарю 6-дневной рабочей недели. Начисление и выплата сумм заработной платы учитываются на счете 1302 01 000 «Расчеты по заработной плате».

- счету 1 302 01 000 открывается соответствующая аналитика по видам назначений, которые, в свою очередь, также могут быть аналитически детализированы.

При расчетах с персоналом по оплате труда, другим выплатам применяются следующие счета:

- при расчетах с работниками учреждения:

1 302 15 000 «Расчеты по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения»;

1 302 16 000 «Расчеты по пособиям по социальной помощи населению»;

1 302 17 000 «Расчеты по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления»;

1 302 18 000 «Расчеты по прочим расходам»;

- при расчетах с физическими лицами в рамках договоров гражданско-правового характера:

1 302 04 000 «Расчеты по услугам связи»;

1 302 05 000 «Расчеты по транспортным услугам»;

1 302 08 000 «Расчеты по содержанию имущества»;

1 302 09 000 «Расчеты по прочим услугам».

За счет средств государственного социального страхования работникам учреждений выплачиваются:

-пособия по временной нетрудоспособности;

- пособия по беременности и родам;

- единовременные пособия за постановку на учет в медицинских учреждениях в ранние сроки беременности;

- пособия при рождении ребенка;

- пособия по уходу за ребенком до достижения им возраста полутора лет;

- пособие на погребение (в случае смерти работника или члена его семьи);

- другие пособия в соответствии с законодательством Российской Федерации.

Бюджетный учет операций по начислению пособий за счет средств ФСС РФ осуществляется на следующих счетах:

- 1 303 02 000 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации»;

- 1 302 13 000 «Расчеты по пособиям по социальному страхованию населения»;

- 1 303 06 000 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

Учреждения выполняют обязанности налоговых агентов по налогу на доходы физических лиц в случаях, когда они являются источником выплаты доходов физическим лицам. Аналитический учет расчетов по налогу на доходы физических лиц ведется в карточке учета средств и расчетов, для налогового учета – в карточке по форме НДФЛ-1.

Исчисление сумм налога производится нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, подлежащим налогообложению. Не подлежат налогообложению все виды установленных действующим законодательством Российской Федерации компенсационных выплат (в пределах норм, установленных законодательством Российской Федерации), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск. Излишне удержанные налоговым агентом суммы подлежат возврату налоговым агентом по заявлению работника.

Операции по начислению за отчетный период (месяц) суммы ЕСН, страховых взносов в Пенсионный фонд Российской Федерации, страховых взносов от несчастных случаев на производстве и профессиональных заболеваний отражаются в бюджетном учете с применением следующих счетов:

- 1 303 02 000 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации»;

- 1 303 06 000 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

Аналитический учет по счету 1 303 02 000 ведется в разрезе составляющих частей ЕСН.

Суммы заработной платы, не полученные в установленный срок, учитываются на счете 1304 02 000 «Расчеты с депонентами». Учет депонированных сумм по заработной плате ведется в реестре депонированных сумм, книге аналитического учета депонированной заработной платы.

Аналитический учет расчетов по оплате труда и прочим денежным выплатам работникам бюджетных учреждений ведется в журнале операций расчетов по оплате труда.

Записи в журнале осуществляются ежемесячно на основании данных расчетных ведомостей и ведомостей начисления ЕСН и страховых взносов на обязательное пенсионное страхование, страховых взносов от несчастных случаев на производстве и профессиональных заболеваний.

Аналитический учет расчетов по оплате пособий и иных социальных выплат ведется в журнале по прочим операциям, карточке учета средств и расчетов. По окончании месяца сальдо на начало и конец отчетного периода, а также обороты по дебету и кредиту записываются в Главную книгу.

Руководителю учреждения устанавливается должностной оклад исходя из кратности средней заработной платы основного персонала данного учреждения и стимулирующей выплаты в виде премии. Выплаты стимулирующего характера руководителям учреждений производятся за счет централизованных до 5% лимитов бюджетных обязательств, предусмотренных на оплату труда работников учреждений. При этом они используются учреждением с учетом исполнения им целевых показателей эффективности работы. Таким образом, новыми системами оплаты труда использование средств, полученных от приносящей доход деятельности, на стимулирующие выплаты руководителям учреждений не предусмотрено.

Глава 2. Особенности кадровой политики

Персонал или человеческие ресурсы являются одним из ключевых ресурсов любой организации. Кадровая политика формируется государством причем глобальные тенденции, фиксирующиеся в мировой бизнес - среде, делают акцент даже не на человеческих ресурсах, а на человеческом капитале. В том случае, если рассматривать персонал как человеческий капитал, а не просто расходы на персонал с уровня затрат, на уровень инвестиций, а рассматривать как комплексную систему, в которой присутствует маркетинговый подход к персоналу как ресурсу, и действуют общие законы управления капиталом. Подходы к рассмотрению сотрудников предприятия в качестве человеческого ресурса или человеческого капитала зависят от ряда факторов, среди которых:

- стадия развития организации в целом;

- уровень управления в организации;

- технология работы, включая систему взаимодействия с клиентами.

На формирование кадровой политики организации значительное влияние

оказывает управленческая культура руководителя. Директивный характер этого влияния обусловлен тем, что руководитель создает основные свои "правила игры" внутри организации по всем направлениям деятельности, в том числе, в сфере кадрового управления. Тем самым, кадровая политика связана с ценностными установками руководителей на персонал и, соответственно, изменением нормативных оснований кадровой работы.

Исследование кадровой политики бюджетных учреждений позволило выявить серьезное противоречие во взглядах руководителей на кадровую политику и процесс управления персоналом. С одной стороны, признание значимости человеческих ресурсов организации и наличия кадровой политики в своем учреждении, в четком понимании ее основных целей и связи со стратегическим развитием организации, в высокой оценке существующей системы работы с персоналом как реального уровня кадровой политики, а с другой, в неспособности четко определить содержательные, составляющие кадровой политики по основным направлениям кадровой работы бюджетных учреждений.

Объяснение этому противоречию можно найти в тех ценностных установках руководителей, которые формируют идейную основу кадровой политики, и в уровне их социально - психологических компетенций. Так, руководители признают желание человека трудиться, но при этом считают его безынициативным и стремящимся к подчинению, что с полным основанием позволяет видеть в сотруднике пассивную сторону управленческих отношений.

Такая установка предполагает перенесение внимания на управленца и качество его деятельности. Однако, управленческая культура не входит в число факторов, влияющих на повышение эффективности работы коллектива бюджетного учреждения, на качество работы отдельного сотрудника и объясняющих проблемы сегодняшнего состояния деятельности бюджетного учреждения.

Низкий уровень управленческой культуры проявляет себя во взглядах руководителей на отдельные стороны кадровой политики, межличностные отношения которые не соответствуют объективным задачам деятельности бюджетного учреждения. Преодоление этой ситуации видится в представлениях руководителей относительно факторов, определяющих качество их собственной работы. В основном, они имеют социально - психологическую природу.

Качество кадровой работы в бюджетном учреждении позволяет говорить о том, что тезис о персонале как основном стратегическом ресурсе современной организации, поддержанный руководителями бюджетных учреждений, не находит в наше время своей практической реализации. Это проявляется в том, что кадровая работа организации отличается бессистемностью и слабой подчиненностью целевым задачам управления.

-

- ходе исследования характеристики кадровой работы мы можем утверждать, что в современных бюджетных учреждениях доминирует пассивная кадровая политика, для которой свойственно отсутствие выраженной программы действий в отношении персонала, а кадровая работа сводится к ликвидации негативных последствий.

Кадровая работа в организации осуществляется не только функциональными специалистами, в чьи должностные обязанности входит работа с персоналом, но и теми специалистами, чья должность напрямую не связана с процессом управления персоналом. Эффективность деятельности функциональных специалистов зависит от уровня их профессиональной культуры, проявляющейся в понимании содержательных основ кадровой политики, умении их реализовать и применять на практике с использованием соответствующих технологий.

Повышение качества кадровой работы в бюджетных учреждениях связано с повышением профессиональной культуры специалистов, которые имеют позитивные установки на повышение уровня своей профессиональной культуры.

Различия кадровой политики коммерческой и бюджетной организации представлены в таблице 1.

Таблица 1. Различия кадровой политики коммерческой и бюджетной организации

|

Коммерческая организация |

Бюджетная |

|

|

организация |

||

|

Тип власти |

Автократия - неограниченная |

Демократия - |

|

власть одного лица. |

общественное |

|

|

самоуправление. |

||

|

Стиль |

Авторитарный - единолично |

Демократический - |

|

управления |

решает вопросы, приказывает, |

совещается с |

|

инициативу подавляет, боится |

подчиненными, просит - |

|

|

квалифицированных работников, |

предлагает, поощряет, |

|

|

держит дистанцию. |

подбирает грамотных |

|

|

работников, дружески настроен. |

||

|

Философия предприятия |

Сильное влияние Морального |

Присутствует роль |

|

кодекса устоявшихся правил |

групповой философии |

|

|

организации, подчинение личных |

фирмы на основе |

|

|

интересов и потребностей |

глобальных целей |

|

|

общеорганизационным. Конкуренция, |

предприятия. |

|

|

накопление капитала. |

||

|

Кадров |

Успешное предприятие не |

Бюджетные |

|

ый потенциал |

может быть стабильно - оно |

учреждения выступают в |

|

развивается. Заработная плата не |

роли кузницы кадров для |

|

|

должна быть стабильна - она должна |

коммерческих |

|

|

расти (как минимум на величину |

организаций. Основной |

|

|

инфляции). Профессионал не может |

костяк персонала - это |

|

|

быть стабильным - он должен |

люди старшей возрастной |

|

|

осваивать новые формы работы, |

категории и те, кто не |

|

|

совершенствоваться. |

считает для себя |

|

|

возможным найти работу |

||

|

в динамичных условиях |

||

|

современного рынка |

||

|

труда. По большому счету |

||

|

все, что может |

||

|

предложить бюджетное |

||

|

учреждение соискателю, |

||

|

- много практики и |

||

|

стабильность. |

||

|

Функци |

Общие функции организации: |

К специфическим, |

|

и службы |

прогнозирование, анализ, |

призванным обеспечить |

|

управления |

регулирование, координация, |

управление персоналом в |

|

персоналом |

контроль, развитие и мотивация |

системе предприятий |

|

персонала, планирование и т.д. |

бюджетной сферы, |

|

|

относятся такие функции: |

||

|

Административная, |

||

|

Планирования, |

||

|

Социальная, Повышения |

||

|

качества служебной |

||

|

деятельности, |

||

|

Информационно- |

||

|

аналитическая. |

||

|

Подбор |

Использование современных |

Отделы кадров |

|

персонала |

методов подбора персонала: кадровые |

бюджетных организаций |

|

агентства, поиск среди выпускников |

редко обращаются к |

|

|

вузов. |

современным методам |

|

|

подбора персонала, в |

||

|

значительной степени |

||

|

проигрывая в этом |

||

|

коммерческим |

||

|

организациям. (поиск |

||

|

внутри компании, биржа |

||

|

труда, объявления в СМИ, |

||

|

интернет, подбор с |

||

|

помощью сотрудников). |

||

|

Мотива |

Более высокие показатели от |

В основном |

|

ция |

мотивации, т.к. получишь премию |

мотивация сводится к |

|

персонала |

если сделаешь план. |

повышению разряда, и |

|

сразу после этого |

||

|

производительность труда |

||

|

падает, т.к. разряд |

||

|

пересматривается, |

||

|

например через год. |

||

|

Адапта |

Построение системы адаптации |

|

|

ция |

персонала - это прекрасная |

|

|

персонала |

возможность для руководителя |

|

|

бюджетного учреждения снизить |

||

|

текучесть кадров, минимизировать |

||

|

затраты на подбор персонала, |

||

|

положить начало формированию |

||

|

сплоченного и эффективного |

||

|

коллектива. |

||

Из вышеперечисленных различий кадровой политики коммерческой и бюджетной организации можно сделать соответствующие выводы, основные и самые весомые различия, особенно в плане мотивации персонала, философии организации, типа власти и стиля управления. Также имеются и схожие черты, это адаптация персонала и функции службы управления

При разработке кадровой стратегии в бюджетной организации оценивается как влияние внешней среды, так и внутренняя корпоративная культура организации. Учитывая также, что реализация всех остальных стратегий организации, так или иначе, связана именно с персоналом компании, необходимо признать, что кадровая стратегия в этом смысле становиться ключевой.

Отражением кадровой стратегии организации является бюджет расходов на персонал, а также практики, политики и процедуры организации. При проведении кадрового аудита, и аудита кадровой политики и стратегии неизбежно возникает проблема консолидации расходов на персонал. В этом случае формируется бюджет кадровой службы как консолидированный кадровый бюджет.

Рассмотрим вопрос бюджетирования расходов на персонал. В зависимости от принятой в организации практики бюджет расходов на персонал сосредоточен в отделе по работе с персоналом и частично распределен по бюджетам других функциональных подразделений, а также частично фиксируется в отделе по работе с персоналом.

Его основными статьями являются следующие расходы:

- Расходы на постоянную заработную плату сотрудников предприятия.

- Расходы на переменную заработную плату сотрудников (премии, и т. д.).

- Расходы на обучение и развитие персонала организации.

- Расходы на подбор персонала.

- Корпоративные мероприятия, подарки, культурно массовые мероприятия и т.д.

- Непредвиденные расходы.

Рассматривая все процессы, входящие в функцию управления персоналом в организации вольно или невольно мы приходим к выводу о том, что все они являются исключительно системными, т.е. базирующимися на стратегии развития организации и, соответственно, и являющимися отражением кадровой политики бюджетной организации.

Системный подход в развитии организации, кадровая стратегия, как впрочем, и другие функциональные стратегии базируются на стратегии развития организации в целом. Стратегия развития организации продвигается на уровень функциональных стратегий и далее на оперативный уровень управления. Из этого можно сделать вывод что, организация в целом работает на достижение определенных понятных целей, которые едины для стратегического, и оперативного уровня управления. Более того, в этом случае, кадровые политики и процедуры являются именно инструментом управления, а не существуют сами по себе, оторвано от реальной жизни. При формулировании кадровой стратегии, как и любой функциональной стратегии в этом случае достаточно эффективным может быть метод сбалансированных показателей.

3. Регламент выполнения процесса «Расчет заработной платы»

Главное требование к содержанию регламента – четкая структура.

Раздел 1. «Общие положения».

Раздел регламента является достаточно обобщенным. В данном разделе указывается организационная информация, которая касается процесса начисления заработной платы и правила разработки регламента.

Раздел 1.1. «Специфика».

-

- данном подразделе приводится описание о необходимости создания регламента.

Раздел 1.2. «Сфера применения».

-

- данном подразделе прописывается применение регламентируемого процесса. Для какого структурного подразделения организации разрабатывается регламент, для каких должностных лиц, в какой сфере деятельности предприятия будет применяться.

Раздел 1.3. «Нормативные ссылки».

-

- данном подразделе указывается нормативная документация, на основании которой разрабатывается регламент. Данный раздел имеет несколько обязательных подразделов.

Раздел 1.4. «Порядок утверждения, внесения изменений и дополнений».

- этом разделе определяется порядок утверждения регламента, внесения изменений и дополнений к нему.

Раздел 2. «Термины, определения и сокращения»

Этот раздел содержит определения терминов и разъяснение сокращений, используемых в тексте регламента. Данный раздел является одним из основных разделов регламента, так как данный раздел содержит сокращения и понятия, употребляемые в регламенте, показывающие специфику всего документа и регламентируемого процесса в целом.

Раздел 3. «Описание требований, процессов, методов работы».

- этом разделе приводится описание всех действий, подробно описывающих выполнение процесса.

Раздел 4. Ответственность.

-

- этом разделе определяется ответственность исполнителей за неисполнение регламента.

Раздел 5. Контроль в данном разделе описываются средства контроля за исполнением регламента в целом.

Раздел 6. «Приложения».

Раздел 6.1. «Классификаторы и справочники»В этом приложении помещается справочная информация, включающая классификаторы и справочники: перечни, таблицы значений и т.п.

Раздел 6.2. «Формы и правила оформления документов»

В этом приложении приводятся формы и разъясняются правила оформления документов, сопровождающих выполнение регламентируемого процесса. Как правило, приводятся:

формы документов (не заполненные);

образцы заполнения форм документов;

правила заполнения форм (если есть варианты заполнения, которые нецелесообразно представлять в виде образцов) ;

правила нумерации документов. Правила заполнения форм унифицированных документов определяет действующее законодательство.

Раздел 6.3. «Схемы процессов»В этом приложении помещаются схемы процессов, описываемых в регламенте.

Раздел 6.4. «Алгоритмы расчетов».

В это приложение могут быть вынесены алгоритмы расчетов, применяемых в регламенте. Альтернативный вариант – изложить алгоритмы расчетов в методической инструкции, а в регламенте дать на нее ссылку. При описании алгоритма расчета необходимо сформулировать ситуацию, в которой производится расчет, цель расчета, описать входные и выходные переменные, а также константы, указав для каждой величины: обозначение, наименование, смысл, единицу измерения, источник данных (для константы– значение).

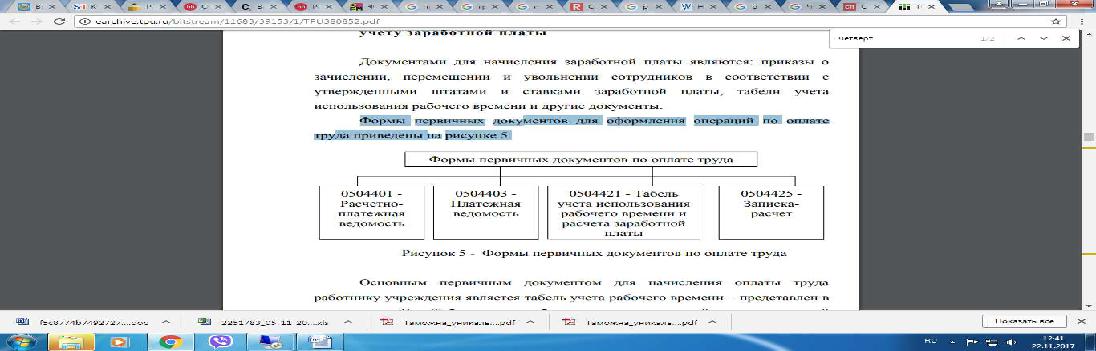

Рисунок 1. Формы первичных документов для оформления операций по оплате труда.

При приеме работника на работу по трудовому договору, оформляется приказ о приеме на работу, в котором указываются: наименование структурного подразделения, должность (специальность, профессия), срок испытания (если работнику устанавливается испытание при приеме на работу), а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.).

Разряды рабочих и должностных окладов указываться в договорах и штатном расписании.

Основным сводным документом по исчислению заработной платы сотрудников является расчетная ведомость. На основании сводных расчетных ведомостей с приложенными к ним первичными документами составляется Журнал операций расчетов по оплате труда. Свод ведомостей составляется отдельно по оплате труда за счет средств полученных от иной деятельности, приносящей доход. Все аналитические отчеты по заработной плате (расчетные листки, ведомости, своды и др.) формируются по источникам платы его.

По истечении каждого отчетного месяца первичные учетные документы,

относящиеся к соответствующим журналам операций, сортируются в бухгалтерии учреждения в хронологическом порядке и брошюруются в виде папки, дела. На обложке указывается: наименование организации; название и порядковый номер папки (дела); отчетный период - год и месяц; начальный и последний номера журналов операций; количество листов в деле.

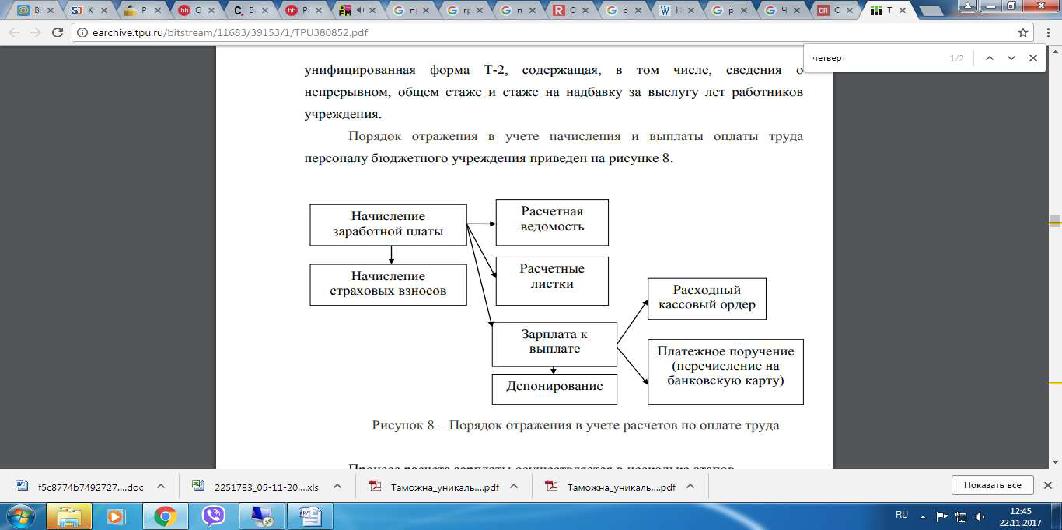

На основании кадровых данных строится унифицированная форма Т-2, содержащая, в том числе, сведения о непрерывном, общем стаже и стаже на надбавку за выслугу лет работников учреждения.

Порядок отражения в учете начисления и выплаты оплаты труда персоналу учреждения приведен на рисунке 2.

Рисунок 2 –Порядок отражения в учете расчетов по оплате труда

Процесс расчета зарплаты осуществляется в несколько этапов.

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Учитывая тот факт, что в соответствии с п.1 ст.9 закона «О бухгалтерском учете» №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, так как именно эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, значение первичной документации нельзя недооценивать.

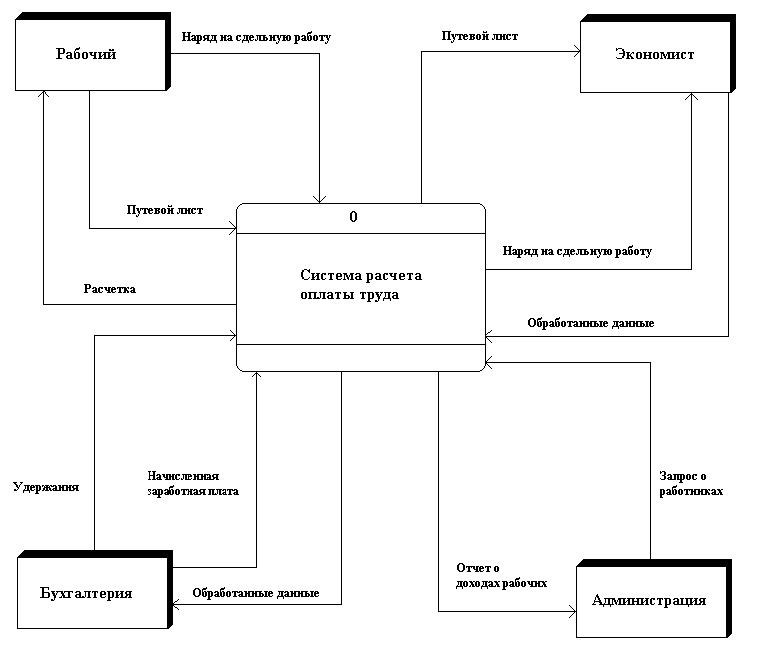

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера (ГПХ). Схему расчета см. в Приложении 1.

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Их количество и объем зависят от вида деятельности экономического субъекта, применяемой системы налогообложения, величины выплат. В состав страховых взносов входят следующие платежи:

- Перечисления на пенсионное страхование ― 22% (тариф действует до конца 2019 года)

- Выплаты на обязательное медстрахование ― 5,1%.

- Взносы на соцстрах ― 2,9%.

- Взносы в ФСС на страхование от несчастных случаев на производстве ― от 0,2% до 8,5%.

Выше приведены основные тарифы страховых начислений на заработную плату. Однако размер ставок страховых начислений может меняться в зависимости от вида деятельности работодателя.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

Для начисления страховых взносов на заработную плату, используется счет 69. Для удобства расчетов открываются субсчета, каждый из которых соответствует одному из видов страховых взносов.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы.

Таким образом, документооборот по начислению и выплате заработной платы персоналу бюджетного учреждения, должен осуществляться в соответствии с требованиями нормативных документов, и с использованием унифицированных первичных документов.

По окончании месяца сальдо на начало и конец отчетного периода, а также обороты по дебету и кредиту записываются в Главную книгу. По истечении каждого отчетного месяца первичные учетные документы,

относящиеся к Журналу операций, подбираются в хронологическом порядке и сброшюровываются.

Для успешного выполнения своевременного расчета заработной платы необходимо, чтобы все службы предприятия тесно взаимодействовали между собой. Все первичные документы, должны поступать в расчет от разных подразделений в соответствии с разработанным регламентом проведения расчетов.

Заключение

Практика управления персоналом в 90-е годы показала неэффективность шаблонных решений и стандартных приемов. Вместе с экономикой и бизнесом большим переменам подверглись бюджетные организации и предприятия государственного сектора. Кадровое администрирование также испытало на себе влияние рыночной экономики – персонал стал рассматриваться как актив предприятия, а расходы на обучение, аттестацию мотивацию кадров – как инвестиции в капитал. Первопроходцами в инновациях кадрового управления являются коммерческие предприятия, вынужденные держать «руку на пульсе событий», и рассматривающие персонал как актив. Бюджетные учреждения, которых отличают жесткие нормативы и регламенты деятельности, лимитированное финансирование, в том числе на развитие и повышение кадрового потенциала, длительность согласования управленческих решений, намного медленнее поддаются новшествам и совершенствованию кадрового управления. Качество кадровой работы в бюджетном учреждении позволяет говорить о том, что тезис о персонале как основном стратегическом ресурсе современной организации, поддержанный руководителями бюджетных учреждений, не находит своей практической реализации. Это проявляется в том, что кадровая работа отличается бессистемностью и слабой подчиненностью целевым задачам управления. Низкий уровень управленческой культуры проявляет себя во взглядах руководителей на отдельные стороны кадровой политики, которые не соответствуют объективным задачам деятельности бюджетного учреждения. Определенный оптимизм в преодолении этой ситуации видится в представлениях руководителей относительно факторов, определяющих качество их собственной работы. В основном, они имеют социально - психологическую природу.

В данной курсовой работе проведено исследование кадровой стратегии ее воплощения в ГБПОУ «УМТ». На основании проведенной работы можно выделить следующие ключевые аспекты кадрового администрирования, которые являются сдерживающими на пути совершенствования управления персоналом:

-

-

- Недостаточное финансирование в развитие кадрового управления (мероприятий корпоративной культуры, дополнительного стимулирования и мотивации сотрудников).

- Отсутствие долгосрочных целей кадровой политики и методик их достижения. Кадровая работа проводится по известному, уже пройденному пути.

- Отсутствие кадрового планирования и устаревшие методы подбора персонала. Резервы повышения производительности труда – это неиспользованные возможности экономии затрат труда, а инструменты кадрового управления – это возможности активации этих скрытых резервов.

-

Правильная работа с персоналом и грамотная кадровая политика в первую очередь повысят производительность труда, тем самым влияя на основные производственные показатели и формируя рейтинг учреждения,

способствуя повышению доверия в целом к государственным бюджетным организациям.

-

- заключение данной курсовой работы можно сделать вывод, что цель достигнута. В процессе написания курсовой работы мы изучили теоретический материал на тему разработка регламента информационного процесса. Регламент представляет собой документ, в котором происходит подробное описание всех действий касаемо одного процесса деятельности в организации. Процесс представляет собой действия, совокупность которых направлена на достижение единой цели.

- проектной части курсовой работы мы разработали регламент «Расчета заработной платы». Данный процесс регламентируется законодательными документами на федеральном уровне, это закон о бухгалтерском учете и ПБУ, а так же учетной политикой организации, в которой все процессы расписаны полностью.

Список использованных источников

- Трудовой кодекс РФ №ФЗ-197 от 30.12.2001 (ред. от 03.07.2016) URL:http://www.consultant.ru/document/cons_doc_LAW_ 34683/ (дата обращения 5.05.2017)

- О бухгалтерском учете: федеральный закон. №ФЗ-402 от 06.12.2011.(ред. от 23.05.2016)

URL:http://www.consultant.ru/document/ cons_doc_LAW_ 112285.

- О введении новых систем оплаты труда работников федеральных бюджетных учреждений, находящихся в ведении Министерства финансов Российской Федерации, по виду экономической деятельности «Образование»: приказ Министерства финансов РФ № 120н от 30.10.2008

URL:http://www.consultant.ru/document/cons_doc_LAW_ 82857.

- Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: приказ Министерства финансов РФ N 157н от 01.12.2010 URL: http://base.garant.ru/57508866.

- Об утверждении профессиональных квалификационных групп должностей работников образования: приказ Минздравсоцразвития РФ от №216н 05.05.2008 (ред. от 23.12.2011) URL:http://www.consultant.ru/document/ cons_doc_LAW_ 77143.

- Об особенностях порядка исчисления средней заработной платы: Постановление Правительства РФ № 922 от 24.12.2007 (ред. от 10.12.2016)

- URL: http://www.consultant.ru/document/cons_doc_LAW_73789.

- О формах бухгалтерской отчетности организаций: приказ Министерства РФ № 66н от 02.07.2010 URL: http//www.consultant.ru/document/cons_doc_LAW_103394.

- Захарьин В.Р. Особенности расчетов по оплате труда с работниками бюджетных учреждений //Бухгалтерский учет и налогообложение в бюджетных организациях. 2016.- № 7 с.48.

- Чукарин А.В. Бизнес-процессы и информационные технологии, 2015

- Репин В.В. Бизнес-процессы. Моделирование, внедрение, управление, 2016

- Ширяев В.И. Управление бизнес процессами, 2014

- Воробьева Е.В. Заработная плата в 2016 году, 2016

Приложение 1

Система расчеты оплаты труда

Приложение 2

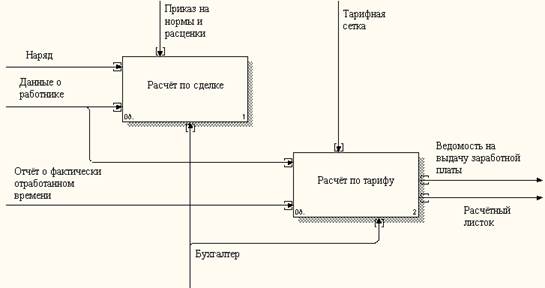

Схема расчета заработной платы по тарифу и сделке

- Управление финансовыми ресурсами на предприятии

- Бухгалтерский учет и его место в рыночной экономике

- Обзор методов и средств анализа сетевого трафика и поиска аномалий трафика (Классификация средств мониторинга и анализа)

- Процедуры несостоятельности (банкротства)

- Статус нотариуса(Цели, задачи и принципы)

- Нотариат и его роль в защите гражданских прав и законных интересов

- Современные политические режимы (Теоретические проблемы государственно-правовых режимов)

- Взаимосвязь стиля руководства и психологического климата в коллективе

- Место и роль общей теории права и государства в системе социальных и юридических наук (Система методов теории государства и права)

- Основы управления конфликтами в организации

- Организационная культура АО «Жилстрой»

- Основные теории мотивации труда