Разработка модели управленческого решения

Содержание:

Введение

Принятие решений представляет собой интеллектуальную деятельность,

направленную на выбор способа достижения поставленной цели. Поиски рациональных схем принятия решений ведутся в современных научных

исследованиях. Постепенно происходит изменение критериев оценки принятого решения - от его логичности или соответствия цели до последовательности в реализации плана, возможности действования в неопределенной ситуации, где планирование ограничено, все большее внимание уделяется способности актуализировать личностный потенциал.

Актуальность темы курсовой работы обусловлена тем, что в процессе принятия управленческого решения, лицу, принимающему решение, необходимо одновременно отслеживать несколько разноуровневых процессов. В частности, необходимо одновременно мысленно следить за изменениями семи информационных модулей: состоянием объекта управления, состоянием субъекта управления, состоянием взаимодействующих объектов, состоянием окружающей среды, состоянием управляющей структуры, указаниями или ограничениями более высоких управленческих структур, методологией управленческой деятельности.

Состояние объекта управления определяется силами и средствами, которые имеются в распоряжении руководителя. Состояние субъекта управления характеризуется правовыми и организационными условиями, в которых функционирует орган управления. Состояние взаимодействующих объектов определяется структурой взаимодействия органов управления, подразделений, организаций и учреждений других ведомств. Состояние окружающей среды характеризуется показателями риска и прогнозами возможной обстановки. Состояния управляющей структуры образуется иерархией управления, а также полномочиями и обязанностями подчиненного состава. Указания или ограничения более высоких управленческих структур определяются нормативно-правовыми актами, которые регулируют деятельность руководителя, а также приказами и указаниями вышестоящего руководителя. Методология управленческой деятельности представляет собой систему определенных способов и приемов, применяемых при принятии решений. Она характеризуется выделением приоритетных направлений, осуществлением ранжирования задач по степени важности.

Если менеджер не способен удерживать, отслеживать динамику данных

информационных модулей, то ему крайне затруднительно осуществлять управленческую деятельность. Для того чтобы он наиболее полно мог учитывать все информационные модули и без труда следить за их изменениями, необходима разработка определенного инструментария, таковым может служить моделирование. С помощью моделей легче узнавать и отслеживать вышеперечисленные состояния (информационные модули). Благодаря им менеджер может принимать управленческие решения с информационной поддержкой на новом технологическом уровне.

Цель работы – разработать модель управленческого решения для решения проблем ООО «Консул».

Задачи работы:

- исследование теоретические аспекты разработки моделей управленческого решения;

- выявить проблемы в деятельности ООО «Консул»;

- разработка модели управленческого решения выявленной проблемы.

Предмет исследования – модели управленческих решений и особенности их применения.

Объект исследования – ООО «Консул».

Во введении обоснована актуальность выбранной темы, определены цель, задачи работы, предмет и объект исследования, а также информационная база. В первой главе работы рассмотрены сущность и виды моделей управленческих решений. В это же главе работы рассмотрено содержание этапов построения моделей управленческих решений. Во второй главе работы дана краткая характеристика ООО «Консул». Проведен анализ основных показателей деятельности предприятия за 2010-2012 гг. и выявлена проблема его развития.

В третьей главе работы по результатам исследования проблемной ситуации разработана модель управленческого решения. В заключении работы представлены общие выводы по результатам проведенного исследования.

Информационная база работы: отчетная и текущая документация ООО «Консул» за 2010-2012 гг.

Глава 1. Теоретические аспекты разработки модели управленческих решений

1.1. Понятие модели управленческого решения

Одним из инструментов решения управленческих задач является организационно-управленческое и экономическое моделирование описываемого и анализируемого процесса. Моделирование служит для анализа экономических ситуаций, проверки реализуемости возможных решений и оценки последствий их принятия и довольно активно применяются при решении задач управления[1].

Исследуя понятие модели управленческого решения, предварительно необходимо определить, что подразумевают под моделью. В научной литературе данное понятие рассматривается с нескольких позиций. Число истолкований понятия «модель» насчитывает несколько десятков. И философии «модель» рассматривается как метод исследования объектов на их моделях - аналогов определенного фрагмента природной или социальной реальности[2]:

построение и изучение моделей реально существующих предметов и явлений и конструируемых объектов, а также как метод опосредованного практического или теоретического оперирования объектом, при котором исследуется непосредственно не сам интересующий нас объект, а используется вспомогательная естественная или искусственная система, находящаяся в определенном объективном соответствии с познаваемым объектом, способная замещать ее на определенных этапах познания и дающая при ее исследовании, в конечном счете, информацию о самом моделируемом объекте.

Наиболее полным и приемлемым, на наш взгляд, является понятие модели В.Л. Штофа, который определяет ее как такую мысленно представленную или материально реализованную систему, которая, отображая или воспроизводя объект исследования, способна замещать его так, что ее изучение дает новую информацию об объекте[3].

Моделирование – это разработка, создание модели. Моделирование – это система преобразований, производимых над некоторой концептуальной схемой и приводящих к построению новой концептуальной схемы, стоящей в определенных (модельных) отношениях к исходной.

Модели принятия решений должны содержать следующие основные элементы: цель, альтернативы, состояние внешней среды, временной аспект. Классификация моделей принятия решений строится на основе проявления вышеназванных элементов модели.

Нормативная модель управленческого решения основана на следующих положениях:

1. Лицо, принимающее решение, стремится к достижению известных и согласованных целей. При этом проблемы определены и точно сформулированы.

2. Лицо, принимающее решение стремится к определенности, получению всей необходимой информации, просчитываются все допустимые варианты и возможные последствия.

3. Лицу, принимающему решение, известны критерии оценки альтернатив. При этом выбирается наиболее экономически выгодный вариант.

4. Лицо, принимающее решение, действует рационально и логически подходит к оценке альтернатив, определению приоритетов. Решение выбирается таким образом, чтобы оно оптимально способствовало достижению целей предприятия[4].

Таким образом, нормативная модель способствует выбору рациональных решений. Использование такой модели целесообразно в условиях достаточной определенности, когда имеется доступ к необходимой информации, что позволяет рассчитать вероятности исходов.

Дескриптивные (описательные) модели основываются на эмпирических наблюдениях, они содержат небольшое количество элементов и объясняют экономические соотношения так, как они существуют в реальном мире, но в упрощенной форме. Дескриптивная модель описывает реальный процесс принятия решений в сложных ситуациях, когда решения сложно запрограммировать, а неопределенность высока[5].

Дескриптивная модель управленческих решений основана на следующих положениях:

1. Существует несколько целей принятия решений, причем, зачастую, они противоречат друг другу. Лица, принимающие решения не в полной мере представляют объем проблем и возможностей.

2. Рациональные процедуры используются далеко не всегда, а если и

применяются, то ограничиваются упрощенным взглядом на проблему, не

отражающим сложности реальных событий;

3. Возможности рассмотрения альтернативных вариантов управленческих решений ограничены ресурсами (человеческими, информационными, финансовыми);

4. Лицо, принимающее решение, ориентируется на приемлемость решения, а не на его максимальный эффект.

Дескриптивная модель носит описательный характер, отражает реальный процесс принятия управленческих решений в сложных ситуациях, а не диктует, как следует принимать их в соответствии с идеальным[6].

Политическая модель принятия решений (Модель Карнеги) была сформулирована Г.А. Саймоном, Дж. Марчем, Р.Кайертом. Данная модель уделяет большое внимание человеческому фактору в процессе принятия решения. Данная модель используется, как правило, для принятия непрограммируемых решений в условиях неуверенности, ограниченности информации и отсутствия единого мнения о том, какую цель преследовать или какую линию поведения выбрать[7].

При реализации этой модели, лица, принимающие решения, образую коалиции. Что, в ряде случаев является оправданным: если цели не достаточно четкие, имеющиеся варианты целей не совместимы; единое мнение о приоритетности проблем отсутствует. Кроме того, данная модель, как правило, используется в условиях ограниченного времени и ресурсов. Создание коалиции способствует выработке решений, которые поддерживаются всеми заинтересованными сторонами. При рассмотрении проблем коалиция примет то решение, которое воспринимается как удовлетворительное, а не как максимальный уровень достижения цели. Так как все менеджеры озабочены текущими проблемами и их быстрым решением, то есть они занимаются проблемно-ориентированным поиском, который означает, что менеджеры ищут решение, способное быстро нейтрализовать проблему.

Модель Карнеги наиболее близка к реальным условиям: решения

сложны и требуют участия многих людей, имеющаяся информация не позволяет сделать однозначные выводы, а несогласие и даже конфликт относительно решения проблемы является привычным явлением. Цели и альтернативы вырабатываются в ходе дебатов. Решения являются результатом дискуссий и «переговоров» между членами коалиций.

Модель инкрементального процесса принятия решений предложена

Г. Минцбергом[8]. Данная модель может быть использована для принятия незапрограммированных решений и основное внимание в решении проблем организации сосредоточено на структурной последовательности действий, предпринимаемых на протяжении всего процесса принятия решений. Основное решение состоит из нескольких составляющих, соответствующий определенным этапам процесса принятия решений. На любом из этапов возможны определенные проблемы и препятствия, которые Г. Минцберг назвал прерываниями процесса решения. Прерывание процесса принятия решения означает, что организация должна вернуться к предыдущим решениям и повторить цикл (стадии процесса принятия решения), стараясь предложить какие-то новые варианты действий (альтернативы). Эти циклы, или «петли» по Г. Минцбергу процесса поиска решения (альтернативы, стратегии, направления действии) являются одним из способов обучения персонала организации, нахождение понимания того, какие альтернативы, решения необходимо реализовать.

Модель «мусорного ящика» была разработана Майклом Коэном, Дж. Марчем, Дж. Олсеном с целью объяснить схему принятия решений в условиях крайней неопределенности, которые авторы определили термином «организованная анархия».

«Организованная анархия» характеризуется тремя признаками: проблематичность предпочтений; нечетко и плохо понимаемой технологией принятия решений; текучесть кадров. «Организованная анархия» свойственна организациям, для которых характерны частые изменения и коллегиальная небюрократическая обстановка[9].

В модели «мусорного ящика» управленческое решение принимается не поэтапно и последовательно. Напротив, решения в данной модели представляют собой результат независимых потоков событий, происходящих внутри организации, имеющих отношение к процессу принятия решения: поток проблем, потоки потенциальных решений, участники принятия решений и благоприятные возможности для выбора. В результате общая схема принятия решения в организации приобретает случайный характер[10]. Проблемы, предлагаемые решения, участники и выбранные решения все это проходит через

организацию, которая, по образному выражению авторов модели, является корзиной для мусора, в которой все эти потоки смешиваются. Если проблема,

решение и участник принятия решения случайно соединяются в одной точке,

то проблема может быть урегулирована; но если решение не подходи к

данной проблеме, то проблема может остаться нерешенной. Таким образом,

рассматривая организацию в целом в крайней степени неопределенности

можно увидеть проблемы, которые не решаются и решение, которое не

реализуется, так как ситуация является на столько сложной, что решения,

проблемы и результаты совершенно независимы друг от друга[11].

Использование модели «мусорного ящика» дает ряд преимуществ и в определенных ситуациях обосновано:

- решения могут быть предложены даже тогда, когда проблема не

выявлена и даже не существует; - выбор может быть сделан без решения проблем;

- проблемы могут оставаться нерешенными в организации, но некоторые проблемы решаются.

При компьютерном моделировании в условиях модели «мусорного ящика» не редко решались важнейшие проблемы, так как появлялась возможность связывать проблемы с соответствующими решениями участниками, таким образом, что делался удачный выбор управленческого решения[12].

1.2. Процесс создания модели управленческого решения

Процесс создания модели управленческого решения носит этапный характер и включает в себя ряд этапов.

Этап первый - поисковый, связанный с созданием общих представлений о модели того или иного объекта или процесса, разработкой исходной модели, являющейся наиболее общей схемой и носящей гипотетический характер;

Этап второй - познавательный, представляющий собой единство практической деятельности, направленной на работу с моделями;

Этап третий - теоретический анализ результатов мысленного и реального исследования моделей, их включение в общую систему знаний, разработку путей практической реализации для решения задач управления, возникающих при использовании данной модели.

Таким образом, построение модели представляет собой установление определенных отношений - аналогий между явлениями (процессами) на основе превращения более простого по структуре и содержанию явления (процесса) в модель более сложного. В этом случае осуществляется воспроизведение наиболее значимых для исследования характеристик некоторого объекта на специально созданном объекте-модели[13].

Методика принятия управленческих решений представляет собой процедуре, свод правил, алгоритм выявления психологических установок,

склонностей и ценностей, а также знаний и умений, которые способствуют и препятствуют принятию эффективных управленческих решений. Методика организует процесс, обеспечивает получение необходимой информации, на основе анализа которой и делаются выводы, разрабатываются рекомендации[14].

Управленческие решения всегда связаны с необходимостью воздействия на объем управления с целью приведения ею в желаемое состояние. Поскольку это требует затрат времени, можно говорить о процессе принятия решений. Процесс принятия управленческих решений носит циклический характер, начинается с обнаружения несоответствия параметров плановым или нормативным и оканчивается принятием и реализацией решений, которые должны это несоответствие ликвидировать. Поэтому основным элементом каждого процесса принятия решений является проблема, под которой понимается несоответствие фактического состояния управляемою объекта желаемому или заданному. Выработка плана действий по устранению проблемы составляет сущность процесса принятия решений[15].

В организационном аспекте процесс принятия решении представляет собой совокупность закономерно следующих друг за другом в определенной временной и логической последовательности этапов, между которыми существуют сложные прямые и обратные связи. Каждому этапу соответствуют конкретные трудовые действия, направленные на выработку и реализацию решения. Эту повторяющуюся систему действий принято называть технологией процесса выработки и реализации решений[16].

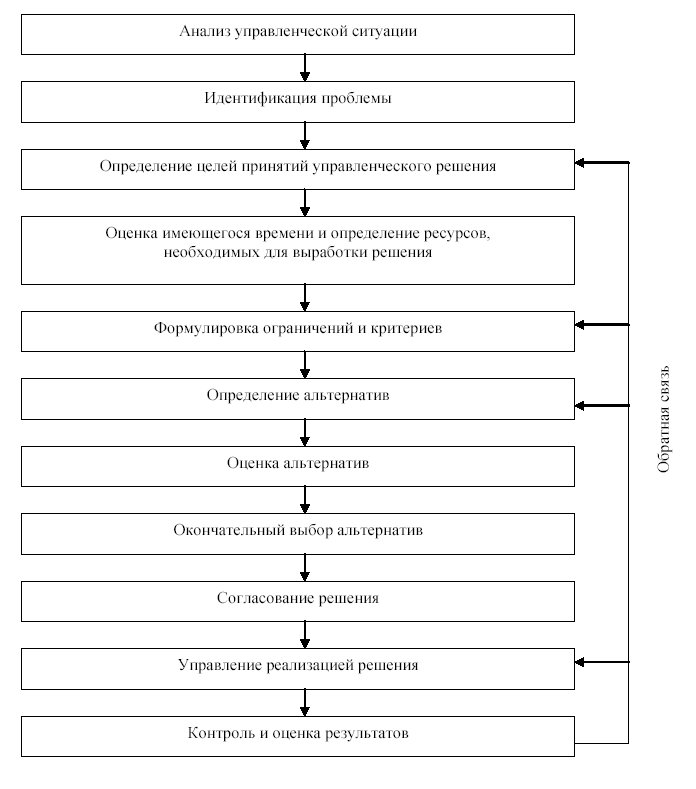

Схема процесса принятия управленческою решения представлена на рисунке 1.

В каждой организации практика разработки и принятия управленческих решений имеет свои особенности, что обусловлено характером и спецификой основной деятельности, ее структурой, действующей системой коммуникаций, внутренней культурой. Однако, общие этапы их последовательность и сущность схожи для различных организаций. После начала реализации решения необходимо установить обратную связь для контроля выполнения и оценки результатов. На этом этапе происходит измерение и оценка последствий принятия решения, определяется достижение поставленных целей и эффективность принятого решения. Основная задача контроля своевременно выявить убывающую эффективность принятою решения. Обратная связь, которая возникает в процессе контроля и оценки результатов, позволяет менеджеру вносить коррективы в процесс реализации решений, процедуру их разработки, что в дальнейшем поможет избежать или решить схожие проблемы[17].

Рисунок 1 - Процесс принятия управленческих решений[18]

Таким образом, проведенное в первой главе работы исследование позволяет сделать следующие выводы. Модель управленческого решения – это мысленно представленная или материально реализованная система, которая, отображая или воспроизводя объект управления, способна замещать его так, чтобы позволять его изучение. Среди моделей управленческих решений выделяют:

- нормативные, которые применяются в условиях достаточной определенности и необходимого объема информации;

- дескриптивные, позволяющие описать процесс принятия решений в сложных ситуациях с высоким уровнем неопределенности;

- политические, используемые для принятия непрограммируемых решений в условиях неуверенности, ограниченности информации и отсутствия единого мнения о цели и методах ее достижения;

- модели инкрементального процесса принятия решений, используемые для принятия незапрограммированных решений;

- модель «мусорного ящика», в которой управленческое решение принимается не поэтапно и последовательно.

Построение модели представляет собой установление определенных отношений - аналогий между явлениями (процессами) на основе превращения более простого по структуре и содержанию явления (процесса) в модель более сложного.

Глава 2.Анализ и выявление проблем деятельности ООО «Консул»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Консул» организовано 20 ноября 2002 г.

Общество осуществляет производство мебели по современной европейской технологии.

ООО «Консул» представляет собой единый производственно-хозяйственный комплекс взаимосвязанных производственных единиц. Производственная структура представлена на рисунке 2.

ООО «Консул»

Основное производство

Вспомогательное хозяйство

Производственные цехи

Складское хозяйство

Выставочный салон – приемный пункт

Склад материалов и комплектующих

Цех 1

Склад готовой продукции

Цех 2

Обслуживающее хозяйство

Участок технического обслуживания

Рисунок 2 - Производственная структура ООО «Консул»[19]

ООО «Консул» включает в себя основное производство по изготовлению мебели и выставочный салон-приемный пункт.

В производственную структуру предприятия входят два основных цеха; вспомогательное производство – складское хозяйство, включающее склад материалов, комплектующих, инструмента и склад готовой продукции, а также выставочный салон, где осуществляется прием заказов от населения.

Производственная структура во многом определяет принципы организации производства на основных производственных участках. Организация производства в основных цехах построена по технологическому принципу, где каждый из участков специализируется на выполнении части общего технологического процесса. Такой принцип организации производства обеспечивает технологическую специализацию каждого участка, облегчает руководство участками и их обслуживание, и является в условиях предприятия весьма рациональным.

Система управления предприятия представлена на рисунке 3.

Директор предприятия

Начальник производства

Главный бухгалтер

Приемщики заказов

Инженер-технолог

Бригадиры

Рисунок 3 - Структура управления предприятия[20]

Главные задачи, которые ставятся при управлении предприятием «Консул» заключаются в том, чтобы заказы населения были выполнены в наиболее короткий срок, выполнение заказов было высококачественным, по приемлемым для целевой группы потребителей ценам и экономически выгодным для предприятия.

Для анализа основных экономических показателей деятельности предприятия было исследовано их изменение за 2010-2012 гг. (см. табл. 1, а также график в Приложении 1).

Таблица 1

Основные показатели деятельности ООО «Консул»[21]

|

Показатели |

Абсолютное значение |

Темп роста |

||||

|

2010 |

2011 |

2012 |

2012 к 2010 г., % |

2012 к 2011 г., % |

||

|

Выручка от продажи продукции, тыс.руб. |

45650 |

51790 |

56051 |

122,78 |

108,23 |

|

|

Численность работающих всего, чел. в том числе рабочих, чел. |

28 21 |

28 18 |

29 19 |

103,57 90,48 |

103,57 105,56 |

|

|

Среднегодовая выработка, тыс.руб.: одного работающего; одного рабочего |

1630,351 2173,801 |

1849,656 2877,243 |

1932,781 2950,034 |

118,55 135,71 |

104,45 102,53 |

|

|

Полная себестоимость продукции, тыс.руб. |

41085 |

45576 |

48764 |

118,69 |

106,99 |

|

|

Затраты на 1 руб. проданной продукции, руб. |

0,90 |

0,88 |

0,87 |

96,67 |

98,86 |

|

|

Прибыль от продажи продукции, тыс.руб. |

4565 |

6215 |

7287 |

159,63 |

117,49 |

|

|

Рентабельность продажи продукции, % |

10,0 |

12,0 |

12,9 |

- |

- |

|

В 2012 г. выручка от продажи продукции составила 56 051 тыс. руб., что выше показателя 2010 г. на 22,78 %., а показателя 2011 г. – на 8,23 %. Среднесписочная численность работающих в 2010-2011 гг. составляла 28 человек, в 2012 г. она увеличилась на одного работника. Среднегодовая выработка одного работающего в 2012 г. выше аналогичных показателей 2010-2011 гг. (на 18,55 % и 4,45 % соответственно). Таким образом, на предприятии как 2011, так и в 2012 г. отмечается рост производительности труда.

Основное производство предприятия – прибыльное. В 2012 г. прибыль от продажи продукции составила 7 287 тыс.руб., что выше показателя 2010 г. на 59,63 %, а показателя 2011 г. – на 17,49 %. Рентабельность продаж в 2012 г. составила 12,9 %, что выше показателя 2010 г. – на 2,9 процентных пункта, а показателя 2011 г. – на 0,90 пункта.

Таким образом, проведенное исследование свидетельствует о том, что ООО «Консул» в 2010-2012 гг. работает достаточно эффективно, о чем свидетельствует рост прибыли от продажи продукции и рентабельности продаж.

2.2. Описание проблемной ситуации

В 2011-2012 гг. на предприятии выявилась проблема снижения рентабельности отдельных видов продукции.

Проанализируем динамику прибыли от продаж отдельных видов продукции в 2010-2012 гг. (таблица 2).

Таблица 2

Динамика прибыли от продажи мебели, тыс.руб.[22]

|

Показатель |

2010 год |

2011 год |

2012 год |

Темп роста 2012/2010, % |

Темп роста 2012/ 2011, % |

|

Мебель для спальни |

601 |

576 |

665 |

110,57 |

115,47 |

|

Мебель для прихожей |

91 |

144 |

317 |

348,63 |

220,31 |

|

Мебель для гостиных |

1038 |

1295 |

2643 |

254,65 |

204,15 |

|

Офисная мебель |

91 |

863 |

1662 |

1825,82 |

192,47 |

|

Всего прибыли от продаж |

1821 |

2876 |

5287 |

290,30 |

183,70 |

По данным таблицы 2 рассчитаем и представим в таблице 5 структуру прибыли от продаж (графически структура прибыли от продаж представлена в Приложении 2).

Таблица 5

Структура прибыли от продажи мебели, %[23]

|

Показатель |

2010 год |

2011 год |

2012 год |

Изменение 2012/2010, п.п. |

Изменение 2012/2011, п.п. |

|

Мебель для спальни |

33,00 |

20,03 |

12,58 |

-20,42 |

-7,45 |

|

Мебель для прихожей |

5,00 |

5,01 |

6,00 |

1,00 |

0,99 |

|

Мебель для гостиных |

57,00 |

45,03 |

50,00 |

-7,00 |

4,97 |

|

Офисная мебель |

5,00 |

29,93 |

31,42 |

26,42 |

1,49 |

|

Всего прибыли от продаж |

100,00 |

100,00 |

100,00 |

- |

- |

Согласно данным таблицы 3, за анализируемый период произошли изменения в структуре прибыли от продажи мебели. Так, в 2010 г. 57 % прибыли приходилось на мебель для гостиных, 33 % - на мебель для спален, 5 % - на мебели для прихожих и 5 % - на офисную мебель. В 2012 г. доля прибыли от продажи мебели для гостиных составила 50 %, 12,58 % - от продажи мебели для спален, 6 % - от продажи мебели для прихожих и 31,42 % прибыли приходится на офисную мебель.

Проанализируем выручку от продаж и безубыточный объем продаж. Безубыточный объем продаж – это минимально необходимая предприятию выручка от продаж, позволяющая обеспечить покрытие всех переменных и постоянных затрат при нулевой прибыли:

Обез = О * (Ц-Зпер) – Зпост (1)

где – О – объем продаж в натуральном измерении;

Ц – цена единицы продукции;

Зпер – переменные затраты на единицу продукции;

Зпост – постоянные затраты.

В таблице 4 представлен расчет безубыточного производства продаж мебели для спален.

Таблица 4

Расчет безубыточного объема продаж мебели для спален[24]

|

Показатель |

Мебель для спален |

||

|

2010 |

2011 |

2012 |

|

|

Цена, тыс.руб. |

18 |

19 |

19 |

|

Переменные затраты на единицу продукции, тыс.руб. |

15 |

16 |

16 |

|

Постоянные затраты, тыс.руб. |

375 |

439 |

358 |

|

Безубыточный объем продаж, шт. |

126 |

134 |

135 |

|

Безубыточный объем продаж, тыс.руб. |

2273 |

2537 |

2565 |

Из данных таблицы 4 видно, что безубыточный объем продаж мебели для спален в 2010-2012 гг. увеличивался и составил в 2012 г. 2 565 тыс.руб. (135 единиц продукции).

В таблице 5 представлен расчет безубыточного объема продаж мебели для прихожих.

Таблица 5

Расчет безубыточного объема продаж мебели для прихожих[25]

|

Показатель |

Мебель для прихожих |

||

|

2010 |

2011 |

2012 |

|

|

Цена, тыс.руб. |

32 |

36 |

42 |

|

Переменные затраты на единицу продукции, тыс.руб. |

27 |

30 |

37 |

|

Постоянные затраты, тыс.руб. |

375 |

439 |

358 |

|

Безубыточный объем продаж, шт. |

75 |

70 |

69 |

|

Безубыточный объем продаж, тыс.руб. |

2392 |

2520 |

2909 |

Из данных таблицы 5 видно, что безубыточный объем продаж мебели для прихожих в 2010-2012 гг. также увеличивался и составил в 2012 г. 2 909 тыс.руб. Однако, в натуральном выражении безубыточный объем продаж мебели для прихожих в 2012 г. ниже, чем в 2011.

В таблице 6 представлены данные о безубыточном объеме продаж мебели для гостиных.

Таблица 6

Расчет безубыточного объема продаж мебели для гостиных[26]

|

Показатель |

Мебель для гостиных |

||

|

2010 |

2011 |

2012 |

|

|

Цена, тыс.руб. |

45 |

48 |

48 |

|

Переменные затраты на единицу продукции, тыс.руб. |

41 |

43 |

44 |

|

Постоянные затраты, тыс.руб. |

375 |

439 |

358 |

|

Безубыточный объем продаж, шт. |

95 |

96 |

96 |

|

Безубыточный объем продаж, тыс.руб. |

4275 |

4608 |

4584 |

Из данных таблицы 6 видно, что безубыточный объем продаж мебели для гостиных в 2010-2012 гг. сокращался как в денежном, так и натуральном измерении.

В таблице 7 представлен расчет безубыточного производства офисной мебели.

Таблица 7

Расчет безубыточного объема продаж офисной мебели[27]

|

Показатель |

Офисная мебель |

||

|

2010 |

2011 |

2012 |

|

|

Цена, тыс.руб. |

28 |

32 |

34 |

|

Переменные затраты на единицу продукции, тыс.руб. |

24 |

27 |

30 |

|

Постоянные затраты, тыс.руб. |

375 |

439 |

358 |

|

Безубыточный объем продаж, шт. |

100 |

87 |

80 |

|

Безубыточный объем продаж, тыс.руб. |

2800 |

2768 |

2720 |

По офисной мебели наблюдается положительная ситуация. Безубыточный объем продаж снижается, а объем продажи мебели увеличивается. По данному виду мебели необходимо наращивать объемы производства, заниматься поиском новых рынков сбыта. Это единственный вид мебели, который имеет положительные перспективы развития, без ущерба для прибыли от продаж.

Наглядное представление динамики безубыточного объема продаж (в натуральном и денежном выражении) по видам мебели представлено на рис. 4 и 5.

Рисунок 4 - Безубыточный объем продаж (в натуральном измерении) по видам мебели[28]

Рисунок 5 - Безубыточный объем продаж (в тыс.руб.) по видам мебели[29]

Итак, проведенный во второй главе анализ выявил следующую проблему: если сложившаяся динамика выручки и безубыточного объема продаж сохраниться, то через 2-3 года продажа мебели для спален, гостиных и прихожих будет убыточна. По данным видам мебели наблюдается увеличение безубыточности продаж.

Предприятию необходимо провести инвентаризацию затрат и определить пути снижения отдельных видов затрат. Это особенно важно для мебели для прихожих, в себестоимости которой особенно высока доля переменных затрат в выручке (88 %).

Исследование структуры материальных затрат, проведенное работниками бухгалтерии ООО «Консул», выявило, что для предприятия целесообразно освоение производства зеркального полотна (взамен его закупки).

Глава 3. Разработка модели управленческого решениядля ООО «Консул»

Для принятия управленческого решения предлагается использование нормативной модели, что обусловлено следующими факторами:

- цели управленческого решения известны – обеспечение безубыточности продаж мебели для спален, гостиных и прихожих;

- для принятия решения имеется вся необходимая информации: данные о выручке от продаж, количестве проданных единиц, себестоимости продаж, величине переменных и постоянных затрат, прибыли от продаж по отдельным видам мебели и по всей продукции в целом;

- у лиц, принимающих решение, существует возможность выбора из альтернатив.

Таким образом, на входе модели управленческого решения: лица, принимающие решения (менеджмент ООО «Консул»), информация о производстве. Для принятия управленческого решения рассмотрено два сценария: закупка зеркального полотна; производство зеркального полотна собственными силами.

Реализация алгоритма метода сценариев представлена в таблице 8.

Таблица 8

Алгоритм разработки сценариев[30]

Содержание

|

Этапы |

|

|

1 |

2 |

|

1.Установление предмета исследования и его структурирование |

Установление предмета исследования. Определение показателей (индикаторов), посредством которых можно охарактеризовать предмет исследования. Анализ фактического состояния предмета исследования |

|

2. Определение существующих факторов, влияющих на предмет исследования, их структурирование. |

Отбор факторов и альтернатив Определение напр. и силы воздействия факторов (позитивное и негативное влияние). Определение структуры влияющих факторов не предмет исследования. Графическое представление взаимосвязей. |

Продолжение таблицы 8

|

1 |

2 |

|

3.Определение тенденций развития. |

Прогноз фактического состояния предмета исследования (выполняется на основе методов экспертизы, прогнозов динамики отдельных факторов. Выявление факторов с явной и неявной тенденцией развития. Определение и обоснование альтернатив развития для областей с неявным развитием. |

|

4.Разработка и выбор альтернативных сценариев будущего. |

Разработка альтернативных сценариев и их проверка на комплексность, логику и непротиворечивость. Отбор двух-трех вариантов по выбранному критерию. Проверка отобранных вариантов на необходимое разнообразие, устойчивость и высокую степень вероятности. |

|

5.Интерпретация выбранных сценариев развития. Учет возможных противодействующих событий. |

Прогноз развития выбранных сценариев. Разработка детальной расширенной редакции отобранных сценариев. Определение результатов противодействия событий, которые могут повлиять на ход развития. Разработка «сценария будущего» с учетом влияния противодействующих событий. |

|

6. Разработка окончательного варианта сценария и снижение степени риска возможных потерь. |

Формулировка «сценария будущего» с учетом всех вновь открывающихся факторов и событий. Оценка влияния отклонений от основной идеи сценария. Оценка возможных отклонений от первоначального образа организации. |

|

7. Перенос сценария на практическую основу. |

Формулирование стратегии развития организации. Разработка системы планов развития организации (стратегический план, планы развития, текущие планы, программы и проекты). |

Итак, при применении метода сценариев необходимо осуществить два этапа исследования: 1) построение исчерпывающего, но обозримого набора сценариев; 2) прогнозирование в рамках каждого конкретного сценария с целью получения ответов на интересующие исследователя вопросы.

Цена, по которой зеркальное полотно закупается ООО «Консул» в настоящее время варьируется от 300-320 руб. за 1 кв. м. Собственные затраты предприятия по изготовлению 1 кв. м зеркального полотна представлены в таблице 9.

Таблица 9

Затраты ООО «Консул» на изготовление 1 кв. м зеркального полотна[31]

|

Показатель |

Сумма, руб. |

|

1 |

2 |

|

Прямые затраты на материал |

146,0 |

|

Прямые затраты на рабочую силу |

68,0 |

|

Переменные накладные расходы |

41,0 |

Продолжение таблицы 9

|

1 |

2 |

|

Итого переменная часть себестоимости |

255,0 |

|

Постоянные накладные расходы |

60,0 |

|

Всего полная себестоимость |

315,0 |

Собственное производство зеркал обойдется ООО «Консул» в 315,0 руб. за 1 кв. м. Цена собственного производства выше нижней границы цены поставщиков. Определим безубыточное количество производства зеркального полотна для двух сценариев.

Сценарий 1 «Закупка зеркального полотна».

Стоимость приобретенного зеркального полотна можно выразить следующим образом:

С = Д * Х, (2)

где Д – цена за 1 кв.м зеркального полотна;

Х – необходимое количество кв. м. зеркального полотна в год.

С = 320,0* 2 000 = 640 000 руб.

Сценарий 2 «Производство зеркального полотна».

Себестоимость производства зеркал определяется как:

Спр = А + В*Х, (3)

где В – переменные расходы на единицу продукции;

А – постоянные затраты в год[32].

Спр = 255 * Х + 120 000.

Определим, при какой потребности в зеркалах стоимость их приобретения и производства совпадет:

С = Спр = Д * Х = А + В*Х (4)

Х= 120 000 / (320 - 255) = 1 846,1 кв. м.

В таблице 10 представлен сравнительный анализ двух сценариев.

Таблица 10

Сравнительный анализ двух сценариев развития ситуации[33]

|

Сценарий 1 «Закупка зеркального полотна» |

Сценарий 2 «Производство зеркального полотна» |

||||

|

Показатель |

Значение показателя |

Показатель |

Значение показателя |

||

|

Цена 1 кв. м зеркального полотна, руб. |

320,00 |

Постоянные затраты, руб. |

120000 |

||

|

Годовая потребность в зеркальном полотне, кв.м. |

2000 |

Переменные затраты на производство 1 кв. м. зеркального полотна |

255,00 |

||

|

Годовая потребность в зеркальном полотне, кв. м |

2000 |

||||

|

Итого затрат, руб. |

640000 |

Итого затрат, руб. |

630000 |

||

Расчеты показывают, что при годовой потребности в 1 846,1 кв. м расходы на закупку зеркального полотна совпадет с себестоимостью их производства. Таким образом, при увеличении потребности 1 846,1 кв. м в год более экономичным является собственное производство, а при меньшей потребности для предприятия более выгодно их покупать. С учетом тенденций развития выручки от продаж можно прогнозировать потребность в зеркальном полотне в размере до 2 500 кв. м. в год.

Однако, для окончательного вывода и принятия управленческого решения об освоении производства зеркального полотна в ООО «Консул» необходимо оценить целесообразность затрат на приобретение оборудования для нового производства.

Произведем расчет инвестиционных затрат, необходимых для организации зеркального производства (таблица 11).

Таблица 11

Калькуляция единовременных затрат[34]

|

Вид затрат |

Стоимость (руб.) |

|

1 |

2 |

|

Помещение собственное |

- |

Продолжение таблицы 11

|

1 |

2 |

|

Производственное оборудование: Стол для механической резки стекла, мод. 1 ЛДФ-5021 –01, АРС-1 Полуавтоматическая линия ЛОК –6 Полировально-моечная машина Вакуумная установка УВМ-15 Полировальный станок |

75000,0 250000,0 102000,0 300000,0 120000,0 |

|

Административно–управленческое оборудование |

28000,0 |

|

Лицензия |

3000,0 |

|

Страхование |

16000,0 |

|

Услуги |

50000,0 |

|

Прочие единовременные затраты |

40000,0 |

|

Итого единовременных затрат |

984000,0 |

Сумма единовременных инвестиций в зеркальное производство составляет – 984 000 руб. Текущие прямые затраты на производство 1 кв. м. зеркального полотна составляют 255 руб. Текущие затраты, необходимые для 2 500 кв. м. зеркального полотна планируется производить за счет собственных средств предприятия.

Рассмотрим три возможные ситуации:

- ситуация «А» соответствует безубыточному объему производства (К = 1 846,1 кв.м.), цене, равной себестоимости производства, скорректированной на превышение цены собственного производства по отношению к среднерыночным ценам (Ц = 315 + 10 = 325 руб.);

- ситуация «В» соответствует прогнозируемой потребности в зеркальном полотне (К= 2 500,0 кв.м.), цене, равной себестоимости производства, скорректированной на превышение цены собственного производства по отношению к среднерыночным ценам (Ц = 315 + 10 = 325 руб.);

- ситуация «С» соответствует объему производства, равному сумме прогнозируемой потребности в зеркальном полотне (К = 2 500,0 кв.м.) и объема, предназначенного для продажи (К = 2 000 кв.м.), при этом цена продаж равна среднерыночной цене за кв.м. зеркального полотна (Ц = 330 руб.).

Планирование доходов от зеркального производства по трем ситуациям представлено в таблице 12.

Таблица 12

Планирование доходов от зеркального производства[35]

|

Показатели |

Ситуация «А» |

Ситуация «В» |

Ситуация «С» |

|

Цена 1 кв. м. зеркального полотна (Ц) |

325,0 |

325,0 |

330,0 |

|

Переменные издержки 1 кв.м. (З1) |

255,0 |

255,0 |

255,0 |

|

Постоянные издержки за год (П) |

120000,0 |

120000,0 |

120000,0 |

|

Объем производства за год (К) |

1846,1 |

2500,0 |

4500,0 |

|

Отношение суммы возврата заемных средств к переменным затратам на весь объем производства |

0,04 |

0,03 |

0,02 |

|

П/К*З1 |

0,25 |

0,19 |

0,1 |

|

Ц/З1 |

1,27 |

1,27 |

1,29 |

|

Прибыль, руб. |

9228 |

55000 |

217500 |

Сравнение показателей, представленных в таблице 12, позволяет сделать вывод, что ситуация «С» будет обеспечивать самое максимально превышение доходов над расходами.

Таким образом, построение модели управленческого решения позволило сделать вывод, что зеркальное производство ООО «Консул» будет обеспечивать баланс доходов и расходов в период возврата заемных средств при условии производства зеркального полотна свыше 2 500 кв. м. в год, при среднерыночных ценах не ниже 325,0 руб. за кв.м., а также производства полотна для реализации на сторону, объемом не ниже 2 000 кв.м., при ценах не ниже 330 руб. за кв.м.

Заключение

Модель управленческого решения – это мысленно представленная или материально реализованная система, которая, отображая или воспроизводя объект управления, способна замещать его так, чтобы позволять его изучение. Среди моделей управленческих решений выделяют:

- нормативные, которые применяются в условиях достаточной определенности и необходимого объема информации;

- дескриптивные, позволяющие описать процесс принятия решений в сложных ситуациях с высоким уровнем неопределенности;

- политические, используемые для принятия непрограммируемых решений в условиях неуверенности, ограниченности информации и отсутствия единого мнения о цели и методах ее достижения;

- модели инкрементального процесса принятия решений, используемые для принятия незапрограммированных решений;

- модель «мусорного ящика», в которой управленческое решение принимается не поэтапно и последовательно.

Построение модели представляет собой установление определенных отношений - аналогий между явлениями (процессами) на основе превращения более простого по структуре и содержанию явления (процесса) в модель более сложного.

В работе проведено исследование деятельности ООО «Консул», занимающегося производством мебели.

ООО «Консул» в 2010-2012 гг. работало достаточно эффективно, о чем свидетельствует рост прибыли от продажи продукции и рентабельности продаж. Однако, в 2011-2012 гг. на предприятии выявилась проблема снижения рентабельности отдельных видов продукции. Проведенные расчеты показали, что если сложившаяся динамика выручки и безубыточного объема продаж сохраниться, то через 2-3 года продажа мебели для спален, гостиных и прихожих будет убыточна. По данным видам мебели наблюдается увеличение безубыточности продаж.

Предприятию необходимо провести инвентаризацию затрат и определить пути снижения отдельных видов затрат. Это особенно важно для мебели для прихожих, в себестоимости которой особенно высока доля переменных затрат в выручке (88 %).

Исследование структуры материальных затрат, проведенное работниками бухгалтерии ООО «Консул», выявило, что для предприятия целесообразно освоение производства зеркального полотна (взамен его закупки).

В третьей главе работы представлена модель управленческого решения выявленной проблемы. Для принятия управленческого решения рассмотрено два сценария:

- закупка зеркального полотна;

- производство зеркального полотна собственными силами.

Расчеты показали, что при годовой потребности в 1 846,1 кв. м расходы на закупку зеркального полотна совпадет с себестоимостью их производства. Таким образом, при увеличении потребности 1 846,1 кв. м в год более экономичным является собственное производство, а при меньшей потребности для предприятия более выгодно их покупать. С учетом тенденций развития выручки от продаж сделан прогноз о потребности в зеркальном полотне в размере до 2 500 кв. м. в год.

Зеркальное производство ООО «Консул» будет обеспечивать баланс доходов и расходов в период возврата заемных средств при условии производства зеркального полотна свыше 2 500 кв. м. в год, при среднерыночных ценах не ниже 325,0 руб. за кв.м., а также производства полотна для реализации на сторону, объемом не ниже 2 000 кв.м., при ценах не ниже 330 руб. за кв.м.

Список литературы

- Гражданский кодекс Российской Федерации. Ч.1 / Вступительная статья проф.

В. Ф. Яковлева. — М.: Кодекс, 2012. — 240 с. - Баштакова Ю.И. Управленческие решения. – М.: ЕАОИ, 2008.

- Богомазов С.В. Проблемы принятия управленческих решений в предпринимательских структурах России // Российское предпринимательство. - 2009. - № 8. - С. 92 - 96.

- Вахрушина М.А. Управленческий анализ: вопросы теории, практика проведения. – М.: Инфра-М, 2011.

- Егорычев Д.Н. Управленческие решения. – М.: Омега-Л, 2010.

- Злобина Н.В. Управленческие решения. – М: ТГТУ, 2007.

- Карданская Н.Л. Управленческие решения. – М.: ЮНИТИ-ДАНА, 2009.

- Карпова С.В., Данилова О.В., Фирсова И.А. Управленческие решения. – М.: Финансовый Университет при Правительстве РФ, 2012.

- Ковтунович М.Г. Поддержка принятия управленческих решений с помощью математического моделирования. // Психологическая наука и образование. – 2012. - № 1.

- Кузнецова Н. И. История менеджмента. – Владивосток, 2010. - С. 197-198.

- Лафта Дж. Управленческие решения. Учебное пособие. – М.: Инфра-М, 2010.

- Литвак Б.Г. Управленческие решения. – М.: Московская финансово-промышленная академия (МФПА), 2012.

- Минцберг Г. Структура в кулаке: создание эффективной организации / Пер. с англ. под ред. Ю. Н. Каптуревского. – М.: Инфра-М, 2010.

- Остроухова Н.Г. Сравнительный анализ процедуры принятия управленческих решений в рамках американской и японской моделей управления. Российский подход к принятию решений. - Самара: Самарский государственный университет. – 2010. - № 3.

- Пирогова Е.В. Управленческие решения. – Ульяновск: УлГТУ, 2010.

- Прохоров Ю.К., Фролов В.В. Управленческие решения. – М.: СПбГУ ИТМО, 2011.

- Пужаев А.В. Управленческие решения. – М.: КноРус, 2010.

- Романова М. В. Управление проемами. - ИНФРА-М, 2007.

- Ременников В.Б. Управленческие решения. – М.: МИЭМП, 2010.

- Савчук В.П. Диагностика предприятия: поддержка управленческих решений: учебное пособие для ВУЗ-ов/ Савчук, В.П.; М.: БИНОМ, 2010. — 175 с.

- Управленческие решения. / Под ред. Ю.П. Аникина. - М.: Омега-Л, 2010.

- Философия и методология науки/ Под ред. В.И.Купцова. – М.: Аспект Пресс, 2006.

- Штоф В.А. Роль модели в познании. – Л.: ЛГУ, 1963.

Приложение 1

Динамика основных показателей деятельности

ООО «Консул» в 2010-2012 гг.

Приложение 2

Структура прибыли от продаж по видам продукции ООО «Консул»

-

Романова М. В. Управление проемами. - ИНФРА-М, 2007. - С. 54. ↑

-

Философия и методология науки/ Под ред. В.И.Купцова. – М.: Аспект Пресс, 2006. – С. 51. ↑

-

Штоф В.А. Роль модели в познании. – Л.: ЛГУ, 1963. – С. 71. ↑

-

Управленческие решения. / Под ред. Ю.П. Аникина. - М.: Омега-Л, 2010. - С. 32. ↑

-

Остроухова Н.Г. Сравнительный анализ процедуры принятия управленческих решений в рамках американской и японской моделей управления. Российский подход к принятию решений. - Самара: Самарский государственный университет. – 2010. - № 3. ↑

-

Кузнецова Н. И. История менеджмента. – Владивосток, 2010. - С. 197-198. ↑

-

Управленческие решения. / Под ред. Ю.П. Аникина. - М.: Омега-Л, 2010. - С. 38. ↑

-

Минцберг Г. Структура в кулаке: создание эффективной организации / Пер. с англ. под ред. Ю. Н. Каптуревского. – М.: Инфра-М, 2010. – С. 102. ↑

-

Злобина Н.В. Управленческие решения. – М: ТГТУ, 2007. – С. 110. ↑

-

Баштакова Ю.И. Управленческие решения. – М.: ЕАОИ, 2008. – С. 98. ↑

-

Егорычев Д.Н. Управленческие решения. – М.: Омега-Л, 2010. – С. 112. ↑

-

Литвак Б.Г. Управленческие решения. – М.: Московская финансово-промышленная академия (МФПА), 2012. – С. 98. ↑

-

Ковтунович М.Г. Поддержка принятия управленческих решений с помощью математического моделирования. // Психологическая наука и образование. – 2012. - № 1. ↑

-

Богомазов С.В. Проблемы принятия управленческих решений в предпринимательских структурах России // Российское предпринимательство. - 2009. - № 8. - С. 92 - 96. ↑

-

Прохоров Ю.К., Фролов В.В. Управленческие решения. – М.: СПбГУ ИТМО, 2011. – С. 109. ↑

-

Управленческие решения / Под ред. Ю.П. Анискииа. - М.: Омега-Л. 2006. - С. 32. ↑

-

Пирогова Е.В. Управленческие решения. – Ульяновск: УлГТУ, 2010. – С. 81. ↑

-

Прохоров Ю.К., Фролов В.В. Управленческие решения. – М.: СПбГУ ИТМО, 2011. – С. 110. ↑

-

Источник информации: Положение о подразделениях ООО «Консул». ↑

-

Источник информации: штатное расписание, Должностные инструкции ООО «Консул». ↑

-

Источник информации: Отчеты о финансовых результатах ООО «Консул» за 2010-2012 гг., Отчеты по труду и его оплате за 2010-2012 гг. ↑

-

Источник информации: Отчеты о продажах ООО «Консул» за 2010-2012 гг. ↑

-

Рассчитано автором по данным таблицы 2. ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

-

Построено по данным таблиц 4, 5, 6 и 7. ↑

-

Построено по данным таблиц 4, 5, 6 и 7. ↑

-

Ременников В.Б. Управленческие решения. – М.: МИЭМП, 2010. – С. 112. ↑

-

Составлено на основе данных производственной информации по ООО «Консул». ↑

-

Вахрушина М.А. Управленческий анализ: вопросы теории, практика проведения. – М.: Инфра-М, 2011. – С. 91. ↑

-

Собственные расчеты автора ↑

-

Собственные расчеты автора. ↑

-

Рассчитано автором. ↑

- Проектирование БД для контроля успеваемости школьников.

- Роль мотивации в поведении организации

- Особенности политики мотивации персонала корпораций

- Процессор персонального компьютера

- Применение объектно-ориентированного подхода при проектировании информационной системы

- Право государственной и муниципальной собственности

- Методы нормирования труда

- Определение объема необходимой и достаточной информации при принятии решения

- Применение процессного подхода к управлению бизнес-процессами

- Маршрутное такси

- Определение, основные задачи, функции бухгалтерского учета

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности