Разработка комплекса маркетинговой службы предприятия (для любого реально существующего предприятия)

Содержание:

ВВЕДЕНИЕ

Французским экономистом Д. Сэйем еще в пору промышленной революции таким образом было сформулировано важнейшее правило в управлении процессом производства: «Необходимо уменьшать производственные затраты для того, чтобы повысить прибыль». Данный совет действительно мудр в тех условиях, когда промышленные отрасли, рынки и ассортимент продукции субъектов хозяйствования остаются стабильными. Однако в современных условиях, в условиях быстро изменяющегося мира, такое правило уже не выступает столь же разумным, как раньше. В пору постиндустриального общества, в условиях информационного взрыва фирмы должны уделять такого рода сферам, как сбыт продукции, прирост доходов и улучшение собственного финансового положения куда больше внимания, чем непосредственно управлению производством, с целью уменьшения издержек.

Маркетинг рассматривается как комплекс разнообразных видов деятельности, концепцию управления, образ мышления и образ действий, направленных на превращение потенциального покупателя в клиента. Многогранность маркетинговой деятельности помогает молодому предпринимателю сделать правильные первые шаги, сверять свои действия с классическими положениями теории.

В современных условиях хозяйствования ни один субъект хозяйствования в системе рыночных отношений не может нормальным образом функционировать без маркетинговой службы. И полезность маркетинга с каждым моментом времени все возрастает. Это происходит потому, что потребности людей, как известно, безграничны, а ресурсы предприятия ограничены. Каждый субъект имеет свои индивидуальные потребности, удовлетворить которые не всегда качественно удается. К каждому необходим свой индивидуальный подход. Поэтому, в новых условиях выживает то предприятие, которое может наиболее точно выделять и улавливать разнообразие вкусов. Этому и способствует эффективная маркетинговая политика.

Цель данной работы: разработка маркетинговой политики субъекта хозяйствования.

Объектом исследования является ООО «БЭТ-ИКС» - предприятие по оптовой продаже лекарственных средств, медицинских товаров.

Задачами исследования являются:

- рассмотрение теоретических основ организации и функционирования маркетинга в субъекте хозяйствования;

- анализ организации маркетинговой деятельности на предприятии;

- направления совершенствования маркетинговой деятельности.

Предмет исследования – организация деятельности маркетинговых слежб ООО «БЭТ-ИКС».

Информационную базу работы составили годовая бухгалтерская отчетность ООО «БЭТ-ИКС» за 2015-2017 гг., данные первичной отчетности исследуемого предприятия.

Методологической базой исследования явились труды отечественных и зарубежных ученых, посвященные вопросам управления ценами предприятий, использовались различные источники: законодательная, научная, учебная, учебно-методическая литература, монографии, сборники статей, журнальные публикации.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ И ФУНКЦИОНИРОВАНИЯ СЛУЖБЫ МАРКЕТИНГА

1.1 Функции и задачи маркетинга на предприятии

Маркетинг - это система организации и управления производственной и сбытовой деятельностью предприятий, изучение рынка с целью формирования и удовлетворения спроса на продукцию и услуги и получение прибыли[1].

В понятие «маркетинг» специалисты-маркетологи вкладывают двойственный смысл: это и одна из функций управления, и в условиях рыночных отношений цельная концепция управления.

Как функция управления маркетинг не меньшее значение имеет, чем любая другая деятельность, связанная с финансовыми отношениями, производственным процессом, материально-техническим снабжением, научными исследованиями и т.п.

Как концепция управления (т.е. философии бизнеса) маркетинг требует, чтобы рассматривала компания как «демократический» процесс потребление, при котором имеют право «голосовать» потребители за нужный им продукт собственными деньгами[2]. Это определяет успех компании и оптимально удовлетворить позволяет потребности потребителя.

Поскольку маркетинг является способом убеждения масс совершить покупку, большинство отожествляют ошибочно это понятие со стимулированием и сбытом. Заключается разница в следующем: сбыт, в основном, предполагает контакт лицом к лицу, т.е. продавец с потенциальными покупателями имеет дело. Маркетинг же средства массовой информации и другие способы использует для того, чтобы завладеть вниманием и убедить большинство людей – людей, которые могут не иметь вообще никакого прямого контакта ни с кем из компании этого сбытовика.

Понятие «маркетинг» возникло на рубеже 20 века в США, а как основная функция управления предприятием, маркетинг стал рассматриваться с 50-ых годов 20 века.

Можно выделить следующие основополагающие принципы маркетинга:

- Тщательный учет состояния и динамики спроса, потребностей покупателей и конъюнктуры рынка при принятии важных экономических решений.

2. Создание для максимального приспособления производства к постоянно меняющимся требованиям рынка условий, также к структуре спроса (причем исходя не из единовременной выгоды, а только из долгосрочной перспективы).

- Воздействие на рынок и на потребителей помощью всех средств доступных, и прежде всего рекламных[3].

Маркетинговая деятельность представляет собой комплекс мероприятий, которые ориентируются на исследование следующих вопросов:

- Анализ внешней среды предприятия, куда включаются источники снабжения, рынки сбыта и многое другое. Анализ данной среды позволяет определить факторы, которые содействуют коммерческому успеху или создают ему препятствие. В результате проведения анализа формируется на предприятии база данных для тог, чтобы принять обоснованные маркетинговые решения.

- Оценка потребителей, как действующих, т.е. приобретающих продукцию данного предприятия, так и потенциальных (которых еще требуется убедить стать действующими потребителями). Данный анализ заключается в оценке демографических, географических, экономических и других характеристик индивидуумов, которые могут принимать решения о приобретении товара (продукции, услуги), включая их потребности и процессы приобретения как товара данного предприятия, так и товара предприятия-конкурента.

- Изучение существующих и прогнозирование возможных товаров, то есть разработка стратегий создания принципиально новых товаров, модернизации старых, включая их ассортимент, упаковку, параметрические ряды и т.п. Устаревшие, но не приносящие целевой прибыли товары, убираются с производства.

- Прогнозирование товародвижения и сбыта, включая создание, если это нужно, со складами и торговыми точками необходимых сетей сбыта, а также сетей агентских.

- Обеспечение формирование спроса и стимулирования сбыта (так называемая система ФОССТИС) с помощью совокупности рекламы, личной продажи, а также необходимых при этом некоммерческих мероприятий («паблик рилейшнз») и экономических стимулов разного рода, которые направлены на потребителей, непосредственных продавцов товаров и агентов.

- Обеспечение ценовой политики, которая заключается в прогнозировании систем и уровней цен на экспортируемые товары, определении «технологии» использования цен, сроков предоставления коммерческого кредита, системы скидок и т.п.

- Удовлетворение социальных и технических норм государства, которое импортирует товары предприятия, это означает обязанность обеспечения должных уровней безопасности в использовании товара, защиты окружающей среды; соответствие правилам морально-этическим; необходимый уровень потребительских качеств товара.

- Управление маркетинговой деятельностью как экономической системой, т.е. прогнозирование, выполнение и контроль выполнения маркетинговой программы и личных обязанностей всех участников работы предприятия, анализ прибылей и рисков, а также показателей результативности маркетинговых решений[4].

Для проведения указанных выше мероприятий нужно учитывать большую роль тех, от кого по большому счету и зависит эффективность ведения стратегии маркетинга, имеются в виду субъекты маркетинга, включающие производителей и субъектов обслуживания, торговые организации розничные и оптовые, специалистов-маркетологов и разных потребителей. Нужно заметить, что хоть ответственность за выполнение функций маркетинга может распределяться разными методами, совершенно в большинстве случаев ими пренебречь нельзя, они обязательно должны выполняться кем-то.

Процесс маркетинга начинается только с изучения потребителя и определения его потребностей, а оканчивается покупкой товара потребителем и удовлетворением выявленных его потребностей.

Разработка всего процесса маркетинга предприятия находится в зависимости от стадии жизненного цикла продукции.

Жизненный цикл продукции представляет собой совокупность процессов, которые выполняются от момента определения потребностей общества в определенной продукции до момента удовлетворения данных потребностей и утилизации продукт[5].

Жизненный цикл продукции включает в себя 11 этапов:

- маркетинг, поиск и изучение рынка;

- проектирование и разработку требований технического характера, а также разработку продукции;

- материально-техническое снабжение процесса производства и сбыта продукции;

- подготовку и разработку процессов производства;

- процесс производства продукции;

- контроль, проведение разного рода испытаний и обследований;

- упаковку и хранение продукции;

- реализацию и распределение продукции;

- монтаж и эксплуатацию;

- техническую помощь и обслуживание;

- утилизацию после испытания.

Формирование и поддержание качества выпускаемой продукции заключается в следующем:

а) формирование начальных требований к продукции;

б) задание технического характера: в него входит наименование и сфера применения продукции;

в) общее содержание разделов определяется заказчиком и разработчиком.

Начальные требования формируются заказчиком, они предоставляют возможность для создания продукции необходимого уровня качества, уменьшаются сроки и расходы на готовность продукции. Все требования базируются на рыночной потребности.

Разработчиком осуществляется разработка на основе исходных требований заказчика, принимая во внимание результаты выполненных научно-исследовательских и экспериментальных работ, исследование патентной документации, требований внешнего и внутреннего рынков.

Заказчик вместе с разработчиком в задании технического характера устанавливают порядок сдачи и приемки результатов разработки:

- виды изготовленных образцов продукции; категории проводимых испытаний;

- изучение результатов на приемочной комиссии;

- документы, которые представляются на приемку[6].

После утверждения акта приемочной комиссии действие технического задания заканчивается.

При сдаче результатов разработки ставят следующие задачи:

- обеспечение стабильного качественного уровня продукции;

- проведение анализа данных о результатах эксплуатации; определение направлений улучшения изделий;

- выполнение работ по подготовке и организации сервисного обслуживания.

Существует оценка качественного уровня продукции, которая представляет собой операцию, включающую в себя:

- выбор номенклатуры качественных показателей;

- установление значений данных показателей;

- сопоставление их с показателями базовыми[7].

Промышленную продукцию разделяют на два класса.

В первый класс входят три группы продукции:

- сырье и топливно-природные ископаемые, которые прошли стадию добычи, жидкое, твердое и газообразное топливо и пр.;

- материалы и продукты (лесоматериалы, искусственное топливо, масла и смазки, химические продукты и пр.);

- расходные изделия (жидкое топливо в бочках, баллоны с газами, кабели в катушках и т. п.).

Второй класс (продукция, которая расходует собственный ресурс) составляют две группы продукции:

- неремонтируемые изделия (электровакуумные и полупроводниковые приборы, резисторы, конденсаторы, подшипники, шестерни и т.д.);

- ремонтируемые изделия (технологическое оборудование, автоматические линии, приборы измерения, средства транспорта и т.д.).

Длительность жизненного цикла является не одинаковой у разных видов продукции. Но при этом общая современная тенденция состоит в сокращении его продолжений, ускорению, которое обусловлено выпускаемой продукцией.

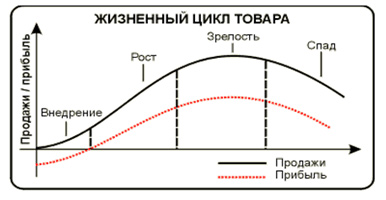

Жизненный цикл продукции включает несколько этапов (рис. 1).

Рисунок 1 – Жизненный цикл товара (продукции)[8]

Этап выведения продукта на рынок:

- Характеризуется достаточно высокой степенью неопределенности получаемых результатов, потому что заранее трудно установить, будет ли иметь успех новая продукция.

- Маркетинговые усилия субъекта хозяйствования направлены на информирование потребителей и посредников о новой продукции.

- На данной стадии у субъекта хозяйствования высокий уровень затрат на маркетинг, производственные также высоки по причине небольшого объема выпуска.

- Прибыли на данном этапе еще нет.

Этап роста:

- Может характеризоваться быстрым развитием продаж.

- Если продукция оказалась успешной и перешла в фазу роста, у производителя начинает уменьшаться уровень затрат на производство товара в связи с увеличением объема выпуска и реализации цены.

- Цены могут уменьшаться, что может дать возможность субъекту хозяйствования постепенно охватить весь потенциал рынка.

- Маркетинговые затраты продолжают оставаться на высоком уровне.

- На данном этапе у субъекта хозяйствования, как правило, появляются конкуренты.

Этап зрелости:

- Объем спроса достигает максимального уровня.

- Рынок на этом этапе достаточно сильно сегментирован, субъекты хозяйствования стараются удовлетворить все свои возможные потребности. Именно на данном этапе вероятность повторного совершенствования технологии или модификация продукции являются наиболее эффективными.

- Основная задача субъекта хозяйствования на данном этапе состоит в сохранении, а по возможности расширении собственной доли рынка и добиться достаточно устойчивого преимущества над своими прямыми конкурентами.

Этап упадка:

- Проявляется в падении объема спроса.

- Поскольку объем продаж и перспективы прибыли уменьшаются, некоторые субъекты экономики сокращают собственные инвестиционные вложения и покидают рынок. Иные субъекты наоборот стараются специализироваться на остаточном рынке, если он представляет экономические интерес или спад происходит постепенно. Но при этом за исключением иногда наблюдаемых случаев возрождения рынка, прекращение выпуска технологически устаревшей продукции становится неизбежным.

Рынок, где действуют субъекты маркетинга, можно подразделить на «рынок продавца», где реализует собственную продукцию предприятие, и «рынок покупателя», где предприятие приобретает необходимые для производства компоненты. В связи с этим, маркетинг, в основном, выгоден и продавцам товара, и его потребителям.

Но прежде чем контакты устанавливать с интересующими предприятие контрагентами, нужно установить следующее:

- Нужно ли это другой стороне;

- есть ли технические средства связи (факс, телефон) и лицо, отвечающее за них.

Деловое общение и связь с существующими и возможными партнерами является важнейшей частью маркетинговой деятельности предприятия.

Непременным условием эффективного функционирования субъекта хозяйствования является использование инструментов маркетинга в условиях рынка. Маркетинг представляет собой вид деятельности, который направлен на удовлетворение потребностей других субъектов рынка с помощью механизма обмена. В связи с этим процесс решения о том, что, для кого, сколько производить и по какой цене реализовывать, предприятию нужно изучить спрос на продукцию, рынки ее сбыта, имеющихся конкурентов, потенциальных покупателей, уровень рыночных цен, оценить доступность необходимых ему материально-технических ресурсов и др. От этого напрямую зависят конечные результаты работы и финансовое состояние предприятия[9].

В связи со всем сказанным выше деятельность любого предприятия должна начинаться с маркетингового анализа, основными задачами которого должны быть:

- изучение платежеспособного спроса на продукцию, рынков ее сбыта с целью обоснования плана производства и реализации продукции соответствующего ассортимента и объема;

- анализ ценовой политики предприятия;

- оценка конкурентоспособности продукции предприятия с целью повышения ее уровня.

Спрос является экономической категорией, которая отражает объем товаров и услуг, которые потребитель хочет и может купить по определенной цене в течение определенного периода времени на данном рынке. Уровень спроса на данный вид товаров и услуг зависит от цены на эти товары и их качества, цены на товары-заменители, уровня доходов покупателей и их инфляционных ожиданий, величины процентных ставок по вкладам и т.д.[10]

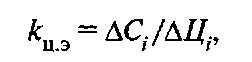

Степень чувствительности спроса к изменению цены рассчитывают при помощи коэффициента ценовой эластичности:

(1)

(1)

где ΔС - изменение объема спроса на товар i-го вида, %;

ΔЦ - изменение цены на товар i-го вида, %.

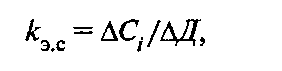

Зависимость спроса от уровня доходов покупателей определяют с помощью коэффициента эластичности спроса по доходу:

(2)

(2)

где ΔД - изменение уровня доходов покупателей, %.

При значении этих коэффициентов больше единицы спрос эластичный, и наоборот, если меньше единицы, то нет. Если же Эд = 0, то спрос абсолютно неэластичен; если же ЭД =1, то имеет место пропорциональная зависимость (прямая или обратная). Спрос бывает и абсолютно эластичным в случаях, когда при неизменной цене или даже при ее росте спрос на продукцию или услуги все равно растет вплоть до предела покупательских возможностей (чаще всего в условиях инфляции)[11].

В той ситуации, если перед предприятием стоит цель завоевания рынков, то оно может выбрать как другой вариант политики ценообразования меньшую цену. В общем, увеличение цены при уменьшении объема реализации эффективно до той поры, пока размер дополнительного дохода на единицу продукции больше величины дополнительных издержек на единицу продукции (в частности, за счет постоянных затрат).

В условиях рыночной экономики от состояния рынков сбыта продукции предприятия зависят важнейшие показатели последнего: объем продаж, размер выручки и прибыли. Поэтому предприятию необходимо осуществлять постоянный мониторинг положения каждого вида своей продукции на рынках сбыта за несколько последних лет. Анализ можно дополнить изучением структуры рынков сбыта и их доходности.

При проведении такого анализа нужно учитывать, на какой стадии жизненного цикла тот или иной вид продукции находится: разработка, выведение на рынок, завоевание рынка, зрелость, упадок [12].

Осуществляя анализ рынков сбыта продукции, следует изучить также показатели работы конкурентов, используемую ими технологию производства, качество продукции, стратегию своего развития и ценовую политику. Это позволит предприятию более обоснованно и оптимально прогнозировать свою деятельность и выбирать наиболее эффективные направления расширения собственной ниши на рынке.

1.2 Организация службы маркетинга

Достижение целей предприятия зависит в основном от трех факторов: выбранной стратегии, организационной структуры и от того, каким образом эта структура функционирует.

Организационная структура маркетинговой деятельности на предприятии может быть определена как конструкция организации, на основе которой осуществляется управление маркетингом, иными словами представляет собой совокупность служб, отделов, подразделений, в состав которых входят работники, занимающиеся той или иной маркетинговой деятельностью.

Одним из основных принципов организации управления маркетингом является максимальное приближение мест принятия маркетинговых решений к подразделениям, где занимаются практическим маркетингом[13].

Для того чтобы система управления могла адаптироваться к запросам потребителей, нововведениям, конъюнктуре рынка, необходимо создание службы маркетинга. Любая организационная структура управления маркетингом должна строиться на основе следующих размерностей (одной или нескольких): функции, географические зоны деятельности, продукты и потребительские рынки.

Основными видами организационных структур службы маркетинга на предприятии являются:

- функциональная организация службы маркетинга;

- товарная организация службы маркетинга;

- рыночная организация службы маркетинга;

- товарно-рыночная (матричная) организация службы маркетинга.

Для большинства предприятий средних размеров рекомендуется организация службы маркетинга по функциональному типу. При функциональной организации службы маркетинга ответственность за исполнение каждой функциональной задачи возлагается на отдельное лицо или группу лиц. К достоинствам такой организации относятся:

- простота управления: у каждого исполнителя не пересекающийся с другими круг обязанностей;

- однозначное описание состава обязанностей каждого сотрудника;

- возможность функциональной специализации маркетологов как фактор роста их профессиональной квалификации;

- конкуренция между отдельными функциональными участками как стимул роста эффективности работы.

К недостаткам такой организации службы маркетинга относятся:

- снижение качества работы с расширением номенклатуры выпуска изделий;

- отсутствие механизма поиска нетрадиционных видов и направлений деятельности фирмы[14].

При организации службы маркетинга на предприятии необходимо помнить, что структура маркетинговой службы должна быть наиболее простой. Чем проще структура, тем мобильнее управление ею и выше шансы на успех. Кроме того, число функций, ответственность за выполнение которых можно возложить на одного специалиста, ограничено. Чем больше товаров в его ведении, тем меньше число функций, с которыми он в состоянии справиться.

Кроме того, служба маркетинга должна строить свою работу в тесной взаимосвязи на единой методической и технической основе с финансово-расчетной службой. Автоматизацию рабочих мест маркетологов, программное обеспечение маркетинговых исследований осуществляет инженер-программист.

Организация управления службой маркетинга строится на следующих принципах:

- четкое разграничение действий подразделений, осуществляющих различные маркетинговые функции: изучение рынка, разработку новых продуктов и планирование производства, снабжение и сбыт, рекламу и стимулирование сбыта;

- устранение дублирования работ различными подразделениями;

- наиболее сложная функция – комплексные рыночные исследования, разработка стратегических прогнозов, оценка эффективности маркетинговых стратегий – делегируются специализированной областной службе маркетинга[15].

Служба маркетинга на предприятии для обеспечения конкурентоспособности продукции и самого предприятия должна использовать все многообразие стратегических и тактических приемов маркетинга.

Маркетинговый подход к принятию решений позволяет выработать конкретные цели, стратегии, тактику поведения предприятия на рынке; его товарную, ценовую, сбытовую, коммуникационную (ФОСТИСС) стратегии и обязательный строгий контроль (мониторинг) в течение всего процесса реализации маркетинговой программы.

Планирование деятельности фирмы можно разделить на 2 основные стадии: разработка стратегии деятельности фирмы (стратегическое планирование) и определение тактики реализации выработанной стратегии (оперативное планирование).

Одной из функций службы маркетинга является также внутрифирменная и внешняя коммуникация. Внешняя коммуникация направлена на установление и поддержание двухсторонних и многосторонних контактов между предприятиями, потребителями, государственными и общественными организациями на предотвращение конфликтов и недопонимания, ликвидацию слухов и опровержение клеветнической информации, на создание имиджа и репутации, которые должны способствовать достижению поставленных целей. Сотрудничество с другими предприятиями должно быть взаимовыгодным, иметь коммерческую основу, иначе работа службы маркетинга приобретает формальный характер. Эффективность службы маркетинга зависит от широты ее возможностей для проведения систематизированного маркетинга за счет собственных и привлеченных средств и обеспечения юридической поддержки предприятия. Оказание услуг следует осуществлять на контрактно-договорной основе.

Вся деятельность службы маркетинга должна быть направлена на достижение взаимовыгодных целей. Путем использования маркетинга как подсистемы управления можно избежать рисков и через маркетинговое воздействие осуществлять сознательное управление рынком.

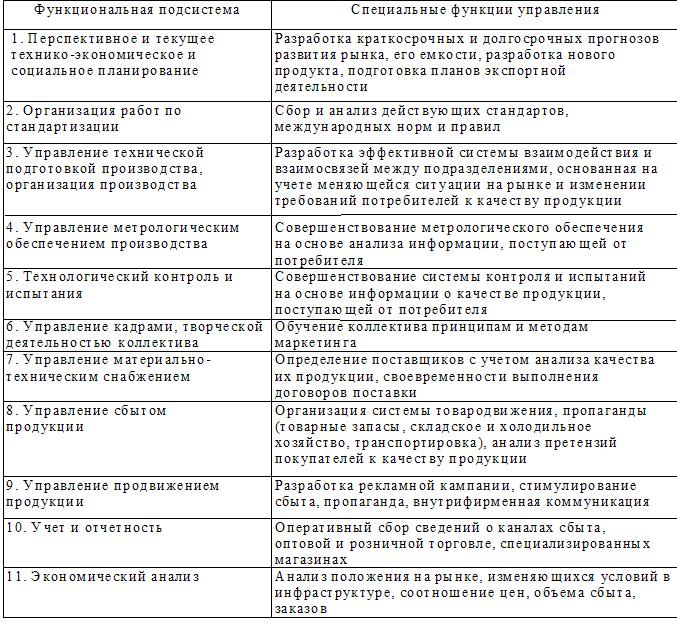

Функциональные подсистемы службы маркетинга представлены в таблице 1.

В рамках системы управления деятельность маркетинговой службы предполагает осуществление следующих функций:

- исследование емкости рынка и тенденций его развития;

- сегментация рынка, определение состава потребителей и их покупательских мотивов;

- анализ, прогнозирование и оценка потенциальных возможностей продажи продукции; анализ деятельности конкурентов;

- поиск новых стратегических зон хозяйствования;

- определение направлений повышения конкурентоспособности продукции.

Таблица 1 - Функциональные подсистемы служба маркетинга[16]

Служба маркетинга на предприятии для обеспечения конкурентоспособности продукции должна использовать все многообразие стратегических и тактических приемов маркетинга. Планирование мероприятий по всему жизненному циклу продукции, организация и контроль исполнения, оценка результатов деятельности системы управления конкурентоспособностью продукции производится службой маркетинга.

Все процессы, протекающие на предприятии должны быть хорошо регулируемыми.

Маркетинг предоставляет возможность наладить обратные связи с рынком, которые дают сигнал объекту управления о состоянии рынка продукции, результатах собственной деятельности всех субъектов рынка и конкурентов. Все это дает возможность принимать эффективные управленческие решения по повышению конкурентоспособности продукции.

Представленная в данной главе информация позволяет сделать следующие выводы:

- как функция управления маркетинг не меньшее значение имеет, чем любая другая деятельность, связанная с финансовыми отношениями, производственным процессом, материально-техническим снабжением, научными исследованиями и т.п.;

- организационная структура маркетинговой деятельности в субъекте хозяйствования может быть определена как конструкция организации, на основе которой происходит осуществление управления маркетингом, иначе говоря, представляет собой совокупность служб, отделов, подразделений, в состав которых включены работники, которые занимаются той или иной маркетинговой деятельностью. В качестве одного из важнейших принципов организации управления маркетингом выступает максимальное приближение мест принятия решений маркетингового характера к подразделениям, где занимаются практическим маркетингом. С целью того, чтобы система управления могла быть адаптирована к запросам потребителей, нововведениям, рыночной конъюнктуре, необходимым является создание службы маркетинга. Построение любой организационной структуры управления маркетингом.

ГЛАВА 2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ СЛУЖБЫ МАРКЕТИНГА НА ПРИМЕРЕ ООО «БЭТ-ИКС»

2.1 Краткая характеристика организации

ООО «БЭТ-ИКС» - филиал группы компаний «БЭТ-ИКС» в Московской области. Расположен по адресу: 190068, г. Санкт-Петербург, пр. Вознесенский, 55, литера А, пом. 8Н.

Группа компаний под общим название «БЭТ-ИКС» является компанией федерального уровня, которая обеспечивает население товарами и услугами в сфере здоровья и красоты. Компания формирует высокие стандарты ведения бизнеса и инновационные технологии, создавая новые возможности для развития сотрудников, партнеров, коллег, инвесторов.

Группа компаний предоставляет партнерам широкие возможности для реализации продукции в госпитальном сегменте бюджетного рынка. В базе компании - около 3000 лечебно-профилактических учреждений и государственных закупочных компаний.

Наряду с оптовыми и розничными продажами продукции партнеров компания выполняет полный комплекс услуг по продвижению товара в России на аутсорсинговой основе. Компания «БЭТ-ИКС» расширяет сотрудничество с производителями, предлагая совместные маркетинговые и промокампании, а вместе с тем продвижение специализированных лекарственных средств для больниц. Следовательно, можно отметить, что предприятие достаточно успешно функционирует на рынке.

Санкт-Петербургский филиал ООО «БЭТ-ИКС» был создан тремя учредителями в 2000 году. По виду деятельности и методу ведения бизнеса филиал полностью идет в ногу с головной компанией. Далее рассмотрим организационную структуру ООО «БЭТ-ИКС».

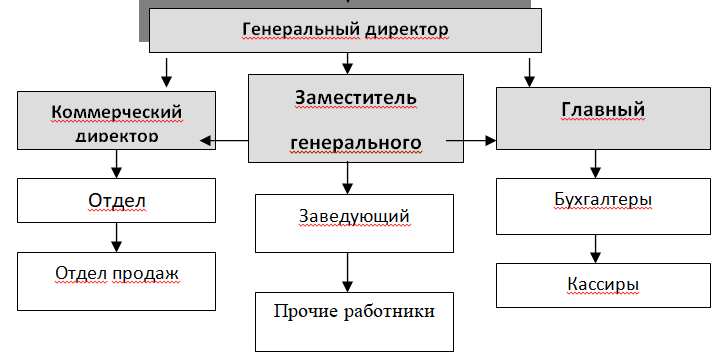

Организационная структура ООО «БЭТ-ИКС» представлена на рисунке 2. Управление ООО «БЭТ-ИКС», в основном, возложено на генерального директора, заместителя генерального директора, коммерческого директора и главного бухгалтера.

Рисунок 2 - Организационная структура ООО «БЭТ-ИКС»

Фактически управляет и дает распоряжения один генеральный директор, так как заместитель генерального директора в управлении не участвует вообще, а все остальные обязаны его исполнять. В организации автократический стиль управления, по классической литературе по менеджменту именно он должен привести организацию к хорошим результатам, однако для данного случая необходимо внести в этот стиль управления элемент демократизма. Это всегда сплачивает коллектив, что позволяет улучшить результаты работы.

В своей деятельности ООО руководствуется Уставом, Гражданским Кодексом РФ, Налоговым Кодексом РФ, законом «О бухгалтерском учете», Положением по бухгалтерскому учету «Бухгалтерская отчетность организации», утвержденным приказом Минфина РФ от 06.07.00 № 43н (ПБУ 4/99) с изменениями и дополнениями и т.д.

Коммерческий директор осуществляет контроль за поступлением товаров и комплектующих от поставщиков в соответствии с заключенными заказами по срокам, количеству и ассортименту, организует изучение спроса и конъюнктуры рынка, составление заказов на поставку товаров. Вносит предложения о поощрении трудового коллектива и отдельных работников за высокие показатели в работе, осуществляет контроль за соблюдением правил торговли, сохранностью товарно-материальных ценностей, состоянием трудовой дисциплины и санитарно-техническим состоянием помещений. Рассматривает жалобы и принимает по ним решения.

Заместитель генерального директора по общим вопросам контролирует работу складов, занимается диагностикой складских процессов и т.д.

Главный бухгалтер организует учетную политику предприятия, обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии.

Важнейшим элементом в работе ООО «БЭТ-ИКС» является отдел маркетинга, который как связующее звено находится между потенциальными покупателями и самим предприятием. К функциям отдела маркетинга относятся: работа с клиентами, разработка рекламных акций и претворение их в жизнь, работа с рекламными агентствами и средствами массовой информации, разработка ценовой политики, создание имиджа компании.

Продавцы-консультанты (Отдел продаж) обеспечивают прием и размещение с учетом наиболее рационального использования помещения склада, хранение и отпуск товарно-материальных ценностей, контролируют ведение учета складских операций.

Грузчики (шестнадцать человек) осуществляют погрузку, выгрузку и внутрискладскую переработку грузов - сортировку, укладку, переноску и т.д.

К характеристике работ водителей-экспедиторов (четыре человека) относится управление автомобилем, а также ряд иных действий.

Бухгалтеры (4 чел.) и кассиры (2 чел) занимаются своими основными функциями по ведению бухгалтерского учета и составлению отчетности. Бухгалтер-экономист занимается диагностикой показателей финансово-хозяйственной деятельности, а также прогнозированием основных показателей.

Темпы прироста товарооборота составляют соответственно 51,2% и 37,2%. Рост товарооборота в действующих ценах является увеличение объема проданных товаров, что говорит об интенсивности развития деятельности предприятия.

Сумма валового дохода (валовой прибыли по Отчету о прибылях и убытках», полученного от реализации товаров, в 2017 г. по сравнению с 2016 г. увеличилась на 9843,5 тыс.р., а за все три года – на 14907 тыс.р. Однако некоторое изменение ценовой политики привело к небольшому повышению и среднего уровня валового дохода по отношению к товарообороту с 20,07% в 2015 г. до 20,13% в 2017 г., т.е. на 0,06%.

Увеличение объема реализации товаров также привело к росту суммы издержек обращения в 2017 году по сравнению с 2015 годом на 8244,78 тыс. р. Но при этом положительным моментом в работе предприятия в 2017 г. по сравнению с 2015 г. можно назвать снижение среднего уровня издержек обращения по отношению к товарообороту на 0,16%, что означает, прежде всего, экономию расходов на осуществление торговой деятельности.

В целом, в результате деятельности ООО «БЭТ-ИКС» сумма прибыли от продаж товаров увеличилась за три года на 6662,23 тыс. р., о некотором повышении эффективности деятельности предприятия свидетельствует рост среднего уровня прибыли от продаж товаров по отношению к товарообороту (уровня рентабельности продаж) на 0,22% за три года.

В 2017 году по сравнению с 2015 годом отмечается увеличение суммы прочих доходов на 3,84 тыс. р. и прочих расходов на 41,92 тыс. р. В результате деятельности предприятия размер полученной прибыли до налогообложения увеличился на 6624,15 тыс. р., при этом произошло незначительное снижение уровня балансовой прибыли по отношению к товарообороту на 1,27%, что свидетельствует о небольшом уменьшении эффективности деятельности предприятия.

Можно заметить, что в 2017 году повысилась среднесписочная численность работников предприятия на 2 чел. и стала равной 38 чел. При этом численность работников отдела продаж не изменилась – на протяжении всего исследуемого периода она составляет 24 чел.

Нужно заметить, что товарооборот на 1-го работника ООО «БЭТ-ИКС» (средняя выработка) повысилась в 2017 году по сравнению с 2015 годом на 1727,63 тыс.р., или на 43,3% (при росте по сравнению с 2016 годом на 21,4%), что говорит о повышении эффективности использования персонала. Рост товарооборота при том, что неизменна численность торгово-оперативных работников, привел к тому, что возросла и выработка торгово-оперативного персонала на 28,2% по сравнению с 2016 годом и на 51,2% по сравнению с 2015 годом.

Торговая площадь (складская) осталась неизменной – 1432 кв.м. поэтому повышение товарооборота свидетельствует о росте эффективности использования площадей.

Среднегодовая стоимость основных фондов ООО «БЭТ-ИКС» по сравнению с 2016 годом увеличилась на 553 тыс.р., или на 3,3%, а по сравнению с 2015 годом – на 886 тыс.р., или на 5,4%. Небольшой прирост основных фондов в сравнении с приростом товарооборота привел к повышению фондоотдачи как основного показателя эффективности использования основных фондов на 2,44% по сравнению с 2016 годом и на 3,81% по сравнению с 2015 годом. Следовательно, каждый рубль, вложенный в основные фонды ООО «БЭТ-ИКС», принес больше выручки от продаж в отчетном периоде. Это означает, прежде всего, повышение эффективности использования материально-технической базы предприятия.

Также можно заметить меньший рост в 2017 году по сравнению с 2015 годом оборотных средств в сравнении с товарооборотом предприятия (соответственно 134,5%<151,1%) и фонда заработной платы (соответственно 145,1%<151,2%), что говорит о повышении эффективности использования оборотных средств и средств на оплату труда работников.

Рост среднегодовой заработной платы работника в 2017 году на 37,5% при одновременном росте товарооборота на 1 работника на 43,3% говорит о том, что на каждый % роста средней заработной платы приходилось 1,15% (43,3/37,5) роста средней выработки работников, что свидетельствует об эффективности такого повышения средней заработной платы работников.

Представленные технико-экономические показатели свидетельствуют по повышении эффективности деятельности ООО «БЭТ-ИКС».

Рассмотрим организацию и функционирование службы маркетинга на предприятии.

2.2 Анализ организации и функционирования службы маркетинга

Что касается формирования процесса маркетинга в ООО «БЭТ-ИКС» и управления им, то здесь все вполне традиционно, кроме того, что основную маркетинговую стратегию определяется головная компания в г. Москве. Действительно, в комплексе маркетинга основное внимание уделяется усилиям по сбыту и рекламе. Другие мероприятия маркетинга в ООО «БЭТ-ИКС» такие: исследование рынка, разработка товара и прочее проводится территориально, как можно ближе к потенциальным покупателям.

Что касается организационной структуры управления маркетингом ООО «БЭТ-ИКС», то она в своем развитии практически не претерпевала изменений. Служба маркетинга предприятия была с момента образования данного филиала. В настоящее время на предприятии ООО «БЭТ-ИКС» существует функциональная организационная структура, которая называется отделом маркетинга (рис. 3).

Генеральный директор

Коммерческий директор

Специалисты по маркетингу (4 чел.)

Рисунок 3 - Структура управления маркетингом

ООО «БЭТ-ИКС»

Анализ организационной структуры управления маркетингом в ООО «БЭТ-ИКС» представлен в таблице 2.

Таблица 2 - Анализ существующей организационной структуры

маркетинга

|

Принцип построения организации |

Характеристика структуры |

|

1 |

2 |

|

Принцип единоначалия |

Единоначалие соблюдается: специалисты по маркетингу находятся в подчинении коммерческого директора, который, в свою очередь, находится в подчинении у генерального директора |

|

Принцип системного подхода |

Данная структура не обеспечивает полной совокупности управленческих решений по маркетингу, которые способствуют реализации целей предприятия |

|

Принцип управляемости |

Количество подчиненных не превышает 4 человек, поэтому принцип управляемости соблюдается |

|

Принцип адаптации |

Уровень адаптативности недостаточно высок, т.к. недостаточно серьезная система текущего наблюдения за рыночной ситуацией |

|

Горизонтальные связи |

Слабые, т.к. не установлен статус маркетинговой деятельности на предприятии и не определена схема документооборота |

|

Вертикальные связи |

Сильные |

Однако отдел маркетинга не имеет определенного статуса в ООО «БЭТ-ИКС» в связи с тем, что:

- отсутствует достаточно четкое распределение задач, прав и ответственности в системе управления маркетингом, которое закреплено в должностных инструкциях;

- не существует четкой схемы взаимодействия организации маркетинга. Специалисты по маркетингу перегружены текущей работой оперативного характера в ущерб проведения исследований рынка и разработке соответствующих предложений и рекомендаций.

Следовательно, данная организация маркетинговой деятельности не обеспечивает высокий уровень эффективности маркетинговой деятельности в компании и не способствует в полной степени выполнению стратегических целевых установок головной организации. Необходимо усовершенствовать организационную структуру управления данной службой, что будет представлено ниже.

Как видно из представленной организационной структуры службы маркетинга ООО «БЭТ-ИКС», она носит ярко выраженный признак функциональный. Данный тип организационной структуры представляется уместным, потому что деятельность отдела осуществлялась по данным направлениям, но не носила упорядоченного характера, т.е. группы, которые выполняли отдельно взятые функции (реклама, анкетирование и т.д.), не были выделены. Как уже упоминалось, данный тип организационной структуры достаточно прост и логичен, и в связи с тем, что за последние годы на предприятии товарная номенклатура стабильна, то она наиболее соответствует нынешнему положению ООО «БЭТ-ИКС».

Относительно квалификации кадрового состава: в отделе работают молодые специалисты, которые обладают подготовкой определенного уровня в сфере маркетинга (что приносит ощутимый положительный результат).

Отдел маркетинга ООО «БЭТ-ИКС» выполняет следующие возложенные на него функции:

1. Проводят маркетинговые исследования, по двум основным направлениям: анализ конкурентов, анализ потребителей.

В процессе проведения исследований в ООО «БЭТ-ИКС» используются различные виды маркетинговой информации: вторичная и первичная.

Исследование внутренней и внешней среды маркетинга ведется с целью установления целевых и стратегических установок фирмы, определения перспективных направлений ее деятельности. Потребительские маркетинговые исследования сводятся к анализу основных потребителей, которых ООО «БЭТ-ИКС» в состоянии удовлетворить или на удовлетворение потребностей которых ему целесообразно направлять свои усилия. Изучение конкурентов сводится к мониторингу цен конкурентов и организации их деятельности

В качестве основных источников маркетинговой информации выступили прайс-листы конкурентов, а вместе с тем посещение фирм-конкурентов в качестве потенциальных клиентов и беседы с работниками фирм-конкурентов. Таким образом, использовалась в основном вторичная информация. В результате проведенных исследований была создана база данных по следующим фирмам-конкурентам: ООО «ФорматН», ООО «Фармассоциация», ООО «Вега». База данных в себя включает такие сведения:

- товарная полтика: ассортиментная политика;

- процесс обслуживания;

- окружение: оформление офиса, персонал.

- сбытовая политика: месторасположение, подъездные пути, доставка, режим работы;

- ценовая политика: уровень цен, форма расчетов, предоставление кредита;

- коммуникационная политика: реклама, стимулирование сбыта, паблик релейшенз.

На базе собранных сведений ООО «БЭТ-ИКС» проводит сравнительную характеристику деятельности конкурентов по отдельно взятым параметрам работы, используя балльную оценку (табл. 3).

Таблица 3 - Сравнительный анализ маркетинговой деятельности конкурентов

|

Переменные маркетинга |

ООО «БЭТ-ИКС» |

ООО «ФорматН» |

ООО «Фармассоциация» |

ООО «Вега» |

|

1 |

2 |

3 |

4 |

5 |

|

Широта ассортимента |

59 тыс. наим. 3,5 балла |

300 тыс. наим. 5 баллов |

100 тыс. наим. 3 балла |

30 тыс. наим. 2 балла |

|

Уровень цен |

Ниже среднего 4 балла |

Средний 3 балла |

Средний 3 балла |

Средний 3 балла |

|

Удобство расположения офиса |

Удобный подъезд для машин 5 баллов |

Удобный подъезд для машин 5 баллов |

Узкий подъезд для машин 3 балла |

Удобный подъезд для машин 5 баллов |

|

Наглядность оформления витрин |

Витрины больших размеров, хорошо оформлены 5 баллов |

Витрины больших размеров, хорошо оформлены 5 баллов |

Витрины больших размеров, хорошо оформлены 5 баллов |

Витрины маленьких размеров, плохо оформлены 3 балла |

|

Размер скидок |

До 4% 4 баллов |

До 5% 5 баллов |

До 5% 5 баллов |

До 4% 4 баллов |

|

Уровень рекламы |

Отдельные виды 4 балла |

Масштабная 5 баллов |

Отдельные виды 4 балла |

Очень ограниченная 3 балла |

|

Предоставление отсрочки |

До 5 дней постоянным клиентам 3 балла |

До 5 дней всем 4 балла |

До 7 дней всем 5 баллов |

До 5 дней постоянным клиентам 3 балла |

По данным таблицы специалист по товарной политике ООО «БЭТ-ИКС» строят многоугольник конкурентоспособности (рис. 4).

Данная схема дает возможность достаточно легко провести анализ уровня конкурентоспособности различных фирм по разным факторам, так как наглядно представляет конкурентные преимущества и недостатки той или иной фирмы на текущий момент времени.

Рисунок 4 – Многоугольник конкурентоспособности

ООО «БЭТ-ИКС»

ООО «БЭТ-ИКС» обладает следующими конкурентными преимуществами:

- самый низкий уровень цен среди основных конкурентов;

- удобный для покупателей подъезд машин к торговому помещению, хорошо оформленные витрины.

При этом фирма незначительно уступает конкурентам по размерам скидок, уровню рекламы и сроку предоставляемой отсрочки платежа. Главный конкурентный недостаток ООО «БЭТ-ИКС» - относительно небольшой ассортимент предлагаемой продукции.

Целевым сегментом фирмы ООО «БЭТ-ИКС» являются аптечные сети, т.к. данный сегмент является наиболее прибыльным и перспективным. Соответственно все планируемые мероприятия разрабатываются с учетом интересов этой группы потребителей.

Потребность в лекарственных препаратах стабильна в течение года. Для большого количества потребителей приобретение продукции – постоянная покупка и при выборе поставщика основными факторами являются уровень цен, ассортимент, процесс и условия обслуживания клиентов.

2. Планирования маркетинговой деятельности на предприятии. Система планирования маркетинговой деятельности в ООО «БЭТ-ИКС» представлена тактическим планированием. Характеристика организации планирования маркетинговой деятельности представлена в таблице 4.

Таблица 4 - Распределение ответственности при организации планирования в ООО «БЭТ-ИКС»

|

Этап планирования |

Ответственные исполнители |

|

Оценка результатов маркетинговой деятельности в предплановый период |

Коммерческий директор |

|

Анализ текущей рыночной ситуации |

Специалист по маркетингу |

|

Постановка тактических целей предприятия и маркетинговых целей на планируемый год |

Генеральный директор Коммерческий директор |

|

Разработка плана маркетинга на планируемый год |

Специалист по маркетингу |

|

Разработка бюджета маркетинга |

Специалист по маркетингу Бухгалтер |

|

Утверждение плана маркетинга |

Генеральный директор |

Из данных таблицы 4 видно, что основная работа по подготовке исходной информации для планирования возлагается на специалистов по маркетингу предприятия, а непосредственно планирование – на руководителей.

Цена и спрос находятся в обратной зависимости друг от друга. На данном этапе специалисты отдела маркетинга ООО «БЭТ-ИКС» анализируют чувствительность потребителей к ценам, выявляется психологические и экономические факторы, оказывающих влияние на цену. Кроме того, на данном этапе анализируются влияние на спрос и неценовых факторов, таких, как вкусы, мода, число потребителей, доходы, ожидания.

В частности, в конце 2017 года проводилось исследование среди клиентов компании ООО «БЭТ-ИКС» о выявлении значимых факторов при работе с компанией. То есть, иными словами, на что ориентируются клиенты при работе с ООО «БЭТ-ИКС».

На рисунке 5 представлены значимые для клиентов факторы при выборе компании-продавца.

Рисунок 5 -Значимые для клиентов ООО «БЭТ-ИКС» факторы при выборе товаров предприятия

Представим спрос на продукцию ООО «БЭТ-ИКС» с помощью исследования товарооборота по группам товаров. Анализ структуры товарооборота представлен в таблице 5.

Таблица 5 - Динамика структуры товарооборота

ООО «БЭТ-ИКС», %

|

Товарная группа |

2015 г. |

2016 г. |

2017 г. |

Изменения |

|

|

2016 г. от 2015 г. |

2017 г. от 2016 г. |

||||

|

Лекарственная продукция собственного производства |

20,78 |

21,60 |

19,30 |

0,82 |

-2,30 |

|

Лекарственная продукция других производителей |

21,01 |

20,90 |

18,70 |

-0,11 |

-2,20 |

|

Препараты для лечения заболеваний органов чувств |

9,70 |

9,50 |

10,60 |

-0,20 |

1,10 |

|

БАДы |

8,93 |

8,40 |

8,90 |

-0,53 |

0,50 |

|

Лекарственное растительное сырье |

7,96 |

7,50 |

7,80 |

-0,46 |

0,30 |

|

Сопутствующие товары |

11,60 |

11,50 |

10,90 |

-0,10 |

-0,60 |

|

Товары для материнства и детства |

8,57 |

8,40 |

8,30 |

-0,17 |

-0,10 |

|

Питание |

8,15 |

8,40 |

11,40 |

0,25 |

3,00 |

|

Косметические средства |

3,30 |

3,80 |

4,10 |

0,50 |

0,30 |

|

Итого |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Согласно данным таблицы 5, наибольший удельный вес в общем объеме товарооборота ООО «БЭТ-ИКС» приходится на реализацию по товарной группе «Лекарственная продукция других производителей» (21,01% в 2015 г., 20,90% в 2016 г. и 18,70% в 2017 г.), а также по товарной группе «Лекарственная продукция собственного производства» (20,78%, 21,60% и 19,30% соответственно). Причиной этого является не только более широкий ассортимент продукции по этим группам, но и более высокий покупательский спрос на данную товарную группу.

Изменение структуры товарооборота в 2016 г. по сравнению с 2015 г. выражается в увеличении удельного веса по товарным группам «Лекарственная продукция собственного производства» на 0,82%, «Питание» на 0,25% и прочих товаров на 0,50% и снижении удельного веса реализации по товарным группам «Лекарственная продукцию других производителей» - на 0,11%, «Препараты для лечения заболеваний органов чувств» - на 0,20%, «БАДы» - 0,53%, «Лекарственное растительное сырье» - на 0,46%, «Сопутствующие товары» - на 0,10% и «Товары для материнства и детства» - на 0,17%.

В 2017 г. по сравнению с 2016 г. отмечается изменение структуры товарооборота. Это выражается в увеличении удельного веса в общем объеме товарооборота таких товарных групп, как «Препараты для лечения заболеваний органов чувств» на 1,10%, «БАДы» - на 0,5%, «Лекарственное растительное сырье» - на 0,3%, «Питание» - на 3,0% и «Косметические средства» - на 0,3% и снижении удельного веса по таким группам, как: «Лекарственная продукция собственного производства» - на 2,3%, «Лекарственная продукция других производителей» - на 2,2%, «Сопутствующие товары» - на 0,6% и «Товары для материнства и детства» - на 0,1%.

Необходимо заметить, что вывод будет более объективным при использовании разносторонних входных сведений, в связи с чем целесообразным является проведение анализа по результатам обширных проведенных маркетинговых исследований, т.е. SWOT-анализ. При этом важно принимать во внимание, что SWOT-анализ деятельности торгового предприятия – это не просто перечисление подозрений менеджеров. Он должен в как можно большей степени базироваться на фактах и данных исследований объективного характера.

Методологией SWOT-анализа предполагается сначала определение сильных и слабых сторон, а вместе с тем угроз и возможностей, а далее - установление цепочек связей между ними, которые далее могут быть применены с целью разработки мероприятий по закреплению сильных сторон и ликвидации слабых мест, для формулирования стратегий развития субъекта хозяйствования.

Был проведен SWOT-анализ деятельности ООО «БЭТ-ИКС». Характерные черты сильных и слабых сторон предприятия, угроз и возможностей внешней среды представлены в таблице 6.

Таблица 6 - Характерные черты SWOT-анализа

ООО «БЭТ-ИКС»

|

СИЛЬНЫЕ СТОРОНЫ (S): |

СЛАБЫЕ СТОРОНЫ (W): |

|

- Высококвалифицированный управленческий и торговый персонал - Наличие собственных финансовых ресурсов - Устойчивые связи с поставщиками - Хороший имидж компании - Разнообразный ассортимент - Рост числа постоянных корпоративных клиентов - Ориентация деятельности компании в значительной степени на удовлетворение потребностей клиентов - Получение высокой прибыли - Использование ресурсов Интернет - Регулярные победы на выставках |

- Неэффективное использование работников - Неиспользуемые складские площади |

|

ВОЗМОЖНОСТИ (О): |

УГРОЗЫ (Т): |

|

- Расширение ассортимента - Повышение конкурентоспособности - Хорошие возможности для диверсификации - Развитие информационных технологий - Наличие интересных идей и их постоянная подпитка (креативность ведущих специалистов) - Возможность обслуживания дополнительных групп потребителей (корпоративных клиентов по специальным ценам) - Использование маркетинговых приемов привлечения клиентов |

- Ожесточение конкуренции - Нестабильная финансовая обстановка в стране - Изменение вкусов и потребностей клиентов - Инфляционные процессы - Изменения налоговой политики неблагоприятного характера |

Окончательную оценку сильных и слабых сторон, маркетинговых возможностей и угроз проводят на основе анализа парных комбинаций: с помощью матрицы SWOT-анализа, представленной в таблице 7.

Можно отрицательно оценить то, что на предприятии есть часть неиспользуемых складских площадей в размере 50 кв.м., которые можно сдавать в аренду, что будет приносить предприятию дополнительный доход.

Таблица 7 - Матрица SWOT-анализа ООО «БЭТ-ИКС»

|

Критерии |

Возможности (Opportunities) |

Угрозы (Threats) |

|

1 |

2 |

3 |

|

Сильные стороны (Strengths) |

1.S-O: Позволят ли сильные стороны получить преимущества благодаря возможностям? |

3.S-T: Позволит ли использование сильных сторон преодолеть или избежать нависающие угрозы? |

|

Слабые стороны (Weaknesses) |

2.W-O: Препятствуют ли слабые стороны использованию возможностей, и как преодолеть слабые стороны за счет появившихся возможностей? |

4.W-T: Препятствуют ли слабые стороны избежать угроз, и возможно ли одновременно преодолеть угрозы и избавиться от слабости? |

Основой рекламной деятельности ООО «БЭТ-ИКС» являются плакаты, буклеты и другие рекламные печатные материалы, которые предоставляются производителями в качестве рекламной поддержки. Данные рекламные материалы направлены на рекламу отдельных товарных линий. Реклама самого предприятия размещается в городских газетах. Также используется телевизионная реклама в виде «бегущей строки».

Для постоянных клиентов планируется проводить фуршеты с проведением конкурсов и лотереи. Эффективность рекламы и стимулирования сбыта устанавливается посредством сопоставления затрат на мероприятия и прироста прибыли от продаж.

К примеру, в 2017 году фирмой по почте было разослано 1000 рекламных листов на сумму 25000 руб. в результате было получено заказов на общую сумму 900 тыс. руб.

Эффективность рекламы определяется следующим образом:

(900000-25000)/900000=0,97.

Таким образом, эффективность рекламы составила 97%.

Информационное обеспечение маркетинга в ООО «БЭТ-ИКС», в основном, сводится к приобретению в отдел маркетинга разной специальной рекламной литературы, справочников, каталогов и т.п. Оснащение рабочих мест персонала отдела маркетинга - оргтехникой на должном уровне. Положительным моментом выступает также и то, что в ООО «БЭТ-ИКС» создана компьютерная сеть, которая связывает воедино разные подразделения: отдел сбыта, отдел маркетинга, бухгалтерию и др. Пользуясь такого рода системой, можно получить справочные сведения о запасах продукции на складе в любой момент времени, сведения об отгрузках продукции, о заключенных договорах и их условиях, сведения о задолженностях.

Координация взаимодействия служб маркетинга и финансовой на предприятии заключается в составлении отделом маркетинга квартальных смет (бюджетов) расходов на маркетинг и подаче на рассмотрение и утверждение в бухгалтерию. Юристы головной компании ООО «БЭТ-ИКС» в обязательном порядке визирует все заключаемые отделом маркетинга и сбыта договоры и консультирует сотрудников отдела по различным правовым аспектам их деятельности.

Подводя итоги данного раздела, можно сделать вывод, что функции отдела маркетинга и маркетинговой деятельности «БЭТ-ИКС» сводятся лишь к использованию отдельных элементов комплекса маркетинга, что, конечно же, не может привести к достижению каких-нибудь значительных результатов в завоевании новых рынков сбыта, к упрочению конкурентоспособности предприятия, в основном, по причине того, что основные решения принимаются в головной компании.

Сложившаяся на предприятии организационная структура имеет свои преимущества и недостатки. Преимуществами являются простота и логичность структуры; значительное уменьшение расходов за счет предельно рациональной структуры. Но в структуре наблюдаются некоторые недостатки. На предприятии не уделяется внимание комплексной системе маркетинга. В службе маркетинга отсутствует распределение обязанностей, в частности – необходимы специалисты, занимающиеся только исследованием цен конкурентов и ценовой политикой.

2.3 Направления совершенствования организации маркетинговой

Проведенный анализ выявил, что для изучения цен, сложившихся у конкурентов на предприятии необходимо создать службу конкурентной разведки. Цели конкурентной разведки для ООО «БЭТ-ИКС»:

1. Определение истинной ценовой стратегии конкурентов для корректировки собственной стратегии ценообразования.

2. Определение потенциала конкурентов (их сильных и слабых сторон) для корректировки собственной стратегии ценообразования.

3. Определение организационных, финансовых, технических и других способов обеспечения конкурентных преимуществ для целей возможной их нейтрализации с помощью эффективной стратегии ценообразования.

4. Оценка общей емкости городского рынка одежды через сумму долей конкурентов для оценки состояния отрасли по изменению динамики и прогнозирования объемов продаж с целью эффективного ценообразования –(чем больше объем продаж у предприятия, тем больше у него возможности по снижению цены на товар).

5. Оценка степени выгодности условий сотрудничества с теми или иными поставщиками (поиск наиболее выгодны партнеров по соотношению цена/качество) и покупателями (поиск потенциальных покупателей и ориентация на них).

Конкурентная разведка в ООО «БЭТ-ИКС» будет выполнять следующие задачи:

- Повышать эффективность ведения бизнеса, главным образом за счет поддержки принятия решений о ценообразовании, как на стратегическом, так и на тактическом уровнях.

- Выполнять функции системы «раннего предупреждения», привлекая внимание менеджеров на возможно раннем этапе к угрозам, которые потенциально могут причинить ущерб бизнесу компании (во время корректировать слишком высоки или слишком низкие цены в целях максимизации прибыли).

- Выявлять благоприятные для бизнеса возможности, которые желательно не упустить, и которые ООО «БЭТ-ИКС» без конкурентной разведки могло бы просто не заметить (получение актуальной информации о модных тенденциях и повышенном спросе на товар позволит предприятию в разумных пределах увеличить цены и получить больше прибыли).

- Выполнять функции механизма управления рисками, что позволит ООО «БЭТ-ИКС» эффективно реагировать на быстрые изменения окружающей среды (для того чтобы не потерять клиентов и соответственно запланированный размер прибыли, необходимо быстро реагировать на ценовые изменения и акции конкурентов).

Структура службы конкурентной разведки будет выглядеть следующим образом (рисунок 6).

Директор

Старший менеджер по конкурентной разведке

Менеджер по конкурентной разведке (полевик)

Менеджер по конкурентной разведке (аналитик)

Рисунок 6 – Структура службы конкурентной разведки

ООО «БЭТ-ИКС»

Таким образом, в цели службы конкурентной разведки ООО «БЭТ-ИКС» будет входить добыча информации о действиях и ценах конкурентов, ее анализ и предоставление результатов отделу маркетинга. Задачи службы конкурентной разведки являются вспомогательной информационной функцией дополнения маркетингового анализа для целей стратегического управления ценами на предприятии.

Служба будет подчиняться непосредственно директору ООО «БЭТ-ИКС», а также будет тесно взаимодействовать с отделом маркетинга и отделом продаж. Для организации службы в штат ООО «БЭТ-ИКС» необходимо добавить 3 новые должности:

- старший менеджер по конкурентной разведке, координирующий все вопросы, связанные с осуществлением деятельности направления «конкурентная разведка» и разрабатывающий программу действий по противостоянию конкурентам;

- менеджер по конкурентной разведке, осуществляющий полевые исследования;

- менеджер по конкурентной разведке, задачами которого является сбор и анализ информации по вторичным источников и анализ данных, получаемых от полевика.

Целью организации службы конкурентной разведки для ООО «БЭТ-ИКС» является создание информационной базы для разработки рекомендаций по созданию общей стратегии развития компании. Для этого перед службой конкурентной разведки руководство ООО «БЭТ-ИКС» ставит следующие конкретные задачи (ранее были перечислены общие задачи и функции службы конкурентной разведки):

- анализ рекламной активности конкурентов;

- анализ ассортимента конкурентов;

- анализ системы стимулирования сбыта конкурентов;

- анализ системы работы с претензиями клиентов;

- анализ процесса продажи;

- анализ квалификации персонала;

- анализ перспектив развития конкурентов (планы, направления развития и др.);

- анализ динамики продаж;

- SWOT-анализ конкурентов;

- анализ ценовой политики;

- оценка имиджа (репутации) конкурентов;

- изучение (опросы) покупателей продукции ООО «БЭТ-ИКС» и конкурентов;

- оценка работы конкурентов на выставках, презентациях;

- оценка PR-деятельность конкурентов;

- оценка материально-технической базы конкурентов;

- отслеживание тенденций рынка (динамика продаж различных моделей);

- согласовывание действий с головной компанией в г. Москве.

Определим требования к новым сотрудникам.

Старший менеджер: возраст – от 25 лет; высшее образование (техническое + маркетинг или экономическое); опыт работы от 3 лет в сфере исследований; опыт аналитической работы; уверенная жизненная позиция и подкрепленные амбиции; умение найти подход к каждому сотруднику и умение работать в команде; умение обучать сотрудников, знание подходов и методик исследования конкурентов; умение работать с большими объемами информации. Менеджер (полевик): возраст – от 21 года; опыт работы – от 1 года; высшее или незаконченное высшее образование; возможен прием на работу студентов старших курсов (5-6 курс); опыт работы или очень хорошее знание принципов, методов и подходов маркетинга и конкурентного анализа; умение работать в команде; обучаемость; активная жизненная позиция.

Менеджер (аналитик): возраст – от 23 лет; высшее образование (маркетинг или техническое + маркетинг); аналитические способности; знание методов обработки данных; опыт работы – от 2 лет; умение работать с большими объемами информации; умение работать в команде; обучаемость.

Для реализации проекта по внедрению конкурентной разведки необходимо определить месячный бюджет на все планируемые мероприятия и единовременные затраты на организацию работы новых сотрудников (таблица Таблица ).

Для того чтобы определить размер амортизации, нужно установить, к какой амортизационной группе относятся указанные выше виды оборудования: компьютеры, оргтехника и телефония – 3 группа, срок амортизации 3 года; мебель – 4 группа, срок амортизации 5-7 лет.

Согласно таблице ( табл. 8) капитальные затраты на реализацию мероприятия составят 112 тыс.руб., а годовой размер управленческих затрат составит: (20+30+2+17+0,25)*12+33+100=964 тыс.руб.

Таблица 8 - Затраты на создание службы конкурентной разведки ООО «БЭТ-ИКС»

|

№ |

Мероприятие |

Затраты, тыс. руб. |

Период |

Вид затрат |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Подбор персонала (3 человека) |

нет, возложено на директора |

ноябрь 2017 года |

нет |

|

2 |

Оборудование отдела (3 новых места), в т.ч.: |

112 |

ноябрь 2017 года |

капитальные |

|

2.1 |

Мебель для оборудования рабочих мест, в т.ч. |

32 |

ноябрь 2017 года |

|

|

- стол (3 шт.х4500 р.) |

13,5 |

|||

|

- кресло (3 шт.х2500р.) |

7,5 |

|||

|

- шкаф (1 шт.х7500 р.) |

7,5 |

|||

|

- стеллаж (1 шт.х3500 р.) |

3,5 |

|||

|

2.2 |

Компьютеры в сборе (2 шт.х22300р. и 1 шт.х23400 р.) |

68 |

ноябрь 2017 года |

|

|

2.3 |

Оргтехника и телефония, в т.ч.: |

12 |

ноябрь 2017 года |

|

|

- принтер (3 шт.х3200 р.) |

9,6 |

|||

|

- телефон (3 шт.х800) |

2,4 |

|||

|

3 |

Заработная старшего менеджера (1 чел.х20 000 р.) |

20 |

ежемесячно |

текущие, управленческие |

|

4 |

Заработная плата менеджеров (2 чел. по 15 000 р.) |

30 |

ежемесячно |

текущие, управленческие |

|

5 |

Затраты на исследования |

100 |

ежегодно |

текущие, управленческие |

|

6 |

Амортизация, в т.ч. |

33 |

ежегодно |

текущие, управленческие |

|

- мебель (стр.2.1*1/5) |

6,4 |

|||

|

- компьютер (стр. 2.2*1/3) |

22,6 |

|||

|

- оргтехника и телефония (стр.2.3*1/3) |

4 |

|||

|

7 |

Расходные материалы (2 пачки бумаги по 200 р.+ картридж для принтера 1400 р.+ папки и канцтовары около 200 р.) |

2 |

ежемесячно |

текущие, управленческие |

|

8 |

Отчисления с заработной платы ((стр.3+стр.4)*30%) |

17 |

ежемесячно |

текущие, управленческие |

|

9 |

Страхование от несчастных случаев и профессиональных заболеваний ((стр. 3+стр.4)*0,5%) |

0,25 |

ежемесячно |

текущие, управленческие |

Таким образом, для совершенствования маркетинговой деятельности в ООО «БЭТ-ИКС» необходимо проводить постоянный мониторинг действий и цен конкурентов посредством службы конкурентной разведки.

По итогам 2016-2017 гг. по данным директора ООО «БЭТ-ИКС» 20% потенциальных клиентов отказались от приобретения товаров на предприятии ввиду завышенных цен и ушли к конкурентам. При этом 2% среди «потерянных» клиентов высказали желание вернуться в ряды покупателей при изменении системы ценообразования на предприятии. Следствиями сложившегося в ООО «БЭТ-ИКС» ценообразования являются:

а) потеря значительной прибыли на товарах повышенного спроса;

б) потеря клиентов по причине высоких наценок на товары-индикаторы, что равносильно потере прибыли от продаж всех ценовых групп.

По нашему мнению, разработанный в работе проект мероприятий по доработке существующей системы ценообразования сможет вернуть «потерянных» клиентов обратно в клиентскую базу ООО «БЭТ-ИКС». Ввиду этого предполагается, что рост продаж минимум на 2% в 2017 году (за счет возвращения клиентов). Фактически рост продаж за счет новой системы ценообразования и активной работы службы конкурентной разведки будет значительно больше, несмотря на то, что служба опосредованно влияет на эффективность работы предприятия и обеспечивает его информацией для разработки решений. Дополнительный прирост продаж может быть обоснован путем использования передового опыта российских компаний в сфере организации конкурентной разведки. Как показало исследование большого количества статей, представленных в Сети Интернет, а также в журнале «Управление продажами», все авторы утверждают, что внедрение конкурентной разведки приводит, прежде всего, к тому, что повышается эффективность продаж компаний, так как отдел продаж не всегда может отследить изменения в работе конкурентов и в состоянии рынка. Таким образом, конкурентная разведка, согласно обобщенному мнению автором исследованных работ – это, прежде всего, инструмент повышения эффективности и объемов продаж.

Определим, как скажется на выручке ООО «БЭТ-ИКС» внедрение разработанных мероприятия при пессимистичном сценарии (т.е. при минимальном росте продаж на 2%):

1. Выручка предприятия до мероприятия составляла 217407 тыс. р. Выручка после мероприятия составит:

В1 = 217407 х 1,02 = 221755 тыс. р.

2. Себестоимость реализованной продукции до мероприятия составляла 173643 тыс. р. Рост объемов продаж на 2% также вызовет рост себестоимости реализованной продукции (ее переменной части) на эту же величину:

С1= 162722*1,02 + 10921 = 176897 тыс.р.

3. Коммерческие расходы вырастут на 112 тыс. руб. и составят:

14431+112 = 14543 тыс.руб.

4. Управленческие расходы вырастут на 964 тыс.руб., т.е. составят: 10070+964=11034 тыс.руб. При этом предполагается продажа одного автомобиля, который был предназначен для того, чтобы возить управленческий персонал в связи с приобретением другого, более вместительного и комфортабельного, в 2017 году. Расходы на содержание автомобиля в месяц составляли порядка 84 тыс.руб., в год экономия составит: 84*12 = 1008 тыс.руб. Следовательно, конечная сумма управленческих расходов будет равной:

11034-1008 = 10026 тыс.руб.

Представим в таблице 9 прогнозные величины.

Таблица 9 - Прогнозные показатели деятельности

ООО «БЭТ-ИКС»

|

Показатели |

Ожидаемое выполнение 2017 г. |

Прогноз 2017 г. |

Отклонения, (+,-) |

|

|

абсолютные |

относительные, % |

|||

|

Выручка |

217407 |

221755 |

4348 |

2,0 |

|

Себестоимость |

173643 |

176897 |

3254 |

1,9 |

|

Коммерческие расходы |

14431 |

14543 |

112 |

0,8 |

|

Управленческие расходы |

10070 |

10026 |

-44 |

-0,4 |

|

Прибыль от продаж |

19263 |

20289 |

1026 |

5,3 |

Проведем расчет величин, необходимых для определения эффекта:

- прирост выручки определяем как разницу между прогнозным показателем выручки (В1) и отчетным показателем 2017 г. (В0):

Д3=∆В=В1-В0=221755 – 217407 = 4348 тыс.руб.;

- прирост себестоимости определяем как разницу между прогнозным показателем себестоимости (С1) и отчетным показателем 2017 г. (С0):

∆С=С1-С0= 176897 – 173643 = 3254 тыс.руб.;

- определяем общую величину расходов предприятия, необходимых для реализации мероприятия:

Р3= 3254 + 112 + 964 - 1008 = 3322 тыс.руб.

Рассчитываем эффект от предлагаемого мероприятия:

Э3 = 4348 – 3322 = 1026 тыс.руб.

Таким образом, разработанные мероприятия имеют экономическую эффективность. Помимо экономического эффекта предприятие сможет повысить свою конкурентоспособность, а со стороны покупателей будет обеспечен высокий социальный эффект ввиду удовлетворения потребностей по приемлемой цене.

Для создания образа «ценового лидера» на рынке в ООО «БЭТ-ИКС» предлагается использовать метод, в котором ассортимент делится на группы с разным уровнем цен – ценовые группы (ЦГ). Каждой ЦГ соответствует своя ценовая стратегия. Предлагается сформулировать 9 ценовых групп которые соответствуют основным товарным группам ООО «БЭТ-ИКС»:

1 группа – Лекарственная продукция собственного производства;

2 группа – Лекарственная продукция других производителей;

3 группа – Препараты для лечения заболеваний органов чувств;

4 группа - БАДы;

5 группа – Лекарственное растительное сырье;

6 группа – Сопутствующие товары;

7 группа – Товары для материнства и детства;

8 группа – Питание;

9 группа – Косметические средства.

Динамика структуры розничного товарооборота оказывает значительное влияние на валовую прибыль организации. Увеличение в товарообороте доли товаров с более высокими размерами торговых надбавок ведет к повышению среднего уровня валовой прибыли, и наоборот. Влияние изменения структуры товарооборота на уровень валовой прибыли определяется способом процентных чисел с применением приема абсолютных разниц (таблица 10).

На основании расчетов, проведенных в таблице 10, видно, что изменение структуры товарооборота в 2017 г. по сравнению с 2016 г. вызвало рост уровня валовой прибыли на 0,27% к товарообороту. Сумма валовой прибыли за счет этого фактора возросла на 587 тыс. р. (217407*0,27/100). Причиной таких изменений можно назвать рост в общем объеме товарооборота доли товаров с более высоким уровнем торговой надбавки.

Таблица 10 - Расчет влияния изменения структуры товарооборота на валовую прибыль предприятия в 2017 г. по сравнению с 2016 г.

|

Товарная группа |

Удельный вес в товарообороте, % |

Уровень валовой прибыли в 2016 г. |

Процен-тные числа |

Влияние структуры товаро-оборота на средний уровень валовой прибыли |

||

|

2016 г. |

2017 г. |

откло-нение |

||||

|

Лекарственная продукция собственного производства |

21,60 |

19,30 |

-2,30 |

18,95 |

-43,58 |

- |

|

Лекарственная продукция других производителей |

20,90 |

18,70 |

-2,20 |

15,19 |

-33,42 |

- |

|

Препараты для лечения заболеваний органов чувств |

9,50 |

10,60 |

1,10 |

20,68 |

22,75 |

- |

|

БАДы |

8,40 |

8,90 |

0,50 |

20,03 |

10,02 |

- |

|

Лекарственное растительное сырье |

7,50 |

7,80 |

0,30 |

20,17 |

6,05 |

- |

|

Сопутствующие товары |

11,50 |

10,90 |

-0,60 |

20,00 |

-12,00 |

- |

|

Товары для материнства и детства |

8,40 |

8,30 |

-0,10 |

19,55 |

-1,95 |

- |

|

Питание |

8,40 |

11,40 |

3,00 |

24,32 |

72,96 |

- |

|

Косметические средства |

3,80 |

4,10 |

0,30 |

20,09 |

6,03 |

- |

|

Итого |

100,00 |

100,00 |

0,00 |

20,00 |

26,85 |

0,27 |

Таким образом, ООО «БЭТ-ИКС» делая скидки для привлечения клиентов и формирования конкурентного преимущества сокращает получаемую прибыль. С одной стороны, таким способом предприятие увеличивает объемы продаж, но с другой стороны не умелое снижение цен приводит к значительным финансовым потерям. Ввиду этого ООО «БЭТ-ИКС» в дополнение к применяемой методике ценообразования предлагается использовать методику ценообразования на основе ABC-анализа. Идея ABC-анализа строится на основе принципа Парето, который формулируется следующим образом: за большинство возможных результатов отвечает относительно небольшое число причин. В настоящее время принцип широко известен, как правило: 20 на 80. Самая простая разновидность ABC-анализа - это отсортированный по убыванию список параметров.

Параметрами в АВС анализе могут выступать чистая прибыль, валовая прибыль, частота реализации (модификация для логистики называется XYZ анализ). В нашем случае, таким параметром выступает валовая прибыль ООО «БЭТ-ИКС». Проведение АВС-анализа в целях совершенствования политики ценообразования в ООО «БЭТ-ИКС» предлагается проводить в следующей последовательности:

1. Размещение товарных групп предприятия в порядке убывания значения вклада в его валовую прибыль.

2. Расчет доли параметра от общей суммы валовой прибыли выбранных товарных групп (это делается для того, чтобы оценить вклад каждой товарной группы в общий результат).

3. Расчёт доли с накопительным итогом (эта операция носит технический характер и служит для удобства дальнейшего определения границ для групп ABC).

4. Присвоение значений групп выбранным объектам.

Как правило создается три группы по показателю доля с накопительным итогом: А, В и С группы.

Группа А включает в себя группы товаров, для которых характерна высокая интенсивность реализации, которые имеют наиболее важное значение в формировании как товарооборота, так и валовой прибыли. Товары в этой группе - основные в товарообороте, на их долю приходится примерно 70-80% общего оборота.

К группе В относятся товары более замедленной оборачиваемости, пользующиеся значительно меньшим спросом, чем товары группы А. Их удельный вес в общем объеме товарооборота составляет 10-15%.

Группа С состоит из товаров еще более редкого спроса и медленной оборачиваемости. В общем объеме продаж их суммарная стоимость составляет 5-10%, однако они занимают 40-50% объема товарных запасов.

Расчеты групп для формирования ценообразования ООО «БЭТ-ИКС» на основе АВС-анализа представлены в таблице 11.

Таблица 11 - АВС-анализ формирования валовой прибыли

ООО «БЭТ-ИКС» за 2017г.

|

Группа товаров |

Удельный вес, % |

Удельный вес нарастающим итогом, % |

Группа |

|

Лекарственная продукция собственного производства |

19,35 |

19,35 |

А |

|

Лекарственная продукция других производителей |

18,91 |

38,26 |

А |

|

Препараты для лечения заболеваний органов чувств |

11,41 |

49,67 |

А |

|

БАДы |

10,97 |

60,64 |

А |

|

Лекарственное растительное сырье |

10,62 |

71,26 |

В |

|

Сопутствующие товары |

8,54 |

79,8 |

В |

|

Товары для материнства и детства |

8,25 |

88,05 |

С |

|

Питание |

7,82 |

95,87 |

С |

|

Косметические средства |

4,13 |

100 |

С |

|

Итого |

100 |

- |

Таким образом, наибольшее значение в формировании валовой прибыли ООО «БЭТ-ИКС» имеют товарные группы «Лекарственная продукция собственного производства» и «Лекарственная продукция других производителей», поэтому руководству предприятия необходимо обратить пристальное внимание на увеличение торговых надбавок именно по этим группам.

При использовании разработанной методики ценообразования руководству ООО «БЭТ-ИКС» также необходимо учитывать, что АВС-анализ имеет некоторые ограничения:

1. Оценивается текущая ситуация, после внесения изменений в цены, изменения ситуации на рынке вклад товаров в прибыльность продаж изменится.

2. Исключение из торгового предложения товаров групп В и С приводит к уменьшению общей выручки, и соответственно прибыли.

Как мы видим, контроль цены и показателей сбыта имеет методологическую основу для использования этих показателей в рамках решения задачи максимизации прибыльности продаж. Изменение цены продукта требует обязательного внесения изменений в сам продукт, его стратегию продвижения и каналы сбыта. По результатам проводимых исследований необходимо выявить потребительские ценности в продукте. Это позволит активно влиять на себестоимость продукта, путем отказа от избыточной функциональности либо повышения ценности продукта.

Традиционными способами увеличения ценности продукта считаются такие методы:

1. Формирование имиджа владения и потребления данного товара.

2. Ограничение мест продаж данного товара.

3. Места продаж приближены к местам потребления товара.