Разработка информационной системы банкомата

Содержание:

ВВЕДЕНИЕ

Современные информационные технологии (ИТ) являются важнейшим источником и важнейшим средством развития банковской системы. Для большинства банков руководство понимает преимущества, которые могут принести последние достижения в области ИТ, и то, как они могут кардинально изменить бизнес и вывести его на принципиально иной уровень.

Первым и наиболее важным фактором среди компонентов процесса организации, оснащения, эксплуатации и развития информационных технологий является тесное взаимодействие с бизнесом, связь с инновационной стратегией отдельных банков, выполнение бизнес - требований и достижение бизнес-целей.

Поскольку информационные технологии являются специфической и быстро меняющейся сферой деятельности, используются организационные подходы, соответствующие их особенностям. Информационные технологии могут быть не только источником развития банковских технологий, но и средством серьезного ограничения деловых инициатив с точки зрения затрат, времени, качества и осуществимости. Оптимизация и постоянное совершенствование информационных технологий является центральным подходом для реализации бизнес-процессов и эффективного достижения бизнес - целей.

Современная банковская система представляет собой спектр разнообразных услуг для своих клиентов - от традиционных операций с деньгами и наличными, которые определяют основу банковской деятельности, до новейших форм денег и финансовых инструментов, используемых банковскими учреждениями (лизинг, факторинг и т. д.).

В условиях усиливающейся межбанковской конкуренции успех предпринимательской деятельности будет сопровождать тех банкиров, которые более искусно владеют современными методами управления банковскими процессами, а автоматизированные информационные технологии очень помогут.

Все это подчеркивает актуальность выбранной темы курсовой работы.

Целью работы является исследование использования информационных технологий в банке.

В связи с поставленной целью представляется необходимым решить следующие проблемы:

Исследование посвящено теоретическим и практическим аспектам банковских информационных технологий.

Предмет исследования - банковские информационные технологии.

Практическая значимость работы заключается в том, что новые технологии помогают банкам, инвестиционным фирмам и страховым компаниям менять отношения с клиентами и находить новые способы получения прибыли.

Работы местных авторов, таких как И.Т. были использованы в качестве источников. Балабанова С.В. Никитина Ю.В. Одинцов, Ульянова А.В., Харьков Я.С. и т.п.

ГЛАВА 1. СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ

1.1 Современный этап развития банковской системы

Интенсивное развитие российской банковской системы за десять лет до кризиса 1998 года определило ее формирование и присущие ей особенности. За это время было создано 2500 коммерческих банков с 39 000 отделений. Резкому увеличению числа коммерческих банков также способствовала либеральная политика лицензирования банковской деятельности Центрального банка Российской Федерации (Банка России).

Докризисная банковская система характеризовалась отсутствием банковских услуг, централизованным распределением кредитов, высокой зависимостью банков от рынка краткосрочных государственных облигаций (ГКО), теневой структурой собственности, высоким кредитным риском и т. д. И как следствие этого состояния - рост Неоплата в российской экономике, которая показала уязвимость банковского сектора.

Более сильная реформа банковской системы приближает ее к практике, используемой в западных странах. Обязательные экономические стандарты были разработаны для ключевых областей банковской деятельности. Стандарты касаются достаточности капитала, кредитования, минимальной ликвидности, концентрации бизнеса, валютного риска и т. д.[2]

Стратегия развития банковской системы включает следующие положения: принятие полного набора международных стандартов бухгалтерского учета и отчетности, внедрение механизмов прозрачного распространения финансовой информации, обеспечение более эффективного надзора за банками и т. д. Такие меры способствуют интеграции российской банковской системы в мировая финансовая среда. Он призван повысить прозрачность банковского бизнеса с помощью большого количества универсальных финансовых инструментов (ценных бумаг). Совершенствование банковской системы - сложный и многоэтапный процесс, требующий решения сложных проблем, выводящий банковскую систему России на качественно новый уровень.

Многие проблемы еще не реализованы. Переход от коммерческих банков от российских стандартов бухгалтерского учета к международным стандартам бухгалтерского учета (IAS) требует гармонизации банковского учета с международными стандартами. Переход на новый план счетов в 1997 году привел к изменениям в правилах бухгалтерского учета, структуре счетов и форме выписок по счетам. С 1 января 2004 года Банк России и правительство Российской Федерации требуют от банков перехода на международные стандарты бухгалтерского учета. Реализация такого перехода требует соответствующей подготовки управленческих кадров, принятия изменений в Закон о бухгалтерском учете и соответствующих нормативных актах, улучшения налогообложения и т. д.

Работа на основе международных стандартов для ряда банков приведет либо к уходу с рынка, либо к объединению небольших банков с более сильными и более подготовленными банками. Неизбежным будет сокращение слабых структур и их поглощение крупными.

Когда банки переходят на международные стандарты отчетности, основные проблемы связаны с развитием соответствующих информационных технологий и обучением. К настоящему времени более 120 банков в России составляют отчеты в соответствии с международными стандартами, что соответствует менее 10% всех коммерческих банков, но более 90% всех банковских операций. Специалисты из таких банков прошли обучение, а информационные технологии были модернизированы. Продвинутая группа банков может стать лидером в комплексном переходе на международные стандарты бухгалтерского учета. Однако международные стандарты не решают всех проблем, но являются предпосылкой для реформирования российской экономики и международной экономической интеграции. Чтобы полностью использовать потенциал стандартов, необходимо разработать принципы корпоративного управления и повысить уровень поддержки и использования как внешней, так и внутренней управленческой информации.[6]

1.2 Функции банковской системы

Существует эффективное взаимодействие между элементами органической (естественной) системы, и каждый элемент (подсистема) выполняет свою особую функцию (функции), благодаря которой реализуются все необходимые функции системы.

Необходимость строгого и постоянного регулирования банковской системы определяется ее статусом в экономической, социальной и политической жизни страны.

Основной целью банка является посредничество при переводе денег от кредиторов заемщикам. В результате свободные денежные средства конвертируются в процентный заемный капитал.

Исходя из характера банковского дела, мы отличаем следующие функции от банков:

1. Привлечение (накопление) денежных средств и их конвертация в ссудный капитал;

2. Стимулирование сбережений в народном хозяйстве;

3. Кредитный брокеридж;

4. Посредничество в платежах;

5. Создание оборотного капитала;

6. Брокерские операции на бирже (в сделках с ценными бумагами);

7. Предоставление консультаций, информации и других услуг.

Банки не только наращивают собственные ресурсы, но и предоставляют внутренние ресурсы для развития экономики страны. Гибкая депозитная политика банка в условиях благоприятной макроэкономической ситуации в стране стимулирует экономию свободных денег для населения и накопление капитала.

Руководящие принципы включают в себя:

- Установление привлекательных депозитных ставок;

- Высокие гарантии безопасности для вкладчиков;

- Достаточно высокий рейтинг надежности банка и доступность информации о его деятельности;

- Разнообразные депозитные услуги.

Кредитный брокеридж является наиболее важной функцией банка как кредитной организации. Он предлагает эффективное перераспределение финансовых ресурсов в экономике в соответствии с принципами погашения, срочности и оплаты. Кредитные операции являются основным источником дохода для банка.

Платежный брокеридж является первоначальной и фундаментальной функцией банков. В рыночной экономике все компании, независимо от форм собственности, имеют банковские счета, на которых осуществляются все безналичные расчеты. Банки несут ответственность за своевременное выполнение платежных поручений своих клиентов.

Создание кредитных средств - это процесс производства денег через банковскую систему. Он способен расширять кредиты и депозиты, многократно увеличивая денежную базу. Это расширение денежной массы известно как эффект мультипликатора.

Чтобы понять этот процесс, вам необходимо иметь представление об основных видах банковской деятельности. Все операции делятся на пассивные и активные, что отражается в балансе банка.

Что касается пассивов, банки отражают привлечение денег - формирование депозитов и активов - их размещение путем выдачи кредитов или инвестиций, например, в ценные бумаги.[1]

Все средства, мобилизованные банками на финансовом рынке, представляют их ресурсы. Часть из них, которую можно использовать для выполнения активных операций, называется свободным резервом (или кредитным ресурсом).

Поэтому деятельность банков имеет огромное общественное значение. Банки организуют денежные и кредитные процессы и выпускают банкноты.

Конкретным результатом банковской деятельности является банковский продукт.

Банковский продукт - это специальная услуга, которую банк предоставляет клиентам и которую они выпускают за наличный и безналичный расчет. Особенностями банковского продукта являются его нематериальное содержание и ограниченное количество денег в обращении.[10]

ГЛАВА 2. ОСОБЕННОСТИ ИНФОРМАЦИОННЫХ БАНКОВСКИХ СИСТЕМ И ТЕХНОЛОГИЙ

2.1 Автоматизация банковской деятельности

Использование современных информационных технологий существенно влияет и меняет бизнес-процессы в банках и выводит их на принципиально иной уровень. Банковские технологии неразрывно связаны с информационными технологиями, что обеспечивает комплексную автоматизацию бизнеса.

Рост банковского бизнеса, его управление и оценка его эффективности требуют не только использования методов количественной оценки, но и качественных критериев, которые требуют модернизации систем информационных технологий в банках, улучшения качества работы с клиентами, разработки стратегии развития банка и стратегического планирования.[3, 4]

Переход на международные стандарты отчетности, снижение банковских рисков также определяют условия выбора направлений для развития автоматизации банковского бизнеса, выбора конкретной информационной системы и планирования инвестиций в нее.

Реализация информационных процессов в банках основана на автоматизированных банковских системах (АБС). AБС - это спроектированный и функционирующий комбинированный набор элементов (информация, оборудование, программы, технологии и т. д.), которые выполняют единый набор информационных и управленческих задач для банка. Таким образом, АБС представляет собой целостный набор инструментов и методов для работы с информацией для управления банком.

При разработке идеологии построения АБС создается рабочая модель банка, которая объединяет ряд уровней и связей: различные банковские услуги и операции, обслуживание юридических и физических лиц, обеспечение внутренних и внешних информационных потребностей и т. д.

В банковском секторе России не существует устоявшихся магистральных технологий, в банковском секторе предлагаются различные семейства АБС для обеспечения устойчивого развития банка, в которых сочетаются разные концептуальные (идеологические) подходы. Многие автоматизированные банковские системы, предлагаемые для использования, отражают самый передовой технологический уровень развития банков в России.

Западные банковские системы обладают высоким уровнем функциональности, что обеспечивает банку значительную безопасность в развитии бизнеса. Они позволяют решать задачи по автоматизации всех бизнес-процессов, от стратегического планирования до экономической деятельности. Такие системы дороги и доступны для крупнейших банков.

Использование информационной системы, созданной в России, обеспечивает учетную и операционную деятельность банка, но функциональность таких систем в таких сферах бизнеса, как стратегическое управление, управление взаимоотношениями с клиентами и управление рисками, значительно задерживается и уже, чем в западных системах, хотя и дешевле.

Собственные разработки банка в области автоматизации типичны для малых и средних банков, но постепенно исчезают. Наблюдается тенденция перехода на аутсорсинг в сфере информационных технологий. Аутсорсинг означает передачу функций, например, для автоматизации банковского бизнеса, внешнему подрядчику.

Рассмотрим ключевые направления развития банковской деятельности, которые наиболее актуальны сегодня, и определим выбор решений в области информационных технологий.[7]

Во-первых, усиливается конкуренция за покупателей, особенно за качественных покупателей. Банк должен иметь достаточную информацию о рынках и клиентах, гибко и эффективно реагировать на запросы клиентов, прогнозировать изменения потребностей клиентов и уметь разрабатывать новые продукты на основе этих прогнозов. Такая ситуация особенно актуальна для тех банков, которые начали развивать розничный банкинг, частный банкинг и т. д.

Во-вторых, возрос интерес к системам с интегрированным управлением рисками, в частности к кредитам.

В-третьих, внедрение современной корпоративной информационной системы, которая охватывает все аспекты деятельности крупной кредитной организации.

В-четвертых, проблема стратегического управления и планирования является актуальной. Действующие нормативные документы и рекомендации Банка России по бизнес-планам кредитных организаций побуждают банки использовать современные информационные системы в области стратегического развития бизнеса.

Чтобы избежать технологических задержек, банки должны определить свою нишу и сосредоточиться на автоматизации отдельных областей бизнеса. Чем более высокотехнологичен банк, тем выше его конкурентоспособность. Слияния и поглощения, происходящие в российской банковской системе, требуют адекватного развития информационных систем в банках с целью минимизации рисков и потери их управляемости.

Первой и наиболее важной задачей информационных технологий (ИТ) является, помимо прочего, достижение бизнес-целей. Любая деятельность в области ИТ имеет смысл, только если она направлена на конечный результат и связана со стратегией развития банка. При надлежащем управлении кредитной организацией ИТ-менеджер должен принимать непосредственное участие в определении целей и разработке стратегии для достижения этих целей. В области ИТ средствами для достижения ресурсов являются ресурсы, их баланс. Наиболее важными ИТ-ресурсами являются технологии, информация, персонал, программное и аппаратное обеспечение.[11, 12]

Общий ресурс - деньги, время. В области поддержки ИТ-ресурсов - использование сторонних ресурсов, т.е. аутсорсинг предпочтительнее для некоторых задач и постоянно расширяется. Например, банк приобрел систему автоматизации банка у разработчика банковских программ и технологий. Через некоторое время функция работы с новыми долевыми инструментами (например, с векселями) должна была быть добавлена для расширения деятельности. Услуга аутсорсинга включает в себя связь банка с компанией-разработчиком для разработки и приобретения информационных технологий, которые банк предоставляет векселя. Новая функция в деятельности конкретного банка реализуется внешним подрядчиком и его ресурсами, что является более экономичным способом его реализации. Услуги аутсорсинга могут включать перевод банковских информационных технологий на новое программное и аппаратное обеспечение (платформу), обмен и обновление сетевой операционной системы и т. д. При решении конкретных проблем необходимо определить, какой тип использования ресурсов более эффективен - внутренний или внешний. Аутсорсинг связан с новыми специфическими рисками, управление которыми является частью операционной деятельности ИТ-сервисов.

В международной практике банков для решения проблем оптимальной организации информационных технологий используют не только опыт и знания менеджеров и другого персонала, но и применяют также какую-либо разработанную на стороне или собственную методологию управления ИТ.

Такие методологии содержат определение основных целей и задач структуры управления информационными технологиями, состава функций, технологий, организацию работ по их внедрению. К преимуществам известных методологий относятся предложение проверенных подходов и решений, соответствующих международным юридическим нормативам и техническим стандартам, достижение поставленных целей и результатов и др.

Наиболее известными методологиями и стандартами в области информационных технологий являются:

1. СobIТ - управление, контроль и аудит всеми аспектами информационных технологий (используется в американской практике);

2. ITIL, ITSM - управление обслуживанием информационных систем (используется в европейских странах);

3. ISO 9000 - управление качеством информационных технологий и программных продуктов;

4. TickIT - управление качеством ИТ и программных продуктов;

5. ГОСТы - государственные нормативно-технические документы, устанавливающие определенные нормы и правила создания и функционирования ИТ;

6. BS7799 - организация информационной безопасности и т.д.

Реализация должна осуществляться бедными. Это необходимо для оценки последовательных мер и объема. Кроме того, необходимо использовать метод централизованного управления информационными технологиями, как в штаб - квартире, так и в удаленных офисах.

Разработка и внедрение таких методов очень обширна. Использование таких методов связано с большей эффективностью. Они предлагают структурированный подход к управлению ИТ.

Подход центрального управления - это необходимость постоянного улучшения и оптимальности. Это документальное отражение. В качестве примеров можно привести следующие: ИТ-стратегия, программно-аппаратная платформа, политика безопасности, соглашения о предоставлении бизнес-процессов и их подразделений, ИТ-бюджет и т. д.

Эффективность банка оценивается с использованием ключевых показателей, которые отражают, насколько хорошо менеджеры управляют своими и заемными средствами, таких как: Б. Доходность операций с процентной ставкой и независимость процентной ставки, степень доходности активов, капитала, доля расходов в административном аппарате и т. д. Финансовые показатели В основном, у него есть стратегическая стратегия, чтобы смотреть на его развитие. Они решают, какие сферы бизнеса должны быть приоритетными и дают им стратегический статус. Необходимо предоставить программу развития банка. Реализуйте будущие конкурентные преимущества. Опыт показывает, что у нас есть четкие стратегические и четкие планы.

Банковская стратегия и план. Для достижения цели следует использовать системные индикаторы, которые отражают не только прошедший период, но и будущее.

Стратегические цели банка - мониторинг (контроль) отдельных показателей, которые должны быть реализованы в будущем. Скорее всего, чтобы скорректировать развитие как часть долгосрочной программы.[15]

Для объективной системы показателей по основным аспектам АБС. Такие показатели соответствуют контролю, управлению и достижению конечных результатов деятельности. Такие показатели служат показателями эффективности. В качестве примеров можно привести следующие показатели: удовлетворенность пользователей работой ИТ-служб, количество контролируемых пользователей на ABS, процент рабочей нагрузки сотрудников ABS, рост бюджета ABS по сравнению с увеличением количества операций, время для решения проблем пользователей, процент ИТ-проектов, которые не соответствуют срокам или бюджету, наличие критически важных ресурсов (100% означает, что определенные ресурсы доступны круглосуточно.) Определите, какой из индикаторов для оценки деятельности ИТ- Банки требуются.

Стратегия развития банка - комплексная автоматизация банковской деятельности. Банковская система должна действовать как единый комплекс.

В этой сфере ИТ определяется технико-экономическим обоснованием, потребностями специалистов и ресурсами банка. Основная задача управления банком - найти лучшее решение с точки зрения цены и качества. Для этого управляющий банк должен искать ответы на ряд вопросов.

- Какова ценность каждого конкретного бизнес-процесса для банка, с какими функциями он связан и в какой степени?

- Какие свойства того или иного бизнес-процесса действительно нужны банку?

- Какие выгоды извлечет банк за счет его автоматизации (либо снизятся расходы, либо вырастут доходы)?

- Каким образом автоматизировать данный процесс и сколько ресурсов рационально в него вложить?

Одним из ведущих направлений в деятельности банков является развитие отношений с клиентами и их индивидуализация. Основной проблемой в этом случае является взаимозависимость спроса и предложения банковских продуктов и услуг, основанная на глубоком понимании потребностей клиентов. Это требует четкой и скоординированной работы со всех сторон банка. Управление взаимоотношениями с клиентами (CRM) обеспечивает знание запросов и потребностей клиентов и позволяет вам разрабатывать экономически эффективные способы их обслуживания. Это создает условия для более активного бизнеса. Автоматизация клиентской сферы в деятельности банка основана на построении системы информационных технологий, которая обеспечила бы эффективное создание и использование интеллектуальной собственности, которая является знанием клиентов. Управление взаимоотношениями с клиентами позволит в будущем получать дополнительный доход от использования знаний клиентов. Однако для этого необходимо следующее:

· Создание единой информационной клиентской зоны;

· Интеграция взаимодействия информационных технологий на уровне межсерверного обмена;

· Обеспечение «прозрачности» работы менеджеров по работе с клиентами, которые поддерживают свои рабочие подразделения и других пользователей системы CRM;

· Введение ключевых показателей эффективности для ориентированных на клиента подразделений и т. д.

Удаленное банковское обслуживание клиентов, использование новых технологий требует интеграции телефонных и компьютерных систем, но в конечном итоге позволяет потребителям предоставлять новые услуги. Растущая сеть филиалов требует интеграции в единую автоматизированную банковскую систему. Клиент в удаленном банке должен получить полный спектр услуг, доступных в штаб-квартире.

В конечном счете, консолидация информации вокруг клиента позволяет вам получить отдачу от инвестиций в информацию и знания о клиентах. Выбор направлений развития банковских бизнес-процессов и их автоматизации должен быть научно обоснованным, экономически и технологически осуществимым.[17]

2.2 Виды информационных банковских технологий

Существуют различные подходы к построению информационных технологий банка. В зависимости от того, что считается основным элементом, можно выделить три типа информационных технологий: эксплуатация, документация и объект.

Промышленная инженерия. Операционные технологии построены как операционная цепочка. В этом случае под операцией понимается любая работа, выполняемая на рабочей станции, независимо от функциональной задачи.

В данном случае информационные технологии - это набор технологических точек для каждого функционального подразделения банка, которые сложно закрепить. Например, на пересечении функциональных модулей кредитный отдел выполняет договорные операции, но сотрудники бухгалтерии делают записи баланса, что вызывает постоянные задержки и потерю информации. По мере увеличения числа работников, занимающихся «кредитованием», затраты на оплату труда пропорционально увеличиваются, в том числе и за счет повторного ввода данных.

- Документальные информационные технологии. Документальные информационные технологии основаны на организации электронного документооборота банка. Схемы бронирования не вводятся бухгалтером, а генерируются автоматически в соответствии с предварительно настроенными настройками. При внедрении документальных ИТ, работающих по этой схеме, банковские процессы формализуются, что может снизить трудозатраты и повысить скорость процессов.

Этот тип информационных технологий автоматизирует рабочий процесс банка. Бизнес-процессы являются ключевым элементом технологии.

Бизнес-процесс понимается как комбинация трех элементов, включая технологическую цепочку обработки банковского продукта; Распределение этапов обработки документов, описывающих банковский продукт; Учет операций.

Несколько бизнес - направлений банка вовлечены в бизнес - процесс. Поэтому при построении такого типа информационных технологий важнейшей задачей является координация работы всех подразделений банка. Такая координация возможна только в том случае, если в банке имеется единый информационный зал.

Эта специальная технология в настоящее время считается одной из самых успешных для автоматизации банковской деятельности. Это связано с тем, что вы можете использовать его для создания заболевания коронарной артерии как единого организма, в котором четко отслеживаются информационные связи между всеми функциональными элементами. Основным преимуществом является исключительная гибкость системы, с помощью которой можно адаптировать как новые, так и существующие потоки документов, в то время как их целостность поддерживается посредством адаптации и модернизации. Таким образом, этот тип информационных технологий предлагает наиболее полное представление об особенностях и потребностях самого банка и его адаптации к внешней среде, а также его адаптируемости к меняющимся рыночным условиям.[18]

Существует три типа технологий: производство, документация, управление, на основе которых реализуются соответствующие системы.

Первые поддерживают единый рабочий процесс, связанный с деятельностью отдела. Кроме того, банковской услугой является продажа определенного (банковского) продукта. Поэтому этот тип системы называется производством.

Второй тип системы предлагает возможность проверять, анализировать и использовать банковский продукт с разных точек зрения и использовать его для разных целей. Следовательно, существует необходимость в более сложной обработке и более сложной внутренней структуре банковского продукта. Поэтому в этих системах вводится новая концепция документа. Документ определяется как возможность сбора всей информации о производстве конкретного банковского продукта. Эти системы называются документальными. Они, как правило, намного сложнее, чем производственные, потому что они обеспечивают координацию работы нескольких банковских отделений и должны адаптироваться к условиям, особенностям и правилам их работы.

Третий тип системы обеспечивает информационную поддержку для принятия решений. Как правило, руководители банка и его подразделений одновременно участвуют в нескольких информационных процессах для эффективного выполнения своих задач и перехода от одного вида деятельности к другому. С помощью этих систем вы можете ускорить процесс ознакомления с новой ситуацией, проанализировать ее и одновременно отслеживать несколько бизнес-процессов, чтобы обеспечить своевременную разработку наиболее эффективного управленческого решения. Эти системы, поэтому называют управлением.

Следует отметить, что коллективная обработка включает в себя обработку информации обо всех бизнес-процессах. Редактирование документа завершается, когда он создается, печатается и исполняется в соответствии с балансом. Регистрация - это еще один «регламентированный» бизнес-процесс, который не имеет ничего общего с документом. «Регулирующий процесс» всегда выполняется, даже если на этот день не было документов.

Поэтому основой для запуска бизнес-процесса является документ. Все документы делятся на три группы:

- Платежные.

- Контракты.

- Оформление документации.

Для каждой группы документов разработаны технологии обработки, которые определяются инструкциями Банка России и правилами обслуживания клиентов конкретного банка. Правила составляются на основе методического, организационного, технического и информационного обеспечения Банка. Благодаря технологии документооборота вы можете учитывать особенности каждого банка.

1. Банковские технологии включают в себя:

2. Описание процесса (банковские услуги);

3. Описание клиента (пользовательские услуги);

4. Описание документов и правил их заполнения и контроля;

5. Описание технологической цепочки операции (услуги);

6. Описание биллинговых характеристик транзакции (услуги).

Например, документная технология объединяет три компонента в виде комбинации бизнес-процессов: технологические цепочки, маршрутизация, учет (принципы бухгалтерского учета).

Технологические цепочки определяют направление обработки документов. Они основаны на государственных моделях обработанных документов. Модель состояний - это последовательность действий, выполняемых над обработанными документами, и последовательность состояний, в которых может находиться документ. Цепочка процессов может варьироваться в зависимости от текущих условий.[5]

В современном IHD процессы отправки обработанных электронных документов на рабочие места актеров, участвующих в обработке этого документа, автоматизированы. Система позволяет точно воспроизводить поток первичных документов и ограничивать доступ персонала к документам в зависимости от уровня обработки.

В процессе обработки от одного подрядчика к другому документы могут учитываться по-разному в банковском учете. Технология документирования позволяет настраивать различные схемы бухгалтерского учета: расчет остатков на счетах клиентов и корреспондентских счетов, расчет определенных категорий средств по договорам, контроль исполнения бюджета отдельными отделами и т. д.

В большинстве случаев технология документов предлагает автоматизацию документов, поддерживая многоуровневую обработку документов. Другими словами, документ имеет несколько этапов обработки. Эти этапы могут включать, например, ввод документа при ишемической болезни сердца, просмотр и выполнение. Основным недостатком этого типа технологий является независимость технологических процессов от срока службы отдельных документов в процессе. Согласно этой технологии, система описывает основные типы документов (памятный заказ, денежный перевод, денежный перевод, запрос на перевод денег и ряд других), и невозможно настроить или жестко закодировать этапы их обработки.

В реальных бизнес-процессах банка обработка различных документов тесно связана на протяжении всего жизненного цикла документов. Результат обработки документа после определенных этапов может повлиять на обработку другого документа или инициировать создание документа. Эта возможность не существует в контексте документальных технологий.

- Объект информационных технологий. Объект информационных технологий является результатом развития документальных систем.

Во время банковского процесса некоторые документы могут генерировать другие. Вход в систему или обработка документа может изменить статус других документов. Документы могут соответствовать сложным внутренним отношениям. Поток документов банка на самом деле не является простым набором документов, каждый из которых проходит свой собственный цикл обработки. Фактическая модель рабочего процесса банковских финансов представляет собой набор банковских документов различных типов, которые изменяют статус других документов, изменяя их собственный статус во время обработки.

Способность технологии реализовывать бизнес-процессы для обработки различных документов определяется ее направленностью на работу с объектами.[8, 9]

Есть три основных типа объектов.

Первый тип, самый сложный, это сделка. Под транзакцией понимаются завершенные (или запланированные) операции по получению или размещению средств, покупке или продаже активов (ценных бумаг, валют, драгоценных металлов) и другие неплатежные операции со стороны банка.

Второй тип - это бумажные документы, т.е. документы, которые составляют основу для транзакций.

Третий тип - это проводка, т.е. документы, необходимые для отражения операций в бухгалтерском учете.

Процесс начисления процентов по вкладам документируется в системе документами, которые также автоматически создаются IHD с использованием специального механизма. Проводки производятся в соответствии с документами начисления и отсрочки, которые учитываются в бухгалтерском учете.

Депозитный договор вводится в IHD с использованием одной транзакции и нескольких документов и транзакций, т.е. используя объекты трех разных типов, которые связаны между собой.

Способность использовать сетевые бизнес-процессы в технологии определяет другое требование, удовлетворение которого характеризует объектную технологию, а именно способность проектировать бизнес-процессы и отношения между ними в зависимости от потребностей и особенностей банка. С этой целью ишемическая болезнь сердца, которая реализует объектную технологию, должна включать специальные механизмы, которые позволяют нам описывать алгоритмы учета для документов любого конкретного типа и для любой конкретной ситуации, не прибегая к дополнительному кодированию.

Примером объектной технологии и ее воплощением является система автоматизации банковской деятельности 5NT©DBANK компании «Диасофт». Одна из основных особенностей этой системы - комплексность автоматизации всех аспектов банковской деятельности. В ИБС 5NT©BANK автоматизирован наиболее полный спектр финансовых операций в рамках единого информационного продукта.

Еще одной особенностью банковской технологии является необходимость применения единых универсальных методов и процедур обработки и поддержки реализации бизнес-процессов, которая обусловливается необходимостью настраиваемости системы под потребности конкретного банка. Данные функции обеспечивает отдельный выделенный модуль системы - финансовое ядро. Кроме обеспечения описанного единства методов и процедур ядро также выполняет ряд других функций.

В отличие от обычного набора функциональных модулей, каждый из которых функционирует независимо от других, все элементы ИБС 5NT©BANK работают на единой программной и информационной платформе, в основе которой лежит универсальное финансовое ядро. Таким образом, все бизнес-процессы банка обрабатываются средствами одной системы, в рамках единого информационного пространства в режиме online. Благодаря этому сотрудники различных подразделений имеют возможность получать информацию о клиентской сети банка, результатах анализа, нормативно-справочные данные, свод технологий работы банка. Это позволяет им использовать в своей работе опыт и знания, накопленные во всех подразделениях банка. Принцип комплексности и единства программно-информационной платформы сохраняется не только по «горизонтали» (для всех отделов банка), но и по «вертикали» (обеспечивает работу всех филиалов и учреждений банка) в рамках единой базы данных его головного офиса. Система предусматривает три режима работы с филиалами и отделениями:

- online, т.е. работу филиалов банка в базе данных головного офиса как с поддержкой терминального доступа, так и в архитектуре «клиент-сервер»;

- offline, т.е. сбор и хранение данных из территориально отдаленных учреждений на уровне показателей консолидированной отчетности, остатков на счетах и платежных документов;

- двунаправленная репликация данных между учреждениями банка в режиме псевдореального времени.

В любом режиме поддерживается формирование отчетности, как по каждому отдельному филиалу, так и консолидированной отчетности по банку в целом.

Ядро системы включает:

- администрирование системы: администрирование пользователей, аудит действий пользователя, администрирование операционных дней, общие настройки системы, настройки автонумерации;

- справочники пользовательские (клиенты, котировки, виды операций, справочник пачек, справочник поисков, фильтров сортировок), служебные (банков, операционных дней, календарей, географический, оценки клиента);

- план счетов;

- финансовые операции - инструмент настройки бизнес-процессов и взаимосвязей между ними;

- договоры обслуживания;

- автоматические операции (настройка начисления процентов, переоценка остатков);

- отчетность (настройка оперативной и сводной отчетности: генераторы отчетов и финансовые показатели);

- связь с внешними системами - автоматическая загрузка информации в справочники, загрузка филиальных данных, взаимодействие с системой «Клиент-Банк», работа со S.W.I.F.T.

2.3 Преимущества АБС

Использование современных автоматизированных банковских систем призвано обеспечить рост банковской прибыли, а также беспрепятственное развитие и расширение бизнеса в будущем.[13, 16]

Основой этого подхода является анализ и оптимизация бизнес-процессов банка, которые должны быть выявлены, отлажены и приведены в соответствие с эффективной стратегией развития банка и взаимоотношениями с клиентами. Следующим шагом является автоматизация, которая требует:

· Выбор информационных технологий, соответствующих стратегиям банка;

· Недорогая последовательность внедрений, ориентированная на быстрый и постепенный возврат инвестиций;

· Приобретение высококвалифицированных специалистов для внедрения и обслуживания;

· Обучение персонала банка;

· Возможные способы увеличения прибыли.

Средствами повышения эффективности банковской автоматизации являются:

· Ваше активное использование в бизнес-процессах, способствующих быстрому увеличению прибыли банка;

· Сокращение затрат на обслуживание за счет оптимизации бизнес-процессов банка и реализации стратегий управления взаимоотношениями с клиентами;

· Увеличение объема бизнеса за счет значительного ускорения обслуживания каждого клиента;

· Снижение затрат за счет значительного сокращения общего количества рутинных операций, выполняемых сотрудниками банка;

· Оптимизация управления финансовыми и информационными потоками банка;

· Внедрение АБС направлено на повышение уровня автоматизации операционной деятельности и создание единого информационного пространства для банка.

Это позволяет:

· Повышение эффективности работы банка;

· Снижение эксплуатационных расходов;

· Повышение качества работы клиентов с юридическими и физическими лицами;

· Организация удаленного обслуживания клиентов;

· Обеспечение максимальной прозрачности технологических процессов;

· Создать механизм для обмена и защиты доступа к информации;

· Интеграция бухгалтерского и управленческого учета;

· Предложить высокую надежность и скорость обслуживания клиентов.

Существование единого информационного пространства предлагает единый и целостный взгляд на процессы, происходящие в банке, что, в свою очередь, повышает управляемость и надежность банка.

АБС предлагает автоматизацию традиционных банковских задач: бухгалтерский учет, обязательная отчетность, автоматическое расчетно-кассовое обслуживание клиентов, кредитно-депозитная деятельность и многое другое. В целом, внедрение современного ABS имеет дополнительный эффект, поскольку банк обрабатывает и оптимизирует бизнес-процессы на этапе разработки решения - просто потому, что внедрение системы позволяет вам пересмотреть существующие механизмы, «дополнительные ссылки «Исключите и используйте опыт поставщиков решений и консультантов.[19]

Автоматизация повышает эффективность банка, обеспечивает большую надежность безошибочной обработки документов благодаря сочетанию различных видов автоматического и визуального контроля и позволяет получать общую картину деятельности и текущего состояния банка в любое время.

Автоматизированная система предлагает лучший процесс принятия решений относительно банковского риска при выдаче кредитов, инвестиций и ценных бумаг благодаря специальным процедурам обработки всей информации, доступной в системе. Использование автоматизированной системы может значительно улучшить качество обслуживания клиентов, предоставляемого банком, что особенно важно в условиях реальной конкуренции.

Современная интегрированная АБС может помочь банку выстроить эффективные бизнес-процессы, снизить затраты и риски, связанные с рыночными операциями и обслуживанием клиентов. Система также помогает объективно оценивать, анализировать и управлять рисками. Поэтому современная АБС может не только позволить банку контролировать риски в соответствии с требованиями надзорных органов, но и предложить конкретные преимущества перед конкурентами.

ГЛАВА 3. ПРОБЛЕМЫ СОЗДАНИЯ АВТОМАТИЗИРОВАННЫХ БАНКОВСКИХ СИСТЕМ

Создание и эксплуатация автоматизированных банковских технологий основаны на системных принципах, отражающих наиболее важные положения теоретической основы, которая охватывает ряд смежных научных дисциплин и направлений. Это включает в себя экономическую кибернетику, общую теорию систем, теорию информации, экономико-математическое моделирование банковских ситуаций и процессов, анализ и принятие решений.

Банковские технологии как инструмент поддержки и развития банковского бизнеса создаются на основе ряда фундаментальных принципов:

· Комплексный подход для охвата различных банковских функций с их полной интеграцией;

· Принцип модульной конструкции, облегчающий настройку систем для конкретной работы с последующей сборкой.

· Открытость технологий, которые могут взаимодействовать с различными внешними системами (телекоммуникационные системы, финансовый анализ и т. д.), предлагает выбор программных и аппаратных платформ и их переносимость на другие аппаратные средства.

· Гибкость в настройке модулей банковской системы и адаптации их к потребностям и условиям конкретного банка;

· Масштабируемость, которая позволяет расширять и усложнять функциональные модули системы в ходе развития бизнес-процессов (например, поддержка работы филиалов и отделений банка, углубление анализа и т. д.);

· Многопользовательский доступ к данным в режиме реального времени и реализация функций в едином информационном пространстве;

· Моделирование банка и его бизнес-процессов, возможность алгоритмической настройки бизнес-процессов;

· Постоянное развитие и совершенствование системы, основанной на редизайне бизнес-процессов.

Создание или выбор автоматизированных банковских систем (АБС) связан с планированием всей инфраструктуры системы информационных технологий банка. Инфраструктура АБС означает целостность, соотношение и содержание отдельных компонентов процесса автоматизации в банковской технологии. В дополнение к концептуальным подходам, поддержка и функциональные подсистемы также дифференцированы в инфраструктуре. Поставщики включают в себя: информационную поддержку, техническое оборудование, системы связи и связи, программное обеспечение, системы безопасности, защиты и надежности и т. д. Функциональные подсистемы реализуют банковские услуги, бизнес-процессы и все задачи, которые отражают содержание или содержание банковских операций. Помимо общесистемных (системно-технических) принципов, создание автоматизированных банковских технологий требует учета структурных характеристик, особенностей и объемов банковской деятельности. Это относится к организационному взаимодействию всех областей банка, которое требует создания многоуровневых и многоканальных систем (головной банк, его отделения, филиалы, обменные пункты, внешние структуры) со сложными информационными связями в прямом и обратном направлениях.

Другой характеристикой банковских технологий является разнообразие и сложность типов автоматизации банка.[20]

Автоматизированные банковские системы (АБС) создаются в соответствии с современными представлениями об архитектуре банковских приложений, которые позволяют разделить функциональность на три уровня. Верхний уровень (фронт-офис) состоит из модулей, которые обеспечивают быстрый и легкий ввод информации, ее первичную обработку и любое внешнее взаимодействие банка с клиентами, другими банками, центральным банком, информационными и торговыми агентствами и т. д.

Средний уровень (бэк-офис) представляет собой приложение в различных областях внутренней банковской деятельности и внутренней обработки (работа с кредитами, депозитами, ценными бумагами, пластиковыми картами и т. д.).

На нижнем уровне (бухгалтерском учете) находятся основные функции бухгалтерского учета или учетного ядра. Модули, которые составляют все пять глав нового плана счетов, сосредоточены здесь. Разделение банка на фронт-офис и бэк-офис не столько основано на функциональных особенностях обработки банковских транзакций (транзакций) и принятия решений (обобщение и анализ), сколько на характере банка как системы, с одной стороны, фиксации и с другой. Активная фиксация воздействия на экономическое взаимодействие в финансовом и кредитном секторах.

Основные этапы создания АБС требуют:

·проведения функционального и информационного обследования деятельности банка;

- формирования требований к системе и их анализ;

- разработки структурно-функциональной модели банка;

- разработки информационной модели банка;

- детальной структуризации АБС, общесистемного проектирования, постановок задач;

- программирования, отладки, внедрения, эксплуатации, сопровождения.

Наработанный в России опыт создания АБС к настоящему времени имеет ряд особенностей. Охарактеризуем главные из них.

Это первое выравнивание системы для работы с бронированием. Теперь мы можем четко понять отклонение от чисто расчетного дизайна АБС по итогам торгового дня. Высокотехнологичная АБС является эффективным средством контроля настоящего и прогнозирования будущего развития финансово-кредитной деятельности банка. В каждом западном банке такая система является неотъемлемой частью любой связи в банковском деле.

Два концептуальных подхода к реализации банковских функций были разработаны и реализованы при создании АБС и АИТ. Первый построен на узкой, ограниченной основе, которая воплощает идею. Например, AБС построен по принципу удовлетворения требований пользователя. Создание АБС на основе рабочего процесса приводит к снижению эффективности банковских технологий, основанных на этой идее. Без правильной разработки и моделирования бизнес-процессов, задачи, функции и услуги механически структурированы. Обратный подход основан на само описании и создании пользователя с использованием бизнес-процессов и рабочих процессов AIT Banking. Этот подход занимает много времени, усложняет настройку системы и часто приводит к ограничению банковских спецификаций. В результате система может потерять свою ценность для конечного пользователя.

Трудности выбора концептуальной основы заключаются в том, что на российском банковском рынке практически нет устоявшихся технологий. Автоматизация всегда отражает текущий технологический уровень банковского дела. По этой причине, когда выпускаются произвольно крупные проекты, появляется интегрированная система ABS на основе операционного дня и учета.

Переход к западным системам связан с еще большими проблемами и трудностями: адаптация АБС к российской практике, нежелание банковского персонала работать по западным методам и т. д. Введение иностранного АБС связано с масштабной модернизацией внутри банков. Это говорит о необходимости разумного сочетания разных концептуальных подходов.

3.1 Разработка информационной системы банкомата

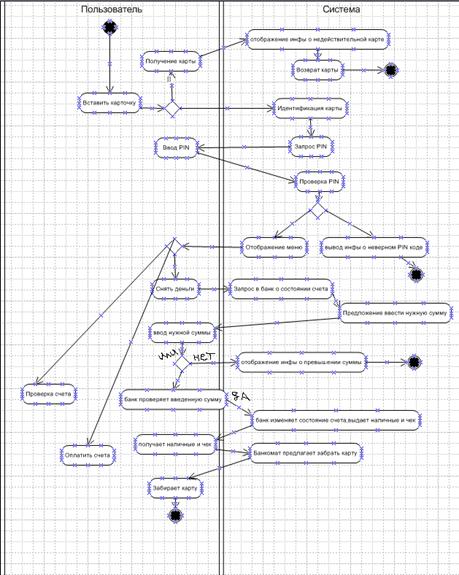

Прежде чем начать проектировать любую систему, нам надо понимать, как она работает, в этом поможет разобраться алгоритм (Рисунок 1). Выделяя основные действия и связи между ними, получаем подробное описание работы.

Рисунок 1 - Алгоритм

При открытии программы Bizagi мы попадаем в карусель (Рисунок 2).

Рисунок 2 – Bizagi

Кликнув на иконку рабочей области можно попасть на разные этапы проектирования процесса, мы начнем рассмотрение с самого первого, который называется «Model Process».

Прежде чем накидывать в рабочую область задачи (обозначаются прямоугольниками) и шлюзы (ромбы) необходимо учесть, что количество задач равно количеству основных форм, которое придется проектировать.

В процессе создания проекта в Bizagi многие шаги алгоритма объединились, и схема стала более простой.

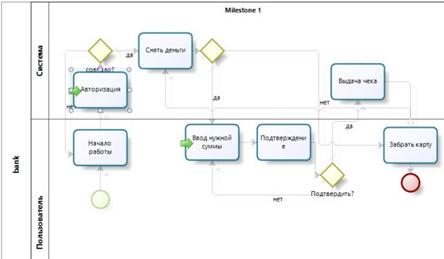

Рисунок 3 – Алгоритм работы банкомата

На данном рисунке (Рисунок 3) представлена работа банкомата. В данном процессе два действующих лица: пользователь и система. Пользователь вводит логин и пароль, система сверяет их с уже зарегистрированными, если данные не совпадают, то пользователь вводит их еще раз, иначе, система отображает меню с возможностью выбора вариантов. Далее пользователь вводит сумму, которую хотел бы снять со счета и подтверждает ее, либо вновь возвращается к введению суммы. Система выдает чек, подтверждающий успешное завершение операции, и клиент забирает карту или же опять возвращается в меню.

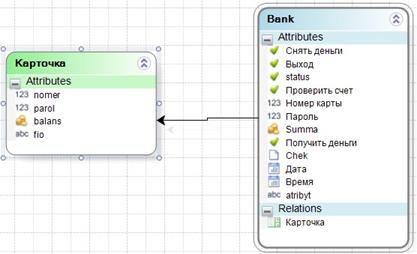

Создание базы данных

Следующий шаг на карусели- Model Data, помогает создать схему базы данных и атрибуты, которые будут размещены на формах (Рисунок 4, 5).

Рисунок 4 – Создание базы данных

Рисунок 5 - Атрибуты

Так же можно установить различные типы данных: строковый, числовой, шаблон, справочники и много других.

В процессе использовались две сущности: типа «Master» и типа «Parameter».

В первом видим атрибуты, составляющие бизнес процесс, а во втором атрибутам из основной таблицы присваиваются постоянные значения.

Создание форм

На формах можно размещать объекты, которые будут видимы только определенному количеству лиц или поля, обязательные для заполнения. Не заполненные формы подсвечиваются, так что всегда видно, сколько еще предстоит построить форм. Нужные атрибуты размещаются на форме путем перетаскивания их из справочника или выбора их из списка. В 9-ой и 10-ой версиях наблюдаются сильные отличия средств для оформления форм, поскольку я работала в обеих, то могу с уверенностью сказать, что для более красивого оформления форм, больше подходит 10-я версия, так как в ней всю форму можно разбить на блоки и задать цвета, как тексту, так и выделению текста.

На второй форме выводится текст с просьбой ожидания (Рисунок 6), но суть формы совсем не в этом, она понадобиться на этапе создания правил.

Рисунок 6 - Форма 1

Следующая форма (Рисунок 7) предполагает выбор действия от пользователя. На ней представлен булев атрибут, переконвертированный в чекбокс.

Рисунок 7 – Форма 2

Поставив галочку, попадем на следующую форму (Рисунок 8):

Рисунок 8 – Форма 3

Если же клиент передумал, то он может нажать «Далее» в портале и процесс завершит свою работу. Пользователь вводит сумму, которую он хочет снять, потом на следующей форме подтверждает ее, в случае неправильного ввода суммы, он может вернуться на шаг назад (Рисунок 9).

Рисунок 9 – Форма 4

Когда операция проведена, система выдает пользователю чек.

Рисунок 10 – Процесс завершения

И на завершающем этапе пользователь может забрать карту или снова вернуться в меню (Рисунок 11).

Рисунок 12 – Форма 5

Создание бизнес-правил

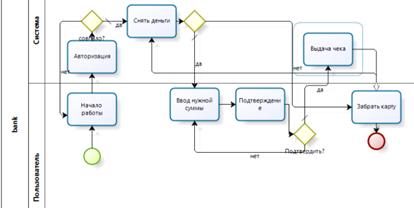

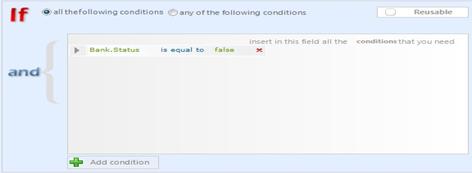

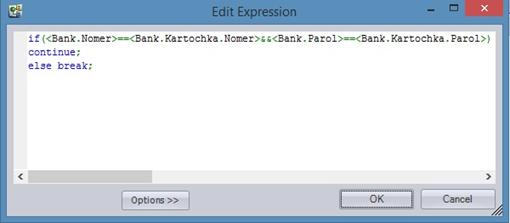

Для написания правил в Bizagi предоставлено два способа. Первый «Define Expression», в котором определяются правила перехода после шлюзов (в моем случае «Data Based Gateway» (Рисунок 13)) и второй «Activity Actions», подразумевающий автоматические вычисления системы.

Рисунок 13 – Создание алгоритма правил перехода

Переход на форму «Начало работы» (Рисунок 14) будет выполнен в том случае, если статус авторизации будет отрицательным.

Рисунок 14 – Переход на форму «Начало работы»

Переходы на формы «Снять деньги», «Ввод нужной суммы» и «Выдача чека» исполняются по умолчанию (Рисунок 15).

Рисунок 15- Переходы на другие формы по умолчанию

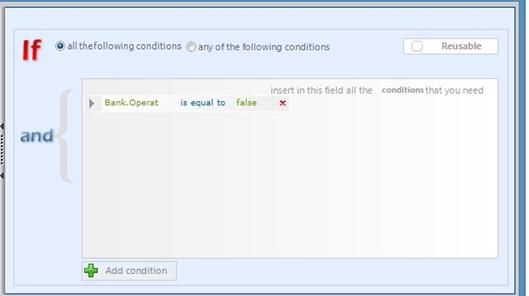

Переход на форму «Забрать карту» (Рисунок 16) осуществляется, если пользователь не захотел снимать деньги, а предпочел выйти из системы.

Рисунок 16 – Переход на форму «Забрать карту»

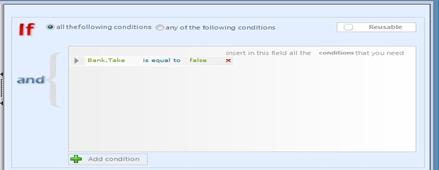

А повторный переход на форму «Ввод нужной суммы» (Рисунок 17) происходит, если пользователь ошибся при вводе суммы или передумал снимать деньги.

Рисунок 17 – Переход на форму «Ввод нужной суммы»

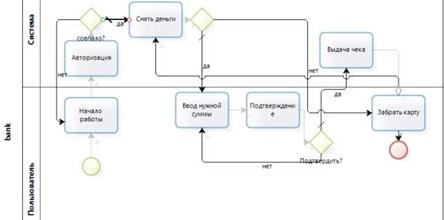

В подразделе «Activity Actions» определяются автоматические действия, совершаемые без участия пользователя (Рисунок 18).

Рисунок 18 – Автоматические действия

На этапе авторизации проверяется правильность введенных пользователем данных. Если логин и пароль совпали, то работа продолжиться, если не совпали, то происходит завершение процесса (Рисунок 19).

Рисунок 19 – Завершение процесса

Следующий скрипт вычитает введенную пользователем сумму из суммы хранящихся в базе данных на карте этого пользователя.

Возможные пути развития и реинжиниринга

На данном этапе наблюдаются существенные недочеты, как в работе самой программы, так и в ее оформлении.

В дальнейшем планируется добавить несколько вариантов использования системы, а так же ввести больше правил, чтобы она находилась на полностью автоматическом обслуживании. Так же рассматривается вариант создания различных интерфейсов, для различных групп пользователей, это, я думаю, привлечет больше клиентов, и поможет пользователю лучше ориентироваться в системе.

ЗАКЛЮЧЕНИЕ

Информационно-банковская технология, таким образом, представляет собой процесс преобразования банковской информации на основе методов сбора, регистрации, передачи, хранения и обработки данных с целью обеспечения подготовки, принятия и реализации управленческих решений с использованием персонала и компьютерного оборудования. В финансово-кредитной системе МБТ способствуют своевременному и качественному выполнению банковских функций, значительно повышают уровень управления, как банковской системой, так и каждым банком и представляют собой практическое внедрение информационных банковских систем (МБС). Однако сама технология становится неэффективной даже без подходящей системы быть и в современных условиях и нежизнеспособных.

В настоящее время системы предлагают потребителям практически весь спектр услуг, доступных клиентам в офисе банка. Сегодня дистанционное обслуживание стало одним из обычных и обязательных компонентов банковского обслуживания.

Обладая возможностью удаленного доступа к счетам клиентов, банк исключает расходы на содержание персонала и помещений, необходимые для реализации традиционного обслуживания клиентов, значительно сокращая операционные расходы банка. Конечно, организация такой услуги требует инвестиций, но стоимость внедрения такой системы на порядок ниже стоимости открытия дополнительных банковских офисов. В отличие от банковского офиса в том же регионе, система удаленного обслуживания позволяет пользоваться банковскими услугами практически из любой точки мира, что предоставляет как банку, так и его клиентам новую степень свободы. Стоит отметить, что положительный эффект от внедрения системы удаленного обслуживания проявляется, если это решение отвечает требованиям банка к системам этого класса.

Оптимальная организация банковских услуг, продуктов и бизнес-процессов возможна при комплексном подходе к автоматизации информационных технологий с учетом перспектив развития банковского дела на основе полностью интегрированной АБС. В таких системах весь спектр банковских технологий реализован в едином информационном пространстве для межбанковских и небанковских взаимодействий.

Таким образом, мы можем с уверенностью сказать, что далеко не все необходимые инструменты управления и учета были созданы для банковской деятельности, и поэтому в ближайшее время ожидаются новые интересные разработки в этой области.

СПИСОК ИЗУЧАЕМОЙ ЛИТЕРАТУРЫ

1.Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» (по состоянию на февраль 2011 г.)

2.Банки и банковское дело / Под ред. проф. И.Т. Балабанова. - СПб.: Питер, 2005.

3.Банковское дело / Под ред. С.В. Никитина. - М.: Приор, 2005.

4.Банковское право / Сост. И.А. Ивлев. - М.: Юристъ, 2005.

5.Березина М.П. Деньги в современной интерпретации // Бизнес и банки. - 2008. - №22.

6.Викулов В.С. Типология банковский инноваций // Финансовый менеджмент . - 2005. - № 7.

7.Ивасенко Ю.В. Новые банковские технологии на службе у предприятий // Техномир. - 2006. - № 1 (7)

8.Информационные технологии в бухгалтерском учете и аудите: учеб. пособие/Под. ред. С.М. Бычковой. - М.: ТК Велби, Изд-во Проспект, 2005. -216с.

9.Ковалев А. Банковский инжиниринг - новый мир финансов // Финансовый директор. - 2007. - № 2.

10.Крупнов Ю.С. О природе электронных денег // Бизнес и банки. - 2006. - №5.

11.Михеева П.В. Банковское право. - М.: Приор, 2007.

12.Никонова И.А., Шамгунов Р.Н. Стратегия и стоимость коммерческого банка. - М., 2005. - 304 с.

13.Одинцов Ю.В. Деятельность банков в современном мире. - М.: Дашков и К., 2005.

14.Основы банковской деятельности (банковское дело) / Под ред. К.Р. Тагирбекова. - М.: ИД "ИНФРА-М", "Весь мир", 2009.

15.Перечнева И. Новые технологии банков в дистанционном обслуживании клиентов // Эксперт Урал. - 2009. - №10 (367)

16.Рихс О.Л. Становление и развитие ДБО // АКДИ-ЭЖ. - 2006. - № 5.

17.Сошина В. Банкоматы взамен кассиров // БО. - 2009. - №2 (117)

18.Севостьянов, А.Д., Володина, Е.В., Севостьянова, Ю.М. 1С: Бухгалтерия.

19.Ульянова А.В. Технологии банковского обслуживания. - М.: Финансы, 2007.

20.Харькова Я.С. Банковское обслуживание: современные тенденции. - М.: Приор, 2006.

- Корпоративная культура в организации (Теоретические основы изучения корпоративной культуры в организации)

- Функции менеджмента (Теоретические основы менеджмента организации)

- Теоретическая основа управления запасами как элемента логистики снабжения

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 1 000 000 штук публичного акционерного общества

- Управлением каналами сбыта в системе товародвижения реально существующей компании

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Основные структуры алгоритмов)

- Особенности программированного обучения (Сущность программированного обучения)

- Развитие воображения в дошкольном возрасте (Психология о воображении)

- Нотариат Российской Федерации (История развития нотариата)

- «Теории происхождения государства» (комплексное и всестороннее изучение теорий)

- Мотивация персонала и проектирование систем мотивирования труда (Теоретические аспекты мотивации персонала и проектирование систем стимулирования труда)

- Гендерные различия проявлений профессионального стресса (Теоретические основы проблемы гендерных особенностей стресса в отечественной психологии)