Разработка бизнес-плана организации гостеприимства

Содержание:

Введение

Актуальность. Труд человека всегда предполагает осознанную целенаправленную деятельность по достижению желаемого результата, образ которого он идеально имеет в самом начале любой работы, в том числе и в бизнесе. Также известно, что самоорганизация не есть первичное свойство вещей, как дезорганизация и требует особой заботы-управления, важнейшая функция которого состоит в планировании. Поэтому планирование можно рассматривать как проектирование процесса создания из беспорядка порядка и повышения его степени, который уменьшает неопределенность в данном случае системы предпринимательства.

Бизнес-планирование производственной и коммерческой деятельности не только возможно, но и жизненно необходимо для всех организационно-

правовых форм предприятий. Рынок не подавляет и не отрицает плановость

вообще, а только перемешает ее в основном в первичное производственное

звено - предприятия и их объединения. Даже в стране в целом область необходимого планирования не заменяется полностью невидимой регулирующей рукой рынка. И на западе и на востоке государства определяют стратегии своего экономического развития, глобальные экологические проблемы, крупные социальные и научно-технические программы, распределение бюджета страны, оборону. На уровне же предприятий осуществляется не столько стратегическое само планирование, но и детальная разработка оперативных планов по каждому подразделению и даже рабочему месту. В рыночных условиях стабильные предприятия широко используют преимущества планирования в конкурентной борьбе[1]. Поэтому всякий, кто всерьез хочет заниматься коммерческой деятельностью и получать прибыль в рыночной среде, должен иметь хорошо продуманный и всесторонне обоснованный детальный бизнес-план - документ, определяющий стратегию и тактику ведения бизнеса, выбор цели, техники, технологии, организации производства и реализации продукции.

В современных условиях хозяйствования возрастает актуальность бизнес-планирования как инструмента организации и координации менеджмента предприятия, обеспечивающего формирование программы действий. Вне зависимости от отраслевой принадлежности коммерческих организаций планирование бизнеса основано на систематической методологии достижения эффективности при реализации любого типа деловых операций и сохранении приемлемых уровней рисков.

Создание эффективной организации возможно только при тщательно разработанном бизнес-плане, учитывающим состояние рынка общественного питания, анализ отрасли и тенденции ее развития, размер и состав единовременных и текущих затрат, экономическую эффективность деятельности будущего предприятия. Бизнес-планирование производственной и коммерческой деятельности не только возможно, но и жизненно необходимо для всех организационно- правовых форм предприятий. Во всемирном справочнике банкротств

ресторанный бизнес занимает четвертое место в списке банкротств после магазинов, торгующих одеждой, мебелью и фотоматериалами. Среди основных причин банкротств в сфере ресторанного бизнеса – общая экономическая ситуация в стране, нехватка средств, неэффективное управление и неплатежеспособность клиентуры, то есть факторы, в большинстве своем не подвластные ресторатору.

Целью работы является разработка бизнес-плана по развитию организации ресторанного бизнеса на примере ресторана «Ереван».

В соответствии с указанной целью были поставлены и решены следующие задачи:

1) изучить теоретические аспекты разработки бизнес-плана;

2) разработать основные разделы бизнес-плана развития сети ресторанов «Ереван».

Объектом исследования послужил ресторан «Ереван».

Предметом исследования являются теоретические, методические и практические вопросы бизнес-планирования развития ресторанного бизнеса.

Исследования проводились на основании изучения действующего

законодательства и финансово-экономических нормативов по заявленной теме, открытые данные бухгалтерской отчетности ресторана «Ереван», планы развития предприятия на краткосрочную перспективу, экономико-статистическая информация, характеризующая общую ситуацию в ресторанном бизнесе в регионах РФ, аналитические материалы, материалы периодической печати.

При разработке бизнес-плана в работе были использованы методы анализа рынка, метод сегментирования и метод экспертных оценок.

Теоретико-методологической основой исследования явились работы отечественных и зарубежных авторов в области экономической теории, бизнес-планирования, инвестиционной деятельности, менеджмента, комплексного финансового анализа.

Структура работы. Работа включает введение, две главы, заключение, список литературы.

Глава 1. Теоретические аспекты разработки бизнес-плана

1.1. Сущность и концепция бизнес-планирования

Под бизнес-планированием понимают процесс разработки бизнес-плана,

который представляет собой упорядоченную организационную процедуру,

связанную со сбором и обработкой информации, принятием решений, которые осуществляются с целью получения желаемого результата в виде целостной системы взаимосвязанных управленческих решений[2].

Результатом бизнес-планирования является бизнес-план, который представляет краткое, точное, доступное и понятное описание бизнеса. Он является важнейшим инструментом при рассмотрении различных ситуаций, позволяет выбрать наиболее перспективные решения и определить средства для их достижения. Стоит отметить, что бизнес-план является формой тактического, стратегического, а также оперативного планирования, что позволяет организации развиваться и оставаться наплаву[3].

Бизнес-планирование является важным фактором конкурентоспособности в условиях рынка. Во-первых, бизнес-план является элементом инвестиционного проекта организации, что способствует модернизации и расширению производства с помощью привлечения дополнительных средств от инвесторов. Во-вторых, с помощью бизнес-плана анализируются все возможные риски. В-третьих, бизнес-планирование помогает учитывать будущие денежные оттоки организации, в том числе на налогообложение[4].

Кроме того, еще одной очень важной причиной, по которой стоит составить этот документ, является то что, в дальнейшем при непосредственном ведении бизнеса, бизнес-план будет служить стандартом, показывающим, какими путями следует развивать бизнес. Участники фирмы будут четко знать свои задачи, состояние рынка, конкурентов, и таким образом будут иметь возможность минимизировать издержки и при надобности вносить коррективы в деятельность фирмы[5].

Существуют различные мнения по вопросам определения экономической сущности бизнес-плана и содержания процесса бизнес-планирования.

Бринк И. Ю., Савельева Н. А. определяют бизнес-план как понятное,

доступное, точное и краткое описание будущего бизнеса, важнейший инструмент при оценке разных ситуаций, который позволяет выбрать наиболее перспективные решения и выявить средства их достижения[6]. Определяя бизнес-план как инструмент самообучения, они представляют процесс бизнес-планирования как творческий, требующий высокого профессионального уровня разработчика.

Бизнес-планирование — это совокупность последовательных действий,

связанных с постановкой целей бизнес-планирования, разработкой бизнес-

плана, продвижением бизнес-плана на рынок инноваций, контролем за его

реализацией, ситуационным анализом окружающей среды. Бринк И. Ю. и Савельева Н. А. выделяют следующие основные стадии процесса бизнес-планирования:

1) подготовительная стадия;

2) стадия формирования бизнес-плана;

3) стадия продвижения бизнес-плана на рынок интеллектуальной собственности;

4) стадия реализации бизнес-плана.

С математической точки зрения к определению бизнес-плана подходит Головань С. Л. [7] Бизнес-план, по его мнению, — это документ, который призван убедить потенциального инвестора в том, что инвестиционная прибыль будет не ниже ставки банковского процента, приемлемой для инвестора[8]. Следовательно, бизнес-план — это система доказательств, убеждающих потенциального инвестора в экономических выгодах при осуществлении вложений. Более широко подходит к определению сущности бизнес-плана Бронникова Т. С., которая считает, что бизнес-план - это принятая в мировой практике форма представления деловых предложений и проектов, включающая развернутую информацию о производственной, сбытовой и финансовой деятельности организации и оценку перспектив, условий и форм сотрудничества на основе баланса собственного экономического интереса инициатора проекта и интересов партнеров, инвесторов, потребителей и конкурентов в достижении социально-экономических целей бизнес-проектов[9].

Таким образом, бизнес-план с данной позиции разрабатывается для инновационных объектов и процессов, для организации деятельности действующих предприятий разных форм собственности с целью развития производственных и функциональных подразделений, модернизации, реконструкции или расширения предприятия. По сути своей такой подход имеет исключительно инвестиционную направленность, что подтверждается методологией бизнес-планирования, включающей теоретические основы, методический инструментарий и рекомендуемые формы практического представления информации по каждой подсистеме (разделу) бизнес-плана как части единого целого — бизнес-плана проекта. Особый интерес вызывает позиция Романовой М. В., которая связывает бизнес-план с проектно-инновационными решениями, отражая инновационную направленность российской экономики и курс на модернизацию российских организаций[10].

Инициаторами разработки и реализации бизнес-плана являются юридические и физические лица, осуществляющие предпринимательскую и инвестиционную деятельность, условия и результаты которой анализируются и прогнозируется в подобном плане[11].

Бизнес-планирование - первый и наиболее значимый этап процесса менеджмента. На основе системы планов, созданных фирмой, в дальнейшем осуществляются организация запланированных работ, мотивация задействованного для их выполнения персонала, контроль результатов и их оценка с точки зрения плановых показателей[12].

Применение планирования создает следующие важные преимущества:

1) делает возможной подготовку к использованию будущих благоприятных условий;

2) проясняет возникающие проблемы;

3) стимулирует менеджеров к реализации своих решений в дальнейшей

работе;

4) улучшает координацию действий в организации;

5) создает предпосылки для повышения образовательной подготовки менеджеров;

6) увеличивает возможности в обеспечении фирмы необходимой информацией;

7) способствует более рациональному распределению ресурсов;

8) улучшает контроль в организации[13].

1.2. Этапы разработки бизнес-плана

Существует несколько подходов к определению этапов разработки. Одни подходы основаны на очень подробной схеме составления бизнес-плана, и в этом случае этапов очень много - от 10 до 20 и более. Другие основаны на

выделении крупных блоков в составлении бизнес-плана, и в этом случае этапов очень мало - пять.

Можно рассмотреть два подхода: более подробный и менее подробный.

При более подробном подходе алгоритм составления бизнес-плана содержит наиболее общие стадии процесса планирования нового дела. Данный

алгоритм еще называют планом действий по разработке бизнес-плана. При достижении определенного опыта на основе данного алгоритма можно составить свой план действий (с учетом специфики сферы деятельности предприятия или проекта)[14]. Однако при разработке бизнес-плана в какой-либо новой сфере деятельности лучше придерживаться данного (или подобного) подробного варианта, так как он позволит наиболее всесторонне изучить новый объект приложения сил.

При детальном подходе выделяют следующие этапы в процессе разработки бизнес-плана[15]:

этап 1. Решение о начале деятельности в новом бизнесе или начале

реализации нового проекта или разработке нового бизнес-плана;

этап 2. Формирование цели нового бизнеса или нового проекта;

этап 3. Формирование представлений о бизнес-плане и его структуре[16].

этап 4. Поиск источников необходимой информации;

этап 5. Анализ и оценка собственного потенциала (возможностей и способностей) для начала новой деятельности;

этап 6. Выбор объекта, являющегося основой новой деятельности (профиля предприятия);

этап 7. Исследование потенциального рынка сбыта;

этап 8. Разработка предварительного прогноза продаж;

этап 9. Территориального размещение бизнеса;

этап 10. Разработка маркетингового плана;

этап 11. Разработка календарного плана;

этап 12. Разработка производственного плана;

этап 13. Выбор организационно-правовой формы и юридического статуса;

этап 14. Разработка организационного плана;

этап 15. Принятие решения о персонале;

этап 16. Разработка финансового плана;

этап 17. Разработка плана страхования рисков деятельности;

этап 18. Подготовка делового резюме бизнес-плана;

этап 19. Оформление бизнес-плана;

этап 20. Презентация бизнес-плана;

этап 21. Принятие решения о начале деятельности.

При втором подходе, выделяют более крупные блоки. Но эти блоки, по

сути, содержат те же этапы, что и в предыдущем подходе. Данный вариант больше подходит для опытного пользователя[17].

Выделяют пять этапов.

На первом этапе подготовки бизнес-плана определяется миссия (философия, видение предприятия) — краткое описание хозяйственной единицы, ее основных целей, предназначения, сферы деятельности, норм поведения и роли в решении социальных задач региона, общества[18].

Второй этап - определение целей разработки бизнес-плана. Цель — это будущее желаемое состояние предприятия, мотив или повелитель поведения и действий его работников[19].

В системе бизнеса цель выполняет пять функций:

1) инициативы - сопоставления существующего и желаемого состояния фирмы, мотива действий;

2) критерия принятия решения - оценки информации и выбора альтернатив, приоритетов в бизнесе;

3) инструмента управления - руководящего требования к действиям, определения направлений бизнеса;

4) координации - обеспечения бесконфликтных отношений лиц, принимающих решение, согласования работ специализированных подразделений;

5) контроля - сопоставления оперативного состояния показателей хозяйственной деятельности с целевым их уровнем[20].

На третьем этапе после определения миссии, целей, стратегии предприятия, устанавливается общая структура самого бизнес-плана. На объем и структуру бизнес-плана влияют размеры предприятия и поставленные задачи. Для небольших фирм обычно составляют план упрощенной структуры — из двух частей: краткого описания проекта и основной части, содержащей более подробные расчеты и обоснования[21]. Такая его структура вызвана тем, что резюме часто адресуется внешнему потребителю, к которому предприниматель обращается с предложением о партнерском участии или с просьбой о кредитах[22]. В бизнес-плане можно выделить следующие разделы:

Титульный лист.

1) меморандум о конфиденциальности;

2) резюме;

3) описание отрасли;

4) характеристика предприятия (фирмы);

5) выбор деятельности (товара, услуга, работы):

6) план маркетинга:

7) производственный план:

8) организационная структура предприятия;

9) финансовый план и бюджет предприятия:

10) анализ рисков:

11) организационный план:

12) приложения[23].

Четвертый этап бизнес-планирования состоит в сборе информации, необходимой для разработки каждого раздела плана. Это важная и весьма трудоемкая часть плановой работы. Источниками информации могут служить специализированные отраслевые справочники, нормативы проектных организаций, специализированные фирмы, материалы статистических органов, специальных исследований и наблюдений, знания высококвалифицированных экономистов, консультантов, а также работников предприятия, хорошо знающих внутреннюю среду фирмы и свое дело[24].

Пятый этап планирования - непосредственная разработка отдельных разделов и оформление всего бизнес-плана в виде единого документа.

Выводы

Любая предпринимательская организация начинается с бизнес-плана. Бизнес-план дает объективное представление о возможностях развития производства, способах продвижения товара на рынок, ценах, возможной прибыли, основных финансово-экономических результатах деятельности предприятия, определяет зоны риска, предлагает пути их снижения.

Бизнес-план содержит ряд разделов, каждый из которых несет информационную нагрузку в соответствии с наименованием и по-своему важен и необходим в бизнес-плане. Так, к примеру, разделы «Описание продукции», «План производства», «План маркетинга», «Финансовый план» составляют основную часть бизнес-плана, содержат обязательные обоснования и расчеты идеи, а без организационного плана и юридического плана невозможно создание нового предприятия.

Глава 2. Формирование бизнес-плана расширения сети ресторана «Ереван»

2.1. Разработка основных разделов бизнес-плана

«Ереван» - ресторан армянской кухни. Ресторан «Ереван» поистине единственный в своем роде в Благовещенске. Атмосфера, царящая в ресторане, практически возвращает посетителей в торжественные времена средневековья. В уникальную атмосферу ресторана включена древнейшая национальная армянская культура. Национальная кухня, редчайшие блюда, которые готовят кулинары из Армении, и эксклюзивные армянские вина подчеркивают уникальность этого ресторана. Виртуозный армянский ансамбль исполняет национальную и эстрадную музыку на национальных инструментах. Армянские солисты, обладающие по-настоящему удивительными голосами, исполнят для посетителей лучшие музыкальные произведения на армянском, русском, английском и китайском языках.

Целью бизнес-плана является создание сети ресторанов «Ереван».

Создаваемый ресторан «Ереван» относится к сфере общественного питания. Основным замыслом проекта является создание и открытие ресторана формата на 50 посадочных мест с зоной отдыха для детей, рассчитанного на людей со средним достатком. Согласно ГОСТ Р 50762-95 данное предприятие попадает под тип «ресторан» - предприятие общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные; винно-водочные, кондитерские изделия, повышенным уровнем обслуживания в сочетании с организацией отдыха. Предприятие создается для предоставления населению и гостям города качественных услуг по организации питания, а также услуг по проведению торжеств и иных мероприятий в помещении ресторана.

Географические аспекты: ресторан «Ереван» планируется открыть в микрорайоне Благовещенска, с хорошей транспортной развязкой и удобной парковкой.

Режим налогообложения выбран в соответствии с действующим законодательством - упрощенная система налогообложения, так как проект удовлетворяет требованиям гл. 262. Налогового Кодекса РФ в редакции от 13.07.2005 г. (ст. 346.11 - 346.12):

1) расчетный объем доходов, исчисленных в соответствии со статьей 248

НК РФ за 9 месяцев реализации проекта составляет менее 45 миллионов рублей. В течение расчетного срока этот критерий также не нарушается;

2) среднесписочная численность персонала организации не превышает 100 человек в течение расчетного периода.

В соответствии с вышеотмеченным, ресторан «Ереван» не является плательщиком следующих налогов: НДС, налог на прибыль юридических лиц,

налог на имущество юридических лиц. Для целей расчета экономической эффективности данного инвестиционного проекта приняты следующие ставки налогообложения, определенные действующим законодательством РФ, которые представлены в таблице 1.

Таблица 1

Налоги и обязательные сборы, уплачиваемые рестораном

«Ереван»

|

Налог, сбор |

База |

Ставка |

Периодичность уплаты |

|

НДФЛ |

Начисленная заработная плата |

13 % |

Ежемесячно |

|

Взносы на социальное страхование |

Начисленная заработная плата |

30% |

Ежемесячно |

|

Налог на прибыль |

Доходы минус расходы |

15 % |

Ежемесячно |

Организационная форма ресторана «Ереван» - ИП Урутян Т.Ш.

Сегодня сегмент демократичных ресторанов остается наиболее динамичным в структуре рынка общественного питания. Таким образом, наиболее перспективная ниша благовещенского рынка естественного питания - демократичная концепция несетевого формата со средним чеком 1 000 руб. на человека.

Ресторан «Ереван» ориентируемся, в основном, на экономически активную

молодежь (до 35 лет), так как данный сегмент рынка имеет большой потенциал. Однако, также нельзя не учитывать людей старше 35 лет. Поэтому основной сегмент - это экономически активное население в возрасте до 50 лет.

Для ресторана обычно сложно найти подходящее помещение, тем более,

вблизи хорошей проходимости людей. Аренда в центре тоже будет дорого

обходиться, поэтому рассматривая этот критерий, возможно, что месторасположение ресторана «Ереван» будет в микрорайоне Благовещенска.

Ориентируясь по ГОСТ Р 50762-95 «Общественное питание. Классификация предприятий», в котором сказано, что на одного посетителя в ресторане должно приходиться не менее 1,8 м: либо 2 кв.м, можно сказать, что площадь зала ресторана рассчитанного на 50 посадочных мест должна быть не менее 100 кв.м. Общая площадь будет составлять 200 кв.м.

Помещение целесообразно будет взять в аренду, так как поиск помещения под ресторан и дальнейшая его покупка является более затратным делом.

Стоимость 1 кв. м в микрорайоне Благовещенска составляет в среднем 1 000 руб. в зависимости от площади. Таким образом затраты на аренду составят в месяц 200 000 руб. Срок аренды должен составлять хотя бы 5 лет, чтобы ресторан успел окупиться.

Так как ресторан «Ереван» очень известное в городе, то значение рекламы очень велико. Важно правильно выбрать рекламную концепцию, коммуникативную политику. Чтобы привлечь людей в новый ресторан «Ереван», нужны более весомые причины. Наиболее радикальные способы апеллируют к достаточно «желтым» свойствам человеческой натуры: любви к слухам, склонности к бесплатному, а также к обыкновенным «стадным чувствам».

Способ привлечения клиентов, который считается самым эффективным, - это «сарафанное радио». Суть этого маркетингового приема проста: необходимо пустить слух. Он может быть связан с чем угодно, например, с именем шеф-повара.

Менее затратными, но также эффективными способами рекламы являются раздача рекламных листовок возле ресторана и в близлежащих офисах, а также баннеры и стенды с яркими и крупными приглашениями - особенно они нужны, если заведение находится не на проходе, а во дворе или в переулке. Особенно привлекательна для людей реклама, носящая материальную выгоду для потребителя, например, листовки со скидкой на завтрак или обед, с предложением бесплатного десерта к чаю или вторая кружка пива (чашка кофе) - бесплатно и прочее.

Все больше рестораторов пытаются использовать для привлечения публики Интернет. Весьма популярны не только собственные сайты, но и скрытая реклама на тематических форумах, посвященных ресторанам (придуманные диалоги нереальных людей).

В целом месячный рекламный бюджет ресторана планируется на уровне

30 тыс. руб. Основные каналы постоянной и периодической рекламы, которые будут использоваться для раскрутки ресторана «Ереван»: реклама в СМИ справочниках; печатная рекламная продукция; наружная реклама; интернет (в том числе регистрация в справочниках на специализированных сайтах) и поддержка собственного сайта.

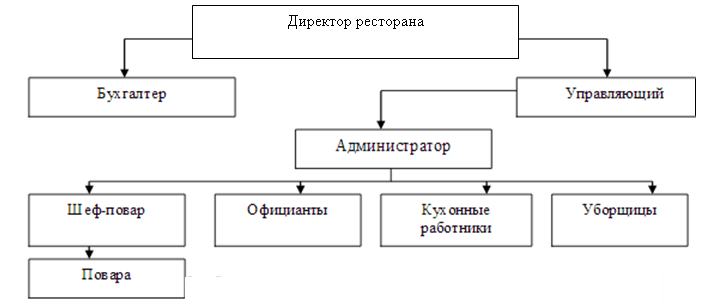

Большое влияние на функционирование предприятия оказывает его организационная структура, рисунок 1. Каждый из сотрудников вносит свой вклад в работу и развитие предприятия, поэтому успех фирмы во многом зависит от умения правильно построить отношения между ее сотрудниками.

Рисунок 1 – Организационная структура ресторана

В таблице 2 представлено платное расписание ресторана «Ереван».

Таблица 2

Штатное расписание ресторана «Ереван»

|

Должность |

Кол-во человек |

Оклад, руб. /мес. |

Итого. руб. мес. |

|

Управляющий |

1 |

45000 |

45000 |

|

Бухгалтер Администратор зала |

1 2 |

25000 |

25000 |

|

Шеф-повар |

1 |

40000 |

40000 |

|

Повар горячего цеха |

2 |

25000 |

50000 |

|

Повар холодного цеха |

2 |

25000 |

50000 |

|

Официант |

4 |

18000 |

72000 |

|

Кухонные работники |

2 |

15000 |

30000 |

|

Уборщица |

1 |

12000 |

12000 |

|

Итого |

16 |

225000 |

364000 |

Учитывая данные таблицы 2 можно сказать, что для функционирования ресторана «Ереван», рассчитанного на 50 посадочных мест, потребуется 16 человек, общий фонд заработной платы которых составит 364 тыс. руб. в месяц, а годовой ФОТ составит 4 368 тыс. руб. Отчисления на социальное страхование за год: 4 368 * 30 % = 1 310,4 тыс. руб.

Сейчас в России можно найти практически любое оборудование – разного качества и ценового уровня. Перечень необходимого основного и вспомогательного оборудования и прочих элементов имиджа ресторана представлен в таблице 3.

Таблица 3

Необходимое основное и вспомогательное оборудование

ресторана «Ереван»

|

Наименование оборудования |

Количество единиц, шт. |

Цена за единицу; руб. |

Первоначальная стоимость, всего, руб. |

|

1 |

2 |

3 |

4 |

|

Холодильное оборудование |

2 |

18000 |

36000 |

|

Кондиционер |

2 |

15000 |

30000 |

|

Кофемашина |

1 |

12000 |

12000 |

|

Моечная ванна (двухсекционная) |

1 |

5000 |

5000 |

|

Стол производственный |

5 |

5000 |

25000 |

|

Нагревательная поверхность (встраиваемая) |

1 |

18000 |

18000 |

|

Дух. шкафы (встраиваемые) |

2 |

20000 |

-10000 |

|

Кухонный воздухоочиститель |

1 |

5000 |

5000 |

|

Компьютер |

1 |

35000 |

35000 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

|

Музыкальное оборудование |

1 |

30000 |

30000 |

|

Кассовый аппарат |

1 |

18000 |

18000 |

|

Мебель и инвентарь (в зале): |

458750 |

||

|

В том числе: |

|||

|

Диван кожаный |

1 |

65000 |

65000 |

|

Столы (на 2 человека; |

5 |

10000 |

50000 |

|

Столы (на 4 человека) |

10 |

15000 |

150000 |

|

Стулья |

50 |

1000 |

50000 |

|

Папка «Меню» |

50 |

300 |

15000 |

|

Папка «Счет» |

50 |

150 |

3750 |

|

Спецодежда для работников |

28 |

1000 |

28000 |

|

Скатерть |

40 |

300 |

12000 |

|

Посуда |

85000 |

||

|

Итого |

712750 |

Отдельное внимание следует уделить вопросу о покупке системы безопасности. Компьютерная система контроля и учета позволяет снизить воровство и мошенничество персонала, которым отличается ресторанный бизнес, а также дает информацию для всестороннего анализа бизнеса, без которого невозможно принимать рациональные управленческие решения. В ресторане используется современная полнофункциональная компьютерная система R-Keeper. Необходимый объем инвестиций на приобретение и установку программного обеспечения предполагается в размере 120 тыс. руб. Далее следует уделить внимание амортизационной политике, так как оборудование, которое мы используем в процессе производства и оказании услуг, стечением времени устаревает морально и изнашивается физически.

Амортизация вычислительной техники, кондиционера, электроприборов

рассчитывалась исходя из того, что они имеют свойство утрачивать со временем своим первоначальные качества.

Таблица 4

Содержание и эксплуатация основных фондов ресторана «Ереван»

|

Наименование |

Кол-во |

Стоимость, руб. |

Амортизационные отчисления, руб. |

|

|

срок |

сумма (за общее кол-во) |

|||

|

Холодильное оборудование |

2 |

36000 |

10 |

3600 |

Продолжение таблицы 4

|

Кондиционер |

2 |

30000 |

б |

5000 |

|

Кофемашина |

1 |

12000 |

3 |

4000 |

|

Моечная ванна (двухсекционные) |

1 |

5000 |

10 |

500 |

|

Стол производственный |

5 |

25000 |

10 |

2500 |

|

Нагревательные поверхности |

1 |

18000 |

10 |

1800 |

|

Духовые шкафы (встраиваемые) |

2 |

40000 |

10 |

4000 |

|

Кухонный воздухоочиститель |

1 |

5000 |

3 |

1666,7 |

|

Компьютер |

1 |

35000 |

3 |

11666,7 |

|

Музыкальное оборудование |

1 |

30000 |

5 |

5000 |

|

Кассовый аппарат |

1 |

18000 |

10 |

1800 |

|

Мебель |

- |

373750 |

10 |

37375 |

|

Посуда |

- |

85000 |

5 |

17000 |

|

Всего |

712750 |

96908,3 |

Итак, стоимость основных фондов составила 712 750 руб., а годовые издержки на эксплуатацию и обслуживание — 96 908,3 руб.

Для создания ресторана «Ереван» необходимы первоначальные инвестиции, представленные в таблице 5.

Таблица 5

Первоначальные инвестиции на открытие ресторана «Ереван»

|

Наименование |

Затраты в руб. |

|

Затраты на ремонт помещения |

800000 |

|

Затраты на основное и вспомогательное оборудование |

712750 |

|

Программа автоматизации R-Keeper |

120000 |

|

Итого |

1632750 |

Для открытия ресторана «Ереван» необходимы первоначальные инвестиции в размере 1 632,75 тыс. руб. Финансирование проекта планируется осуществлять за счет собственных средств предпринимателя.

Представим данные по текущим затратам на функционирование ресторана «Ереван» в таблице 6.

Таблица 6

Текущие затраты на функционирование ресторана «Ереван» за год

|

Наименование |

Затраты, в тыс. руб. |

|

Расходы на оплату труда |

4368 |

|

Отчисления на социальное страхование |

1310,4 |

|

Расходы на аренду |

2400 |

|

Затраты на рекламу |

360 |

|

Сумма амортизационных отчислений |

96,9 |

|

Прочие затраты |

100 |

|

Итого |

8635,3 |

Итак, для открытия ресторана «Ереван» необходимы первоначальные инвестиции в размере 1 632,75 тыс. руб. Финансирование проекта планируется осуществлять за счет собственных средств предпринимателя. Планируемые текущие затраты ресторана «Ереван» за год составят 8 635,3 тыс. руб.

2.2. Прогнозы экономической эффективности бизнес-плана

При расчетах эффективности проекта нам необходимо сравнивать величину требуемых инвестиций с прогнозируемыми доходами. Поскольку эти показатели относятся к различным моментам времени, ключевой проблемой является их сопоставимость. Учет фактора времени имеет важное значение для корректной оценки проектов, связанных с долгосрочным вложением капиталов. Привести стоимость разновременных денежных поступлений к стоимости на начальный период времени можно путем дисконтирования.

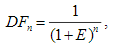

Дисконтированием (уценка) денежных потоков называется приведение их разновременных значений к ценности на определенный момент времени (как правило, к базовому моменту) с помощью нормы дисконта. Пересчет указанных величин на «сегодняшний» момент времени производится с помощью коэффициента дисконтирования при заданной величине нормы дисконта. Расчет коэффициента дисконтирования осуществляется по формуле:

(1)

(1)

где Е - норма дисконта.

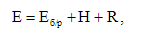

Смысл нормы дисконта заключается в изменении темпа снижения ценности денежных ресурсов с течением времени. В общем виде номинальная норма дисконта рассчитывается по формуле:

(2)

(2)

где Eбр - безрисковая норма дисконта;

Н — темп инфляции;

R - поправка на риск.

Безрисковая (реальная) норма дисконта отражает доходность безрисковых альтернативных направлений инвестирования. В величине поправки на риск учитывается три типа рисков, связанных с реализацией инвестиционного проекта: страновой; ненадежности участников проекта; неполучения предусмотренных проектом доходов. Поправка на риск неполучения предусмотренных проектом доходов приведена в таблице 7.

Таблица 7

Ориентировочная величина поправок на риск неполучения

предусмотренных проектом доходов

|

Величина риска |

Пример цели проекта |

Величина поправки на риск, в процентах |

|

Низкий |

Вложения в развитие производства на базе освоенной техники |

3-5 |

|

Средний |

Увеличение объема продаж существующей продукции |

5-10 |

|

Высокий |

Производство и продвижение на рынок нового продукта, услуг |

13-15 |

|

Очень высокий |

Вложения в исследования и инновации |

18-20 |

Примем поправку на риск в 13 %.

Е = 11 % - 13 % - 10,4 % = 34,4 %

В качестве притоков денежных средств в данном проекте рассматривается выручка от оказания услуг.

Функционирование ресторана начинается с 4 квартала 2017 г., начальная загрузка примерно будет составлять 50 % от проектируемой мощности. А это значит с рестораном, рассчитанным на 50 мест, в первые месяцы (IV квартал 2017 г.) ожидается посещаемость в день - 25 человек. После того как ресторан «Ереван» завоюет определенную долю рынка Благовещенска, загрузка должна составить 100 % (50 человек). Ресторан «Ереван» в среднем функционирует 353 дней в год, средний чек в ресторане «Ереван» 1 000 руб. Стоимость сырья на приготовление блюд составляет в среднем 35 % выручки. Сведем расчеты показателей эффективности инвестиционного проекта по открытию ресторана «Ереван» в таблицу 8.

Таблица 8

Расчет показателей эффективности проекта

открытия ресторана «Ереван»

|

Номер |

Показатель |

Периоды |

||||

|

2017 (3 квартал) |

2017 (4 квартал) |

2018 |

2019 |

2020 |

||

|

1 |

Количество клиентов ресторана в среднем в день, |

25 |

50 |

50 |

50 |

|

|

2 |

Количество клиентов ресторана в год, человек |

2175 |

17650 |

17650 |

17650 |

|

|

3 |

Выручка тыс. руб. |

2175 |

17650 |

17650 |

17650 |

|

|

4 |

Приток денежных средств |

2175,0 |

17650,0 |

17650,0 |

17650,0 |

|

|

5 |

Отток денежных средств от |

-2898,3 |

-14387,2 |

-14387,2 |

-14387,2 |

|

|

6 |

в том числе |

|||||

|

7 |

Расходы, тыс. руб. |

-2920,1 |

-14812,8 |

-14812,8 |

-14812,8 |

|

|

3 |

налоги, тыс. руб. |

21,8 |

425,6 |

425,6 |

425,6 |

|

|

9 |

Отток денежных средств от |

-1632,8 |

||||

|

10 |

Чистый денежный поток, |

-1632,8 |

-723,3 |

3262,8 |

3262,8 |

3262,8 |

|

11 |

Денежный поток нарастающим итогом, тыс.руб. |

-1632,8 |

-2356,1 |

906,7 |

4169,5 |

7432,3 |

|

12 |

Коэффициент дисконтирования |

1 |

0,744 |

0,5536 |

0,4119 |

0,3065 |

|

13 |

Дисконтированный денежный поток, тыс. руб. |

-1632,8 |

-538,2 |

1806,3 |

1343,9 |

1000,0 |

|

14 |

Дисконтированный денежный поток нарастающим итогом тыс. руб. |

-1632,8 |

-2170,9 |

-364,6 |

979,3 |

1979,4 |

Все оттоки денежных средств в таблицу вносим со знаком «минус». Отток денежных средств от основной деятельности включает все расходы от деятельности и налоги.

От инвестиционной деятельности формируются только отток денежных средств в нулевом периоде — 2017 г. (показатель 9), который рассчитывается

как сумма всех инвестиционных затрат учредителя.

Чистый денежный поток (показатель 10) рассчитываем как сумму притока денежных средств от основной деятельности (показатель 4), оттока денежных средств от основной деятельности (показатель 5), оттока основных средств по инвестиционной деятельности (показатель 9).

Рассчитываем не дисконтированные показатели.

Чистый доход проекта (показатель 11) рассчитан как чистый денежный поток проекта нарастающим итогом за 4 года. Например, в периоде «1» - 2017 г. (IV квартал):

- 1 632,8 (результат периода «0» - 2017 г. (III квартал) - (-723,3) (ЧДП

периода «1») - 2017 г. (IV квартал) = - 2 356,1 тыс. руб.

В периоде «2» - 2018 г.: - 2 356,1 – 3 262,8 = 906,7 тыс. руб.

Таким образом, чистый доход проекта за 4 года составляет 7 432,3 тыс. руб. Поскольку значение чистого дохода положительно, то проект окупается за срок меньше горизонта планирования.

Анализируя показатель 11 видим, что денежный поток, рассчитанный нарастающим итогом, становится положительным во втором периоде (2018 г). Следовательно, срок окупаемости составляет 1 год и дробную часть, которая определяется следующим образом:

2 356,1 : 3 262,8 = 0,72 = 0,7 года.

Таким образом, простой срок окупаемости данного инвестиционного проекта составляет 1,7 года.

Для расчета дисконтированных показателей эффективности инвестиционного проекта выполним сначала дисконтирование денежного потока по ставке в размере 0,344. Коэффициент дисконтирования для периода «1» и «2» он составит:

Дисконтированный денежный поток (показатель 13) определяем как произведение чистого денежного потока каждого периода (показатель 10) на коэффициент дисконтирования данного периода (показатель 12).

Следующий показатель - 14 - дисконтированный денежный поток нарастающим итогом, рассчитываем как было указано ранее.

Значение данного показателя в последнем периоде горизонта планирования и составляет чистую текущую стоимость проекта, в нашем случае

NPV = 1 979,4 тыс. руб.

Определяем дробную часть дисконтированного срока окупаемости:

364,6 : 1 343,9 = 0,3 (года).

Тогда дисконтированный срок окупаемости инвестиций равен 2,3 года.

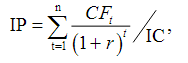

Для расчета индекса рентабельности инвестиций используем формулу:

(3)

(3)

где CFt - денежный поток эксплуатационной фазы проекта;

IС — инвестиционные затраты нулевого периода.

В числителе формулы сумма дисконтированного денежного потока в фазе эксплуатации проекта, то есть в периодах с 1 по 4:

- 538,2 + 1 806,3 – 1 343,9 – 1 000 = 3 612,1 тыс.руб.

Тогда индекс рентабельности составит: 3 612,1 : 1 632,8 = 2,2.

Поскольку величина критерия PI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции. То есть на каждый рубль вложенных инвестиций за четыре года эксплуатации проекта получаем 2,2 рублей отдачи. Это подтверждает и наличие положительной величины чистой текущей стоимости проекта (NPV).

Проект может быть принят к реализации, так как чистая текущая стоимость проекта за 4 года при ставке дисконтирования составляет положительную величину равную 1 979,4 тыс. руб., а срок окупаемости 2,3 года, индекс рентабельности инвестиций больше единицы.

Выводы

Целесообразность и рентабельность расширения сети ресторанов «Ереван» обусловлена следующими факторами, такими как наличие фирменных блюд, пространства для расширения сети, рост целевой аудитории, тенденция роста все большего числа людей, предпочитающих питаться в ресторанах.

Для открытия ресторана «Ереван» необходимы первоначальные инвестиции в размере 1 632,75 тыс. руб. Финансирование проекта планируется осуществлять за счет собственных средств предпринимателя. Планируемые текущие затраты ресторана «Ереван» за год составят 8 635,3 тыс. руб.

Функционирование ресторана начинается с 4 квартала 2017 г., начальная загрузка примерно будет составлять 50 % от проектируемой мощности. А это значит с рестораном, рассчитанным на 50 мест, в первые месяцы (IV квартал 2017 г.) ожидается посещаемость в день - 25 человек. После того как ресторан «Ереван» завоюет определенную долю рынка Благовещенска, загрузка должна составить 100 % (50 человек). Ресторан «Ереван» в среднем функционирует 353 дней в год, средний чек в ресторане «Ереван» 1 000 руб. Стоимость сырья на приготовление блюд составляет в среднем 35 % выручки.

Проект открытая ресторана «Ереван» может быть принят к реализации, так как чистая текущая стоимость проекта за 4 года при ставке дисконтирования составляет положительную величину равную 19,8 млн. руб., а срок окупаемости 2,3 года, индекс рентабельности инвестиций больше единицы.

Заключение

Любая предпринимательская организация начинается с бизнес-плана. Бизнес-план дает объективное представление о возможностях развития производства, способах продвижения товара на рынок, ценах, возможной прибыли, основных финансово-экономических результатах деятельности предприятия, определяет зоны риска, предлагает пути их снижения.

Бизнес-план содержит ряд разделов, каждый из которых несет информационную нагрузку в соответствии с наименованием и по-своему важен и необходим в бизнес-плане. Так, к примеру, разделы «Описание продукции», «План производства», «План маркетинга», «Финансовый план» составляют основную часть бизнес-плана, содержат обязательные обоснования и расчеты идеи, а без организационного плана и юридического плана невозможно создание нового предприятия.

Целесообразность и рентабельность расширения сети ресторанов «Ереван» обусловлена следующими факторами, такими как наличие фирменных блюд, пространства для расширения сети, рост целевой аудитории, тенденция роста все большего числа людей, предпочитающих питаться в ресторанах.

Для открытия ресторана «Ереван» необходимы первоначальные инвестиции в размере 1 632,75 тыс. руб. Финансирование проекта планируется осуществлять за счет собственных средств предпринимателя. Планируемые текущие затраты ресторана «Ереван» за год составят 8 635,3 тыс. руб.

Функционирование ресторана начинается с 4 квартала 2017 г., начальная загрузка примерно будет составлять 50 % от проектируемой мощности. А это значит с рестораном, рассчитанным на 50 мест, в первые месяцы (IV квартал 2017 г.) ожидается посещаемость в день - 25 человек. После того как ресторан «Ереван» завоюет определенную долю рынка Благовещенска, загрузка должна составить 100 % (50 человек). Ресторан «Ереван» в среднем функционирует 353 дней в год, средний чек в ресторане «Ереван» 1 000 руб. Стоимость сырья на приготовление блюд составляет в среднем 35 % выручки.

Проект открытая ресторана «Ереван» может быть принят к реализации, так как чистая текущая стоимость проекта за 4 года при ставке дисконтирования составляет положительную величину равную 19,8 млн. руб., а срок окупаемости 2,3 года, индекс рентабельности инвестиций больше единицы.

Список литературы

- Андреева О.Д. Технология бизнеса: маркетинг. – М.: ИНФРА-М, 2014.

- Арустамов Э.А. Основы бизнеса: учеб. Пособие / Э.А.Арустамов.- М.: Дашков и К0, 2011.

- Баринов В.А. Бизнес-планирование. – М.: Инфра-М, 2011. – С. 20.

- Бекетов О.Н., Найденков В.И. Бизнес-план: теория и практика: Учебное пособие для вузов. – М.: «Приор-издат», 2011.

- Березин И.С. Маркетинговые исследования. Как это делают в России. - М.: ИНФРА-М, 2014.

- Виханский О.С. Стратегическое управление. - М.: Гардарики, 2011.

- Горемыкин В.А., Богомолов А.Ю. Бизнес-план: Методика разработки. 45 реальных образцов бизнес-планов. – М.: «Ось-89», 2011.

- Гурков И.Б. Стратегический менеджмент организации.- М.:ТЕИС, 2014.

- Забелин П.В., Моисеева Н.К. Основы стратегического управления. - М.: Маркетинг, 2014.

- Зелль А. Бизнес-план. Инвестиции и финансирование, планирование и оценка проектов. – М.: Ось-89, 2011.

- Кныш М.И. Конкурентные стратегии.- СПб.: Питер, 2011.

- Липсиц И.В. Экономика. – М.: Омега-Л, 2011.

- Ушаков И.И. Бизнес-план. - СПб.: Питер, 2014.

- Станиславчик Е.Н. Бизнес-план. Управление инвестиционными проектами. – М.: Ось-89, 2011.

- Стратегическое планирование. / Под ред. Э.А. Уткина. - М.: ЭКМОС, 2011.

- Фатхутдинов Р.А. Система менеджмента. - М.: Интел-Синтез, 2011.

- Черняк В.З. Бизнес-планирование. – М.: Инфра-М, 2011.

- Экономическая стратегия фирмы. / Под ред. А.П. Градова.- СПб: Специальная литература, 2014.

- Обзор рынка хлеба и хлебобулочных изделий: http://article.unipack.ru.

-

Романова M. B. Бизнес-планирование: учебное пособие. - М., 2014. С. 15 ↑

-

Горбов А. А. Бизнес-план как ключевой фактор успешного предпринимательства // Финансовые исследования. 2015. № 12. С. 191-197. ↑

-

Стрекалова Н. Д. Бизнес-планирование. СПб. Питер. 2014. С. 99. ↑

-

Бекетов О.Н., Найденков В.И. Бизнес-план: теория и практика: Учебное пособие для вузов. – М.: «Приор-издат», 2011. – С. 18. ↑

-

Бринк И. Ю. Бизнес-план предприятия. – Ростов-н-Д.: Феникс. 2016. - С. 56. ↑

-

Бринк И. Ю. Бизнес-план предприятия. – Ростов-н-Д.: Феникс. 2016. - С. 56. ↑

-

Головань С. И. Бизнес-планирование и инвестирование. – Ростов-н-Д.: Феникс. 2016. - С. 75-78. ↑

-

Горемыкин В.А., Богомолов А.Ю. Бизнес-план: Методика разработки. 45 реальных образцов бизнес-планов. – М.: «Ось-89», 2011. – С. 5. ↑

-

Бронникова Т.С. Разработка бизнес-плана проекта. М. Инфра-М, 2015. С.22—29. ↑

-

Романова МБ. Бизнес-планирование. М. Инфра-М, 2011. С. 8-9. ↑

-

Романова МБ. Бизнес-планирование. М. Инфра-М, 20111. С. 8-9. ↑

-

Баринов В.А. Бизнес-планирование. – М.: Инфра-М, 2011. – С. 20. ↑

-

Баринов В.А. Бизнес-планирование. – М.: Инфра-М, 2011. – С. 19. ↑

-

Сергеев А. А. Экономические основы бизнес-планирования. – М.: Юнити-Дана, 2014. С. 85. ↑

-

Палеев А. В. Бизнес-план предприятия // Финансовые исследования. 2016. № 3. С. 20. ↑

-

Зелль А. Бизнес-план. Инвестиции и финансирование, планирование и оценка проектов. – М.: Ось-89, 2011. – С. 78. ↑

-

Черняк В.З. Бизнес-планирование. – М.: Инфра-М, 2011. – С. 18. ↑

-

Дубровин И. А. Бизнес-планирование на предприятии. - М.: Дашков и К. 2013. С. 101. ↑

-

Головань С. И. Бизнес-планирование и инвестирование. Ростов н Д. Феникс. 2016. С. 55. ↑

-

Ушаков И.И. Бизнес-план. - СПб.: Питер, 2014. — С. 105. ↑

-

Станиславчик Е.Н. Бизнес-план. Управление инвестиционными проектами. – М.: Ось-89, 2011. – С. 54. ↑

-

Головань С. И. Бизнес-планирование и инвестирование. Ростов н Д. Феникс. 2016. С. 55. ↑

-

Горемыкин В. Бизнес-план. Методика разработки. 25 реальных образцов бизнес-планов. М. Ось-89. 2011. С. 36. ↑

-

Станиславчик Е.Н. Бизнес-план. Управление инвестиционными проектами. – М.: Ось-89, 2011. – С. 54. ↑

- Проектирование организации (Взаимодействие организации с внешней средой)

- Распределенная технология обработки информации (Свойства систем распределённой обработки информации).

- Функции операционных систем персональных компьютеров (Основные функции, которые выполняет операционная система)

- Применение объектно ориентированного подхода при проектировании информационной системы (Моделирование проектируемой системы)

- Корпоративная культура в организации (Сущность, классификация и этапы формирования корпоративной культуры)

- Коммуникации в организациях (Внутрикорпоративные коммуникации как средство развития корпоративной культуры)

- Гарантии прав и свобод человека и гражданина ( Изобретение как объект патентного права)

- Проведение маркетингового исследования предприятия ОАО «Этанол» (Сущность и основные направления маркетинговых исследований)

- Понятие валютных систем, их элементы и виды

- Организационная культура и ее роль в современных организациях

- Выбор стиля руководства в организации (Понятие и сущность стиля руководства в организации)

- Инвестиционная политика РФ в современных условиях»