Разработка Бизнес-плана кафе

Содержание:

Введение

Актуальность исследования:

В последние годы в российскую хозяйственную жизнь стремительно внедряется понятие бизнес-плана. Этот документ почти всегда готовится для использования внешних источников финансирования инвестиций: заемных финансовых средств от кредитора (банковских и других кредитов, облигационных займов), привлеченных финансовых средств инвестора (от продажи акций, паевых и иных взносов), бюджетных инвестиционных ассигнований. Существует и другая функция бизнес-плана — планирование всей хозяйственной деятельности фирмы. В идеале один и тот же бизнес-план должен выполнять обе названные функции, но на практике бизнес-план, ориентированный на получение внешнего финансирования, и бизнес-план для внутреннего пользования имеют существенные различия, как по структуре, так и по содержанию. Это все и определило актуальность проекта.

Целью исследования является разработка бизнес-плана создания кафе.

Выполнение поставленной цели достигается путем решения следующих задач:

- определения роли планирования финансово-хозяйственной деятельности при создании нового предприятия;

- рассмотрения требований и порядка составления бизнес-плана;

- выявления содержания каждой статьи бизнес-плана;

- на примере рассмотрения бизнес-плана оптимизации структуры предприятия, показать необходимость его составления перед началом деятельности.

Объектом исследования является ООО «Лирика».

Предметом исследования является разработка бизнес плана создания кафе.

Теоретической базой исследования послужили нормативные документы по разработке бизнес-планов, труды российских и зарубежных ученых и специалистов по вопросам бизнес-планирования.

Глава 1. Процесс разработки бизнес-плана предприятия питания

1.1 Цель разработки бизнес-плана

Бизнес – план – это план развития бизнеса на предстоящий период, в котором сформулированы предмет, основные цели, стратегии, направления и географические регионы хозяйственной деятельности, а также определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки, страхования и переработки товаров, кроме того, факторы, влияющие на рост, снижение доходов и расходов по группе товара и услуг, являющихся предметом деятельности фирмы. [1]

Цель разработки бизнес–плана – спланировать хозяйственную деятельность фирмы на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Задачами бизнес – плана является:

- сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения;

- определить конкретные направления деятельности фирмы, целевые рынки и место фирмы на этих рынках;

- выбрать ассортимент и определить показатели товаров и услуг, которые будут предложены фирмой потребителям;

- оценить производственные и непроизводственные издержки;

- определить состав маркетинговых мероприятий по изучению рынка, стимулированию продаж, ценообразованию и т.п.;

- оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей и т.д.

Основные функции бизнес-плана представлены в табл.1.

Таблица 1

Функции бизнес-плана

|

Внутрифирменная деятельность |

|

|---|---|

|

- разработка стратегии развития фирмы или конкретизация отдельных направлений ее деятельности; - разработка и осуществление проектов создания новой продукции (услуги); - оценка внутреннего научного, технического, производственного и коммерческого потенциала фирмы и выявление резервов; - подготовка и осуществление мероприятий по внедрению новых технологий и приобретению оборудования; - подбор новых и переобучение собственных рабочих и специалистов; - контроль за финансовыми результатами деятельности фирмы; - мероприятия по снижению степени риска в деятельности фирмы; - формирование благоприятного имиджа фирмы; - план мер предупреждения банкротства и выхода из кризисных ситуаций; - подготовка и проведение собраний акционеров фирмы. |

- привлечение для реализации проектов инвестиций; - обоснование для включения проектов в государственные (региональные) программы и получение средств из централизованных источников; - получение банковских кредитов; - обеспечение успешной реализации акций фирмы на фондовом рынке; - организационно-финансовое обоснование необходимости создания совместных производств, предприятий с использованием иностранного капитала и других форм совместной деятельности; - разработка и осуществление мероприятий по созданию финансово-промышленных групп; |

В отличие от традиционного плана организации бизнес-план учитывает не только внутренние цели предпринимательской деятельности, но и внешние цели лиц, которые могут быть полезны новому делу. Помимо инвесторов заинтересованными лицами будущего бизнеса являются потенциальные потребители и поставщики фирмы. [1, с.65]

1.2 Виды бизнес-планирования

При подготовке плана предприниматель должен конкретно указать, что он хочет получить от заимодавца или инвестора, и ясно показать, что он готов отдать.

Наряду с внутрифирменными функциями бизнес-планирование имеет большое значение при определении стратегии планирования на макроуровне. Совокупность долгосрочных бизнес-планов предприятий может составлять информационную базу, которая является основой для разработки национальной политики планирования в рамках государственного регулирования экономики [2, с.16].

Форма бизнес-планирования складывается из набора применяемых в конкретном случае видов и методов планирования.

Виды бизнес-планирования различают по нескольким признакам.

В зависимости от гибкости планов выделяют два основных вида бизнес-планирования:

- директивное – планирование сверху вниз с четко заданными показателями

- индикативное – направляющее планирование с нечеткими рамками и возможностью лавирования.

В зависимости от горизонта и уровня планирования выделяют три вида бизнес-планирования:

- стратегическое планирование – комплекс долгосрочных решений, которые вырабатываются в рамках политики достижения поставленных целей

- тактическое планирование – среднесрочное планирование, направленное на реализацию стратегических планов. Задачи тактического планирования: выбор оптимальных средств для реализации стратегии, обеспечение пропорционального развития и скоординированности действий организационных звеньев

- оперативное планирование – краткосрочное планирование, направленное на реализацию тактических планов. Объекты оперативного планирования: объем выпуска и продаж, контроль качества, кадры, товарно-материальные запасы и др.

Неотъемлемой частью бизнес-планирования является налоговое планирование.

Выделяют несколько основных методов бизнес-планирования [3, с.44]:

- экономический анализ – расчленение экономического процесса (явления) на отдельные составные части, исследование этих частей, их взаимодействия между собой и влияния в целом на весь процесс. Определяются факторы, влияющие на цель, в результате чего можно разрабатывать мероприятия

- балансовый – согласование между потребностями и возможностями. Балансы могут создаваться по разным видам ресурсов: трудовым, материальным и т. д.

- прогнозный – планирование на основе прогнозирования

- программно-целевой – увязывание целей с ресурсами через программы действий

- нормативный – количественное обоснование плановых показателей на основе норм и нормативов. Норма – регламентируемая величина абсолютного расхода ресурсов на одну единицу продукции. Норматив – относительный показатель расхода какого-либо ресурса на другие ресурсы

- экономико-математический – применение методов теории вероятности, сетевого планирования, линейного программирования и других математических методов.

Выбор формы планирования зависит во многом от стадии развития фирмы. Если фирма зрелая, то бизнес-планы масштабны. На начальной стадии развития фирмы бизнес-планы нечеткие и небольшие.

1.3 Точная допустимая шкала затрат

В процессе долгосрочного планирования для выбора правильного решения очень важна информация о составе и структуре продукции, о предполагаемых затратах на производство того или иного продукта, он уровне затрат в целом в отдельные периоды, о потребности в капитальных вложениях. На основании этой информации решаются вопросы о том, какие товары продавать на тех или иных рынках, по каким ценам, как осуществлять финансирование (из каких источников и в какие сроки), где лучше размещать производство [3, с.50].

Предварительная оценка издержек может предотвратить производство убыточной продукции. Эту оценку следует производить на основе: четко определенных объемов производства (желательно предусмотреть многовариантные задания и расчеты соответствующих затрат); технологии производства изделий; вариантов замены материалов; цен на материалы и тарифы на услуги других предприятий; разбивки затрат и качественных показателей на составляющие для сравнения их с затратами и показателями, достигнутыми конкурирующими предприятиями. Предварительная оценка призвана выявить необходимость дальнейшей модернизации изделия. При разработке перспективных (долгосрочных) планов оценка предполагаемых издержек учитывает затраты на новое оборудование и другие элементы основного капитала.

К расчету предварительных затрат следует приступать на стадии разработки изделия и маркетинговых исследований, так как именно в ходе конструирования, разработки технологии, определения емкости рынка закладывается уровень затрат, начинается планирование доходов и контроль за издержками производства.

После подсчета нормативных и фактических затрат можно оценить разницу между ними и установить, чем она вызвана: различным объемом прямых затрат, накладных расходов; выбором между производством и приобретением полуфабрикатов; затратами на обеспечение качества, изменениями стандартных норм; количеством выпускаемой продукции; влиянием спроса, цены или другими факторами.

При предварительной оценке необходимо постоянно акцентировать внимание на умете прямых затрат, воздействующих на затраты производства, например почасовых затрат на различные операции, а также на сравнительном анализе расходов при использовании различных материалов и др.

Квалифицированная предварительная оценка позволяет исключить дорогостоящие, нерентабельные элементы из производственного процесса.

При оценке конечных затрат надлежит учесть все возможные расходы на изготовление стандартного изделия. Так как выпуск нового изделия часто требует больших материальных и трудовых затрат и накладных расходов, надо выявить отклонения от затрат на аналогичные виды уже освоенной продукции.

На этапе текущего планирования в условиях рыночной экономики объем допустимых затрат на изделие диктует рыночная цена, основу которой составляют затраты предприятий-конкурентов, производящих аналогичную продукцию. Допустимые затраты предприятия на производство и реализацию i-го изделия можно рассчитать по формуле

3 = Ц / К (1)

где Ц — рыночная цена i-го изделия; К - коэффициент рентабельности i-го изделия, рассчитываемый как отношение прибыли к себестоимости изделии.

Допустимые материальные затраты по i-му изделию рассчитывают по конструкторско-технологическим документам исходя из норм расхода и рыночных цен материалов, комплектующих изделий и покупных полуфабрикатов:

Змi = gj • Цj (2)

где g — норма расхода j-гo материала, комплектующего изделия, покупного полуфабриката; Цj — рыночная цена j-го материала, комплектующего изделия, покупного полуфабриката.

Допустимые затраты на основную заработную плату рабочих Зосн..раб. определяют с учетом установленной текущим планом доли коммерческих расходов, накладных косвенных расходов и дополнительной заработной платы к основной заработной плате рабочих (сметой ставки списания накладных расходов).

Причины превышения экономически целесообразного уровня затрат следует искать в несовершенной конструкции изделия, устаревшей технологии производства, методах учета и контроля затрат, которые не способны компенсировать повышенные расходы на отдельные виды ресурсов (например, энергоносители и др.). Предварительная оценка допустимых конечных затрат — это основа повышения конкурентоспособности предприятия.

1.4 Маркетинговый план

Mаркетинговый план является очень важным разделом. Для его написания, команде, создающей проект, необходимо провести маркетинговые исследования, результаты которых и должны быть представлены в данном пункте. Прежде чем начинать исследование, не обходимо определить его задачи [4, с.13].

В большинстве случаев маркетинг осуществляется со следующими целями, представленными на рис.1.

Рисунок 1. Цели маркетинга

Главной же задачей любого маркетингового исследования является определения существующего спроса на продукцию или услуги, и получение нужной информации для формирования планов производства и сбыта. Так, в процессе проведенной работы должна быть идентифицирована целевая группа или группы, потребность которых в вашей услуге или товаре будет неудовлетворенной, что обеспечит вашему проекту спрос, а значит, и финансовую стабильность.

Как правило, маркетинговый план проводится в несколько общих этапов:

Исследуется рынок и производимый товар или предоставляемая услуга, определяются следующие характеристики:

- Сегменты рынка;

- Нужды потребителей;

- Пути продукции к клиенту;

- Уровень конкурентоспособности товара или услуги;

- Жизненный цикл продукции;

- Способы улучшения качества товара;

- Правовая база производства;

- Возможность копирования схемы производства или оказания услуг конкурентами.

Определение ключевой стратегии.

Существует множество маркетинговых стратегий, и задача руководителя проекта заключается в том, чтобы выбрать наиболее подходящую из них. Наиболее эффективными стратегиями являются:

- Минимизации расходов – позволяет установить самые низкие цены на рынке, что автоматически обеспечивает спрос на старте бизнеса;

- Дифференцирования – когда товар или услуга отличается от всех существующих предложений, что выгодно выделяет бизнес на фоне конкурентов;

- Ориентации на конкретный сегмент – учитывает все возможные факторы (социальные, демографические и т.д.), определяет целевую аудиторию с возможностью ее дальнейшего увеличения.

- Идентификация главных конкурентов и лидеров конкретного рынка, сбор данных обо всех подобных предприятиях, их структуре, финансовом состоянии, штате, объема сбыта, основных преимуществ и недостатков их бизнес-модели;

- Проведение сравнительного анализа товаров или услуг конкурентов и вашей фирмы для выявления основных факторов, влияющих на качество, цену, обслуживание и сбыт.

Кроме того, необходимо выявить возможность выхода главных конкурентов на рынок сбыта вашего предприятия, препятствия для этого, а также сложность копирования вашей продукции. Информацию можно изложить в таблице.

Является важнейшим фактором, определяющим успешность предприятия.

Выделяют несколько главных ценовых стратегий:

- Высокие цены и лучшее качество – данный вариант актуален, если на продукцию есть спрос и предприятие способно производить товар нужного качество;

- Низкая цена и низкое качество – позволяет удовлетворить спрос широчайших социальных групп и реализовывать большие объемы товара;

- Высокая цена и низкое качество – вариант, который может стать выгодным только для монополистов;

- Низкая цена и высокое качество – распродажи, специальные акции, захват позиций на рынке.

Выбор одной из вышеперечисленных стратегий не означает, что компания должна следовать ей постоянно. Стратегия может меняться в зависимости от ситуации на рынке, необходимости развития и экспансии и т.д.

Таким образом, в этом разделе бизнес-плана нужно детально обосновать целесообразность вашего предложения, показать, что ваша продукция будет или уже является востребованной, а также, что вы знаете, как именно нужно продвигать товары или услуги.

1.5 Контроль выполнения всех задач

С целью того чтобы благополучно осуществить предпринимательский проект, нужно сформировать концепцию контролирования, что даст возможность наблюдать за исполнением проекта, сформировать план его осуществления. График объединит различные стадии в последовательную схему действий. Очень важно для того, чтобы определить все ли идет по плану, установить контрольные точки выполнения плана. Бизнес-план составляется на определенный промежуток времени, чаще всего на год. Но мониторинг и контроль необходимо проводить постоянно, не дожидаясь окончания года, и документировать все данные реализации плана для его дальнейшей корректировки. Обычно на предприятиях раз в месяц проверяется соотношение доходов и расходов, денежная наличность, количество продукции, соответствие выпускаемой продукции стандартам качества, складские запасы, выполнение производственных планов, состояние счетов, кредиторская и дебиторская задолженности. Система контроля не должна быть сложной, но она должна обеспечивать руководство предприятия объективной и своевременной информацией, на основании которой можно принимать решения и своевременно корректировать бизнес-план [5, с.20].

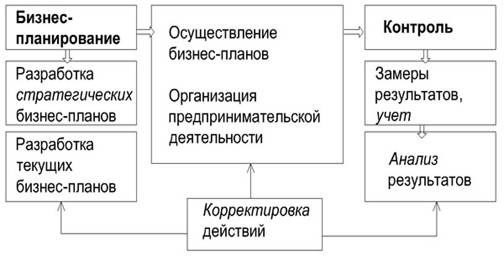

Цель контроля - обеспечение обратной связи для своевременного принятия управленческих решений. Контроль включает в себя мониторинг исполнения бизнес-плана (план-факт анализ, факторный анализ), а также анализ эффективности деятельности банка с использованием данных управленческого учета. Результатом мониторинга исполнения бизнес-плана и анализа показателей управленческого учета может быть корректировка текущего плана, а также принятие решения о корректировке бизнес-плана (в т.ч. при существенных изменениях рыночной конъюнктуры, макроэкономических показателей и т.д.).

Планирование предпринимательской деятельности и осуществление бизнес-планов тесно связаны с контролем. В общем виде контроль означает процесс соизмерения (сопоставления) фактически достигнутых результатов с запланированными показателями.

Рисунок 2. Контрольные функции осуществления бизнес-плана

Назначение контроля выполнения бизнес-плана -- своевременное обнаружение отклонений от запланированной программы предпринимателя и принятие мер по их ликвидации. Разновидности контроля: предварительный контроль предшествует осуществлению бизнес-плана, проверяется правильность экономических расчетов и обоснований; текущий контроль проводится в ходе выполнения бизнес-плана, систематического и непрерывного наблюдения за выполнением производственной программы, вносятся коррективы в бизнес-план и процесс его исполнения; последующий контроль проводится после выполнения хозяйственных и финансовых операций, исполнения скорректированного бизнес-плана и проверки эффективности принятого решения, способствует выявлению внутрихозяйственных резервов для дальнейшего развития агробизнеса и повышения его эффективности.

Выполнение бизнес-планов невозможно без контроля, который, по сути, является объективной необходимостью. Контроль принимает форму обратной связи, посредством которой можно получить информацию о реализации плановых проработок.

Выводы по 1 главе

Бизнес – план – это план развития бизнеса на предстоящий период, в котором сформулированы предмет, основные цели, стратегии, направления и географические регионы хозяйственной деятельности, а также определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки, страхования и переработки товаров, кроме того, факторы, влияющие на рост, снижение доходов и расходов по группе товара и услуг, являющихся предметом деятельности фирмы [6].

Предварительная оценка издержек может предотвратить производство убыточной продукции. Эту оценку следует производить на основе: четко определенных объемов производства (желательно предусмотреть многовариантные задания и расчеты соответствующих затрат); технологии производства изделий; вариантов замены материалов; цен на материалы и тарифы на услуги других предприятий; разбивки затрат и качественных показателей на составляющие для сравнения их с затратами и показателями, достигнутыми конкурирующими предприятиями.

Mаркетинговый план является очень важным разделом. Главной задачей любого маркетингового исследования является определения существующего спроса на продукцию или услуги, и получение нужной информации для формирования планов производства и сбыта.

Назначение контроля выполнения бизнес-плана -- своевременное обнаружение отклонений от запланированной программы предпринимателя и принятие мер по их ликвидации. Разновидности контроля: предварительный контроль предшествует осуществлению бизнес-плана, проверяется правильность экономических расчетов и обоснований [7].

Глава 2. Разработка бизнес-плана кафе

2.1 Цели разработки проекта

По уровню комфорта и качеству обслуживания предприятие относится к 1 категории, тип предприятия - кафе-бар. Ассортимент кулинарной продукции и услуг - универсальный. Данное предприятие работает на полуфабрикатах высокой степени готовности и готовой продукции. Что позволяет отнести данное кафе по форме организации производства к доготовочным предприятиям. Рассчитано оно на 140 мест.

Для создания оптимального микроклимата в торговом зале имеется система кондиционирования воздуха. Мебель в кафе ООО "Лирика" повышенной комфортности, соответствует интерьеру.

Цель работы кафе - организация питания, досуга.

Потребителей обслуживают официанты, бармены, прошедшие специальную подготовку.

Блюда и напитки приготовляют высококвалифицированные повара.

У кафе Лирика будет вывеска (рис. 3).

ООО "Лирика"

Кто хочет вкусно и полезно поесть, всех к нам!

Рисунок 3. Вывеска кафе

Для оформления залов и помещений для потребителей используются изысканные и оригинальные декоративные элементы (светильники, драпировки, картины и т.д.).

Рисунок 4. Дизайн кафе

Кафе общего типа на 140 мест с баром. В кафе приготовляются и реализуются для потребления на месте горячие и холодные напитки, хлебобулочные и мучные кондитерские изделия, блюда и кулинарные изделия несложного приготовления в ограниченном ассортименте, а также реализуются кисломолочные продукты и некоторые покупные товары.

В состав здания входят: производственные помещения, административные помещения, бытовые помещения для персонала, торговый зал, фойе.

В состав производственных помещений входят; горячий цех, холодный цех, цех доработки полуфабрикатов, кондитерский цех, моечная кухонной посуды, моечная столовой посуды, склад, охлаждаемая и неохлаждаемая камеры.

К административным помещениям причисляют кабинет директора, бухгалтерию, кабинет зав производством.

К бытовым помещениям относят раздевалку для персонала, душевую и туалетные комнаты.

При входе в кафе расположено фойе. В фойе предусмотрены: гардероб, туалетные комнаты, пост охраны.

В большом зале располагается касса для расчета с клиентами, установка для диджея, сцена и по периметру зала расставлены 4 – 6 местные столы.

Количество столов на 1м этаже 4х местных - 7 столов и 5 столов - 6 местных (58 человек вместимость). На 2м этаже - в большом зале 9 столов - 4х местных, 7 столов - 6 местных, 2 стола 2х местных (меленьких).

2.2 Оценка финансовых возможностей кафе

Предполагается, что кафе выходит на запланированный объем сбыта на второй месяц работы по всем позициям, кроме организации комплексных обедов, по которым выход на запланированные объемы рассчитан на пятый месяц, и по проведению торжеств, для которых этот срок составляет 6 месяцев. Это связано с тем, что выход на плановые показатели по организации комплексных обедов, проведению торжеств требует наработки репутации и известности (формирование привычки потребителей).

Затраты на проект – 4904 тыс.руб. Ежемесячные затраты - 777,302 тыс.руб.

Данные средства берут из кредита на 1 год и ежемесячные платежи примерно 149,12 тыс. руб.

Таким образом, срок окупаемости проекта равен 1 год 8 месяцев.

У любого инвестиционного проекта имеются свои риски:

• риск не окупаемости проекта;

• риск невостребованной;

• риск невыплаты по обязательствам.

Организационно-правовая форма ООО «Лирика» – общество с ограниченной ответственностью.

Местоположение: г. Н. Новгород, Ленина проспект, 20

Основными видами деятельности Общества являются:

- Найм рабочей силы и подбор персонала

- Рекламная деятельность

- Деятельность кафе.

Цвет как один из факторов атмосферы кафе используется для решения следующих задач:

- улучшение имиджа;

- создание определенного настроения у клиентов;

- регулирование активности познавательных ресурсов покупателей.

Подсобное помещение

Кафе

Рисунок 5. Расположение подсобных помещений: вдоль задней стены здания

Кафе «Лирика» имеет свой индивидуальный дизайн, при этом и структура и площадь подразделений определяется рядом факторов:

- местоположение (кафе-бар)

- тип обслуживания - ресторанное обслуживание или самообслуживание

- площадь самого кафе

Режим работы кафе общего типа установлен с учетом создания наибольших удобств для населения и гостей города: с 10 часов утра, до 01 часа.

График реализации проекта: дата начала и окончания проекта, период сооружения, период освоения, период производства.

Ассортимент кулинарных изделий разрабатывается в соответствии с ассортиментным минимумом.

Разбивка кулинарных изделий по ассортименту производиться на основании полученных данных ассортимента и общего количества кулинарных изделий.

Оборудование следующее:

• Шкаф холодильный

• Шкаф жарочный

• Печь электрическая

• Сковорода электрическая и другие.

2.3 Оценка рыночной ситуации

В порядке убывающей значимости можно выделить определяющие факторы конкурентоспособности.

Таблица 2

Факторы конкурентоспособности

|

Факторы |

ООО «Лирика», Адрес: г. Н.Новгород, Ленина проспект, 20 Район: Ленинский |

Адрес: г. Нижний Новгород , Ул. Юношеская, 31 Район: Ленинский |

Адрес: г. Нижний Новгород , ул. Удмуртская, 2Б Район: Ленинский |

Адрес: г. Нижний Новгород , Заречный бульвар, 1 Район: Ленинский |

|

Уровень цены |

Средняя цена |

Выше среднего |

высокая |

высокая |

|

Качество |

высокое |

среднее |

среднее |

высокое |

|

Ассортимент блюд |

широкий |

узкий |

узкий |

узкий |

|

Время работы |

8.00 до 24.00 |

С 10.00 до 23.00 |

С 9.00 до 21.00 |

С 10.00 до 24.00 |

|

Исключительность товара |

новинка |

------- |

-------- |

-------- |

Таким образом, прямым конкурентом ООО "Лирика" является кафе Эдэм.

Важнейшие факторы конкурентоспособности предлагаемых товаров и их оценка относительно каждого из рассматриваемых предприятий по производству бытовой химии представлены в таблице 3.

Таблица 3

Важнейшие факторы конкурентоспособности производимых товаров

|

Факторы конкурентоспособности |

ООО «Лирика» |

Кафе "Камелот" |

кафе Эдем |

|

1. Товар |

|||

|

1.1 Качество |

4 |

5 |

4 |

|

1.2 Технико-экономические показатели |

5 |

5 |

5 |

|

1.3 Престиж торговой марки (общая оценка в ассортименте) |

4 |

5 |

3 |

|

1.4 Упаковка |

4 |

5 |

4 |

|

1.5 Уникальность |

2 |

5 |

2 |

|

1.6 Защищенность сертификатами качества и необходимыми свидетельствами |

5 |

5 |

5 |

|

2. Цена |

|||

|

2.1 Продажная |

5 |

4 |

3 |

|

2.2 Процент скидки с цены |

4 |

4 |

5 |

|

3. Каналы сбыта |

|||

|

3.1 Степень охвата рынка |

4 |

5 |

3 |

|

3.2 Торговая площадь |

4 |

4 |

5 |

|

3.3 Складская площадь |

3 |

4 |

5 |

|

3.4 Система контроля запасов |

5 |

5 |

3 |

|

3.5 Система поставок товара |

5 |

4 |

3 |

|

4. Продвижение товаров на рынках |

|||

|

4.1 Реклама для потребителей |

5 |

5 |

2 |

|

4.2 Стимулирование потребителей |

4 |

5 |

3 |

|

4.3 Подготовка торгово-оперативного персонала |

5 |

5 |

2 |

|

Общее количество баллов |

68 |

75 |

57 |

Данные таблицы свидетельствуют, что предприятие ООО «Лирика» не имеет конкурентного преимущества по показателю конкурентоспособности реализуемых товаров и уступает Кафе "Камелот" и приблизительно равна Кафе Эдем.

Наиболее низкими являются показатели конкурентоспособности реализуемого товара по продвижению товаров, то есть данный аспект деятельности ООО «Лирика» является одной из его слабых сторон и способствует ослаблению его конкурентной позиции относительно других предприятий.

Если состояния минимального фактора у ООО «Лирика» хуже, и от +1 до +5, если состояние минимального фактора лучше, чем у конкурента. Факторы в таблице располагаются в соответствии с занятым местом, полученным при анализе ключевых факторов.

Таблица 4

Анализ сильных и слабых сторон

|

Фактор |

-5 |

-4 |

-3 |

-2 |

-1 |

0 |

+1 |

+2 |

+3 |

+4 |

+5 |

|

1. Степень удовлетворения целевых групп |

* |

||||||||||

|

2. Эффективность обслуживания целевых групп |

* |

||||||||||

|

3. Продвижение и промо-акции |

* |

||||||||||

|

4. Гибкость цен |

* |

||||||||||

|

5. Набор дополнительных услуг |

* |

||||||||||

|

6.Деловая репутация |

* |

||||||||||

|

7. Возможность диагностики проблем клиента |

* |

||||||||||

|

8. Доля рынка |

* |

||||||||||

|

9. Доступность капитала |

* |

||||||||||

|

10. Широта ассортимента |

* |

||||||||||

|

11.Приемущество в знаниях сотрудников |

* |

||||||||||

|

12. Профессионализм сотрудников |

* |

Данные таблицы 4 демонстрируют, что на сегодняшний момент ключевые факторы: эффективность обслуживания целевых групп, продвижение и промоакции, широта ассортимента, деловая репутация, доступность капитала и дополнительные услуги находятся у нас на более высоком уровне.

Нуждается в серьезной доработке степень удовлетворения и эффективность обслуживания целевых групп. Необходимо обратить внимание на увеличение доли рынка.

Таким образом, для планирования успешной деятельности ООО «Лирика» , необходимо провести анализ возможностей и угроз и выявить перспективы развития на нижегородском рынке.

Результаты анализа макроокружения сводятся в таблицу 4, в которой даётся общая оценка (как среднее арифметическое по всем параметрам) и влияние каждой составляющей на условия деятельности предприятия данной отрасли.

Таблица 5

Условия для бизнеса

|

ПОКАЗАТЕЛИ |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

ИТОГО |

|

1.Правовой статус |

* |

4 |

||||||

|

2.Уровень политической стабильности. |

* |

5 |

||||||

|

3.Уровень развития экономики |

* |

2 |

||||||

|

4.Уровень инфляции. |

* |

4 |

||||||

|

5.Система налогообложения |

* |

3 |

||||||

|

6.Уровень проникновения высоких технологий. |

* |

3 |

||||||

|

7.Платежеспособность потребителя |

* |

2 |

||||||

|

8.Культурный уровень потребителя |

* |

3 |

||||||

|

9.Уровень развития потребления |

* |

3 |

||||||

|

ИТОГО |

4 |

12 |

8 |

5 |

29 |

Условия для бизнеса рассчитываются по следующей методике: сначала мы оцениваем реальное состояние в отрасли по каждому из параметров, выбранных в процессе анализа макроокружения. Далее мы находим сумму оценок и рассчитываем среднее арифметическое по всем показателям.

УБ = 29 / 9 = 3,22

Анализ условий для бизнеса показал, что наиболее негативными факторами для ведения бизнеса является низкая платёжеспособность потребителей, и уровень развития экономики, оставляют желать лучшего уровень развития потребления и система налогообложения.

К благоприятным условиям можно отнести политическую стабильность, достаточно низкий уровень инфляции и относительно благоприятный правовой статус облегчающие процесс ведения бизнеса

Для выявления слабых и сильных сторон, а также угроз и возможностей в деятельности исследуемого предприятия общественного питания была построена матрица SWOT.

Сильные стороны

1. Высокое качество предоставляемых услуг.

2. Удачное расположение в городе.

3. Оборудование высокого качества.

4. Быстрое обслуживание покупателей.

5. Вкусная и здоровая еда.

Слабые стороны

1. Зависимость от одного продукта.

2. Высокие цены.

3. Мало известность на рынке

4. Очень узкая производственная линия.

5. Нет плана маркетинга.

Возможности

1. Рост уровня жизни населения, повышение платежеспособности потребителей.

2. Расширение производственной линии.

3. Добавление сопутствующих продуктов.

4. Возможность расширения ассортимента.

5. Возможность выхода на новые рынки и сегменты рынка.

Угрозы

1. Возможность появления новых конкурентов.

2. Возникновение новых потребностей клиентов, изменение вкусов.

3. Неблагоприятные демографические изменения.

4. Неблагоприятная политика правительства.

5. Рост продаж замещающего продукта у конкурентов.

Параметры позиционирования исследуемого предприятия:

- Здоровая альтернатива жареным полуфабрикатам (по сравнению с Макдональдс).

- Все готовится на глазах у покупателей.

- Свежесть и качество. Продукты всегда свежие и видны покупателям.

- Быстрое обслуживание.

- Приветливый и общительный персонал. С целью точного определения реальных и потенциальных потребителей был проведен анализ по сегментации рынка.

Принципиально важным в конкурентной борьбе является создание собственного неповторимого имиджа. Основными элементами, с помощью которых образуется имидж кафе являются:

- индивидуальная продажа продукции (услуги)

- визитные карточки, факсовые сообщения, рекламные материалы

- формирование общественного мнения

- связь с общественностью

На данный момент мы ставим перед собой следующие основные цели:

1) Максимально возможная прибыль

2) Обеспечение и благосостояние рабочих

3) Положение на рынке

4) Максимальная производительность

5) Разработка, производство продукта и обновление технологий

6) Внедрение дополнительных производственных единиц

Все это должно будет способствовать быстрому росту предприятия.

Остановимся подробнее на каждом из вышеперечисленных пунктов:

1 Максимально возможная прибыль является основной целью, ради которой создается предприятие общественного питания. Под максимально возможной мы понимаем прибыль, получаемую при полном использовании всех производственных и человеческих ресурсов.

2 Нанимая рабочих, мы берем на себя ответственность за их уровень жизни. Соответственно, чем выше этот уровень, тем значительнее кажется организация. Следовательно, в наших интересах обеспечить своих рабочих прежде всего конкурентно-способной зарплатой, а также другими возможными благами.

3 Положение на рынке является второй по значимости из поставленных целей. В нее входит завоевание основной доли рынка общественного питания в г. Н.Новгороде.

4 Прибыль предприятия прямо пропорционально зависит от его производительности, следовательно, только при максимальной производительности и, кроме того, при использовании всех производственных ресурсов можно добиться максимальной прибыли.

5 Только лишь с внедрением новых современных технологий, постоянно улучшая качество изделий и расширяя список выпускаемой продукции, предприятие может добиться успеха. Мы намерены твердо следовать этому правилу.

Достижение этих целей возможно лишь при быстром развитии производства. Для этого у нас имеется достаточный первоначальный капитал, а также благоприятствующие этому условия. Все остальное зависит от руководства предприятия, от умения правильно использовать имеющиеся у фирмы ресурсы, от четкого контролирования протекающих в кафе процессов.

Производимую продукцию мы планируем распространять только в своем кафе. Планируется при увеличении объема продаж наладить доставку изделий на дом и в офис. Наша продукция не будет распространяться через другие магазины, кафе и столовые.

У нас довольно доступные цены, что тоже будет способствовать продвижению товара на рынок. Перед предприятием стоит задача войти на рынок общественного питания г. Н.Новгороде.

Планируется в течение недели со дня открытия кафе реализовывать продукцию по схеме «1+1»: заказывая у нас одну порцию пирожных по-царски, вторую вы получаете бесплатно.

Одним из рычагов может быть усиление рекламной компании и применение необычного приема маркетинга: каждому посетителю мы обеспечим возможность 5 % скидки на наши блины в течение 2 дней со дня последней покупки.

Стратегия конкурентов не агрессивна.

Таким образом, из всего вышесказанного можно сделать вывод, что у нас есть довольно перспективная маркетинговая возможность выхода на рынок общественного питания.

Для того, чтобы провести анализ конкурентоспособности, мной был проведен анализ конкурентов, которые расположены рядом и планируемые цены в новой кафе ООО «Лирика».

Проанализируем цены кафе (табл.6).

Таблица 6

Анализ ассортимента

|

Наименование блюда |

Цена, руб. |

||

|

ООО «Лирика» |

Кафе "Камелот" |

Кафе Эдем |

|

|

Блины по-царски |

75 |

- |

77 |

|

Терамису |

79 |

80 |

85 |

|

Прага |

99 |

100 |

100 |

|

Пирог "Купеческий" |

99 |

- |

110 |

Анализ таблицы показал, что в ООО «Бисквит» цены значительно выше, чем в ООО «Лирика», а в Кафе "Камелот" цены ненамного выше, но в кафе нет некоторого ассортимента.

2.4 Оценка ситуации на рынке труда

Ситуация на рынке труда - соотношение между спросом и предложением рабочей силы.

Таблица 7

Информация о ситуации на рынке труда города Нижнего Новгорода на 01.10.2020

|

Численность безработных граждан на конец отчетного периода (чел.), всего: в т.ч. по районам города Нижнего Новгорода: |

34579 |

Уровень безработицы (%) 4,86 |

|

Автозаводский |

9198 |

5,50 |

|

Канавинский |

4358 |

4,99 |

|

Ленинский |

4051 |

5,08 |

|

Московский |

3349 |

4,78 |

|

Нижегородский |

2855 |

3,73 |

|

Приокский |

2704 |

5,01 |

|

Советский |

3329 |

3,99 |

|

Сормовский |

4735 |

5,05 |

Кафе ООО "Лирика», как организация является обществом с ограниченной ответственностью (ТОО).

Рисунок 6. Организационная структура

Предприятия общественного питания могут быть с цеховой и без цеховой структурой производства. Цеховая структура организуется в предприятиях, работающих на сырье, с большим объемом производства. Цехи подразделяются на заготовочные (мясной, рыбный, птицегольевой, мясо-рыбный, овощной), доготовочные (горячий, холодный), специализированные (мучной, кондитерский, кулинарный). На предприятиях общественного питания, работающих на полуфабрикатах, организуется цех доработки полуфабрикатов, цех обработки зелени.

В каждом цехе организуется технологические линии. Технологической линией называется участок производства, оснащенный необходимым оборудованием для определенного технологического процесса.

Таблица 8

Штатное расписание кафе ООО "Лирика"

|

Наименование должностей |

Численность работников, чел. |

Должностной оклад, руб.. |

Сумма окладов, руб.. |

|

1. Административно-управленческий персонал |

|||

|

1.1. Директор |

1 |

88200 |

88200 |

|

1.2. Заместитель директора |

1 |

54 000 |

54 000 |

|

1.3. Гл. бухгалтер |

1 |

44 000 |

44 000 |

|

Итого: |

3 |

186200 |

|

|

2. Производственный персонал |

|||

|

2.1. Зав. производством |

1 |

18 000 |

18 000 |

|

2.2. Повар-бригадир |

2 |

16 800 |

33 600 |

|

2.3. Повар |

3 |

14 400 |

43 200 |

|

2.4. Кухонный работник |

2 |

8 200 |

16 400 |

|

Итого: |

8 |

111 200 |

|

|

3. Работники зала |

|||

|

3.1. Кассир |

1 |

20 000 |

20 000 |

|

3.2. Официант |

2 |

12 000 |

44 000 |

|

3.3. Бармен |

2 |

12 000 |

24 000 |

|

3.4. Администратор |

2 |

15 000 |

30 000 |

|

3.5. Уборщица |

2 |

7 200 |

14 400 |

|

Итого: |

9 |

132 400 |

|

|

Всего: |

20 |

399 800 |

|

Плановая смета расходов по труду на год представлена в таблице

Таблица 9

Плановая смета расходов по труду на год

|

Наименование |

Сумма, тыс. руб.. |

% к итогу |

|

1. ФЗП по окладам |

926,4 |

60,6 |

|

2. Премиальный фонд (35%) |

324,24 |

21,2 |

|

3. Надбавки (10%) |

92,64 |

6,1 |

|

4. Выплаты компенсирующего характера (10%) |

92,64 |

6,1 |

|

5. Оплата за неотработанное время (10%) |

92,64 |

6,1 |

|

Итого ФОТ: |

1528,56 |

100 |

Общий ФОТ составит 1528,56 тыс.руб. в месяц.

2.5 Составление бизнес-плана кафе

Проблема привлечения клиентов во всем мире решается благодаря маркетингу. Маркетинг выступает как процесс согласования возможностей предприятия и запросов потребителей. Как правило, на предприятии создается служба маркетинга под руководством заместителя руководителя. Главными инструментами маркетинга являются учет, прогнозирование спроса, анализ конъюнктуры рынка, реклама.

Реклама в мире бизнеса обрушивает на потребителя огромное количество информации. Психологическое воздействие рекламной информации проявляется в процессах переработки рекламных сообщений – эмоциях, мыслях, возможных решениях, обусловливающих конкретные поведенческие акты покупателя. Так или иначе в рекламный процесс оказываются вовлеченными феномены переработки информации – ощущения, восприятие, память и т.п.

Информационные каналы рекламы – это средства через которые возможно воздействовать на потребителя.

Определимся с информационными средствами, в которых необходимо разместить рекламу. В таблице 10 приведены рекламоносители разного целевого назначения.

Таблица 10

Выбор средств рекламы на основе осведомленности о марке и отношения к ней

|

Массовые средства коммуникации |

Осведомленность |

Отношение |

||

|

Узнаваемость |

Припоминание |

Высокая вовлеченность |

Низкая вовлеченность |

|

|

Телевидение |

Да |

Да |

Нет |

Да |

|

Радио |

Нет |

Да |

Нет |

Да |

|

Газеты |

Ограниченная |

Да |

Да |

Да |

|

Журналы |

Да |

Ограниченное |

Да |

Да |

|

Наружная реклама (банеры) |

Да |

Ограниченное |

Ограниченная |

Да |

|

Реклама на транспорте |

Да |

Ограниченное |

Да |

Ограниченная |

Эксперты из своего отчета выделили то, что на первом месте оказалась надпись на авто и сувениры (43,3%). Все данные сведены в таблицу и произведен расчет бюджета рекламной кампании на месяц (Таблица 11).

Таблица 11

План бюджета рекламной кампании ООО "Лирика" на месяц

|

Рекламные мероприятия |

Название рекламной продукции |

Количественные характеристики |

Периодичность выпуска |

Стоимость |

|

Сувенирная продукция |

||||

|

Изготовление магнитов с символикой ООО "Лирика" |

Сувенирная продукция |

100 шт. |

1 выпуск (для одного магазина) |

1100 р. |

|

Наружная реклама |

||||

|

Изготовление фирмой «АРТ-РАДИО» надписи на автомобиль |

Автомобиль ООО "Лирика" |

300х600 см. |

1 раз |

Разработка дизайна – 1950 р. Разрисовка – 8000 р. Создание надписи – 400р. |

|

ИТОГО |

11450. |

|||

Рассчитаем бюджет рекламной кампании на весь период ее проведения.

Общий бюджет рекламной кампании: 11450* 3 = 34350 руб. в год.

С целью упрощения расчетов мы рассмотрим технологический процесс с затратами Блинов по-царски.

Расчеты производились исходя из средних цен па продукты и товары у предполагаемых поставщиков на момент разработки бизнес-плана.

Блины по-царски:

Предположим, что средний объем продажи в сутки будет 20 порций, количество блинов в порции 2 штуки, тогда в сутки будем производить 40 блинов этого вида.

Одна порция стоит 50.70 руб. (одна порция два блина).

Количество обслуживающего персонала 2 человека в смену и шеф-повар.

Работа в 2 смены - 15 часов.

Таблица 12

Расчет себестоимости «Блинов по-царски»

|

Элементы затрат |

Сумма, руб. |

|

Оплата труда |

299,01 |

|

Материальные затраты |

216,32 |

|

а том числе: сырье и материалы (на 20 порций) |

53,37 |

|

топливо |

20 |

|

электроэнергия и т.с). |

15 |

|

Арендная плата |

120.96 |

|

Непредвиденные расходы |

6,98 |

|

Полная себестоимость (на 20 порций) |

550,33 |

|

Полная себестоимость (па 1 порцию) |

27,52 |

Количество потребителей может быть определено на основе графика загрузки зала или оборачиваемости мест в течение дня.

При определении количества потребителей по графику загрузки зала основными данными для составления графика являются: режим работы предприятия, продолжительность приема пищи одним потребителем и процент загрузки зала по часам его работы. Количество потребителей, обслуживаемых за 1 час работы предприятия, определяется по формуле.

Nr = (P⋅C⋅Rr)/100

Nr – количество посетителей за час;

Р – количество посадочных мест;

С – средний процент загрузки зала;

Rr - оборачиваемость одного места за час.

Таблица 13

График загрузки зала при вместимости 140 чел.

|

Часы работы торгового зала |

Кол-во посадок в час |

Средний % загрузки зала |

Кол-во потребителей |

Коэфицент перерасчета |

|

10:00-11:00 |

1,5 |

60 |

84 |

0,09 |

|

11:00-12:00 |

1,5 |

60 |

84 |

0,09 |

|

12:00-13:00 |

1,5 |

90 |

126 |

0,14 |

|

13:00-14:00 |

1,5 |

25 |

35 |

0,16 |

|

14:00-15:00 |

1,5 |

25 |

35 |

0,14 |

|

15:00-16:00 |

1,5 |

15 |

21 |

0,09 |

|

16:00-17:00 |

1,5 |

50 |

70 |

0,08 |

|

17:00-18:00 |

- |

- |

0 |

- |

|

18:00-19:00 |

0,4 |

50 |

70 |

0,03 |

|

19:00-20:00 |

0,4 |

100 |

140 |

0,04 |

|

20:00-21:00 |

0,4 |

100 |

140 |

0,04 |

|

21:00-22:00 |

0,4 |

100 |

140 |

0,04 |

|

22:00-23:00 |

0,4 |

80 |

112 |

0,03 |

|

2400-00:01 |

0,4 |

80 |

112 |

0,03 |

|

Всего |

1169 |

|||

Общее количество блюд определяется по формуле:

n = N хM ,

где n – количество блюд, реализуемых предприятием в течение дня;

N – количество потребителей в течение дня;

M – коэффициент потребления блюд (m = 3,5).

N = 1169 х 3,5 = 4091

Оборудование подбирается по нормам оснащения предприятий общественного питания. (см.табл.14).

Таблица 14

Необходимое основное и вспомогательное оборудование

|

Наименование оборудования |

Количество единиц, шт. |

Цена за единицу, руб. |

Всего, руб. |

|

Шкаф холодильный |

5 |

50000 |

250000 |

|

Шкаф жарочный |

3 |

60000 |

180000 |

|

Печь электрическая |

1 |

150000 |

150000 |

|

Сковорода электрическая |

3 |

3000 |

9000 |

|

Блинница |

6 |

3500 |

21000 |

|

Холодильная витрина |

2 |

120000 |

240000 |

|

Тестомеситель |

1 |

80000 |

80000 |

|

Кухонный комбайн |

2 |

7000 |

14000 |

|

Стол производственный |

3 |

20000 |

60000 |

|

Стеллаж передвижной |

1 |

15000 |

15000 |

|

Стойка раздаточная |

1 |

10000 |

10000 |

|

Кондиционер |

1 |

21000 |

21000 |

|

Вытяжка |

1 |

13000 |

13000 |

|

Оргтехника |

- |

50000 |

50000 |

|

Мебель |

- |

60000 |

60000 |

|

Барная стойка |

1 |

15000 |

15000 |

|

Кассовый аппарат |

1 |

25000 |

25000 |

|

Электрочайник |

2 |

1500 |

3000 |

|

Микроволновая печь |

2 |

5000 |

10000 |

|

Кофеварка |

2 |

3000 |

6000 |

|

Моечная раковина |

2 |

8000 |

16000 |

|

Кухонный инвентарь |

- |

18000 |

18000 |

|

Столовый инвентарь |

- |

16000 |

16000 |

|

ИТОГО: |

4453833 |

Амортизация по основным средствам будет начисляться линейным методом. Суммы амортизационных отчислений представлены в таблице 15.

Таблица 15

Суммы амортизационных отчислений по основным средствам

|

Наименование оборудования |

Первоначальная стоимость, руб. |

Срок службы, лет |

Ежегодные амортизационные отчисления, руб. |

|

Шкаф холодильный |

50000 |

10 |

5000 |

|

Шкаф жарочный |

30000 |

10 |

3000 |

|

Печь электрическая |

10000 |

10 |

1000 |

|

Холодильная витрина |

30000 |

10 |

3000 |

|

Стол производственный |

20000 |

10 |

6000 |

|

Стеллаж передвижной |

15000 |

10 |

1500 |

|

Стойка раздаточная |

10000 |

10 |

1000 |

|

Кондиционер |

21000 |

6 |

3500 |

|

Вытяжка |

13000 |

6 |

2167 |

|

Оргтехника |

50000 |

4 |

12500 |

|

Мебель |

60000 |

10 |

6000 |

|

Барная стойка |

15000 |

10 |

1500 |

|

ИТОГО: |

46167 |

Основными задачами предприятия, с целью начала осуществления прибыльной деятельности, является:

- Провести организационные мероприятия по заключению договора аренды помещения;

- Заключить договора на приобретение и установку необходимого оборудования. Для этого планируется потратить 300000 рублей, полученных в виде грантовой поддержки начинающих предпринимателей и 191000 рублей собственных средств;

- Закупить необходимую мебель для осуществления деятельности. На этом этапе необходимо 120000 рублей, которые планируется потратить за счет собственных средств;

- Провести ремонтные работы в помещение;

- Получить необходимые разрешения для начала деятельности;

- Заключить договоры на поставку сырья.

Перечень основных этапов реализации проекта и потребность в финансовых ресурсах для их реализации:

Таблица 16

Этапы реализации проекта

|

№ п/п |

Наименование этапа проекта |

Дата начала |

Дата окончания |

Стоимость этапа |

|

1 |

заключение договора аренды |

01.03.17 |

10.0317 |

|

|

2 |

покупка оборудования |

апрель |

май |

491000 |

|

3 |

покупка мебели |

апрель |

май |

120000 |

|

4 |

отделка помещения |

апрель |

май |

176050 |

|

5 |

получение разрешений |

апрель |

май |

|

|

6 |

заключение договоров поставки сырья, продукции |

май |

||

|

7 |

начало работы |

июнь |

||

|

ИТОГО |

720000 |

|||

Предполагается, что кафе выходит на запланированный объем сбыта на второй месяц работы по всем позициям, кроме организации комплексных обедов, по которым выход на запланированные объемы рассчитан на пятый месяц, и по проведению торжеств, для которых этот срок составляет 6 месяцев. Это связано с тем, что выход на плановые показатели по организации комплексных обедов, проведению торжеств требует наработки репутации и известности (формирование привычки потребителей).

Таблица 17

Затраты на проект

|

Статья расходов |

Сумма, руб. |

|

Затраты на маркетинг |

34 |

|

Затраты на оборудование |

4500 |

|

Затраты на мебель |

120 |

|

Ремонт |

250 |

|

4904 |

Расчет ежемесячных затрат представлен в табл.23.

Таблица 18

Расчет ежемесячных затрат

|

Ежемесячные затраты |

Стоимость, тыс.руб. |

|

аренда |

63 |

|

Заработная плата (ФОТ) |

127,38 |

|

Отчисления в фонды 30,2% |

38,5 |

|

Производственные затраты |

250 |

|

Амортизация |

3,8 |

|

Оплата коммунальных услуг |

60 |

|

Кредит |

217,122 |

|

Учет операций по кассовому аппарату |

2,5 |

|

Прочие |

15 |

|

Итого |

777,302 |

Общие затраты на организацию, с учетом аренды и расходных материалов на первый месяц работы 777302 руб.

Данные средства берут из кредита на 1 год и ежемесячные платежи примерно 217,122 тыс. руб.

2.6 Контроль выполнения всех поставленных задач

Для того чтобы бизнес-план воспринимался как важный рабочий документ, проводите периодические собрания в рамках контроля над его исполнением. Например, оценка достигнутого прогресса может производиться на ежемесячных собраниях персонала. Процесс исполнения плана должен рассматриваться как минимум один раз в квартал на совещаниях с участием менеджмента и сотрудников. Не позволяйте бизнес-плану пылиться на полке; исполняйте его. Предполагаемый результат финансовой деятельности за 2 (Таблица 19).

Таблица 19

Отчет о финансовых результатах

|

Показатель |

2021 г. |

2022 г. |

|

Выручка |

5981 |

17457 |

|

Себестоимость продаж |

6732 |

6732 |

|

Валовая прибыль (убыток) |

-751 |

10725 |

|

Коммерческие расходы |

4904 |

0 |

|

Управленческие расходы |

||

|

Прибыль (убыток) от продаж |

-5655 |

5070 |

|

Доходы от участия в других организациях |

||

|

Проценты к получению |

||

|

Проценты к уплате |

-2608 |

-2608 |

|

Прочие доходы |

||

|

Прочие расходы |

||

|

Прибыль (убыток) до налогообложения |

-8263 |

2464 |

|

Текущий налог на прибыль |

0 |

492 |

|

Чистая прибыль (убыток) |

0 |

1972 |

Отчет о движении денежных средств (потоки наличности).

Таблица 20

Отчет о движении денежных средств

|

Показатели |

2021 г. |

2022 г. |

|

1 Инвестиционная деятельность |

||

|

1 Первоначальные инвестиции, тыс.руб. |

4904 |

|

|

Поток денег от инвестиционной деятельности |

4904 |

|

|

2 Операционная деятельность |

||

|

2 Выгоды из использования проекта, тыс. руб |

5981 |

17457 |

|

3 Дополнительные операционные расходы: в том числе |

6732 |

6732 |

|

4 Дополнительный налог на прибыль, тыс. руб. |

0 |

492 |

|

Денежный поток от операционной деятельности |

-751 |

10233 |

|

3 Финансовая деятельность |

||

|

5 Долгосрочный кредит, тыс.руб. |

2608 |

2608 |

|

6 Возврат ранее полученного кредита, тыс.руб. |

||

Вывод: Предложенный бизнес-план окупается со второго года, т.к. чистая прибыль положительна.

Оценка эффективности проекта:

Рентабельность продаж определяется по формуле:

Rпр = П / В * 100%,

где П – чистая прибыль,

В – выручка от реализации продукции.

Таким образом, рентабельность продаж по результатам финансовой деятельности за 1-ый год составит:

18368/23438 * 100% = 79%

Таблица 21

Срок окупаемости

|

Поступления |

5981 |

17457 |

|

Дисконтированный доход |

-8263 |

2464 |

|

Затраты |

11636 |

6732 |

Доля от года = 18368/23438 = 1,79

Таким образом, срок окупаемости проекта равен 1 год 8 месяцев.

У любого инвестиционного проекта имеются свои риски:

- риск не окупаемости проекта;

- риск невостребованной;

- риск невыплаты по обязательствам.

Во избежание и минимизации рисков руководству необходимо разработать эффективную поэтапную стратегию по внедрению и реализации проекта.

Финансовому отделу и руководству рекомендуется принять меры, которые улучшат финансовое положение предприятия.

Анализ рисков настоящего инвестиционного проекта представим в табл.приложения 2.

Из приведенных данных следует, что вероятность риска для подготовительной стадии - 1,67.

Среди технических рисков, как и следовало ожидать, наибольшие опасения вызывает недостаточная надежность технологии. Рассматриваемый проект не связан со значительными экологическими рисками.

Риски по композициям стадии функционирования представим в табл.22.

Таблица 22

Риски по композициям стадии функционирования

|

Композиции |

Риск |

|

Финансово-экономические |

6,25 |

|

Социальные |

2,46 |

|

Технические |

1,33 |

|

Экологические |

0,25 |

|

Итого |

10,29 |

Сведенные по всем стадиям инвестиционного проекта риски представим в табл.23.

Таблица 23

Сведенные по всем стадиям инвестиционного проекта риски

|

Стадия |

Риск |

|

Подготовительная |

1,67 |

|

Строительная |

9,83 |

|

Функционирования |

10,29 |

|

Всего |

21,79 |

Риск проекта, как правило, в первую очередь связан с небольшим числом особо опасных факторов. В таблице 24 приводятся наиболее значимые риски.

Таблица 24

Наиболее значимые риски

|

Непредвиденные затраты |

5,83 |

|

Недостаток оборотных средств |

3,33 |

|

Валютный риск |

1,67 |

|

Угроза забастовки |

1,67 |

|

Платежеспособность потребителей |

1,67 |

В качестве условий предотвращения рисков в бизнес-плане рассматриваются:

- заключение контрактов на поставку и выполнение работ на условиях «доставка на дом»;

- получение от первоклассных банков гарантий надлежащего исполнения контрактов;

- разработка системы мероприятий по снижению потребности предприятия в оборотных средствах за счет повышения ритмичности работы, уменьшения запасов, и работы с дебиторами;

- заключение долгосрочных контрактов с четкими условиями и штрафными санкциями.

Выводы по 2 главе

По уровню комфорта и качеству обслуживания предприятие относится к 1 категории, тип предприятия - кафе-бар. Ассортимент кулинарной продукции и услуг - универсальный. Данное предприятие работает на полуфабрикатах высокой степени готовности и готовой продукции.

Для создания оптимального микроклимата в торговом зале имеется система кондиционирования воздуха. Мебель в кафе ООО "Лирика" повышенной комфортности, соответствует интерьеру.

Предполагается, что кафе выходит на запланированный объем сбыта на второй месяц работы по всем позициям, кроме организации комплексных обедов, по которым выход на запланированные объемы рассчитан на пятый месяц, и по проведению торжеств, для которых этот срок составляет 6 месяцев. Это связано с тем, что выход на плановые показатели по организации комплексных обедов, проведению торжеств требует наработки репутации и известности (формирование привычки потребителей).

Затраты на проект – 4904 тыс.руб. Ежемесячные затраты - 777,302 тыс.руб.

Данные средства берут из кредита на 1 год и ежемесячные платежи примерно 149,12 тыс. руб.

Таким образом, срок окупаемости проекта равен 1 год 8 месяцев.

Заключение

По уровню комфорта и качеству обслуживания предприятие относится к 1 категории, тип предприятия - кафе-бар. Ассортимент кулинарной продукции и услуг - универсальный. Данное предприятие работает на полуфабрикатах высокой степени готовности и готовой продукции. Что позволяет отнести данное кафе по форме организации производства к доготовочным предприятиям. Рассчитано оно на 140 мест.

Для создания оптимального микроклимата в торговом зале имеется система кондиционирования воздуха. Мебель в кафе ООО "Лирика" повышенной комфортности, соответствует интерьеру.

Предполагается, что кафе выходит на запланированный объем сбыта на второй месяц работы по всем позициям, кроме организации комплексных обедов, по которым выход на запланированные объемы рассчитан на пятый месяц, и по проведению торжеств, для которых этот срок составляет 6 месяцев. Это связано с тем, что выход на плановые показатели по организации комплексных обедов, проведению торжеств требует наработки репутации и известности (формирование привычки потребителей).

Организационно-правовая форма ООО «Лирика» – общество с ограниченной ответственностью.

Местоположение: г. Н. Новгород, Ленина проспект, 20

Ассортимент кулинарных изделий разрабатывается в соответствии с ассортиментным минимумом.

Численность персонала – 20 человек. Общий ФОТ составит 1528,56 тыс.руб. в месяц.

Проблема привлечения клиентов во всем мире решается благодаря маркетингу. Маркетинг выступает как процесс согласования возможностей предприятия и запросов потребителей. Как правило, на предприятии создается служба маркетинга под руководством заместителя руководителя. Главными инструментами маркетинга являются учет, прогнозирование спроса, анализ конъюнктуры рынка, реклама.

Общий бюджет рекламной кампании: 34350 руб. в год.

Предложенный бизнес-план окупается со второго года, т.к. чистая прибыль положительна.

У любого инвестиционного проекта имеются свои риски:

• риск не окупаемости проекта;

• риск невостребованной;

• риск невыплаты по обязательствам.

В качестве условий предотвращения рисков в бизнес-плане рассматриваются:

- заключение контрактов на поставку и выполнение работ на условиях «доставка на дом»;

- получение от первоклассных банков гарантий надлежащего исполнения контрактов;

- разработка системы мероприятий по снижению потребности предприятия в оборотных средствах за счет повышения ритмичности работы, уменьшения запасов, и работы с дебиторами;

- заключение долгосрочных контрактов с четкими условиями и штрафными санкциями.

Список используемой литературы

- Цели бизнес плана, http://www.bi-plan.ru/celi_biznes_plana/

- Мухитдинова, Т. А. Особенности бизнес-планирования / Т. А. Мухитдинова. — Текст : непосредственный // Молодой ученый. — 2019. — № 24 (262). — С. 353-356. — URL: https://moluch.ru/archive/262/60624/ (дата обращения: 27.10.2020).

- Дубровин, И.А. Бизнес-планирование на предприятии: Учебник / И.А. Дубровин. - М.: Дашков и К, 2016. - 432 c.

- Дубровин, И.А. Бизнес-планирование на предприятии: Учебник для бакалавров / И.А. Дубровин. - М.: Дашков и К, 2016. - 432 c.

- Егорова, З. Р. Разработка бизнес-плана создания бизнеса / З. Р. Егорова. — Текст : непосредственный // Молодой ученый. — 2016. — № 13 (117). — С. 410-413. — URL: https://moluch.ru/archive/117/32083/ (дата обращения: 27.10.2020).

- Савкина, Р.В. Планирование на предприятии: Учебник для бакалавров / Р.В. Савкина. - М.: Дашков и К, 2015. - 320 c.

- Проблемы экономики и управления предприятиями, отраслями, комплексами: монография. Книга 30 / Е. Н. Волк, Б. Даулетбаков, Е. В. Джамай и др. / Под общ. ред. С. С. Чернова. — Новосибирск: Издательство ЦРНС, 2016. — 220 с.

- Форум «Круглый стол исследователей рынка» — наиболее авторитетный форум по вопросам маркетинговых исследований. – режим доступа: forum.gfk.ru

Приложения

Приложение 1

Приложение 2

Анализ рисков настоящего инвестиционного проекта

|

Эксперты |

Сред- |

Прио- |

||||||

|

Простые риски |

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

няя Vi |

ритет Pi |

Wi |

Pi |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Подготовительная стадия |

1,67 |

|||||||

|

1. |

Удаленность |

0 |

0 |

0 |

0 |

3 |

0,01 |

0,00 |

|

2. |

Отношение местных властей |

25 |

0 |

25 |

17 |

1 |

0,1 |

1,67 |

|

3. |

Доступность |

0 |

0 |

0 |

0 |

3 |

0,01 |

0,00 |

|

Строительство |

9,83 |

|||||||

|

1. |

Платежеспособность |

0 |

25 |

25 |

17 |

1 |

0,1 |

1,67 |

|

2. |

Непредвиденные затраты |

50 |

50 |

75 |

58 |

1 |

0,1 |

5,83 |

|

3. |

Валютный риск |

25 |

0 |

25 |

17 |

1 |

0,1 |

1,67 |

|

4. |

Недостатки проектных работ |

25 |

50 |

25 |

33 |

3 |

0,01 |

0,33 |

|

5. |

Несвоевременная поставка товаров |

25 |

25 |

0 |

17 |

3 |

0,01 |

0,17 |

|

6. |

Несвоевременная подготовка работников |

0 |

0 |

0 |

0 |

2 |

0,055 |

0,00 |

|

7. |

Недобросовестность |

25 |

25 |

0 |

17 |

3 |

0,01 |

0,17 |

|

Функционирование |

10,29 |

|||||||

|

Финансово-экономические: |

6,25 |

|||||||

|

1. |

Неустойчивость спроса |

25 |

25 |

50 |

33 |

3 |

0,01 |

0,33 |

|

2. |

Появление альтернативного продукта (конкурента) |

25 |

25 |

50 |

33 |

3 |

0,01 |

0,33 |

|

3. |

Снижение цен конкурентами |

25 |

25 |

25 |

25 |

3 |

0,01 |

0,25 |

|

4. |

Увеличение производства у конкурентов |

25 |

0 |

0 |

8 |

3 |

0,01 |

0,08 |

|

5. |

Рост налогов |

50 |

50 |

50 |

50 |

3 |

0,01 |

0,50 |

|

6. |

Неплатежеспособность потребителей |

0 |

0 |

25 |

8 |

1 |

0,1 |

0,83 |

|

7. |

Рост цен на сырье, материалы, перевозки |

50 |

50 |

25 |

42 |

3 |

0,01 |

0,42 |

|

8. |

Зависимость от поставщиков |

25 |

0 |

25 |

17 |

3 |

0,01 |

0,17 |

|

9. |

Недостаток оборотных средств |

25 |

25 |

50 |

33 |

1 |

0,1 |

3,33 |

|

Социальные: |

2,46 |

|||||||

|

1. |

Трудности с набором квалифицированной рабочей силы |

0 |

0 |

25 |

8 |

3 |

0,01 |

0,08 |

|

2. |

Угроза отсутствия на рабочем месте продавцов |

25 |

25 |

0 |

17 |

1 |

0,1 |

1,67 |

|

3. |

Отношение местных властей |

25 |

25 |

0 |

17 |

3 |

0,01 |

0,17 |

|

4. |

Недостаточный уровень заработной платы |

0 |

25 |

0 |

8 |

2 |

0,055 |

0,46 |

|

5. |

Квалификация кадров |

0 |

0 |

25 |

8 |

3 |

0,01 |

0,08 |

|

Технические: |

1,33 |

|||||||

|

1. |

Нестабильность качества сырья и материалов |

25 |

0 |

25 |

17 |

3 |

0,01 |

0,17 |

|

2. |

Новизна технологии |

0 |

25 |

25 |

17 |

3 |

0,01 |

0,17 |

|

3. |

Недостаточная надежность технологии |

0 |

25 |

25 |

17 |

2 |

0,055 |

0,92 |

|

4. |

Отсутствие резерва мощности |

0 |

25 |

0 |

8 |

3 |

0,01 |

0,08 |

|

Экологические: |

0,25 |

|||||||

|

2. |

Вредность |

0 |

25 |

0 |

8 |

3 |

0,01 |

0,08 |

|

Суммарный риск проекта |

21,79 |

|||||||

- Технология работы с иностранными гостями в гостинице. Учет национальных и религиозных особенностей при обслуживании клиентов.

- Организация работы детского кафе на 40 мест (Характеристика кафе)

- Годовой бухгалтерский отчет: содержание и порядок составления (Понятие годового бухгалтерского отчета)

- Особенности развития европейской валютной системы (Особенности европейской валютной политики на современном этапе)

- Принципы построения налоговых систем развитых стран (Сущность налога, структура и основные принципы построения налоговой системы развитых стран)

- Особенности развития европейской валютной системы (Становление и особенности европейской валютной)

- Эволюция форм и видов денег (Понятие и суть криптовалюты)

- Системный подход к менеджменту (Анализ функционирования системного подхода в современных условиях)

- Виды, формы, системы и методика расчета оплаты труда

- ТЕОРЕТИЧЕСКИЙ АСПЕКТ ПРОБЛЕМЫ МОТИВАЦИИ ПЕРСОНАЛА НА ЭТАПЕ АДАПТАЦИИ К НОВОЙ РАБОТЕ

- Основания приобретения и прекращения права собственности (Способы приобретения права собственности)

- Общие принципы и правила формирования отчетности (Состав бухгалтерской отчетности)