Виды, формы, системы и методика расчета оплаты труда

Содержание:

Введение

Современное общество характеризуется достаточно большой степенью конкуренции во всех областях, поэтому одним из основных ресурсов становится именно человек, обладающий определенными знаниями и опытом, которые необходимы любой организации для установки и поддержания своего положения на рынке. В соперничестве за лучший персонал организациям нужно предлагать не только достойные условия труда, но также и достойную заработную плату. Стремление современных организаций сформировать наиболее эффективные подходы к организации оплаты труда, которая отражала бы специфику деятельности организации, привело к возникновению множества систем оплаты труда.

Выбор системы оплаты труда – значимый этап для любой организации. Эта система должна быть достаточно простой и ясной, чтобы любой работник мог видеть зависимость между производительностью и качеством своего труда и получаемой заработной платой.

В зависимости от целей, характера деятельности, размеров, используемых способов производства организации применяют разные системы оплаты труда.

В системе бухгалтерского учёта расчёты по оплате труда занимают одно из основных положений. Это связано с тем, что именно расходы на оплату труда являются значительной статьей расходов любой современной организации и от того, насколько верно и правильно данные расходы рассчитаны и отнесены на себестоимость продукции, зависит правильность исчисления конечного финансового результата деятельности организации.

Важно не только правильно отразить расчёты по заработной плате в бухгалтерском учёте, но и правильно рассчитать сумму, которая причитается к выплате каждому работнику, а также своевременно удержать из заработной платы суммы обязательных или иных вычетов.

Специфика и сложность учёта оплаты труда заключена в следующем:

- расчёты по заработной плате осуществляют в сжатые и строго определенные сроки с учётом множества разных факторов, которые оказывают влияние на размер заработной платы, порядок налогообложения, удержаний;

- в процессе начисления и выплаты сумм заработной платы применяется множество нормативно-правовых актов;

- необходимость точности оформления первичных документов, которые служат основанием для расчётов с работниками;

- своевременность и правильность отнесения на себестоимость продукции сумм начисленной заработной платы и отчислений от неё;

- сбор и обработка показателей по труду и заработной плате требуются для оперативного руководства и составления необходимой отчетности.

Актуальность и значимость этих вопросов повлияли на выбор темы настоящего исследования.

Для большинства людей заработная плата является основным источником дохода. Поэтому вопросы, которые связаны с заработной платой (величина, форма начисления и выплаты и т.п.), являются актуальными как для работников, так и для работодателей.

Целью данной работы является обобщение теоретических и нормативно-правовых аспектов бухгалтерского учёта расчётов по оплате труда на примере ООО «КРАМПУС».

Для достижения цели работы необходимо выполнить следующие задачи:

- определить сущность категории заработная плата;

- рассмотреть существующие формы и системы оплаты труда, порядок начисления основных видов заработной платы и то, как эти формы и системы используются в исследуемой организации;

- рассмотреть учёт удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учёта

ООО «КРАМПУС».

Предмет работы - бухгалтерский учёт оплаты труда.

Объектом исследования является организация учёта расчётов по оплате труда.

Объект наблюдения – ООО «КРАМПУС», основным видом деятельности, которого является производство деревянных конструкций.

Основой исследования послужили законодательные и нормативные документы по организации бухгалтерского учёта и отчетности по оплате труда, учебная и периодическая литература, методические материалы по учёту операций по оплате труда, фактические данные, предоставленные

ООО «КРАМПУС», а также ресурсы интернета. Использованные источники информации указаны в прилагаемом списке.

Глава 1. Основы организации учета расчетов с персоналом по оплате труда на территории Российской Федерации

1.1. Правовые основы организации учета оплаты труда

В связи с тем, что оплата труда – неотъемлемая часть деятельности любого предприятия, учет расчетов по оплате труда занимает одно из основных мест в системе бухгалтерского учета. Учет расчетов по оплате труда включает в себя следующее:

- своевременное начисление заработной платы и прочих выплат работнику;

- соблюдение законности включения в себестоимость продукции (работ, услуг) сумм начисленной заработной платы и отчислений с нее;

- группировка показателей по труду и заработной плате в целях оперативного руководства.

Оплата труда представляет собой систему отношений, которые связаны с определением и осуществлением работодателем выплат работникам за их труд согласно законам, иным нормативным правовым актам, коллективному договору, соглашениям, локальным нормативным актам и трудовому договору. Таким образом, оплата труда предполагает возникновение отношений между работодателем и персоналом по назначению им выплат, а также возникновение отношений по осуществлению указанных выплат с соблюдением правил, которые установлены законодательством, договорами о труде, локальными правовыми актами. Следовательно, термин «оплата труда» включает в себя все отношения, которые возникают при установлении и осуществлении оплаты труда персонала.

Заработная плата (оплата труда) представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполненной работы, а также компенсационные и стимулирующие выплаты [1].

Заработная плата выплачивается работнику за выполнение норм труда, которые установлены согласно законодательству[2]. Нормы труда, по существу, определяют количество труда, которое работник должен предоставить работодателю. Универсальный измеритель количества труда - это рабочее время, хотя можно использовать и другие количественные характеристики, например дневную выработку.

Оплата труда согласно его количеству означает, что работнику оплачивается весь предоставленный им труд. В случае если работник привлекается к сверхурочным работам, оплачивается не только труд в пределах нормы рабочего времени, но и дополнительная (сверхурочная) работа. Напротив, если работник отсутствовал на работе, оплачивается только фактически отработанное время.

Качество труда - следующий важный критерий определения заработной платы - характеризует сложность труда, ответственность, напряженность, тяжесть, самостоятельность.

Качество труда проявляется, прежде всего, в его сложности - уровне исполняемых работником задач. Сложность труда можно определить по наименованию специальности или должности. Существуют специальности, выполнение работы по которым требует начальной, средней или высшей профессиональной подготовки; должности могут характеризоваться наличием категорий или указанием на степень ответственности и самостоятельности выполняемой работы (экономист, старший экономист и т.п.).

Со сложностью труда коррелирует квалификация работника, которая требуется для выполнения соответствующей работы. Следует отметить, что квалификация работника учитывается лишь в том случае, когда она необходима для выполнения поручаемой ему работы. В случае, если высококвалифицированный работник заключает трудовой договор о выполнении неквалифицированной работы, размер его заработной платы определяется сложностью выполняемой им работы, а не его квалификацией, которая в данном случае не имеет значения.

Сложность труда и квалификация работника являются элементами, которые характеризуют качество труда.

Еще одним критерием определения основной части заработной платы являются условия выполняемой работы. Это действительно важный критерий, однако он в большей степени имеет значение для компенсационной части заработной платы, так как тарифные ставки и оклады достаточно редко устанавливают с учётом условий труда.

При оплате труда работников могут использоваться различные тарифные ставки, оклады, а также бестарифная система, если работодатель сочтет такую систему наиболее эффективной.

Вид, система оплаты труда, размер тарифных ставок, окладов, премий и других поощрительных выплат, а также соотношение их размеров между отдельными категориями персонала организации устанавливают самостоятельно и фиксируют в коллективном договоре либо ином локальном нормативном акте.

Сущность заработной платы отражается в её функциях[3]:

- воспроизводственная: заключается в том, чтобы обеспечить работника и членов его семьи, прежде всего несовершеннолетних, необходимыми жизненными благами;

- стимулирующая: связана с определением зависимости заработной платы работника от его трудового вклада и результата деятельности организации;

- ресурсозаместительная: состоит в оптимизации размещения трудовых ресурсов в пространстве (по регионам, отраслям, организациям);

- формирование платежеспособного спроса населения: заключается в согласовании платежеспособного спроса с предложением потребительского рынка. Платежеспособный спрос как форма проявления потребностей, которые обеспечены денежными средствами покупателей, формируется под воздействием двух основных факторов: потребностей и доходов общества. Следовательно, с помощью заработной платы определяются необходимые пропорции между спросом и предложением.

В экономической теории существует две основных концепции определения природы заработной платы [4]:

а) цена труда - размер и динамика заработной платы формируются под воздействием рыночных факторов таких, как спрос и предложение;

б) денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила» - размер заработной платы определяется условиями производства и рыночными факторами - спрос и предложение, под воздействием которых происходит отклонение заработной платы от стоимости рабочей силы.

1.2. Виды заработной платы: основная и дополнительная

Различают основную и дополнительную оплату труда.

К основной заработной плате относят:

- выплаты за отработанное время, количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

- доплаты по причине отклонений от нормальных условий работы (сверх урочная работа, работа в ночное время и в праздничные дни и т.п.);

- оплата простоев производства не по вине работников;

- премии, премиальные надбавки и т.п.

Дополнительная заработная плата в себя включает выплаты за неотработанное время, которые предусмотрены законодательством о труде и/или коллективным договором, такие как:

- оплата отпусков;

- оплата времени по выполнению государственных или общественных обязанностей;

- оплата перерыва в работе кормящих матерей;

- оплата льготных часов подросткам;

- оплата выходных пособий при увольнении и т.п.

Организация оплаты труда в организации определяется:

- тарифной системой;

- нормированием труда;

- формами оплаты труда.

Тарифная система дает возможность качественной оценки труда, нормирование - учёта количества затраченного труда, а формы - определения порядка расчёта заработной платы. Тарифная система является служит основой организации заработной платы работников и устанавливается в зависимости от условий труда, квалификации работников и формы оплаты труда.

Нормирование труда обуславливает определение меры затрат труда на изготовление единицы продукции, за единицу времени или выполнение назначенного объёма работы при определенных организационно-технических условиях.

В дополнение к размеру тарифной ставки (должностного оклада) трудовым договором могут быть предоставлены разные доплаты и надбавки стимулирующего и компенсационного типа (например, за профессиональное мастерство и высокую квалификацию, наличие ученой степени, за отклонение от нормальных условий труда и т.п.).

Доплаты представляют собой это выплаты компенсирующего типа, которые связаны с режимом работы и условиями труда. Доплата к заработной плате - это денежная сумма, выплачиваемая работнику сверх тарифной ставки (оклада) с учётом интенсивности и условий труда.

Размер доплаты не может быть ниже установленного законами и другими нормативными правовыми актами, но по соглашению сторон в трудовом договоре размер этих надбавок может быть конкретизирован и увеличен. Размер и условия выплаты доплат и надбавок устанавливаются организацией самостоятельно.

Можно определить следующие виды доплат:

1. Доплата за работу в ночное время. Ночным считается время с 22 часов до 6 часов утра. Час ночной работы оплачивается в повышенном размере, который предусмотрен коллективным договором организации, но не ниже размера, установленного законодательством. В ночное время длительность работы (смены) сокращается на один час [5].

2. Оплата труда за работу сверхурочно. Такая работа должна оформляться соответствующим документом (нарядом и др.). Основанием для оплаты сверхурочных работ является оформленный приказ по организации и оплачивается по установленным расценкам, кроме этого: первые два часа работы - не менее чем полуторный размер; а за последние часы - не менее чем двойной размер за каждый час сверхурочной работы.

3. Оплата работы в выходные и нерабочие праздничные дни. В эти дни допускаются работы, приостановить которые невозможно по производственно-техническим условиям, работы, которые вызваны необходимостью обслуживания населения, а также неотложные ремонтные и погрузочно-разгрузочные работы. При работе в выходные и нерабочие праздничные дни осуществляются соответствующие доплаты, которые предусмотрены коллективным или трудовым договорами.

4. Совмещение профессий и выполнение обязанностей временно отсутствующих работников. В этом случае размер доплаты определяется соглашением сторон трудового договора в соответствии со сложностью выполняемой работы, её объёма, занятости работника по основной и совмещаемой работе, но не может быть меньше определенного договором низшего предела доплаты (процент тарифной ставки или должностного оклада).

Надбавки представляют собой денежные выплаты сверх заработной платы, которые имеют целью стимулирования работника к повышению квалификации, профессиональному мастерству или продолжительному выполнению трудовых обязанностей в определенной местности или в определенной области деятельности (неблагоприятные климатические условия, вредность производства и т.д.).

1.3. Формы и системы оплаты труда

Форма оплаты труда представляет собой размер оплаты труда для каждого сотрудника по предварительно установленным правилам, порядку и расценкам. Система оплаты труда - это способ установления отношений между мерой и размером оплаты труда, поэтому от того, каким будет это соотношение, зависит организация оплаты труда на предприятии.

Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, системы премирования закрепляются коллективным договором и другими локальными актами. Работодатель имеет право применять различные системы премирования и поощрения.

Формы оплаты труда описывают зависимость размера заработной платы работника от затраченного им общественно необходимого труда при помощи совокупности показателей, которые отражают результаты труда и фактически затраченное время. Они различаются по способу учёта результатов труда работника.

Система оплаты труда представляет собой способ соизмерения оплаты труда с его результатом (затратами), который выражает определенное соотношение между мерой труда и мерой его оплаты.

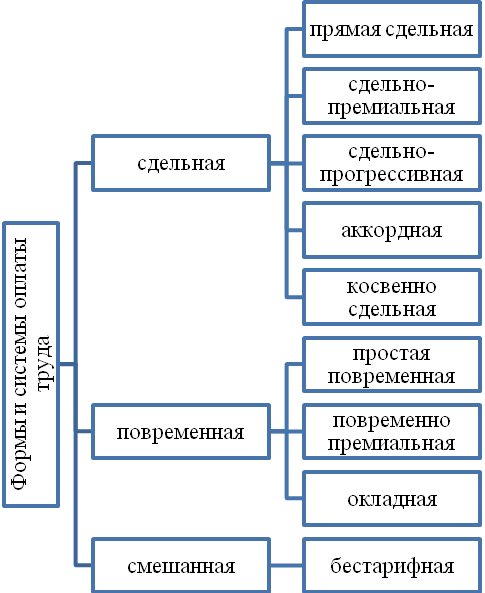

В одних случаях в качестве единицы учёта затрат используется время, отработанное на производстве, выраженное в часах; в других - учётной единицей является произведенный за установленное рабочее время продукт. В соответствии с этим выделяют три формы заработной платы – повременную, сдельную и смешанную (рисунок 1).

Повременная - такая форма заработной платы, когда заработная плата зависит от количества затраченного времени (фактически отработанного) с учётом квалификации работника и условий труда.

Некоей модификацией повременной формы заработной платы является система окладов. Она используется при оплате труда государственных служащих, военнослужащих, административно-управленческого аппарата, руководителей и главных специалистов производства.

Сдельная - такая форма заработной платы, когда заработная плата зависит от количества произведенных единиц продукции с учётом их качества, сложности и условий труда.

Формы и системы оплаты труда представлены на рисунке 1.

Каждая форма заработной платы в соответствии с принципами построения подразделяется на системы.

Система оплаты труда - способ исчисления заработной платы, которая подлежит выплате работнику за результаты затраченного им труда. Используются следующие системы сдельной формы заработной платы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная и аккордная[6].

Рисунок 1. Формы и системы заработной платы

Основа сдельной оплаты труда - прямая сдельная система, когда заработная плата работника при индивидуальной оплате прямо пропорциональна количеству изготовленной продукции и рассчитывается умножением количества продукции на сдельную расценку. Разновидностью сдельной оплаты труда является сдельно-премиальная система, когда заработная плата представляет собой оплату по прямым сдельным расценкам, и премию за выполнение качественных и количественных показателей. Размер премии устанавливают в процентах от основной заработной платы.

Сдельно-прогрессивная система представляет собой оплату изготовленной продукции в пределах норм по прямым сдельным расценкам, а оплату продукции сверх норм – по повышенным расценкам.

Косвенно-сдельная система оплаты труда используется при оплате труда вспомогательных рабочих. Заработная плата этой категории работников определяется в зависимости от результатов труда обслуживаемых ими основных рабочих.

При аккордной оплате труда время выполнения и оплата определяются не по отдельным операциям, а по всей работе в целом и распределяются по исполнителям согласно вкладу каждого. Аккордная система оплаты труда также может предусматривать премирование за сокращение срока выполнения аккордного задания при качественном выполнении работ.

Повременная плата подразделяют на два вида:

- простая повременную;

- повременно-премиальная.

При простой повременной заработная плата рассчитывается как произведение тарифной ставки работника и отработанного времени. При повременно-премиальной системе работник к окладу и тарифной заработной плате имеет возможность получить премию при достижении им определенных количественных и качественных показателей[7].

Но не только экономический интерес побуждает работника лучше трудиться, очень важными являются социальный, психологический, нравственно-этический, семейно-бытовой аспекты жизнедеятельности человека. В связи с этим появились такие системы как участие в прибылях, аналитическая оценка работ, человеческие отношения, пожизненный найм и т.д.

Спецификой системы оплаты труда, которая подразумевает участие в прибылях, является то, что часть трудового дохода наемного работника превращается в предпринимательский доход. Работник наравне с собственником разделяет риск кратковременного снижения дохода в целях повышения прибыли в долгосрочном периоде. То есть в те периоды, когда организация достигает значительных финансовых успехов, работник получает больший доход, соответственно, когда организация терпит финансовые неудачи, работник не получает никаких выплат из прибыли. Процент распределяемой прибыли между работниками может меняться от

5 до 50 % от всей суммы прибыли. Распределение прибыли может осуществляться в равной мере всем работникам, или на основе их постоянного оклада, качества работы, трудового стажа.

Система аналитической оценки работ рассчитана на применение принципа коллективизма для активизации трудовой деятельности работника. Суть системы сводится к тому, что для бригады рабочих устанавливается аккордная оплата, т.е. общий объём заработной платы, а рабочие сами дифференцируют её согласно коэффициенту трудового участия. Таким образом, устанавливается зависимость заработка каждого от результатов труда всей бригады.

Система человеческих отношений также нацелена на применение коллективистских начал в психологии рабочего. Но, в отличие от предыдущей системы, она привязана не столько к экономическому содержанию заработной платы, сколько к нравственно-этическому аспекту отношений людей. В данном случае особого внимания заслуживают микроклимат в трудовом коллективе, налаживание контактов с руководством организации, развитие состязательности, сотрудничество, обмен опытом и т.д.

Система пожизненного найма характерна для японской экономики. Для неё особое значение имеют отношения патронализма, то есть заботы, внимания руководителей организации по отношению к наемным работникам. При этом речь идет о заботе не только о занятых в организации работниках, но и об их семьях и даже семьях ближайших родственников. Включенный в систему пожизненного найма работник не только сам обеспечивается пожизненно работой, подобная стабильность занятости гарантируется всей его семье. Для семей работников строятся пансионаты, детские дома, школы, предоставляются другие социальные блага.

Таким образом, заработная плата является основным источником дохода работников организации. Заработная плата выплачивается работнику за количество и качество труда, которые предоставляет работник.

Заработную плату можно рассматривать в двух аспектах. Во-первых, как экономическую категорию, то есть плату за рабочую силу, издержки, которые составляют одну из основных статей расходов, влияющих, в свою очередь, на себестоимость производимых товаров и услуг; во-вторых, как юридическую категорию. Каждый гражданин, который работает по трудовому договору, имеет право на труд с оплатой без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда.

Глава 2. Порядок расчета оплаты труда в ООО «КРАМПУС»

2.1. Краткая экономическая характеристика предприятия

ООО «КРАМПУС» создано 2 сентября 2005 года в соответствии с Гражданским Кодексом Российской Федерации. Общество образовано на основании решения общего собрания учредителей в г. Новосибирске.

ООО «КРАМПУС» представляет собой коммерческую организацию, которая занимается производством деревянных конструкций.

На сегодняшний день организация имеет трех учредителей – это граждане России. Размер уставного капитала составляет 50 тысяч рублей. Руководство текущей деятельностью осуществляется единоличным исполнительным органом. Общество самостоятельно осуществляет свою деятельность, распоряжается полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Учётная политика организации соответствует нормативным актам РФ в области бухгалтерского учёта и закреплена отдельным приказом по организации. Основной целью деятельности ООО «КРАМПУС» является получение прибыли. Основная деятельность организации - производство деревянных конструкций. ООО «КРАМПУС» изготавливает двери, окна, лестницы и т.д.

Количество работающих в ООО «КРАМПУС» составляет 74 человека.

Существующая в организации структура управления (рисунок 2) обеспечивает оперативное принятие управленческих решений, и оказывает положительное влияние на систему контроля величины выплачиваемых вознаграждений.

Учётная политика ООО «КРАМПУС» сформирована в соответствии с ПБУ 1/2008 «Учётная политика организации» и является основным документом, регламентирующим ведение бухгалтерского и налогового учёта.

Рисунок 2. Организационная структура ООО «КРАМПУС»

Ответственность за организацию бухгалтерского учёта в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Бухгалтерская служба находится в непосредственном подчинении у главного бухгалтера.

В функции бухгалтерии входит ведение и обработка первичной документации, отражение на счетах бухгалтерского учёта полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности, формирование финансовой отчетности и представление её в установленные сроки руководству ООО «КРАМПУС» и контролирующим органам.

В ООО «КРАМПУС» используется автоматизированная система бухгалтерского учёта и отчетности«1С: Предприятие 8.3»; заработной платы и кадров – «1С: Зарплата + Кадры». Порядок хранения первичных документов в организации определяет главный бухгалтер.

2.2. Порядок расчета основной заработной платы и дополнительных выплат

Система оплаты труда в ООО «КРАМПУС» организована в соответствии со структурой организации и регламентируется положением об оплате труда.

Окладная форма применяется в основном для руководящего персонала и ИТР с ненормированным рабочим днем. Поэтому в качестве заработной платы назначается приказом определенная сумма - оклад. При полностью отработанном работником месяце оклад начисляется ему полностью, а в случае частичного отсутствия на работе он получает часть оклада, пропорциональную отработанным дням месяца.

Оплата труда рабочих и водителей в ООО «КРАМПУС» производится по повременно-премиальной системе, исходя из часовой тарифной ставки, утвержденной в организации, а также премий и надбавок по результатам труда и надбавок в соответствии с действующим законодательством.

ТК РФ гарантирует любому работнику организации такие виды отдыха[8]:

- основной отпуск;

- дополнительный отпуск;

- отпуск без сохранения заработной платы.

Первые два вида отпуска являются оплачиваемыми. Основной отпуск дается на 28 календарных дней. Сотрудник организации может выйти в отпуск после полугодовой непрерывной работы. В последующие годы работы сотруднику предоставляется отпуск в любое время (согласно графику отпусков).

Выплаты, которые полагаются работнику, зависят от величины его среднего дневного заработка, который начислялся в расчётном периоде. Если данный период составляет 12 месяцев, то используется следующая формула:

где СДЗ – среднедневной заработок,

З12 – заработок за 12 месяцев

Время, когда работник фактически не работал, вычитается из расчётного периода. В случае если расчётный период отработан частично или есть исключаемые периоды, используется следующая формула:

где СДЗ – среднедневной заработок,

Зрп – заработок за расчётный период

m – количество полных отработанных месяцев,

n – количество дней в не полностью отработанном месяце.

Полученное значение умножается на то число дней, которое работник проведет в отпуске, и получится сумма для начисления отпускных выплат.

При расчёте заработка учитываются все выплаты, которые были произведены работнику, кроме материальной помощи, компенсации расходов на питание и транспорт, оплату обучения и повышения квалификации[9].

Пример расчёта отпускных при полностью отработанном периоде:

Работник Гусев А.И. написал заявление на отпуск с 1 по 20 февраля 2017 г. (20 дней). Оклад работника 15 500 руб. В декабре 2016 г. ему была начислена премия в размере 10 000 руб., также ежемесячно Гусев А.И. получает компенсацию на оплату мобильного телефона 1200. Период отработан полностью.

Расчётный период: с 1 февраля 2016 г. по 31 января 2017г., отработан полностью. Выплаты, которые включены в расчёт: оклад работника (15 500 х 12 месяцев) + премия 10 000 руб. Компенсация на оплату мобильного телефона оплатой труда не является.

Средний заработок: (15 500 х 12 + 10 000) / 12 = 16 333,33 руб.

Расчёт отпускных: 16 333,33 / 29,3 х 20 дней = 11 149,03 руб.

Сумма отпускных к перечислению работнику:

11 149,03 - 11 149,03 х 13 % (НДФЛ) = 9 699,66 руб.

Пример расчёт отпускных при частично отработанном периоде

Работник Дерябин М.С. написал заявление на отпуск с 1 по 14 июня 2017 г. (14 дней). Оклад работника 20 000 руб. Принят на работу с 1 декабря 2016 г., в марте 2017 г. был взят отпуск за свой счет на 7 дней, заработная плата за март составила 13 636,36 руб.

Расчётный период: с 1 декабря 2016 г. по 31 мая 2017 г. Дерябин М.С. отработал пять полных месяцев 5 х 29, 3 = 146,5 дней.

В марте 29,3 24 /31 = 22,68 дней. Итого: 146,5 + 22,68 = 169,18 дней. Выплаты в расчётном периоде: зарплата за 5 полных месяцев и часть марта:

20 000,00 х 5 + 13 636,36 = 113 636,36 руб.

Расчёт отпускных: 113 636,36 / 169,18 х 14 = 9 403,65 руб.

Сумма отпускных к перечислению работнику:

9 403,65 - 9 403,65х13 % (НДФЛ) = 8 181,18 руб.

Расчёт больничного листа в случае временной нетрудоспособности осуществляется по следующей формуле [10]:

где ПВН – пособие по временной нетрудоспособности,

СДЗ – среднедневной заработок,

n – количество дней нетрудоспособности по больничному листу.

Среднедневной заработок рассчитывается по формуле:

где СДЗ – среднедневной заработок,

Зрп – сумма заработка за расчётный период.

Сумма заработка за расчётный период представляет собой сумму, которую работник получил за два календарных года, предшествующих году наступления нетрудоспособности[11]. Учитываются все выплаты в пользу работника, на которые организация перечисляла страховые взносы в ФСС (заработная плата, отпускные, надбавки, доплаты, премии и т.д.).

Сумма указанных выплат за год не должна превышать величины предельной базы по взносам в ФСС за соответствующий год (2015 год -

670 000 руб., 2016 год – 718 000 руб.).

Сумму выплат за два последних года нужно сравнить со значением 24-кратного МРОТ, который установлен на дату наступления временной нетрудоспособности. Если выплаты за расчётный период окажутся меньше, то при расчёте среднего заработка используется 24-кратный МРОТ.

Если работник в 2015-2016 гг. был на больничном, то из 730 дней нужно вычесть количество дней нетрудоспособности.

Рассчитанный таким образом средний дневной заработок умножается на коэффициент стажа, который определяется следующим образом:

- страховой стаж менее 6 месяцев - за каждый месяц больничного работник получит на более одного размера минимальной оплаты труда

- страховой стаж 3-5 лет - применяется коэффициент 0,6

- страховой стажа 6-8 лет - применяется коэффициент 0,8

- страховой стаж превышает 8 лет - применяется коэффициент 1,0

Оплата больничного листа в случае болезни или травмы осуществляется следующим образом: первые три дня оплачиваются из средств работодателя, остальные дни – из средств фонда социального страхования.

Если работник трудится на данном месте работы менее двух лет, то в расчёт принимают данные, которые представлены его прежними работодателями[12].

Примеры расчёта больничного листа. Работник Соколов С.И. отсутствовал в связи с болезнью с 15.03.2017 по 26.03.2017 (12 дней). В 2016 г. он находился на больничном несколько раз общей продолжительностью 15 дней. Заработок (за исключением больничных листов) за 2015-2016 годы в сумме составил 378 516 руб. Это меньше предельной базы для начислений в ФСС (1 388 000 руб.) и больше, чем 180 000 руб. (МРОТ=7500руб.х

24 месяца=180000руб), поэтому для дальнейшего расчёта используется он.

Продолжительность календарных дней за 2015-2016 годы за исключением болезни (15 дней) равна 730 -15 =715 дней. Трудовой стаж –

15 лет.

Средний дневной заработок 378 516/715=529,39 руб.

Сумма по оплате больничного листа = 529,39 х 12=6 352,68 руб.

Выплачивается в размере 100 %, так как страховой стаж больше 8 лет.

При этом 1 588,17 руб. (3 дня) выплачены за счет организации, оставшаяся сумма 4 764,51руб. предъявлена в ФСС для возмещения.

Сотрудница Третьякова Г.Д. предоставила больничный лист по уходу за ребенком на период с 24 июля по 3 августа 2017г. Заработок данной сотрудницы в 2016 году составил 175 000 руб., в 2015 году – 150 000 руб. Трудовой стаж – менее 5 лет. Расчёт больничного листа:

(175 000 + 150 000) / 730 х 60 % х 11 + (175 000 + 150 000) / 730 х 50 % х 1[13] = 3 160,96 рублей.

Работник Гапонин К.Ю. устроился в ООО «КРАМПУС» на первое место работы в 2017 году, предоставил больничный лист на период с 28 июля по 3 августа. Расчёт больничного: 7 800 х 24 / 730 х 60 % х 7 = 1 077,04 руб.

2.3. Виды и учет удержаний из заработной платы

В соответствии с законодательством из заработной платы работников производятся различные удержания[14].

Удержания из заработной платы работника производят в следующей последовательности [15]:

- НДФЛ;

- исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесенным преступлением или моральный вред;

- прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- удержания по инициативе руководства.

Виды возможных удержаний из зарплаты работника представлены на рисунке 3.

Сумма обязательных удержаний не может быть больше 50 % заработной платы, которая причитается (по исполнительным листам – 70 %).

В том случае, если сумма обязательных удержаний больше 70 %, сумма удержаний распределяют пропорционально обязательным удержаниям.

Остальные удержания не производятся. Удержаний по инициативе работодателя не должны превышать 20 %. По заявлению самого сотрудника сумма удержаний не ограничивается.

Примеры расчёта удержаний из заработной платы. На имя работника Криворотова Л.Б. поступил исполнительный лист - алименты на содержание трех несовершеннолетних детей (50 % заработка). Сумма заработной платы составила 27 000,00 руб. Вычет НДФЛ на трех детей составил 5 800,00 руб.

Расчёт удержаний по исполнительному листу: налогооблагаемая база НДФЛ = 27 000,00 – 5 800,00 = 21 200,00 руб.; НДФЛ (13 %) = 2 756,00 руб., сумма заработка для расчёта удержаний = 27 000,00 – 2 756,00 =

24 244,00 руб.; удержания =12 122 руб.

Рисунок 3. Виды удержаний из заработной платы.

НДФЛ удерживают у каждого работника с заработной платы в размере ставок[16]:

- 13 %, если иное не предусмотрено настоящей статьей;

- 30 % в отношении доходов, которые получает физическое лицо, которое не является налоговым резидентом РФ.

Работнику Соловьевой Т.В. начислена заработная плата 17 000,00 руб., из неё удержан НДФЛ по ставке 13 %.

Данная операция отражается в учёте следующими бухгалтерскими записями (таблица 3):

Таблица 3

Бухгалтерские записи по обязательному удержанию НДФЛ

|

Дт |

Кт |

Сумма, руб. |

Описание операции |

|

26 |

70 |

17 000,00 |

Начислена заработная плата |

|

70 |

68 |

2 210,00 |

Удержан НДФЛ |

Работнику Криворотову Л.Б. начислена заработная плата 27 000,00 руб., из неё по исполнительному листу удержано 50 %. Сумма удержания по исполнительному листу – 12 122 руб. Сумму по исполнительному листу удерживают с заработной платы с учётом НДФЛ.

Удержание из заработной платы Криворотова Л.Б. по исполнительному листу отражается следующими бухгалтерскими записями (таблица 4):

Таблица 4

Бухгалтерские записи по удержанию исполнительному листу

|

Дт |

Кт |

Сумма, руб. |

Описание операции |

|---|---|---|---|

|

26 |

70 |

27 000,00 |

начисление заработной платы |

|

70 |

68 |

2 756,00 |

удержание НДФЛ |

|

70 |

76.41 |

12 122,00 |

удержание суммы по исполнительному листу |

|

76.41 |

51 |

12 122,00 |

перечисление сумма по исполнительному документу |

При удержаниях из заработной платы по инициативе работодателя оформляются следующие бухгалтерские записи (таблица 5):

Таблица 5

Типовые бухгалтерские записи при удержаниях по инициативе работодателя

|

Дт |

Кт |

Описание операции |

|---|---|---|

|

26 |

70 |

начисление заработной платы |

|

70 |

68 |

удержание НДФЛ |

|

70 |

73.2 |

удержание суммы возмещения недостачи |

|

70 |

71 |

удержание невозвращенной подотчетной суммы |

|

70 |

73.1 |

погашение выданного займа |

У сотрудницы Коноваловой Т.Г. из заработной платы удержание невозвращенной подотчетной суммы 243 руб. Её заработная плата была 12 000,00 руб.

Удержание невозвращенной подотчетной суммы из заработной платы Коноваловой Т.Г. оформляется следующими бухгалтерскими записями (таблица 6):

Таблица 6

Бухгалтерские записи при удержании невозвращенной подотчетной суммы

|

Дт |

Кт |

Сумма, руб. |

Описание операции |

|---|---|---|---|

|

26 |

70 |

12 000,00 |

начисление заработная плата |

|

70 |

68 |

1 560,00 |

удержание НДФЛ |

|

70 |

71 |

243,00 |

удержание невозвращенной подотчетной суммы |

По заявлению работника могут удерживаться необходимые суммы из заработной платы, но руководитель может и отказать в таких удержаниях. Размер удержаний по заявлению работника не ограничивается.

Бухгалтерская запись при оформлении удержания из заработной платы по заявлению работника следующая (таблица 7):

Таблица 7

Бухгалтерские записи при удержании по заявлению работника

|

Дт |

Кт |

Описание операции |

|

70 |

76 |

удержание суммы по заявлению работника |

2.4. Отражение расчетов с персоналом по оплате труда на синтетических и аналитических счетах

Синтетический учёт затрат на оплату труда представляет собой обобщение всей информации о выплатах различных доходов в пользу работников организации по оплате труда.

Синтетический учёт расчётов с персоналом по оплате труда осуществляется на пассивном счете 70 «Расчёты с персоналом по оплате труда»[17].

Счет с пассивной структурой предполагает отражение зачисления средств по кредиту, а списание – по дебету. На конец отчетного периода бухгалтер подсчитывает кредитовые и дебетовые обороты и выделяет конечное сальдо. Значение суммы обязательств по оплате труда отражается в финансовой отчетности организации.

Начальное сальдо (по кредиту) — задолженность организации перед работниками по заработной плате на начало отчетного периода. Кредитовый оборот - начисления по оплате труда, пособий, доходов от участия в организации. Дебетовый оборот - удержания из заработной платы, выплата причитающихся сумм работникам. Конечное сальдо (по кредиту) — задолженность организации перед работниками по заработной плате на конец отчетного периода.

Суммы отпусков включаются в фонд заработной платы отчетного месяца в сумме, которая приходится на дни отпуска в отчетном месяце. В случае перехода части отпуска на следующий месяц выплаченная работникам за эти дни сумма отпускных отражается в отчетном месяце как выданный аванс. В следующем месяце эту сумму включают в состав фонда оплаты труда.

В целях аналитического учёта расчётов по оплате труда бухгалтер должен занимается формированием и ведением специальных регистров. Эти регистры представляют собой систему сбора и объединения сведений о начислениях и выплатах зарплаты, которые содержатся в первичных учётных документах. Счета аналитического учёта открываются на каждого сотрудника отдельно.

Для учёта личного состава, отработанного времени, расчётов с работниками по начислению и выплате заработной платы организации используют унифицированные формы первичных документов по учёту труда и его оплаты. Основные операции по учёту расчётов по оплате труда приведены в таблице 8.

Таблица 8

Основные операции по счету 70 «Расчёты с персоналом по оплате труда»

|

Содержание операций |

Дебет |

Кредит |

Первичные документы |

|---|---|---|---|

|

Начислена оплата труда работникам основного производства |

20 |

70 |

№ Т-51 «Расчётная ведомость» |

|

Начислена оплата труда управленческому персоналу организации |

26 |

70 |

№ Т-51 «Расчётная ведомость» |

|

Начислены премии, материальная помощь за счет прибыли организации |

91 |

70 |

Расчётная ведомость |

|

Начислено пособие по временной нетрудоспособности, выплачиваемое за счет средств работодателя |

20, 26 |

70 |

|

|

Начислено пособие по временной нетрудоспособности, выплачиваемое за счет средств ФСС РФ |

69-1 |

70 |

Бухгалтерский регистр по начислению ЕСН, Бухгалтерская справка |

|

Начислена сумма отпускных, приходящихся на текущий месяц |

20, 26 |

70 |

Расчётная ведомость, приказ о предоставлении отпуска работнику, записка-расчёт о предоставлении отпуска работнику |

|

Начислена сумма отпускных, приходящихся на следующий месяц |

97 |

70 |

Справка-расчёт |

|

В следующем месяце сумма отпускных включена в состав фонда оплаты труда |

20, 26 |

97 |

|

|

Удержан налог на доходы физических лиц из заработной платы работников |

70 |

68 |

Бухгалтерский регистр по начислению налога на доходы физических лиц. |

|

Начислены страховые взносы |

20, 26 |

69 |

Бухгалтерская справка |

|

Удержаны из заработной платы неиспользованные подотчетные суммы |

70 |

71 |

Расчётная ведомость, заявление работника на удержание из заработной платы, авансовый отчет |

|

Удержаны из заработной платы суммы, причитающиеся с работника в счет погашения займа |

70 |

73-1 |

Расчётная ведомость, заявление работника на удержание из заработной платы |

|

Удержана из заработной платы сумма материального ущерба |

70 |

73-2 |

Расчётная, заявление работника на удержание из заработной платы |

|

Удержаны из заработной платы прочие платежи (алименты и т. п.) |

70 |

76 |

Исполнительный лист |

|

Выплачена из кассы заработная плата работникам |

70 |

50 |

РКО форма №КО-2 |

|

Перечислена с расчётного счета заработная плата работникам |

70 |

51 |

Выписка банка по расчётному счету |

|

Депонирована неполученная заработная плата |

70 |

76-4 |

Книга учёта депонированной заработной платы |

Выплаты, которые не совпадают со временем выдачи заработной платы (внеплановые авансы, отпускные суммы и т.п.), производят по расходным кассовым ордерам, на которых делается пометка «Разовый расчёт по заработной плате».

Так как в ООО «КРАМПУС» используется автоматизированная форма учёта с применением программного продукта «1С: Предприятие» регистрами синтетического учёта являются обороты счета 70 (Главная книга), анализ счета 70, оборотно-сальдовая ведомость и др.

Регистрами аналитического учёта выступают оборотно-сальдовая ведомость по счету 70, анализ счета 70 по субконто, обороты между субконто, карточка счета 70, карточка счета 70 по субконто и др.

Ведение синтетического и аналитического учёта оплаты труда дает возможность получить и упорядочить информацию о начислениях, полагающихся работникам и удержаний из них.

Состояние расчётов ООО «КРАМПУС» с работниками по оплате труда в целом соответствует нормативным требованиям, ведутся все регистры синтетического и аналитического учёта.

Заключение

В ходе выполнения данной работы были рассмотрены теоретические аспекты организации оплаты труда. Было определено, что заработная плата - это важнейшая экономическая категория, который соединяет воедино интересы работника, организации и государства.

Учёт труда и заработной платы должен обеспечивать оперативный контроль качества и количества труда, использования средств, которые включаются в фонд заработной платы и выплат социального характера.

Выделены основные принципы, на которых основывается оплата труда в организациях:

- зависимость оплаты от количества и качества труда;

- дифференциация заработной платы в зависимости от квалификации работника, условий труда и отраслевой принадлежности организации;

- предоставление организациям максимальной самостоятельности в вопросах организации и оплаты труда, но не отказ от государственного регулирования оплаты труда.

В этих условиях вопросы организации бухгалтерского учёта и внутреннего контроля учёта заработной платы работников организации становятся весьма значимыми.

В практической части данной работы был рассмотрен порядок бухгалтерского учёта расчётов по оплате труда на примере конкретной организации – ООО «КРАМПУС».

Основные результаты работы следующие:

- проведено практическое ознакомление с деятельностью объекта наблюдения;

- изучена специальная литература по исследуемой тематике;

рассмотрены общие положения организации бухгалтерского учёта расчётов по оплате труда.

На основе проведенного исследования сделаны следующие выводы:

Состояние расчётов ООО «КРАМПУС» с работниками по оплате труда в целом соответствует нормативным требованиям, ведутся все регистры синтетического и аналитического учёта. Соблюдаются сроки подачи отчетности в контролирующие органы.

В настоящее время, ООО «КРАМПУС» можно отнести к стабильным организациям. Достаточно высокий уровень заработной платы, отсутствие текучести кадров.

Список использованной литературы

- Трудовой кодекс РФ

- Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2)

- Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (последняя редакция)

- Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ (последняя редакция)

- Постановление Правительства РФ от 24.12.2007 № 922 (ред. от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций»

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учёту "Бухгалтерская отчетность организации" (ПБУ 4/99)»

- Приказ ФСС РФ от 07.06.2017 № 275 «О внесении изменений в приложения № 1 и № 2 к приказу Фонда социального страхования Российской Федерации от 26 сентября 2016 г. № 381 «Об утверждении формы расчёта по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка её заполнения»

- Агешкина Н.А. Оплата труда, больничные, пособия и иные выплаты: порядок расчёта и получения: практическое пособие / Н.А. Агешкина. - М.: МФПУ Университет, 2012. - 192 c.

- Алпатова Н. Г. Аудит расчётов по оплате труда : учеб. пособие для студентов вузов, обучающихся по экономическим и управленческим специальностям / Н. Г. Алпатова, Н. Ю. Шорникова. - М.: ЮНИТИ-ДАНА, 2015. - 87 с

- Бабаев Ю.А. Бухгалтерский учёт: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2016. - 424 c.

- Горелов Н.А. Оплата труда персонала: методология и расчёты: Учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. - Люберцы: Юрайт, 2016. - 412 c.

- Дмитриева И.М. Бухгалтерский учёт и аудит: учебное пособие для бакалавров / И.М. Дмитриева. - 3-е изд., перераб. и доп. - М.: Издательство Юрайт, 2013. - 306 с.

- Документация по учёту труда и его оплате / https://www.audit-it.ru/articles/personnel/a110/44304.html

- Дубровина И.А. Экономика труда: учебник / И.А. Дубровин, А.С. Каменский. - М.: Издательско - торговая корпорация «Дашков и Ко », 2012. - 232 с.

- Ендовицкий Д. А. Вознаграждение персонала: регулирование, учёт и отчетность, экономический анализ: учеб. пособие для студентов вузов, обучающихся по специальностям 080109 «Бухгалтерский учёт, анализ и аудит», 080105 «Финансы и кредит» / Д. А. Ендовицкий, Л. А. Вострикова. - М. : ЮНИТИ-ДАНА, 2012. - 303 с.

- Панкова Л.В. Бухгалтерская финансовая отчетность / А.И. Нечитайло, Л.В. Панкова, И.А. Нечитайло; Под ред. А.И. Нечитайло, Л.Ф. Фомина. - Рн/Д: Феникс, 2013. - 654 c.

- Правила и порядок расчёта отпуска / http://posobie-help.ru/kompensacii/otpusknye/raschet-otpuska.html

- Правила и примеры расчёта и начисления выплат по больничным листам / http://posobie-help.ru/kompensacii/bolnichnyj/po-bolezni/pravila-i-primery-rascheta-i-nachisleniya.html

- Расчёт больничного в 2017 году / https://spmag.ru/articles/raschet-bolnichnogo-v-2017-godu

- Скляревская В.А. Организация, нормирование и оплата труда на предприятии: Учебник / В.А. Скляревская. - М.: Дашков и К, 2012. - 340 c.

- Стрелкова Л. В. Труд и заработная плата на промышленном предприятии: учеб. пособие для студентов вузов, обучающихся по специальностям «Экономика труда», «Экономика и управление на предприятии (по отраслям)» / Л. В. Стрелкова, Ю. А. Макушева. - М.: ЮНИТИ-ДАНА, 2012. - 351 с.

- Тебекин А.В. Бухгалтерский учёт и аудит / А.В. Тебекин. - М.: КноРус, 2013. - 592 c.

- Учёт удержаний из заработной платы: проводки и примеры / https://buhspravka46.ru/buhgalterskie-provodki/uchet-uderzhaniy-iz-zarabotnoy-platyi-provodki-i-primeryi.html

-

Трудовой кодекс РФ ст.129 ↑

-

Трудовой кодекс РФ с. 159-162 ↑

-

Бухгалтерский учёт: Учебное пособие / М.П. Переверзев, А.М. Лунева; Под общ. ред. М.П. Переверзева. - 2-e изд. - М.: НИЦ ИНФРА-М, 2013. - 221 с. ↑

-

Дмитриева И.М. Бухгалтерский учёт и аудит: учебное пособие для бакалавров / И.М. Дмитриева. - 3-е изд., перераб. и доп. - М.: Издательство Юрайт, 2013. - 306 с. ↑

-

Трудовой кодекс РФ ст.96 ↑

-

Горелов Н.А. Оплата труда персонала: методология и расчёты: Учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. - Люберцы: Юрайт, 2016. - 412 c. ↑

-

Горелов Н.А. Оплата труда персонала: методология и расчёты: Учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. - Люберцы: Юрайт, 2016. - 412 c. ↑

-

Трудовой кодекс РФ ↑

-

Агешкина Н.А. Оплата труда, больничные, пособия и иные выплаты: порядок расчёта и получения: практическое пособие / Н.А. Агешкина. - М.: МФПУ Университет, 2012. - 192 c. ↑

-

Правила и примеры расчёта и начисления выплат по больничным листам / http://posobie-help.ru/kompensacii/bolnichnyj/po-bolezni/pravila-i-primery-rascheta-i-nachisleniya.html ↑

-

Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (последняя редакция) ч.1. ст. 14 ↑

-

Расчёт больничного в 2017 году / https://spmag.ru/articles/raschet-bolnichnogo-v-2017-godu ↑

-

Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (последняя редакция) п.1 ч.3 ст.7 ↑

-

Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) ↑

-

Учёт удержаний из заработной платы: проводки и примеры / https://buhspravka46.ru/buhgalterskie-provodki/uchet-uderzhaniy-iz-zarabotnoy-platyi-provodki-i-primeryi.html ↑

-

Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) ст.224 ↑

-

Алпатова Н. Г. Аудит расчётов по оплате труда : учеб. пособие для студентов вузов, обучающихся по экономическим и управленческим специальностям / Н. Г. Алпатова, Н. Ю. Шорникова. - М.: ЮНИТИ-ДАНА, 2015. - 87 с ↑

- ТЕОРЕТИЧЕСКИЙ АСПЕКТ ПРОБЛЕМЫ МОТИВАЦИИ ПЕРСОНАЛА НА ЭТАПЕ АДАПТАЦИИ К НОВОЙ РАБОТЕ

- Основания приобретения и прекращения права собственности (Способы приобретения права собственности)

- Общие принципы и правила формирования отчетности (Состав бухгалтерской отчетности)

- Разработка Бизнес-плана кафе

- Технология работы с иностранными гостями в гостинице. Учет национальных и религиозных особенностей при обслуживании клиентов.

- Организация работы детского кафе на 40 мест (Характеристика кафе)

- Бухгалтерский баланс организации и порядок его составления (Классификация бухгалтерских балансов)

- Тенденции развития международной валютной системы.

- ВИДЫ КРЕДИТНЫХ ОПЕРАЦИЙ И КРЕДИТОВ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИЙСКОЙ ФЕДЕРАЦИИ»

- ОБЩИЙ ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В БАНКЕ (Правила проведения кассовых операций)

- Эволюция форм и видов денег (Понятие и суть криптовалюты)

- Системный подход к менеджменту (Анализ функционирования системного подхода в современных условиях)