Распределение и использование прибыли как источник экономического роста предприятий (Анализ распределения и использования прибыли в ООО «Ладыгино»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Жизнь человека напрямую зависит от доходов, которые обеспечивают его нормальное существование. Современное общество состоит из множества фирм, организаций, предприятий. Основной целью существования предприятия является получение прибыли. Каждый руководитель стремится найти пути, способы ее повышения. Чтобы получить прибыль необходимо учесть множество факторов: внутренние и внешние издержки, возможность просчета в одном деле и покрытие его за счет остатка от общего дохода, т.е. прибыли. Со временем одного объема дохода становится мало и предприятию необходимо его увеличение. Зачастую это не из-за амбиций руководителя, а из-за увеличения налогов, повышения цен на ресурсы, износ старого оборудования и приобретение нового.

Прибыль – одна из важнейших финансовых категорий, которая отражает результат финансовой хозяйственной деятельности предприятия, т.е. ее эффективность. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства (за счет налогов), собственников (за счет получения чистого дохода) и персонала предприятия (за счет получения заработанной платы).

Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Одним из важнейших направлений учета финансовых результатов является формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля.

Таким образом, очевидна актуальность исследования порядка учета и аудита финансовых результатов предприятия. Поскольку прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости, изучение данного вопроса актуально при любых экономических условиях.

Цель курсовой работы - исследовать вопросы управления финансовыми результатами на примере ООО «Ладыгино» (г. Кострома).

Основные задачи курсовой работы;

- рассмотреть экономическую сущность, формы и роль финансовых результатов предприятия;

- определить виды и методы анализа управления финансовыми результатами деятельности предприятия;

- исследовать организацию процесса управление финансовыми результатами предприятия;

- дать краткую характеристику предприятия и проанализировать основные технико-экономические показатели ее работы;

- провести анализ и оценку эффективности управления финансовыми результатами деятельности предприятия;

- разработать мероприятия по улучшению управления финансовыми результатами предприятия.

Объект исследования — ООО «Ладыгино» (г. Кострома).

Предмет исследования – экономические отношения, формирующиеся между предприятием и его субъектами и контрагентами в процессе формирования, использования и распределения финансовых результатов.

Информационной базой исследования является бухгалтерская отчётность организации за 2019 – 2019 гг., учетная политика, первичные и сводные документы, регистры синтетического и аналитического учета.

Для написания курсовой работы использовались методы и приемы: монографический, абсолютных, относительных и средних величин, сравнения, индексный, элиминирования, графический и другие.

При написании курсовой работы использованы – экономическая литература по бухгалтерскому учету и анализу финансово-хозяйственной деятельности, периодическая литература основ управления рыночной экономики, труды ученых и практиков, таких авторов, как Демильханова Б. А., Беспалова О. В., Байдыбекова С.К. и других, инструктивные и нормативные материалы по исследуемой проблеме, нормативные документы, регламентирующие деятельность предприятия.

Структурно работа состоит из введения, двух глав, заключения, списка использованных источников, приложений.

1. Теоретические основы формирования и использования прибыли организации

1.1. Прибыль как экономическая категория: понятие и методика определения

Процесс производства продукции и услуг является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса предприятие, расходуя материальные, трудовые и финансовые ресурсы, формирует себестоимость продукции и услуг, что, в конечном счете, при прочих равных условиях существенно влияет на финансовые результаты деятельности предприятия - его прибыль или убыток. Получение максимально возможной прибыли является одной из основных целей предприятия в условиях рыночной экономики.[1]

Прибыль становится важнейшим показателем для оценки деятельности предприятий, она характеризует степень деловой активности и финансового благополучия предприятия. По прибыли определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия - рентабельность предприятия[2].

Финансовым результатом деятельности организации является прибыль, которая обеспечивает материальные потребности самого предприятия и государства в целом.[3] Общий финансовый результат деятельности в бухгалтерском учете отражается на счете Прибылей и убытков путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции на данном счете отражаются нарастающим итогом с начала отчетного периода.[4]

Раскрытие вопросов сущности прибыли, ее формирования, распределения и использования нашли широкое отражение в работах как отечественных, так и зарубежных ученых-экономистов.

Понятие прибыли, по мере развития экономической теории, постоянно совершенствовалось и усложнялось. Причем, трактовки прибыли были весьма не точными и конкретными, однако ученые-экономисты сходились в том, что прибыль представляет собой разницу, отклонение, остаток между фактическими расходами на производство определенного вида продукции и доходами, полученными от ее продажи[5].

А. Смит, развивая теорию трудовой стоимости, подчеркивает, что прибыль – это продукт труда, присваиваемый капиталистом. Поэтому стоимость, которую рабочие прибавляют к стоимости материалов, распадается сама в этом случае на две части, из которых одна идет на оплату их труда, а другая – на оплату прибыли их предпринимателя на весь капитал, который он авансировал в виде материалов и заработной платы.

В дальнейшем А. Смит делает вывод, что заработная плата, прибыль и рента являются тремя первоначальными источниками всякого дохода, равно как и всякой меновой стоимости. Такой вывод не согласуется с теорией трудовой стоимости, при которой стоимость товаров определяется исключительно затратами на их производство, и поэтому стоимость продукта может лишь распадаться на составные элементы, а не складываться из них, как это считает А. Смит. В этом состоит противоречивость его теории трудовой стоимости.[6]

Э. Чемберлин отмечает, что условия формирования максимальной прибыли при монополии и чистой конкуренции различны. В условиях монополии осуществляется контроль над предложением и ценой, а в условиях чистой конкуренции такого контроля нет. В этих условиях возникают цены равновесия и цены, уравнивающие спрос и предложение, которые совпадают лишь при чистой конкуренции. Но и та и другая цены обеспечивают производителю максимальную прибыль, т. к. при этом возникает равенство предельного дохода предельным издержкам. Чтобы добиться такого равенства, монополист удерживает цену на уровне, более высоком, чем предельные издержки. Тогда монополист ограничивает производство до такого уровня, который позволит ему продавать товары по более высоким ценам. Значит источником монопольной прибыли является разница между монопольной ценой и ценой, уравновешивающей спрос и предложение[7].

В странах с развитой экономикой прибыль не связывают с затратами только живого труда. Например, П. Самуэльсон определяет ее как в высшей степени разностороннюю категорию. В качестве источников прибыли он называет доход от факторов производства, вознаграждение за предпринимательскую деятельность и введение технических усовершенствований. В прибыль включаются также расхождения между ожидаемым и фактическим доходом в связи с неопределенностью, монопольный доход и т. п.[8]

В начале 1985 г. французский экономист А. Бабо в своей работе «Прибыль» отмечает, что все авторы сходятся на том, что прибыль представляет собой разницу, отклонение, остаток. Так, исследователи рассматривали прибыль как определенную сумму, содержащуюся в выручке от продажи, но при попытке определить данную сумму и возникали разногласия мнений.

1.2. Формирование и распределение прибыли

Формирование конечного финансового результата за отчетный период происходит на основе полученной валовой, прибыли от продаж и прибыли до налогообложения. ПБУ 10/99 «Расходы организации» определяет, что расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)[9].

В области нормативного регулирования бухгалтерского учета и налогообложения различают бухгалтерскую (учетную) и налогооблагаемую прибыль. Одним из основных актов нормативного регулирования является Федеральный закон «О бухгалтерском учете». Он определяет основы бухгалтерского учета, его содержание, принципы организацию, основные направления бухгалтерской деятельности и составления отчетности, обязанности вести бухгалтерский учет и предоставлять финансовую отчетность. В настоящее время действует обширный перечень нормативных актов, оказывающих влияние на учет и состав финансовых результатов[10].

Также регламентация учета финансовых результатов может осуществляться через рассмотрение принципов учета активов и обязательств определенной хозяйственной ситуации. Основные показатели, характеризующие финансовые результаты, – прибыль или убыток, образуемые в зависимости от соотношения между доходами и затратами. Финансовые результаты предприятия определяются по всем видам деятельности за квартал, полугодие, 9 месяцев, год. В финансовой деятельности коммерческих организаций всех форм собственности анализ финансовых результатов предприятия одна из важных задач финансового менеджмента[11].

В свою очередь, прибыль как экономическая категория представляет собой распределительную форму чистого дохода общества, созданного в сфере материального производства в результате соединения факторов производства (труда, капитала, природных ресурсов). На уровне предприятия в условиях товарно-денежных отношений часть распределённого чистого дохода также принимает форму прибыли. Именно прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью. Она и обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Финансовый результат от продажи товарной продукции предприятия отражается на счетах бухгалтерского учета в соответствии с принятой учетной политикой и на основании нормативного законодательства, регулирующего бухгалтерский учет доходов и расходов организации.[12]

Распределение прибыли – это процедура и направленность ее применения, установленный законодательством, целями и вопросами компании, пристрастиями учредителей (владельцев компании).[13]

Объект распределения - балансовая выручка компании. Перед распределением балансовой цены компании подразумевается течение прибыли в госбюджет и соответственно статьям применения в компании. Законодательно распределение прибыли регулируется в части, какая поступает в бюджеты различных уровней в виде налогов и прочих неотъемлемых платежей. В зоне ответственности компании располагается: формулировка направлений расходования выгоды, остающейся в предписании компании, структуры статей ее применения.

Распределение выгоды базируется на последующих началах:

выполнение обещаний перед страной;

обеспечение вещественной заинтересованности сотрудников в достижении верхних результатов при минимальных расходах;

накопление своего капитала, который обеспечивает ход постоянного формирования бизнеса;

выполнение обещаний пред учредителями, инвесторами, заимодавцами.

1.3. Пути совершенствования использования прибыли. Рентабельность как конечный показатель эффективности деятельности предприятия

Величина прибыли складывается под воздействием многих внешних и внутренних факторов и отражает все стороны деятельности субъекта. В связи с этим прибыль рассматривается как управляемый объект, который может подвергаться планированию и прогнозированию, учёту и анализу, регулированию и контролю.

Для того чтобы найти пути повышения прибыли, необходимо вспомнить, что ПРИБЫЛЬ = ЗАРАБОТОК - ЗАТРАТЫ. Из этого равенства мы можем выделить два основных способа увеличения прибыли:

-увеличение заработка с неизменными затратами;

-уменьшение затрат с увеличением заработка.[14]

Рассмотрим наиболее актуальные пути увеличения прибыли:

1.Увеличение уровня цен при неизменной затратной части. В данном случае можно пойти несколькими путями. Во-первых, увеличить цену на продукцию. Во-вторых, увеличить разницу между стоимостью и ценой товара. В-третьих, увеличить объем продаж. Чтобы получить большую прибыль, необходимо изучить рынок и знать, какой товар покупатели готовы купить, оценить конкурентов. Следует учитывать так же качество товара, ведь покупатель, уважающий свои вкусы и предпочтения, купит товар более высокого качества, пускай и за высокую цену.[15]

2.Уменьшение затратной части при неизменном значении прибыли. Снижение себестоимости товара за счет уменьшения всех затрат. Отказ от ручного труда и введение новых технологий, усовершенствование производства – способы уменьшения суммарных затрат.[16] Чтобы снизить затраты, необходимо тщательно исследовать производственный процесс. Многие предприятия вводят новые метода управления (например, совместная работа нескольких подразделений, бригад и т.д.). Необходимо помнить, что за снижением затрат, качество товара не должно измениться.

3.Уменьшение себестоимости с увеличением цен. Данный способ возможен в условиях массового производства. Рост объема производства является основным принципом увеличения прибыли. Руководителю следует правильно определить цели и стратегию предприятия. В противном случае можно понести огромные убытки.

Конкуренты являются главными «барьерами» в получении большой прибыли.[17] Поэтому необходимо либо нейтрализовать их, либо «затмить» покупателей своими ценами, условиями и качеством продукции или услуг. Чтобы привлечь внимание новых покупателей, следует создать дополнительные свойства, новый сервис, повысить качество обслуживания или товаров. Производство продукции, условия, качество должно намного отличаться от конкурентов и привлекать покупателей. Следует проводить какие-то акции, дни скидок, поощрение постоянных клиентов и т.д.

Очень часто прибыль можно увеличить за счет рекламы. «Реклама-двигатель торговли». Если цель каждого предприятия получение прибыли, то оно должно реализовать как можно больше своей продукции или услуги, т.е. продать ее по выгодной цене. В условиях рыночной экономики, большого числа производителей (продавцов) многие покупатели вовсе не знают о существовании некоторых предприятий, которые могут производить что-то лучше, по выгодной цене и с большим качеством. Следует помнить о рекламе. Человек большую часть информации узнает из СМИ, поэтому услышав, увидев ролик о новом «продавце» какого-либо товара, он непременно захочет узнать его условия продажи.

Многие предприятия имеют своих постоянных клиентов. Грамотный руководитель будет делать все, чтобы удержать старых и привлечь новых (пока еще «потенциальных») покупателей. Постоянный клиент давно работает с данным «продавцом», знает его условия, цену, но в любой момент может появиться альтернатива с более выгодными условиями. Необходимо устраивать акции, бонусные системы, розыгрыши подарков (при приобретении продукции на определенную сумму, вы получаете поощрительный подарок за «Верность»).[18]

Немало важную роль играет персонал предприятия, который умеет заинтересовать клиента, все подробно рассказать об условиях работы с данной организацией и предложить определенную систему сотрудничества.[19] Персоналу необходимо привлекать клиентов коммуникабельностью. Многие предприятия выигрывают за счет умения «уговорить» купить ту или иную продукцию, по данной цене, по данным условиям.

Большое количество организаций для увеличения прибыли используют денежные средства инвесторов.

Инвестор - лицо или организация (в том числе компания, государство и т. д.), совершающее связанные с риском вложения капитала, направленные на последующее получение прибыли (инвестиции). Если тот или иной проект будет убыточным, то капитал будет утрачен полностью или частично.

«Вливание» денег очень выгодно, потому что на свои собственные средства очень сложно увеличить масштабы производства. Каждому предприятию необходимо усовершенствовать свои технологии, оборудование. По истечении времени цены, расходы и т.д. – все растет. За счет поступления в оборот дополнительных средств, предприятие себя «обновляет» и тем самым начинает получать в дальнейшем большую прибыль.[20]

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности фирмы вместе с тем не означает его уникальности и универсальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб социальному развитию коллектива. Более того выявлены факты получения «незаработанной» прибыли, т.е. образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, например, структуры выпускаемой продукции. Вместо производства низкорентабельной, но имеющей большой спрос продукции предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.[21]

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов[22].

По мнению других авторов, рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.[23]

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции.[24] Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.[25]

Подводя итог этой главы, отметим, что все авторы, изучающие прибыль как экономическую категорию сходятся на том, что прибыль представляет собой разницу, отклонение, остаток. Так, исследователи рассматривали прибыль как определенную сумму, содержащуюся в выручке от продажи, но при попытке определить данную сумму возникали разные мнения.

Что касается, формирования и распределения прибыли, мы заключили следующий вывод. Формирование конечного финансового результата за отчетный период происходит на основе полученной валовой, прибыли от продаж и прибыли до налогообложения. А распределение прибыли, является процедурой и направленность ее применения, установленный законодательством, целями и вопросами компании, пристрастиями учредителей (владельцев компании).

Также, мы рассмотрели наиболее актуальные пути увеличения прибыли.

1.Увеличение уровня цен при неизменной затратной части.

2.Уменьшение затратной части при неизменном значении прибыли.

3.Уменьшение себестоимости с увеличением цен.

А также рентабельность как конечный показатель эффективности деятельности предприятия.

2. Анализ распределения и использования прибыли в ООО «Ладыгино»

2.1. Природно-экономическая характеристика организации

Ладыгино, ООО зарегистрирована по адресу Костромская обл, Галичский р-н, д. Ладыгино, 157224. ДИРЕКТОР организации ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ЛАДЫГИНО" Смирнов Андрей Николаевич. Основным видом деятельности компании является Смешанное сельское хозяйство. Также Ладыгино, ООО работает еще по 4 направлениям. Размер уставного капитала 1 046 000 руб.

Основной вид деятельности - смешанное сельское хозяйство

Дополнительные виды деятельности:

- Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур;

- Лесоводство и прочая лесохозяйственная деятельность;

- Лесозаготовки;

- Торговля оптовая неспециализированная.

Доминирующая порода в молочном стаде — костромская.

Удельный вес доминирующей породы в общем поголовье фуражных коров, % — 57.

Приплод телят молочного стада, голов в год — 654.

В 2017 г. объем производства молока составил 2985,9 тонн, выручка компании составила 60 662 000 руб, валовая прибыль 8 749 000 руб.

В 2018 г. объем производства молока - 3371,7 тонн.

Предприятие получило областной грант на реконструкцию молочно-животноводческой фермы на 520 голов. Выручка от реализации составила 75 млн. руб. Чистая прибыль 29 570 тыс.руб.

В 2019 году в деревне Степаново Галичского района состоялось открытие молочно-товарной фермы на 220 голов. Объект реконструирован с привлечением средств гранта.

К экономической службе на предприятии относится бухгалтерия, возглавляет её главный бухгалтер.

ООО «Ладыгино» является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства РФ. Целью создания Общества является удовлетворение общественных потребностей в производимой обществом продукции (работах, услугах) и получение прибыли.

Рассмотрим основные экономические показатели деятельности предприятия, такие как: денежная выручка, чистая прибыль, среднегодовая численность работников, себестоимость (См. Приложения, таблица 1).

За исследуемый период в ООО «Ладыгино» наблюдается увеличение денежной выручки, в 2017 году она составила 60662 тыс. руб., а в 2019 году 102191 тыс. руб., т.е. увеличилась на 68,46%. Себестоимость увеличивается в 2019 году по сравнению с 2017 годом на 64,42% или на 33444 тыс. руб. Также увеличивается на предприятии среднегодовая численность работников в 2019 году по сравнению с 2017 годом она увеличилась на 20,55 %. Чистая прибыль составила в 2019 году 27914 тыс. руб., что в два раза больше показателя 2017 года.

Далее рассмотрим состав и структуру основных средств организации, сделаем выводы об их соответствии специализации организации и оценим их изменения (См. Приложения, таблица 2).

Стоимость основных средств в 2019 году составила 134084 тыс. рублей, увеличившись по сравнению с 2017 годом на 39762 тыс. руб. В структуре средств организации наибольшую долю составляют здания (40,08% на 2019 г.) и машины и оборудование (36,97% на 2019 г.). Наименьший удельный вес в структуре основных средств занимает производственный и хозяйственный инвентарь (0,01%), а также рабочий скот (0,13%).

Рассмотрим состав и структуру оборотных активов и источников их формирования, сделаем выводы о соответствии их специализации организации и оценим их изменения(См.Приложения, таблица 3).

В 2019 году запасы организации составили 61405 тыс. руб., что на 50,76% больше чем в 2017 году. Так же наблюдается увеличение дебиторской задолженности, за отчетный период она выросла на 1076 тыс. руб. Величина денежных средств увеличилась более чем в 5 раз и составила в 2019 году 2870 тыс. руб.

В целом по предприятию наблюдается рост оборотных средств. В течение анализируемого периода оборотные средства увеличились на 55,90%.

Наибольший удельный вес в сфере производства занимают запасы. В составе средств сферы обращения дебиторская задолженность и денежные средства имеют приблизительно равную долю (4,23% и 4,28% соответственно).

Далее рассмотрим состав и структуру источников формирования оборотных средств ООО «Ладыгино» (См. Приложения, таблица 4).

Собственные источники в 2019 году составили 142246 тыс. руб. По сравнению с 2017 годом собственные источники увеличились на 67,81%. Заемные источники в 2019 году составили 13660 тыс. руб. По сравнению с 2017 годом они сократились на 2885 тыс. руб. или 17,44%. Привлеченные источники за анализируемый период увеличились на 19,45% и составили в 2019 году 2,91%.

В 2019 году наибольшая доля приходится на собственные источники (88,59% на 2019 г.), а наименьший вес на привлеченные источники.

Трудовые ресурсы как главная и производительная сила общества представляет собой важный фактор производства, рациональное использование которого обеспечивает рост производства в АПК и его экономической эффективности.

Трудовые ресурсы являются также важным показателем экономических условий предприятия, поэтому целесообразно рассмотреть обеспеченность предприятия трудовыми ресурсами(см.Приложения, таблица 5).

На предприятии ООО «Ладыгино» в 2017 году было занято 146 человек, 2018 году 170 человек, а в 2019 году 176 работников. Из них в 2019 году рабочие постоянные – 126 человек, служащие – 27 человек.

Наибольший удельный вес в структуре трудовых ресурсов занимают работники, занятые в основной деятельности – 87,20%. К 2019 году произошло сокращение руководителей на 4 человека. В целом же количество работников предприятия к 2019 году увеличилось на 30 человек.

Далее перейдем к анализу формирования прибыли на предприятии ООО «Ладыгино».

2.2. Анализ формирования прибыли в основных отраслях и в целом по организации

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукт (работ, услуг) чистый доход принимает форму прибыли. Получение прибыли является основной целью деятельности любого хозяйственного субъекта.

В 2019 году динамика продаж овса в сравнении с 2017 годом снизилась на 287 ц (на 38,73%). Продажа мяса крупного рогатого скота увеличилась за анализируемый период на 17 ц (на 7,87%). Реализация молока за анализируемый период выросла на 11792 ц. или на 42,92% (См.Приложения, таблица 6).

Важнейшим показателем для расчета финансовых результатов является товарность. Товарность – это отношение той части продукции, которая идет на рынок как товар, к общему объему продукции. Расчет уровня товарности представлен в таблице 7(См. Приложения).

Из таблицы 7 видно, что на предприятии продукция реализуется не полном объеме. К 2019 году снизился уровень товарности овса, который был реализован лишь на 1,88%. Уровень товарности мяса крупного рогатого скота увеличился, но так же был незначителен (22,82% в 2019 году). В наибольшем объеме реализуется молоко (93,71% в 2019 году).

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственная, предпринимательская, инвестиционная), окупаемость затрат и т.д. Их применяют для оценки деятельности предприятий и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп: показатели, характеризующие рентабельность (окупаемость) издержки производства и инвестиционных проектов; показатели, характеризующие рентабельность продаж; показатели, характеризующие доходность капитала и его частей.

На денежную выручку от продаж продукции производит влияния ряд факторов, таких как средняя цена продажи, денежная выручка, цена и количество. Расчеты данных показателей приведены в таблице 8(См. Приложения).

Из таблицы видно, что по всем видам продукции ООО «Ладыгино» основным влияющим фактором изменения выручки было количество реализованной продукции, хотя на выручку от реализации продукции животноводства цена продаж оказала не менее значительное влияние.

Так за счет увеличения количества реализации выручка от продажи овса снизилась на 264,04 тыс. руб., от продажи мяса КРС увеличилась на 150,62 тыс. руб., от молока - на 19692,64 тыс. руб.

Изменение цены реализации повлекло за собой снижение выручки от продажи овса на 22,23 тыс. руб., увеличение выручки от продажи мяса КРС на 613,44 тыс. руб., от продажи молока - на 10989,6 тыс. руб.

Далее проанализируем влияние данных факторов на финансовый результат предприятия (См. Приложения, таблица 9).

Из таблицы 9 видно, что сокращение количества реализованного овса повлекло за собой снижение прибыли на 177 тыс. руб. Увеличение на 17 ц количества проданного мясо КРС привело к росту снижению прибыли на 17 тыс. руб. Увеличение количества реализованного молока на 11792 ц привело к росту прибыли на 6982 тыс. руб.

Далее рассмотрим мероприятия по улучшению управления финансовыми результатами предприятия ООО «Ладыгино».

2.3. Направления повышения эффективности производства

Одной из важных методик управления прибылью коммерческой организации является расчет точки безубыточности.

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю).

Все затраты в ООО «Ладыгино» можно разделить на условно-постоянные и условно-переменные. К условно-постоянным относятся расходы, непосредственно не зависящие от объема производства и реализации продукции: амортизация, заработная плата, отчисления на социальные нужды и другие. К условно-переменным относятся такие затраты, которые изменяются в зависимости от изменения объема производства: расходы сырья, материалов, топлива, электроэнергии, услуги сторонних организаций и прочие.

В ООО «Ладыгино» 2017 — 2019 годах наблюдается следующая динамика затрат на производство молока (См. Приложения, таблица 10).

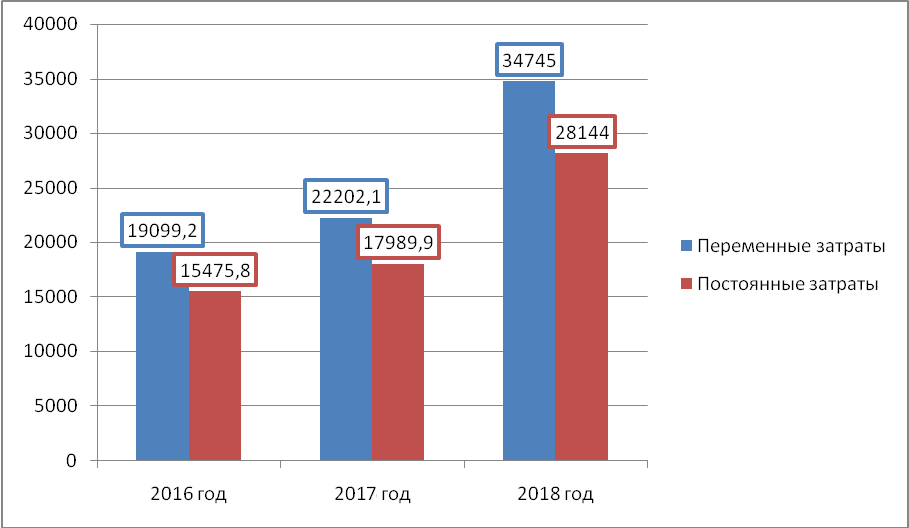

За анализируемый период величина постоянных и переменных затрат увеличиваются. Размер переменных затрат к 2019 году увеличился на 18928 тыс. руб. или 34,21%, это объясняется увеличением затрат на услуги сторонних организаций (страховых, аудиторских, юридических и других). Удельный вес переменных затрат в объеме всех затрат на реализацию товара снизился и в 2019 году составил 55,24%.

Размер постоянных затрат к 2019 году увеличился на 25162 тыс. руб. или на 71,88% в сравнении с 2017 годом. Удельный вес постоянных затрат в объеме всех затрат в 2019 году соответственно вырос по сравнению с 2017 годом и составил 44,76%. Структура постоянных и переменных затрат по продукции «молоко» ООО «Ладыгино» в динамике по годам представлена на рисунке 4(См. Приложения, рисунок 1).

Найдем безубыточный объем продаж молока и зону безопасности аналитическим способом. Для определения безубыточного объема продаж молока в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинальной прибыли к выручке (См. Приложения, таблица 11).

Критический объем продаж в натуральном выражении можно определить путем деления постоянных затрат на ставку маржинальной прибыли (под натуральным объемов в нашем случае будет понимать количество валовой продукции).

Для определения зоны безопасности в стоимостном выражении разницу между валовой выручкой и безубыточным объемом продаж в стоимостном выражении делят на валовую выручку. Результаты расчетов приведены в таблице 12(См. Приложения).

Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю. Таким образом, в ООО «Ладыгино» в 2017 и в 2018 гг. обладает небольшим запасом безопасности. В 2019 году выручка от продажи молока ниже безубыточного объема реализации на 24,56%.

Далее сравниваются фактический объем продаж с критическим, при котором рентабельность организации равна нулю (См. Приложения, таблицу 13).

В 2017 - 2019 годах фактический объем валового производства превысил критический, запас финансовой устойчивости в 2019 году в сравнении с 2017 годом снизился на 28,92%. Данная ситуация во многом объясняется переходным периодом для организации, когда происходит частичная замена оборудования, ремонтные работы. При реализации за отчетный период 48956,37 ц. продукции организация не получит прибыли от своей деятельности, прибыль будет равна нулю.

Поэтому каждая организация стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу услуг, уменьшить безубыточный объем продаж и увеличить зону безопасности.

На наш взгляд, при разработке мероприятий по улучшению финансовых результатов деятельности предприятия акцент нужно делать на вопросах оптимизации управления качеством и оптимизации производственного процесса.

В предприятии на протяжении анализируемого периода особое внимание уделяется вопросам управления качеством продукции (См. Приложения, таблица 14).

Управление качеством продукции в 2019 году по сравнению с 2017 годом осуществлялось на том же уровне. Это объясняется тем, что брак по причине несоблюдения санитарных правил снизился на 60%. Количество рекламаций также имело тенденцию к снижению, и снизилось за анализируемый период на 30%. Однако брак в связи с несвоевременной реализацией вырос на 20%, в связи с прочими причинами – на 18,18%.

Из проведенного анализа видно, что предприятие ООО «Ладыгино» нуждается в срочных мероприятиях по повышению эффективности финансово-хозяйственной деятельности.

Кроме того, предприятие располагает значительными резервами для повышения эффективности производства.

Спрос населения на товары народного потребления почти на 75% покрывается за счет сельского хозяйства. Расходы на продукты питания составляют около половины расходов в бюджете средней российской семьи. Объем валовой продукции сельского хозяйства в среднем растет на 2,5% ежегодно. В структуре российского рынка сельского хозяйства наибольший объем продукции — 50% производится хозяйствами населения, 43% приходится на сельскохозяйственные организации.

Спрос населения на товары народного потребления почти на 75% покрывается за счет сельского хозяйства. Расходы на продукты питания составляют около половины расходов в бюджете средней российской семьи. Объем валовой продукции сельского хозяйства в среднем растет на 2,5% ежегодно. В структуре российского рынка сельского хозяйства наибольший объем продукции — 50% производится хозяйствами населения, 43% приходится на сельскохозяйственные организации.

Одним из мероприятий по увеличению объемов продаж и улучшению финансовых результатов может стать организация торговой сети ООО «Ладыгино», которая будет реализовать свою продукцию по 10 точкам города Костромы и Костромской области, что в свою очередь станет выездной торговлей. Выездная торговля относиться к нестационарному виду розничной торговли. В нашем же случае ООО «Ладыгино» будет реализовать свою продукцию с помощью автолавок, осуществляя тем самым мобильный бизнес. Несмотря на большую конкуренцию в сфере торговли, количество автолавок постоянно растет, вследствие чего происходит рост и выручки данной организации.

Одним из наиболее эффективных инструментов бизнеса является управление ценой. Зачастую именно ценовая политика позволяет предприятию выжить в условиях жестокой борьбы за покупателя. Торговая сеть ООО «Ладыгино» станет представлять исключительно только свою продукцию, а именно в разрезе групп товаров.

Согласно данному прейскуранту цена единицы продукции имеет единую величину в разрезе своих групп по наименованиям определенного вида товара в каждой из торговых точек. Преимуществом ООО «Ладыгино» будет является то, что данная организация не имеет посредников на пути движения сырья и товаров от производителя до розничной торговой сети. По всем выше изложенным обстоятельствам мониторинг цен следует провести с другими каналами реализации данной продукции — магазинами. ООО «Ладыгино» имеет в своем наличии, в сравнении с другими производителями, небольшой ассортимент товаров. При огромном ассортименте товаров у иных производителей, магазины же в свою очередь могут реализовывать только часть видов продукции ООО «Ладыгино».

Цена — это ведущая рыночная категория. Ее изменение ведет за собой серьезные социальные, экономические, а также политические последствия, поэтому в первую очередь на спрос покупателей влияет цена реализуемого товара, так как в наше время большинство покупателей обращают внимание на данный показатель. Однако стоимость реализуемого товара ООО «Ладыгино» хоть и меньше стоимости аналогичного товара реализуемого магазинами, организация торговой сети требует немалых затрат, поэтому ООО «Ладыгино» станет реализовать товары с торговой наценкой, и данная разница в цене станет незначительной. Одним из методов увеличение объемов продаж и улучшением финансовых результатов организации будет являться рациональная торговой наценки, при этом изменении произойдет рост товарооборота и денежной выручки по организации в целом.

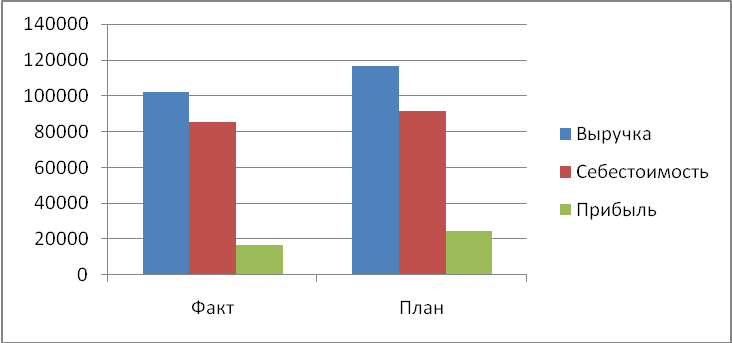

Преимуществом торговых лавок ООО «Ладыгино» перед магазинами города Кострома, будет являться то, что продукция реализуется непосредствен напрямую, следовательно прослеживается весь ассортимент продуктов, а так же качество и свежесть товара находится на высшем уровне. Рассчитаем доход ООО «Ладыгино» при увеличении торговой наценки на молоко, как продукцию, занимающую наибольший удельный вес в структуре выручки, в 2018 году при условии:

- Планируемая торговая наценка составит 17,5%,

- Себестоимость продаж увеличится на 10%;

- Сохранность покупательского спроса (См. Приложения, таблица 15).

При увеличении торговой наценки на 17,5% и при всех выше указанных условиях, выручка от реализации молока ООО «Ладыгино» при объеме продаж 2019 года увеличится на 14179,73 тыс. руб. При тех же условиях размер прибыли по плановым показателем в 2019 году в сравнении с фактическим увеличится на 7870 тыс. руб., прибыль при этом составит — 26326 тыс. руб.

Величина плановых и фактических показателей ООО «Ладыгино» 2018 года таких как выручка, себестоимость продаж и валовая прибыль в результате внедрения торговой наценки на молоко и при неизменности цен на остальную продукцию представлены на рисунке 2 (См. Приложения).

Управлять формированием прибыли необходимо на всех стадиях производственно - финансовой деятельности, начиная от закупок сырья и материалов и кончая сбытом продукции. Итоги анализа финансовых результатов должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, т.е. от ликвидности активов. Последняя зависит от реального денежного оборота предприятия, сопровождающегося потоком денежных платежей и расчетов, проходящих через расчетный и другие счета предприятия. Поэтому желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты при достаточном и согласованном контроле над движением прибыли, оборотного капитала и денежных средств.

ЗАКЛЮЧЕНИЕ

Прибыль очень важна для организации, предприятия, фирмы, частного лица, государства и т.д. Прибыль - это положительная разница между выручкой и затратами. Необходимо стремиться увеличивать прибыль при помощи различных путей и способов. Жизнь человека, общества, государства напрямую зависит от денег, а они получаются как раз за счет получения прибыли. Следует помнить, что только легальные способы увеличения прибыли должны присутствовать в работе фирм, организаций, предприятий. Прибыль - основная составляющая, из которой складывается и какая-то часть бюджета государства за счет налогов, и заработанная плата людей.

Ладыгино, ООО зарегистрирована по адресу Костромская обл, Галичский р-н, д. Ладыгино, 157224. ДИРЕКТОР организации ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ЛАДЫГИНО" Смирнов Андрей Николаевич. Основным видом деятельности компании является Смешанное сельское хозяйство. Также Ладыгино, ООО работает еще по 4 направлениям. Размер уставного капитала 1 046 000 руб.

Основной вид деятельности - смешанное сельское хозяйство.

За исследуемый период в ООО «Ладыгино» наблюдается увеличение денежной выручки, в 2017 году она составила 60662 тыс. руб., а в 2019 году 102191 тыс. руб., т.е. увеличилась на 68,46%. Себестоимость увеличивается в 2019 году по сравнению с 2017 годом на 64,42% или на 33444 тыс. руб. Также увеличивается на предприятии среднегодовая численность работников в 2019 году по сравнению с 2017 годом она увеличилась на 20,55 %. Чистая прибыль составила в 2019 году 27914 тыс. руб., что в два раза больше показателя 2017 года.

Стоимость основных средств в 2019 году составила 134084 тыс. рублей, увеличившись по сравнению с 2017 годом на 39762 тыс. руб. В структуре средств организации наибольшую долю составляют здания (40,08% на 2019 г.) и машины и оборудование (36,97% на 2019 г.). Наименьший удельный вес в структуре основных средств занимает производственный и хозяйственный инвентарь (0,01%), а также рабочий скот (0,13%).

В 2019 году запасы организации составили 61405 тыс. руб., что на 50,76% больше чем в 2017 году. Так же наблюдается увеличение дебиторской задолженности, за отчетный период она выросла на 1076 тыс. руб. Величина денежных средств увеличилась более чем в 5 раз и составила в 2019 году 2870 тыс. руб.

В целом по предприятию наблюдается рост оборотных средств. В течение анализируемого периода оборотные средства увеличились на 55,90%.

Собственные источники в 2019 году составили 142246 тыс. руб. По сравнению с 2017 годом собственные источники увеличились на 67,81%. Заемные источники в 2019 году составили 13660 тыс. руб. По сравнению с 2017 годом они сократились на 2885 тыс. руб. или 17,44%. Привлеченные источники за анализируемый период увеличились на 19,45% и составили в 2019 году 2,91%.

В 2019 году наибольшая доля приходится на собственные источники (88,59% на 2019 г.), а наименьший вес на привлеченные источники.

В 2019 году динамика продаж овса в сравнении с 2017 годом снизилась на 287 ц (на 38,73%). Продажа мяса крупного рогатого скота увеличилась за анализируемый период на 17 ц (на 7,87%). Реализация молока за анализируемый период выросла на 11792 ц. или на 42,92%.

На предприятии продукция реализуется не полном объеме. К 2019 году снизился уровень товарности овса, который был реализован лишь на 1,88%. Уровень товарности мяса крупного рогатого скота увеличился, но так же был незначителен (22,82% в 2019 году). В наибольшем объеме реализуется молоко (93,71% в 2019 году).

По всем видам продукции ООО «Ладыгино» основным влияющим фактором изменения выручки было количество реализованной продукции, хотя на выручку от реализации продукции животноводства цена продаж оказала не менее значительное влияние.

Так за счет увеличения количества реализации выручка от продажи овса снизилась на 264,04 тыс. руб., от продажи мяса КРС увеличилась на 150,62 тыс. руб., от молока - на 19692,64 тыс. руб.

Изменение цены реализации повлекло за собой снижение выручки от продажи овса на 22,23 тыс. руб., увеличение выручки от продажи мяса КРС на 613,44 тыс. руб., от продажи молока - на 10989,6 тыс. руб.

В 2017 - 2019 годах фактический объем валового производства превысил критический, запас финансовой устойчивости в 2019 году в сравнении с 2017 годом снизился на 28,92%. Данная ситуация во многом объясняется переходным периодом для организации, когда происходит частичная замена оборудования, ремонтные работы. При реализации за отчетный период 48956,37 ц. продукции организация не получит прибыли от своей деятельности, прибыль будет равна нулю.

Одним из наиболее эффективных инструментов бизнеса является управление ценой. Зачастую именно ценовая политика позволяет предприятию выжить в условиях жестокой борьбы за покупателя. Торговая сеть ООО «Ладыгино» станет представлять исключительно только свою продукцию, а именно в разрезе групп товаров.

При увеличении торговой наценки на 17,5% и при всех выше указанных условиях, выручка от реализации молока ООО «Ладыгино» при объеме продаж 2019 года увеличится на 14179,73 тыс. руб. При тех же условиях размер прибыли по плановым показателем в 2019 году в сравнении с фактическим увеличится на 7870 тыс. руб., прибыль при этом составит — 26326 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

1. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. - Москва : КноРус, 2016. - 706 с.

2. Бабаев, Ю.А. Планирование на предприятиях. Учебник для студентов высших учебных заведений, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / Ю.А. Бабаев, А.М. Петров, Л.Г. Макарова; под ред. Ю.А. Бабаева. Москва, 2018. – 487с.

3. Байдыбекова С.К. Система анализа финансовых результатов предприятия / С.К. Байдыбекова // Финансовый менеджмент. – 2016. – №3. – С. 9–14.

4. Беспалова О. В. Оценка финансовых результатов и пути их совершенствования [Текст] / О. В. Беспалова // Новое слово в науке: перспективы развития : материалы X Междунар. науч.–практ. конф. (Чебоксары, 31 дек. 2019 г.). В 2 т. Т. 2 / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2019. — № 4 (10). — С. 51–57. — ISSN 2411-8133.

5. Бланк, И. А. Управление финансовыми ресурсам / И.А. Бланк - М.: Омега-Л, 2018. - 768 с.

6. Бувальцова, С.С. Проблемы и перспективы развития планирования и оптимизации прибыли предприятия в современных условиях развития экономики / С.С. Бувальцова // Новая наука: Опыт, традиции, инновации. 2016. № 5-1 (83). С. 31-33.

7. Влияние развития финансовой среды на «процветание» бизнеса в регионе К.А. Корниенко, И.А. Самсонова // Современные проблемы науки и образования. – 2017. – №4. – С. 392.

8. Воробьев, Ю.Н., Еремейчук, Я.С. Проблемы и перспективы усовершенствования планирования прибыли предприятия / Ю.Н. Воробьев, Я.С. Еремейчук / Science Time. 2016. № 9 (33). С. 72-79.

9. Гаджиева П.Н. Финансовый результат: трансформация понятия / П.Н. Гаджиева // Аудитор. – 2018. – №8. – С. 51–59.

10. Демильханова Б. А. Факторный анализ конечных результатов деятельности предприятия [Текст] / Б. А. Демильханова // Наука, образование, общество: тенденции и перспективы развития : материалы III Междунар. науч.-практ. конф. (Чебоксары, 11 дек. 2019 г.) / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2019. — С. 157–159.

11. Дробат, С.Т. Планирование доходов и расходов в торговле / С.Т. Дробат // Международный студенческий научный вестник. 2017. № 9. С. 263

12. Дурнаева, И.В. Факторный анализ финансовых результатов / И.В. Дурнаева // Молодой ученый. - 2017. - №8. - С. 119-124

13. Жамьянова, С.Ц. Планирование прибыли на предприятии / С.Ц. Жамьянова // Инновационная наука. 2016. № 5-1 (17). С. 67-69.

14. Заверза Н.А. Пути увеличения прибыли коммерческой организации / Н.А. Заверза // Экономика и управление: новые вызовы и перспективы. 2016. Т. 10. С. 81-84

15. Камышанов, П.И. Методы планирования показателей деятельности торгового предприятия/П.И. Камышанов, А.П. Камышанов. -М., Омега-Л, 2017 – 271 с.

16. Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке, И.П. Кошевая. – М.: Форум, 2018. – 220 с.

17. Конвисарова Е.В. Пути улучшения финансового состояния малого строительного предприятия / Е.В. Конвисарова, А.В. Непрокин, А.Г. Конвисаров // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. – 2019. – №2 (25). – С. 22–27.

18. Лисовец А. А. Сущность прибыли как экономической категории [Текст] / А. А. Лисовец, Е. Э. Кулькова, Н. Н. Яроменко // Научное сообщество студентов : материалы XI Междунар. студенч. науч.–практ. конф. (Чебоксары, 1 авг. 2019 г.) / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2019. — С. 157–159.

19. Макоева Ф. Г. Прибыль как показатель эффективности деятельности предприятия [Электронный ресурс] / Ф. Г. Макоева, А. Р. Шибзухов // Приоритетные направления развития современной экономической науки. URL: https://interactive-plus.ru/ru/article/111536/discussion_platform (Дата обращения 09.10.2020).

20. Стимулирующее значение прибыли предприятия [Электронный ресурс]. – Режим доступа: http://otherreferats.allbest.ru/economy/00140809_0.ht- Дата обращения 09.10.2020

21. Сысоева Е.В. Прибыль и убыток как финансовые результаты и важнейшие категории деятельности организации в рыночных отношениях [Электронный ресурс]: https://cyberleninka.ru/article/n/pribyl-i-ubytok-kak-finansovye-rezultaty-i-vazhneyshie-kategorii-deyatelnosti-organizatsii-v-rynochnyh-otnosheniyah. - Дата обращения 09.10.2020

22. Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. – М.: Инфра-М, 2017. – 208 с.

23. Яроменко Н.Н. Проблемы инновационного развития регионов России [Текст] / Н.Н. Яроменко, Е.Т. Бойко // Достижения и перспективы экономических наук: Сборник статей Международной научно -практической конференции. Научный центр «Аэтерна». – 2017. – С. 129–131.

24. Яроменко Н.Н. Роль ключевой ставки в деятельности организации [Текст] / Н.Н. Яроменко, Н.П. Васильева // Проблемы и перспективы развития теории и практики экономического анализа в России и за рубежом: Сборник статей IV Международной научно -практической конференции студентов, аспирантов и преподавателей. – Краснодар: КубГАУ, 2018. – С. 258–263.

ПРИЛОЖЕНИЯ

Таблица 1

Основные экономические показатели деятельности в ООО «Ладыгино»

|

Показатель |

2017 год |

2018 год |

2019 год |

Изменения 2019 г. к 2018 г. |

|

|

тыс. руб. |

в % |

||||

|

Денежная выручка, тыс. руб. |

60662 |

75306 |

102191 |

41529 |

168,46 |

|

Себестоимость, тыс. руб. |

51913 |

58561 |

85357 |

33444 |

164,42 |

|

Прибыль от продаж, тыс. руб. |

8749 |

16745 |

16834 |

8085 |

192,41 |

|

Чистая прибыль, тыс. руб. |

12955 |

29565 |

27914 |

14959 |

215,47 |

|

Среднегодовая численность работников, чел. |

146 |

170 |

176 |

30 |

120,55 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 2

Состав и структура основных средств организации

|

Виды основных средств |

2017 год |

2018 год |

2019 год |

Изменения 2019 к 2017 гг. |

||||

|

тыс. руб. |

к итогу, % |

тыс. руб. |

к итогу, % |

тыс. руб. |

к итогу, % |

тыс. руб. |

% |

|

|

Здания |

36613 |

38,82 |

53739 |

43,11 |

53739 |

40,08 |

17126 |

146,78 |

|

Машины и оборудование |

38685 |

41,01 |

46065 |

36,96 |

49571 |

36,97 |

10886 |

128,14 |

|

Транспортные средства |

2839 |

3,01 |

3668 |

2,94 |

3728 |

2,78 |

889 |

131,31 |

|

Производственный и хозяйственный инвентарь |

5 |

0,01 |

5 |

0,00 |

5 |

0,00 |

0 |

100,00 |

|

Рабочий скот |

112 |

0,12 |

177 |

0,14 |

177 |

0,13 |

65 |

158,04 |

|

Продуктивный скот |

16068 |

17,04 |

20991 |

16,84 |

26864 |

20,04 |

10796 |

167,19 |

|

Итого основных средств |

94322 |

100,00 |

124645 |

100,00 |

134084 |

100,00 |

39762 |

142,16 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 3

Состав и структура оборотных средств в ООО «Ладыгино»

|

Виды основных средств |

2017 год |

2018 год |

2019 год |

Изменения 2019 г. к 2017 г. |

||||

|

тыс. руб. |

к итогу, % |

тыс. руб. |

к итогу, % |

тыс. руб. |

к итогу, % |

тыс. руб. |

% |

|

|

Средства сферы производства -– всего |

40729 |

94,61 |

49848 |

95,40 |

61405 |

91,49 |

20676 |

150,76 |

|

в том числе запасы |

40729 |

94,61 |

49848 |

95,40 |

61405 |

91,49 |

20676 |

150,76 |

|

Средства сферы обращения – всего |

2320 |

5,39 |

2401 |

4,60 |

5708 |

8,51 |

3388 |

246,03 |

|

в том числе: дебиторская задолженность |

1765 |

4,10 |

2364 |

4,52 |

2838 |

4,23 |

1073 |

160,79 |

|

денежные средства |

555 |

1,29 |

37 |

0,07 |

2870 |

4,28 |

2315 |

517,12 |

|

Итого оборотные средства |

43049 |

100,00 |

52249 |

100,00 |

67113 |

100,00 |

24064 |

155,90 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 4

Состав и структура источников формирования оборотных средств в ООО «Ладыгино»

|

Источники формирования оборотных средств |

2017 год |

2018 год |

2019 год |

Изменения 2019 к 2017 гг. |

||||

|

тыс. руб. |

к итогу, % |

тыс. руб. |

к итогу, % |

тыс. руб. |

к итогу, % |

тыс. руб. |

% |

|

|

1Собственные источники |

84767 |

80,56 |

114332 |

81,29 |

142246 |

88,59 |

57479 |

167,81 |

|

2Заемные источники |

16545 |

15,72 |

20485 |

14,56 |

13660 |

8,51 |

-2885 |

82,56 |

|

3Привлеченные источники – всего |

3908 |

3,71 |

5835 |

4,15 |

4668 |

2,91 |

760 |

119,45 |

|

в том числе: кредиторская задолженность |

3908 |

3,71 |

5835 |

4,15 |

4668 |

2,91 |

760 |

119,45 |

|

Итого источников: |

105220 |

100,00 |

140652 |

100,00 |

160574 |

100,00 |

55354 |

152,61 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 5

Состав и структура трудовых ресурсов в ООО «Ладыгино», чел

|

Показатели |

2017 год |

2018 год |

2019 год |

В среднем за 3 года, чел |

В среднем за 3 года, % |

Отклонение 2019 к 2017 гг., чел |

|

По организации |

146 |

170 |

176 |

164,00 |

100,00 |

30 |

|

в т.ч. работники, занятые в основной деятельности |

130 |

146 |

153 |

143,00 |

87,20 |

23 |

|

в т.ч. рабочие постоянные |

106 |

118 |

126 |

116,67 |

71,14 |

20 |

|

служащие |

24 |

28 |

27 |

26,33 |

16,06 |

3 |

|

из них: руководители |

14 |

14 |

10 |

12,67 |

7,72 |

-4 |

|

специалисты |

8 |

12 |

13 |

11,00 |

6,71 |

5 |

|

Работники, занятые прочей деятельностью |

16 |

24 |

23 |

21,00 |

12,80 |

7 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 6

Динамика продаж продукции, ц.

|

Наименование |

2017 г. |

2018 г. |

2019 г. |

Отклонение отчетного года к базисному |

|

|

+/- |

% |

||||

|

Овес |

741 |

473 |

454 |

-287 |

61,27 |

|

Мясо КРС |

216 |

427 |

233 |

17 |

107,87 |

|

Молоко |

27474 |

31425 |

39266 |

11792 |

142,92 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 7

Уровень товарности продукции

|

Виды продукции |

Год |

Валовое производство, ц. |

Продано, ц. |

Уровень товарности, % |

|

Овес |

2017 |

29143 |

741 |

2,54 |

|

2018 |

31062 |

473 |

1,52 |

|

|

2019 |

24162 |

454 |

1,88 |

|

|

Мясо КРС |

2017 |

1173 |

216 |

18,41 |

|

2018 |

1169 |

427 |

36,53 |

|

|

2019 |

1021 |

233 |

22,82 |

|

|

Молоко |

2017 |

29859 |

27474 |

92,01 |

|

2018 |

33717 |

31425 |

93,20 |

|

|

2019 |

41903 |

39266 |

93,71 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 8

Влияние отдельных факторов на денежную выручку от продаж продукции

|

Виды продукции |

Количество, ц |

Средняя цена продажи1 ц продукции, руб. |

Денежная выручка, тыс. руб. |

Отклонение, тыс. руб. |

|||||

|

2017 г. |

2019 г. |

2017 г. |

2019 г. |

2017 г. |

2019 г. |

всего |

в т. ч. за счет |

||

|

количества |

цены |

||||||||

|

Овес |

741 |

454 |

0,92 |

0,89 |

686 |

408 |

-278 |

-264,04 |

-22,23 |

|

Мясо КРС |

216 |

233 |

8,86 |

11,70 |

1914 |

2727 |

813 |

150,62 |

613,44 |

|

Молоко |

27474 |

39266 |

1,67 |

2,07 |

46049 |

81355 |

35306 |

19692,64 |

10989,6 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 9

Влияние отдельных факторов на финансовый результат продаж продукции

|

Наименование продукции |

Количество проданной продукции, ц. |

Средняя цена продажи 1 ц. продукции, руб. |

Прибыль (+), убыток (-), тыс. руб. |

Отклонения |

||||

|

2017г. |

2019г. |

2017г. |

2019г. |

2017г. |

2019г. |

кол-ва проданной продукции, ц. |

прибыли (+), убытка (-), тыс.руб. |

|

|

Овес |

741 |

454 |

0,92 |

0,89 |

174 |

-3 |

-287 |

-177 |

|

Мясо КРС |

216 |

233 |

8,86 |

11,70 |

-3 |

-20 |

17 |

-17 |

|

Молоко |

27474 |

39266 |

1,67 |

2,07 |

11474 |

18456 |

11792 |

6982 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 10

Динамика постоянных и переменных затрат по продукции «картофель» в ООО «Ладыгино», тыс. руб.

|

Вид затрат |

2017 г. |

2018 г. |

2019 г. |

Отклонение 2019 г. от 2017 г. (+), (-), руб. |

2019 г. к 2017 г., % |

|

Переменные |

55329 |

59482 |

74257 |

18928 |

134,21 |

|

Удельный вес переменных затрат |

61,25 |

54,45 |

55,24 |

-6,01 |

|

|

Постоянные |

35004 |

49752 |

60166 |

25162 |

171,88 |

|

Удельный вес постоянных затрат |

38,75 |

45,55 |

44,76 |

6,01 |

|

|

Всего затрат |

90333 |

109234 |

134423 |

44090 |

148,81 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Рис. 1 — Структура постоянных и переменных затрат по продукции «молоко» ООО «Ладыгино» в динамике по годам, %

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 11

Исходные данные для анализа безубыточного объема продаж картофеля в ООО «Ладыгино»

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

|

Количество молока, ц. |

27474 |

31425 |

39266 |

|

Стоимость торговой единицы, тыс. руб. |

1,67 |

1,76 |

2,07 |

|

Постоянные затраты, тыс. руб. |

15475,8 |

17989,9 |

28144 |

|

Переменные затраты на единицу, руб. |

0,69 |

0,71 |

0,88 |

|

Переменные затраты, тыс. руб. |

19099,2 |

22202,1 |

34745 |

|

Валовая выручка, тыс. руб. |

46049 |

55486 |

81355 |

|

Маржинальная прибыль, тыс. руб. |

26949,8 |

33283,9 |

46610 |

|

Доля маржинальной прибыли к выручке, % |

58,52 |

59,99 |

57,29 |

|

Ставка маржинальной прибыли, % |

58,68 |

59,66 |

57,49 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 12

Показатели безубыточности ООО «Ладыгино» по продаже картофеля

|

Показатель |

Единицы измерения |

2017 г. |

2018 г. |

2019 г. |

|

Безубыточный объем продаж в стоимостном выражении |

тыс. руб. |

44041,28 |

53071,92 |

101339,69 |

|

Безубыточный объем продаж в натуральном выражении |

ед. |

26372,03 |

30154,50 |

48956,37 |

|

Зона безопасности |

% |

4,36 |

4,35 |

-24,56 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 13

Фактический и критический объемы продаж молока

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

|

Фактический объем продаж |

|||

|

в стоимостном выражении |

46049 |

55486 |

81355 |

|

в натуральном выражении |

27474 |

31425 |

39266 |

|

Критический объем продаж |

|||

|

в стоимостном выражении |

44041,28 |

53071,92 |

101339,69 |

|

в натуральном выражении |

26372,03 |

30154,50 |

48956,37 |

|

Отклонение фактического объема продаж от критического |

|||

|

в стоимостном выражении |

2007,72 |

2414,08 |

-19984,69 |

|

в натуральном выражении |

1101,97 |

1270,5 |

-9690,37 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 14

Основные причины брака продукции

|

Причины брака |

2017 г. |

2018 г. |

2019 г. |

Отношение 2019 г. к 2017 г., % |

|

Несоблюдение санитарных норм |

5 |

3 |

2 |

40,00 |

|

Несвоевременная реализация |

15 |

17 |

18 |

120,00 |

|

Прочие |

11 |

14 |

13 |

118,18 |

|

Рекламации |

10 |

9 |

7 |

70,00 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Таблица 15

Доход ООО «Ладыгино» за 2018 год при увеличении торговой наценки на молоко

|

Показатель |

Факт |

План |

Отклонение плана от факта, (+);(-) |

Отношение плана к факту, % |

|

Выручка от реализации молока, тыс. руб. |

81355 |

95504,73 |

14149,73 |

117,39 |

|

Торговая наценка, % |

- |

17,5 |

- |

- |

|

Себестоимость продаж молока, тыс. руб. |

62889 |

69177,9 |

6288,9 |

110,00 |

|

Прибыль, тыс. руб. |

18456 |

26326 |

7870 |

142,64 |

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

Рис. 2 — Величина плановых и фактических показателей ООО «Ладыгино», тыс. руб.

Примечание. Источник: собственная разработка на основе данных Бухгалтерского баланса и Отчета о финансовых результатах ООО "ВЕГА".

-

Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. – М.: Инфра-М, 2017. – С..105. ↑

-

Сысоева Е.В. Прибыль и убыток как финансовые результаты и важнейшие категории деятельности организации в рыночных отношениях [Электронный ресурс]: https://cyberleninka.ru/article/n/pribyl-i-ubytok-kak-finansovye-rezultaty-i-vazhneyshie-kategorii-deyatelnosti-organizatsii-v-rynochnyh-otnosheniyah. - Дата обращения 09.10.2020 ↑

-

Камышанов, П.И. Методы планирования показателей деятельности торгового предприятия/П.И. Камышанов, А.П. Камышанов. -М., Омега-Л, 2017 – С.36. ↑

-

Яроменко Н.Н. Роль ключевой ставки в деятельности организации [Текст] / Н.Н. Яроменко, Н.П. Васильева // Проблемы и перспективы развития теории и практики экономического анализа в России и за рубежом: Сборник статей IV Международной научно-практической конференции студентов, аспирантов и преподавателей. – Краснодар: КубГАУ, 2018. – С. 258. ↑

-

Лисовец А. А. Сущность прибыли как экономической категории [Текст] / А. А. Лисовец, Е. Э. Кулькова, Н. Н. Яроменко // Научное сообщество студентов : материалы XI Междунар. студенч. науч.–практ. конф. (Чебоксары, 1 авг. 2019 г.) / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2019. — С. 157. ↑

-

Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. - Москва : КноРус, 2016. - С.305. ↑

-

Лисовец А. А. Сущность прибыли как экономической категории [Текст] / А. А. Лисовец, Е. Э. Кулькова, Н. Н. Яроменко // Научное сообщество студентов : материалы XI Междунар. студенч. науч.–практ. конф. (Чебоксары, 1 авг. 2019 г.) / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2019. — С. 158. ↑

-

Яроменко Н.Н. Проблемы инновационного развития регионов России [Текст] / Н.Н. Яроменко, Е.Т. Бойко // Достижения и перспективы экономических наук: Сборник статей Международной научно -практической конференции. Научный центр «Аэтерна». – 2017. – С.131. ↑

-

Байдыбекова С.К. Система анализа финансовых результатов предприятия / С.К. Байдыбекова // Финансовый менеджмент. – 2016. – №3. – С. 9. ↑

-

Беспалова О. В. Оценка финансовых результатов и пути их совершенствования [Текст] / О. В. Беспалова // Новое слово в науке: перспективы развития : материалы X Междунар. науч.–практ. конф. (Чебоксары, 31 дек. 2019 г.). В 2 т. Т. 2 / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2019. — № 4 (10). — С. 55. — ISSN 2411-8133. ↑

-

Макоева Ф. Г. Прибыль как показатель эффективности деятельности предприятия [Электронный ресурс] / Ф. Г. Макоева, А. Р. Шибзухов // Приоритетные направления развития современной экономической науки. URL: https://interactive-plus.ru/ru/article/111536/discussion_platform (Дата обращения 09.10.2020). ↑

-

Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке, И.П. Кошевая. – М.: Форум, 2018. – С.180. ↑

-

Бабаев, Ю.А. Планирование на предприятиях. Учебник для студентов высших учебных заведений, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / Ю.А. Бабаев, А.М. Петров, Л.Г. Макарова; под ред. Ю.А. Бабаева. Москва, 2018. – С.131. ↑

-

Демильханова Б. А. Факторный анализ конечных результатов деятельности предприятия [Текст] / Б. А. Демильханова // Наука, образование, общество: тенденции и перспективы развития : материалы III Междунар. науч.-практ. конф. (Чебоксары, 11 дек. 2019 г.) / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2019. — С. 157. ↑

-

Бланк, И. А. Управление финансовыми ресурсами / И.А. Бланк - М.: Омега-Л, 2018. - С.125. ↑

-

Бувальцова, С.С. Проблемы и перспективы развития планирования и оптимизации прибыли предприятия в современных условиях развития экономики / С.С. Бувальцова // Новая наука: Опыт, традиции, инновации. 2016. № 5-1 (83). С. 31. ↑

-

Гаджиева П.Н. Финансовый результат: трансформация понятия / П.Н. Гаджиева // Аудитор. – 2018. – №8. – С. 51. ↑

-

Воробьев, Ю.Н., Еремейчук, Я.С. Проблемы и перспективы усовершенствования планирования прибыли предприятия / Ю.Н. Воробьев, Я.С. Еремейчук / Science Time. 2016. № 9 (33). С. 72. ↑

-

Влияние развития финансовой среды на «процветание» бизнеса в регионе К.А. Корниенко, И.А. Самсонова // Современные проблемы науки и образования. – 2017. – №4. – С. 392. ↑

-

Дробат, С.Т. Планирование доходов и расходов в торговле / С.Т. Дробат // Международный студенческий научный вестник. 2017. № 9. С. 263 ↑

-

Дурнаева, И.В. Факторный анализ финансовых результатов / И.В. Дурнаева // Молодой ученый. - 2017. - №8. - С. 119. ↑

-

Конвисарова Е.В. Пути улучшения финансового состояния малого строительного предприятия / Е.В. Конвисарова, А.В. Непрокин, А.Г. Конвисаров // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. – 2019. – №2 (25). – С. 22. ↑

-

Стимулирующее значение прибыли предприятия [Электронный ресурс]. – Режим доступа: http://otherreferats.allbest.ru/economy/00140809_0.ht- Дата обращения 09.10.2020 ↑

-

Заверза Н.А. Пути увеличения прибыли коммерческой организации / Н.А. Заверза // Экономика и управление: новые вызовы и перспективы. 2016. Т. 10. С. 81. ↑

-

Жамьянова, С.Ц. Планирование прибыли на предприятии / С.Ц. Жамьянова // Инновационная наука. 2016. № 5-1 (17). С. 67. ↑

- Понятие и признаки государства (Основные теории происхождения государства)

- Контроль за оперативно-розыскной деятельностью(Вневедомственный (внешний) контроль за оперативно-розыскной деятельностью)

- Корпоративная культура в организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ НА ПРЕДПРИЯТИЯХ ИНДУСТРИИ ГОСТЕПРИИМСТВА))

- Общая характеристика оперативно-розыскных мероприятий (Основания и условия)

- Теории происхождения права (Классификационные определения современного права )

- Оперативно-розыскная деятельность и права граждан (Пути решения проблем правового регулирования защиты прав граждан в оперативно-розыскной деятельности)

- Роль международного валютного фонда в регулировании международного финансового рынка (Международные финансы)

- Нотариальные действия (Стадии нотариального производства )

- Нотариат в РФ (Тенденции развития нотариата в Российской Федерации)

- Профессиональный стресс в управленческой деятельности (ООО «АЗНХ групп» )

- Роль мотивации в поведении организации (ООО «Росгосстрах» в г.Вологда)

- Управление рисками в проектной среде (ООО «Световые Технологии»)