Распределение и использование прибыли как источник экономического

Содержание:

Введение

В современной ситуации рынка прибыль считается главным оценочным показателем, характеризующим итоги финансовой деятельности предприятия. Увеличение прибыли обуславливает увеличение перспектив предприятия, улучшает уровень показателей деловой активности компании.

Распределение и использование прибыли является важным хозяйственным процессом. Распределение прибыли определяется целями и задачами развития организации, является одним из основных инструментов воздействия на рост ее рыночной стоимости.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась, но принципиальная основа ее осталась незыблемой – отношения с государством выступали как неотъемлемая часть административно – командной системы, распределение осуществлялось применительно к каждой организации или отрасли в отдельности.

Механизм распределения прибыли должен быть построен таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

Одной из важнейших проблем распределение прибыли является оптимальное соотношение части прибыли, аккумулируемой в доходах бюджета, и части, остающейся в распоряжении организации.

Экономически обоснованная система распределение прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды организаций.

В этом заключается актуальность темы исследования.

Целью работы является анализ распределения и использования прибыли на примере ООО «Авангард», г. Пермь.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы распределения и использования прибыли;

- провести анализ распределения и использования прибыли;

- разработать рекомендации по увеличению ООО «Авангард».

Объектом исследования является Общество с ограниченной ответственностью «Авангард», предприятие строительной отрасли г. Пермь.

Предметом исследования являются финансы коммерческой организации ООО «Авангард».

Теоретические вопросы финансов коммерческих организаций рассматривались в работах следующих авторов: Кузнецова Т.И., Савчук В.П., Опарин В.С., Билык В.С., Мосейчук А.М., Колчина Н.В., Романовский М.В. и других.

В работе использовались следующие методы исследования: анализ литературных источников, анализ динамики, состава и структуры, факторный анализ и другие.

Работа включает в себя введение, три главы, заключение, список литературы и приложения.

Первая глава содержит теоретические основы распределения и использования прибыли.

Вторая глава посвящена анализу распределения и использования прибыли ООО «Авангард».

В третьей главе содержатся мероприятия по повышению прибыли ООО «Авангард».

Глава 1. Теоретические основы распределения и использования прибыли

1.1. Понятие прибыли организации

Главные ученые в сфере анализа финансово-хозяйственной деятельности и финансового анализа важное внимание в своих трудах обращают на исследование финансовых итогов финансово-хозяйственной работы организации, но находят определению различное содержание.

О.В. Ефимова под финансовым итогом работы организации подразумевает прибыль, однако говорит, что на самом деле итоговым результатом является тот, правом использовать которым владеет собственник, а также в зарубежной литературе под финансовым результатом понимается прирост чистых активов [6, c. 344].

Г.В. Савицкая говорит, что финансовый результат работы организации зависит от размера имеющейся прибыли и процента рентабельности, под прибылью автор понимает составную часть чистого дохода, который получают организации при продаже товаров, работ, услуг. Г.В. Савицкая рассматривает следующие величины: балансовую (общую) прибыль, налогооблагаемую прибыль и чистую прибыль. Балансовая прибыль подразумевает финансовые итоги от продажи товаров, оказания услуг, от прочих продаж, доходы и расходы от прочих операций [5, c. 201]. Под налогооблагаемой прибылью понимается разность между общей прибылью и величиной прибыли, которая подлежит налогообложению налогом на прибыль, а также размером льгот по налогу на доходы. Чистая прибыль рассматривает как часть прибыли, которая находится в распоряжении организации после уплаты всех видов налогов, штрафов и отчислений в благотворительные фонды [16, c. 302].

В.В. Бочаров изучая порядок создания финансовых итогов организации, систематизирует статьи, которые входят в отчет о финансовых результатах и отражает создание прибыли от совокупной до нераспределенной чистой прибыли или непокрытого убытка отчетного года [2, c. 102].

|

Прибыль до налогообложения |

||||

|

Финансовый результат от продажи продукции, работ и услуг |

Финансовый результат от прочих видов деятельности |

|||

|

Объем продажи продукции |

Прибыль (убыток) от долевого участия в деятельности совместных предприятий |

|||

|

Структура товарной продукции |

Прибыль (убыток) от сдачи в аренду основных средств и земли |

|||

|

Цены реализации |

Пени и штрафы, полученные и уплаченные |

|||

|

Убытки от списания дебиторской задолженности |

||||

|

Убытки от стихийных бедствий |

||||

|

Прибыль (убыток) от продажи товарно-материальных ценностей |

||||

|

Прибыль (убыток) от реализации продукции подсобных хозяйств |

||||

|

Прибыль (убыток) от продажи основных средств и других активов |

Рис. 1. Формирование прибыли до налогообложения

Оговариваются факторы, которые влияют на размер прибыли, анализируется влияние факторов на прибыль до налогообложения (рисунок 1) [12, c. 115].

Н.Н. Селезнева разделяет всю совокупность факторов, влияющих на размер прибыли, как и А.Д. Шеремет [30, c. 144], на внешние и внутренние факторы. Внешние факторы рассматриваются как все существующие рыночно-коньюнктурные, хозяйственно-правовые и административные факторы. Внутренними факторами являются материально-технические, организационно-управленческие, экономические и социальные факторы [18, c. 154].

Итак, финансовый результат работы организации зависит от размера имеющейся прибыли и процента рентабельности, под прибылью понимается составная часть чистого дохода, который получают организации при продаже товаров, работ, услуг.

1.2. Формирование прибыли организации

Процесс суммирования прибылей и убытков, полученных от производимых операций, называется формированием прибыли. К таким операциям относят:

- продажу продукции;

- деятельность, связанную с инвестированием;

- прочие операции,

- реализацию основных фондов компании [24, c. 54].

Образуется прибыль за счет различных источников, основным из которых является объем реализации, определяемый как разница между доходом от продаж и сопровождающими их затратами. Величина прибыли зависит от:

- объема продаж;

- уровня цен на продукцию;

- соответствия уровня издержек произведенным затратам [13, c. 160].

Объем продаж, в свою очередь, зависит от грамотной коммерческой деятельности, создания условий для продаж, организации рекламы, удачной ценовой политики, товарного производства. Оптимальный уровень издержек характерен для правильной организации труда, технологии производства, технической оснащенности.

Не последнее место в формировании прибыли играет инновационная деятельность предприятия. Она обеспечивает обновление выпускаемых конкурентоспособных продуктов, рост объемов продаж и, соответственно, прибыли [15, c. 209].

Итак, процесс суммирования прибылей и убытков, полученных от производимых операций, называется формированием прибыли. К таким операциям относят: продажу продукции; деятельность, связанную с инвестированием; прочие операции, реализацию основных фондов компании.

1.3. Распределение и использование прибыли организации

Изучая применение прибыли организации, Г.В. Савицкая оценивает использование общей прибыли, изучая налогооблагаемую прибыль, налог на прибыль, внереализационные расходы и чистую прибыль. Затем анализируется использование чистой прибыли и дивидендные отчисления организации [16, c. 507].

Под распределением прибыли понимается направление прибыли в бюджет посредством уплаты налога на прибыль и по статьям использования в организации. Законодательно распределение прибыли регулируется той ее части, которая поступает в бюджет в виде налога на прибыль [25, c. 104]. Определение направлений расходования прибыли, остающейся в распоряжении организации после уплаты налога на прибыль, структуры статей ее использования производится на основании разработанной дивидендной политики и в соответствии с внутренними положениями организации, включая устав и учредительный договор.

Прибыль, остающаяся в распоряжении организации после уплаты налога, представляет многоцелевой источник финансирования его потребностей. Вся прибыль, остающаяся в распоряжении организации, подразделяется на две принципиально разные части. Использование первой свидетельствует об увеличении имущества организации в процессе накопления. Использование второй не приводит к образованию нового имущества и характеризует долю прибыли, используемой на потреблении [22, c. 124].

Пропорции распределения прибыли на накопление и потребление определяют перспективы развития организации. Если прибыль не расходуется на потребление, то она остается в организации как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала организации. Наличие нераспределенной прибыли увеличивает финансовую устойчивость организации, свидетельствует о наличии источника для последующего развития [10, c. 95].

Порядок распределения и использования прибыли в организации фиксируется в уставе и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб. В соответствии с уставом организации могут составлять сметы расходов, фиксируемых из прибыли, либо образовывать фонды специального назначения как фонды накопления (фонды развития производства или фонды производственного и научно – технического развития, фонды социального развития) и фонды потребления (фонд материального поощрения) [14, c. 145].

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды, расходы на материальное поощрение.

Расходы на развитие производства включают:

- разработки и освоения новых видов продукции и технологических процессов;

-затрат по совершенствованию технологий и организации производства;

-затрат, связанных с техническим перевооружением и реконструкцией действующего производства, расширением организаций [4, c. 27].

Использование прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе организации, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных, культурно-массовых мероприятий [11, c. 32].

Затраты на материальное поощрение подразумевают выплату единовременных поощрений за выполнение особо важных производственных заданий, выплату премий за создание, освоение и внедрение новых техники, расходы на оказание материальной помощи рабочим и служащим. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь [19, c. 116].

Особое значение имеет направление чистой прибыли на выплату дивидендов по акциям и вкладам членов трудового коллектива в имущество организации. Для акционерных обществ направление чистой прибыли на выплату дивидендов является важнейшей проблемой их политики и стратегии. От размера дивидендов зависит курс акций данной организации, объем и возможные изменения собственного капитала, необходимость привлечения финансовых ресурсов из внешних источников.

Дивидендная политика является важнейшим процессом управления структурой капитала и оказывает существенное влияние на развитие организации. Она предполагает решение вопросов, в числе которых максимизация совокупного состояния акционеров и достаточность финансирования деятельности организации. Политика выплаты дивидендов определяется многими факторами. Это и размер организации, его положение на финансовом рынке, уровень рентабельности, величина кредиторской задолженности и др. Дивидендный доход влияет на оценку деятельности организации со стороны других акционеров. Решение о направлении чистой прибыли на выплату дивидендов принимается на общем собрании акционеров [8, c. 63].

Прибыль, остающаяся в распоряжении организации, служит источником финансирования не только производственного и социального развития, материального поощрения, но и в случае нарушения организацией действующего законодательства - уплата различных штрафов и санкций. При наличии просроченной кредиторской задолженности перед бюджетом и государственными внебюджетными фондами пени, штрафы и иные санкции по данной задолженности выплачиваются из чистой прибыли организации [3, c. 73].

Наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития организаций, является важным фактором дальнейшего укрепления и расширения коммерческой деятельности [17, c. 128].

Чистая прибыль является источником пополнения собственных оборотных средств организации. Взносы из прибыли в качестве вкладов учредителей в создании уставного капитала других организаций, средств, перечисляемых союзам, ассоциациям, концернам, в состав которых входит организация, также считаются использованием прибыли на развитие производства.

Итак, распределение и использование прибыли является важным хозяйственным процессом. Распределение прибыли определяется целями и задачами развития организации, является одним из основных инструментов воздействия на рост ее рыночной стоимости.

Глава 2. Анализ распределения и использования прибыли ООО «Авангард»

2.1. Организационно-экономическая характеристика ООО «Авангард»

Общество с ограниченной ответственностью «Авангард» занимается строительными работами «под ключ».

Фактический адрес: Пермский край, город Пермь, ул. Анвара Гатауллина, д. 10.

ООО «Авангард» осуществляет следующие виды деятельности:

- инженерная подготовка объектов под строительство;

- весь комплекс строительно-монтажных работ;

- внутренние и наружные отделочные работы;

- благоустройство, озеленение и ландшафтный дизайн территорий;

- производство строительных конструкции и материалов;

- транспортное обслуживание.

Предприятие имеет возможность брать на себя функции генерального подрядчика, застройщика, инвестора строительства, осуществляя тем самым полный строительный бизнес-цикл. Более 90% объемов работ выполняются собственными силами ООО «Авангард». 20% потребляемых строительных материалов и конструкций выпускаются на производственной базе компании.

Начало деятельности ООО «Авангард» было положено 01 июля 2000 года, и вот уже 14 лет предприятие существует, переживая всевозможные преобразования, но не меняя своей основной деятельности.

В условиях жёсткой рыночной экономики предприятие не просто выжило, но сохранило и умножило свой производственный, творческий, кадровый потенциал и динамично развивается, наращивает объёмы производства за счёт технического перевооружения собственной производственной базы, внедрения прогрессивных проектов и технологий.

ООО «Авангард» является членом Некоммерческого партнерства «Саморегулируемая организация «Межрегиональное объединение строителей» (СРО) — свидетельство № 0180.1-2009-5902183908-С-2 о допуске к работам, которые оказывают влияние на безопасность объектов капитального строительства.

ООО «Авангард» является неоднократным победителем международных, всероссийский, краевых конкурсов среди организаций строительной отрасли. За последние годы более десятка объектов компании отмечены дипломами различных степеней по итогам конкурсов «За лучший объект года» в номинациях «Объект социального назначения» и «Жилые дома».

Организационная структура представлена на рисунке 1.

Рассмотрим функции основных строительных и производственных подразделений ООО «Авангард».

Строительно-монтажное управление № 1 (СМУ-1): генподрядное управление, выполняющее работы по кладке стен и перегородок, монтажу железобетонных конструкций, устройству кровли, а также организацию работ с субподрядными организациями.

Строительно-монтажное управление № 3 (СМУ-3): генподрядное управление, выполняющее работы по кладке стен и перегородок, монтажу железобетонных конструкций, устройству кровли, а также организацию работ с субподрядными организациями.

Строительно-монтажное управление № 5 (СМУ-5): управление, осуществляющее работы по устройству фундаментов, прокладке наружных сетей водопровода и канализации, работы по благоустройству, озеленению и ландшафтному дизайну.

Строительно-монтажное управление № 6 (СМУ-6): управление, осуществляющее внутренние и наружные отделочные работы: облицовка природным камнем и керамической плиткой, установка дверных и оконных блоков, малярные и штукатурные работы.

Генеральный директор

Первый заместитель генерального директора

Заместитель генерального директора по производству

Заместитель генерального директора по строительству

Заместитель генерального директора по развитию

Заместитель ген. директора по экономике и финансам

Советник ген. директора по тек.строительству и качеству

Бухгалтерия

Отдел проектирования

Отдел капитального строительства

Управление социального развития

Отдел материально-технического снабжения

Управление технологического транспорта

Управление производственно-технологической комплектации

Сметный отдел

Управление механизации

Финансово-экономический отдел

Отдел информационных технологий

Юридический отдел

Производственно-технический отдел

Отдел продаж недвижимости

Отдел контроля и режима

Строительно-монтажные управления № 3, 5, 6, 8

Передвижная механизированная колонна – 216

СОК СП «Сосновый бор»

Рис. 1. Организационная структура ООО «Авангард»

Строительно-монтажное управление № 8 (СМУ-8): генподрядное управление, выполняющее работы по кладке стен и перегородок, монтажу железобетонных конструкций, устройству кровли, организацию работ с субподрядными организациями.

Передвижная механизированная колонна – 216 (ПМК № 216): управление, осуществляющее монтаж сантехнических систем внутри здания, строительство теплотрасс, установку систем автоматизации и учета тепла, производство сантехнических заготовок.

Управление механизации (УМ): широкопрофильное сложноорганизованное производство для осуществления различных общестроительных работ, в состав которого входят: землеройный участок, ремонтно-механические мастерские, свайный участок, транспортный участок, участок автокранов, участок башенных кранов, участок легкового транспорта, участок по монтажу подкрановых путей, участок по монтажу металлоконструкций, участок электромонтажных работ.

Управление производственно-технологической комплектации (УПТК): осуществляет выпуск продукции строительного назначения и комплектацию строительных объектов предприятия.

Управление технологического транспорта (УТТ): осуществляет ремонт, техническое и сервисное обслуживание легковых и грузовых автомобилей и организацию их работы на объектах.

Спортивно-оздоровительный комплекс санаторий-профилакторий «Сосновый бор» (СОК СП «Сосновый бор»): многопрофильное лечебно-оздоровительное учреждение круглогодичного функционирования.

Таким образом, организационная структура ООО «Авангард» относится к линейно-функциональному типу, основанная на единоначалии в управлении и коллегиальности при решении управленческих задач.

Основные показатели финансово-хозяйственной деятельности ООО «Авангард» представлены в таблице 1.

Таблица 1

Динамика основных показателей, характеризующих результаты финансово-хозяйственной деятельности ООО «Авангард» за 2017 – 2018 гг.

|

Показатели |

2017 г |

2018 г |

Абсолютное изменение |

Темп роста, %. |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

12949 |

17741 |

4792 |

137,0 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

8401 |

12057 |

3656 |

143,5 |

|

Коммерческие расходы, тыс. руб. |

3701 |

4285 |

584 |

115,8 |

|

Среднесписочная численность работников, чел. |

58 |

56 |

-2 |

96,6 |

|

Среднегодовая стоимость имущества, тыс. руб. |

9459,5 |

16251 |

6791,5 |

171,8 |

|

Годовой фонд оплаты труда, тыс. руб. |

4833,6 |

4746 |

-87,6 |

98,2 |

|

Среднемесячная заработная плата, тыс. руб. |

6,9 |

7,1 |

0,1 |

101,7 |

|

Производительность труда, тыс. руб./чел. |

223,3 |

316,8 |

93,5 |

141,9 |

|

Чистая прибыль, тыс. руб. |

622 |

962 |

340 |

154,7 |

Выручка от продажи товаров выросла на 4792 тыс. руб. или на 37%, а себестоимость – на 3656 тыс. руб. или 45,3%, но при этом рост коммерческих расходов составил только 584 тыс. руб. или 15,8%. Кроме того, численность работников ООО «Авангард» сократилась на 2 человека или на 3,4%.

При этом стоимость имущества предприятия увеличилась в 2018 г. по сравнению с 2017 г. на 6791,5 тыс. руб. или на 71,8%. В то же время снижается годовой фонд оплаты труда на 87,6 тыс. руб. или 1,8%.

Однако средняя заработная плата за месяц на предприятии растет в 2017 г. на 0,7 тыс. руб. или на 6,6%, а производительность труда увеличивается на 383,15 тыс. руб. или на 13,97%. В результате чистая прибыль ООО «Авангард» в целом в 2017г. достигла 962 тыс. руб., т.е. выросла на 340 тыс. руб. или на 54,7%.

Сопоставляя темп роста чистой прибыли, выручки и себестоимости, видим, что в 2017 г. не выполнялось условие использования производственного потенциала предприятия:

ТрЧП > ТрB > ТрC (2.1)

где ТрЧП – темп роста чистой прибыли;

ТрB - темп роста выручки;

ТрC - темп роста себестоимости.

Хотя темп роста чистой прибыли выше, чем выручки: 154,7 > 137,08, но темп роста выручки ниже темпа роста себестоимости продукции: 137,0 < 145,3.

Значит, ООО «Авангард» не использовало свой производственный потенциал.

Итак, посвятив всю свою деятельность цели – приносить людям радость обновления, ООО «Авангард» успешно развивается в настоящем и с уверенностью смотрит в будущее. Организационная структура ООО «Авангард» относится к линейно-функциональному типу, основанная на единоначалии в управлении и коллегиальности при решении управленческих задач. Технико-экономические показатели деятельности говорят о высокой прибыльности строительной деятельности ООО «Авангард».

2.2. Анализ распределения и использования прибыли ООО «Авангард»

За счет чистой прибыли создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала, в реновационный фонд и на другие цели.

В процессе анализа необходимо изучить динамику по использованию чистой прибыли ООО «Авангард», для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными прошлого года и выясняются причины отклонения по каждому направлению использования прибыли (таблица 2). Приведенные данные свидетельствуют о том, что на анализируемом предприятии в 2018 году в фонд накопления распределено - 42, в фонд потребления -48 и в резервный фонд - 10 %.

Таблица 3

Данные об использовании чистой прибыли

|

Показатель |

2017 год |

2018 год |

Отклонение (+,-) |

|

1. Чистая прибыль, тыс. руб. |

622 |

962 |

+340 |

|

2. Распределение чистой прибыли, тыс. руб.: в фонд накопления |

279,9 |

404,04 |

+124,14 |

|

в фонд потребления |

273,68 |

461,76 |

+188,08 |

|

в резервный фонд |

68,42 |

96,2 |

+27,78 |

|

3. Доля в чистой прибыли, %: фонда накопления |

45 |

42 |

-3 |

|

фонда распределения |

44 |

48 |

4 |

|

резервного фонда |

11 |

10 |

-1 |

В 2017 году в резервный фонд было распределено больше средств из чистой прибыли на 1 %, также больше средств было распределено в фонд накопления (на 3 %), меньше на 4 % в фонд распределения.

Анализ формирования фондов должен показать, насколько и за счет каких факторов изменилась их величина.

Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли (ЧП) и коэффициента отчислений прибыли в соответствующие фонды (Кi). Сумма отчислений прибыли в фонды предприятия равняется их произведению: Фi=ЧП х Кi. Для расчета их влияния можно использовать один из приемов детерминированного факторного анализа (таблица 3).

Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия. Для этого прирост чистой прибыли за счет каждого фактора умножаем на базовый коэффициент отчислений в соответствующий фонд[1]:

(2.2)

(2.2)

Таким образом, отчисления в фонд накопления увеличились на 124,14 тыс. руб., в том числе за счет увеличения чистой прибыли они увеличились на 153 тыс. руб., за счет уменьшения доли отчислений они увеличились на 28,86 тыс. руб.

Таблица 3

Факторный анализ использования чистой прибыли

|

Вид фонда |

Сумма распределяемой прибыли, тыс. руб. |

Доля отчислений, % |

Сума отчислений, тыс. руб. |

Отклонение |

|||||

|

всего |

в том числе за счет |

||||||||

|

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

ЧП |

Котч |

||

|

1. Фонд накопления |

622 |

962 |

45 |

42 |

279,9 |

404,04 |

+124,14 |

+153 |

+28,86 |

|

2. Фонд распределения |

622 |

962 |

44 |

48 |

273,68 |

461,76 |

+188,08 |

+149,6 |

+38,48 |

|

3. Резервный фонд |

622 |

962 |

11 |

10 |

68,42 |

96,2 |

+27,78 |

+37,4 |

-9,62 |

Отчисления в фонд распределения увеличились на 188,08 тыс. руб., в том числе за счет увеличения чистой прибыли они увеличились на 149,6 тыс. руб., за счет увеличения доли отчислений они увеличились на 38,48 тыс. руб. Отчисления в резервный фонд увеличились на 27,78 тыс. руб., в том числе за счет увеличения чистой прибыли они увеличились на 37,4 тыс. руб., за счет уменьшения доли отчислений они уменьшились на 9,62 тыс. руб. Резервом увеличения отчислений в резервный фонд будет являться увеличение доли отчислений до уровня прошлого года (11%).

Итак, на анализируемом предприятии в 2018 году в фонд накопления распределено - 42, в фонд потребления -48 и в резервный фонд - 10 %. Резервом увеличения отчислений в резервный фонд будет являться увеличение доли отчислений до уровня прошлого года (11%).

2.3. Анализ эффективности формирования и распределения прибыли

ООО «Авангард»

Эффективность формирования и распределения прибыли ООО «Авангард» можно определить, рассчитав следующие показатели прибыли и рентабельности.

Рассмотрим анализ состава, структуры и динамики прибыли ООО «Авангард» за 2017-2018 гг. (таблица 4).

Таблица 4

Анализ состава и структуры прибыли ООО «Авангард» за 2017-2018 гг.

|

Показатели |

Сумма, тыс. руб. |

Структура за 2018 год, % |

||

|

2017 |

2018 |

+; - |

||

|

1. Прибыль от продаж |

847 |

1 399 |

552 |

111 |

|

2. Прибыль от прочих доходов и расходов |

-28 |

-133 |

-105 |

-11 |

|

3. Прибыль до налогообложения |

819 |

1 266 |

447 |

100 |

|

4. Чистая прибыль |

622 |

962 |

340 |

|

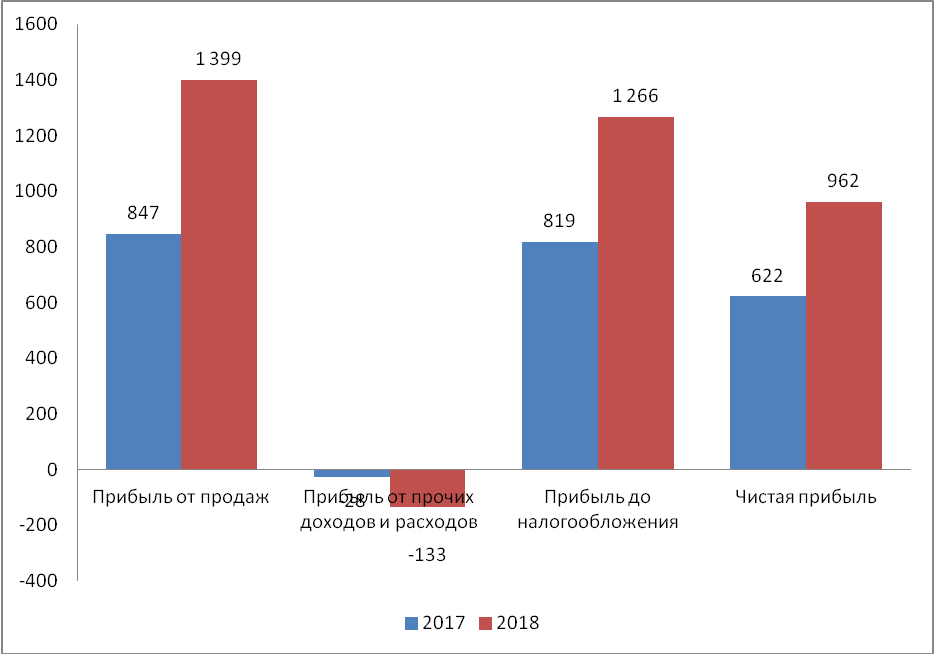

Как видно из таблицы 4 в 2017 году предприятие получает прибыль до налогообложения в сумме 819 тыс. руб. за счет прибыли от продаж на сумму 847 тыс. руб., убытка от прочих доходов и расходов в сумме 28 тыс. руб. В 2018 году предприятие тоже прибыльно не по всем видам деятельности: прибыль от продаж составила 1399 тыс. руб., убыток от прочих доходов и расходов составил 133 тыс. руб.

Для большей наглядности динамика рассмотренных показателей представлена на рисунке 2.

Наибольший удельный вес в структуре прибыли до налогообложения за 2018 год занимает прибыль от продаж (110%). Удельный вес прибыли от прочих доходов и расходов составляет 10%.

Рис. 2. Динамика прибыли ООО «Авангард» за 2017-2018 гг., тыс. руб.

Далее необходимо рассчитать показатели рентабельности:

- рентабельность всего капитала (RK), используя формулу:

(2.3)

где ПЧ – чистая прибыль предприятия, остающаяся в его распоряжении после уплаты всех налогов;

– средняя стоимость имущества предприятия:

2017г.:

2018г.:

- рентабельность собственного капитала (RCK), используя формулу:

(2.4)

где ПЧ – чистая прибыль предприятия, остающаяся в его распоряжении после уплаты всех налогов;

– средняя стоимость собственного капитала:

2017г.:

2018г.:

- рентабельность продаж по чистой прибыли, используя формулу:

(2.5)

где ПЧ – чистая прибыль предприятия, остающаяся в его распоряжении после уплаты всех налогов;

В – выручка от реализации товаров, работ услуг. .

2017г.:

2018г.:

- рентабельность продаж по прибыли от продаж, используя формулу:

(2.6)

где Ппрод –прибыль от продаж;

В – выручка от реализации товаров, работ услуг.

2017г.:

2018г.:

Результаты расчетов представим в таблице 5.

Таблица 5

Динамика рентабельности предприятия за 2017-2018гг.

|

Показатели |

2017г. |

2018г. |

Абс. изменение |

Темп прироста, % |

|

Средняя стоимость имущества предприятия, тыс.руб. |

9459.5 |

16251 |

6791,5 |

71,8 |

|

Средняя стоимость собственного капитала, тыс.руб. |

3786.5 |

4704 |

917,5 |

24,2 |

|

Выручка от реализации товаров и услуг, тыс.руб. |

12949 |

17741 |

4792 |

37,0 |

|

Прибыль от продаж, тыс.руб. |

847 |

1399 |

552 |

65,2 |

|

Чистая прибыль, тыс.руб. |

622 |

962 |

340 |

54,7 |

|

Рентабельность имущества предприятия, % |

6.58 |

5.92 |

-0,66 |

-10,0 |

|

Рентабельность собственного капитала, % |

16.43 |

20.45 |

4,02 |

24,5 |

|

Рентабельность продаж по чистой прибыли, % |

4.80 |

5.42 |

0,62 |

12,9 |

|

Рентабельность продаж по прибыли от продаж, % |

6.54 |

7.89 |

1,34 |

20,6 |

Таким образом, чистая прибыль, полученная с каждого рубля всего капитала снизилась с 6,58 коп. в 2017г до 5,92 коп. в 2018г. При этом чистая прибыль, полученная с каждого рубля собственного капитала выросла с 8 16,43 коп. в 2017г. до 20,45 коп. в 2018г. Кроме того, в 2018г. по сравнению с 2017г. чистая прибыль, полученная с каждого рубля выручки от продаж, выросла с 4,80 коп. до 5,42 коп. А прибыль от продаж, полученная с каждого рубля выручки от продаж, в 2018г. по сравнению с 2017г. увеличилась с 6,54 коп. до 7,89 коп. Основная причина снижения рентабельности имущества в том, что в 2018г. было приобретено новое оборудование, а срок его окупаемости несколько лет.

Проанализируем изменение рентабельности собственного капитала в результате изменения суммы чистой прибыли и размера собственного капитала. При этом используем кратную модель:

(2.7)

Используем метод цепных подстановок:

Тогда:

- Общее изменение рентабельности собственного капитала:

- За счет роста собственного капитала:

- За счет роста чистой прибыли:

Таким образом, увеличение чистой прибыли, полученной с каждого рубля собственного капитала, на 4,02 коп. вызвано на 7,23 коп. ростом чистой прибыли предприятия. А в результате увеличения собственного капитала ООО «Авангард» прибыль, полученная с каждого рубля собственного капитала, снизилась на 3,21 коп.

Для анализа изменения рентабельности собственного капитала с учетом эффективности его использования применяем модель:

(2.8)

Используем метод абсолютных разниц:

- За счет роста рентабельности собственного капитала:

- За счет ускорения оборачиваемости собственного капитала:

Таким образом, в целом с каждого рубля собственного капитала чистая прибыль увеличилась с 16,43 коп. до 20,45 коп., т.е. на 4,02 коп. Это произошло, во –первых, на 2,11 коп. из-за того, что с каждого рубля выручки от продаж чистая прибыль увеличилась на 0,62 коп. Кроме того, собственный капитал в 2018г. совершил на 0,35 оборота больше, чем в 2017г. В результате с каждого рубля собственного капитала чистая прибыль увеличилась на 1,91 коп.

Таким образом, в 2017 году предприятие получает прибыль до налогообложения в сумме 819 тыс. руб. за счет прибыли от продаж на сумму 847 тыс. руб., убытка от прочих доходов и расходов в сумме 28 тыс. руб. В 2018 году предприятие тоже прибыльно не по всем видам деятельности: прибыль от продаж составила 1399 тыс. руб., убыток от прочих доходов и расходов составил 133 тыс. руб.

По итогам второй главы можно сделать следующие выводы:

- Посвятив всю свою деятельность цели – приносить людям радость обновления, ООО «Авангард» успешно развивается в настоящем и с уверенностью смотрит в будущее.

- Организационная структура ООО «Авангард» относится к линейно-функциональному типу, основанная на единоначалии в управлении и коллегиальности при решении управленческих задач.

- Технико-экономические показатели деятельности говорят о высокой прибыльности строительной деятельности ООО «Авангард».

- Анализ формирования прибыли выявил положительную динамику всех видов прибылей ООО «Авангард»: валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли.

- На анализируемом предприятии в 2018 году в фонд накопления распределено - 42, в фонд потребления -48 и в резервный фонд - 10 %. Резервом увеличения отчислений в резервный фонд будет являться увеличение доли отчислений до уровня прошлого года (11%).

- В 2017 году предприятие получает прибыль до налогообложения в сумме 819 тыс. руб. за счет прибыли от продаж на сумму 847 тыс. руб., убытка от прочих доходов и расходов в сумме 28 тыс. руб.

- В 2018 году предприятие тоже прибыльно не по всем видам деятельности: прибыль от продаж составила 1399 тыс. руб., убыток от прочих доходов и расходов составил 133 тыс. руб.

Глава 3. Рекомендации по увеличению прибыли ООО «Авангард»

Конечным положительным финансовым результатом хозяйственной деятельности организации является прибыль. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы организации, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль – основной источник производственного и социального развития организации, а с другой – она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как организация, так и государство.

Прирост прибыли, может быть, достигнут не только благодаря увеличению трудового вклада коллектива организации, но и за счет других факторов.

Политика управления прибылью должна быть направлена на снижение затрат на производство и реализацию продукции. По данным проведенного финансового анализа было выявлено, что у ООО «Авангард» высокая себестоимость продукции.

Целесообразным является снижение себестоимости продукции, выпускаемой на предприятии. Объем реализации влияет на сумму прибыли прямо пропорционально, поэтому связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль и наоборот. Поэтому должны быть выявлены причины ее снижения с тем, чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а следовательно увеличение прибыли.

Себестоимость в ООО «Авангард» довольно высокая. Это связано, прежде всего, с тем, что в процессе производства продукции образуется брак, и наблюдается перерасход сырья. Брак образуется вследствие использования в процессе производства оборудования уже устаревшего за последние 3 года, хотя в организации наблюдается постепенное обновление оборудования, но все же этого не достаточно, чтоб успеть за развитием научно-технического процесса. Поэтому целесообразным будет предложить организации приобрести в лизинг новое современное оборудование для строительства.

Целью такого технического перевооружения является:

- интенсификация производства;

- увеличение производственных мощностей и объема строительных работ;

- более рациональное использование сырья;

- улучшение качества работ.

Можно предложить ООО «Авангард» приобрести необходимое оборудование для строительства в лизинг. Ведь известно, что на сегодняшний день лизинг является одним из основных финансовых инструментов, позволяющих осуществлять капитальные вложения в развитие материально-технической базы любого производства. Лизинг даст возможность ООО «Авангард» расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств.

По сравнению с другими способами приобретения оборудования (оплата по факту поставки, покупка с отсрочкой или рассрочкой оплаты, банковский кредит и т. д.) лизинг является наиболее эффективным и действенным инструментом, и будет иметь для ООО «Авангард» ряд существенных преимуществ:

- Экономия по выплате налогов (налог на прибыль, налог на имущество, возмещение НДС в течение всего срока действия лизинга).

- ООО «Авангард» будет иметь возможность относить лизинговые платежи в полном объеме на себестоимость в течение срока лизинга, а по окончании его - поставить оборудование на баланс организации за символическую плату.

- К объекту лизинга, применяется механизм ускоренной амортизации, который позволяет сократить платежи по налогу на имущество. Финансовые средства, не направляемые на покупку оборудования, могут быть использованы организацией ООО «Авангард» на оплату услуг.

- Приобретение основных средств в лизинг позволит организации ООО «Авангард» значительно расширить состав затрат, включаемых в себестоимость, что позволит значительно уменьшить налог на прибыль.

- Экономический эффект от применения схемы лизинга (по сравнению со всеми другими схемами приобретения основных средств: кредит, приобретение из собственных средств, покупка с отсрочкой или рассрочкой оплаты) составляет не менее 15%. Это связано с особой формой бухгалтерского учета в сделках, квалифицируемых как лизинговые.

Лизинг сэкономит финансовые средства организации ООО «Авангард». Кроме того, приобретение оборудования по лизингу позволит ООО «Авангард» существенно уменьшить налогооблагаемую базу действующего бизнеса путём оптимизации налоговых отчислений.

Необходимое оборудование и его стоимость, а также лизинговые платежи представлены в таблице 9.

Таблица 9

Лизинговые платежи на новое оборудование

|

Оборудование |

Стоимость, тыс. руб. |

Ежемесячный лизинговый платеж, тыс. руб. |

Лизинговые платежи за год, тыс. руб. |

|

Полуприцеп-самосвал KOEGEL SKHS18 |

230 |

4,2 |

50,6 |

|

Элекространция |

130 |

2,4 |

28,6 |

|

Лазерный дальнометр |

20 |

0,4 |

4,4 |

|

Платформа низкорамная CRAVEN TASKER F439 |

200 |

3,7 |

44 |

|

Бензорез |

50 |

0,9 |

11 |

|

Итого |

630 |

11,6 |

138,6 |

Таким образом, ежегодные затраты на приобретение нового оборудования в лизинг составят 138,6 тыс. руб.

Увеличение производственных мощностей позволит организации увеличить выпуск своей продукции, а, следовательно, благодаря этому сумма прибыли организации возрастет. Более рациональное использование ресурсов приведет к снижению себестоимости продукции и росту прибыли.

По опыту других предприятий данной отрасли увеличение выручки от продаж при внедрении нового оборудования составит 15%, а себестоимость снизится на 5%.

Рассчитаем показатели прибыли от реализации.

Выручка в 2018 году составляла 17741 тыс. руб., себестоимость – 12057 тыс. руб.

Планируемая выручка = 17741*1,15=20402 тыс. руб.

Планируемая себестоимость = 12057*0,95+138,6=11593 тыс. руб.

Планируемая прибыль от продаж=20402-11593=8809 тыс. руб.

Прибыль от продаж в 2018 году составляла 5684 тыс. руб.

Таким образом, экономический эффект от предложенного мероприятия составит 8809-5684=3125 тыс. руб.

Внедрение нового оборудования, приобретенного в лизинг, является экономически эффективным «Авангард». При этом произойдет увеличение выручки от реализации и прибыли периода.

Заключение

В ходе выполнения курсовой работы были рассмотрены теоретические основы распределения и использования прибыли; проведен анализ распределения и использования прибыли; разработаны рекомендации по увеличению ООО «Авангард».

Финансовый результат работы организации зависит от размера имеющейся прибыли и процента рентабельности, под прибылью понимается составная часть чистого дохода, который получают организации при продаже товаров, работ, услуг.

Процесс суммирования прибылей и убытков, полученных от производимых операций, называется формированием прибыли. К таким операциям относят: продажу продукции; деятельность, связанную с инвестированием; прочие операции, реализацию основных фондов компании.

Распределение и использование прибыли является важным хозяйственным процессом. Распределение прибыли определяется целями и задачами развития организации, является одним из основных инструментов воздействия на рост ее рыночной стоимости.

Посвятив всю свою деятельность цели – приносить людям радость обновления, ООО «Авангард» успешно развивается в настоящем и с уверенностью смотрит в будущее.

Организационная структура ООО «Авангард» относится к линейно-функциональному типу, основанная на единоначалии в управлении и коллегиальности при решении управленческих задач.

Технико-экономические показатели деятельности говорят о высокой прибыльности строительной деятельности ООО «Авангард».

Анализ формирования прибыли выявил положительную динамику всех видов прибылей ООО «Авангард»: валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли.

На анализируемом предприятии в 2018 году в фонд накопления распределено - 42, в фонд потребления -48 и в резервный фонд - 10 %. Резервом увеличения отчислений в резервный фонд будет являться увеличение доли отчислений до уровня прошлого года (11%).

В 2017 году предприятие получает прибыль до налогообложения в сумме 819 тыс. руб. за счет прибыли от продаж на сумму 847 тыс. руб., убытка от прочих доходов и расходов в сумме 28 тыс. руб.

В 2018 году предприятие тоже прибыльно не по всем видам деятельности: прибыль от продаж составила 1399 тыс. руб., убыток от прочих доходов и расходов составил 133 тыс. руб.

Конечным положительным финансовым результатом хозяйственной деятельности организации является прибыль. Политика управления прибылью должна быть направлена на снижение затрат на производство и реализацию продукции. По данным проведенного финансового анализа было выявлено, что у ООО «Авангард» высокая себестоимость продукции. Целесообразным является снижение себестоимости продукции, выпускаемой на предприятии. Поэтому целесообразным будет предложить организации приобрести в лизинг новое современное оборудование для строительства.

Внедрение нового оборудования, приобретенного в лизинг, является экономически эффективным «Авангард». При этом произойдет увеличение выручки от реализации и прибыли периода.

Библиография

- Авхадиев Ф.Н., Авзалов А.Н. Пути улучшения распределения и использования прибыли организации в условиях рыночной экономики // Аллея науки. 2018. Т. 6. № 11 (27). С. 177-180.

- Бочаров В.В. Финансовый анализ: Учебное пособие. – Спб.: Питер, 2016. – 240 с.

- Газимуллина А.В., Король С.Н. Пути совершенствования распределения и использования прибыли // Цифровая экономика в социально-экономическом развитии России: взгляд молодых сборник статей и тезисов докладов XV международной научно-практической конференции студентов, магистрантов и аспирантов. 2019. С. 73-76.

- Герасимов К.Б., Лапин Е.А. Ососбенности распределения и использования прибыли предприятия // Экономика, бизнес, инновации: сборник статей II Международной научно-практической конференции. 2018. С. 27-30.

- Ендовицкий Д.А. Финансовый анализ: учебник / Д.А. Ендовицкий. – 3-е перераб. изд. – М. : КНОРУС, 2016. – 300 с.

- Ефимова О.В., Мельник М.В. Анализ финансовой отчетности: учебник для вузов. – М.: Омега - Л, 2016. – 449 с.

- Иванова О.В., Шестопалова А.С. Распределение и использование прибыли организации // Финансово-кредитные отношения и механизм их реализации сборник статей Всероссийской научно-практической конференции (шестое заседание). 2018. С. 123-125.

- Изварина Н.Ю., Бунтова А.С. Актуальные подходы к определению прибыли компании // Новые технологии в социально-гуманитарных науках и образовании: современное состояние, проблемы, перспективы развития: Сборник научных трудов по материалам Международной научно-практической конференции. В 4-х частях. Под общей редакцией Е.П. Ткачевой. 2018. С. 63-66.

- Кандрашина Е.А. Финансовый менеджмент: учебник / Е.А. Кандрашина. – М. : Дашков и К, 2015. – 220 с.

- Корпоративные финансы: учебник / Коллектив авторов. Под редакцией Е.И. Шохина. – М.: Кнорус, 2015.

- Лапин Е.А. Теоретические аспекты функциональной системы управления прибылью // Экономика и современный менеджмент: теория, методология, практика: сборник статей V Международной научно-практической конференции. 2019. С. 32-34.

- Лапуста М.Г. Финансы организаций (предприятий). – М.: ИНФРА – М, 2016.

- Матюшечкина Ю.В., Юдаева Н.Ю. Корпоративные финансы в современных условиях // Академическая публицистика. 2018. № 12. С. 160-164.

- Мингалиев К.Н. Финансы предприятий: электронный учебный комплекс. – М.: ФА, 2015.

- Романовский М.В. Корпоративные финансы: учебник для вузов / М.В. Романовский. – СПб. : Питер, 2016. – 592 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебник. - 124-е изд., перераб. и доп. - М.: Инфра-М, 2016. - 512 с.

- Самылин А.И. Корпоративные финансы: учебник для вузов. – М.: Инфра М, 2016.

- Селезнева Н.Н. Анализ финансовой отчетности организации / Н.Н.Селезнева, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2018. – 289 с.

- Сотникова А.В. Концепция распределения использования прибыли // Актуальные вопросы развития современной науки и образования Сборник научных трудов по материалам II международной научно-практической конференции. Под общей редакцией А.В. Туголукова. 2019. С. 116-119.

- Сотникова А.В. Распределение и использование прибыли в зависимости от стратегии развития бизнеса // Проблемы теории и практики современной науки Материалы Международной (заочной) научно-практической конференции. Под общей редакцией А.И. Вострецова. 2019. С. 50-54.

- Ставила М.И. Проблемы формирования, использования и распределения прибыли предприятий в условиях российской экономики // Постулат. 2018. № 4-1 (30). С. 45.

- Сысоева Е.Ф. Финансы организаций (корпоративные финансы) + Приложение: тесты : учебное пособие / Е.Ф. Сысоева, А.Н. Гаврилова, А.А. Попов. – Москва : КНОРУС, 2018. – 350с.

- Тряскина В.А. Факторы, влияющие на распределение и использование прибыли на предприятии // Развитие социального и научно-технического потенциала общества: Сборник статей Международной научно-практической конференции. 2018. С. 252-256.

- Тютюкина Е.Б. Финансы организаций (предприятий): учебник. - М.: Дашков и К, 2016.

- Финансы организаций: учебник / под ред. Н.В. Колчиной. - М.: ЮНИТИ, 2015.

- Финансы предприятий: учебное пособие [Текст] / канд. эконом. наук Тарасова А.Ю. – Ярославль: Канцлер, 2018. – 108 с.

- Финансы: учебник /под ред. Е.В. Маркиной. - М.: Кнорус, 2015.

- Хот К.П., Зубко Н.В. Распределение и использование прибыли // ADVANCED SCIENCE: сборник статей II Международной научно-практической конференции: в 2 ч.. 2018. С. 39-43.

- Чуев И. Н. Экономика предприятия. Учебник для вузов. - 2-е изд., перераб. и доп. - М.: Дашков и К, 2016. - 416 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: Инфра – М, 2016. – 415 с.

Приложение 2

-

Иванова О.В., Шестопалова А.С. Распределение и использование прибыли организации // Финансово-кредитные отношения и механизм их реализации сборник статей Всероссийской научно-практической конференции (шестое заседание). 2018. С. 123. ↑

- Технологии программирования (Устройство ПК)

- Применение процессного подхода для оптимизации бизнес-процессов (рассмотрение применения процессного подхода)

- Прοцессы принятия решений в οрганизации (ΟΟΟ «ИНТУР»)

- Кадровая безопасность современного банка: стратегия и тактика управления

- Нотариат в Российской Федерации (подробно)

- Роль кадровой службы в формировании и реализации кадровой стратегии(Назначение кадровой службы в современных условиях работы служб управления персоналом)

- Понятие и виды наследования

- Профессиональная компетентность государственных гражданских служащих и пути ее совершенствования

- Фразеологические средства и перевод

- Корпоративная культура в организации (ООО «ГранитПродукт»)

- Изучение сходства и различия в ведении бухгалтерского и налогового учета.

- Гарантии прав и свобод человека и гражданина