Расчетно-кассовое обслуживание в банке: формы расчетов и технологии совершения расчетных операций (на примере ПАО Сбербанк)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. В последнее время в мире произошли значительные изменения в оценке значения платежной системы для стабильного функционирования национальной и мировой экономик. Платежная система стала неотъемлемой частью финансовой инфраструктуры рыночной экономики в качестве связующего звена между субъектами экономической деятельности, способствующей эффективному проведению денежно-кредитной политики и интеграционным процессам.

В любой экономике коммерческие банки являются проводниками расчетных операций. Выполнение банками функции обеспечения расчетов призвано обеспечить стабильность банковской системы, снижение операционных расходов предприятий и организаций, повышение ликвидности рынков, а также способствовать проведению финансово-кредитной политики государства. Появление и активное использование новых банковских технологий играет решающую роль в процессе оптимизации системы безналичных расчетов, который сегодня является весьма актуальным, поскольку глубокий финансовый кризис, поразивший мировую экономику, в настоящее время пошатнул и отечественную банковскую систему.

Целью работы является расчетно-кассовое обслуживание в банке: формы расчетов и технологии совершения расчетных операций (на примере ПАО Сбербанк)

Исходя из цели, поставлены следующие задачи:

- определены целевые задачи и роль расчетно - кассовых операций в функционировании банка, формы расчетов

- рассмотрены нормативно – правовая база расчетно – кассовых операций

- представлена характеристика деятельности ПАО «Сбербанк»

- расскрыто современное состояние и прогноз развития расчетно – кассового обслуживания в ПАО «Сбербанк»

- разработаны рекомендаций по оптимизации расчетно - кассовых операций в ПАО «Сбербанк»

- дана оценка эффективности оптимизации по размещению расчетно - кассовых операций в ПАО «Сбербанк»

Объектом данного исследования является система расчетно-кассовых операций.

Предметом данного исследования являются нормы законодательства, которые устанавливают расчетно – кассовые операции банка.

Методы исследования: теоретический анализ научной литературы, материалов периодической печати, методических разработок по теме исследования, методы анализа и синтеза, метод дедукции и индуктивный метод, метод сравнительного анализа. Аналитическая часть работы подготовлена с использованием горизонтального, вертикального и графического анализа.

ГЛАВА 1. ХАРАКТЕРИСТИКА И ОСОБЕННОСТИ ОСУЩЕСТВЛЕНИЯ РАСЧЕТНО-КАССОВЫХ ОПЕРАЦИЙ ОРГАНИЗАЦИИ

1.1. Целевые задачи и роль расчетно-кассовых операций в функционировании банка, формы расчетов

Банки оказывают клиентам следующие виды расчетных услуг[1]:

- открытие расчетных, текущих, срочных и прочих счетов производится путем заключения договора банковского счета;

- ведение счетов - списание и зачисление средств, перечисление средств со счета плательщика на счет получателя, начисление процентов, удержание комиссионных;

- акцептные операции - оформление согласия (акцента) или отказа плательщика на списание средств со счета;

- безакцептные операции (не требующие согласия плательщика - владельца счета) допускаются в исключительных случаях, например, расчеты с госбюджетом;

- переуступка права требования платежа - факторинговые, учетные (вексельные), индоссационные операции;

- авальные операции по оформлению банковских гарантий.

В табл. 1.1 представлены виды счетов, открываемых юридическим лицам.

Таблица 1.1 - Виды счетов, открываемых юридическим лицам

|

Виды счета |

Кому открывается |

Назначение |

|

Расчетный |

Коммерческие организации, предприниматели без образования юридического лица |

Основной, на него зачисляется выручка и проводятся расчеты по обязательствам. Осуществление как безналичных, так и наличных расчетов с различными субъектами |

|

Субрасчетный |

Филиалам и представительствам |

Аккумуляция поступающей выручки филиалов и представительств для последующего перечисления на расчетный счет юридического лица, конкретный перечень операций устанавливается самим юридическим лицом. Выдача наличных денег, как правило, не предусматривается Зачисление первоначальных взносов в уставной фонд Осуществление всех наличных и безналичных операций, характерных для конкретного вида деятельности организации (в основном - оплата труда и административно-хозяйственные расходы) |

|

Валютные счета |

Банками - агентами валютного регулирования и контроля:

нерезидентам |

Текущие валютные счета счета типа «Т», «С» и «И» числение валютной выручки, перечисление на транзитные счета для конвертации в рубли, осуществление расчетов |

|

Бюджетный |

Организациями, которым выделяются средства за счет бюджета |

Операции только бюджетными средствами |

|

Счет финансирования кап. Вложений |

Предприятиям заказчикам |

Зачисление средств для расчетов с подрядчиками, строительно-монтажными организациями, поставщиками и т. д. |

|

Временный расчетный |

Учредителям коммерческих организаций |

Зачисление первоначальных взнов |

|

Текущий |

Некоммерческим организациям, их филиалам и представительствам, физическим лицам |

Осуществление всех наличных и безналичных операций, характерных для конкретного вида деятельности организации (в основном - оплата труда и административно-хозяйственные расходы) |

|

Картотека №2 |

Предпринимателями - недоимщикам, имеющим задолженность перед бюджетом или внебюджетными фондами и др. обязательства |

Осуществление расчетов по погашению задолженности в бюджет и государственные внебюджетные фонды |

Виды переводов:

- кредитный - инициатива перевода принадлежит плательщику (дебитору) - поручение кредитовать счет получателя-кредитора;

- дебетовый - инициатива перевода принадлежит кредитору-получателю, платежным инструментом являются векселя, чеки, инкассовые поручения.

Местом исполнения денежного обязательства считается банк получателя средств, при несвоевременном исполнении платежа банк несет ответственность.

Платежи осуществляются почтовым и телеграфным способом (бумажная технология) и электронным способом (безбумажная технология). Вид платежа определяет кредитная организация.

Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и электронных денег («э - деньги»)[2]. Стратегия развития платежной системы России в ближайшее время реализуется по двум направлениям:

- переход к электронной системе межбанковских расчетов в режиме реального времени;

- сокращение наличных денег в обращении путем внедрения расчетов платежными картами.

Создание системы расчетов, работающей в режиме реального времени, когда момент списания средств со счета плательщика совпадает с моментом их зачисления на счет получателя, является ключевой задачей. СКБ Банк планирует реализовать эту цель в ближайшее пятилетие. Это предполагает отказ от работы с бумажными носителями первичной информации и переход к работе с электронными документами[3].

В настоящее время возможностью осуществлять платежи в режиме реального времени располагают только крупные банки.

Общий срок безналичных расчетов установлен Федеральным законом «О Центральном банке Российской Федерации» и не должен превышать двух операционных дней.

Платежные карты (пластиковые) по своему экономическому содержанию предназначены[4]:

- для сокращения наличных денег в обращении;

- для увеличения доли безналичного оборота;

- для ускорения расчетов;

- для расширения объема услуг клиентами.

Основные операции, проводимые банком посредством использования пластиковых карточек и банковских автоматов:

- списание и выдача денег с текущего или сберегательного счета в банке; получение ссуды в пределах открытого лимита;

- депонирование денег на счете с одновременным получением депозитной квитанции; оплата товаров (работ, услуг);

- получение в любой момент выписки о состоянии счета клиента в банке; перевод средств с одного счета на другой и др. Внедрение в платежную систему карточек позволило резко снизить необходимость личного появления клиентов в банке для совершения повседневных операций.

При совершении операций с банковскими картами оформляются документы: на бумажном носителе (слип, квитанция банкомата или электронного терминала) или в электронной форме (электронный журнал, ЭПД - электронный документ, подтверждающий операцию и др.).

Основная проблема электронной системы расчетов состоит в создании надежной системы защиты банковской информации и счетов клиентов от «взлома» и незаконного снятия средств. В этой связи важнейшей функцией банковской карты является идентификация ее держателя с целью осуществления им безналичных расчетов.

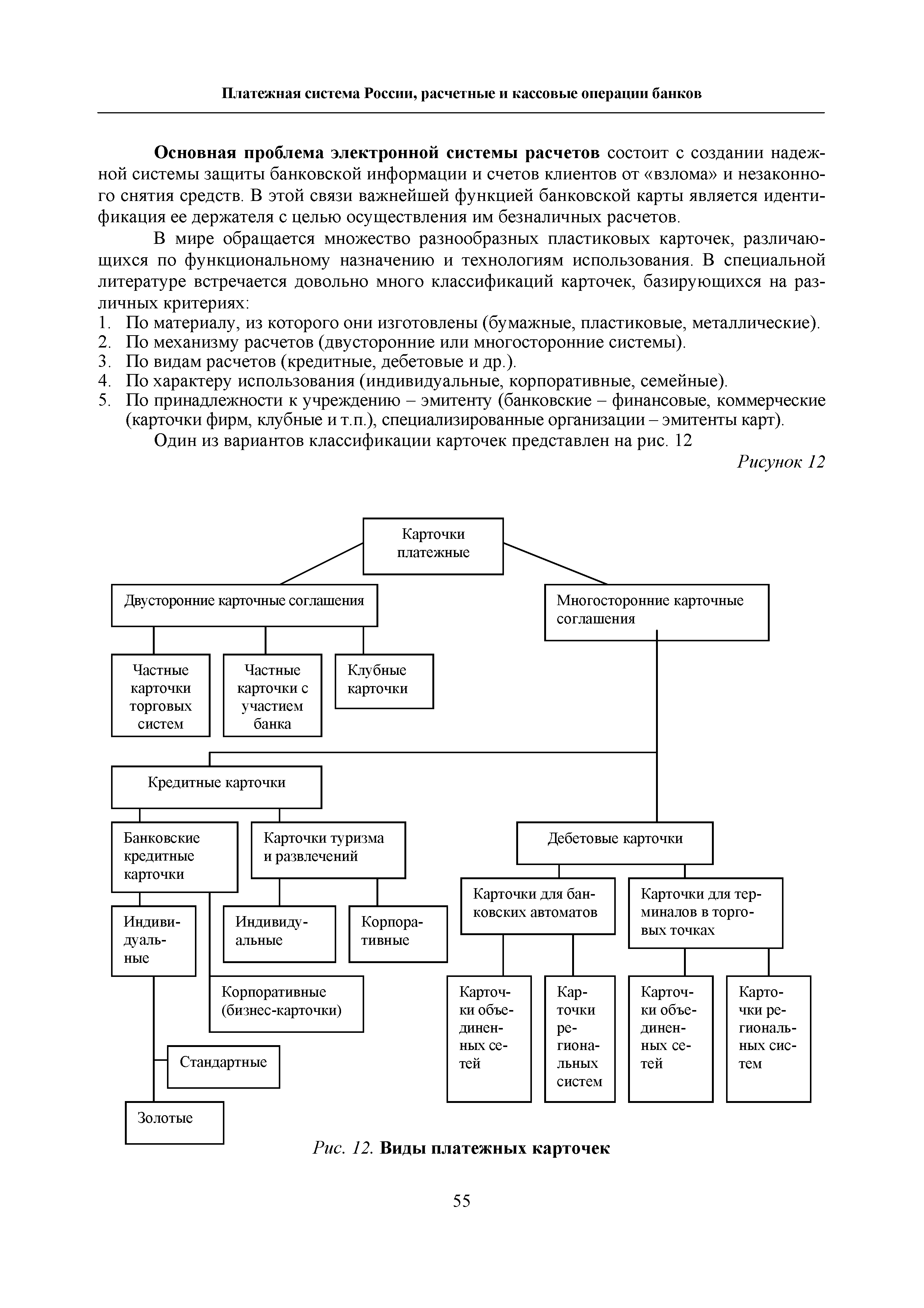

В мире обращается множество разнообразных пластиковых карточек, различающихся по функциональному назначению и технологиям использования. В специальной литературе встречается довольно много классификаций карточек, базирующихся на различных критериях:

- По материалу, из которого они изготовлены (бумажные, пластиковые, металлические).

- По механизму расчетов (двусторонние или многосторонние системы).

- По видам расчетов (кредитные, дебетовые и др.).

- По характеру использования (индивидуальные, корпоративные, семейные).

Один из вариантов классификации карточек представлен на рис. 1.1

Рис. 1.1 - Кредитные и дебетовые карты позволяют банкам оказывать клиентам разнообразные услуги

Кредитные карты позволяют пользоваться кредитом при покупке товаров и получать кассовые ссуды.

Дебетовые карты могут быть использованы для получения наличных денег и для расчетов в магазинах только при наличии соответствующих сумм на счете клиента.

В России обращаются платежные карты международного образца: VISA, Master-card, Euro-card, American-Express, а также отечественные карты-STB, Юниор-кард и др.

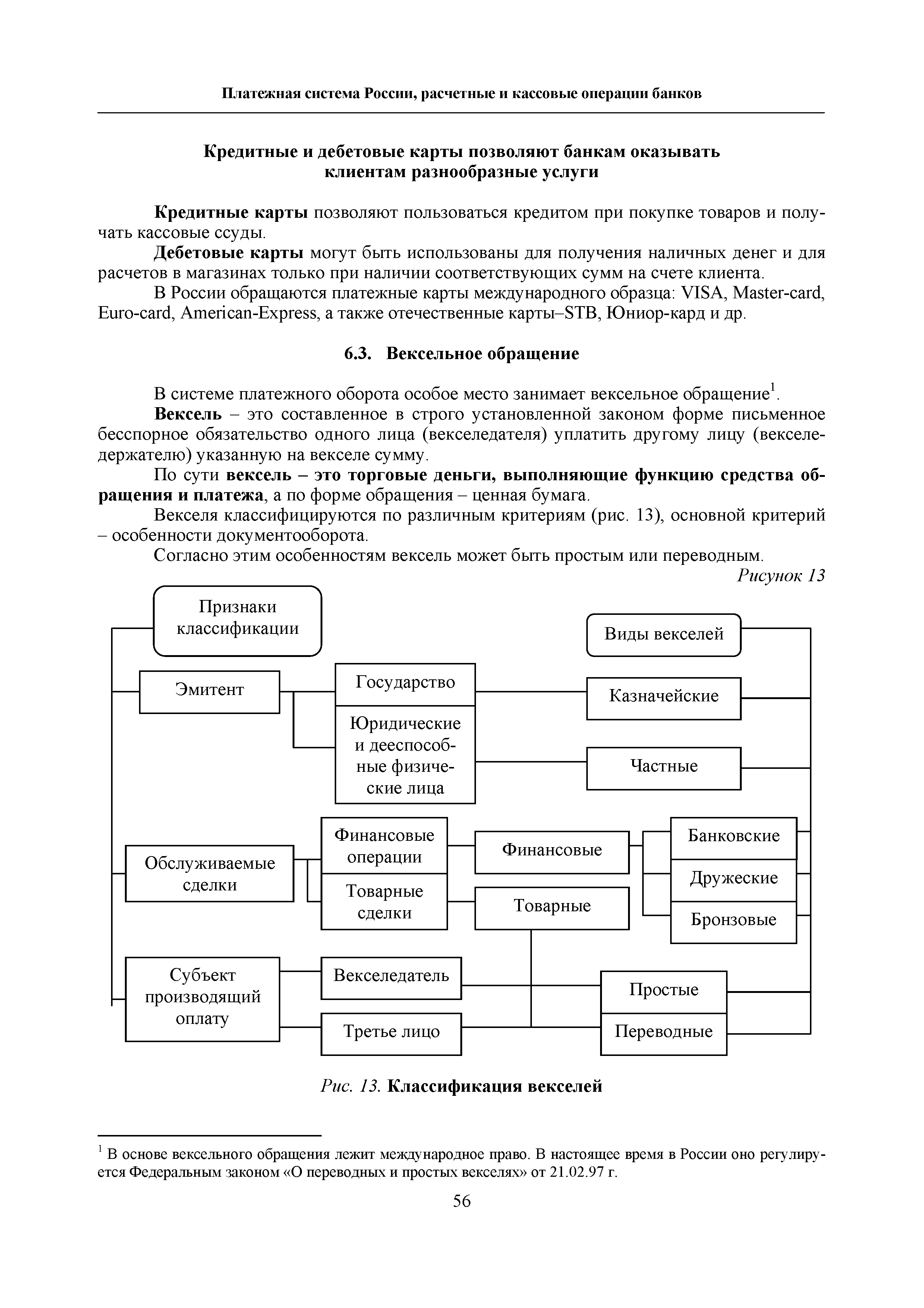

В системе платежного оборота особое место занимает вексельное обращение. Вексель - это составленное в строго установленной законом форме письменное бесспорное обязательство одного лица (векселедателя) уплатить другому лицу (векселедержателю) указанную на векселе сумму[5].

По сути вексель - это торговые деньги, выполняющие функцию средства обращения и платежа, а по форме обращения - ценная бумага.

Векселя классифицируются по различным критериям (рис. 1.2), основной критерий - особенности документооборота.

Рис. 1.2 - Классификация векселей

Согласно этим особенностям вексель может быть простым или переводным

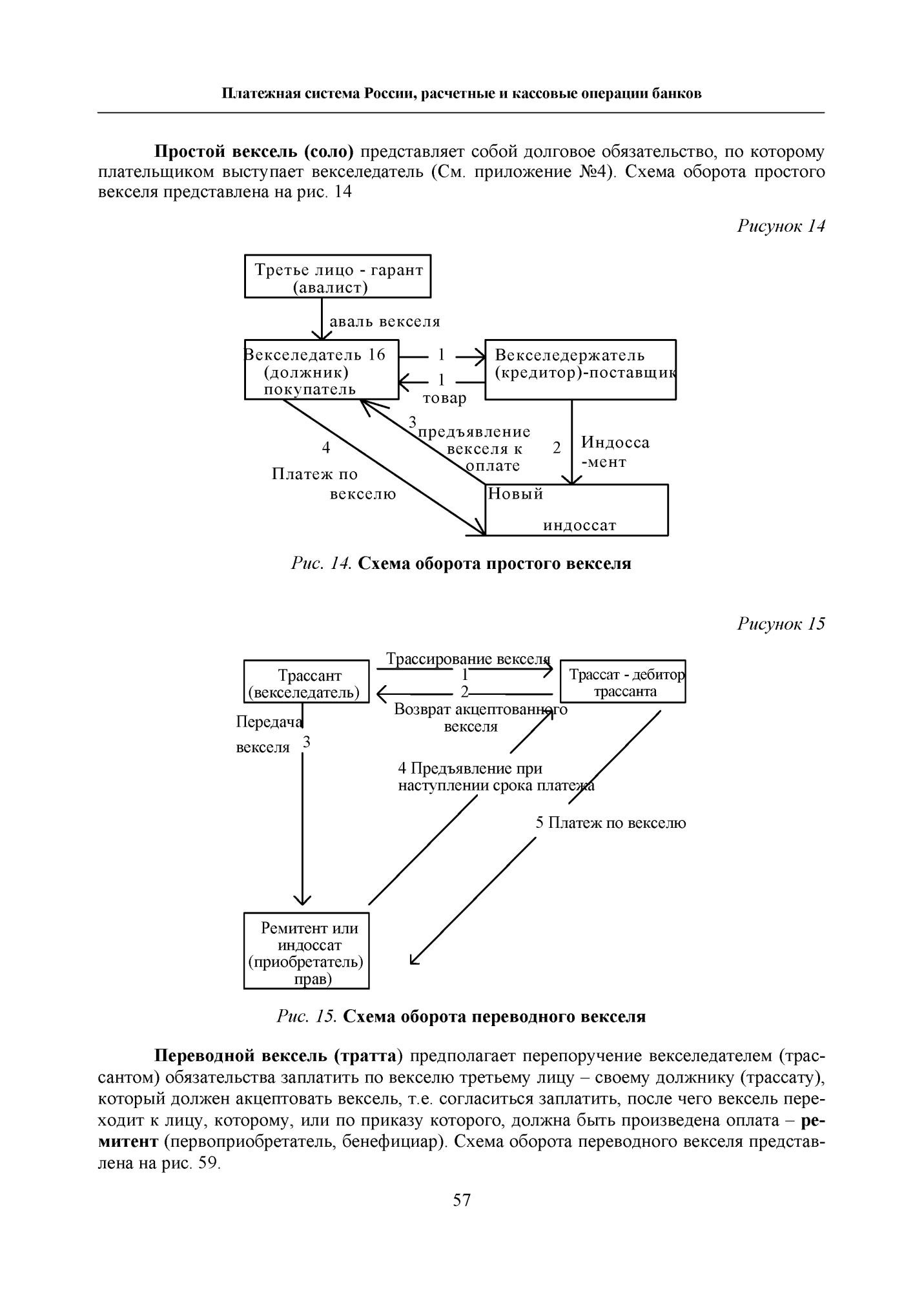

Простой вексель (соло) представляет собой долговое обязательство, по которому плательщиком выступает векселедатель. Схема оборота простого векселя представлена на рис. 1.3

Рис. 1.3 - Схема оборота простого векселя

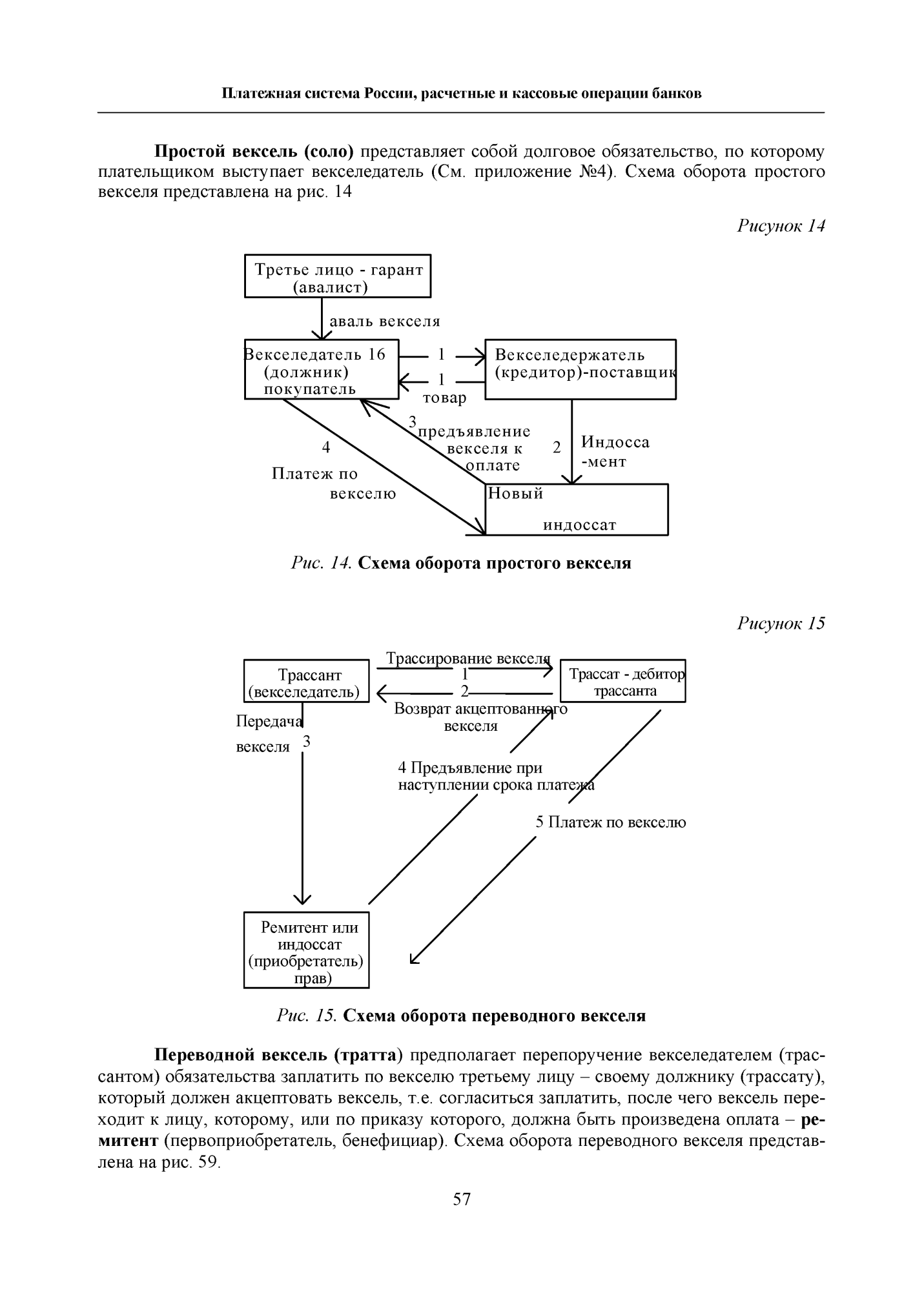

Переводной вексель (тратта) предполагает перепоручение векселедателем (трассантом) обязательства заплатить по векселю третьему лицу - своему должнику (трассату), который должен акцептовать вексель, т.е. согласиться заплатить, после чего вексель переходит к лицу, которому, или по приказу которого, должна быть произведена оплата - ремитент (первоприобретатель, бенефициар). Схема оборота переводного векселя представлена на рис. 1.4.

Рис. 1.4 - Схема оборота переводного векселя

Вексель может передаваться от одного векселедержателя другому посредством осуществления индоссамента - передаточной надписи на оборотной стороне векселя или аллонже (дополнительном листе).

Кассовые операции - это операции банков по приему и выдаче денег и ценностей клиентам банка. Касса - наиболее ликвидный актив, но низкодоходный. Целевое назначение кассовых операций - бесперебойное обслуживание клиентов.

Вся денежная наличность, используемая для выполнения этих операций, называется операционной кассой банка.

Налично-денежный оборот КБ регулируется СКБ Банком, являющимся эмисси-онно-кассовым центром на основе Положения «О правилах организации наличного денежного обращения на территории РФ» от 5.01.98 №14-П[6].

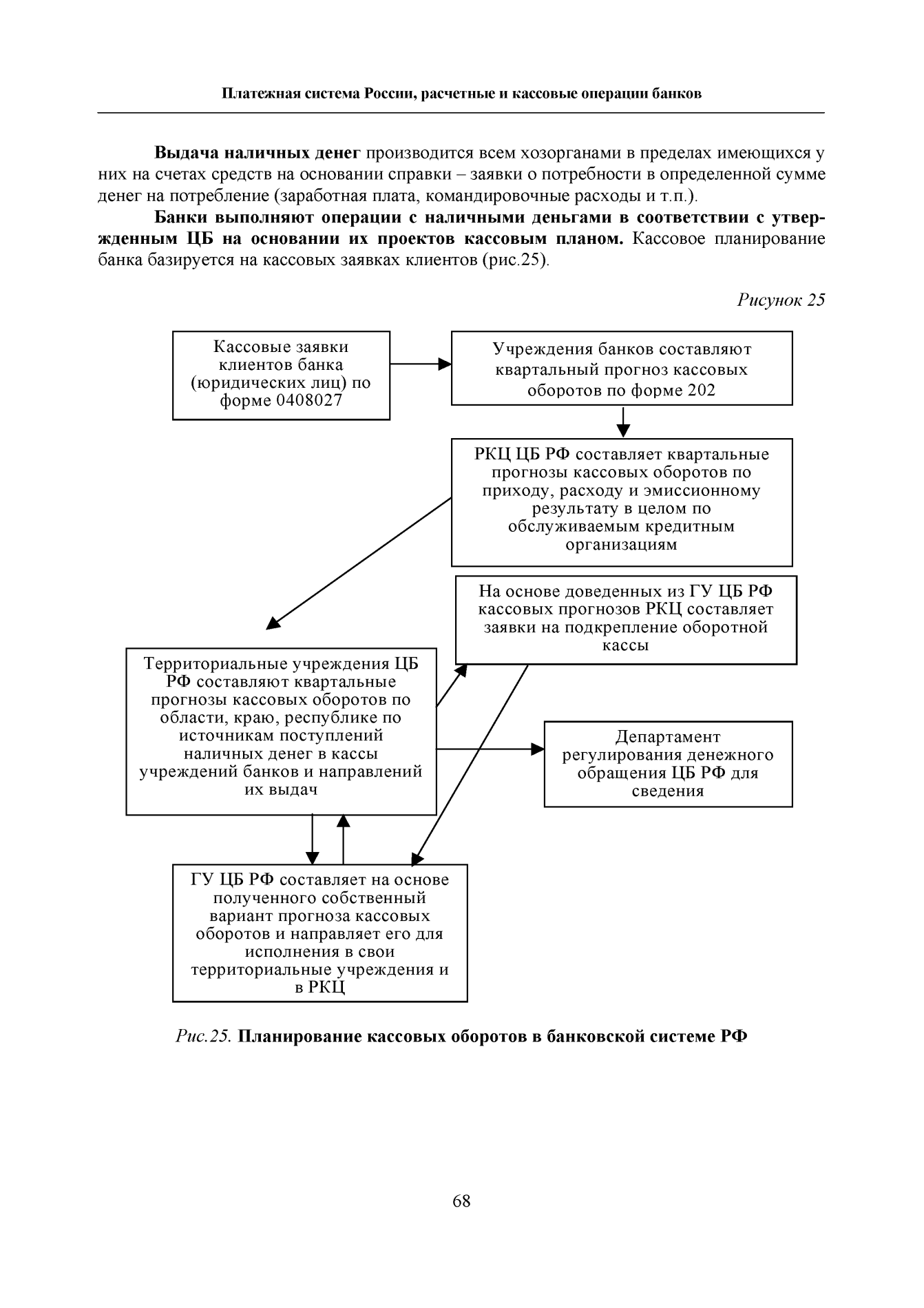

Банки выполняют операции с наличными деньгами в соответствии с утвержденным ЦБ на основании их проектов кассовым планом. Кассовое планирование банка базируется на кассовых заявках клиентов (рис. 1.5).

Рис. 1.5 - Планирование кассовых оборотов в банковской системе РФ

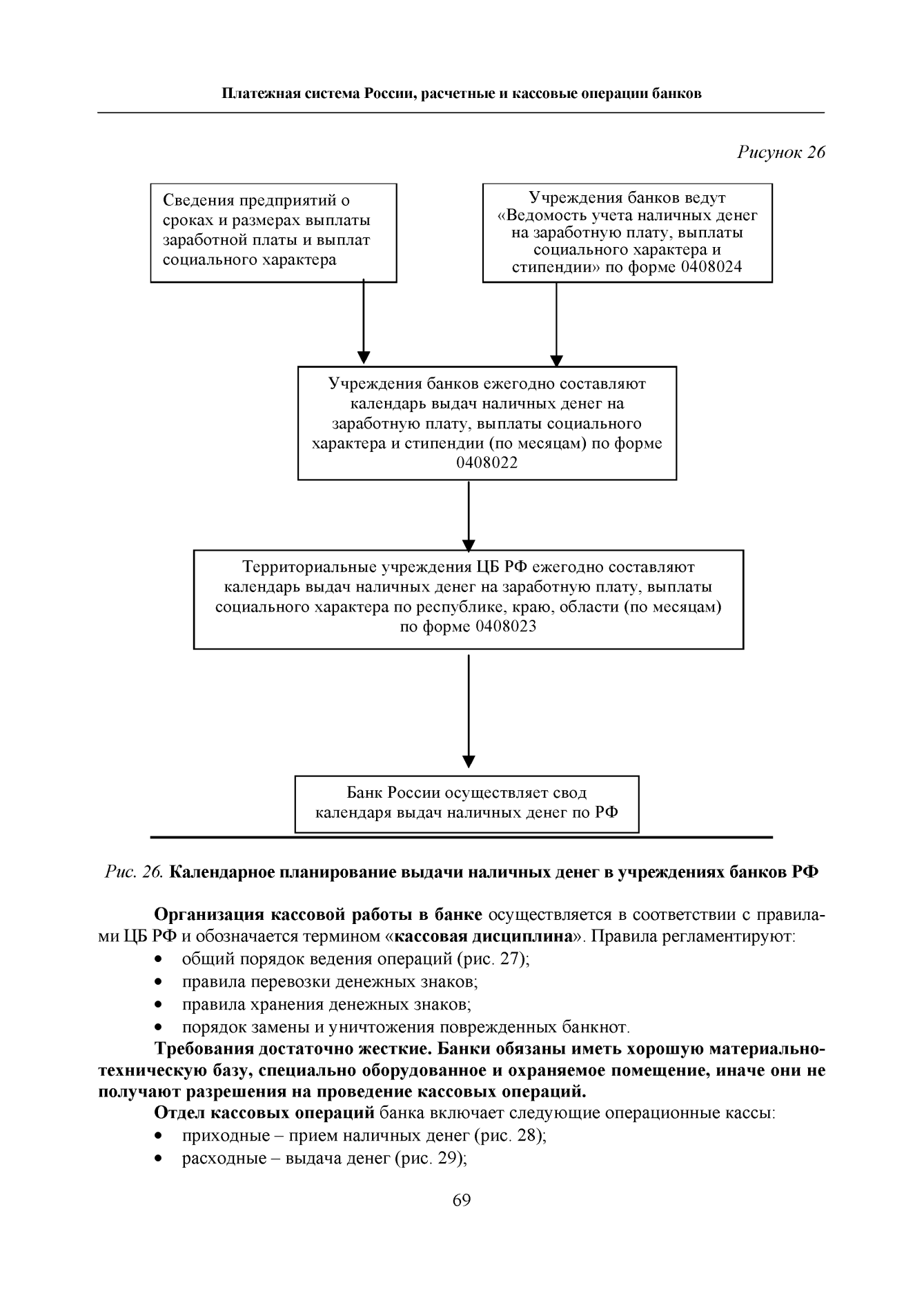

Рис. 1.6 - Календарное планирование выдачи наличных денег в учреждениях банков РФ

Принципы организации денежного обращения:

- все хозяйствующие субъекты хранят денежные средства на счетах в КО;

- прием наличных средств осуществляется в соответствии с нормативными документами ЦБ РФ;

- порядок и сроки сдачи / получения наличных денег устанавливается Банком по согласованию с клиентом;

Кассовое обслуживание клиентов производится КБ в соответствии с «Положением о порядке ведения кассовых операций в кредитных организациях Российской Федерации»[7], установленным Банком №199-П от 11 декабря 2002 г. и Положением Банка №14-П от 5.01.98[8].

Данный порядок включает правила налично-денежного оборота:

- для клиентов банков - юридических лиц;

- для коммерческих банков. Деньги могут быть сданы:

- в кассы банка;

- инкассаторам для последующей сдачи в банк;

- предприятиям связи для перечисления на счета в банк.

Итак, выдача наличных денег производится всем хозорганами в пределах имеющихся у них на счетах средств на основании справки - заявки о потребности в определенной сумме денег на потребление (заработная плата, командировочные расходы и т.п.).

1.2 Нормативно – правовая база расчетно–кассовых операций

Сложность и важность взаимоотношений по депозитам между банковскими учреждениями и физ. и юр. лицами определяют потребность в их регулировании. Базой является комплекс законодательных и подзаконных актов, нормативно – правовых документов тех государственных органов, которым поставлена задача по выполнению функции регулирования в России. При организации и выполнении депозитных операций с физ. и юр. лицами, для осуществления защиты прав и интересов вкладчиков необходимо руководствоваться нормативно - правовыми актами, размещенными на сайте Центробанка РФ [9]:

Таблица 1.2 – Нормативно-правовые акты и документы, которые регулируют расчетно – кассовые операции

|

Вид документа |

Название |

|

1 |

2 |

|

ФЗ |

Гражданский кодекс РФ [10] |

|

ФЗ |

Налоговый кодекс РФ [11] |

|

ФЗ |

Об акционерных обществах[12] |

|

ФЗ |

О рынке ценных бумаг[13] |

|

ФЗ |

О защите прав и законных интересов инвесторов на рынке ценных бумаг[14] |

|

ФЗ |

О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма[15] |

|

ФЗ |

Об инвестиционных фондах[16] |

|

ФЗ |

Об ипотечных ценных бумагах[17] |

|

ФЗ |

О персональных данных[18] |

|

ФЗ |

О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком[19] |

|

ФЗ |

О центральном депозитарии[20] |

|

Постановление Федеральной службы по финансовым рынкам РФ |

Об принятии Положения о порядке прекращения исполнения функций номинального держателя ценных бумаг[21] |

|

Постановление Федеральной службы по финансовым рынкам РФ |

О порядке отражения в учетной системе объединения дополнительных выпусков эмиссионных ценных бумаг и аннулирования индивидуальных номеров (кодов) дополнительных выпусков эмиссионных ценных бумаг[22] |

Продолжение таб. 1.2

|

1 |

2 |

|

Приказ Федеральной службы по финансовым рынкам РФ |

Об принятии Требований к формату электронных документов с электронной цифровой подписью, предоставляемых в Федеральную службу по финансовым рынкам[23] |

|

Приказ Федеральной службы по финансовым рынкам РФ |

Об принятии Положения о требованиях к осуществлению деятельности участников финансовых рынков при использовании электронных документов[24] |

|

Приказ Федеральной службы по финансовым рынкам РФ |

Об принятии Положения о специалистах финансового рынка[25] |

|

Указание Банка РФ |

Об принятии перечня организаций, осуществляющих учет прав на ценные бумаги[26] |

|

Приказ Федеральной службы по финансовым рынкам РФ |

О порядке и сроках раскрытия профессиональными участниками рынка ценных бумаг в сети Интернет[27] |

|

Приказ ФС Федеральной службы по финансовым рынкам РФ |

Об принятии Требований к депозитариям, осуществляющим учет прав на ценные бумаги иностранных эмитентов, допущенные к публичному размещению и (или) публичному обращению в РФ[28] |

|

Приказ ФС Федеральной службы по финансовым рынкам РФ |

Об принятии Положения об особенностях обращения и учета прав на ценные бумаги, предназначенные для квалифицированных инвесторов, и иностранные ценные бумаги[29] |

|

Приказ ФС Федеральной службы по финансовым рынкам РФ |

Об принятии Положения об особенностях порядка открытия и закрытия торговых и клиринговых счетов депо, а также исполнения операций по указанным счетам[30] |

Продолжение таб. 1.2

|

1 |

2 |

|

Приказ Федеральной службы по финансовым рынкам РФ |

Об принятии Положения о внутреннем контроле профессионального участника рынка ценных бумаг |

|

Постановление Правительства РФ |

Об принятии перечня услуг, непосредственно связанных с услугами, которые оказываются в рамках лицензируемой деятельности, реализация которых освобождается от обложения НДС[31] |

|

Указание Банка РФ |

О порядке присвоения и аннулирования государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг[32] |

С 1 января 2018 г. все жители России стали её валютными резидентами вне зависимости от присутствия иного гражданства, вида на жительство в другой стране и даже фактического постоянного проживания вне РФ. Данные правки были внесены ФЗ 173[33], но все же необходимо понимать, что определение «налоговый резидент» регулируется НК РФ[34], а не ФЗ 173[35].

С позиции банковского дела через смену понятия «резидент» появляется огромное колличество нюансов. В соответствии с положением 579 – П[36] банковские и другие счета должны открываться для резидентов и нерезидентов на различных счетах второго порядка, и по этой причине открытые перед этим счета жителям России как нерезидентам обязаны, сменить свой номер. Понятие «нерезидент» и «резидент» в соответствии с положением 579 – П[37] употребляются в значении, которое установлено валютным законодательством РФ.

Требования ст. 12 ФЗ 173[38] к порядку открытия счетов и расчетно - кассовых операций в иностранных банках, проведения по этим счетам валютных операций, а также представления отчетов о движении финансов по таким счетам и депозитам, не применяются к физ. лицам – резидентам, срок нахождения которых за пределами РФ в общей сложности составил больше 183 ней. Данная норма распространена и на тех, чей срок нахождения истек в 2018 г., за пределами России в общей сложности составил больше 183 дней. Другими словами, любые жители России, по факту те, которые находятся за границей с 2018 г. больше 183 дней, а также все те, кто и в следующие годы проведет большую часть времени за рубежом, не должны:

- сообщать налоговым органам о открытии либо закрытии расчетно - кассовых операций за границей и об изменении реквизитов;

- придерживаться ограничений по зачислению либо списанию финансов с заграничных счетов, согласно ст. 12 ФЗ 173[39]

- давать информацию налоговым органам России отчетность о движении финансов по счетам (депозитам) в банковских учреждениях за пределами России.

Но все же, в том случае, когда, за прошедший календарный год окажется, что физическое лицо в общем числе провело за границей 183 дня либо меньше, то в срок до 01 июня текущего года необходимо подавать в налоговую инспекцию уведомления об открытии счетов (изменении реквизитов или закрытии счетов) и предоставить отчеты о движении финансов.

Итак, если ранее переводы финансов физ. лицами – резидентами со своих российских счетов на свои счета, открытые в банках за пределами России, выполнялись при условии предъявления уполномоченному банковскому учреждению уведомления налогового органа об открытии счета с отметкой о принятии указанного уведомления, то с 2018 г. данная норма в отношении физических лиц в законе отсутствует. Так как жители России, считаются валютными резидентами, они имеют право не раскрывать информацию о своих иностранных счетах, если в большей степени проживают за границей, и переводы с его российских счетов обязаны выполняться без ограничений и без необходимости представлять банку уведомления об открытии счета. Это означает, что во внутренние документы банковкого учреждения необходимо внести изменения, отменив обязательность проверки уведомления об открытии счета за рубежем.

С 1 января 2018 г. для всех банковских учреждений в обязательном порядке применяется Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты», который заменил МСФО 39.

Начиная с расчета за 1 кв. 2018 г. выросла базовая ставка взносов в фонд страхования расчетно - кассовых операций с 0,12 процентов до 0,15 процентов среднего остатка расчетно - кассовых операций за квартал. Это максимально возможный уровень ставки по ФЗ № 177[40], и с периода работы системы страхования расчетно - кассовых операций такой большой она ещё не была. Поэтому, дополнительная и повышенная дополнительная ставка страховых взносов, подлежащих уплате банками в АСВ, также возросли, так как установлены в процентном отношении к базовой ставке.

ГЛАВА 2. АНАЛИЗ РАСЧЕТНО – КАССОВОГО ОБСЛУЖИВАНИЯ В ПАО «СБЕРБАНК»

2.1 Характеристика деятельности ПАО «Сбербанк»

ПАО «Сбербанк» выполняет работу на основании лицензии на реализация операций осуществляемых ПАО «Сбербанк» с физическими и юридическими лицами, осуществление операций купли – продажи иностранной валюты и переводов денег № 650, выданной Центробанком РФ 25 марта 2018 г.

ПАО «Сбербанк» принимает вклады населения, предоставляет кредиты и выполняет переводы денег на территории России и за ее пределами. Главный офис ПАО «Сбербанк» находится в Москве. ПАО «Сбербанк» имеет 324 отделения в Москве, 4 952 отделения в других населенных пунктах России. Юридический адрес ПАО «Сбербанк»: 117997, город Москва, улица Вавилова, дом 19

В линейке продуктов банковского учреждения содержится весь спектр, который может предложить ПАО «Сбербанк» широкому кругу клиентов. К ним относятся:

- сберегательный счет;

- дебетовые и кредитные карты;

- потребительские кредиты;

- вклады;

- платежи и переводы;

- мобильный банк;

- зарплатный проект;

- пенсионные счета;

- страховые услуги;

- юридические услуги.

Подробная структура представлена на схеме (см. рис. 2.1).

Рисунок 2.1 – Организационная структура ПАО «Сбербанк»

Акционерами Сбербанка являются более 100 тыс. лиц. Акции ПАО «Сбербанк» ввиду его публичности размещены на российском и зарубежном рынке. Степень влияния акционеров на деятельность ПАО «Сбербанк» зависит от действующей законодательной базы, а также от практики управления компанией, которая применяется в ПАО «Сбербанк».

Председатель Правления ПАО «Сбербанк» руководит текущей деятельностью ПАО «Сбербанк». Он избирается Общим собранием акционеров на 4 года. Президент и Председатель Правления ПАО «Сбербанк» действует от имени ПАО «Сбербанк», представляет его интересы, совершает сделки от имени ПАО «Сбербанк», издает приказы, распоряжения и дает указания, обязательные для исполнения всеми работниками ПАО «Сбербанк».

Правление ПАО «Сбербанк» подотчетно Наблюдательному совету ПАО «Сбербанк» и Общему собранию акционеров.

Филиалы ПАО «Сбербанк» (территориальные банки) возглавляются председателями, которые назначаются Президентом, Председателем Правления ПАО «Сбербанк». Отделения возглавляются управляющими. В филиалах ПАО «Сбербанк» создаются коллегиальные органы управления (правление территориального ПАО «Сбербанк», совет отделения). Каждым филиалом руководит управляющий, его заместитель, далее идут начальники подразделений. Рекламой и связями с общественностью в Сбербанке занимается отдел маркетинга и коммуникаций. Он подчиняется управляющему филиала ПАО «Сбербанк». Отдел Московского банка имеет в подчинении территориальные отделы маркетинга и коммуникаций[41].

Региональные отделы федерального округа подчиняются территориальным отделам.

Деятельность ПАО «Сбербанк» характеризируется многими показателями. Проведем анализ финансовых результатов деятельности ПАО «Сбербанк» за 2014 – 2018 г.г. Данные представим в таблице 2.1

Таблица 2.1 – Финансовые результаты деятельности ПАО «Сбербанк» за 2014 – 2018 г.г.[42]

|

Года: |

Отклонение (+; – ) 2018 г. от: |

Темп прироста ( процентов ) 2018 г. от: |

|||||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2014 г. |

2017 г. |

2014 г. |

2017 г. |

|

|

Операционный доход до резервов |

1 094,80 |

1 300,70 |

1 429,80 |

1 697,50 |

1 903,30 |

808,50 |

205,80 |

173,8 |

112,1 |

|

Расходы на создание резервов под обесценение долговых финансовых активов |

– 134,9 |

– 361,4 |

– 475,2 |

– 342,4 |

– 287,3 |

– 152,40 |

55,10 |

213,0 |

83,9 |

|

Операционные доходы |

959,9 |

939,3 |

954,6 |

1 355,10 |

1 616,00 |

656,10 |

260,90 |

168,4 |

119,3 |

|

Операционные расходы |

– 504,2 |

– 565,1 |

– 623,4 |

– 677,6 |

– 672,8 |

– 168,60 |

4,80 |

133,4 |

99,3 |

|

Прибыль до налогообложения |

455,7 |

374,2 |

331,2 |

677,5 |

943,2 |

487,50 |

265,70 |

207,0 |

139,2 |

|

Чистая прибыль |

362 |

290,3 |

222,9 |

541,9 |

748,7 |

386,70 |

206,80 |

206,8 |

138,2 |

|

Кредиты и авансы клиентам, нетто |

12 934 |

17 757 |

18 728 |

17 361 |

18 488 |

5 554,00 |

1 127,00 |

142,9 |

106,5 |

|

Кредиты и авансы клиентам до резервов на обесценение |

13 544 |

18 626 |

19 924 |

18 665 |

19 891 |

6 347,00 |

1 226,00 |

146,9 |

106,6 |

|

Итого активов |

18 210 |

25 201 |

27 335 |

25 369 |

27 112 |

8 902,00 |

1 743,00 |

148,9 |

106,9 |

|

Средства физических лиц и корпоративных клиентов |

12 064 |

15 563 |

19 798 |

18 685 |

19 814 |

7 750,00 |

1 129,00 |

164,2 |

106,0 |

|

Итого обязательств |

16 329 |

23 181 |

24 960 |

22 547 |

23 676 |

7 347,00 |

1 129,00 |

145,0 |

105,0 |

|

Итого собственных средств |

1 881 |

2 020 |

2 375 |

2 822 |

3 436 |

1 555,00 |

614,00 |

182,7 |

121,8 |

Исходя из данных таблицы 2.1, можем сказать, что операционный доход до резервов в 2018 г. в сравнении с 2014 г. показывает рост на 73,8 процентов а в сравнении с 2017 г. 12,1 процентов . Проведем анализ показателей на акцию (в руб. на акцию) ПАО «Сбербанк» за 2014 – 2018 г.г. Данные представим в таблице 2.2

Таблица 2.2 – Показатели на акцию (в руб. на акцию) ПАО «Сбербанк» за 2014 – 2018 г.г.[43]

|

Года: |

Отклонение (+; – ) 2018 г. от: |

Темп прироста ( процентов ) 2018 г. от: |

|||||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2014 г. |

2017 г. |

2014 г. |

2017 г. |

|

|

Базовая и разводненная прибыль на обыкновенную акцию |

16,78 |

13,45 |

10,36 |

25 |

34,58 |

17,80 |

9,58 |

206,1 |

138,3 |

|

Чистые активы на обыкновенную акцию |

87,5 |

94 |

110,5 |

131,2 |

159,8 |

72,30 |

28,60 |

182,6 |

121,8 |

Как видим с данной таблицы базовая и разводненная прибыль на обыкновенную акцию выросла в 2018 г. в сравнении с 2014 г. на 17,8 руб., в сравнении с 2017 г. на 9,58 руб. Чистые активы на обыкновенную акцию в 2018 г. увеличились в 2018 г. в сравнении с 2014 г. на 72,3 руб., в сравнении с 2017 г. на 28,60 руб. Так как показатели на акцию (в руб. на акцию) показывают рост, проведем анализ рентабельности ПАО «Сбербанк» за 2014 – 2018 г.г. Данные представим в таблице 2.3

Таблица 2.3 – Показатели рентабельности ПАО «Сбербанк» за 2014 – 2018 г.г.[44]

|

Года: |

Отклонение (+; – ) 2018 г. от: |

Темп прироста ( процентов ) 2018 г. от: |

|||||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2014 г. |

2017 г. |

2014 г. |

2017 г. |

|

|

Рентабельность активов (ROA) |

2,2 |

1,4 |

0,9 |

2,1 |

2,9 |

0,70 |

0,80 |

131,8 |

138,1 |

|

Рентабельность капитала (ROE) |

20,8 |

14,8 |

10,2 |

20,8 |

24,2 |

3,40 |

3,40 |

116,3 |

116,3 |

Как видим из таблицы 2.3 рентабельность активов (ROA) в 2018 г. в сравнении с 2014 г. показывает рост на 0,70 процентов а в сравнении с 2017 г. 0,80 процентов Рентабельность капитала 2018 г. такая же как и 2014 г.

Проведем анализ финансовых показателей ПАО «Сбербанк» за 2014 – 2018 г.г. ( процентов ) Данные представим в таблице 2.4

Таблица 2.4 – Финансовые показатели ПАО «Сбербанк» за 2014 – 2018 г.г. в процентов [45]

|

Года: |

Отклонение (+; – ) 2018 г. от: |

Темп прироста ( процентов ) 2018 г. от: |

|||||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2014 г. |

2017 г. |

2014 г. |

2017 г. |

|

|

Спред (доходность активов минус стоимость заимствований) |

5,7 |

5,5 |

4,1 |

5,3 |

5,6 |

– 0,10 |

0,30 |

98,2 |

105,7 |

|

Чистая процентная маржа (чистые процентные доходы к средневзвешенным активам, приносящим процентные доходы) |

5,9 |

5,6 |

4,4 |

5,7 |

6 |

0,10 |

0,30 |

101,7 |

105,3 |

|

Операционные расходы к операционному доходу до резервов (CIR) |

46 |

43,2 |

43,7 |

39,7 |

35,2 |

– 10,80 |

– 4,50 |

76,5 |

88,7 |

|

Отношение кредитов и авансов клиентам после вычета резервов на обесценение к текущим счетам и срочным депозитам физических и корпоративных клиентов, а также сберегательных сертификатов |

104,2 |

110,8 |

91,9 |

90,6 |

91,6 |

– 12,60 |

1,00 |

87,9 |

101,1 |

|

Спред (доходность активов минус стоимость заимствований) |

5,7 |

5,5 |

4,1 |

5,3 |

5,6 |

– 0,10 |

0,30 |

98,2 |

105,7 |

Чистая процентная маржа (чистые процентные доходы к средневзвешенным активам, приносящим процентные доходы) в 2018 г. в сравнении с 2014 г. увеличиласть на 0,1 процентов а в сравнении с 2017 г. на 0,3 процентов , тем самым Отношение кредитов и авансов клиентам после вычета резервов на обесценение к текущим счетам и срочным депозитам физических и корпоративных клиентов, а также сберегательных сертификатов в 2018 г. в сравнении с 2014 г. уменьшилось на 12,6 процентов а в сравнении с 2017 г. возросло на 1 процентов .

Проведем анализ коэффициентов достаточности капитала ПАО «Сбербанк» за 2014 – 2018 г.г. ( процентов ) Данные представим в таблице 2.5

Таблица 2.5 – Показатели коэффициентов достаточности капитала ПАО «Сбербанк» за 2014 – 2018 г.г. в процентов [46]

|

Года: |

Отклонение (+; – ) 2018 г. от: |

Темп прироста ( процентов ) 2018 г. от: |

|||||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2014 г. |

2017 г. |

2014 г. |

2017 г. |

|

|

Коэффициент достаточности базового капитала 1 – го уровня (Базель III / Базель I) |

10,6 |

8,6 |

8,9 |

10,2 |

11,4 |

0,80 |

1,20 |

107,5 |

111,8 |

|

Коэффициент достаточности общего капитала (капитал 1 – го и 2 – го уровня) (Базель III / Базель I) |

13,4 |

12,1 |

12,6 |

12 |

13 |

– 0,40 |

1,00 |

97,0 |

108,3 |

|

Отношение собственных средств к активам |

10,3 |

8 |

8,7 |

11,1 |

12,7 |

2,40 |

1,60 |

123,3 |

114,4 |

Как видим с таблицы 2.5 кКоэффициент достаточности базового капитала 1 – го уровня (Базель III / Базель I) имеет тенденцию к росту, и с 2018 г. в сравненни с 2014 г. рост составил 0,8 процентов , а в сравнении с 2017 г. на 1,2 процентов , что отразилось на показателях коэффициента достаточности общего капитала (капитал 1 – го и 2 – го уровня) (Базель III / Базель I). Коэффициент достаточности общего капитала (капитал 1 – го и 2 – го уровня) (Базель III / Базель I) в 2018 г. в сравнению с 2014 г. показал тенденцию к уменьшению на 0,4 процентов , а в сравнении с 2017 г. рост на 1 процентов . В итоге отношение собственных средств к активам в 2018 г. показал рост на 2,4 процентов к 2014 г. и на 1,6 процентов к 2017 г.

Проведем анализ показателей качества активов ПАО «Сбербанк» за 2014 – 2018 г.г. ( процентов ) Данные представим в таблице 2.6

Таблица 2.6 – Показатели качества активов ПАО «Сбербанк» за 2014 – 2018 г.г. в процентов [47]

|

Года: |

Отклонение (+; – ) 2018 г. от: |

Темп прироста ( процентов ) 2018 г. от: |

|||||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2014 г. |

2017 г. |

2014 г. |

2017 г. |

|

|

Доля неработающих кредитов в кредитном портфеле |

2,9 |

3,2 |

5 |

4,4 |

4,2 |

1,30 |

– 0,20 |

144,8 |

95,5 |

|

Отношение резервов на обесценение по кредитам и авансам клиентам к неработающим кредитам (разы) |

1,5 |

1,4 |

1,2 |

1,6 |

1,7 |

0,20 |

0,10 |

113,3 |

106,3 |

|

Отношение резервов на обесценение по кредитам и авансам клиентам к кредитному портфелю до резервов на обесценение |

4,5 |

4,7 |

6 |

7 |

7,1 |

2,60 |

0,10 |

157,8 |

101,4 |

Как видим из таблицы 2.6 Доля неработающих кредитов в кредитном портфеле в 2018 г. в сравненни с 2014 г. показывает рост на 1,3 процентов или на 44,8 процентов а в сравнении с 2017 г. наоборот тенденция к снижению на 0,2 процентов или на 4,5 процентов . По этой причине отношение резервов на обесценение по кредитам и авансам клиентам к неработающим кредитам (разы) в 2018 г. в сравнении с 2014 г. на 0,2 процентов а в сравнении с 2017 г. на 0,1 процентов . Отношение резервов на обесценение по кредитам и авансам клиентам к кредитному портфелю до резервов на обесценение в 2018 г. возросло на 2,6 процентов и в сравнении с 2017 г. на 0,1 процентов .

Итак, можем сказать что ПАО «Сбербанк» показывает стабильный рост финансовых показателей, тем самым свидетельствует о том, что Сбербанк финансовоустойчивый.

2.2 Современное состояние и прогноз развития расчетно–кассового обслуживания в ПАО «Сбербанк»

Сбербанк России ПАО «Сбербанк России» – крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно – банковских услуг. Учредителем и основным акционером Сбербанка является Центральный банк РФ, владеющий 50 процентов уставного капитала плюс одной голосующей акцией; свыше 40 процентов акций принадлежит зарубежным инвесторам. Около половины российского рынка частных расчетно - кассовых операций, а также каждый третий корпоративный и розничный кредит в России приходятся на Сбербанк. Проведем анализ показателей банковских расчетно - кассовых операций ПАО «Сбербанк» за 2016 – 2018 г.г. Данные представим в таблице 2.7

Таблица 2.7 – Показатели банковских расчетно - кассовых операций ПАО «Сбербанк» за 2016 – 2018 г.г.[48]

|

Года: |

Отклонение (+; – ) 2018 г. от: |

Темп прироста ( процентов ) 2018 г. от: |

|||||

|

2016 |

2017 |

2018 |

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|

|

Текущие средства / средства до востребования |

2415,4 |

2478,9 |

3052,2 |

636,80 |

573,30 |

126,4 |

123,1 |

|

Срочные вклады |

9628,3 |

9 970,70 |

10 366,10 |

737,80 |

395,40 |

107,7 |

104,0 |

|

Сделки прямого репо |

0 |

0,00 |

2,00 |

2,00 |

2,00 |

0,0 |

0,0 |

|

Итого средства частных клиентов |

12043,7 |

12449,6 |

13 420,30 |

1 376,60 |

970,70 |

111,4 |

107,8 |

|

Средства корпоративных клиентов |

|||||||

|

Текущие средства / средства до востребования |

2361,2 |

1982,3 |

2204,8 |

– 156,40 |

222,50 |

93,4 |

111,2 |

|

Срочные депозиты |

5393,4 |

4252,9 |

4135,9 |

– 1 257,50 |

– 117,00 |

76,7 |

97,2 |

|

Сделки прямого репо |

0 |

0 |

53,2 |

53,20 |

53,20 |

0,0 |

0,0 |

|

Итого средств корпоративных клиентов |

7 755 |

6 235 |

6 394 |

– 1 360,70 |

158,70 |

82,5 |

102,5 |

|

Итого средств корпоративных и частных клиентов |

19 798 |

18 685 |

19 814 |

15,90 |

1 129,40 |

100,1 |

106,0 |

Итак, как видим из таблицы 2.7 банковские вклады представлены средствами частных и корпоративных клиентов. Основными банковскими вкладами частных клиентов являются срочные вклады, которые в 2018 г. возросли в сравнении с 2016 г. на 737,8 млн. руб., в сравнении с 2017 г. на 395,4 млн. руб. Основными банковскими вкладами корпоративных клиентов являются срочные вклады, которые в 2018 г. уменьшились в сравнении с 2016 г. на 1257,5 млн. руб., в сравнении с 2017 г. на 117 млн. руб. Поэтому, можем сказать что общий размер расчетно - кассовых операций ПАО «Сбербанк» показывает рост за счет частных клиентов.

Депозиты корпоративных и частных клиентов за 2016 – 2018 г.г. свидетельствуют о том, что 2017 г. был неудачным для ПАО «Сбербанк», так как расчетно - кассовых операций размещено практически в 2 раза меньше чем в 2018 и 2016 годах.

Ниже приведено распределение средств физических лиц и корпоративных клиентов по отраслям экономики, так как данные за 2016 г. отсутствуют, то расчет проведен за 2017 и 2018 г.г. (табл. 2.8):

Таблица 2.8 – Распределение расчетно - кассовых операций по отраслям экономики за 2017 и 2018 г.г.

|

Года: |

Отклонение (+; – ) 2018 г. от: |

Темп прироста ( процентов ) 2018 г. от: |

||

|

2017 |

2018 |

2017 г. |

2017 г. |

|

|

Физические лица |

12 449,60 |

13 420,30 |

970,70 |

107,8 |

|

Нефтегазовая промышленность |

1 363,60 |

1 411,90 |

48,30 |

103,5 |

|

Услуги |

863,8 |

788,6 |

– 75,20 |

91,3 |

|

Машиностроение |

751,00 |

620,70 |

– 130,30 |

82,6 |

|

Торговля |

540,20 |

609,60 |

69,40 |

112,8 |

|

Строительство |

335,4 |

353,7 |

18,30 |

105,5 |

|

Энергетика |

315,6 |

344,7 |

29,10 |

109,2 |

|

Транспорт и логистика |

290,9 |

276,2 |

– 14,70 |

94,9 |

|

Металлургия |

316,2 |

247,4 |

– 68,80 |

78,2 |

|

Телекоммуникации |

169 |

217,1 |

48,10 |

128,5 |

|

Пищевая промышленность и сельское хозяйство |

172,6 |

184,8 |

12,20 |

107,1 |

|

Операции с недвижимым имуществом |

98,6 |

167,9 |

69,30 |

170,3 |

|

Государственные и муниципальные учреждения |

166,8 |

126,9 |

– 39,90 |

76,1 |

|

Химическая промышленность |

98,8 |

100,5 |

1,70 |

101,7 |

|

Деревообрабатывающая промышленность |

28,8 |

32,5 |

3,70 |

112,8 |

|

Прочее |

723,9 |

911,4 |

187,50 |

125,9 |

|

Итого средств физических лиц и корпоративных клиентов |

18 685 |

19 814 |

1 129,40 |

106,0 |

Как свидетельствует таблица 2.8 в 2018 г. в сравнении с 2017 г. депозиты уменьшились в отраслях: машиностроения на 130,3 млн. руб.; услуги на 75,2 млн. руб.; металлургия на 68,8 млн. руб.; транспорт и логистика на 14,7 млн. руб.; государственные и муниципальные учреждения на 39,9 млн. руб. Другие же отрасли свидетельствуют о росте расчетно - кассовых операций, в таких отраслях как: энергетика на 29,1 млн. руб., телекоммуникации на 48,1 млн. руб., прочие на 187,5 млн. руб.

Итак, можем подитожить, что 2017 г. депозиты практически в 2 раза были меньше чем в 2018 г. что свидетельствует, что в некоторых отраслях была получена меньшая прибыль чемм в 2018 г. и это повлияло на вклады населения.

ГЛАВА 3. ПУТИ УСОВЕРШЕНСТВОВАНИЯ РЫНКА БАНКОВСКИХ РАСЧЕТНО - КАССОВЫХ ОПЕРАЦИЙ

3.1 Разработка рекомендаций по оптимизации расчетно-кассовых операций в ПАО «Сбербанк»

В ПАТ «Сбербанк» присутствует система электронного обслуживания такая как «Сбербанк онлайн». Эта система интернет – обслуживания клиентов Сбербанка. Она позволяет осуществлять открывать счета, как под проценты, так и для расчетно - кассовых операций.

Самой основной рекомендацией по оптимизации расчетно - кассовых операций в ПАО «Сбербанк» является развитие интернет – обслуживания клиентов, таких как мобильные приложения, развитие проекта по использованию централизованной системы и создание сети второго уровня.

Для того чтобы подключить данную услугу, необходимо открыть банковскую карту, взять чек на устройствах самообслуживания с индификатором пользователя и паролем, либо провести самостоятельную регистрацию на компьютере с помощью карты и телефона. Через Сбербанк онлайн так же можем подключать услуги, которые позволяют осуществлять платежи по депозитам (пополнение и снятие процентов) и оплату сотовых телефонов в автоматическом режиме. Для этих подключений необходимо лишь заполнить форму на подключение автоплатежей по квитанциям[49].

На сегодняшний день, придумали такую услугу, как «Мобильное приложение». Это приложение является привязкой к системе «Сбербанк онлайн». Оно выполняет те же функции, только устанавливается на мобильныхтелефонах с версией Android, iPad и планшетных ПК. Отличается это приложение от обычного «Сбербанк онлайн» только тем, что его нужно устанавливать и к нему в подарок идет бесплатная антивирусная программа, которая в любую минуту может защитить счета от несанкционированного взлома мошенниками.

Так же существует в Сбербанке такая услуга как «Мобильный банк». Конечно она не такая многофункциональна, как система «сбербанк онлайн», так как по ней можем делать переводы с карты на карту, получать смс оповещения по операциям с картой, оплачивать мобильный телефон.

Обслуживание через средства связи хороша тем, что не требует похода в банка, а значит экономит время, совершение операций обходится значительно дешевле, чем в самом банке (платежи в адрес организаций, с которыми у Сбербанка нет договора на прием платежей, обойдутся в 1 процентов , а не 3 процентов от суммы). Конечно есть и свои минусы, как у системы «сбербанк онлайн», так и у»мобильного банка», в том что происходит много мошеннических операций[50].

Предоставление физическим и юридическим лицам возможности размещения расчетно - кассовых операций с использованием электронных услуг банка – это самостоятельная форма оказания банковских услуг.

Если клиент заключит с банком соответствующий договор на оказание электронных услуг и отразит это положение в обычном договоре банковского счета, и самостоятельно приобретёт необходимое оборудование, то банк проконсультирует его по вопросам оборудования терминалов и приобретения программного обеспечения. Банк также дает гарантию на техническую и методическую поддержку при установке системы и начальном обучении персонала клиента, обновлении программного обеспечения, а в дальнейшем также консультации и рекомендации.

Подобные технические системы позволяют клиенту с использованием персонального компьютера круглосуточно из дома, конторы, фирмы, машины и любого другого места, где есть сеть интернет совершать операции. В начале входной сессии в Сбербанк онлайн, клиент вводит свой ключ безопасности, которым является идентификатор пользователя и постоянный пароль, безкоторых невозможно войти в систему.

Система «Сбербанк онлайн» в развернутом варианте разрешает покупателю:

– знакомиться с банковскими правилами;

– получать справочную информацию (перечень производимых банкомопераций, курсы денежных единиц и т.д.);

– получать сведения о состоянии собственного счета в форме надлежащих выписок;

– транслировать в банк платежные поручения;

– получать электронные копии платежных документов о зачислениисредств в пользу клиента;

– перекидываться с банком электронными текстовыми сообщениями иэкономической информацией;

– зачислять денежные средства на счет (если это допускается) иперечислять их со счета (оплата продуктов и предложений, выполнениеналоговых и других неотъемлемых платежей);

– перечислять средства с 1 – го счета на другой счет;

– заказать чековую книгу и доклад о перемещении средств на счете законкретный этап времени;

– приобретать и реализовывать ценные бумаги.

Фактором, который сдерживает массовое вступление в число пользователей подобных систем для клиентов Сбербанка, является уровень оплаты за подобные услуги. Другая причина состоит в том, что в нашей странев настоящее время системы «Сбербанк онлайн» работает в основном через телефонные каналы связи. Учитывая низкую надежность и помехо защищенность телефонных линий связи, данный банковский продукт еще не используется повсеместно.

Рассмотрим статистику подключения клиентов к электронным банковским услугам за 2015 – 2018 гг. В данный период количество подключенных клиентов возросло. Количество подключений к системе «Сбербанк онлайн» росло с каждым годом очень быстро, и с 2015 года по 2018 год достигло до 10,1 миллиона 37 человек. Статистические данные взяты из выгрузки «Сбербанка» представлены в таблице 3.1

Таблица 3.1 – Статистические данные из выгрузки в «Сбербанке», тыс. чел.

|

Наименование показателя |

2015 |

2016 |

2017 |

2018 |

|

Сбербанк онлайн |

3420 |

4290 |

6000 |

10100 |

|

Мобильное приложение |

65,7 |

73 |

81,2 |

95,6 |

|

Мобильный банк |

65250 |

50650 |

92460 |

98460 |

|

Автоплатеж |

68700 |

71200 |

75300 |

78600 |

Приведем расчеты и рассчитаем процент подключений к каждой услуге в таблице 3.2.

Таблица 3.2 – Расчеты процента подключений к электронным банковским услугам за 2016 – 2018 гг.

|

Продукты |

Года |

Расчеты |

Увеличение в процентов по сравнению с предыдущим периодом |

|

Сбербанк онлайн |

2016 |

(4290 / 3420) х 100 |

125,4 |

|

2017 |

(6000 / 4290) х 100 |

139,9 |

|

|

2018 |

(10100 / 6000) х 100 |

168,3 |

|

|

Мобильное приложение |

2016 |

(73 / 65,7) х 100 |

111,1 |

|

2017 |

(81,2 / 73) х 100 |

111,2 |

|

|

2018 |

(95,6 / 81,2) х 100 |

117,7 |

|

|

Мобильный банк |

2016 |

(50650 / 65250) х 100 |

77,6 |

|

2017 |

(92460 / 50650) х 100 |

182,5 |

|

|

2018 |

(98460 / 92460) х 100 |

106,5 |

|

|

Автоплатеж |

2016 |

(71200 / 68700) х 100 |

103,6 |

|

2017 |

(75300 / 71200) х 100 |

1057,6 |

|

|

2018 |

(78600 / 75300) х 100 |

104,4 |

Из данной таблицы расчетов видим, что процент подключений то падает, то возрастает. Например, рассмотрим количество подключенных клиентов к такой электронной системе, как «Мобильное приложение». Если производить подсчеты по данным из статистики электронного банковского обслуживания, в котором «Мобильное приложение» с 65.7 тыс. человек возросло до 95,6 тыс. человек, то можем заметить, что подключения так же росли, а процент подключений не увеличивался, а уменьшался.

По услуге мобильный банк видно, что подключения росли с огромной скоростью и возросли с 65.25 миллионов человек до 98,46 миллионов человек. А поэтому рос и процент подключений. Это говорит о том, что данным электронным обслуживанием, пользуются клиенты в большей степени, чем системой «Сбербанк онлайн» и «Мобильным приложением».

Если же рассматривать подключения к услуге «Автоплатеж», то тут совершенно другая ситуация. Подключения растут, а процент подключений к данной услуге колеблется. С 2016 года электронная услуга «Автоплатеж», была подключена с 68,7 тыс. человек до 78,6 тыс. человек. Это исследование показало, что число клиентов, то хотят подключать данную услугу, то игнорируют ее.

На основе практики применения электронных банковских услуг на примере ПАО «Сбербанк России», можем сделать следующие выводы: банк является юридическим лицом и предоставляет разнообразные услуги, в том числе и электронные. Электронные услуги в Сбербанке считаются прибыльными и удобными, как показывает анализ электронного банковского обслуживания. Поэтому банк намерен развивать такие услуги и в дальнейшем производить обслуживание только по ним.

Безусловно, электронные платежные системы (ЭПС), в сравнении с традиционным банковским сервисом, имеют целый ряд преимуществ:

1. Экономия времени. Денежный перевод между виртуальными счетами обычно занимает всего несколько минут, в то время как банковский или почтовый перевод может занять несколько дней.

2. Контроль расходов. На виртуальном счете есть история всех транзакций с указанием магазина и суммы, которую вы израсходовали.

3. Снижение рисков утери и воровства.

4. Низкие комиссии. При проведении операций комиссия редко составляет более 1 процентов от общей суммы, что является существенным преимуществом.

5. Простота применения. Обычно сервис создается для охвата самой широкой аудитории, поэтому его интерфейс понятен на интуитивном уровне. Кроме того, всегда есть возможность задать вопрос в техподдержку, которая нередко работает 24 / 7.

6. Удобство. Все денежные переводы можем совершать в любое время в любом месте. Для этого достаточно иметь подключение к интернету[51].

К недостаткам ЭПС относятся:

1. Ограничения. Каждая платежная система имеет свои лимиты относительно максимальной суммы на счете, количества транзакций и суммы вывода.

2. Риск взлома. При соблюдении всех правил он минимальный, примерно, как и риск ограбления, но все же он есть. Гораздо серьезнее возможность взлома системы процессинговой компании, что грозит утечкой данных о пластиковых картах и их владельцах. Но и системы электронных платежей, которые не выпускают пластиковые карты, периодически бывают замешаны в скандалах, связанных с похищением личной информации о пользователях.

3. Проблема перевода денег между разными платежными системами. Как правило, большинство электронных платежных систем не сотрудничает между собой. В этом случае вам придется воспользоваться услугами обмена электронных валют, что создаетдополнительные временные затраты, т.к. нужно еще найти хороший сервис по обмену.

4. Отсутствие анонимности. Все денежные транзакции, включая сумму, время и получателя, сохраняются в базе данных платежной системы. При необходимости спецслужбы могут получить доступ к этой информации.

5. Потребность подключения к интернету. При сбое интернет – соединения не возможно получить доступ к онлайн – счету.

Итак, иными словами, с одной стороны электронно – платежные системы – это успешные финансовые компаний, которые, в связи с тем, что никому не выдают кредитов, наименее подвержены экономическим рискам (не известны случаи банкротства ЭПС). Более того, благодаря простоте своего механизма применения, успешно заменяют все другие возможные системы электронного перевода финансов[52]. С другой стороны – ЭПС, это слабо – регулируемые схемы, которые, к тому же, не предполагают приумножение капитала инвестора. Но использование ЭПС в качестве шлюзов для взаиморасчетов и «транспортировки» ваших средств в адрес инвестиционной компании – более чем эффективным.

3.2 Оценка эффективности оптимизации по размещению расчетно - кассовых операций в ПАО «Сбербанк»

Проведем расчеты эффективности внедряемых мероприятий ПАО «Сбербанк». Для этого разработаем проект по использованию централизованной системы (то есть у Сбербанка будет так называемый кошелек НОДА). Узел (нода) – компьютер, подключенный к сети блокчейн с помощью клиента, который выполняет задачу проверки и передачи транзакций, а также получает копию блокчейна, которая загружается автоматически при присоединении к блокчейн – сети.Вместе они создают мощную сеть второго уровня, совершенно иное видение того, как может функционировать Интернет. Каждый узел является «администратором» блокчейна, и присоединяется к сети добровольно (в этом смысле сеть децентрализована). В нашем варианте Сбербанк сам присоединяет эти узлы (к примеру Уральское отделения Сбербанк), либо вшивают этот узел в компанию с которой потом происходит обмен информацией.

Проведем расчеты, подтверждающие эффективность внедрения блокчейн для ПАО «Сбербанк».

Для этого вначале рассмотрим колличество транзакций в минуту и за день (рис. 3.1)

Рисунок 3.1 – Колличество транзакций в минуту и за день[53]

Как представлено на рисунке 3.1,в настоящее время Сбербанк управляет более чем 890 000 POS – терминалов по всей России. Объемы его транзакций зачастую превышают 85 000 000 в день, а в периоды пиковой нагрузки его банкоматы, POS – терминалы и киоски могут пропускать до 1600 транзакций в секунду. Имея сеть, насчитывающую более 55 000банкоматов и 37 000 банковских киосков, и эмитированную базу в 110 миллионов карт, Сбербанк по праву считается крупнейшим и очень динамично развивающимся игроком на своих рынках.

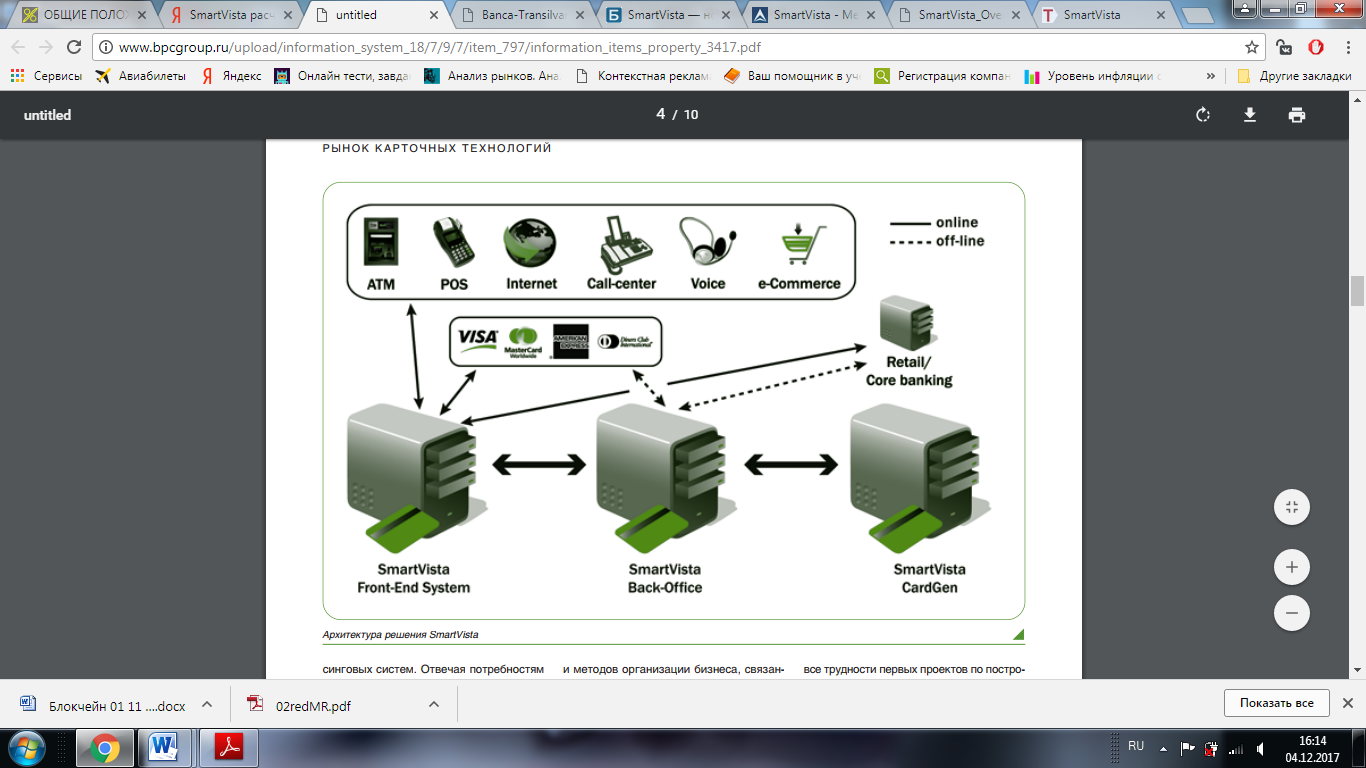

Далее рассмотрим, какие мощности необходимы для обработки данных объемов. Чтобы соответствовать заданным темпам роста, Сбербанку необходимо было расширить ассортимент своих карточных продуктов и увеличить объемы платежных транзакций, включая те, что проходят через сеть банкоматов и POS – терминалов, избежав при этом чрезмерных дополнительных издержек. SmartVista была выбрана Сбербанком в качестве стратегической платформы для обеспечения роста бизнеса и является ключевым компонентом всей инфраструктуры на протяжении уже 15 лет в условиях постепенной миграции банка на современную платежную платформу и отказа от систем предыдущих поколений (рис. 3.2).

Рисунок 3.2 – Архитектура решения SmartVista[54]

В настоящее время доходность и эффективность карточного направления розничного банка напрямую зависит от отлаженной работы процессингового решения, причем все больше внимания уделяется его бэк – офисной составляющей, или CMS (Card Management System), которая обеспечивает поддержку всех функций обслуживания карт в соответствии с международными стандартами и предоставляет надежную базу для последующего роста бизнеса кредитных организаций.

Решение SmartVista Front – End, предназначенное для обработки и маршрутизации больших объемов финансовых транзакций, уже давно успело хорошо зарекомендовать себя на рынке.

Для решения последней задачи SmartVista Back – Office предоставляет широкий набор интерфейсов, позволяющих осуществлять взаимодействие со всеми распространенными на рынке фронтофисными системами. Кроме того, в SmartVista Back – Office налажена полная бесшовная интеграция с системой онлайновой обработки и маршрутизации транзакций – SmartVista Front – End.

Так, одним из важнейших принципов архитектуры SmartVista стал принцип открытых систем, к переходу на который сегодня стремятся все ведущие поставщики процессинговых решений, заинтересованные в расширении возможностей интеграции своих продуктов в любую бизнес и IT – среду, и за которыми, будущее развития платежных технологий (табл. 3.3).

Таблица 3.3 – Мощности необходимые для обработки данных объемов

|

Платформы |

В основу архитектуры SmartVista положена концепция открытых платформ. Решение работает на платформах IBM Power System, HP Integrity System и NonStop, SUN SPARC, RHEL / OEL; AIX; HP – UX; Solaris, z / OS, z / Linux, power Linux. |

|

Технологии |

SmartVista поддерживает очень часто применяемые в отрасли СУБД, такие как Oracle и DB2 , а также совместима с Java – серверами Oracle Weblogic и IBM Websphere. В случае необходимости вы сможете обратиться в круглосуточные службы поддержки Oracle и IBM. Это означает, что внедрение SmartVista позволит вам с макси мальной выгодой использовать имеющиеся ИТ – ресурсы. Благодаря совместимости с новейшими версиями продуктов IBM и Oracle решение SmartVista легко масштабируется, надежно работает и отличается стабиль ностью при внедрении и в процессе эксплуатации. |

|

Сторонние приложения и библиотеки |

SmartVista совместима со всеми более всего распространенными браузерами, поэтому какая бы ИТ – политика ни применялась в вашей организации, SmartVista легко встроится в существующую инфраструктуру. Также решение включает богатый набор отчетов Jasper Reports и содержит простые, легко настраиваемые инструменты, позволяющие модифицировать отчеты без вмешательства специалистов БПЦ. |

Далее проведем расчет затрат на обеспечение блокчейн платформы, так как Сбеббанк не будет продолжать майнить биткойны, ему нужно лишь обеспечить работу своей системы.

Рассчитаем экономический эффект от интеграции систем ПАО «Сбербанк»

В качестве основного статического показателя экономической эффективности интеграции систем может быть использован годовой экономический эффект (экономическая прибыль)[55].

(3.1)

(3.1)

Где ∆Эгод − годовая экономия (прибыль), вызванная ИС, без учетаэксплуатационных затрат наИС;

С − эксплуатационные затраты на ИС;

К − единовременные затраты(капиталовложения), связанные с созданием ИС;

Е − норма прибыли на капитал (нормативная прибыльность);

П − годовые приведенные затраты на ИС: П=С + ЕК

Единицы измерения в формуле (размерность величин) следующие:

Э − руб. / г.;

∆Эгод − руб. / г.;

С − руб. / г.,

К − руб.;

Е − 1 / г.;

П −руб. / г.

Итак, реализация выработанного плана – графика займёт 92 рабочих дня, а его цена составит 138 976,00 руб.

ЗАКЛЮЧЕНИЕ

В первом разделе приведена характеристика и особенности осуществления расчетно – кассовых операций организации. Создание системы расчетов, работающей в режиме реального времени, когда момент списания средств со счета плательщика совпадает с моментом их зачисления на счет получателя, является ключевой задачей. СКБ Банк планирует реализовать эту цель в ближайшее пятилетие. Это предполагает отказ от работы с бумажными носителями первичной информации и переход к работе с электронными документами. В настоящее время возможностью осуществлять платежи в режиме реального времени располагают только крупные банки.

Во втором разделе проведен анализ банковских расчетно - кассовых операций в ПАО «Сбербанк». ПАО «Сбербанк» принимает вклады населения, предоставляет кредиты и выполняет переводы денег на территории России и за ее пределами. Главный офис ПАО «Сбербанк» находится в Москве. ПАО «Сбербанк» имеет 324 отделения в Москве, 4 952 отделения в других населенных пунктах России. Юридический адрес ПАО «Сбербанк»: 117997, город Москва, улица Вавилова, дом 19. Можем подитожить, что 2017 г. депозиты практически в 2 раза были меньше чем в 2018 г. что свидетельствует, что в некоторых отраслях была получена меньшая прибыль чемм в 2018 г. и это повлияло на вклады населения.

Третий раздел посвящен путям усовершенствования рынка банковских расчетно - кассовых операций. В ПАТ «Сбербанк» присутствует система электронного обслуживания такая как «Сбербанк онлайн». Эта система интернет – обслуживания клиентов Сбербанка. Она позволяет осуществлять открывать счета, как под проценты, так и для расчетно - кассовых операций.

Самой основной рекомендацией по оптимизации расчетно - кассовых операций в ПАО «Сбербанк» является развитие интернет – обслуживания клиентов, таких как мобильные приложения, развитие проекта по использованию централизованной системы и создание сети второго уровня. Для проекта предложено привлечь акционерный капитал и заемный капитал под 12,5 процентов годовых, начисляемых 1 раз в год. На практике схема возврата долга нередко задается кредитором. В данном примере будем исходить из максимального быстрого возврата долга. До начала производства проценты не выплачиваются, а капитализируются, т.е. добавляются к сумме долга на шаге, при котором производится капитализация.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Гражданский Кодекс РФ от 30 ноября 1994 года № 51 – ФЗ [Электронный ресурс]. – Режим доступа – URL: http: / / www.garant.ru / doc / main / ?yclid=5241144622358732866

Налоговый кодекс от 31 июля 1998 года № 146 – ФЗ [Электронный ресурс]. – Режим доступа – URL:http: / / www.nalkod.ru /

Федеральный закон №115 – ФЗ от 25.07.2002 «О правовом положении иностранных граждан в Российской Федерации» [Электронный ресурс]. – Режим доступа – URL: http: / / kodeks.systecs.ru / zakon / fz – 115 /

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_37570 /

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395 – 1 (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_5842 /

Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 № 177 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_45769 /

Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_8743 /

Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_10148 /

Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_45458 /

Федеральный закон от 5 марта 1999 г. № 46 – ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (с изменениями и дополнениями) [Электронный ресурс]. – Режим доступа – URL: http: / / base.garant.ru / 12114746 /

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_32834 /

Федеральный закон «Об ипотечных ценных бумагах» от 11.11.2003 № 152 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_44997 /

Федеральный закон «О персональных данных» от 27.07.2006 № 152 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_61801 /

Федеральный закон «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации» от 27.07.2010 № 224 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_103037 /

Федеральный закон «О центральном депозитарии» от 07.12.2011 № 414 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_122865 /

Постановление ФКЦБ России от 10 ноября 1998 года № 46 [Электронный ресурс]. – Режим доступа – URL: http: / / docs.cntd.ru / document / 901720965

Постановление ФКЦБ России от 22 мая 2003 г. № 03 – 28 / пс О порядке отражения в учетной системе объединения дополнительных выпусков эмиссионных ценных бумаг и аннулирования индивидуальных номеров (кодов) дополнительных выпусков эмиссионных ценных бумаг [Электронный ресурс]. – Режим доступа – URL: http: / / base.garant.ru / 12131464 /

Постановление Правительства РФ от 31 августа 2014 г. № 761 «Об утверждении перечня услуг, непосредственно связанных с услугами, которые оказываются в рамках лицензируемой деятельности регистраторами, депозитариями, включая специализированные депозитарии и центральный депозитарий, дилерами, брокерами, управляющими ценными бумагами, управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, клиринговыми организациями, организаторами торговли, репозитариями, реализация которых освобождается от обложения налогом на добавленную стоимость» (с изменениями и дополнениями) [Электронный ресурс]. – Режим доступа – URL: http: / / base.garant.ru / 70445466 /

Приказ Федеральной службы по финансовым рынкам РФ от 10.11.2004 № 04 – 908 / пз «Об утверждении Требований к формату электронных документов с электронной цифровой подписью, предоставляемых в Федеральную службу по финансовым рынкам»[Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_51322 /

Приказ Федеральной службы по финансовым рынкам от 23 марта 2010 г. № 10 – 19 / пз – н «Об утверждении Требований к депозитариям, осуществляющим учет прав на ценные бумаги иностранных эмитентов, допущенные к публичному размещению и (или) публичному обращению в Российской Федерации»[Электронный ресурс]. – Режим доступа – URL: http: / / base.garant.ru / 12175197 /

Приказ Федеральной службы по финансовым рынкам от 5 апреля 2011 г. № 11 – 8 / пз – н «Об утверждении Положения об особенностях обращения и учета прав на ценные бумаги, предназначенные для квалифицированных инвесторов, и иностранные ценные бумаги» [Электронный ресурс]. – Режим доступа – URL: http: / / base.garant.ru / 12186407 /

Приказ Федеральной службы по финансовым рынкам России от 08.12.2005 № 05 – 77 / пз – н (ред. от 24.04.2012) «Об утверждении Положения о требованиях к осуществлению деятельности участников финансовых рынков при использовании электронных документов» (Зарегистрировано в Минюсте России 19.01.2006 № 7380) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_57903 /

Приказ Федеральной службы по финансовым рынкам от 28 января 2010 г. № 10 – 4 / пз – н «Об утверждении Положения о специалистах финансового рынка»[Электронный ресурс]. – Режим доступа – URL: http: / / base.garant.ru / 12175737 /

Приказ Федеральной службы по финансовым рынкам от 23 марта 2010 г. № 10 – 19 / пз – н «Об утверждении Требований к депозитариям, осуществляющим учет прав на ценные бумаги иностранных эмитентов, допущенные к публичному размещению и (или) публичному обращению в Российской Федерации»[Электронный ресурс]. – Режим доступа – URL: http: / / base.garant.ru / 12175197 /

Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения (утв. Банком России 27.02.2018 N 579-П) (ред. от 15.02.2018) (Зарегистрировано в Минюсте России 20.03.2018 N 46021) (с изм. и доп., вступ. в силу с 01.07.2018 [Электронный ресурс]. – Режим доступа – URL: http://www.consultant.ru/document/cons_doc_LAW_213488/

Указание Банка России от 22.06.2017 N 4050 – У «Об утверждении перечня организаций, осуществляющих учет прав на ценные бумаги, в которых депозитарии вправе открывать счета для учета их прав на представляемые ценные бумаги при осуществлении эмиссии российских депозитарных расписок, а также в которых депозитарии вправе открывать счет лица, действующего в интересах других лиц, для обеспечения учета прав на ценные бумаги иностранных эмитентов в случае их публичного размещения и (или) публичного обращения в Российской Федерации» [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_202198 / 359d220e6c8e46a88acf0dc38b28de8264000b10 /

Указание Банка России от 13.10.2015 № 3417 – У (ред. от 05.10.2017) «О порядке присвоения и аннулирования государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг» (Зарегистрировано в Минюсте России 20.11.2015 № 34789) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_171362 /

Бабич С. Г. Статистическое изучение основных источников привлечения средств клиентов в банковскую систему России / С. Г. Бабич / / Вестник Российского Университета дружбы народов. Серия: экономика. – 2014. – № 2. – С. 76 – 86.

Батаев А. В. Оценка экономической эффективности внедрения банковских смарт – карт А.В. Батаев / / Молодой ученый. – 2016. – №4. – С. 338 – 345. [Электронный ресурс]. – Режим доступа – URL: https: / / moluch.ru / archive / 84 / 15548 / (Дата обращения: 04.12.2018)

Гаврильченко Ю.П. Особенности договора банковского вклада как правовой формы организованных сбережений / Ю.П.Гаврильченко / / Вестник МИЭП. 2016. № 3 (20). С. 90 – 97.

Дубова С.Е. Платежные системы: учеб.пособие / С.Е. Дубова [и др.] – Киров: Изд – во МЦНИП, 2015. – 71с.

Корев А. А. Современные проблемы трансформации сбережений населения во вклады банков в России А. А. Корев / / Молодой ученый. – 2017. – №24. – С. 186 – 190. [Электронный ресурс]. – Режим доступа – URL: https: / / moluch.ru / archive / 128 / 35546 / (дата обращения: 08.09.2018).

Кузякова В. В. Понятия и классификация расчетно - кассовых операций банка / В. В. Кузякова / / Молодой ученый. – 2015. – №19. – С. 321 – 324. [Электронный ресурс]. – Режим доступа – URL: https: / / moluch.ru / archive / 78 / 13478 / (дата обращения: 08.09.2018)

Методы оценки экономической эффективности ИТ – проектов. [Электронный ресурс]. – Режим доступа – URL: http: / / clblog.ru / 2011 / 08 / 06 / osnovnye – metody – ocenki – it – proektov / (Дата обращения 08.09.2018)

Недостатки и преимущества платежных систем. [Электронный ресурс]. – Режим доступа – URL: https: / / unichange.me / ru / articles / advantages _ of _ electronic _ payment _ systems

Определение принципов расчетно - кассовых операцийания [Электронный ресурс]. – Режим доступа – URL:file: / / / C: / Users / User / Desktop / Downloads / opredelenie – printsipov – depozitovaniya.pdf

Официальный сайт ПАО «Сбербанк» [Электронный ресурс]. – Режим доступа – URL: https: / / 2018.report – sberbank.ru / ru / financial – results / major – performance – indicators

Паклина А. А. Проблема аккумуляции сбережений населения во вклады коммерческих банков в современных условиях / А. А. Паклина / / Молодой ученый. – 2016. – №20. – С. 274 – 279. [Электронный ресурс]. – Режим доступа – URL: https: / / moluch.ru / archive / 100 / 22573 / (дата обращения: 08.09.2018).

Паклина А. А. Тенденции развития депозитной активности населения в современных условиях / А. А. Паклина / / Молодой ученый. – 2016. – №20. – С. 269 – 274. [Электронный ресурс]. – Режим доступа – URL: https: / / moluch.ru / archive / 100 / 22572 / (дата обращения: 08.09.2018).

Платформа для роста SmartVista помогает наращивать масштабы своей деятельности. Информационный бюллитень Сбербанка [Электронный ресурс]. – Режим доступа – URL: http: / / www.bpcsv.com / sites / default / files / pdf / ru / Sberbank – case – study(R).pdf С. 6

Прокушева А. А. Агентство страхования вкладов как важный элемент функционирования банковской системы страны / А. А. Прокушева / / Молодой ученый. – 2018. – №48. – С. 271 – 274. – URL https: / / moluch.ru / archive / 182 / 46893 / (дата обращения: 08.09.2018).

Развитие банковской системы в современных условиях: проблемы и перспективы: Материалы I – й Международной научно – практической конференции. – Донецк, ДонНУЭТ имени Михаила Туган – Барановского, – 2017. – 403 с.

Сафронова Ю. Г. Оценка тенденций развития рынка банковских вкладов населения в России / Ю. Г. Сафронова, Е. А.Тарханова / / Молодой ученый. – 2015. – №8. – С. 585 – 588. [Электронный ресурс]. – Режим доступа – URL: https: / / moluch.ru / archive / 67 / 11366 / (дата обращения: 08.09.2018).

Сафронова Ю. Г.Система страхования вкладов и ее влияние на доверие населения коммерческим банкам в России [Текст] / Ю. Г. Сафронова, Е. А. Тарханова / / Инновационная экономика: материалы междунар. науч. конф. (г. Казань, октябрь 2015 г.). – Казань: Бук, 2015. – С. 66 – 69.

Сбербанк – депозиты для физических лиц 2018 – 2019 [Электронный ресурс]. – Режим доступа – URL: https: / / uvolsya.ru / investitsii / protsenty – po – vkladam – v – sberbanke /

Сбербанк повысил ставки по вкладам. Выгоднее купить доллары или вклад? [Электронный ресурс]. – Режим доступа – URL: http: / / rosinformmburo.ru

Субботина К. Е.Особенности развития депозитных операций в банках России / К. Е. Субботина, О. А. Кобзева / / Молодой ученый. – 2015. – №7. – С. 412 – 414. [Электронный ресурс]. – Режим доступа – URL: https: / / moluch.ru / archive / 66 / 10999 / (дата обращения: 08.09.2018).

Трапезников А. А.Тенденции и перспективы развития банковского сектора в регионах России / Трапезников А. А., Дрок Т. Е., Сергеева Е. А. / / Молодой ученый. – 2015. – №19.1. – С. 42 – 45. [Электронный ресурс]. – Режим доступа – URL: https: / / moluch.ru / archive / 78 / 13719 / (дата обращения: 08.09.2018).

Центральный банк России. Число расчетных и кредитных карт, эмитированных кредитными организациями. [Электронный ресурс]. – Режим доступа – URL: http: / / www.cbr.ru / statistics / p_sys / print.aspx?file=sheet007.htm

-

Гражданский кодекс Ч.2. - Гл. 46 ↑

-

Проблема электронных денег новая и недостаточно исследованная. В наше время распространена точка зрения на электронные деньги как новый вид наличных денег в форме электронного импульса в памяти ЭВМ, исходящего от пластиковой карты или персонального компьютера. Другая точка зрения, на наш взгляд, более правильная, состоит в том, что «электронные деньги» - это не деньги, а технология, инструмент приводящий в движение депозитные деньги, как в системе безналичных расчетов, так и при размене на наличные в банкоматах. ↑

-

Электронные документы, применяемые в системе банковских расчетов (межбанковские расчеты, «Банк-Клиент»), заменяют традиционные (бумажные) финансовые платежные документы. Банк-Клиент является сетевой многопользовательской системой, позволяющей обеспечить подготовку, хранение и поиск платежных документов клиента. ↑

-

Положение СКБ Банка «О порядке эмиссии кредитными организациями банковских карт и осуществлении расчетов по операциям, совершаемым с их использованием» №23-П от 9 апреля 1998 г. ↑

-

В основе вексельного обращения лежит международное право. В настоящее время в России оно регулируется Федеральным законом «О переводных и простых векселях» от 21.02.97 г. ↑

-

Положение «О правилах организации наличного денежного обращения на территории РФ» от 5.01.98 №14-П. ↑

-

«Положение о порядке ведения кассовых операций в кредитных организациях Российской Федерации» установленным Банком №199-П от 11 декабря 2002 г. ↑

-

Положение Банка №14-П от 5.01.98 ↑

-

Центральный Банк РФ [Электронный ресурс]. – Режим доступа – URL: http://www.cbr.ru/finmarket/common_inf/legals_depositaries/ ↑

-

Гражданский Кодекс РФ от 30 ноября 1994 года № 51–ФЗ [Электронный ресурс]. – Режим доступа – URL: http://www.garant.ru/doc/main/?yclid=5241144622358732866 ↑

-

Налоговый кодекс от 31 июля 1998 года № 146–ФЗ [Электронный ресурс]. – Режим доступа –URL:http://www.nalkod.ru/ ↑

-

Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208–ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http://www.consultant.ru/document/cons_doc_LAW_8743/

-

Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39–ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http://www.consultant.ru/document/cons_doc_LAW_10148/

-

Федеральный закон от 5 марта 1999 г. № 46–ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (с изменениями и дополнениями) [Электронный ресурс]. – Режим доступа – URL: http://base.garant.ru/12114746/

-

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115–ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http://www.consultant.ru/document/cons_doc_LAW_32834/

-

Федеральный закон «Об инвестиционных фондах» от 29.11.2001 № 156–ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http://www.consultant.ru/document/cons_doc_LAW_34237/

-

Федеральный закон «Об ипотечных ценных бумагах» от 11.11.2003 № 152–ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http://www.consultant.ru/document/cons_doc_LAW_44997/

-

Федеральный закон «О персональных данных» от 27.07.2006 № 152–ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http://www.consultant.ru/document/cons_doc_LAW_61801/

-

Федеральный закон «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации» от 27.07.2010 № 224–ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http://www.consultant.ru/document/cons_doc_LAW_103037/

-