ПРЯМЫЕ НАЛОГИ И ИХ МЕСТО В НАЛОГОВОЙ СИСТЕМЕ РФ, прямое налогообложение

Содержание:

Введение

Ведущая роль в обеспечении государственных функций финансами принадлежит налогам. Именно эти поступления являются основным источником доходов для различных уровней бюджетной системы Российской Федерации. Помимо фискальной функции налогам отводятся также и регулирующую и стимулирующую функции.

Большое число ученых-экономистов, преподавателей и исследователей в области экономики уделяют свое внимание именно процессу налогообложения, ведению налоговой политики государства и налоговым поступлениям, так как именно налоговые отношения дают возможность регулировать экономику страны.

Для получения налоговых поступлений государство должно вести эффективные действия, которые позволят предпринимателям вести своё производство и уплачивать обязанности по налогам без особого ущерба их экономики. Государство должно выступать гарантом качества выпускаемой предприятиями продукции и, в свою очередь, обеспечивать возможность для развития бизнеса.

Актуальность изучаемой темы состоит в том, что одним из важнейших условий установления стабильности финансовой системы страны является гарантия устойчивости налоговых поступлений в бюджет и дисциплинированности налогоплательщиков.

Налоговая система, максимально оптимально отвечающая всем внутренним и внешним факторам, которые могут как положительно, так и негативно повлиять на нее, всегда будет приносить большую выгоду.

Объектом курсовой работы являются прямые налоги, предметом – система обеспечения поступлений прямых налогов в бюджет Российской Федерации.

Цель данной работы состоит в выявлении проблем взимания прямых налогов в Российской Федерации и путей их решения.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить прямые налоги как экономическую категорию и их сущность;

- рассмотреть виды прямых налогов;

- изучить способы взимания прямых налогов;

- проанализировать динамику и структуру поступлений прямых налогов в бюджет Российской Федерации;

- выявить проблемы прямого налогообложения в Российской Федерации;

- разработать предложения по решению проблем выявленных в ходе написания работы;

- рассмотреть основные направления развития налоговой системы России на основе данных Министерства Финансов РФ.

При написании теоретической части работы были использованы научные труды таких авторов, как Рязанова О.А., Бакаева А.С., Караниной Е.В., Поляка Г.Б. и других.

Данная работа состоит из введения, трех глав, направленных на раскрытие изучаемой темы в полном объеме, заключения и приложений с содержанием развернутой информации для расчетов. Также в работе присутствуют рисунки и таблицы.

В первой главе рассмотрены становление, сущность, понятие и виды прямых налогов в России. Во второй главе производится анализ и оценка поступлений прямых налогов в бюджеты Российской Федерации, а также анализ недоимок по поступлениям за 2015-2017 годы. В третьей главе выявляются основные проблемы прямого налогообложения, предлагаются пути их решения и рассматриваются направления перспектив Российского развития налогообложения в соответствии с данными Министерства Финансов и Госдумы РФ.

1 Сущность и содержание прямого налогообложения

1.1 Сущность прямых налогов как экономическая категория

Налоги являются основным источником доходов любого государства и формируют в среднем около 75-95% бюджета. Зарождение налоговой системы началось еще с древнейших времен. Во многих странах античного мира существовали подушный налог, налог на доходы и акцизы в виде сборов перед входом в город. В древней Руси первым налогом являлась десятина, первоначальная ставка которой составляла 10% от суммы всех доходов [7].

Период возрождения налоговой системы в России приходится на 90-е годы. Причиной этому послужил переход от плановой экономики к рыночной. Стране было необходимо вывести экономику из глубокого кризиса посредством установления нового налогового режима. Таким образом, в конце 1991 года Верховный Совет РСФСР принял законы, которые сформировали новую налоговую систему, начавшую свою деятельность уже в 1992 году. Эти законы включали в себя: базовый Закон «Об основах налоговой системы в РФ», определяющие структуру налоговой системы, права и обязанности налогоплательщиков. Согласно этому закону налоговая система 1990-х гг. теперь состояла из федеральных, местных налогов, налогов республик в составе РФ и налогов областей, автономных округов [16].

Экономическая сущность налогов сводится к изъятию части национального дохода и национального богатства государством для финансирования расходов при выполнении функций органами государственной власти всех уровней и органами местного самоуправления.

В соответствии с Налоговым Кодексом Российской Федерации налогом является обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, с целью финансового обеспечения деятельности государства и (или) муниципальных образований [2].

Существует много критериев, опираясь на которые можно классифицировать все налоги. Например, в зависимости от способа уплаты их можно разделить на денежные и натуральные, от времени действия — обыкновенные и чрезвычайные; по уровню компетенции — государственные и местные. Но самым широким в применении является деление налогов на прямые и косвенные [3].

Прямой налог – это денежная сумма, взимаемая государством непосредственно с доходов физических и юридических лиц или имущества, которое находится во владении налогоплательщиков.

Согласно Е.В. Каранину прямые налоги связаны с перечислением части доходов налогоплательщиков в бюджет государства, к которым относится прибыль организаций и доходы физических лиц (заработная плата, прибыль)[4]. Таким образом, взаимодействие налогоплательщиков и государства происходит напрямую без посредников. Примерами таких налогов являются налог на доходы физических лиц, налог на имущество, упрощенные системы налогообложения и другие.

В большинстве случаев сумма налога не изменяется на протяжении некоторого времени (например, налог на имущество, транспортный налог). Но это касается не всех предметов налогообложения. Изучая налог на прибыль организаций, мы можем заметить, что не всегда есть возможность четко определить объем прибыли, полученный от имущества либо деятельности, или проконтролировать достоверность доходов указанных налогоплательщиком. Одним из таких примеров является деятельность таксистов, парикмахерских салонов и рекламных агентств. Специально для таких случаев были созданы специальные налоговые режимы, рассчитывающие предполагаемый доход в данной сфере деятельности.

Косвенные налоги, в отличие от прямых, уплачиваются налогоплательщиком, но возмещаются за счет покупателей. К ним относятся налог на добавленную стоимость и акцизы, при этом сумма уплачиваемого налога заранее включается в цену продукции при их продаже [4].

Опираясь на мнение И.В. Погодина, мы можем выяснить, что бремя по уплате косвенных налогов не полностью переносятся на потребителя. Это связано с изменением цен на факторы производства, уклонения от уплаты налогов, неэластичностью спроса на разные товары и услуги и другими причинами. Вместе с этим, прямые налоги могут частично перекладываться на потребителей товаров и на продавцов сырья и материалов. Изучая данный аспект можно заметить, что первые взимаются в процессе приобретения и накопления материальных благ, вторые – в процессе их расходования [7].

Основной функцией прямых налогов является регулирование. Ее суть состоит в регулировании посредством налоговых механизмов темпов накопления капитала, воспроизводственного процесса и уровня платежеспособного спроса населения [19].

В соответствии с Я. С. Глущенко, основным аргументом выгоды прямых налогов является их прогрессивность. С их помощью можно достичь более справедливого распределения доходов и налогового бремени. Вот почему они обладают наименьшей тенденцией неблагоприятного размещение ресурсов внутри негосударственного сектора. Дополнительное преимущество прямых налогов связано с их восприимчивость к росту и спаду в экономике государства [10].

Как мы можем заметить, зарождение налоговой системы началось еще с доисторических времен. Развитие и становление прямых налогов привело к более справедливому распределению налогового бремени по разным отраслям населения. Прямое налогообложение связано с взиманием денежных средств напрямую с налогоплательщика, обеспечивает более устойчивый доход для государства и имеет свойство подстраиваться под изменения экономического состояния государства. Все это дает прямым налогам преимущество по сравнению с косвенными.

1.2 Виды прямых налогов

Налогоплательщиками прямых налогов являются как физические лица, так и организации. Таким образом, при ведении системы налогообложения государству необходимо учитывать интересы всех участников данного процесса.

Объектами прямого налогообложения являются доходы организаций и физических лиц, а также потенциальные источники доходов. Данный вид налогов подразделяется на реальные и личные налоги (схема 1).

Схема 1. Классификация прямых налогов

Реальными прямыми налогами считаются налоги, ставка которых определяется от предполагаемого дохода связанных с использованием отдельных групп имущества – налог на имущество организаций, земельный, транспортный налог и другие.

Личными прямыми налогами являются те, размер которых напрямую зависит от дохода, полученного налогоплательщиком. Он начисляется на сумму прибыли, которая учитывает выручку организации за определенный период и произведенных ей расходов. Эти налоги учитывают фактическую платежеспособность налогоплательщика [14].

Также, прямые налоги можно разделить по территориальному принципу в зависимости от права установления и конкретизации налогов. Так, к федеральным налогам относятся налог на доходы физических лиц, налог на прибыль организаций, водный налог, налог за пользование объектами животного мира. Региональные налоги уточняются законами субъектов России о налогах. К ним относятся налог на игорный бизнес, налог на имущество организаций и транспортный налог [6].

Местными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований (п. 4 ст.12 НК РФ). К ним относятся земельный налог, налог на имущество физических лиц и торговый сбор.

Основным прямым налогом является НДФЛ – налог на доходы физических лиц. Данный налог играет большую роль в формировании бюджета страны, так как налоговой базой являются любые реальные доходы физических лиц, а налогоплательщиками считаются как резиденты, так и нерезиденты, получающие прибыль на территории Российской Федерации. Его доля в государственном бюджете прямо зависит от уровня развития экономики [9]. К прибыли относятся доходы от основного заработка, от продажи личной недвижимости в виде земельных участков, продажа транспортных средств, получение доходов в виде различных выигрышей. Налоговая база начисляется на протяжении календарного года и уплачивается раз в год организацией, в которой числится данный сотрудник, либо непосредственно самим гражданином, если он занимается частной деятельностью.

Налог на прибыль организаций, в соответствии с налоговым кодексом, признается налог в виде процентов, начисленных на прибыль организации за минусом произведенных расходов.

Данный налог призван содействовать законному наращиванию капитала и стимулированию инвестиционных процессов в экономике. Налог на прибыль организаций является федеральным налогом, поступления от которого зачисляются в федеральный бюджет и бюджеты субъектов Российской Федерации [18].

В целях поддержания развития малого и среднего бизнеса, как в субъектах Российской Федерации, так и России в целом, были введены специальные налоговые режимы, которые направлены на снижение налогового бремени и упрощения ведения налогового учета для небольших предприятий

Налоги, относящиеся к специальным налоговым режимам, и их краткая характеристика представлены в таблице 1.

|

Наименование налога |

Основания для применения налога |

|

Упрощенная система налогообложения |

Организации и индивидуальные предприниматели, не имеющие филиалов, не являющиеся банками, частными нотариусами и адвокатами, страховые компании и иные (в соответствии со ст. 346.12 НК РФ) |

|

Единый налог на вмененный доход (ЕНВД) |

Предприятие ведет виды деятельности, походящие под перечень ст.346.26 НК РФ (оказание бытовых, ветеринарных, автотранспортных услуг, услуг по ремонту и прочих) |

|

Патентная система налогообложения |

Налогоплательщик занимается одним из видов деятельности, указанных в ст.346.43 НК РФ (ремонт обуви, парикмахерские и косметологические услуги, фотоателье, изготовление кондитерских изделий и прочие) |

|

Единый сельскохозяйственный налог |

Налогоплательщик является сельскохозяйственным товаропроизводителем, занимается первичной или последующей переработкой данных товаров, оказывает услуги в области растениеводства и животноводства |

Таблица 1. Специальные налоговые режимы

Согласно ст. 18 НКРФ специальный налоговый режим предусматривает особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных ст. 13–15 НКРФ. Специальный режим налогообложения предполагает замену совокупности существующих налогов и сборов единым налогом.

Земельный налог является местным налогом и устанавливается налоговым кодексом РФ и нормативными правовыми актами органов муниципальных образований. Налогоплательщиками являются физические и юридические лица, имеющие земельные участки на территории определенного муниципального образования, где введен данный налог. Основными критериями являются оценка недвижимости и кадастровый номер.

Таким образом, мы видим, что прямые налоги могут делиться на реальные и личные. Каждый из этих видов в свою очередь делятся на определенные виды налогов, которые мы кратко рассмотрели. Также все налоги делятся на региональные, федеральные и местные в зависимости оттого, куда зачисляются поступления данных налогов, и какой уровень власти имеет право их регулировать.

1.3 Процедура взимания прямых налогов

Изучение налога как правовой формы возложения обязанностей и участие физических и юридических лиц в формировании бюджетов всех уровней позволяет лучше понять сущность налога. При рассмотрении понятий налог и сбор как законной процедуры, основное внимание обращается на действия государства по взиманию, изъятию платежей или взносов и исполнению налоговой обязанности налогоплательщиками. В первом случае акцент делается на взимание сумм, которое осуществляется со стороны государством, а во втором на сам платеж, совершаемый налогоплательщиком [7].

По способу налогообложения прямые налоги классифицируются на три группы: взимание налога у источника, взимание налога по декларации, взимание налога по кадастру или уведомлению.

Взимание налога у источника подходит для тех случаев, когда удержание и перечисление налоговых отчислений в бюджет являются обязанностью налоговых агентов, то есть органов, которые выплачивают доходы налогоплательщикам. При этом налог удерживается сразу после начисления доходов и перед их выплатой, исключая возможность уклонения от уплаты данных налогов. Данный способ применяется в основном при обложении налогом доходов лиц наемного труда и других фиксированных доходов. Примером взимания налога у источника является налог на доходы физических лиц. В этом случае бухгалтерия предприятия исчисляет и удерживает налог с заработной платы работника [6].

Взимание налога по декларации выполняется при изъятии части дохода налогоплательщиков после его получения. Налогоплательщик должен подать декларацию в налоговый орган в установленный срок. Так он доносит сведения о своих доходах, их источниках, о налоговой базе, льготах и об исчисленной сумме налога за определенный период. На основе этого заявления налоговый орган проверяет правильность расчета налога и своевременность его уплаты. Данный способ применяется при начислении налогов на нефиксированный доход или доходы формируются из различных источников (например, при получении физическим лицом заработной платы и получения разового дохода от продажи имущества).

Следующий способ изъятия налогов связан с кадастром объектов налогообложения, составленным уполномоченными государственными органами. Кадастром является реестр, содержащий сведения об объектах (земле, имуществе), классифицируемых по внешним признакам, к которым относятся, местоположение и размер участка, объем двигателя и т. д. Сумма налога исчисляется на основе кадастровых данных и установленной налоговой ставкой, после чего налогоплательщику выписывается уведомление о необходимости уплаты налога.

Также стоит отметить, что на сегодняшний день действуют два метода для исчисления налога. Первым из них является некумулятивный метод, при котором база по налогу облагается по частям отдельно за часть периода. Вторым методом является кумулятивной. Он имеет накопительный характер и рассчитывается нарастающим итогом на протяжении налогового периода. При этом все льготы и дополнительные начисления и сведения, которые указываются при исчислении и подаче налоговой отчетности, также складываются.

Анализируя материал, представленный выше, можно сделать следующие выводы. Налоги являются неотъемлемой частью государства, так как именно благодаря налогам оно может исполнять свои обязанности перед гражданами, обеспечивая им безопасность, образование и другие необходимые аспекты для благополучной жизни. Прямые налоги являются более значимыми в вопросе регулирования малого и среднего бизнеса, так как именно к ним относятся специальные налоговые режимы, способные уменьшить налоговое бремя для части налогоплательщиков. Данные отчисления направлены на пополнение бюджетов регионов страны, бюджетов муниципальных образований и федерального бюджета в целом.

Установление налоговых ставок, сроков уплаты и льгот на определенные налоги помимо налогового кодекса могут устанавливаться законодательством субъектов и муниципальных образований.

Прямые налоги могут быть личными, когда налоговая база напрямую зависит от объема доходов налогоплательщика, и реальными, когда налог начисляется на имущество налогоплательщика, которое потенциально может приносить поход.

2 Оценка состояния прямых налогов в Российской Федерации на 2016-2018 годы

2.1 Динамика поступлений прямых налогов в бюджет

Налоговые поступления от прямых налогов зачисляются в бюджеты различных уровней. В соответствии с Бюджетным Кодексом Российской Федерации в федеральный бюджет поступают доходы от налогов на прибыль организаций, водный налог. Бюджеты субъектов Российской Федерации формируются за счет налогов на имущество организаций, на игорный бизнес, транспортный налог, налог на прибыль организаций, налог на доходы физических лиц, суммы налогов по упрощенной системе. В местные бюджеты поступают отчисления земельного налога и налога на имущество физических лиц [1].

Для того чтобы выявить основные проблемы прямого налогообложения, необходимо проанализировать данные о налоговых поступлениях в динамике за три последних года, их структуру и выполнение налогового планирования на разных уровнях бюджета.

|

Наименование налога |

2015г. млн. руб. |

2016г. млн. руб. |

2017г. млн. руб. |

Динамика 2015-2016 гг. |

Динамика 2016-2017 гг. |

|

Налог на прибыль организаций |

491 380 |

491 023 |

762 404 |

-357 |

271 381 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

3 181 153 |

2 882 960 |

4 090 327 |

-298 193 |

1 207 367 |

|

НДПИ |

3 159 992 |

2 863 498 |

4 061 362 |

-296 494 |

1 197 864 |

|

Водный налог |

2 551 |

2 270 |

2 390 |

-281 |

120 |

Таблица 2. Динамика налоговых поступлений в федеральный бюджет за 2015-2017 годы (млн. руб.)

Обращаясь к сайту Федеральной Налоговой Службы [23] можно сайт информацию о налоговых поступлениях в федеральный бюджет, консолидированный бюджет субъектов Российской Федерации и поступления в местные бюджеты страны. Данные о динамике поступлений в федеральный бюджет представлены в таблице 2.

Как можно заметить, показатели налоговых поступлений в 2016 году были ниже, чем в 2015 году. Поступления от налога на прибыль организаций уменьшились на 357 миллионов рублей, налоги за пользование природными ресурсами потеряли 298 193 млн. руб. по сравнению с 2015 годом, что является наибольшим отклонением в рассматриваемой таблице. В 2017 году ситуация становится лучше почти по всем показателям как по сравнению с 2015, так и с 2016 годом. Налог на прибыль организаций принес на 271 381 млн. рублей больше доходов, что составляет рост на 55% по сравнению с 2016 годом.

|

Наименование налога |

2015г. млн. руб. |

2016г. млн. руб. |

2017г. млн. руб. |

Динамика 2015-2016 гг. |

Динамика 2016-2017 гг. |

|

Налог на прибыль организаций |

2 107 468 |

2 279 129 |

2 527 588 |

171 661 |

248 459 |

|

Налог на доходы физических лиц |

2 806 508 |

3 017 279 |

3 251 115 |

210 771 |

233 836 |

|

Налог на имущество физических лиц |

30 296 |

36 089 |

52 232 |

5 793 |

16 143 |

|

Налог на имущество организаций |

712 422 |

764 544 |

856 137 |

52 122 |

91 593 |

|

Транспортный налог |

139 978 |

139 074 |

154 904 |

-904 |

15 830 |

|

Налог на игорный бизнес |

616 |

814 |

988 |

198 |

174 |

|

Земельный налог |

185 131 |

176 417 |

186 016 |

-8 714 |

9 599 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

69 596 |

68 883 |

72 592 |

-713 |

3 709 |

|

НДПИ |

66 839 |

65 910 |

69 063 |

-929 |

3 153 |

Таблица 3. Динамика налоговых поступлений в консолидированный бюджет субъектов РФ за 2015-2017 годы (млн. руб.)

Доходы от водного налога в 2017 году стали больше, чем в 2016 году, но показатели не выросли по сравнению с 2015 году и составили всего 2390 млн. рублей.

Рассматривая поступления налоговых отчислений в консолидированный бюджет субъектов Российской Федерации (таблица 3), видно, что показатели в 2016 году выросли, за исключением транспортного и земельного налогов, налогов за пользование природными ресурсами и налога на добычу полезных ископаемых. Большие отклонения в отрицательную сторону имеют доходы от земельного налога (показатель снизился на 8 714 млн. руб.). Наибольший доход наблюдается от налога по доходы физических лиц. Данный показатель вырос на 210 771 млн. рублей. Но при рассмотрении процентного соотношения роста, наибольший рост имеют поступления от игорного бизнеса – рост составил 32% в 2016 году по сравнению с 2015 годом (для сравнения – НДФЛ вырос на 19%).

В 2017 году наблюдается рост по всем показателям. Наибольшие доходы показали налоги на прибыль организаций (2 527 588 миллионов рублей, рост на 248 459 млн. руб. по сравнению с 2016 годом) и налог на доходы физических лиц (3 251 115 млн. руб., рост 233 836 млн. рублей). В процентном соотношении лидирующую позицию занимает НДФЛ – 44% роста, налог на игорный бизнес – 21%, по 11% роста имеют налог на прибыль организаций, налог на имущество организаций и транспортный налог.

Также рассмотрению подлежат налоговые отчисления, поступающие в местные бюджеты (таблица 4). Можно отметить, что рост объемов поступлений в местные бюджеты значительно меньше по сравнению с региональным уровнем. Это видно не только из сумм поступлений, но и из процентов исполнения бюджетов.

|

Наименование налога |

2015г. млн. руб. |

2016 г. млн. руб. |

2017 г. млн. руб. |

Динамика 2015-2016 гг. |

Динамика 2016-2017 гг. |

|

Налог на прибыль организаций |

9 014 |

6 629 |

7 335 |

-2 385 |

706 |

|

Налог на доходы физических лиц |

617 081 |

660 547 |

701 218 |

43 466 |

40 671 |

|

Налог на имущество физических лиц |

25 689 |

28 896 |

36 982 |

3 207 |

8 086 |

|

Налог на имущество организаций |

3 852 |

4 095 |

4 805 |

243 |

710 |

|

Транспортный налог |

4 979 |

3 622 |

3 960 |

-1 357 |

338 |

|

Налог на игорный бизнес |

17 |

19 |

19 |

2 |

0 |

|

Земельный налог |

163 753 |

156 402 |

165 327 |

-7 351 |

8 925 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

1 733 |

1 950 |

2 014 |

217 |

64 |

|

НДПИ |

1 727 |

1 943 |

2 008 |

216 |

65 |

Таблица 4. Динамика налоговых поступлений в местные бюджеты РФ за 2015-2017 годы (млн. руб.)

Налог на прибыль организаций в 2016 году принес меньше доходов в местные бюджеты, чем в 2015 году. В 2017 году данный показатель вырос, но не смог перекрыть 2015 год (всего поступило 7 335 млн. руб., что на 1 679 млн. меньше, чем показатели за 2015 год). Такая же ситуация складывается и с транспортным налогом. Показатели в 2016 году снизились на 1 357 млн. рублей, в 2017 году выросли на 338 миллионов рублей. Поступления от земельного налога имеют похожую тенденцию, но по сравнению с предыдущими двумя рассматриваемыми налогам, доходы в 2017 году все же смогли перекрыть показатели за 2015 год.

По остальным налогам наблюдается положительная динамика, поступления в бюджет за рассматриваемый период растут. Объем поступлений от налога на имущество физических лиц вырос на 28% в 2017 году по сравнению с 2016 годом, а от налога на имущество организаций вырос на 17%.

|

Наименование налога |

2015г. млн. руб. |

2016 г. млн. руб. |

2017 г. млн. руб. |

Динамика 2015-2016 гг. |

Динамика 2016-2017 гг. |

|

Налоговые доходы |

10 723 425 |

13 287 433 |

16 671 516 |

2 564 008 |

3 384 083 |

|

Налоги на прибыль, доходы |

2 628 129 |

4 848 963 |

6 403 235 |

2 220 834 |

1 554 272 |

|

Налог на прибыль организаций |

2 628 129 |

2 877 100 |

3 316 017 |

248 971 |

438 917 |

|

Налог на доходы физических лиц |

Х |

1 971 862 |

3 087 218 |

⎯ |

1 115 356 |

|

Налоги на имущество |

1 098 766 |

1 189 210 |

1 289 036 |

90 444 |

99 826 |

|

Налог на имущество физических лиц |

31 949 |

47 887 |

56 952 |

15 938 |

9 065 |

|

Налог на имущество организаций |

714 693 |

772 784 |

859 706 |

58 091 |

86 922 |

|

Транспортный налог |

156 778 |

173 555 |

172 514 |

16 777 |

-1 041 |

|

Налог на игорный бизнес |

643 |

847 |

998 |

204 |

151 |

|

Земельный налог |

194 704 |

194 138 |

198 866 |

-566 |

4 728 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

3 236 425 |

2 913 269 |

4 134 920 |

-323 156 |

1 221 651 |

|

НДПИ |

3 229 019 |

2 906 714 |

4 127 818 |

-322 305 |

1 221 104 |

|

Водный налог |

2 668 |

2 355 |

2 514 |

-313 |

159 |

Таблица 5. Динамика начисленных ФНС объемов доходов от налогов в федеральный бюджет на 2015-2017 годы (млн. руб.)

На сайте ФНС также представлены данные об объемах налогов подлежащих зачислению в бюджеты РФ на рассматриваемый период (таблица 5). Как мы видим, по некоторым из налогов есть отрицательная динамика, что может быть связано с уменьшением числа налогоплательщиков или налоговой базы (уменьшение числа облагаемых объектов, находящихся в наличии у налогоплательщиков) в 2016 году. К таким налогам относятся земельный, налог за пользование природными ресурсами, НДПИ и водный налог. Также, причиной может быть изменение налоговых ставок субъектами РФ.

Таким образом, мы рассмотрели динамику налоговых поступлений в бюджеты РФ разных уровней и динамику расчетов планируемых доходов.

2.2 Структура прямых налогов в общем объеме налоговых поступлений

Значимым этапом оценки налоговых поступлений является анализ структуры прямых налогов в общем числе налогов. Соотношение объема каждого из прямых налогов от общего числа налоговых доходов покажет значимость каждого из рассматриваемых элементов. Так, в таблице 6 отражена структура федеральных поступлений от прямых налогов за 2015-2017 годы.

|

2015 год |

2016 год |

2017 год |

||||

|

Наименование налога |

Поступления тыс. руб. |

% от общей суммы |

Поступления тыс. руб. |

% от общей суммы |

Поступления тыс. руб. |

% от общей суммы |

|

Налоговые доходы |

6 814 476 785 |

100% |

6 834 685 338 |

100% |

9 017 901 760 |

100% |

|

Налог на прибыль организаций |

491 379 880 |

7,21% |

491 023 230 |

7,18% |

762 404 149 |

8,45% |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

3 181 153 310 |

46,68% |

2 882 960 093 |

42,18% |

4 090 326 997 |

45,36% |

|

НДПИ |

3 159 991 922 |

46,37% |

2 863 497 626 |

41,90% |

4 061 361 505 |

45,04% |

|

Водный налог |

2 550 838 |

0,04% |

2 270 066 |

0,03% |

2 390 002 |

0,03% |

Таблица 6. Структура прямых налогов на федеральном уровне

Данные таблицы показывают, что основную часть всех доходов от прямого налогообложения в федеральный бюджет приносят налоги за пользование природными ресурсами и налог на добычу полезных ископаемых, по 45% от общей суммы налогов в 2017 году. Наименьший удельный вес приходится на водный налог, который составляет 0,03-0,04% за 2015-2017 годы.

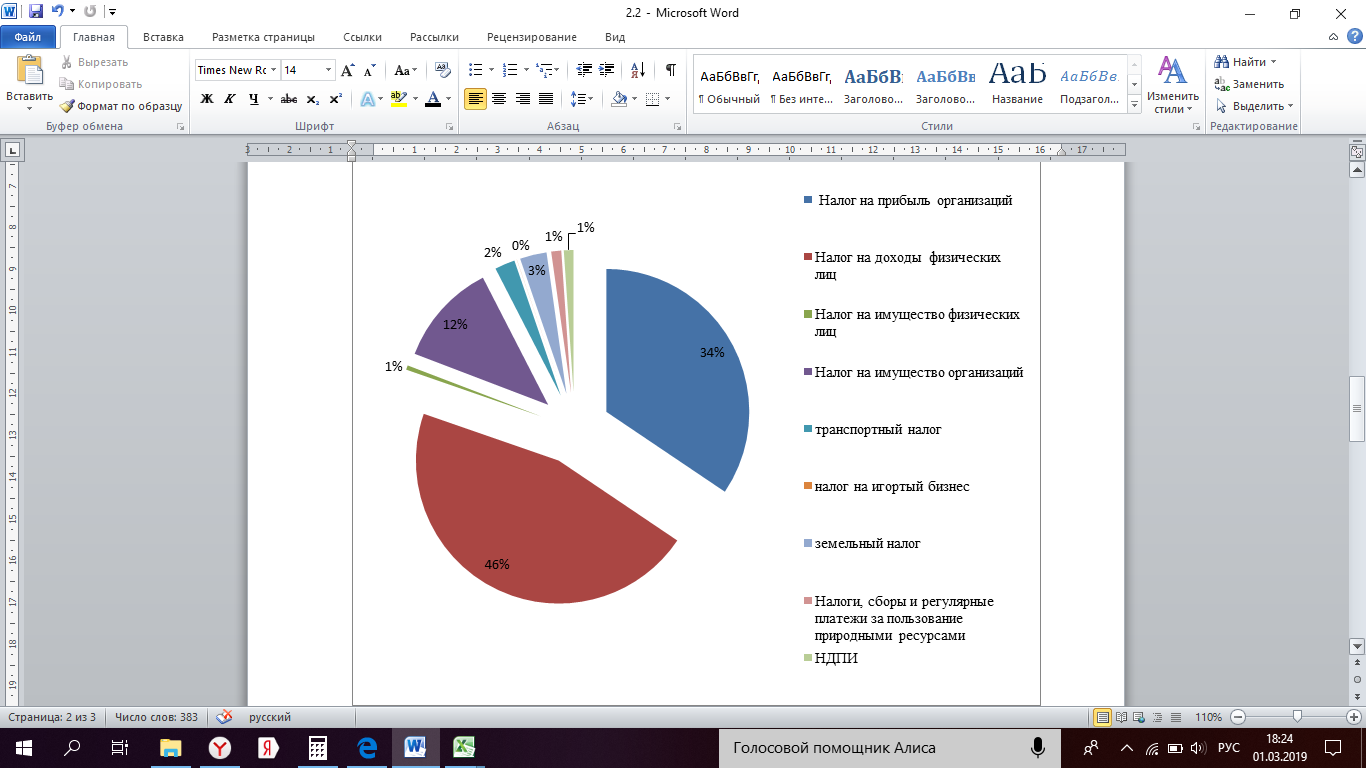

Наибольший удельный вес в структуре прямых налогов консолидированного бюджета имеет налог на доходы физических лиц. Данный показатель составляет 46% от всего числа прямых налогов на данном уровне (рисунок 1). На втором месте по значимости находится налог на прибыль организаций, он занимает 34%. После него следует налог на имущество организаций – 12%. Наименьший дельный вес наблюдается у налога на игорный бизнес (0% и 616 млн. рублей), что связано с тем, что данная деятельность разрешена на территориях только 5 областей России. По 1 % занимают налоги на имущество организаций, налоги за пользование природными ресурсами и НДПИ.

Рис. 1 – Структура прямых налогов консолидированного бюджета субъектов РФ за 2017 год

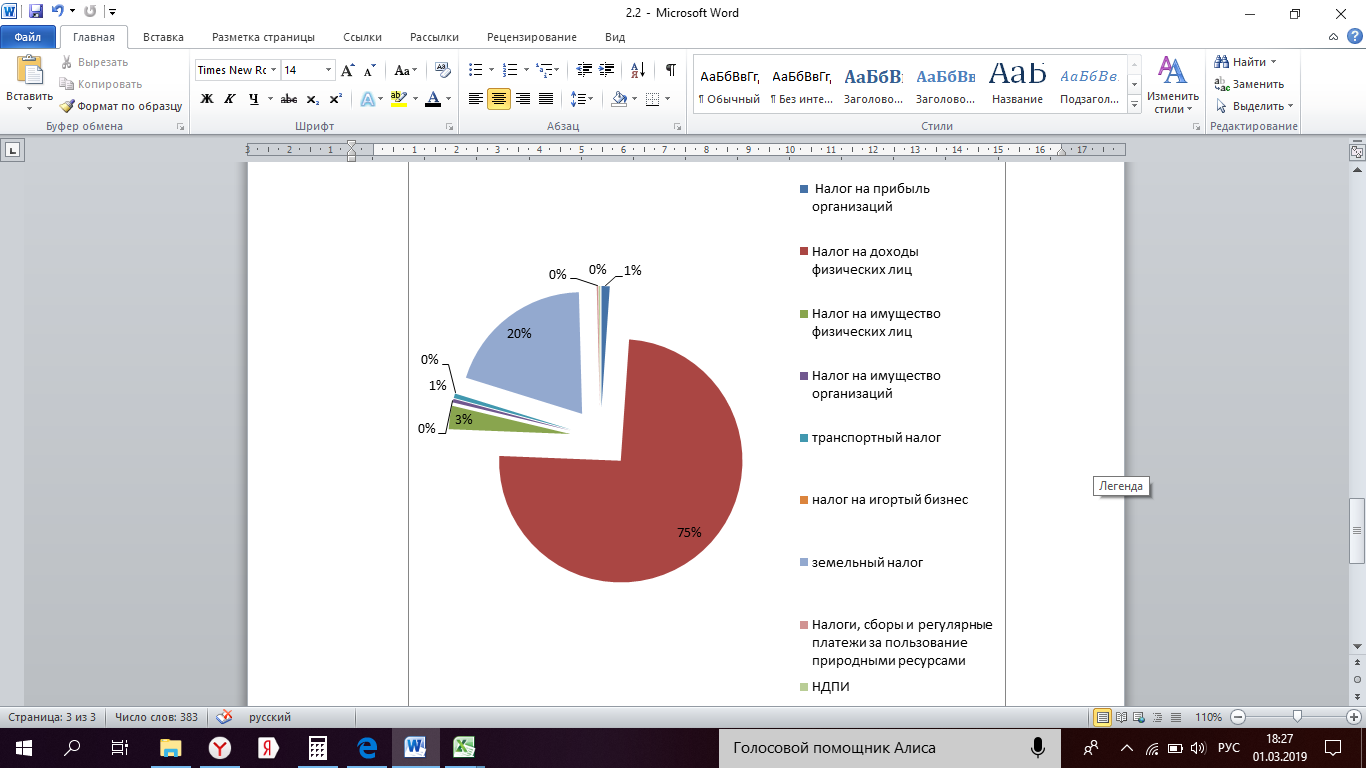

На местном уровне наибольшая роль налоговых поступлений отводится налогу на доходы физических лиц, их объем занимает 75% от общего числа прямых налогов (рисунок 2). 20% всех поступлений составляют доходы от земельного налога, 3% от налога на имущество физических лиц и по 1% забирают транспортный налог и налог на прибыль организаций. Остальные налоги имеют наименьшее влияние на составление местного бюджета, так как занимают меньше 1% по сравнению с другими, но являются немаловажными.

Рис. 2 – Структура прямых налогов в местных бюджетах РФ

Таким образом, наиболее значимую роль в бюджетах занимают отчисления от налога на доходы физических лиц. Так как именно эти поступления занимают большую часть доходов консолидированного бюджета субъектов РФ и местных бюджетов, то влияние на данный спектр будут оказывать прямое воздействие и на доходы страны. Из этого можно сделать вывод, что изменение уровня жизни граждан нашей страны, изменение налоговой ставки, сроков уплаты и порядок исчисления могут привести к уменьшению или увеличению объемов данных поступлений в бюджеты.

2.3 Оценка структуры и динамики налоговых недоимок в прямом налогообложении

Для того чтобы подробнее разобрать проблемы с прямым налогообложением необходимо рассмотреть основные причины, которые не позволяют доходам поступать в бюджеты в полном объеме. Для этого рассмотрим структуру недоимок от поступлений на налоги на прибыль за рассматриваемый период (таблица 7).

|

Задолженность перед бюджетом |

2015г. |

Уд. вес |

2016г. |

Уд. вес |

2017г. |

Уд. вес |

|

Всего |

113 606 |

100% |

135 736 |

100% |

100 227 |

100% |

|

Недоимка юр. лиц, не представляющих отчетность |

9 902 |

8,7% |

10 458 |

7,7% |

17 452 |

17,4% |

|

Недоимка юр. лиц и ИП, находящихся в процедуре банкротства |

7 200 |

6,3% |

12 073 |

8,9% |

24 371 |

24,3% |

|

Урегоулированная задолженность |

60 382 |

53,2% |

64 764 |

47,7% |

46 705 |

46,6% |

|

Задолженность, невозможная к взысканию налоговыми органами |

1 356 |

1,2% |

1 118 |

0,8% |

510 |

0,5% |

|

Задолженность невозможная к взысканию по судебным решениям |

165 |

0,1% |

95 |

0,1% |

18 |

0,0% |

|

Задолженность ликвидированных юр. лиц и ИП |

453 |

0,4% |

407 |

0,3% |

363 |

0,4% |

|

Задолженность, доначисленная по результатам камеральных и выездных проверок |

38 995 |

34,3% |

46 306 |

34,1% |

59 256 |

59,1% |

Таблица 7. Динамика и структура недоимок по налогу на прибыль организаций (млн. руб.)

По данным таблицы видно, что основная часть задолженности перед налоговыми органами является урегулированной задолженностью, то есть подлежащая взысканию, но отложенная налогоплательщиками по тем или иным причинам. Основными формами возврата являются рассрочка, отсрочка и инвестиционный налоговый кредит. Данный показатель в таблице занимает 53,2% объема общей задолженности в 2015 году, 47,7% в 2016 году и 46,6% в 2017. Таким образом, его доля с каждым годом уменьшается, но финансовые показатели в 2016 году все же увеличились на 4 382 миллиона рублей, но в 2017 уже значительно уменьшились на 18 059 млн. рублей и составили 46 705 миллионов рублей.

Также немаловажным являются недоимки, которые были выявлены при помощи камеральных и выездных проверок. В 2015 году их часть составляла 34,3% от всего объема неоплаченных налогов, в 2016 – 34,1%, а в 2017 году их доля превысила половину всего объема.

Суммы задолженностей, которые не могут быть взысканы налоговыми органами по налогу на прибыль, составляют от 0,5% в 2017 году до 1,2% в 2015 году. Причиной невозможности взимания являются ликвидация юридических лиц и индивидуальных предпринимателей. Данные показатели составляют всего 0,4% от общего числа и их денежные показатели имеют отрицательную динамику в рассматриваемом периоде.

По данным консолидированного бюджета субъектов РФ основная часть недоимок за 2015-2017 годы произошла также по причине несвоевременной уплаты налоговых обязательств в бюджет (урегулированная задолженность). Данный показатель с каждым годом уменьшается, но все же остается одним из главных элементов отклонений исполнения бюджета по налоговым доходам (таблица 8).

Задолженность, взыскиваемая судебным приставом, занимает 12,7% всей задолженности в 2015 году, основную часть которого составляют средства, взимаемые налоговым органом за счет денежных средств и имущества организаций и индивидуальных предпринимателей в соответствии со статьей 47 Налогового Кодекса РФ [2].

Суммы недоимок от организаций, не предоставляющих налоговую отчетность, резко уменьшается в 2016 году (на 4 471 млн. руб.) и увеличивается в 2017 году почти в два раза. Так, данный показатель занимает 4% от всех недоимок в 2015 году, 0,6% в 2016 и 5,7% в 2017 году.

|

Задолженность перед бюджетом |

2015г. |

Уд. вес |

2016г. |

Уд. вес |

2017г. |

Уд. вес |

|

Всего |

136 840 |

100% |

160 866 |

100% |

176 070 |

100% |

|

Недоимка юр. лиц, не представляющих отчетность |

5 464 |

4,0% |

993 |

0,6% |

9 960 |

5,7% |

|

Урегулированная задолженность всего |

26 691 |

19,5% |

16 918 |

10,5% |

5 081 |

2,9% |

|

Задолженность, приостановленная к взысканию в связи с введением процедур банкротства |

8 533 |

6,2% |

9 493 |

5,9% |

12 999 |

7,4% |

|

Задолженность, взыскиваемая судебными приставами |

17 323 |

12,7% |

6 696 |

4,2% |

757 |

0,4% |

|

Недоимка юр. лиц и ИП находящихся в процедуре банкротства |

12 634 |

9,2% |

15 900 |

9,9% |

20 539 |

11,7% |

|

Задолженность, невозможная к взысканию |

1 763 |

1,3% |

2 006 |

1,2% |

1 279 |

0,7% |

|

Задолженность умерших физических лиц |

1 274 |

0,9% |

1 659 |

1,0% |

1 072 |

0,6% |

|

Задолженность ликвидированных юр. лиц и ИП |

220 |

0,2% |

198 |

0,1% |

154 |

0,1% |

|

Задолженность, доначисленная по результатам камеральных и выездных проверок |

1 411 |

1,0% |

2 463 |

1,5% |

2 885 |

1,6% |

Таблица 8. Структура недоимок консолидированного бюджета субъектов РФ

Отрицательную динамику в региональном бюджете имеют суммы недоимок по урегулированной задолженности, задолженность невозможная к взысканию, в том числе от умерших физических лиц и ликвидированных предприятий и индивидуальных предпринимателей.

Таким образом, мы видим, что налоговые проверки имеют достаточно большое влияние в налоговой системе и их проведение положительно сказывается на суммах доходов бюджета государства. К сожалению, выявление неуплат не могут заставить налогоплательщиков сразу же погасить задолженность перед налоговым органом, но они могут предотвратить данные нарушения в последующем.

Урегулированная задолженность перед налоговым органом может происходить как по вене налогоплательщика, так и может полностью не зависеть от него. Несмотря на это, налоговым органом предусмотрены санкции, предупреждающие появление и распространение данного вида задолженностей. Поиск эффективных мер взыскания налоговой задолженности должен базироваться на принципе поддержания стабильности в сфере исполнения налоговых обязательств.

Недоимки от налогоплательщиков, не предоставляющих налоговую отчетность, составляют до 17% от общего числа неуплаченных налогов. Это касается юридических лиц на всех уровнях бюджета.

Также, большие объемы средств не поступают в бюджеты по причине введения организаций и ИП в процедуру банкротства и на его этапы. Зачастую это связано с личными проблемами юридических лиц и предпринимателей. Так как некоторые предприятия ликвидируются через незначительное время после их образования и регистрации, то целесообразно ввести более строгие ограничения при регистрации юридических лиц.

3. Пути улучшения прямого налогообложения

3.1 Выявление проблем прямого налогообложения в России

Проанализировав состояние прямых налогов в Российской Федерации, стоит отметить, такую проблему, как получение налоговых поступлений в бюджеты России не в полном объеме. Так, общая сумма задолженности федеральному бюджету в 2017 году составила 1 081 миллиард рублей, а общая сумма недоимки консолидированного бюджета субъектов РФ составила почти 137 млрд. рублей. Данные события происходят по ряду определенных причин. Помимо расформирования юридических лиц и несвоевременной оплаты налоговых обязательств существует еще одна важная причина – уклонение организаций, индивидуальных предпринимателей и физических лиц от уплаты налогов посредством скрытия реального дохода разными способами для юридических лиц как налогоплательщиков, и оплата рабочего труда сотрудников через «конверты» как налоговых агентов. Последствием становится то, что до бюджетов страны не доходят большие суммы денег. Следовательно, становится необходимым выявление основных проблем и установление конкретных направлений, развитие которых поможет сделать налоговую систему страны более устойчивой.

Годы практики по развитию налоговой системы показали, что простого введения новшеств в законы, регулирующих данную сферу, недостаточно. Наиболее важным элементом является добропорядочное исполнение данных законов, как налогоплательщиками, так и налоговыми органами. В любом случае, нужно учитывать те факты, насколько будет удобным и реальным к исполнению применение данных законов.

Рассматривая налог на прибыль организаций, мы видели, что недоимка по данному налогу в 2017 году составила 100 миллиардов рублей, в бюджеты субъектов – 12 миллиардов. Это может быть связано с большим числом отклонений от уплаты налогов небольшими предприятиями, так как налоговое законодательство отталкивает от уплаты некоторые фирмы большой налоговой ставкой. Также проблемой является наличие спорных вопросов, связанные с производством и реализацией продукции, образующихся из-за того, что налоговые органы и налогоплательщик по-разному трактуют понятия “обоснованность” и “целесообразность” расходов. Примерами такой ситуации за прошедший 2016 г. являются постановление Арбитражного суда Волго-Вятского округа от 16.06.2016 г. № Ф01-2107/2016 по делу № А38-2620/2015. Помимо этого, есть необходимость уточнить перечень косвенных расходов. Однако куда большее количество налоговых споров рождается на почве выделения обоснованных внереализационных расходов. Например, предоставление скидок покупателям, а также различных бонусов при реализации товаров, работ, услуг.

Недоимка по НДПИ в 2017 году составила 3 276 миллионов рублей. Основными недостатками данного налога являются отсутствие учета качества и рентабельности нефтяных месторождений, отсутствие целевого финансирования исследовательских работ для поиска месторождений полезных ископаемых, неравномерное распределение налоговой нагрузки между субъектами налогообложения.

Как мы видим, налог на доходы физических лиц составляет большую часть налоговых доходов в местных бюджетах и бюджетах субъектов РФ. По статистическим данным видно, что объемы поступающих доходов по данному налогу растут с каждым годом, но данные показатели могут быть и выше. Основными проблемами НДФЛ являются избегание налогоплательщиками и их агентов обязанностей от уплаты налогов при дарении или получении подарков во время розыгрышей, укрытие организациями информации о работниках. Также проблемой является введение нового формата бланков 3-НДФЛ. Это могло привести к несвоевременной уплате налогов, следовательно, к увеличению сумм дефицита.

Касаемо налога на имущество физических лиц, возникает проблема при оценке имущества. Ранее была использована инвентаризационная стоимость имущества, в основу которой была положена стоимость создания объекта недвижимого имущества с учетом коэффициента износа. С 2016 года налоговой базой стала кадастровая стоимость имущества, заменившая принимавшуюся для расчета налога инвентаризационную стоимость, что стало проблемой для ряда граждан, уровень жизни которых стремится быть лучше.

Неотъемлемой частью исполнения бюджета является налоговый контроль, который направлен на предупреждение и пресечение нарушения налогового законодательства. Не стоит отрицать, что на данном этапе развития нашей страны также существует ряд проблем, касающийся эффективности и результативности налоговых проверок. К ним относятся:

– недостаточный уровень анализа субъектов хозяйствования перед проверкой;

– неэффективный отбор налогоплательщиков для налоговых проверок;

– высокий уровень уклонения плательщиков от уплаты налоговых платежей.

Еще одной проблемой является проблема более правильного отбора налогоплательщиков для проведения выездных проверок, которая, в условиях массовых нарушений налогового законодательства, приобретает с каждым годом всё большую значимость. Зачастую в координационный план проверок включаются юридические и физические лица, проверка которых не даст значимых результатов, а те, кого необходимо проверить, остаются незамеченными. Повторимся, что результативность проводимых налоговыми органами проверок определяется исходя из сумм доначисленных и взысканных сумм налогов, сборов и штрафов.

Занижение налоговой базы по налогу на имущество организаций носит системный характер и во многом определяется общими условиями ведения бизнеса и уклонением от уплаты налогов в целом. Так, уклонение от учета имущества организации на ее балансе организации может быть вызвано несколькими причинами:

– недвижимое имущество не зарегистрировано в установленном порядке в связи с какими-либо нарушениями в процессе строительства (которые могут иметь объективный характер или возникли не по вине налогоплательщика);

– недвижимое имущество не поставлено на учет собственно с целью минимизации налога на имущество и учтено на счете 08 капитальные вложения;

– недвижимое имущество не зарегистрировано в связи с его самовольным возведением. Фактически самовольные постройки, если они не затрагивают частных интересов, не сносятся. Негативным последствием такого положения вещей является легальное уклонение от уплаты налога на имущество фактических владельцев самовольных построек;

– применяется схема разделения крупного бизнеса на несколько отдельных организаций, являющихся малыми предприятиями и не уплачивающими налог на имущество;

– недвижимое имущество зарегистрировано на организацию, применяющую УСН, которая сдает имущество в аренду в целях уклонения от налога на имущество.

Из данной информации можно сделать вывод, что в налоговом законодательстве имеются некоторые отклонения, не учитывающие важных вопросов, что приводит к недоимкам разного уровня бюджетов. Для их устранения требуется разработка мероприятий по решению выявленных проблем.

3.2 Мероприятия по решению выявленных проблем прямого налогообложения

В ходе анализа данных по прямому налогообложению был выявлен ряд причин, по которым доходы бюджета по данному источнику является недостаточно эффективным. Для решения данных и более широких вопросов был составлен перечень мероприятий по устранению недочетов ведения налоговой политики.

В настоящее время в налоге на доходы физических лиц социальная функция налогообложения реализуется в недостаточной степени. Достижение оптимального соотношения между социальной справедливостью и экономической эффективностью налога является одной из основных и наиболее сложных проблем, которая существует на сегодняшний день, так как на разных этапах развития экономики ставится проблема выбора приоритета между ними.

Изучение данного вопроса представляет особый интерес, так как в последние годы перед государством все чаще встает вопрос о реформировании НДФЛ в целях достижения справедливости в налогообложении доходов населения. Основная цель, заявленная при введении плоской шкалы налогообложения доходов в Российской Федерации – вывод из “тени” и легализация доходов населения – так и не была достигнута, поскольку основной причиной уклонения от уплаты НДФЛ является не величина ставки данного налога (работодателю по большому счёту все равно, по какой ставке удерживать налог из доходов работника), а высокое значение тарифа страховых взносов на фонд оплаты труда, приводящее к существенному росту себестоимости. В связи с этим, одним из предложений по совершенствованию налогового законодательства в части НДФЛ является введение прогрессивной ставки налога. Считается, что это позволит изъять сверхдоходы в пользу государства и использовать их в целях создания новых рабочих мест и решения социальных задач. Таким образом, улучшится качество жизни граждан с невысокими доходами, что приведет к уменьшению разрыва между уровнем жизни различных слоёв населения.

Особенно дискуссионным и жарким вопросом для Правительства РФ стал вопрос о выводе “теневой” экономики “на свет”. Согласно данным Росстата, в 2017 г. доля теневой экономики составляла 20%, в то время как в 2015-2016 годах объем теневого сектора достигал 28% национального валового продукта. В денежном выражении в 2018 году в теневом секторе находилось 20 трлн. рублей. Для сравнения, в 2016 году этот показатель оценивался в 24,3 трлн. рублей, а в 2017 году – в 18,9 трлн. рублей. Мы видим, что эти данные уменьшались до 2017 года, но в 2018 году показатель снова вырос [20].

Данному явлению есть ряд объективных причин. Во-первых, в условиях кризиса население в меньшей степени начинает доверять государству и в большей степени начинает полагаться на себя. Таким образом, люди стремятся зарабатывать на том, на чем умеют: продажа сельскохозяйственных продуктов, животноводство, гаражные мастерские, репетиторы и салоны красоты на дому и так далее. Следовательно, люди получают стабильный доход, не являясь при этом официальными участниками рынка. Во-вторых, в условиях кризиса официальная экономика не создает новые рабочие места, что приводит к перенасыщению предложения на рынке труда. Поэтому соискателям работы проще не вступать в борьбу за малочисленные рабочие места, а самим организовать себе работу и обеспечить доход. В-третьих, высокая налоговая нагрузка вынуждает работающее население скрывать свой доход. В-четвёртых, отметим, что работодатели обязаны уплачивать большую долю от фонда заработной платы в счет социальных отчислений, что провоцирует выдачу заработной платы “в конвертах” и сокрытие информации о численности наемных работников. Существуют и другие причины ухода экономических субъектов в тень. В связи с данной ситуацией, правительство решило перейти к жестким мерам. Так, налог на добавленную стоимость был повышен с начала 2019 года с 18% до 20%.

Единый налог по страховым взносам должен был стать прототипом единого социального налога (ЕСН), отмененного с тем отличием, что теперь за работников, которые больше зарабатывают, будут производиться большие отчисления в государственные внебюджетные фонды. Однако ряд экспертов пришли к выводу, что такие нововведения в налоговой системе не дадут положительного результата.

Если среди причин ухода экономики в тень в России фигурируют высокие налоги, то их дальнейшее повышение очевидно только усугубит ситуацию с их собираемостью. С ростом налогов, у населения снижаются реальные доходы, и, следовательно, население меньше тратит деньги на качественные продукты питания. Поэтому политика высоких налогов плохо сказывается и на деятельности отечественных сельхозпроизводителей.

Также было вынесено предложение об освобождении от налогов самозанятых людей на 2-3 года с целью предоставления им времени для определения, в какой форме зарегистрировать свой бизнес, и какую выбрать систему налогообложения.

Следующей важной задачей является стимулирование развития малого бизнеса. Малый бизнес – очень важный сектор рыночной экономики, который влияет на темпы экономического роста и составляет основу благосостояния развитых стран. В США, Англии, Франции этот показатель составляет более 50%, в Японии, Китае – 60%. В России доля малого и среднего бизнеса в ВВП – лишь 20% [24]. В перспективе, каждый самозанятый может стать бизнесменом или предпринимателем. Возможно, для стимулирования возникновения новых организаций, следует упростить процедуру регистрации, или даже сделать ее бесплатной для определённых предприятий малого бизнеса.

В целях устранения недопонимания, связанного с налогом на прибыль организаций, было бы целесообразно уточнить моменты, связанные с косвенными и внереализационными расходами. Постоянно растущая арбитражная практика по налоговым спорам – несомненный плюс. Таким образом, налогоплательщик оказывает содействие при совершенствовании законодательства и, как следствие, реформировании налоговой системы Российской Федерации, и остается надеяться, что результаты этого совершенствования не заставят себя ждать.

Для упрощения составлений отчетностей по новым формам налоговым органам необходимо информировать налогоплательщиков о внесении изменений в установленный формат подачи деклараций и налоговой отчетности, а также информацию о том, как нужно заполнять данную отчетность, так как в этом процессе возникает множество вопросов. Есть несколько вариантов для упрощения данной процедуры: запись обращений (видео или аудио уроки для бухгалтеров) или доступные звонки оператору налоговой службы, который готов проконсультировать налогоплательщика по всем вопросам заполнения документации.

Относительно вопроса кадастровой стоимости недвижимости, стоит внести поправки для возможного внесения корректировок стоимости, связанных с состоянием жилого помещения и способностей физических лиц оплачивать данные налоги, не принося большого ущерба для их бюджета.

Для повышения уровня и эффективности проведения налоговых проверок следует тщательнее отбирать организации и ИП для выездных налоговых проверок, опираясь на аналитику налогоплательщиков. Для этого необходимо внедрение более современных программных продуктов, которые помогут сотрудникам налоговых органов выявлять отклонения быстрее и качественнее.

В настоящее время налоговыми органами используются специализированные базы данных, которые содержат сведения об участниках когда-либо выявленных схем уклонения от уплаты налогов, но не дают возможность их классифицировать и прогнозировать возможное участие в таких схемах отдельных юридических и физических лиц. Можно заметить, что среди множества применяемых схем выделяются шаблонные действия по уклонению от налогообложения, в которых используются однотипные методы сокрытия налоговой базы. Эти шаблоны могут быть использованы для их классификации. Программно-информационный комплекс “Схемы уклонения от налогообложения” может быть сформирован по основополагающим направлениям, посредством классификации следующих признаков:

- частота (либо редкость) использования определенной схемы;

- состав участников схемы;

- отрасль деятельности, в которой была замечена данная схема;

- искажаемый объект налогового учета;

- методы нанесения ущерба бюджету, а также последствия от применения данной схемы;

- какие налоги имеют возможность быть заниженными с помощью использования данной схемы;

- степень сложности схемы;

- способы, которыми можно реализовать схему.

Внедрение данного инновационного программного продукта в практическую деятельность инспекций ФНС позволит:

- систематизировать информацию о схемах уклонения от налогообложения;

- упростить документирование выявленных схем уклонения от налогообложения;

- увеличить эффективность и результативность налоговых проверок за счет наиболее оптимального выбора плательщиков для выездных налоговых проверок;

- разработать оптимальные методы борьбы с налогоплательщиками, которые используют схемы уклонения от уплаты налогов;

- минимизировать количество налогоплательщиков, которые всячески пытаются уклониться от налогообложения;

- выявить наиболее изощренные способы уклонения;

- выявить схемы уклонения от налогообложения, причиняющие наибольший ущерб бюджету.

Предполагается, что программно-информационный комплекс “Схемы уклонения от налогообложения” должен состоять из 3 уровней: местного, областного и федерального. На местном уровне база данного программного продукта будет пополняться в результате проведения налогового контроля за использованием схем уклонения от налогообложения территориальными налоговыми органами, на закрепленных за ними территориях, а затем эта информация будет анализироваться и обобщаться на областном уровне с последующей передачей в ФНС. Необходимо также предоставить право доступа территориальным налоговым органам к базе данных областного уровня, а также право доступа территориальным и областным налоговым органам к базе данных федерального уровня.

Подводя итоги, можно сделать вывод, что совершенствование каждого из вышеприведенных составляющих налоговой системы позволит улучшить организацию налогового контроля и предотвратить уклонение от уплаты налогов.

3.3 Перспективы развития и реформирования прямого налогообложения в России

Реформирование налоговой системы – совокупность мероприятий, необходимых для развития экономики, успешного ее функционирования в условиях рынка. Изменчивость различных условий, влияющих на экономику страны, объясняет непрерывные изменения в налоговой системе Российской Федерации. Налоги, как основной источник формирования бюджетов разного уровня, необходимо реформировать с учетом последних изменений, как в стране, так и в мире.

Передовые информационные технологии, базой которых является современная компьютерная техника, позволяют налоговой системе осуществлять эффективное функционирование. Именно поэтому в налоговых органах создается автоматизированная информационная система. Ее предназначение состоит в том, чтобы автоматизировать функции на всех уровнях налоговой службы по проведению комплексного анализа налоговых материалов, по обеспечению сбора налогов и иных обязательных платежей в государственный бюджет, по обеспечению точной информацией органов управления и надлежащих уровней налоговых служб. АИТ (автоматизированные информационные технологии) в налоговой сфере – это комплекс методов, справочных процессов и программных средств, которые объединены в технологическую цепь по обеспечению сбора, обработки, хранения и отображения информации. Благодаря этому снижается трудоемкость процесса использования информационного фонда, а также повышается оперативность и надежность хранения. Информационное обеспечение охватывает ряд показателей, таких как классификаторы, документы, коды, методы их применения в налоговых органах, которые используют для автоматизации решений поставленных задач. Для реализации основных функций в информационной сфере система должна давать точную и полную информацию, использовать общие кодификаторы информации, иметь эффективную систему кодирования и качественно организованные базы данных и информационные файлы и формировать готовую информацию в комфортной для восприятия пользователя форме. Именно поэтому в налоговых органах машинизируется информационная система, предназначенная для автоматизирования функций на всех уровнях налоговой службы для обеспечения сборов налогов и других обязательных платежей в государственный бюджет. На сегодняшний день первоочередной задачей стоит способность хранить, находить и быстро анализировать информацию о налогоплательщиках и различных налоговых мероприятий по контролю в сторону самих налогоплательщиков. Следовательно, без расширения информационных систем и инструментов их анализа, без увеличения как научного, так и технического потенциала, без создания информационных систем в налоговых службах невозможно дальнейшее совершенствование налогового контроля.

В данный момент налоговые инспекции переживают период перехода на данную новую для них технологию налогового администрирования, которая пока еще выполняет не все возложенные на нее функции. Кроме того, подобные изменения требуют тщательного обучения сотрудников, вынужденных постепенно отказываться от использования привычных информационных систем ФНС.

Помимо представления информации в качестве внешнего источника, правоохранительные органы также играют и другие важные роли в процессе налогового контроля. Так, одним из участников данного процесса является Следственный комитет РФ. В обязанности налогового органа входит направление материалов налоговой проверки в следственные органы для решения вопроса о возбуждении уголовного дела при одновременном соблюдении некоторых условий [2].

Таким образом, можно сказать, что к вопросу совершенствования выездных налоговых проверок необходимо подходить комплексно – важна не только методология налогового контроля, но и другие факторы. Необходимо постоянное IT-сопровождение налоговых инспекций, разработка новых продуктов программного обеспечения, разработка систем, позволяющих производить свободный обмен информацией. Кроме того большое значение имеет расширение поля сотрудничества налоговых инспекций с правоохранительными органами, что поможет значительно повысить уровень качества проведенных проверок, увеличить объем дополнительно начисленных по результатам налогового контроля сумм и достичь более высокого уровня собираемости налогов и сборов.

Опираясь на данные парламентских слушаний направлений бюджетной политики, которые состоялось в июле 2018 года, были выявлены некоторые направления налоговой политики на 2109 и плановые 2020 и 2021 годы. К ним относится разработка проекта нового специального налогового режима в виде налога на профессиональный доход. Антон Силуанов отметил, что налогово-бюджетная политика будет направлена на решение задач, поставленных Президентом, на ускорение экономического роста и повышение качества жизни граждан. Следующим пунктом было предложено выпустить новую редакцию Налогового Кодекса Российской Федерации. Это было обусловлено необходимостью конкретизировать многие пункты [21].

Рассматривая основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов [22] мы видим, что на государственном уровне планируется совершенствование регулирования инвестиционного налогового вычета по налогу на прибыль организаций, в том числе: снятие ограничений на его применение участниками КГН и расширение сферы его применения в части компенсации затрат налогоплательщиков, осуществляющих строительство объектов коммунальной, транспортной и социальной инфраструктур в рамках договора о комплексном освоении территории.

В 2019-2021 годы продолжится реализация комплекса мер по улучшению администрирования доходов бюджетной системы, в том числе за счет дальнейшей цифровизации налогового администрирования и интеграции всех источников информации и потоков данных в единое информационное пространство с последующей автоматизацией ее анализа на основе внедрения современных технологий обработки больших массивов.

При этом особое внимание будет уделено повышению собираемости налогов с зарплат, а также созданию единой информационной среды налоговых и таможенных органов включая единый механизм сквозного контроля на всех этапах оборота импортных товаров, подлежащих прослеживаемости. Особенностью системы прослеживаемости будет являться полностью электронный документооборот счетов-фактур и универсального передаточного документа между уполномоченным федеральным органом исполнительной власти по созданию, внедрению и сопровождению национальной системы прослеживаемости, и налогоплательщиками, в том числе применяющими специальные режимы налогообложения, при продаже импортных товаров.

Дальнейшая цифровизация администрирования с одной стороны станет одним из наиболее эффективных инструментов пресечения неформальных практик, а с другой стороны позволит существенно упростить и облегчить взаимодействие между государством и добросовестными налогоплательщиками. В том числе указанные меры будут содействовать решению задачи по оптимизации форм налоговой отчетности.

Кроме того, будет продолжена реализация плана по противодействию размыванию налоговой базы и выводу прибыли из-под налогообложения (план BEPS) и обеспечению перехода к автоматическому обмену налоговой информацией. Реализация Плана BEPS направлена на повышение транспарентности деятельности налогоплательщиков, обеспечение открытости и конкурентоспособности российской налоговой системы с тем, чтобы в максимальной степени отвечать на новые вызовы, связанные с размыванием налогооблагаемой базы или уклонением от уплаты налогов.

Будет также продолжена работа по переходу к налогообложению объектов недвижимого имущества физических лиц исходя из их кадастровой стоимости. При этом планируется установление коэффициента, ограничивающего ежегодное увеличение суммы налога на имущество физических лиц, исчисляемого на основании кадастровой стоимости, не более чем на 10 процентов по сравнению с предыдущим годом на территориях тех регионов, в которых исчисление налога осуществляется с коэффициентом 0,6.

Таким образом, мы видим, что в планах государства заложено развитие прямого налогообложения с целью повышения доходов бюджета по направлениям цифривизации налогового администрирования и налогового контроля, выведения доли бизнеса из теневого в легальный, перерасчет стоимости недвижимости для налогообложения. Следует отметить, что после внедрения новых параметров в законодательство необходим контроль их исполнения, а также со временем редактировать, так как изначально очень тяжело взять во внимание все тонкости того или иного аспекта налогообложения.

Заключение

В ходе курсовой работе были проведены исследования, в ходе которого были сделаны определенные выводы.

Прямое налогообложение Российской Федерации имеет большое значение при формировании доходной части страны. Данный аспект имеет свое начало со времен начальных этапов формирования нашего государства и развивался вместе с его становлением. Изменения, происходящие в государственном строе, изменение экономики и многие другие факторы имели свое влияние на налоговую систему, и в конечном итоге она стала такой, какой она является сейчас.

Теоретическая часть работы показывает, что прямые налоги могут быть личными и реальными, и различаются эти понятия по объекту, на который начисляется налог. Также есть разделение по различным уровням бюджета (федеральный, региональный и местный), в состав которых входят отдельные виды налогов.

Проанализировав систему налогообложения прямыми налогами можно наблюдать следующее: общие налоговые доходы имеют положительную тенденцию за рассматриваемый период 2015-2017 годов, но в 2016 году имелась также и отрицательная тенденция. По удельному весу видно, что основную часть федеральных прямых налогов занимают налог на добычу полезных ископаемых и налог за пользование ресурсами животного мира. На местном и региональном уровнях большая часть удельного веса отводится налогу на доходы физических лиц – 46% и 75% соответственно за 2017 год.

Основная часть недоимок бюджетов приходится на урегулированную задолженность, что значит, что уплата налога перенесена на более поздний срок. Не меньшую значимость имеют суммы, выявленные в ходе налоговых проверок, что показывает необходимость их проведения. В 2017 году данный раздел показывает большие объемы выявленных сумм, подлежащих уплате в бюджет, что показывает, что на протяжении предыдущих лет камеральные и выездные проверки также могли быть эффективнее.

Опираясь на вышеизложенный материал, были выявлены основные отклонения прямого налогообложения: имеется значительная часть налогоплательщиков, уклоняющихся от уплаты налогов, в том числе представители нелегального бизнеса; наличие недопонимания налогоплательщиками всех перечней, имеющихся в налоговом кодексе, а также некоторых отдельных тем; проблема оценки недвижимого имущества для физических лиц; недостаточно развитая система налогового контроля, требующая модернизаций и другие.

Основные направления по решению данных проблем включают в себя легализацию большей части бизнеса, путем снижения налогового бремени на первые годы его существования (как организаций, так и индивидуальных предпринимателей), уточнение некоторых отдельных статей налогового кодекса и консультация налоговых органов по некоторым вопросам. Также имеет место быть переоценке недвижимого имущества, внедрение автоматизации налогового контроля и объединение баз с другими контролирующими органами, выявление схем мошенников и потенциальных нарушителей налогового законодательства среди числящихся компаний.

По данным Министерства Финансов Российской Федерации и губернаторских слушаний, можно выявить основные направления развития налоговой политики России на 2019 год и плановый период 2020-2021 годов. К ним относятся продолжение инфровизации налогового администрирования и предотвращение размывания налоговой базы налогоплательщиками. Также были затронуты темы переиздания налогового кодекса для прояснения и уточнения спорных моментов, перерасчет стоимости недвижимого имущества, разработка нового специального налогового режима и легализация подпольного бизнеса.

Таким образом, для совершенствования прямого налогообложения в России нужно провести достаточно большой объем работ, связанных с дальнейшим развитием налоговой системы и внесением своевременных поправок с целью предотвращения уклонений от уплаты налогов.

Список использованных источников

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2018).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. От 25.12.2018) (с изм. и доп. вступ. в силу с 25.01.2019).

- Налоги и налогообложение: учебник и практикум для СПО / Г. Б. Поляк [и др.]; под ред. Г. Б. Поляка, Е. Е. Смирновой. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2018. — 385 с.

- Бюджетная система России и регионов: учебное пособие / Е. В. Каранина, О. А. Рязанова ; М-во образования и науки Российской Федерации, Федеральное гос. бюджетное образовательное учреждение высш. образования "Вятский гос. ун-т", Фак. экономики и менеджмента, Каф. финансов и экономической безопасности". - Киров: ВятГУ, 2016. - 222 с.

- Бюджетная система Российской Федерации / Дементьев Д.В. - М.: КНОРУС, 2016. - 339с.

- Налоги и налогообложение / Алексейчева Е.Ю. , Куломзина Е.Ю., Магомелов М.Д. - М.: Дашков и К°, 2017. — 300 с.

- Налоговая система: теория и тенденции развития: учебное пособие / Погодина И.В., Бакаева А.С., Аверин Н.В. - Владимир: ВлГУ, 2017. - 88 с.

- Финансы, деньги, кредит : учебник / под редакцией М. А. Абрамовой, Е. В. Маркиной ; Финансовый ун-т при Правительстве Российской Федерации. - Москва: КноРус, 2017. - 256 с.

- Гаджиахмедов М.Р. Роль НДФЛ в формировании доходной базы бюджета РФ // Academy - 2018 - C. 48-50.

- Глущенко Я. С., Егорова М. С. Сущность, функции и виды налогов // Молодой ученый. — 2015 — №11.4. — С. 67-69.

- Дедкова Е.Г., Коростелкина И.А., Бадасян А.А. Бюджетно-налоговая политика России: от реальности к перспективам // Вестник Прикамского социального института - 2018 - С. 84-89.

- Драненко Л.П., Питиляк Д.А., Лысковец А.Е. Налог на доходы физических лиц: развитие и роль в налоговой системе РФ // Экономика и бизнес: теория и практика - 2018 - С.89-98.

- Зотиков Н.З., Совдерова А.Ф. Налоговая система России: проблемы и перспективы реформирования // Науковедение - 2017 - №3 - С.1-12.

- Караваева Н.М. Направления и перспективы развития налоговой политики Российской Федерации // Экономика и управление - 2018 - С. 89-95.

- Кравченко М.В., Мялкина А.Ф. Проблемы применения специальных налоговых режиовдля субъектов малого бизнеса в Российской Федерации // Социально-экономические явления и процессы - 2015 - №3 - С. 34-40.

- Плещенко А.П. Этапы развития налоговой политики РФ//Экономика и бизнес: теория и практика - 2017 - С. 134-137.

- Харапаева Р.Б., Небежева Ф.А. Специальные налоговые режимы: цель введения и практика применения в Российской Федерации//Научные известия - 2016 - №5 - С. 72-78.

- Харитоненко Л.Б. Налог на прибыль организаций как один из источников государственных доходов // Инновационная экономика: перспективы развития и совершенствования - 2018 - №3 (29) - С. 148-153.

- Хмеленко В. В. Сравнительный анализ преимуществ и недостатков взимания прямых и косвенных универсальных налогов//Проблемы современной науки и образования - 2016 - С. 81-86.

- Теневая экономика России оценка в 20% ВВВ // Электронная газета "Век" https://wek.ru/tenevaya-yekonomika-rossii-ocenena-v-20-vvp (Дата обращения: 04.03.2019).

- Обсуждение направлений бюджетной политики на 2019 год и плановый период 2020 и 2021 годов // Государственная Дума Федерального собрания РФ http://duma.gov.ru/news/27542/ (дата обращения 04.03.2019).

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов // Министерство Финансов Российской Федерации https://www.minfin.ru/ru/document/%3Fid_4%3D123006#_3 (дата обращения 03.04.2019).

- Данные по формам статистической налоговой отчетности // ФНС России https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (Дата обращения: 29.02.2019).

- О малом и среднем предпринимательстве // Эксперт онлайн http://expert.ru/2016/05/25/kak-motivirovat-rossiyan-k-zanyatiyu-predprinimatelstvom/ (Дата обращения: 03.032019).

Структура поступлений консолидированного бюджета субъектов РФ

за 2015-2017 годы

|

Наименование налога |

2015г. тыс. руб. |

Доля |

2016 г. тыс. руб. |

Доля |

2017 г. тыс. руб. |

Доля |

|

Налоговые доходы |

6 905 876 469 |

100% |

7 551 375 593 |

100% |

8 179 114 738 |

100% |

|

Налоги на прибыль, доходы |

4 913 975 955 |

71% |

5 296 408 397 |

70% |

5 778 703 167 |

71% |

|

Налог на прибыль организаций |

2 107 468 326 |

31% |

2 279 129 474 |

30% |

2 527 588 349 |

31% |

|

Налог на доходы физических лиц |

2 806 507 629 |

41% |

3 017 278 923 |

40% |

3 251 114 818 |

40% |

|

Налоги на имущество |

1 068 442 431 |

15% |

1 116 938 601 |

15% |

1 250 278 876 |

15% |

|

Налог на имущество физических лиц |

30 295 531 |

0% |

36 089 176 |

0% |

52 232 407 |

1% |

|

Налог на имущество организаций |

712 421 529 |

10% |

764 543 569 |

10% |

856 137 461 |

10% |

|

транспортный налог |

139 978 228 |

2% |

139 074 352 |

2% |

154 904 797 |

2% |

|

налог на игортый бизнес |

616 297 |

0% |

814 342 |

0% |

987 972 |

0% |

|

земельный налог |

185 130 846 |

3% |

176 417 162 |

2% |

186 016 239 |

2% |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

69 595 919 |

1% |

68 883 091 |

1% |

72 591 791 |

1% |

|

НДПИ |

66 838 824 |

1% |

65 910 262 |

1% |

69 062 853 |

1% |

Приложение 2

Структура поступлений местных бюджетов РФ за 2015-2017 годы

|

наименование налога |

2015г. тыс. руб. |

Доля |

2016 г. тыс. руб. |

Доля |

2017 г. тыс. руб. |

Доля |

|

Налоговые доходы |

970 326 299 |

100% |

1 011 647 603 |

100% |

1 087 184 741 |

100% |

|

Налоги на прибыль, доходы |

626 095 882 |

65% |

667 176 086 |

66% |

708 552 647 |

65% |

|

Налог на прибыль организаций |

9 014 610 |

1% |

6 629 294 |

1% |

7 334 736 |

1% |

|

Налог на доходы физических лиц |

617 081 272 |

64% |

660 546 792 |

65% |

701 217 911 |

64% |

|

Налоги на имущество |

198 289 383 |

20% |

193 034 868 |

19% |

211 092 107 |

19% |

|

Налог на имущество физических лиц |

25 688 518 |

3% |

28 896 427 |

3% |

36 981 961 |

3% |

|

Налог на имущество организаций |

3 851 641 |

0% |

4 095 480 |

0% |

4 804 556 |

0% |

|

Транспортный налог |

4 979 196 |

1% |

3 621 533 |

0% |

3 959 971 |

0% |

|

Налог на игортый бизнес |

16 588 |

0% |

19 247 |

0% |

18 885 |

0% |

|

Земельный налог |

163 753 440 |

17% |

156 402 181 |

15% |

165 326 734 |

15% |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

1 732 560 |

0% |

1 949 646 |

0% |

2 014 328 |

0% |

|

НДПИ |

1 726 741 |

0% |

1 943 430 |

0% |

2 007 857 |

0% |

Приложение 3

|

Динамика недоимок за 2015-2017 годы (млн. руб.) |

||||||

|

Налог на прибыль организаций (федеральный бюджет) |

||||||

|

Задолженность перед бюджетом |

2015г. |

Доля |

2016г. |

Доля |

2017г. |

Доля |

|

Всего |

113 606 |

135 736 |

100 227 |

|||

|

Возможная к взысканию задолженность |

112 774 |

99,3% |

135 134 |

99,6% |

73 352 |

73,2% |

|

Недоимка организаций, не представляющих отчетность |

9 902 |

8,7% |

10 458 |

7,7% |

17 452 |

17,4% |

|

Недоимка организаций и индивидуальных предпринимателей, находящихся в процедуре банкротства |

7 200 |

6,3% |

12 073 |

8,9% |

24 371 |

24,3% |

|

Урегоулированная задолженность |

60 382 |

53,2% |

64 764 |

47,7% |

46705 |

46,6% |

|

Задолженность, невозможная к взысканию налоговыми органами |

1 356 |

1,2% |

1 118 |

0,8% |

510 |

0,5% |

|

Зависшие платежи |

524 |

0,5% |

515 |

0,4% |

470 |

0,5% |

|

Задолженность невозможная к взысканию по судебным решениям |

165 |

0,1% |

95 |

0,1% |

18 |

0,0% |

|

Задолженность умерших физических лиц |

0 |

0,0% |

0 |

0,0% |

0 |

0,0% |

|

Задолженность ликвидированных организаций и индивидуальных предпринимателей |

453 |

0,4% |

407 |

0,3% |

363 |

0,4% |

|

Задолженность, доначисленная по результатам камеральных и выездных проверок |

38 995 |

34,3% |

46 306 |

34,1% |

59 256 |

59,1% |

- Признаки и функции ценных бумаг (оборот ценных бумаг)

- Открытие наследства и состав наследственной массы

- Экскурсия как организационная форма обучения младших школьников.

- Роль воспитателя в процессе адаптации детей к дошкольному учреждению, педагогический опыт

- Невербальные формы выражения эмоций

- Бизнес-тренинги как инструмент адаптации персонала к организационным изменениям ОАО «Сбербанк»

- Свободная тема. Маркетинговое исследование восприятия потребителями мультизлаковых конфет с применением инструментов нейромаркетинга, Rendi