Прямые налоги и их место в налоговой системе РФ

Содержание:

Введение

Налоговая система – основной проводник государственных интересов при регулировании экономики, формировании доходов бюджета, ограничении роста цен и торможении инфляции во всех странах с социально ориентированной рыночной экономикой. Выражая экономические интересы участников воспроизводственного процесса, налоговая система обеспечивает их равновесие, а тем самым и общественный процесс.

Совершенствование налоговой системы государства неразрывно связано с созданием эффективных условий функционирования предприятий. От уровня налоговой нагрузки на экономику зависит формирование устойчивых предпосылок экономического роста.

Так же налоговая система один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту. Проблема налоговой системы, на сегодняшний день, одна из наиболее сложных и противоречивых в мировой практике ведения хозяйства.[1]

Актуальность темы данной работы заключается в щепетильности вопроса налогообложения, от эффективной оптимизации которой зависит собираемость налогов, степень уклонения или сокрытия доходов и имущества.

Предмет работы – прямые налоги, как форма государственных доходов. Объект работы – налоговая система и налоги в России.

Цель работы – исследование прямых налогов как доходной части бюджета РФ.

Задачи работы:

-исследование сущности налоговой системы и налогов;

-анализ видов налоговой системы и налогов;

-анализ особенностей прямого налогообложения в России;

-анализ показателей собираемости прямых налогов;

-исследование проблем и перспектив развития прямых налогов в России.

При написании работы использовались труды специалистов в области налогообложения, таких как Козаева О.Т., Пансков В.Г., Агузарова Л.А и др., информация официальных сайтов Федеральной налоговой службы Российской Федерации, Государственного комитета по статистике, публикации научных и периодических изданий, посвященные проблемам налогообложения и т.д.

Курсовая работа состоит из введения, трех глав, заключения и библиографии.

Глава 1 Теоретические основы понятия налоговой системы и налогов

1.1 Экономическая сущность налогов

Выражая интересы общества в различных сферах жизнедеятельности государство вырабатывает и осуществляет соответствующую политику - экономическую, социальную, экологическую, демографическую и другие. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используются финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система охватывает отношения по поводу формирования и использования финансовых ресурсов государства – бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и других функций государства. Исходя из необходимости наиболее полного удовлетворения потребностей государства в финансовых ресурсах, а также в целях выполнения возложенных на него функций государство устанавливает совокупность налогов, которые должны взиматься по единым правилам и на единых принципах. Иначе говоря, налоги должны быть объединены в целостную единую систему. [2]

Налоговая система – нормы, регулирующие размеры формы, методы и сроки безвозмездного изъятия государством части денежных средств из стоимости натуральных доходов у предприятий, организаций и населения в виде общегосударственных налогов, целевых платежей и сборов, отчислений во внебюджетные фонды, установленные законодательством.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[3]

Таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов.

Общими элементами любой налоговой системы являются:

- виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований (федеральные, региональные, местные);

- субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

- органы государственной власти и местного самоуправления как институты власти, которые наделены определенными правами по изъятию налогов и установлению контроля за уплатой налогов налогоплательщиками;

- законодательная база (законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля за их уплатой налогоплательщиками.

Экономическим источником любых форм налогов являются доходы, полученные в процессе распределения и перераспределения национального дохода, и, следовательно, абсолютным пределом (на более или менее продолжительный период времени) для налогообложения является сумма национального дохода страны. Это очевидно, когда государство использует прямую форму мобилизации доходов в бюджет — обложение налогами первичных доходов, которые составляют произведенный национальный доход — заработную плату рабочих и служащих, предпринимательскую прибыль, процент и земельную ренту. В этом случае государство непосредственно присваивает в свою пользу часть национального дохода, произведенного обществом.

Кроме того, государство может использовать и косвенную форму изъятия доходов — путем введения надбавок к ценам товаров и услуг, потребляемых получателями первичных доходов (трудящимися, предпринимателями и землевладельцами). Покупая товары и услуги, потребители не только возмещают расходы по производству этих товаров и услуг и оплачивают прибыль предпринимателя, но и передают часть своих доходов в казну государства.

В зависимости от способа изъятия доходов первая форма обложения называется прямым налогообложением (взимаемые налоги — прямыми налогами), а вторая форма — косвенным (косвенные налоги).

Эффективное использование налогов в решении социально-экономических проблем невозможно без четко обоснованной государственной налоговой политики, соответствующей объективным экономическим, социальным и политическим условиям.

Исходя из сущности налогов, их места и роли в обществе можно сформулировать следующее определение: налоговая политика - это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране[4].

Главной целью налоговой политики является обеспечение бюджетов разных уровней финансовыми ресурсами в достаточных объемах. Бесперебойное пополнение бюджетных доходов - основа экономического роста, повышения благосостояния населения, укрепления обороноспособности, решения экологических и других насущных проблем общества. Немаловажное значение имеет осуществление при помощи налогов распределительных и перераспределительных процессов, особенно между центром и регионами.

Содержание налоговой политики во многом определяется принятой концепцией развития налогов. Она призвана обеспечить приток инвестиций, способствовать экономическому росту, гармонизации взаимоотношений государства и налогоплательщиков, выравниванию налогового бремени по отдельным экономическим регионам и социальным группам.

Величина налогового бремени является важным показателем эффективности налоговой системы. Налоговое бремя может исчисляться для экономики страны в целом и для конкретного налогоплательщика. Налоговое бремя на макроуровне определяется как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. Для конкретного налогоплательщика налоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет.

1.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:[5]

-федеральные:

-региональные;

-местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.[6]

Таблица 1

Классификация налогов в зависимости от уровня установления

|

Уровень установления |

Налоги |

|

Федеральные |

|

|

Региональные |

|

|

Местные |

|

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. [7]При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.[8]

Таблица 2

Классификация в зависимости от субъектов налогообложения

|

Субъект налогообложения |

Налоги |

|

Налоги, уплачиваемые юридическими лицами |

|

|

Налоги, уплачиваемые физическими лицами |

|

|

Смешанные налоги |

|

1.3 Понятия и функции налоговой системы

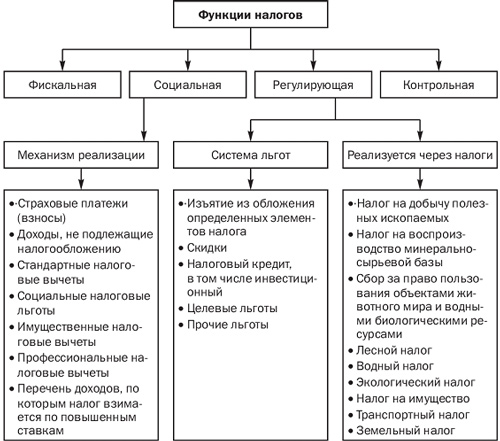

Если анализировать функции налогов в обществе, то в главную очередь нужно отметить, что в налогах прямо реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. В то же время, нужно отметить, что на практическом уровне налогообложение выполняет ряд функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции создают систему (рисунок 1- Функции налогов).

Рисунок 1 – Функции налогов

На современном этапе налоги выполняют следующие основные функции:

1. Фискальная функция является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными по отношении к этой. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Через налогообложение достигается поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Иными словами происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков.

Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель – сделать распределение жизненно важных средств более равномерным.

3. Контрольная функция. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Кроме того, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

4. Поощрительная функция налогов. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героев СССР и России и т.д.). Однако данная функция представляет собой простое приспособление налоговых механизмов в целях реализации социальной политики государства и является скорее сопутствующей, чем ведущей.

5. Регулирующая функция налогов. Уже в Римской империи налоги выполняли не только фискальное назначение – в некоторых случаях им придавалось и функции управления социальными процессами. Однако, вопрос о месте и значении налогов, как регулятора тех или иных общественных отношений, до сих пор не имеет единодушной оценки.

Анализируя этот аспект налоговых отношений, представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических явлений. Она реализуется через систему льгот и освобождений. Нынешняя российская налоговая система предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность и т.д.

Дестимулирующая подфункция напротив направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например через реализацию государством своей протекционистской экономической политики. Можно назвать также воспроизводственную подфункцию, которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т.д.

Глава 2 Анализ прямых налогов в России

2.1 Особенности прямого налогообложения в России

Большинство ученых прошлого отдавали предпочтение именно прямому налогообложению.

И.И. Янжул определял свойства прямых и косвенных налогов следующим образом: [9]

1) прямые налоги, являясь оценочными, дают доход, по общему правилу, более верный и определенный, чем косвенные;

2) прямые налоги, по самому существу своему, в большой степени соразмеряются с действительной платежной способностью подданных, чем налоги косвенные, ибо при первых доход лица подвергается подробной, сложной, разносторонней, часто очень дорогостоящей для государства оценке; при налогах же косвенных доход определяется только предположительно;

3) при платеже прямых налогов правительство входит в непосредственные отношения с каждый плательщиком и ясно и точно определяет его поданную обязанность как гражданина; для каждого ясна величина его участия в общественной тягости, и поэтому он прямо и непосредственно заинтересовывается в состоянии финансового хозяйства своего отечества; в налогах косвенных налог сливается с ценной предмета потребления и часто может оставаться совершенно не известной значительному числу плательщиков; уплата его производится нечувствительно, незаметно и в большинстве случаев бессознательно; только общее вздорожание массы различных продуктов обращает на себя внимание населения и вызывает общее, столь же бессознательное недовольство;

4) прямые налоги не требуют таких расходов на внимание, как косвенные;

5) прямые налоги, при правильном их устройстве, имеют дело только с личным доходом плательщика и совершенно пассивно относится к производству народного богатства.

Прямые налоги взимаются и в государственный (федеральный), и в региональные, и в местные бюджеты. Это зависит и от территориального расположения предприятия и от его масштабности (налог на прибыль). К прямым налогам кроме налога на прибыль относятся также подоходные налоги на физических лиц (граждан).

Прямые налоги - вторая составная часть всех поступающих в бюджет доходов. Другими словами, доходная база государственного бюджета зависит в основном от налогов. Отнесение налога к тому или иному уровню госбюджета осуществляется в соответствии с действующим национальным законодательством.

Прямые налоги – налоги на доходы и имущество (капитал). Они предполагают непосредственное изъятие части дохода налогоплательщика.

Примеры прямых налогов: налог на доходы физических лиц, налог на прибыль организаций, налог на имущество, налог с наследства и дарения, земельный налог.

Прямые налоги в свою очередь подразделяются на реальные и личные. Разделение налогов на реальные и личные основывается на том, что реальными налогами облагаются отдельные вещи, принадлежащие налогоплательщикам, а личными налогами – совокупность доходов или имущество налогоплательщика.

Группу прямых реальных налогов образуют поземельный, подомовой налоги, налоги на доходы от денежных капиталов на ценные бумаги.

В группу прямых личных доходов включают налог на доходы физических лиц, налоги на прибыль (доход) акционерных обществ (корпорационный), налог на доходы от денежных капиталов, налог на прирост капитала, налог на сверхприбыль, подушный налог.

К личным налогам относятся также налог на имущество и налог на наследство и дарение. Если строго следовать системе разделения налогов на реальные и личные, то к личным поимущественным следует причислять лишь те, где объектом налогообложения выступает стоимость имущества.

Иногда возникают сложности по поводу отнесения налога с наследства к той или иной подгруппе. Налогом на наследство может облагаться доля наследства, приходящаяся каждому наследнику. В этом случае налог следует относить к подгруппе личных налогов. Налогом может облагаться и само наследство целиком, а доля каждого из наследников уже не подлежит налогообложению. Такой налог следует относить к реальным налогам.

2.2 Анализ поступления прямых налогов в бюджет

Разновидность прямых налогов достаточно высока. К прямым налогом, дающим значительные денежные поступления в бюджет можно отнести НДФЛ, налог на прибыль, налог на имущество. В связи с этим налогоплательщики идут на ухищрения для снижения прибыли, что ведет к уменьшению базы налогообложения.

При прямом налогообложении объектами налогообложения являются доход (заработная плата, прибыль, процент, рента и др.) и стоимость имущества (земля, дом, ценные бумаги), в связи с чем доходы налогоплательщика номинально становятся ниже.

Тенденции поступления прямых налогов в бюджет представлены в таблице 3.

Тенденция поступления доходов от прямых налогов отражает спад их поступления в 2009 году – они уменьшились на 1 841,5 млн. руб., по сравнению с 2007 годом, но далее поступления от прямых налогов только увеличились и в 2012 году составили 8 179,6 млн. руб. На рисунке 2 представлена динамика поступлений от прямых налогов с 2007 по 2012 гг.

Только в 2008г. наблюдается увеличение прямых налогов, что напрямую связано с экономическим кризисом.

Таблица 3

Поступление прямых налогов в консолидированный бюджет в 2007-2012 гг., млн. руб.

|

Год |

Всего налоговых и неналоговых доходов, млн. руб. |

Всего налоговых доходов |

В том числе прямые налоги |

Неналоговые доходы, млн. руб. |

||

|

млн. руб. |

% |

млн. руб. |

% |

|||

|

2007 |

6 955,2 |

6 951,0 |

100 |

5 236,4 |

75 |

4,2 |

|

2008 2009 |

7 948, 9 |

7 944,2 |

100 |

6 590,8 |

83 |

4,7 |

|

2009 |

6 288, 3 |

6 283,9 |

100 |

4 749,3 |

76 |

4,4 |

|

2010 |

7 662, 9 |

7 659,5 |

100 |

5 834,0 |

76 |

3,4 |

|

2011 |

9 719,6 |

9 715,2 |

100 |

7 266,0 |

75 |

4,4 |

|

2012 |

10 958,2 |

10 954,0 |

100 |

8 179,6 |

75 |

4,2 |

Рисунок 1 - Динамика поступлений от прямых налогов с 2007 по 2012 гг., млн. руб.

Соотношение доходов от прямых налогов, поступающих в консолидированный бюджет исследуется в статье в разрезе основных налогов, формирующих данные группы доходов (табл. 4) в период с 2010 по 2012 гг.

Таблица 4

Структура прямых и косвенных налогов в налоговых доходах консолидированного бюджета РФ за период с 2010 по 2012 г., млн. руб.

|

Показатели |

2010 г. |

2011г. |

2012 г. |

|||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

|

|

Налоговые доходы, всего, в том числе: |

7 659, 5 |

100 |

9 715,2 |

100 |

10 954, 0 |

100 |

|

Прямых налогов, всего, в том числе: |

5 834,0 |

76 |

7 266,0 |

75 |

8 179,6 |

75 |

|

Налог на прибыль |

1774,4 |

21 |

2270,3 |

24. |

2355,4 |

21,5 |

|

Налог на доходы физических лиц |

1789,6 |

23 |

1994,8 |

20 |

2260,3 |

20,5 |

|

Налог на имущество |

628,2 |

9 |

678,0 |

7 |

785,3 |

7 |

|

Налоги и сборы за пользование природными ресурсами |

1440,8 |

19 |

2085,0 |

21 |

2484,5 |

23 |

|

Специальные налоговые режимы |

178,8 |

3 |

215,2 |

2 |

271,7 |

2 |

|

Государственная пошлина, сборы |

20,0 |

1 |

20,1 |

1 |

21,4 |

1 |

|

Поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным налоговым платежам |

2,2 |

2,6 |

0,9 |

|||

Данные, представленные в табл. 4, показывают, что поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ с каждым годом увеличивалось. По отношению к 2010 г. поступления налоговых доходов увеличились в 2011 и 2012 гг. соответственно на 26,8% и 43,0%.

Прямые налоги, которые занимают значительный удельный вес в консолидированном бюджете РФ, — налог на прибыль; налог на доходы физических лиц; налоги, сборы за пользование природными ресурсами. Поступления от этих налогов в среднем за анализируемый период составляют от 63% до 64% в структуре консолидированного бюджета РФ.

Налогов на имущество в 2010 г., в консолидированный бюджет поступило 9%, в 2011 г. - 7%, в 2012г. - 7%. Остальные прямые налоги имеют небольшой удельный вес и поступили в следующей сумме: в 2010г.- 201 млн. руб.(4%), в 2011г. -238,2 млн. руб. (3%), в 2012 г. - 293,5 (3%).

Среди прямых налогов за анализируемый период ситуация меняется по основным трем налогам: НДФЛ, налог на прибыль, налоги и сборы за пользование природными ресурсами.

Таблица 5

Динамика доходов федерального бюджета в 2007-2012 гг., млн. руб.

|

Год |

Всего налоговых и неналоговых доходов, млн. руб. |

Всего налоговых доходов |

В том числе прямые налоги |

Неналоговые доходы, млн. руб. |

||

|

млн. руб. |

% |

млн. руб. |

% |

|||

|

2007 |

3 342, 6 |

3 340,7 |

100 |

1 807, 1 |

54 |

1,8 |

|

2008 2009 |

3 571,9 |

3 569, 6 |

100 |

2 405, 7 |

67 |

2,3 |

|

2009 |

2 502, 6 |

2 500, 0 |

100 |

1211,0 |

48 |

2,6 |

|

2010 |

3 174, 3 |

3 172 ,2 |

100 |

1 674, 1 |

53 |

2,1 |

|

2011 |

4 480, 5 |

4 477 ,7 |

100 |

2 400, 6 |

54 |

2,7 |

|

2012 |

5 165 ,1 |

5 162,6 |

100 |

2 829. 9 |

55 |

2,5 |

Анализ поступлений от налогов, сборов и иных обязательных платежей в федеральный бюджет РФ показал тенденцию к увеличению. В 2010 г. поступления всего по налоговым и другим доходам составили 3 174,3 млн руб., в 2011 г. - 4480,4 млн руб., в 2012г. -5 165,1 млн руб.

Среди прямых налогов, имеющих наибольший удельный вес в федеральном бюджете РФ, следует отметить налоги и сборы за пользование природными ресурсами. Поступления от этого налога в 2010 г. составили 1408, 3 млн. руб. (44%), в 2011г. - 2 046,9 млн. руб. (85%), в 2012г. - 2 442,8 млн. руб. (84%).

Остальные прямые налоги имеют небольшой удельный вес: это налоги на прибыль, доходы; государственная пошлина, сборы; поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным налоговым платежам, их удельный вес составил: в 2010 г. - 9%, в 2011 г. - 9%, в 2012 г. - 10%.

Глава 3 Тенденции формирования системы прямого налогообложения в условиях глобализации

Глобализация, развитие информационно-коммуникационных технологий, электронной коммерции и возросшая мобильность факторов производства стали отличительными чертами XXI в. Они усилили противоречия между глобальной экономикой и локальным характером налогообложения и тем самым остро поставили вопрос о необходимости модификации современных систем налогообложения.

В. Танзи обобщил перечень явлений современной глобальной экономики, стремительное развитие которых стало причиной изменения существующих налоговых систем:

- рост объемов интернет-торговли;

- распространение практики использования электронных денег за анонимными счетами;

- международные трансакции внутри компаний и трансфертное ценообразование;

- сложность налогообложения финансового капитала;

- распространение офшорных зон;

- производные финансовые инструменты;

- рост международной активности граждан.[10]

Под влиянием этих явлений задача определения потенциальной базы налогообложения, которая является доступной для взыскания налогов в пределах отдельной страны, существенным образом усложняется. Как следствие, фискальный суверенитет государств заметно ограничивается, теряя традиционно присущие ему черты. Ограничение фискального суверенитета государства зависит от граждан и межгосударственных объединений. Как отмечает М.Ю. Орлов, налоги можно представить как форму разумного ограничения фискального суверенитета государства, основанную на принципах уважения права частной собственности и права каждого на свободное распоряжение своим имуществом.[11] Кроме того, в результате развития интеграционных процессов и межгосударственной налоговой гармонизации фискальный суверенитет государства ограничивают нормы, принимаемые на уровне межгосударственного объединения. Например, в рамках Европейского союза, как отмечает С.К. Лещенко, гармонизация в налоговой сфере реализуется с помощью двух методов: положительной и отрицательной интеграции.[12] Потерю государством части полномочий в сфере налогообложения следует рассматривать как ограничение фискального суверенитета. При этом значительно уменьшаются возможности использования системы налогообложения как инструмента государственного регулирования экономики. Вместе с тем, хотя во время межгосударственной налоговой гармонизации и происходит определенное ограничение фискального суверенитета, это не является основанием для признания неправомерности этого процесса.

В настоящее время обостряются проблемы налогообложения, национальной государственной налоговой политики, ее унификации, которая очень часто находится в противоречии с национальными интересами, направленными на повышение собственной конкурентоспособности, одной из значимых составляющих частей которой становится налоговая конкуренция.

Переход субъектов предпринимательства разных стран к сотрудничеству, размещению капиталов в разных странах и организации производств в различных экономических зонах позволил налогоплательщику самому выбрать страну, в которой будет уплачена часть налоговых платежей. При этом в стране, на территории которой реализуются отдельные этапы производственного процесса, налицо наблюдается сокращение налоговой базы. Наличие же низких налоговых ставок в одном из государств становится фактором, влияющим на размещение инвестиционных потоков денежных средств. Причем глобализация экономики оказывает влияние на собираемость как прямых, так и косвенных налогов. В частности, повышение акцизов на какой-либо товар в одной стране в условиях ликвидации таможенных границ непременно породит бум туристов в страну с целью приобретения дешевого товара. В условиях глобализации экономики становится очевидным факт противоречия между глобальным характером налогообложения и доходами юридических и физических лиц. Данная ситуация обостряет конкуренцию между государствами за право сбора налогов с субъектов предпринимательства. Особенно это становится заметным в условиях создания офшорных зон и "налоговых гаваней" в странах, которые предоставляют предпринимателям возможности законной оптимизации налоговых платежей. Растущая интенсивность движения информационных товаров и капитала позволяет странам с помощью снижения (движения) налоговых ставок привлекать дополнительные финансовые ресурсы в данную налоговую юрисдикцию и тем самым стимулировать налоговую конкуренцию. Различия в ставках налогообложения доходов в разных странах становятся новым фактором, оказывающим сильное воздействие на маршруты инвестиционных потоков. Если ставка налога на прибыль в сопредельной стране существенно ниже, чем в собственной, то у предпринимателя появляется мотив для перевода в эту страну своего производства (сдерживающий момент - затраты на передислокацию), что и приводит к налоговой конкуренции между странами. Несмотря на то что промышленно развитые страны отказались от ликвидации офшорных зон и "налоговых гаваней", но вместе с тем приняли пакет налоговых мер, ориентирующих национальные налоговые системы не на конфронтацию с "налоговыми гаванями", на снижение высоких налоговых ставок до пониженных их размеров. Это достигается за счет льгот или прямых субсидий и компенсаций для экспортной деятельности инвестирования, создания новых рабочих мест и т.д. Это положение весьма благоприятно может сказаться на тех компаниях, которые не ведут активной производственной деятельности в странах основного местонахождения. Кроме того, в развитых странах нередко предоставляются отсрочки от налогообложения доходов, полученных за рубежом. Все государства понимают, что даже выведенные в офшорные зоны капиталы только базируются в них, а реально функционируют в промышленно развитых странах. В эти же страны переводятся и доходы с этих капиталов. Правительства развитых стран осознают, что жесткая позиция по отношению к налогообложению и взаимоотношениям крупных компаний с "налоговыми гаванями" может побудить инвесторов и компании покинуть данную страну. Правительства развитых стран понимают, что "налоговые гавани" или "убежища" играют важную роль в смягчении остроты конкурентной борьбы и противоречий между развитыми странами за привлечение капиталов и дают правительству важный аргумент для внутриполитической борьбы в них, позволяя властям защищать предоставление существенных налоговых льгот предпринимателям.

Однако в рамках данной конкуренции предприниматели промышленно развитых стран рассматривают реформу налогообложения как одну из основных и первоочередных задач в сторону упрощения налоговой системы, что позволит минимизировать нарушение принципа справедливости налогообложения.

Для решения этой задачи в области прямого налогообложения используется концепция совокупного дохода налогоплательщика, который включает все виды финансовых доходов, полученных за определенный период времени. Принятие данной концепции означает существенное расширение базы обложения подоходными налогами, поскольку в облагаемую базу включаются не только прямые доходы, но и доходы от недвижимости, ценных бумаг, прироста капиталов и других доходов. Одной из важнейших тенденций в реформировании налогообложения доходов граждан в промышленно развитых странах наметилась тенденция увеличения вычетов и налоговых льгот, учитываемых при налогообложении доходов населения.

В сфере корпоративного налогообложения наблюдаются тенденции снижения общей ставки налога с одновременным расширением налоговой базы. В этом государство преследует цели поддержания конкурентоспособности национальной налоговой системы, соблюдения принципа справедливости при налогообложении и поддержания достигнутого уровня государственных доходов (табл. 2 и 3).

Количество стран - членов Организации экономического сотрудничества и развития, изменивших ставки налогов с 2007 по 2013 г. [13]

|

Показатель |

Увеличение |

Без изменений |

Уменьшение |

|

Стандартная ставка налога на добавленную стоимость |

18 |

15 |

1 |

|

Максимальная ставка налога на доходы физических лиц |

18 |

9 |

7 |

|

Основная ставка налога на прибыль организаций |

6 |

9 |

19 |

Изменение стандартных ставок налога на прибыль организаций

в странах - членах Организации экономического сотрудничества и развития с 2007 по 2013 г.

|

Страна |

Налог на прибыль организаций |

|

|

Изменение стандартной ставки с 2007 г., п. п. |

Стандартная ставка в 2013 г., % |

|

|

Австралия |

- |

30,0 |

|

Австрия |

- |

25,0 |

|

Бельгия |

- |

34,0 |

|

Великобритания |

-7 |

23,0 |

|

Венгрия |

1 |

19,0 |

|

Германия |

-8,7 |

30,2 |

|

Греция |

-5 |

20,0 |

|

Дания |

- |

25,0 |

|

Израиль |

-5 |

25,0 |

|

Ирландия |

- |

12,5 |

|

Исландия |

2 |

20,0 |

|

Испания |

-2,5 |

30,0 |

|

Италия |

-5,5 |

27,5 |

|

Канада |

-7,8 |

26,1 |

|

Корея |

-3,3 |

24,2 |

|

Люксембург |

-0,8 |

28,8 |

|

Мексика |

2 |

30,0 |

|

Нидерланды |

-0,5 |

25,0 |

|

Новая Зеландия |

-5 |

28,0 |

|

Норвегия |

- |

28,0 |

|

Польша |

- |

19,0 |

|

Португалия |

5 |

31,5 |

|

Словакия |

4 |

23,0 |

|

Словения |

-6 |

17,0 |

|

США |

-0,2 |

39,1 |

|

Турция |

- |

20,0 |

|

Финляндия |

-1,5 |

24,5 |

|

Франция |

- |

34,4 |

|

Чехия |

-5 |

19,0 |

|

Чили |

3 |

20,0 |

|

Швейцария |

-0,1 |

21,2 |

|

Швеция |

-6 |

22,0 |

|

Эстония |

-1 |

21,0 |

|

Япония |

-2,5 |

37,0 |

В ряде промышленно развитых стран существуют различные подходы к проблеме налогообложения распределяемой и перераспределяемой прибыли. В частности, прибыль облагается как на уровне компании, так и на уровне акционера; наблюдается уменьшение налогооблагаемой прибыли на уровне компании и уровне акционера; установление специальных ставок на распределяемую прибыль и др.

Общей практикой косвенного налогообложения в развитых странах является использование налога на добавленную стоимость.

Анализ налоговой политики промышленно развитых стран свидетельствует, что одной из главных закономерностей этих стран является повышение роли налогов на потребление. В частности, удельный вес налогов на потребление этих стран вырос с 12 до 18% при практически неизменной доле налога на прибыль и подоходного налога. Промышленно развитые страны в качестве обязательного условия вступления в страны Европейского союза выдвинули условие введения в национальную налоговую систему налога на добавленную стоимость на уровне 15 - 20%, что, по их мнению, будет способствовать выравниванию условий конкуренции для субъектов экономики в различных странах.

Таким образом, очевидно, что глобализация стимулирует заочное соревнование между странами в сокращении как прямых, так и косвенных налогов, что позволяет поддерживать постоянную гонку сокращения налогов в целом, потери от которой неизбежно несет местное население: правительства сокращают расходы по поддержанию рабочих мест в бюджетной сфере, включая образование, медицину и социальную защиту[14].

Осознав масштабы угрозы, которую глобализация экономического пространства создает для эффективности функционирования национальных налоговых систем, государства все активнее прибегают к международному сотрудничеству в налоговой сфере. Следствием такого сотрудничества стало формирование нового феномена - постепенного сближения национальных налоговых систем, основных принципов налогообложения и подходов к формированию национальной налоговой политики. Такое сближением может принимать форму налоговой адаптации, налоговой координации и налоговой гармонизации.

Адаптация в сфере налогообложения состоит в мониторинге налоговых систем и налоговых реформ стран мира с дальнейшим заимствованием тех мер и механизмов, которые могут лучше защитить экономические интересы. На протяжении последних десятилетий адаптационные процессы приобрели впечатляющую скорость. Это можно продемонстрировать на примере налогообложения доходов физических лиц. Среди центрально- и восточноевропейских стран быстро распространилась практика отказа от прогрессивного механизма налогообложения доходов физических лиц путем ее замены на пропорциональную ставку налога - за период с 1994 по 2008 гг. такие изменения произошли в 12 европейских странах.

Координация подразумевает взаимодействие налоговых органов отдельных стран с целью изучения опыта решения отдельных проблем в налоговой сфере и обмене информацией о налогоплательщиках, прежде всего с целью противодействия уклонению от налогообложения.

Гармонизация в сфере налогообложения состоит в сближении национальных налоговых систем на основе соблюдения комплекса международных согласованных правил. Однако процесс гармонизации в сфере налогообложения сталкивается со значительными препятствиями, обусловленными не только существенными различиями между налоговыми системами стран, но и разным уровнем социально-экономического развития, а также нежеланием стран ограничивать государственный фискальный суверенитет. Достаточно распространенной является гармонизация отдельных положений налогового законодательства на межгосударственном уровне путем заключения двусторонних соглашений.[15]

Гармонизация налогов впервые начала осуществляться в конце XIX - начале XX в. при создании таможенных союзов с целью проведения единой таможенной политики. В специальной экономической литературе указывается, что в условиях углубления международной экономической интеграции гармонизация основных показателей налоговых систем заключается: в унификации структур и принципов налогообложения; в общих направлениях проводимых налоговых реформ; в согласовании налоговой политики и национального налогового права различных государств.

Тенденции в развитии гармонизации налогов обусловлены: внешнеэкономической интернационализацией контактов в различных сферах; деятельности на межгосударственном уровне; приведением внутреннего правового регулирования и экономических отношений в соответствие с принципами и нормами международного экономического права; внешнеполитическими обстоятельствами.

В целом гармонизация налогов способствует преодолению ряда отрицательных налоговых явлений, таких как исключение двойного налогообложения и уход от налогов.

Гармонизация налогов означает полную унификацию всех налоговых систем, приведение к соответствию, взаимной соразмерности, слаженности налоговых систем различных государств на основе международных договоров и межгосударственных соглашений. Например, несколько групп стран в мире стремятся к гармонизации фискальной политики. Впервые положение об унификации национальных налоговых систем ряда европейских стран зафиксировано Римским договором от 25.05.1957, что послужило началом создания Европейского содружества. На первой стадии унификация налоговых систем осуществлялась только в границах Таможенного союза. В дальнейшем, проводя единую финансовую политику, европейские государства стали создавать условия сближения налоговых систем. В 1960-х гг. начали решаться проблемы международного двойного налогообложения, исключения возможностей уклонения от уплаты налогов и налоговой дискриминации нерезидентов в инвестиционной и торговой политике. В ходе этих преобразований сложилось мнение о необходимости создания территорий с единым налоговым режимом.

Для реализации этого процесса разработаны три принципа, обязательные для стран - членов Европейского союза. В частности, национальная налоговая политика не должна:

1) препятствовать свободе продвижения товаров;

2) мешать свободе передвижения лиц;

3) вступать в противоречие с направлениями политики в Европейском союзе.

Исполнение этих принципов гарантируется правоприменительной деятельностью Европейского суда. Гармонизация налога проявляется также в процессе согласования законодательства стран - участниц Европейского союза.

Гармонизация прямого налогообложения началась с 1987 г., с принятия Советом министров Европейского союза Директивы о взаимопомощи в области прямого налогообложения. В 1988 г. принята Директива о гармонизации правил определения прибыли для целей налогообложения. В 1980 - 1990-х гг. проводилась политика по установлению единых правил системы амортизационного списания, по установлению единых ставок при налогообложении дочерних компаний, возможности перехода родительских компаний на систему консолидированной отчетности о прибылях в налоговых целях и др.

Примером другой группы стран могут служить государства - члены Организации стран - экспортеров нефти (ОПЕК), которые создали гармонизированную налоговую систему как согласованную систему платежей в государственную казну. Платежи взимаются с принадлежащих иностранному капиталу нефтяных месторождений на территории стран ОПЕК. Начатые с 1950-х гг. процессы гармонизации привели к подписанию в 1973 г. соглашения (между Саудовской Аравией, Кувейтом, ОАЭ и Катаром) о 25%-ной доле участия поступлений в бюджет через систему согласованных концессий. Развивающиеся международные экономические процессы активизируют интеграцию налоговых систем и в рамках АСЕАН - Ассоциации стран Юго-Восточной Азии. Достигнуты большие успехи в гармонизации налоговых отношений между странами Содружества Независимых Государств (СНГ). Согласованию принципов налоговой политики много внимания уделяется в сотрудничестве стран - участниц СНГ. "Предпосылками согласованной налоговой политики является высокая степень интегрированности и взаимосвязь всех хозяйственных секторов стран СНГ. В своих совместных документах страны СНГ основываются на задачах минимизации действий, наносящих экономический ущерб друг другу, проведении скоординированных экономических реформ, направленных на создание рыночной экономики, в которой главными экономическими регуляторами являются налоги. Правительства СНГ взяли на себя обязательства:

1) проводить согласованную налоговую политику на основе унификации принципов и правил налогообложения;

2) применять единый перечень основных налогов в интересах всех государств, входящих в Содружество.

Одним из самых перспективных направлений реформирования налоговых систем является гармонизация налогообложения инвестиционной деятельности в налоговой политике стран СНГ, которое направлено на обеспечение заинтересованности в инвестиционной, а также других формах финансово-хозяйственной деятельности на их территории.

Таким образом, можно сделать вывод, что в большинстве стран тенденции в формировании налоговых систем в XXI в. таковы: во-первых, для сохранения существующей налоговой конкуренции придется отказаться от льгот различным категориям налогоплательщиков, объектов налогообложения, за счет этого снизить ставки и тем самым попытаться сохранить облагаемую базу, а во-вторых, возникает необходимость в переносе базы обложения с прибыли на потребление и материальную собственность, т.е. в преобладании имущественного налогообложения.

Заключение

Под налогом, пошлиной, сбором понимается обязательный взнос в бюджет или во внебюджетный фонд, осуществляемый в порядке, определенном законодательными актами. Налоги бывают прямыми и косвенными они различаются по объекту налогообложения, по механизму расчета и взимания и по их роли в формировании доходной части бюджета.

Налоговая система представляет собой совокупность федеральных, региональных, местных налогов и сборов, а также комплекс налоговых отношений и налоговых мероприятий между государством, с одной стороны, налогоплательщиками, в том числе агентами (субъектами), с другой стороны.

Из анализа данной работы, все сказанное обуславливает объективную необходимость пристального внимания к современному состоянию налогообложения. Необходим и методологический, и методический пересмотр основ налогообложения с целью выведения налоговой системы на оптимальный уровень. Налоги должны стать не только орудием обеспечения сбалансированного бюджета, но и мощным стимулом развития народного хозяйства страны. Они должны способствовать структурно-техническому совершенствованию производства, сбалансированию на паритетных началах всех форм собственности.

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательство приводит к налоговым правонарушениям. Разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.

Прямые налоги - это малопереложимые налоги, взимаемые непосредственно с дохода или имущества налогоплательщика. В этом случае основанием для налогообложения служат факты получения доходов и владения имуществом налогоплательщиком, а налоговые отношения возникают непосредственно между налогоплательщиком и государством.

Одним из самых перспективных направлений реформирования налоговых систем является гармонизация налогообложения инвестиционной деятельности в налоговой политике стран СНГ, которое направлено на обеспечение заинтересованности в инвестиционной, а также других формах финансово-хозяйственной деятельности на их территории.

Таким образом, можно сделать вывод, что в большинстве стран тенденции в формировании налоговых систем в XXI в. таковы: во-первых, для сохранения существующей налоговой конкуренции придется отказаться от льгот различным категориям налогоплательщиков, объектов налогообложения, за счет этого снизить ставки и тем самым попытаться сохранить облагаемую базу, а во-вторых, возникает необходимость в переносе базы обложения с прибыли на потребление и материальную собственность, т.е. в преобладании имущественного налогообложения.

Список использованной литературы

- Налоговый кодекс РФ. Части первая и вторая: Официальный текст, действующая редакция. М.: Экзамен, 2011. 416 с.

- Ахмедова Э.С., Рамазанова Б.К. Налоговая политика: сущность и элементы. Теория и практика общественного развития 2013, №3. С. 191-193

- Балаева Д. А., Моргоева А. Х. Налоговое администрирование: взгляд в будущее//Налоги и налогообложение. 2014. № 2. С. 174-183.

- Горелко А., Горелко М. Мировой финансовый кризис и проблемы совершенствования налоговой политики // Налоги и финансы. 2011. Авг. N 8 (45).

- Лещенко С.К. Сближение налоговых систем государств - членов Европейского союза [Электронный ресурс]. Режим доступа: http://www.dic.academic.ru/dic.nsf/ruwiki/429723.

- Налоги и налогообложение. 5-е издание./ Под ред. Черник Д.Г, 2014. – с. 239

- Орлов М.Ю. Налог как форма разумного ограничения фискального суверенитета государства [Электронный ресурс]. Режим доступа: http://www.finec.ru/files/doc/University/jurfac/vipusk16(26).pdf.

- Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов (одобрено Правительством Российской Федерации 30.05.2013).

- Основы налогообложения / Под ред. д. э. н., проф. Л.П. Павловой, Л.И. Гончаренко, Д.К. Грунина, Н.П. Мельникова. М.: Финансовая академия при Правительстве Российской Федерации, 1998.

- Педь И.В. Эволюция национальных налоговых систем в условиях глобализации мировой экономики // Налоги и финансовое право. 2010. N 5.

- Соколова Э. Д. Правовое регулирование бюджетной деятельности государства и муниципальных образований (теория и правотворчества) // Финансовое право и управление.—2013.— № 2.— С. 104-107.

- Финансово-кредитный энциклопедический словарь / А.Г. Грязнова. М.: Финансы и статистика, 2004.

- Федеральная налоговая служба http://www.nalog.ru/

- Tanzi V. Globalization, Tax System and the Architecture of the Global Economic System / Vito Tanzi. Inter-American Development Bank, 2005. URL: http://www.idbdocs.iadb.org/wsdocs/getdocument.aspx?docnum=724426.

-

Основы налогообложения / Под ред. д. э. н., проф. Л.П. Павловой, Л.И. Гончаренко, Д.К. Грунина, Н.П. Мельникова. М.: Финансовая академия при Правительстве Российской Федерации, 1998. С. 32. ↑

-

Налоги и налогообложение. 5-е издание./ Под ред. Черник Д.Г, 2014. – с. 229 ↑

-

Налоговый кодекс Российской Федерации. 2014. Гл. 1 ↑

-

Налоги и налогообложение. 5-е издание./ Под ред. Черник Д.Г, 2014. – с. 239 ↑

-

Налоги и налогообложение. 5-е издание./ Под ред. Черник Д.Г, 2014. – с. 248 ↑

-

Соколова Э. Д. Правовое регулирование бюджетной деятельности государства и муниципальных образований (теория и правотворчества) // Финансовое право и управление.—2013.— № 2.— С. 104-107. ↑

-

Балаева Д. А., Моргоева А. Х. Налоговое администрирование: взгляд в будущее//Налоги и налогообложение. 2014. № 2. С. 174-183. ↑

-

Налоги и налогообложение. 5-е издание./ Под ред. Черник Д.Г, 2014. – с. 251 ↑

-

Ахмедова Э.С., Рамазанова Б.К. Налоговая политика: сущность и эле- менты. Теория и практика общественного развития 2013, №3. С. 191-193 ↑

-

См.: Tanzi V. Globalization, Tax System and the Architecture of the Global Economic System / Vito Tanzi. Inter-American Development Bank, 2005. С. 2. URL: http://www.idbdocs.iadb.org/wsdocs/getdocument.aspx?docnum=724426 ↑

-

Орлов М.Ю. Налог как форма разумного ограничения фискального суверенитета государства [Электронный ресурс]. Режим доступа: http://www.finec.ru/files/doc/University/jurfac/vipusk16(26).pdf. ↑

-

Лещенко С.К. Сближение налоговых систем государств - членов Европейского союза [Электронный ресурс]. Режим доступа: http://www.dic.academic.ru/dic.nsf/ruwiki/429723. ↑

-

Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов (одобрено Правительством Российской Федерации 30.05.2013). ↑

-

Горелко А., Горелко М. Мировой финансовый кризис и проблемы совершенствования налоговой политики // Налоги и финансы. 2011. Авг. N 8 (45). ↑

-

Педь И.В. Эволюция национальных налоговых систем в условиях глобализации мировой экономики // Налоги и финансовое право. 2010. N 5. ↑

- Методы прогнозирования и оптимизации прибыли (Анализ прибыли на примере ООО «Магнит»)

- Управление персоналом индустрии гостеприимства

- Россия на международном валютно-финансовом рынке (Понятие и основные характеристики мирового валютного рынка)

- Коммерческие банки, их виды и основные направления деятельности (Кредитная политика коммерческих банков)

- Ревизия расчетов с покупателями и заказчиками: содержание, цели и задачи

- Франчайзинг как особый вид вертикальных ограничений (Понятие и основные принципы франчайзинга)

- Особенности перевода документов

- Грамматические особенности американского варианта английского языка

- Фирменное наименование и его гражданско-правовая охрана (История и понятие права на фирменное наименование)

- Изучение основных типов конкурентных стратегий ведущих российских компаний

- Налог на добавленную стоимость и порядок применения налоговых вычетов банками

- Отчетность как завершающий этап учетного процесса (Анализ отчетности «ТРКинк» как завершающего этапа учетного процесса)