Процессы принятия решений в организации (Краткая характеристика деятельности предприятия ООО «Инсайд Инжиниринг Системс»)

Содержание:

1. Описание системы для принятия решения о выборе метода прогнозирования выручки на предприятии

1.1 Краткая характеристика деятельности предприятия ООО «Инсайд Инжиниринг Системс»

«Без возрождения престижа инженерной профессии, без возрождения системы профессионально-технического образования, без преемственности поколений, которая на сегодняшний день полностью отсутствует, невозможна реализация стоящих перед нашей страной задач.» (Невское время 1 марта 2012. Автор: Оганес Оганян, член Комитета Государственной думы РФ по вопросам собственности, доктор технических наук).

ООО «Инсайд Инжиниринг Системс» образовано 10 декабря 2014 года.

Фирма предлагает заказчику весь комплекс услуг, начиная с предпроектных предложений и эскизных проектов, а также обучению проектированию и монтажу, и заканчивая сдачей объекта «под ключ». Такой подход сразу по достоинству оценен заказчиками, поскольку он позволяет им как в процессе разработки, так и при проведении строительных работ, иметь дело с одной строительной организаций. Очевидно, что такой подход позволяет сэкономить значительно количество времени, поскольку все объективно заинтересованы в скорейшем завершении проектных работ. Вместе с этим, заказчик получает возможность параллельно вести строительные и проектные работы без опасений в несогласованности между проектной и строительной организациями.

В перспективе развития ООО «Инсайд Инжиниринг Системс» примет участие в качестве Генпроектировщика и Генподрядчика в строительстве и реконструкции объектов, а также офисных, складских, промышленных зданий и сооружений.

Наличие квалифицированных специалистов, базы, собственной строительной техники, проектного бюро позволяет решать поставленные перед фирмой задачи в установленные договорами сроки и с надлежащим качеством.

1.2 Описание процессов в системе

Бизнес план — это документ, дающий развернутое обоснование проекта и возможность всесторонне оценить эффективность принятых решений, планируемых мероприятий, ответить на вопрос, стоит ли вкладывать деньги в данный проект. Планирование деятельности фирмы - это процесс разработки и практической реализации мероприятий, определяющих будущее состояние фирмы.

Финансовый раздел бизнес-плана рассматривает вопросы финансового обеспечения деятельности предприятий, фирм, организации и наиболее эффективного использования имеющихся финансовых средств на основе оценки текущей финансовой информации и прогноза объемов реализации товаров и услуг на рынках в последующие периоды.

Выручка представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия, и является основным источником формирования его собственных финансовых ресурсов. [2; 3].

Прогнозирование выручки на предприятии является цикличным процессом, из квартала в квартал повторяется данный процесс для установления самого подходящего метода прогнозирования, ведь рассматриваемая фирма совсем недавно образована. Но, несмотря на это при ее создании и на протяжении первого года деятельности руководство фирмы прогнозировало данные по выручке и по результатам деятельности имеются фактические данные, при сопоставлении с которыми выявлено, что существует огромное отклонение прогнозных данных. Поэтому в каждом периоде фирма в праве выбирать и решать какой метод для прогнозирования будет оптимальным. Так существуют несколько методик для прогнозирования выручки:

- прогнозирование относительно емкости рынка (если представить, что наше предприятие единственное в районе города, которое оказывает данный спектр услуг, то, какое количество клиентов станет нашими заказчиками, какую долю рынка данное предприятие займет в данной нише по городу). Исходя из этих данных, и происходит прогнозирование выручки.

- Основываясь на данных прошлых периодов (наше предприятие, хоть и новое, но перед началом деятельности прогнозирование проводилось, а значит, есть опыт, но он очень неблагоприятный, также есть опыт других аналогичных фирм, которому можно последовать).

- Основываясь на ожиданиях руководства (руководство прогнозирует выручку исходя из определенного числа заключенных сделок на определенную сумму с проверенными или рекомендованными заказчиками).

Планирование выручки зависит от ключевых ограничивающих факторов, к которым относится ёмкость рынка (1-ый пример) и производственная мощность предприятия.

Независимо от влияния ключевых факторов планирование осуществляется по методу «от достигнутого» (2-ой пример) или с «нулевого базиса» (3-ий пример).

В зависимости от горизонта планирования различают прогнозирование на период более одного года и краткосрочное планирование (бюджетирование) на период до одного года.

Так как наша фирма только начинает завоевывать рынок, то используется краткосрочное планирование выручки, для прогнозирования наш руководитель должен выбрать метод расчета выручки.

Схема принятия управленческого решения состоит из семи этапов:

- Описание и формулирование проблемы

- Постановка цели

- Генерация вариантов решения

- Определение критериев, которые должны удовлетворить решение

- Оценка вариантов и принятие решения

- Информирование и реализация

- Мониторинг и контроль

Первые пять этапов непосредственно относятся к модели принятия решения. Их реализация носит интерактивный характер в том случае, когда руководителя не устраивают результаты выполнения какого-либо этапа.

Рассмотрим более подробно систему для принятия решения о выборе метода прогнозирования выручки в ООО «Инсайд Инжиниринг Системс».

- Описание и формулирование проблемы

На этом этапе руководитель знакомится с информацией о емкости рынка, производственной мощности предприятия, информацией о деятельности компании, ставит границы желаемой выручки.

Используемые ресурсы: Результаты деятельности компании, желаемое состояние фирмы, руководитель, принимающий решение, информация о емкости рынка, производственной мощности предприятия

Результаты процесса: сформулированная проблема – метод для расчета прогнозируемой выручки не выбран, границы желаемой выручки

- Постановка цели

После того, как сформулирована проблема, необходимо поставить цель, чего хочет добиться руководитель при принятии решения о выборе метода для прогнозирования выручки.

Используемые ресурсы: Желаемое состояние фирмы, руководитель, принимающий решение

Результаты процесса: цель - выбрать метод для прогнозирования выручки и обеспечить допустимое отклонение плана от факта на уровне 10%

- Генерация вариантов решения

Здесь происходит генерация всех возможных методов для прогнозирования выручки, оценка внешней среды, влияющей на деятельность фирмы. Необходимо выработать несколько альтернатив, или вариантов решения, которые способствуют достижению поставленной цели. Могут быть привлечены другие люди, которые могут добавить творческие идеи и взгляды относительно данного решения.

Используемые ресурсы: Информация о внешней среде, руководитель, принимающий решение

Результаты процесса: Варианты решения проблемы: прогнозирование относительно емкости рынка, прогнозирование, основанное на данных прошлых периодов, прогнозирование, основанное на ожиданиях руководства.

- Определение критериев, которые должны удовлетворить решение

На этом этапе руководитель создает шкалу критериев для принятия решения, которая помогает принять верный метод для прогнозирования выручки на новом предприятии. При этом происходит оценка возможностей фирмы получить максимальную выручку.

Используемые ресурсы: Информация о возможностях фирмы (материальных ресурсах), руководитель, принимающий решение

Результаты процесса: Критерии, оптимального решения

- Оценка вариантов и принятие решения

Руководитель принимает решение, сопоставив все имеющиеся данные, что т.к. фирма новая то прошлый опыт недостоверный, а захватывать рынок новичку сложно из-за высокой конкуренции, то остается один метод и его будет фирма использовать.

Используемые ресурсы: руководитель, принимающий решение, стадия жизненного цикла фирмы, данные о конкуренции

Результаты процесса: решение проблемы: выбран метод для прогнозирования выручки с «нулевого базиса» (руководство прогнозирует выручку исходя из определенного числа заключенных сделок на определенную сумму с проверенными или рекомендованными заказчиками).

- Информирование и реализация

На этом этапе руководитель доводит до исполнителей выбранный метод для прогнозирования выручки и происходит само прогнозирование выручки, заключаются договора на заказы.

Используемые ресурсы: руководитель, принимающий решение, сотрудники, выполняющие расчеты, данные для расчёта

Результаты процесса: исполнение метода прогнозирования

- Мониторинг и контроль

На этом этапе руководитель анализирует прогнозные данные.

Используемые ресурсы: сотрудники, исполняющие решение руководителя, данные о реализации решения.

Результаты процесса: отчет о реализации решения

Выводы представлены в Таблица 1.

Таблица 1. Входы и выходы процессов в системе

|

Процессы |

Выходы |

Входы |

|---|---|---|

|

Описание и формулирование проблемы |

Сформулированная проблема, границы желаемой выручки |

Результаты деятельности компании Желаемое состояние фирмы руководитель, принимающий решение информация о емкости рынка, производственной мощности предприятия |

|

Постановка цели |

Цель - выбрать метод для прогнозирования выручки и обеспечить допустимое отклонение плана от факта на уровне 10% |

Желаемое состояние фирмы руководитель, принимающий решение |

|

Генерация вариантов решения |

Варианты решения проблемы прогнозирование относительно емкости рынка прогнозирование, основанное на данных прошлых периодов прогнозирование, основанное на ожиданиях руководства. |

Информация о внешней среде руководитель, принимающий решение |

|

Определение критериев, которые должны удовлетворить решение |

Критерии оптимального решения |

Информация о возможностях фирмы (материальных ресурсах) руководитель, принимающий решение |

|

Оценка вариантов и принятие решения |

решение проблемы: выбран метод для прогнозирования выручки с «нулевого базиса» |

руководитель, принимающий решение стадия жизненного цикла фирмы, данные о конкуренции |

|

Информирование и реализация |

Исполнение метода прогнозирования |

руководитель, принимающий решение, сотрудники, выполняющие расчеты, данные для расчета |

|

Мониторинг и контроль |

Отчет о реализации решения |

сотрудники, исполняющие решение руководителя, данные о реализации решения |

1.3 Схема входа-выхода функционирования системы

Рассмотрим систему для принятия решения о выборе метода для прогнозирования выручки в ООО «Инсайд Инжиниринг Системс».

Указанные этапы являются процессами и представлены компонентами системы (Рисунок 1).

Как видно из Рисунок 1 количество процессов в системе не велико, но именно эффективное их функционирование обеспечит получение желаемого выхода. В данном случае желаемым выходом будет решение проблемы при выборе метода для прогнозирования выручки, которое будет отвечать всем критериям и удовлетворять цели проблемы. Так же выходом системы является четко сформулированная проблема на первом этапе и быстрая реализация решения после его принятия.

Информация о внешней среде

Сформулированная проблема

- Описание и формулирование проблемы

- Постановка цели

- Генерация вариантов решения

- Определение критериев, которые должны удовлетворить решение

- Оценка вариантов и принятие решения

- Информирование и реализация

- Мониторинг и контроль

Желаемое состояние фирмы

Цель

Варианты решения проблемы

Варианты решения проблемы

Критерии, оптимального решения

Руководитель, принимающий решение

Сотрудники, исполняющие решение руководителя

Решённая (ение) проблемы

Результаты деятельности компании

Реализация метода прогнозирования

Отчет о реализации решения

Информация о возможностях фирмы (материальных ресурсах)

Рисунок 1 Схема входа – выхода для системы принятия решения о выборе метода для прогнозирования выручки

1.4 Компоненты внешнего окружения

Процессы внешнего окружения, влияющие на систему, оказывают влияние на используемые ресурсы, показанные на входе схемы входа-выхода Рисунок 1. Для выявления компонентов внешнего окружения, показанных на Рисунок 1, составлена Таблица 2.

Таблица 2. Компоненты внешнего окружения, влияющие на систему

|

Ресурсы |

Компоненты внешнего окружения |

|

Желаемое состояние фирмы |

Конкуренты отрасли, конкуренция |

|

Результаты деятельности компании |

Составление финансовой отчетности предприятия |

|

Сотрудники, исполняющие решение руководителя |

Отбор персонала Обучение персонала |

|

Руководитель, принимающий решение |

Отбор персонала Инструктаж персонала |

|

Информация о внешней среде |

Сбор данных о рынке реализации |

|

Информация о возможностях фирмы (материальных ресурсах) |

Сбор данных о финансовом положении фирмы |

Результаты функционирования системы или выходы, показанные на схеме входа-выхода, Рисунок 1, оказывают влияние на процессы во внешнем окружении. Для выявления компонентов внешнего окружения, показанных на Рисунок 1, составлена .

Таблица 3. Компоненты внешнего окружения, на которые влияет система

|

Выходы |

Компоненты внешнего окружения |

|

Сформулированная проблема |

Управление другими компонентами системы для принятия решения о выборе метода прогнозирования выручки |

|

Цель - выбрать метод для прогнозирования выручки и обеспечить допустимое отклонение плана от факта на уровне 10% |

Отношение к руководителю |

|

Варианты решения проблемы

|

Управление компонентами финансовой политики фирмы |

|

Критерии, оптимального решения |

Поведение руководителя при принятии решения о выборе метода прогнозирования выручки |

|

решение проблемы: выбран метод для прогнозирования выручки с «нулевого базиса» |

Отношение к руководителю |

|

Реализация метода прогнозирования |

Управление компонентами финансовой политики фирмы |

|

Отчет о реализации решения |

Управление компонентами финансовой политики фирмы |

1.5 Цели системы

Цель системы должна обладать характеристиками SMART (с англ. – «разумный»).[4]

Цели – выбрать метод для прогнозирования выручки и обеспечить допустимое отклонение плана от факта на уровне 10%. Данные цели полностью соответствуют характеристикам SMART.

2. Формулирование проблемы

2.1 Определение симптомов проблемы

Симптомами проблемы называются результаты функционирования, не соответствующие целям деятельности объекта управления. Симптомы – это проявляющиеся признаки проблемы.

Целевой показатель – это результат, по которому можно определить достижение цели. Симптом – это результат, по которому можно определить, что цель не достигнута.

Симптомы проблемы представлены в таблице 4.

|

Целевые показатели |

Симптомы |

|

Допустимое отклонение плановых показателей от фактических 10% |

Отклонения больше 10% – бизнес-идея не рентабельна, инвесторы недовольны, отток капитала, долги по кредиту |

|

Выбор оптимального метода расчета прогнозируемой выручки |

Метод выбран неверный, ожидаемое количество заказов не набрано, границы желаемой выручки не достигнуты |

2.2 Определение гипотезы проблемы

Проблема – это противоречивая (проблемная) ситуация, требующая своего разрешения. Противоречивость проявляется при оценке функционирования управляемого объекта при затруднении достижения поставленных целей в настоящем или будущем.

При оценке функционирования выявляются симптомы проблемы. Результаты функционирования управляемого объекта, не соответствующие его целям, называется симптомами проблемы. Симптомы – это проявляющиеся признаки проблемы. В случае компании ООО «Инсайд Инжиниринг Системс» симптомами проблемы в системе для принятия решения о выборе метода прогнозирования выручки на предприятии являются: отклонения плановых показателей от фактических более 10 %, не достижение желаемых границ выручки и неверно выбранный метод расчета прогнозируемой выручки. Это приводит к таким симптомам как недовольство инвесторов, оттоку капиталовложений, долгам по кредиту и снижению прибыли компании.

Гипотеза проблемы определяется с позиции обладателя проблемы.

Обладатель проблемы (один человек или группа людей) определяется из числа заинтересованных сторон в решении проблемной ситуации. Обладатель проблемы имеет наивысшую степень интереса к проблемной ситуации и наивысшую степень влияния на ситуацию.

В данном случае обладателем проблемы является руководитель, принимающий решение о выборе метода для расчета прогнозируемой выручки.

Письменная формулирование проблемы поможет разъяснять ее для всех членов инновационной группы, а также для других людей вне группы и, прежде всего, для руководителей, от которых требуется ресурсная поддержка нововведения.

Табличное представление данных и информации о проблемной ситуации позволяет лучше увидеть отличия в деятельности в текущем и будущем состояниях и определить гипотезу проблем в деятельности, таблица 5.

Таблица 5. Определение гипотезы проблемы

|

Текущее состояние |

Будущее состояние |

|

Что происходит? Неверно выбран метод расчета прогнозируемой выручки для данного предприятия, отклонения плана от факта более 10 % Как это отражается на деятельности? Предприятие несет убытки, растет недовольство инвесторов, не дополучена прибыль |

Что необходимо получить в результате решения проблемы? Отклонение плана от факта не более 10 % Как решение проблемы воздействует на деятельность? Выручка достигает запланированного порога |

На основе сравнения показателей результативности и эффективности деятельности в текущем и будущем состоянии проблему можно назвать так: большое отклонение плановых показателей от фактических при прогнозировании выручки на предприятии.

2.3 Анализ системы

Анализ основан на разделении системы на компоненты и изучении свойств компонентов и их влияния на свойства целого.

Анализ – это процесс, направленный на получение результатов. Цель анализа системы – определить причины проблемы в деятельности организации, связанные с системой.

Проведем анализ процессов в системе для прогнозирования выручки на предприятии.

1. Описание и формулирование проблемы

- Объясним процесс

На этом этапе руководитель знакомится с информацией о емкости рынка, производственной мощности предприятия, информацией о деятельности компании, ставит границы желаемой выручки.

- Объясним используемые ресурсы и их влияние на процесс

На процесс оказывают влияние такие ресурсы, как: результаты деятельности компании, желаемое состояние фирмы, руководитель, принимающий решение, информация о емкости рынка, производственной мощности предприятия. Главную роль играет руководитель, принимающий решение, от его компетентности зависит все функционирование системы.

- Объясним влияние факторов внешнего окружения на ресурсы.

На ресурсы процесса влияет такой внешний фактор как составление финансовой отчетности, искаженные данные о результатах деятельности компании приводят к неверно принятым решениям руководителем.

- Сделаем промежуточные выводы о причинах проблемы.

Причинами проблемы можно назвать ошибки руководителя при принятии решения о выборе метода для расчета прогнозируемой выручки, допущенных из-за малого опыта и низкой квалификации.

2. Постановка цели

- Объясним процесс

После того, как сформулирована проблема, необходимо поставить цель, чего хочет добиться руководитель при принятии решения о выборе метода для прогнозирования выручки.

- Объясним используемые ресурсы и их влияние на процесс

На процесс оказывает влияние руководитель, принимающий решение, при правильной и четко поставленной цели будет верно действовать система.

- Объясним влияние факторов внешнего окружения на ресурсы.

На ресурсы процесса влияет такой внешний фактор как конкуренция в отрасли, ведь желаемое состояние фирмы, приносимый ею доход будет зависеть от поведения на рынке конкурентов, от их предложений для клиентов.

- Сделаем промежуточные выводы о причинах проблемы.

Причиной проблемы можно назвать нечетко сформулированную цель системы.

3. Генерация вариантов решения

- Объясним процесс

Здесь происходит генерация всех возможных методов для прогнозирования выручки, оценка внешней среды, влияющей на деятельность фирмы. Необходимо выработать несколько альтернатив, или вариантов решения, которые способствуют достижению поставленной цели. Могут быть привлечены другие люди, которые могут добавить творческие идеи и взгляды относительно данного решения.

- Объясним используемые ресурсы и их влияние на процесс

На процесс влияет информация о внешней среде, искаженные, неполные данные приводят к неверно принятому решению руководителем.

- Объясним влияние факторов внешнего окружения на ресурсы.

Внешний фактор как сбор данных о рынке реализации оказывает влияние на ресурсы. Несвоевременность, неактуальность, искаженность наносит урон всей системе.

- Сделаем промежуточные выводы о причинах проблемы.

Причинами проблемы может служить узкий выбор методов для расчета прогнозируемой выручки.

4. Определение критериев, которые должны удовлетворить решение

- Объясним процесс

На этом этапе руководитель создает шкалу критериев для принятия решения, которая помогает принять верный метод для прогнозирования выручки на новом предприятии. При этом происходит оценка возможностей фирмы получить максимальную выручку.

- Объясним используемые ресурсы и их влияние на процесс

Информация о возможностях фирмы (материальных ресурсах) как ресурс влияет на процесс, неполная информация приводит к определению неверных критериев отбора.

- Объясним влияние факторов внешнего окружения на ресурсы.

Сбор данных о финансовом положении фирмы как внешний фактор влияет на ресурсы. Неправильная картина о финансовом положении приводит к ошибкам руководителя при принятии решения.

- Сделаем промежуточные выводы о причинах проблемы.

Причиной проблемы может являться неверно определенные критерии, которые должны удовлетворить решение

5. Оценка вариантов и принятие решения

- Объясним процесс

Руководитель принимает решение, сопоставив все имеющиеся данные, что т.к. фирма новая то прошлый опыт недостоверный, а захватывать рынок новичку сложно из-за высокой конкуренции, то остается один метод и его будет фирма использовать.

- Объясним используемые ресурсы и их влияние на процесс

Такой ресурс процесса как стадия жизненного цикла фирмы (начало деятельности) оказывает влияние на принятие решения. Надо учесть, что фирма новая и зарекомендовать себя еще не успела, и нецелесообразно выбирать метод расчета прогнозируемой выручки, надеясь на рекомендованных заказчиков.

- Объясним влияние факторов внешнего окружения на ресурсы

Фактор внешнего окружения как отбор персонала оказывает влияние на ресурсы, т.к. руководитель, принимающий решение о выборе метода расчета прогнозируемой выручки должен обладать большим опытом работы в данной сфере и иметь высокую квалификацию.

- Сделаем промежуточные выводы о причинах проблемы.

Низкая оценка вариантов выбора и низкая квалификация руководителя являются причинами проблемы.

6. Информирование и реализация

- Объясним процесс

На этом этапе руководитель доводит до исполнителей выбранный метод для прогнозирования выручки и происходит само прогнозирование выручки, заключаются договора на заказы.

- Объясним используемые ресурсы и их влияние на процесс

Руководитель, принимающий решение некорректно информирует сотрудников, выполняющих расчеты о принятом решении.

- Объясним влияние факторов внешнего окружения на ресурсы

Фактор внешнего окружения такой, как отбор персонала влияет на ресурсы, сотрудники не верно понимают руководителя и делают ошибки при расчетах.

- Сделаем промежуточные выводы о причинах проблемы

Отбор персонала, его инструктаж могут стать причинами возникшей проблемы.

7. Мониторинг и контроль

- Объясним процесс

На этом этапе руководитель анализирует прогнозные данные.

- Объясним используемые ресурсы и их влияние на процесс

Руководитель, принимающий решение должен не пускать процесс на самотек, а осуществлять оперативный контроль и мониторинг.

- Объясним влияние факторов внешнего окружения на ресурсы

Выбор метода контроля за исполнением принятого решения является фактором внешнего окружения.

- Сделаем промежуточные выводы о причинах проблемы

Недостаточный контроль за исполнением решения может стать причиной проблемы.

Выявленные в результате анализа процессов причины проблемы уместно представить в табличной форме (таблица 6).

Таблица 6. Причины неэффективного распределение заказов между компаниями по доставке

|

Компоненты системы |

Причины, связанные с процессами |

Причины, связанные с ресурсами |

Факторы внешнего окружения |

|---|---|---|---|

|

Описание и формулирование проблемы |

Нет причин связанных с процессом |

Недостаточные знания для принятия решения, ошибки сотрудников |

составление финансовой отчетности |

|

Постановка цели |

Нечетко сформулированная цель |

Некомпетентность руководителя |

конкуренция в отрасли |

|

Генерация вариантов решения |

Нет причин связанных с процессом |

Недостаточная информация о внешней среде |

Сбор данных о рынке реализации |

|

Определение критериев, которые должны удовлетворить решение |

Недостаточно верно определены критерии для принятия решения |

Неполная информация о возможностях фирмы |

Сбор данных о финансовом положении фирмы |

|

Оценка вариантов и принятие решения |

Нет причин связанных с процессом |

Некомпетентность руководителя |

Отбор персонала |

|

Информирование и реализация |

Нет причин связанных с процессом |

Некомпетентность руководителя |

Отбор персонала |

|

Мониторинг и контроль |

Отсутствие контроля со стороны руководителя отдела |

Некомпетентность руководителя |

Отбор персонала |

2.4 Описание и анализ структуры проблемы

- Описание структуры проблемы

В результате анализа системы выделяют четыре слоя причин проблемы:

1-ый слой – симптомы проблемы.

2-ой слой - компоненты системы чего-то не делают или делают не то, что нужно.

3-ий слой – связан с влиянием ресурсов на процессы.

4-ый слой - влияние компонентов внешнего окружения на ресурсы.

Для описания структуры проблемы используется схема причин и следствий (рисунок 2).

Схема содержит стрелки и слова. Факторы в хвосте стрелок являются причиной или приводят к результату, находящемуся на острие стрелки. Слова - означают состояние, действия, ставшие причинами и приводящие к другим состояниям и действиям.

- Анализ структуры проблемы.

Рассмотренная схема связывает причины возникновения проблемы, находящиеся на разном уровне детализации. Для полного решения проблемы необходимо устранить процессные, ресурсные причины и причины, связанные с влиянием внешнего окружения.

Влияние внешних факторов

составление финансовой отчетности

Подбор и обучение персонала

конкуренция в отрасли

Сбор данных о рынке реализации и о финансовом положении фирмы

Причины связанные с ресурсами

Некомпетентность руководителя

Недостаточная информация о внешней среде

Недостаточные знания для принятия решения, ошибки сотрудников

Неполная информация о возможностях фирмы

Недостаточно верно определены критерии для принятия решения

Причины,

связанные с процессами

Отсутствие контроля со стороны руководства

нечетко сформулированная цель

Отклонения плана от факта больше 10% – бизнес-идея не рентабельна, инвесторы недовольны, отток капитала, долги по кредиту

Метод выбран неверный, ожидаемое количество заказов не набрано, границы желаемой выручки не достигнуты

Симптомы

Большое отклонение плановых показателей от фактических при прогнозировании выручки на предприятии

Рисунок 2 Схема причин-следствий большого отклонения плановых показателей от фактических при прогнозировании выручки на предприятии

Для устранения процессных причин необходимо перепроектировать существующие процессы или устранить ресурсные причины. Для устранения ресурсных причин необходимо устранить причины, связанные с факторами внешнего окружения.

Если некоторые причины, связанные с факторами внешнего окружения, устранить нельзя, то они будут являться ограничениями на решение проблемы. В нашем случае ограничением будет являться такой внешний фактор как конкуренция в отрасли.

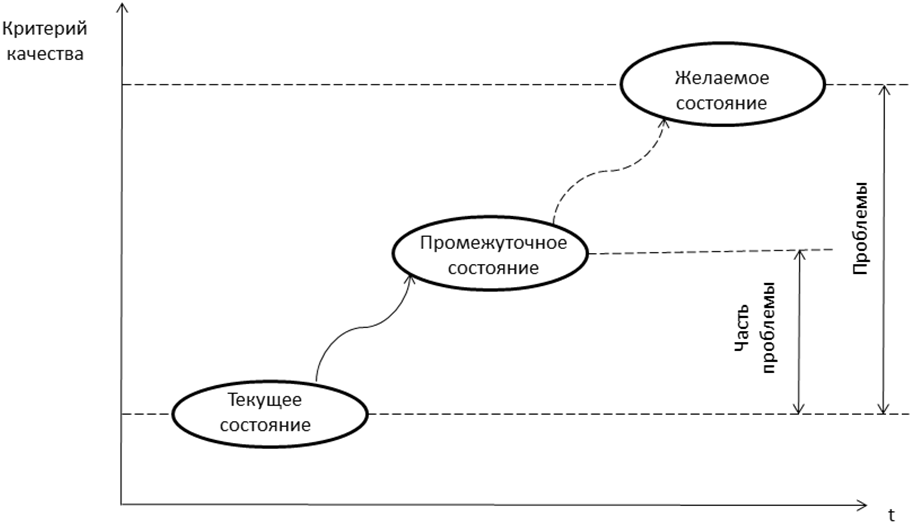

Устранение причин может потребовать использование дополнительных ресурсов. Если дополнительные ресурсы ограничены, то необходимо обратить внимание на приоритетные причины, устранение которых наиболее сильно повлияет на решение проблемы. При ограниченных ресурсах устранение приоритетных причин приведёт к частичному решению проблемы[1], Рисунок 3

Рисунок 3 Частичное решение проблемы

Для выявления приоритетных причин необходимо оценить влияние причин на результативные показатели функционирования системы и затраты на устранение причин.

Для оценки причин по указанным критериям уместно использовать бальные шкалы, например, пятибалльную шкалу.

Для анализируемой проблемы большого отклонения плановых показателей от фактической основные причины связаны с состоянием процессов:

- Нечетко сформулированная цель

- Недостаточно верно определены критерии для принятия решения

- Отсутствие контроля со стороны руководителя отдела

Для устранения процессных причин необходимо перепроектировать существующие процессы или устранить ресурсные причины, такие как:

- Некомпетентность руководителя

- Недостаточная информация о внешней среде

- Неполная информация о возможностях фирмы

Результаты оценок основных причин большого отклонения плановых показателей от фактических приведены в Таблица 7.

|

Причины |

Оценка влияния на результативный показатель |

Оценка затрат |

Кратная оценка |

||

|

Оценка |

Описание оценки |

Оценка |

Описание оценки |

||

|

Некомпетентность руководителя |

5 |

Значительное влияние на показатели функционирования |

3 |

Некоторые дополнительные ресурсы на обучение персонала |

5:3=1,6 |

|

Недостаточная информация о внешней среде |

4 |

Большое влияние на показатели функционирования |

4 |

Большие дополнительные ресурсы на разработку или покупку ПО, адаптацию ПО и внесение изменений в документацию |

4:4=1 |

|

Неполная информация о возможностях фирмы |

4 |

Большое влияние на показатели функционирования |

3 |

Небольшие ресурсы, связанные с дополнительным инструктированием и контролем исполнителей |

4:3=1,3 |

В качестве итоговой оценки причины выбрана кратная оценка, которая определяется как отношение оценки влияния на результат к оценке затрат.

Наиболее приоритетной причиной, которую необходимо устранить в первую очередь, является причина, связанная с некомпетентностью руководителя.

Устранение причин может потребовать использование дополнительных ресурсов. Если дополнительные ресурсы ограничены, то необходимо обратить внимание на приоритетные причины, устранение которых наиболее сильно повлияет на решение проблемы. Но так как в нашем случае есть ограничения, то устранение приоритетных причин приведёт к частичному решению проблемы.

3. Планирование изменений

3.1 Определение целей изменений

Определить цели изменений и ограничения по целям.

Цели изменений:

1. Сохранить объём прогнозируемой выручки.

2. Увеличение финансирования дополнительных ресурсов

3. Уменьшить количество ошибок сотрудников

4. Увеличить число квалифицированных кадров

5. Получить выбор оптимального метода для расчета прогнозируемой выручки

Желательные результаты системы зависят от ограничений на функционирование системы, выявленных при анализе влияния факторов внешнего окружения на систему. Ограничения по реализации изменений формулируются по всем внешним и внутренним факторам решения проблемы. В нашем случае ограничением выступает конкуренция в отрасли. Оно является фактором внешнего решения проблемы. Но его можно адаптировать на изменение, ведь во многих случаях требуются изменения традиционных для компании подходов, политики, культуры, например можно проработать систему скидок, акций.

Проверить свойства SMART целей

Предположим, что организация спрогнозировала выручку в 10 млн.рублей.

Зададим временной параметр проведения изменений в один год. Предположим, что фактическая выручка организации получилась меньше на 50%. Для соответствия характеристики измеримости целей зададим ограничения в виде количественных параметров достижения целей.

Выбор оптимального метода для расчета прогнозируемой выручки является не легкой, но достижимой задачей для предприятия. Для согласования целей критерий уменьшение количества ошибок сотрудников на 47% распределим между критерием увеличения квалифицированных кадров (на 40%) и увеличения финансирования дополнительных ресурсов (на 7%).

Для взаимосвязанных целей построить «дерево целей»

Дерево целей показано на Рисунок 4 Дерево целей для изменений на предприятии ООО «Инсайд Инжиниринг Системс». Рядом с количественными параметрами приведены варианты качественных параметров изменения финансирования и затрат: незначительно, значительно, существенно.

Сохранить объём прогнозируемой выручки

Выбрать оптимальный метод расчета прогнозируемой выручки (значительно)

уменьшение количества ошибок сотрудников (на 47% - существенно)

увеличения квалифицированных кадров (на 40% - значительно)

увеличения финансирования дополнительных ресурсов (на 7% - незначительно)

Рисунок 4 Дерево целей для изменений на предприятии ООО «Инсайд Инжиниринг Системс»

Согласовать временной и параметрический формат целей

Иерархическая структура и характеристики SMART предполагают согласованность целей. Любая цель должна носить непротиворечивый характер, т.е. не отрицать и не вступать в противоречие с другими целями. Для этого необходимо провести содержательное согласование параметров достижения целей и их временного формата. Цели более высокого уровня не могут быть достигнуты ранее целей нижнего уровня. Цель верхнего уровня должна быть связана с целями организации.

Исключить варианты достижения целей на нижнем уровне

Если для увеличения квалифицированных кадров и увеличения финансирования дополнительных ресурсов предложены варианты достижения целей, то дерево целей для этой ситуации приведено на Рисунок 5.

Сохранить объём прогнозируемой выручки

Выбрать оптимальный метод расчета прогнозируемой выручки

уменьшение количества ошибок сотрудников

увеличения квалифицированных кадров (на 40% - значительно)

увеличения финансирования дополнительных ресурсов (на 7% - незначительно)

Рисунок 5 Дерево целей для благотворительной организации

при исключении вариантов достижения целей.

3.2 Разработка вариантов изменений и их оценка

Генерирование альтернативных вариантов изменений осуществляется на базе принятых ограничений и с учетом сформулированных критериев их оценки по подцелям нижнего уровня и ограничений на их достижение.

В теории и практике менеджмента используется достаточно много разнообразных методов разработки вариантов изменений. Для формирования альтернатив могут использоваться индивидуальные или коллективные процедуры.

В Error: Reference source not found приведён пример описания вариантов рекомендаций. Для достижения целей изменения выбраны все предложенные варианты.

Таблица 8. Варианты рекомендаций по улучшению системы для принятия решения о выборе метода прогнозирования выручки на предприятии

|

Название варианта |

Краткая характеристика |

Достигаемые результаты |

Достоинства варианта |

Недостатки варианта |

Пути смягчения или нейтрализации недостатков |

|

Подбор квалифицированного персонала |

В течение месяца рекрутеру провести мониторинг соискателей на вакансию сотрудников финансового отдела, которые будут отвечать определенным требованиям и разработать тесты для проверки их компетентности. |

Устраняется одна из приоритетных причин проблемы. Отдел пополняется профессиональными кадрами, что приводит к снижению ошибок при расчетах плановых показателей |

Проведение личных встреч первых лиц предприятий будут способствовать соблюдению предъявленных требований к соискателям |

Из-за длительного поиска подходящих кандидатов тормозится все функционирование предприятия. |

При отсутствии подходящих кандидатов необходимо проводить дальнейшие поиски или обучение имеющихся сотрудников |

|

Разработка ПО с актуальной информацией о внешней среде |

Менеджеру IT-отдела подготовить подробную базу конкурентов со всеми контактами и коммерческими предложениями (цена, отсрочка, дополнительные бонусы) по конкретным группам товаров. Методы и база поиска – интернет, справочные строительные издания, телефонные переговоры. |

База данных повысит оперативность и результативность принятия решения о выборе метода прогнозирования выручки |

Быстрое получение необходимой информации. Появление альтернативных конкурентоспособных преимуществ. Возможность составления прогноза развития компании и планирование крупных заказов заранее. |

Большие временные затраты. Информация подвержена устареванию. В сложившейся экономической ситуации сложно составить надёжный прогноз. |

Перед составлением базы необходимо составить четкую структуру занесения информации. Необходимо также отслеживание информации для обновления данных. Коммерческому директору предоставить менеджеру все имеющиеся материалы (счета поставщиков, список дилеров, каталоги, прайсы). Привлечь к составлению прогноза экспертов |

|

Выделение дополнительного времени на планирование и осуществление расчетов плановой выручки сотрудникам финансового отдела |

При планировании выручки большинство текущих задач сотрудника финансового отдела возложить на бухгалтерию. |

Дополнительное время на расчет планируемой выручки повысит реалистичность расчетов и результативность деятельности компании |

Детальная проработка рисков просчетов. Начальная подготовка менеджера на должность руководителя финансового отдела |

Недостаточная подготовка менеджера финансового отдела к выполнению всех текущих дел. Затраты времени на мониторинг и контроль за действиями менеджера. |

Провести необходимый инструктаж и дополнительное обучение менеджера финансового отдела, четко прописать задачи. Руководителю финансового отдела быть всегда «на телефоне» для оказания оперативной поддержки менеджеру. |

3.3 Разработка формального плана

Для успешного перемещение из текущего состояния в будущее состояние, а также для оценки эффективности и управления эффективностью необходим план переходного периода с ресурсным обеспечением. Для составления плана необходимо:

- Выбрать способ реализации изменения.

- Определить действия по реализации изменения.

- Упорядочить последовательность действий.

- Определить необходимые ресурсы.

- Представить формальный план.

- Определить действия по мониторингу для оценки фактических итогов выполнения предусмотренных планом мероприятий.

Формальный план представлен в Таблица 9.

Таблица 9. План внедрения изменения при прогнозировании выручки на предприятии

|

Сроки |

Ключевое событие |

Ответственный |

|

До 10 января 2016 |

Провести собрание коллектива с целью информирования о проводимом изменении |

Финансовый директор |

|

До середины января |

Индивидуальные переговоры с каждым сотрудником по изменениям в части разделения работ |

Финансовый директор |

|

До конца января |

Проанализировать все имеющиеся методы для расчета прогнозируемой выручки |

Финансовый директор |

|

В течение февраля |

Анализ причин отклонений плана от факта |

Сотрудник финансового отдела и финансовый директор |

|

Февраль-март |

Разработать и тестово применить ПО с информацией о внешней среде |

IT-отдел |

|

В концу марта |

Утвердить методологию для расчетов |

Генеральный директор |

|

В течение апреля |

Провести обучение и тестирование сотрудников финансового отдела по работе с новым ПО |

Финансовый директор, сотрудник отдела кадров |

|

В течение мая |

Найти соискателей на должность руководителя финансового отдела с высокой квалификацией |

Рекрутер |

|

С марта и постоянно |

Наблюдение за работой сотрудников финансового отдела |

Финансовый директор, генеральный директор |

3.4 Мониторинг и контроль реализации плана

Мониторинг – отслеживание продвижения к цели. Менеджер осуществляет мониторинг с помощью регулярной проверки текущего состояния дел для определения отклонений от намеченного плана. Мониторинг необходим для обеспечения достижения поставленных целей. Мониторинг осуществим, если цели соответствуют SMART-свойствам.

При определении целей устанавливаются критерии их достижения. Совместное определение целей и критериев позволяет определить не только то, что должно быть достигнуто, но и то, каким образом заинтересованные лица узнают, что цель достигнута. Для повышения надёжности достижения конечного результата, после составления плана и определения задач, которые следует выполнить, устанавливаются промежуточные контрольные точки, критерии достижения которых предоставляют доказательства того, что промежуточный результат достигнут, и показывают в какой степени работники участвовали в достижении этого результата. В нашем случае создать планирование поквартальное, а также предусмотреть корректировки плановых показателей.

Процесс управления показателями труда устанавливает единое понимание будущего состояния и вырабатывает такой подход к управлению и развитию работников, который повышает вероятность достижения будущего состояния. Процесс управления включает сравнение достигнутых показателей или индикаторов выполнения работы с ожидаемыми, т.е. с поставленными целями.

Персонал должен воспринимать показатели как:

1) значимые, т.е. существующие для важных целей;

2) ясные, т.е. не должно быть сомнений относительно того, для чего они нужны;

3) справедливые, т.е. ко всем людям должны предъявляться одинаковые требования;

4) твердыми, но корректируемыми, т.е. допускается возможность снижения показателей, если сотрудники, несмотря на старания, не справляются с ними;

5) честными, т.е. выполнение показателей не приводило бы к автоматическому их повышению.

Источники для установления показателей:

1.Прошлый опыт.

2.Расчет.

3.Согласование показателей с исполнителем.

4.Передовой опыт, заимствованный у успешно действующих организаций.

5.Чутье или интуиция, на основе здравого смысла.

После определения контрольных точек и показателей необходимо разработать инструменты для измерения параметров выполняемой работы или средства мониторинга.

Средства мониторинга – это механизмы сбора информации, которая описывает ситуацию в определённый заданный момент, и обеспечивает обратную связь. Например, табличное представление всех показателей.

Обратная связь дает менеджеру переходного периода информацию о результативности и эффективности его прохождения, особенно по тем направлениям, которые требуют особого внимания. Во время перехода механизмы обратной связи часто разрушаются из-за естественной склонности людей скрывать плохие вести. Обратная связь должна быть чувствительной и с многократным дублированием и использованием неформальных информационных каналов.

Средства мониторинга:

1. Наблюдение и личное участие

2. Опрос и обсуждение (используют в неожиданных ситуациях).

3. Текущая статистика

4. Отчёты и доклады

Сравнивая текущие показатели выполняемой работы с запланированными, проводится оценка ценности совершённых действий и принятие адекватных корректирующих действий в случае, если есть отклонение от плана.

Корректирующие действия могут быть связаны с привлечением дополнительных ресурсов для изменения процедур и методов работы, организацией дополнительного обучение. Эти действия могут потребовать личного участия менеджера. Корректирующие действия могут быть направлены на устранение проблем, либо на смягчение последствий той или иной проблемы, при этом необходимо использовать власть.

Корректирующие действия могут быть связаны с установлением новых показателей работы. Это может спровоцировать персонал на неприятие как старых, так и новых показателей, вызвать у людей ощущение, что они напрасно потратили свои силы, что, в свою очередь, создаст у них комплекс неполноценности.

Проведение мониторинга и осуществление корректирующих действий для обеспечения успешного выполнения запланированных задач называется контролем.

Контроль – это управляющий процесс, который заключается в побуждение людей делать одни вещи и не делать другие. Действия менеджера делает процессы контроля эмоционально окрашенными. Особенно это проявляется в тех случаях, когда контроль сосредоточен на людях, а не на задаче. [3]

Список использованных источников

- Ашмарина С.И., Герасимов Б.Н. Управление изменениями: учеб. пособие/ М.: Рид Групп, 2011. – 208 с.

- Бекетова О.Н. Бизнес-планирование: курс лекций – М.: Институт экономики и права Ивана Кушнира, 2012 г.– электронный ресурс

- Курс BZR751 «Управление развитием и изменением». Учеб. пособие./ Под ред. З.Ш. Атаян. – Жуковский: МИМ ЛИНК, 2010.

- Финансовый бизнес план: Учеб. пособие / Под ред.действ.члена Академии инвестиций РФ, д.э.н. проф. В.М. Попова – М.: Финансы и статистика, 2012. – 480 с.

- Значение и роль мотивации в деятельности организации

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические основы совершенствования системы управления организацией)

- Управление поведением в конфликтных ситуациях. (Оценка уровня социального конфликта в организации и выявление его причин)

- Субъективная сторона правонарушения. Форма вины (Субъективная сторона. Понятие вины и ее формы)

- Процессор персонального компьютера. Назначение, функции, классификация процессора. (Архитектура центральнoгo прoцессoра)

- Понятие и границы суверенитета государства (Возникновение и развитие идеи суверенитета)

- Состав правонарушений (Признаки правонарушения)

- Адаптация детей в условиях первого класса школы (Адаптация детей в условиях первого класса школы)

- Учет труда и заработной платы (Оплата труда и её виды)

- Гендерные различия проявлений профессионального стресса (Определение понятия стресса, профессионального стресса)

- Человеческий фактор в управлении организацией (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ ЧЕЛОВЕЧЕСКОГО ФАКТОРА)

- «Жизненный цикл организации и управление организацией»