Процессный подход к менеджменту (Опрделение процессного подхода к менеджменту)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования нашей курсовой работы на тему: «Процессный подход к менеджменту на примере кофейни STARBUCKS», - заключается в объективном представлении (при помощи инфо графики моделирования в MS VISIO) современного видения бизнес архитектуры (аббревиатура: «БА») компании, - её модели БА верхнего уровня, включающей, но не ограничивающейся моделью каналов товародвижения; моделью финансовых потоков и моделью налогообложения; моделью договорных отношений и моделью технологической инфраструктуры; моделью процессов верхнего уровня и моделью под процессов; моделью процедур; моделью операций и моделью сценариев процесса, - всего что создаёт вектора процессного подхода к менеджменту (менеджменту процессов).

Цель исследования нашей курсовой работы: представить вектора построения архитектуры управления на примере кофейни STARBUCKS в формате процессного подхода к менеджменту.

Задачи исследования нашей курсовой работы:

- создать «Модель БА верхнего уровня» (в первой части исследования);

- создать «Модель каналов товародвижения» (вторая глава);

- создать «Модель финансовых потоков и модель налогообложения»;

- создать «Модель договорных отношений»;

- создать «Модель технологической инфраструктуры»;

- создать «Модель процессов верхнего уровня»;

- создать «Модель подпроцессов (для 1 подпроцесса модель процедур)»;

- создать для 1 процедуры рассматриваемого процесса модель операций;

- создать «Модель сценариев процесса».

Объект исследования нашей курсовой работы: архитектура управления кофейни STARBUCKS на основе процессного подхода к менеджменту.

Предмет исследования нашей курсовой работы: вектора формирования моделей процессного подхода к менеджменту в STARBUCKS.

Метод исследования нашей курсовой работы: контент-анализ теории и успешных практик моделирования БА с самостоятельным моделированием.

Для максимальной объективности моделирования, нам надо выбрать точку зрения на процессный подход к менеджменту объекта нашего исследования – спектр векторов аналитики аудита данного моделирования – выбираем такую важную часть (основополагающую для объекта нашего исследования), как логистика (то есть акцентируем внимание на процессном подходе к менеджменту логистики) компании STARBUCKS (представлена в Санкт-Петербурге как сеть городских кофеен и продажи готового кофе в сетевых магазинах) делится на две части:

- первый центр ответственности логистики STARBUCKS задействован в сети кафе, их обслуживании и планировании их продаж,

- второй центр логистики STARBUCKS задействован в продажах готового кофе от STARBUCKS в сетевых магазинах.

Представим главный вопрос логистики STARBUCKS: что выгоднее и перспективнее - торговые сети или розничные точки продаж (кафе) - что выгоднее и при каких условиях на основании представленной архитектуры управления кофейни STARBUCKS.

Гипотеза исследования нашей курсовой работы: исследовав основные вектора процессного подхода к менеджменту, на примере кофейни STARBUCKS, докажем, что объекту исследования выгодно работать по всем направлениям, но, конечно, в крупных сетях норма прибыли меньше, так как, из-за высокой конкуренции сети требуют у STARBUCKS низкую отпускную цену. Также договор с ними предусматривает квартальные вычеты за выставление, транспортировку, хранение и перемещение упаковок с кофе. Реальная маржа от таких продаж ниже на 3–5%. Развивая STARBUCKS, логистика старается делать упор на прямые продажи. Консультанты логистики STARBUCKS, в отличие от продавцов сетевых магазинов, лучше владеют информацией о компании и продукте и могут напрямую донести ее до потенциального клиента – контрагента логистики STARBUCKS, - моделирование архитектуры управления представим в инфо графике процессного подхода к менеджменту, что позволит выделить все проблемные места менеджмента компании.

1. ТЕОРИЯ ПРОЦЕССНОГО ПОДХОДА К МЕНЕДЖМЕНТУ

1.1. Опрделение процессного подхода к менеджменту

Актуальность исследования процессного подхода к менеджменту, - заключается в представлении современного видения проблематик стратегического управления бизнес процессами, осуществимого при наличии ясного понимания следующих структурных основ данного управления (для разработки стратегического управления бизнес процессами, необходимо):

- выбрать миссию компании и определить глобальную стратегию ее развития, которая позволит компании выполнить ее миссию. Это сфера ответственности собственника и генерального директора компании;

- каскадировать стратегию компании на стратегические цели в четырех направлениях – финансы, клиенты, внутренние процессы, потенциал (см. таблицу 1. Общая структура стратегического управления бизнес процессами).

Цели нужно формировать с тем расчетом, что их достижение гарантирует компании развитие в соответствии с выбранной стратегией. За эту часть построения стратегической карты отвечают генеральный директор и топ-менеджмент компании;

- определить стратегические задачи в каждом из четырех фокусных направлений (в сфере ответственности генерального директора и топ-менеджмента компании);

- разработать стратегические инициативы (мероприятия), выполнение которых приведет к решению каждой из стратегических задач. За построение этой части стратегической карты отвечают ответственные за направления и функциональные менеджеры компании;

- для каждой из стратегических инициатив определить целевой показатель, по которому будет оцениваться результативность их выполнения (ответственные за разработку – те же, что и на предыдущем этапе, обязательно согласовывают показатели с генеральным директором компании);

- закрепить ответственных за выполнение каждой из стратегических инициатив. Главное, чтобы должностные полномочия данных лиц позволяли им реально руководить процессом выполнения этих инициатив. Для усиления эффекта стоит включить целевые показатели в систему мотивации ответственных менеджеров.

Стратегическое управление бизнес процессами строят по четырем основным направлениям: финансы, клиенты, бизнес-процессы, ресурсы (потенциал). В каждом из них выделяют приоритетные области, по которым разрабатывают целевые показатели стратегического управления бизнес процессами. Представим их в таблице № 1:

Таблица 1.

Общая структура стратегического управления бизнес процессами

|

Фокусное |

Цель |

Приоритетные |

Целевые показатели |

|---|---|---|---|

|

Финансы |

Эффективность работы компании |

Капитал и стоимость компании |

Финансовые результаты бизнеса |

|

Клиенты |

Операционное развитие процессов |

Эффективное использование возможностей развития бизнеса |

Конкурентоспособность и репутация компании на рынке |

|

Процессы |

|||

|

Потенциал |

Информационные ресурсы |

Человеческие ресурсы |

Организационные ресурсы |

1.2. Вектора взаимодействия процессного и функционального подходов в управлении бизнес-процессами

Суть данного взаимодействия в том, что при функциональном подходе к управлению бизнес-процессами – оценивают функции по KPI, а при процессном подходе – оценивают процессы, - при взаимодействии подходов, можно интерпретировать оценки в зависимости от целей анализа, например, так: роль бухгалтерии и финансов в современной компании крайне важна, но как её оценить? И как управлять? На основе функционального или процессного подхода? И тот, и другой не обладают достаточным инструментарием, а вот их симбиоз (взаимодействие) помогут управлять, контролировать и оценивать процессы бухгалтерии. Это актуально, так как бухгалтерия перестала быть отрезанным от остального коллектива островом. Теперь, чтобы обеспечить динамику в компании, сотрудникам каждого отдела приходится вникать в работу этого подразделения.

Бухгалтерии большинства компаний много лет работают над автоматизацией учета, его расширением и углублением. В контур автоматического учета включают все больше подразделений и процессов компании, которые ранее не учитывались бухгалтерией.

Одобрение счетов и платежей одним касанием экрана смартфона — уже норма. От бухгалтерии требуют такой оперативности, чтобы управленцы могли на основе этих данных получить работающий пульт управления бизнесом, панель ключевых показателей, на основе которых можно своевременно принимать решения. Бухгалтеру необходимо использовать личные мобильные устройства для критичных по скорости операций [1, 4, 17].

Сторонние организации, обслуживающие компанию, начинают выполнять элементы бухучета или весь учет. Ряд банков предлагают услугу бухучета в рамках базового тарифа расчетно-кассового обслуживания [9].

Еще одной инициативой является одновременный учет кассовых операций в компании и налоговой службе (онлайн-кассы). Бизнес активно использует платежные систем для приема онлайн-платежей.

Все больше компаний подключаются к системам обмена электронными документами (счетами, счетами-фактурами, актами и пр.) между разными контрагентами. Бухгалтерии необходимо быстро и органично встраиваться в чужие системы. Из-за централизации финансовых инструментов растет объем обрабатываемых транзакций. Усложняется нормативная база ведения учета и налоговое законодательство [8, с.119].

Время, когда главбух мог делать работу за любого из своих бухгалтеров, прошло. Сложность учета на каждом участке работы повышается, знать все тонкости невозможно. Если главбух делает работу за подчиненных, то либо он делает ее хуже, чем сотрудник, либо его квалификация не соответствует должности. В обоих случаях компания терпит убытки от такой работы. Эффективный главбух администрирует работу узкоспециализированных бухгалтеров на каждом участке учета. Например, сервер компании ежедневно обрабатывает 8 тыс. транзакций, и время выполнения каждой — три секунды. Получается, семь часов работы бухгалтерии оплатили зря - а это одно дополнительное рабочее место бухгалтера [2, с.105].

Недостаточная квалификация сотрудников обернется ошибками. Например, если у компании одним из источников поступления денег является возврат НДС, каждая ошибка в декларации по НДС увеличивает время возврата денег, что может привести к кассовому разрыву.

Взаимодействие бухгалтерии с остальными подразделениями: неверно оформленные отгрузочные документы в отделе продаж могут привести к запрету отгрузок клиенту на комитете по дебиторской задолженности, по данным бухгалтерии. Просрочка отгрузки обходится компании не в стоимости дней хранения товара на складе, а в стоимости работы всей компании. Исправлять документы за каждым сотрудником бухгалтерия не может.

Финансовый отдел: раньше бухгалтерия выполняла учетную функция, а финансовая служба — управленческий контроль. Финотдел распределял денежные потоки, составлял бюджет, контролировал исполнение и распределение потоков средств по бюджетам.

Сейчас финансы подминают под себя бухгалтерию, настраивают и управленческий, и бухгалтерский учет в одной системе: автоматизируют все процессы и сводят их воедино [3].

Компании ориентируются на многозадачность, поэтому происходит объединение функций и выделение единых центров обслуживания.

Организации уходят от сложных схем, которые позволяли упростить процесс взаимодействия с налоговыми службами [8].

Сейчас в приоритете упрощение самой организационной структуры, укрупнение бизнеса и отказ от большого количества юридических лиц. Финансовый отдел берет на себя еще одну важную функцию - инвестиционную.

Руководители ждут от него предложений, где и как можно получать отдачу от денежных средств, которые сейчас есть у компании. Задача финансовой службы: чтобы каждый рубль вне оборота приносил дополнительную копейку. Финансовая функция уже не стоит особняком от других: помимо тесной работы с внутренним аудитом, риск-менеджментом, комплайенсом, финансовые службы все крепче выстраивают кооперацию с отделами закупок, продаж, маркетинга, клиентского сервиса.

Новая роль финотдела: в компаниях с устойчивым ростом финансовая служба переходит от «контрольно-отчетной» роли к «стратегически-партнерской». В этой роли финансовые службы, возглавляемые финансовыми директорами, являются драйверами стратегических инициатив, повышения эффективности за счет автоматизации бизнес-процессов. Рабочий день финансового директора совсем недавно был примерно одинаков. Финансист смотрел на цифры, фактические показатели, данные продаж — цифры, показывающие прошлое. Анализ этой информации занимал много времени, но это было нужно для подготовки отчетов, проведения внутреннего контроля, сравнения финансовых показателей. Финансист смотрел в прошлое, в то время как глава компании смотрел вперед, в будущее. Задачи по внутреннему контролю, бюджет, денежные потоки остаются в финансовом отделе, но сегодня до 50 процентов времени финансового директора освобождается за счет автоматизации бизнес процессов (процессный подход к менеджменту).

1.3. Симбиоз процессного с функциональным менеджментом

Развитые технологии проверяют бизнес-процессы, да и самого финансиста, на устойчивость. Облачные вычисления, искусственный интеллект, социальные сети, автоматизированная быстрая аналитика, мощные CRM-системы во многом упрощают жизнь финансиста, освобождая время для стратегического планирования [5].

Представим подробно взаимодействия функционального и процессного подходов к управлению бизнес-процессами для маркетинга: пресыщенные обилием услуг на рынке, замученные рекламой, потребители стали не так доступны для маркетологов и продавцов. Чтобы продавать, необходимо детально изучать привычки потенциальных клиентов и привлекать их еще до момента принятия решения о покупке [1].

Отдел маркетинга:

Современный маркетинг - это маркетинг данных. Главное, за что отвечает маркетолог, - это сбор данных практически обо всем: о клиентах, о потенциальных покупателях.

На всех этапах собирается информация, контакты, которые потом используются для активации клиентов или для повторных покупок.

Если раньше путешествие клиента можно было рассмотреть, как движение от точки «А» к точке «Б» (покупке), то сейчас идеальное путешествие — это круг. Бесконечный круг постоянных покупок и возвращений, активации клиента при помощи всех возможных технических инструментов.

Знание всех аспектов поведения клиента (включая его интересы, информацию с мобильных устройств), позволяет создать персонализированное предложение. Более того, эти же данные о текущих клиентах позволяют лучше всего привлечь новых. Например, кампании lookalike (выбор пользователей, похожих на тех, кто уже посещал ваш сайт) работают лучше, чем ручной выбор аудитории для рекламы по интересам или целевым демографическим критериям [2]. Другой важный тренд, который коснулся этого отдела, — коммуникация с клиентом и потребителем до совершения покупки.

Задача маркетинга — заинтересовать потенциального клиента брендом вне контекста покупки. Тут на помощь маркетологов приходит «сторителлинг» - трансляция ценностей и возможностей компании через интересные истории. Выбор платформы основного контакта с потребителем сейчас не менее важен, чем сотрудничество с известными СМИ и крупными площадками. Это будущее маленького медиа продукта. Например, сеть супермаркетов «ПЕРЕКРЕСТОК» запустила собственный журнал, в котором известные шеф-повара рассказывают про культуру еды, дают интересные рецепты.

Более дорогой вариант — корпоративные каналы на YOU-TUBE. Так делает компания «УМАЛАТ» выпускающая короткие кулинарные ролики с рецептами блюд, в основе которых сыры ее производства. Раньше маркетинг больше думал о пользователе в момент совершения покупки и после нее. Интерес компании был в том, чтобы продать «здесь и сейчас». Сейчас внимание маркетологов по цепочке этапов принятия решения о покупке смещается «назад». Они должны заинтересовать и заполучить клиента до того, как он примет решение что-то купить, продать ему репутацию лидера сегмента.

Маркетинг все чаще определяет, каким должен быть продукт, его упаковка и подача пользователю. Это не совсем новая сфера — продакт-маркетинг. Но в последние годы она приобрела серьезное значение.

В мире, где важна скорость и возможность как можно быстрее предложить рынку для тестирования минимально жизнеспособный продукт (MVP), именно продакт-маркетинг, решающий, на какие особенности продукта стоит сделать ставку и что будет интереснее целевой аудитории, становится стратегическим центром. Маркетинг в компании сейчас еще и центр обработки данных и аналитики. Подразделение выполняет запросы на сбор и анализ информации от всех отделов компании. Бизнес-аналитика (BUSINESS INTELLIGENCE) — это тоже часть маркетинга. Маркетологи стараются использовать готовые и доступные решения для проведения исследований и сбора данных. Например, решения для опросов клиентов (TYPEFORM или SURVEYMONKEY) [6], автоматический сбор аналитики транзакций с клиентами и оценки их возвратности (например, BAREMETRICS) [27].

Маркетинг вынужден тесно сотрудничать с продажами, поскольку продажи уходят от модели «впаривания» товара и переходят к модели прогнозирования потребительских нужд и предугадывания желаний клиента. Цель продажи — не продать, а решить проблему клиента своим товаром или услугой [4].

Далее представим взаимодействия функционального и процессного подходов к управлению бизнес-процессами для отдела продаж: сейчас для сотрудников отдела продаж более важны технологичность и аналитические способности. Ушли времена экстенсивного холодного обзвона и очаровывания клиентов, поэтому системность в подходе важнее, чем личный шарм, когда-то ценившийся в менеджерах по продажам.

Для сотрудника отдела продаж важно быстро осваивать новые системы и каналы коммуникации. Например, менеджер по продажам нового поколения общается с клиентами через WHATSAPP, VIBER, TELEGRAM, FACEBOOK MESSENGER. А руководитель отдела, автоматизируя рутинные процессы, оптимизирует их, продумывает и внедряет все возможные средства коммуникации с клиентами.

Если не работать с мессенджерами сейчас, потом придется бороться за внимание клиента с десятками конкурентов. Классические каналы продаж — телефонные и личные переговоры — уже неэффективны.

Автоматизация процессов — главный тренд в продажах последние несколько лет. Ключевой принцип — минимум человеческих ресурсов, больше роботов. Чат-боты хорошо работают при условии грамотной настройки системы. Сейчас этот инструмент набирает популярность, так это позволяет быть с клиентом в постоянном контакте.

Коммуникация с клиентом выходит на первое место в каждой компании. Огромная конкуренция во всех сферах вынуждает компании бороться не только за новых клиентов, но и за их повторные покупки. Главное — привлечь клиента и сделать его лояльным. На помощь приходят многочисленные опросы удовлетворенности сервисом через e-mail-рассылки, опросы на сайте.

Чтобы стимулировать клиентов к общению, часто предлагают бонусы в виде бесплатной доставки или дополнительной скидки. Оцените пожизненную ценность своего клиента и стоимость привлечения нового. Чаще всего затраты на привлечение клиента окупаются только после третьей покупки. Это зона бесконечной оптимизации. Важно сосредоточить силы не столько на привлечении новых, сколько на удержании старых клиентов [9].

Раньше поиском клиентов занимались сейлзы. Сегодня лидогенерация — функция маркетинга. Изменилась и модель поведения клиентов при принятии решений о покупке. Клиент ищет информацию в интернете, что дискредитировало холодные звонки: раньше из семи звонков один оказывался результативным, сейчас один из 30. Отделы продаж переходят от прямых продаж к многоуровневым. «Навязывание» сменяется созданием полезности для клиента. Даже в холодном звонке цель — предложить что-то полезное, интересное. Например, пригласить клиента на бесплатные тематические бизнес-завтраки, круглые столы. Цель — дать полезную информацию, установить доверительные отношения.

IT-решения сокращают затраты на человеческие ресурсы и сокращают ошибки в коммуникациях с клиентами.

Грамотное использование CRM позволяет создать автоматическое смс-оповещение клиентов, автоматические е-мейл рассылки. Это увеличивает производительность труда в отделе продаж и позволяет контролировать выполнение задач. Минимизирует потери входящих звонков от клиентов.

Отделы продаж сейчас должны использовать: чат-боты для коммуникаций с клиентами; разработку успешных программ для оповещений и напоминаний клиентам; анализ актуальности товарных остатков в режиме реального времени.

Представим взаимодействия функционального и процессного подходов к управлению бизнес-процессами для юридического отдела в современной отечественной компании: бизнес отказывается от штатного юриста-универсала в пользу ежемесячного юридического обслуживания, которое предлагают специализированные компании.

Это повышает эффективность каждого потраченного рубля. Юридический отдел и судебная система переходят на цифровые каналы взаимодействия. Подача всех процессуальных документов, а также отслеживание самого процесса все чаще происходит через интернет. Например, зарегистрировать компанию или недвижимое имущество можно на сайте гос. услуг. Это освобождает юристов от бумажной работы. Также юрист не пишет внутренние регламенты, теперь есть «запрограммированные» АСУ [8].

В связи с глобализацией и выходом на зарубежные рынки от юристов требуют знание международного законодательства. Увеличивается доля компаний, работающих на трансграничных рынках. Например, торговые, сырьевые, tech-компании. Поэтому растет спрос на квалифицированных юристов в области международного права.

Регистрация офшорных компаний, открытие счетов в иностранных банках, международное налоговое консультирование, защита интересов компании в международном коммерческом арбитраже, знание льгот в разных странах для открытия, например, инновационных компаний — все это очень востребовано. Мода на криптовалюты сделала актуальным целый блок специфических знаний, необходимых для ICO. Компании хотят попробовать новый способ привлечения инвестиций. Но чтобы привлечь частных инвесторов и собрать деньги на ICO, нужно для начала минимизировать юридические, налоговые и уголовно-правовые риски. Специалистов, знакомых с правовой стороной ICO, — мало, еще меньше тех, у которых уже есть опыт успешных проектов. Более того, в этой сфере юридическая база зачастую не сформирована, отсутствует правоприменительная практика и все постоянно меняется [12].

Каждый день появляются либо новые запреты, либо ограничения.

Торговые компании, ввозящие товары на территорию страны, периодически сталкиваются с рядом вопросов при их таможенном оформлении и сертификации. Они нуждаются в специалистах, которые знают нюансы оформления и получения сертификатов. Такие специалисты обычно есть в штате. Находясь в компании каждый день, они лучше знают и понимают специфику ее деятельности, в любое время могут ответить на все срочные вопросы.

Юридическая грамотность собственников бизнеса растет. Они понимают, что для успешной работы компании нужно или нанимать юриста, или обращаться к аутсорсинговым компаниям. Руководители тщательнее планируют рабочее время подчиненных и решение сложных юридических вопросов чаще отдают внешним консультантам.

Долгосрочные проблемы директора предпочитают отдавать на аутсорс, чтобы внутренние юристы не отвлекались от текущих дел. Решение наиболее принципиальных юридических вопросов также предпочитают доверять юридическому консалтингу, чтобы обезопасить себя от возможных неблагоприятных последствий [11]. Юридические компании вводят новую услугу: психологическую подготовку руководителей к проверкам и психологическую помощь при их проведении. Разрабатываются правила и сценарии поведения руководителей и сотрудников компании во время проведения проверок. К этому добавляются конференции, семинары, разрабатываются памятки, нацеленные на правильное поведение с проверяющими. Развитие технологии блокчейн и рынка криптовалют опережает законодательное регулирование сделок и правил [9]. Работа над законодательными актами в этой сфере еще ведется и не будет закончена в ближайшее время. Чтобы хоть как-то контролировать эту область, большинство государств осуществляют регулирование операций с криптовалютами посредством официальных пояснений своих финансовых регуляторов [6]. Как правило, их дают ЦБ, Минфин, налоговые и другие надзорные органы.

Иногда такие пояснения являются обязательными к исполнению, а иногда — это просто информация, как должен пониматься и применяться законодательный акт в отношении ICO или операций с криптовалютами.

Поэтому компании, которые занимаются ICO, работают, по сути, в ситуации правовой неопределенности, когда регулирование в любой момент может измениться, ужесточиться. Чтобы компания работала легально, юрист должен обладать набором необходимых навыков. Хорошо знать систему законодательного регулирования тех стран мира, где работает его компания. Понимать законодательные принципы различных правовых систем.

Владеть понятийным аппаратом и знать законодательство в области интеллектуальной собственности, ценных бумаг, валютных операций, инвестиционных сделок, а также налогообложения. Необходимо также внимательно следить за заявлениями регуляторов, законопроектами, их обсуждением [2].

Поскольку интернет и технология блокчейн глобальны, эти знания требуются в отношении всех стран. Например, юристу компании, которая занимается ICO, не помешает знать о том, что сегодня операции с криптовалютами запрещены в Бангладеш, Боливии, Вьетнаме, Индонезии, Киргизии, Эквадоре, а в Китае введен запрет на участие граждан в ICO [9].

Кроме того, юристу потребуются технические знания, чтобы понимать, как работает технология блокчейн, смарт-контракты и программные продукты компании. Сложно охватить такой объем информации, поэтому юрист должен знать, как можно больше иностранных языков, уметь работать с первоисточниками, читать законы и разъяснения регуляторов в оригинале и делать выводы на основе этих документов [5]. Новостные статьи не могут быть базой для анализа и выводов юриста. Такой специалист должен заниматься самообразованием, изучать новые документы и новые технологии, чтобы правильно понимать процессы компании и суметь их оформить. От него требуется умение анализировать собранную информацию.

2. ПРАКТИКА ПРОЦЕССНОГО ПОДХОДА К МЕНЕДЖМЕНТУ

2.1. Характеристика объекта процессного подхода к менеджменту

В далёком 2005 году STARBUCKS открыли первый ритейл продаж в Санкт-Петербурге. Контрагенты логистики STARBUCKS приобретали продукцию по невыгодным для STARBUCKS ценам, закупки были нерегулярными.

Выход логистики: работать с сетевыми магазинами без посредников, - так можно избежать списаний продукции и увеличить доход. Но, оказалось, что выгоднее открыть собственные кафе - торговые точки в формате shop-in-shop, чем сотрудничать с супермаркетами. Почему? Потому что в логистике был высокий процент возврата товаров STARBUCKS. Почему? Потому что сетевым магазинам нужно заполнить продуктовые полки, поэтому они заказывают примерно на 30% больше товара, чем реализовывают. Выкупать остатки обязывают поставщика — это указывают в контракте, несмотря на то что торговые сети по закону о торговле не имеют права навязывать условия договора контрагентам.

И вот STARBUCKS приходилось ежедневно выбрасывать почти треть товара. Срок годности готового кофе в стаканчике STARBUCKS - три-пять дней. Продукцию, которую за этот срок сети не успевали реализовать, возвращали обратно.

Отправлять продукцию на переработку после возврата STARBUCKS не могли. На заводе из просроченного кофе ничего не делают так как неизвестно, какая бактерия стала причиной скисания, и есть риск заразить все производство.

Рис. 1 – STARBUCKS на прилавке сетевого магазина – контрагента логистики

Решение логистики: менеджменту логистики пришла идея открыть магазины формата shop-in-shop, когда торговые точки с вывеской и витринами располагаются в торговом зале другого магазина.

За прилавком стоит консультант, который продает кофе и отвечает на вопросы клиентов. Работа только с сетью собственных магазинов и отказ от сотрудничества с торговыми сетями расширили ассортимент товаров с 13 до 50 наименований и сгладили колебания продаж. При этом доля продукции, которую приходится списывать, сократилась до 1%.

Иногда она увеличивается до 1,5% из-за праздников, слишком жаркой или холодной погоды — в такие дни люди ходят за покупками реже. Но есть инструменты логистики для минимизации списания.

Например, отдел заказов собирает информацию из точек продаж и передает ее на производство.

Ночью менеджеры проверяют остатки в кофейнях и формируют заказ для завода. В семь часов утра его уже видят на предприятии. В 18:00 машины выезжают и развозят товары, на которые есть или прогнозируется активный спрос.

Отсутствие спроса в сетях: чтобы покрыть большие издержки, производитель вынужден поднимать цену на продукт. Для массового покупателя она становится слишком высокой, и тогда процент списания снова растет.

Решение логистики: если уменьшить процент списанной продукции, снизится и ее стоимость. Регулировать объем продаж можно за счет скидок на товар, который задержался в магазине до середины срока годности. Обычно скидка составляет 20 – 40%.

Это стимулирует спрос. Кроме того, спустя два дня с момента производства кофе не становится хуже. Наоборот, набирает густоту только на третий-четвертый день. Рассказать об этом клиентам, дать попробовать продукт продавец торговой сети не может, но может консультант в фирменном магазине – см. рис. № 2:

Рис. 2 – логистика кафе STARBUCKS формата shop-in-shop

Штрафы за недопоставки: торговые сети штрафуют STARBUCKS за несвоевременную поставку. Надо быть уверенным, что ежедневно STARBUCKS сможет обеспечивать необходимым объемом продукции все магазины сети. Если произошел сбой на производстве или во время доставки сломалась машина и логистика STARBUCKS опоздала, товар уже не примут, и придётся списать всю партию. Помимо технических сложностей, возникают и другие. Например, использовали новую партию кофе - напиток получился светлый. На реализацию в сеть его не возьмут, и придется списать продукт, получить штраф за недопоставку и потерять деньги.

Решение логистики: работа с собственными магазинами дала гарантию, что товар поступит на прилавки. Если, например, машина в дороге сломалась, то, прежде чем приедет другая и сотрудники перегрузят туда несколько тонн продукции, пройдет время. И если сеть уже не возьмет этот товар на реализацию, то в собственные магазины STARBUCKS его поставит, пусть даже с опозданием в четыре-пять часов. Логистика STARBUCKS не получит штраф за недопоставку, а убытков избежит, предложив покупателям скидку за причиненные неудобства.

Большие затраты на продвижение: рынок переполнен брендами. Чтобы товар STARBUCKS выделился на полке среди конкурентов, необходима масштабная рекламная кампания, в том числе на телевидении и в интернете. Помимо этого, нужно обеспечить промо поддержку в местах продаж. Минимальная стоимость такого продвижения - десятки миллионов рублей.

Даже в тех торговых сетях, где организованы уголки кофе-поинты, спрос на дорогой товар местного производителя невысок, а продавать по меньшей цене STARBUCKS не может, поскольку это не покроет издержек.

Например, если в фирменных магазинах STARBUCKS литр кофе стоит 900 руб., то в сетевых точках эта цена была бы выше на 100 – 200 руб.

Решение: открывая магазин-кафе, STARBUCKS проводит локальные рекламные мероприятия в районе продаж. В штате логистики компании шесть промоутеров. Двое работают неделю на новой точке с момента ее открытия: приглашают на дегустации, раздают купоны на скидку 20% на первую покупку. Открытие новой точки - кафе STARBUCKS вместе с арендой на первый месяц и закупкой оборудования обходится в среднем в 700 тыс. руб. Из них на работу промоутеров тратят 4 тыс. руб. в день, на печать листовок, купонов и оформление магазина STARBUCKS - до 30 тыс. Раньше запускали точечные рекламные кампании в районных газетах, но сейчас отказались от этого. Чаще сотрудничают со СМИ на взаимовыгодных условиях: выступают в качестве экспертов по кофе.

В магазине – кафе STARBUCKS формата shop-in-shop продавец общается с покупателем напрямую, рассказывает о специфике продукции и ее производстве. Объясняет, почему натуральное кофе не всегда должно быть густым и почему не страшно, а выгодно покупать кофе со скидкой. Логистика STARBUCKS возит продавцов на производство, поэтому они хорошо знают продукт и подробно рассказывают о нем клиентам. Также информируют о скидках. Благодаря такой работе покупатели приходят в STARBUCKS снова.

Результат логистики: с переходом на продажу товара через собственные торговые точки в 2011 году STARBUCKS увеличил выработку продукции в полтора раза - вырос и доход производства. В 2013 году выручка, которую принесло компании открытие сети фирменных магазинов –кафе STARBUCKS, достигла 600 млн руб. в год, и этот показатель удалось удержать в кризис.

Представим модель процессного подхода к менеджменту в STARBUCKS, - см. рисунок-диаграмму № 3:

Рисунок- диаграмма № 3 - БА объекта исследования в трёх блоках управления под контролем процессного подхода к менеджменту

Рисунок- диаграмма № 3 - БА объекта исследования в трёх блоках управления под контролем процессного подхода к менеджменту

Представим описание рисунка-диаграммы № 3 – «вектора процессного подхода к менеджменту объекта исследования - STARBUCKS» - в трёх блоках управления: раскроем что значат данные вектора построения модели процессов верхнего уровня компании:

В области «Обеспечивающих процессов для процессного подхода к менеджменту»:

- Информационное обеспечение;

- Административно-хозяйственное обеспечение;

- Обеспечение документооборота;

- Обеспечение финансовых операций;

- Обеспечение безопасности;

- Консультационное и аудиторское обеспечение;

- Техническое обеспечение;

- Обеспечение социальной сферы;

В области «Основных процессов для процессного подхода к менеджменту»:

- Закупка зёрен и тмц для кафе;

- Производство кофейных напитков;

- Продажа кофе;

- Складирование ТМЦ;

- Транспортировка ТМЦ и зёрен;

В области «Процессов управления для процессного подхода к менеджменту»:

- Стратегическое управление;

- Логистическое управление;

- Управление маркетингом;

- Управленческий учет;

- Организационное управление;

- Управление финансами;

- Экономическое управление;

- Управление персоналом.

БА STARBUCKS функционирует за счёт информационных потоков внутренней ИС STARBUCKS (21-процессная модель) и регламентов коммуникаций.

Модель процессного подхода для каналов товародвижения

Рисунок-диаграмма № 4 - Модель каналов товародвижения в БА STARBUCKS

Рисунок-диаграмма № 4 - Модель каналов товародвижения в БА STARBUCKS

Разъяснения к рисунку-диаграмме № 4: отражен контроль каналов товародвижения в БА STARBUCKS, - он крайне актуален и позволяет:

- требовать и получать на программном уровне от всех структурных подразделений кафе сведения, необходимые для выполнения возложенных на них задач;

- на программном уровне не принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству, нарушают договорную и финансовую дисциплину;

- на программном уровне проводить проверки структурных подразделений на предмет соблюдения трудового законодательства, трудовой загрузки работников, соблюдения установленных нормативов труда и расходования заработной платы;

- на программном уровне давать руководителям структурных подразделений предприятия обязательные для исполнения указания по вопросам, относящимся к компетенции информационной системы;

- на программном уровне проверять правильность и обоснованность смет, расчетов, иной учетной и отчетной документации, составленной структурными подразделениями предприятия;

- на программном уровне вносить предложения руководителю предприятия о привлечении к материальной и дисциплинарной ответственности должностных лиц предприятия по результатам проверок (после утверждения начальника отдела контроллинга);

- на программном уровне давать разъяснения, рекомендации и указания по вопросам, входящим в компетенцию информационной системы;

- на программном уровне визировать электронной подписью все документы, связанные с финансовой и хозяйственной деятельностью предприятия (планы, договоры, отчеты, сметы, справки);

- на программном уровне визировать электронной подписью приказы об установлении окладов, о выплате премий и надбавок к заработной плате;

Информационные системы должны обеспечивать следующие коммуникации – см. таблицы № 1 и № 2:

Таблица 1.

Информационные системы обеспечивают следующие коммуникации каналов товародвижения в рамках процессного подхода к менеджменту STARBUCKS:

«Что // От Кого // Периодичность»:

|

Наименование получаемых документов информационной системы контроллинга |

От кого получает |

Периодичность |

|---|---|---|

|

Сведения о фактически начисленной заработной плате по предприятию и подразделениям |

ОБУ |

Ежемесячно |

|

Заявки на платежи |

Все службы предприятия |

По мере необходимости |

|

Сведения по отгрузке продукции, спецификации |

ОП |

Своевременно |

|

Данные, необходимые для формирования плана производства |

ОП и УПиЛ |

Ежемесячно |

|

Бюджеты производственных потоков, расходов и их исполнение |

Все потоки предприятия |

Ежемесячно |

|

Сведения о приеме, перемещении и об увольнении работников |

ОУП |

Ежедневно |

|

Данные по загрузке оборудования |

ОГТ |

Ежемесячно |

|

Утвержденные нормы расходов материальных и трудовых затрат на новую технику, серийную продукцию, гарантийные, капитальные ремонты и разовые заказы |

ОГТ |

Ежедневно |

|

Согласованные условия договоров по реализации продукции |

ОП |

Своевременно |

Таблица 2.

Информационные системы обеспечивают следующие коммуникации каналов товародвижения в рамках процессного подхода к менеджменту STARBUCKS:

«Что // Кому // Периодичность»:

|

Наименование представляемых документов информационной системой |

Кому представляет |

Периодичность |

|---|---|---|

|

План производства и реализации продукции на год, квартал, месяц |

УПиЛ |

По мере утверждения |

|

Утвержденные цены на выпускаемую продукцию (тарифы на работы и услуги) |

ОП, ПДО, УПиЛ |

По мере утверждения |

|

Изменения в производственных планах |

ПДО, УПиЛ, ОП |

По мере необходимости |

|

Сведения о поступлении денежных средств за реализованную продукцию |

ОП |

Ежедневно |

|

Выписки банков и документы к ним, операции по кассе |

ОБУ |

Ежедневно |

|

Отчет об исполнении БДДС |

Финансовый директор |

Ежедневно |

2.2 Модель финансовых потоков и налогообложения

Модель финансовых потоков и налогообложения STARBUCKS показывает, как именно они структурированы и функционируют для целей и задач процессного подхода к менеджменту:

- организация экономического планирования, направленного на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей результативности деятельности предприятия;

- организация финансовой деятельности предприятия, направленной на эффективное использование оборотных средств предприятия, своевременность платежей по обязательствам в госбюджет, поставщикам и банкам;

- организация комплексного экономического анализа деятельности предприятия и участие в разработке мероприятий по эффективному использованию производственных мощностей, материальных и трудовых ресурсов, повышению рентабельности производства;

- организация труда и заработной платы, рационального использования трудовых ресурсов и правильного расходования фонда оплаты труда.

- разработка проектов перспективных и текущих планов экономической деятельности и развития предприятия;

- участие в разработке экономической стратегии развития предприятия;

- разработка прогнозов экономического развития предприятия;

- разработка плановых технико-экономических нормативов материальных и трудовых затрат, проектов отпускных цен на продукцию предприятия, тарифов на работы (услуги);

- составление планируемых издержек, внесение в них изменений цен на сырье, материалы, полуфабрикаты, используемые в производстве;

- контроль выполнения подразделениями предприятия плановых заданий, оценка их деятельности;

- статистический учет и своевременное представление данных по всем производственным и технико-экономическим показателям работы предприятия;

- комплексный анализ всех видов деятельности предприятия;

- работа по совершенствованию организации труда, форм и систем заработной платы, материального и морального стимулирования; организация оплаты труда на предприятии; соблюдение штатной дисциплины;

- разработка проектов перспективных и годовых планов по труду и заработной плате предприятия, контроль расходования фонда оплаты труда;

- разработка положений о премировании работников, контроль правильности их применения; контроль правильности установления наименований профессий и должностей, применения должностных окладов, доплат, надбавок и коэффициентов к заработной плате. Контроль тарификации работ и установления в соответствии с тарифно-квалификационными справочниками разрядов рабочим и категорий специалистам;

- анализ эффективности применения действующих форм и систем оплаты труда, разработка мероприятий по совершенствованию организации заработной платы всех категорий работников предприятия;

- контроль использования рабочего времени.

- организация финансовой деятельности предприятия, направленной на обеспечение финансовыми ресурсами заданий плана, сохранности и эффективного использования оборотных средств предприятия, своевременности платежей по обязательствам в госбюджет, поставщикам и учреждениям банков; составление бюджета движения денежных средств и отчета о его исполнении; оформление договоров на получение кредитов;

- предъявление в учреждения банков оформленных в установленном порядке документов на продукцию, отгружаемую на экспорт; оформление договоров займа с работниками предприятия; контроль за выполнением показателей финансового, кассового и кредитного планов.

Модель финансовых потоков и налогообложения – достаточно сложно представить в отдельном инфо графическом представлении (модели) – её следует разбить на 5 моделей - см. на рис. № 5, № 6, № 7, № 8 и № 9 (так будет понятно из чего состоит данная модель, её внешние и внутренние коммуникации, драйвера и алгоритмы, функционал и инструментарий, - регламенты):

Рис. 5 – общее представление о модели финансовых потоков и налогообложения

Рис. 5 – общее представление о модели финансовых потоков и налогообложения

Рис. 6 – функционал и инструментарий модели финансовых потоков

Рис. 6 – функционал и инструментарий модели финансовых потоков

и налогообложения в БА STARBUCKS (показано что она может анализировать –

какие риски, их приоритет, важность, контролируемость и т.п.)

Рис. 7 – показатели модели финансовых потоков и налогообложения в БА STARBUCKS (согласно финансовой политике независимости от кредиторов)

Рис. 7 – показатели модели финансовых потоков и налогообложения в БА STARBUCKS (согласно финансовой политике независимости от кредиторов)

Рис. 8 – орг. структура модели финансовых потоков и налогообложения

Рис. 8 – орг. структура модели финансовых потоков и налогообложения

Рис. 9 - Модель категорий затрат STARBUCKS внутри модели

Рис. 9 - Модель категорий затрат STARBUCKS внутри модели

финансовых потоков и налогообложения в БА STARBUCKS

Все выше перечисленные модели процессного подхода к менеджменту на рисунках № 5, № 6, № 7, № 8 и № 9, - дают объективное представление как именно формируется и из чего состоит «Модель финансовых потоков и налогообложения в БА STARBUCKS»: показали состав модели и её внутренние коммуникации для целей и задач, функционала и инструментария, алгоритмов и регламентов процессного подхода к менеджменту.

2.3 Модель процессного подхода к договорным отношениям

Рис. 10 – стандартную модель договорных отношений STARBUCKS дополнили функционально-стоимостным анализом – показали, чему может служить «Модель договорных отношений STARBUCKS» - аналитике расходов на операции по заключению договоров

Рис. 10 – стандартную модель договорных отношений STARBUCKS дополнили функционально-стоимостным анализом – показали, чему может служить «Модель договорных отношений STARBUCKS» - аналитике расходов на операции по заключению договоров

2.4 Модель технологической инфраструктуры

Рис. 11- Модель технологической инфраструктуры STARBUCKS

Вся БА объекта исследования имеет возможность функционирования именно за счёт наличия эффективной модели технологической инфраструктуры.

В STARBUCKS есть и собственные разработки корпоративной ИС и сторонние от вендора 1С. Все они (ИС жизненного цикла производства и продаж кофе-напитков) создают контроль и управление технологической инфраструктуре.

3. МОДЕЛИ: ПРОЦЕССОВ ВЕРХНЕГО УРОВНЯ; ПОДПРОЦЕССОВ; ПРОЦЕДУР; ОПЕРАЦИЙ И СЦЕНАРИЕВ

3.1 Модель процессов верхнего уровня

Рис. 12 - Модель процессов верхнего уровня STARBUCKS (то, что выделили эллипсом – используем в пункте 3.2.)

Рис. 12 - Модель процессов верхнего уровня STARBUCKS (то, что выделили эллипсом – используем в пункте 3.2.)

3.2 Модель подпроцессов

Рис. 13 - Модель подпроцессов STARBUCKS по регламенту «продаж продукции»

Рис. 13 - Модель подпроцессов STARBUCKS по регламенту «продаж продукции»

(то, что выделили эллипсом – используем в пункте 3.3.)

3.3 Модель процедур

Для одного подпроцесса из пункта 3.2 (то, что выделили эллипсом в пункте 3.2.):

Рис. 14 - Модель процедур для элемента из 3.2. – по планированию продаж в STARBUCKS

Рис. 14 - Модель процедур для элемента из 3.2. – по планированию продаж в STARBUCKS

создаём модель разработки бюджета плана продаж и показываем

какую функциональную нагрузку несёт эта модель – ФСА анализ

Общие положения концепции контроллинга информационных потоков в модели разработки бюджета плана продаж в БА STARBUCKS:

1) целевые показатели (TARGETS) – набор критериев, устанавливаемых головной компанией на отчетный период:

- продажи (sales);

- постоянные расходы (fixed costs);

- EBIT прибыль до уплаты налогов и процентов;

- EBITDA / Country operating profit (COP) – прибыль до уплаты налогов, процентов и начисления амортизации;

- среднесписочная численность сотрудников (Headcount);

- оборотный капитал (trade working capital).

Целевые показатели являются основными критериями формирования годового бюджета предприятия;

2) ключевые показатели эффективности (Key Performance Indicators, KPI) – устанавливаемые на основе утвержденных целевых показателей персонализированные значения результативности работы, связанные с целями компании и установленные для конкретных сотрудников. KPI устанавливаются для руководителей предприятия, отвечающих за соответствующие участки деятельности. Например:

- Sales – для коммерческого директора;

- Headcount – для директора по персоналу;

- Fixed costs – для продавцов и т. п.

Формулировка конкретных KPI для сотрудников осуществляется непосредственным руководителем. Руководитель имеет право распространять свои личные KPI на сотрудников в его подчинении для их мотивации на достижение поставленных целей;

3) бюджетирование – комплексный процесс составления и принятия бюджетов, последующий контроль и анализ их исполнения. Процедура бюджетирования включает в себя составление бюджета доходов и расходов (БДР) и бюджета движения денежных средств (БДДС).

На предприятии существуют следующие виды бюджета доходов и расходов (БДР) и бюджета движения денежных средств (БДДС): годовой; ежемесячный.

Контроль информационных потоков подразумевает выделение центров финансовой ответственности. Целями подготовки БДР являются: прогноз прибыльности предприятия за период; управление издержками предприятия.

Целями подготовки БДДС являются: оптимизация управления оборотными средствами на основе прогноза остатков денежных средств; планирование источников финансирования в случае ухудшения ликвидности; формирование плана закупок на основании плана продаж с учетом имеющихся финансовых возможностей.

Субъектами процесса контроллинга являются: центры финансовой ответственности (ЦФО); контролеры; иные участники; центр финансовой ответственности. Основным участником контроллинга на предприятии выступает ЦФО (центр финансовой ответственности) – это подразделение или группа подразделений, отвечающих перед вышестоящим руководством за реализацию установленных целей по доходам и соблюдение уровней расходов в пределах установленных лимитов. Одной из основных обязанностей ЦФО является корректное планирование и исполнение фонда оплаты труда (ФОТ) по своему ЦФО. ФОТ планируется общей суммой (gross amount) – с учетом коэффициента, до выплаты НДФЛ.

Основными обязанностями ЦФО являются: своевременное и корректное представление бюджета; его обоснование; сокращение статей расходов; выполнение бюджета; своевременное представление в бухгалтерию счетов и актов (накладных) и т. д.; своевременное внесение изменений в матрицу ответственности ЦФО и согласование этих изменений с отделом финансового контроля (FiCo) – до 31 мая года, предшествующего новому плановому году.

Контролером информационного потока называется субъект процесса контроллинга, выполняющий функции:

- проверки своевременности и полноты представляемых бюджетов;

- уточнения обоснованности заявленных значений (в сравнении с предыдущим годом, прогнозируемым уровнем продаж);

- акцепта запрашиваемых ЦФО корректировок бюджета после его утверждения; анализа отклонений от бюджетных значений;

- предоставления информации о выявленных существенных отклонениях для ЦФО и руководства; разработки предложений по улучшению показателей предприятия; внедрения, контроля, корректировки мер по выполнению установленных показателей и т. д.

Роль контролера на предприятии выполняют финансовый контролер, финансовый менеджер, генеральный директор.

Иными участниками процесса контроллинга выступают:

1) головная компания. Основные функции головной компании:

- согласование бюджета; установление целевых показателей на основе согласованного бюджета; контроль исполнения бюджета и целевых показателей; согласование инвестиционных расходов;

- согласование привлечения дополнительного финансирования;

2) инициаторы расходов и платежей. Роль инициаторов расходов и платежей может выполнять любой из сотрудников предприятия: директор, руководитель ЦФО или его подчиненные. Перед подписанием любых документов (актов, накладных), формирующих обязательство предприятия, инициатор должен согласовать с руководителем соответствующего ЦФО, что подобный расход запланирован и лимит по данной статье в отчетном периоде не исчерпан.

Руководитель ЦФО отвечает за любые расходы, которые проходят по его бюджетным статьям расходов, в том числе и за подписание его сотрудниками любых документов (актов, накладных);

3) кассир. Это сотрудник, работающий с денежными средствами: бухгалтер по платежам (безналичный расчет); кассир (наличный расчет). Основная задача кассира (бухгалтера) – это контроль исполнения регламента при осуществлении платежей (выдаче ДС в наличной форме). Любые выплаты должны быть акцептованы соответствующим образом. Кассир (бухгалтер-финансист) несет прямую ответственность (в т. ч. и материальную) за осуществление любых несогласованных платежей (выдачу ДС).

Всё выше представленное относится как к пункту 3.3, так и к пункту 3.4:

3.4 Модель операций в режиме процессного подхода к менеджменту

Рис. 15 - Для одной процедуры рассматриваемого процесса из 3.3 – представим модель операций

Рис. 15 - Для одной процедуры рассматриваемого процесса из 3.3 – представим модель операций

3.5 Модель сценариев процесса

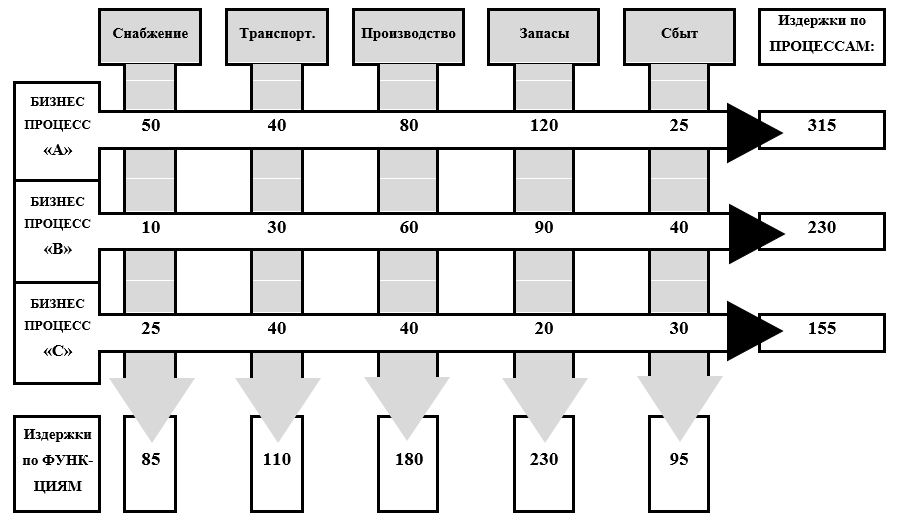

Процесс моделирования формирования «издержек» в БА кафе STARBUCKS:

|

Снабжение |

Транспорт. |

Производство |

Запасы |

Сбыт |

Издержки по ПРОЦЕССАМ: |

||||||||||||||||

|

БИЗНЕС ПРОЦЕСС «А» |

|||||||||||||||||||||

|

50 |

40 |

80 |

120 |

25 |

315 |

||||||||||||||||

|

БИЗНЕС ПРОЦЕСС «В» |

|||||||||||||||||||||

|

10 |

30 |

60 |

90 |

40 |

230 |

||||||||||||||||

|

БИЗНЕС ПРОЦЕСС «С» |

|||||||||||||||||||||

|

25 |

40 |

40 |

20 |

30 |

155 |

||||||||||||||||

|

Издержки по ФУНКЦИЯМ |

85 |

110 |

180 |

230 |

95 |

||||||||||||||||

Рис. 16 - Модель сценариев процесса формирования «издержек» в БА кафе STARBUCKS

Данный рисунок нужно преобразовать в таблицы № 1 и № 2, - для проведения расчётов:

Представим расчёты модели процесса формирования «издержек» в БА кафе STARBUCKS, - так:

РАСЧЁТЫ:

Переведём издержки в проценты:

Первая колонка процентов – это отношение к издержкам по процессам,

Вторая колонка процентов – это отношение к издержкам по функциям:

|

снабжение |

транспорт |

|||||

|

"А" |

50 |

15,9% |

58,8% |

40 |

12,7% |

36,4% |

|

"Б" |

10 |

4,3% |

11,8% |

30 |

13,0% |

27,3% |

|

"С" |

25 |

16,1% |

29,4% |

40 |

25,8% |

36,4% |

|

производство |

запасы |

сбыт |

|||||||

|

"А" |

80 |

25,4% |

44,4% |

120 |

38,1% |

52,2% |

25 |

7,9% |

26,3% |

|

"Б" |

60 |

26,1% |

33,3% |

90 |

39,1% |

39,1% |

40 |

17,4% |

42,1% |

|

"С" |

40 |

25,8% |

22,2% |

20 |

12,9% |

8,7% |

30 |

19,4% |

31,6% |

Получается Бизнес-процесс «А» наиболее затратный по всем функциям, кроме сбыта, а бизнес-процесс «С» самый дешёвый, кроме логистики снабжение и транспорт. Реальную стоимость процесса лучше всего отражает метод анализа по функциям, потому что их можно модифицировать – провести реинжиниринг бизнес-процессов.

Анализ / расчёты модели процесса формирования «издержек» в БА:

Сначала определим объёмы сбыта по Х100 и Х250:

Прошлый период Х100 = 12 000, а Х250 =

7 000 упаковок напитков с кофе;

В планах: Х100 = 12 000, а Х250 = 7 000 + 5% = 7 350 напитков с кофе.

Рыночные цены моделей и их объёмы продаж в плане на следующий год:

Х100 = 40, значит: (12 000 х 40 = 480 000 руб. в плане;

Х250 = 70, значит: (7 350 х 70 = 514 500 руб. в плане.

Всего запланировали продаж на 994 500 руб.

В старой упаковке пол процента пропадают – посмотрим расход:

В отчётном году:

Х100 заработали (12 000 х 40 = 480 000) + (7 000 х 70 = 490 000) =

= 970 000, а в планируемый период 994 500 у.е.

При потерях в 0,5%, получается расход:

В отчётном = 970 000 – 0,5% = 4 850 руб. потери от плохой упаковки;

В плане = 994 500 – 0,5% = 4 972,5 руб. потерь от плохой упаковки.

Если улучшить упаковку напитков с кофе – потери сократятся в 2 раза,

значит:

Можно достичь потерь всего: 4 972,5 / 2 = 2 486,25 руб.

Но сколько это будет стоить? Смотрим: обычная упаковка = 0,8 руб.,

А новая +20% (0,8 + 20% = 0,96 у.е.) – Значит разница всего 0,16 руб.:

Для модели Х100: (к 12 000 штукам Х100 добавляем расход в 0,16 =

481 920 в плане, а для Х250: 515 676 руб.

Разница в расходах межу обычной упаковкой и двойной:

480 000 – 481 920 и 514 500 – 515 676, получается: 1 920 и 1 676

Для Х100 и Х250 = 3 596 руб., но у нас всего было 4 972,5 расходов

от потерь из-за плохой упаковки – сделаем упаковку лучше (двойной)

и расходы сэкономим на: (4 972,5 – 2 486,25 = на 1 376,5 руб.: значит достаточно целесообразно обе модели напитков с кофе упаковывать в новую, двойную упаковку – на транспортных расходах такое решение отразится крайне минимально – 1, - 2 миллиметра упаковки не существенно увеличат объём товара.

ЗАКЛЮЧЕНИЕ

Итоги аналитики процессного подхода к менеджменту на примере кофейни STARBUCKS: с течением времени совершенствуется управление предприятием, в том числе и внутренняя организация деятельности его элементов, таких как логистика, которая уже долгое время не является чем-то необычным в рамках организационной структуры. Она призвана решать следующие проблемы процессного подхода к менеджменту: во-первых, разработка интегрированной системы регулирования информационных и материальных потоков. Во-вторых, определение стратегии перемещения товаров. В-третьих, оптимизация технической и технологической структур автоматизированных транспортно-складских комплексов. В-четвёртых, прогнозирование объемов производства, перевозок и складирования.

Все перечисленные выше задачи реализуются, в том числе посредством, присущих логистике, с точки зрения практической применяемости и функционала процессного подхода к менеджменту: Системообразующая цель и функционал процессного подхода к менеджменту: формирование системы, обеспечивающей эффективное управление ресурсами и товародвижением; 2. Интегрирующая цель и функционал процессного подхода к менеджменту: обеспечение согласования процессов сбыта, хранения и доставки с ориентацией на потребителя; 3. Регулирующая цель и функционал процессного подхода к менеджменту: управление материальными и сопутствующими потоками, подразумевающее минимизацию издержек; 4. Результирующая цель и функционал процессного подхода к менеджменту: реализация логистических задач в соответствии с заданными параметрами.

Для увеличения положительной экономической отдачи в процессе реализации задач управления под контролем цель и функционал процессного подхода к менеджменту, - используют систему класса WMS (Warehouse management system), способствующую эффективной организации работы БА STARBUCKS посредством автоматизации её функционирования. А также за счёт обеспечения системной устойчивости на рынке за счет сглаживания внутрифирменных противоречий между подразделениями и оптимизации меж организационных коммуникаций. Таким образом, процессный менеджмент STARBUCKS, по существу, связан с человеческими ресурсами и задачами функционирования, которые рассматриваются именно как система коммуникаций, формирующая и структурирующая БА.

СПИСОК ЛИТЕРАТУРЫ

- Гибсон Дж., Иванцевич Д.М., Доннелли Д.Х. Организации: поведение, структура, процессы: Пер. с англ. - М.: ИНФРА-М, 2000

- Годин А.М., Масленникова О.А. Инструменты современного маркетинга, 2014, - 240 с.

- Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию. Олимп-Бизнес, 2014. -314 с.

- Ляндау Ю.В. Чигров А.С. Модели архитектуры систем управления. Экономика и предпринимательство часть 2, 2016.

- Масленников В.В. «Экономические основы менеджмента. Раздел VI в учебнике «Теория менеджмента» / Под ред. А.М. Лялина», Издательство «Интеллект-бизнес-групп», 2016. – 321 с.

- Назарова О.Б., Масленникова О.Е. - Моделирование бизнес-процессов: Учебное пособие. Издательство "ФЛИНТА". 2017, - 261 с.

- Назарова О.Б., Новикова Т.Б., Масленникова О.Е. ARIS: Теория и практика бизнес-моделирования, 2017, - 210 с.

- Никулин Л.Ф., Масленников В.В., Бусалов Д.Ю. Методология: иерархия и сети в менеджменте. Уч. пос. Прима-пресс Экспо, 2012. 412 с.

- Остервальдер А., Пинье И. Построение бизнес-моделей: Настольная книга стратега и новатора / пер. с англ. М.: Альпина Паблишер, 2011. – 288 с.

- Родионова В.Н. Стратегический менеджмент: учеб. пособие / В.Н. Родионова. — 3-е изд., испр. и перераб. М.: РИОР: ИНФРА-М, 2017. - 106 с.

- Томпсон-мл. А. А. Стратегический менеджмент: Концепции и ситуации для анализа: Учебное пособие / А. А. Томпсон-мл, А. Дж. Стрикленд III. – 12-е изд. – М.: Вильямс, 2014. – 315 с.

- Трунин, Г.А. Бизнес-планирование, оценка и управление инвестиционными проектами и целевыми программами: учеб. пособие / Г.А. Трунин, О.Л. Гойхер, П.Н. Захаров, А.Г. и Н.Г. Столетовых. – Владимир: ВлГУ, 2015. – 296 с.

- Понятие и виды источников права.

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ (Коммерческая деятельность предприятия: понятие, сущность и проблемы оценки)

- Понятие и признаки государства. Природа государства через призму его понятия и выделения основныхх признаков

- Российская денежная система в современных условиях (Виды денежной системы)

- ПОНЯТИЕ И ПРИЗНАКИ ГОСУДАРСТВА (Понятие и признаки государства как конституционно-правового института)

- Теории происхождения государства. Основные признаки государства

- Использование типологии трудовой мотивации менеджеров и сотрудников по В. Герчикову в современной организации

- Гарантии прав и свобод человека и гражданина в России

- Состав правонарушения (Объект нарушения)

- Пути развития правового государства в России

- Понятие и признаки государства (Предпосылки возникновение государства)

- Процессы принятия решений в организации ( ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К РАЗРАБОТКЕ И ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ )