Процедуры несостоятельности (банкротства). Банкротство физических лиц

Содержание:

Введение

Основной идеей внесения изменений в законодательство Российской Федерации о несостоятельности (банкротстве) гражданина является обеспечение защиты прав и интересов граждан, не являющихся индивидуальными предпринимателями при осуществлении в отношении них процедуры банкротства, а также создание возможностей для увеличения объемов потребительского и жилищного кредитования. Целью законопроекта является установление законных оснований для предоставления рассрочки уплаты основной суммы долга и процентов по нему гражданину-должнику, признанному в установленном порядке банкротом.

Банкротство - это один из способов решения проблемы задолженности, который не исключает иных, использовавшихся ранее. Например, есть проверенный временем вариант - реструктуризация долга. К тому же в самом законе заложен механизм стимулирования добросовестных должников: окончательное освобождение от долгов (их обнуление и жизнь с «чистого листа») достигается только в случае сотрудничества с судом, кредитором и управляющим, а также предоставления заемщиком полноценной, правдивой информации.

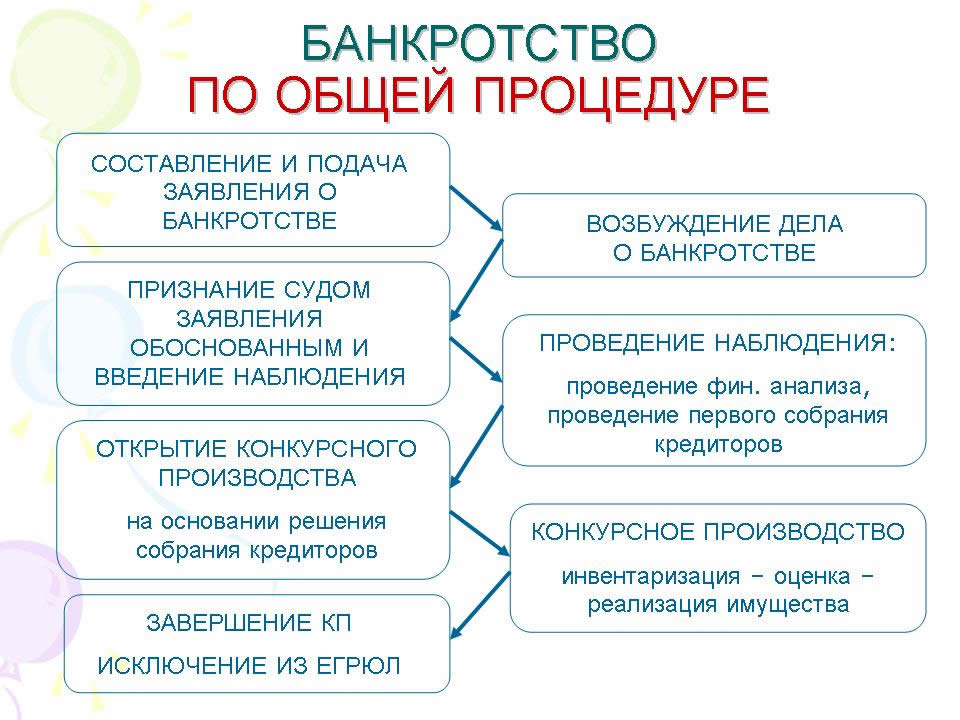

В соответствии с п. 2 ст. 27 ФЗ № 127-ФЗ при рассмотрении дел о банкротстве гражданина, в т. ч. индивидуального предпринимателя, применяются следующие процедуры: реструктуризация долгов гражданина, реализация имущества гражданина, мировое соглашение.

Цель курсовой работы – проанализировать процедуры несостоятельности (банкротства).

Для достижения данной цели необходимо решить следующие задачи:

- изучить понятие банкротство;

- рассмотреть сравнительно-правовой анализ процедуры банкротства физических лиц и исполнительного производства в РФ

- исследовать механизм несостоятельности (банкротства) гражданина по законодательству России и США.

1.Банкротство физических лиц

С октября месяца 2015 года в России введены новые правила и требования, которые позволяют признать банкротом (несостоятельным) не только организации, но и частные лица. Начиная с этого периода, в России действует новый регламент, который позволяет признать банкротом физическое или частное лицо на определенных возможностях и условиях. Попробуем разобраться, что такое банкротство гражданина, и что необходимо предпринять для получения этого статуса. Как такого отдельного Закона о неплатёжеспособности или несостоятельности или банкротстве частного лица гражданина нет, для этих целей используют Закон РФ «О банкротстве», который был принят и введен в действие 26 октября 2002 года, Закон РФ №127. Государственная Дума ввела новую главу, которая получила порядковый номер 10.

В данной статье есть новые нюансы:

• Определение статуса неплатежеспособности или несостоятельности гражданина или частного лица;

• Условия и регламенты, при котором физическое лицо становится банкротом;

• Процедурные действия признания обратившегося гражданина России несостоятельным банкротом;

• Регламентный порядок признания банкротства и несостоятельности;

• Последствия юридического плана, признания гражданина банкротом.

Как видно, данная статья дополняет закон, где на равных условиях могут быть осуществлены признания де-факто и де-юре несостоятельными, как юридические (юрлица) и правовые лица, так и физические, в том числе ИП, лица. Процесс фактического признания гражданина неплатежеспособным распространяется исключительно на физлица, которые являются Гражданами России, для граждан иных стран не предусмотрено признание неплатежеспособными как такового.

Признание частного лица несостоятельным на государственном уровне. Разговоры о признании гражданином несостоятельным велись не один год. На протяжении последнего десятилетия неоднократно поднимался вопрос, а также были бурные обсуждения о введении института банкротства физлиц (физических лиц) наряду с банкротством (юрлиц) юридических лиц. Основные изменения наступили в 2014 году, когда Президент РФ подписал действующий Закон страны (точнее в части его изменения и дополнения), которые определяют статус банкротства частных лиц наравне с банкротством юридических лиц (юрлиц). С одной стороны Закон позволяет гражданам, попавшим в затруднительную финансовую ситуацию избавиться от долгов на законных основаниях, с другой стороны, для кредиторов, которые выдали кредит, Закон определяет необязательность и получение крупных убытков и последствий, связанных с оформлением кредита для определенных категорий граждан.

Положение Закона о признании банкротом частного лица

Согласно правилам Закона, любое физлицо имеет полное право обратиться в суд о признании его действительным несостоятельным банкротом, то есть, гражданин признается финансово несостоятельным, если у него, как такового, нет возможности и рычагов, чтобы полностью выплатить определенную сумму долга перед собственными кредиторами.

Важное условие данного Закона, это невозможность погасить перед кредитором долг на сумму от полумиллиона рублей и выше. В Законе есть дополнительный и альтернативный вариант заключения спорного договора, это соглашение между кредитором, который выдал займ, кредит, и, непосредственно заемщиком, которое заключается на взаимовыгодных для обеих сторон условиях.

Второй частью мирового соглашения может стать реструктуризация (разделение) долга или оформление процедуры торгов (включаются условия для конкурсного производства для определения условий погашения долгов). Мировое решение заключается только в одном случае, если обеим заинтересованным сторонам удалось прийти к общему знаменателю решения возникшей ситуации. В данном случае кредитор может принять без каких-либо судебных разбирательств часть имущества или иных особенностей должника, либо некоторую сумму в долг погашения образовавшейся задолженности. При этом денежная сумма может быть оговорена меньше той, которую обязан выплатить должник по кредитному обязательству.

Реструктуризация долговых обязательств может быть определена некоторой суммой по решению суда, если должник не имеет статуса официального безработного. То есть, по решению суда отчисляется определенная сумма в часть погашения долга, а должнику остается определенная сумма для проживания до погашения следующего долга. Долговые обязательства на определенных условиях имеют срок не более 36 месяцев или 3 календарных года.

В случае если оба предыдущих варианта не имеют смысла для организации полноценного погашения имеющегося основного долга, по решению суда организуется конкурсного производство. На данном этапе описывается все имеющееся имущество у должника, конкурсный управляющий оценивает стоимость, по которой можно реализовать имущества в счет погашения накопившегося долга заемщика. Конкурсные долги позволяют равномерно распределить суммы перед всеми кредиторами без ущерба для должника и заинтересованности всех участвующих в процессе сторон.

Интересным моментом Закона является то, что банкротом частного лица (физлица) может быть признан индивидуальный предприниматель, который имеет статус ПБОЮЛ, так как по закону ИП приравнивается к физическому лицу. Единственным отличием от реального частной личности является то, что ИП должен иметь долг по просрочке минимум в три месяца.

При этом для признания гражданином, ограниченным в платежеспособности, необходимо определиться с местом обращения в суд. Для частников это будет суд общей гражданской юрисдикции по месту его фактического места жительства или проживания. Для ИП рассмотрения банкротства принадлежит исключительно только арбитражному суду по месту регистрации ПБОЮЛ.

Как объявить себя несостоятельным физическим лицо.

Процедурные требования объявления несостоятельным физического лица имеет определенные нюансы и характеристики позволяют гражданам правильно сделать процесс признания безболезненным и на законных основаниях. Процесс признания означает, что против физического лица прекращаются какие-либо действия и преследования, угрожающие его статусу. Только суд определяет условия, как для заемщика, так и для кредитора, которые помогут правильно погасить долги и провести безболезненную реструктуризацию долга заемщика. При этом никакие права заемщика не будут ущемлены или нарушены по отношению к требованиям со стороны кредитора и кредитных структур вообще.

Основанием для обращения признания банкротом служит письменное заявление, которое заполняется по установленной форме. Несостоятельность гражданина физлица может быть признано и после смерти заемщика, для этого его родственникам необходимо также заполнить письменное исковое заявление для обращения в судебные инстанции.

В законе прописаны действия судебных инстанций и иных сторон, которые рассматривают дело о признании гражданского лица банкротом. При этом непосредственная процедура признания начинается с всесторонней оценки его платежеспособности на основе анализа всех сторон. Суд определяет, есть ли у должника имущество, которое может быть погашено в счет возникшей задолженности. Дополнительно суд определяет, есть ли у должника иные источники дохода, которые можно было бы направить для обеспечения погашения возникшей задолженности. В любом случае, определяется конкурсный управляющий, который должен защищать интересы заемщика для сохранения его имущественных интересов на определенный срок. Все кредиторы должника должны быть извещены о начале судебного разбирательства, и в течение 60 дней кредиторы должны выдвинуть или опровергнуть претензии по отношению к разбирательству.

Основания, а также иные действия для признания несостоятельности.

Законом определены условия, которые позволяют начать работы и условия по обеспечению признания несостоятельности или банкротства гражданского лица. Так, основные критерии признания неплатежеспособности гражданского лица, это:

• Наличие суммарной задолженности в размере от 500 тысяч российских рублей и более;

• Просрочка по задолженности составляет не менее 90 дней подряд;

• Документальное подтверждение в виде справок и иных документов для признания факта неплатежеспособности физического лица.

Гражданское лицо, которое должно быть признано неплатежеспособным или банкротом должно предъявить следующие документы:

• Справка с места последней работы по утвержденной форме НДФЛ-2. При этом нужно помнить, что несмотря на то, что трудовая деятельность не является обязательным для человека, отсутствие справки о доходах означает уклонение физического лица от выполнения своих обязанностей по погашению долга, поэтому, наличие любой справки о доходах необходимо для разбирательства в суде;

• Документы, которые подтверждают ваш семейный статус, наличие членов семьи, а также общий совокупный доход всех членов вашей семьи;

• Выписки со всех расчетных счетов членов вашей семьи;

• Общий состав наличия имущества, как вашего, так и членов вашей семьи. Суд рассматривает все действия с имуществом, которые были совершены за последние три года перед обращением в суд о признании неплатежеспособным гражданина России;

• Если у вас нет справки о доходах или иных документов, необходимо получить справку из Центра занятости о наличии у вас статуса безработного.

Помните, даже минимальное подтверждение вашего статуса банкрота физического лица требует наличие минимального набора документов, даже если вы не имеете постоянного места работы.

Кроме этого, претендент на статус банкрота физического лица предъявляет следующие документы:

• Общегражданский паспорт гражданина РФ;

• Копия свидетельства о вашем браке;

• Копии свидетельства о рождении ваших детей;

• Копии страниц паспорта вашей второй половины семейства;

• Копия заключенного между супругами брачного договора;

• Копия документа о расторжении брака;

• Копия решения суда о разделе имущества после развода

супругов;

• Копия налогового документа о присвоении ИНН;

• Копия пенсионного свидетельства СНИЛС;

• Справка, подтверждающая ваш статус как ПБОЮЛ, справка действует в течение 5 дней до момента обращения в суд;

• При отсутствии постоянного места работы, предъявляется справка из центра занятости о наличии у претендента статуса безработного;

• Договоры кредитные, договоры на оформление займа, расписки на получении денежной суммы.

Этапы признания банкротом физического лица.

1. Составляется заявление в судебную инстанцию, как физическим лицом, так и кредитором, допускается составление заявление от уполномоченного представителя государственного органа. По закону заявитель может обратиться в суд, если для должника возникла ситуация, когда он не может погасить долг в размере от 500 тысяч рублей перед одним, двумя или несколькими кредиторами. Долг кредита рассматривается как единоразовый, так и суммарный, главным условием является общая сумма долга от 500 тысяч рублей по всем суммарным кредитам.

2. Заявитель должен документально подтвердить свою несостоятельность путем приложения обоснованных документов, в том, что он является добропорядочным гражданином и у него

возникла тяжелая ситуация, связанная с невыплатой долга перед кредиторами. Обоснованность невозможности выплаты долга в любом случае подтверждается только документально, а не на словах.

3. Последний этап является прологом для признания гражданина банкротом. За это время, пока идет судебное разбирательство (от одного до трех месяцев), необходимо собрать необходимые доказательства, что вы являетесь добропорядочным гражданином, который не может в сложившихся обстоятельствах полностью погасить образовавшуюся задолженность. На данном этапе разрабатывается индивидуальная программа, которая определяет этапы и руководство для дальнейшего действия должника - банкрота физического лица.

Процедура рассмотрения в суде занимает от 30 до 90 дней, в зависимости от сложности вопроса по признанию гражданина неплатежеспособным физлицом. Процедура реструктуризации долга и варианты реализации имеющегося имущества гражданина.

После того, как суд гражданской общей юрисдикции вынесет решение по признанию гражданина несостоятельным, разрабатывается реструктуриазационный план, который определяет и инициирует процедуру банкротства с участием заинтересованных сторон. Общий срок плана по реструктуризации долга не должен превышать 36 месяцев.

В случае если нет определенных сведений по реализации плана реструктуризации, производится отмена всех действий. Только после этого, гражданское лицо может быть признано несостоятельным. Если в течение 36 месяцев план реструктуризации не был реализован, физическое лицо признается полным банкротом, и только после этого, его имущество может быть обращено в пользу требований кредиторов. Главным условием закона, является удовлетворение условий кредиторов, которые отстаивают свои права, не нарушая покой и не подвергая преследований должника в течение 36 месяцев по определению судебных инстанций.

Для реализации имущества должника создается экспертная комиссия, которая дает свою оценку стоимости всего имущества должника, с последующей реализацией в пользу кредиторов. Учтите, не каждое имущество может быть реализовано в пользу кредитной организации, требующей возврата долга со стороны заемщика. Условия возврата долга определяется конкурсной комиссией.

Что не подлежит реализации под долги заемщика. Определены категории имущества, которые не попадают под обязательные условия реализации перед кредиторами. По закону определены следующие категории имущества, не подлежащие реализации:

• Жилье, которое признано для проживания, и является единственным жилым помещением для заемщика;

• Земельный участок, который признан единственным участком, где находится жилой дом, пригодный для проживания заемщика;

• Все виды продуктов питания;

• Любая одежда;

• Предметы личного быта;

• Предметы, находящиеся в собственности, для реализации и осуществления предпринимательской деятельности, при этом общая стоимость предмета не должна превышать ста минимальных размеров оплаты труда, которые установлены на территории России (МРОТ);

• Домашние птицы и животные, которые не предназначены для коммерческой реализации, а используются только в личной собственности;

• Семена, предназначенные для посева;

• Денежные средства, из расчета одного минимального прожиточного минимума на каждого члена семьи;

• Топливные средства и элементы, которые предназначены для отопления дома, а также для сугубо личных целей (автомобиль, приготовление пищи и др.);

• Предметы и средства передвижения, необходимые для инвалида;

• Личные награды, ценные вещи, которые были вручены как наградные для должника.

Если для проведения расчета с кредиторами имущества и иных денежных средств не хватает, долг считается списанным и только в соответствии с законодательством используются исключения о привлечении имущественных и иных характеристик для списания долга.

Последствия юридического плана для должника.

Признание гражданина банкротом физическим лицом имеет как положительные, так и отрицательные моменты. Попробуем разобраться в тонкостях и нюансах положительных и отрицательных моментов признания банкротом гражданина России.

Статус банкрота предоставляется гражданину сроком на 5 календарных лет, после того, как было принято судебное решение. Данный статус обязывает должника перед обращением в банк или иную финансовую структуру предупреждать, что в отношении его введен институт банкротства физлица. То есть, при заключении любого договора займа, кредита обязательно нужно указывать момент, что гражданин признан банкротом в качестве физического лица.

На срок 60 месяцев после признания гражданином банкротом, он не может вновь обратится в суд, для признания его снова несостоятельным и получения статуса банкрот физическое лицо.

В течение 36 месяцев, после того, как физическое лицо получило статус банкрота, оно не может занимать руководящие должности, в том числе юридического направления. Инициация банкротства полностью прекращает действия в отношении должника по выплате неустоек, пеней, штрафов и прочих ассоциированных платежей.

Нюансы, о которых должен знать физическое лицо, претендент на статус банкрота. Многие физические лица задаются вопросом, а могут ли без их воли признать его банкротом. По положению закона, такое право есть и им могут воспользоваться только кредиторы, или уполномоченные представители государственных органов. Они имеют полное право против воли претендента на банкротство, признать последнее лицо несостоятельным в рамках действующего законодательства.

Процедура признания банкротом физического лица со стороны кредиторов и государственных органов ничем не отличается, как признание банкротом самостоятельно со стороны претендента на статус банкрота физическое лицо.

Банкрот ИП, особенности для предпринимателя.

Ранее банкротством для юридических лиц не было определено статуса и порядок действия для признания банкротом предпринимателя имеющего статус ПБОЮЛ. По новым положениям, получить статус несостоятельности в качестве физлица может ИП - индивидуальный предприниматель, который приравнен к физическому лицу. Вместе с этим, есть определенные

нюансы, которые отличают процедуру признания банкротом частного предпринимателя. Рассмотрение дела о банкротстве рассматривается исключительно в арбитражном суде, а не в судах общей юрисдикции, как это принято для гражданина физическое лицо.

Сложности признания банкротства ИП зависит от некоторых факторов. Если долги образовались от ведения коммерческой деятельности, это одно условие признание банкротом, равно, как и долги, которые образовались от ведения бизнеса. Если долги образовались, например, от покупки дорогостоящего автомобиля, то инициируется банкротство физического лица, а не ИП (ПБОЮЛ) в целом. Если ссуда, например, оформлялась на ведение общего развития бизнеса и возникли долги, то признается банкротство исключительно физлица в качестве ИП. Суд обязательно учитывает случаи, которые возникли вследствие возникновения ситуации банкротства.

Другим моментом для признания ПБОЮЛ банкротом является то, что требования к ИП могут предъявлять кредиторы, которые как связаны с коммерческой деятельностью, так и кредиторы, которые не имеют никакого отношения к коммерческой деятельности индивидуального предпринимателя.

Каковы последствия признания банкротом несостоятельности ИП.

Для ПБОЮЛ определены следующие последствия признания

несостоятельным в качестве физического лица(физлица) ПБОЮЛ:

• После того, как будет вынесено судебное решение, ПБОЮЛ полностью утрачивает государственную регистрацию и исключается из реестра ИП;

• Полностью аннулируются все лицензия и решения, дающие право заниматься коммерческой деятельностью для предпринимателя;

• В течение 12 месяцев, гражданин признанный неплатежеспособным, не имеет никакого права подавать документы на регистрацию нового ИП;

• Арбитражный суд информирует все органы, в том числе налоговые о том, что ПБОЮЛ признан несостоятельным, для принятия определенных действий и решений в отношении несостоятельности индивидуального предпринимателя.

Можно ли себя признать банкротом самостоятельно?

Если вы почувствовали, что являетесь несостоятельным, самостоятельно принять это решение вы не можете, только по решению суда вам могут выдать статус банкрота, чтобы можно было соблюсти интересы и права обеих сторон - кредитора и физического лица. Законодательство регулирует спорные и сложные вопросы признания банкротства гражданином, чтобы в дальнейшем можно было выйти из долговой ямы с минимальными потерями и сохранением определенного статуса для гражданского лица РФ.

Можно смело утверждать, что машина признания банкротом

(несостоятельности) физического лица только сейчас начинает запускать свой механизм, и позволит в дальнейшем избежать недоразумения в вопросах, связанные с незаконными действиями коллекторов и иных структур, которые скомпрометировали себя «выбиванием» долгов незаконным способом.

Закон, несмотря жаркие споры и дискуссии в итоге имеет свои плюсы, которые позволяют отрегулировать сложные вопросы признания банкротства, которые в дальнейшем помогут запустить грамотную схему признания банкротства физлиц, имеющие европейские стандарты. В дальнейшем, после изучения механизма действия закона, возможно, придется вносить корректировки, которые помогут регулировать механизм признания банкротства физлица (физического лица) в целом.

2. Особенности несостоятельности (банкротства)

2.1. Сравнительно-правовой анализ процедуры банкротства физических лиц и исполнительного производства в РФ

Изменение общественных отношений требует постоянного мониторинга соответствия потребностей общества и реализации законодательной базы. Законодателем ведется активная работа по выявлению отраслей требующих усовершенствования. Для этого исследуются существующие проблемы, и предлагаются варианты их решения путем принятия нормативных правовых актов.

1 октября 2015 года вступили в силу изменения, внесенные Федеральным законом №154-ФЗ от 29.06.2015 в Федеральный закон от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)».

Данные изменения предусматривают процедуру банкротства для физических лиц, что является нововведением для российской правовой системы. Принятие новой процедуры обусловлено экономическими и социальными факторами. Проанализировав данные Объединенного кредитного бюро за 2014 и 2015 года можно прийти к выводу, что сумма задолженностей у населения Российской Федерации растет и на данный момент составляет более 1 триллиона рублей. Основной задачей, которая стояла перед государством — это создать процедуру, которая будет защищать как права должников, так и кредиторов.

Обеспечение баланса прав и обязанностей участников общественных отношений позволит защитить социальные права участников при этом реализовать их имущественные права. Все эти факторы послужили мотиватором изменения правового регулирования в данной сфере.

До введения процедуры банкротства физических лиц активно применялось исполнительное производство. На данный момент, эти две процедуры регулируют одинаковые общественные отношения,

однако необходимо выявить положительные и отрицательные стороны в каждой процедуре, и установить что нужно изменить, и какая процедура эффективнее.

Банкротство физических лиц - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

В статье 213.3 ФЗ «О несостоятельности (банкротстве)» содержатся основания для признания гражданина банкротом:

- долг не менее чем пятьсот тысяч рублей;

- требования кредиторов не исполнены в течение трех месяцев с даты, когда они должны быть исполнены.

При этом правом на обращение в суд обладают гражданин, конкурсный кредитор и уполномоченный

орган.

Процедура банкротства физических лиц предусматривает несколько механизмов:

- оспаривание сделок должника;

- наблюдение;

- финансовое оздоровление;

- внешнее управление;

- конкурсное производство;

- процедуру мирового соглашения.

На данный момент, исходя из сложившихся общественных отношений, процедура может быть использована недобросовестными должниками, и хотя законодатель предусмотрел в Уголовном Кодексе Российской Федерации ответственность за такие деяния, злоупотребление правом все равно остается возможным.

Существенными положительными особенностями банкротства физических лиц являются:

1. Возможность оспорить сделки должника по отчуждению имущества;

2. Право подать заявление о разделе имущества супругов;

3. Проведение контроля за ходом торгов по реализации имущества должника-гражданина.

4. После признания лица банкротом лицо не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства;

5. В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры дело о его банкротстве не может быть возбуждено по заявлению этого гражданина;

6. Существует альтернатива конкурсного производства, в виде процедуры реструктуризации долга, которая заключается в том, что при уверенности большинства кредиторов в возможности должника рассчитаться с долгами на время реструктуризации долгов начисляется пониженный процент — в размере половины ставки рефинансирования.

Данные положения позволяют защитить кредиторов от злоупотреблений должника, и позволяют им контролировать им процесс получения средств. Эти же положения направлены на социальную адаптацию должника и помогают удовлетворить требования кредиторов без объявления банкротом, как при реструктуризации долгов.

Негативными аспектами банкротства физических лиц являются:

1. Установление суммы долга не менее чем пятьсот тысяч рублей и ограничение срока 3 месяцами. С одной стороны данные ограничения освобождают арбитражные суды от чрезмерной загруженности, и избавляют от должников, злоупотребляющих своими правами. С другой стороны ограничивают круг общественных отношений, которые фактически подпадают под действие ФЗ «О несостоятельности (банкротстве)».

2. Стоимость процедуры банкротства физических лиц, по оценке юристов, составляет от 100 до 300 тысяч рублей. При минимально допустимой задолженности в 500 тысяч рублей судебные издержки непомерно завышены, что лишает возможности гражданина обратится за помощью в судебные органы. Также не редка практика отказа в предоставлении услуг арбитражного управляющего ввиду низкой коммерческой привлекательности этого вида банкротства.

3. Длительность процедуры банкротства физических лиц может быть искусственно затянута.

4. Возможность злоупотребления для недобросовестных граждан, которые решили избавиться от долгов, но являются платежеспособными и могут платить по обязательствам. В Постановлении Пленума Верховного Суда РФ №45 отмечено о недопустимости злоупотребления должником своими правами и о добросовестности лица. О реализации этих положений и об эффективности норм можно будет утверждать после обширной судебной практики, а пока необходимо выяснить особенности процедуры банкротства физических лиц. Законодатель предусмотрел в Уголовном Кодексе Российской Федерации ответственность за такие деяния, но злоупотребление правом все равно остается возможным.

5. Раскрытие информации о процедурах банкротства в Едином федеральном реестре сведений о банкротстве. При исполнительном производстве не раскрывается публично информации об имуществе должника.

Так же не все кредиторы будут обращаться в арбитражный суд, зная о раскрытии информации об общественных отношениях с должником.

Альтернатива процедуре банкротства физических лиц — это исполнительное производство. Исполнительное производство - это заключительная стадия взыскания задолженности в судебном порядке. Она имеет ряд особенностей, которые не только отличают её от процедуры банкротства, но и наделяют рядом положительных последствий.

Оно имеет ряд особенностей, которые и ставят под сомнение необходимости введения новой процедуры. С одной стороны, в отличие от банкротства при исполнительном производстве происходит полное удовлетворение требований 1 кредитора. Однако, необходимо отметить наличие законодательно закрепленных правил удовлетворения требований и порядок их осуществления, включающих защиту всех кредиторов.

Следующим негативным аспектом является невозможность оспорить сделки. Но 29 января 2015 года в Госдуму внесен законопроект № 711269-6, предоставляющий взыскателю, судебному приставу и должнику право на оспаривание в судебном порядке заключенных должником сделок: подозрительных, влекущих за собой предпочтения одному из кредиторов, в отношении правопреемников и т.д.

Разработчики законопроекта предлагают дать возможность взыскателям (кредиторам) требовать признания недействительными сделок должника и возврата, ранее отчужденного должником имущества и/или денежных средств. Для этого они предлагают включить в Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» новую главу «Оспаривание сделок должника».

Основные негативные положения исполнительного производства реформируются, и вскоре будут устранены. Отрицательные черты банкротства более существенные, начиная длительностью и дороговизной процесса, ограниченностью круга лиц, разглашением информации, заканчивая ограничением занимать определенные должности, что влияет на социальную адаптацию должника. Для эффективной работы необходима сложившаяся инфраструктура недорогой и квалифицированной помощи. В рамках исполнительного производства предусмотрена гражданско-правовая и административная ответственность за неисполнение исполнительного листа, также ответственность от уклонения по выплате долга, данный институт наделен большей императивностью. Проанализировав две похожие процедуры, можно прийти к выводу, что процедуры банкротства физических лиц как отдельную процедуры вводить рано. Эффективнее было наделить исполнительное производство некоторыми механизмами, такими как: реструктуризация долга в целях восстановления платежеспособности и погашения задолженности перед кредиторами, и реализация имущества гражданина, применяемая к признанному банкротом гражданину в целях соразмерного удовлетворения требований кредиторов.

Ввиду того, что сегодня в Российской Федерации нет альтернативных правовых средств для решения проблемы недостатка имущества для расчета с кредиторами, кроме как существующих процедур, необходимо оперативно вносить изменения в процедуру параллельно с судебной практикой в данной отрасли.

3.Механизм несостоятельности (банкротства) гражданина по законодательству России и США

Повсеместное распространение потребительского кредита как основного финансового инструмента решения задач «потребительской» экономики привело к постепенному распространению нормативных положений о несостоятельности и на непредпринимательские отношения, что способствовало унифицированию положений о несостоятельности и расширению предмета правового регулирования конкурсного права, использующего в своей основе критерий неплатежеспособности.

По официальным данным Центробанка России по состоянию на 1 ноября 2015 г., суммарная задолженность физических лиц перед банками составила 646 млрд рублей. Общероссийский экономический кризис в совокупности с нехваткой денежных средств для погашения текущих платежей привел к следующей финансово-экономической ситуации: гражданин, не могущий оплачивать свои текущие расходы и вынужденный платить по уже имеющимся кредитам, прибегает к новым кредитам в надежде, что вновь взятого кредита будет достаточно для погашения прежнего и неоплаченных текущих платежей.

Интересно отметить, что негативной чертой такой несостоятельности (банкротства) физических лиц в России является их преимущественно потребительский характер. Анализ судебно-арбитражной практики подтверждает сделанный вывод. Примечательно, что в течение 2014 г. в США было предъявлено около 936 тыс. заявлений о банкротстве, при этом чуть более 909 тыс. заявлений - около 97 % от общего числа - было подано потребителями, а в трех из пяти случаев банкротство физического лица вызвано задолженностью по счетам за медицинские услуги.

Первым и, как представляется, важным шагом в направлении стабилизации финансовой системы в Российской Федерации стало принятие Федерального закона «О потребительском кредите (займе)» от 21 декабря

2013 г. № 353-ф3, который наглядно демонстрирует стремление законодателя нормализовать механизм потребительского кредитования. Однако этих мер, безусловно, недостаточно.

Вторым значимым шагом в решении обозначенных задач стало введение института банкротства физических лиц. Принимая во внимание передовой опыт экономически развитых стран, российский законодатель принял Федеральный закон «О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)" и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника» от 29 декабря 2014 г. № 476-ФЗ (далее - Закон № 476-ФЗ).

С 1 октября 2015 г. вступил в силу Федеральный закон «Об урегулировании особенностей несостоятельности (банкротства) на территориях Республики Крым и города федерального значения Севастополя и о внесении изменений в отдельные законодательные акты Российской Федерации» от 29 июня 2015 г. № 154-ФЗ предусматривающий целый ряд новаций в правовом регулировании главы X «Банкротство гражданина» Федерального закона РФ «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ (далее - Закон о несостоятельности). Обратим также внимание на то, что на этапе рассмотрения законопроекта развернулась оживленная дискуссия по поводу определения минимального порогового уровня задолженности, позволяющего прибегнуть к процедуре банкротства гражданина. После длительных дискуссий отечественный законодатель признал возможным инициировать процедуру признания гражданина несостоятельным (банкротом) в случае, если его финансовая задолженность составляет не менее 500 тыс. руб. и не была исполнена в течение трех месяцев. При этом в качестве заявителей, инициирующих процедуру банкротства гражданина, вправе выступить сам гражданин, его кредитор или уполномоченный государственный орган.

При этом самому гражданину без помощи квалифицированных юристов составить заявление о признании несостоятельным (банкротом) и представить соответствующий перечень документов весьма сложно. Такой вывод подтверждается и складывающейся судебной практикой, когда арбитражные суды оставляют заявление гражданина без движения, предлагая ему представить необходимые документы, а затем, когда гражданин в установленный судом срок не представляет соответствующие документы, вынуждены выносить определение о возврате заявления. Основанием для оставления арбитражным судом заявления гражданина без движения в большинстве случае является отсутствие:

- документов, предусмотренных п. 3 ст. 213.4 Закона о несостоятельности;

- описи имущества гражданина;

- доказательств наличия у гражданина достаточных денежных средств для несения расходов по делу о банкротстве;

- доказательств внесения денежных средств в депозит арбитражного суда.

При этом список кредиторов и опись имущества гражданина должны подаваться по форме, утвержденной Приказом Министерства экономического развития Российской Федерации «Об утверждении формы документов, предоставляемых гражданином при обращении в суд с заявлением о признании его банкротом» от 5 августа 2015 г. № 530.

Законодатель установил несколько процедур, которые подлежат применению при банкротстве гражданина-должника. К таким процедурам следует отнести реструктуризацию долгов гражданина, реализацию имущества гражданина, мировое соглашение (ст. 213.2). Концептуальное исследование правового регулирования процедур, применяемых в деле о банкротстве гражданина, позволяет заключить, что содержательная нагрузка правовых норм, посвященных банкротству гражданина, имеет явно выраженный реабилитационный характер.

Заключение мирового соглашения является основанием для прекращения производства по делу о банкротстве гражданина. В соответствии со ст. 213.13 Закона о несостоятельности производство по делу о банкротстве гражданина прекращается с учетом следующих особенностей:

Во-первых, мировое соглашение следует рассматривать как правопрекращающий юридический факт, которым прекращается производство по делу о банкротстве гражданина.

Во-вторых, мировое соглашение, будучи гражданско-правовой сделкой, может быть принято только гражданином-должником, то есть третье лицо не вправе принять за гражданина решение о заключении мирового соглашения. Представляется важной и стимулирующей норма, содержащаяся в п. 7 ст. 213.31 Закона о несостоятельности, в соответствии с которой в случае возобновления производства по делу о банкротстве гражданина в связи с нарушением условий мирового соглашения гражданин признается банкротом и в отношении его вводится реализация имущества. Предусмотренное правило, как думается, носит некий карательный характер и имеет своей целью скорейшее добросовестное исполнение условий достигнутого мирового соглашения.

В то же время следует отметить, что законодательство о банкротстве гражданина не ограничивается «согласительными» процедурами урегулирования спорной ситуации, но и предусматривает альтернативные инструменты урегулирования вопросов задолженности граждан перед кредиторами, к числу которых следует отнести реструктуризацию долгов гражданина в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов и реализацию имущества гражданина, применяемую к признанному банкротом гражданину в целях соразмерного удовлетворения требований кредиторов.

Важно иметь в виду, что в силу недопустимости злоупотребления правом (ст. 10 ГК РФ) арбитражный суд не утверждает план реструктуризации долгов (в том числе одобренный собранием кредиторов) в следующих случаях:

- план является заведомо экономически неисполнимым;

- план не предусматривает, что должнику и находящимся на его иждивении членам семьи (включая несовершеннолетних детей и нетрудоспособных) будут оставлены средства для проживания в размере не менее величины прожиточного минимума, установленного субъектом РФ;

- реализация плана повлечет существенные нарушения прав и законных интересов несовершеннолетних (абз. 6 ст. 213.18 Федерального закона от 26 октября 2002 г. N° 127-ФЗ). При этом суд, рассматривающий дело о банкротстве, утверждает план реструктуризации долгов (как одобренный, так и не одобренный собранием кредиторов) только в случае, если он одобрен должником. Это обусловлено тем, что именно должник участвует в реализации плана, обычно осуществляет его исполнение и обладает наиболее полной информацией о своем финансовом состоянии и его перспективах. Без одобрения должника утвердить план можно в исключительном случае, когда доказано, что несогласие должника с планом является злоупотреблением правом (ст. 10 ГК РФ). Например, это возможно, если должник, не обладающий ликвидным имуществом, стабильно получает высокую заработную плату, но тем не менее настаивает на скорейшем завершении дела о своем банкротстве и на освобождении от долгов, чтобы уклониться от погашения задолженности перед кредиторами за счет будущих доходов.

Немаловажной фигурой в деле о банкротстве гражданина выступает финансовый управляющий, который обязан обеспечить практическую реализацию вышеназванных процедур. Статус финансового управляющего может получить, как правило, арбитражный управляющий, если он соответствует требованиям Закона о несостоятельности.

В соответствии с абз. 4 п. 2 ст. 213.11 Закона о несостоятельности с даты вынесения арбитражным судом определения о признании обоснованным заявления о признании гражданина банкротом и введении реструктуризации его долгов прекращается начисление неустоек (штрафов, пеней) и иных финансовых санкций, а также процентов по всем обязательствам гражданина, за исключением текущих платежей.

По мнению отдельных ученых-цивилистов, такой законодательный подход представляется крайне удачным. Так, Т.М. Жукова, в частности, отмечает: «...это позволит избежать ограничительного толкования указанной нормы права и исключит изложенную выше практику применения моратория в отношении только пеней, штрафов, неустоек и финансовых санкций по обязательствам гражданина». Вслед за ней А.А. Кирилловых добавляет: «...Подобная нормативная установка предоставит возможность надежно гарантировать гражданам-должникам защиту от наращивания их финансовых обязательств перед кредиторами».

Законодательство о несостоятельности гражданина предусматривает для него ряд неблагоприятных экономических последствий, вытекающих из юридического факта признания его банкротом (подп. 1-3 ст. 213.30 Закона № 476-ФЗ):

Во-первых, в течение пяти лет с даты признания гражданина банкротом он не имеет права принимать на себя обязательства по кредитным договорам и/или договорам займа без указания на факт своего банкротства.

Во-вторых, в течение трех лет с даты признания гражданина банкротом он не имеет права занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом.

В-третьих, в течение пяти лет нельзя скрывать факт принятия плана реструктуризации долгов, если к должнику применялась процедура по реструктуризации долгов гражданина, при кредитовании и приобретении товаров в рассрочку.

Таким образом, модель банкротства физического лица в концепции гражданской несостоятельности по российскому законодательству носит явно выраженный реабилитационный характер и предполагает установление единого самостоятельного процесса признания граждан-должников банкротами. Нельзя не отметить, что ныне действующее американское законодательство о несостоятельности (банкротстве) гражданина в целом базируется на Акте о банкротстве 1898 г., концептом которого является модель «нового старта» - «рефреш» финансовой активности должника - физического лица.

Одной из крупных реформ, посвященных институту несостоятельности (банкротства), в США стала реформа 1978 года. В 1970-е гг. была создана специальная Комиссия США по законодательству о несостоятельности, которая в 1978 г. приняла Акт о реформе процедур банкротства (The Bankruptcy Reform Act 1978), которым были введены в действие Кодекс о банкротстве (The Bankruptcy Code) и Положение о создании отдельного суда по банкротству и его юрисдикции (The Bankruptcy Court and Jurisdiction). При этом основные процедурные аспекты были изложены в Правилах о банкротстве (Rules and Forms of Practice and Procedure in Bankruptcy).

Анализируя небезынтересный американский опыт правового регулирования института несостоятельности (банкротства) граждан, важно прежде всего сказать, что в США создан профильный орган для регулирования процедур несостоятельности (банкротства), именуемый «Исполнительное бюро федеральных управляющих США». К числу основных компетентностных функций данного органа следует отнести:

- надзор за осуществлением процедур несостоятельности (банкротства);

- назначение частных управляющих и контроль их деятельности;

- в случае обнаружения признаков мошенничества в сфере несостоятельности (банкротства) передача необходимых материалов в органы следствия;

- осуществление надзора за злоупотреблениями в этой сфере.

Специфической чертой американской банкротной системы является участие в ней специального субъекта - кредитного консультанта, который назначается в каждом юридическом округе. За полгода до подачи ходатайства о признании банкротом гражданин обязан провести беседу с кредитным консультантом, а после нее пройти обязательные платные курсы по личному финансовому менеджменту. Для достижения последней цели создано Агентство по кредитным консультантам. Деятельность указанных консультантов не сводится исключительно к обучению должников финансовому менеджменту, а направлена также на предупреждение последних об уголовной ответственности за сокрытие информации об имуществе и доходах и т. п.

Система американского законодательства, регулирующего институт несостоятельности (банкротства), содержит главным образом две альтернативные возможности избавиться от задолженности:

Первая процедура - конкурсный процесс, в целом аналогичный конкурсному производству, имеющему место в России. Главным преимуществом этого процесса выступает возможность сохранить все будущее имущество должника. В то же время к его негативному последствию стоит отнести лишение должника его имущества с целью соответствующего распределения между кредиторами.

Как верно отмечается Л.Р. Бадаховой, такая процедура, именуемая «ликвидационным банкротством», выгодна в том случае, если у должника отсутствует неизымаемое имущество, то есть имущество, на которое не может быть обращено взыскание. Аналог такого имущества существует и в российском праве и отражает, по нашему мнению, социальную направленность законодательства, ставшую объективным процессом за последний период реформирования права.

Вторая процедура - составление плана урегулирования долгов, ориентированного на будущее время и позволяющего должнику освободиться от своих задолженностей путем поступательного удовлетворения требований всех кредиторов. В данном случае речь идет о процедуре реструктуризации долга, предусмотренной главой 13 Кодекса США о банкротстве.

Данная процедура применима лишь к тем должникам, которые имеют устойчивый доход и хотели бы сохранить часть имеющихся у них активов. При такой процедуре на должника возлагается обязанность регулярно производить выплаты управляющему в соответствии с планом погашения задолженности.

Есть основания полагать, что американская модель реструктуризации долга должника - физического лица была частично заимствована при нормоустановлении аналогичной процедуры в российском законодательстве. Интересно, что для применения именно такой процедуры должник должен обладать определенным уровнем годового дохода и сумма его долга не может превышать пределов, установленных законодательством для такой процедуры.

Рассмотрим более подробно «ликвидационное банкротство». К числу лиц, имеющих право подачи заявления о возбуждении производства по делу о несостоятельности, относятся как кредиторы, так и должник. Отметим, что большая часть дел о несостоятельности возникает по ходатайству именно кредиторов. В случае так называемого ликвидационного банкротства при подаче должником заявления о признании его несостоятельным не требуется доказательств наличия признаков банкротства, необходимо лишь надлежащим образом оформленное заявление должника. После подачи такого заявления должником и его принятия судом над имуществом должника устанавливается иммунитет. Никакой иск кредитора вне конкурсного производства не может быть заявлен.

Подчеркнем, что именно должник обязан в своем заявлении указать всех своих кредиторов, место их нахождения, а также подробно описать все принадлежащее ему имущество и имеющиеся у него долги.

Следует отметить, что факт объявления гражданина банкротом не оказывает какого-либо негативного влияния на кредитную историю его супруга. Однако если возникшие долги установлены в отношении обоих супругов, то подлежит применению институт так называемого совместного банкротства.

Подчеркнем, что кроме должника право на подачу заявления о признании его банкротом имеют и кредиторы последнего. При этом не требуется, чтобы такое заявление исходило от всех без исключения кредиторов: заявление о принудительном банкротстве должно быть подписано не менее чем тремя кредиторами, если число кредиторов в сумме превышает двенадцать. В том случае, если кредиторов меньше двенадцати, то заявление может быть подано одним кредитором.

Если такое заявление не обжаловано в установленный срок должником, то суд принимает решение о возбуждении производства по делу о признании должника банкротом при наличии следующих условий: во-первых, должник не платит по текущим денежным обязательствам; во-вторых, в течение ста двадцати дней, предшествующих дате подачи заявления в суд, должен быть назначен опекун над всеми или большей частью активов должника.

При совокупности таких условий, как достижение должником консенсуса со всеми кредиторами, наличие ходатайства заявителя о прекращении производства по делу о признании должника банкротом, согласие всех кредиторов, суд вправе после уведомления всех кредиторов и проведения слушаний прекратить производство по делу. В данном случае можно констатировать, что аналогичная процедура, именуемая мировым соглашением, присутствует и в российском законодательстве о несостоятельности (банкротстве).

Полезно заметить, что законодательство США о банкротстве позволяет открывать так называемое конкурсное производство заблаговременно, то есть при недостаточности имущества для погашения еще не созревших долгов, но для оплаты которых при наступлении соответствующего срока имущества должника окажется явно недостаточно.

Добавим, что в таком случае на кредиторов возлагается бремя доказывания того факта, что должник совершал некоторые действия, явно свидетельствующие о нестабильности его финансового положения. К таким действиям, в частности, принято относить: продажу части имущества должника по явно заниженным ценам; деятельность должника, направленную на сокрытие его имущества; публичные заявления должника о возможной несостоятельности в будущем.

Особенность конкурсного производства, имеющего место в американской модели несостоятельности, заключается в функциональной составляющей: главное назначение конкурсного производства - соразмерное распределение имущества должника между конкурирующими между собой кредиторами. Следовательно, если кредитор один, то сама идея конкурса бессмысленна, поэтому американское законодательство ставит необходимое условие - наличие нескольких конкурсных кредиторов. При этом если в действиях заявителя будут обнаружены признаки недобросовестного поведения, то суд может принудить заявителя выплатить еще и штрафные убытки.

По требованиям кредиторов суд в период после принятия заявления о признании должника банкротом и до вынесения соответствующего решения вправе издать приказ об установлении охранного режима имущества должника и назначить временного управляющего имуществом - куратора, которым вправе быть любое незаинтересованное лицо.

Полагаем, что статус куратора в данном случае напоминает статус финансового управляющего, имеющего место в российской системе законодательства о несостоятельности (банкротстве). Куратор наделяется некоторыми полномочиями по управлению имуществом должника и обеспечению сохранности этого имущества, а на должника возлагается обязанность по передаче куратору баланса своего имущества. При этом все полученное в этот процессуальный период должником по сделкам, в том числе заключенным ранее, должно быть передано куратору.

Дополнительно акцентируем внимание на том, что должник вправе выступать в суде в качестве истца, но не может быть ответчиком, поскольку в период конкурсного производства на его имущество не могут быть обращены взыскания по причине распространения на него конкурсного иммунитета.

Концептуальный подход американского законодательства, ориентированный прежде всего на защиту интересов должника, может быть полезен российскому законодателю с известными поправками и корреляциями.

Полагаем, что в условиях структурного социально-экономического кризиса, имеющего место на современном историческом этапе развития Российского государства, неконтролируемого потока потребительского кредитования, паразитирующего с геометрической прогрессией, в российском законодательстве о несостоятельности (банкротстве) было бы нелишним предусмотреть, по аналогии с американским законодательством, институт совместного банкротства супругов, имеющий своей целью прежде всего повышение ответственности за свое финансовое положение.

Специфической чертой американской банкротной системы является участие в ней специального субъекта - кредитного консультанта, который назначается в каждом юридическом округе. За полгода до подачи ходатайства о признании банкротом гражданин обязан провести беседу с кредитным консультантом, а после нее пройти обязательные платные курсы по личному финансовому менеджменту.

Ключевая проблема современного российского общества в вопросе повышения качества жизни - отсутствие социально-психологической установки людей на приобретение и постоянное поддержание высокого уровня профессиональной и общекультурной образованности, без которой невозможно построить экономику знаний.

Считаем, что введение в российское правовое поле подобной процедуры - беседы с кредитным консультантом - будет способствовать повышению юридической грамотности населения и правовой культуры российского общества в целом, что является неотъемлемой предпосылкой эффективности рыночных механизмов, в том числе и института несостоятельности (банкротства) гражданина.

Заключение

В целом институт банкротства - совершенно необходимый элемент финансового рынка, он в первую очередь важен для защиты прав гражданина и индивидуального предпринимателя. Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» не влечет за собой использование механизмов, которые нанесут вред бизнесу.

Таким образом, институт несостоятельности (банкротства) граждан и индивидуальных предпринимателей в настоящее время не до конца изучен, но динамично развивается (издаются Постановления Пленума Верховного суда РФ по вопросам банкротства граждан и индивидуальных предпринимателей, принимаются судебные решения арбитражными судами).

На мой взгляд, понятия «несостоятельность» и «банкротство» необходимо все-таки разграничивать. Несостоятельность стоит определять через определенные результаты финансово-хозяйственной деятельности субъекта, т.е. по его финансовым показателям, в то время как банкротство - через наличие определенных правовых фактов, а именно через решение арбитражного суда. Тем самым под несостоятельностью следует понимать определенный этап кризиса хозяйствующего субъекта, связанный с полной потерей платежеспособности, ликвидности и финансовой устойчивости. Под банкротством стоит понимать признанную арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам. То есть до момента возбуждения дела о банкротстве предприятие будет считаться несостоятельным, а после подачи заявления о банкротстве кредитором или самим должником, оно переходит в стадию банкротства.

Список использованных источников

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ // Российская газета. - 1993. - № 237; СЗ РФ. - 2009. - №4. - Ст. 445.

2. Алыева Э.Б. Банкротство физических лиц в праве дореволюционной России // Черные дыры в Российском законодательстве. 2014. № 6. С. 23-26.

3. Афанасьева Е.Г., Бумажкина А.В. Банкротство физических лиц: зарубежный опыт. (реферативный обзор) // Социальные и гуманитарные науки. Отечественная и зарубежная литература. Серия 4: Государство и право. Реферативный журнал. 2016. № 1. С. 103-111.

4. Бадахова, Л. Р. Некоторые аспекты банкротства граждан в США / Л. Р. Бадахова // Международное и европейское право. - 2010. - № 4. - С. 283-285.

5. Баутин А.В. Банкротство физических лиц, проблемы и перспективы // Вестник магистратуры. 2015. № 12-4 (51). С. 25-29.

6. Галиева О.С. Правовые проблемы формирования института потребительского банкротства в Российской федерации // Молодой ученый. 2016. № 7 (111). С. 498-502.

7. Гордеев А.Ю., Ягодин Р.С.К вопросу о новом законодательстве, регламентирующем банкротство физических лиц // Вестник Белгородского университета кооперации, экономики и права. 2015. № 2 (54). С. 390-396.

8. Гребенкина И.А., Кузьменков М.Ю. Актуальные вопросы банкротства физических лиц в Российской федерации // Научная дискуссия: вопросы юриспруденции. 2015. № 5. С. 40-45.

9. Карелина С.А., Фролов И.В.О введении института банкротства физических лиц: реальность и иллюзии // Законодательство. 2015. № 8. С. 52-63.

10. Кирилловых, А. А. Банкротство физических лиц: новации законодательства о несостоятельности / А. А. Кирилловых // Законодательство и экономика. - 2015. - № 6. - С. 7-22.

11. Шувалова Е.Б., Юрченкова Н.В. Проблемы регулирования реабилитационных процедур, применяемых в деле о

банкротстве физических лиц // Экономика, статистика и информатика. Вестник УМО. 2010. № 6. С. 124-126.

Приложение 1

- Нотариальные действия (Понятие нотариата)

- Формы международных расчетов и перспективы их изменения(Международные расчетные правоотношения)

- Формирование и использование финансовых ресурсов коммерческих организаций (Анализ формирования и использования финансовых ресурсов ООО «Фокс»)

- Сроки в гражданском праве ( Сроки осуществления гражданских прав и исполнения гражданских обязанностей в судебной практике)

- Цель и задачи налогового учета (Теоретические аспекты исследования системы налогового учета)

- Определение, основные задачи, функции бухгалтерского учета.(Сущность кассовых операций, нормативно-правовое регулирование их учета и аудита)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические аспекты системы управления организацией)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Роль местного самоуправления в комплексном развитии города)

- Невербальные проявления эмоциональных состояний человека(Характеристики голоса)

- Понятие предпринимательского договора (ОБЩЕЕ ПОНЯТИЕ О ПРЕДПРИНИМАТЕЛЬСКОМ ДОГОВОРЕ).

- Основные функции в системе менеджмента( основы функций управления в системе менеджмента)

- Управление миграционными процессами (Понятие и сущность миграции населения)