Проектный контроллинг (Предмет и сущность контроллинга)

Содержание:

Введение

Основная цель курсовой работы является изучение теоретических и методологических вопросов системы контроллинга и каким образом внедряют контроллинг на предприятии.

Контроллинг – это целенаправленное планирование и управление компанией. Контроллинг озадачен выстраиванием будущего компании. А контроль направлен в прошлое и ограничивается только сравнением плана и фактических данных.

Контроллинг – новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента, которое переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность предприятия на достижение оперативных и стратегических целей.

Изначально под контроллингом понималась совокупность задач, решаемых в сфере учета и финансов, а контролером выступал главный бухгалтер.

В дальнейшем это понятие стало трактоваться шире. К функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников для достижения конечных целей и результатов деятельности предприятия (в экономическом смысле контроллинг – это система управления прибылью предприятия).

Отличительной чертой складывающихся в нашей стране рыночных отношений является то, что любое предприятие вне зависимости от формы собственности становится экономически и юридически самостоятельным. Такое положение предприятия как субъекта рыночных отношений заставляет сегодня во многом по-другому рассматривать проблемы управления его финансово-хозяйственной деятельностью. С другой стороны, научно-технический прогресс и динамика внешней среды заставляют современные предприятия превращаться во все более сложные системы. Для обеспечения

управляемости таких систем необходимы новые методы, соответствующие сложности внешней и внутренней сред предприятий.

Одной из таких систем является контроллинг, получивший за рубежом довольно широкое развитие. По своей сути контроллинг является новым элементом, полученным на основе разумного синтеза экономических наук. Как отмечают некоторые из авторов, на Западе нет четкого и общепризнанного представления о том, что такое система контроллинга, каково должно быть ее содержание. Однако дискуссия о том, нужен контроллинг или нет, окончена уже давно в пользу контроллинга.

Контроллинг основывается на научных достижениях различных дисциплин: экономической теории, анализа хозяйственной деятельности, бухгалтерского учета, планирования, менеджмента, социологии.

Выделяют стратегический и оперативный контроллинг. Стратегический контроллинг позволяет определить совокупность действий, обеспечивающий долговременное существование предприятия на рынке; оперативный – оценить выгодность принятых стратегических решений и обеспечить краткосрочный успех в виде получения прибыли.

Содержание любой системы контроллинга заключается в ее ориентации на цель, дальнейшее развитие и выявление узких мест.

В системе оперативного контроллинга рассматриваются экономические процессы в рамках одного года. Регулирование производственного процесса осуществляется путем непрерывного сопоставления плановых данных с фактическими.

Оперативный и стратегический контроллинг не должен строго разделяться, поскольку между обеими областями существует тесное взаимное влияние. Оперативное планирование зависит от стратегического и, в свою очередь, дает импульсы для изменения стратегической направленности предприятия.

Внедрение системы контроллинга является достаточно сложным и продолжительным процессом, состоящим из нескольких последовательных этапов. В целом его можно представить следующим образом:

- Описание существующей информационной (бухгалтерской) системы организации;

- Определение требований к необходимой управленческой информации;

- Построение формализованной системы, способной обеспечить менеджеров необходимой управленческой информацией;

- Построение системы управленческой отчетности;

- Построение системы внутрипроизводственного анализа;

- Построение системы финансового планирования.

Задачи в процессе исследования курсовой работы:

- Систематизация, закрепление и расширение знаний, полученных при изучении соответствующего курса;

- Развитие навыков самостоятельной научно-исследовательской деятельности;

- Проявление и развитие творческой инициативы для получения результатов, имеющих практическую ценность;

- Сбор и подготовка материалов для последующего выполнения выпускной квалификационной работы;

- Изучение технологий и стандартов обслуживания клиентов в гостиницах и других средствах размещения.

Глава 1. Теоретическая часть

1.1. Предмет и сущность контроллинга

Слово «контроллинг» ассоциируется со словом «контроль», но это противоположное по смыслу понятие. Контроль направлен в прошлое, на выяснение времени ошибок и просчетов, а контроллинг – это управление будущим для обеспечения длительного функционирования предприятия и его структурных единиц.

Система контроллинга стремится так управлять процессом текущего анализа плановых и фактических показателей, чтобы исключить ошибки и отклонения как в настоящем, так и в будущем. Система контроллинга целесообразна в тех случаях, когда функции управления предприятием возложены на отделы и службы. На начальном этапе внедрения контроллинга он выступает как система, которая оповещает о возникновении негативных отклонений в деятельности фирмы для своевременного принятия противодействующих мер.

Контроллинг основывается на самоуправлении, на самоответственности и на полном доверии. Там, где предприятие построено централизованно, контроллингу места нет. Управление бизнес-процессами требует компетентного решения многочисленных проблем, обуславливаемого внутренними и внешними факторами.

Первая проблема, которая мешает нам принять решение – отсутствие сигналов неблагополучия на предприятии. Отсутствие или недостаточность информации о текущем состоянии и перспективах бизнеса отсутствие информационных систем, помогающих принять мотивированное решение. Отсутствие инструментов по выявлению «узких мест» предприятия и толковых рекомендаций по их устранению.

Контроллинг это искусство управления (система управления), направленное определение будущего состояния деятельности функционируемого предприятия и достижения его. В больших предприятиях организуются службы контроллинга. Появляется еще один пользователь – контроллер. Суть работы контроллеров - стремиться так управлять процессами, чтобы по возможности исключить любые ошибки, отклонения, и просчеты как в настоящем, так и в будущем. Система контроллинга целесообразна в случаях, когда функции управления предприятием делегированы его подразделениям (отделам, службам). Стимулы контроллинга – каждый работник заинтересован в том, чтобы предприятие процветало. Каждый рабочий оценивается по своему вкладу. Контроллингу свойственно следующее:

- самостоятельность вместо зависимости;

- самоуправлению вместо подчинения;

- доверие вместо контроля.

Лишь такое действие механизма контроллинга приводит к изменениям во взаимоотношениях между работниками предприятия и способствует взаимопониманию между ними.

1.2. Цели и задачи контроллинга

Отдельной задачей контроллинга является правильная организация движения информационных потоков на предприятии с целью их оптимизации, т.е. получения только той информации, которая может быть полезной в принятии управленческих решений. Следует учесть, что деятельность системы контроллинга эффективна и целесообразна там, где функции управления делегированы отдельным подразделениям и службам.

Следовательно, координируя, интегрируя и направляя деятельность всей системы управления предприятием на достижение поставленных целей, контроллинг выполняет функцию "управления управлением", т.е. является механизмом саморегулирования на предприятии, обеспечивающим обратную связь в контуре управления.

При неоднозначности понимания контроллинга целесообразно разобраться в первичных основах контроллинга как системы. Начнем с самого понятия термина “контроллинг”. Данный термин рожден от английского глагола “to control”. На практике этот глагол имеет несколько значений, в том числе в экономическом аспекте означает “управление” и “наблюдение”. Исходя из этого можно сделать вывод, что контроллинг призван решать комплекс задач, связанных с наблюдением, планированием и управлением.

Контроллинг выполняет важнейшую функцию поддержки системы менеджмента и занимается:

- Планированием и постановкой цели (глобальных и локальных стратегий);

- Сбором, анализом внутренней и внешней информации;

- Целенаправленным управлением, координацией и контролем.

Целью контроллинга является реализация глобальных и локальных целей (стратегий) предприятия. При этом высшей целью является сохранение стабильности и успешное развитие предприятия. Из вышесказанного можно сделать вывод, что цель контроллинга производная от целей самого предприятия.

Далее представлена Таблица 1. В ней описываются основные задачи контроллинга и их решаемые задачи.

Таблица 1.

Основные задачи контроллинга

|

№ |

Вид контроллинга |

Основная решаемая задача |

|

1 |

Контроллинг в системе управления |

Целевая задача стратегического контроллинга - обеспечение продолжительного успешного функционирования организации. Основная задача оперативного контроллинга - обеспечение методической, информационной и инструментальной поддержки менеджеров предприятия |

|

2 |

Финансовый контроллинг |

Поддержание рентабельности и обеспечение ликвидности предприятия |

|

3 |

Контроллинг на производстве |

Информационное обеспечение процессов производства и управления |

|

4 |

Контроллинг маркетинга |

Информационная поддержка эффективного менеджмента по удовлетворению потребностей клиентов |

|

5 |

Контроллинг обеспечения ресурсами |

Информационная обеспечение процесса приобретения производственных ресурсов, анализ закупаемых ресурсов, расчет эффективности работы отдела снабжения |

|

6 |

Контроллинг в области логистики |

Текущий контроль за экономичностью процессов складирования и транспортировки материальных ресурсов |

1.3. Методы контроллинга

Для изучения контроллинга используются как общенаучные, так и специфические приемы исследования. К общим методам относятся анализ, синтез, индукция, дедукция, аналогия, моделирование, абстрагирование, конкретизация и т.д.

К числу специфических методов, применяемых в контроллинге относятся:

1. АВС - анализ – используется для определения главных моментов в работе предприятия. При АВС – анализе задачи, которые выполняют функции всех уровней, подразделяют на три группы:

А – задачи выполняются одним из руководителей, их нельзя делегировать, они важные и комплексные. Их решение способствует эффективной работе предприятия, а невыполнение вызывает ряд проблем (например, переговоры с оптовыми покупателями проводит сам предприниматель или руководитель предприятия).

В – задачи – это также важные задачи, но их можно делегировать компетентными сотрудниками.

С – задачи – это задачи ежедневные, рутинные. Их необходимо делегировать, чтобы больше времени уделять выполнению самых важных задач (например, административно-хозяйственные вопросы, работа с корреспонденцией и т.д.).

При АВС- анализе затраты времени на выполнение этих работ не соответствуют значимости этих работ. На выполнение А-задач требуется примерно 5% времени. Значимость А- задач с учетом их вкладов в достижение целей предприятия оценивается в 75%. В- задачи – это категория средней важности; составляет 20% по затратам времени и 20% по значимости. С- задачи занимают примерно 75% времени и вносят вклад в получение доходов предприятия в размере 5%.

2. Анализ величины в точки убыточности. При этом методе наглядно представляются взаимосвязи между выручкой от продаж, затратами и прибылью. Все затраты предприятия, связанные с производством и сбытом продукции, можно подразделить на переменные и постоянные. Переменные затраты зависят от объема производства и продажи продукции. Постоянные затраты не зависят от динамики объема производства и продажи продукции.

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Это выручка, которая необходима для того, чтобы предприятие получало прибыль. Ее можно выразить в кол-ве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточности объемом продаж — это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

3. Метод расчета сумм покрытия - при этом методе контроллинга с выручки вычитают сначала переменные, а затем постоянные затраты. Это позволяет определить, какая прибыль, или какой производственный результат останется у предприятия при продаже изделия по рыночной цене. Прибыль возникает тогда, когда сумма покрытия по всей продажной продукции больше величины постоянных затрат.

4. Метод расчета инвестиций:

- Цели инвестиционных расчетов:

- Определение выгодности отдельных инвестиционных проектов;

- Выбор объектов инвестирования из нескольких вариантов;

- Формирование инвестиционных программ;

- Данные, необходимые для инвестиционных расчетов:

- Внутренние (переменные и постоянные издержки, доходы и расходы, рентабельность, ликвидность, производительность, рыночная доля и т.д.);

- Внешние (конъюнктура рынка, технологический прогресс, цены, законодательство, состояние рынка труда и т.д.);

- Методы инвестиционных расчетов.

Оценка отдельных инвестиционных объектов осуществляется статистическими и динамическими методами.

Статистические методы:

- Метод сравнивания по издержкам;

- Метод сравнивания по прибыли;

- Метод расчета рентабельности;

- Метод расчета амортизации (срока окупаемости).

Динамические методы:

- Метод расчета ценности капитала;

- Метод расчета внутренней рентабельности.

1.4. Оперативный и стратегический контроллинг в процессе планирования на предприятии

Концепция контроллинга не является застывшей окончательно сформировавшейся системой. Контроллинг находится в стадии формирования и поиска. Особенность системы контроллинга заключается в том, что он приспосабливается к фирме, к ее структуре, миссии, системе учета, управления, потенциально внедряясь в них с целью их улучшения.

Значительную роль в совершенствовании системы контроллинга современные тенденции экономического и политического развития в последние два десятилетия. Именно особенности развития экономики в странах Европейского сообщества.

На практике существует тесная взаимосвязь оперативного и стратегического контроллинга. Об этом в Европе написано немало статей. Наиболее четко представить взаимосвязь и различие оперативного и стратегического контроллинга можно представить на основе следующей иллюстрации - Рисунок 1. Оперативный анализ ориентирован на прошлое и осуществляется благодаря сравнению основных заданных и фактических контрольных показателей (оборот, затраты, потребность в персонале).

Различия между оперативным и стратегическим контроллингом по времени достаточно хорошо показано Э. Герингом и Г. Цейнером.

Рисунок 1. Различие стратегического и

операционного контроллинга

1.4.1. Стратегический контроллинг

Стратегический контроллинг – важнейшая составляющая контроллинга управляющая внешней средой, стратегическим факторами успеха, альтернативными стратегиями, стратегическими целями. Стратегический контроллинг направлен на реализацию долгосрочных стратегий и программ.

Цель стратегического контроллинга – формирование системы управления и планирования, которая позволила бы движение фирмы к намеченной стратегической цели своего развития. Стратегический кон-троллинг призван обеспечить эффективное существование фирмы на длительную перспективу, формирование и управление потенциалом успеха организации.

Далее представлена Схема 1., которая показывает регулирование стратегического контроллинга

Схема 1. Регулирование Стратегического контроллинга

С учетом современного развития можно выделить следующие задачи стратегического контроллинга:

- Установление качественных и количественных целей фирмы;

- Ответственность за стратегическое планирование;

- Разработка системы альтернативных стратегий;

- Определение критических точек во внешней и внутренней среде для системы альтернативных стратегий;

- Определение “узких” и поиск “слабых” мест. Управление “узкими” и “слабыми местами”;

- Формирование системы показателей для информационной системы контроллинга;

- Управление отклонением фактических показателей от плановых (нормативных);

- Управление отклонениями;

- Управление системой мотивации;

- Управление экономическим потенциалом предприятия.

Для реализаций целей и задач стратегического контроллинга необходимо владеть методами и инструментами стратегического контроллинга.

1.4.2. Оперативный контроллинг

Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления эффективностью предприятия.

Оперативный контроллинг имеет свои особенности в системе кон-троллинга. Во-первых, он ориентирован на оперативное (текущее) планирование. Во-вторых, оперативный контроллинг является основой успеха стратегического контроллинга и стратегического планирования.

Общее представление об оперативном контроллинге можно представить на основе специальной Схемы 2. регулирования оперативного контроллинга.

Схема 2. Регулирование оперативного контроллинга

Оперативный контроллинг решает более локальные задачи, поэтому достаточно шире здесь, чем в стратегическом контроллинге. В контроллинге стратегически важно оценивать эффективность управления фирмой. Обычно здесь используются методы сравнительного анализа, отклонений, индексный анализ, аддитивные модели.

Еще одной особенностью оперативного контроллинга является еще принципиальный подход к разложению отдельных показателей на составляющие. Ниже приведен пример разложения показателя ROI. Такой подход позволяет детально изучить не только уровень и динамику показателя, но и определить влияние факторов на него. Из схемы мы выведем, что это позволяет не только анализировать, но и управлять зонами оптимизации издержек, зонами оптимизации структуры капитала и зонами оптимизации оборота и цели. Таким образом, мы можем констатировать о возможности в контроллинге управления показателями и целым

Заключение по теоретической части

В заключение хотелось бы сказать об интеграции проектного планирования в общефирменное планирование. В рамках скользящего периодичного планирования деятельности предприятия в каждом частном плановом комплексе может осуществляться стратегическое или оперативное проектное планирование. Оно проводится как в рамках существующих планов, так и в дополнение к ним. Некоторые функциональные планы, например, в сфере НИОКР или производства крупного оборудования, практически полностью базируются на проектном планировании. Дополнительное проектное планирование чаще всего имеет место при бизнесе - планировании, например, при продаже или покупке предприятий. При этом возникает необходимость тесной координации с соответствующими частными планами.

Главное, на что обращают внимание многие практики — это то, что внедрение контроллинга обеспечивает успешную практическую реализацию всех функций менеджмента и способствует повышению конкурентоспособности. Так, служба контроллинга в информационном плане помогает при разработке ключевых плановых заданий (планов продаж, инвестиций и т.д.); координирует отдельные планы по времени и их содержанию; проверяет представленные планы с точки зрения возможности их реализации и на этой основе формируется годовой план предприятия.

Контроллинг участвует в формировании цен на продукцию промышленного предприятия и определении выгодных условий ее реализации, уровня скидок и наценок для расчета ожидаемых затрат и финансовых результатов, налоговых платежей и создаваемых резервов.

С помощью контроллинга проверяется эффективность разных вариантов инвестиций до их осуществления, оценивается их рациональность, моделируются различные условия реализации избранного проекта, дается оценка реально достигнутого по его завершении. Внедрение контроллинга активно способствует повышению качества и результативности управления за счет расстановки приоритетов (тайм-менеджмент).

Современному менеджеру приходится принимать решения, исходя из огромного количества информации, которую порой просто невозможно в полной мере и в нужные сроки правильно оценить. Решению этой проблемы помогает контроллинг, поскольку он обеспечивает руководителей уже проанализированной, обобщенной информацией, относящейся непосредственно к проблеме, которую менеджеру предстоит решить. Кроме того, контроллинг предоставляет необходимые данные менеджменту практически сразу по востребованности, поскольку служба контроллинга ведет эту работу постоянно, каждодневно.

В качестве инструмента менеджмента контроллинг является системой информационно-аналитической и методической поддержки руководителей в процессе анализа, планирования, принятия управленческих решений и контроля по всем функциональным сферам деятельности компании.

Глава 2. Практическая часть

2.1. Характеристика организации

В данной работе рассматривается компания ООО «Альт», которая уже в течение 7 лет собирает и продаёт компьютеры в России, и на данный момент являются основными дилерами в этой отрасли. Компания основана в 2012 году генеральным директором Филькин А.С.

Контактная информация организации:

- Юридический адрес: г. Москва ул. Годовикова, 9, стр. 12

- Адрес сайта: altcom.ru

- Электронная почта: altcom@gmail.com

Основной вид деятельности заключается в покупке комплектующих и сборке заказа по желанию покупателя, в том числе и модернизирование уже готовых компьютеров

Главной особенностью нашей компании, это покупка компьютеров сделанные под заказ, с уникальным дизайном и лучшей в мире системой охлаждения. А также гарантия на 5 лет и 24 часовое обслуживание с выездом на дом. Все комплектующие закупаются только у проверенных поставщиков, что даёт гарантию качества нашего продукта. Многие профессиональные геймеры и блогеры уже приобрели наш продукт и остались довольны.

Далее представлена схема общей организационной структуры управления «Альт» Схема 3, она отражает содержание аппарата управления и объекта управления на предприятии.

Схема 3. Организационная структура

Во главе организационной структуры стоит генеральный директор, он несёт ответственность за выбор направления производства и маркетинга. Генеральный директор вправе назначить часть своей работы заместителя директора компании

2.2. Резюме проекта

Цель проекта: внедрить систему оперативного контроллинга для комплексной поддержки управления организацией, направленная на координацию взаимодействия систем менеджмента и контроля их эффективности Бюджет проекта составляет 600 тыс. руб. Срок реализации проекта 2-3 месяца

Задачи проекта:

- принятия решения

- этап формирования общей базы контроллинга

- «вживание» в текущую деятельность

- «упрочения» контроллинга

- Рост значимости объёма функций контроллинга

Предпосылки реализации проекта:

- ухудшение (или худшие) в сравнении с подобными предприятиями экономических показателей;

- появление новых или изменение целей в сложившихся условиях функционирования;

- отсутствие согласования целей;

- устаревшие методы планирования, калькуляции и анализа, не удовлетворяющие менеджменту предприятия;

- отсутствие методик учета и анализа, несоответствие требованиям как основы для отслеживания деятельности и принятия управленческих решений;

- дублирование или отсутствие некоторых функций, наличие конфликтных ситуаций при их выполнении.

Промежуточные результаты проекта

- Принятие решения о разработке системы контроллинга на предприятии

- Создание службы контроллинга

- Информирование персонала

- Рост значимости и объема функций контроллинга

Конечный результат проекта – внедрение контроллинга проекта в организации

Потребители – администрация компании

2.3. Планирование времени реализации проекта

Необходимо определить сроки выполнения работ, указанные в Таблице 2.

Таблица 2.

Длительность выполнения работ

|

№ |

Название работы |

Буквенные обозначения |

Предшествующая |

Дни |

|

1 |

Принятия решения |

A |

5 |

|

|

2 |

Формирования общей базы контроллинга |

B |

A |

15 |

|

3 |

«Вживание» в текущую деятельность |

C |

B |

20 |

|

4 |

«Упрочения» контроллинга |

D |

C |

10 |

|

5 |

Рост значимости объёма функций контроллинга |

E |

D |

30 |

После определения сроков выполнения работ, определяем максимальные сроки выполнения проекта.

Далее представлены модели сетевого моделирования: Рисунок 2. «Работа-Вершина» и Рисунок 3. «Работа-Дуга»

Рисунок 2 Работа-Вершина

Рисунок 3 Работа-Дуга

Далее представлена диаграмма Ганта Рисунок 4.

Рисунок 4. Диаграмма Ганта

Благодаря сетевым моделям получилось узнать критический путь, который является максимальным сроком на выполнение проекта. В итоге, на внедрение контроллинга проектов может уйти 80 дней.

2.4. Планирование стоимости проекта

Внедрение контроллинга происходит посредством найма специалиста, вследствие чего, основные расходы идут на оплату услуг. Так же в проекте участвует IT-отдел

Распределение ресурсов, указанно в таблице 3.

Таблица 3.

Распределение ресурсов

|

№ |

Объекты расхода ресурсов |

Расходуемые ресурсы (руб./мес) |

|

1 |

Руководитель проекта |

100 000 |

|

2 |

Найм специалистов |

150 000 |

|

5 |

Системный администратор |

80 000 |

|

6 |

Обслуживание техники |

35 000 |

|

5 |

Итог |

365 000 |

В конечном итоге, под конец проекта, общая стоимость составляет 974 тыс. руб., что превышает ожидаемую стоимость проекта на ~50%.

2.5. Планирование команды проекта

Сперва, определяем должностные обязанности сотрудников:

- Руководитель проекта - определяет количество времени необходимое для осуществления проекта, оценивает продолжительность работ, составляет критический путь, контролирует соблюдение сроков процессов проработки и внедрения.

- Программист – внедряет систему, обеспечивает правильную техническую эксплуатацию, участвует в разработке годовых планах и графиках работы.

- Системный администратор – обеспечивает техническое обслуживание и ремонт оборудования, тестирует работоспособность системы на ошибки, производит установку необходимого оборудования.

Далее приводится Матрица ответственности Таблица 4

Таблица 4.

Матрица ответственности

|

№ № |

Этапы реализации проекта |

Участники проекта |

||

|

Руководитель проекта |

Специалисты |

Системный администратор |

||

|

11 |

Принятия решения |

о |

к |

к |

|

22 |

Формирования общей базы контроллинга |

о |

и |

н |

|

33 |

«Вживание» в текущую деятельность |

о |

н |

к |

|

44 |

«Упрочения» контроллинга |

о |

н |

о |

Остаток не расходуемых ресурсов указан в таблице 5.

Таблица 5.

Не расходуемые ресурсы

|

Операция |

Предшествующая |

Дни |

Не расходуемые ресурсы |

|

A |

- |

5 |

3 |

|

B |

A |

15 |

2 |

|

C |

B |

20 |

2 |

|

D |

C |

10 |

2 |

|

E |

E |

30 |

2 |

Нормальный и оптимальный профиль ресурсного распределения проекта указан на рисунке 5.

Рисунок 5. Ресурсный график распределения

Используя диаграмму Ганта на рисунке 4, строится профиль ресурсного распределения проекта на рисунке 5. Больше всего ресурсов используется во время первого этапа проекта.

2.6. Планирование рисков проекта

Практика показывает, что внедрение системы контроллинга в условиях резкого ухудшения показателей деятельности предприятия не дает должного эффекта. Благоприятным моментом для начала построения системы контроллинга является появление первых слабых сигналов о возможных рисках для перспективного успешного функционирования предприятия. Конечно, анализу подлежит влияние как внутренней, так и внешней среды.

Важным фактором является наличие у предприятия достаточного количества финансовых и людских ресурсов. Разработка и внедрение системы контроллинга стоит немалых денег, тем более если этот процесс реализуется с привлечением внешних консультантов. Значительные инвестиции требуются для найма и подготовки контроллеров.

Так же существуют классификация источников риска Рисунок 6.

Рисунок 6. классификация источников риска

Из представленной классификации источников риска мы будем рассматривать организационные риски.

организационные риски - операционные, правовые и налоговые - зависят от комплекса внутренних и внешних факторов, соответственно, организационного характера.

Внутренние факторы, естественно, находятся в компетенции участника рынка и могут управляться в том числе такими методами, как организация профессиональной экспертизы операций/их условий (договоров), стандартизация договорной базы, а также формализация регламентов взаимодействия, в частности, в рамках нестандартных ситуаций.

Внешние факторы, соответственно, реализуются и регулируются на общерыночном уровне. Причем по мере развития рынка, как правило, происходит развитие законодательной и методической базы, инфраструктуры, а также, как ни странно, стандартизация индивидуальных процедур, договорной базы и аналитического аппарата участников рынка. Указанные процессы, как правило, сопровождаются снижением рисков - и для отдельных участников, и на общерыночном, системном уровне.

Эти риски обусловлены недостатками в организации работы. Основными причинами данного риска являются:

- Низкий уровень организации: ошибки планирования и проектирования; недостатки координации работ; слабое регулирование; неправильная стратегия снабжения; ошибки в подборе и расстановке кадров;

- Недостатки в организации маркетинговой деятельности: неправильный выбор продукции (нет сбыта); товар низкого качества; неправильный выбор рынка сбыта; неверное определение емкости рынка; неправильная ценовая политика (залеживание товара);

- Неустойчивое финансовое положение.

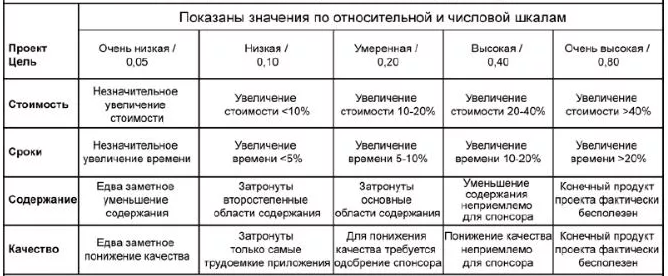

Рисунок 7. Оценка рисков воздействия

Важным элементом системы управления рисками является разработка мероприятий по их снижению. Выделяют следующие мероприятия по снижению рисков компании:

- нормативный метод;

- создание страховых (резервных) фондов;

- страхование риска;

- страхование процентного риска;

- хеджирование;

- диверсификация.

Заключение по практической части

По итогу выполнения второй главы курсового проекта по теме “Проектный контроллинг”, был выполнена обширная работа по систематизации, закрепление и расширение знаний, полученных при изучении соответствующего курса, а также закреплены общие знания по описанию, составлению планов и анализ планов проектов.

Была проведена работа с изучением с составлением резюме проекта по правилам SMART по которому формируются цели и задачи проекта.

Произведён анализ данных для составления временных планов по реализации проектов, что несомненно пригодится в бедующем. Так же были закреплены знания по анализу и созданию диаграмм Ганта.

Проведены работы по расчёту стоимости проекта, и анализ финансового состояния организации.

Были проведены работы по распределению обязанностей между временными и штатными сотрудниками организации, а также составлены сроки выполнения работ, сформирована матрица ответственности для каждого сотрудника проекта, в которой определены обязанности и временные сроки сотрудников.

Был произведён анализ не расходуемых ресурсов и составлены таблицы путём построения нормального профиля распределения и с учётом резервов работ для чёткого определения ситуации.

Изучены структуры рисков, их разновидности и последствия. Были изучены пути снижения рисков и определение необходимых действий, а также были исследованы последствий рисков на время, стоимость и сроков выполнения проекта.

Вывод

Современное состояние рынка предполагает постоянное усложнение ориентации предприятия, что ведет не просто к возрастанию роли управления им, а к качественным изменениям во всей структуре и методах управления. В этих жестких условиях перед руководителями все чаще встает задача недопущения банкротства и предотвращения кризисной ситуации. При этом контроллинг представляет собой систему обеспечения выживаемости предприятия на этапах оперативного и стратегического управления.

Сущность стратегического контроллинга заключается в обеспечении выживаемости предприятия, его ориентации на потенциал успеха, который может быть охарактеризован как шансы и риски. На практике существует тесная взаимосвязь между оперативным и стратегическим контроллингом. При стратегической постановке вопроса всегда доминирует вопрос оперативной осуществимости и наоборот − оперативные проблемы доходности могут быть не идейными при пренебрежении стратегической постановкой вопроса. Эта взаимосвязь всегда носит фундаментальный характер.

В последствие выполнения курсового проекта по теме “Проектный контроллинг” входящий в курс изучения выбранной мной профессии, были проведены исследования в области планирования и реализации проектной деятельности в IT сфере.

Были выполнены все поставленные задачи при подготовке курсовой работы, в частности которых, являются:

- Систематизация, закрепление и расширение знаний, полученных при изучении соответствующего курса;

- Развитие навыков самостоятельной научно-исследовательской деятельности;

- Проявление и развитие творческой инициативы для получения результатов, имеющих практическую ценность;

- Сбор и подготовка материалов для последующего выполнения выпускной квалификационной работы;

- Изучение технологий и стандартов обслуживания клиентов в гостиницах и других средствах размещения.

В процессе выполнения работы закрепил знания и навыки по:

- Осуществлению сбора, обработки, анализа и систематизации научно-теоретической и практической информации по теме исследования;

- Обработке научной и учебно-методической литературы;

- Обобщению изученного материала;

- Составлению выводов и предложений.

Курсовая работа была выполнена в соответствии с методическими данными.

Список использованной литературы

- Шекшня С. В. Управление персоналом современной организации: Учеб. -практич. пособие. — 2-е изд. — М.: ЗАО «Бизнес-школа "Интел-Синтез"», 2014.

- Попова Л.В., Исакова Г.Е., Головина Т.А., Контроллинг: Учебное пособие. - М.: Издательство: «Дело и сервис», 2006- 192 с.

- Гусева И. Модель стратегического контроллинга // Проблемы теории и практики управления. - 2011. - № 4

- Ивлев В., Каменнова М., Попова Т. Методологический подход к реорганизации деятельности предприятия // Открытые системы, 2006, №2.

- Карминский А.М., Дементьев А.В., Жевага А.А. Информатизация контроллинга в финансово-промышленной группе // Контроллинг. 2012. №2.

- Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. - М.: Финансы и статистика, 2008. - 256 с.

- Чернявский А. Д. Организация управления: Учеб. пособие., 2017.

- https://studfiles.net/preview/5608002/

- http://becmology.ru/blog/management/controlling01.html

- https://knowledge.allbest.ru/management/2c0a65635a3bd68a4c43b88521316d37_1.html

- https://revolution.allbest.ru/management/00559261_1.html

- http://pm-notes.ru/controlling_project/

- http://www.grandars.ru/student/fin-m/snizhenie-riska.html

- http://center-yf.ru/data/ip/riski-proekta.php

- https://studopedia.ru/15_26751_finansovie-riski.html

- Оперативно-розыскная деятельность и права граждан (Основные правовые положения соотношения оперативно-розыскной деятельности и прав человека)

- СОздание предприятия

- Основные в системе (Функции)

- Человеческий фактор в управлении организацией (аспекты влияния человеческого фактора в управлении организацией)

- Влияние организационной культуры на проектную деятельность ( Общая характеристика деятельности организации )

- Определение рынка сбыта, как один из этапов организации коммерческой деятельности (Роль и место сбыта в процессе коммерческой деятельности)

- Наличные конверсионные сделки:участники и технология торгов

- Виды субъектов предпринимательского права

- Задачи, решаемые ограничением доступа

- Особенности политики психологической поддержки персонала корпораций (Сущность социально-психологических методов поддержки и управления персоналом)

- Сравнительная товароведная характеристика товаров разных производителей (на примере молочной продукции)

- Внутригрупповые отношения в организации: лидеры и аутсайдеры (Неформальная структура группы: Лидер, Принятые, Изолированные, Отвергнутые. Внутригрупповые отношения в организации)