Проектирование реализации операций бизнес-процесса «Взаиморасчеты с поставщиками»

Содержание:

ВВЕДЕНИЕ

Каждая организация рассматривается в виде совокупности ее параметров, которые не являются постоянными, а способны изменяться под воздействием управленческих решений и внешней среды компании. Под внешней средой понимают совокупность факторов, которые оказывают воздействие на деятельность компании. Внешняя среда делится на две категории: факторы косвенного (макросреда) и прямого (микросреда) воздействия.

Макросреда включает в себя факторы косвенного воздействия, оказывающие влияние в целом на все организации, действующие в той или иной отрасли. К ним относят факторы, характеризующие развитие национальной экономики в целом.

Микросреда содержит факторы, которые оказывают влияние на деятельность конкретной организации. Эти факторы определяют конкурентоспособность компании по сравнении с другими организациями, осуществляющими деятельность в определенной отрасли. К таким факторам относятся: поставщики ресурсов компании, потребители продукции, работ или услуг, конкурентная среда, а также посреднические организации.

Поставщики ресурсов компании обеспечивают компанию необходимыми материалами, к которым относятся: сырье, расходные материалы, оборудование для производства и т.д. Для обеспечения бесперебойной деятельности организации необходимо осуществлять оперативный учет взаиморасчетов с поставщиками.

Учет взаиморасчетов с поставщиками осуществляется бухгалтерией в соответствии с учетной политикой, принятой в организации. Ведение учета предоставляет руководству организации подробную информацию о состоянии денежных, материальных и трудовых ресурсов организации.

Для упрощения процедуры ведения бухгалтерского учета взаиморасчетов с поставщиками разработаны информационные системы, в которых хранится и обрабатывается информация о финансово-хозяйственной деятельности компании. В информационных системах информация о взаиморасчетах структурируется для удобного представления данных пользователю.

Актуальность выбранной темы обусловлена уровнем развития информационных технологий, применяемых в экономической сфере.

Объектом исследования является процесс учета взаиморасчетов с поставщиками.

Предметом исследования является автоматизация процесса учета взаиморасчетов с поставщиками.

Целью работы является проектирование реализации операций бизнес-процесса взаиморасчетов с поставщиками.

Для достижения поставленной цели необходимо решить ряд задач:

- Выбрать комплекс задач автоматизации.

- Охарактеризовать существующие бизнес-процессы.

- Описать документооборот, возникающий при решении задачи.

- Обосновать проектные решения по информационному обеспечению.

- Дать обоснование проектным решениям по программному обеспечению.

- Создать и описать информационную модель.

- Дать характеристику нормативно-справочной, входной и оперативной информации.

- Охарактеризовать результативную информацию.

- Разработать общие положения.

- Дать характеристику базе данных.

- Разработать структурную схему пакета.

- Описать программные модули.

- Разработать контрольный пример реализации.

- Аналитическая часть

- Выбор комплекса задач автоматизации

Взаиморасчеты с поставщиками осуществляются согласно ведомости или ряду ведомостей. Для каждого поставщика в организации заводится документ, в котором фиксируются финансовые операции. В конце каждого отчетного периода (месяца, квартала, срока окончания договора), бухгалтерией выплачиваются денежные средства, которые отмечаются в ведомостях.

Взаиморасчеты с поставщиками могут иметь следующие формы:

- платёжное поручение;

- расчёты по инкассо;

- чеки;

- аккредитивы;

- векселя [2].

Платёжные поручения используются в тех случаях, когда у получателя товаров или услуг проблем с их оплатой не возникает. При отсутствии денежных средств на расчетном счете организации, платёжное поручение помещается в картотеку банка, с тем чтобы при поступлении таких средств погасить задолженность.

Взаиморасчеты с поставщиками подлежат строжайшему учету, поскольку это необходимо для отчётности перед проверяющими органами. Учет взаиморасчётов с поставщиками позволяет компании определить общее состояние финансов и увидеть их структуру.

Как правило, учет взаиморасчётов ведётся на подробных аналитических счетах бухгалтерского учета, данные которых затем сводятся на синтетических счетах. При этом учет на синтетических счетах ведется в денежном выражении, а учет на аналитических счетах ведётся как в денежных, так и в натуральных показателях [10].

Учет взаиморасчетов с поставщиками ведется по счету 60 «Расчеты с поставщиками и подрядчиками». На этом счете обобщается следующая информация:

- полученные ТМЦ, принятые работы и потребленные услуги, включая услуги по доставке и переработке ТМЦ;

- излишки ТМЦ, которые были выявлены при приемке [3].

При осуществлении учета взаиморасчетов в поставщиками счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету ТМЦ, работ, услуг в корреспонденции со счетами учета этих ценностей.

Входными информационными потоками процесса будут: стоимость ТМЦ, информация о поставщике. Эти данные содержатся в следующих документах: счет на оплату, договор купли-продажи, счет-фактура, накладная.

Выходными информационными потоками будут: сумма задолженности перед поставщиком.

Результатным документом будет являться акт сверки.

1. Характеристика существующих бизнес–процессов

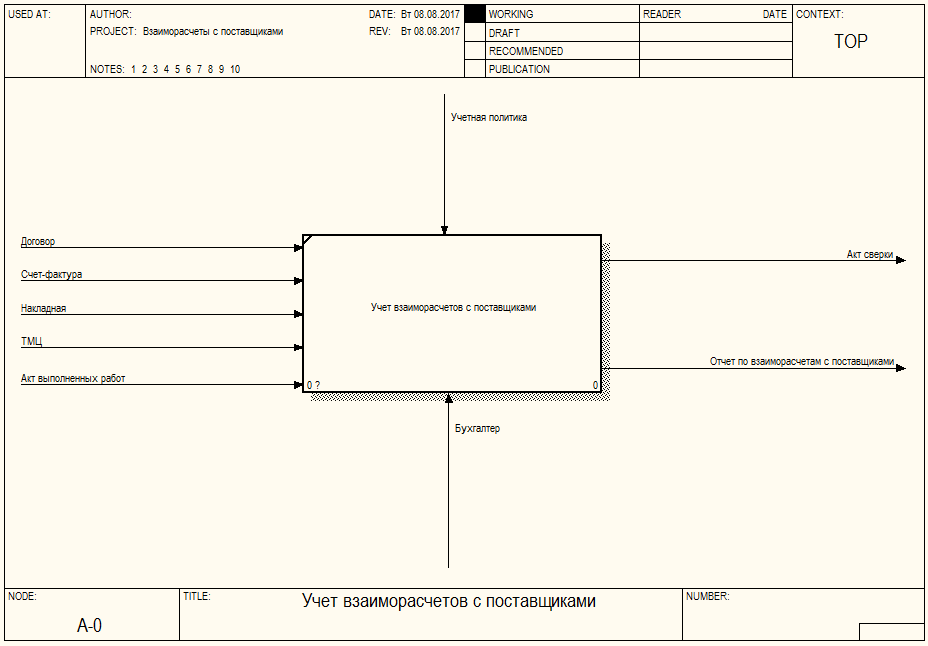

Рассмотрим процесс взаиморасчетов с поставщиками. Для этого осуществим моделирование бизнес-процессов с помощью методологии IDEF0. На рисунке 1 представлена контекстная диаграмма бизнес-процесса.

Входящими потоками бизнес-процесса проведения расчетов и клиентами являются: товар и выписка с расчетного счета банка. Выходящими потоками являются: договор купли-продажи, накладная, счет-фактура, счет на оплату и сальдо по взаиморасчетам [8].

Управление бизнес-процессом осуществляется согласно законодательству РФ и учетной политики организации. Механизмом бизнес-процесса является бухгалтер-экономист. Модель бизнес-процесса представлена на рисунке 1.

Процесс осуществляется согласно учетной политике компании. Механизмом процессе является бухгалтер.

Рисунок 1. Контекстная диаграмма бизнес-процесса

Входящими потоками процесса являются: договор на поставку ТМЦ, счет-фактура, накладная и акт выполненных работ. Выходящими потоками бизнес-процесса являются акт сверки и отчет по взаиморасчетам с поставщиками.

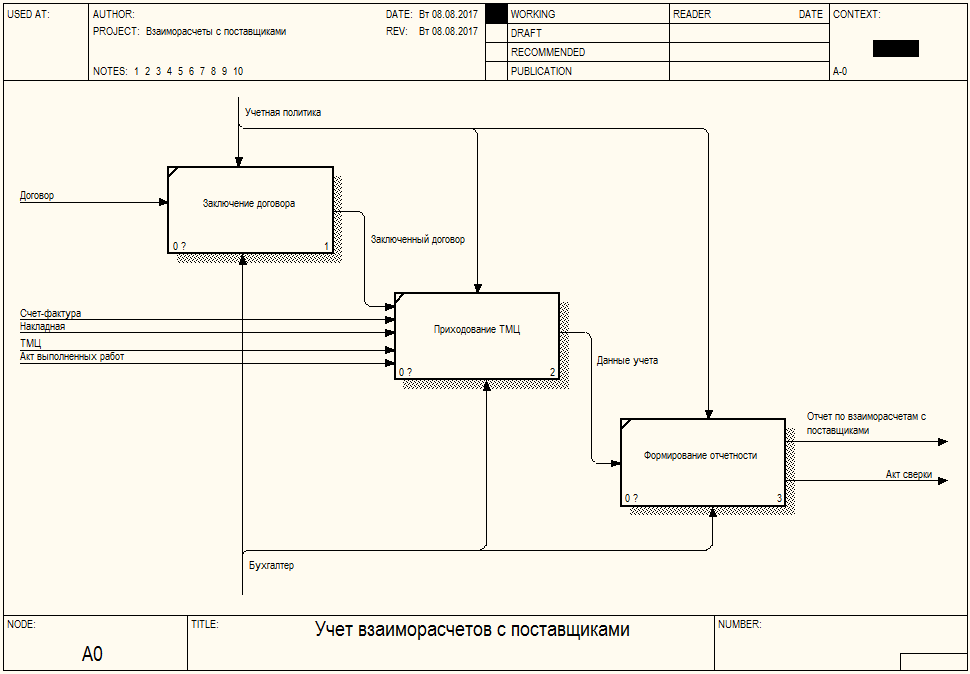

Процесс учета взаиморасчетов в поставщиками включает в себя: заключение договора с поставщиком, приходование ТМЦ, формирование отчетности. Компания заключает договор на поставку ТМЦ или предоставление услуг с поставщиком. После того как услуги или ТМЦ предоставлены, происходит их оприходование. В конце отчетного периода осуществляется формирование отчетности, результатом которого становятся акт сверки и отчет по взаиморасчетам с поставщиками. Модель процесса представлена на рисунке 2.

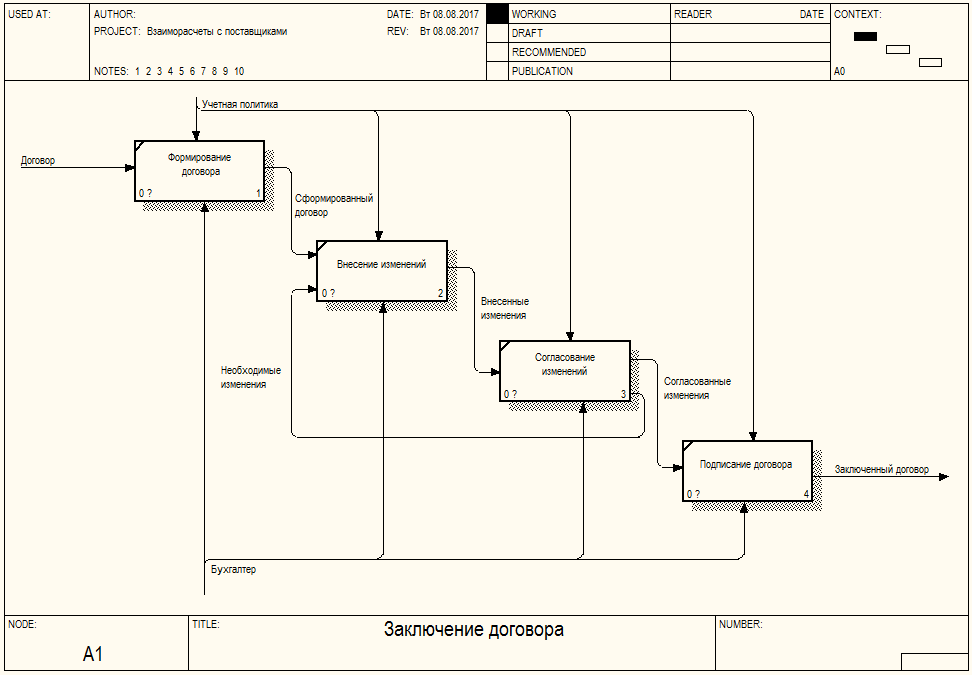

На рисунке 3 представлена модель процесса заключения договора с поставщиком. Компания заключает договор с поставщиком, затем, в процессе согласования, может потребоваться внесение изменений. Изменения к договору также подлежат согласованию. После того как договор согласован, стороны подписывают договор.

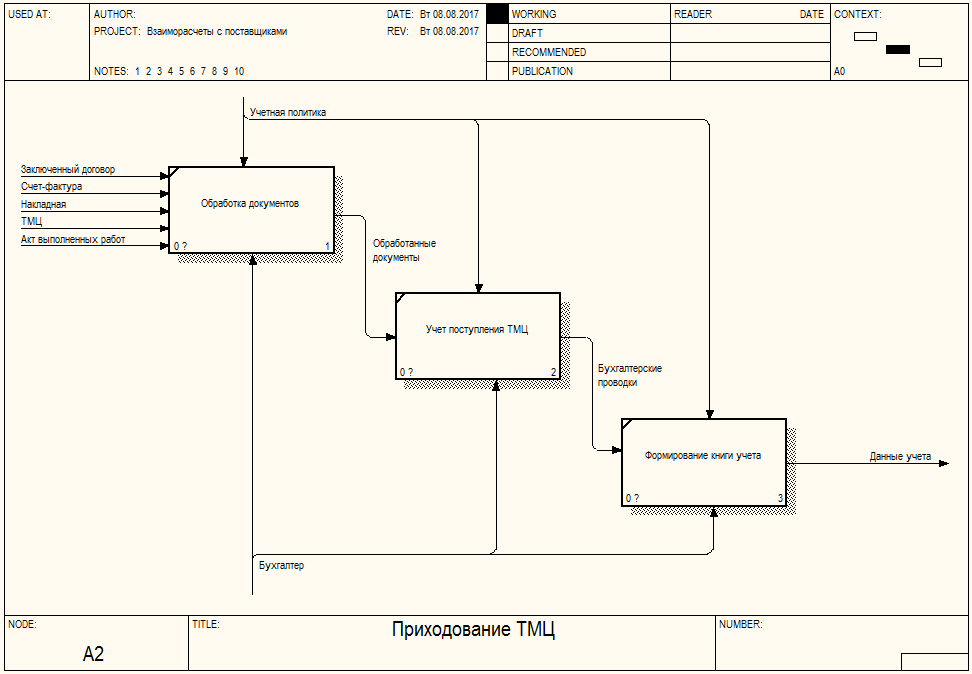

На рисунке 4 представлена модель процесса приходования ТМЦ. Бухгалтер осуществляет обработку документов, в которую входит проверка правильности заполнения документов. Затем бухгалтер формирует бухгалтерские проводки для учета поступления ТМЦ. После формирования проводок, бухгалтер вносит записи в книгу учета.

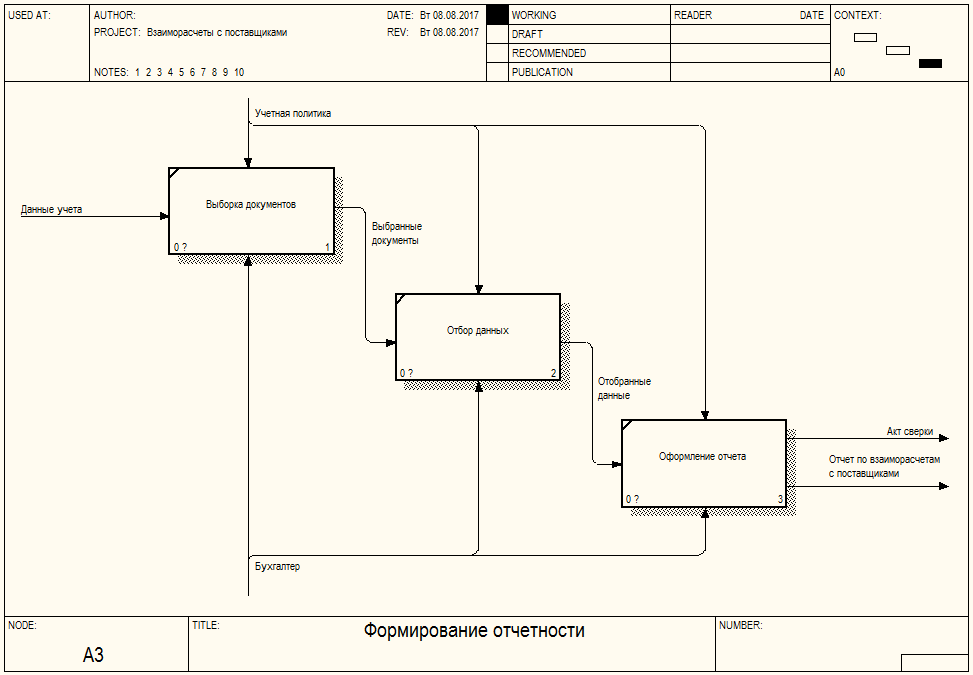

Модель процесса формирования отчетности представлена на рисунке 5. Бухгалтер осуществляет отбор документов в зависимости от поставленной задачи. Затем из выбранных документов отбираются данные для отчета и формируются отчеты.

Рисунок 2. Модель процесса учета взаиморасчетов с поставщиками

Рисунок 3. Модель процесса заключения договора

Рисунок 4. Модель процесса приходования товара

Рисунок 5. Модель процесса формирования отчетности

2. Характеристика документооборота, возникающего при решении задачи

Создадим схему документооборота рассматриваемого процесса. В процессе взаиморасчетов с клиентами участвуют следующие документы:

- Договор купли-продажи.

- Счет-фактура.

- Накладная.

- Акт выполненных работ.

- Акт сверки.

- Отчет о взаиморасчетах

Схема документооборота представлена в таблице 1.

Таблица 1

Схема документооборота

|

Исполнитель Действие |

Поставщик |

Бухгалтер |

|

Заключение договора |

Договор купли-продажи |

Договор купли-продажи |

|

Приходование ТМЦ |

Счет-фактура Накладная Акт выполненных работ |

Договор купли-продажи Акт выполненных работ Накладная Счет-фактура |

|

Формирование отчетности |

Акт сверки |

Акт сверки Отчет о взаиморасчетах сверки |

Рассмотрим количественные показатели формирования документооборота. Характеристика документооборота представлена в таблице 2.

Таблица 2

Характеристика формирования документооборота

|

Характеристика |

Договор |

Счет-фактура |

Накладная |

Акт |

Отчет по взаиморасчетам |

Акт сверки |

|

Количество документов в год, шт. |

20 000 |

20 000 |

20 000 |

20 000 |

12 |

1 000 |

|

Количество символов в документе, шт. |

100 000 000 |

80 000 |

40 000 |

40 000 |

100 000 000 |

5 000 |

|

Частота возникновения в год |

20 000 |

20 000 |

20 000 |

20 000 |

12 |

1 000 |

|

Трудозатраты на обработку в год, ч/час |

500 000 |

500 000 |

500 000 |

500 000 |

400 000 |

2 000 |

В ходе анализа документооборота бизнес-процесса взаиморасчетов с клиентами были выявлены следующие недостатки:

- Высокие временные затраты на формирование документооборота.

- Сложность ведения учета платежей по счетам на бумажных носителях.

- Высокие временные затраты на формирование отчетности (Отчет по взаиморасчетам).

- Низкий уровень оперативности данных о финансово-хозяйственной деятельности компании.

- Несовершенство организации сбора и регистрации исходной информации.

Исходя из описанных недостатков, осуществим расчет планируемого эффекта, который будет достигаться при устранении выявленных недостатков.

Суммарные трудозатраты на ведение документооборота составляют 2 402 000 человеко-часов ежегодно. Внедрение информационной системы позволит сократить трудозатраты на ведение документооборота на 60%, что составит 960 800 человеко-часов. Снижение уровня трудозатрат на формирование документооборота является значительным, что говорит об обоснованности внедрения информационной системы.

3. Обоснование проектных решений по информационному обеспечению

Рассмотрим состав и содержание входных и выходных документов автоматизируемого бизнес-процесса. Входными документами являются: договор купли-продажи, счет-фактура, накладная и акт выполненных работ. Перечисленные документы будут внесены в информационную систему и на их основании будет осуществляться учет поступлений ТМЦ и услуг. Из перечисленных документов не является унифицированным только договор купли-продажи.

Выходными документами будут являться акт сверки и отчет по взаиморасчетам. Эти документы не являются унифицированным и представляют собой отчетные формы. Отчет по взаиморасчетам содержит информацию о поставщике, сумме отгруженных ТМЦ и сумме произведенной оплаты. Документ должен иметь возможность печати и сохранения в форматах: .doc, .docx, .xlsx, .xls для обеспечения удобства дальнейшей обработки.

В рассматриваемых документах используются следующие классификаторы:

- Единицы измерения.

- План счетов бухгалтерского учета.

Информационная база должна быть организована в виде интегрированной базы данных с распределенной организацией для обеспечения совместной работы нескольких специалистов. Для организации базы данных будет использоваться реляционный подход, который минимизирует избыточность данных и обеспечивает простоту манипулирования ими.

4. Обоснование проектных решений по программному обеспечению

Операционная система является основой программного обеспечения ПК. Она представляет собой комплексы системных и служебных программных средств, обеспечивающих взаимодействие пользователя с ПК. Операционные системы различаются способами реализации алгоритмов управления ресурсами ЭВМ, методами проектирования, аппаратными платформами и т.д [6].

Операционные системы классифицируют по следующим признакам:

- Количество пользователей, работающих одновременно:

- однопользовательские ОС;

- многопользовательские ОС.

- Число процессов, выполняемых одновременно под управлением ОС:

- однозадачные;

- многозадачные.

- Количество поддерживаемых процессоров:

- однопроцессорные;

- многопроцессорные.

- Разрядность кода ОС:

- 32-разрядные;

- 64-разрядные.

- Тип интерфейса:

- командные;

- графические.

- Тип доступа пользователя к ЭВМ:

- ОС с пакетной обработкой;

- ОС с разделением времени;

- ОС реального времени.

Проанализируем достоинства и недостатки операционных систем семейства Linuxи Windows.

Операционные системы Linux распространяются бесплатно, их можно адаптировать под широкий спектр задач и любое оборудование, они обладают гибкостью настройки. Операционные системы Linux стабильны в работе, надежны и защищены. Недостатками системы является отсутствие поддержки некоторого оборудования, использование специализированного ПО и необходимость дополнительных навыков для настройки системы [5].

Операционные системы семейства Windows имеют большую распространенность среди пользователей, простой интерфейс, поддержку широкого спектра оборудования и ПО. Недостатками системы являются необходимость использования дополнительных средств защиты от вредоносного ПО и требовательность к ресурсам.

Использование операционной системы Linux имеет свои преимущества, однако ввиду большей распространенности Windowsсреди пользователей, поддержки оборудования и ПО, была выбрана системаWindows 10.

Рассмотрим классификацию СУБД.

- Степень универсальности:

- СУБД общего назначения;

- СУБД универсального назначения.

- Тип модели данных:

- иерархические;

- сетевые;

- реляционные;

- объектно-ориентированные;

- многомерные.

- Способ доступа к базе данных:

- файл-серверные;

- клиент-серверные;

- встраиваемые [9].

Выбранная СУБД должна отвечать следующим критериям:

- Поддержка реляционной модели данных.

- Обладание масштабируемостью и мобильностью.

- Содержать средства контроля использования памяти компьютера.

- Быть производительной и надежной.

Рассмотрим решения, представленные на рынке. Лидерами на рынке СУБД являются продукты IBM DB2, Oracle и Microsoft SQL Server.СУБД IBM DB2 является кросс-платформенной, обеспечивает стабильную работу базы данных. Недостатками системы являются высокая стоимость и низкая производительность. СУБД Microsoft SQL Server обладает большим пакетом инструментов, стабильностью работы и низкими затратами на администрирование. Недостаток системы заключается в том, что она работает только на платформе Windows. СУБД Oracleобладает высокой производительностью, легкостью интегрирования приложений и устойчивостью к большим потокам данных. Недостатком является высокая стоимость, необходимость приобретения мощного оборудования и персонала для поддержки СУБД. Таким образом для реализации базы данных наиболее подходит СУБД Microsoft SQL Server [1].

Рассмотрим средства проектирования и разработки информационной системы. Критерии классификации средств совпадают с их составом:

- Средства анализа (Design/IDEF, BPwin).

- средства анализа и проектирования (Vantage Team Builder, Designer/2000).

- Средства проектирования баз данных (Erwin, S-Designor).

На российском рынке представлены не все средства, перечисленные в классификации. На данный момент наиболее распространенными, обладающими простым интерфейсом и управлением являются средства BPWin и Erwin, которые будут использоваться для проектирования системы [7].

Информационная модель представляет собой схему, отражающую преобразование информационных реквизитов от источников информации до её получателей или, иными словами, процесс обработки информации в информационной системе. Рассмотрим информационную модель предметной области. Информационная модель представлена на рисунке 6.

Рисунок 6. Информационная модель

5. Характеристика нормативно-справочной, входной и оперативной информации

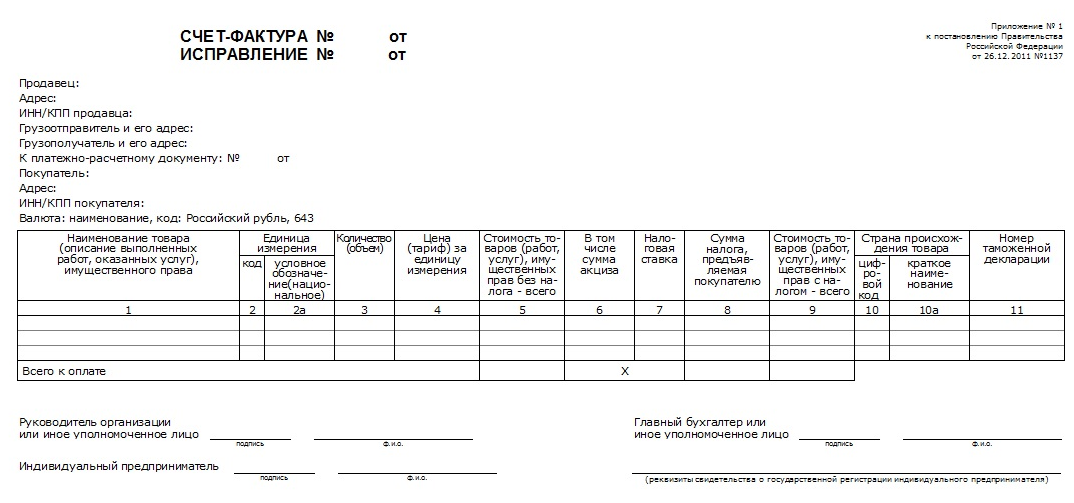

Входными документами являются: договор купли-продажи, накладная, счет-фактура и акт выполненных работ. Договор купли-продажи не является унифицированным документом. Унифицированная форма счета-фактуры представлена на рисунке 7.

Рисунок 7. Образец счета-фактуры

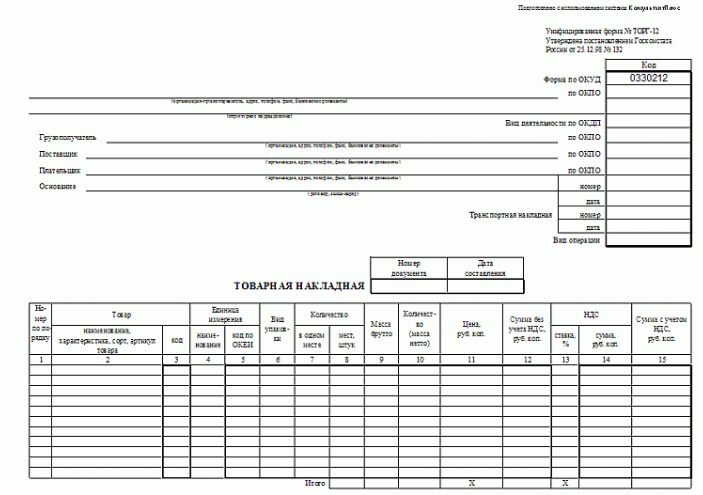

На рисунке 8 представлен образец накладной.

Рисунок 8. Образец накладной

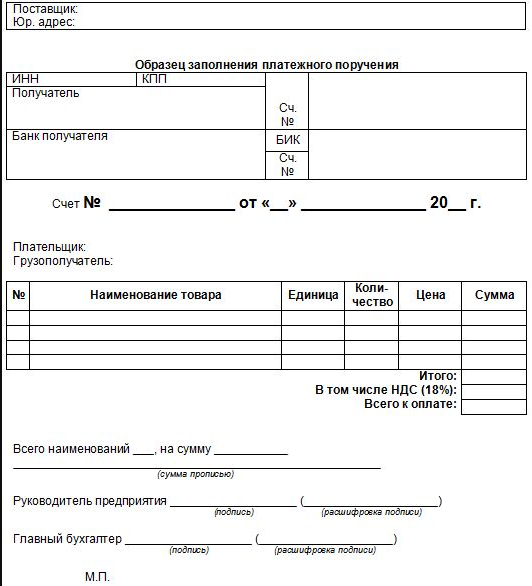

На рисунке 9 представлен образец счета на оплату.

Рисунок 10. Образец счета на оплату

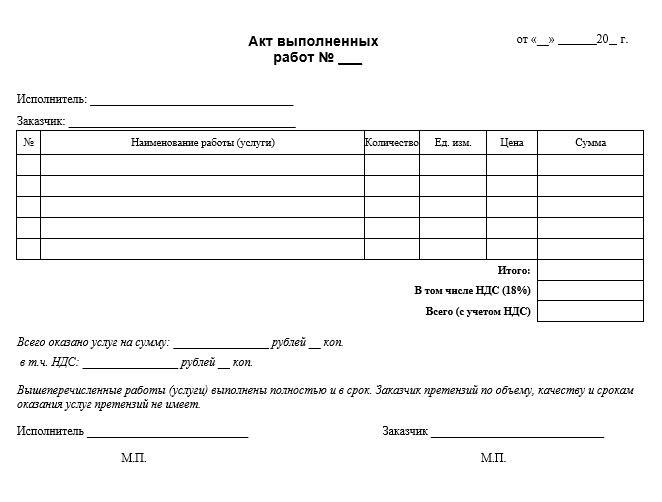

На рисунке 11 представлен образец акта выполненных работ.

Рисунок 11. Образец акта выполненных работ

Перечисленные документы поступают от отдела продаж в бухгалтерию. В документах содержатся следующие показатели:

- Наименование товара.

- Цена товара.

- Количество товара.

- Стоимость покупки.

- Данные поставщика.

Каждый документ содержит от 30 до 300 строк, объем документов составляет до 50 000 символов. Частота возникновения документа до 100 ежедневно.

В проектируемой информационной системе должны присутствовать следующие справочники:

- ТМЦ, который содержит наименование и описание параметров товара.

- Номенклатура, который содержит классификатор товаров, реализуемых организацией.

- Поставщик, который содержит информацию о клиента.

- Единица измерения, который содержит перечень единиц, в которых измеряется товар.

- План счетов бухгалтерского учета.

Характеристика справочников представлена в таблице 3.

Таблица 3

Характеристика справочников

|

Характеристика |

Номенклатура |

ТМЦ |

Поставщик |

Единица измерения |

План счетов |

|

Ответственный за ведение |

Главный бухгалтер |

||||

|

Объем справочника в записях |

10 000 |

100 000 |

100 000 |

10 |

1000 |

|

Частота актуализации |

1 раз в квартал |

||||

|

Объем актуализации |

10% |

||||

|

Реквизитный состав |

Код |

Наименование |

Наименоваие |

Код |

Код |

|

Характеристика |

Номенклатура |

ТМЦ |

Поставщик |

Единица измерения |

План счетов |

|

Реквизитный состав |

Наименование |

Характеристика |

ИНН |

Наименование |

Название |

|

КПП |

|||||

|

Юридический адрес |

|||||

|

Единица измерения |

Телефон |

||||

|

Адрес по прописке |

|||||

|

Дата рождения |

|||||

6. Характеристика результатной информации

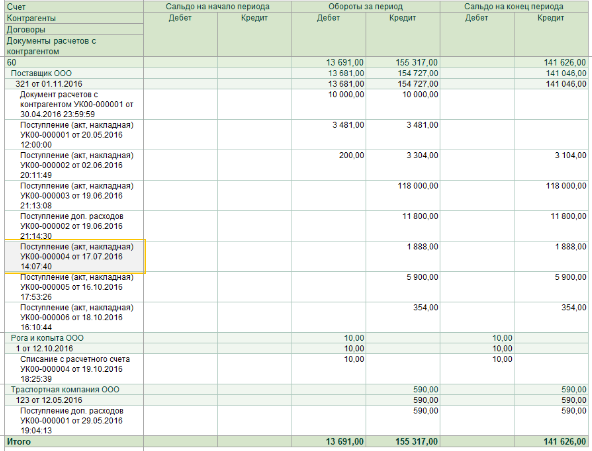

Результатной информацией является отчет «Отчет по взаиморасчетам». Отчет представляет собой список прихода и расхода денежных средств в разрезе клиентов. Отчет формируется главным бухгалтером ежемесячно и отражает сумму задолженности перед организацией клиентов. Образец отчета представлен на рисунке 12.

Рисунок 12. Образец отчета по сальдо взаиморасчетов

Результативная информация хранится в следующих таблицах базы данных:

- Поставщик.

- Договор.

- Платеж.

Характеристика перечисленных таблиц представлена в таблице 4.

Таблица 4

Характеристика таблиц с результативной информацией

|

Наименование таблицы |

Наименование поля |

|

Поставщик |

Наименование |

|

ИНН |

|

|

КПП |

|

|

Адрес юридический |

|

|

Договор |

Номер |

|

Дата |

|

|

Сумма |

|

|

Платеж |

Дата платежа |

|

Сумма |

Полученный документ включает в себя оперативную информацию и является уточняющим. Документ выгружается из ИС в форматах .doc, .docx, .xlsx, .xls для дальнейшей печати.

7. Общие положения (дерево функций и сценарий диалога)

Для того, чтобы привести иерархию функций управления и обработки данных, которые будут автоматизированы с помощью проектируемой ИС, необходимо выделить и детализировать два подмножества функций:

- Функции, реализующие служебные функции.

- Функции, реализующих основные функции управления и обработки данных.

Выявление состава функций, их иерархии и выбора языка общения (например, главное меню ИС) позволит разработать структуру сценария диалога, который даст возможность определить состав кадров диалога, содержание каждого кадра и их соподчиненность.

Разработаем дерево функций системы, согласно приведенным рекомендациям. К основным функциям разрабатываемой системы относятся:

- Редактирование справочников.

- Ввод данных.

К служебным функциям разрабатываемой ИС относятся:

- Формирование отчетов взаиморасчетов.

Дерево функций представлено на рисунке 13 [7].

Рисунок 13. Дерево функций системы

При разработке структуры диалога необходимо предусмотреть возможность работы с экранными формами входных документов, формирование выходных документов, корректировки вводимых данных, просмотра введенной информации, работу с таблицами нормативно-справочной информации, протоколирования действий пользователя, а также помощь на всех этапах работы.

Разработаем сценарий диалога информационной системы. Сценарий диалога представлен на рисунке 14.

Рисунок 14. Сценарий диалога

8. Характеристика базы данных

Проектируемая ИС будет хранить и обрабатывать данные в реляционной базе данных, которая представляет собой совокупность двумерных таблиц. База данных будет включать следующие таблицы:

- ТМЦ.

- Номенклатура.

- Поставщик.

- Единица измерения.

- План счетов.

- Договор.

- Счет-фактура.

- Накладная.

- Акт выполненных работ.

- Платеж.

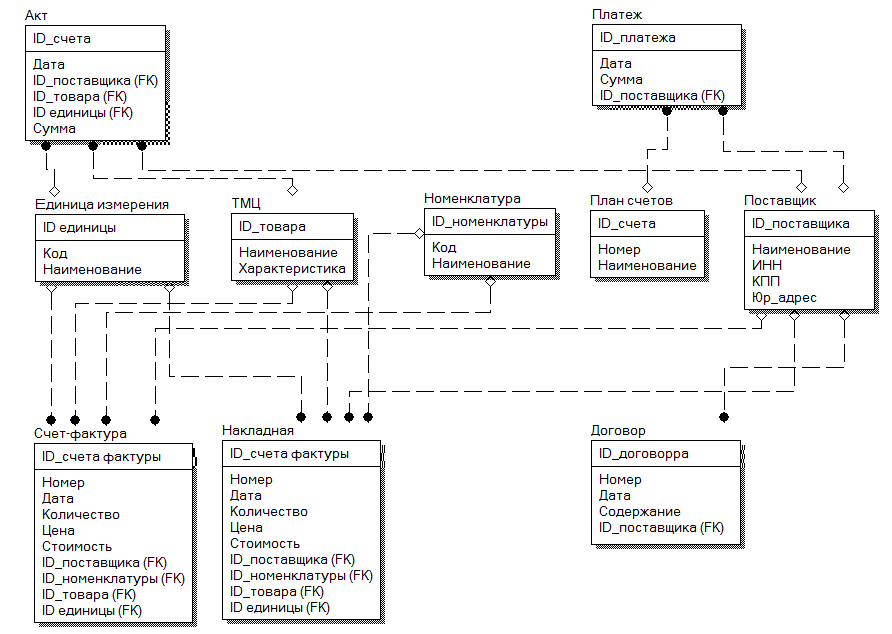

Для описания взаимосвязей между таблицами построим ER-модель. ER-модель представлена на рисунке 15.

Рисунок 15. ER-модель базы данных

Характеристика таблиц базы данных представлена в таблице 5.

Таблица 5

Характеристика базы данных

Содержание

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Справочник «Номенклатура» |

||||

|

ID_номенклатуры |

ID_nomen |

Счетчик |

5 |

Ключевое поле |

|

Код |

Code_nomen |

Текст |

30 |

|

|

Наименование |

Name_nomen |

Текст |

100 |

|

|

Справочник «Единица измерения» |

||||

|

ID_единицы |

ID_ed |

Счетчик |

5 |

Ключевое поле |

|

Код |

Code_ed |

Текст |

30 |

|

|

Наименование |

Name_ed |

Текст |

100 |

|

|

Справочник «ТМЦ» |

||||

|

ID_товара |

ID_stock |

Счетчик |

5 |

Ключевое поле |

|

Наименование |

Name_stock |

Текст |

30 |

|

|

Характеристики |

Par_stock |

Текст |

30 |

|

|

Справочник «Поставщик» |

||||

|

ID_клиента |

ID_post |

Счетчик |

5 |

Ключевое поле |

|

Наименование |

Name_post |

Текст |

30 |

|

|

ИНН |

INN_post |

Дата |

8 |

|

|

КПП |

KPP_post |

Текст |

30 |

|

|

Юр_адрес |

Adress_post |

Текст |

100 |

|

|

Договор |

||||

|

ID_договора |

ID_dog |

Счетчик |

5 |

Ключевое поле |

|

Номер |

Nomer_dog |

Текст |

30 |

|

|

Дата |

Date_dog |

Дата |

8 |

|

|

Cod_dog |

Текст |

10 000 |

||

|

Счет-фактура |

||||

|

ID_счета-фактуры |

ID_sch |

Счетчик |

5 |

Ключевое поле |

|

Номер |

Num_sch |

Текст |

15 |

|

|

Дата |

Date_sch |

Дата |

8 |

|

|

Цена |

Pr_sch |

Текст |

15 |

|

|

Количество |

Kol_sch |

Числовой |

7 |

|

|

Стоимость |

Sum_sch |

Текст |

5 |

|

|

Накладная |

||||

|

ID_накладной |

ID_nakl |

Счетчик |

5 |

Ключевое поле |

|

Номер |

Num_nacl |

Текст |

15 |

|

|

Дата |

Date_nakl |

Дата |

8 |

|

|

Цена |

Pr_nakl |

Текст |

15 |

|

|

Количество |

Kol_nakl |

Числовой |

7 |

|

|

Стоимость |

Sum_nakl |

Текст |

5 |

|

|

Акт |

||||

|

ID_акта |

ID_act |

Счетчик |

5 |

Ключевое поле |

|

Номер |

Num_act |

Текст |

15 |

|

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Дата |

Date_act |

Дата |

8 |

|

|

Сумма |

Pr_act |

Текст |

15 |

|

|

Платеж |

||||

|

ID_платежа |

ID_pl |

Счетчик |

5 |

Ключевое поле |

|

Дата |

Date_pl |

Дата |

8 |

|

|

Сумма |

Pr_pl |

Текст |

15 |

|

|

Справочник «План счетов» |

||||

|

ID_платежа |

ID_pl |

Счетчик |

5 |

Ключевое поле |

|

Номер |

Nom_pl |

Текст |

5 |

|

|

Наименование |

Name_pl |

Текст |

15 |

|

Структурная схема пакета программных модулей состоит из модулей следующих классов:

- Модули, выполняющие служебные функции.

- Управляющие модули, осуществляющие загрузку меню и передачу управления другому модулю.

- Модули, связанные с хранением, обработкой и выдачей информации.

Описание функций модулей позволяет структурировать файлы информационной системы, обеспечить надежность системы и удобство при сопровождении системы.

Описание функций модулей представлено в таблице 6.

Таблица 6

Описание функций модулей

|

№ п/п |

Наименование модуля |

Функции модуля |

|

1 |

Глобальный модуль |

Содержит глобальные процедуры и функции, предопределенные процедуры, процедуры и функции, которые выполняются при запуске приложения |

|

2 |

Модуль создания отчета |

Содержит глобальные процедуры и функции, предопределенные процедуры, процедуры и функции, которые выполняются при формировании отчета |

Модель дерева вызова программных модулей представлено на рисунке 16.

Рисунок 16. Модель дерева вызова программных модулей

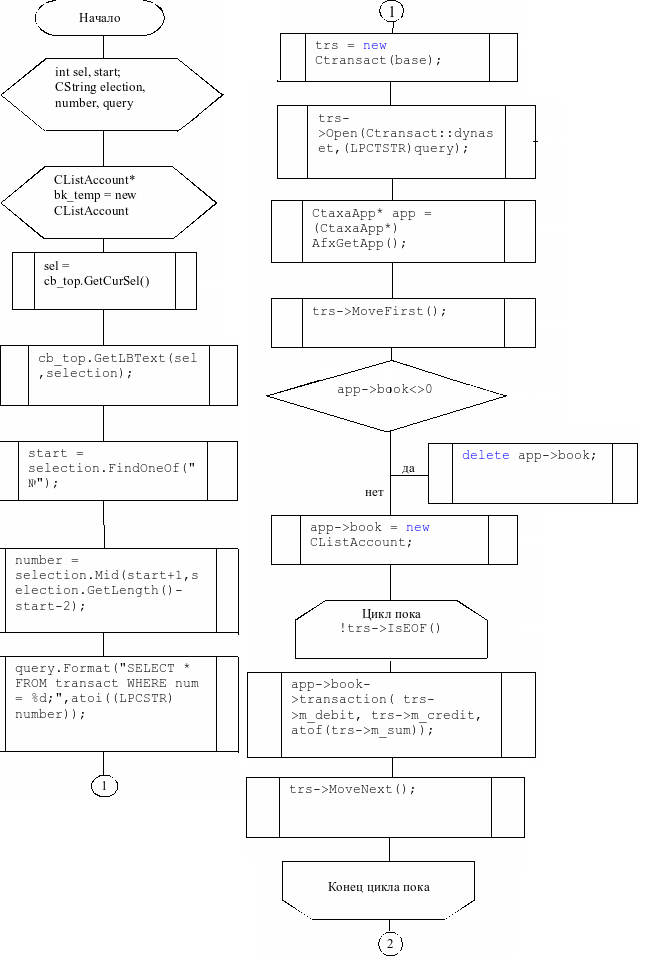

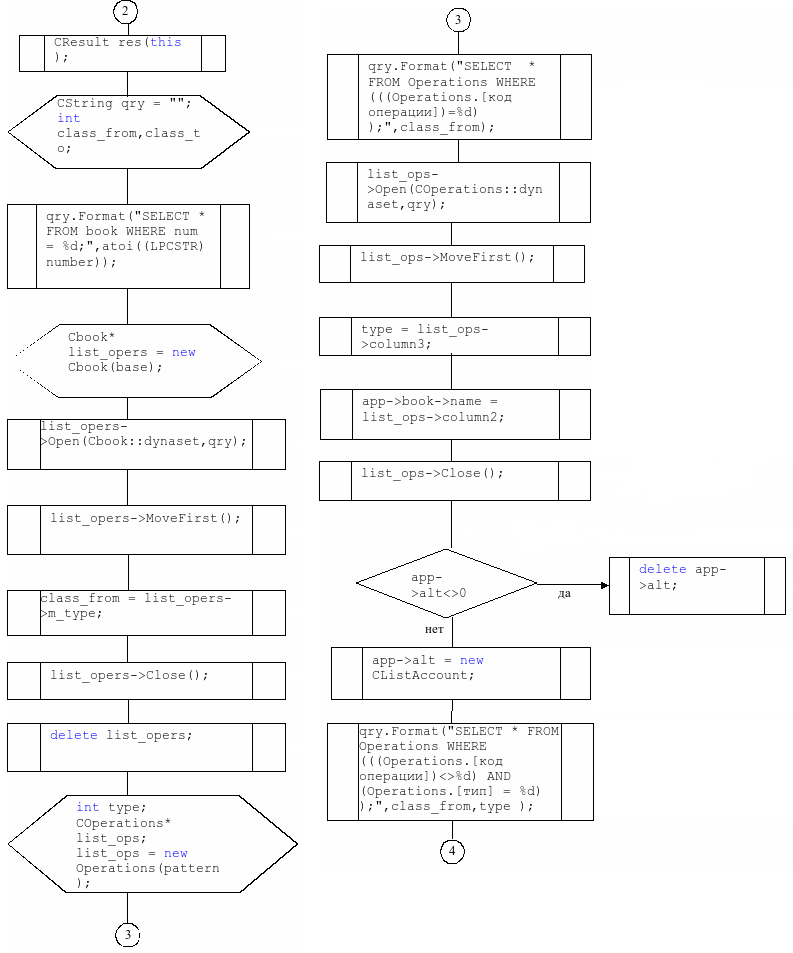

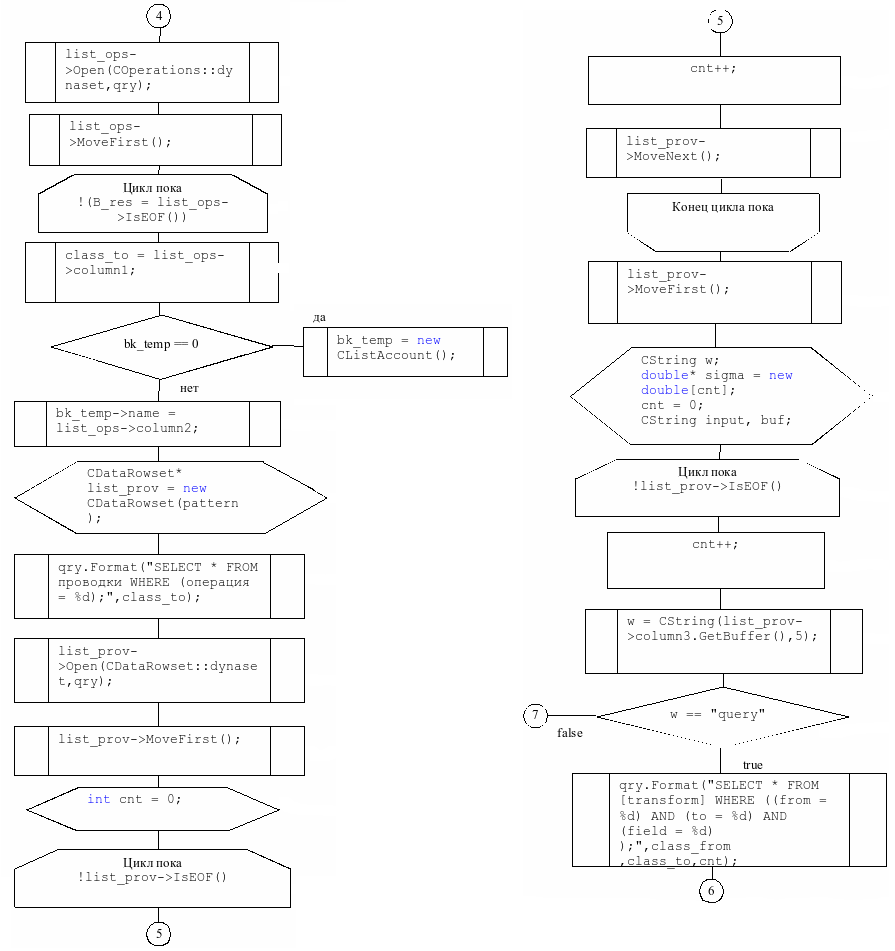

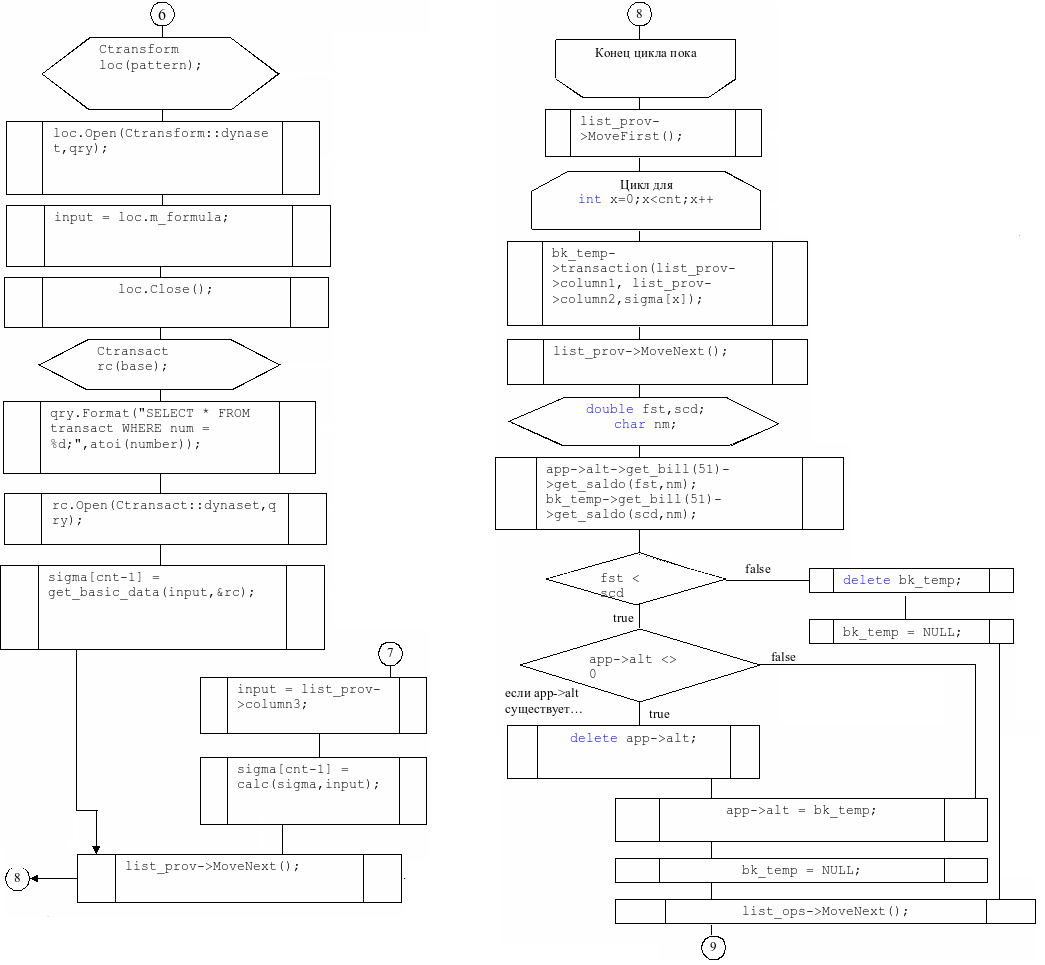

Основой функционала проектируемой информационной системы является алгоритм обработки результатов взаиморасчетов с поставщиками и формирования отчетности. Поскольку алгоритм обработки данных имеет большой объем, графический вариант будет представлен в Приложении 1.

Для разработки контрольного примера реализации проекта и его описания необходимо:

- Описать тестовые данные, которые необходимы для проверки работоспособности основных функций проекта.

- Описать процесс обработки тестовых данных.

- Описать результаты обработки тестовых данных.

Реализация контрольного примера состоит из следующих этапов:

- Ввод тестовых данных в справочники.

- Результат формирования отчета.

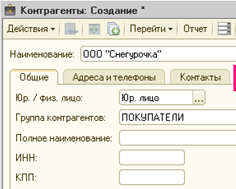

На рисунке 17 представлен результат ввода данных в форму справочника «Поставщик».

На рисунке 18 представлен результат ввода данных в справочник «Номенклатура».

Рисунок 17. Справочник «Поставщик»

Рисунок 18. Справочник «Номенклатура»

На рисунке 19 представлен результат ввода данных в справочник «ТМЦ».

Рисунок 19. Справочник «ТМЦ»

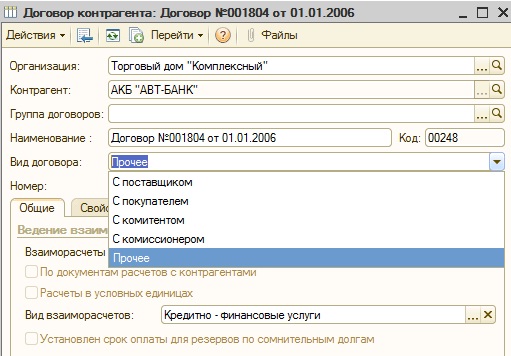

На рисунке 20 представлен ввод данных о договоре.

Рисунок 20. Форма договора

На рисунке 21 представлена форма счета-фактуры.

Рисунок 21. Форма счета-фактуры

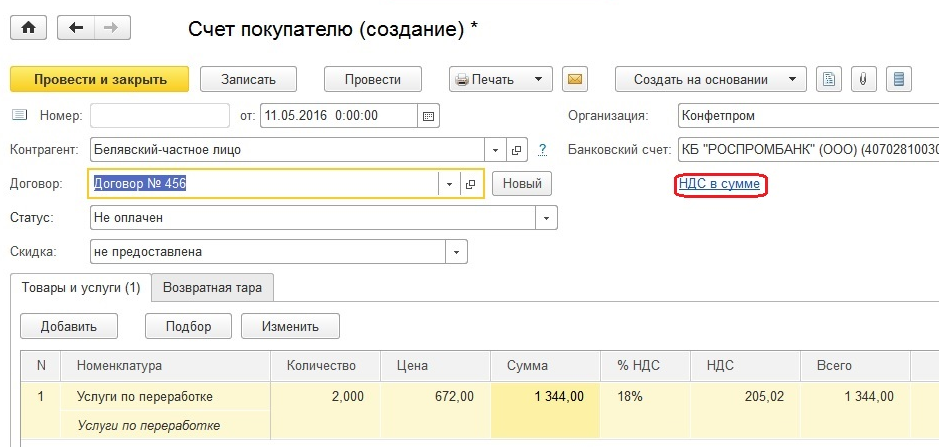

На рисунке 22 представлена форма счета

Рисунок 22. Форма счета на оплату

На рисунке 23 представлена форма отчета по взаиморасчетам.

Рисунок 23. Отчет по взаиморасчетам

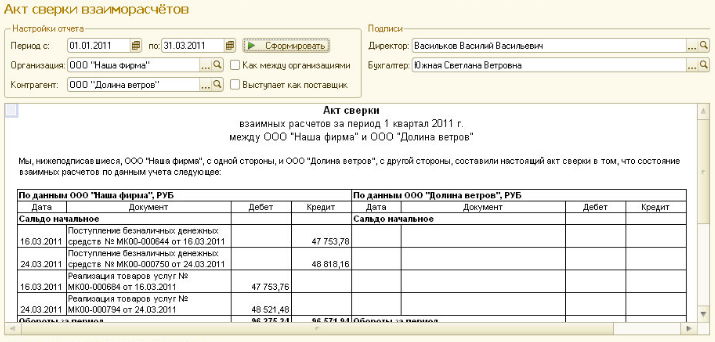

На рисунке 24 представлена отчетная форма «Акт сверки».

Рисунок 24. Отчетная форма акта сверки

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы было проведено обследование предметной области. Дано описание комплекса задач автоматизации и обоснование их выбора. Были описаны бизнес-процессы предметной области с помощью нотации IDEF0.

Были описаны информационные потоки, возникающие в результате осуществления документооборота, возникающего при планировании закупок.

Проведено исследование проектных решений по информационному обеспечению. В результате анализа была выбрана реляционная модель базы данных.

В ходе анализа существующих проектных решений по программному обеспечению было выбрано наиболее оптимальное решение.

Во второй главе работы была разработана информационная модель предметной области. Дана характеристика оперативной, справочной информации и входных и оперативных данных. Разработаны формы результативной информации.

Были разработаны дерево функций системы и сценарий диалога. Дана характеристика базы данных, разработана ER-модель базы данных, приведённой к третьей нормальной форме.

Разработана структурная схема пакетов программных модулей. Дано описание программных модулей. Разработан контрольный пример реализации системы и его описание.

СПИСОК ЛИТЕРАТУРЫ

- Гвоздева Т.В., Баллод Б.А. / Проектирование информационных систем. – М.:Феникс, 2014.

- Горбаченко В.И., Убиенных Г.Ф. / Проектирование информационных систем с СА ErwinModelingSuite 7.3. – П.:ПГУ 2014.

- Грекул В.М, Коровкина Н.А, Куприянов В.С. / Проектное управление в сфере информационных технологий. – М.:БИНОМ, ИНФРА-М, 2013.

- ЕлиферовВ.Г., РепинВ.В. / Процессный подход к управлению. Моделирование бизнес-процессов. – М.:Манн, Иванов и Фербер, 2013.

- Избачков Ю.С., Петров В.Н. / Информационные системы. – СПб,: Амфора. 2014.

- Исаев Г.Н. / Проектирование информационных систем. Учебное пособие. – М.: Омега-Л, 2015.

- Мацяшек Л.А. / Проектирование информационных систем. – М.: Вильямс,2016.

- Ньютон Р. / Управление проектами от А до Я. – М.: Альпина Паблишер, 2014.

- Смит К.У., Уильямс Л.Дж. / Эффективные решения: практическое руководство по созданию гибкого и масштабируемого программного обеспечения. – М.:Вильямс, 2013.

- Эванс Э. / Предметно-ориентированное проектирование: структуризация сложных программных систем. – М. Вильямс, 2016.

ПРИЛОЖЕНИЕ

Описание программных модулей

- МАЛОГО ПЕРЕДПРИНИМАТЕЛСТВО ЭКАНОМИКО РОССИЯ

- Обеспечение национальной безопасности в современной Российской Федерации (региональный аспект): приоритеты сотрудничества государства и общественных объединений

- Юридические лица как субъекты предпринимательского права (Проблемы определения юридического лица)

- Ответственность физического лица (Понятие гражданско-правовой ответственности и ее виды)

- ПРАКТИЧЕСКИЕ АСПЕКТЫ КОНЦЕПЦИЙ ЛИДЕРСТВА

- Задачи оперативно-розыскной деятельности

- Мотивация государственных служащих в органах власти субъектов Российской Федерации: современное состояние и пути оптимизации (Мотивация и стимулирование труда государственных служащих)

- Ложные друзья переводчика

- Аббревиатуры в английском языке (История возникновения сокращений)

- Рекламные стратегии компаний (по выбору) на отраслевых рынках (Сущность, функции и виды рекламы)

- Технология работы службы питания в гостиницах с отечественным менеджментом

- Исследование проблем борьбы с вирусами и антивирусные программы (Классификация компьютерных вирусов)