Проектирование реализации операций бизнес-процесса «Складской учет»(Выбор комплекса задач автоматизации)

Содержание:

ВВЕДЕНИЕ

Целью работы является проектирование реализации операций бизнес-процесса «Складской учет».

Для того чтобы автоматизировать учет складских операций и реализацию продукции, необходимо решить следующие задачи:

1. Обосновать использование вычислительной техники;

2. Обосновать разработки по всем видам обеспечения;

3. Построить инфологическую модель;

4. Охарактеризовать входную, результатную информацию;

5. Реализовать выбранный вариант проекта;

Проектирование АИС включает следующие этапы:

1. Построение функциональной модели предметной области в программной среде BP Win с помощью диаграмм:

– диаграммы IDEF0, которые имеют иерархическую структуру. На самом верхнем уровне располагается контекстная диаграмма, затем она декомпозируется;

– диаграмма DFD, используется для описания документооборота и обработки информации;

– диаграмма IDEF3, методология моделирования, использующая графическое описание информационных потоков, взаимодействующая между процессами обработки информации и объектов, являющихся частью этих процессов.

2. Проектирование логической и физической модели данных в программной среде ER Win, с использованием метода «сущность-связь».

3. Разработка клиентского приложения ИС в СУБД MS Access.

ГЛАВА 1. АНАЛИТИЧЕСКАЯ ЧАСТЬ

Выбор комплекса задач автоматизации

Промышленное предприятие ОАО «НИКОЛА» известный производитель кваса и различных безалкогольных напитков, является призером различных конкурсов. На протяжение многих лет, предприятие обеспечивает многие города своими напитками. Для производства используются новые технологии и современное высокотехнологическое оборудование. На предприятии есть складские помещения, специализированные кадры. Производственная мощность предприятия позволяет обеспечить потребность, как населения города, так и всей области.

Технология производства кваса:

- Подготовка питьевой воды для технологических целей.

Для производства кваса необходима подготовленная технологическая вода соответствующая нормам по ГОСТ 28188. В случае не соответствия воды нормам ГОСТ квасные заводы (дополнительно) комплектуются оборудованием для подготовки воды для технологических целей.

2. Приготовление сахарного сиропа.

Сахарный сироп для производства кваса готовят «горячим» способом. Процесс приготовления сахарного сиропа включает растворение сахарного песка в воде, кипячение, фильтрование и охлаждение сиропа.

Для подготовки сахарного сиропа используется сироповарочный аппарат (СА), который доукомплектовывают фильтром для фильтрования сахарного сиропа.

3. Приготовление квасного сусла.

Приготовление квасного сусла проводят в СА классическим способом, предусмотренным технологической инструкцией по производству конкретного сорта кваса, или способом предусматривающим применение концентрата квасного сусла (ККС).

4. Подготовка закваски.

Брожение проводят специальной закваской из смеси чистых культур квасных дрожжей и молочнокислых бактерий. Возможно использование хлебопекарных или пивных дрожжей. Повторное использование закваски после проведения процесса брожения не допускается.

5. Сбраживание сусла и охлаждение кваса.

Сбраживание напитка проводится в аппаратах бродильных. Для этого в аппарате смешивают теплую воду, квасное сусло, сахарный сироп и закваску. При реализации неосветленного кваса его розлив допускается производить непосредственно из бродильно-купажного аппарата.

6. Розлив готового напитка.

Розлив напитка в бутылки ПЭТ проводят на полуавтоматических и автоматических разливных линиях, предназначенных для розлива пива, газированных безалкогольных напитков и газированных минеральных вод.

7. Упаковка.

Стеклянные и пластиковые бутылки тщательно сортируют, проверяют и моют. Затем разливают квас и укупоривают под давлением. Наполненные бутылки подвергают пастеризации.

8. Склад.

Водители автопогрузчики передают готовую продукцию на склад.

Складской учет.

Складской учет ведется материально ответственным лицом. Готовая продукция заносится в карточки, в них отражается движение готовой продукции в натуральных единицах.

Бухгалтерия открывает карточки на каждый номенклатурный номер готового продукта и передает под расписку кладовщику (он же материально ответственное лицо).

Записи производятся на основание документов по поступлению или выбытию готовой продукции. После каждой записи в карточке вводится новый остаток. В конце каждого месяца ведомость передается на склад для проставления остатков готовой продукции, в количественном выражении на конец месяца из карточек складского учета по каждому номенклатурному номеру. После этого она передается в бухгалтерию.

Учет в бухгалтерии

Организации осуществляющие промышленную, сельскохозяйственную и иную производственную деятельность ведут учет готовой продукции на счете 43 «Готовая продукция».

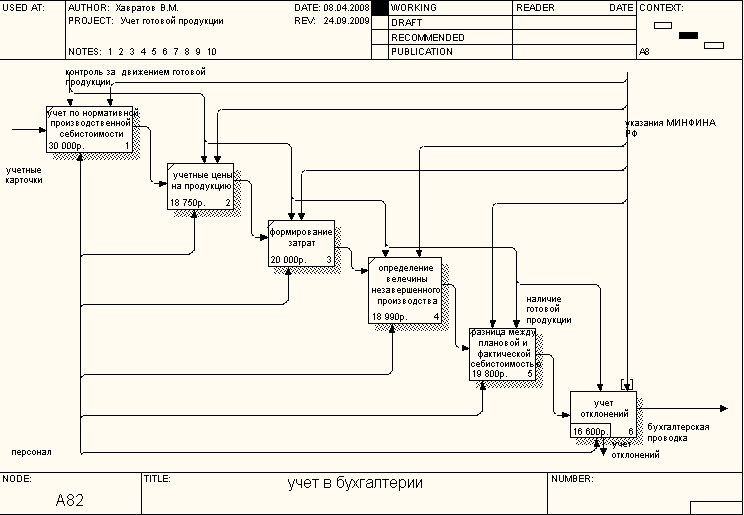

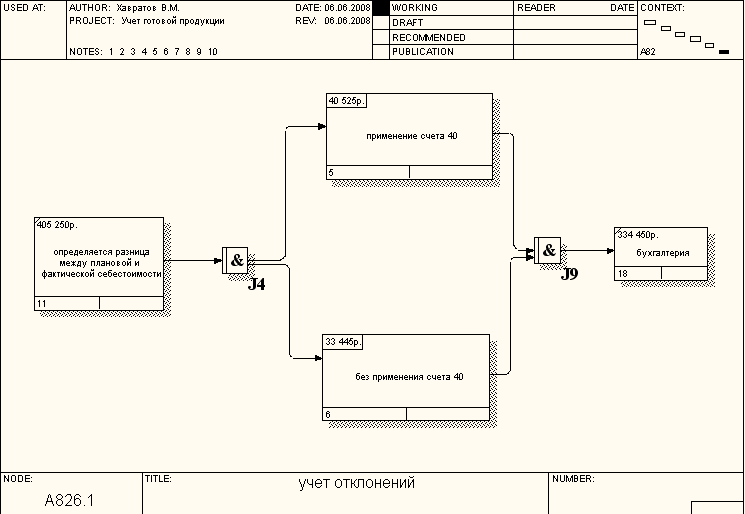

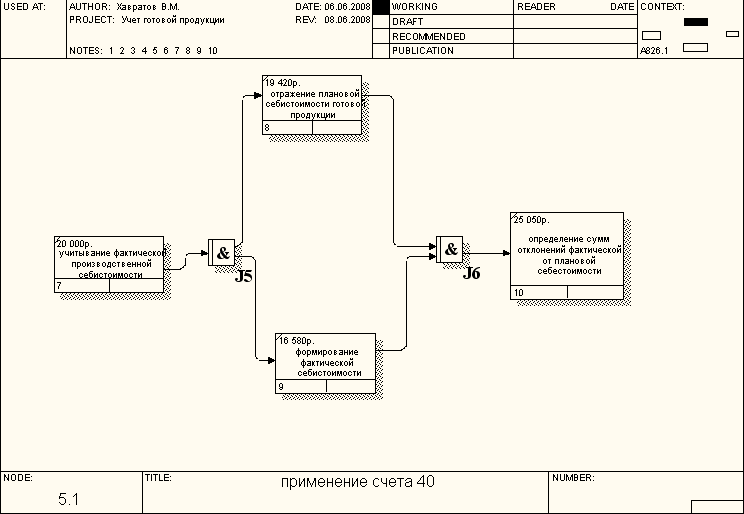

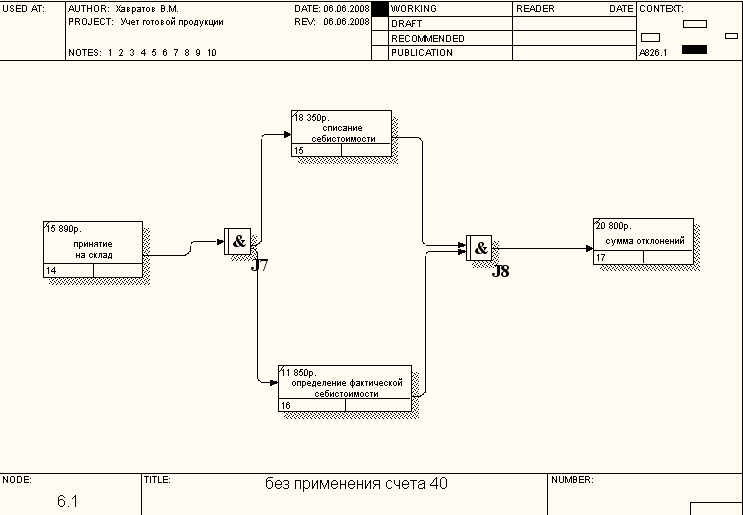

Учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение месяца продукция приходуется на склад и списывается со склада при её реализации или ином выбытии. В конце месяца когда сформированы все затраты и определена величина незавершенного производства определяется разница между плановой и фактической себестоимостью. Учет этих отклонений определяется двумя способами- с применением и без применения счета 40 «Выпуск продукции (работ, услуг).

1). Если счет 40 «Выпуск продукции (услуг, работ)» не используется, то при принятии к учету продукции на склад в течение месяца делается проводка:

Д 43 К 20- принятие на склад продукции в плановых ценах.

Далее при реализации продукции в течение месяца идет списание себестоимости, которая отражается на счете Д 90-2 и К 43 то есть принята к учету продукция в учетных ценах.

2). Для удобства и наглядности выявления отклонений фактической себестоимости от плановой используется счет 40 «Выпуск продукции (работ, услуг)».

В этом случае учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по К счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции которая списывается в Д счета 43 «Готовая продукция»

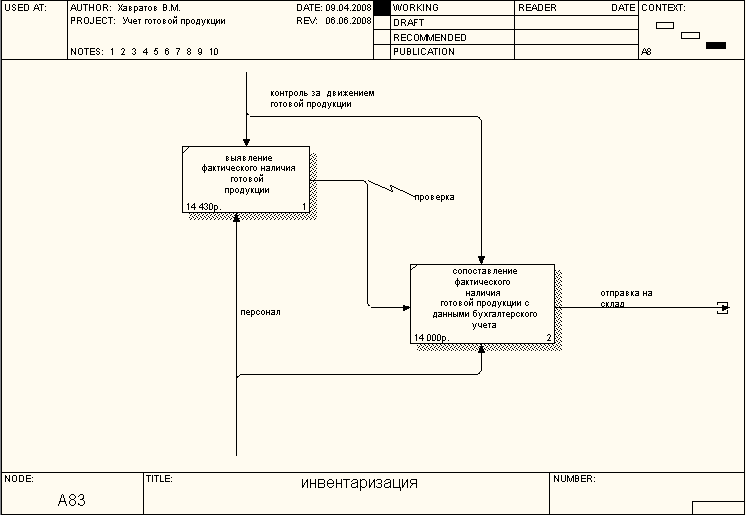

Инвентаризация готовой продукции.

Инвентаризация готовой продукции проводится в порядке расположения ценностей в данном помещение. В ходе инвентаризации решаются следующие задачи: выявление фактического наличия готовой продукции сопоставления фактического наличия с данными бухгалтерского учета. При хранении готовой продукции в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения.

Комиссия в присутствии заведующего складом и ответственных лиц проверяет фактическое наличие товаров путем обязательного перерасчета. Товары заносятся в опись по каждому отдельному наименованию с указанием вида, группы, количества и других данных. Выявленные излишки готовой продукции и товаров оценивают по рыночной стоимости на дату инвентаризации и включает в состав внереализованных доходов в Д 43 готовая продукция и Д 41 товары и К 91 прочие доходы и расходы. Излишки по пересортице принимают к учету на счет 43 или 41 с К счета 94- недостачи и потери от порчи ценностей.

Характеристика документооборота, возникающего при решении задачи

Сегодня на предприятии мы видим систему обработки данных традиционного типа, в которой служащий вручную помещает данные в скоросшиватель.

Отсутствие автоматизации процессов учета складских запасов приводит к нерациональному использованию трудовых и финансовых ресурсов.

Недостатками ведения учета складских операций и реализации продукции в настоящее время на предприятии является то, что бухгалтерский учет ведется вручную, что замедляет и делает более трудоемкой деятельность бухгалтера и работника склада.

Движение материалов от поставщика на склад оформляется сопроводительными документами, предусмотренными условиями поставки и правилами перевозки грузов: накладной и счетом – фактурой.

На предприятии приходит большой объем сопроводительной документации, в частности накладных. В накладных бывает до 30 наименований.

Накладная ОКУД 0315003 выступает основанием для оприходования материальных ценностей. Расходным документом является накладная ОКУД 0330212, которая выписывается материально – ответственным лицом при оформлении отпуска готовой продукции со склада. В накладной указываются номер и дата выписки; наименование фирмы поставщика и фирмы получателя; наименование и краткое описание продукции, ее количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска продукции. Накладная выписывается в двух экземплярах, подписывается материально – ответственными лицами, сдавшими и принявшими продукцию, и заверяется круглыми печатями организаций поставщика и получателя. Один экземпляр остается и у поставщика продукции, второй отдается получателю.

Также много проходит счетов – фактур. Содержание счета- фактуры аналогично содержанию накладной, и также выписывается в двух экземплярах (один остается у поставщика, второй отдается получателю).

Учет складских операций и реализации продукции подразумевает: учет поступления материалов на склад, учет перемещения материалов в производство, учет реализации готовой продукции, а также учет расчетов с поставщиками материалов. В свою очередь учет поступления материалов на склад имеет ряд подзадач: выбрать поставщиков материалов, сделать заказ на материалы, привезти материалы на склад или найти доставку. Учет реализации готовой продукции имеет ряд аналитических задач: определение коньюктуры рынка, определение динамики продаж для правильного использования оборотных средств.

Для правильной организации учета складских операций и реализации продукции необходимы следующие задачи:

- учет поступления материалов на склад в разрезе поставщиков и партий;

- учет движения материалов внутри предприятия (между складом и производством);

- учет реализации готовой продукции;

- учет расчетов с поставщиками за материалы в разрезе партий и поставок.

Рассмотрим каждую задачу в отдельности.

Учет поступления материалов на склад очень ответственная задача, в которой необходимо учитывать от кого поступили материалы, когда поступили материалы, по какой цене, срок годности материалов, срок оплаты за поступившие материалы.

Учет движения материалов внутри предприятия необходим для того, чтобы знать:

- какие материалы, и в каком количестве передаются в производство;

- каковы остатки материалов и на складе и в производстве.

Учет реализации готовой продукции поможет получить данные о том, какая продукция наиболее часто производится и отгружается, т.е. пользуется наибольшим спросом.

Учет расчетов с поставщиками за материалы поможет избежать излишне перечисленных денежных средств и создания задолженности с поставщиками.

Все задачи по организации учета складских операций и реализации продукции необходимо выполнять централизованной бухгалтерии, в связи с тем, что объединить все базы в единый комплекс нет возможности.

Характеристика существующих бизнес –процессов

В IDEF0 система представляется как совокупность взаимодействующих работ или функций. Такая чисто функциональная ориентация является принципиальной – функции системы анализируются независимо от объектов, которыми они оперируют. Это позволяет более четко смоделировать логику и взаимодействие процессов организации. Под моделью в IDEF0 понимают описание системы (текстовое и графическое), которое должно дать ответ на некоторые заранее определенные вопросы. Модель в нотации IDEF0 представляет собой совокупность иерархически упорядоченных и взаимосвязанных диаграмм. Диаграммы потоков данных (DFD) являются основным средством моделирования функциональных требований к проектируемой системе. С их помощью эти требования представляются в виде иерархии функциональных компонентов (процессов), связанных потоками данных. Главная цель такого представления – продемонстрировать, как каждый процесс преобразует свои входные данные в выходные, а также выявить отношения между этими процессами. Диаграмма IDEF3 – методология моделирования, использующая графическое описание информационных потоков, взаимодействий между процессами обработки информации и объектов, являющихся частью этих процессов.

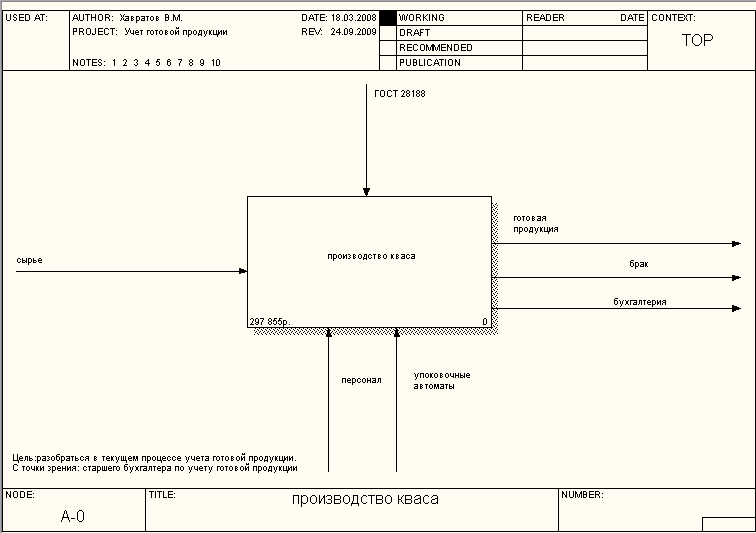

Главной технологической операцией является производство и учет готовой продукции. В качестве исходных данных используется сырье – изображается с помощью стрелки входа. Результат – готовая продукция – учет на складе и в бухгалтерии изображается с помощью стрелки выхода, исполнители данной технологической операции – это персонал, также осуществление данной операции происходит с помощью упаковочных автоматов – изображается с помощью стрелок механизмов. Правила, которыми руководствуется данная работа – это ГОСТ 28188 то есть соответствие производимой продукции – изображается с помощью стрелок управления. (рис 1.1)

Рисунок 1.1 Контекстная диаграмма

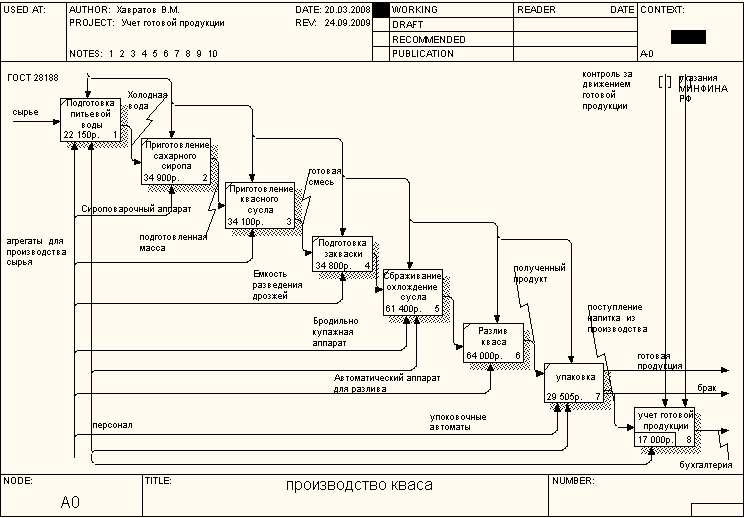

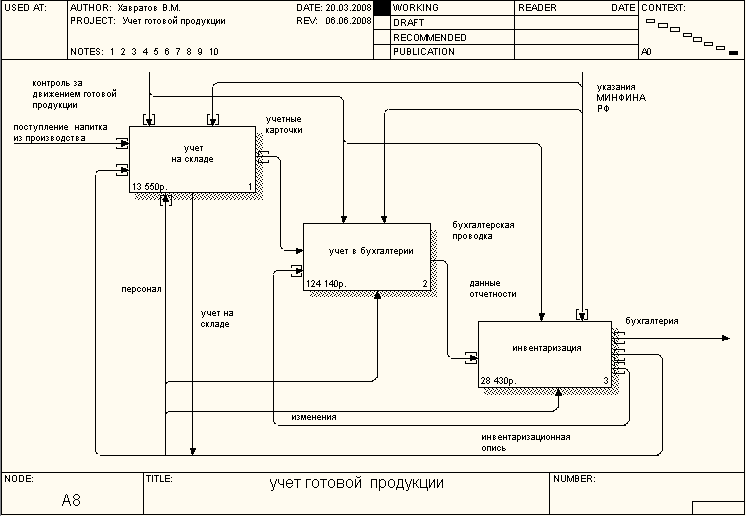

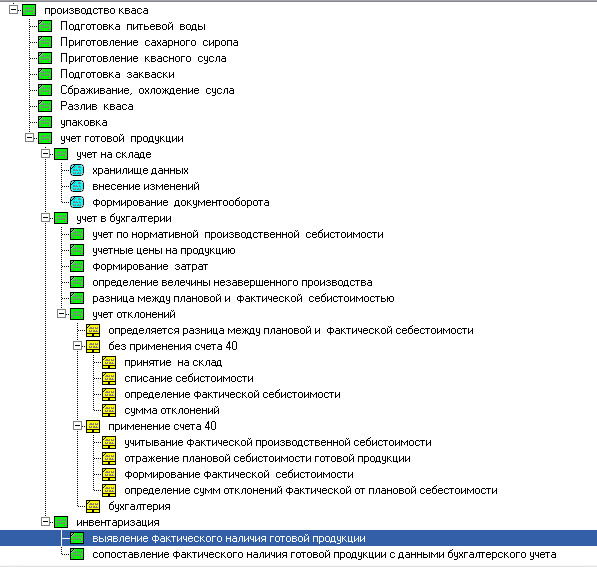

На рис 1.1 представлена контекстная диаграмма. На рис 1.2 представлена декомпозиция контекстной диаграммы. «Производство Кваса». Процесс производства включает учет готовой продукции, для которого была создана декомпозиция рис 1.3. «Учет на складе» рассмотрен с помощью диаграммы DFD рис 1.4, в которой содержится:

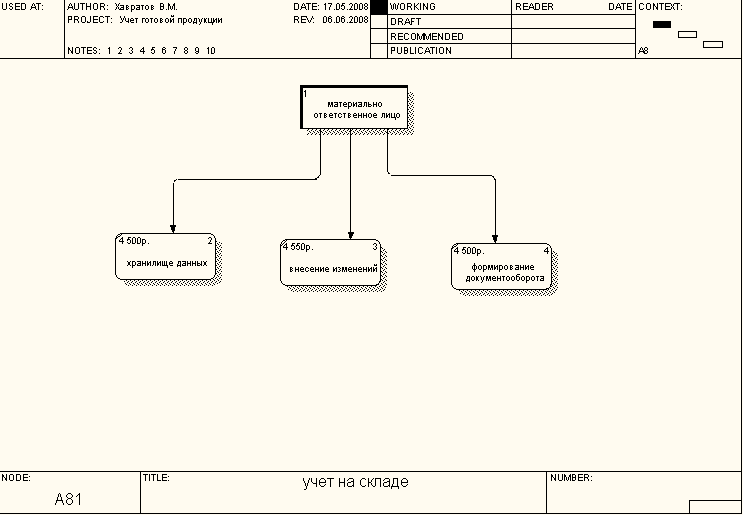

Сущность – материально ответственное лицо, которое осуществляет учет, вносит изменения и сдает на сверку в бухгалтерию. «учет в бухгалтерии» рис 1.5 состоит из нескольких разделов. «Учет отклонений» рис 1.6 делиться на декомпозиции с применением счета 40 и без применения счета 40 в одном из которых представлена диаграмма IDEF3 рис 1.7. На рис 1.8 представлена декомпозиция «без применения счета 40. И на рис 1.9 представлена инвентаризация, которая включает в себя два процесса :

1). Выявление фактического наличия готовой продукции

2). Сопоставление фактического наличия готовой продукции.

-

- Декомпозиция работы «Производство кваса»

1.3 Декомпозиция работы «учет готовой продукции»

1.4 Декомпозиция работы «Учет на складе»

1.5 Декомпозиция работы «учет в бухгалтерии»

1.6 Декомпозиция работы «учет отклонений»

1.7 Декомпозиция работы «применение счета 40»

1.8 Декомпозиция работы «без применения счета 40»

1.9 Декомпозиция работы «инвентаризация»

Для системы «учет готовой продукции» выполнен стоимостный анализ проекта (таблица 1.1), где указаны центры затрат для каждой работы и их стоимость.

Общая стоимость проекта «Производство кваса» составляет 297 885 рублей.

Стоимостной анализ проекта. Таблица 1.1

|

Activity Name |

Activity Cost |

Cost Center |

Cost Center cost |

|

производство кваса |

297 855 |

компоненты |

35 600 |

|

персонал |

198 105 |

||

|

управление |

64 150 |

||

|

Подготовка питьевой воды |

22 150 |

компоненты |

5 400 |

|

персонал |

9 900 |

||

|

управление |

6 850 |

||

|

Приготовление сахарного сиропа |

34900 |

компоненты |

6000 |

|

персонал |

19000 |

||

|

управление |

9900 |

||

|

Приготовление квасного сусла |

34100 |

компоненты |

5600 |

|

персонал |

19700 |

||

|

управление |

8800 |

||

|

Подготовка закваски |

34800 |

компоненты |

8800 |

|

персонал |

20000 |

||

|

управление |

6000 |

||

|

Сбраживание, охлаждение сусла |

61400 |

компоненты |

6800 |

|

персонал |

45000 |

||

|

управление |

9600 |

||

|

Разлив готового кваса |

64000 |

компоненты |

3000 |

|

персонал |

56000 |

||

|

управление |

5000 |

||

|

упаковка |

29505 |

компоненты |

0 |

|

персонал |

20505 |

||

|

управление |

9000 |

||

|

учет готовой продукции |

17000 |

компоненты |

0 |

|

персонал |

8000 |

||

|

управление |

9000 |

||

|

учет на складе |

13550 |

компоненты |

0 |

|

персонал |

13550 |

||

|

управление |

0 |

||

|

хранилище данных |

4500 |

компоненты |

0 |

|

персонал |

4500 |

||

|

управление |

0 |

||

|

внесение изменений |

4550 |

компоненты |

0 |

|

персонал |

4500 |

||

|

управление |

0 |

||

|

формирование документооборота |

4500 |

компоненты |

0 |

|

персонал |

4500 |

||

|

управление |

0 |

||

|

учет в бухгалтерии |

124140 |

компоненты |

0 |

|

персонал |

124140 |

||

|

управление |

0 |

||

|

учет по нормативной производственной себестоимости |

30000 |

компоненты |

0 |

|

персонал |

30000 |

||

|

управление |

0 |

||

|

учетные цены на продукцию |

18750 |

компоненты |

0 |

|

персонал |

18750 |

||

|

управление |

0 |

||

|

формирование затрат |

20000 |

компоненты |

0 |

|

персонал |

20000 |

||

|

управление |

0 |

||

|

определение величины незавершенного производства |

18990 |

компоненты |

0 |

|

персонал |

18990 |

||

|

управление |

0 |

||

|

разница между плановой и фактической себестоимости |

19800 |

компоненты |

0 |

|

персонал |

19860 |

||

|

управление |

0 |

||

|

учет отклонений |

16600 |

компоненты |

0 |

|

персонал |

16600 |

||

|

управление |

0 |

||

|

определяется разница между плановой и фактической себестоимости |

105250 |

компоненты |

0 |

|

персонал |

202625 |

||

|

управление |

202625 |

||

|

без применения счета 40 |

33445 |

компоненты |

0 |

|

персонал |

33445 |

||

|

управление |

0 |

||

|

принятие на склад |

15890 |

компоненты |

0 |

|

персонал |

15890 |

||

|

управление |

0 |

||

|

списание себестоимости |

18350 |

компоненты |

0 |

|

персонал |

18350 |

||

|

управление |

0 |

||

|

определение фактической себестоимости |

11850 |

компоненты |

0 |

|

персонал |

11850 |

||

|

управление |

0 |

||

|

сумма отклонений |

20800 |

компоненты |

0 |

|

персонал |

20800 |

||

|

управление |

0 |

||

|

применение счета 40 |

40525 |

компоненты |

0 |

|

персонал |

40525 |

||

|

управление |

0 |

||

|

учитывание фактической непроизводственной себестоимости |

20000 |

компоненты |

0 |

|

персонал |

20000 |

||

|

управление |

0 |

||

|

отражение плановой себестоимости |

19420 |

компоненты |

0 |

|

персонал |

19420 |

||

|

управление |

0 |

||

|

формирование фактической себестоимости |

16580 |

компоненты |

0 |

|

персонал |

16580 |

||

|

управление |

0 |

||

|

определение сумм отклонений фактической от плановой себестоимости |

20050 |

компоненты |

0 |

|

персонал |

25050 |

||

|

управление |

0 |

||

|

бухгалтерия |

334450 |

компоненты |

0 |

|

персонал |

167225 |

||

|

управление |

167225 |

||

|

инвентаризация |

28430 |

компоненты |

0 |

|

персонал |

19680 |

||

|

управление |

8750 |

||

|

выявление фактического наличия готовой продукции |

14430 |

компоненты |

0 |

|

персонал |

9880 |

||

|

управление |

4550 |

||

|

сопоставление наличия готовой продукции с данными бухгалтерского учета |

14000 |

компоненты |

0 |

|

персонал |

9800 |

||

|

управление |

4200 |

В результате дополнения основной диаграммы IDEF0 диаграммами DFD и IDEF3 была создана диаграмма, которая наилучшим образом описывает все стороны деятельности предприятия. Данная диаграмма представлена на рисунке 1.10.

Рисунок 1.10 Смешанная диаграмма

Обоснование проектных решений по информационному обеспечению

Информационное обеспечение (ИО) – совокупность единой системы классификации и кодирования информации, унифицированных систем документации, схем информационных потоков, циркулирующих в организации, методология построения баз данных. Данная подсистема предназначена для своевременного представления информации, принятия управленческих решений.

ИО автоматизированных информационных систем состоит из внемашинного (информация, которая воспринимается человеком без каких-либо технических средств) – это классификаторы технико-экономической информации и документы; и внутримашинного ИО (совокупность всех данных, записанных на машинных носителях, сгруппированных по определенным признакам) – это макеты / экранные формы для ввода первичных данных в ЭВМ или ввода результатной информации.

При организации БД учета материальных ценностей и готовой продукции целесообразно использовать следующие типы баз данных.

Основная база – это БД, в которой каждая запись хранит информацию, не имеющую никакой связи с другими записями этой же базы данных. Основные БД не могут иметь связи друг с другом посредством своих полей. Они могут соотноситься только путем разделения дополнительной базы, которая называется базой связи. Записи из основных БД могут быть удалены, модифицированы, запакованы или упорядочены. К основным базам данных в системе относятся базы, заполняемая при поступлении первичных приходных документов и база, содержащая информацию первичных расходных документов.

Подчиненная база – это БД, которая позволяет хранить данные, относящиеся к какой-либо записи основной базы. Записи из этой базы могут модифицироваться и удаляться. Подчиненной базой в системе является база данных платежных документов.

Справочник – это БД, которая содержит общие данные, разделяемые другими компонентами. Такие базы служат для хранения информации, изменение которой в одном месте, должно немедленно отразиться на всех других, где она используется. Достигается это путем ссылок на справочник. Такая гибкость при внесении изменений не допускает действий с изменением порядка следования записей в справочнике, а также удаление из него записей. К справочникам в системе относятся следующие базы данных: справочник номенклатуры, справочник поставщиков.

Организация связей между базами данных требует определенных правил обращения с записями:

- При удалении записи из некоторой базы или подчиненной базы должны быть удалены все записи из подчиненных баз нижнего уровня, которые относятся к удаляемой записи.

- Если все-таки требуется удалить запись, из справочника нужно удалить все ссылки на эту запись во всех базах, связанных со справочником.

- При дополнении структуры какой-либо базы подчиненную базу следует использовать там, где нельзя точно сказать, сколько однотипной информации будет храниться.

Справочник эффективен для быстрого ввода логически связанной группы информации. Кроме того, он является единственным средством для классификации объектов. Поэтому справочник обязательно следует использовать там, где предполагается группировка данных по какому-либо признаку.

Обоснование проектных решений по программному обеспечению

Подсистема «Программное обеспечение» (ПО) включает совокупность компьютерных программ, описаний и инструкций по их применению на ЭВМ. ПО делится на два комплекса: общее (операционные системы, операционные оболочки, компиляторы, интерпретаторы, программные среды для разработки прикладных программ, СУБД, сетевые программы и т.д.) и специальное (совокупность прикладных программ, разработанных для конкретных задач в рамках функциональных подсистем, и контрольные примеры).

К общесистемному программному обеспечению относятся программы, рассчитанные на широкий круг пользователей и пред¬назначенные для организации вычислительного процесса и реше¬ний часто встречающихся задач обработки информации. Они по¬зволяют расширить функциональные возможности ЭВМ, автома-тизировать планирование очередности вычислительных работ, осуществлять контроль и управление процессом обработки данных, а также автоматизировать работу программистов. К данному классу ПО можно отнести операционные системы, интегрированные средства управления задачами.

MS Access в настоящее время является одной из самых популярных среди настольных программных систем управления базами данных. Среди причин такой популярности следует отметить:

- высокую степень универсальности и продуманности интерфейса, который рассчитан на работу с пользователями самой различной квалификации. В частности, реализована система управления объектами базы данных, позволяющая гибко и оперативно переходить из режима конструирования в режим их непосредственной эксплуатации;

- глубоко развитые возможности интеграции с другими программными продуктами, входящими в состав Microsoft Office;

- богатый набор визуальных средств обработки.

Нельзя не отметить, что, существенной причиной такого широкого распространения MS Access является и мощная рекламная поддержка, осуществляемая фирмой Microsoft.

ГЛАВА 2. ПРОЕКТНАЯ ЧАСТЬ

Информационная модель и её описание

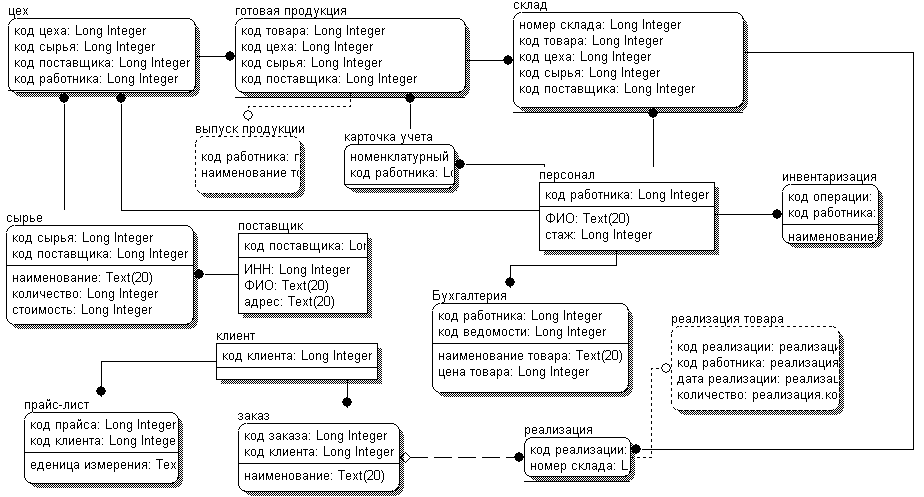

Графическое представление информационной модели отражено на рис. 2.1.

Рисунок 2.1 – Информационная модель системы

Характеристика нормативно-справочной, входной и оперативной информации

К нормативно – справочной информации относятся справочники:

1) Бухгалтерия (код ведомости, код работника, наименование товара, цена товара, дата поступления, дата реализации)

2) Готовая продукция (код товара, код цеха, код поставщика, код работника, наименование товара, количество, единица измерения, дата поступления, дата реализации.)

3)Заказ (код заказа, код клиента, наименование, дата заказа, количество, стоимость)

4)Инвентаризация (код операции, код работника, наименование, количество, стоимость, ФИО работника)

5) карточка учета (номенклатурный номер, код работника, наименование, единица измерения, дата поступления, дата реализации)

6) Клиент ( код клиента, ФИО, ИНН)

7) Персонал (код работника, ФИО, стаж, должность)

8) поставщики (код поставщика, ФИО, ИНН, адрес)

9) Прайс-лист (код прайса, код клиента, наименование, еденица измерения, цена)

10) Реализация (код реализации, номер склада, код товара, код цеха, код сырья, код поставщика, код работника, номенклатурный номер, дата реализации, наименование, количество, стоимость, код заказа, код клиента)

11) склад (номер склада, код товара, код цеха, код сырья, код поставщика, код работника, номенклатурный номер, наименование)

12) сырье (код сырья, код поставщика, наименование, количество, стоимость)

13) цех (код цеха, код сырья, код поставщика, оборудование, код работника)

Характеристика результатной информации

В ходе разработки автоматизированного решения задачи учета складских операций и реализации продукции, результатными показателями являются:

- Печать приходной накладной;

- Печать товарной накладной;

- Печать счета - фактуры;

- Печать журнала по приходу;

- Печать журнала по расходу;

- Ведомость по остаткам на складе;

- Поиск документа по дате;

- Поиск документа по поставщику;

- Поиск документа по клиенту;

- Поиск документа по номеру;

Общие положения (дерево функций и сценарий диалога)

Основным действующим лицом в разработанной системе является сотрудник отдела. Дерево функций для пользователя представлено на рисунке 2.2.

Рисунок 2.2 - Дерево функций системы сотрудника

Сценарии диалога, формирующийся на основе дерева функций, приведен на рисунке 2.3.

Рисунок 2.3 - Сценарий диалога для пользователя

Характеристика базы данных

Логический уровень – это абстрактный взгляд на данные, на нем данные представляют так, как выглядят в реальном мире. Объекты модели, представленные на логическом уровне, называются сущностями и атрибутами. Логическая модель данных может быть построена на основе другой логической модели, например, на основе модели процессов. Логическая модель данных является универсальной и никак не связана с конкретной реализацией СУБД. Логическая модель данных описывает факты и объекты, подлежащие регистрации в ней. Устанавливаются связи между сущностями, определяются атрибуты и проводятся нормализация данных.

Физическая модель данных зависит от конкретной СУБД, фактически являясь отображением системного каталога. В физической модели содержится информация обо всех объектах базы дынных. Поскольку стандартов на объекты базы данных не существует, физическая модель зависит от конкретной реализации СУБД. Разработанная физическая модель для СУБД MS Access изображена на рисунке.

Результатами стадии разработки концептуальной модели данных является структура проектируемой ИС, концептуальная схема базы данных: логическая и физическая модели данных предметной области. Физическая модель генерируется в СУБД MS Access, где создается база данных с названиями полей, таблицы, которой не содержат записей.

Рисунок 2.4 - Логическая модель данных

Рисунок 2.5 - Физическая модель данных

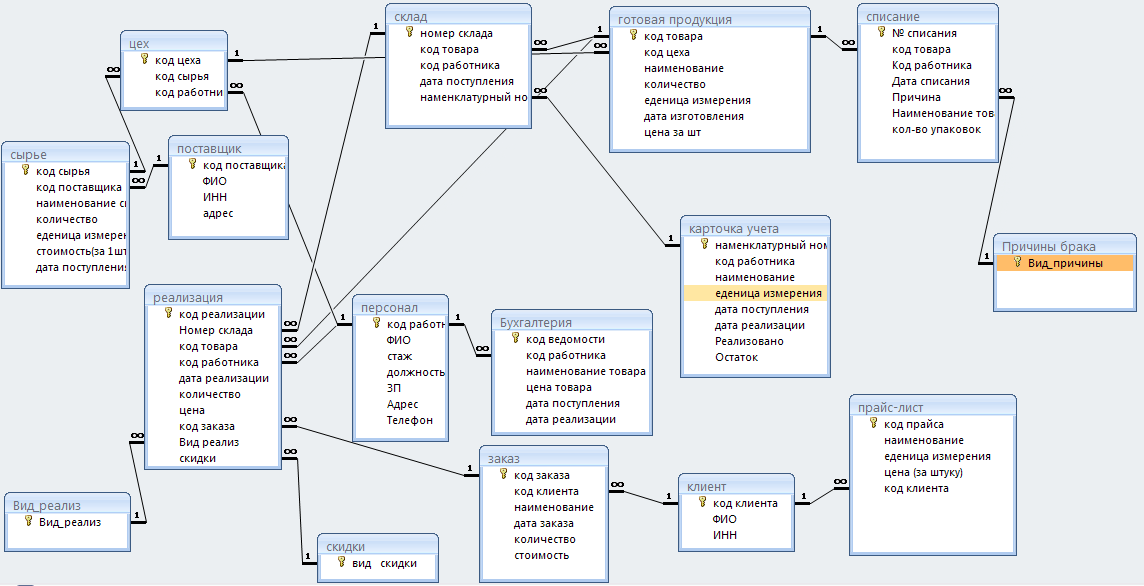

На данной стадии разработана структура интерфейса приложения, В базу данных внесена соответствующая информация. Так же были созданы интерфейсные объекты приложения в виде экранных форм, отчетов и процедур обработки данных вместе с логикой вызова. База данных создана и заполнена на основе схем базы данных. На рисунке 2.6 представлена схема базы данных в СУБД Access, где изображены все необходимые сущности предметной области и связи между ними, а так же название таблиц.

Все таблицы определены как основные. Все связи являются связями типа «один-ко-многим» с обеспечением целостности данных, а так де с поддержанием режимов каскадного обновления связанных полей.

Рисунок 2.6 - Схема данных в СУБД Access

Структурная схема пакета (дерево вызова программных модулей)

Для разработки системы автоматизации организации используется система приложение. Эта система имеет модульную форму организации конфигурации. В глобальных модулях хранятся переменные, процедуры и функции доступные из любых других модулей. Также можно выделить другие группы модулей:

- справочники

- документы

- отчеты

- обработки

- регистры.

Описание программных модулей

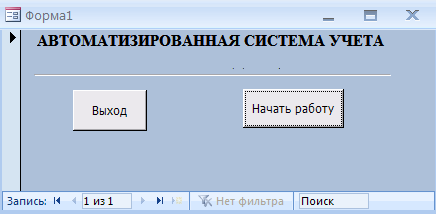

При запуске АИС на экране появляется стартовая форма (рис. 2.7), приглашающая начать работу (перейти к главной форме), либо завершить ее.

Рисунок 2.7 - Стартовая форма

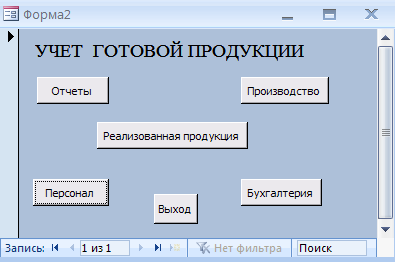

Главная форма (рис 2.8) позволяет просмотреть список персонала, список реализованной продукции, различные виды отчетов, данные бухгалтерии и данные о производстве.

Рисунок 2.8 - Главная форма

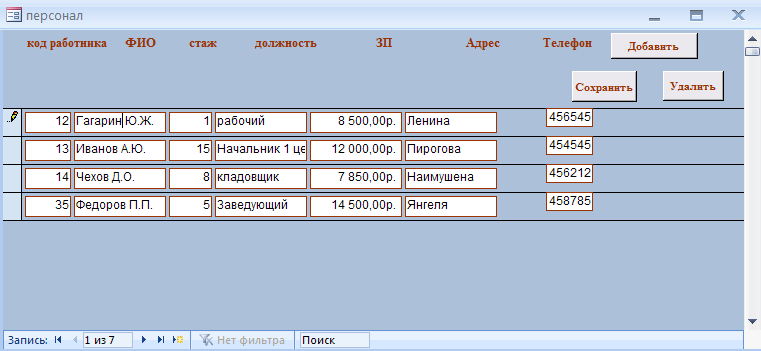

Форма «Персонал» (рис 2.9) позволяет просмотреть данные о персонале предприятия, а так же добавить в него новых сотрудников.

Рисунок 2.9 - Форма «Персонал»

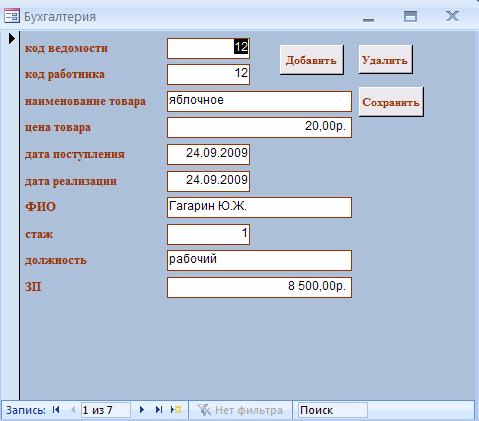

Форма «Бухгалтерия» (рис. 2.10) отражает данные о товаре: его цене, дате поступления и реализации, а так же о персонале, стаже и должности, з\п сотрудникам.

Рисунок 2.10 - Форма «Бухгалтерия»

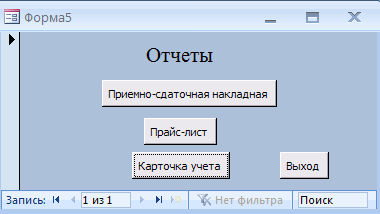

Форма «отчеты» (рис. 2.11) позволяет просмотреть приемно-сдаточные накладные, прайс-лист, карточки учета.

Рисунок 2.11 - Форма «Отчеты»

Отчет «Приемно-сдаточная накладная» (рис. 2.12) отражает наименование товара, дату поступления, номер склада, код товара и ФИО сотрудника и код цеха.

Рисунок 2.13 - Отчет «Приемно-сдаточная накладная»

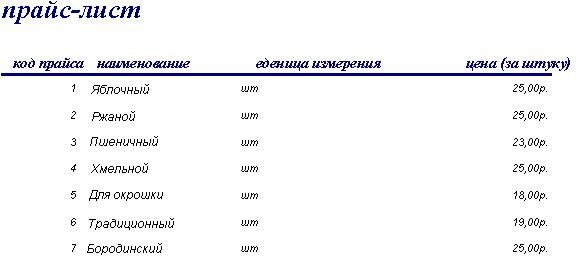

Отчет «Прайс-лист» (рис. 2.14) отражает код прайса, наименование товара и цену за штуку.

Рисунок 2.14 - Отчет «Прайс-лист»

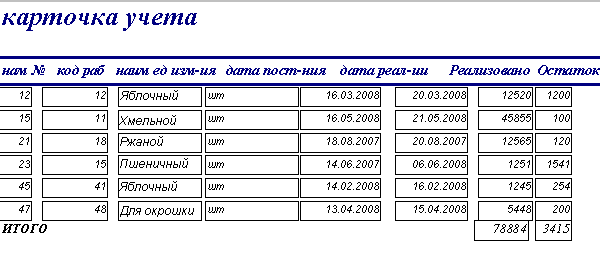

Отчет «Карточка учета» (рис. 2.15) отражает номенклатурный номер, код работника, наименование товара, единицу измерения, дату поступления, дату реализации, сколько продукции было реализовано и какой был остаток. В данном отчете можно просмотреть сумму остатка и реализованной продукции.

Рисунок 2.15 - Отчет «Карточка учета»

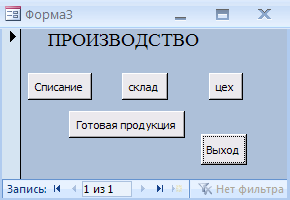

Форма «Производство» (Рис 2.16) позволяет просмотреть хранилище, цех, брак и данные о готовой продукции.

Рисунок 2.16 - Форма «Производство»

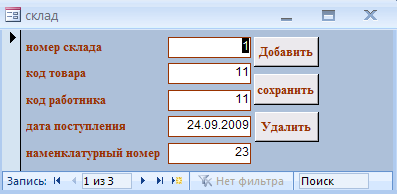

Форма «Склад» (Рис 2.17) позволяет просмотреть данные о складе.

Рисунок 2.17 - Форма «Склад»

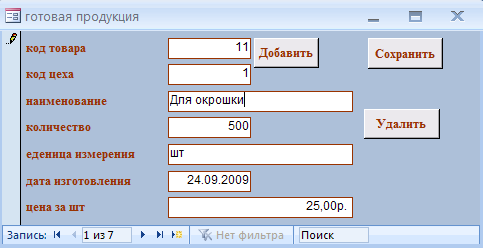

Следующая форма позволяет просмотреть данные о готовой продукции. (Рис 2.18). Можно добавить, сохранить и удалить запись.

Рисунок 2.18 - Форма «Готовая продукция»

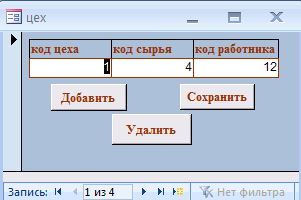

Форма «Цех» позволяет просмотреть данные о цехе, где производиться продукция.(Рис 2.19).

Рисунок 2.19 - Форма «Цех»

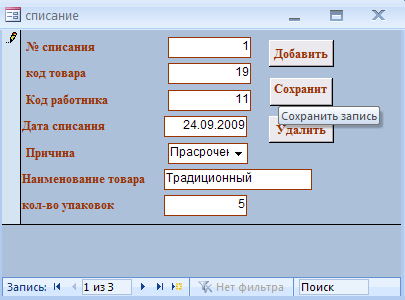

Форма «Списание» позволяет просмотреть наличие бракованной продукции.(Рис 2.20).

Рисунок 2.20 - Форма «списание»

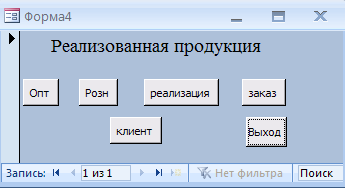

Форма «Реализованная продукция» позволяет просмотреть запросы данных о клиентах, оптовую, розничную продукцию, данные о заказах. (Рис 2.21).

Рисунок 2.21 - Форма «Реализованная продукция»

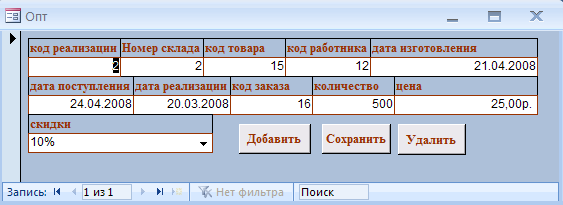

Форма «Опт» позволяет просмотреть оптовую продукцию. (Рис 2.22)

Рисунок 2.22 - Форма «Опт»

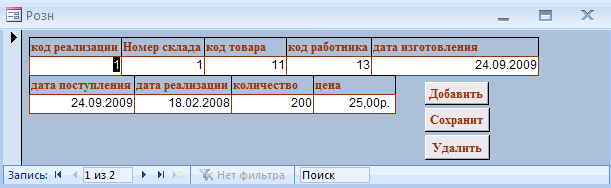

Форма « Розница» (рис 2.23.) просматривает розничную продукцию без скидок.

Рисунок 2.23 - Форма «Розница»

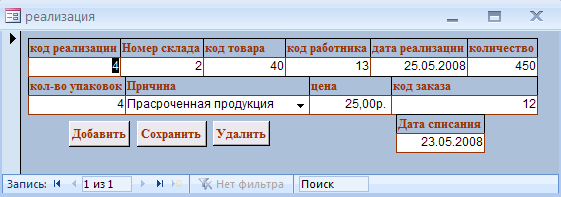

Форма «Реализация» позволяет увидеть всю реализованную продукцию, где она храниться, когда была реализована и многое другое. (Рис 2.24)

Рисунок 2.24 - Форма «Реализация»

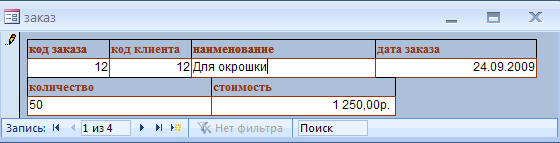

Форма «Заказ» показывает данные о заказе. (Рис 2.25)

Рисунок 2.25 - Форма «Заказ»

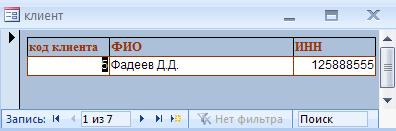

Форма «Клиент» просматривает данные о клиенте. (рис 2.26)

Рисунок 2.26 - Форма «Клиент»

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы были достигнутые поставленные цели, такие как: применение на практике знаний, полученных в процессе изучения курса «Проектирование ИС» и получение практических навыков создания автоматизированных информационных систем (АИС), основанных на БД.

Получено подробное описание предметной области, протекающих в ней процессов, используемая информация и в итоге была разработана АИС «учет готовой продукции», которая позволяет упростить ведение бух. учета, составление отчетности, поиска документов, а также обеспечивает долговременное хранение информации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- ГОСТ 19.701-90 ЕСПД. Схемы алгоритмов, программ, данных и систем. Условные обозначения и правила оформления.

- ГОСТ 19.103-77 ЕСПД. Обозначение программ и программных документов.

- ГОСТ 19.402-78 ЕСПД. Описание программы.

- ГОСТ 19.505-79 ЕСПД. Руководство оператора. Требования к содержанию и оформлению.

- ГОСТ 34.201-89. Информационная технология. Комплекс стандартов на автоматизированные системы. Виды, комплектность и обозначение документов при создании автоматизированных систем.

- ГОСТ 19.701-90 ЕСПД. Схемы алгоритмов, программ, данных и сис¬тем. Условные обозначения и правила выполнения.

- Шигина Н.А. Разработка БД в среде ACCESS/ Метод.разработка. – Пенза: изд. ПТИ, 2001.

- Карпова Т.С. Базы данных: модели, разработка, реализация. – СПб.: Питер, 2001 – 304с.

- Базы данных: Учебник для вузов / Под ред. Проф. А.Д.Хомоненко. Изд. 2-е. – МПб.: КОРОНА принт, 2002. – 672с.

- Дж.Вейскас. Эффективная работа с Microsoft Access 2000. – С.-Птб. : Питер, 2000. – 1040с. ACCESS 7.0 для Windows 95. - Киев: BHV, 1996. – 480с.

- Кэмпбелл М. ACCESS. Ответы. – М.: БИНОМ, 1996.

- Виды и состав угроз информационной безопасности (Угроза информационной безопасности)

- Управление поведением в конфликтных ситуациях (Алгоритм конфликта, основные этапы и стадии)

- Государственная служба в России: опыт, современное состояние и направления совершенствования

- Денежное обращение (Подходы к определению количества денег в обращении)

- Заимствования в английском языке(Введение)

- Заимствования в английском языке (Роль и условия заимствования в словарном составе)

- Контент и Email-маркетинг. Оценка эффективности рекламных кампаний в сети Интернет

- Понятие и классификация функций государства(Понятие, содержание и признаки функций государства)

- Сущность и классификация источников права социального обеспечения

- Предпринимательское право. Субъекты малого предпринимательства. Характеристика практических аспектов правового регулирования субъектов малого предпринимательства

- Теория и методика развития дошкольников. Развитие творческих способностей дошкольников в условиях театрализованной деятельности

- Стратегическое планирование интегрированных коммуникаций (На примере конкретной организации) (“Epishin Decor Studio”)