Проектирование реализации операций бизнес-процесса «Расчет заработной платы» (Обобщенная характеристика предметной области)

Содержание:

Введение

Данный проект посвящен разработке информационной системы расчета заработной платы в бюджетных организациях. В настоящее время постепенно обосабливающиеся бюджетные учреждения не имеют в своем распоряжении никаких программных средств, автоматизирующих деятельность бухгалтерии, что делает разработку простой ЭИС по учета заработной платы весьма актуальной. Кроме того, автоматизация работы того или иного бизнес-процесса важна сегодня для каждой организации в любой предметной области, особенно бухгалтерии. Без современной бухгалтерской информационной системы невозможно обойтись сегодня ни одному предприятию.

В качестве объекта исследования выступает Муниципальное дошкольное образовательное учреждение №21 Сергиево-Посадского района «Росточек», являющееся некоммерческим бюджетным дошкольным образовательным учреждением общеразвивающего вида первой категории с приоритетным осуществлением экологического воспитания.

Предмет исследования – принятый процесс расчета заработной платы в рассматриваемом бюджетном учреждении.

Цель написания проекта состоит в оптимизации действующего на предприятии процесса расчета заработной платы путем разработки и внедрения современной ЭИС.

Для достижения поставленной цели необходимо решить следующие задачи:

Описать объект исследования, привести его организационную структуру.

Провести детальный анализ предметной области, проанализировать особенности расчета заработной платы в бюджетных организациях.

При помощи case-средств описать рассматриваемый бизнес-процесс. Выявить его сильные и слабые стороны. Продемонстрировать необходимость его автоматизации.

Рассмотреть существующие программные продукты, способные в той или иной степени решить поставленную задачу по автоматизации выбранной предметной области.

Поставить задачи на реализацию ЭИС расчета заработной платы в бюджетных организациях.

Провести реализацию информационной системы при помощи выбранных средств разработки.

Привести описание обеспечивающих подсистем.

Подготовить экономическое обоснование проекта создания информационной системы.

Описать технологию разработки программного комплекса ЭИС.

Практическая значимость реализованного проекта создания ЭИС расчета заработной платы в бюджетных организациях заключается в том, что разработанные решения могут быть применены для автоматизации управленческих задач для любого объекта управления данной предметной области.

Основная часть

1. ИССЛЕДОВАТЕЛЬСКИЙ РАЗДЕЛ

1.1 Обобщенная характеристика предметной области

Краткая характеристика объекта исследования

Муниципальное дошкольное образовательное учреждение «Детский сад общеразвивающего вида № 21 «Росточек» (далее МДОУ) создан постановлением главы Сергиево-Посадского муниципального района № 1380 от 30. 12.1995 года и является муниципальным гражданским некоммерческим бюджетным дошкольным образовательным учреждением общеразвивающего вида первой категории с приоритетным осуществлением экологического воспитания.

Тип - дошкольное образовательное учреждение.

Вид - детский сад общеразвивающего вида.

Функции учредителя МДОУ выполняет управление образования Сокольского муниципального района. Имущество, закрепленное за МДОУ, находится в муниципальной собственности Сергиево-Посадского муниципального района. Правомочия собственника имущества осуществляет комитет по управлению муниципальным имуществом Сергиево-Посадского муниципального района.

Рассматриваемое Муниципальное дошкольное образовательное учреждение располагается по адресу: 141300, Московская область, Сергиево-Посадский район, г. Сергиев Посад, Новозагорский проезд, дом 5а.

В соответствии с Уставом основными целями МДОУ являются:

- реализация основной общеобразовательной программы дошкольного образования;

- реализация права граждан на дошкольное образование, гарантии его бесплатности и общедоступности воспитания детей дошкольного возраста.

В своей деятельности МДОУ руководствуется федеральными законами, указами и распоряжениями президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, Вологодской области, решениями органов местного самоуправления Сокольского муниципального района, Типовым положением о дошкольном образовательном учреждении, договором, заключаемым между МДОУ и родителями (законными представителями), настоящим уставом.

МДОУ является юридическим лицом, самостоятельно осуществляет финансово-хозяйственную деятельность, имеет счет в органах казначейства, может иметь самостоятельный баланс, смету, лицевой счет, обладает обособленным имуществом и отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. Как юридическое лицо МДОУ вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. МДОУ имеет печать установленного образца, штамп и бланки со своим наименованием. Учредитель несет ответственности по обязательствам МДОУ в случаях и пределах, установленных гражданским законодательством. Отношения между учредителем и МДОУ определяются договором, заключенным между ними.

Источниками формирования имущества и финансовых средств МДОУ являются:

- бюджетные и внебюджетные средства; имущество, переданное Учредителем;

- имущество и денежные средства, переданные Учреждению в виде дара, пожертвования или по завещанию;

- доход от платных дополнительных образовательных и иных услуг;

- средства, полученные от приносящей доход деятельности и имущество, приобретенное за счёт этих доходов;

- иные источники в соответствии с законодательством Российской Федерации.

Финансирование МДОУ осуществляется в установленном порядке за счет средств бюджета в соответствии с утвержденной бюджетной сметой. Привлечение МДОУ дополнительных средств за счет добровольных пожертвований физических и юридических лиц и других источников в соответствии с законодательством Российской Федерации не влечет за собой снижения нормативов и (или) абсолютных размеров его финансирования за счет средств Учредителя.

Развитие материально-технической базы МДОУ осуществляется самим учреждением в пределах, закрепленных за ним бюджетных и собственных средств.

Для обеспечения уставной деятельности МДОУ издает следующие локальные правовые акты, которые входят в номенклатуру дел:

- расписания;

- приказы;

- распоряжения;

- инструкции;

- положения;

- договоры;

- планы;

- правила, регламентирующие деятельность участников образовательного процесса.

Комплектование работников МДОУ осуществляется в соответствии со структурой и штатным расписанием учреждения. Работники учреждения принимаются на работу по трудовому договору. Для осуществления дополнительных образовательных услуг, в том числе платных, могут привлекаться лица на основе гражданско-правовых договоров. На всех лиц, работающих в МДОУ, распространяется законодательство о труде Российской Федерации.

Порядок оплаты труда работников МДОУ определяется на основании Положения об оплате труда в МДОУ № 21 «Росточек», разработанного в соответствии с Коллективным договором учреждения, учитывающего положения действующего трудового законодательства Российской Федерации и нормы трудового права, содержащиеся в нормативных актах Российской Федерации.

Минимальный размер заработной платы должен быть не менее установленного законодательством Российской Федерации.

Работники учреждения имеют право пользоваться льготами и несут обязанности в соответствии с действующим законодательством, трудовым договором, локальными нормативными правовыми актами.

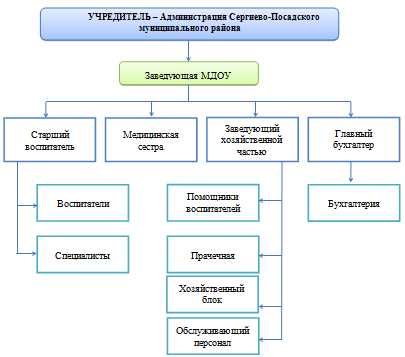

Рассмотрим организационную структуру учреждения (см. рисунок 1.1). Существующая организационно-управленческая структура МДОУ № 64 является линейно – функциональной по принципу своего построения и сильно централизованной. При такой структуре управления учреждением каждое подразделение выполняет четко определенные функции в общей цепочке производственного процесса.

Рисунок 1.1 – Организационная структура МДОУ № 21

Трудовой коллектив составляют все работники МДОУ, полномочия которых осуществляются общим собранием членов трудового коллектива. Решение общего собрания принимается открытым голосование, при этом, решение общего собрания считается принятым, если за него проголосовало не менее половины присутствующих и является обязательным для исполнения всеми членами трудового коллектива учреждения. Общее собрание трудового коллектива собирается по мере необходимости, но не реже 1 раза в полугодие.

1.2 Описание экономической области функционирования ЭИС

Разрабатываемая информационная систем учета заработной платы в бюджетных организациях функционирует в области бухгалтерского учета. Отдел бухгалтерского учёта и отчётности является одним из важнейших элементов в управлении на любом предприятии, основные задачи которого заключаются в следующем:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью.

Муниципальное дошкольное образовательное учреждение Сергиево-Посадского муниципального района «Детский сад общеразвивающего вида № 21 «Росточек» является бюджетной организацией. Бюджетное учреждение – это государственное (муниципальное) учреждение, финансовое обеспечение выполнения функций которого, в том числе по оказанию государственных (муниципальных) услуг физическим и юридическим лицам в соответствии с государственным (муниципальным) заданием, осуществляется за счет средств соответствующего бюджета на основе бюджетной сметы.

Финансирование МДОУ «Детский сад общеразвивающего вида № 21 «Росточек» осуществляется за счет средств местного бюджета, выделяемых администрацией Сергиево-Посадского муниципального района. МДОУ имеет право осуществлять расходы и производить перечисление платежей в пределах лимитных обязательств. Лимит бюджетных обязательств – это объем прав в денежном выражении на принятие бюджетным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году.

Бюджетный учет осуществляется в соответствии с Федеральным законом «О бухгалтерском учете», бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и Инструкцией по бюджетному учету от 30 декабря 2008 года №148н.

В настоящее время сформировано 4 уровня нормативного регулирования бухгалтерского учёта в бюджетных учреждениях, указанных в таблице 1.1.

Таблица 1.1 - Уровни нормативного регулирования бухгалтерского учета МДОУ №21

|

Уровень нормативного регулирования |

Нормативные документы |

|

Первый (законодательный) уровень |

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»; Бюджетный кодекс РФ, утвержденный от 31 июля 1998 г. № 145-ФЗ; Гражданский кодекс РФ; Налоговый кодекс РФ; Трудовой кодекс РФ. |

|

Второй (нормативный) уровень |

Инструкция по бюджетному учету от 30 декабря 2008 года №148н; Приказ Минфина РФ от 08.12.2006 N 168н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»; Инструкция о порядке составления и представления годовой, квартальной и месячной бухгалтерской отчетности, утверждена приказом Минфина России от 13.11.2008 года №128н. Приказ Минфина РФ от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению" |

|

Третий (методологический) уровень |

Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Порядок проведения переоценки основных средств и нематериальных активов бюджетных учреждений утвержденный Минимущества России и Госкомстата России от 25.01.2003 года № 25/6н/14/7; |

|

Четвертый (локальный) уровень |

Учетная политика МДОУ «Детский сад общеразвивающего вида № 21 «Росточек». Коллективный договор на 2011-2013 годы; Положение об оплате труда и материальном стимулировании работников МДОУ |

План счетов бюджетной организации состоит из 5 разделов, а также забалансовых счетов. Раздел 1 «Нефинансовые активы» и раздел 2 «Финансовые активы» по отношению к балансу активные; 3 раздел «Обязательства» и 4 раздел «Финансовый результат»- пассивные; раздел 5 «Санкционирование расходов бюджета»- не имеет отношения к балансу. Счета бюджетного учета можно классифицировать по экономическому содержанию, по отношению к балансу и по включению в баланс (рисунок 1.2).

Рисунок 1.2 – Классификация счетов бюджетного учета

Выплата заработной платы в МДОУ обычно производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих законодательству Российской Федерации. Доля заработной платы, выплачиваемой в не денежной форме, не может превышать 20% от общей суммы заработной платы.

В бюджетных учреждениях правила начисления оплаты труда и дополнительных выплат регулируются трудовым законодательством и отраслевыми и ведомственными инструкциями, разработанными на основе трудового законодательства.

1.3 Характеристика предмета исследования

Разрабатываемая ЭИС предназначена, в первую очередь, для автоматизации расчета заработной платы бюджетного учреждения. В МДОУ «Детский сад общеразвивающего вида № 21 «Росточек» этим занимается бухгалтер под контролем главного бухгалтера. Часто в небольших бюджетных учреждениях должность бухгалтера по расчету заработной платы вакантна или вообще не предусмотрена, поэтому расчетом заработной платы также занимается главный бухгалтер.

Бухгалтеру по расчету заработной платы определены следующие должностные обязанности:

Осуществлять прием, анализ и контроль табелей учета рабочего времени и подготавливать их к счетной обработке.

Принимать и контролировать правильность оформления листков о временной нетрудоспособности, справок по уходу за больными и других документов, подтверждающих право на отсутствие работника на работе подготавливать их к счетной обработке, а также для составления установленной бухгалтерской отчетности.

Производить начисления заработных плат работникам предприятия, осуществлять контроль расходования фонда оплаты труда.

Осуществлять регистрацию бухгалтерских проводок и разноску их по счету «№ 71».

Производить начисления и перечисления страховых взносов в государственные внебюджетные социальные фонды, заработных плат рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

Подготавливать периодическую отчетность по ЕСН в установленные сроки, следить за сохранностью бухгалтерских документов, оформлять их в соответствии с установленным порядком для передачи в архив.

Вести на основе ведомостей выплату зарплаты работникам предприятия.

Осуществлять контроль соблюдения кассовой дисциплины, расчетами с подотчетными лицами.

Подготавливать данные для составления баланса и оперативных сводных отчетов о доходах и расходах денежных средств.

Участвовать в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники и информационных технологий.

Оказывать методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

Систематически повышать свою квалификацию на курсах и семинарах по бухгалтерскому учету.

Выполнять поручения главного бухгалтера (его заместителя).

Обобщим и выделим те функции, выполняемые бухгалтером по расчету заработной платы, которые будут автоматизированы разрабатываемой ЭИС:

- заполнение и анализ табелей учета рабочего времени;

- учет листков о временной нетрудоспособности;

- начисление заработной платы;

- расчет начислений страховых взносов;

- ведение ведомости выплаты заработной платы;

- подготовка оперативных отчетов.

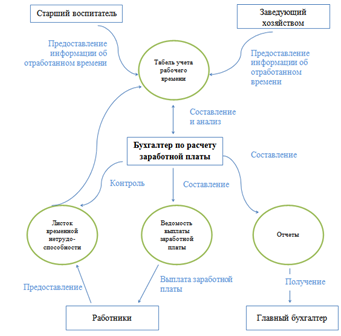

Систематизируем автоматизируемые функции в виде схеме (см. рисунок 1.3).

Рисунок 1.3 – Автоматизируемые функции бухгалтера по расчету заработной платы

Рассмотрим схему более детально. В текущем месяце, ежедневно, бухгалтер заполняет табель учета рабочего времени по каждому сотруднику учреждения следующими данными:

- количество отработанных часов;

- количество пропущенных часов по болезни;

- количество пропущенных часов по неуважительной причине;

- сведения о сверхурочной работе или работе в ночную смену.

В случае болезни бухгалтер проверяет правильность заполнения листка временной нетрудоспособности, и в случае его корректности, отмечает соответствующие сведения в табеле учета рабочего времени.

По итогам рабочего месяца бухгалтер начисляет заработную плату в соответствии с табелем учета рабочего времени, а также рассчитывает социальные отчисления в Фонды и налог на доходы физических лиц. На основании расчетов формирует ведомость выдачи заработной платы. Кроме того по требованию главного бухгалтера формирует различные оперативные отчеты по своему профилю.

Общая схема документооборота данного процесса представлена на рисунке 1.4.

Рисунок 1.4 – Схема документооборота в процессе расчета заработной платы

В процессе своей деятельности на предприятии бухгалтер по учету заработной платы взаимодействует с:

- главным бухгалтером;

- старшим воспитателем;

- заведующим хозяйственной частью;

- другими работниками.

В соответствии с представленной схемой функции составления табеля учета рабочего времени могут быть делегированы руководителям отделов, равно как и быть оставлены под ответственностью бухгалтера. Для успешного функционирования процесса необходимо четкая организация взаимодействия между указанными участниками, обусловленная не только наличием постоянных средств связи между ними, но и правильным распределением информации, отсутствием дублирования данных и перегрузкой.

1.4 Описание расчета заработной платы в бюджетных организациях

Особенности расчета заработной платы в бюджетных организациях

В соответствии со Ст. 144 Трудового кодекса Российской Федерации тарифные системы оплаты труда работников в муниципальных учреждениях устанавливаются: коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления.

Заработная плата работников государственных и муниципальных учреждений не может быть ниже установленных Правительством Российской Федерации базовых окладов (базовых должностных окладов), базовых ставок заработной платы соответствующих профессиональных квалификационных групп.

Системы оплаты труда работников государственных и муниципальных учреждений устанавливаются с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов, а также с учетом государственных гарантий по оплате труда.

Базовые ставки и оклады каждому работнику устанавливаются по результатам аттестации и тарификации. При этом за основу принимают выполняемые работником трудовые функции, конкретные должностные обязанности работников, их образовательный уровень. Кроме того, учитывают содержание и характер выполняемых работ, их разнообразие (комплексность), руководство подчиненными, степень самостоятельности, уровень ответственности.

Основными видами оплаты труда являются повременная, сдельная.

При повременной системе оплата производится за определенное количество отработанного времени независимо от количества выполненных работ. Заработок сотрудника определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней.

Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

Рассмотрим основные моменты расчет заработной платы МДОУ № 21. В соответствии с Положением об оплате труда и материальном стимулировании работников муниципального дошкольного образовательного учреждения МДОУ № 21 Заработная плата работников учреждения состоит:

- из должностных окладов (ставок заработной платы), устанавливаемых в соответствии с профессиональными квалификационными группами и квалификационными уровнями;

- компенсационных надбавок;

- стимулирующих доплат.

Оплата труда работников, занятых по совместительству, производится пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором. Определение размеров заработной платы по основной должности, а также по должности, занимаемой в порядке совместительства, производится раздельно по каждой из должностей. При работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ.

Согласно законодательству, первые два дня больничного оплачивается работодателем. Все последующие дни оплачиваются Фондом социального страхования. В случае получения работником производственной травмы, пособие с первого дня выплачивается из средств ФСС.

Из начисленной работникам организации заработной платы, суммы оплаты труда по трудовым соглашениям, договорам подряда и по совместительству производят различные удержания, которые можно разделить на две группы: обязательные и удержания по инициативе организации. Обязательными удержаниями являются налог на доходы физических лиц и удержания по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

1.5 Документы по расчету заработной платы

Для учета использования рабочего времени и расчета заработной платы применяют табель учета рабочего времени. Табельный учет охватывает всех работников организации. Каждому из ню присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы.

В табеле по каждому работнику указываются фамилия, имя, отчество, должность, количество отработанных часов за каждый рабочий день, неявки на работ); общее количество дней (часов) явок, категория налогоплательщика и персонала, табельный номер, стоимость 1-го дня (часа), отработанные часы и сумма оплаты по каждому виду оплаты, сторно начислений (вид оплаты, сумма, дни (часы) не явок), количество рабочих дней в месяце.

Расчетно-платежная ведомость составляется по учреждению, подписывается исполнителем и лицом, проверившим документ. Разрешение на выплату заработной платы подписывается руководителем учреждения и главным бухгалтером. Для расчета среднего заработка при определении сумм оплаты за отпуск, компенсации при увольнении и в других случаях в соответствии с действующим законодательством применяется записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях.

2. Специальный раздел

2.1 Новая технология выполнения выбранной функции управления

Новая технология в разрабатываемой ЭИС заключается в автоматизации всех этапов рассматриваемого процесса, в результате чего возможно объединение некоторых этапов и выполнение без участия человека. При этом общая схема процесса не изменяется (см. рисунок 2.1).

Рисунок 2.1 – Структурно-функциональная диаграмма процесса документооборота

Входящие объекты:

- сведения об отработанном времени (данные для составления табеля учета рабочего времени);

- сведения о компенсационных и стимулирующих выплатах (данные для расчета заработной платы);

- больничные листы.

Выходными объектами являются:

- табель учета рабочего времени;

- расчетно-платежная ведомость.

Управляющие потоки:

- локальные нормативные акты;

- трудовое законодательство Российской Федерации;

- налоговое законодательство Российской Федерации.

Исполнители:

- руководители структурных подразделений;

- бухгалтер по расчету заработной платы;

- работники.

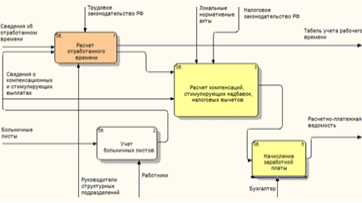

Декомпозиция данного процесса представлена на следующем рисунке.

Рисунок 2.2 – Структурно-функциональная диаграмма декомпозиции

Расчет отработанного времени также выполняется руководителями структурных подразделений, но уже с применением разрабатываемой информационной системы. Расчет компенсаций и стимулирующих надбавок и расчет налоговых вычетов объединены в единый этап и выполняются самой системой. Бухгалтер выполняет теперь только начисление заработной платы также с применением информационной системы.

Рассмотрим систему документации и информационных потоков в проектируемой системе. В ЭИС расчета заработной платы в качестве входной информации будет выступать:

- информация о фактически отработанном времени сотрудниками;

- информация о больничных;

- размеры компенсационных и стимулирующих выплат.

Выходными документами являются:

- табель учета отработанного времени;

- расчетно-платежная ведомость;

- другие отчеты, требуемые в учреждении.

Внутренняя информация представлена:

- сведения о должностных окладах;

- сведения о персонале;

- повышающие коэффициенты, установленные руководителем;

- фиксированные надбавки за стаж и награды.

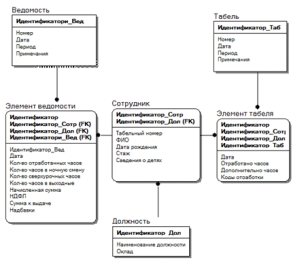

Связь указанных сущностей показана на ER – диаграмме (Рисунок 2.3). На основании данной диаграммы проектируется реляционная база данных, в которой каждая сущность представлена в виде одной или нескольких таблиц. Таблицы имеют связи между собой, обусловленные обеспечением целостности содержащихся в них данных.

Рисунок 2.3 – ER-диаграмма

Рассмотрим атрибуты указанных на схеме сущностей (Таблицы 2.1 – 2.7).

Таблица 2.1 – Атрибуты сущности «Должность»

|

№ пп |

Атрибут |

Тип данных |

Размер |

Примечания |

|

1 |

Идентификатор |

Автоинкрементное |

ПК |

|

|

2 |

Наименование должности |

Строка |

100 |

|

|

3 |

Оклад |

Денежный |

Таблица 2.2 – Атрибуты сущности «Сотрудник»

|

№ пп |

Атрибут |

Тип данных |

Размер |

Примечания |

|

1 |

Идентификатор; |

Автоинкрементное |

ПК |

|

|

2 |

Табельный номер |

Строка |

10 |

|

|

3 |

ФИО; |

Строка |

100 |

|

|

4 |

Должность; |

Код |

ВК |

|

|

5 |

Возраст; |

Числовой |

||

|

6 |

Общее начало работы; |

Числовой |

||

|

7 |

Сведения о детях. |

Комплексное |

Таблица 2.3 – Атрибуты сущности «Элемент табеля»

|

№ пп |

Атрибут |

Тип данных |

Размер |

Примечания |

|

1 |

Идентификатор; |

Автоинкрементное |

ПК |

|

|

2 |

идентификатор соответствующего табеля; |

Код |

ВК |

|

|

3 |

сотрудник; |

Код |

ВК |

|

|

4 |

дата; |

Дата |

||

|

5 |

отработано часов; |

Числовой |

||

|

6 |

дополнительное количество часов; |

Числовой |

||

|

7 |

коды отработки. |

Комплексное |

Таблица 2.4 – Атрибуты сущности «Табель учета рабочего времени»

|

№ пп |

Атрибут |

Тип данных |

Размер |

Примечания |

|

1 |

идентификатор; |

Автоинкрементное |

ПК |

|

|

2 |

номер; |

Числовой |

||

|

3 |

дата составления; |

Дата |

||

|

4 |

период; |

Строка |

50 |

|

|

5 |

примечания |

Строка |

300 |

Таблица 2.5 – Атрибуты сущности «Элемент ведомости»

|

№ пп |

Атрибут |

Тип данных |

Размер |

Примечания |

|

1 |

Идентификатор; |

Автоинкрементное |

ПК |

|

|

2 |

идентификатор соответствующего табеля; |

Код |

ВК |

|

|

3 |

сотрудник; |

Код |

ВК |

|

|

4 |

количество отработанных часов; |

Числовой |

||

|

5 |

количество сверхурочных часов; |

Числовой |

||

|

6 |

количество ночных часов; |

Числовой |

||

|

7 |

количество часов, отработанных в выходные дни; |

Числовой |

||

|

8 |

начисленная сумма; |

Денежный |

||

|

9 |

надбавки; |

Денежный |

||

|

10 |

общая сумма; |

Денежный |

||

|

11 |

удержания из заработной платы; |

Денежный |

||

|

12 |

сумма к выдаче |

Денежный |

Таблица 2.6 – Атрибуты сущности «Расчетно-платежная ведомость»

|

№ пп |

Атрибут |

Тип данных |

Размер |

Примечания |

|

1 |

идентификатор; |

Автоинкрементное |

ПК |

|

|

2 |

номер; |

Числовой |

||

|

3 |

дата составления; |

Дата |

||

|

4 |

период; |

Строка |

50 |

|

|

5 |

примечания |

Строка |

300 |

2.2 Используемы классификаторы и система кодирования

Система классификации, входящая в информационное обеспечение, позволяет сгруппировать объекты и выделить определенные классы, которые будут характеризоваться рядом общих свойств. Эти свойства определяются так называемыми реквизитами. Под реквизитом понимается логически неделимый информационный элемент, описывающий определенное свойство объекта, процесса или явления.

При классификации объектов необходимо выполнения ряда условий:

- минимально-требуемое количество объектов;

- возможность добавления новых объектов; реквизиты должны быть однозначными;

- единство реквизитов в разных объектах;

- использование только необходимых реквизитов;

- сравнительно малый объем документов для ручной обработки.

Данные требования были полностью учтены при разработке проектируемой информационной системы.

2.3 Характеристика нормативно-справочной и входной информации

В реализуемой системе обрабатывается большой объем нормативно-справочной информации. К данной группе относится:

- сведения о должностных окладах;

- сведения о персонале;

- повышающие коэффициенты, установленные руководителем;

- фиксированные надбавки за стаж и награды.

Рассмотрим описание справочной информации (Таблица 2.7).

Таблица 2.7 – Перечень нормативно-справочной информации

|

Название |

Описание |

|

Сведения о должностных окладах |

Должностные оклады для всех должностей бюджетного учреждения в соответствии со справочником должностей, утвержденным законодательством РФ |

|

Сведения о персонале |

Список работников учреждения с указанием должности, оклада и повышающего коэффициента. |

|

Повышающие коэффициенты, установленные руководителем |

Входит в состав сведений о персонале |

|

Фиксированные надбавки за стаж и награды |

Данные, позволяющие рассчитывать стимулирующие надбавки за стаж и награды |

Входящие данные, как уже было описано ранее, представлены следующими информационными потоками (Таблица 2.8):

Таблица 2.8 – Перечень входной информации

|

Название |

Источник |

Описание |

|

Информация о фактически отработанном времени |

Руководители структурных подразделений |

Руководители структурных подразделений ежедневно отмечают в табелях учета рабочего времени количество фактически отработанных часов, с указанием работы сверхурочно, в ночную смену, в выходные и праздничные дни |

|

Информация о больничных листах |

Работники |

Работники предоставляют больничные листы бухгалтеру по расчету заработной платы |

|

Размеры компенсационных и стимулирующих выплат |

Главный бухгалтер, руководитель |

Помимо фиксированных стимулирующий выплат руководитель имеет право устанавливать дополнительные выплаты работникам стимулирующего или компенсационного характера. |

Характеристика выходной информации

Выходная информация ЭИС выводится в виде отчетностей и документов, обусловленных деятельностью объекта управления (Таблица 2.9).

Сюда относится:

- табель учета отработанного времени;

- расчетно-платежная ведомость;

- отчеты, требуемые в учреждении.

Таблица 2.9 – Перечень выходной информации

|

Название |

Кому предназначено |

Описание |

Основание |

|

Табель учета отработанного времени |

Бухгалтеру по расчету заработной платы |

Заполнение документа происходит на основании данных о фактически отработанном времени, введенных в систему руководителями структурных подразделений |

Информация о фактически отработанном времени, информация о больничных листах |

|

Расчетно-платежная ведомость |

Главному бухгалтеру |

Табель учета отработанного времени, размеры компенсационных и стимулирующих выплат |

|

|

Другие отчеты, требуемые в учреждении |

Руководителю учреждения |

2.4. Экономический эффект от разработки и внедрения ЭИС

Под эффективностью в данном случае будем понимать целесообразность применения средств вычислительной и организационной техники при формировании, передаче и обработке данных, которая приведет к увеличению эффективности труда работников отдела материально-технического снабжения, что делает данную программу экономически выгодной.

Любая внедряемая автоматизированная система подразумевает улучшение экономической эффективности, иначе теряется смысл такой автоматизации.

Основными показателями экономической эффективности являются: экономический эффект, коэффициент экономической эффективности капитальных вложений, срок окупаемости капитальных вложений.

Эффект для любой автоматизированной системы можно разделить на две составляющие:

- прямой эффект, связанный с уменьшением затрат на материалы, использование программных продуктов, трудозатраты;

- косвенный эффект, связан с теми нововведениями и функциональными возможностями, которые предоставляет внедряемая система.

Если расчет прямого эффекта, достаточно прост – простые арифметические действия оценка и статистический расчет показателей, которые были до внедрения системы и после, а так же их статистическая оценка. Расчет же косвенных показателей немного затруднителен, так как надо найти тот показатель или группу показателей, которые будут всесторонне отражать всю динамику данного процесса.

К косвенным показателям можно отнести:

Доступность информации;

Более быстрое и качественное принятие решений;

Повышение уровня контроля главным менеджером и т.д.

Отсюда можно сделать вывод, что косвенный эффект это дополнительный доход, который может получить организация в результате внедрения данного проекта.

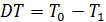

Прямой эффект от внедрения проекта характеризуется снижением трудовых и стоимостных показателей:

Абсолютное снижение трудовых затрат:

(1)

(1)

где  – трудовые затраты на обработку информации до внедрения;

– трудовые затраты на обработку информации до внедрения;

– трудовые затраты на обработку информации после внедрения.

– трудовые затраты на обработку информации после внедрения.

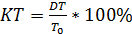

Коэффициент относительного снижения трудовых затрат:

(2)

(2)

где  – трудовые затраты на обработку информации до внедрения;

– трудовые затраты на обработку информации до внедрения;

– абсолютное снижение трудовых затрат.

– абсолютное снижение трудовых затрат.

Индекс снижения трудовых затрат или повышение производительности труда:

(3)

(3)

где  – трудовые затраты на обработку информации до внедрения;

– трудовые затраты на обработку информации до внедрения;

– трудовые затраты на обработку информации после внедрения.

– трудовые затраты на обработку информации после внедрения.

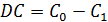

Абсолютное снижение стоимостных затрат:

(4)

(4)

где  – затраты на обработку информации до внедрения;

– затраты на обработку информации до внедрения;

– затраты на обработку информации после внедрения.

– затраты на обработку информации после внедрения.

Коэффициент относительного снижения стоимостных затрат:

(5)

(5)

где  – трудовые затраты на обработку информации до внедрения;

– трудовые затраты на обработку информации до внедрения;

– абсолютное снижение затрат.

– абсолютное снижение затрат.

Индекс снижения стоимостных затрат:

(6)

(6)

где  – затраты на обработку информации до внедрения;

– затраты на обработку информации до внедрения;

– затраты на обработку информации после внедрения.

– затраты на обработку информации после внедрения.

Для возможности расчета показателей экономической эффективности рассмотрим рабочий день сотрудников предприятия. Все данные были получены с помощью статистических наблюдений и отражают по своей сути фотографию рабочего предприятия, в котором два отдельных структурных подразделения и 25 работников.

Базовый вариант.

Учет отработанного времени:

1. В начале отчетного месяца вручную заполняется шапка табеля учета рабочего времени по каждому структурному подразделению, в среднем, это занимает порядка 1 часа.

2. Ежедневно руководитель подразделения отмечает в табеле количество отработанных часов и другие необходимые сведения. На каждого сотрудника уходит порядка 5-х минут.

3. По окончанию месяца необходимо подготовить заполненный табель, суммировать итоговые значения, провести необходимые расчеты. Данная операция занимается в среднем 70 мин.

Расчет заработной платы:

Расчет заработной платы состоит из следующих операций:

расчет базового оклада в соответствии с фактически отработанным временем;

расчет компенсационных надбавок за сверхурочную работу, работу в ночное время, выходные и праздничные дни;

расчет стимулирующих надбавок и других компенсаций;

итоговое суммирование выплат;

расчет удержаний из заработной платы.

Выполнение данных операций вручную займет в среднем 30 мин. на одного сотрудника.

2. Подготовка расчетно-платежной ведомости займет не более 20 минут. Сюда входит подготовка документа для внесения рассчитанных данных по заработной плате.

Временная затрата на выполнение вышеперечисленных операций за месяц:

= 60*2 + 70*2 + 5*25 *21+30*25+20 = 60,9 часов.

= 60*2 + 70*2 + 5*25 *21+30*25+20 = 60,9 часов.

После введения подсистемы:

Учет отработанного времени:

1. После введения в работу системы время, затраченное на подготовку табеля более не учитывается.

2. Время, затраченное на отметку фактически отработанного времени, не изменяется.

3. По окончанию месяца подготовка табеля занимает не более 10 мин.

Расчет заработной платы:

После внедрения разрабатываемой ЭИС бухгалтеру необходимо внести в систему информацию о дополнительных надбавках (не более 1 минуте на каждого сотрудника) и программа автоматически рассчитает заработную плату с учетом всех факторов и сформирует платежную ведомость. Это вместе с распечаткой документов займет не более 5 мин.

Таким образом, временная затрата на выполнение вышеперечисленных обязанностей кладовщиком за месяц, после введения ЭИС:

= 0*2 + 10*2 + 2*25 *21+1*25+5 = 18,3 часов.

= 0*2 + 10*2 + 2*25 *21+1*25+5 = 18,3 часов.

Среднечасовая зарплата рассчитывается путем деления заработной платы работника на количество рабочих часов в месяце (8-ми часовой рабочий день): 20 000/168=119 (руб.)

Т.к. оборудование, необходимое для функционирования разработанной программы (ЭВМ и оргтехника) имеется, то стоимость оборудования при базовом и проектном варианте будет одинаковой. Это означает, что стоимость работы оборудования (норма амортизации и накладные расходы) не повлияет на экономический эффект, поэтому можно их не рассчитывать.

Стоимостные затраты показывают общую стоимость данной операции.

= 119 * 60,9 = 7249 руб.

= 119 * 60,9 = 7249 руб.

= 119 * 18,3 = 2177 руб.

= 119 * 18,3 = 2177 руб.

Таким образом, расчеты подтверждают экономическую эффективность проекта по реализации ЭИС. Положительный эффект достигается за счет снижения издержек в результате автоматизации рутинных операций и применения в ЭИС отвечающий экономическим требованиям методике планирования.

Заключение

Итак, в процессе работы была создана автоматизированная информационная систем расчета заработной платы сотрудников бюджетных организаций.

К основным функциям разрабатываемой информационной системы относятся:

- учет рабочего времени сотрудников;

- составление табелей учета рабочего времени;

- учет больничных листов;

- расчет заработной платы сотрудников;

- расчет вычетов из заработной платы;

- формирование расчетно-платежной ведомости;

- формирование отчетных документов.

Цель создания и внедрения ЭИС заключается в автоматизации деятельности бухгалтера бюджетного учреждения по расчету заработной платы, что позволит добиться следующего экономического эффекта:

- снижение трудоемкости обработки информации;

- снижение потребности в высококвалифицированном и, следовательно, высокооплачиваемом персонале, т.е. снижение издержек на оплату труда;

- уменьшение возможности критических ошибок, которые могли бы привести к ухудшению показателей результатов деятельности предприятия в целом;

- систематизация и хранение накопленной информации, а также получение необходимой отчетности на основе накопленных данных и использование полученной отчетности для будущего планирования.

Себестоимость разработки ЭИС составляет девяносто восемь тысяч пятьсот тридцать шесть рублей (98 536 руб.). Разработка ЭИС расчета заработной платы в бюджетных организациях начата 09.01.2013. Планируемой окончание работы по созданию системы, включая опытную эксплуатацию – 13.03.2013. Суммарная продолжительность разработки информационной системы составляет 47 дней.

Таким образом, расчеты подтверждают экономическую эффективность проекта по реализации ЭИС. На каждый рубль затрат эффективность составляет 1,23. Срок окупаемости вложенных инвестиций составит 18 месяцев. Положительный эффект достигается за счет снижения издержек в результате автоматизации рутинных операций и применения в ЭИС отвечающий экономическим требованиям методике планирования.

Список использованных источников

1. Приказ Минфина РФ от 30 декабря 2017 г. № 148н «Об утверждении Инструкции по бюджетному учету».

2. Грищенко Н.Б. Изд-во Алтайского университета, 2015, – 274 с.

3. Маклаков С.В. BPwin и ERwin: CASE-средства для разработки информационных систем. М.: Альфа, 2017. – 190 с.

4. Селетков С.Н., Благодатских В.А., Божко В.П. Предметно-ориентированные экономические информационные системы. Учебник - 2 изд. Финансы и статистика, 2015. – 240 с.

5. Смирнова Г.Н., Сорокин А.А., Тельнов Ю.Ф. Проектирование экономических информационных систем. М.: Финансы и статистика, 2017. – 512.

6. MS Office Project 2007. Управление проектами. – СПб.: КОРОНА-Век, 2016. – 480 c.

7. Вейцман В.М. «Проектирование экономических информационных систем: Учебное пособие». – Яр.: МУБИНТ, 2017. – 214 c.

8. Оценка эффективности инвестиционных проектов. Теория и практика. Виленский П.Л., Лившиц В.Н., Смоляк С. 2-е изд., перераб. и доп. – М.: Дело, 2014. – 888 с.

9. Мишенин А.И. Теория экономических информационных систем: Учебник. – М.: Финансы и статистика, 2014.

10. Мартин Дж. Планирование развития автоматизированных систем. – М.: Финансы и статистика, 2016. – 196 с.

11. Смирнова Г.Н., Сорокин А.А., Тельнов Ю.Ф. Проектирование экономических информационных систем. М.: Финансы и статистика, 2015.

12. Титоренко Г.А. «Автоматизированные информационные технологии в экономике». М.: издательство ЮНИТИ, 2016.

13. Угринович Н.Д. Исследование информационных моделей. Элективный курс. 2-е издание. - Бином. Лаборатория знаний, 2016. – 435 с.

14. Шураков В.В. Автоматизированное рабочее место для статической обработки данных, 2017.

15. Элейн МЭИСел. Microsoft Office Project 2007: Библия пользователя. - СПб.: КОРОНА-Век, 2016.

16. Interbase – СУБД. // www.interbase.ru.

17. Атре Ш. Структурный подход к организации баз данных. – М.: Финансы и статистика, 2015. – 320 с.

18. Борри Х. Firebird. Руководство разработчика баз данных. М. 2017. – 1104 с.

19. Кириллов В.В. Основы проектирования реляционных баз данных. // СПб.: ИТМО, 2015. – 210 с.

20. Кириллов В.В. Структурированный язык запросов (SQL). – СПб.: ИТМО, 2016. – 80 с.

21. Книга Delphi. Учимся на примерах. М.: МК-Пресс, 2014. – 819 с.

22. Курс лекций по Проектированию баз и хранилищ данных //www.radioland.net.ua/122-page4.html.

23. Мейер М. Теория реляционных баз данных. – М.: Мир, 2015. – 608 с.

24. Самоучитель Delphi.NET. А. Хомоненко. СПб.: Питер, 2014. – 464 с.

- «Роль информационного права и информационной безопасности в современном обществе»

- Стратегия диверсификации компании (по выбору).

- Анализ денежных средств организации

- Менеджмент человеческих ресурсов

- «Управление миграционными процессами»

- Общее понятие гражданского права

- «Роль мотивации в поведении организации»

- Свободная тема

- Проблема коммуникаций в современных организациях

- Теоретические основы перевода: понятие перевода, особенности профессии переводчика, функции перевода, роль перевода в современном мире

- Аббревиатуры в современном английском языке

- Принципы перевода юридических текстов