Проектирование ИС по учету операций по расчетному счету ПАО СИБУР Холдинг

Содержание:

Введение

В современных условиях деньги являются неотъемлемым атрибутом жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Последние могут принимать как наличную, так и безналичную форму. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Предприятия постоянно совершают сделки по поводу покупки средств, реализации продукции, работ, услуг. За все приобретенные со стороны товары следует уплачивать деньги и соответственно получать платежи за отпущенную продукцию или услуги. Таким образом, любое предприятие совершает денежные расчеты и как покупатель, и как продавец. Организации осуществляют также денежные расчеты с рабочими и служащими, рассчитывается с бюджетом и банком. Совокупность всех денежных платежей составляет платежный оборот. Значительная часть платежного оборота предприятий осуществляется безналичным путем, т.е. совершением записей (проводок) по счетам в банках. Пока расчеты происходят безналично, т.е. деньги списываются с одного счета и зачисляются на другой счет в банке, в банках создают денежные средства, становящиеся кредитными ресурсами. Безналичные расчеты способствуют уменьшению издержек обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые потребовались бы при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и, в конечном счете, ускорять оборачиваемость оборотных средств и совершение платежей

Актуальность темы курсовой работы не вызывает сомнения, т.к в настоящее время Россия находится в уникальной экономической ситуации, когда быстрое и глобальное реформирование платежной системы совпало по времени с всемирным процессом автоматизации и компьютеризации всех сфер человеческой деятельности.

Операции по расчетным счетам - это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Учет операций по расчетному счету в валюте Российской Федерации ведется на счете 51 "Расчетные счета" бухгалтерского плана счетов. В дебет этого счета отражают поступление денежных средств, а по кредиту – списание денежных с расчетного счета. Если организация имеет несколько расчетных счетов, необходимо организовать ведение аналитического учета в разрезе расчетных счетов.

Безналичный платежный оборот полностью осуществляется через банковские учреждения, в которых открыты счета предприятий и организаций. Поэтому от правильной организации системы безналичных расчетов в целом зависит своевременность и быстрота осуществления расчетов.

Целью настоящей работы является создание автоматизированной системы учета операций по расчетному счету.

Для достижения поставленной цели необходимо решить ряд задач, таких как:

Выяснить технико-экономические характеристики предметной области предприятия, для которого создается информационная система по учету операций по расчетному счету;

Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов;

Создание информационной модели бедующей информационной системы;

Представление готовой информационной системы для предприятия по учету операций по расчетному счету.

1. Технико-экономическая характеристика предметной области и предприятия.

1.1. Характеристика предприятия и его деятельности

Публичное Акционерное Общество «СИБУР Холдинг»

Цель функционирования предприятия: перерабатывая попутный нефтяной газ и другие побочные продукты добычи углеводородного сырья в полезные для общества материалы, вносится существенный вклад в сбережение природных ресурсов и сохранение экологического равновесия. Инвестиции способствуют переходу российской экономики от сырьевой к перерабатывающей модели, повышая общую устойчивость и конкурентоспособность страны. Используя современные технологии, стимулируется развитие научного и образовательного потенциала.

Развитие предприятия ПАО «СИБУР Холдинг» началось с ОАО «Сибирско-Уральская нефтегазохимическая компания» созданная постановлением Правительства России от 7 марта 1995 года. Первоначально в состав компании вошли газоперерабатывающие заводы и инфраструктура «Сибнефтегазпереработки», Пермский газоперерабатывающий завод, выпускающий нефтехимические продукты, и проектный институт «НИПИгазпереработка». В 1998 году компания была приватизирована, крупнейшим акционером холдинга стал «Газпром». В течение 1998—2001 годов компания включила в свой состав значительную часть нефтехимических активов России и стала крупнейшим нефтехимическим холдингом страны. В конце 2001 года руководство компании во главе с Яковом Голдовским предприняло попытку размывания доли ОАО «Газпром. В ответ на это ОАО «Газпром» в марте 2002 года инициировал процедуру банкротства компании. Главой компании в начале 2003 года стал Александр Дюков, ранее занимавший руководящие должности в Морском торговом порту Санкт-Петербурга и Петербургском нефтяном терминале. В июле 2005 года «Сибур» учредил ОАО «АКС Холдинг». В декабре 2005 года «АКС Холдинг» был переименован в «Сибур-холдинг». В 2007 году «Газпром» продал акции «Сибура» «Газфонду» в рамках обмена на принадлежащие этой структуре энергетические активы. 2 декабря 2009 года «Сибур» приобрёл 50 % в «Биаксплене» — крупнейшем российском производителе БОПП-плёнки и крупнейшем потребителе полипропилена. Осенью следующего года «Сибур» приобрёл и консолидировал с «Биакспленом» полимерный бизнес «Новатэка» — производство полимерной пленки в Самарской области. 28 июля 2011 года куплено 100 % акций «Акрилата» — единственного российского производителя акриловой кислоты и её эфиров. 23 декабря 2010 года было объявлено о продаже «Газпромбанком» 50 % компании структурам Леонида Михельсона. В сентябре 2011 года, после получения разрешения ФАС, структуры Михельсона докупили акций и его доля превысила 50 %. В ноябре 2011 года 100%-м акционером «Сибура» стала компания Sibur Limited, конечными бенефициарами которой являются акционеры ОАО «Новатэк. В 2015 году у компании появился первый иностранный акционер — в декабре была закрыта сделка по вхождению китайской корпорации Sinopec в капитал СИБУРа в качестве стратегического инвестора с долей в 10 %. В 2016 году подписано соглашение о продаже 10 % акций китайскому Фонду Шелкового пути.

СИБУР является крупнейшим переработчиком попутного нефтяного газа в России, ежегодно предотвращая попадание в атмосферу более 70 млн тонн СО2 и 7 млн тонн загрязняющих веществ. Группа производит и продает на российском и международном рынках нефтехимическую продукцию в 2 бизнес-сегментах: Олефинах и полиолефинах (полипропилен, полиэтилен, БОПП и др.) ; Пластиках, эластомерах и промежуточных продуктах (синтетические каучуки, пенополистирол, ПЭТ и др).

Крупнейшая нефтехимическая компания в России. Особенность деятельности компании заключается в том, что нефтехимические предприятия, главным образом, обеспечиваются сырьем собственного производства, получаемого на основе побочных продуктов добычи углеводородов, приобретаемых у нефтегазовых компаний.

Таблица 1.

Технико-экономические показатели объекта управления

|

№ п\п |

Наименование характеристики (показателя) |

Значение показателя в 2018 году |

|

1 |

Переработка нефти (млрд м³) |

22,3 |

|

2 |

Переработка газа (мл тонн) |

3,6 |

|

3 |

Выручка (за вычетом НДС и экспортных пошлин) (млн руб) |

568 647 |

|

4 |

Олефины и полиолефины (млн руб) |

100 862 |

|

5 |

Пластики, эластомеры и промежуточные продукты (млн руб) |

171 003 |

|

6 |

Газопереработка и инфраструктура (млн руб) |

240 818 |

|

7 |

Рентабельность по EBITDA (%) |

35,3 |

|

8 |

Объемы закупки жидкого углеводородного сырья (тыс тонн) |

3 490 |

|

9 |

Операционные расходы (млн руб) |

403 566 |

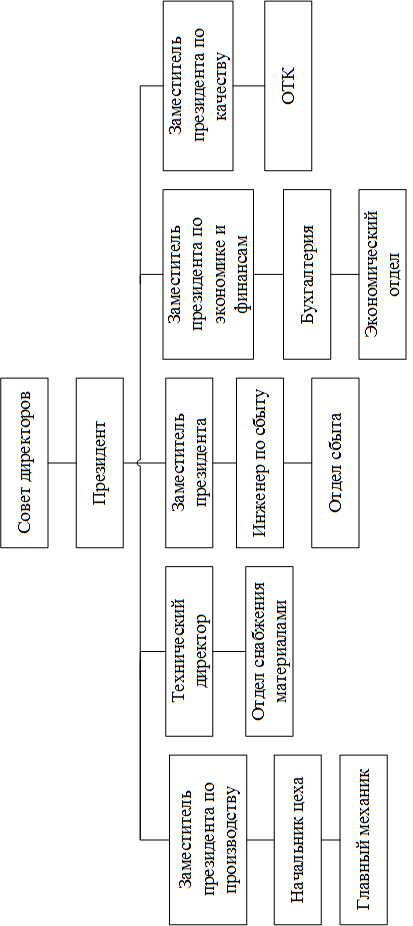

1.2. Организационная структура управления предприятием

Совет директоров. В компетенцию Совета директоров входит стратегическое руководство деятельностью компании в соответствии с требованиями, предусмотренными Федеральным законом «Об акционерных обществах» и Уставом СИБУРа. Совет директоров определяет приоритетные направления деятельности СИБУРа, утверждает годовые и долгосрочные бизнес-планы, годовые инвестиционные программы, рассматривает вопросы финансовой деятельности и внутреннего контроля, а также выносит рекомендации по размеру дивидендов по акциям и порядку их выплаты. Совет директоров назначает руководителей в состав Правления, осуществляет контроль за реализацией бизнес-планов компании, оценивает результаты деятельности и определяет соответствующее вознаграждение.

Президент. Правление ПАО «СИБУР Холдинг» является коллегиальным исполнительным органом, осуществляющим руководство текущей деятельностью СИБУРа, а также обеспечивает выполнение решений, принятых Общим собранием акционеров и Советом директоров. Полномочия Единоличного исполнительного органа ПАО «СИБУР Холдинг» переданы Управляющей организации ООО «СИБУР». К компетенции Правления ООО «СИБУР» относятся все вопросы управления текущей деятельностью компании, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров, Совета директоров и Правления ПАО «СИБУР Холдинг».

Заместитель президента по производству. Должностные обязанности заместителя президента по производству — это Техническая подготовка производства, текущее и перспективное планирование, производственный учет. Организует техническую подготовку производства (строительства) или других видов основной деятельности предприятия. Осуществляет руководство текущим и перспективным планированием технического развития предприятия, его производственной базы. Руководит составлением технических заданий на проектирование вновь строящихся производств, сооружений, технических средств, расширение, развитие и реконструкцию действующих, на внедрение средств автоматизации и механизации. Рассматривает и согласовывает проектно-конструкторскую документацию по модернизации оборудования и рационализации рабочих мест.

Технический директор. Должностные обязанности технического директора отвечать за всю техническую часть производственного комплекса. Обеспечивает техническую эксплуатацию зданий и оборудования. Обеспечивает своевременное проведение ремонтных работ, а при необходимости, и подготовку необходимой технической документации для проведения этих работ. Организует планирование ремонтных работ, контролирует их сроки и качество. Осуществляет приемку нового и отремонтированного оборудования. Обеспечивает наличие и ремонтных материалов, запасных частей и прочего при проведении работ, контролирует их рациональное использование. Планирует, согласовывает объемы, сроки, организует и обеспечивает своевременное проведение текущего ремонта. Обеспечивает повседневный контроль исправности электропроводки, электрооборудования, бесперебойность электроснабжения, оправданное и экономное расходование электроэнергии. Обеспечивает бесперебойную работу систем водоснабжения, отопления, канализации и вентиляционного оборудования на предприятии. Следит за оправданным и экономным расходованием воды и теплоэнергии. Разрабатывает и представляет на утверждение инструкции и предложения по принятию мер по улучшению противопожарной и противоаварийной безопасности, устранению нарушений по технике безопасности.

Информирует руководство об имеющихся недостатках в работе предприятия, принимаемых мерах по их ликвидации.

Заместитель президента по экономике и финансам. Заместитель президента по экономике и финансам, обязан осуществлять организацию и совершенствование экономической деятельности предприятия, направленной на повышение производительности труда, эффективности и рентабельности производства, качества выпускаемой продукции, снижение ее себестоимости, обеспечение роста производительности труда и заработной платы, достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов. Методически руководить и координировать деятельность всех подразделений предприятия по составлению перспективных планов деятельности в условиях конкуренции в соответствии с заключенными хозяйственными договорами, разработке планов с необходимыми обоснованиями и расчетами, положенными в их основу, а также организационно-технических мероприятий по совершенствованию хозяйственного механизма, экономической работы, выявлению и использованию резервов производства. Содействовать повышению научной обоснованности экономических расчетов, установлению плановых показателей на основе прогрессивных технико-экономических нормативов материальных и трудовых затрат с учетом достижений науки и техники, организации производства и труда. Проводить работу по совершенствованию планирования экономических показателей деятельности предприятия, достижению высокого уровня их обоснованности, по созданию и улучшению нормативной базы планирования, норм расхода товарно-материальных ценностей, оборотных средств и использования производственных мощностей. Организовывать разработку методических материалов по технико-экономическому планированию работы производственных подразделений предприятия, расчету экономической эффективности капитальных вложений, рационализаторских предложений и изобретений, мероприятий по максимальной мобилизации резервов производства, внедрению новой техники и технологии, научной организации труда. Осуществлять методическое руководство и организацию работы по внедрению, совершенствованию и повышению роли экономических методов управления, расширению сферы действия внутрихозяйственного расчета. Обеспечивать строгое соблюдение режима экономии материальных, трудовых и финансовых ресурсов на всех участках хозяйственной деятельности предприятия. Принимать участие в работе по совершенствованию организации производства, подготавливать предложения, направленные на повышение производительности труда и эффективности производства, укрепление хозяйственной самостоятельности и экономической ответственности предприятия.

Заместитель президента по качеству. Заместитель директора по качеству осуществляет обеспечение функционирования и совершенствования действующей в организации системы менеджмента качества. Возглавленные работы по формированию политики организации в области качества, определение ее основных направлений в соответствии со стратегией развития организации и мер по ее реализации. Организацию и координацию разработки документов системы менеджмента качества, необходимых для ее функционирования, поддержание документов системы менеджмента качества в рабочем состоянии. Организацию и координацию разработки в организации планов качества. Обеспечение системности проводимых в организации работ по качеству. Организацию проведения внутренних аудитов системы менеджмента качества, действующей в организации, а также проведение внешних аудитов систем качества у поставщиков. Участие в подготовке к проведению внешних и сертификационных аудитов. Проведение анализа эффективности системы менеджмента качества, действующей в организации. Руководство работой по предотвращению выпуска продукции, не соответствующей требованиям стандартов, спецификаций и технических условий, проектно-технической и технологической документации, утвержденным образцам (эталонам), условиям поставки и договорам, или некомплектной продукции. Обеспечение развития и совершенствования системы технического контроля в соответствии с направлением развития действующей в организации системы менеджмента качества. Организацию проведения работ по укреплению производственной и технологической дисциплины, по выполнению требований к качеству выпускаемой продукции. Руководство работой по осуществлению в организации оперативного и качественного контроля испытаний, измерений параметров готовой продукции, технологических процессов и оборудования, параметров окружающей среды, а также работой по стандартизации и сертификации. Координацию деятельности подразделений организации в области управления качеством. Организацию обучения персонала организации по вопросам менеджмента качества. Представление отчетов директору Организации о функционировании системы менеджмента качества и мерах по ее совершенствованию.

Начальник цеха. Начальник цеха осуществляет руководство производственно-хозяйственной деятельностью цеха. Обеспечивает выполнение производственных заданий, ритмичный выпуск продукции высокого качества, эффективное использование основных и оборотных средств. Проводит работу по совершенствованию организации производства, его технологии, механизации и автоматизации производственных процессов, предупреждению брака и повышению качества изделий, экономии всех видов ресурсов, внедрению прогрессивных форм организации труда, аттестации и рационализации рабочих мест, использованию резервов повышения производительности труда и снижения издержек производства. Организует текущее производственное планирование, учет, составление и своевременное предоставление отчетности о производственной деятельности цеха. Обеспечивает технически правильную эксплуатацию оборудования и других основных средств, выполнение графиков их ремонта. Координирует работу мастеров и цеховых служб. Осуществляет подбор кадров рабочих и служащих, их расстановку. Контролирует соблюдение работниками правил и норм охраны труда и техники безопасности, производственной и трудовой дисциплины, правил внутреннего трудового распорядка. Представляет предложения о поощрении отличившихся работников, наложении дисциплинарных взысканий на нарушителей производственной и трудовой дисциплины, применении при необходимости мер материального воздействия. Организует работу по повышению квалификации рабочих и служащих цеха, проводит воспитательную работу в коллективе.

Отдел снабжения материалами. Работа отдела снабжения необходима для того, чтобы поддерживать на предприятии достаточный запас товаров. Он занимается определением потребностей компании в определенных материалах, товарах, технических ресурсах, а также организацией их хранения и выдачи, контролируя назначение использования материально-технических ресурсов и содействуя их экономии.

Инженер по сбыту. Организует отгрузку товарной спецпродукции с сопроводительной документацией в адрес заказчика в соответствии с договорами, распоряжениями, заявками и другой документацией. Оформляет приказы на отгрузку товарной продукции из организации. Заключает договоры на поставку заказчикам товарной спецпродукции по спецификациям, разработанным производственным отделом. Осуществляет контроль за правильностью приема и оформления товарной спецпродукции на складах организации. Участвует в рассмотрении поступающей в организацию претензионной документации от заказчиков. Определяет потребность в транспортных средствах для организации отгрузки товарной спецпродукции в адрес заказчика по установленной номенклатуре. Участвует в разработке и осуществлении мероприятий по совершенствованию работы по сбыту спецпродукции и обеспечению выполнения плана ее реализации. Контролирует соблюдение порядка учета и хранения товарной спецпродукции с целью обеспечения секретности проводимых работ.

Бухгалтерия. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности; расчеты с поставщиками и заказчиками, за предоставленные услуги и т.п.).

Отдел технического контроля (ОТК). Предотвращение выпуска (поставки) предприятием продукции, не соответствующей требованиям стандартов и технических условий, утвержденным образцам (эталонам), проектно-конструкторской и технологической документации, условиям поставки и договоров, или некомплектной продукции, а также укрепление производственной дисциплины и повышение ответственности всех звеньев производства за качество выпускаемой продукции.

Главный механик. Обеспечивает бесперебойную и технически правильную эксплуатацию и надежную работу приборов и оборудования, повышение ее сменности, содержание в работоспособном состоянии на требуемом уровне точности. Организует разработку планов (графиков) осмотров, испытаний и профилактических ремонтов оборудования в соответствии с положениями единой системы планово-предупредительного ремонта, утверждает эти планы и контролирует их выполнение, обеспечивает техническую подготовку производства. Согласовывает планы (графики) с подрядными организациями, привлекаемыми для проведения ремонтных работ, своевременно обеспечивает их необходимой технической документацией, участвует в составлении титульных списков на капитальный ремонт.

Отдел сбыта. Осуществляет рациональную организацию сбыта продукции предприятия, ее поставку потребителям в сроки и объеме в соответствии с заказами и заключенными договорами. Обеспечивает участие отдела в подготовке прогнозов, проектов перспективных и текущих планов производства и реализации продукции, проведении маркетинговых исследований по изучению спроса на продукцию предприятия, перспектив развития рынков сбыта. Организует подготовку и заключение договоров на поставку продукции потребителям, согласование условий поставок. Возглавляет работу по составлению планов поставок и их увязку с планами производства с целью обеспечения сдачи готовой продукции производственными подразделениями в сроки, по номенклатуре, комплектности и качеству в соответствии с заказами и заключенными договорами. Принимает меры по выполнению плана реализации продукции, своевременному получению нарядов, спецификаций и других документов на поставку. Обеспечивает контроль выполнения подразделениями предприятия заказов, договорных обязательств, состояние запасов готовой продукции на складах.

Экономический отдел. Главные задачи экономического отдела — это формирование единой экономической политики организации по результатам анализа состояния и тенденций развития отрасли, к которой относится предприятие. Совершенствование программы планирования расходов на осуществление деятельности предприятия, инвестиционные программы. Формирование и определение экономической направленности развития организации с целью адаптации его хозяйственной деятельности и системы управления к изменяющимся в условиях рынка внешним и внутренним экономическим факторам. Руководство в подготовке проектов текущих планов подразделениями организации по всем видам хозяйственной деятельности в соответствии с заказами контрагентов и заключенными контрактами. Выявление убыточной продукции, разработка мер по снятию данной продукции с производства. Полный (комплексный) анализ всех видов деятельности организации. Организация и координация исследований для определения условий повышения конкурентоспособности выпускаемой продукции и разработка соответствующих мероприятий на основе полученных результатов. Подготовка предложений по конкретным направлениям изучения рынка с целью определения перспектив развития предприятия. Статистический учет по всем производственным и технико-экономическим показателям работы организации, систематизация статистических материалов. Подготовка экономико-статистической отчетности в установленные сроки.

Организационная структура управления предприятием в виде схемы указана на Рисунке 1.

|

|

Рисунок 1. Организационная структура управления предприятием. |

1.3 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

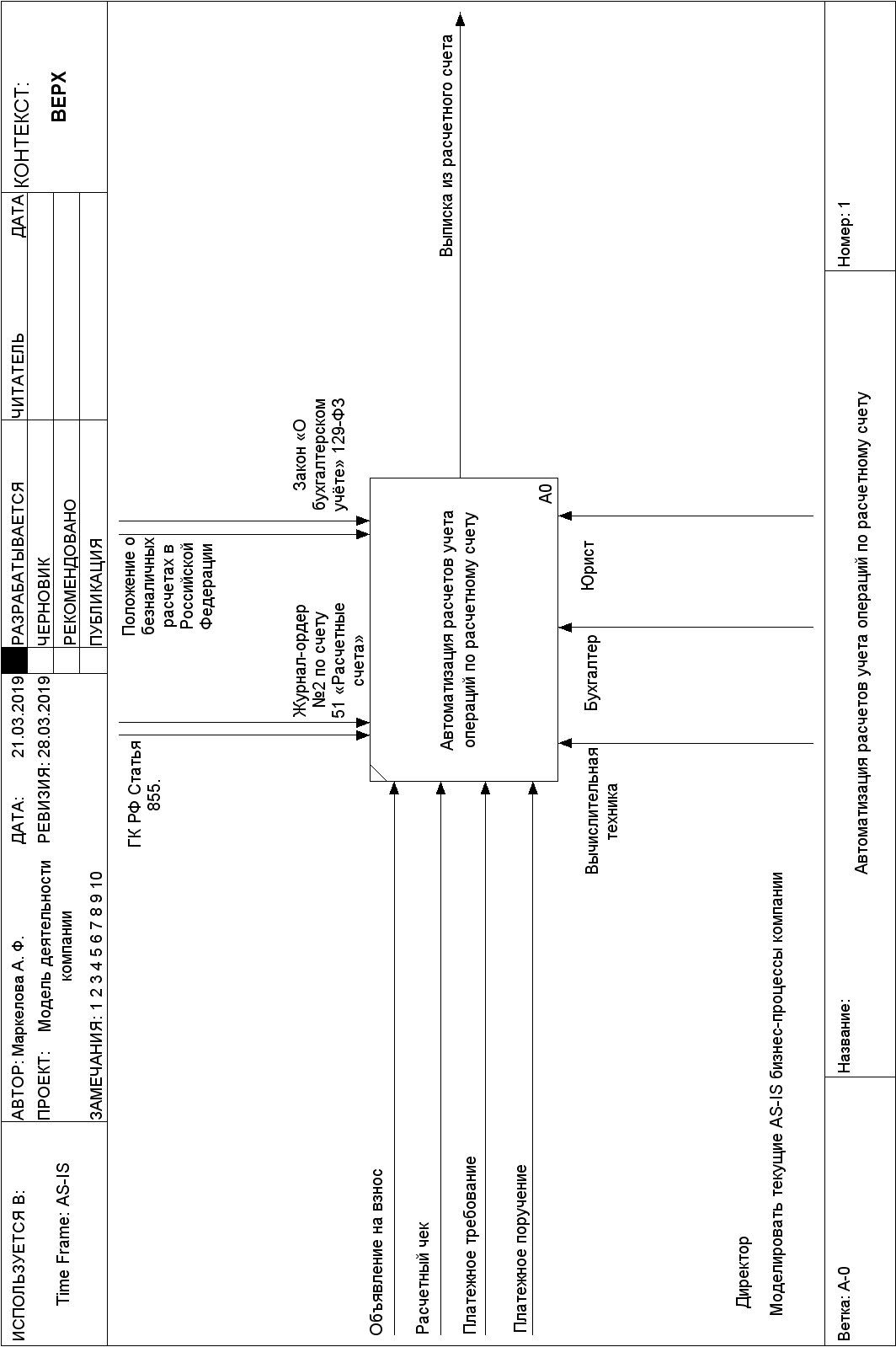

Контекстная диаграмма показывает назначение системы-основную функцию и ее взаимодействие с внешней средой. Входные информационные потоки — материал или информация, которые используются и преобразуются работой для получения результата (выхода). Выходные информационные потоки — материал или информация, которые представляют результат выполнения работы. Управление – управляющие, регламентирующие и нормативные данные, которыми руководствуется работа. В качестве управления выступают правила, стандарты, нормативы, расценки, устные указания. Механизм — ресурсы, которые выполняют работу.

Независимо от организационно-правовой формы и сферы деятельности организация обязана хранить свободные денежные средства в учреждении банка. В процессе хозяйственной деятельности у организации возникают обязательства перед юридическими и физическими лицами в соответствии с заключенными договорами на поставки материалов, товаров, оказание услуг, выполнение работ, а также обязательства по расчетам с бюджетом, уплате налога на добавленную стоимость и с внебюджетными органами по уплате единого социального налога и др. Большинство расчетов между организациями производится безналично. Безналичные перечисления ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (расчетных, кредитных и др.), заменяющих наличные деньги в обороте. Поэтому обязательным посредником при этом будет выступать банк как плательщика, так и получателя. Организации проводят расчеты по своим обязательствам в безналичном порядке через банки, открывая в них расчетные, валютные, специальные счета. Банк осуществляет расчеты по требованиям клиента, когда последний выступает или получателем (поставщиком) или плательщиком. Расчетные счета открываются организациями, являющимися юридическими лицами и имеющим самостоятельный баланс. Выбранная партнерами форма расчетов обычно фиксируется в договорах по приобретению материальных ценностей, выполнению работ и услуг или их реализации. При любой форме расчетов банк выступает посредником между организациями-партнерами. Обо всех изменениях расчетного счета учреждение банка извещает своего клиента (предприятие) выписками из расчетного счета. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны другие средства, а также документы, выписанные предприятием.

Управляющие, регламентирующие и нормативные данные, которыми руководствуется работа — это законы и статьи.

ГК РФ Статья 855. Очередность списания денежных средств со счета. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности: в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни или здоровью, а также требований о взыскании алиментов; во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности; в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов; в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований; в пятую очередь по другим платежным документам в порядке календарной очередности. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

На полях проверенной выписки против сумм операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 «Расчетные счета», а на документах указывается еще и порядковый номер записи в выписке. Проверка и обработка выписок должны производиться в день их поступления. Выписка банка сшивается с оправдательным документом и служит для составления журнала-ордера № 2 и ведомости № 2 по счету 51 «Расчетные счета». Информация о наличии и движении денежных средств на расчетных счетах организации обобщается на счете 51 «Расчетные счета». По дебету этого счета отражается поступление денежных средств на счет организации, по кредиту – списание денежных средств с расчетного счета организации. Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка из расчетного счета и приложенных к ним денежно-расчетных документов и заносятся в учетные регистры в соответствии с выбранной формой учета.

Положение о безналичных расчетах в РФ. Положение о безналичных расчетах регламентирует общие подходы к организации расчетов и единый документооборот в банках. При многообразии форм собственности, деятельности предприятий в условиях развития товарно - денежных отношений Положение о расчетах исходит из принципа свободы выбора предприятиями форм расчетов и закрепления их в договорах, невмешательства банка в договорные отношения предприятий. Настоящее Положение распространяется на все государственные, кооперативные, акционерные, совместные, общественные предприятия, объединения, организации и учреждения, коммерческие банки, финансово - расчетные и финансово - кредитные центры и физические лица (в дальнейшем именуются "предприятия").

Для осуществления банковской транзакции уполномоченное лицо от компании обязано предоставить документ с отметками руководящего лица и главного бухгалтера, то есть тех, кто обозначен в карточке образцов.

Объявление на внесение наличных и квитанция с пометкой банка (эти бумаги требуются при зачислении наличных средств на счёт).

Расчетный чек (предоставляются для использования наличных средств на цели оплаты заработка сотрудникам, хозяйственных расходов, представительских трат и т. д.

Платёжное требование (составляется продавцом товаров и отправляется покупателю при отгрузке. Этот документ пересылается в банковскую организацию плательщика по договору для списания платежа при наличии необходимого остатка на счету).

Платёжное поручение (в нём возникает необходимость при безналичном зачислении денег в пользу контрагентов. В платёжке указывается обоснование перевода денег на основе договоров, различных накладных или актов оказанных услуг и прочих бумаг).

Выписка из расчетного счета – второй экземпляр лицевого счета предприятия, открытого ему банком. Сохраняя денежные средства предприятия, банк считает себя должником предприятия (его кредиторская задолженность), поэтому остатки средств и поступлений на расчетный счет записываются по кредиту расчетного счета, а уменьшение своего долга (списание, выдача наличными) – по дебету. Обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остатки по дебету расчетного счета, а списание – по кредиту. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на счет 76/2 «Расчеты по претензиям», а банку немедленно сообщается о таких суммах для внесения исправлений. В последующей выписки банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается.

С расчетных счетов производятся почти все платежи организации: оплата поставщикам за материалы, работы, услуги, погашение задолженности бюджету, внебюджетным фондам, получение наличными денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета осуществляются банком, как правило, на основании приказа организации-владельца расчетного счета или с его согласия (акцепта).

В особых случаях банк принудительно списывает денежные средства с расчетного счета по документам других организаций. Например, по приказам финансовых органов перечисляются суммы просроченных налогов и сборов, по исполнительным листам, приказам Госарбитража - суммы удовлетворенных исков и т.п. Банк, кроме того, может списывать денежные средства с расчетного счета организации без ее приказа, по собственной инициативе (например, проценты за пользование ссудами, суммы по просроченным ссудам, за выполненные им услуги или за потребленные организацией электроэнергию и газ и т.п.).

Прием и выдача денег или безналичные перечисления производятся банком на основании документов специальной формы, утвержденной им же. Наиболее распространенными из них являются чеки, платежное поручение и др. Формы расчетов между плательщиком и получателем средств определяются договором (соглашениями, отдельными договоренностями).

Контекстная диаграмма представлена на Рисунке 2.

|

Рисунок 2. Контекстная диаграмма автоматизаций расчетов учета операций по расчетному счету |

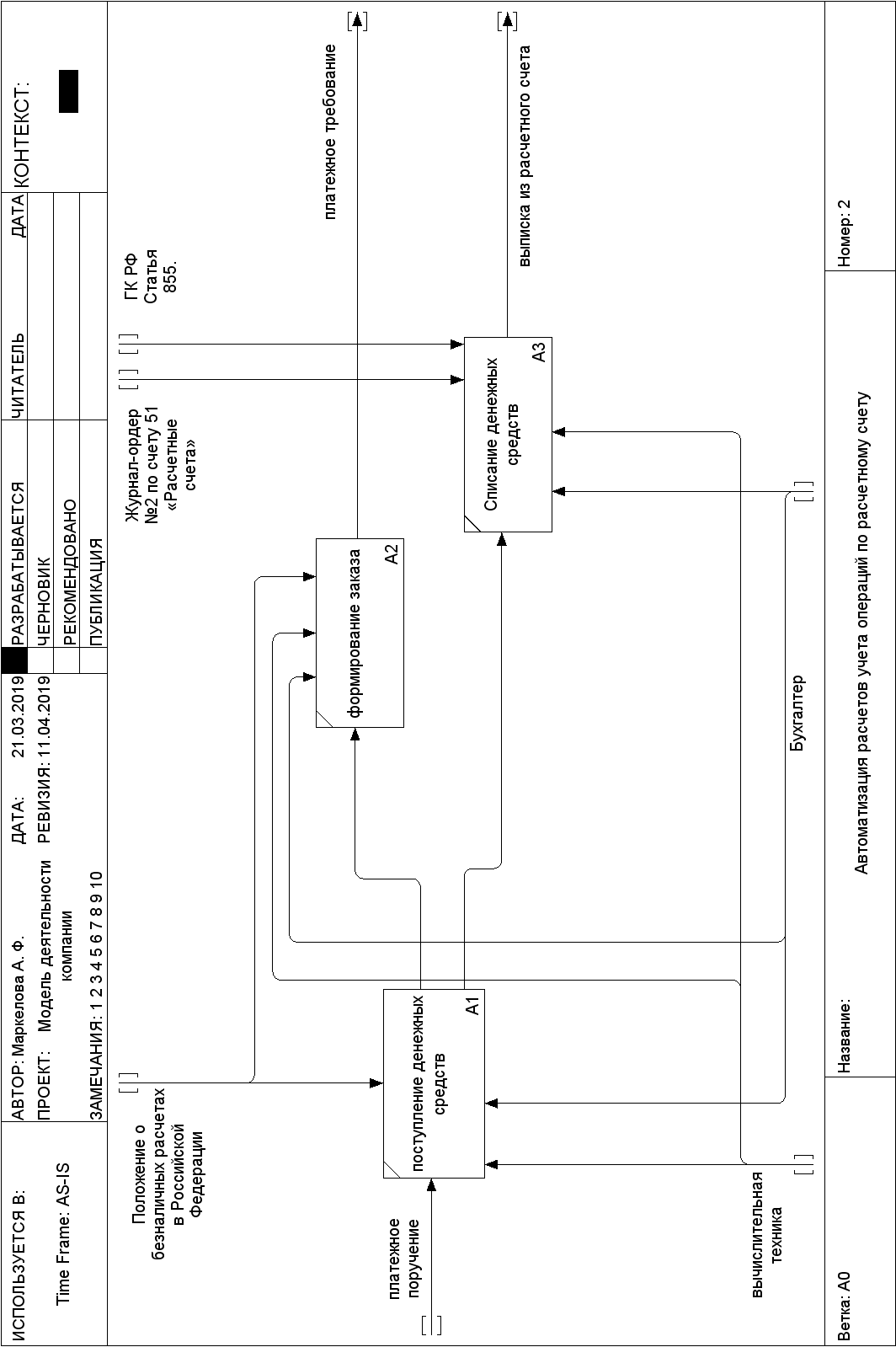

Поступление денежных средств. Безналичные расчеты с покупателями осуществляются в рамках договоров купли-продажи товарно-материальных ценностей. Условия поставки и порядок расчетов товары определяются пунктами договора купли-продажи и регламентированы гл.30 ГК РФ "Купля-продажа". Безналичные расчеты с заказчиками регулируются условиями договоров возмездного оказания услуг и должны отвечать требованиям гл. 39 ГК РФ. К расчетам с прочими контрагентами можно отнести поступление денежных средств по претензиям, договорам перевода долга и прочим финансовым договорам. Платёжное поручение — это распоряжение владельца счёта (плательщика) обслуживающему его банку, оформленное расчётным документом, перевести определённую денежную сумму на счёт получателя средств, открытый в этом или другом банке. К лицам, не имеющим счёта, по п. 2 ст. 863 ГК РФ применяются те же правила, что и к владельцам счёта. Платёжные поручения могут быть в бумажном и электронном виде (например, в системе клиент-банк). В соответствии с п. 2.6 Положения ЦБ РФ «О порядке осуществления безналичных расчётов физическими лицами в РФ», на основании заявления физического лица может быть сформировано заявление на периодическое перечисление денежных средств банком. Обычно платёжное поручение составляется в четырёх экземплярах: 1-й экземпляр используется в банке плательщика для списания средств со счёта плательщика и остаётся в документах дня банка; 4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приёме платежного поручения к исполнению; 2-й и 3-й экземпляры платёжного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счёт получателя и остаётся в документах дня этого банка, а 3-й экземпляр прилагается к выписке из счёта получателя как основание для подтверждения банковской проводки. Платёжные поручения принимаются банком независимо от наличия денежных средств на счёте плательщика, но исполняются только при наличии достаточных средств на нём. Общие положения о расчётах платёжными поручениями определены статьёй 863 ГК РФ. Платёжное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счёта либо определяемый применяемыми в банковской практике обычаями делового оборота. Платёжными поручениями может производиться перечисление денежных средств: за поставленные товары, выполненные работы, оказанные услуги, для предварительной оплаты товаров, работ, услуг, или для осуществления периодических платежей; в бюджеты всех уровней и во внебюджетные фонды; в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним; в других целях, предусмотренных законодательством или договором. Общий срок осуществления безналичных расчётов не должен превышать: два операционных дня в пределах территории субъекта РФ; пять операционных дней в пределах территории РФ. Платёжное поручение составляется на бланке — форма 0401060. После проверки банковским работником правильности заполнения и оформления платёжных поручений на всех экземплярах (кроме последнего), принятых к исполнению платёжных поручений, в поле «Поступление в банк плат» ответственный исполнитель банка проставляет дату поступления в банк платёжного поручения. Последний экземпляр платёжного поручения, в котором в поле «Отметки банка» проставляются штамп банка, дата приёма платёжного поручения и подпись ответственного исполнителя. Банк, принявший платёжное поручение плательщика, обязан перечислить указанную денежную сумму банку получателя средств для её начисления на счёт лица, указанного в поручении. При необходимости банк имеет право привлекать и другие банки для выполнения операций по перечислению денежных средств на счёт, указанный в поручении клиента. Банк обязан по требованию плательщика проинформировать его об исполнении поручения. В случае отсутствия или недостаточности денежных средств на счёте плательщика, а также если договором банковского счёта не определены условия оплаты расчётных документов сверх имеющихся на счёте денежных средств, платёжные поручения помещаются в картотеку «Расчётные документы, не оплаченные в срок». При этом на лицевой стороне в правом верхнем углу всех экземпляров платёжного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. Оплата платёжных поручений производится по мере поступления средств в очередности, установленной законодательством. Допускается частичная оплата платёжных поручений из картотеки с помощью внебалансового счёта «Расчётные документы, не оплаченные в срок». При частичной оплате платёжного поручения банком используется платёжный ордер (форма 0401066). На лицевой стороне частично оплачиваемого платёжного поручения в верхнем правом углу делается отметка «Частичная оплата». Запись о частичном платеже (порядковый номер, номер и дата платёжного ордера, сумма частичного платежа, сумма остатка, подпись) выполняется ответственным исполнителем банка на оборотной стороне платёжного поручения. При частичной оплате по платёжному поручению первый экземпляр платёжного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр платёжного ордера служит приложением к выписке из лицевого счёта плательщика. При осуществлении последней частичной оплаты по платёжному поручению первый экземпляр платёжного ордера, которым был произведён этот платёж, вместе с первым экземпляром оплачиваемого платёжного поручения помещается в документы дня. Оставшиеся экземпляры платёжного поручения выдаются клиенту одновременно с последним экземпляром платёжного ордера, прилагаемым к выписке с лицевого счёта. При оплате платёжного поручения на всех экземплярах расчётного документа в поле «Списано со счёта плательщика» проставляется дата списания денежных средств со счёта плательщика (при частичной оплате — дата последнего платежа), а в поле «Отметки банка» проставляются штамп банка и подпись ответственного исполнителя. Банк обязан информировать плательщика по его требованию об исполнении платёжного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счёта. Платёжное поручение регистрируется в журнале регистрации платёжных поручений. При этом ему присваивается порядковый номер, который и указывается в соответствующем поле бланка платёжного поручения. Форма журнала регистрации платёжных поручений нормативно не утверждена, поэтому может быть разработана организацией самостоятельно.

Формирование заказов. При планировании закупки по каждому наименованию товара заполняется специальный рабочий лист. Рабочий лист, в котором представлена информация по товарам, полученным от одного поставщика, может использоваться как проект заказа на поставку продукции. Отдельный рабочий лист заполняется по каждому поставщику. Информация с рабочих листов переносится отдельно по каждому поставщику в заказ полностью или с незначительными изменениями. При планировании закупок по каждому наименованию товара заполняется специальная карточка. В карточке содержится информация о количестве товарных запасов, минимальном и максимальном объёме заказов, характеристике товаров, объёме ближайшей поставки и т. п. Картотека организуется в последовательности, принятой производителем при группировке выпускаемой продукции. При подготовке заказа нужная информация извлекается из карточки и переносится в заказ. Другим вариантом такой картотеки является рабочий журнал, который ведётся закупочным агентом по каждой единице товара и отдельно по поставщикам. Журнал содержит те же данные и может также использоваться для подготовки заказа. Заказ продукции осуществляется из различных источников. Учётные документы позволяют определить источник поступления продукции. Для товаров, имеющих двух или нескольких поставщиков, заводятся отдельные карточки, позволяющие сравнивать и анализировать содержащуюся в них информацию. Выбор поставщика является составной частью работы по планированию закупок. Данные рабочего листа или карточки берутся за основу при подготовке заказа. После завершения работы по формированию заказа следует тщательно проверить каждую внесенную в него позицию. Подготовка заказа на поставку может осуществляться вручную и автоматически. Ручной метод подготовки заказа трудоёмок и имеет ряд существенных недостатков. Компьютерный метод позволяет избежать кропотливой ручной работы по составлению заказа, значительно экономит затраты труда и времени, обеспечивает скорость и точность подготовки заказа. Большинство оптовых предприятий используют при составлении заказа унифицированную форму. В ней каждому реквизиту отводится соответствующее место. В форме заказа указывается: наименование и адрес заказчика, адрес отгрузки товара, дата заказа, метод транспортировки, условия оплаты, объём поставки по каждому наименованию товара, характеристика продукции, единица измерения, цена единицы товара, общая стоимость поставки и другие сведения. Заказ на закупку может быть написан от руки, либо подготовлен при помощи систем передачи данных. В обоих случаях он будет иметь одинаковую юридическую силу. Во избежание различного рода неточностей и недоразумений предпочтительней представлять заказ в печатном виде. На подготовленном заказе обязательно должна стоять подпись лица, ответственного за данную закупку. Заказ подготавливается в нужном количестве экземпляров. Оригинал пересылается поставщику. К нему может прикладываться копия заказа, в которой поставщик по требованию оптовика предварительно до отгрузки продукции по каждому наименованию товара указывает действующие цены. Остальные копии заказа распределяются по функциональным подразделениям внутри оптовой фирмы.

Списание денежных средств. Основной задачей финансового планирования при работе с расчетным счетом является поддержание на нем определенного остатка денежных средств. Эта сума должна быть четко выверена опытным путем. Поскольку при недостатке средств, могут возникнуть проблемы с оплатой счетов. А при их избытке – встанет вопрос о том, в какой последовательности оплачивать поступившие платежи. Основным счетом, где отражается списание денежных средств, является счет 51 «Расчетные счета» из бухгалтерского плана. Данное списание производится на основании представленной выписки из банка и требуемых первичных документов. Существует несколько форм безналичных расчетов. Наиболее распространенными являются: платежное поручение; платежное требование; инкассовые поручения. Данные платежные документы заполняются в строгом соответствии с требованиями российского законодательства. Это закреплено в Положении о проведении безналичных расчетов в Российской Федерации, в котором имеется глава о правилах заполнения расчетных документов, их представлении, возврате и отзыве.

Если на расчетном счете достаточно денежных средств для уплаты всех имеющихся платежей, в этом случае осуществляется оплата этих платежей в порядке их поступления (то есть по принципу календарной очередности). Если ли же средств недостаточно, тогда оплата производится в соответствии с требованиями Гражданского кодекса. Это требование закреплено в статье 855 ГК РФ, где закреплена очередность списания денежных средств с расчетного счета. Виды платежей, которые могут быть оплачены списанием с р/с: Оплата оказанных услуг, выполненных работ, поставленных товаров. В этом случае происходит перечисление денежных средств напрямую поставщикам; перечисление сумм как во внебюджетные фонды и бюджеты различного уровня; перечисление сумм, связанных с возвратом займов, кредитов и процентов по ним; произведение непосредственно с расчетного счета различных финансовых вложений; списание на любые другие цели, которые предусмотрены законодательством нашей страны. Очередность платежей – это определенная последовательность, которой следует банк при списании сумм со счетов клиентов для оплаты платежей, по которым наступил срок оплаты. В Гражданском кодексе таких очередностей прописано всего пять от 1 – срочной до 5 – наименее срочной. В случае если денег на счету недостаточно, то устанавливается очередность в соответствии с законом, по которому денежные средства с расчетного счета списываются: Первая очередь – к ней относятся все исполнительные документы по перечислению алиментов, об иных возмещениях вреда, которые были причинены жизни и здоровью. Вторая очередь – к ней относятся все исполнительные документы, подразумевающие выплату заработной платы лицам, осуществляющих свою деятельность по трудовому договору, а также оплату их выходного пособия, оплата вознаграждения авторам результатов их интеллектуальной деятельности. Третья очередь – сюда относится оплата различных поручений налоговых органов, оплата поручений органов контроля по страховым взносам, перечисление и списание задолженности по сборам и налогам, выплату различных страховых взносов во внебюджетные фонды. Четвертая очередь – иные документы исполнительного характера, требующие удовлетворения денежных претензий. Пятая очередь – оставшиеся платежные документы в соответствии с календарной очередью. Также сюда следует отнести сборы и налоги, которые оплачиваются в добровольном порядке. В случае, если все документы, по которым следует произвести оплату, относятся к одной очереди, но при этом денег на счете для оплаты всех их недостаточно, тогда списание производятся в порядке поступления, то есть календарной очередности. При этом стоит обратить внимание, что в поле под номером 21 очередность платежа всегда проставляется автоматически, вне зависимости от того, достаточно ли денежных средств на оплату всех платежей. В российском законодательстве точного определения такому понятию, как безакцептное списание, пока нет. Но существует более общее – списание средств без распоряжения владельца счета. По общему правилу списание денег, возможно только после распоряжения клиента.

Выписка из расчетного счета — обобщающий документ, где отражен полный объем данных о транзакциях (приход/расход), имеющих место по аккаунту клиента. Выдается обслуживающим банковским учреждением по запросу клиента. По информации в выписке банка по расчетному счету можно увидеть и проанализировать финансовую деятельность компании за определенное время — получение денег, списание определенных средств, а также комиссии, которые были выплачены банку. Кредитная организация выдает документ уже на следующие сутки после получения соответствующего поручения. Это происходит в том случае, если за определенный период производились какие-либо транзакции по банковскому счету.

Диаграмма декомпозиции представлена на Рисунке 3.

|

Рисунок 3. Диаграмма декомпозиции |

2. Информационное обеспечение задачи

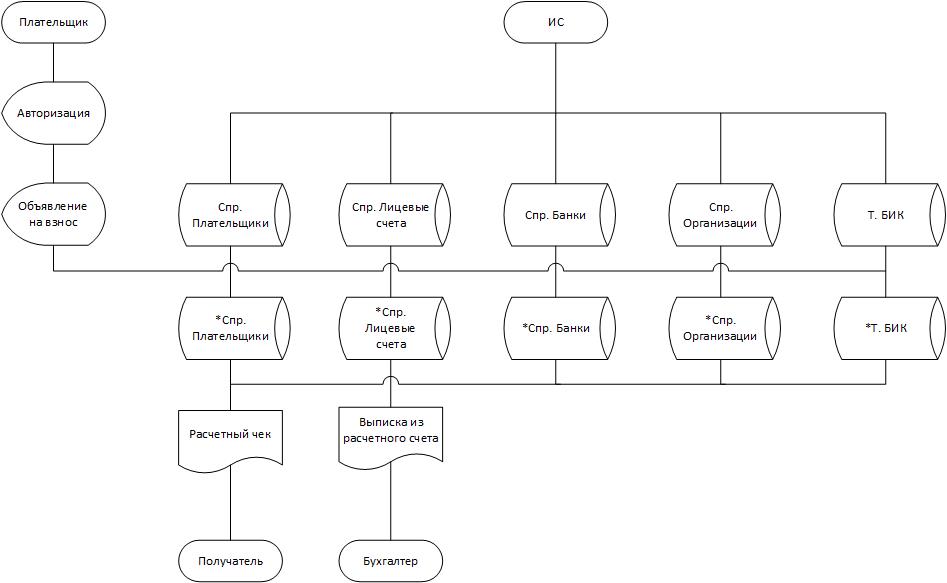

2.1 Информационная модель и её описание

Информационная модель представляет собой схему, отражающую преобразование информационных реквизитов от источников информации до её получателей или, иными словами, процесс обработки информации в информационной системе.

Плательщиком является физическое или юридическое лицо, которое платит за товар или услугу.

Для перевода денежных средств по расчетному счету плательщику необходимо пройти авторизацию, указывая: Код организации - (реквизит 04) проставляют по Общероссийскому классификатору предприятий и организаций или Общероссийскому классификатору органов государственной власти и управления (ОКОГУ) на основании требований о ведении этих классификаторов и других взаимосвязанных с ними классификаторов; Серию и номер паспорта; Фамилию имя и отчество; Телефон.

Для осуществления банковской транзакции уполномоченное лицо от компании обязано предоставить документ с отметками руководящего лица и главного бухгалтера, то есть тех, кто обозначен в карточке образцов. Объявление на внесение наличных и квитанция с пометкой банка (эти бумаги требуются при зачислении наличных средств на счёт).

Лицевые счета ‑ счёта для ведения учёта расчетов с физическими и юридическими лицами, на котором отражаются все финансово-кредитные операции с определенным клиентом. Лицевые счета являются документами аналитического учёта.

Банковский идентификационный код (БИК) – девятизначный уникальный код кредитной организации. Он предназначен для идентификации участников расчетов и является обязательным элементом реквизитов любого банка. БИК используется в платежных документах на территории России. Он позволяет определить название, корреспондентский счет и региональное расположение банка, а также подразделение ЦБ РФ, ответственное за его регистрацию и обслуживание. Код присваивается Банком России, который и ведет соответствующий классификатор БИК. Структура кода и порядок ведения справочника определены в положении ЦБ РФ № 225-П от 6 мая 2003 года «О справочнике банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть ЦБ РФ». Согласно этому документу БИК имеет следующую структуру: первые две цифры обозначают код Российской Федерации («04»); третья и четвертая — код региона РФ согласно «Общероссийскому классификатору объектов административно-территориального деления» ОК 019-95 (ОКАТО), принятому постановлением госстандарта России от 31 июля 1995 года № 413. Если эти цифры равны «00», значит, подразделение банка находится за пределами России; пятая и шестая — условный номер подразделения расчетной сети ЦБ РФ, или условный номер структурного подразделения Банка России. Код может принимать цифровые значения от «00» до «99»; с седьмой по девятую — условный номер кредитной организации в подразделении расчетной сети Центробанка, в котором открыт ее корреспондентский счет. Может принимать значения от «050» до «999».

Платёжное поручение (в нём возникает необходимость при безналичном зачислении денег в пользу контрагентов. В платёжке указывается обоснование перевода денег на основе договоров, различных накладных или актов оказанных услуг и прочих бумаг).

Выписка из расчетного счета – второй экземпляр лицевого счета предприятия, открытого ему банком. Сохраняя денежные средства предприятия, банк считает себя должником предприятия (его кредиторская задолженность), поэтому остатки средств и поступлений на расчетный счет записываются по кредиту расчетного счета, а уменьшение своего долга (списание, выдача наличными) – по дебету. Обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остатки по дебету расчетного счета, а списание – по кредиту. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на счет 76/2 «Расчеты по претензиям», а банку немедленно сообщается о таких суммах для внесения исправлений. В последующей выписки банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается.

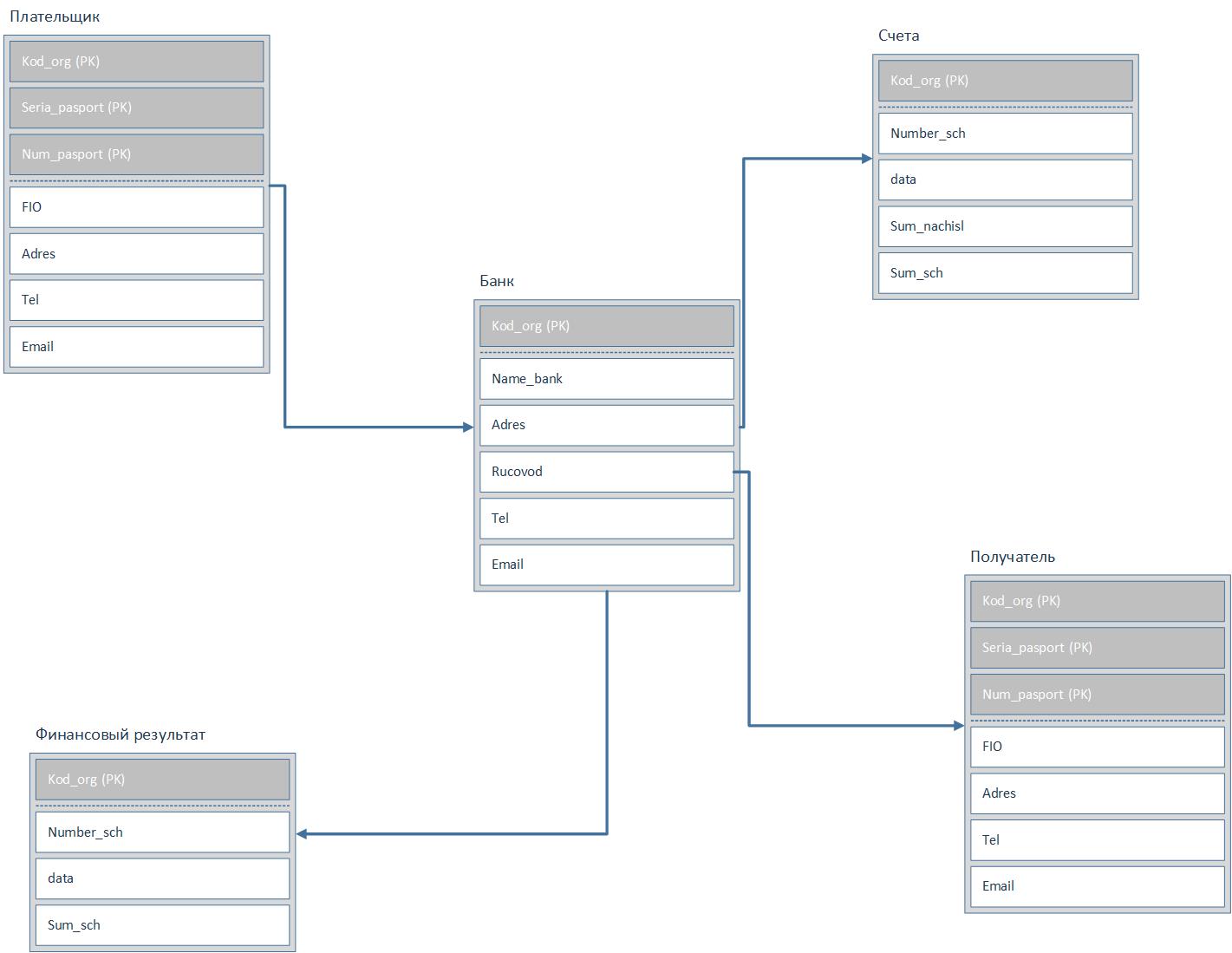

Информационная модель представлена на Рисунке 4.

|

|

Рисунок 4. Информационная модель |

2.2. Используемые классификаторы и системы кодирования

Система классификации характеризуется как совокупность правил и результат деления заданного множества на подмножества по одному или нескольким признакам. Классификацией информации называется упорядоченное расположение значений единиц информации. Полученные в результате деления подмножества называются классификационными группировками: классы, подклассы, группы, подгруппы и др. После классификации выполняется кодирование информационных единиц, согласно выбранной системе, в результате чего определенные условные обозначения присваиваются конкретным элементам экономических номенклатур. При кодировании информации на практике в большинстве случаев применяются порядковый, серийный и позиционный коды.

Для учета операций по расчетному счету используются классификаторы:

Код организации, вид классификатора отраслевой, используется в конкретной отрасли, на различных предприятиях, система кодирования порядковая, система классификации иерархическая, фрагмент заполненного классификатора - 63738920;

Код банка, вид классификатора отраслевой, используется в конкретной отрасли, на различных предприятиях, система кодирования порядковая, система классификации многоаспектная, фрагмент заполненного классификатора - 0492;

БИК, вид классификатора отраслевой, используется в конкретной отрасли, на различных предприятиях, система кодирования разрядовая, система классификации иерархическая, фрагмент заполненного классификатора - 936014639;

Код руководителя, вид классификатора локальный, используется в конкретной организации и формируется в переделах одной компании, система кодирования порядковая, система классификации иерархическая, фрагмент заполненного классификатора - 387;

Код клиента, вид классификатора локальный, используется в конкретной организации и формируется в переделах одной компании, система кодирования порядковая, система классификации иерархическая, фрагмент заполненного классификатора – 8732;

ИНН организации, вид классификатора общегосударственный, используется не только данным предприятием, но и на другими предприятиями в пределах Российской Федерации, система кодирования разрядная, система классификации иерархическая, фрагмент заполненного классификатора – 6390253846;

Система кодирования для операций по расчетному счету представлена в Таблице 2.

Таблица 2.

Используемые системы кодирования

|

Кодируемое множество объектов |

Длина кода |

Мощность кода |

Система кодирования |

Система классификации |

Вид классификатора |

|

Код организации |

8 |

порядковая |

иерархическая |

отраслевой |

|

|

Код банка |

4 |

10000 |

порядковая |

многоаспектная |

отраслевой |

|

БИК |

9 |

разрядная |

иерархическая |

отраслевой |

|

|

Код Руководителя |

3 |

1000 |

порядковая |

иерархическая |

локальный |

|

Код клиента |

4 |

10000 |

порядковая |

иерархическая |

локальный |

|

ИНН организации |

10 |

разрядная |

иерархическая |

общегосударственный |

2.3. Характеристика нормативно-справочной, входной и оперативной информации

В данной информационной системе входными данными являются: список плательщиков; лицевые счета; список банков; список организаций; БИК.

Перечень используемых справочников представлен в Таблице 3.

Таблица 3.

Перечень используемых справочников

|

Название справочника |

Ответственный за ведение |

Средний объем справочника в записях |

Средняя частота актуализации |

Средний объем актуализации, % |

|

Список плательщиков |

Бухгалтер |

1000 |

1 раз в месяц |

10 |

|

Лицевые счета |

Бухгалтер |

2000 |

1 раз в месяц |

15 |

|

Список банков |

Бухгалтер |

200 |

1 раз в месяц |

5 |

|

Список организаций |

Бухгалтер |

500 |

1 раз в неделю |

10 |

|

БИК |

Бухгалтер |

200 |

1 раз в месяц |

15 |

Ручным вводом вносятся данные из входных документов через интерфейс: фамилия имя и отчество; номера телефонов; электронная почта; адреса; серия и номер паспорта.

2.4 Характеристика результатной информации

Результатными документами после проведения операции по расчетным счетам являются:

Расчетный чек, это чеки, используемые для безналичных расчетов, документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). В расетном чеке указываются следующие реквизиты: название банка; назначение платежа; дата составление расчетного чека; сумма перевода; код организации перевода; код организации банка; фамилия имя и отчество плательщика. Расчетный чек формируется на основе таблицы перечней используемых справочников. Расчетный чек передается как плательщику, так и получателю;

Выписка из расчетного счета — это документы составляются по ходу совершения хозяйственных операций в цехах, на складах и в других структурных подразделениях предприятия. Они используются прежде всего в организации, планировании и контроле за ходом хозяйственных процессов. С помощью распределительных документов (приказов, нарядов, требований) администрация дает указания о проведении хозяйственных операций. Исполнительные или оправдательные документы (акты, квитанции, выписки из расчетных счетов) освещают содержание и объем выполненных операций и служат для контроля за правильностью и эффективностью действий должностных лиц, ответственных за совершенные хозяйственные операции. Затем документы поступают в бухгалтерию, где после обработки они служат основанием для счетных записей.

3. Программное обеспечение задачи

3.1. Общие положения (дерево функций и сценарий диалога)

Дерево функций — это иерархическая модель видов деятельности предприятия, обеспечивающих достижение дерева целей.

Вершиной дерева функций является главная цель предприятия, ветви дерева представляют собой функции (или работы), которые необходимо реализовать для достижения главной цели предприятия и подчиненных ей целей нижнего уровня.

В виде дерева бизнес-функций может быть представлена любая управленческая задача. Дерево функций является основой для построения бизнес-процессов организации.

Для построения дерева декомпозиции функции, которое представляет декомпозиционную точку зрения представления связей между функциями/задачами, разработчик должен определить модели потоков данных, начиная с контекстного уровня и до уровня, когда начнут появляться функции и задачи, формируемые вспомогательные информационные объекты предметной области.

По сути, когда речь идет о рассмотрении предметной области с декомпозиционной точки зрения, разработчик отталкивается от материальных потоков, а точнее — от информационного описания процесса создания

продуктов/услуг. В рамках разных методологий проектирования этот процесс может представляться различными моделями, но у всех них единая идея — показать последовательность изменения состояния продукта/услуги. Именно этот продукт/услуга и представляется бизнес-объектом, сведения о котором являются основными в базе данных, ради накопления, хранения и обработки которых она и создается.

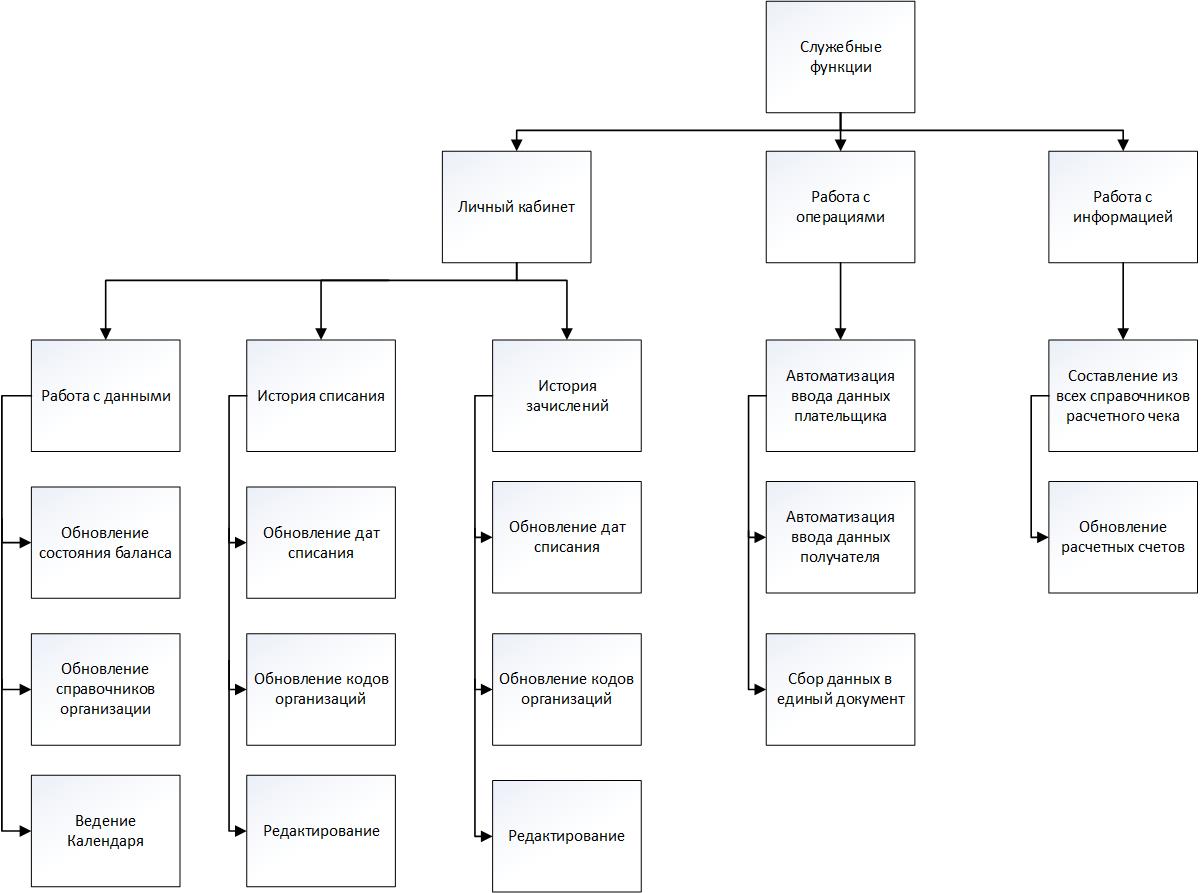

Подробное дерево функций указано на Рисунке 5.

|

|

Рисунок 5. Дерево функций |

Развитие диалога во времени можно рассматривать как последовательность переходов системы из одного состояния в другое. Очевидно, что ни одно из этих состояний не должно быть «тупиковым», т. е. пользователь должен иметь возможность перейти из любого текущего состояния диалога в требуемое (за один пли несколько шагов). Для этого в ходе разработки интерфейса необходимо определить все возможные состояния диалога и пути перехода из одного состояния в другое, т. е. необходимо разработать сценарий диалога, целями которого являются: выявление и устранение возможных тупиковых ситуаций в ходе развития диалога; выбор рациональных путей перехода из одного состояния диалога в другое (из текущего в требуемое); выявление неоднозначных ситуаций, требующих оказания дополнительной помощи пользователю. Сложность разработки сценария определяется в основном двумя факторами: функциональными возможностями приложения (числом и сложностью функций обработки информации) и степенью неопределенности возможных действий пользователя.

Подробный сценарий диалога представлен на Рисунке 6.

|

|

Рисунок 6. Сценарий диалога |

3.2. Характеристика базы данных

Данные, относящиеся к связям, очень важны и часто являются критическими данными, которые мы используем в повседневном бизнесе. Например, важно знать о каком-то типе инструмента, но знание того, к кому относится конкретный инструмент (связь между человеком и инструментом) может иметь критическую важность. Связь - это соотношение либо между двумя сущностями, либо между сущностью и этой же сущностью. Связь - "логический" объект, представленный одним или несколькими атрибутами - внешними ключами. Связь в ERwin обычно содержит пять типов информации: тип связи, родительский конец связи, дочерний конец связи, ERwin toolbox содержит два типа сущностей: независимые и зависимые. Независимая сущность, экземпляры которой могут быть уникальным образом идентифицированы без определения ее связи с другой сущностью. Она представляется в ERwin в виде прямоугольника. Первичный ключ независимой сущности не включает в себя первичных ключей других сущностей. Зависимая сущность, экземпляры которой не могут быть уникальным образом идентифицированы без определения ее связи с другой сущностью или сущностями. Она представляется на ЕR-диаграмме в виде прямоугольника с закругленными углами. Первичный ключ зависимой сущности включает первичные ключи одной или более родительских сущностей.

Связи в IDEFIX представляют собой ссылки; соединения и ассоциации между сущностями. Связи — это глаголы, которые показывают, как соотносятся сущности между собой

Цель модели, основанной на ключах - детализация модели сущность-связь, после чего модель данных может начать реализоваться. Полная атрибутивная модель включает в себя сущности, атрибуты и является наиболее детальным представлением структуры данных.

Описание структур записей таблиц Банк, Плательщик, Получатель, Счета и Финансовый результат, находятся в Таблицах 4-8

Таблица 4.

Описание структуры записей таблицы «Банк»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код организации |

Kod_org |

char |

8 |

ключевое поле |

|

Наименование банка |

Name_bank |

char |

20 |

|

|

Юридический адрес |

Adres |

char |

50 |

|

|

Руководитель |

Rucovod |

char |

30 |

|

|

Телефон |

Tel |

char |

30 |

|

|

Электронная почта |

|

char |

20 |

|

|

БИК |

BIK |

int |

9 |

Таблица 5.

Описание структуры записей таблицы «Плательщик»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код организации |

Kod_org |

char |

8 |

ключевое поле |

|

Серия паспорта |

Seria_pasport |

char |

4 |

|

|

Номер паспорта |

Num_pasport |

char |

6 |

|

|

ФИО |

FIO |

char |

50 |

|

|

Адрес |

Adres |

char |

30 |

|

|

Телефон |

Tel |

char |

15 |

|

|

Электронная почта |

|

char |

20 |

Таблица 6.

Описание структуры записей таблицы «Получатель»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код организации |

Kod_org |

char |

8 |

ключевое поле |

|

Серия паспорта |

Seria_pasport |

char |

4 |

|

|

Номер паспорта |

Num_pasport |

char |

6 |

|

|

ФИО |

FIO |

char |

50 |

|

|

Адрес |

Adres |

char |

30 |

|

|

Телефон |

Tel |

char |

15 |

|

|

Электронная почта |

|

char |

20 |

Таблица 7.

Описание структуры записей таблицы «Счета»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код организации |

Kod_org |

char |

8 |

ключевое поле |

|

Номер счета |

Number_sch |

char |

20 |

|

|

Дата открытия |

data |

datatime |

||

|

Дата начислений |

Sum_nachisl |

datatime |

||

|

Сумма на счету |

Sum_sch |

money |

Таблица 8.

Описание структуры записей таблицы «Финансовый результат»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|---|---|---|---|---|

|

Код организации |

Kod_org |

char |

8 |

ключевое поле |

|

Тип |

Number_sch |

char |

20 |

|

|

Дата получения |

data |

datatime |

||

|

Сумма |

Sum_sch |

money |

В ERwin также представлены два уровня физической модели: трансформационная модель и модель СУБД. Целью трансформационной модели является предоставление информации администратору. Модель СУБД транслируется из трансформационной модели. Являясь отображением системного каталога, ERD-диаграмма графически представляет структуру данных проектируемой ИС. Сущности отображаются при помощи прямоугольников, содержащих имя, взаимосвязи - при помощи линий, соединяющих отдельные сущности.

Нормализация - процесс проверки и реорганизации сущностей и атрибутов с целью удовлетворения требований к реляционной модели данных. Нормализация позволяет быть уверенным, что каждый атрибут определен для своей сущности, значительно сократить объем памяти для хранения данных.

ER модель представлена на Рисунке 7.

|

|

Рисунок 7. ER модель |

3.3 Структурная схема пакета (дерево вызова программных модулей)

Приложения для учета операций по расчетному счету создается на основе Visual C# в среде Microsoft Visual Studio.NET

Подробное описание функций модулей в Таблице 9.

Таблица 9.

Описания функций модулей

|

Наименование модуля |

Функции модуля |

|---|---|

|

BaseAddress |

адрес модуля в памяти |

|

FileName |

полный путь к файлу модуля |

|

EntryPointAddress |

адрес функции в памяти, которая запустила модуль |

|

ModuleName |

название модуля (краткое имя файла) |

|

ModuleMemorySize |

возвращает объем памяти, необходимый для загрузки модуля |

|

CurrentPriority |

возвращает текущий приоритет потока |

|

Id |

идентификатор потока |

|

IdealProcessor |

позволяет установить процессор для обработки потока |

|

PriorityLevel |

уровень приоритета потока |

|

StartAddress |

адрес в памяти функции, запустившей поток |

|

StartTime |

время запуска потока |

|

Handle |

возвращает дескриптор процесса |

|

Id |

получает уникальный идентификатор процесса в рамках текущего сеанса ОС |

|

MachineName |

возвращает имя компьютера, на котором запущен процесс |

|

Modules |

получает доступ к коллекции ProcessModuleCollection, которая хранит набор модулей (файлов dll и exe), загруженных в рамках данного процесса |

|

ProcessName |

возвращает имя процесса, которое нередко совпадает с именем приложения |

|

StartTime |

возвращает время, когда процесс был запущен |

|

VirtualMemorySize64 |

возвращает объем памяти, который выделен для данного процесса |

|

CloseMainWindow |

закрывает окно процесса, который имеет графический интерфейс |

|

GetProcesses |

возвращающий массив всех запущенных процессов |

|

GetProcessesByName |

возвращает процессы по его имени. Так как можно запустить несколько копий одного приложения, то возвращает массив |

|

Kill |

останавливает процесс |

|

Start |

запускает новый процесс |

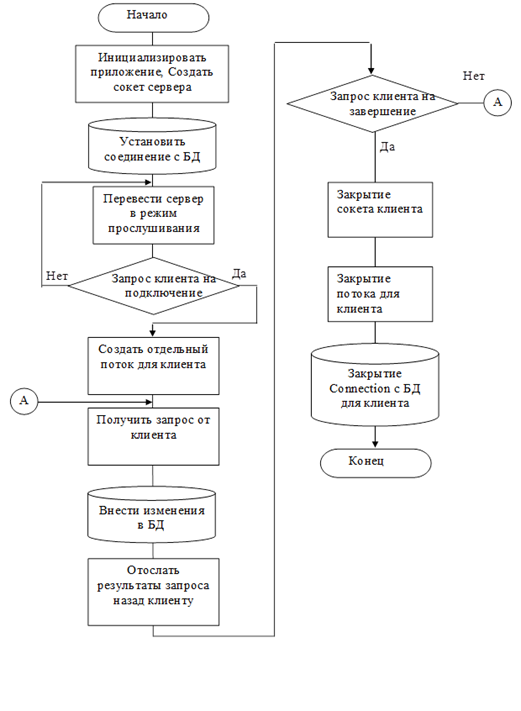

Данные, которые необходимы для проверки работоспособности основных функций реализованного проекта (данные для заполнения справочников, данные для заполнения файлов оперативной информации). Приведенные тестовые данные должны быть введены в соответствующие поля форм ввода и могут быть показаны в приложениях (экранные формы с тестовыми данными). Процесс обработки тестовых данных (различные сообщения и другие элементы диалога, который возникает в процессе обработки). Данное описание также может быть показано в приложениях. Результатом обработки тестовых данных являются: рассчитанные показатели, сформированные ведомости, отчеты.

Подробнее на Рисунке 8.

Рисунок 8. Блок схема

4.Контрольный пример реализации и его описание

Данная информационная система для учета операций по расчетному счету была разработана в Visual Studio 2017.

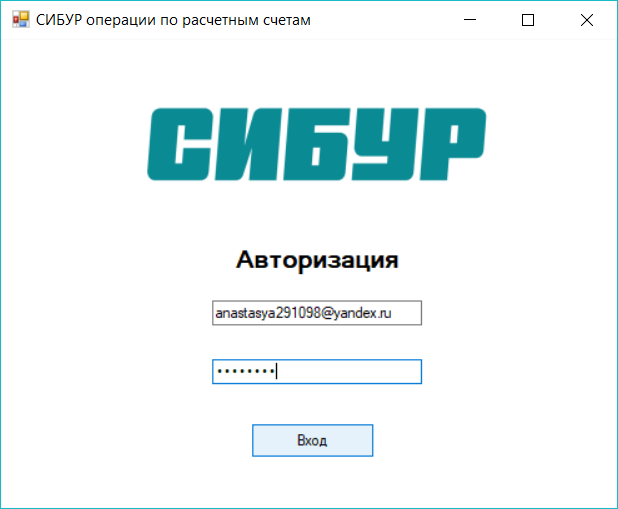

При открытии приложения, у пользователя появляется окно с авторизацией, где пользователь вводит данные для входа в систему.

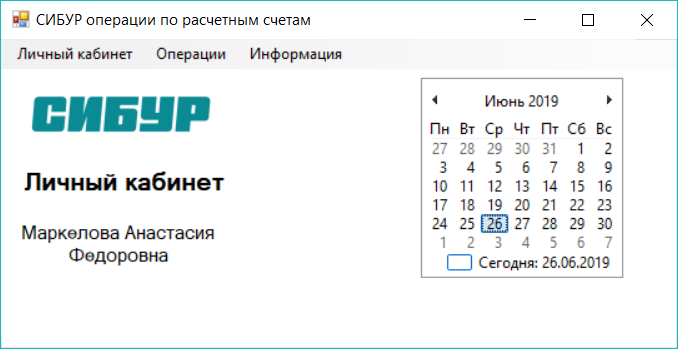

После авторизации у пользователя открывается окно с личным кабинетом.

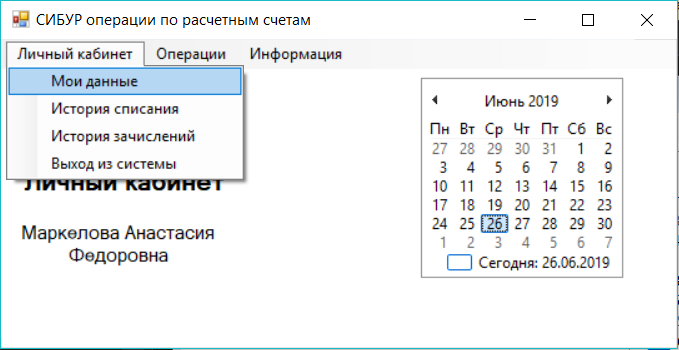

Из вкладки личного кабинета можно попасть в Мои данные, а также выйти из системы.

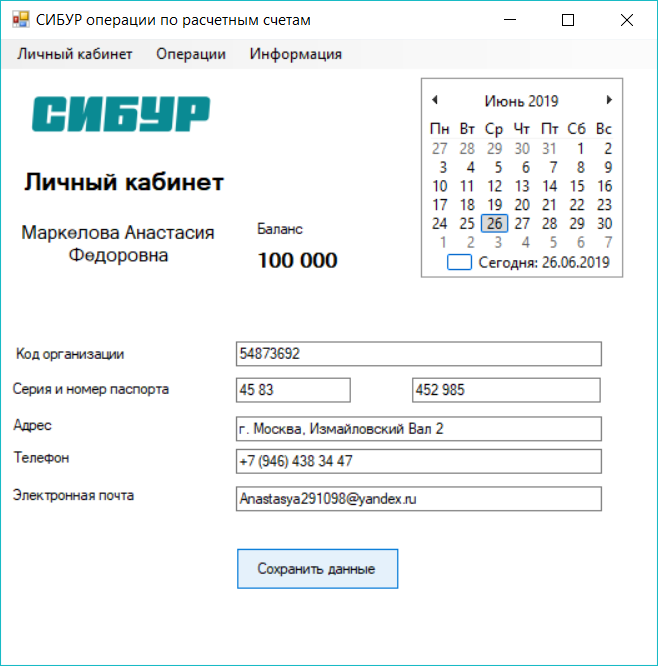

В данных указывается баланс пользователя, календарь, в данных пользователя есть возможность внести свои данные для дальнейшей автоматизации их заполнения, присутствует кнопка для сохранения данных.

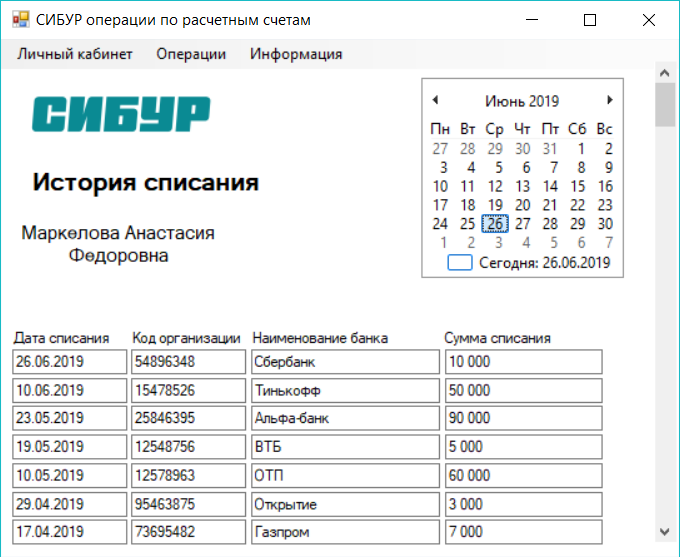

В истории списания можно отследить дату списания, код организации, наименование банка и сумму списания, отчетная таблица формируется автоматически и располагается в последовательности по дате списания.

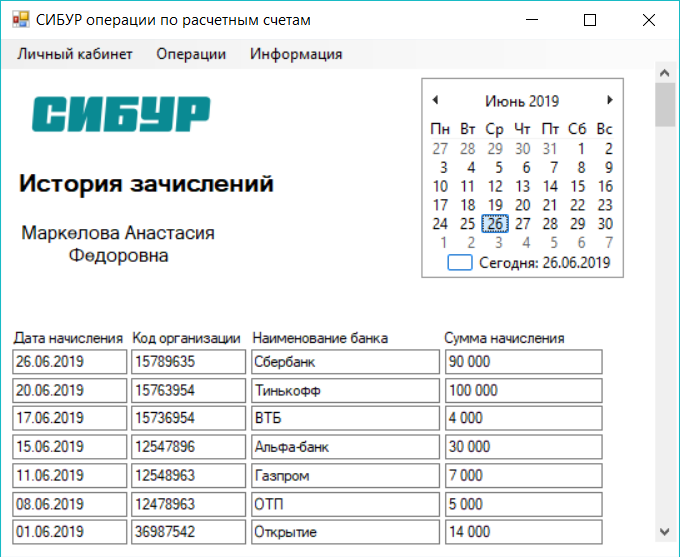

В истории зачисления можно отследить дату зачисления, код организации, наименование банка и сумму зачисления, отчетная таблица формируется автоматически и располагается в последовательности по дате зачисления.

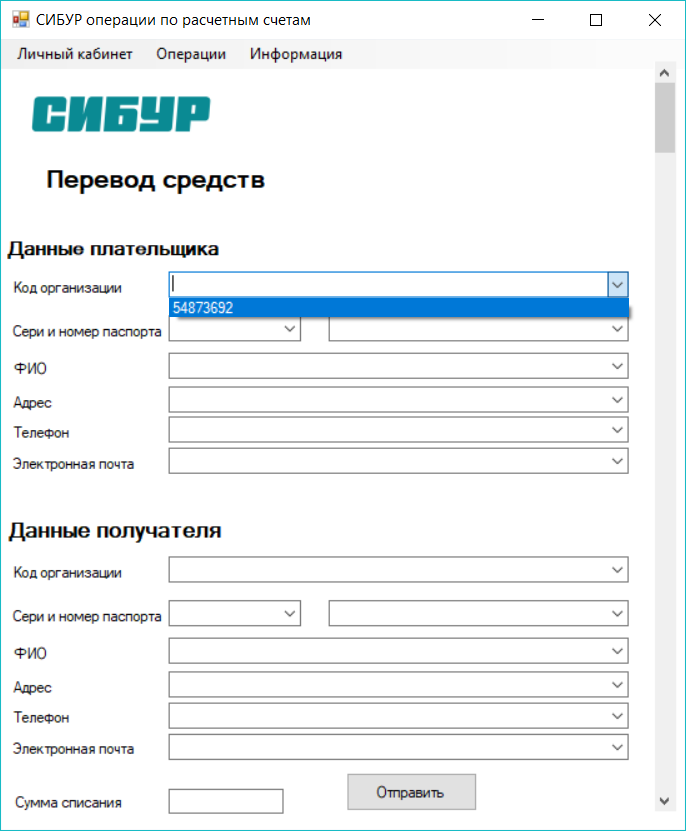

Во вкладке операции производится перевод средств, данные плательщика можно заполнить ручным вводом или воспользоваться выпадающем списком, в нем указана информация, та что находится в личном кабинете у пользователя. Данные получателя также заполняются вручную и из выпадающего списка, данные берутся из прошлых операций. После заполнения всех полей формируется чек лист, который можно просмотреть во вкладке информация.

Заключение

Из написания данной работы мы узнали, что учет операций по расчетному счету в валюте Российской Федерации ведется на счете 51 "Расчетные счета" бухгалтерского плана счетов. В дебет этого счета отражают поступление денежных средств, а по кредиту – списание денежных с расчетного счета. Если организация имеет несколько расчетных счетов, необходимо организовать ведение аналитического учета в разрезе расчетных счетов.

Безналичный платежный оборот полностью осуществляется через банковские учреждения, в которых открыты счета предприятий и организаций. Поэтому от правильной организации системы безналичных расчетов в целом зависит своевременность и быстрота осуществления расчетов. Для отслеживания операций по расчетному счету для компании было необходимо разработать информационную систему, чтобы это сделать, понадобилось выяснить:

Технико-экономические характеристики предметной области предприятия, для которого создавалась информационная система по учету операций по расчетному счету;

Выбора комплекса задач автоматизации и характеристика существующих бизнес процессов;

Создать информационные модели бедующей информационной системы;

Изучить создание IDEF диаграммы декомпозиция бизнес-процессов деятельности организации до уровня реализации автоматизируемой задачи;

Понять процесс проектирования информационного обеспечения задачи, которое начинается с разработки информационной модели.

Создать таблицы о входных документах, нормативно-справочной и оперативной информации, а также о выходных документах.

Изучить процесс проектирования программного обеспечения, создать рисунки дерева функций и сценария диалога, рисунок ER – модели, рисунок дерева вызова программных модулей, а также таблицу с перечнем и назначением модулей, блок-схемы основного/расчетного модуля, описание блок-схем алгоритмов основных расчетных модулей.

После проделанной работы, создание непосредственно Приложения. Данная информационная системы для предприятия по учету операций по расчетному счету для ПАО СИБУР Холдинг, значительно упрощает работу для бухгалтеров данного предприятия. Задачи, указанные в данной курсовой работе, считаются выполненными.

Список использованной литературы

1. Гражданский кодекс РФ. Части 1 и 2. - 6-е изд. - М.: Изд-во «Ось-89», 2000.

2. Налоговый кодекс РФ. Части 1 и 2. - м.: Изд-во «Ось-89», 2004.

3. Положение о безналичных расчётах в Российской федерации. Утверждено приказом Центрального Банка РФ от 8 сентября 2000 г. №120-П.

4. Положение по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99). Утверждено Приказом Минфина России от 6 июля 1999 г. №43н.

5. Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем – М.: ИУИТ, 2012 – 300 с.

6. Гущин А.Н. Базы данных: учебник. - М.: Директ-Медиа, 2014. – 266.

7. Методология функционального моделирования IDEF0, Руководящий документ, Госстандарт России.

8. Методы и средства проектирования информационных систем и технологий: учебное пособие / авт.-сост. Е.В. Крахоткина. - Ставрополь: СКФУ, 2015. - 152 с.

9. Порядок ведения расчетного счета и операций по счету - https://rko-bank.ru/stati/poryadok-vedeniya-raschetnogo-scheta-i-operacij-po-schetu.html

10. Используемые классификаторы и системы кодирования - http://www.econfind.ru/ecfabs-374-1.html

11. Расчеты чеками - https://jur.science/ekonomika/raschetyi-chekami.html

12. Выписка по расчетному счету - http://buh-spravka.ru/buhgalterskij-uchet/raschetnyj-i-inye-scheta-v-banke/vypiska-po-raschetnomu-schetu.html

13. Учет операций по расчетному счету - http://www.buhgalteria.ru/spravochnik/provodki/operacii__raschetnomu_schetu/

- Автоматизация учета арендованных средств (Программное обеспечение задачи )

- Понятие и признаки государства (Многообразие теорий происхождения государства)

- Понятие и виды наследования ( Особенности наследственных правоотношений)

- Прямые налоги и их место в налоговой системе РФ (Прямые налоги -экономическая категория)

- Налоги с физических лиц и их экономическое значение (Совершенствование налогообложения доходов физических лиц)

- Безналичный денежный оборот в Российской Федерации(ОБЩИЕ ОСНОВЫ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ)

- Структура нормы права (Способы изложения элементов правовых норм)

- Основные функции в системе менеджмента на предприятии

- Стратегии конкурентных действий в деятельности фирмы ( ПАО ГК «ПИК»)

- Реализация собственного стартапа в сфере строительства и формирование бренда компании

- Отраслевые особенности строительного бизнеса

- Эффективная команда проекта как залог успеха проекта (Резюме строительного проекта)