Проблемы формирования и управления коммерческих банков своими портфелями ценных бумаг

Содержание:

Введение

Рассмотрим одну из самых актуальных задач современного финансового управления, а именно портфельное инвестирование. Анализ этой проблемы интересен в первую очередь руководителям аналитических отделов банков и инвестиционных компаний и частным инвесторам.

Портфельный менеджмент, т. е. формирование инвестиционного портфеля ценных бумаг, берет свое начало примерно с тех времен, когда появились сами ценные бумаги, и является следствием естественного нежелания инвестора полностью связать свое финансовое благополучие с судьбой только одной компании. Методология же инвестиционного менеджмента начала складываться в двадцатые годы с появлением понятия «истинной» цены (fair price) акции. [12, c.11-15] Задача инвестора состояла в том, чтобы приобрести недооцененные акции, чья рыночная цена на момент покупки ниже истинной, и избавиться от переоцененных бумаг и тем самым получить в перспективе максимальную прибыль. Эта цель не менее актуальна и сейчас.

Процесс формирования инвестиционного портфеля связан с подбором определенной совокупности объектов инвестирования для осуществления инвестиционной деятельности. Современная портфельная теория исходит из того, что при осуществлении инвестиционной деятельности инвесторы могут вкладывать средства не в один, а несколько объектов, формируя тем самым некую совокупность объектов инвестирования. При этом возникает задача подбора объектов инвестирования в соответствии с заданными предпочтениями.

Суть портфельного инвестирования состоит в улучшении возможностей инвестирования путем придания совокупности объектов инвестирования тех инвестиционных качеств, которые недостижимы с позиции отдельно взятого объекта, а возможны лишь при их сочетании. Структура инвестиционного портфеля отражает определенное сочетание интересов инвестора.

Формирование портфеля реальных инвестиционных проектов может

быть представлено как типичная модель принятия инвестиционного

решения. Процесс принятия таких решений неразрывно связан с внутренней средой предприятия, в которой он возникает и протекает.

Поэтому все инвестиционные проекты, потенциально рассматриваемые для включения в портфель, не должны противоречить стратегическим планам предприятия, ибо они определяют общее направление

его деятельности. В этом взаимосвязь стратегического планирования

и инвестиционной деятельности.

Формирование портфеля реальных инвестиционных проектов включает следующие этапы:

• поиск потенциальных проектов;

• формулировка, первичная оценка и отбор проектов для включения в портфель;

• финансовый анализ и окончательный выбор проектов в портфель. [22, c. 146-150]

Успешная реализация сформированного портфеля реальных инвестиционных проектов предприятия во многом определяется системой оперативного управления этим портфелем, которое включает

следующие мероприятия:

• осуществление проектов;

• мониторинг портфеля;

• текущая корректировка портфеля;

• послеинвестиционный контроль.

Цель работы – показать проблемы формирования портфеля ценных бумаг.

Для достижения поставленной цели были поставлены следующие задачи:

- изучить множество литературы по данной теме;

- дать понятие рынка ценных бумаг, его характеристику, структуру, принципы регулирования;

- дать понятие портфеля, основные этапы его формирования;

- показать проблемы формирования портфеля ценных бумаг;

Работа состоит из 3 глав. В первой главе даны общие понятия: рынок ценных бумаг, его характеристика, структура, участники, принципы регулирования. Также приводится понятие портфеля, этапы его формирования, известные стратегии оптимального формирования портфеля.

Во второй главе на конкретном примере рассматривается формирование оптимального портфеля.

В третьей главе подведены итоги второй главы, рассмотрены основные проблемы портфельного инвестирования.

В заключении будут подведены итоги по всей проделанной работе.

Глава 1. Характеристика портфеля ценных бумаг

1.1. Сущность и характеристика рынка ценных бумаг

Экономическая деятельность - важная составляющая нашей современной жизни, без которой были бы невоможны многие процессы. Например, экономическая деятельность физических и юридических лиц невозможна без передачи денег от одного субъекта другому. Передать деньги можно двумя способами: кредитованием и выпуском/обращением ценных бумаг (ЦБ). [20, c. 51]

Для того, чтобы раскрыть сущность ценных бумаг, рассмотрим четыре отличительных признака ценной бумаги:

1. Ценная бумага – это денежный документ, который может выражать два вида права: в форме титула собственника и как отношение займа лица, владеющего документом, к лицу его выпустившему. В первом случае речь идет об акции, во втором – об облигации.

2. Ценная бумага – это документальное свидетельство инвестирования средств. Благодаря ценным бумагам денежные сбережения становятся материальными объектами.

3. В ценных бумагах находят отражение требования, предъявляемые к реальным активам.

4. Эти бумаги приносят доход. Естественно, что бумага ценна не потому, что кто-то ее назвал ценной, а в силу того, что она удостоверяет право владельца на что-то ценное. Если не обращаться к терминологии, то у владельца ценной бумаги есть следующие права: право удостоверить (получить выписку из реестра), право осуществить (т.е. право на возврат номинала или участие в управлении) или право уступить (подарить, продать, передать, заложить) ЦБ другому человеку. [6, c.255]

Свойства ценных бумаг. Отличительных качеств у ЦБ достаточно много, перечислим основные:

- рыночный характер;

- серийность; -обращаемость;

- доходность;

- ликвидность;

- стандартность;

- риск;

- участие в гражданском обороте. [27, c.146]

Говоря о ценных бумагах, их сущности и свойствах, нельзя не сказать о видах ЦБ. Принято выделять две большие группы ЦБ: основные и производные.

Основные, в свою очередь, делятся на первичные (облигации, акции, закладные, векселя) и вторичные (варранты на ценные бумаги, депозитарные расписки, подписные права, стрипы и т.д.).

Производные ЦБ: фьючерсные контракты, свободнообращающиеся опционы, и т.д. Есть и другие классификации ценных бумаг, например, по характеру удостоверяемых ими прав, их делят на: вещно-правовые документы и обязательственно-правовые. Многие авторы предлагают свои классификации. ЦБ имеют огромное количество видов, есть специальные статьи в законодательстве, где приведен их полный список, перечислим некоторые из них: государственные облигации, коносамент, депозитный сертификат, акция, сберегательный сертификат, банковская сберегательная книжка на предъявителя, складское свидетельство, двойное складское свидетельство, простое складское свидетельство, облигация, чек вексель и т.д.

Рынок ценных бумаг — это совокупность экономических и юридических отношений, связанных с выпуском и обращением ценных бумаг. [21, c.120]

В первой части Гражданского кодекса РФ дано определение: Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ей права в совокупности (владение самой ценной бумагой, удостоверение закреплённых в ней имущественных и иных прав, удостоверение передачи или получения собственности).

Это означает, что владелец ЦБ не может оставить у себя даже малую часть прав после её продажи, например, владелец акции не может оставить за собой право голоса или получения дивидендов.

Рынок ценных бумаг выполняет в экономике 3 важнейшие функции:

- При помощи купли-продажи ценных бумаг происходит обслуживание товарных потоков и перераспределение инвестиционных ресурсов: временно свободные капиталы перетекают в те отрасли и производства, продукция которых пользуется повышенным спросом. Всё это способствует внедрению новых продуктов и технологий, развитию экономики в целом.

- РЦБ предоставляет инвесторам широкий выбор финансовых инструментов, позволяющий получать дополнительный доход в соответствии с выбранной ими инвестиционной стратегией.

- Особая роль РЦБ заключается в специфических особенностях ценных бумаг как товара. [3, c.215]

С одной стороны, ценные бумаги имеют фундаментальную составляющую — номинальную стоимость, которая соответствует определенной величине лежащего в их основе реального объекта.

С другой стороны, под воздействием изменений рыночной конъюнктуры текущая стоимость ценных бумаг может существенно и быстро меняться относительно номинальной цены. Эта составляющая оперативно отражает все факторы реального мира:

а) к фундаментальным экономическим факторам относятся макроэкономические показатели национальных экономик, экономическое положение отраслей и предприятий;

б) к спекулятивным внеэкономическим факторам относятся всевозможные политические события, кадровые изменения в корпорациях, настроения и ожидания участников рынка, природные и техногенные факторы и т.д. [19, c.288-292]

Взаимосвязь перечисленных процессов обусловливает непрерывные колебания цен на рынке ценных бумаг и привлекает туда многочисленных инвесторов – спекулятивных и стратегических.

В условиях рыночной экономики у одних субъектов постоянно образуются избыточные финансовые ресурсы, а у других возникает потребность в дополнительном финансировании новых проектов и этот непрерывный процесс лежит в основе функционирования РЦБ. При этом получатели денежных ресурсов (кредитополучатели) продают инвесторам (кредиторам) некие финансовые обязательства, которые они сами выпускают или приобретают у других участников рынка. Этот механизм жёстко регламентирован государственными законами и предпринимательскими правилами.

Процедуры создания и торговли финансовыми обязательствами носят название «выпуск и обращение ценных бумаг» и они осуществляются на первичном и вторичном РЦБ.

Первичный рынок ценных бумаг.

Когда государство или какая-либо корпорация нуждаются в деньгах, то они могут выпустить и предложить инвесторам (кредиторам) ценные бумаги нового выпуска в обмен на необходимые деньги. В случае, когда покупатели (инвесторы) приобретают ценные бумаги у тех, кто их непосредственно выпустил (эмитентов), то считается, что подобные сделки совершаются на первичном РЦБ, а процесс продажи эмитентом ценных бумаг их первым владельцам называется размещением ценных бумаг. Установленная законом последовательность действий эмитента называется эмиссией. [16, c.225]

Система законодательных актов устанавливает обязательные условия выпуска и обращения ценных бумаг, с целью защиты инвесторов от недобросовестных заёмщиков.

Важнейшей частью системы безопасности на рынке является государственная регистрация выпуска эмиссионных ценных бумаг и отчета об итогах их выпуска.

Непосредственно выпуском и размещением ЦБ на первичном рынке занимаются только специализированные уполномоченные финансовые компании, которые выполняют следующие работы:

- Подготовка и формирование выпуска ценных бумаг.

- Создание синдиката по размещению ЦБ. (Андеррайтинг).

- Распространение ценных бумаг на первичном рынке.

- Подготовка условий для последующих операций с этими бумагами на вторичном рынке. [5, c.138]

Вторичный рынок ценных бумаг.

После того, как ценные бумаги нашли своих владельцев на первичном рынке, они становятся объектом купли-продажи между инвесторами без участия эмитента. Как правило, подобные сделки происходят на вторичном рынке ценных бумаг и приносят доход или убыток не эмитентам, а последующим покупателям.

В мировой практике используются несколько систем торговли на вторичном рынке ценных бумаг:

- Неорганизованная внебиржевая торговля.

Ценные бумаги являются объектами гражданских прав, поэтому любой владелец ЦБ может осуществить не противоречащую закону сделку с ценной бумагой без привлечения посредников.

2. Организованная внебиржевая торговля происходит с использованием компьютерных систем между покупателем и продавцом без их непосредственного контакта, но при посредничестве специализированных компаний. [18, c.398]

В России основной торговой площадкой является Российская торговая система – РТС.

РТС связывает единой сетью пять внебиржевых рынков — в Москве, Санкт-Петербурге, Екатеринбурге, Ростове-на-Дону и Новосибирске, что позволяет вести торговлю в режиме реального времени, связываться с участниками торгов, отслеживать поведение рынка. Сейчас в системе РТС более 90% торгов количественно и около 70 % по объёму совершается через такую систему.

3. Организованная биржевая торговля проходит на фондовых биржах в соответствии с требованиями, установленным законом «О рынке ценных бумаг». Фондовая биржа — это место, где проводятся сделки с ценными бумагами.

Основная задача биржи — это разработка унифицированных правил торговли ценными бумагами и контроль за биржевой торговлей на основании этих правил. Сама биржа не покупает и не продает ценные бумаги и не устанавливает их цены.

На бирже торгуются только ценные бумаги, включённые в котировальный список — список ценных бумаг, прошедших процедуру проверки на соответствие биржевым требованиям. [30, c.184]

Общими требованиями для них являются, например:

а) общая рыночная стоимость акций должна быть свыше 300 млн руб.

б) отсутствие у эмитента убытков за последние 2 года;

Дополнительные требования для котировального листа «А»:

в) срок деятельности компании свыше 3 лет;

г) количество акционеров компании свыше 1000;

д) стоимость чистых активов более 500 млн. руб.;

е) среднемесячная сумма сделок с акциями за 6 мес. свыше 2 млн. руб.;

1.2. Характеристика участников рынка ценных бумаг

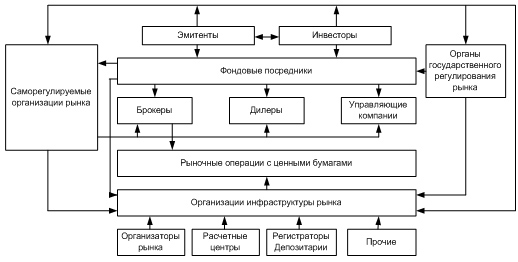

Участниками рынка ценных бумаг могут быть физические и юридические лица, которые вступают в экономические отношения по поводу перехода прав на ценные бумаги. (рис. 1.1.)

Рис. 1.1. Участники рынка ценных бумаг

Всех участников РЦБ можно разделить на две группы. В первую группу входят профессиональные участники РЦБ, представленные главным образом организациями, которые оказывают посреднические и консультационные услуги на РЦБ, а также выступают в роли активных игроков на фондовом рынке. Эти организации формируют инфраструктуру (каркас) фондового рынка. Ко второй группе можно отнести участников, выходящих на фондовый рынок в целях временного размещения свободных финансовых ресурсов. В их число входят как юридические, так и физические лица. [17, c.345-348]

1. Профессиональные участники.

Особенность деятельности профессиональных участников в том, что она требует лицензирования со стороны государства. Лицензии выдаются Федеральной комиссией по рынку ценных бумаг (ФКЦБ) или уполномоченными ею организациями. Существуют три вида лицензий: профессионального участника, на осуществление деятельности по ведению реестра, фондовой биржи. Физические лица, работающие в организациях - профессиональных участниках РЦБ, связанные с осуществлением сделок с ценными бумагами, должны иметь аттестат ФКЦБ, дающий им право заниматься этим видом деятельности.

Рассмотрим последовательно виды профессиональной деятельности на РЦБ и понятия, возникающие в этой связи.

Главное действующее лицо на рынке — посредник, именуемый на фондовом рынке брокером. Брокер — это лицо, действующее за счет клиента на основе договоров поручения или комиссии. В качестве брокера обычно выступает брокерская компания. Физическое также лицо может осуществлять брокерские функции, если зарегистрируется в качестве предпринимателя. За оказанные услуги брокер получает комиссионные. В обязанности брокера входит добросовестное выполнение поручений клиента, которым должно отдаваться предпочтение по сравнению со сделками самого брокера, если он также имеет право выполнять функции дилера. [23, c. 168]

Договор комиссии с брокером может предусматривать возможность использования им средств клиента, предназначенных для инвестирования в ценные бумаги или полученные в результате продажи бумаг, в своих интересах до момента возврата денежных средств клиенту. При этом часть прибыли, полученной от их использования, в соответствии с договором перечисляется клиенту. Брокер не вправе давать гарантии клиенту в отношении доходов от инвестирования данных средств. Если интересы брокера препятствуют выполнению им поручений клиента на наиболее выгодных для последнего условиях, брокер обязан немедленно уведомить об этом клиента.

Следующий профессиональный участник РЦБ — дилер. Дилер — это лицо, совершающее сделки купли-продажи ценных бумаг от своего имени и за свой счет на основе публичного объявления их котировок. В качестве дилера может выступать только юридическое лицо. Дилер извлекает прибыль за счет двух источников.

Во-первых, он постоянно объявляет котировки, по которым готов купить и продать ценные бумаги. Цену, по которой дилер готов купить бумагу, называют ценой покупателя. Разницу между ценой продавца и ценой покупателя называют спрэдом или маржой. Дилер получает прибыль за счет спрэда. Как правило, его величина тем меньше, чем лучше развит рынок данной бумаги. При редкой торговле ценной бумагой риск операций для дилера высок и для его компенсации он устанавливает большой спрэд.

Дилер обязан заключать сделки по ценам объявленных котировок. Наряду с ценами он может устанавливать обязательные условия, такие как минимальное и максимальное количество покупаемых и/или продаваемых бумаг, а также сроки действия цен. В случае отказа дилера от заключения сделки на объявленных условиях к нему может быть предъявлен иск о принудительном заключении договора и/или о возмещении причиненных инвестору убытков. [15, c.168]

Во-вторых, дилер зарабатывает за счет возможного прироста курсовой стоимости приобретенных им бумаг. Дилер — это крупная организация. Поэтому она обычно совмещает два вида деятельности: собственно, дилера и брокера.

Следующим участником фондового рынка является инвестиционный фонд. Инвестиционный фонд (эмитент) — это акционерное общество, которое выпускает свои акции и реализует их инвесторам. Аккумулированные таким образом средства он размещает в другие ценные бумаги или на депозитах в банках. Фонды могут быть открытыми и закрытыми. Открытый фонд — это акционерное общество, размещающее акции с обязательством их последующего выкупа по требованию инвестора. Закрытый фонд — это акционерное общество, размещающее акции без обязательства их выкупа.

Вернуть себе деньги инвестор может только, перепродав акции на вторичном рынке, если на них существует спрос. Синонимом термина закрытый фонд в случае зарубежных фондов может быть термин взаимный фонд. В случае открытого фонда акции выкупаются по цене, определяемой на основе стоимости финансовых активов, в которые фонд инвестировал средства. [24, c.3-18]

Инвестиционный фонд представляет собой организацию, которая только аккумулирует денежные средства. Для выполнения своих целей он заключает договоры с двумя другими лицами. Первое из них

- это депозитарий. В случае с инвестиционным фондом депозитарий

- это организация, в которой хранятся его средства и ценные бумаги, и которая обеспечивает взаиморасчеты фонда по сделкам. Второе лицо представлено управляющим. Он управляет средствами инвестиционного фонда. В качестве управляющего может выступать юридическое лицо или индивидуальный предприниматель, имеющий соответствующую лицензию.

По своему характеру разновидностью инвестиционного фонда является паевой инвестиционный фонд, задача которого сводится к аккумулированию средств вкладчиков и размещению их в другие финансовые активы. В то же время паевой фонд имеет ряд отличий по порядку образования и функционирования. Паевой фонд — это имущественный комплекс без создания юридического лица. Он создается при компании, имеющей лицензию на осуществление деятельности по доверительному управлению имуществом паевых фондов, которая становится управляющей компанией фонда. [29, c.320]

Представляя характеристику инвестиционных фондов, остановимся кратко на такой их разновидности как фонды хеджирования, существующие в западных станах. Они интересны тем, что, следуя высоко спекулятивным стратегиям, играют заметную роль на финансовом рынке. В законодательстве западных стран нет официального определения понятия фонд хеджирования, однако можно перечислить ряд черт, характерных для таких организаций.

Выше мы отметили, что инвестиционные фонды заключают договоры с депозитариями, хранящими их средства и ценные бумаги, а также ведущими расчеты с инвесторами. Российский Закон О рынке ценных бумаг подробно раскрывает понятие депозитарной деятельности. Согласно закону депозитарная деятельность представляет собой оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги.

Профессиональный участник РЦБ, осуществляющий данную деятельность, называется депозитарием. Депозитарием может выступать только юридическое лицо. Инвестор, заключивший с депозитарием договор на хранение ценных бумаг и/или учет прав на них, называется депонентом. Для учета ценных бумаг вкладчику открывается в депозитарии счет, именуемый счет депо. [13, c.37-41]

Элементом инфраструктуры фондового рынка выступают клиринговые организации, в обязанности которых входит определение и зачет взаимных обязательств инвесторов по поставкам и расчетам за ценные бумаги. Они осуществляют сбор, сверку, корректировку информации по сделкам с ценными бумагами и готовят по ним бухгалтерские документы. Клиринговая организация обязана формировать специальные фонды для снижения риска неисполнения сделок с ценными бумагами.

На фондовом рынке функционируют регистраторы (специализированные регистраторы) или держатели реестра. Регистратор — это организация, осуществляющая по договору с эмитентом деятельность по ведению и хранению реестра именных ценных бумаг. Сам реестр — список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им бумаг. Держателем реестра может быть эмитент. Однако если число владельцев ценных бумаг превышает 500, то эмитент не вправе вести реестр и должен заключить договор с организацией, выполняющей функции регистратора. В реестр могут вноситься не только имена владельцев ценных бумаг, но и номинальных держателей ценных бумаг.

Номинальный держатель — это лицо, которое держит ценные бумаги, не являясь их владельцем, от своего имени в интересах другого лица. В качестве номинальных держателей, как правило, выступают профессиональные участники РЦБ. Номинальные держатели регистрируются в реестре по поручению владельца. Операции с ценными бумагами между владельцами бумаг одного номинального держателя не отражаются у держателя реестра или депозитария, клиентом которого он является. В то же время регистратор имеет право требовать от номинального держателя предоставления списка владельцев ценных бумаг, держателем которых он выступает. [9, c.220-222]

Регистратор обязан по требованию владельца или номинального держателя представить ему выписку из реестра по его лицевому счету. Выписка — это документ, в котором указывается владелец лицевого счета, вид и количество принадлежащих ему ценных бумаг, а также иная информация, относящаяся к этим бумагам на дату его составления. Регистратор также обязан предоставить зарегистрированным в реестре владельцам и номинальным держателям, владеющим более 1% голосующих акций эмитента, по их требованию данные из реестра о других владельцах бумаг с указанием количества, категории и номинальной стоимости принадлежащих им бумаг. Регистратор имеет право делегировать часть своих функций по сбору и передаче информации другим организациям, которые в этом случае именуются трансферагентами.

Деятельность по ведению реестра не допускает совмещения ее с другими видами профессиональной деятельности на РЦБ.

Фондовая биржа — это институт, созданный для организации торговли ценными бумагами. Помимо функции организации торговли бумагами она может осуществлять депозитарную и клиринговую деятельность.

Фондовая биржа образуется в форме некоммерческой организации. Торговлю на бирже могут осуществлять только ее члены. Другие лица, желающие заключать биржевые сделки, обязаны действовать через членов биржи как посредников. Членами фондовой биржи могут быть только профессиональные участники РЦБ. Неравноправное положение членов биржи, временное членство, сдача мест в аренду и их передача в залог не членам данной биржи не допускается. Фондовая биржа обязана обеспечить гласность и публичность проводимых торгов. На товарных и валютных биржах могут создаваться фондовые отделы. [4, c.170]

Биржа — это только место, где заключаются сделки с ценными бумагами. Поэтому физически сами ценные бумаги на бирже не присутствуют. После заключения сделки на бирже покупатель и продавец осуществляют между собой взаиморасчеты в соответствии с правилами биржи.

Если инвестор желает купить или продать бумаги на бирже, то ему необходимо заключить соответствующий договор с компанией-членом биржи, которая будет предоставлять ему брокерские услуги. Брокерская компания действует на основе приказов, которые отдает ей клиент. [11, c.20-22]

В западной практике получило распространение такое понятие как инвестиционный банк. Если определить кратко, то инвестиционный банк — это крупная брокерская компания, помогающая эмитенту выпустить и разместить ценные бумаги. Инвестиционный банк отличается от коммерческого тем, что не привлекает средства на депозиты и, следовательно, не выдает кредиты. В отечественном законодательстве не проводится грань между деятельностью коммерческого и инвестиционного банков на РЦБ. Поэтому коммерческие банки могут выполнять и функции инвестиционного банка.

2. Мы уже отмечали выше, что покупать и продавать ценные бумаги могут не только профессиональные участники, но и другие юридические и физические лица. Их отличие от профессиональных участников в том, что они не вправе оказывать посреднические и консультационные услуги на рынке, так как не имеют лицензий на данные виды деятельности.

С точки зрения способа получения прибыли, активных участников можно разделить на спекулянтов и арбитражеров.

Спекулянт — это лицо, стремящееся получить прибыль за счет разницы в курсовой стоимости ценных бумаг, которая может возникнуть во времени. Если спекулянт прогнозирует рост цены бумаги, то он будет играть на повышение, т. е. купит бумагу в надежде продать позже по более высокой цене. Таких спекулянтов часто называют быками. [26, c,287]

Если спекулянт прогнозирует падение цены бумаги, он играет на понижение, т. е. займет бумагу и продаст ее в надежде выкупить в последующем по более низкой цене. Таких спекулянтов именуют медведями, а подобные сделки — короткими продажами или непокрытыми продажами.

Спекулянт обычно осуществляет краткосрочные операции. Когда он начинает операцию, то говорят: он открывает позицию, когда завершает — закрывает позицию. Если спекулянт покупает бумаги, он открывает длинную позицию, если продает — открывает короткую позицию. Сделку, закрывающую открытую позицию, именуют офсетной. Спекулянт, открывающий позицию на очень короткое время, называется скальпером.

Скальперы открывают позиции от нескольких секунд до нескольких минут. Их риск и, соответственно, прибыль обычно невелики.

Если мы рассчитываем на полнокровное функционирование российского РЦБ, то обязательно должны отвести на нем место и спекуляции. Практически большая часть решений в экономике принимается в условиях неопределенности будущего развития хозяйственной жизни и поэтому в своей основе носит спекулятивный характер. На фондовом рынке она не должна рассматриваться только с внешней стороны возможного легкого обогащения тех или иных лиц. За ее фасадом следует видеть конкретные функции, которые она выполняет в экономике. [28, c.2-7]

Во-первых, именно спекулятивный потенциал ценных бумаг способствует дополнительному повышению интереса к ним вкладчиков и, таким образом, максимизирует мобилизацию денежных средств для развития экономики. Именно спекулятивное стремление, т. е. стремление к быстрому обогащению, заставляет вкладчиков приобретать бумаги рисковых (венчурных) предприятий, без которых прогресс общества замедлился бы.

Во-вторых, спекуляция способствует повышению уровня ликвидности ценных бумаг. Спекулянт своими операциями заполняет разрыв, который может возникнуть на рынке между спросом и предложением ценных бумаг.

Арбитражер — это лицо извлекающее прибыль за счет одновременной купли-продажи одной и той же бумаги на разных рынках, если на них наблюдаются разные цены. Например, одна и та же акция котируется на двух биржах. Поскольку каждая биржа — это самостоятельный рынок, то в какие-то моменты времени цена акции на них может отличаться. Арбитражер продает бумагу на той бирже, где она дороже, и покупает там, где дешевле. [25, c.115]

Разница в ценах составляет его прибыль. Поскольку оба действия совершаются одновременно, то такая операция — ее называют арбитражной — лишена риска. В результате действий арбитражеров цены на разных рынках становятся вновь одинаковыми, т. к. активные покупки бумаги на одной бирже ведут к росту ее цены, а продажи на другой — к падению. Лицо, осуществляющее подобные операции, должно располагать хорошими системами связи с различными рынками. В современных условиях арбитражные операции часто осуществляются с помощью специально запрограммированных компьютеров. Такие действия получили название программной торговли.

Подводя итог сказанному, следует подчеркнуть, что одно и то же лицо может являться как спекулянтом, так и арбитражером. Характер его действий определяется конъюнктурой рынка в конкретный момент времени.

1.3. Понятие, цели и принципы регулирования рынка ценных бумаг

Регулирование рынка ценных бумаг – это упорядочение деятельности на нём всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия.

Регулирование р. ц. б. охватывает всех его участников.

Регулирование участников рынка может быть внешним и внутренним.

Внешнее регулирование – это подчинённость деятельности данной организации нормативным актам государства, других организаций, международным соглашениям.

Внутреннее регулирование – это подчинённость деятельности данной организации её собственным нормативным документам: уставу, правилам и другим внутренним нормативным документам, определяющим деятельность этой организации в целом, её подразделений и её работников. [7, c.106-108]

Регулирование р. ц. б. охватывает все виды деятельности и все виды операций на нём:

-

- эмиссионные;

- посреднические;

- инвестиционные;

- спекулятивные;

- залоговые;

- трастовые и т.п.

Регулирование р. ц. б. осуществляется органами или организациями, уполномоченными на выполнение функций регулирования. С этих позиций различают:

-

- государственное регулирование рынка, осуществляемое государственными органами, в компетенцию которых входит выполнение тех или иных функций регулирования;

- регулирование со стороны профессиональных участников р. ц. б., или саморегулирование рынка; процесс этот в данный момент развивается двояко. С одной стороны, государство может передавать часть своих функций по регулированию рынка уполномоченным или отобранным им организациям профессиональных участников р. ц. б. С другой стороны, последние могут сами договориться о том, что созданная ими организация получает некие права регулирования по отношению ко всем участникам данной организации;

- общественное регулирование, или регулирование через общественное мнение; конечном счёте именно реакция широких слоёв общества в целом на какие-то действия на рынке ценных бумаг является первопричиной, по которой начинаются те или иные регулятивные действия государства или профессионалов рынка. [8, c.22-32]

Регулирование рынка ценных бумаг обычно имеет следующие цели:

-

- поддержка порядка на рынке, создание нормальных условий для работы всех участников рынка;

- защита участников рынка от недобросовестности и мошенничества отдельных лиц или организаций, от преступных организаций;

- обеспечение свободного и открытого процесса ценообразования на ценные бумаги на основе спроса и предложения;

- создание эффективного рынка, на котором всегда имеются стимулы для предпринимательской деятельности, и на котором каждый риск адекватно вознаграждается;

- в определённых случаях создание новых рынков, поддержка необходимых обществу рынков и рыночных структур, рыночных начинаний и нововведений и т.п.;

- воздействие на рынок с целью достижения каких-то общественных целей (например, для повышение темпов роста экономики, снижения уровня безработицы и т.д.). [17, c.348-351]

Процесс регулирования на рынке ценных бумаг включает:

-

- создание нормативной базы функционирования рынка, т.е. разработка законов, постановлений, инструкций, правил, методических положений и других нормативных актов, которые ставят функционирование рынка на общепризнанную и всеми соблюдаемую основу;

- отбор профессиональных участников рынка; современный р. ц. б., как, пожалуй, и любой другой рынок, невозможен без профессиональных посредников. Однако не любое лицо или не любая организация могут занять место такого посредника. Чтобы это сделать, необходимо удовлетворить определённым требованиям по знаниям, опыту и капиталу, которые устанавливаются уполномоченными на это регулирующими организациями или органами;

- контроль за соблюдением выполнения всеми участниками рынка норм и правил функционирования рынка; этот контроль выполняется соответствующими контрольными органами;

- систему санкций за отклонение от норм и правил, установленных на рынке; такими санкциями могут быть: устные и письменные предупреждения, штрафы, уголовные наказания, исключение из рядов участников рынка. [8, c.79]

Принципы регулирования рынка ценных бумаг.

Принципы регулирования российского р. ц. б. во многом зависят от существующих в стране политических и экономических условий, но одновременно они должны отражать и проверенную временем историческую практику мирового р. ц. б.

Основные принципы:

1. Разделение подходов в регулировании отношений между эмитентом и инвестором, с одной стороны, и отношений с участием профессиональных участников рынка – с другой. В первой связке регулируются отношения между владельцем прав по ценной бумаге и лицом по ней обязанным; во второй – отношения, в которых заключаются и исполняются сделки между эмитентом и профессиональным участником, инвестором и профессиональным участником или между профессиональными участниками;

2. Выделение из всех видов ц. б. так называемых инвестиционных, т.е. тех, которые выпускаются массово, сериями (траншами) и могут быстро распространяться и рынок которых может быть быстро организован. Именно такие бумаги нуждаются в тщательном регулировании, поскольку именно такими инструментами злоумышленники могут нанести большой ущерб участникам рынка;

3. Максимально широкое использование процедур раскрытия информации обо всех участниках рынка – эмитентах, крупных инвесторах и профессиональных участниках. Этим механизмом достигается возможность получения участниками рынка информации друг о друге для принятия деловых решений при операциях на рынке;

4. Необходимость обеспечения конкуренции как механизма объективного повышения качества услуг и снижения их стоимости. Этот принцип реализуется через неприятие регулятивных документов, делающих преференции отдельным участникам рынка. Все субъекты регулирования имеют равные права перед регулирующими органами – в нормах не упоминаются конкретные имена или фирменные названия;

5. При Разделении полномочий между регулирующими органами следует исходить из того, что нормотворчество и нормоприменение не должны совмещаться одним лицом;

6. Обеспечение гласности нормотворчества, широкое публичное обсуждение путей решения проблем рынка. Такой принцип повышает качество нормотворчества и его объективность;

7. Соблюдение принципа преемственности российской системы регулирования р. ц. б., имеющей определённую историю и традиции. Нельзя не учитывать и всё растущую интеграцию национального фондового рынка с международным. Неэффективно начинать строить новую систему регулирования рынка "с центра поля", необходимо практически учитывать опыт мирового рынка, качественно перерабатывать его и использовать удачные регуляционные решения. Не следует делать из этого опыта догмы, т.к. повторение чужих ошибок может замедлить прогресс в регулировании рынка;

8. Оптимальное распределение функций регулирования р. ц. б. между государственными и негосударственными органами управления (коммерческими организациями, общественными организациями). [28, c.7-14]

Государственное регулирование российского рынка ценных бумаг

Государство на российском р. ц. б. выступает в качестве:

-

- эмитента при выпуске государственных ценных бумаг;

- инвестора при управлении крупными портфелями акций промышленных предприятий.

- профессионального участника при торговле акциями в ходе приватизационных аукционов;

- регулятора при написании законодательства и подзаконных актов;

- верховного арбитра в спорах между участниками рынка через систему судебных органов.

Государственное регулирование р. ц. б. – это регулирование со стороны общественных органов государственной власти.

Система государственного регулирования рынка включает:

-

- государственные и иные нормативные акты;

- государственные органы регулирования и контроля.

Формы государственного управления рынка

Прямое или административное, управление р. ц. б. со стороны государства осуществляется путём:

-

- установления обязательны требований ко всем участника р. ц. б. ;

- регистрации участников рынка и ценных бумаг, эмитируемых ими;

- лицензирования профессиональной деятельности на р. ц. б. ;

- обеспечения гласности и равной информированности всех участников рынка;

- поддержания правопорядка на рынке. [24, c.81]

Косвенное, или экономическое, управление р. ц. б. осуществляется государством через находящиеся в его распоряжении экономические рычаги и капиталы:

-

- систему налогообложения (ставки налогов, льготы и освобождённые от них) ;

- денежную политику (процентные ставки, минимальный размер заработной платы и др.) ;

- государственные капиталы (государственный бюджет, внебюджетные фонды финансовых ресурсов и др.) ;

- государственную собственность и ресурсы (государственные предприятия, природные ресурсы и земли) .

Структура органов государственного регулирования российского рынка ценных бумаг в настоящее время ещё не сложилась.

Государственные органы регулирования р. ц. б. министерского уровня: Федеральная комиссия по р. ц. б. (ФКЦБ) ; Министерство финансов РФ (Минфин) ; Центральный банк РФ (ЦБ) ; Государственный комитет по антимонопольной политике; Госстрахнадзор.

ФКЦБ имеет много полномочий в области координации, разработки стандартов, лицензирования, установления квалификационных требований и т.д. реально пока занимается только лицензированием деятельности реестродержателей и регулированием их деятельности, а также заканчивает разработку системы регулирования паевых инвестиционных фондов – разновидности фондов коллективного инвестирования. По мере создания организационной структуры может взять на себя основную нормотворческую и контрольную работу по регулированию р. ц. б.

Минфин РФ – министерство в составе Правительства – регистрирует выпуски ц. б. корпораций (кроме кредитных организаций) , субъектов федерации и органов местного самоуправления, лицензирует фондовые биржи, инвестиционные компании, инвестиционные фонды, устанавливает правила бухгалтерского учёта операций с ц. б., осуществляет выпуск государственных ц. б. и регулирует их обращение.

ЦБ РФ – федеральный орган, действующий на основании закона, регистрирует выпуски ц. б. кредитных организаций, осуществляет операции и регулирует порядок осуществления кредитными организациями операций на открытом р. ц. б., ломбардного кредитования и переучёта векселей, устанавливает и контролирует антимонопольные требования к операциям на р. ц. б. кредитных организаций и организаций, производящих безналичные расчёты по сделкам с ц. б. (в том числе депозитариев) , контролирует экспорт и импорт капитала. [15, c. 132]

Государственный комитет по антимонопольной политике устанавливает антимонопольные правила и осуществляет контроль за их исполнением.

Госстрахнадзор регулирует особенности деятельности на р. ц. б. страховых компаний.

Саморегулируемые организации рынка ценных бумаг.

Саморегулируемые организации – это некоммерческие, негосударственные организации, создаваемые профессиональными участниками р. ц. б. на добровольной основе, с целью регулирования определённых аспектов рынка на основе государственных гарантий поддержки, выражающихся в присвоении им государственного статуса саморегулируемой организации.

Количество и направленность саморегулируемых организаций должны устанавливаться государством, так как один и тот же предмет саморегулирования не может регулироваться сразу двумя или более однотипными органами. [2, c. 336]

Права саморегулируемой организации:

-

- разработка обязательных правил и стандартов профессиональной деятельности и операций на рынке;

- осуществление профессиональной подготовки кадров, установление требований, обязательных для работы на данном рынке;

- контроль за соблюдением участниками рынка установленных правил и нормативов;

- информационная деятельность на рынке;

- обеспечение связи и представительства (защиты) интересов участников.

До принятия Закона о рынке ценных бумаг в российской практике отсутствовала юридическая основа для саморегулируемых организаций, однако, различного рода объединения участников рынка имелись в виде ассоциаций (союзов) фондовых бирж, регистраторов и депозитариев, других профессиональных участников фондового рынка России.

Глава 2. Теоретические аспекты построения портфеля ценных бумаг

2.1. Понятие портфеля ценных бумаг

Под портфелем ценных бумаг (инвестиционным портфелем) понимаются вложения в ценные бумаги двух и более видов и/или эмитентов, управляемые как единое целое. От портфеля ценных бумаг (инвестиционного портфеля) следует отличать вложения в ценные бумаги одного вида и эмитента с целью получения процентного или курсового дохода, которые рассматриваются как одиночные вложения или оптимизация средств.

Основными целями портфельного инвестирования в ценные бумаги являются:

1) получение процентного дохода;

2) приращение капитала на основе получения дохода от роста курсовой стоимости;

3) сохранение капитала за счет получения дохода от вложений в ценные бумаги, равного инфляционному обесценению денежных средств. [12, c.20-22]

Первые две цели, получение процентного дохода и дохода от роста курсовой стоимости, могут быть в известной степени альтернативными, так как нет ни одной ценной бумаги, которая одновременно приносит высокий процентный доход и быстро растет в курсовой стоимости. Названные цели могут сочетаться в различных комбинациях, в зависимости от соотношения в портфеле ценных бумаг, приносящих высокий процентный доход, и ценных бумаг, быстро растущих в курсовой стоимости. Цели портфельного инвестирования могут носить односторонний, сбалансированный или бессистемный характер. В случае одностороннего характера предпочтение отдается одной из вышеназванных целей. При этом портфель формируется за счет ценных бумаг, либо приносящих высокий процентный доход, либо быстро растущих в курсовой стоимости. В случае сбалансированного характера перед отдельными составными частями портфеля ценных бумаг ставятся разные цели. При этом одна часть портфеля формируется из ценных бумаг, приносящих высокий процентный доход, другая часть — из ценных бумаг, быстро растущих в курсовой стоимости. В случае бессистемного характера ценные бумаги приобретаются без ясно выраженной целевой функции. Под целевой функцией задачи формирования портфеля ценных бумаг (инвестиционного портфеля) понимается максимизация возможной доходности портфеля в течение всего срока его существования. Под инвестиционными характеристиками портфеля ценных бумаг понимаются его основные характеристики, в том числе:

1) срок жизни;

2) тип;

3) ликвидность;

4) доходность;

5) риск.

Срок жизни — первая характеристика портфеля ценных бумаг (инвестиционного портфеля). Портфель формируется на определенный срок, в течение которого он поддерживается в состоянии, отвечающем поставленным целям. В течение срока жизни портфеля в его составе сохраняются только те ценные бумаги, чьи инвестиционные характеристики соответствуют предъявляемым требованиям. [8, c. 79]

Тип — вторая характеристика портфеля ценных бумаг (инвестиционного портфеля). Под типом инвестиционного портфеля понимается обобщенная характеристика:

1) всего портфеля с позиций поставленных перед ним задач;

2) видов ценных бумаг, входящих в портфель.

Тип портфеля ценных бумаг определяется, исходя из классификации по:

1) целям инвестирования;

2) частным критериям (видам риска, видам ценных бумаг, отраслевой или региональной принадлежности). [19, c. 290-292]

1. По целям портфельного инвестирования выделяют следующие типы портфелей ценных бумаг:

1) портфели дохода — состоят из ценных бумаг, приносящих высокий процентный доход;

2) портфели роста — состоят из ценных бумаг, быстро растущих в курсовой стоимости;

3) сбалансированные портфели — состоят частично из ценных бумаг, приносящих высокий процентный доход, и частично из ценных бумаг, быстро растущих в курсовой стоимости.

2. По частным критериям (видам риска, видам ценных бумаг, отраслевой или региональной принадлежности) различают специализированные портфели, в том числе:

1) портфели стабильного капитала и дохода, состоящие из однородных краткосрочных и среднесрочных ценных бумаг;

2) портфели среднесрочных и долгосрочных фондов, состоящие из среднесрочных и долгосрочных облигаций;

3) отраслевые портфели, состоящие из ценных бумаг предприятий одной или нескольких связанных между собой отраслей;

4) региональные портфели, состоящие из ценных бумаг предприятий, находящихся в одном регионе;

5) портфели иностранных ценных бумаг, состоящие из ценных бумаг иностранных предприятий-эмитентов, и и.п. [14, c.45-47]

Тип портфеля не является постоянной характеристикой и может изменяться в зависимости от изменения:

1) целей инвестора;

2) состояния рынка.

Ликвидность — третья характеристика портфеля ценных бумаг (инвестиционного портфеля). Понятие ликвидности портфеля ценных бумаг неоднозначно. Под ликвидностью портфеля ценных бумаг (инвестиционного портфеля) может пониматься:

1) способность части или всего портфеля быстро и без особых потерь в стоимости обратиться в денежные средства;

2) возможность своевременного погашения обязательств, возникших при финансировании формирования портфеля.

Доходность — четвертая характеристика портфеля ценных бумаг (инвестиционного портфеля). Под доходностью портфеля ценных бумаг (инвестиционного портфеля) понимается совокупность всех доходов от владения ценными бумагами, входящими в состав портфеля.

Различают следующие прогнозные значения доходности ценной бумаги или портфеля ценных бумаг:

1) ожидаемая (минимальная) доходность;

2) возможная (максимальная) доходность;

3) средняя доходность.

Ожидаемая (минимальная) доходность может быть получена при стечении наименее благоприятных обстоятельств, что может быть вызвано:

1) объективными причинами, влияющими на конъюнктуру рынка;

2) принятием ошибочных решений в процессе управления портфелем ценных бумаг. [22, c.148-150]

Ожидаемая (минимальная) доходность представляет собой тот уровень, ниже которого доходность ценной бумаги (портфеля ценных бумаг) не опустится ни при каких обстоятельствах, кроме форс-мажорных.

Возможная (максимальная) доходность может быть получена при стечении наиболее благоприятных обстоятельств и возрастает по мере увеличения в портфеле доли высокодоходных ценных бумаг.

Средняя доходность представляет собой арифметическое среднее между ожидаемой (минимальной) и возможной (максимальной) доходностью и может быть получена при наиболее вероятном развитии событий. Среднюю доходность часто называют наиболее вероятной доходностью.

Риск — пятая характеристика портфеля ценных бумаг (инвестиционного портфеля). Инвестиционный риск, связанный с формированием и держанием портфеля ценных бумаг (инвестиционного портфеля), принято называть риском портфеля, или портфельным риском. Под риском портфеля (портфельным риском) понимается возможность наступления неблагоприятных обстоятельств, при которых инвестор понесет потери, вызванные:

1) вложениями в портфель ценных бумаг;

2) операциями по привлечению денежных средств для финансирования формирования портфеля ценных бумаг. [17, c.348-351]

2.2. Модели формирования оптимального портфеля ценных бумаг

По мнению Марковича, инвестор должен принимать решение по выбору портфеля исходя исключительно из показателей ожидаемой доходности и стандартного отклонения доходности. Это означает, что инвестор выбирает лучший портфель, основываясь на соотношении обоих параметров. При этом интуиция играет определяющую роль. Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение — как мера риска данного портфеля. Таким образом, после того как каждый портфель был исследован в смысле потенциального вознаграждения и риска, инвестор должен выбрать наиболее подходящий для него портфель.

Метод, применяемый при выборе оптимального портфеля, использует «кривые безразличия». Они отражают отношение инвестора к риску и доходности и могут быть представлены как график, на котором по горизонтальной оси откладываются значения риска, мерой которого является стандартное отклонение, а по вертикальной оси — величины вознаграждения, мерой которого служит ожидаемая доходность. Первое важное свойство кривых безразличия состоит в том, что все портфели, представленные на одной заданной кривой безразличия, равноценны для инвестора. Второе важное свойство кривых безразличия: инвестор будет считать любой портфель, представленный на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, представленный на кривой безразличия, которая находится ниже и правее. [28, c.2-14]

Число кривых безразличия бесконечно, т.е. как бы ни были расположены две кривые безразличия на графике, всегда существует возможность построить третью кривую, лежащую между ними. Также можно сказать, что каждый инвестор строит график кривых безразличия, представляющих его собственный выбор ожидаемых доходностей и стандартных отклонений. Поэтому инвестор должен определить ожидаемую доходность и стандартное отклонение для каждого потенциального портфеля и нанести их на график в виде кривых безразличия.

Инвесторы, формируя портфель, стремятся максимизировать ожидаемую доходность своих инвестиций при определенном приемлемом для них уровне риска (и наоборот, минимизировать риск при ожидаемом уровне доходности).

Портфель, удовлетворяющий этим требованиям, называется эффективным портфелем. Наиболее предпочтительный для инвестора эффективный портфель является оптимальным. [20, c.51]

Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает:

— максимальную ожидаемую доходность для некоторого уровня риска;

— минимальный риск для некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющий этим двум условиям, называется эффективным множеством. Причем особую важность имеют портфели, находящиеся на границе этого множества.

Для измерения риска, связанного с отдельной ценной бумагой, достаточно таких показателей, как вариация или стандартное отклонение (стандартная девиация). Но в случае портфеля необходимо принимать во внимание их взаимный риск, или ковариацию. Ковариация служит для измерения двух основных характеристик:

1) вариации доходов по различным ценным бумагам, входящим в портфель;

2) тенденции доходов этих ценных бумаг, которые могут изменяться в одном или разных направлениях.

Другим показателем, используемым для анализа портфеля ценных бумаг, является коэффициент корреляции, который может варьироваться от +1,0 (когда значения двух переменных изменяются абсолютно синхронно, т.е. изменяются в одном и том же направлении) до -1,0 (когда значения переменных изменяются в точно противопо-ложных направлениях). Нулевой коэффициент корреляции показывает, что изменение одной переменной не зависит от изменения другой. Значительная часть различных групп акций на биржах ведущих стран имеет положительный коэффициент корреляции.

Эффективная диверсификация по Марковичу предусматривает объединение ценных бумаг с коэффициентом корреляции менее единицы без существенного снижения доходности по портфелю. В общем, чем ниже коэффициент корреляции ценных бумаг, входящих в портфель, тем менее рискованным будет портфель. Это справедливо независимо от того, насколько рискованными являются данные ценные бумаги, взятые в отдельности, т.е. недостаточно инвестировать в как можно большее количество ценных бумаг, нужно уметь правильно выбирать эти ценные бумаги. Такая диверсификация в экономической литературе носит название «чудо диверсификации». [1, c.90-95]

Одновременные инвестиции в акции компаний, продукция которых взаимосвязана, в этом случае будут нецелесообразны.

Переход от портфеля из двух ценных бумаг к портфелю из n-ных бумаг предполагает: во-первых, огромный объем необходимых вычислений и в связи с этим возрастает важность использования компьютера и созданного Марковичем алгоритма; во-вторых, увеличение объема исходной информации, необходимой для аналитика. Поэтому на практике чаще используется модель, в основу которой положена корреляция доходов отдельного вида инвестиций с некоторым «индексом», а не со всеми остальными объектами инвестирования, взятыми в отдельности, а также модель ценообразования на капитальные активы.

Модель ценообразования на капитальные активы (САРМ) основывается на том факте, что инвесторы, вкладывающие средства в рисковые активы, ожидают некоторого дополнительного дохода, превышающего безрисковую ставку дохода как компенсацию за риск владения этими активами. Подобное требование описывается техническим термином «неприятие риска». Не принимающие риск инвесторы не обязательно избегают его. Однако они требуют компенсацию в форме дополнительного ожидаемого дохода за принятие риска по инвестициям, доходность по которым не является гарантированной. [14, c.44-47]

САРМ предполагает, что норма дохода по рисковому активу складывается из нормы дохода по безрисковому активу (безрисковой ставки) и премии за риск, которая связана с уровнем риска по данному активу.

Фундаментальное допущение, положенное в основу данной модели, состоит в том, что та часть ожидаемого дохода по ценной бумаге или другому рисковому активу, которая приходится на премию за риск, является функцией связанного с данным активом систематического риска. Поскольку специфический риск достаточно легко можно устранить диверсификацией портфеля, то с точки зрения рынка он не является необходимым. А раз так, то рынок «не вознаграждает» инвестора за этот риск; вознаграждение за риск зависит только от систематического риска.

В соответствии с САРМ, если ожидаемая норма дохода и уровень риска будут такими, что точка, соответствующая данной ценной бумаге, окажется ниже прямой рынка ценных бумаг, то эта ценная бумага недооценена в том смысле, что доход по ней ниже, чем если бы он был в случае корректной оценки. Если норма дохода по ценной бумаге соответствует уровню риска, то такая ценная бумага будет размещаться на прямой рынка ценных бумаг.

Основные постулаты, на которых построена современная классическая портфельная теория, следующие:

- рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами;

- инвестор в состоянии, например, исходя из статистических данных получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций и степеней возможной диверсификации риска;

- инвестор может сформировать любые допустимые (для данной модели) портфели из имеющихся на рынке активов. Доходность портфелей является также случайной величиной;

- сравнение выбираемых портфелей основывается только на двух критериях: средней доходности и риске;

- инвестор не склонен к риску, из двух портфелей с одинаковой доходностью он обязательно выберет портфель с меньшим риском. [30, c.101]

Модель оценки капитальных активов (модель Шарпа). Ожидаемую доходность актива можно определить с помощью так называемых индексных моделей. Их суть в том, что изменение доходности и цены актива зависят от ряда показателей, характеризующих состояние рынка, или индексов.

Модель Шарпа часто называют рыночной моделью. В ней представлена зависимость между ожидаемой доходностью актива и ожидаемой доходностью рынка. Она предполагается линейной. Независимая случайная ошибка показывает специфический риск актива, который нельзя объяснить действием рыночных сил. Значение ее средней величины равно нулю. В случае широко диверсифицированного портфеля значения случайных переменных в силу того, что они изменяются как в положительном, так и в отрицательном направлении, гасят друг друга, и величина случайной переменной для портфеля в целом стремится к нулю. Поэтому для широко диверсифицированного портфеля специфическим риском можно пренебречь.

Оптимальный портфель.

На практике используют множество методик формирования оптимальной структуры портфеля ценных бумаг. Большинство из них основано на методике Марковица.

Основными постулатами, на которых построена классическая портфельная теория, являются следующие:

Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами.

Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций и степеней возможности диверсификации риска.

Инвестор может формировать любые допустимые (для данной модели) портфели. Доходности портфелей являются также случайными величинами.

Сравнение выбираемых портфелей основывается только на двух критериях - средней доходности и риске.

Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском.

Рассмотрим подробнее сформировавшиеся на данный момент портфельные теории, некоторые из которых будут применены далее при проведении практического расчета оптимального портфеля ценных бумаг.

Основная идея модели Марковица заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, то есть доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах.

Тогда, если неким образом случайно определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. [29, c.2-14]

Это получило название вероятностной модели рынка. Для упрощения модель Марковица полагает, что доходы распределены нормально.

По модели Марковица определяются показатели, характеризующие объем инвестиций и риск что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Стратегии формирования портфеля:

- портфели роста, формируемые из активов, обеспечивающих достижение высоких темпов роста вложенного капитала, и характеризующиеся значительным риском;

- портфели дохода, формируемые из активов, обеспечивающих получение высокой доходности на вложенный капитал;

- сбалансированные портфели, обеспечивающие достижение заданного уровня доходности при некотором допустимом уровне риска;

- портфели ликвидности, обеспечивающие, в случае необходимости, быстрое получение вложенных средств;

- консервативные портфели, сформированные из малорисковых и надежных активов и др. [6, c. 255]

Глава 3. Современные проблемы портфельного инвестирования и пути их решения

Проблема портфельного инвестирования – это проблема внутренней организации тех структур, которые занимаются портфельным менеджментом. Как показывает опыт общения с нашими клиентами, особенно региональными, даже во многих достаточно крупных банках до сих пор не решена проблема текущего отслеживания собственного портфеля (не говоря уж об управлении). В таких условиях нельзя говорить о каком-либо более или менее долгосрочном планировании развития банка в целом. [1, с. 84-85]

Хотя нельзя не отметить, что в последнее время во многих банках создаются отделы и даже управления портфельного инвестирования, однако нормой жизни это еще не стало, и в результате отдельные подразделения банков не осознают общую концепцию, что приводит к нежеланию, а в ряде случаев и к потере возможности эффективно управлять как портфелем активов и пассивов банка, так и клиентским портфелем. [14, с. 44-47]

В 1998 году остро стояла проблема прозрачности действий управляющих и их низкой ответственности перед клиентами. Практика показывает, что существует определенная тенденция (особенно среди небанковских доверительных управляющих), когда четкое разделение собственных средств управляющего и средств клиентов не проводится, а ведется синтетический учет одновременно нескольких портфелей, и группировка договоров и платежей осуществляется не по принадлежности операции к портфелю того или иного клиента, а по типу актива.

Большой блок проблем связан с процессом математического моделирования и управления портфелями ценных бумаг. Портфель финансовых активов - это сложный финансовый объект, имеющий собственную теоретическую базу. Таким образом, при прогнозировании встают проблемы моделирования и применения математического аппарата, в частности, статистического. В ряде случаев, когда можно говорить не о портфеле, а о некоторых элементах «портфельного подхода», удается обойтись более простыми приемами, но перед каждым, кто занимается данной проблематикой, рано или поздно встают серьезные расчетные и исследовательские задачи. Причем универсального подхода к решению всех возникающих задач не существует, и специфика конкретного случая требует модификации базовых моделей.

Независимо от выбираемого уровня прогнозирования и анализа, для постановки задачи формирования портфеля необходимо четкое описание параметров каждого инструмента финансового рынка в отдельности и всего портфеля в целом, т.е. точное определение таких понятий, как доходность и надежность отдельных видов финансовых активов, а также конкретное указание, как на основании этих параметров рассчитывать доходность и надежность всего портфеля. Возможны два подхода: эвристический - основанный на приблизительном прогнозе динамики каждого вида активов и анализе структуры портфеля, и статистический - основанный на построении распределения вероятности доходности каждого инструмента в отдельности и всего портфеля в целом.

Второй подход практически решает проблему прогнозирования и формализации понятий риска и доходности, однако степень реалистичности прогноза и вероятность ошибки при составлении вероятностного распределения находятся в сильной зависимости от статистической полноты информации, а также подверженности рынка влиянию изменения макропараметров.

Следующая проблема связан непосредственно с решением оптимизационных задач. Необходимо определиться с главным критерием оптимизации в процедуре формирования портфеля. Как правило, в качестве целевых функций (критериев) могут выступать лишь доходность и риск (или несколько видов рисков), а все остальные параметры используются в виде ограничений. [2, с. 336]

Заключение

Формирование портфеля реальных инвестиционных проектов включает следующие этапы:

• поиск потенциальных проектов;

• формулировка, первичная оценка и отбор проектов для включения в портфель;

• финансовый анализ и окончательный выбор проектов в портфель.

В осуществлении проектов основное место занимает планирование,

организующее начало всего, процесса реализации проектов. Центральное место в нем занимают календарные планы, в которых работы,

выполняемые для предприятия различными организациями, увязываются

во времени между собой и с возможностями их обеспечения различными

видами материально-технических и трудовых ресурсов.

Мониторинг портфеля представляет собой разработанный пред

приятием механизм осуществления постоянного наблюдения за важнейшими показателями реализации инвестиционных проектов, включенных в портфель.

Текущая корректировка портфеля связана, с одной стороны, с появлением на инвестиционном рынке новых более эффективных объектов,

а с другой — с существенным снижением эффективности отдельных

инвестиционных проектов в ходе их осуществления. В условиях изменившейся конъюнктуры инвестиционного рынка инвестор будет

стремиться к пересмотру своего портфеля с целью повышения общей

его эффективности.

Эффективная организация мониторинга снижает потребность в послеинвестиционном контроле, который возникает после того, как проекты прошли значительную часть своей жизни. Поэтому на данной стадии управления портфелем имеется меньше возможностей что-то исправить

или улучшить.

Российский рынок по-прежнему характерен негативными особенностями, препятствующими применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам.

Обстоятельства, в которых находятся инвесторы, различны, поэтому портфели ценных бумаг должны составляться с учетом таких различий. При этом определяющими факторами являются допустимый уровень риска и период инвестирования, которые зависят от предпочтений конкретного инвестора. Необходимо учесть и другие факторы, включая вопросы налогообложения и законодательного регулирования.

Смысл создания портфеля и управления ценными бумагами именно как единым портфелем заключается в том, чтобы придать всей совокупности ценных бумаг такие инвестиционные характеристики (доходность и риск), которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Цель формирования портфеля - улучшить условия инвестирования, достигнуть нового инвестиционного качества с заданными характеристиками.

Портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается оптимальное для него соотношение доходности и риска инвестиций.

Поскольку все финансовые инвестиции (ценные бумаги) различаются по уровню доходности и риска, их возможные сочетания в портфеле изменяют эти характеристики, а в случае оптимального их сочетания можно добиться значительного снижения риска инвестиционного портфеля. [10, c.378]

Широко известен принцип диверсификации при формировании портфеля ценных бумаг, согласно которому увеличение числа включаемых в портфель типов ценных бумаг приводит к снижению риска данного портфеля.

Изменение курсов акций на рынке происходит не изолированно друг от друга, а охватывает весь рынок в целом. Риск портфеля во многом зависит от того, как ценные бумаги, входящие в состав портфеля, одновременно понижаются или повышаются по курсу, т.е. от корреляции (взаимосвязи) между изменениями курсов отдельных ценных бумаг. При сильной корреляции между отдельными курсами (если все акции одновременно понижаются или повышаются) риск за счет вложений в различные ценные бумаги нельзя ни уменьшить, ни увеличить. Если же курсы акций абсолютно не коррелируют между собой, то в идеале, риск можно было бы исключить полностью.

В этом и состоит смысл эффективности управления инвестиционным портфелем - найти комбинацию с удовлетворительным соотношением риск/доходность.

Библиография

1. Абрамова Е. О понятии формы ценной бумаги // Хоз. и право. – 2013. - № 1. – 432 c.

2. Алексеева Е. В., Мурадова С. Ш. Рынок ценных бумаг. – М.: Феникс, 2014. - 502 c.

3. Бердникова Т.Б. Рынок ценных бумаг: прошлое, настоящее, будущее. – М.: Инфра-М, 2013. – 397 с.

4. Бердникова, Т.Б. Рынок ценных бумаг и биржевое дело: учебное пособие / Т.Б. Бердникова. - М.: ИНФРА-М, 2011. – 379 с.

5. Биржевое право и биржевой рынок: монография / Куракин Р.С. - М.: Юрлитинформ, 2013. - 272 c.

6. Боровкова В. А., Боровкова В. А. Рынок ценных бумаг. – М: Питер – 2013. – 400 с.

7. Бурова Д. В. Финансовые правоотношения в деятельности профессиональных участников рынка ценных бумаг // Право и государство : теория и практика. - 2012. - № 2. – 259 c.

8. Вавулин Д. А. Новый подход к регулированию института ценных бумаг // Финансы и кредит. - 2014. - № 9. – 585 c.

9. Волкова Д.А. Государственные ценные бумаги на российском рынке, их динамика и тенденции развития / Д.А. Волкова, Е.А. Нечипорова // Экономика и упр. : новые вызовы и перспективы. - 2013. - № 5. – 239 c.

10. Галанов В. А. Рынок ценных бумаг : учебник / В. А. Галанов. – М.: Инфра-М, 2014.- 384 с.

11. Галанов В. А. Фондовый рынок и инновационное развитие экономики // Финансы. Деньги. Инвестиции. - 2011. - N 1 (37). – 448 c.

12. Дадашева О. Ю. Особенности развития российского финансового рынка // Банковские услуги. - 2011. - № 12. – 350 c.

13. Доркина А. С. Современное состояние российского рынка корпоративных облигаций // Деньги и кредит. - 2012. - № 4. – 80 c.

14. Дудкин Д. Российский рынок облигаций в 2014 году: тенденции, риски и прогнозы // Рынок ценных бумаг. – 2014. - № 1.; № 2.

15. Кирьянов И. В. Рынок ценных бумаг и биржевое дело : учебное пособие / И. В. Кирьянов. – М.: Инфра-М, 2013.- 264 с.

16. Кондрат Е. Н. Правонарушения в финансовой сфере России. Угрозы финансовой безопасности и пути противодействия: Монография / Е.Н. Кондрат. - М.: ИД ФОРУМ, 2014. - 928 с

17. Купряжкин Д. А. Финансовый рынок как объект регулирования // Социально-гуманитарные знания. - 2012. - № 1. – 410 c.

18. Лялин В. А. Рынок ценных бумаг : учебник / В. А. Лялин, П. В. Воробьев. - 2-е изд., перераб. и доп. – М. : Проспект, 2014. - 400 с.

19. Лялякин Н.Ю. Современные тенденции состояния рынка ценных бумаг и перспективы его развития в РФ / Н.Ю. Лялякин, Е.П. Кондратова // Науч.-техн. и экон. сотрудничество стран АТР в XXI веке. - 2014. - Т. 2. – 398 c.

20. Новоселова В. В. Проблемы, стоящие перед российскими компаниями, выходящими на рынок ценных бумаг // Соврем. наука: актуал. проблемы и пути их решения. – 2014. – № 13

21. Рексин А. В., Сароян Р. Р. Рынок ценных бумаг. – М.: ; МГИУ, 2013. - 560 c.

22. Ручьёва Е.С. Современные тенденции и пути активизации российского рынка муниципальных ценных бумаг // Экономика и упр. : анализ тенденций и перспектив развития. - 2015. - № 19. – 314 c.

23. Рынок ценных бумаг. Учебник / Под ред. Е.Ф. Жукова. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2013. – 567 с.

24. Селивановский А. Ценные бумаги в Гражданском кодексе РФ: изменения правового регулирования / А. Селивановский, Г. Сенюк // Хоз-во и право. - 2014. - № 11. – 567 c.

25. Семенкова, Е.В. Операции с ценными бумагами: российская практика: Учебник / Е.В. Семенкова . – М.: Перспектива – ИНФРА-М, 2011. - 328 с.

26. Сребник Б. В. Рынок ценных бумаг : учеб. пособие / Б. В. Сребник ; Финансовый ун-т при Правительстве Рос. Федерации. – М. : КноРус, 2014. - 415 с.

27. Стародубцева Е. Б. Рынок ценных бумаг: Учебник / Е.Б. Стародубцева. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013. - 287с.

28. Теплова Т. В. Посткризисные тенденции на облигационном рынке / Т. В. Теплова, Т. В. Соколова // Финансы и кредит. – 2014. – № 25. – 288 c.

29. Чалдаева, Л.А. Фондовая биржа. Организационно- управленческие структуры /Л.А. Чалдаева – М.: Экзамен, 2011. - 320 с.

30. Шилов Б.Н., Семенов С.В. Биржевая история/ Б.Шилов, С. Семенов. – М.: СмартБук, 2012. – 184 с

- Социальное обслуживание населения

- Правовой статус человека и гражданина РФ

- ЛИЦЕНЗИОННЫЕ ДОГОВОРА

- Особенности коммуникаций в организации (Анализ коммуникаций в АО «АВТОАГРЕГАТ»)

- Условия выбора метода адекватного управленческой проблеме (на примере конкретной организации)

- Проектный контроллинг (Система управления проектами и место контроллинга)

- Бухгалтерский баланс организации: порядок составления

- Финансовое состояние анализ и оценка ( Анализ и оценка финансового состояния ООО «Компер +»)

- Налоговый учет по налогу на прибыль

- Размер пенсии по старости (Условия назначения трудовой пенсии по старости)

- Правовой статус человека и гражданина в РФ

- Влияние информационных сетей на становление современного общества