Проектный контроллинг (Система управления проектами и место контроллинга)

Содержание:

Введение

К настоящему времени управление проектами получило признание во всем мире и стало модным направлением в рыночной экономике. Методология и средства Управления проектами широко используются во всех сферах целенаправленной и проектно-ориентированной деятельности. За последние 30 лет Управление проектами сформировалось как новая культура управленческой деятельности и стало своеобразным культурным мостом в цивилизованном бизнесе и деловом сотрудничестве стран разных континентов с разной историей развития, традициями, экономикой и культурой.

Контроллинг, как новая система управления в рамках современного проектного менеджмента неразрывно связан с информационным обеспечением руководства в процессе принятия управленческих решений. Решение текущих и рассмотрение перспективных (стратегических) задач представляется возможным только на базе регулярного поступления полной и достоверной информации о финансовой ситуации и результатах в разрезе всех процессов хозяйственной деятельности предприятия.

Иными словами, контроллинг является инструментом интегрированного (комплексного) управления деятельностью, который обеспечивает методическую и инструментальную базу для поддержки основных функций менеджмента: планирования, управления и контроля.

Таким образом, основная идея технологии профессионального управления проектами и программами – четко определить цели, состав работ, распределить ответственность и ресурсы, спланировать работы с учетом имеющихся рисков и возможностей, постоянно контролировать ситуацию и своевременно реагировать на возникающие изменения и отклонения для достижения целей проекта в рамках установленного времени, бюджета и качества.

Актуальность выбранной темы состоит в том, что в условиях рыночной экономики осуществляется стратегическое управление. Данный механизм управления требует подходов, один из них – контроллинг, который находится на стыке теории принятия решений, математического моделирования, теории систем, информационного и организационного моделирования, экономического анализа, планирования, управленческого учета и менеджмента в целом.

Цель данной работы – изучить особенности контроллинга проекта в рамках концепции управления проектами.

Задачи работы:

- рассмотреть систему управления проектами и место контроллинга в ней;

- исследовать практические аспекты контроллинга проекта.

Цель и задачи определили структуру работы, которая состоит из введения, двух глав, заключения и списка литературы.

Объект исследования – контроллинг в системе управления проектами

Предмет исследования – управление проектами.

Глава 1. Система управления проектами и место контроллинга

1. Теоретические основы развития и интеграции проектного управления

Характер экономического развития в XXI веке демонстрирует рост важности инноваций как фактора развития инновационной экономики.

Характерными чертами инновационной экономики являются:

- признание экономической ценности знаний;

- ориентированность на практическое применение знаний;

- наличие специальных финансовых институтов и инструментов;

- развитая инновационная инфраструктура;

- скоординированная система механизмов поддержки инновационной деятельности;

- взаимосвязь знаний с социальными проблемами развития общества.

Мы акцентируем внимание на следующих аспектах инновации:

- инновации ориентированы на конечный результат;

- инновации представляют собой сложный процесс, который образует не только технический, но и социально-экономический эффект;

- реализация инновационного процесса требует затрат различных видов ресурсов, главными из которых являются инвестиции и время.

Инновации реализуются через инновационный процесс, который предполагает создание, освоение и распространение инноваций.

Главную роль при этом играет инновационная стратегия предприятия.

Одним из эффективных инструментов реализации инновационной стратегии в целом является разработка и управление инновационными проектами предприятия.

Современная проектная концепция управления заключается в создании системы управления проектами (далее – СУП).

Проект и процесс его реализации являются сложной системой, в которой сам проект выступает как управляемая подсистема, а управляющей подсистемой является управление проектом.

Проект функционирует в определенном окружении, включающем внутренние и внешние компоненты, учитывающие экономические, политические, социальные, технологические, нормативные, культурные и иные факторы.

Проект всегда нацелен на результат, на достижение определенных целей, на определенную предметную область.

С точки зрения системного и процессного подходов менеджмента предлагаем рассматривать управление проектами как систему элементов, среди которых мы выделяем следующие основные: объект, субъект, процессы и функции.

Объектом управления проектами является сам проект как организованный особым образом комплекс работ, направленный на достижение определенной цели, выполнение которой ограничено во времени, а также связано с потреблением конкретных финансовых, материальных, трудовых и др. ресурсов.

Иначе говоря, объектом управления проектами является весь жизненный цикл проекта, начиная со стадии идентификации и завершая оценкой результатов уже осуществленного проекта.

Объектами СУП можно считать такие связанные с проектом понятия, как:

- подпроект - разбиение проекта на более управляемые компоненты, которые управляются, как проекты, или передаются подрядчикам;

- программа – группа взаимосвязанных проектов и сопутствующей деятельности, управляемых координировано для достижения та-ких преимуществ и управляемости, которые невозможны при раздельном управлении;

- портфель проектов – набор проектов, программ и постоянной деятельности по их обеспечению, которые объединены для достижения стратегических бизнес-целей.

При этом принято считать, что подпроекты, программы и портфели проектов управляются как проекты, т.е. применительно к ним используется методология управления проектами.

Субъектами управления проектами выступают участники проекта – это один из ключевых элементов СУП, который обеспечивает формирование идей и реализацию замыслов.

Процесс управления проектами следует рассматривать как интегрированный процесс.

Действия (или их отсутствие) на одном этапе ЖЦП влияют на ход остальных этапов.

Проект состоит из процессов.

Процесс - это совокупность действий, приносящая результат.

Процессы проекта распадаются на две основные группы:

- процессы управления проектами - касающиеся организации и описания работ проекта (которые будут подробно описаны далее);

- процессы, ориентированные на продукт - касающиеся спецификации и производства продукта.

Эти процессы определяются жизненным циклом проекта и зависят от области их приложения.

В проектах процессы управления проектами и процессы, ориентированные на продукт, накладываются и взаимодействуют.

Процессы управления проектами связаны своими результатами: результат выполнения одного становится исходной информацией для другого, т.е. имеется взаимосвязь групп процессов различных фаз проекта. Закрытие одной фазы может являться входом для инициации следующей фазы (например, завершение фазы проектирования требует одобрения заказчиком проектной документации, которая необходима для начала реализации).

Для комплексного анализа СУП также следует отметить, что на нее влияют факторы внутренней и внешней среды ( 1).

К внутренним факторам, определяющим становление и развитие СУП, можно отнести: стратегия организации, организационная структура, технология и тип производства, уровень квалификации кадров, корпоративная культура и др.

Внешние факторы, влияющие на СУП, в отличие от внутренних носят объективный характер и не зависят от организации.

Например, макроэкономическая и политическая ситуация в стране, законодательно-правовое регулирование, уровень конкурентной борьбы, потребительский спрос, социальные изменения в обществе, достижения в сфере НТП, международные события и т.д.

Управление проектами содержит множество методов для эффективной реализации инвестиционных и инновационных целей.

Методы управления проектами позволяют:

- определить цели проекта и провести его обоснование;

- выявить структуру проекта (подцели, основные этапы работы, которые предстоит выполнить);

- определить необходимые объемы и источники финансирования;

-подобрать исполнителей – в частности через процедуры торгов и конкурсов;

- подготовить и заключить контракты;

- определить сроки выполнения проекта, составить график его реализации, рассчитать необходимые ресурсы;

- рассчитать смету и бюджет проекта;

- планировать и учитывать риски;

- обеспечить контроль за ходом выполнения проекта и многое другое.

Одним из важных методов управления проектами является проектный анализ, который определяется как совокупность методологических средств и используется для выявления и обоснования эффективности проекта.

Инновационные проекты характеризуются разными видами эффективности.

Так, выделяют следующие основные виды эффективности проекта:

- общественная эффективность проекта – категория, отражающая соотношение всех затрат и всех мирохозяйственных последствий его реализации и учитывающая стоимостные оценки социальных и экологических последствий проекта для всей совокупности участников проекта;

- коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных его участников с учетом их вкладов;

- экономическая эффективность проекта отражает его эффективность с точки зрения интересов всего народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов, отраслей, организаций и предприятий;

- бюджетная эффективность отражает влияние результатов проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета.

Перед реализацией любой проект подвергается тщательному анализу его эффективности.

Выделяют следующие виды анализа проекта:

- технический;

- коммерческий;

- институциональный;

- социальный;

- экологический;

- финансовый;

- экономический.

В связи с тем, что рыночная система предполагает эффективное и рациональное использование имеющихся ограниченных ресурсов, проведение финансового анализа является объективной потребностью.

Финансовый анализ инвестиционного проекта – это совокупность приемов и методов оценки его эффективности (превышение доходов над расходами) за весь ЖЦП во взаимосвязи с деятельностью предприятия – объектом инвестирования [2, с. 173].

Задачей финансового анализа проекта является определение целесообразности его осуществления и эффективность использования инвестиционных ресурсов.

СУП обладает своеобразной инфраструктурой, которая также может считаться одним из ее элементов.

К инфраструктуре СУП относим набор функциональных средств, которые помогают менеджеру спланировать работы, получив временные, ресурсные и стоимостные оценки для комплекса работ, а затем, в процессе выполнения, отслеживать ход работ и корректировать план. Необходимо отметить, что при планировании и управлении проектами в распоряжении проектного менеджера находятся такие инструменты, как современные информационные продукты, то есть специальные компьютерные программы, ориентированные на процесс управления проектами (например, MicrosoftProject, PrimaVera, Open-Plan, Spiderи многие другие).

Использование такого инструмента позволяет добиться эффективности за счет сокращения времени на данный этап жизненного цикла проекта, автоматизации бизнес-процессов, возможности быстро и качественно обрабатывать и анализировать большой объем проектной информации.

Таким образом, инновационный процесс как процесс преобразования научных знаний в инновацию реализуется через методологию управления проектами.

1.2 Понятие и сущность контроллинга

Возникновение и эволюция контроллинга как механизма управления обусловлены развитием и усложнением структуры рыночных отношений. Понятие контроллинга как научной категории возникло в западной экономической науке и впоследствии получило свое развитие в России в связи с поиском механизмов, способных обеспечить эффективное функционирование хозяйствующих субъектов в рыночных условиях. Существует множество определений контроллинга, начиная с рассмотрения контроллинга как варианта управленческого учета до признания контроллинга философией менеджмента.

В современном значении термин «контроллинг» как характеристика области задач управления на предприятии появилось в России в начале 1990-х гг., когда в экономике закрепились рыночные принципы хозяйствования. В 2001 г. в России было создано некоммерческое партнерство «Объединение Контроллеров», основными целями которого являются [2, с. 13]:

− содействие распространению в хозяйствующих субъектах философии и методологии контроллинга с целью повышения эффективности функционирования и роста уровня конкурентоспособности народного хозяйства России;

− обеспечение обмена профессиональной информацией и коммуникаций среди специалистов, занимающихся проблемами разработки и внедрения контроллинга;

− содействие повышению уровня профессиональной квалификации специалистов в области контроллинга.

Поскольку отечественная терминология пока не устоялась, в России используют два термина: «контроллинг» и «управленческий учет».

Контроллинг можно охарактеризовать как управление будущим для обеспечения длительного и эффективного функционирования предприятия и его структурных подразделений в условиях рыночной экономики. При этом управленческий учет является структурным элементом системы контроллинга.

Авторы по-разному трактуют понятие «контроллинг» [3, c. 6]. Рассмотрим некоторые из них.

Д. Хан определяет контроллинг как систему интегрированного информационного обеспечения планирования и контроля деятельности предприятия.

А. Дайле считает, что контроллинг – это процесс, понимаемый как овладение экономической ситуации на предприятии.

Российские авторы Е.А. Ананькина, С.В. Данилочкин, Н.Г. Данилочкина дают следующее определение контроллинга – управление управлением. Своеобразный механизмсаморегулирования на предприятии, обеспечивающим обратную связь в контуре управления.

Другие российские авторы, такие как А.М. Карминский, А.Г. Примак, Фалько С.Г., определяют контроллинг как концепцию системного управления и способ мышления менеджеров, в основе которых лежит стремление обеспечить долгосрочное эффективное функционирование предприятия.

Такое многообразие определений и взглядов свидетельствует о том, что контроллинг является интенсивно развивающимся направлением в области теории и практики управления проектами.

1.3 Контроллинг в системе управления проектами

Главная целевая задача контроллинга инновационных процессов – ориентация нововведений на стратегические цели предприятия, определение взаимовлияния и координация по направлениям деятельности, сопряженным с инновационным направлением, информационная поддержка и контроль за ходом инновационных проектов [2, с. 114].

Отсутствие эффективной системы управления инновационными процессами является одной из основных причин коммерческого неуспеха нововведений. Особую важность приобретает процесс управления нововведениями в условиях возрастающей динамичности рынков. Кроме того, технологические и продуктовые инновации, в большей степени, чем другие виды деятельности предприятия, сопряжены с рисками и значительными объемами инвестиций.

Сложившаяся на предприятиях практика управления разработками, характеризующаяся многолетними циклами, слабой проработкой вопросов эффективности инноваций и практически отсутствием учета требований клиентов, не удовлетворяет современным требованиям внешней среды.

Управление инновационными проектами в целях реализации стратегии инновационного лидерства целесообразно осуществлять в рамках методологии контроллинга инновационных проектов.

Инновации на предприятии рассматриваются как отдельные проекты, поскольку им присущи все признаки проекта:

- инновации сопряжены с новизной и нерегулярностью, а, следовательно, с неопределенностью;

- инновациям присущи комплексность и слабая структурированность;

- инновациям присущи риски;

- инновации имеют четко выраженную цель, определены по содержанию, ограничены по времени реализации и направлены на изменения;

- бюджет инноваций, как и любого проекта ограничен;

- инновационный процесс можно расчленить на фазы с промежуточными целями и задачами [1, с. 66].

Таким образом, если инновации рассматриваются как отдельные проекты, то для их управления используется методология «управление проектами», включая различные организационные формы управления проектами.

На рис. 1. приведена достаточно распространенная схема организации управления инновационным проектом на предприятии с выделением руководящего органа управления проектом.

В него входят: ответственный исполнитель за проект, руководители основных и сервисных подразделений, в которых непосредственно реализуется инновационный проект и руководитель проекта. В проектную группу, реализующую инновационный проект, наряду с предметными специалистами включены контроллеры. Линейно контроллеры подчиняются руководителю проектной группы, а функционально-центральному контроллеру предприятия.

В рамках проектной группы контроллер отвечает за организацию планирования и реализацию проекта, учет ресурсов и сроков, контроль и анализ выявленных отклонений.

Рис. 1. Схема организации управления инновационным проектом

При управлении проектами на предприятии могут использоваться различные организационные формы. Руководители предприятия самостоятельно выполняют функции интеграции отдельных программ, этапов и фаз проекта, но это только в самом простом случае. Иногда координационно-интегрирующие функции возлагаются на специальные комитеты, отвечающие за реализацию проектов. Нередко решения этих комитетов оказываются консультативными, тогда как для успешного выполнения этапов проекта нужны конкретные действия. Поэтому наибольшее распространение получил институт специальных помощников руководителя – управляющих проектов [1, с. 66].

Руководитель проекта определяет содержание и сроки выполнения работ по проекту, координирует техническую и финансовую сторону проекта. Функциональный руководитель отвечает за методы достижения поставленных целей. Для эффективного управления проектами необходима концепция, которая включает все компоненты современного менеджмента и отвечает требованиям в условиях высокой динамичности рынков. В качестве такой концепции сегодня актуально говорить о концепции контроллинга.

Привлечение контроллеров для поддержки процесса управления инновационными проектами, приводит к повышению затрат на реализацию проекта. На практике реализации проектов, эффективное управление при поддержке контроллинга позволяет снизить в среднем на 50% превышение фактических сроков и затрат над плановыми.

В ходе управления проектами основное внимание уделяется оперативным задачам контроллинга. Но для проектов по созданию наукоемкой и высокотехнологичной продукции целесообразно выделять оперативный и стратегический контроллинг, функции и задачи которых различные.

В стратегическом аспекте контроллинг поддерживает процесс принятия решений о направлении инновационной деятельности, основываясь на инструментарии стратегического контроллинга. Таким образом, контроллинг помогает менеджерам отсеивать стратегически неперспективные инновационные идеи.

Оперативный контроллинг направлен на поддержку процессов планирования, контроля и регулирования текущего хода реализации инновационных проектов.

Перечислим основные принципы контроллинга инновационных проектов [2, с. 122]:

− прогнзирование и планирование будущего хода реализации фаз инновационного проекта должно базироваться на учете настоящего состояния системы, при этом прошлое состояние забывается;

− планирование и контроль параметров инновационного проекта осуществляется по «узким местам»;

− контроль плановых величин и анализ возникающих отклонений проводятся на основе сравнения трех величин: план – факт – желаемая перспектива;

− контроль правильности целей инновации и достигаемого результата инновационного проекта;

− системная оценка полученных результатов на отдельных фазах инновационного проекта.

Успешный ход реализации инновационного проекта во многом зависит от объема и вида информации, предоставляемой сотрудникам, участвующим в проекте, высшему руководству, внешним и внутренним партнерам. В отличие от исполнителей, которым поставляется подробная и детальная информация, высшее руководство получает укрупненную и интегрированную информацию. Информация предоставляется в виде отчетности о ходе выполнения отдельных фаз и этапов.

Основными целями предоставления отчетной информации являются [2, с. 123]:

- обеспечение информацией о достижении запланированных сроков, затрат и показателей эффективности реализации проекта;

- облегчение процессов принятия решений благодаря предоставлению информации о влиянии изменяющихся факторов на параметры и риски инновационных проектов.

Достижение поставленных целей возможно благодаря своевременному предоставлению понятной и сопоставимой информации.

Отчетная документация, за ведение которой отвечает руководитель проекта, состоит из двух частей. К динамической части относятся: краткий отчет, отчет о ходе процесса, анализ тренда по срокам выполнения, отчет о произведенных затратах, анализ соотношения сроки/затраты.

Статическая часть включает: организационную структуру и распределение ответственности, структурный план инновационного проекта, план имеющихся ресурсов, план-график или сетевой план.

Документирование информации о проекте имеет особое значение в аспекте демонстрации функциональным подразделениям того факта, что контроллинг проекта не является самоцелью, а решает задачи методической и инструментальной поддержки процесса реализации инновационного проекта.

Основная задача проект-контроллинга заключается в надзоре за ходом реализации проекта, в контроле и информационной поддержке эффективного управления проектом.

Прежде чем контролировать и управлять, необходимо составить план реализации проекта.

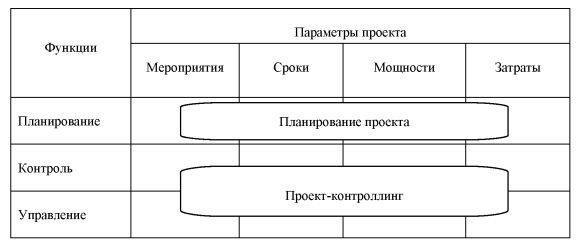

Задача планирования проекта предполагает формулирование и установление параметров проекта: мероприятий, сроков, мощностей, затрат, которые представлены на рис. 2.

План разрабатывает руководитель проекта совместно с сотрудниками проектной группы. Однако методики и инструменты планирования должны быть разработаны и представлены проектной группе специалистами подразделениями контроллинга – контроллерами. Разработка формуляров для планирования и контроля проекта также относится к функциям контроллера.

Входными параметрами для контроллеров являются описание задач проекта, планы по срокам, бюджет проекта, плановые промежуточные результаты. В функции контроллеров, работающих в проектной группе, входит учет выполнения задач, фиксация плановых и фактических сроков выполнения и используемых мощностей, а также осуществления промежуточной калькуляции [4,с. 53]. По данным учета и проводимых на их базе расчетов подразделение контроллинга предоставляет руководителю проекта аналитический отчет. В этом отчете отражаются выявленные отклонения фактических величин от плановых, а также указываются причины отклонений и возможные мероприятия по их устранению.

Рис. 2. Распределение функций при планировании и контроллинге проекта

Периодичность, с которой осуществляется контроль за реализацией проекта и предоставления отчетности, зависит от ряда факторов: стоимости проекта, уровня рисков, состояния конкуренции. Однако достаточно часто для инновационных проектов, длящихся от одного до двух лет, принимается следующая периодичность:

− текущий контроль один раз в месяц;

− промежуточные отчеты перед руководством предприятия один раз в квартал;

− сообщение контроллера для проектной группы один раз в два месяца [2, с. 128].

Таким образом, контроль в контроллинге и в частности в проект-контроллинге не означает простого сравнения плановых и фактически достигнутых величин параметров проекта. Информационная система постоянно посылает сигналы обратной связи для корректировки плана проекта в оперативном и стратегическом аспектах.

Глава 2. Практические аспекты контроллинга проекта

2.1 Концепция проектного менеджмента в решении задач инвестиционной деятельности на промышленном предприятии

Сложившиеся в течение последних десятилетий тенденции функционирования российской промышленности характеризуются, в частности, явно недостаточной инвестиционной активностью и низкой инновационной составляющей в процессах воспроизводства основных фондов. По данным Росстата уровень обновления основных фондов в промышленности не превышает пяти процентов, а доля технологических инноваций (связанных с приобретением машин и оборудования) в общем объеме инвестиций в воспроизводство основных фондов не превышает 20%. При этом низкая инвестиционная активность имеет место на фоне нарастающего отставания в технологическом развитии; одним из индикаторов данной проблемы выступает состояние основных производственных фондов – физический износ оценивается на уровне 44%, а доля полностью изношенных основных фондов превышает 15% (Якимович, 2014).

В основном проблемы технологического отставания российских предприятий промышленности рассматриваются российскими экономистами в аспекте финансового и научно-технического обеспечения. Вместе с тем, не менее значимым является и управленческий аспект: зачастую предприятия имея достаточные финансовые ресурсы и научную базу не реализуют проекты развития, необходимые, как в стратегическом аспекте своей деятельности, так и в аспекте отраслевого и регионального развития.

Указанные тенденции находят свое подтверждение на примере конкретных российских предприятий промышленности и требуют своего осмысления в контексте стоящих перед этими предприятиями стратегических задач и места в российской промышленности и экономике. В качестве примера можно привести результаты обследования одного из предприятий Удмуртии – ОАО «Элеконд». Организация имеет относительно невысокие (в стоимостном выражении)объемы деятельности– около 2 млрд.руб.; однако является стратегически значимой в масштабах российской экономики – по ряду видов продукции предприятие выступает единственным российским производителем компонентной базы радиоэлектронной аппаратуры, который может поставить продукцию соответствующего качества и надежности с необходимыми технико-эксплуатационными характеристиками.

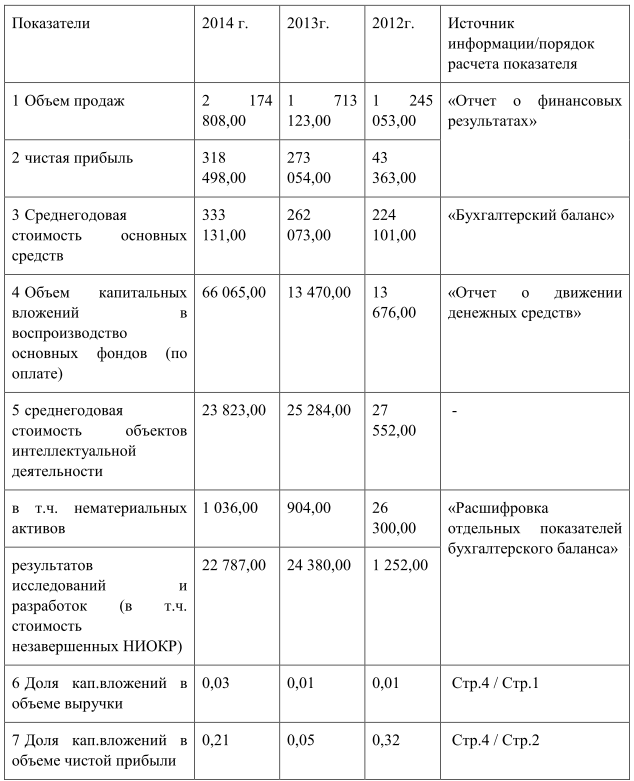

Ключевые для темы исследования показатели организации и расчетные коэффициенты приведены в таблице 1.

Таблица 1

Анализ показателей инвестиционной активности ОАО «Элеконд» (по данным бухгалтерской публичной отчетности)

Данные таблицы свидетельствуют о следующих тенденциях в деятельности организации.

Согласно данным таблицы (стр.4, стр.5) предприятие может быть определено как инвестиционно – и инновационно-активное.

Вместе с тем, уровень коэффициента обновления, т.е. соотнесение объема капитальных вложений с объемом основных фондов, свидетельствует о недостаточном уровне инвестиционной активности в соответствующей сфере; это тем более существенно, если принять во внимание состояние основных фондов: степень износа оборудования (в бухгалтерской оценке) составила в 2014г. 67%, при этом доля полностью изношенного оборудования (в количественном измерении) в цехах основного производства достигает 90%, а доля оборудования имеющего срок службы свыше 10 лет составляет 73%.

Для оценки коэффициента обновления следует рассматривать, также, степень соответствия программы выпуска с уровнем производственной мощности (ПМ); по результатам внутреннего анализа следует, что по отдельным направлениям деятельности «запас» ПМ в 2015 г. составляет 16%, тогда как в долгосрочном аспекте дефицит ПМ (при ее фактическом уровне) по отдельным направления деятельности достигает 59%;

Недостаточная инвестиционная активность имеет место на фоне высоких показателей чистой прибыли, что характеризуется значением коэффициента «доля кап.вложений в объеме чистой прибыли» в 0,05 – 0,32 ед. Следует отметить при этом, что чистая прибыль с предприятия не «выводится» и остаток чистой прибыли на конец 2014г. составляет 1 139 939 тыс.руб.

Предприятие осуществляет научно-исследовательскую деятельность, фиксируя создаваемые объекты интеллектуальной собственности в категории «результаты исследований и разработок». При том, что в стоимостном выражении объемы этой деятельности не столь существенны, анализ фактически достигнутых научных результатов показал значительные рыночные перспективы промышленного освоения соответствующей новой продукции.

В настоящее время предприятие имеет целый ряд научных разработок (в том числе, финансируемых за счет средств гос.субидии в рамках ФЦП «Развитие электронной компонентной базы и радиоэлектроники»), результаты которых имеют высокий потенциал коммерциализации, однако в силу внутренних факторов не освоенных в промышленном производстве.

В условиях, когда вследствие ускорения НТП отмечается сокращение жизненного цикла изделий и быстрое изменение требований потребителей к технико-эксплуатационным свойствам продукции, а технологические преимущества становятся ключевым условием стратегии технологического лидерства и экспансии на рынке (Карминский и др., 2013),своевременное освоение промышленного производства результатов НИОКР выступает ключевым фактором устойчивого развития предприятия и отрасли, в целом.

Таким образом, приведенные результаты анализа позволяют сделать вывод о высокой потребности в активизации инвестиционной политики в производственной сфере предприятия. Принимая во внимание обозначенные выше проблемы, инвестиционная деятельность должна быть направлена на реализацию трех взаимосвязанных целей технологического развития:

- расширение производственной мощности предприятия;

- техническое перевооружение производства;

- освоение производства новых видов продукции.

В основе взаимосвязи указанных целей лежит, в первую очередь, система расчета производственной мощности, на базе которой становится возможным обоснованное планирование потребности в конкретных видах оборудования и проектирование действенных программ технического перевооружения производства.

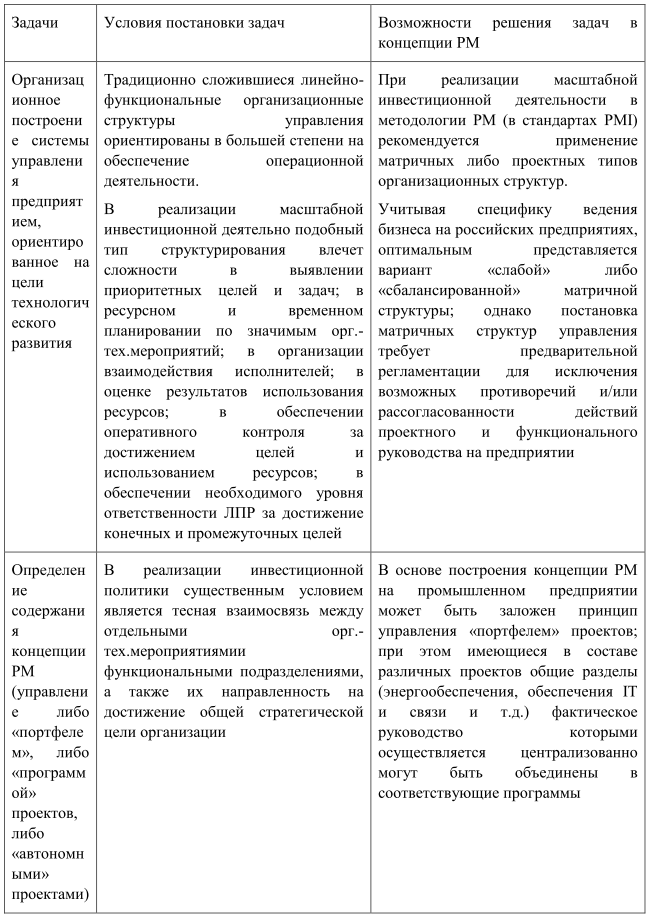

Не менее важной становится ряд организационно-управленческих задач, связанных с разработкой и реализацией всего комплекса организационно-технических мероприятий.

Постановку и решение таких задач целесообразно, по нашему мнению, реализовывать в соответствии концепцией проектного менеджмента (Шаталова, 2013).

Проектный подход в управлении развитием предприятий имеет давнюю историю и доказал высокую результативность. Сложившееся видение данного подхода закреплено стандартами ряда международных профессиональных объединений (в т.ч. стандарты PMIPMBOK®, ICBIPMA, PRINCE2, APMBOK, C-PMBOKP2M, V-Modell), а также национальными государственными стандартами РФ – ГОСТ Р 54869-2011, ГОСТ Р 54870-2011, ГОСТ Р 54871-2011. Методология проектного менеджмента включает в себя, в частности, следующие положения – рассмотрение в качестве объекта управления четко оформленного интеллектуального решения; управление комплексом мероприятий по освоению (внедрению) этого решения по фазам жизненного цикла; необходимость контролировать ряд ключевых параметров – объем ресурсов (стоимость), срок внедрения, достижение качественных характеристик (Pmbok Guide, 2009).

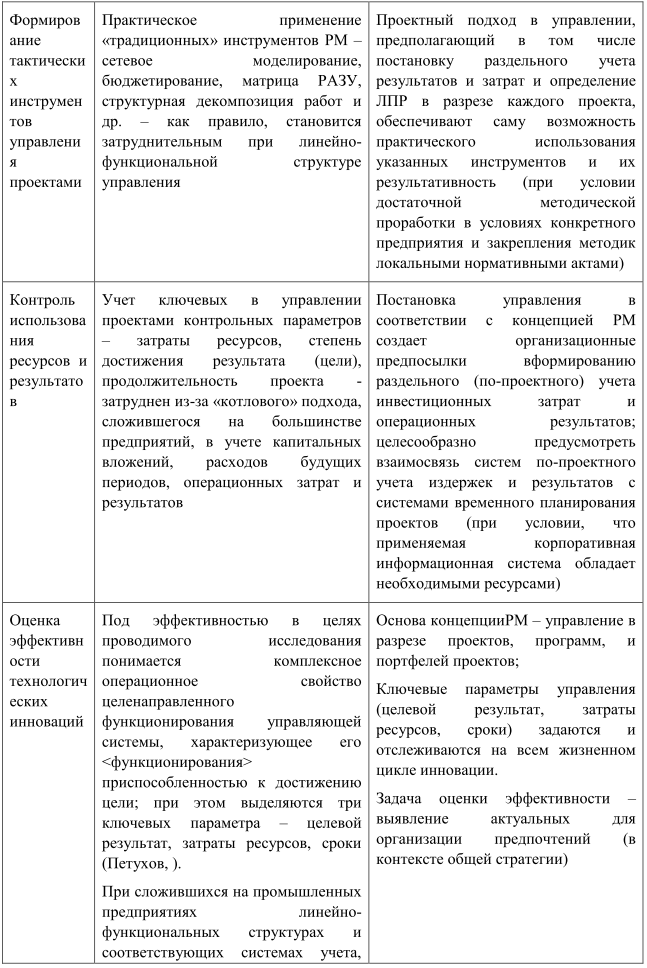

Применительно к практике управления, сложившейся на многих российских предприятиях, внедрение проектного подхода требует решения целого ряда организационных, управленческих, экономических задач. Состав задач, которые видятся наиболее актуальными и суть их решения представлены в Приложении 1.

Как следует из анализа, основные результаты которого приведены в таблице, реализация концепции проектного управления в рамках «традиционного» российского предприятия требует глубокой структурной и функциональной перестройки сложившихся систем управления. Однако, несмотря на это, соответствующие преобразования представляются оправданными, как учеными-экономистами, так и практикующими управленцами.

Проектный менеджмент, помимо очевидных преимуществ в обеспечении временных и качественных параметров в управлении инвестициями, создает хорошие предпосылки к усилению и развитию функций контроллинга инноваций.

2.2 Контроллинг инноваций в концепции проектного менеджмента

Построение системы контроллинга инноваций в рамках концепции проектного менеджмента потенциально может обеспечить эффективную реализацию масштабных инвестиций в развитие предприятия за счет следующих условий.

Конкретная идентификация и систематизация объектов контроллинга – в качестве объектов контроллинга выступает каждый из реализуемых проектов, программы проектов и портфель проектов, в целом.

По каждому объекту контроллинга изначально обозначаются ключевые контролируемые параметры – целевой результат, срок, стоимость (с детализацией ее элементов в форме бюджета), а также формируются механизмы управления изменениями.

Обеспечение необходимой персонификация в управлении, поскольку по каждому объекту контроллинга явно устанавливаются соответствующие ЛПР – менеджеры проектов, программ проектов, портфеля проектов.

За счет идентификации объектов контроллинга, ключевых контролируемых параметров, а также значимых в управлении ЛПР создаются организационно-управленческие предпосылки для оперативного выявления отклонений и выработке эффективных управленческих воздействий. При этом становится возможным формирование действенных механизмов обратной связи (без запаздываний и искажений), координация действий по достижению общей цели, при обеспечении необходимой автономности подсистем управления (построенных по по-проектному принципу), о необходимости которых отмечается в работе «Трансформация инструментов контроллинга в современных условиях» (Фалько, 2014).

Следует отметить, что при общих позитивных предпосылках к постановке на российских предприятиях концепции PM и построению системы контроллинга инноваций в рамках данной концепции, для их реального воплощения требуется решение уникальных для каждого предприятия задач, связанных, в том числе со следующими аспектами:

- разработка необходимых информационных средств – от методического до программного обеспечения реализации функций контроллера;

- решение организационного вопроса о выборе лица, выполняющего функции контроллера (в качестве возможных вариантов в этом случае рассматриваются либо менеджеры проектов, программ проектов, портфеля проектов; либо специалисты общей на предприятии службы контроллинга; каждый из вариантов требует выработки и формализации процедур, соответствующих как концепции PM, так и концепции контроллинга);

- выработка приоритетов, адекватных условиям функционирования организации и внешним ограничениям. В широком смысле приоритеты должны быть обозначены в отношении трех ключевых параметров проектной деятельности – либо достижение наилучшего целевого результата, либо экономия издержек, либо сроки реализации проекта;

- разработка прикладных механизмов коммуникаций контроллера и ЛПР (менеджеров проектов, программ и портфеля проектов);

- формирование актуальной для конкретного предприятия системы критериев и показателей для оценки эффективности инновационных проектов, увязанных с общей целью и деловой стратегией организации.

Таким образом, стратегия технологического лидерства, выступающая в качестве основы устойчивого функционирования и роста предприятия в условиях глобальной конкуренции, объективно требует эффективного управления технологическими инновациями и инвестициями в обеспечение высокого уровня производственной базы и в промышленное освоение производства новой продукции. Реализация стратегии возможна в условиях соответствующего организационно-управленческого обеспечения, в качестве одного из ведущих элементов которого следует рассматривать концепцию проектного менеджмента.

Инструментарий и механизмы проектного менеджмента формируют предпосылки для развития функций контроллинга инноваций. Синтез подходов проектного менеджмента и контроллинга в значительной степени обеспечивает выполнение заданных параметров эффективности портфеля проектов инновационного развития организации.

Заключение

На основании вышеизложенного можно сделать следующие выводы.

Проекты представляют собой организационные рамки для планомерного, систематического и построенного на методических правилах получения знаний, идей и результата.

Контроллинг проекта представляет собой совокупность методов оперативного и стратегического управления: учета, планирования, анализа и контроля, объединяемых на качественно новом этапе развития рыночных отношений в единую систему, функционирование которой подчинено определенной цели.

Целевая задача контроллинга заключается в системно – интегрированной информационной, аналитической, инструментальной и методической поддержке руководства для обеспечения долгосрочного существования и развития предприятия.

Все основные элементы проекта должны контролироваться руководством, которое должно определить процедуру и установить последовательность сбора данных через определенные интервалы времени, производить анализ полученных данных, анализировать текущие расхождения фактических и плановых показателей и прогнозировать влияние текущего состояния дел на выполнение оставшихся объемов работ.

Основные принципы построения эффективной системы контроля включают:

- четкие планы;

- ясную систему отчетности;

- эффективную систему анализа фактических показателей и тенденций;

- эффективную систему реагирования.

Завершающим шагом процесса контроля являются действия, предпринимаемые руководством и направленные на преодоление отклонений в ходе работ проекта. Эти действия могут быть направлены на исправление выявленных недостатков и преодоление негативных тенденций в рамках проекта. В ряде случаев может потребоваться пересмотр плана.

Обобщив все вышесказанное, контроллинг может быть определен как целеориентированная система планирования и контроля, обеспечивающая интеграцию, системную организацию и координацию фаз процесса управления, функциональных областей, организационных единиц и проектов предприятия.

Список литературы

1. Алексеев Н. Управление изменениями в эпоху без закономерностей //БОСС. – 2014. – №2. – С. 14.

2. Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. Контроллинг как инструмент управления предприятием. – М.: ЮНИТИ, 2012.

3. Воропаев В. Управление проектами – неиспользованный ресурс в экономике России //Менеджмент. – 2014. – №3. – С. 61.

4. Грамотенко О. Контроллинг (методика работы) //Управленческий учет и финансы. – 2014. – №2. – С. 26.

5. Грей К.Ф. Управление проектами: практическое руководство. – М.: Дело и Сервис, 2013.

6. Дубова Н. Управление проектами //Открытые системы. – 2013. – №9. – С. 33.

7. Куликов И. Контроллинг как инструмент оптимизации логистической системы компании //Менеджмент в России и за рубежом. – 2013. – №6. – С. 81.

8. Мазур И.И., Шапиро В.Д., Ольдероггее Н.Г. Управление проектами: Учебное пособие /Под общ. ред. И.И. Мазура. – М.: Омега-Л, 2012.

9. Пайпе С. Проектный менеджмент: ускоренный курс: Пер. с нем. / Науч. ред. перевода A.M. Либман. – М.: Дело и Сервис, 2013.

10. Сафаров А., Бабенкова Т. Контроллинг: история внедрения //Управление компанией. – 2013. – №8. – С. 49.

11. Синицын Е., Косяков И. Система управления проектами: задачи контроллинга //Управленческий учет и финансы. – 2014. – №4. – С. 32.

12. Товб А. С., Ципес Г. Л. Управление проектами: стандарты, методы, опыт. – М.: Олимп-Бизнес, 2013.

13. Толкач В.В. Контроллинг немецкая идея, получившая международное признание //Персонал-микс. – 2013. – 8-9. – С. 90.

14. Управление современной компанией: Учебник. /Под ред. Б. Мильнера и проф. Ф. Лииса. – М.: Инфра-М, 2011.

15. Управление проектами /Под общ. ред. В.Д. Шапиро. – СПб.: Питер, 2012.

16. Ципес Г. Система управления проектами: интеграционный подход //Директор. – 2013. – №12. – С. 18.

Приложение

Некоторые актуальные задачи постановки концепции проектного менеджмента в

Размещено на Allbest.ru

- Современные методы и приемы работы с персоналом, методики создания эффективных производственных коллективов. На примере реально существующей организации в гостиничном или ресторанном бизнесе.

- Процесс построения модели управленческого решения (Анализ подготовки и реализации управленческих решений на предприятии)

- Формирование продукта индустрии гостеприимства (Анализ деятельности ООО «БИБЛИО-ГЛОБУС»)

- Трудовые конфликты в организации: типовые причины и методы профилактики (2.2 Анализ конфликтов, возникающих в ООО «Альянт», их последствия и профилактика)

- Использование метода «Дельфи» при принятии управленческих решений (на примере конкретной организации)

- Составные части управленческого учета

- Проблемы формирования и управления коммерческих банков своими портфелями ценных бумаг

- Социальное обслуживание населения

- Правовой статус человека и гражданина РФ

- ЛИЦЕНЗИОННЫЕ ДОГОВОРА

- Особенности коммуникаций в организации (Анализ коммуникаций в АО «АВТОАГРЕГАТ»)

- Условия выбора метода адекватного управленческой проблеме (на примере конкретной организации)