Проблема денег в кейнсианстве и монетаризме

Содержание:

Введение

Актуальность. Деньги - неотъемлемая и существенная часть финансовой системы каждой страны. На сегодняшний день в России среди проблем, требующих немедленного решения, одно из важнейших мест занимает задача стабилизации денежного обращения. Финансовое благополучие экономики во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимального необходимого запаса денежных средств указывает на финансовые затруднения. Избыток денежных средств свидетельствует о том, что предприятие терпит убытки, связанные, во-первых, с инфляцией и обесценением денег и, во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В этой связи роль и значение денежных рычагов резко возрастают.

Цель работы состоит в исследовании проблем денег в кейнсианской и монетаристской теориях.

Для достижения вышеназванной цели в работе решались следующие задачи:

- раскрытие взглядов на роль денег и денежного регулирования в кейнсианской и монетаристской теориях;

- выявления современных проблем денежных систем;

- определение перспектив применения положений кейнсианской и монетаристской теорий в современном регулировании денежного обращения.

Предмет исследования – проблем денег в кейнсианской и монетаристской теориях.

Объект исследования – современные проблемы денежного регулирования.

Теоретической и методологической основой работы являлись труды российских и зарубежных ученых-экономистов в области политической экономии, макроэкономического анализа, денежно-кредитной политики. Информационной базой работы являлись материалы Центрального Банка Российской Федерации, Госкомстата РФ, Основные направления единой государственной денежно-кредитной политики, программные документы Правительства РФ, нормативно-правовые акты Российской Федерации.

Методами исследования в работе явились сбор и обработка информации; анализ и оценка аналитических показателей развития денежно-кредитной системы Российской Федерации; графическая интерпретация экономических показателей.

Глава 1. Теоретические исследования роли денег в кейнсианской и монетаристской теориях

1.1. Взгляд на роль денег в кейнсианской теории

Суть выдвинутого Дж.М. Кейнсом предложения заключалась в активизации и стимуляции совокупного спроса, с тем, чтобы воздействовать на производство и предложение товаров и услуг[1]. Предлагалось это осуществить посредством инвестиций, которые должны были реанимировать экономическую активность. В качестве регулятора процесса восстановления экономики должно было выступать государство, воздействуя на инвестиции через уровень процента либо напрямую осуществляя инвестиции в экономику[2]. Иначе говоря, Кейнс в рамках своей работы «Общая теория занятости, процента и денег», противопоставлял себя классической экономической школе, в частности выступал оппонентом идей Адама Смита о невмешательстве государства в экономические процессы.

Согласно Кейнсу, «расширение функций государства необходимо для рационального использования трудовых ресурсов, борьбы с ростом безработицы, кризисами. С этой целью он предлагал увеличивать государственные закупки товаров, государственные расходы на общественные работы и даже на военные цели»[3]. Такой подход, согласно автору кейнсианства, оправдывал себя, поскольку «равновесие экономической системы – исключительно редкое явление вследствие действия механизма свободной конкуренции, подвижности капитала». Следовательно, для того чтобы приблизится к равновесию, необходимо прежде всего регулировать (активизировать и стимулировать) спрос путем повышения эффективности инвестиционных процессов со стороны предприятий и государства и тем самым воздействовать на производство. Практическое применение своей теории Кейнс видел через принятие ряда мер:

– Снижение процентов по кредиту. Данная мера сделает кредиты инвестиционно более привлекательными, поскольку снизит долговую нагрузку для заемщика, что будет более выгодно для инвестора, чем капиталовложение в ценные бумаги. Следовательно, денежный поток направится с рынка капитала в сектор производства[4].

– Стимулирование эффективного спроса. Государство должно принимать на себя большую ответственность в экономических процессах, воздействуя на эффективный спрос напрямую.

– Перераспределение доходов. Кейнс считал, что доходы должны регулироваться в интересах малообеспеченных социальных групп. «Такая политика была призвана увеличить спрос этих социальных групп, повысить денежный спрос массовых покупателей. Склонность к потреблению в обществе должна увеличиться» [5].

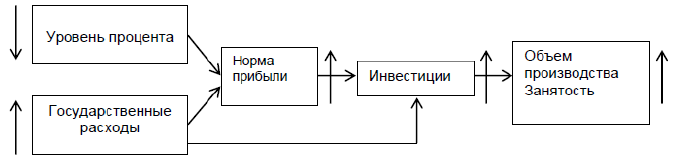

Структурно идеи, выдвинутые Дж.М. Кейнсом, можно отобразить в виде схемы, представленной на рис. 1.

Рисунок 1 – Концепция Кейнса: пути стимулирования спроса[6]

При этом, рассматривая два инструмента регулирования спроса – монетарный и бюджетный, автор кейнсианства отдавал предпочтение второму. По мнению Кейнса, во время спада в экономике инвестиции слабо реагируют на изменение процентной ставки, что может привести к так называемой «ловушке ликвидности». ««Ловушка ликвидности» – такое состояние, в котором процент становится неэластичным по отношению к денежной массе. В подобном состоянии применять монетарное регулирование экономики неэффективно: процент очень низок, но даже это не стимулирует деловой активности в условиях инфляции» [7]. Следовательно, бюджетное регулирование оказывается более предпочтительным инструментом воздействия.

В свою очередь эффективность проведения данной экономической политики можно проследить на основе мультипликатора – коэффициента, выражающего соотношение между приростом дохода и вызывающим этот прирост увеличением объема инвестиций. Рост мультипликатора свидетельствует о росте потребления, основанном на росте доходов населения. Уменьшение мультипликатора говорит об усилении склонности населения к накоплению.

Дж.М. Кейнс утверждал, что закон рынков Сэя не выполняется, так как величины сбережений и инвестиций не совпадают[8]. Если инвестиции есть функция процентной ставки, то сбережения определяются «основным психологическим законом» и, следовательно, являются функцией дохода[9]. Кейнс ввел понятие «вынужденных сбережений». Инфляция, вызванная кредитной экспансией, заставляет потребителей уменьшать потребление, а, следовательно, сберегать. Таким образом, феномен инфляции получил еще один ракурс в своей природе – национализация сбережений населения государством[10].

Теория мультипликатора не выдерживает критики при скрупулезном ее рассмотрении. Мультипликатор не более чем искусственная, механистическая конструкция, призванная объяснить экономический бум. Она противоречива даже в своем определении как функция, обратная коэффициенту «единица минус предельная склонность к потреблению».

Получается парадоксальная вещь – чем меньше мы потребляем, а значит, больше сберегаем, тем меньше инвестиций и наоборот. По своей сути мультипликатор маскирует ошибочные инвестиционные решения, принимаемые бизнесом, которые некоторое время будут подталкивать экономические показатели вверх[11]. Но в определенный момент ошибки вскроются, и окажется, что мультипликатор иллюстрировал не рост благосостояния населения, а, по сути, уничтожение ресурсов и, значит, человеческое обнищание.

Механистическая природа проявляется и в другой теоретической конструкции, взятой на вооружение кейнсианцами, в теории акселератора. Согласно принципу акселератора, рост спроса на потребительские блага автоматически ведет к более высокому спросу на капитальные блага. Пол Самуэльсон этот автоматизм иллюстрировал через коэффициент отношения запаса капитального оборудования к выручке. Поддерживая этот коэффициент постоянным, предприниматели вынуждены реагировать на возросший спрос гораздо более значимым ростом инвестиций в постоянный капитал. Теория акселератора у кейнсианцев стала неким, очень упрощенным вариантом отсутствующей теории капитала[12].

1.2. Деньги в теории монетаризма

Монетаризм – экономическая теория, согласно которой денежная масса в обращении играет определяющую роль в формировании экономической конъюнктуры и установлении причинно-следственных связей между изменением количества денег и величиной валового национального продукта, а также в развитии производства[13]. М.Фридман - автор монетаризма - считает рыночное хозяйство наиболее рациональным, а возникающие в нем диспропорции – следствием внешнего, то есть государственного вмешательства[14]. М. Фридман, в частности, выступает против налогового и бюджетного регулирования. Государственное регулирование, по его мнению, малоэффективно (по причине несовпадения изменений денежных показателей и реальных факторов производства), а между динамикой денежной массы и динамикой национального дохода существует тесная корреляционная связь[15]. В связи с этим «объем денежной массы становится главным объектом денежно-кредитной политики (кейнсианцы же в качестве средств денежного регулирования рассматривают процентные ставки). В качестве положений монетаризма можно выделить следующие:

– Устойчивость частного рыночного хозяйства. Диспропорции в экономике, по мнению монетаристов, возникают только при внешних воздействиях, поскольку сам рыночной механизм стремится к стабильности и самоналаживанию[16].

– Снижается количество государственных регуляторов, исключается или снижается роль налогового, бюджетного регулирования (административных методов).

– В качестве главного регулятора, воздействующего на хозяйственную деятельность, служит денежная эмиссия[17]. Основываясь на совместном с А. Шварц анализе монетарной истории США, М. Фридман считает, что именно постоянный темп роста денежной массы является ключевым показателем. Значение данного темпа автор монетаризма предлагает установить в размере 4–5 % в год (исходя из 3%-го роста реального ВНП для США), что является так называемым монетарным правилом Фридмана[18].

– Отказ от краткосрочной монетарной политики. Монетаристы считают, что изменения в раз-мерах денежной массы сказываются на народном хозяйстве в целом с некоторым лагом, что может привести к определенным негативным последствиям. Следовательно, краткосрочную монетарную политику следует заменить на долгосрочную, имеющую целью рост производственного потенциала.

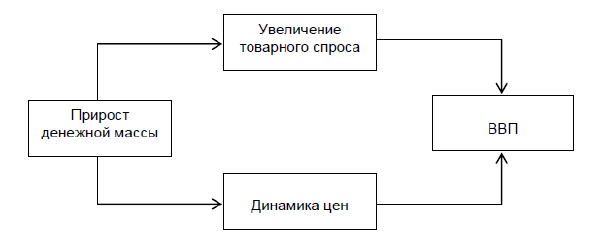

В целом концепцию предложенную, М. Фридманом можно схематично изобразить так (рис. 2):

Рисунок 2 – Влияние роста денежной массы на ВВП[19]

Прежде всего, обратим внимание на фундаментальную для данного направления конструкцию – уравнение количественного обмена:

MV = PT, (1)

где М – денежная масса;

V – скорость обращения денег;

Р – уровень цен;

Т – потребляемый объем экономических благ.

Модель носит ярко выраженный макроэкономический характер, где все переменные есть агрегированные величины[20]. Если с левой частью уравнения более менее понятно, то с правой возникают большие проблемы с редукцией до микроэкономики. Агрегат Т в принципе невозможно собрать, так как он объединяет не однородные, а разнородные блага. Неоднородность благ также не позволяет рассчитать агрегат Р, так как уровень цен показывает средневзвешенную величину цен благ, измеряемых в разных единицах[21]. Пропорционально какой физической единице устанавливаются веса благ в знаменателе этого агрегата?

Коснемся и левой стороны уравнения. Скорость обращения денег задана искусственно исключительно с целью уравновешивания двух частей уравнения. В экономической литературе она парадоксально определяется из того же уравнения обмена как отношение денежной массы к товарной[22].

Пол Самуэльсон определил правую часть уравнения как ВВП и, таким образом, исключил из денежного обращения все операции, связанные с производством благ, ограничившись лишь обменом конечных[23].

Соответственно, исходя из вышеизложенного, непонятно, каким образом данная конструкция является базовой для оправдания денежного манипулирования правительств. Механистическая трактовка уравнения количественного обмена недопустима. Обе части уравнения – не более чем тавтология, показывающая, что израсходованные деньги равны полученным в каждой сделке.

Следует критично подходить и к другому постулату монетаризма – утверждению о том, что деньги являются нейтральными. Монетаризм учит, что изменяются только номинальные величины, тогда как реальные остаются неизменными. Монетаристы оказались заложниками вальрасовской интерпретации процесса производства и потребления как одномоментного[24]. Они полагают, что новое предложение денег распределяется в экономике сразу и равномерно по всей ее структуре и это, безусловно, является ошибочным утверждением. Недооценка влияния инфляционного процесса на структуру производства не позволила монетаристам понять такое явление, как обособление финансового сектора от реального[25].

Следующий постулат монетаризма, вызывающий сомнения в своей реалистичности,– это утверждение о том, что кризисы и спады в экономике есть следствие сжатия денежной массы. Безусловно, данное утверждение базируется на механистическом понимании уравнения количественного обмена, где нехватка денежной наличности приведет к тому, что часть произведенных благ не будет продана. Известно, что данное утверждение М. Фридмен сделал, исходя из статистического анализа динамики денежной массы в экономике США в период Великой депрессии. Но корреляционная зависимость не тождественна причинно-следственной[26].

В силу отсутствия динамического понимания экономических процессов, монетаристы путают причины со следствием. Не сжатие денежной массы приводит к кризисам в экономике, а наоборот – кризис в экономике неизбежно оборачивается сжатием денежной массы. Денежная масса растет в периоды экономического бума, когда кредитный мультипликатор заставляет разбухать денежный агрегат М2. В периоды спада кредитный мультипликатор действует в обратном направлении, снижая величину М2. Таким образом, денежное сжатие во время депрессии всегда есть следствие кредитной экспансии во время экономического подъема[27].

Следствием подобной монетаристской интерпретации кризиса стала боязнь, демонизация дефляции. Подавляющее большинство современных экономистов уверены, что дефляция есть черта экономического неблагополучия, в той же мере что и умеренная инфляция есть характеристика экономического роста. Практически общепризнано, что инфляция лучше дефляции[28]. Сами по себе, без контекста, дефляция и инфляция – процессы, характеризующие динамику денежной массы. Они нейтральны по отношению к потребностям людей и влияют только на масштаб цен. Однако в современной экономике инфляция и дефляция есть следствие того или иного варианта интервенционистской политики правительства. И в современной экономике денежные сигналы не помогают экономическим агентам принять правильное решение, а наоборот – дезориентируют их. Дефляция в контексте Великой депрессии есть следствие политики государства по стимулированию экономического роста через рост денежной массы.

Дефляция как следствие снижения денежной массы – не причина кризиса, а его следствие. Кризис же был предопределен накопленными ошибками предпринимателей, дезориентированных, в свою очередь, экономической политикой государства. Предприниматели путали рост денежной массы с ростом спроса на свою продукцию[29].

В монетаризме происходит пересмотр самого понятия инфляции. Инфляция, также как и большинство категорий современной экономической науки, претерпела некую трансформацию в теоретических интерпретациях. Причем новое понимание, нагруженное новым, зачастую идеологическим смыслом, искажает реальную природу экономического явления. Монетаристы определяют инфляцию как общее повышение уровня цен[30].

Следует осознать важное заблуждение, которым до сих пор руководствуются экономисты монетаристской школы в своих практических рекомендациях правительствам стран – проводить политику «стабильности цен», то есть такую экономическую политику, при которой инфляция находится на низком уровне либо совсем отсутствует. По их мнению, стабильность цен улучшает прогнозируемость бизнеса и ведет к росту инвестиций[31].

Однако сам подход о неизменности цен онтологически не имеет смысла с позиций рыночной экономики[32]. Рыночная экономика – это такая экономика, при которой что, как и для кого производить определяется через ценовой механизм[33]. Гибкость цен, их изменчивость – это единственный сигнал для бизнесмена в экономике для того чтобы принять правильное управленческое решение. Таким образом, цены должны меняться. И они меняются. То, что монетаристы не видят этих изменений, есть следствие лишь их ошибочной интерпретации инфляции. На самом деле смысл политики стабильности цен сводится в реальности к политике поддержания стабильности индекса потребительских цен (ИПЦ). Но так как методология расчета ИПЦ дает недостоверную информацию о реальных экономических процессах, создается иллюзия правильности доктрин монетаризма[34].

Монетаристская интерпретация инфляции имеет довольно длинную историю. Она рождена в противоборстве Английских Банковской и Денежной школ. Первая фактически и является теоретической базой современной финансовой системы Мира. Современные критики монетаристов, таким образом, являются наследниками Денежной школы.

Отсутствие истинного понимания феномена инфляции дает неверные выводы о негативных моментах, связанных с инфляционными процессами в экономике. Деньги и способность их бесконтрольного создания государством и банковской системой, по сути, являются единственной причиной всех современных (и не только) кризисов экономического развития[35].

Выводы по Главе 1

И кенсианский, и монетаристский подход во главу угла ставят монетарную политику, иначе говоря, они стремятся дать оптимальные способы по регулированию денежных потоков в народном хозяйстве. С точки зрения временных характеристик по управлению денежно-кредитной политикой, монетаристы придерживаются долгосрочных аспектов, кейнсианцы же выступают за регулирование монетарной политикой в процессе ее проведения.

Если рассматривать экономику как научную дисциплину, изолированную от внешних воздействий, то, безусловно, монетаризм является оптимальным подходом по регулированию денежно-кредитной политики. Как верно отметил М. Фридман в своей работе, существует корреляционная зависимость между денежной массой и точками экстремумов в деловом цикле. Однако, стоит учесть, что долгосрочные анализы показывают тенденцию в целом, иначе говоря, дают развитие событий аналогично идеальным условиям, поскольку долгосрочный анализ в качестве выводов снижает воздействие временных различных факторов, стремясь к некому усредненному показателю. Естественно, это не отменяет полученных результатов и, более того, свидетельствует об определенной экономической зависимости, без которой было бы невозможно строить прогнозы, а значит, проводить управление денежно-кредитной политикой государства.

С другой стороны, экономика, являясь социальной наукой, постоянно воздействует на общество и сама подвержена его воздействию. Значит, экономики при идеальных условиях на практике существовать не может. Постоянное воздействие таких факторов, как политический, экологический, техногенный, геополитический, будет влиять на аспекты народного хозяйства. Конечно, можно дистанцироваться от этих процессов, аргументировав свою логику в духе монетаризма: рынок – это саморегулирующаяся система, и в долгосрочном периоде все придет в равновесие, но, как тонко заметил Кейнс, «на долгосрочных временных интервалах мы давно бы вымерли». Следовательно, народное хозяйство, как неотъемлемый элемент социальной культуры общества, постоянно будет испытывать на себе экономические шоки. Исходя уже только из этого и не говоря о социальной ответственности правительства перед гражданами, проведение долгосрочной политики немыслимо без проведения краткосрочных ее корректировок, направленных на усиление проводимого курса и устранения краткосрочных факторов.

Глава 2. Проблемы монетарной политики России

2.1. Основные проблемы монетарной политики на современном этапе развития экономики

Существующая денежно-кредитная политика сталкивается с рядом проблем на пути эффективного управления денежной массой. Среди этих проблем можно выделить четыре основных:

1. Кредитор в последней инстанции. Данная проблема характеризуется тем, что центральный банк, и ФРС в частности, стремится предотвратить банковскую панику путем стабилизации денежного предложения посредством его увеличения. На практике регулятор монетарной политики сталкивается с необходимостью спасения крупных коммерческих банков при дестабилизации обстановки в банковском секторе народного хозяйства. Причина данного спасения центробанком коммерческих банков заключается в исключительной роли и том воздействии, которое эти банки оказывают на экономику[36]. Особенность банков заключается в том, что они являются проводником денег в экономику, что влияет на развитие и темпы роста народного хозяйства – чем банк крупнее, тем больше его влияние[37]. Помимо этого банк выступает в качестве института по сохранению и накоплению средств населения[38]. Соответственно, при возникновении банковской паники либо других негативных событий под угрозой оказывается автоматически вся экономика государства, а не только банковский сектор[39]. Этим ключевым аспектом банковского положения зачастую пользуются наиболее крупные банки, проводя рискованную кредитную политику, опираясь на негласное правило «слишком крупный, чтобы лопнуть» (too big to fail). Иначе говоря, ответственность за деятельность банков ложится на государство, а соответственно на налогоплательщиков. В результате центральный банк, как кредитор в последний инстанции, вынужден спасать банки, используя государственные средства. Следовательно, при определенных ограничениях этой функции банки стремились бы минимизировать риски своей кредитной политики, особенно во время бума экономики[40].

2. Эффект сигнала. Возникает при неверной трактовке действий центрального банка со стороны других участников рынка. Например, при проведении краткосрочных методов по изменению денежного предложения или воздействия на валютный курс в качестве ответной меры на создавшуюся краткосрочную ситуацию участники рынка могут воспринять данные действия регулятора как изменение в долгосрочной денежно-кредитной политике. Отрицательным аспектом эффекта сигнала служит излишняя волатильность на финансовом рынке, что также негативным образом сказывается на кредитной деятельности банков и оказывает влияние на всю экономику[41].

3. Рефинансирование. Проблема данного рода заключается в опосредованном воздействии на изменение денежного предложения центральным банком. Ограниченность воздействия дисконтного окна на денежную массу может быть выражена в отказе коммерческих банков брать кредит у регулятора. Однако даже при условии использования дисконтного окна коммерческим банком это не означает увеличения объемов кредитования, следовательно, реальное предложение не вырастет и не окажет своего воздействия на рост экономики, поскольку банки могут инвестировать в другие активы. Следовательно, инструмент рефинансирования не оказывает прямого воздействия на рост предложения со стороны коммерческих банков по кредитованию населения[42].

4. Возможность инфляции. Монетарная политика, направленная на рост экономики, осуществляется путем увеличения денежного предложения, что неизбежно вызовет рост инфляции как в краткосрочном, так и в долгосрочном периоде[43].

2.2. Анализ монетарной политики России

Рассмотрим, что же лежит в основе денежно-кредитной политики Центрального банка России – идеи кейнсианской концепции или же монетаристского подхода?

Если исходить из краеугольного положения концепции Дж.М.Кейнса о нейтральности денег, то количество денег в обращении должно расти с темпом, соответствующим темпу роста реального ВВП, то есть:

ΔM = ΔY (2)

где ΔM – средний темп приращения денег за длительный период (%);

ΔY – средний темп прироста реального ВВП за длительный период (%).

В рамках концепции М.Фридменом было выдвинуто так называемое «денежное правило» сбалансированной монетарной политики. Прирост денежной массы определяется уравнением, согласно которому денежная масса в неоклассическом приближении к истине должна уже расти несколько большими, чем реальный ВНП, темпами:

ΔM = ΔP + ΔY (3)

где ΔP – среднегодовой темп ожидаемой инфляции (%).

По Фридмену, это должен быть темп, очищенный от инфляции, вызванной государством и профсоюзами. Но поскольку говорить об ожидаемой инфляции, а тем более искать грань, отделяющую рыночную инфляцию от государственной или социальной, в нашей стране пока рано, то для расчетов на основе денежного правила Фридмена нами использованы цифры Госкомстата РФ.

Попробуем установить приверженность Центрального Банка России идеям какой-либо научной школы с помощью анализа рядов динамики наиболее важных макроэкономических параметров российской экономики в 1989-2014гг. (табл.1).

Таблица 1

Основные макроэкономические показатели России[44]

|

Год |

Прирост номинального |

Прирост (Y),% |

Инфляция за год (Р), |

Расчетный прирост денежной массы, % |

Фактический |

Скорость |

|

|

по Дж.М. Кейнсу |

по М.Фридмену |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1989 |

1.8 |

-0.1 |

1.9 |

-0.1 |

1.8 |

8.9 |

1.61 |

|

1990 |

10.3 |

5.3 |

4.7 |

5.3 |

10.3 |

10.4 |

1.61 |

|

1991 |

103.1 |

-21.9 |

160.0 |

-21.9 |

103.1 |

103.9 |

1.60 |

|

1992 |

1 361.5 |

-44.0 |

2 510.0 |

-44.0 |

1 361.5 |

672.5 |

3.03 |

|

1993 |

702.6 |

-14.6 |

840.0 |

-14.6 |

802.6 |

380.6 |

5.70 |

|

1994 |

178.4 |

-11.6 |

215.0 |

-11.6 |

256.1 |

182.7 |

7.18 |

|

1995 |

121.8 |

-4,0 |

131.0 |

-4.0 |

167.1 |

136.7 |

8.10 |

|

1996 |

18.1 |

-3.0 |

21.8 |

-3.0 |

34.9 |

27.5 |

8.57 |

|

1997 |

11.9 |

0.8 |

11.0 |

0.8 |

18.3 |

30.3 |

7.78 |

|

1998 |

74.6 |

-5.3 |

84.4 |

-5.3 |

3.6 |

3.2 |

7.81 |

|

1999 |

45.2 |

6.4 |

36.5 |

6.4 |

66.0 |

62.9 |

7.96 |

|

2000 |

32,1 |

9.9 |

20.2 |

9.9 |

32.1 |

62.4 |

6.47 |

|

2001 |

25,4 |

5.7 |

18.6 |

5.7 |

25.4 |

40.1 |

5.80 |

|

2002 |

19.7 |

4.0 |

15.1 |

4.0 |

20.3 |

32.3 |

5.27 |

|

2003 |

20.2 |

7.3 |

12.0 |

7.3 |

20.2 |

50.5 |

4.21 |

|

2004 |

19.6 |

7.1 |

11.7 |

7.1 |

18.8 |

35,8 |

3.71 |

|

2005 |

18.0 |

6.4 |

10.9 |

6.4 |

17.3 |

36.1 |

3.17 |

|

2006 |

17,2 |

6.8 |

9.7 |

6.8 |

16.5 |

40.7 |

2.67 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2007 |

20.7 |

7.9 |

11.9 |

7.9 |

I9.8 |

35.2 |

2.46 |

|

2008 |

24.2 |

10.9 |

13.3 |

10.9 |

24.2 |

33.2 |

3.05 |

|

2009 |

-5.9 |

-14.8 |

8.8 |

14.8 |

-6.0 |

34.8 |

2.35 |

|

2010 |

19.3 |

10.5 |

8.8 |

10.5 |

19.3 |

33.5 |

3.19 |

|

2011 |

20.9 |

14.8 |

6.1 |

14.8 |

20.9 |

34.1 |

2.30 |

|

2012 |

11.2 |

4.6 |

6.6 |

4.6 |

11.2 |

35.7 |

7.7 |

|

2013 |

7.3 |

0.8 |

6.5 |

0.8 |

7.3 |

35.2 |

4.4 |

|

2014 |

6.3 |

-5.1 |

11.4 |

-5.1 |

6.3 |

34.8 |

6.82 |

Согласно и идее нейтральности денег, должно иметь место примерное равенство между приростом денежной массы и приростом реального ВВП. Это значит, что первую половину рассматриваемого периода денежная масса должна была сокращаться и только вторую половину – расти на 5-10% за год.

Однако на всем протяжении рассматриваемого интервала фактические темпы прироста денежной массы не имеют ничего общего с темпами, вытекающими из концепции Дж.М.Кейнса, – а, следовательно, говорить о последней как лежащей в основе политики ЦБР не приходится.

Согласно монетарному правилу Фридмена, темп прироста денежной массы в обращении должен равняться сумме темпа прироста реального ВВП и темпа инфляции. Подобная картина наблюдается в 1989-1991гг. (табл.1), когда денежной политикой занимались Госбанк СССР и Минфин СССР, то есть еще до реформы. Однако на большей части рассматриваемого временного интервала, в том числе и в самый пик экономической реформы (за исключением 2000-2007гг.), фактические темпы прироста денежной массы также весьма далеки от темпов, вытекающих из денежного правила Фридмена. Денежно-кредитная политика ЦБР в последние 20 лет лишь временами, и то очень отдаленно, напоминала количественную теорию денег, но никакой ее полноценной реализацией не являлась.

В 1998-1999гг. изменение денежной массы проходило по схеме, близкой к неоклассической модели. Но усматривать в этом влияние именитой школы было бы забавно: если в 1998г. во главе ЦБР находился г-н Дубинин, и соответственно в политике ЦБР еще можно пытаться найти отголоски монетаризма, то в 1999г. эту должность занимал уже г-н Геращенко, которого как-то сложно заподозрить в симпатиях к неоклассическим идеям. А если учесть, что г-н Геращенко стоял во главе ЦБР до 2002г., и в этот период фактические темпы роста денежной массы в 1,5-2 раза превышали темпы, следующие из денежного правила Фридмена, то правильнее всего будет признать, что ЦБР в лице г-на Геращенко в 1999-2002гг. был тайным противником чикагской школы. Впрочем, и в последующем, вплоть до 2007г., темпы роста денежной массы по-прежнему значительно превышают темп роста номинального ВВП, то есть Центральный банк полностью отказался от монетаризма как идеологической основы денежно-кредитной политики.

Выводы по Главе 2

Политика ЦБ РФ в течение 1989-2014 гг. не была ни кейнсианской, ни неоклассической. При этом картина экономики поразительна своими крайностями – экономический рост и неуправляемая инфляция. Такая экономика представляет собой частный случай экономической ситуации, получившей название «аргентинский сценарий». Экономический рост не может протекать при слабеющей как внутри, так и вне страны национальной валюте. Во всяком случае, мировая история подобных примеров на сегодняшний день не знает.

Если делать ставку на экономический рост, то одновременно нужно проводить курс и на укрепление национальной валюты как внутри страны, так и вне ее. А потому главная задача национального центрального банка любой страны нам видится следующей: удерживать скорость обращения денег в некоторых рамках. В современных условиях данный интервал, видимо, составляет от 1 до 2 единиц, если измерять скорость обращения денег как отношение ВВП к денежной массе, – в противном случае функционирование экономики становится неустойчивым, кризисным. Данный алгоритм допускает возможность не только роста денежной массы, но и ее уменьшения – все зависит от сложившейся на сегодняшний день скорости обращения денег.

Глава 3. Пути решения проблем монетарной политики

3.1. Кредитор в последней инстанции

Корень данной проблемы заключается в том, что регулятор не может напрямую воздействовать на кредитную политику банка, в сегодняшних условиях. Конечно, у центрального банка есть рычаги влияния, такие как операции на открытом рынке, изменение обязательных резервов. Однако стоит отметить, что все инструменты, направленные на изменение монетарной политики, выраженные в изменении условий кредитования коммерческих банков, имеют довольно косвенный характер. Даже такое существенное воздействие, как изменение нормы обязательных резервов, имеет ряд недостатков, среди которых основной тот, что банки могут обеспечить себя дополнительной ликвидностью при высоких резервных нормах, что не будет соответствовать проводимой центральным банком денежно-кредитной политике. Помимо этого, изменение в резервах – довольно «грубый» механизм по управлению изменением денежного предложения. Причины этого кроются в отсутствии возможности воздействия непосредственно на денежное предложение банка и в длительности этого воздействия. Временной лаг при изменении денежных резервов длительнее, чем при операциях на открытом рынке, где изменение предложения денег происходит в режиме реального времени. Следовательно, при невозможности воздействия напрямую на кредитную политику банков, не говоря об адресном воздействии на каждый банк в режиме реального времени, центральный банк лишается возможности проводить эффективную монетарную политику.

Концепция кредитных бондов может устранить эти недостатки[45]. При использовании бондов, как рычага воздействия на проводимых каждым банком кредитных операциях, регулятор может не только застраховать действия коммерческих банков, но и существенно влиять в режиме реального времени на кредитную политику банков. Это даст центробанку прямой контроль над монетарной политикой, снизит воздействие на регулятора как кредитора в последний инстанции, поскольку прямое управление кредитной политикой каждого коммерческого банка снизит риски возникновения банкротства. Возможность такого управление кроется в самой природе бондов: так, при выдаче кредита банк производит покупку определенного количества облигаций, которая будет зависеть от параметров выдаваемого кредита, основной из которых – критерий риска. Следовательно, чем выше риск выдаваемого кредита, тем больше будет вложений в бонды. При этом инструмент этого воздействия будет адресным, то есть будет анализироваться каждый кредит, выдаваемый каждым банком. Учитывая сегодняшнее развитие технологий и процессы виртуализации[46], создание данной единой системы выглядит вполне реальным. При этом сама система может быть изрядно автоматизирована при использовании определенных критериев оценки риска каждого кредита. Таким образом, каждый банк перед выдачей кредита будет подавать заявку на его выдачу и получать автоматический ответ с критериями проводимой операции: сколько бондов и на каких условиях при выдаче этого кредита банку нужно будет приобрести. Однако при выдаче банком небольших кредитов (скажем, потребительских), которые не будут превышать определенного лимита, за определенный срок эти кредиты могут быть сгруппированы в единое предложение для регулятора, чтобы последний смог определить: сколько бондов и какого вида нужно будет приобрести банку.

В дополнение следует вернуться к проблеме воздействия на проведение монетарной политики с использованием изменения нормы обязательных резервов. Как уже отмечалось, данный инструмент не позволяет проводить эффективную монетарную политику. В связи с этим автор выдвигает предположение о трансформации данного инструмента. Функцию обязательных резервов могут взять на себя кредитные бонды. Как только бонды были приобретены банками, средства, полученные государством, могут выступить в качестве не только страхования кредитной деятельности банка, но и как инструмент изменения резервных требований, определенная часть этих средств также может быть направлена в фонд обязательного страхования вкладов в банках государством. Однако здесь возникает определенное противоречие. Выражается оно в том, что чем больше кредитов выдает банк, тем больше становятся его обязательные резервы, что может не соответствовать вектору развития денежно-кредитной политики, проводимой регулятором. В результате банк подвергается воздействию двойной нагрузки: с одной стороны, на него воздействуют операции с кредитными бондами, с другой стороны, воздействие усиливается путем увеличения обязательных резервов при выдаче каждого кредита.

Решение проблемы может быть найдено двумя способами, помимо уже описанного выше – перераспределения часть получаемых государством средств от кредитных бондов в фонд обязательного страхования. Решение первое заключается в изменениях прав собственности на бонды[47]. Такой подход даст возможность банку использовать свои бонды на вторичном рынке и возмещать себе часть средств, что приведет к уменьшению резервной нормы. Помимо этого, такой подход может оказать дополнительное воздействие на деятельность самого банка, который будет стремиться продавать облигации выше номинала на вторичном рынке, поскольку между деятельностью банка и ценой бондов на бирже устанавливается прямая зависимость. Решение второе – это применение фискальной политики к деятельности банков. При высоких объемах кредитования и соответствия проводимой центральным банком политики к банку могут быть применены действия по уменьшению налоговой нагрузки. Следовательно, даже при фактическом росте обязательных резервов банк будет обладать дополнительной ликвидностью. При этом сам институт, если в банковской системе страны имеется такой, как федеральные фонды, остается неизменным. Банки по-прежнему смогут его использовать при субсидировании друг друга.

В итоге данный подход по решению поставленной проблемы предполагает минимизацию риска кредитования через прямое воздействие на политику кредитования каждого банка. Ключевой особенностью данного подхода является значительное снижение временного лага, что повысит эффективность проведения монетарной политики государством и выведет ее на новый уровень.

2. Эффект сигнала

Главный аспект данной проблемы – это непонимание участниками рынка проводимой центральным банком политики. Поэтому действия центробанка следует сделать более прозрачными. Конечно, в настоящее время центральные банки многих государств, в частности ФРС Соединенных Штатов, выступают с пресс-релизами, направленными на разъяснение своей монетарной политики. Однако такие действия не имеют эффективности в краткосрочном периоде. С целью избежать неопределенности в действиях монетарных властей и сгладить волатильность рынков целесообразно расширить сведения, публикуемые в стандартных финансовых отчетах по деятельности коммерческих банков. Следует указывать подробную информацию о кредитной деятельности банка и операциях с кредитными бондами. В результате получения этих данных участники рынка будут располагать подробной информацией о деятельности банков и проводимых в их отношении действиях центрального банка, что увеличит доверие к банковской системе и уменьшит риск высокой волатильности, позволив сформировать более прозрачный рынок капитала, а следовательно, в большей степени подчинит его развитие денежно-кредитной политике, проводимой государством.

3. Рефинансирование

Данная проблема автоматически находит свое решение при использовании кредитных бондов. Поскольку, приобретая бонды при выдаче кредита, банки в то же время воздействуют на ставку по кредиту через уменьшение собственной ликвидности. Следовательно, изменяются аспекты рефинансирования. Способов воздействовать на банки с целью обеспечения ими выполнения операций с кредитными бондами при выдаче кредита может быть несколько. Самый простой – это законодательно обязать банки проводить данные операции. Однако такой подход сопряжен с негативными тенденциями по вмешательству государства в частный сектор. Другой вариант – это ощутимое, но все же косвенное воздействие. Как пример – создание определенного рейтинга банков по риску. В зависимости от позиций в рейтинге для каждого банка будет своя налоговая нагрузка и ограничения на проводимые операции. Следовательно, если банк хочет полноценно работать на территории определенной страны, ему нужно будет покупать кредитные бонды. Данный подход в полной мере соответствует концепции снижения риска банковского сектора и тому особенному положению, которое он занимает в народном хозяйстве.

4. Возможность инфляции

Полностью устранить проблему инфляции не представляется возможным, поскольку любое изменение в предложении денег неминуемо оказывает воздействие на инфляцию. Единственное, что представляется возможным сделать, – это повысить эффективность системы настолько, чтобы деньги в меньшей степени оставались в виде нераспределенной прибыли на банковских счетах, и снизить возможность образования пузырей на финансовых рынках, поскольку первое – это номинальное повышение инфляции при отсутствии прямого воздействия на рост экономики, второе – это перемещение денежных потоков на рынок капитала, что замедляет развитие других отраслей народного хозяйства и вызывает рост цен. Избежать этих двух негативных аспектов возможно при использовании кредитных бондов в рамках прозрачной системы, призванной стимулировать кредитование, а, следовательно, повышать реальный ВВП. Для того чтобы не позволять денежным потокам застревать на финансовых рынках, следует вводить ряд вышеизложенных мер, призванных обеспечивать прозрачность рынка капитала. В результате ликвидность кредитных бондов и их производных будет расти, что позволит банкам быстро восстанавливать свою потребность в ликвидности и вкладывать деньги в развитие отраслей народного хозяйства через кредитование.

Выводы по Главе 3

В синтезе кейнсианства и монетаризма лежит оптимальный вариант проведения денежно-кредитной политики. В целях совершенствования монетарной политики необходимо развитие внутреннего спроса и стимулирования государственных резервов. Изменение в инструментах проведения денежно-кредитной политики окажет свое влияние на трилемму монетарной политики (monetary policy trillema), сместив акцент управления на фиксирование валютного курса. Такое направление позволит установить стабильность валютного курса и обеспечить развитие открытого рынка капитала. Однако будет утрачена независимость монетарной политики. Выдвигаемый в рамках трилеммы подход позволит: повысить конкурентоспособность на внешних рынках путем удержания определенного валютного курса; повысит эффективность монетарной политики путем более тесной интеграции ее инструментов в рынок капитала; снизит риски банковских шоков и волатильности на финансовых рынках через государственное регулирование денежно-кредитной политики. При этом не исключены дальнейшие действия со стороны государства по снижению рисков на рынке капитала, не связанных напрямую с деятельностью монетарных властей, с тем, чтобы повысить устойчивость финансовых рынков и сделать их более привлекательными для инвесторов. В результате выстроится новая парадигма риска на рынке капитала, в частности на рынке денег и фондовом рынке, с тем, чтобы уменьшить волатильность данных рынков и в большей степени подчинить их вектору развития проводимой государством монетарной политики.

Под влиянием предложенных изменений претерпит преобразование структура рынка капитала. Так, рынок денег будет более тесно интегрирован в фондовый рынок и рынок деривативов. В свою очередь, операции на открытом рынке через казначейские облигации по-прежнему будут выступать в качестве инструмента проведения монетарной политики. Однако степень их эффективности будет уступать операциям с кредитными бондами, тем не менее, казначейские бонды будут выступать в качестве общетрендового инструмента де-нежно-кредитной политики, в свою очередь кредитные бонды будут представлять собой инструмент для более точной настройки монетарной политики. Исходя из этого, можно утверждать, что система по управлению монетарной политикой претерпит изменения в силу интеграции нового элемента.

С точки зрения экономической теории, предлагаемые изменения в проведении монетарной политики отражают кейнсианские принципы о регуляции рынка как хаотичной системы, неспособной к саморавновесию. Однако, поддерживая дискреционные действия по управлению монетарной политикой, автор не отрицает важность проведения долгосрочных действий. Долгосрочная политика должна корректироваться, чтобы устранить внешние воздействия и продолжить курс монетарной политики. В связи с этим предлагаемая концепция носит не реанимирующий характер, на что в большей степени была направлена теория Кейнса, а является новой системой, направленной на предотвращение стагнации в экономике и снижение волатильности на рынках капитала. Помимо этого, выдвигаемая концепция по изменению уровня процента одновременно затрагивает как кредитный рынок, что ведет к росту производства, так и финансовый рынок, ибо в предлагаемом подходе эти два сегмента экономики связываются вместе.

Стоит отметить, что во времена Кейнса осуществить подобное было маловероятно либо внедрение данной системы было бы не эффективно. Основной проблемой по изменению инструментов монетарной политики стал бы технологический фактор. Именно благодаря стремительному развитию технологий и процессов виртуализации в экономике, сегодня можно осуществить предлагаемую автором концепцию. Основная задача по эффективному функционированию системы кредитных бондов – это скорость обработки информации и постоянный доступ к ней со стороны государства. Естественно, что во времена Кейнса осуществить подобное представлялось бы крайне затруднительно, если даже сейчас это представляется общенациональной задачей.

В комплексе проводимой монетарной политики, в рамках концепции кредитных бондов, государство получает в свои руки значительный источник по финансированию развития государства, основанный на внутреннем рынке. Более того, формирование данной концепции позволит в значительной степени укрепить валюту того государства, которое будет проводить данные реформы. При открытом финансовом рынке, где операции будут проводиться в валюте страны, являющейся эмитентом облигаций, для того чтобы проводить сделки, сначала нужно будет купить данную валюту. Естественно, что такие операции будут вызывать спрос на валюту в зависимости от ликвидности и надежности финансовых инструментов. Следовательно, это также будет сказываться на монетарной политике, поскольку данный процесс будет выступать в качестве инструмента по управлению валютным курсом, что скажется на торговом балансе, уровне цен, полной занятости и темпах роста народного хозяйства.

Заключение

И кенсианский, и монетаристский подход во главу угла ставят монетарную политику, иначе говоря, они стремятся дать оптимальные способы по регулированию денежных потоков в народном хозяйстве. С точки зрения временных характеристик по управлению денежно-кредитной политикой, монетаристы придерживаются долгосрочных аспектов, кейнсианцы же выступают за регулирование монетарной политикой в процессе ее проведения.

Если рассматривать экономику как научную дисциплину, изолированную от внешних воздействий, то, безусловно, монетаризм является оптимальным подходом по регулированию денежно-кредитной политики. Как верно отметил М. Фридман в своей работе, существует корреляционная зависимость между денежной массой и точками экстремумов в деловом цикле. Однако, стоит учесть, что долгосрочные анализы показывают тенденцию в целом, иначе говоря, дают развитие событий аналогично идеальным условиям, поскольку долгосрочный анализ в качестве выводов снижает воздействие временных различных факторов, стремясь к некому усредненному показателю. Естественно, это не отменяет полученных результатов и, более того, свидетельствует об определенной экономической зависимости, без которой было бы невозможно строить прогнозы, а значит, проводить управление денежно-кредитной политикой государства.

С другой стороны, экономика, являясь социальной наукой, постоянно воздействует на общество и сама подвержена его воздействию. Значит, экономики при идеальных условиях на практике существовать не может. Постоянное воздействие таких факторов, как политический, экологический, техногенный, геополитический, будет влиять на аспекты народного хозяйства. Конечно, можно дистанцироваться от этих процессов, аргументировав свою логику в духе монетаризма: рынок – это саморегулирующаяся система, и в долгосрочном периоде все придет в равновесие, но, как тонко заметил Кейнс, «на долгосрочных временных интервалах мы давно бы вымерли». Следовательно, народное хозяйство, как неотъемлемый элемент социальной культуры общества, постоянно будет испытывать на себе экономические шоки. Исходя уже только из этого и не говоря о социальной ответственности правительства перед гражданами, проведение долгосрочной политики немыслимо без проведения краткосрочных ее корректировок, направленных на усиление проводимого курса и устранения краткосрочных факторов.

Политика ЦБ РФ в течение 1989-2014 гг. не была ни кейнсианской, ни неоклассической. При этом картина экономики поразительна своими крайностями – экономический рост и неуправляемая инфляция. Такая экономика представляет собой частный случай экономической ситуации, получившей название «аргентинский сценарий». Экономический рост не может протекать при слабеющей как внутри, так и вне страны национальной валюте. Во всяком случае, мировая история подобных примеров на сегодняшний день не знает.

Если делать ставку на экономический рост, то одновременно нужно проводить курс и на укрепление национальной валюты как внутри страны, так и вне ее. А потому главная задача национального центрального банка любой страны нам видится следующей: удерживать скорость обращения денег в некоторых рамках. В современных условиях данный интервал, видимо, составляет от 1 до 2 единиц, если измерять скорость обращения денег как отношение ВВП к денежной массе, – в противном случае функционирование экономики становится неустойчивым, кризисным. Данный алгоритм допускает возможность не только роста денежной массы, но и ее уменьшения – все зависит от сложившейся на сегодняшний день скорости обращения денег.

В синтезе кейнсианства и монетаризма лежит оптимальный вариант проведения денежно-кредитной политики. В целях совершенствования монетарной политики необходимо развитие внутреннего спроса и стимулирования государственных резервов. Изменение в инструментах проведения денежно-кредитной политики окажет свое влияние на трилемму монетарной политики (monetary policy trillema), сместив акцент управления на фиксирование валютного курса. Такое направление позволит установить стабильность валютного курса и обеспечить развитие открытого рынка капитала. Однако будет утрачена независимость монетарной политики. Выдвигаемый в рамках трилеммы подход позволит: повысить конкурентоспособность на внешних рынках путем удержания определенного валютного курса; повысит эффективность монетарной политики путем более тесной интеграции ее инструментов в рынок капитала; снизит риски банковских шоков и волатильности на финансовых рынках через государственное регулирование денежно-кредитной политики. При этом не исключены дальнейшие действия со стороны государства по снижению рисков на рынке капитала, не связанных напрямую с деятельностью монетарных властей, с тем, чтобы повысить устойчивость финансовых рынков и сделать их более привлекательными для инвесторов. В результате выстроится новая парадигма риска на рынке капитала, в частности на рынке денег и фондовом рынке, с тем, чтобы уменьшить волатильность данных рынков и в большей степени подчинить их вектору развития проводимой государством монетарной политики.

Под влиянием предложенных изменений претерпит преобразование структура рынка капитала. Так, рынок денег будет более тесно интегрирован в фондовый рынок и рынок деривативов. В свою очередь, операции на открытом рынке через казначейские облигации по-прежнему будут выступать в качестве инструмента проведения монетарной политики. Однако степень их эффективности будет уступать операциям с кредитными бондами, тем не менее, казначейские бонды будут выступать в качестве общетрендового инструмента де-нежно-кредитной политики, в свою очередь кредитные бонды будут представлять собой инструмент для более точной настройки монетарной политики. Исходя из этого, можно утверждать, что система по управлению монетарной политикой претерпит изменения в силу интеграции нового элемента.

С точки зрения экономической теории, предлагаемые изменения в проведении монетарной политики отражают кейнсианские принципы о регуляции рынка как хаотичной системы, неспособной к саморавновесию. Однако, поддерживая дискреционные действия по управлению монетарной политикой, автор не отрицает важность проведения долгосрочных действий. Долгосрочная политика должна корректироваться, чтобы устранить внешние воздействия и продолжить курс монетарной политики. В связи с этим предлагаемая концепция носит не реанимирующий характер, на что в большей степени была направлена теория Кейнса, а является новой системой, направленной на предотвращение стагнации в экономике и снижение волатильности на рынках капитала. Помимо этого, выдвигаемая концепция по изменению уровня процента одновременно затрагивает как кредитный рынок, что ведет к росту производства, так и финансовый рынок, ибо в предлагаемом подходе эти два сегмента экономики связываются вместе.

Стоит отметить, что во времена Кейнса осуществить подобное было маловероятно либо внедрение данной системы было бы не эффективно. Основной проблемой по изменению инструментов монетарной политики стал бы технологический фактор. Именно благодаря стремительному развитию технологий и процессов виртуализации в экономике, сегодня можно осуществить предлагаемую автором концепцию. Основная задача по эффективному функционированию системы кредитных бондов – это скорость обработки информации и постоянный доступ к ней со стороны государства. Естественно, что во времена Кейнса осуществить подобное представлялось бы крайне затруднительно, если даже сейчас это представляется общенациональной задачей.

В комплексе проводимой монетарной политики, в рамках концепции кредитных бондов, государство получает в свои руки значительный источник по финансированию развития государства, основанный на внутреннем рынке. Более того, формирование данной концепции позволит в значительной степени укрепить валюту того государства, которое будет проводить данные реформы. При открытом финансовом рынке, где операции будут проводиться в валюте страны, являющейся эмитентом облигаций, для того чтобы проводить сделки, сначала нужно будет купить данную валюту. Естественно, что такие операции будут вызывать спрос на валюту в зависимости от ликвидности и надежности финансовых инструментов. Следовательно, это также будет сказываться на монетарной политике, поскольку данный процесс будет выступать в качестве инструмента по управлению валютным курсом, что скажется на торговом балансе, уровне цен, полной занятости и темпах роста народного хозяйства.

Список литературы

1.Абинов А.К. Научные школы о необходимости и роли финансового регулирования // Экономика и социум. 2014. № 3-1 (12). С. 11-13.

2.Жигало Е.А. Сравнительный анализ подходов к роли государства в экономике // Terra Economicus. 2014. Т. 12. № 2-3. С. 26-30.

3.Ковалева Е.В., Михайлова Т.А. Некоторые аспекты государственного регулирования экономики в современной России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ РАЗВИТИЯ ОБЩЕСТВА: ПРАВОВЫЕ, ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ АСПЕКТЫ Сборник научных статей по итогам Всероссийской научно-практической конференции. Под редакцией И.Е. Бельских. 2014. С. 18.

4.Молденхауэр Н.А. Решение проблем денежно-кредитной политики на базе новой системы по управлению монетарной политикой // Общество: политика, экономика, право. 2015. № 2. С. 14-21.

5.Молденхауэр Н.А. Использование облигации как финансового инструмента по устранению дисбаланса в экономике // European Social Science Journal (= Европейский журнал социальных наук). 2014. № 4 (1). С. 509–516.

6.Молденхауэр Н.А., Павук О.А. Занятость как индикатор виртуализации экономики (на примере США) // Economic Annals – XXI. 2013. № 11–12 (1). С. 23–26.

7.Новиков А.Н. О системе денежно-кредитного регулирования. В поисках новой концепции. // Экономика и социум. 2014. № 4-4 (13). С. 96-107.

8.Павлова М.В. Целевые ориентиры денежно-кредитной политики Банка России на современном этапе развития экономики // Вестник Камчатского государственного технического университета. 2015. № 31. С. 94-100.

9.Савотин А.А. Предпосылки и развитие кейнсианства в настоящее время // Управление мегаполисом. 2014. № 2 (38). С. 72-77.

10.Серов Е.Р. Идеи Дж.М.Кейнса и их роль в преодолении экономических кризисов начала XXI века // Экономика. Бизнес. Право. 2014. № 2. С. 39-46.

11.Сайт Центрального Банка России (http://www.cbr.ru).

-

Савотин А.А. Предпосылки и развитие кейнсианства в настоящее время // Управление мегаполисом. 2014. № 2 (38). С. 72-77. ↑

-

Ковалева Е.В., Михайлова Т.А. Некоторые аспекты государственного регулирования экономики в современной России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ РАЗВИТИЯ ОБЩЕСТВА: ПРАВОВЫЕ, ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ АСПЕКТЫ Сборник научных статей по итогам Всероссийской научно-практической конференции. Под редакцией И.Е. Бельских. 2014. С. 18. ↑

-

Серов Е.Р. Идеи Дж.М.Кейнса и их роль в преодолении экономических кризисов начала XXI века // Экономика. Бизнес. Право. 2014. № 2. С. 39-46. ↑

-

Ковалева Е.В., Михайлова Т.А. Некоторые аспекты государственного регулирования экономики в современной России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ РАЗВИТИЯ ОБЩЕСТВА: ПРАВОВЫЕ, ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ АСПЕКТЫ Сборник научных статей по итогам Всероссийской научно-практической конференции. Под редакцией И.Е. Бельских. 2014. С. 18. ↑

-

Савотин А.А. Предпосылки и развитие кейнсианства в настоящее время // Управление мегаполисом. 2014. № 2 (38). С. 72-77. ↑

-

Серов Е.Р. Идеи Дж.М.Кейнса и их роль в преодолении экономических кризисов начала XXI века // Экономика. Бизнес. Право. 2014. № 2. С. 39-46. ↑

-

Серов Е.Р. Идеи Дж.М.Кейнса и их роль в преодолении экономических кризисов начала XXI века // Экономика. Бизнес. Право. 2014. № 2. С. 39-46. ↑

-

Новиков А.Н. О системе денежно-кредитного регулирования. В поисках новой концепции. // Экономика и социум. 2014. № 4-4 (13). С. 96-107. ↑

-

Абинов А.К. Научные школы о необходимости и роли финансового регулирования //

Экономика и социум. 2014. № 3-1 (12). С. 11-13. ↑ -

Ковалева Е.В., Михайлова Т.А. Некоторые аспекты государственного регулирования экономики в современной России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ РАЗВИТИЯ ОБЩЕСТВА: ПРАВОВЫЕ, ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ АСПЕКТЫ Сборник научных статей по итогам Всероссийской научно-практической конференции. Под редакцией И.Е. Бельских. 2014. С. 18. ↑

-

Абинов А.К. Научные школы о необходимости и роли финансового регулирования //

Экономика и социум. 2014. № 3-1 (12). С. 11-13. ↑ -

Новиков А.Н. О системе денежно-кредитного регулирования. В поисках новой концепции. // Экономика и социум. 2014. № 4-4 (13). С. 96-107. ↑

-

Молденхауэр Н.А. Решение проблем денежно-кредитной политики на базе новой системы по управлению монетарной политикой // Общество: политика, экономика, право. 2015. № 2. С. 14-21. ↑

-

Новиков А.Н. О системе денежно-кредитного регулирования. В поисках новой концепции. // Экономика и социум. 2014. № 4-4 (13). С. 96-107. ↑

-

Новиков А.Н. О системе денежно-кредитного регулирования. В поисках новой концепции. // Экономика и социум. 2014. № 4-4 (13). С. 96-107. ↑

-

Новиков А.Н. О системе денежно-кредитного регулирования. В поисках новой концепции. // Экономика и социум. 2014. № 4-4 (13). С. 96-107. ↑

-

Новиков А.Н. О системе денежно-кредитного регулирования. В поисках новой концепции. // Экономика и социум. 2014. № 4-4 (13). С. 96-107. ↑

-

Молденхауэр Н.А. Решение проблем денежно-кредитной политики на базе новой системы по управлению монетарной политикой // Общество: политика, экономика, право. 2015. № 2. С. 14-21. ↑

-

Серов Е.Р. Идеи Дж.М.Кейнса и их роль в преодолении экономических кризисов начала XXI века // Экономика. Бизнес. Право. 2014. № 2. С. 39-46. ↑

-

Молденхауэр Н.А. Решение проблем денежно-кредитной политики на базе новой системы по управлению монетарной политикой // Общество: политика, экономика, право. 2015. № 2. С. 14-21. ↑

-

Молденхауэр Н.А. Решение проблем денежно-кредитной политики на базе новой системы по управлению монетарной политикой // Общество: политика, экономика, право. 2015. № 2. С. 14-21. ↑

-

Новиков А.Н. О системе денежно-кредитного регулирования. В поисках новой концепции. // Экономика и социум. 2014. № 4-4 (13). С. 96-107. ↑

-

Павлова М.В. Целевые ориентиры денежно-кредитной политики Банка России на современном этапе развития экономики // Вестник Камчатского государственного технического университета. 2015. № 31. С. 94-100. ↑

-

Молденхауэр Н.А. Решение проблем денежно-кредитной политики на базе новой системы по управлению монетарной политикой // Общество: политика, экономика, право. 2015. № 2. С. 14-21. ↑

-

Павлова М.В. Целевые ориентиры денежно-кредитной политики Банка России на современном этапе развития экономики // Вестник Камчатского государственного технического университета. 2015. № 31. С. 94-100. ↑

-

Новиков А.Н. О системе денежно-кредитного регулирования. В поисках новой концепции. // Экономика и социум. 2014. № 4-4 (13). С. 96-107. ↑

-

Ковалева Е.В., Михайлова Т.А. Некоторые аспекты государственного регулирования экономики в современной России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ РАЗВИТИЯ ОБЩЕСТВА: ПРАВОВЫЕ, ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ АСПЕКТЫ Сборник научных статей по итогам Всероссийской научно-практической конференции. Под редакцией И.Е. Бельских. 2014. С. 18. ↑

-

Павлова М.В. Целевые ориентиры денежно-кредитной политики Банка России на современном этапе развития экономики // Вестник Камчатского государственного технического университета. 2015. № 31. С. 94-100. ↑

-

Абинов А.К. Научные школы о необходимости и роли финансового регулирования //

Экономика и социум. 2014. № 3-1 (12). С. 11-13. ↑ -

Новиков А.Н. О системе денежно-кредитного регулирования. В поисках новой концепции. // Экономика и социум. 2014. № 4-4 (13). С. 96-107. ↑

-

Павлова М.В. Целевые ориентиры денежно-кредитной политики Банка России на современном этапе развития экономики // Вестник Камчатского государственного технического университета. 2015. № 31. С. 94-100. ↑

-

Абинов А.К. Научные школы о необходимости и роли финансового регулирования //

Экономика и социум. 2014. № 3-1 (12). С. 11-13. ↑ -

Павлова М.В. Целевые ориентиры денежно-кредитной политики Банка России на современном этапе развития экономики // Вестник Камчатского государственного технического университета. 2015. № 31. С. 94-100. ↑

-

Ковалева Е.В., Михайлова Т.А. Некоторые аспекты государственного регулирования экономики в современной России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ РАЗВИТИЯ ОБЩЕСТВА: ПРАВОВЫЕ, ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ АСПЕКТЫ Сборник научных статей по итогам Всероссийской научно-практической конференции. Под редакцией И.Е. Бельских. 2014. С. 18. ↑

-

Павлова М.В. Целевые ориентиры денежно-кредитной политики Банка России на современном этапе развития экономики // Вестник Камчатского государственного технического университета. 2015. № 31. С. 94-100. ↑

-

Жигало Е.А. Сравнительный анализ подходов к роли государства в экономике // Terra Economicus. 2014. Т. 12. № 2-3. С. 26-30. ↑

-

Ковалева Е.В., Михайлова Т.А. Некоторые аспекты государственного регулирования экономики в современной России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ РАЗВИТИЯ ОБЩЕСТВА: ПРАВОВЫЕ, ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ АСПЕКТЫ Сборник научных статей по итогам Всероссийской научно-практической конференции. Под редакцией И.Е. Бельских. 2014. С. 18. ↑

-

Молденхауэр Н.А. Решение проблем денежно-кредитной политики на базе новой системы по управлению монетарной политикой // Общество: политика, экономика, право. 2015. № 2. С. 14-21. ↑

-

Ковалева Е.В., Михайлова Т.А. Некоторые аспекты государственного регулирования экономики в современной России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ РАЗВИТИЯ ОБЩЕСТВА: ПРАВОВЫЕ, ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ АСПЕКТЫ Сборник научных статей по итогам Всероссийской научно-практической конференции. Под редакцией И.Е. Бельских. 2014. С. 18. ↑

-

Молденхауэр Н.А. Решение проблем денежно-кредитной политики на базе новой системы по управлению монетарной политикой // Общество: политика, экономика, право. 2015. № 2. С. 14-21. ↑

-

Жигало Е.А. Сравнительный анализ подходов к роли государства в экономике // Terra Economicus. 2014. Т. 12. № 2-3. С. 26-30. ↑

-

Молденхауэр Н.А. Решение проблем денежно-кредитной политики на базе новой системы по управлению монетарной политикой // Общество: политика, экономика, право. 2015. № 2. С. 14-21. ↑

-

Ковалева Е.В., Михайлова Т.А. Некоторые аспекты государственного регулирования экономики в современной России // В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ РАЗВИТИЯ ОБЩЕСТВА: ПРАВОВЫЕ, ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ АСПЕКТЫ Сборник научных статей по итогам Всероссийской научно-практической конференции. Под редакцией И.Е. Бельских. 2014. С. 18. ↑

-

Сайт Центрального Банка России (http://www.cbr.ru). ↑

-

Молденхауэр Н.А. Использование облигации как финансового инструмента по устранению дисбаланса в экономике // European Social Science Journal (= Европейский журнал социальных наук). 2014. № 4 (1). С. 509–516. ↑

-

Молденхауэр Н.А., Павук О.А. Занятость как индикатор виртуализации экономики (на примере США) // Economic Annals – XXI. 2013. № 11–12 (1). С. 23–26. ↑

-

Молденхауэр Н.А. Использование облигации как финансового инструмента по устранению дисбаланса в экономике // European Social Science Journal (= Европейский журнал социальных наук). 2014. № 4 (1). С. 509–516. ↑

- Управление инвестиционной деятельностью предприятия (Анализ инвестиционной деятельности ОАО «Альфа-банк»)

- Методы оценки трудовой деятельности персонала спортивной организации (на основе данных МБОУ ДОД СДЮСШОР «Югория» им.А.А. Пилояна)

- Индивидуальное предпринимательство (Правовой статус индивидуального предпринимателя)

- Возмещение морального вреда (правоотношения по защите прав граждан)

- Виды юридических лиц (Подход к классификации юридических лиц)

- Нотариальные действия: признаки и виды

- Рекламные стратегии компании на отраслевых рынках (Общая характеристика предприятия ЗАО "ФП "Техномедсервис")

- Особенности определения доходов и расходов для целей налогообложения прибыли банков (Организация налогового учета ОАО «Восточная транспортно-энергетическая компания»)

- Преимущества и недостатки нормативного метода учета затрат

- Ответственность за нарушение законодательства о рекламе (Правовое регулирование рекламной деятельности)

- Исковая давность и ее гражданско-правовое значение (Понятие исковой давности и сроков исковой давности)

- Статус нотариуса (ОТВЕТСТВЕННОСТЬ НОТАРИУСА, ПРАВА)