Преимущества и недостатки нормативного метода учета затрат

Содержание:

Введение

Нормативный метод учета затрат на производство усиливает роль бухгалтерского учета в повышении эффективности работы предприятий. Он позволяет своевременно выявлять и принимать меры к возникающим отступлениям, нарушениям и недостаткам в технологии, материально-техническом обеспечении и организации производства; обеспечивать более жесткий контроль за использованием в производстве материальных, трудовых и денежных средств; наиболее правильно определять фактическую себестоимость продукции.

Принципиальное использование нормативного метода состоит в том, что производственные затраты учитываются но текущим нормативам в момент совершения производственных операций, а все отклонения от норм и их изменения оформляются до или в момент совершения производственных процессов особыми листками отклонений или извещений.

Учет и калькулирование себестоимости продукции нормативным методом требует надлежащей организации нормативного хозяйства и учета изменений норм и отклонений от норм.

Фактическая себестоимость при нормативном методе учета исчисляется путем прибавления к нормативной себестоимости на начало месяца или вычета из нее выявленных в отчетном периоде отклонений от норм и изменений норм. Окончательная величина отклонений уточняется поквартально путем проведения полной инвентаризации незавершенного производства.

Фактическая себестоимость отдельных видов и групп изделий исчисляется на основе нормативной калькуляции с изменением индексов отклонений от норм и изменений норм, выявленных по статьям затрат и по сопутствующим однородным группам изделий. Такие индексы определяются как процентное отношение изменений норм и отклонений от норм к затратам по действующим на предприятии нормам.

Объектом исследования являются методы учета затрат на производство продукции.

Предмет исследования – нормативный метод учета затрат.

Цель исследования – углубленное изучение нормативного метода учета затрат, выявление его преимуществ и недостатков.

Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические основы нормативного метода учета затрат;

- описать внедрение нормативного метода учета затрат на предприятии.

Методологической основой исследования являются учебная литература, пособия, монографии, статьи в периодической печати, посвященные нормативному методу учета затрат, а также Интернет – ресурсы.

1. Теоретические основы нормативного метода учета затрат

1.1. Возникновение и основные характеристики нормативного метода учета затрат

Существует множество методов учета затрат на производстве, которые также используются для расчета себестоимости продукции. Одним из таких методов учета затрат и калькулирования, подходящим для крупных производственных предприятий, чья продукция широко диверсифицирована, является нормативный метод.

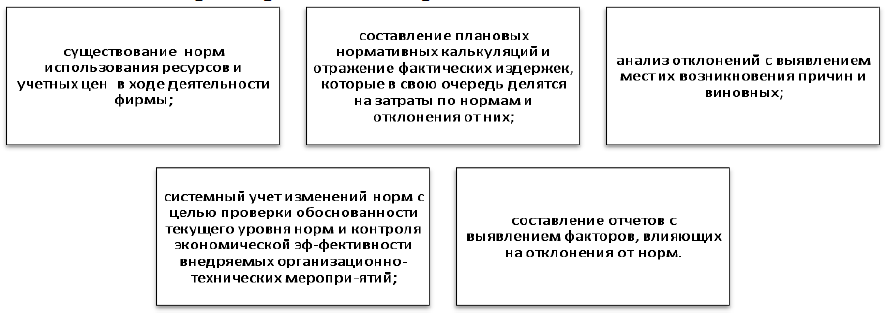

Нормативный метод учета затрат и калькулирование себестоимости продукции образуют некую систему, которая основана на разработке и использовании нормативов для учета производственных ресурсов. На основе норм составляются плановые нормативные калькуляции и отражаются фактические издержки, которые в свою очередь делятся на затраты по нормам и отклонения от них. Также производится анализ отклонений с выявлением мест их возникновения причин и виновных. По итогам составления нормативных калькуляций составляется бюджет организации.

Данный метод возник в начале ХХ века в Соединённых Штатах Америки. Первое упоминание о нем было в книге Г.Эмерсона «Производительность труда как основа оперативной работы и заработной платы».

Основные характеристики нормативного метода приведены на рис.1.

Рис.1. Характеристики нормативного метода

Вышеперечисленные характеристики позволяют сделать следующий вывод: нормативный метод учета затрат эффективен при решении вопросов планирования, контроля и принятия управленческих решений.

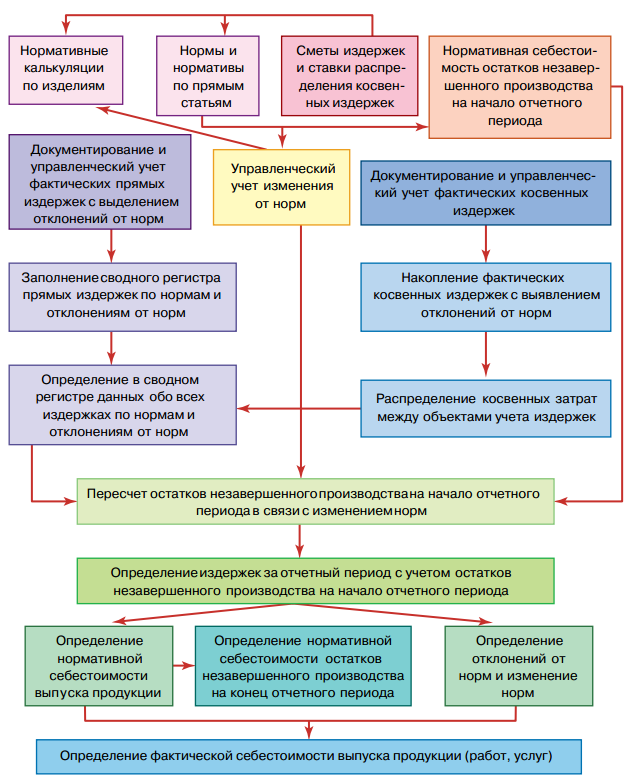

Последовательность операций при нормативном методе калькулирования себестоимости можно представить в виде схемы (рис. 2).

Рис.2. Последовательность операций при нормативном методе

Разработка экономически обоснованных нормативов занимает одно из важных мест. Она направлена на то, чтобы сформировать в структурных подразделениях, прежде всего, линейного уровня, экономически обоснованную величину затрат, стимулирующих внедрение в производство ресурсосберегающих технологий, новой техники, прогрессивных норм и нормативов материальных, топливно-энергетических и трудовых ресурсов. Однако как показывает практика, разработка внутри- отраслевых нормативов и внедрение их в производство — трудоемкий и длительный процесс

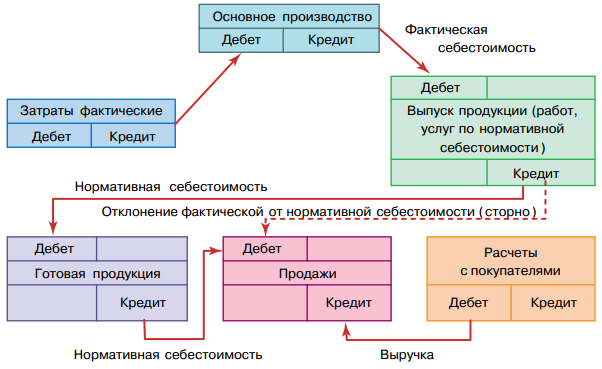

Разработку норм и нормативов осуществляют многие предприятия, ведущие учет на основе фактических данных. Однако только при нормативном учете выстраивается строго определенная система. Она включает разработку и учет норм затрат, их изменений по определенным причинам, поддерживает тесную связь учета затрат с технической и технологической документацией, выявляет отклонения от установленных норм и отражает в учете. Алгоритм учета затрат при нормативном методе, когда фактическая себестоимость ниже нормативной, в результате чего достигается экономия ресурсов приведен на рис.3.

Рис.3. Алгоритм учета затрат при нормативном методе при варианте фактическая себестоимость ниже нормативной

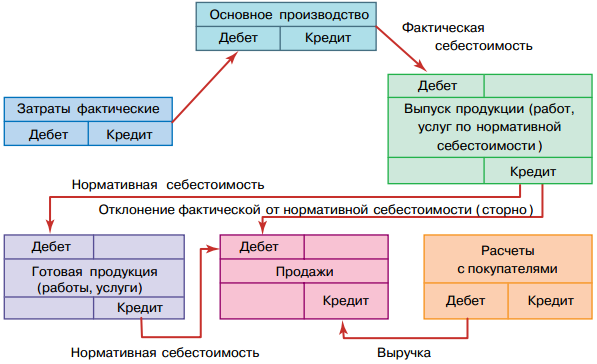

Алгоритм учета затрат при нормативном методе, когда фактическая себестоимость выше нормативной, в результате чего достигается перерасход ресурсов приведен на рис.4.

Рис.4. Алгоритм учета затрат при нормативном методе при варианте фактическая себестоимость выше нормативной

Таким образом алгоритм учета затрат на счетах управленческого учета для нормативного метода зависит от того, что больше фактические или нормативные затраты.

Учет отклонений от норм является основным элементом нормативного метода калькулирования, при котором определяют положительные (экономия, снижаются издержки производства) и отрицательные отклонения (перерасход по себестоимости, свидетельствует о нарушениях в технологии, организации и управлении производственным процессом).

1.2. Преимущества и недостатки нормативного метода учета затрат

Существование норм гораздо упрощает процесс планирования производственных ресурсов: персонала, оборудования и материалов, а также финансовых средств для приобретения данных ресурсов. Главное преимущество данного метода - это низкая трудоемкость процесса учета, особенно на крупных производственных предприятиях.

Формирование на основе норм затрат плановых калькуляций позволяет планировать расходы, программу выпуска, отпускные цены, объем реализации, выручку и в итоге прибыль[1].

В процессе производства при влиянии различных факторов появляются отклонения от нормального технологического процесса, а, следовательно, отклонения в потреблении и использовании производственных ресурсов. Это влечет за собой дополнительные затраты. Своевременно устраняя причины отклонений, можно восстановить прежнее нормальное течение технологического процесса и предотвратить будущие отклонения.

Составляя и правильно используя аналитическую информацию диагностированных отклонений, включая причины, виновником и объекты учета, возможно составить предварительный прогноз результатов деятельности фирмы и на его основании выделить пути снижения затрат.

Существуют некоторое требование к нормам: они должны отражать реальные потребности в ресурсах при конкретном уровне производства.

Основной трудностью при составлении нормативной калькуляции является определение типа создаваемых норм.

В международной практике принято выделять четыре типа нормативов: базовые, идеальные, достижимые, текущие[2].

Базовые нормативы долгосрочны и являются показателями тенденций состава затрат в соответствии с существующей технологией производства. Данные нормативы не могут служить для контроля за текущими затратами и ситуацией в области издержек производства, так как они не отражают реальной стоимости в конкретный момент времени. На практике базовые нормативы используются достаточно редко[3].

Идеальные нормативы существуют при наличии определенных условий, таких как отсутствие перерасходов ресурсов и затрат, непроизводительного труда, простоев в производстве и т.д. Отсюда и название нормативов, так как такие условия относятся к нереальным, т.е. они идеальны. В связи с этим данный тип нормативов используется крайне редко.

Достижимые нормативы являются более приближенными к реальности и соответствуют практической реализации. Они разрабатываются в 2 этапа:

на первом этапе устанавливается уровень переменных затрат;

на втором этапе устанавливается уровень непроизводственных издержек на единицу продукции[4]

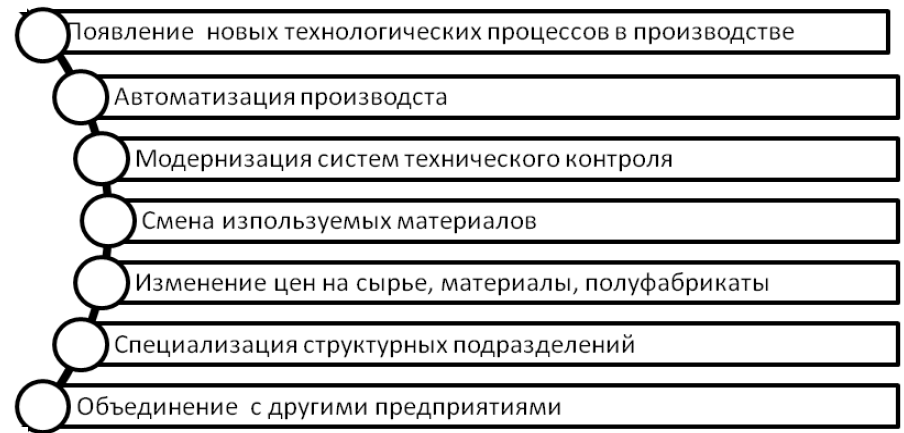

Текущие нормативы - это временно действующие нормативы в ситуациях, когда обычные достижимые нормы не реализуются в силу различных отклонений в процессе производства. Нормативы требуют своевременного пересмотра и обновления, во избежание отклонений. Возможные причины пересмотра норм приведены на рис.5

Рис.5. Причины изменения норм калькуляции

Нормативные калькуляции призваны обеспечить выполнение двух основных управленческих функций - планирования и контроля.

С одной стороны, формирование бюджета производственной себестоимости (в который входят нормативные калькуляции) является необходимым этапом при проведении процедуры планирования. В частности, без нормативных калькуляций практически невозможно создать бюджет доходов и расходов (прибылей и убытков). Кроме того, показатели нормативной себестоимости непосредственно используются при принятии решений относительно производственно-сбытовой программы.

Одновременно показатель нормативной себестоимости становится инструментом контроля, отражающим успешность реализации плана.

Возможны модификации нормативного метода - полный и неполный учет нормативных затрат.

Ранее речь шла об организации полного учета. Неполный учет нормативных затрат является менее точным и менее трудоемким методом. При этом варианте учета под нормирование попадают лишь прямые затраты и нормативная калькуляция составляется только по ним.

Другие упрощенные варианты нормативного метода учета могут основываться на следующих положениях:

- в случае изменения норм остатки незаконченного производства не пересчитывают, а все изменения относят на себестоимость готовой продукции;

- при незначительности изменений норм в течение отчетного периода их отдельный учет не организуют, а рассматривают вместе с отклонениями от норм.

Подобные упрощения существенно снижают эффективность нормативного метода и качество полученной информации.

На практике встречаются и другие недостатки в использовании нормативного метода учета. Чаще всего они состоят в неверном учете отклонений фактических затрат от норм: отклонения выявляются расчетами за длительный период, не всегда документируются, ведется их укрупненный учет без определения причин и виновников, существенны суммы неучтенных отклонений от норм и т.д.

1.3. Сравнительная характеристика нормативного метода учета затрат и метода «директ-костинг»

Подобно отечественному нормативному методу в западных странах используется система учета «стандарт- кост» (Standard — Costs).

Основным постулатом системы «стандарт-кост» является идея «прогнозирование затрат до начала производства». Данная система предполагает установку размера затрат определенных видов ресурсов как некую константу, при этом деятельность организации подчинена контролю за установленными размерами затрат.

Система «стандарт-кост» предполагает значительную работу по установлению норм расхода по каждому виду затрат в увязке с целями бизнеса с последующим анализом причин отклонений от установленных стандартов. При этом нормирование базируется на стабильности большинства современных технологий, когда можно с большой степенью точности определить объем использованных ресурсов в натуральных единицах на сырье, материалы, энергоносители, труд, услуги и т.п. на разных стадиях процесса производства.

Нормативная себестоимость при этой системе определяется произведением стандартов в натуральных единицах на цену единицы ресурса, при этом планирование себестоимости тесно увязано с технологическим процессом.

Система «стандарт-кост» предполагает применение оптимального варианта использования ресурсов, поскольку в основу расчета стандарта ложатся обоснованные нормы и приемлемые цены. Однако возникают проблемы расчета нормативной себестоимости, поскольку такой расчет требует значительного анализа информации и ее много вариантность. В результате фактическая себестоимость может значительно отличаться от нормативной, что, безусловно, снижает эффективность системы учета.

Сущность системы «стандарт-кост» заключается в том, что учет ведется по прогнозируемым показателям. Отклонения фактических показателей от прогнозных учитываются отдельно. Управленческих учет направлен на анализ причин этих отклонений и сводится к их минимизации.

Стандарт-кост является одновременно системой планирования и учета затрат и управления бизнесом, особенно его производственной составляющей, поскольку на каждом этапе производственного процесса можно оценить затраты, вне зависимости от цикла производства. Учет ведется по отклонениям графиков, количественных и стоимостных показателей от производственного задания.

Основой «стандарт-кост» является разработка обоснованных и прогрессивных норм затрат материалов, энергии, рабочего времени, количества и производительности труда, заработной платы и прочих расходов на всех стадиях производственного процесса.

Изучение обеих систем позволяет сделать вывод, что между ними много общего (строгое нормирование затрат; предварительное составление нормативных калькуляций на основе установленных стандартов или норм по статьям затрат; раздельный учет и контроль затрат по действующим нормам и отклонениям от них; анализ возникших отклонений для устранения негативных явлений в производственном процессе и управления затратами; универсальность метода). Таким образом, нормативный метод и система «Стандарт-кост» практически аналогичны. Но существуют определенные различия в методике разработки стандартов (табл).

Главное различие – возможность «перевыполнения» норматива. В большинстве случаев нормативы рассчитываются на достаточно высоком уровне с целью невозможности их перевыполнения. Считается оптимальным выполнение норматива на 80%. В случае перевыполнения норматива, особенно по норме выработке, можно констатировать неэффективность расчета норматива, поскольку при его расчете не учтен резерв экономии затрат или повышения производительности труда.

Таблица 3 - Сравнительная характеристика нормативного метода в отечественной и мировой практике

|

Признак для сравнения методических принципов |

Методические принципы вариантов нормативного учета |

Выявление факта заимствования нормативным методом элементов «стандарт-кост» |

|

|

Система «стандарт-кост» |

Нормативный метод |

||

|

Текущий учет изменений норм |

Не ведется |

Ведется в разрезе причин и ответственных лиц |

Заимствование |

|

Период действия норм |

Устанавливаются на длительный период |

Устанавливаются на месяц, декаду и иной период |

Заимствование |

|

Учет отклонений от норм прямых затрат |

Относятся на виновных лиц и на финансовые результаты |

Относятся на виновных лиц и издержки производства |

Заимствование |

|

Степень регламентации |

Не регламентирован, отсутствует методика установления стандартов |

Регламентирован, разработаны общие и отраслевые нормы |

Не заимствование / Заимствование |

|

Вариант ведения учета |

Затраты, выпуск продукции и незавершенное производство учитываются по стандартной себестоимости. Отклонения не распределяются и списываются на финансовый результат |

Незавершенное производство и затраты на производство учитываются по нормам на начало года |

Не заимствование |

|

Цель контроля |

Достижение запланированной прибыли, контроль соответствия фактических затрат нормативным показателям |

Контроль соответствия фактических затрат нормативным показателям |

Заимствование |

Как считает М.А. Вахрушина [4, с. 184], содержание упрощенных вариантов нормативного учета необходимо определять нарушениями в реализации его методики. По мнению автора [4, с. 185], наблюдаются следующие нарушения в осуществлении учета затрат по нормам:

а) отсутствие распределения издержек в случае из менения норм на остатки незавершенного производства, выявление отклонений фактических затрат от нормативных за длительный период;

б) отсутствие обособленного учета незначительных изменений норм в течение отчетного периода и при знания их отклонениями от норм;

в) нормирование трудовых и материальных прямых издержек;

г) укрупненный учет отклонений от нормативных затрат без определения причин и виновников их возникновения.

Любая система управленческого учета характеризуется как достоинствами, так и недостатками. К существенным недоработкам отечественного нормативного метода учета, на наш взгляд, можно отнести следующие:

1) сосредоточенность лишь на учете производственных издержек и неориентированность на процесс реализации и ценообразование;

2) непрерывное изменение норм при использовании нормативного метода является исключительно сложной работой, которая в случае выполнения с опозданием теряет свое значение;

3) отнесение отклонений издержек на реализованную продукцию и ее остатки на складе искажает полученный ежемесячно финансовый результат;

4) существование проблем относительно выбора характера и периода действия норм и нормативов, корректировки плановой калькуляции на величину возникших отклонений и другие вопросы.

Не будем отрицать, что проблемы, препятствующие возобновлению на практике нормативного метода, являются помехой и в организации его зарубежного аналога. Однако вытекающие особенности из идеологии системы «стандарт-кост», влияние некоторых недостатков нивелируются и проявляются не так выразительно.

Ниже определим предпосылки, способствующие возрождению нормативного метода или его аналога – системы «стандарт-кост»:

- ослабление производственной дисциплины за многие годы с отмены внутризаводского хозяйственного расчета и перестройки в стране социально-экономических отношений (середина 80-х гг.- середина 90-х гг.);

- реорганизация планово-экономических служб на предприятиях и отсутствие систем обоснованных норм и нормативов;

- отсутствие высокой дисциплинированности и исполнительности работников низовых подразделений в соблюдении норм издержек и контроля их изменений по причине недостаточного непонимания содержания и значения нормативного метода;

- изменение с переходом к рыночной экономике менталитета и мышления рабочих в низовых и иных структурных подразделениях предприятий;

- ориентация предприятий в настоящее время на использование методов учета издержек в соответствии с требованиями рыночной экономики;

- функционирование хозяйствующих субъектов в условиях нестабильности состояния российской экономики, инфляции и колебаний цен.

Преимущества системы «стандарт-кост» относительно нормативного метода, на наш взгляд, сводятся к следующему:

а) стандарты затрат используются в течение года без пересмотра и корректировок, что ведет к сниже нию трудоемкости учетных работ и не влияет на опе ративность в регулировании издержек;

б) текущий учет изменений норм в течение месяца не ведется, а следовательно, в ежемесячном учете из менений норм, отнесении их на незавершенное про изводство, корректировке плановых калькуляций на величину возникших отклонений нет необходимо сти;

в) списание отклонений на счет прибылей и убыт ков в периоде их возникновения не искажает финан совый результат в следующих периодах и отвечает в полной мере требованиям рыночной экономики;

г) осуществляется раздельный учет издержек по стандартам и отклонениям от них, и поэтому собран ные данные в течение месяца изначально сгруппиро ваны в требуемом для анализа и контроля виде;

д) система направлена на стратегическое и бюд жетное планирование, на формирование ценовой и маркетинговой политики.

Один из основных спорных вопросов в организации – это: каким образом учитывать затраты и как рассчитывать себестоимость выпускаемой продукции. Данный учет основывается на таких показателях как фактические затраты, фактическая себестоимость продукции. Данный метод позволяет нам планировать объемы выпуска, размер затрат, прибыль организации, что в свою очередь способствует определению динамики затрат, анализу рентабельности производства.

Анализ себестоимости продукции, особенно в процессе её калькуляции, позволяет нам не только выяснить причины и места возникновения отклонений, но и способы их устранения.

2. Внедрение нормативного метода учета затрат на предприятии

2.1. Основные этапы внедрения нормативного метода учета затрат на предприятии

В существующих условиях применения нормативною метода учета затрат на производство и калькулирования себестоимости продукции, работ и услуг первостепенное значение имеет правильная организация и механизация работ по созданию нормативного хозяйства всеми средствами вычислительной техники, какими предприятие располагает на данный момент.

Нормативное хозяйство должно содержать постоянные данные о подетальных, поузловых, некомплектных и других материальных и трудовых нормах, а также нормах цеховых и общехозяйственных расходов, нормах расхода покупных, готовых комплектующих полуфабрикатов и изделии.

Для разработки и внедрения нормативного метода учет затрат и калькулирования продукции необходимо на предприятии создавать бюро нормативного хозяйства, которое обеспечивает все службы хозяйствующего субъекта необходимой информацией о состоянии и изменениях действующих норм. В состав бюро нормативного хозяйства должны быть включены все главные специалисты предприятия, а возглавлять его — главный инженер или заместитель руководителя предприятия по экономическим вопросам.

Внедрение нормативного метода учета и планирования представляет совокупность взаимосвязанных мероприятий, охватывающих все стороны хозрасчетной деятельности и затрагивающих все экономические, технические, коммерческие и общие службы предприятия. Поэтому внедрение нормативного метода учета и планирования хозрасчетной деятельности должно проходить поэтапно.

На первом этапе осуществляются анализ и оценка качества применяемых норм и нормативов и восполнение их в соотнетп ими с потребностями управления предприятием.

На втором этапе проводится научное обследование процессов планирования и учета, организационной техники, технологии, производства, труда и управления. Обследование документооборота может быть сплошным или выборочным.

На третьем этапе изучается опыт внедрения нормативного метода планирования и учета хозяйственной деятельности передовых предприятий данной отрасли, смежных отраслей промышленности, а также прогрессивные технические приемы в планировании, учете, обработке информации с использованием вычислительной техники в развитых капиталистических странах, которые с определенной модификацией могут быть использованы в практике исследуемого объекта.

На четвертом этапе разрабатываются методические указания по нормативному методу планирования и учета деятельности предприятия, включая задачи и программы И ВЦ, и обеспечивают привязку их к конкретному исследуемому объекту.

На пятом этапе в соответствии с целевой программой обеспечивается внедрение нормативного метода планирования и учета хозяйственной деятельности во всех подразделениях и по всем видам деятельности, начиная от снабженческо-заготовительной до организационной деятельности.

На шестом этапе осуществляется авторский надзор за своевременным, полным и качественным внедрением нормативного метода планирования и учета в системе управления производством.

На седьмом этапе исчисляется экономическая эффективность от внедрения нормативного метода в практику работы экономических субъектов.

Экономическая эффективность исчисляется как разница между общей суммой полученного эффекта и суммой производственных затрат, а затем определяется полученный эффект на рубль затрат.

Использование действующей системы норм и нормативов является базой для разработки и внедрения нормативного метода учета затрат и калькулирования себестоимости продукции, работ и услуг. Последний позволяет более эффективно применять показатели бухгалтерского учета для управления производством, соблюдения действующих норм затрат и осуществлять контроль за внедрением передовой техники и технологии, организации труда и управления экономическим субъектом.

Рациональное ведение хозяйственной деятельности требует прогрессивных технологических нормативов и норм производственных издержек.

Прогрессивными нормами и нормативами считаются те, в которых наиболее полно отражены:

- современный уровень развития техники, технологии и организации производства;

- влияние производственных мероприятий на повышение эффективности производства и улучшение качества продукции;

- наиболее полное использование производственных мощностей и опыта передовиков производства.

Основной предпосылкой внедрения нормативного метода учета является нормативная база.

Нормативная база — комплекс прогрессивных научно обоснованных материальных, трудовых и финансовых норм и нормативов, система и методы их формирования, обновления и использования при разработке текущих и перспективных планов.

Нормы разрабатываются на основе сметной и технологической документации. Внедрение нормативного метода учета затрат следует начинать при существующей нормативной базе с последующим ее совершенствованием. До начала работ по внедрению нормативного метода учета затрат необходимо детально изучить существующую организацию производства, методику планирования, оперативного и бухгалтерского учета.

Всю работу следует строить в соответствии с утвержденным приказом руководителя планом-графиком перехода на нормативный метод учета затрат. План-график разрабатывается совместно с различными отделами и службами экономического субъекта (плановым, производственно-техническим, МТС, труда, заработной платы, главного механика, главного энергетика и т. д.).

Приказом руководителя для координации и оперативного руководства работой при разработке и внедрению нормативного учета затрат на производство и калькулирование себестоимости продукции, работ и услуг создается комиссия под председательством главного инженера. В состав комиссии включают всех руководителей отделов и служб, мастеров и других работников.

Комиссия рассматривает и утверждает план-график подготовительных работ по каждому отделу и службе предприятия, а также составляет общий план-график на весь период подготовки к внедрению нормативного метода учета. Мероприятия по внедрению нормативного метода учета затрат на производство должны быть указаны по срокам в определенной последовательности с тем, чтобы к моменту перехода на нормативный метод все отделы и службы были готовы к его осуществлению.

Внедрение нормативного метода учета необходимо проводить поэтапно. На первом этапе внедряется соответствующая документация, обеспечивающая наиболее полное выявление отклонений от норм по расходуемым материальным ценностям; на втором этапе внедряется документация, обеспечивающая контроль за достоверностью показателей выработки и выявление отклонений от норм по заработной плате; на третьем этапе - по содержанию и эксплуатации оборудования, общепроизводственных, общехозяйственных расходов и других затрат.

После реализации указанных этапов учетные данные используются для сводного учета затрат на производство и составления калькуляций.

2.2 Распределение обязанностей на структурные подразделения предприятия

При разработке и внедрении нормативного метода учета в должностные инструкции исполнителей необходимо внести некоторые изменения и дополнения.

На производственно-технический отдел возлагается:

- разработка и пересмотр технологических карт на выполнение работ;

- разработка и пересмотр норм расхода материалов;

- комплектование и хранение справочной, сметно-технической и нормативной документации по всем видам затрат;

- подсчет физических объемов работ, подлежащих выполнению по каждому

- объекту (секции и др,);

- разработка и детализация типовой номенклатуры причин изменений норм и причин отклонения от норм;

- определение мест возникновения отклонений от норм по технологическому процессу;

- выписка извещений об изменениях действующих норм расхода материалов;

- ведение «Ведомости учета отклонений от производственных норм расхода материалов», их анализ и разработка мероприятий по предупреждению перерасходов и мобилизации выявленных резервов экономии;

- разработка классификатора брака по причинам и виновникам;

- определение причин (признаков), по которым брак считается исправимым, при каких условиях брак считается неисправимым;

- составление совместно с ОГМ комплектовочных ведомостей на горюче-смазочные материалы, на использование оборудования.

Эта служба составляет:

- лимитно-нормативную карту на расход материалов;

- лимитную карту на отпуск материалов в производство;

- извещение об изменении норм расхода материалов;

- журнал учета изменений норм расхода материалов;

- лимитную карту на замену или сверхлимитный отпуск материалов;

- акт на переработку материалов;

- ведомость учета отклонений от производственных норм расхода материалов.

На плановый отдел возлагается:

- разработка и пересмотр штатных расписаний, определение фондов заработной платы и заработной платы по отдельным цехам, участкам и др.;

- разработка совместно с производственно-техническим отделом сметных ставок на содержание и эксплуатацию оборудования, а также общепроизводственных и общехозяйственных расходов;

- совместно со сметно-договорным отделом расчет сумм заготовительно-складских расходов;

- совместно с отделом труда и заработной платы ведет учет изменений норм по труду и заработной плате;

- ведение «Журнала регистрации сигнальных документов об изменении норм», а также «Ведомости учета отклонений от норм материальных и трудовых затрат» и представление руководству предприятия результатов анализа;

- координация работы за своевременным пересмотром и изменением норм;

- совместно с ОГМ анализирует эффективность использования оборудования.

Плановый отдел составляет:

- журнал регистрации сигнальных документов об изменении норм;

- ведомость учета отклонений от норм по косвенным расходам;

- — нормативную калькуляцию себестоимости продукции.

На отдел снабжения и сбыта возлагается:

- совместно с отделом материально-технического снабжения разрабатывает или уточняет планово-расчетные цены (номенклатуры-ценники) на все виды материалов, работы и услуги;

- совместно с плановым отделом рассчитывает суммы заготовительно-складских расходов;

- совместно с плановым отделом разрабатывает сметные ставки на содержание и эксплуатацию оборудования, а также косвенных расходов.

На отдел труда и заработной платы возлагается:

- разработка и пересмотр норм трудоемкости и расценок по заработной плате;

- разработка калькуляций по заработной плате по объекту в целом или его частям;

- установление норм численности основных и вспомогательных рабочих и фонда заработной платы им;

- разработка плановых и нормативных калькуляций по каждому виду готовой продукции;

- ведение «Ведомости учета отклонений от норм по заработной плате», анализ выявленных отклонений и разработка мероприятий по их предупреждению;

— выписка извещений об изменении норм по труду и заработной плате.

Отдел труда и заработной платы составляет:

- нормативную карту трудовых затрат и заработной платы в соответствии с нормативными трудовыми затратами;

- расчет распределения планового фонда заработной платы в соответствии с нормативными трудовыми затратами;

- расчет потребности численности и фонда заработной платы рабочих-сдельщиков;

- расчет потребности численности и фонда заработной платы рабочих с повременной оплатой труда;

- расчет обоснованности расхода заработной платы производственных рабочих;

- извещение об изменении норм трудовых затрат по виду продукции;

- журнал учета изменений норм времени и расценок;

- листок на доплату к наряду;

- листок простоя;

- список лиц, работающих сверхурочно, в праздничные выходные дни;

- наряд на работы, не предусмотренные калькуляциями;

- ведомость учета отклонений от норм по заработной плате.

На отдел главного энергетика и механика возлагается:

- разработка и пересмотр норм расхода топлива и энергии на технологические, производственные и хозяйственные нужды;

- введение «Ведомости учета отклонений от норм расхода топлива и энергии по направлениям их расхода», анализ и разработка мероприятий по ликвидации перерасходов и мобилизации резервов экономии;

- выписка извещений об изменении норм расхода топлива и энергии по направлениям их использования;

- определение потребности топлива и энергии по направлениям их расхода (по смете);

- разработка и пересмотр норм расхода вспомогательных материалов на текущий ремонт оборудования и транспортных средств;

- составление графиков планово-предупредительного ремонта и определение его объема;

- совместно с плановым отделом определение потребности оборудования на объем работ (по смете и фактически);

- ведение «Ведомости учета отклонений от норм по эксплуатации оборудования», анализ и разработка мероприятий по их предупреждению;

- выписка извещений об изменении норм расхода материалов на ремонтные нужды;

- установка необходимых приборов для подсчета, измерения и регистрации параметров, характеризующих использование материальных, топливных и энергетических ресурсов по всему технологическому процессу.

Отдел главного механика и энергетика составляет:

- расчет нормативных затрат на эксплуатацию оборудования;

- расчет норматива при использовании автотранспорта на внутрипостроечных работах и по перемещению грузов;

- калькуляцию транспортных расходов исходя из транспортных схем по поставкам;

- извещения об изменении норм использования оборудования;

- журнал учета изменений норм на использование оборудования;

- сигнальный лист о простое оборудования;

- ведомость учета отклонений от норм расхода топлива и энергии по направлениям их расхода;

- ведомость учета отклонений от норм по эксплуатации оборудования.

Бухгалтерия предприятия:

- организует учет затрат на производство продукции, работ и услуг с выделением расходов по нормам, изменений норм и отклонений от норм;

- организует контроля за правильностью оформления всей нормативной документации;

- совместно с производственно-техническим отделом разрабатывает положения по выявлению, документальному оформлению и учету потерь от допущенного брака продукции, работ и услуг.

Она ведет:

- журнал-ордер № 10 по видам продукции с выделением учета затрат по нормам и отклонениям от норм;

- сводную ведомость отклонений от норм по статье затрат, причинам и виновникам;

- ведомость сводного учета затрат на производство продукции, работ и услуг;

- — заполняет фактические затраты в отчетных калькуляциях.

Нормативная группа предприятия свою работу ведет совместно с другими отделами и службами. Она выполняет следующую работу:

- совместно с НТО и бухгалтерией принимает участие в составлении нормативной калькуляции;

- совместно с ОГМ и ПТО составляет развернутые (по элементам затрат) плановые калькуляции себестоимости машино-смен или машино-часа работы оборудования;

- на основе утвержденной технологии производств и технологических карт составляет нормативные карты и своевременно доводит данные нормативных карт и текущие изменения нормативов до производителей работ, мастеров, бригадиров и других исполнителей;

- систематизирует нормативную документацию по видам работ, ведет учет изменений норм и подсчет экономического эффекта. полученного в результате изменений норм;

- составляет калькуляцию трудовых затрат к аккордным заданиям;

- производит централизованную выписку и оформление нормативных нарядов каждой бригаде и (в необходимых случаях) отдельным работникам с выдачей их исполнителям до начала работ;

- осуществляет предварительный контроль за расходами материалов (заполняет лимитно-заборные карты);

- ведет оперативный контроль непосредственно на объектах работ за выполнением исполнителями технологии производства и соблюдением нормативной документации;

- разрабатывает и уточняет перечень шифров отклонений от норм, проверяет, регистрирует, шифрует поступающую от исполнителей сигнальную документацию;

- совместно с бухгалтерией ежемесячно систематизирует сигнальные документы на отклонения от норм и анализирует отклонения и причины их образования;

- участвует в разработке выводов и предложений по выявленным отклонениям и в составлении приказа по итогам работы за отчетный период.

При наличии нормативной группы нормировщики на участках должны помогать в ее работе по нормированию трудовых процессов, соблюдению технологии производства, оформлению сигнальной документации и т. д. Нормативная группа может быть самостоятельным структурным подразделением и подчиняться непосредственно главному инженеру или входить в состав планового отдела.

В связи с развитием внешнеэкономической деятельности, международных связей с зарубежными партнерами и переходом к рыночным отношениям актуальным становится сближение существующей в России методологии бухгалтерского учета производственных затрат с международными стандартами. Особенно важное значение имеет при этом применение гибких методов определения издержек производства.

Заключение

Для работы на основе нормативного метода учета затрат и калькулированием себестоимости продукции необходимо[5]:

1) составлять нормативные калькуляции по каждому виду продукции, работ или услуг;

2) учитывать изменение норм затрат;

3) находить отклонения фактических затрат от нормативных и выявлять причины и виновников этих нарушений;

4) исчислять фактическую себестоимость отдельных видов продукции, работ или услуг путем прибавления к нормативным затратам отклонений фактических затрат от норм и изменений, вносимых в нормы.

При разработке стандартов обычно используют рыночные цены, рассчитанные из условий франко-станция назначения.

Ставкой распределения косвенных расходов может быть: общая унифицированная ставка, особая ставка для каждого производственного подразделения, отдельная ставка распределения на каждый основной технологический агрегат.

Объектами оптимизации для выполнения стандартов является система снабжения и организация взаимоотношений с поставщиками. Основная роль в оптимизации отводится современным технологиям управления поставками, обеспечивающим надежное снабжение при минимальных запасах и накладных затратах.

В ходе учета фиксируются все факты отклонений от установленных стандартов. Для этого в организации необходима оперативного учета, которая фиксирует отклонения от стандартов и причины таких отклонений.

Список использованных источников

- Адамов Н., Адамова Г. Нормативный учет и система «стандарт-кост». // Финансовая газета. Региональный выпуск. № 19, 2013. // СПС Консультант плюс, 3 с.

- Аксененко А.Ф. Нормативный метод в промышленности: теория, практика и перспективы развития / А.Ф. Аксененко. – М.: Финансы и статистика, 2013. – 224 с.

- Бехтерева Е.В. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов / Е.В. Бехтерева. – М.: «Омега-Л», 2014. – 137 с.

- Вахрушина М.А. Бухгалтерский управленческий учет : учеб. пособие для студентов вузов / М.А. Вахрушина. – М.: «Омега-Л», 2014. – 570 с.

- Вахрушина М.А. Управленческий анализ : учеб. пособие для студентов / М.А. Вахрушина. - М.: «Омега-Л», 2013. – 399 с.

- Замбржицкая Е.С., Калинина Т.В., Щепотьева Е.Ю. Понятие и сущность системы управления затратами промышленного предприятия: сравнительный анализ существующих подходов // Бухгалтерский учет, финансы и статистика: теория и практика. Сборник материалов международного научного e-симпозиума. Россия, г. Москва, 28-30 августа 2014 г. [Электронный ресурс] / под ред. проф. В.Я. Цветкова. – Электрон. текст. дан. (1 файл 2,2 Мб). – Киров: МЦНИП, 2014. – 155 с.

- Игнатова О.М. Этапы становления и развития учета и отчетности в России / О.М. Игнатова, М.С. Рыбянцева // Бухгалтерский учет в сельском хозяйстве, 2011. № 2. – С. 52-60.

- Литвин Ю. Я. Нормативный метод учета затрат на производство в сельскохозяйственных предприятиях / Ю.Я. Литвин, И.Ф. Беба. – М.: Статистика, 2013. – 188 c.

- Лупикова Е. В. История бухгалтерского учета: учебное пособие / Е.В. Лупикова. – М.: КНОРУС, 2014. – 256 с.

- Маслова И.А. История бухгалтерского учета / И.А. Маслова, Б.Г. Маслов, Ю.Д. Земляков, В.Ю. Салихова // Бухгалтер и закон. – 2015. № 10. – С. 34-43.

- Палий В.Ф. Основы калькулирования / В.Ф. Палий. – М.: Финансы, 2013. – 288 с.

- Родина Л.Н. Этапы ра звития бухгалтерского учета: учебное пособие / Л.Н. Родина, Л.В. Пархоменко. – Тамбов: Изд-во Тамбовского государственного технического университета, 2013. – 100 с.

- Самусенко С.А. Управле нческий учет: конспект лекций / С.А. Самусенко. – Красноярск: Сибирский федеральный университет, 2015. – 164с.

- Современные системы учета и распределения затрат в управленческом учете: учеб. пособие / Г.В. Данилов, Е.С. Замбржицкая. – Магнитогорск: Из-во Магнитогорск. гос. тех. ун-та им Г.И. Носова, 2014. – 119 с.

- Соколов Я.В. Русская уче тная мысль XX века: наши достижения / Я.В. Соколов, С.М. Бычкова // Бухгалтерский учет. – 2004. – №16. – С. 58-62.

- Управленческий учет: учеб. пособие / Р. Земан, М. Вохозка, Е.С. Замбржицкая, Н.Е. Иванова, Р. Пихова, М. Попилкова, К. Кабоуркова. – Магнитогорск: Изд-во Магнитогорск, гос. техн. ун-та им. Г.И. Носова, 2015.- 233 с.

- Черных И.Н. Организация уче та затрат по центрам ответственности / И.Н. Черных, З.Ч. Хамидуллина. – М.: КНОРУС, 2010. – 160 с.

- Ивашкевич В.Б. Эволюция управленческого учета: режим доступа http://www.misbfm.ru/article/evolyuciya-upravlencheskogo-ucheta

- История развития бухгалтерского учета: режим доступа http://1buhgalter.info/article/12/108/.

-

Николаева С.А. Управленческий учет. Пособие для подготовки к квалификационному экзамену на аттестат профессионального бухгалтера. - "ИПБ-БИНФА", 2012. ↑

-

Маслова И.А., Савина О.Э. Нормативный метод учета затрат и формирования себестоимости//Управленческий учет.- 2015.- №5 ↑

-

Маслова И.А., Савина О.Э. Нормативный метод учета затрат и формирования себестоимости//Управленческий учет.- 2015.- №5 ↑

-

Терехова Б.А. Нормативный метод учета затрат и формирования себестоимости// Международный бухгалтерский учет. — 2012. — №10. ↑

-

Управленческий учет: учеб. пособие / Р. Земан, М. Вохозка, Е.С. Замбржицкая, Н.Е. Иванова, Р. Пихова, М. Попилкова, К. Кабоуркова. – Магнитогорск: Изд-во Магнитогорск, гос. техн. ун-та им. Г.И. Носова, 2015.- 233с. ↑

- Ответственность за нарушение законодательства о рекламе (Правовое регулирование рекламной деятельности)

- Исковая давность и ее гражданско-правовое значение (Понятие исковой давности и сроков исковой давности)

- Статус нотариуса (ОТВЕТСТВЕННОСТЬ НОТАРИУСА, ПРАВА)

- Проблема денег в кейнсианстве и монетаризме

- Управление инвестиционной деятельностью предприятия (Анализ инвестиционной деятельности ОАО «Альфа-банк»)

- Методы оценки трудовой деятельности персонала спортивной организации (на основе данных МБОУ ДОД СДЮСШОР «Югория» им.А.А. Пилояна)

- Виды юридических лиц (Правоспособность юридического лица)

- Понятие, виды наследования (Особенности наследственных правоотношений)

- Управление конфликтами в организации (Исследование и управление конфликтами в ООО "Производственная компания")

- Психолингвистика как наука

- Рекламные стратегии компании на отраслевых рынках (Общая характеристика предприятия ЗАО "ФП "Техномедсервис")

- Особенности определения доходов и расходов для целей налогообложения прибыли банков (Организация налогового учета ОАО «Восточная транспортно-энергетическая компания»)