Принципы управления стоимостью проекта (Основные принципы управления стоимостью проекта)

Содержание:

Введение

Принципы управления стоимостью проекта является эффективным средством управления в настоящих условиях ведения бизнеса и в то же время проверенным инструментом осуществления организационных проектов надлежащего качества, в установленные сроки, в рамках принятого бюджета.

Для раскрытия выбранной темы, нам нужно понять, что же такое «проект». В современной литературе по управлению проектами существует несколько основных подходов к определению проекта, один из таких подходв – системный. Этот подход определяет проект как систему временных действий, направленных на достижение уникального, но в то же время определенного результата. «Проект — временное предприятие для создания уникальных продуктов, услуг или результатов»[1]. Системный подход выделяет основные характеристики проекта. Проекты могут быть разнообразными и разноплановыми. Но все они имеют основные общие характеристики:

— разовость — все проекты представляют собой явление разовое. Они начинаются и заканчиваются, уходят и приходят, появляются и исчезают, после чего остаются результаты, которые очень отличаются от наших повседневных обязанностей и деятельности;

— уникальность — одинаковых проектов не бывает. Каждый из них, независимо от его результатов, в основе своей имеет что-то неповторимое, характерное только для него;

— инновационность — в процессе осуществления проекта всегда создается что-то новое. Команда, работающая над проектом, старается придумать что-то уникальное, что-то новое, то, чего еще не было на рынке, с использованием новейших технологий. Нововведения могут быть большими или нет;

— результативность — у всех проектов есть определенный результат. Это может быть построенный дом, изданная книга, связанная вещь, модифицированная структура компании, победа на выборах. Все проекты нацелены на достижение определенных результатов, другими словами, они направлены на получение целей;

— временная локализация — каждый проект ограничен строго по времени. Временные рамки оговариваются еще на этапах планирования проекта.

Проект — это создание чего-то к установленному сроку, он имеет точную планированную дату окончания, после которой привлеченная команда проектантов распускается. Все приведенные характеристики взаимосвязаны и устанавливают определенные рамки проекта, его измерения, критерии, по которым можно оценить любой проект. Схема измерения проекта планирование и осуществление проекта всегда связаны с основными главными вопросами, их всего три:

— сколько времени на это потребуется;

— во сколько обойдется (материальные затраты);

— совпадет ли конечный результат с тем, что мы наметили вначале.

«Сколько времени займет» - этот вопрос выводит на первый план проблему временных рамок, установленных для осуществления всего проекта и отдельных его этапов. Второй вопрос привлекает наше внимание к стоимости проекта, третий касается вопроса о результативности деятельности проектной.

В этой работе мы подробно рассмотрим второй вопрос, каковы же основные принципы управления стоимостью проекта.

Основные принципы управления стоимостью проекта.

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, временем выполнения работ проекта и стоимостью. Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка общих затрат по проекту сопоставима оценке общей стоимости проекта.

На всех этапах жизненного цикла производится управление стоимостью проекта и включает в себя следующие процессы, обеспечивающие выполнение проекта в рамках утвержденного бюджета:

— стоимостная оценка;

— разработка сметы и бюджета проекта;

— контроль стоимости (Cost Control).

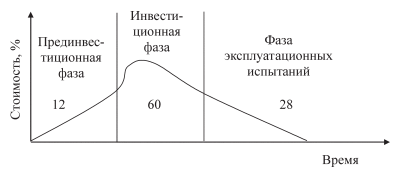

Таким образом, главной целью управления стоимостью является разработка политики, процедур и методов, позволяющих планировать затраты и вовремя их контролировать с помощью разных методов, что приводит к желаемому результату. Процессы управления стоимостью осуществляются по-разному на всех этапах жизненного цикла, а так же стоимость проекта неравномерно распределяется в течение жизненного цикла. Большая часть стоимости расходуется на реализацию, воплощение проекта, но надо помнить, что основные решения, формирующие показатели стоимости проекта, принимаются на прединвестиционной фазе. Отсюда вытекает не только важнейшее значение этой фазы, но и учет возможности управления стоимостью — она убывает пропорционально продвижению к окончанию, т.е к приближению окончания проекта эта фаза постепенно убывает. Примерное распределение денежных средств по фазам жизненного цикла показано на рисунке 1.1.

Рис. 1.1

Распределение средств по фазам жизненного цикла

Стоимостная оценка (Cost Estimating) — определение стоимости ресурсов, необходимых для выполнения операций (задач целевой структуры) проекта:

— оборудования (покупки или аренды);

— приспособлений (устройств и производственных мощностей);

— рабочего труда (штатного персонала и контрактников);

— расходных материалов (канцелярских товаров и др.);

— сырья и материалов;

— обучения, семинаров, конференций;

— субконтрактов;

— транспортных расходов.

1.2 Методы оценки стоимости проекта

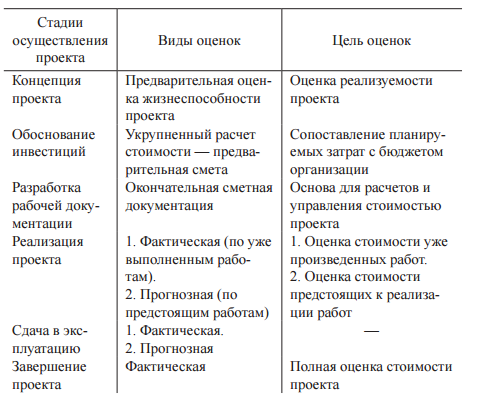

Различают разные виды и методы оценки стоимости проекта. В таблице 1.1 представлены цели и виды оценки в зависимости от этапов проекта.

Таблица 1.1

Методы оценки стоимости проекта

Метод оценки "сверху вниз".

Метод оценки затрат "сверху вниз" (top down estimate) применяется для оценки затрат на начальных стадиях проекта, когда информации о проекте еще очень мало и ограничено. Заключается такая укрупненная экспертная оценка в том, что она производится обобщенно и проект оценивается в общем по одному показателю. Такой метод оценки удобен тем, что не требует больших затрат, усилий и времени. Недостаток заключается в том, что его результат не так точен, как мог бы быть при более детальной оценке.

Метод оценки "снизу вверх".

Метод оценки "снизу вверх" нужен для выработки утвержденной базовой цены проекта или окончательной оценки затрат проекта. Само название метода отражает способ расчета оценки - метод предусматривает оценку затрат на детальных уровнях проекта, а затем суммирование затрат на последующих уровнях для вычисления оценки стоимости (сметы) всего проекта. Для осуществления такой "свертки" затрат можно использовать структуру декомпозиции работ (WBSилиСДР) проекта. Преимущество этого метода в том, что его результаты довольно точны, а точность, в свою очередь зависит от уровня детализации при оценке затрат на нижних уровнях рассмотрения. Математической статистикой доказано, что чем больше деталей добавляется в исследование, тем более точный результат получается. Недостатком же этого метода является то, что затраты времени и средств на применение детальной оценки гораздо выше.

Метод оценки "по аналогу".

Метод оценки "по аналогу" считается одной из разновидностей метода оценки "сверху вниз". Смысл его заключается в том, что для вычисления стоимости оцениваемого проекта используются фактические данные о стоимости уже ранее выполненных проектов. Идея этого метода заключается в том, что все проекты в чем-то схожи между собой, но только в общих чертах. Грубо говоря, можно найти приблизительно схожий проект, завершенный ранее, и по его подобию просчитать затраты на предстоящий проект.

Если сходство между проектом-аналогом и оцениваемым проектом велико, то результаты оценки могут быть очень точными, в противном случае оценка будет произведена с большой погрешностью.

Пусть, например, требуется разработать новый программный продукт, и его модули аналогичны модулям другого, уже разработанного продукта, но должны содержать большее количество команд. По характеру работы два этих проекта очень похожи. Если объем работ в новом проекте на 30% выше, чем в предыдущем, то метод оценки "по аналогу" позволяет предположить, что и стоимость нового проекта будет на 30% выше стоимости предыдущего, при том, что стоимость ресурсов остается неизменной.

Методы параметрических оценок.

Методы параметрических оценок похожи на метод оценки "по аналогу" и также являются разновидностью метода «сверху вниз». Точность результата не лучше и не хуже точности метода оценок "по аналогу".

Процесс оценки по параметру состоит в нахождении такого параметра проекта, изменение которого влечет пропорциональное изменение стоимости проекта. Математически параметрическая модель строится на основе одного или нескольких параметров. После ввода в модель значений параметров в результате расчетов получают оценку стоимости проекта.

Если параметрические модели различных проектов схожи и величину затрат и значения самих параметров легко подсчитать, то точность параметрической оценки предстоящего проекта можно повысить. Если, например, есть два выполненных проекта, причем стоимость одного из них больше стоимости оцениваемого проекта, а стоимость другого - меньше, и параметрическая модель справедлива для обоих выполненных проектов, то точность параметрической оценки стоимости предстоящего проекта и надежность использования параметра будут достаточно высоки.

Оценку можно производить также с использованием множества параметров. В этом случае каждому параметру в зависимости от степени его значимости приписывается весовой коэффициент, и оценка стоимости осуществляется согласно многопараметрической модели.

Исходя из всего вышеизложенного, выходит, что для оценки стоимости проекта необходима следующая информация:

— стоимость составляющих проект ресурсов;

— время выполнения работ;

— стоимость этих работ.

1.3 Бюджетирование

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта. Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет проекта.

Бюджет — это директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет — документ, определяющий ресурсные ограничения проекта. Бюджет может быть сформирован в рамках традиционного бухгалтерского учета. Исходя из стадий жизненного цикла проекта различают следующие виды бюджетов:

— предварительные (оценочные);

— утвержденные (официальные);

— текущие (корректируемые);

— фактические.

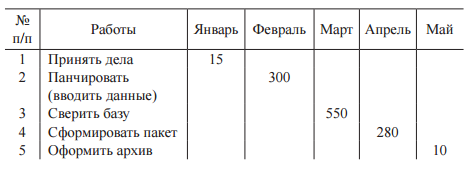

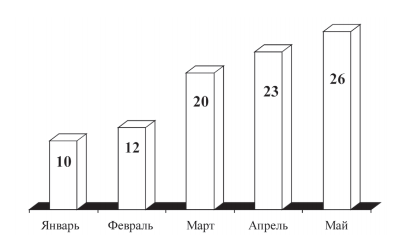

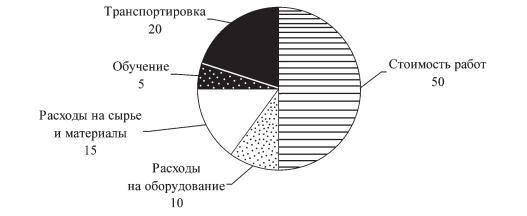

Сущность бюджетирования — это планирование стоимости проекта, т. е. определенного плана затрат: когда, сколько и за что будут выплачены и получены деньги. Затратная составляющая бюджета называется сметой. Способы представления сметы расходов могут быть совершенно различны и зависеть от целей документации, сложившихся традиций и пожеланий заказчика. Смета может быть представлена в виде календарных планов-графиков (табл. 1.2), столбчатых диаграмм, столбчатых диаграмм кумулятивных затрат (рис. 1.2), линейных диаграмм распределенных по времени кумулятивных затрат, круговых диаграмм, отражающих структуру расходов на проект (рис. 1.3).

Таблица 1.2

Календарный план-график затрат, рублей

Рисунок 1.2.

Столбчатая диаграмма кумулятивных затрат, рублей

Рисунок 1.3

Круговая диаграмма затрат, %

После принятия, утверждения и бюджет и смета становятся идеалом, с которым сравнивают фактический результат, и являются основным документом проекта.

1.4 Контроль стоимости проекта

Разработать бюджет проекта — это большая работа, но только половина поставленной задачи. Выполнить работы проекта и не превысить бюджет — вторая половина поставленной задачи. Контроль на стадии бюджетирования – это очень важная часть управления стоимостью проекта.

Менеджер проекта должен выстроить эффективную систему контроля стоимости проекта и обеспечить своевременное выполнение корректирующих действий для того что бы отклонения от бюджета были самыми маленькими. Выделяют две основные задачи контроля стоимости проекта:

- учет фактических затрат;

- прогноз будущих затрат.

Применение традиционных методов контроля стоимости чаще всего позволяет решать только первую задачу контроля — учетную.

1.4.1 Традиционный контроль стоимости

Ответственное отношение менеджера проекта к процессу разработки бюджета обеспечивает команду проекта детальным и реалистичным финансовым планом. Система контроля выполнения бюджета обеспечивает менеджера проекта фактическими данными о выполнении бюджета. Эта информация должна позволить менеджеру принять правильное решение о текущем состоянии проекта.

На основании имеющихся данных появляется возможность провести анализ «план-факт» стоимости проекта.

Обычно сравнивают два значения:

- плановая стоимость выполненных работ или освоенный объем (EV — Earned Value);

- фактическая стоимость выполненных работ (AC — Actual Cost).

Разница между этими стоимостями называется отклонением по стоимости (CV — Cost Variance) (см. рис. 1.4).

Из рисунка 1.4 видно, что фактическая стоимость выполненных работ (АС) больше плановой стоимости работ (EV) на 4000 руб. В проекте наблюдается перерасход средств на 4000 руб. (CV). Можно сделать вывод, что все плохо. Но принимать подобное решение преждевременно.

Рисунок 1.4

Традиционный контроль стоимости проекта

Отклонение по стоимости в проекте вычисляется по формуле

CV = EV - AC.

В традиционном способе контроля отслеживаются только стоимостные показатели выполнения работ. В нем нет возможности контроля объемных показателей проекта. Имеющейся информации недостаточно для прогнозирования хода выполнения работ.

Для принятия правильных решений менеджер проекта должен обладать большим количеством информации:

- сколько работ выполнено относительно плана;

- отстает проект от графика или опережает;

- сделано ли то, что должно быть выполнено к отчетной дате;

- есть ли отклонения от плана работ по объемным показателям;

- являются ли отклонения от графика случайными или это обоснованная тенденция.

Вся эта информация необходима менеджеру проекта для понимания дальнейшего хода выполнения проекта и расчета прогнозной стоимости всего проекта в изменяющихся условиях.

Возможность решить перечисленные задачи дает использование метода освоенного объема (Earned Value Analysis), который часто применяется при контроле проекта.

1.4.2 Метод освоенного объема

Метод освоенного объема — это совокупность инструментов, позволяющих измерить, проанализировать и спрогнозировать значения основных показателей проекта по стоимости, продолжительности и содержанию проекта. Основными показателями метода являются:

- EV — плановая стоимость выполненных работ. Это стоимость работ, которые выполнены на момент анализа по плану, согласно утвержденному бюджету. Эта цифра заложена в базовый бюджет в качестве плановой стоимости данного (фактически выполненного) объема работ;

- AC — фактическая стоимость выполненных работ. Это стоимость работ, которые выполнены на момент анализа по факту, реально затраченные деньги на работы, которые уже фактически выполнены на данный момент;

- PV (плановый объем, Planned Value) — плановая стоимость запланированных работ. Это стоимость работ, которые должны быть выполнены на момент анализа согласно утвержденному бюджету. Эта величина заложена в базовый бюджет в качестве стоимости того объема работ, который должен быть выполнен к определенному моменту. С первым и вторым показателями мы уже знакомы и понимаем, зачем они нужны.

Сравнивая освоенный объем и фактическую стоимость, т. е. стоимость по бюджету и стоимость по факту тех работ, которые уже выполнены, можно определить, нет ли перерасхода средств в проекте.

CV (отклонение по стоимости, Cost Variance) — это разность между освоенным объемом и фактической стоимостью:

CV = EV - AC.

- Если CV < 0, в проекте имеет место перерасход средств.

- Если CV > 0, в проекте имеет место экономия бюджета.

Физический смысл расчета показателя CV — сравнение реально выполненных работ в плановых (бюджетных) и фактических деньгах.

Из рисунка 1.4 видно, что имеется перерасход бюджета на 4000 руб., однако совершенно не видно, как выполняется расписание проекта. Может быть, перерасход средств обусловлен скоростью выполнения? Выполнены ли все работы, которые запланированы до сегодняшнего дня? Или имеются невыполненные работы? А может быть, выполнено работ больше, чем запланировано?

Ответ на все эти вопросы поможет дать показатель PV — плановый объем.

Сравнивая его с освоенным объемом, можно ответить на поставленные вопросы.

Рисунок 1.5

Показатели метода освоенного объема

SV (отклонение по расписанию, Schedule Variance) — это разность между освоенным объемом и плановым объемом:

SV = EV - PV

- Если SV < 0, в проекте имеет место отставание от графика выполнения работ.

- Если SV > 0, в проекте имеет место опережение графика выполнения работ.

Физический смысл расчета показателя SV — сравнение в плановых (бюджетных) деньгах объема работ, который реально выполнен (EV), и объема работ, который должен быть выполнен согласно графику работ. На рисунке 1.5 ситуация, показанная на рисунке 1 2 и 3, получила развитие и может быть охарактеризована несколько иначе.

Анализируя отклонение по стоимости CV = -4000 руб., можно утверждать, что имеется перерасход средств, и это плохо. Однако, рассматривая значение отклонения по расписанию SV = 5000 руб., можно сделать другой вывод. Действительно, существует перерасход средств в 4000 руб. Но при этом отклонение по расписанию составляет +5000 руб., т. е. выполнено работ больше, чем планировалось. Видимо, перерасход средств обусловлен высокой скоростью выполнения работ. Как известно, время — это деньги. Выполнено больше работ, чем планировалось, на это пришлось затратить больше средств.

1.5 Прогнозирование стоимости проекта

Итак, учетная функция контроля выполнена. Адекватно проанализирована ситуация, сложившаяся на проекте, и оценено текущее состояние проекта. Переходим к следующему этапу. Вторая и важнейшая составляющая контроля — это прогноз дальнейшего хода выполнения проекта.

Какова будет фактическая стоимость проекта при его окончании? Сколько денег фактически будет потрачено в проекте? Все эти вопросы важны для менеджера проекта. Ответ на них также может дать метод освоенного объема.

Абсолютные показатели CV и SV дают возможность сделать выводы о текущем, настоящем состоянии проекта. Чтобы понять тенденции и прогнозы, необходимы относительные показатели.

В методе освоенного объема предусмотрены не только абсолютные, но и относительные показатели выполнения проекта.

CPI (Cost Performance Index) — индекс выполнения стоимости:

- относительный показатель, характеризующий эффективность расходования денежных средств в проекте;

- отношение значений освоенного объема и фактической стоимости.

CPI = EV / AC.

SPI (Schedule Performance Index) — индекс выполнения расписания:

- относительный показатель, характеризующий степень достижения показателей проекта по объемам работ и выполнения расписания проекта;

- отношение значений освоенного объема и планового объема.

SPI = EV / PV.

Индекс выполнения стоимости проекта характеризует стоимостные параметры проекта:

- если CPI < 1, в проекте имеет место перерасход средств;

- если CPI > 1, в проекте имеет место экономия бюджета.

Индекс выполнения расписания характеризует параметры выполнения расписания и объемов выполненных работ:

- если SPI < 1, в проекте имеет место отставание по срокам;

- если SPI > 1, в проекте имеет место опережение графика.

Все эти индексы дают возможность менеджеру рассчитать прогноз выполнения работ по проекту. Для прогнозирования будущих стоимостных показателей проекта, отдельно расчет оценки по завершении проекта, менеджеру проекта понадобится:

- понимание, сколько денег уже потрачено;

- прогноз, сколько денег еще предстоит потратить.

Именно прогноз оставшейся стоимости проекта и является главной задачей команды управления стоимостью. Метод освоенного объема дает возможность рассчитать его с учетом реальной ситуации в проекте.

Для понимания возможностей метода освоенного объема по прогнозированию будущих стоимостных показателей проекта введем еще несколько понятий.

BAC (Budget At Complete, бюджет по завершении) — плановая стоимость выполнения всех работ проекта, зафиксированная в базовом бюджете проекта. Бюджет по завершении вычисляется в ходе планирования и разработки смет и бюджета проекта.

EAC (Estimate At Complete, оценка по завершении) — расчетная (прогнозная) стоимость выполнения работ проекта, вычисляемая на базе имеющейся фактической информации о ходе проекта и его стоимостных показателях на текущий момент. Оценка по завершении может вычисляться в любой момент проекта. Для того чтобы вычислить ее корректное значение, требуется значение фактических затрат в проекте. В начальный момент проекта, когда фактических затрат еще нет, оценкой по завершении является значение бюджета по завершении:

EAC = BAC (в момент фиксации базового бюджета).

ETC (Estimate To Complete, оценка до завершения) — прогнозное значение стоимости выполнения оставшихся работ проекта от момента анализа до окончания проекта. Вычисление оценки до завершения и является главной задачей менеджера проекта при прогнозировании стоимостных его показателей. Обладание значением оценки до завершения делает расчет оценки по завершении технической задачей:

EAC = AC + ETC.

Более наглядно основные прогнозные и базовые оценки стоимости проекта представлены на рисунке 1.6.

Метод освоенного объема позволяет вычислить оценку до завершения с учетом складывающейся ситуации в проекте. Для этого анализируется существующая фактическая информация и выбирается способ расчета прогнозных показателей.

Рисунок 1.6

Прогнозирование стоимости по методу освоенного объема

Как видно из приведенных формул, индекс выполнения стоимости CPI вводится в расчетную формулу для учета тенденции выполнения стоимости в проекте.

- Если в проекте имеется перерасход средств, введение в формулу значения CPI < 1 в знаменатель увеличивает значение оценки до завершения. Это логично. Раз есть перерасход сейчас, то сохранение тенденции приведет к общему перерасходу по результату проекта.

- Если в проекте на данный момент наблюдается экономия средств, то введение в формулу значения CPI > 1 в знаменатель увеличивает значение оценки до завершения. Раз есть экономия сейчас, сохранение тенденции приведет к экономии всего бюджета.

Анализ трендов и тенденций

Полностью доверять расчетным оценкам и прогнозам не следует. Принципы учета затрат в проектах могут различаться. Значение фактических затрат по проекту (АС) может не соответствовать действительности.

- Вариант 1. Мы только лишь приобрели обязательства, разместив заказ на оборудование на заводе-изготовителе, а значение фактической стоимости выполненных работ (АС) увеличилось. Индекс выполнения стоимости проекта должен выявить перерасход бюджета: работы еще не выполнены, а деньги израсходованы.

- Вариант 2. В случае оплаты работ по факту их выполнения складывается обратная ситуация: работы выполнены, а фактические затраты на них еще не списаны. Расчетные значения индексов и прогнозов покажут серьезную экономию бюджета проекта.

Для повышения точности прогнозов необходимо организовать регулярный сбор текущей информации о стоимостных показателях и пересчет прогнозных оценок. На базе полученных оценок следует составлять графики и анализировать существующие тренды и тенденции.

Если три-четыре отчетных периода расчетные показатели основных оценок имеют одинаковое значение, например «перерасход бюджета», доверие к такой оценке значительно возрастает, прослеживается некая стабильность. Если же три-четыре отчетных периода оценки показывают различные значения (то «перерасход», то «экономия»), возможно, это связано с особенностями стоимостного учета в проекте или с другими причинами, но доверия а таком случае не вызывает.

Вывод по главе 1

Итак, мы видим, что управление стоимостью — одно из важнейших этапов в управлении проектами. В ходе управления стоимостью проекта его менеджер организует последовательные процессы стоимостной оценки, разработки смет и бюджета проекта. Так же мы видим, что к управлению стоимостью проекта следует преступать на самых ранних этапах планирования проекта, для предупреждения нежелательных результатов.

Проект - ограниченное по времени целенаправленное изменение отдельной системы с установленными требованиями к качеству результатов, возможными рамками расхода средств и ресурсов и специфической организацией.

Сущность управления проектами заключается в организации, руководстве, планировании, координации трудовых, финансовых и материально-технических ресурсов на протяжении всего жизненного цикла проекта, направленных на эффективное достижение его целей, путем применения современных и своевременных методов, технологии и техники управления для достижения определенных в проекте результатов, по составу и объему работ, стоимости, времени, качеству и удовлетворению участников проекта.

Управление проектом реализуется благодаря интеграции групп процессов управления проектами: инициация; планирование; исполнение; мониторинг и управление; завершение.

Базой эффективного управления проектом является план, в котором действия (мероприятия, работы) упорядочены по результатам и срокам их достижения и достигнут компромисс между характеристиками системы и ресурсами. Методы планирования проектами включают сетевое планирование и управление, планирование календарное, логистику, планирование стандартное, планирование структурное, ресурсное планирование, имитационное моделирование на ЭВМ и т.д.

2. Управление стоимостью проекта на примере ООО «Виконт»

2.1. Характеристика проекта

Рассмотрим основные показатели стоимости инвестиционно-строительного проекта крупнопанельного одно-секционного жилищно-коммерческого комплекса, начало реализации которого началось в апреле 2016 г.

Основные технико-экономические показатели, характеризующие рассматриваемый проект приведены в табл. 2.1.

Таблица 2.1

Основные технико-экономические показатели проекта

|

Наименование |

Ед. измерения |

Количество |

|

Сметная стоимость |

тыс. руб. |

18090,55 |

|

в том числе СМР |

тыс. руб. |

17050,10 |

|

Объем строительный |

мЗ |

6800,3 |

|

Площадь застройки |

м2 |

520,20 |

|

общая квартир |

м2 |

1720,32 |

|

жилая |

м2 |

1540,98 |

|

внеквартирных помещений |

м2 |

320,25 |

|

коммерческих помещений |

м2 |

290,56 |

Потребность в материальных ресурсах определена на основании объемов работ и норм расхода материалов, принимаемых по СНиП часть IV. Сроки завоза материалов увязаны с календарным планом производства работ. Материалы и конструкции доставляют на строительную площадку автомобильным транспортом. Запас материалов и конструкций принят на 5-12 дней работы. Бетонная смесь и раствор подается к моменту заливки. Расчет потребности в материалах, конструкциях и полуфабрикатах по проекту приведен в таблице 2.2.

Таблица 2.2.

Расчёт потребности в материалах, конструкциях и полуфабрикатах

|

Наименование материалов |

Ед. изм. |

Потребность |

|

|

общая |

подлежит хранению |

||

|

Стеновые панели |

м3 |

620.25 |

125.30 |

|

Оконные и дверные блоки |

м2 |

458.71 |

102.03 |

|

Кирпич в контейнерах |

тыс. шт. |

0.25 |

0.02 |

|

Лестничные марши |

шт. |

12 |

2.15 |

|

Лестничные площадки |

шт. |

5 |

1.35 |

|

Линолиум |

м2 |

452.7 |

198.54 |

|

Паркет |

м2 |

704.87 |

224.47 |

|

Плитка керамическая |

м2 |

85.20 |

54.04 |

|

Гравий фракции 5-10 мм |

м3 |

1.89 |

0.09 |

|

Лесоматериалы |

м3 |

28.81 |

5.07 |

|

Стекло |

м2 |

454.5 |

252.04 |

Основанием для составления графика движения рабочих кадров по объекту служит календарный план производства работ.

В соответствии с календарным планом производства работ составлен график движения основных строительных машин по объекту. Потребность в строительных машинах и механизмах определена исходя из объемов работ.

Таблица 2.3

График движения рабочей силы по объекту

|

№ |

Наименование профессий рабочих |

Ед. изм. |

Кол-во |

Среднесуточное число рабочих |

|||||

|

май |

июнь |

июль |

авг |

сен |

окт |

||||

|

1 |

Разнорабочие |

чел.-дн. |

402 |

70 |

45 |

60 |

100 |

75 |

52 |

|

2 |

Машинисты |

чел.-дн. |

14 |

4 |

10 |

0 |

0 |

0 |

0 |

|

3 |

Землекопы |

чел.-дн. |

44 |

20 |

24 |

0 |

0 |

0 |

0 |

|

4 |

Монтажники |

чел.-дн. |

850 |

50 |

720 |

80 |

0 |

0 |

0 |

|

5 |

Гидроизолировщики |

чел.-дн. |

6 |

0 |

6 |

0 |

0 |

0 |

0 |

|

6 |

Сантехники |

чел.-дн. |

150 |

50 |

50 |

20 |

20 |

10 |

0 |

|

7 |

Бетонщики |

чел.-дн. |

45 |

10 |

0 |

30 |

5 |

0 |

0 |

|

8 |

Кровельщики |

чел.-дн. |

12 |

0 |

0 |

12 |

0 |

0 |

0 |

|

9 |

Плотники |

чел.-дн. |

85 |

0 |

0 |

40 |

45 |

0 |

0 |

|

10 |

Стекольщики |

чел.-дн. |

18 |

0 |

0 |

12 |

6 |

0 |

0 |

|

11 |

Столяры |

чел.-дн. |

6 |

0 |

0 |

6 |

0 |

0 |

0 |

|

12 |

Спец. монтажники |

чел.-дн. |

45 |

0 |

0 |

40 |

5 |

0 |

0 |

|

13 |

Электрики |

чел.-дн. |

29 |

0 |

0 |

19 |

10 |

0 |

0 |

|

14 |

Штукатуры |

чел.-дн. |

60 |

0 |

0 |

0 |

60 |

0 |

0 |

|

15 |

Облицовщики |

чел.-дн. |

120 |

0 |

0 |

0 |

20 |

100 |

0 |

|

16 |

Маляры |

чел.-дн. |

150 |

0 |

0 |

0 |

150 |

0 |

0 |

|

17 |

Отделочники |

чел.-дн. |

35 |

0 |

0 |

30 |

5 |

0 |

0 |

|

Итого: |

2071 |

204 |

855 |

349 |

426 |

185 |

52 |

||

Количество машино-смен по месяцам распределено с учетом продолжительности выполнения механизированного процесса. Результаты расчета приведены в табл. 2.4.

Таблица 2.4.

График движения основных строительных машин по объекту

|

№ |

Наименования машин |

Ед. изм. |

Кол-во |

Среднесуточное число машин |

||||||

|

май |

июнь |

июль |

авг |

сен |

окт |

ноя |

||||

|

1 |

Бульдозер ДЗ-43 |

шт. маш.-смен. |

1 22 |

1 8 |

1 2 |

1 3 |

1 9 |

|||

|

2 |

Экскаватор ЭО-4321 |

шт. маш.-смен. |

1 2 |

1 2 |

||||||

|

3 |

Кран гусеничный СКГ-30 |

шт. маш.-смен. |

1 12 |

1 5 |

1 4 |

1 3 |

||||

|

4 |

Автогидранатор |

шт. маш.-смен. |

1 2 |

1 2 |

||||||

|

5 |

Башенный кран КБ-160 |

шт. маш.-смен. |

1 21 |

1 12 |

1 9 |

|||||

Расчет объемов и трудоемкости строительных работ по жилищно-коммерческому комплексу произведен в таблице 2.5 (смотреть в Приложении).

2.2. Финансово-экономическое обоснование проекта

Финансирование проекта планируется к осуществлению c изначальными инвестициями заказчика (инвестора), соответствующим сметной стоимости проекта – 18090,55 тыс. руб.

Планируемая окупаемость проекта – 1 год (коммерческие предприятия начнут функционировать непосредственно после сдачи объекта в эксплуатацию – заказчик предполагает продажу коммерческих площадей и квартир и получение единовременного дохода, планируется также 100% заселенность жилого фонда – покупка новых квартир жильцами, а также аренда – в течение 6 месяцев после сдачи объекта).

Жилищный отдел спроектирован на 20 квартир – 10 двухкомнатных и 10 - трехкомнатных общей жилой площадью 1540,98 м2. Общая жилая площадь трехкомнатных квартир – 924,90 м2, двухкомнатных квартир – 616,08 м2. Общая площадь коммерческих помещений – 290, 56 м2.

Прогнозная стоимость:

2-комнатная квартира – 31,9 тыс. руб.

3-комнатная квартира – 38,1 тыс. руб.

Коммерческие площади – 36,7 тыс. руб.

Итого, выручка от реализации заказчиком жилищно-коммерческого комплекса по планируемым ценам, в прогнозе составит:

Выручка=31,9 * 616,08 + 38,1 * 924,9 + 36,7 * 290,56 = 65 661,9 тыс. руб.

Рассчитаем финансовые показатели проекта (табл. 2.6)

Таблица 2.6.

Расчет финансовых показателей проекта.

|

№ п/п |

Показатель |

Сумма, тыс. руб. |

|

1 |

Выручка от реализации инвестиционно- строительного проекта |

65 661,9 |

|

2 |

Постоянные затраты |

10 458,20 |

|

3 |

Переменные затраты |

7 632,35 |

|

4 |

Себестоимость проекта (стр.2 + стр.3) |

18 090,55 |

|

5 |

Валовая прибыль (стр.1 – стр.4) |

47 571,35 |

|

6 |

Коэффициент прибыльности (стр.5/стр.1), % |

72% |

По показателю рентабельности проект получает высокую оценку. Рассчитаем валовую маржу проекта, а также найдем точку безубыточности.

1) Валовая маржа (ВМ) является мерой эффективности производственной деятельности компании.

|

ВМ = |

валовая прибыль |

|

объем продаж |

Видно, что чем выше ВМ, тем лучше.

Произведя расчёты, получаем следующие результаты:

|

ВМ = |

47531,75 / 65 661,9* 100% = 72,4% |

По этому показателю проект может быть рекомендован к реализации.

2) Точка безубыточности (ТБ)

Исходными данными для расчета являются такие минимальные значения суммарного объема производства и реализации продукции, при которых выпуск продукции начинает приносить прибыль:

|

ТБ = |

Постоянные затраты / (Выручка – Переменные затраты)* Выручка |

Для данного инвестиционно-строительного проекта:

ТБ = 10458,2 / (65661,9 – 7632,35) * 65661,9= 11 819,14 тыс. руб.

То есть даже при ощутимом снижении выручки, проект обладает определенным запасом прочности.

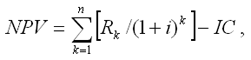

При оценке инвестиционной эффективности обычно рассчитываются данные показатели NPV (чистого приведенного дохода), IRR (внутренней нормы доходности) и PI (индекса доходности инвестиций).

Методика расчета NPV заключается в суммировании современных (пересчитанных на текущий момент) величин чистых эффективных денежных потоков по всем интервалам планирования на всем протяжении периода исследования.

При разовой инвестиции расчет чистого приведенного дохода можно представить следующим выражением:

|

|

где Rk – годовые денежные поступления в течение n лет, k = 1, 2, …, n;

IC – стартовые инвестиции;

i – ставка дисконтирования (0% - окупаемость проекта не больше года, дисконт не применяется).

Для этого варианта проекта:

IC = 18 090,55

R1 = 65661,9

i = 0 (0 %)

NPV = (65 661,9/1) – 18 090,55 = + 47 571,35 (Значение показателя совпало с показателем балансовой прибыли в связи с отсутствием дисконтирования в краткосрочном периоде)

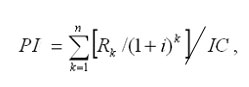

Индекс доходности инвестиций (PI) тесно связан с показателем чистой современной ценности инвестиций, но, в отличие от последнего, позволяет определить не абсолютную, а относительную характеристику эффективности инвестиций. Индекс доходности инвестиций (PI) при разовом инвестировании рассчитывается по следующей формуле:

где IC - полные инвестиционные затраты проекта.

Индекс рентабельности инвестиций отвечает на следующий вопрос: каков уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений.

При разовых инвестициях данный показатель равен:

PI раз = 65 661,9 / 18 090,55 = 3,63

Внутренняя ставка доходности инвестиций (IRR)

Интерпретационный смысл внутренней ставки доходности заключается в определении максимальной стоимости капитала, используемого для финансирования инвестиционных затрат, при котором собственник (держатель) проекта не несет убытков.

Расчет внутренней ставки доходности (IRR) осуществляется методом итеративного подбора такой величины ставки дисконтирования, при которой чистая современная ценность инвестиционного проекта обращается в ноль. Выбираются два значения коэффициента дисконтирования, при которых функция NPV меняет свой знак, и используется формула:

IRR = i1 + NPV(i1) / [NPV(i1) - NPV(i2)] • (i2 - i1) [3]

Где:

i1 – ставка дисконтирования, при которой чистая приведенная стоимости имеет отрицательное значение

i2 - последняя ставка дисконтирования, при которой NPV имеет положительное значение

В нашем случае расчет IRR нецелесообразен, поскольку не предполагается изменения дисконтной ставки в течение года реализации проекта.

При реализации проекта возможны экономические и политические риски. Поправка на риск проекта определяется по данным таблицы 2.7:

Таблица 2.7

Поправки на риск проекта.

|

Величина риска |

Цель проекта |

P, процент |

|

Низкий |

вложения при интенсификации производства на базе освоенной техники |

3-5 |

|

Средний |

увеличение объема продаж существующей продукции |

8-10 |

|

Высокий |

производство и продвижение на рынок нового продукта |

13-15 |

|

Очень высокий |

вложения в исследования и инновации |

18-20 |

В силу того, что жилищно-коммерческий комплекс – новое строительное производство, величина риска должна быть принята в размере 13-15% (высокая величина риска).

Примем P = 15 %

Ставка дисконтирования, учитывающая риски при реализации проектов, определяется по формуле:

d = i + P/100

где P/100 - поправка на риск

d = 0 + 15/100 = 0,15 (то есть проект по-прежнему имеет большой запас прочности при возникновении рисков).

3. Совершенствование управления стоимостью проекта на примере ООО «Виконт»

3.1. Направления совершенствования управления стоимостью в ООО «Виконт»

Предлагаемый проект оптимизации системы управления стоимостью проектов в ООО «Виконт» основан на принципе формирования бизнес-единиц и предполагает в различные периоды времени осуществление расходов капитального характера (инвестиционных расходов). График и структура распределения капитальных вложений представлены в таблице 3.1. Объемы капитальных вложений определяются общей суммой затрат на управление бизнес-единицами.

Таблица 3.1

Структура и график распределения капитальных вложений

|

Статьи расходов, руб. |

Период времени, квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

||

|

Программное обеспечение |

196000 |

196000 |

|||

|

Техническая поддержка |

22300 |

22300 |

|||

|

Лицензионная операционная система |

3000 |

3000 |

|||

|

Дополнительное оборудование, всего |

- |

- |

- |

- |

- |

|

в т.ч. |

|||||

|

компьютеры |

- |

- |

- |

- |

- |

|

периферийное оборудование |

- |

- |

- |

- |

- |

|

Итого капитальных затрат |

221300 |

221300 |

|||

Расходы по статье затрат на "Программное обеспечение" включают затраты разработчика, связанные с приобретением программы Oracle Advanced Procurement Release 12, которое будет обслуживать систему бизнес-единиц предприятия.

Расходы, по статье капительных вложений "Техническая поддержка" предполагают следующие этапы работ: установка и внедрение программного обеспечения, а также обучение всех пользователей.

Общий объем капитальных вложений составит 221300 руб. Каждая из статей капитальных вложений будет привязана к определенному этапу работ, то есть платежи по проекту происходят по графику, предопределенному календарным планом внедрения системы в организацию.

В затраты на эксплуатацию входят следующие статьи:

- заработная плата обслуживающего персонала с отчислениями на социальные нужды;

- стоимость потребляемых энергоресурсов;

- расходы на амортизацию и текущий ремонт оборудования.

Рассчитаем перечисленные элементы эксплуатационных затрат.

Для расчета заработной платы персонала целесообразно воспользоваться формулой:

ЗП = (1 + 0,356) * (12 * О *  )*N,

)*N,

где ЗП – месячная заработная плата обслуживающего персонала, руб.;

О – должностной оклад обслуживающего персонала, руб.;

В1 – количество часов за месяц, необходимых для выполнения задачи, часы;

К – расчетное количество рабочих часов в месяце, часы;

N – количество сотрудников, работающих с документами.

К = 8*24 = 192 час./мес.

Определяем годовую заработную плату персонала, когда решение поставленной задачи требует 80 часов работы – базовый вариант:

ЗП=(1+0,356)*(12*12000*80/192)*3=244080 руб./год

ЗП на 1 рабочего составит 325440/2 = 81360 руб./год.

Определяем заработную плату обслуживающего персонала, который будет работать с предлагаемым программным продуктом – проектируемый вариант:

ЗП=(1+0,356)*(12*12000*40/192)=40680 руб./год.

Ежегодная общая экономия в заработной плате составит 203400 руб./ год.

Стоимость потребляемых энергоресурсов:

Определяем стоимость потребляемых энергоресурсов для базового варианта, когда решение поставленной задачи требует 96 часов работы:

Э = 12*(0,1*0,902*8*80+0,3*0,902*3*30) *3 = 2954,95 руб.

Определяем стоимость потребляемых энергоресурсов для проектируемого варианта, когда решение задачи требует 40 часов работы:

Э = 12(0,1*0,902*8*40+0,3*0,902*3*15) × 1 = 492,5 руб.

Благодаря новому программному приложению за год будет экономиться в потреблении энергоресурсов 2642,5 руб.

Сумма расходов на амортизацию и износ (текущий ремонт) оборудования:

Годовой полезный фонд рабочего времени определяется как:

ПФВР = (365 – 114) * 8 = 251 * 8 = 2008 ч.

Амортизация в базовом варианте составит:

Сам=(22000*3*(20+3)/100)/2008*80*12=7257,37 руб.

Амортизация в проектируемом варианте составит:

Сам=(22000*4*(20+3)/100)/2008*40*12=1209,5 руб.

Следовательно, годовая экономия по амортизационным отчислениям равна 6047,87 руб.

Себестоимость в базовом варианте равна:

С1 =244080+2954,95+7257,37= 254 292,32 руб./год.

Эксплуатационные затраты в проектируемом варианте составят:

С2 = 40680 +492,5 +1209,5 = 42 382 руб./год

Экономия от реструктуризации ООО "Виконт" будет равна:

С1 – С2 = 254 292,32 – 42 382 = 211 910,32 руб./год.

В данном проекте объем капитальных вложений составляет 67 570 рублей.

Таким образом, оптимизация обусловленная реструктуризацией бизнес-процессов и внедрением нового программного обеспечения по различным направлениям составляет в год:

- по заработной плате персонала 203400 руб.

- на электроэнергию 2462,452 руб.

- амортизационным отчислениям 6 047,87 руб.

Итого, общее снижение издержек, обусловленных реструктуризацией бизнес-процессов и внедрением нового программного обеспечения, составляет 211 910,32 рублей ежегодно. Делаем вывод, что предложенная реструктуризация – это эффективный метод для снижение затрат на осуществление поставленных задач.

3.2. Экономические результаты совершенствования управления стоимостью проекта

Срок окупаемости проекта будет рассчитываться, как отношение капитальных вложений в проект, равных 221 300 руб. и отдачи, обусловленной успешной реализацией проекта (планируемым снижение издержек бизнеса по различным направлениям), которая составляет 211 910,32 руб.

РР =221300/ 211910,32 * 12 = 13 месяцев

Таким образом, срок окупаемости проекта приблизительно равен 13 месяцам.

Для расчета чистого приведенного эффекта необходимо привести планируемые экономии к ценам базового периода, т.е. продисконтировать их с применением реальной ставки дисконтирования, рассчитываемой с учетом воздействия инфляции. За основу расчета дисконтного множителя возьмем рыночную ставку по коммерческим кредитам. Ставка рефинансирования примем ставку, равную 10,5% годовых (ro = 10,5%) Прогнозируемый уровень инфляции на 2007-2008 гг. составляет 8%, то искомая ставка дисконтирования потока платежей.

rр= 0,105 + 0,08 + 0,105*0,08 = 0,1934 или 19,34% - реальная ставка дисконтирования с учетом инфляции.

NPV =(211 910,32 -42382)/ 1,1934- 221300=16676,5 руб.

Полученное значение чистой текущей стоимости больше нуля, что говорит о том, что проект следует принять.

Индекс рентабельности проекта (PI) – это отношение суммарного дисконтированного дохода к суммарным дисконтированным затратам, он определяется как

PI = (211 910,32 - 42382)/ 1,1934-/221300=2,35 руб.

Поскольку индекс рентабельности больше 1, проект следует принять.

Расчет IRR (внутренней нормы доходности) проводим в таблице 3.2.

Таблица 3.2

Расчет IRR

|

Период времени |

Исходящие потоки |

Входящие потоки |

Сальдо потока (3-2) |

r1=21% |

NPV1 |

r2=22% |

NPV2 |

|

1 кв |

272 159,00 |

42 383,00 |

-229 776,00 |

0,60 |

-137 865,60 |

0,61 |

-140 163,36 |

|

2 кв |

50 859,00 |

42 383,00 |

-8 476,00 |

0,40 |

-3 390,40 |

0,19 |

-1 610,44 |

|

3 кв |

50 859,00 |

42 383,00 |

-8 476,00 |

0,40 |

-1 695,20 |

0,24 |

-1 186,64 |

|

4 кв |

50 859,00 |

42 383,00 |

-8 476,00 |

0,20 |

-1 695,20 |

0,05 |

-423,80 |

|

5 кв |

50 856,32 |

42 378,40 |

-8 477,92 |

0,20 |

-1 695,58 |

0,05 |

-423,90 |

|

6 кв |

42 383,00 |

42 383,00 |

0,20 |

8 476,60 |

0,05 |

2 119,15 |

|

|

7 кв |

42 383,00 |

42 383,00 |

0,10 |

4 238,30 |

0,05 |

2 119,15 |

|

|

8 кв. |

42 380,25 |

42 380,25 |

0,10 |

4 238,03 |

0,05 |

2 119,01 |

|

|

Всего |

475 592,32 |

339 056,65 |

-136 535,67 |

2,00 |

-129 389,06 |

1,19 |

-137 450,82 |

Исходящие потоки – это объем капитальных вложений в проект, они осуществляются в первый квартал реализации проекта. Входящие потоки – это сумма экономий, обусловленная реализацией проекта, эти потоки распределены во времени, их величина прогнозировалась с учетом выходя на проектную мощность приобретаемого оборудования.

IRR = 20 + 129389,06/(-129389,06-(-137450,82))*(22-21) =18,1 % (в промежутке от 21 до 22)

Следовательно, внутренняя рентабельность проекта составляет 18,1%. Такой высокий уровень внутренней нормы доходности показывает целесообразность вложения финансовых ресурсов в проект.

Заключение

В процессе написания данной работы и проводя исследования, я пришел к следующим выводам:

Проект – это совокупность взаимосвязанных между собой мероприятий, при помощи которых достигается определенная, запланированная цель в течение заданного периода времени и в рамках утвержденного бюджета. Управление проектами по праву за последнее время завоевало признание как наилучший метод управления и планирования реализацией инвестиционных проектов.

Стоимость проекта исчисляется суммой всех ресурсных затрат проекта, временем выполнения проекта, а также суммой всех денежных затрат для выполнения поставленных задач. Только совокупность всех этих параметров дает нам более полное понимание о предстоящей стоимости проекта.

Для строительных проектов рассчитывается стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту сопоставима оценке общей стоимости всего проекта.

Управление стоимостью и финансированием инвестиционного проекта (Project Cost and Finance Management) – раздел управления проектами, включающий процессы, необходимые для контроля и формирования выполнения утвержденного бюджета проекта состоит из планирования ресурсов, формирования сметы, оценки стоимости и бюджета и контроля стоимости. ООО «Виконт» размещается в г. Москва, юридический адрес: г. Москва, ул. Херсонская, д.21.

Основной вид деятельности компании – ремонтно-строительные услуги.

Количество сотрудников компании по состоянию на 1 января 2015 года составляет 95 человек в штате.

Реализация услуг клиентам ведется по ценам, сформированным на основании совокупности себестоимости материалов, услуг, прочих затрат и сложившейся рыночной конъюнктуры. Цены варьируются в зависимости от объёма заказанных услуг. В зависимости от складывающихся экономических условий и обстоятельств как на рынке, так и внутри компании, цены на услуги, реализуемые ООО «Виконт», могут пересматриваться как в сторону снижения, так и в сторону увеличения. Постоянным клиентам компания предоставляет дополнительные скидки. Также компания проводит сезонные скидки. Также компания готова подходить к каждому клиенту индивидуально, и стоимость для каждого клиента хоть и базируется на принятом прейскуранте, может изменяться исходя из требований, пожеланий и просьб клиента. Но опять же, все это на усмотрение руководства с учетом возможностей компании.

Управление стоимостью проекта в ООО «Виконт» включает в себя:

- Воздействие на факторы, вызывающие изменения базового плана по стоимости

- Проверка того, что бы планируемые изменения получили одобрение

- Управление фактическими изменениями по мере их возникновения

- Обеспечение того, что потенциальное превышение стоимости не приведет к увеличению расходов сверх авторизованных пределов финансирования, как периодических, так и проекта в целом

- Осуществление мониторинга выполнения стоимости с целью обнаружения и анализа отклонений от базового плана по стоимости

- Точное ведение и фиксирование записей всех соответствующих изменений в затратах, отличающихся от базового плана по стоимости (утвержденного бюджета)

- Защита правил использования утвержденных ресурсов или денежных средств от того, чтобы в них не были внесены неверные, несоответствующие или неутвержденные изменения

- Информирование соответствующих участников проекта об утвержденных изменениях

- Выполнение действий, необходимых для того, чтобы превышения стоимости затрат оставались в допустимых пределах

Предлагаемый проект улучшения системы управления стоимостью проектов в ООО «Виконт» основан на принципе формирования бизнес-единиц и предопределяет осуществление в различные периоды времени расходов капитального характера (инвестиционных расходов). Предложение заключается в переходе на более новое и современное программное обеспечение. Таким образом, оптимизация обусловленная реструктуризацией бизнес-процессов и внедрением нового программного обеспечения по различным направлениям составляет в год:

- по заработной плате персонала 203400 руб.

- на электроэнергию 2462,452 руб.

- амортизационным отчислениям 6 047,87 руб.

Итого, общее снижение издержек, обусловленное реструктуризацией бизнес-процессов и внедрением нового программного обеспечения, составляет 211 910,32 рублей ежегодно.

Исходя из приведенных выше показателей, можно сделать следующие выводы о получении экономического эффекта от внедрения разработанной информационной системы:

- снижается трудоёмкость выполнения технологических процессов;

- повышается эффективность использования вычислительной техники;

- использование системы приведет к повышению качества выполняемых сотрудниками операций, увеличит оперативность обработки поступающих документов.

Годовое снижение издержек при реализации данных предложений по реструктуризации бизнес-процессов в ООО «Виконт» оценивается 211 910,32 рублями.

Список использованных источников

- Бирман Г. Экономический анализ инвестиционных проектов / Бирман Г., Шмидт С. Пер. с англ. под ред. Л. П. Белых. — М.: Банки и биржи, ЮНИТИ, 2007. - 631 с.

- Горбунов А. Б. Управление финансовыми потоками. - М.: Анкил,2009. - 265

- Джозеф А. Бизнес-планы: полное справочное руководство. / Джозеф А. Ковелло Д. - М.: АЛАНС, 2003. – 458 с.

- Ендовицкий Д. А. Комплексный анализ и контроль инвестиционной деятельности. – М.: Финансы и статистика, 2006. – 394 с.

- Ионова А.Ф., Селезнева Н.Н., Финансовый анализ: учеб. / под ред. А.Ф. Ионова– М.: ТК Велби, Изд-во Проспект, 2008. – 624 с.

- Жуков Л. М. Финансово-экономический анализ для оценки эффективности инвестиций. // Экономика строительства, 2008,№ 4. - С. 14-32.

- Зарембо Ю. Г. Об единой методике оценки эффективности инвестиций. // Экономика строительства, 2007, № 9. - С. 10-20.

- Кириченко Т.В., Финансовый менеджмент: Учебное пособие / под ред. А.А. Комзолова. – М.: Издательско-торговая корпорация "Дашков и Ко", 2007. – 626 с.

- Ковалев В.В., Управление денежными потоками, прибылью и рентабельностью: учебно-практ. пособие. – М.: ТК Велби, Изд-во Проспект, 2008. – 336 с.

- Катасонов В.Ю. Проектное финансирование: мировой опыт и перспективы для России. - М., Анкил,2008 – 410 с.

- Клиффорд Ф. Управление проектами. Практическое руководство / Клиффорд Ф. Грей, Эрик У. Ларсон . – М.: Дело и Сервис, 2006. – 432 с.

- Клиффор Ф. Управление проектами. -М.: ДИС,2008. – 341 с.

- Маренков Н. Л. Управление инвестициями российского предпринимательства / Н. Л. Маренков, Н. Н. Маренков.- М.: Эдиториал УРСС, 2008. – 501 с.

- Мазур И.И., Шапиро В.Д. и др. Реструктуризация предприятий и компаний: справочное пособие для специалистов и предпринимателей пособие / под общ. ред. И.И. Мазура. -М.: Аланс, 2007 – 369 с.

- Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие / под общ. ред. И.И. Мазура.– М.: Омега-Л,2007. – 510 с.

- Мазур И.И., Шапиро В.Д. и др. Управление проектами: справочник для профессионалов пособие / под общ. ред. И.И. Мазура. - М. Аланс, 2006. -264 с.

- Мелкумов Я. С. Экономическая оценка эффективности инвестиций и финансирования инвестиционных проектов — М.: ИКЦ «ДИС», 2007. - 460 с.

- Михельс В. А Вахович И. В. Интенсивность капитальных инвестиций в предпринимательский проект-критерий их эффективности // Строительное производство, 2008, № 42. - С. 68-72.

- Сорокина Е.М., Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 176 с.

- Управление инвестициями. В 2 т. / В.В. Шеремет, В.Д. Шапиро и др.-М.: Высшая школа, 2005. – 1022 с.

- Управление проектами. Толковый англо-русский словарь-справочник / Под ред. проф. В.Д. Шапиро — М.: «Высшая школа», 2003. – 401 с.

- Фергус О’Коннэл. Как успешно руководить проектами: серебряная пуля. - М.: Анкил,2005. – 223 с.

- Финансово-экономическое состояние предприятия. /Бакадоров В.Л., Алексеев П.Д. Практическое пособие. – М.: Приор, 2000.-129 с.

- Финансовый анализ: методические указания./Составитель О.А.Тупикова.- Владивосток: Изд-во ДВГТУ, 2004 .-138 с.

- Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2006.-376 с.;

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 2007.-465 с.;

- Экономика предприятия / под ред. С.Ф. Покропивного .- К.: Знания- Пресс, 2006. - 373 с.

- Kerzner H. Project management: a system approach to planning, scheduling and controlling, 6th ed 1998

- Разу М.Л. и др. Управление программами и проектами – ML: ФИНФРА-М, 1999

- Шеремет В.В. и др. Управление инвестициями. В 2т – Т.1-М.; Высшая школа, 1998

ПРИЛОЖЕНИЯ

Приложение 1

Таблица 2.5

Расчет объемов и трудоемкости строительных работ по жилищно-коммерческому комплексу

|

Наименование работ |

Объем работ |

Трудоемкость,чел.-дн. |

|||

|

Ед. изм |

Кол-во |

На ед. изм |

На весь комплекс |

||

|

1. Подготовительные работы (по всему объекту) |

объект |

1 |

5% от Qосн |

111,63 |

|

|

Подземная часть |

|||||

|

2. Механ. разработка грунта экскаватором |

м3 |

625,45 |

0,0043 |

2,69 |

|

|

3. Доработка грунта вручную |

м3 |

58,8 |

0,33 |

19,4 |

|

|

4. Монтаж сборных конструкций подземной части, бетонирование отдельных мест, кирпичная кладка |

м3 |

425 |

0,164 |

69,7 |

|

|

5. Вертикальная обмазочная гидроизоляция |

м2 |

100,8 |

0,041 |

4,1 |

|

|

6. Устройство вводов и выпусков |

шт. |

3 |

10 |

30 |

|

|

7. Устройство подготовки под полы в подвале |

м2 |

205,2 |

0,035 |

7,182 |

|

|

8. Монтаж трубопроводов в техподполье |

м2 |

180,20 |

0,15 |

27,03 |

|

|

9. Обратная засыпка пазух с трамбованием вручную |

м3 |

152,35 |

0,103 |

15,69 |

|

|

Итого: |

175,8 |

||||

|

Надземная часть |

|||||

|

10. Устройство башенного пути и монтаж башенного крана |

Количество секций подкр. пути |

2 |

5 чел-дн на 12,5м + (8-20) |

24,6 |

|

|

11. Демонтаж башенного крана и разборка подкранового пути |

Количество секций подкр. пути |

2 |

50% от Q монтажа крана |

12,3 |

|

|

12. Монтаж поэтажных конструкций |

шт. |

857 |

0,723 |

619,6 |

|

|

13. Монтаж сборных конструкций крыши |

шт. |

85 |

0,448 |

38,08 |

|

|

14. Устройство кровли |

м2 |

197,41 |

0,07 |

13,82 |

|

|

15. Заполнение оконных проемов |

м2 |

204,33 |

0,2 |

40,87 |

|

|

16. Заполнение дверных проемов |

м2 |

347,26 |

0,138 |

47,92 |

|

|

17. Остекление (двойное) |

м2 |

487,5 |

0,059 |

28,76 |

|

|

18. Устройство встроенных шкафов и антресолей |

м2 |

41,0 |

0,2 |

8,2 |

|

|

19. Устройство подготовки под полы |

м2 |

1247,14 |

0,036 |

44,90 |

|

|

20. Монтаж и наладка лифтов |

шт |

2 |

110 |

220 |

|

|

21. Монтаж внутреннего инженерного оборудования (монтаж отопления, водопровода, канализации, газоснабжения) |

м3 |

6997,23 |

0,0156 |

109,16 |

|

|

22. Установка приборов инженерного оборудования |

м3 |

6997,23 |

0,0079 |

55,28 |

|

|

Итого: |

1263,5 |

||||

|

Электромонтажные работы |

|||||

|

23. 1 стадия (доштукатурный комплекс) |

6997,23 |

0,0043 |

30,09 |

||

|

24. 2 стадия (послештукатурный комплекс) |

м3 |

6997,23 |

0,0017 |

11,89 |

|

|

25. Установка электроарматуры (послемалярный комплекс) |

м3 |

6997,23 |

0,0009 |

6,30 |

|

|

26. Затирка поверхностей |

м2 |

6882,36 |

0,016 |

110,11 |

|

|

Итого: |

158,4 |

||||

|

Устройство полов |

|||||

|

27. Керамические полы |

м2 |

92,2 |

0,135 |

12,44 |

|

|

28. Паркетные полы |

м2 |

850,45 |

0,124 |

105,46 |

|

|

29. Линолеумные полы |

м2 |

564,7 |

0,094 |

53,08 |

|

|

30. Цементные полы |

м2 |

104,45 |

0,035 |

3,66 |

|

|

Итого: 174,6 |

|||||

|

Столярные работы |

|||||

|

31. Подгонка оконных переплетов, дверей |

м2 |

657,56 |

0,03 |

19,72 |

|

|

32. Установка оконных и дверных приборов, номерных знаков |

м2 |

598,87 |

0,06 |

35,93 |

|

|

33. Малярные работы |

м2 |

7458,87 |

0,046 |

343,11 |

|

|

33. Наружная отделка фасада |

м2 |

1230,78 |

0,050 |

61,54 |

|

|

Итого: 460,3 |

|||||

|

Трудоемкость основных строительных работ (сумма затрат труда) |

Qосн= |

2232,6 |

|||

|

34. Благоустройство |

Объект |

1 |

5% от Qосн |

111,63 |

|

|

35. Неучтенные работы |

Объект |

1 |

17% от Qосн |

379,54 |

|

|

36. Подготовка объекта к сдаче |

Объект |

1 |

3% от Qосн |

66,98 |

|

Приложение 2

Движение основных производственных средств в 2015г.

|

Группы |

Остаток на начало года |

Поступило |

Выбыло |

Остаток на конец года |

Изменение уд. веса |

||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||

|

Здания |

126534 |

85,0 |

3638 |

68 |

3638 |

99,4 |

126534 |

84,0 |

-1,0 |

|

Сооружения |

543 |

0,4 |

- |

- |

- |

- |

543 |

0,4 |

- |

|

Передаточные устройства |

2793 |

2,0 |

- |

- |

- |

- |

2793 |

2,0 |

- |

|

Машины и оборудование |

17978 |

12,0 |

1724 |

32 |

17 |

0,5 |

19685 |

13,0 |

+1,0 |

|

Транспортные средства |

50 |

0,03 |

- |

- |

4 |

0,1 |

46 |

0,03 |

- |

|

Инструмент |

5 |

0,003 |

- |

- |

- |

- |

5 |

0,003 |

- |

|

Производственный и хоз. инвентарь |

434 |

0,3 |

- |

- |

- |

- |

434 |

0,3 |

- |

|

Всего |

148337 |

100 |

5362 |

100 |

3659 |

100 |

150040 |

100 |

- |

Приложение 3

Балансы предприятия за 2013-2015гг.

|

Показатель |

Год |

||

|

На 31.12.2013 |

На 31.12.2014 |

На 31.12.2015 |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

|

|

1. Внеоборотные активы, в т.ч. |

1724 |

1646 |

1830 |

|

основные средства |

1648 |

1512 |

1739 |

|

2. Оборотные активы |

10131 |

11319 |

13190 |

|

2.1 Запасы |

7649 |

8742 |

10115 |

|

2.2 Дебиторская задолженность |

2420 |

2512 |

3003 |

|

2.3 Денежные средства |

62 |

65 |

72 |

|

БАЛАНС |

11855 |

12965 |

15020 |

|

4. Капитал и резервы |

6550 |

6550 |

6550 |

|

6. Краткосрочные пассивы |

5305 |

6415 |

8470 |

|

6.1 Кредиты и займы |

- |

- |

1500 |

|

6.2 Кредиторская задолженность |

5305 |

6415 |

6970 |

|

БАЛАНС |

11 855 |

12 965 |

15 020 |

-

Project management. A Guide to the Project Management Body of Knowledge : PMBOK guide. 3rd ed. 2004. P. 3 (далее PMI PMBОK. 2004). ↑

- Исковая давность и ее гражданско-правовое значение (Историко-правовой и теоретический аспекты исковой давности в отечественном правопорядке)

- Понятие и правовая сущность нотариата в Российской Федерации

- Управление рентабельностью организаций гостиничного, ресторанного бизнеса (1. Теоретические основы управления рентабельностью на предприятии (1. Теоретические основы управления рентабельностью на предприятии)

- Роль мотивации в поведении организации ( МОТИВАЦИЯ И РЕЗУЛЬТАТИВНОСТЬ В ОРГАНИЗАЦИИ)

- Event-менеджмент гостинично-развлекательного комплекса «Серебряная роса»

- Понятие и виды наследования (Общие положения о наследовании в соответствии с законодательством Российской Федерации)

- Проведение маркетингового исследования на рынке товаров потребительского назначение (Маркетинговые исследования рынка)

- Психология в управлении персоналом (Управление разными типами сотрудников)

- Роль предбрачного периода в формировании семейной жизни

- Система управления персоналом в ресторанном бизнесе (Теоретические аспекты управления персоналом в ресторанном бизнесе)

- Управление проектами в концепции «открытых инноваций». Корпоративные инновационные сети

- Процессы принятия решений в организации (Теоретические основы процессов принятия решений в организации)