Принципы управления стоимостью проекта (Анализ управления стоимостью проекта и итоговые результаты)

Содержание:

Введение

Одним из наиболее важных вопросов для инвестора является вопрос о стоимости проекта. Понимание стоимости проекта необходимо для принятия адекватного решения о запуске проекта. Однако, точный ответ получают только после окончания проекта. Все остальное время известны лишь предположения о стоимости будущего проекта.

Предположения о стоимости проекта и необходимых средствах для его реализации должны быть представлены в виде четкого структурированного документа, отвечающего на вопросы: сколько, когда и на что будут израсходованы денежные средства в ходе выполнения проекта. В дальнейшем менеджеру проекта придется приложить немало сил, чтобы его предположения сбылись и проект был выполнен в рамках утвержденного бюджета. Перечисленные действия менеджера и команды проекта и составляют содержание управления стоимостью проекта. Таким образом, выбраннач темы курсовой работы является актуальной.

Целью курсовой работы является изучение инструментов и методов управления стоимостью проекта.

Для достижения цели курсовой работы требуется решить следующие задачи:

- изучение теоретических основ управления стоимостью проекта;

- изучение методов и инструментов управления стоимостью проекта ;

- рассмотрение структуры и расчет бюджета проекта;

- прогнозирование стоимости проекта;

- изучение управления стоимостью проекта на примере ООО «Техэнерго»,

- проведение анализа управления стоимостью проекта.

Объект исследования – предприятие ООО «Техэнерго».

Предмет исследования – проектная деятельность на предприятии.

Для достижения поставленных целей был использованы методы: методологический, аналитический, статистический и другие.

Теоретико-методологическую основу работы составили труды отечественных и зарубежных авторов, исследовавших различные аспекты менеджмента предприятия, справочные и законодательные материалы в части регулирования малого и среднего бизнеса, архив документов ООО «Техэнерго».

В первой главе работы изучены теоретические основы управления стоимостью проекта. Во второй главе работы исследовано практическое управление проектом на предприятии ООО «Техэнерго». В заключении сделаны выводы по проведенному исследованию.

Структура курсовой работы: введение, две главы, заключение и список использованной литературы.

1. Теоретические основы управления стоимостью проекта

1.1. Методы и инструменты управления стоимостью проекта

Управление стоимостью обеспечивается посредством реализации в ходе проекта следующих процессов: оценки стоимости; разработки бюджета проекта; контроля стоимости проекта.

Процессы управления стоимостью проекта обеспечивают:

- понимание менеджером проекта, заказчиком и инвестором проекта прогнозной стоимости отдельных работ, пакетов работ и всего проекта (процесс оценки стоимости);

- четкое понимание менеджером проекта, когда, сколько и на что будут израсходованы денежные средства в проекте (процесс разработки бюджета);

- отсутствие в проекте непредвиденных расходов, снижение количества изменений и отклонений фактического бюджета от утвержденного базового бюджета (процесс контроля стоимости) [15, c.43].

При этом указанные процессы, как и любые процессы в ходе выполнения проекта, могут быть итеративными и выполняться на принципах последовательной разработки.

Основные задачи менеджера проекта при управлении стоимостью:

- определение общих правил и принципов управления стоимостью проекта;

- разработка системы управления стоимостью проекта;

- привлечение соответствующих функциональных специалистов к работам по оценке стоимости;

- оценка количества ресурсов, необходимых для реализации работ проекта;

- организация разработки сметы и бюджета проекта;

- обеспечение финансирования проекта согласно финансовому плану;

- учет фактических затрат в ходе проекта;

- контроль стоимостных параметров проекта, выявление отклонений и своевременное выполнение корректирующих воздействий;

- архивирование фактической информации о стоимостных параметрах проекта [19, c.22].

Управление стоимостью (затратами) проекта (Project Cost Management) объединяет процессы, выполняемые в ходе планирования, разработки бюджета и контролирования затрат, обеспечивающие завершение проекта в рамках утвержденного бюджета.

Управление стоимостью и финансированием проекта (Project Cost and Finance Management)— раздел управления проектами, включающий процессы, необходимые для формирования и контроля выполнения утвержденного бюджета проекта [18, c.8].

Важной особенностью процессов управления стоимостью проекта является их очень тесная связь с иными процессами планирования. В частности, сложно предположить, что удастся разработать корректный бюджет, не имея информации о необходимых ресурсах и без календарного плана.

Информация о рисках проекта также может значительно повлиять как на величину, так и на структуру проекта.

Одним из первых шагов, выполняемых менеджером проекта в ходе управления стоимостью проекта, является разработка концепции управления стоимостью. Эта концепция должна содержать общие правила организации управления затратами проекта, принципы учета и документирования, рекомендуемые методики и технологии [32, c.40].

Разработка концепции управления стоимостью и финансированием проекта:

- выработка стратегии управления стоимостью и финансами проекта (определение целей и задач, критериев успеха и неудач, ограничений и допущений);

- проведение экономического анализа и обоснования проекта (маркетинг, оценка стоимости и источников финансирования, прогноз выполнения);

- общая экономическая оценка проекта;

- разработка укрупненного графика финансирования;

- определение требований к системе управления стоимостью и финансированием в проекте;

- утверждение концепции [19, c.77].

Все затраты в проекте могут быть подразделены на три вида:

1.обязательства;

2.бюджетные затраты;

3.фактические затраты.

Обязательства— это плановые, будущие затраты, которые возникают при заключении договоров, контрактов, заказе каких-либо товаров или услуг. Обычно это происходит заранее согласно плану проекта. Счета, выставляемые поставщиками, подлежат обязательной оплате. Однако оплата может производиться по различным правилам в различные моменты времени:

- в момент готовности материалов и комплектующих;

- после поставки товаров и услуг;

- на условиях полной или частичной предоплаты;

- согласно политике организации, закупающей или предоставляющей товары и услуги.

В зависимости от того, как организован учет в организации, можно раньше или позже произвести документальное уменьшение бюджета на сумму обязательств. В некоторых организациях данные затраты не учитываются до момента получения счета или его оплаты. В таком случае текущее состояние бюджета проекта доступно менеджеру в искаженном виде и не дает полноценной картины для принятия решений [20, c.70].

Бюджетные затраты представляют собой сметную стоимость работ, распределенную во времени. Это график расходов проекта. Иногда его называют планом затрат. Он содержит информацию о величине и сроках планируемых расходов проекта при производстве работ.

Фактические затраты показывают реальный отток денежной наличности в проекте. Отчет о фактических затратах содержит информацию о реальных расходах проекта. При этом они могут произойти:

- во время выполнения работ проекта;

- в момент выплаты денежных средств;

- в момент списания денежных средств со счета.

Для повышения эффективности системы управления затратами проекта в концепции управления стоимостью и финансированием проекта желательно четко определить:

- политику оплаты работ (предоплата, оплата по факту и др.);

- политику оплаты счетов (в день получения, в течение определенного срока и др.);

- принципы списания затрат на рабочую силу, материалы и комплектующие;

- принципы учета затрат в проекте;

- принципы оплаты работ при привлечении субподрядных организаций;

- взаимосвязь графика выполнения работ и списания затрат на рабочую силу и оплату механизмов [14, c.18].

Оценка стоимости — процесс определения всех затрат, необходимых для успешной и полной реализации проекта. Оценка стоимости — итеративный процесс получения примерных данных о стоимости работ и ресурсов. Оценки могут уточняться по ходу проекта. Допустимая погрешность оценок зависит от назначения получаемых данных и от фазы проекта. Таким образом, любая оценка стоимости в проекте приблизительная. Но все же приблизительно — это от слова «близко». По ходу проекта оценки должны уточняться и становиться более реальными.

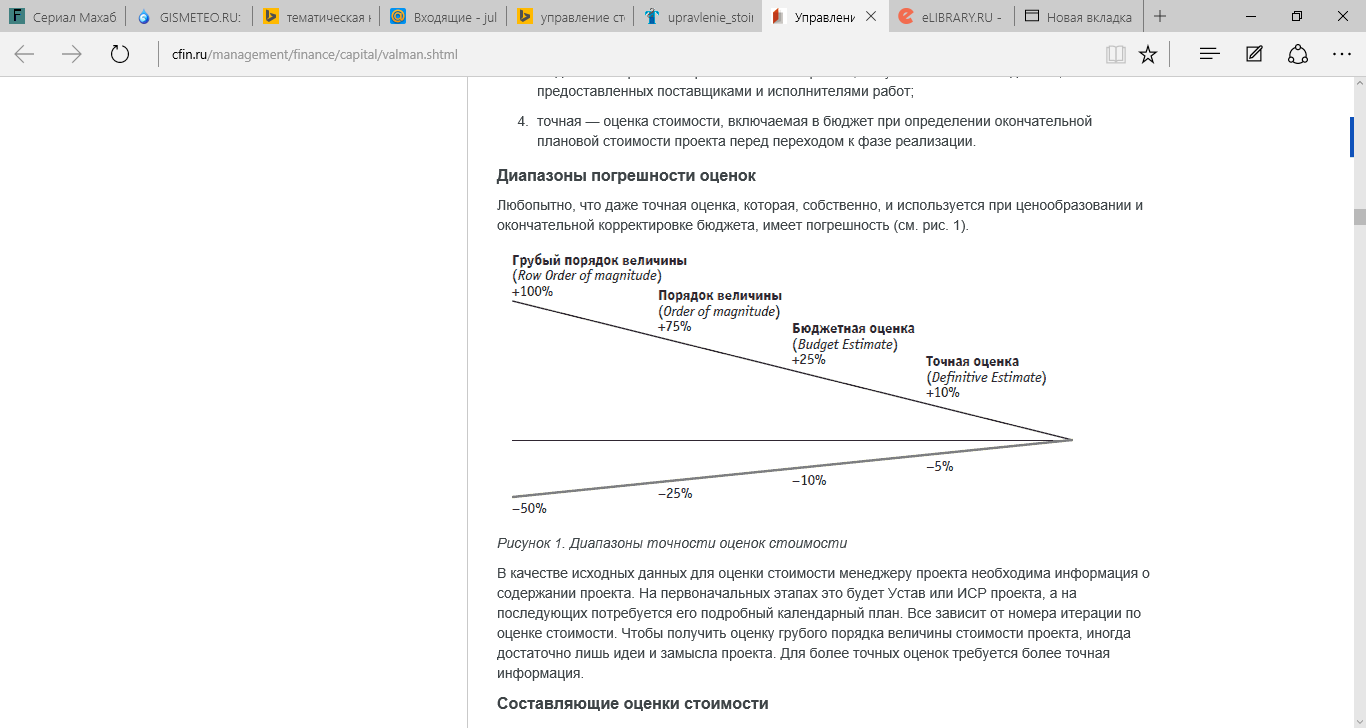

В проектном менеджменте можно выделить четыре типа оценок:

1.грубый порядок величины — стоимостные ожидания проекта, находящегося на фазе замысла или идеи;

2.порядок величины — предположения стоимости проекта, рассчитанные в бизнес-плане или аналогичном документе;

3.бюджетная оценка — оценка стоимости проекта, полученная на основе данных, предоставленных поставщиками и исполнителями работ;

4.точная — оценка стоимости, включаемая в бюджет при определении окончательной плановой стоимости проекта перед переходом к фазе реализации [22, c.9].

Любопытно, что даже точная оценка, которая, собственно, и используется при ценообразовании и окончательной корректировке бюджета, имеет погрешность (см. рис. 1.1).

Рис 1.1 Диапазоны точности оценок стоимости [14, c.87]

В качестве исходных данных для оценки стоимости менеджеру проекта необходима информация о содержании проекта. На первоначальных этапах это будет Устав или ИСР проекта, а на последующих потребуется его подробный календарный план. Все зависит от номера итерации по оценке стоимости. Чтобы получить оценку грубого порядка величины стоимости проекта, иногда достаточно лишь идеи и замысла проекта. Для более точных оценок требуется более точная информация.

В оценке стоимости работ должны быть учтены все статьи затрат на выполнение работы:

- материалы и комплектующие;

- закупаемое оборудование, транспорт;

- арендные платежи (площади, оборудование, транспорт);

- затраты на лизинг (покупка, взятие в аренду, лизинг);

- производственные мощности;

- стоимость труда персонала;

- затраты на расходные материалы;

- затраты на обучение и стажировки;

- затраты на проведение мероприятий (конференции, семинары);

- командировочные расходы;

- затраты на логистику;

- представительские расходы.

Подобную содержательную работу менеджер проекта может выполнить лишь с привлечением квалифицированного сметчика или при наличии активного содействия со стороны функциональных специалистов, которые будут выполнять соответствующие работы [24, c.13].

Методы, которые будут использованы при стоимостной оценке, зависят от конкретного проекта, квалификации экспертов и других факторов. Например, для получения качественного результата оценки стоимости методом «снизу вверх» необходимо иметь достаточно детально проработанную иерархическую структуру работ. Качественно проработанная ИСР не будет лишней при использовании и других методов оценки. В случае отсутствия подробной иерархической структуры работ, возможно, придется для начала использовать метод «сверху вниз» [22, c.15].

Выделяют следующие методы оценки стоимости:

- параметрическая оценка;

- оценка по аналогам;

- оценка «снизу вверх»

- оценка «сверху вниз»;

- анализ предложений исполнителей.

В случае проведения тендера по выбору поставщиков все составляющие предложения анализируются в комплексе. Анализу подвергаются предложенные сроки, критерии качества и иные показатели, а не только цена, и данная проблема теряет остроту.

Сравнительная характеристика различных методов оценки стоимости приведена в таблице 1.1.

Таблица 1.1

Сравнительная характеристика различных методов оценки стоимости проекта [8, c.70]

|

Метод оценки |

Основания для применения и сфера (этап) |

Необходимые условия |

|

1 |

2 |

3 |

|

Параметрическая оценка |

Наличие оценок объемов работ и нормативной стоимости отдельных элементов работ. Применяется на любых этапах проекта. Точность зависит от точности оценок объемов работ и их нормативной стоимости |

Наличие возможности нормирования стоимости работ. Возможность расчета оценок исходя из объемных параметров работ. Наличие нормативов стоимости отдельных типовых операций |

|

Оценка по аналогам |

Недостаток детальной информации. Применяется на ранних фазах проекта |

Схожесть работ по содержанию и типу. Наличие информации о фактической стоимости работы-аналога. Наличие опыта у участников |

|

Оценка «снизу вверх» |

Необходимость в уточненной оценке стоимости. Повторная оценка стоимости. Рекомендуется для фазы детального планирования |

Невысокие трудоемкость и объем работ отдельных операций. Наличие достаточно точных оценок необходимых ресурсов для отдельных операций. Историческая информация о стоимости отдельных типовых операций. Наличие нормативов затрат. Тщательно проработанная ИСР |

|

Оценка «сверху вниз» |

Необходимость быстрой укрупненной оценки стоимости. Применяется для фазы замысла (идеи) проекта |

Возможность укрупненной оценки стоимости всего проекта |

|

Анализ предложений исполнителей |

Закупка оборудования у поставщиков. Организация тендера. Наличие возможности выполнить работы силами внешних организаций |

Качественная тендерная (конкурсная) документация. Детализированные предложения конкурсантов (оферты). Доступность экспертной оценки. Сбалансированная система показателей |

Результат оценки стоимости — оценки затрат на выполнение каждой работы отдельно и в целом по проекту. В целях получения стоимостных оценок высокого качества менеджер проекта должен привлекать для участия в такой работе экспертов-предметников, функциональных специалистов, имеющих достаточный опыт [14, c.19].

Для повышения качества процесса оценки стоимости менеджеру проекта рекомендуется придерживаться следующих принципов.

Принцип оптимального ответственного— лучше всех оценит стоимость задачи тот, кто ее лучше всех понимает. Часто таким человеком является непосредственный исполнитель задачи. Его оценки наиболее точны, они обоснованы его опытом и экспертными знаниями. Кроме того, привлекая исполнителей к процессу планирования, менеджер проекта тем самым повышает их мотивацию и ответственность за результат при выполнении задания.

Принцип независимости - оценку стоимости операций и работ необходимо вести независимо от оценок связанных с ними работ. Каждая работа рассматривается как независимая от других работ. Взаимосвязь между работами, связанные риски и сопутствующие этому отклонения будут учтены при агрегировании полученной информации на более высоком уровне планирования.

Принцип адекватности условий - при оценке и расчетах работ эксперт должен руководствоваться предположением, что у него адекватные условия реализации, достаточное количество ресурсов, ему доступны эффективные методы выполнения работ. Конечно же, жизнь сложнее предположений о ней, поэтому расчеты, полученные таким способом, грешат излишним оптимизмом. Для получения более точных оценок эксперт в своих предположениях должен адекватно учитывать ограничения проекта. Скорее всего, это приведет к увеличению оценок, но оно будет обоснованное и адекватное [32, c.88].

Принцип признания наличия рисков - в оценках, вводимых в плановые документы, должны быть учтены непредвиденные обстоятельства и риски, которые могут повлиять на стоимость и сроки работ. Абсолютно нормально вводить в оценку стоимости рисковые резервы. Однако их величина должна быть результатом адекватного, осмысленного анализа и расчета. Введение в стоимость работы резерва «на всякий случай» чаще всего является неэффективным. Он превращается в элементарную «перестраховку», планирование «на всякий пожарный», не обоснованное ни объективными обстоятельствами, ни реальной ситуацией в проекте [14, c.63].

Принцип права на ошибку— любая оценка есть предположение. Любое предположение содержит погрешность. Задача эксперта — сделать эту погрешность минимальной. Введение наказаний за ошибку, санкций за любое отклонение реальных данных от прогнозных приведет к «перезакладам» и «перестраховкам». Исполнители и эксперты будут предусматривать необоснованные резервы, чтобы избежать наказания. Все оценки будут содержать исключительно пессимистические значения. При этом надежды на то, что при таких условиях фактические и плановые затраты будут совпадать или появится экономия, практически никакой. Известнейший закон Мерфи гласит: «Любой бюджет будет израсходован полностью». Доверие эксперту значительно повысит точность оценок.

1.2. Структура и расчет бюджета проекта

Основным плановым документом, определяющим плановые стоимостные показатели проекта, является бюджет проекта. Помимо вопросов, сколько и на что будет израсходовано в проекте денег, менеджера проекта очень интересует вопрос, когда они должны быть и могут быть истрачены. Ответ на этот вопрос дает разработка бюджета проекта.

Разработать точный, полный и реальный бюджет с первой попытки практически невозможно. Бюджет уточняется и корректируется по ходу проекта. В зависимости от этапа проекта и назначения выделяют несколько видов бюджетов (см. табл. 1.2). Они могут иметь различную степень точности. Однако по мере уточнения бюджета в ходе проекта погрешность должна уменьшаться.

Таблица 1.2

Виды бюджета по этапам проекта и назначению [17, c.32]

|

Фаза проекта |

Вид бюджета |

Назначение бюджета |

Допустимая погрешность, % |

|

Разработка концепции проекта |

Бюджетные ожидания |

Предварительное планирование, определение потребностей в финансировании |

25-40 |

|

Обоснование инвестиций |

Предварительный |

Обоснование статей затрат, обоснование привлечения инвестиций, планирование использования финансовых средств |

15-20 |

|

ТЭО и бизнес-план |

|||

|

Тендеры и заключение договоров |

Уточненный |

Планирование расчетов с подрядчиками, субподрядчиками и поставщиками |

8-10 |

|

Разработка рабочей документации |

Базовый |

Директивное ограничение привлечения и использования ресурсов |

5-8 |

|

Реализация проекта |

Текущий |

Учет и контроль стоимостных показателей проекта, мониторинг и управление стоимостью проекта |

0-5 |

|

Сдача объекта и эксплуатация |

|||

|

Завершение проекта |

Фактический |

Архивирование результатов проекта, анализ фактической стоимости проекта |

Бюджетирование— процесс структуризации расходов проекта согласно плану счетов стоимостного учета конкретного проекта. Структурирование бюджета может быть выполнено:

- по видам работ;

- статьям затрат;

- отчетным периодам;

- рискам;

- иной структуре.

Бюджетирование — планирование стоимости. Его результат — бюджет или план затрат, т. е. ответ на вопросы: когда, сколько и на что будут расходоваться денежные средства [26, c.50].

Алгоритм разработки бюджета проекта приведен в таблице 1.3. Разработать бюджет проекта, не имея календарного плана, практически невозможно. Обычно разработка календарного плана и бюджета идут параллельно.

Таблица 1.3

Алгоритм разработки бюджета проекта [13, c.8]

|

Номер шага |

Содержание шага |

Инструменты и методы |

|

1 |

Определение состава работ |

Методы декомпозиции, иерархическая структура работ |

|

2 |

Оценка трудозатрат работ |

Нормативы, экспертные оценки, оценки по аналогам |

|

3 |

Оценка необходимых ресурсов для выполнения работ |

Нормативы, экспертные оценки, назначение ресурсов на работы |

|

4 |

Оценка стоимости работ (с учетом стоимости ресурсов) |

Нормативы, параметрическая оценка, оценка «снизу вверх», экспертная оценка, оценка по аналогам |

|

5 |

Разработка смет |

Методы: ресурсный, ресурсно-индексный, базисно-индексный, базисно-компенсационный, аналоговый |

|

6 |

Расчет и оптимизация бюджета |

Методы формирования бюджета |

|

7 |

Фиксация базового (исходного) бюджета |

Утверждение базового бюджета основными участниками |

Принципиальными отличиями бюджета от сметы является наличие в бюджете доходной части и распределение затрат по времени. Бюджет — это график будущих расходов и доходов.

В случае, когда проект не предусматривает постинвестиционной фазы, т. е. фазы получения прибыли, доходная часть бюджета не разрабатывается.

Если доходная часть предусмотрена, она разрабатывается на основе данных маркетологов о планируемых объемах продаж продукта проекта и о прогнозных ценах.

Если же разрабатывается бюджет затрат, то при наличии корректных смет процесс превращения сметы в бюджет становится технической функцией. Смета — документ, который отвечает на вопросы, сколько и за что предстоит заплатить в проекте. Бюджет к этим вопросам добавляет ответ на вопрос, когда это будет [14, c.13].

Смета накладывается на ось времени, и все платежи распределяются по времени. При использовании информационных систем бюджетирования и назначении затрат конкретной работе система все остальное делает автоматически.

Бюджет может быть представлен в различном виде. Наиболее распространена форма представления бюджета в виде таблицы. Иногда для наглядности используются гистограммы или круговые диаграммы.

Подобно календарному плану, план затрат или бюджет будет отслеживаться и контролироваться менеджером в ходе проекта. После получения данных о фактических затратах при выполнении работ менеджеру потребуется сравнить их с плановыми.

Менеджер проекта должен выстроить эффективную систему контроля стоимости проекта и обеспечить своевременное выполнение корректирующих действий для минимизации отклонений от бюджета. Выделяют две основные задачи контроля стоимости:

1.учет фактических затрат;

2.прогноз будущих затрат.

Применение традиционных методов контроля стоимости часто позволяет решать только первую задачу контроля — учетную.

Ответственное отношение менеджера проекта к процессу разработки бюджета обеспечивает команду проекта детальным и реалистичным финансовым планом. Система контроля выполнения бюджета обеспечивает менеджера проекта фактическими данными о выполнении бюджета. Эта информация должна позволить менеджеру проекта принять верное решение о текущем состоянии проекта.

На основании имеющихся данных появляется возможность провести анализ «план-факт» стоимости проекта.

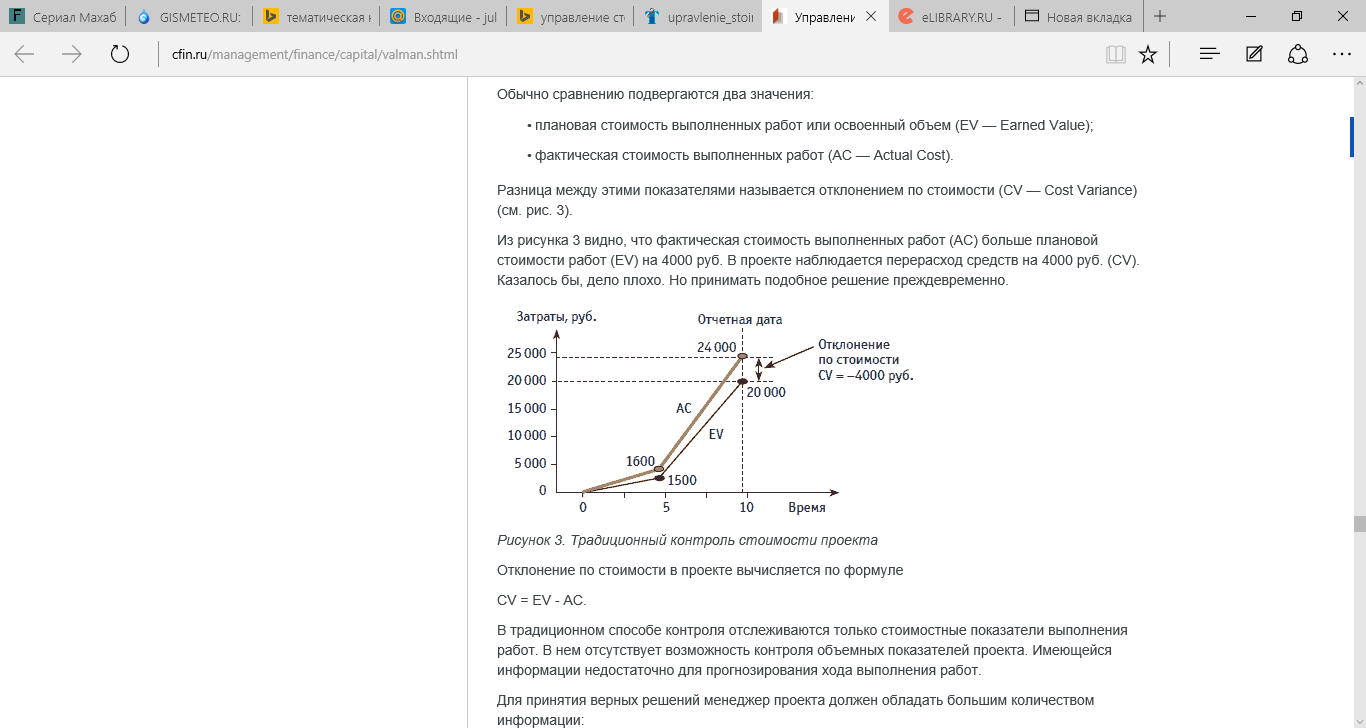

Обычно сравнению подвергаются два значения:

- плановая стоимость выполненных работ или освоенный объем (EV — Earned Value);

- фактическая стоимость выполненных работ (AC — Actual Cost).

Разница между этими показателями называется отклонением по стоимости (CV — Cost Variance) (см. рис. 1.2).

Рис. 1.2. Традиционный контроль стоимости проекта [26, c.7]

Из рисунка 1.2 видно, что фактическая стоимость выполненных работ (АС) больше плановой стоимости работ (EV) на 4000 руб. В проекте наблюдается перерасход средств на 4000 руб. (CV). Казалось бы, дело плохо. Но принимать подобное решение преждевременно.

Отклонение по стоимости в проекте вычисляется по формуле

CV = EV - AC.

В традиционном способе контроля отслеживаются только стоимостные показатели выполнения работ. В нем отсутствует возможность контроля объемных показателей проекта. Имеющейся информации недостаточно для прогнозирования хода выполнения работ.

Для принятия верных решений менеджер проекта должен обладать большим количеством информации:

- сколько работ выполнено относительно плана;

- отстает проект от графика или опережает;

- сделано ли то, что должно быть выполнено к отчетной дате;

- есть ли отклонения от плана работ по объемным показателям;

- являются ли отклонения от графика случайными или это обоснованная тенденция.

Вся эта информация требуется менеджеру проекта для понимания дальнейшего хода выполнения проекта и расчета прогнозной стоимости всего проекта в изменившихся условиях.

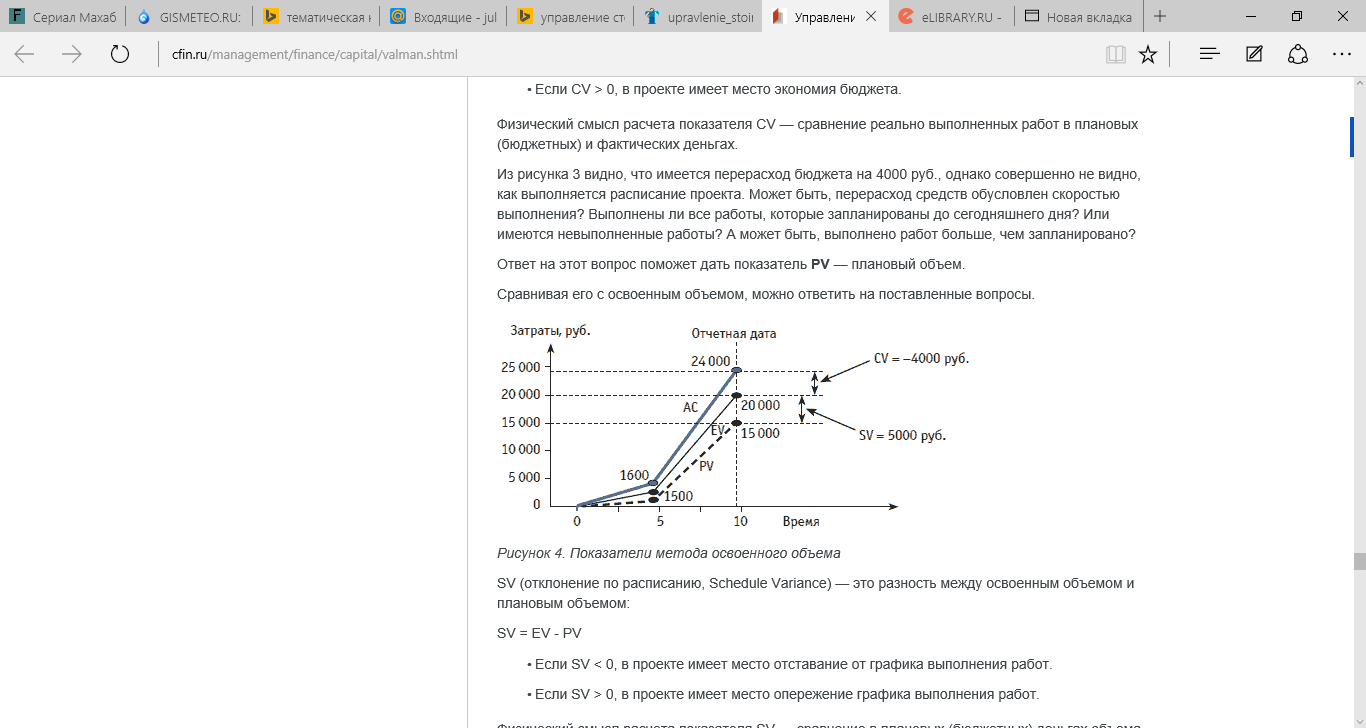

Возможность решить перечисленные задачи дает использование метода освоенного объема (Earned Value Analysis), который часто применяется при контроле проекта.

Метод освоенного объема — это совокупность инструментов, позволяющих измерить, проанализировать и спрогнозировать значения основных показателей проекта по стоимости, продолжительности и содержанию проекта. Основными показателями метода являются:

EV— плановая стоимость выполненных работ. Это стоимость работ, которые выполнены на момент анализа по плану согласно утвержденному бюджету. Эта цифра заложена в базовый бюджет в качестве плановой стоимости данного (фактически выполненного) объема работ;

AC— фактическая стоимость выполненных работ. Это стоимость работ, которые выполнены на момент анализа по факту, реально затраченные деньги на выполнение работ, которые уже фактически выполнены на данный момент;

PV(плановый объем, Planned Value) — плановая стоимость запланированных работ. Это стоимость работ, которые должны быть выполнены на момент анализа согласно утвержденному бюджету. Эта величина заложена в базовый бюджет в качестве стоимости того объема работ, который должен быть выполнен к данному моменту.

Сравнивая освоенный объем и фактическую стоимость, т. е. стоимость по бюджету и стоимость по факту тех работ, которые уже выполнены, можно определить, нет ли перерасхода средств в проекте.

CV (отклонение по стоимости, Cost Variance) — это разность между освоенным объемом и фактической стоимостью:

CV = EV – AC,

если CV < 0, в проекте имеет место перерасход средств;

если CV > 0, в проекте имеет место экономия бюджета.

Физический смысл расчета показателя CV — сравнение реально выполненных работ в плановых (бюджетных) и фактических деньгах.

Показатель PV— плановый объем.

SV (отклонение по расписанию, Schedule Variance) — это разность между освоенным объемом и плановым объемом:

SV = EV – PV,

если SV < 0, в проекте имеет место отставание от графика выполнения работ; если SV > 0, в проекте имеет место опережение графика выполнения работ.

Физический смысл расчета показателя SV — сравнение в плановых (бюджетных) деньгах объема работ, который реально выполнен (EV), и объема работ, который должен быть выполнен согласно графику работ.

Рис. 1.3. Показатели метода освоенного объема

Анализируя отклонение по стоимости CV = -4000 руб., можно утверждать, что имеется перерасход средств, и это плохо. Однако, рассматривая значение отклонения по расписанию SV = = 5000 руб., можно сделать другой вывод. Действительно, существует перерасход средств в 4000 руб. Но при этом отклонение по расписанию составляет +5000 руб., т. е. выполнено работ больше, чем планировалось. Возможно, перерасход средств обусловлен высокой скоростью выполнения работ. Как известно, время — это деньги. Выполнено больше работ, чем планировалось, за это приходится платить.

1.3. Прогнозирование стоимости проекта

Прогнозирование дальнейшего хода выполнения проекта и изменения его стоимости является второй и важнейшей составляющей контроля. Для прогнозирования также может применяться метод освоенного объема.

Абсолютные показатели CV и SV дают возможность сделать выводы о текущем, мгновенном состоянии проекта. Чтобы понять тенденции и прогнозы, необходимы относительные показатели.

В методе освоенного объема предусмотрены не только абсолютные, но и относительные показатели выполнения проекта.

CPI(Cost Performance Index) — индекс выполнения стоимости:

- относительный показатель, характеризующий эффективность расходования денежных средств в проекте;

- отношение значений освоенного объема и фактической стоимости.

CPI = EV / AC. (1.1)

SPI(Schedule Performance Index) — индекс выполнения расписания:

- относительный показатель, характеризующий степень достижения показателей проекта по объемам работ и выполнения расписания проекта;

- отношение значений освоенного объема и планового объема.

SPI = EV / PV. (1.2)

Индекс выполнения стоимости проекта характеризует стоимостные параметры проекта:

- если CPI < 1, в проекте имеет место перерасход средств;

- если CPI > 1, в проекте имеет место экономия бюджета.

Индекс выполнения расписания характеризует параметры выполнения расписания и объемов выполненных работ:

- если SPI < 1, в проекте имеет место отставание по срокам;

- если SPI > 1, в проекте имеет место опережение графика.

Индексы помогут менеджеру проекта в расчете прогнозов дальнейшего хода выполнения проекта. Для прогнозирования будущих стоимостных показателей проекта, в частности расчета оценки по завершении проекта, менеджеру проекта понадобится:

- понимание, сколько денег уже израсходовано;

- прогноз, сколько денег еще предстоит израсходовать.

Именно прогноз оставшейся стоимости проекта и является главной задачей команды управления стоимостью. Метод освоенного объема дает возможность рассчитать его с учетом реальной ситуации в проекте.

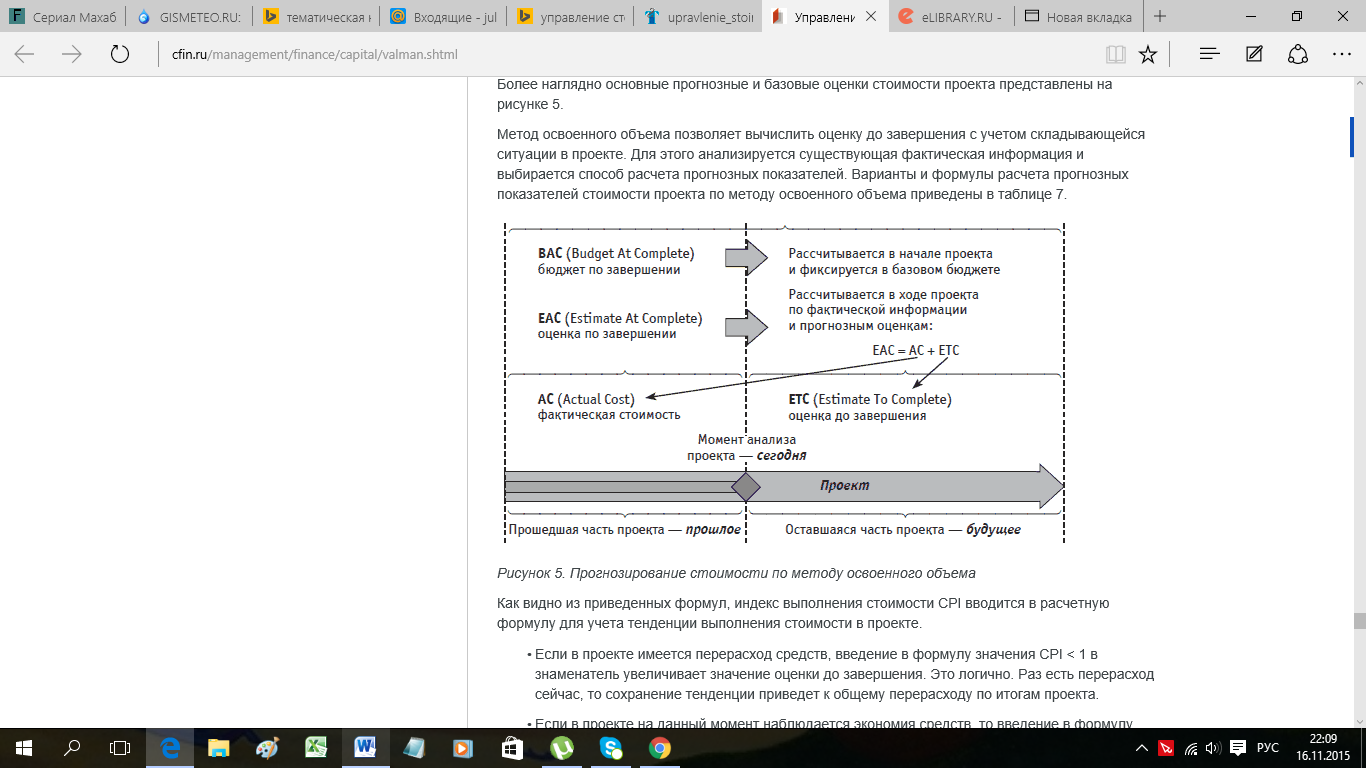

Для понимания возможностей метода освоенного объема по прогнозированию будущих стоимостных показателей проекта введем еще несколько понятий.

BAC(Budget At Complete, бюджет по завершении) — плановая стоимость вы! полнения всех работ проекта, зафиксированная в базовом бюджете проекта. Бюджет по завершении вычисляется в ходе планирования и разработки смет и бюджета проекта.

EAC(Estimate At Complete, оценка по завершении) — расчетная (прогнозная) стоимость выполнения работ проекта, вычисляемая на базе имеющейся фактической информации о ходе проекта и его стоимостных показателях на текущий момент. Оценка по завершении может вычисляться в любой момент проекта. Для того чтобы вычислить ее корректное значение, требуется значение фактических затрат в проекте. В начальный момент проекта, когда фактических затрат еще нет, оценкой по завершении является значение бюджета по завершении:

EAC = BAC (в момент фиксации базового бюджета).

ETC(Estimate To Complete, оценка до завершения) — прогнозное значение стоимости выполнения оставшихся работ проекта от момента анализа до окончания проекта. Вычисление оценки до завершения и является главной задачей менеджера проекта при прогнозировании стоимостных его показателей. Обладание значением оценки до завершения делает расчет оценки по завершении технической задачей:

EAC = AC + ETC. (1.3)

Более наглядно основные прогнозные и базовые оценки стоимости проекта представлены на рисунке 1.4.

Рисунок 1.4. Прогнозирование стоимости по методу освоенного объема

Метод освоенного объема позволяет вычислить оценку до завершения с учетом складывающейся ситуации в проекте. Для этого анализируется существующая фактическая информация и выбирается способ расчета прогнозных показателей. Варианты и формулы расчета прогнозных показателей стоимости проекта по методу освоенного объема приведены в таблице 1.4.

Как видно из приведенных формул, индекс выполнения стоимости CPI вводится в расчетную формулу для учета тенденции выполнения стоимости в проекте.

Если в проекте имеется перерасход средств, введение в формулу значения CPI < 1 в знаменатель увеличивает значение оценки до завершения. Это логично. Раз есть перерасход сейчас, то сохранение тенденции приведет к общему перерасходу по итогам проекта.

Если в проекте на данный момент наблюдается экономия средств, то введение в формулу значения CPI > 1 в знаменатель увеличивает значение оценки до завершения. Раз есть экономия сейчас, сохранение тенденции приведет к экономии всего бюджета.

Таблица 1.4

Расчет прогнозных показателей стоимости проекта

по методу освоенного объема [13, c.44]

|

Оценка до завершения ETC |

Условия применения |

Оценка по завершении EAC |

|

Оценка до завершения, основанная на новой оценке Формула: новый прогноз |

Применяется в случае наличия отклонений по стоимости. При этом фактическая информация о стоимостных параметрах проекта позволяет сделать вывод о значительных принципиальных ошибках при расчете бюджета по завершении (BAC) в ходе планирования проекта. Команда проекта принимает решение провести новый расчет стоимости в изменившихся условиях |

Оценка по завершении с использованием новой оценки. Она равна фактической стоимости работ на дату анализа плюс новый прогноз ETC, представленный командой проекта: EAC = AC + ETC |

|

Оценка до завершения, основанная на нетипичных отклонениях Формула: ETC = BAC - EV |

Применяется в случае наличия отклонений по стоимости. При этом команда проекта принимает решение, что подобное отклонение (перерасход или экономия бюджета) является случайным и предположительно больше не повторится. Тенденция неустойчивая |

Оценка по завершении, основанная на нетипичных отклонениях. Формула: EAC = AC + (BAC - EV) |

|

Оценка до завершения, основанная на типичных отклонениях Формула: ETC = (BAC - EV)/CPI |

Применяется в случае наличия отклонений по стоимости. При этом команда проекта принимает решение, что подобное отклонение (перерасход или экономия бюджета) является не случайным и предположительно будет повторяться в дальнейшем. Тенденция устойчивая, необходимо использовать индекс выполнения стоимости CPI |

Оценка по завершении, основанная на типичных отклонениях. Формула: EAC = АС + (BAC - EV)/ CPI |

Для повышения точности прогнозов необходимо организовать регулярный сбор фактической информации о стоимостных показателях и пересчет прогнозных оценок. На базе полученных оценок следует составлять графики и анализировать существующие тренды и тенденции.

Если три-четыре отчетных периода расчетные показатели основных оценок имеют одинаковое значение, например «перерасход бюджета», доверие к такой оценке значительно возрастает. Если же три-четыре отчетных периода оценки показывают различные значения (то «перерасход», то «экономия»), возможно, это связано с особенностями стоимостного учета в проекте или с другими причинами.

2. Управление стоимостью проекта на примере ООО «Техэнерго»

2.1. Концептуальный план проекта

В настоящей главе детально рассматривается управление проектом на примере производства трансформаторов тока компанией ООО «Техэнерго».

Постоянными клиентами ООО «Техэнерго» по направлению реализации трансформации тока являются предприятия энергетического комплекса, жилищно-коммунальной сферы, жилищного строительства, машиностроения и другие. Кроме того, сформировалась группа крупных торговых компаний, которые являются партнерами на протяжении 5-10 лет.

Производственная мощность трансформаторов тока представлена в таблице 2.1.

Таблица 2.1

Производственная мощность трансформаторов тока

|

Дата |

Производственная мощность |

Фактический выпуск |

Использование производственной мощности, % |

|||

|

штук |

тыс.руб. |

штук |

тыс.руб. |

штук |

тыс.руб. |

|

|

01.01.2014 г. |

822 893 |

139 333,5 |

681 881 |

127 187,0 |

82,8 |

91,2 |

|

01.01.2015 г. |

822 893 |

139 333,5 |

652 554 |

117 639,3 |

79,3 |

84,4 |

|

01.01.2016 г. |

822 893 |

139 333,5 |

520 024 |

104 265,2 |

74,8 |

63,2 |

Производственная мощность по состоянию на 01.01.2016 г осталось без изменений по сравнению с состоянием на 01.01.2015 г. и на 01.01.2014 г., поскольку не было ввода и вывода оборудования. Однако, фактический выпуск снижается, что требует принятия организационных решений.

Предприятие ООО «Техэнерго» не использует все имеющиеся возможности оборудования. В целом, по предприятию, производственные мощности эксплуатируются лишь на 63,2%, что составляет чуть больше половины всего потенциала производства измерительных трансформаторов.

Главная причина недозагрузки оборудования - это планирование объемов производства с учетом принятых заявок от покупателей. Ограниченное количество заявок объясняет неполное использование производственных мощностей на участке измерительных трансформаторов.

При этом недозагрузка мощностей оказывает отрицательное влияние на деятельность предприятия в целом. Не используя имеющиеся производственные мощности, ООО «Техэнерго» теряет часть потенциального выпуска продукции, реализация которой принесла бы дополнительную прибыль предприятию.

Возможны следующие варианты рационального использования производственных мощностей ООО «Техэнерго».

Первый вариант, реализация которого принесет предприятию наибольший эффект, - это использование всех имеющихся производственных мощностей предприятия в полную силу. Известно, что причиной недозагруженности мощностей является, главным образом, недостаток покупателей-заказчиков.

Вторая, не менее важная причина, - дефицит качественного сырья, что также влияет на снижение объемов производимой продукции. Решением данной проблемы может быть освоение новых рынков сбыта, завоевание большего сегмента потребителей, успешное позиционирование своей продукции на рынке. Необходимо усилить маркетинговую стратегию, активно вести рекламную политику с целью повышения информированности о торговой марке.

Новые заказы позволят увеличить выпуск продукции, загрузив производственные мощности предприятия. Однако этот путь развития потребует значительных денежных вложений на продвижение продукции в Костромской области и других регионах. Окупаемость проекта происходит посредством повышения объема продаж.

Стратегическая цель проекта - завоевание доли рынка или ее расширения до определенных показателей. Эта стратегия предполагает достижение намеченных показателей нормы и массы прибыли, при которых обеспечивается рентабельность и эффективность производства. Завоевание доли рынка или его сегмента осуществляется посредством выпуска и внедрения на рынок новой продукции, формирования новых потребностей у потребителей, проникновения в новые сферы ее применения. Расширение доли рынка традиционной продукции в условиях, когда все товарные рынки уже поделены, возможно, лишь за счет вытеснения с рынка конкурента.

Этапы жизненного цикла проекта приведены в таблице 2.2.

Таблица 2.2

Этапы жизненного цикла проекта

|

Показатель |

Сроки и характеристика |

|

|

1 |

2 |

|

|

1. Инициация и запуск проекта |

До 01.02.2016г. |

|

|

Решение о целесообразности проекта. |

||

|

Назначение руководителя проекта. |

||

|

Приказ Начальника колонии о запуске проекта |

||

|

2.Предпроектное исследование |

До 1.03.2016 г. |

|

|

Проведение маркетингового исследования |

||

|

Выбор поставщиков |

||

|

Описание рисков проекта и мероприятий по их снижению |

||

|

Разработка производственного, маркетингового, финансового планов Подготовка нормативно-справочной информации - Подготовка документации по проекту (Устав, Положения и т.п.) |

||

|

3. Реализация проекта |

1.04.2016 - 31.12.2016 г. |

|

|

Организация рабочих мест - Организация производства и сбыта дополнительной продукции |

||

|

4. Завершение проекта |

До 01.02.2017 - Подведение итогов проекта, оценка достижения целей и задач проекта - Принятие решения о развитии производства |

|

Для определения ролей членов команды проекта составим матрицу ответственности. Условные обозначения: С - создает, У - утверждает, О - отвечает, Р - руководствуется в работе, П - принимает, К - консультирует, И - исполняет.

Таблица 2.3

Матрица ответственности

|

Показатель |

Срок |

Начальник колонии |

Директор Центра адаптации |

Начальник цеха электротехн. изд-й |

Начальник Участка трансформаторов тока |

Начальник планово-экономического отдела |

Начальник отдела маркетинга и сбыта |

Производственный персонал |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||||||

|

Управление: Устав проекта |

10.01.2016 |

У |

П |

С |

Р |

Р |

Р |

Р |

||||||

|

План управления проектом |

15.01.204 |

У |

П |

С |

И |

Р |

Р |

Р |

||||||

|

Определение содержания |

15.01.2016 |

У |

П |

С |

И |

Р |

Р |

Р |

||||||

|

Иерархическая структура работ |

15.01.2016 |

У |

П |

С |

И |

Р |

Р |

Р |

||||||

|

Базовое расписание |

15.01.2016 |

У |

П |

С |

И |

Р |

Р |

Р |

||||||

|

Бюджет |

15.01.2016 |

У |

Р |

И |

И |

С |

И |

И |

||||||

|

Оргструктура и роли |

15.01.2016 |

У |

П |

С |

И |

Р |

Р |

И |

||||||

|

Матрица ответственности |

15.01.2016 |

У |

П |

С |

Р |

Р |

Р |

И |

||||||

|

Управление проблемами |

01.03.2016 |

У |

П |

И |

И |

И |

И |

|||||||

|

Контроль изменений |

01.04.2016 |

У |

П |

И |

И |

И |

И |

|||||||

|

Приемка основных результатов |

10.01.2017 |

У |

П |

И |

И |

И |

И |

|||||||

|

Отчетность об освоении бюджета |

01.02.2017 |

У |

П |

Р |

Р |

И |

Р |

|||||||

|

Контроль качества |

01.04.2017 |

У |

П |

И |

Р |

Р |

К |

|||||||

|

Индивидуальная отчетность о работе |

01.02.2017 |

У |

П |

И |

И |

И |

И |

И |

||||||

|

Управление рисками |

01.04.2017 |

У |

П |

И |

Р |

Р |

К |

|||||||

|

Архив контрактной документации |

01.02.2017 |

У |

П |

С |

Р |

И |

К |

|||||||

|

Архив проектной документации |

01.02.2017 |

У |

П |

И |

Р |

Р |

К |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||||||

|

Отчет о закрытии проекта |

01.02.2017 |

У |

П |

И |

Р |

Р |

К |

|||||||

|

Организация: Планирование изменений |

01.05.2017 |

У |

П |

И |

Р |

Р |

К |

И |

||||||

|

Обучение и документирование |

01.03.2017 |

У |

П |

И |

Р |

Р |

К |

|||||||

Возможные риски со стороны поставщиков приведем в таблице 2.4.

Таблица 2.4

Риски со стороны поставщиков

|

Наименование |

Мероприятия по снижению риска |

||

|

1 |

2 |

||

|

Рост цены Товара |

Поставки осуществляются посредством государственного контракта. Поставщик обязуется передать товар Государственному Заказчику, а Государственный Заказчик обязуется оплатить поставленный товар Поставщику. Цена контракта является твердой и определяется на весь срок исполнения контракта. Государственный Заказчик перечисляет денежные средства на расчетный счет Поставщика в течение 15 (пятнадцати) банковских дней после поставки товара, получения счет-фактуры и подписания товарной накладной. За просрочку поставки предусмотрены штрафные санкции. |

||

|

Поставка Товара не в установленный по договору срок |

Поставка Товара производится Поставщиком в установленный срок по договору. Государственный Заказчик вправе отказаться от получения товара, период поставки которого просрочен. В этом случае Государственный Заказчик письменно уведомляет Поставщика об отказе в приемке товара. |

||

|

Риск повреждения Товара при доставке |

Вывоз товара со склада Поставщика осуществляется автотранспортом и за счёт Государственного Заказчика. Передача товара Государственному Заказчику осуществляется по накладным на складе Государственного Заказчика. Момент поставки товара определяется по дате подписания Государственным Заказчиком накладной на отгрузку соответствующего товара. Право собственности на товар переходит от Поставщика к Государственному Заказчику в момент поставки товара. Риск случайной гибели или случайного повреждения товара несёт собственник товара. |

||

|

Поставляемые Товары ненадлежащего качества |

Товар Поставщика, поставляемый Государственному Заказчику по настоящему Государственному контракту, соответствует требованиям ГОСТа, ТУ, установленным для данного вида товаров. В случае обнаружения брака, дефектов, недостачи или пересортицы товара при его приемке, Покупатель обязан предоставить Акт, заверенный ответственными лицами со стороны Государственного Заказчика. Акт направляется Поставщику по почте, копия Акта – факсимильной связью в течение 3 (трех) дней с момента обнаружения недостатков в товаре Поставщика. |

||

Проект потребует развития системы продвижения готовой продукции.

Система продвижения включает в себя все возможные направления в распространении сведений о достоинствах своего товара и убеждению целевых потребителей покупать его. Сюда относится реклама в виде своего сайта, также имеются персональные продажи, которые заключаются при помощи посещений выставок и личному общению с потенциальными покупателями.

Каналы реализации продукции приведены в таблице 2.5.

Таблица 2.5

Маркетинговый план проекта

|

Каналы сбыта |

Гарантии |

|

Прямые продажи |

срок 1 год |

|

Реализация мелким и крупным оптом |

срок 1 год с момента отгрузки |

|

Оn-line покупки по заказу с сайта |

срок 1 год |

Планируемые затраты на мероприятия по стимулированию продаж продукции устанавливаются в прямой связи с предусмотренными проектом доходами и составляют 5 % от объема чистой выручки (без НДС).

Потенциальные потребители выразили свою готовность покупать измерительные трансформаторы и заключать соответствующие договора.

Оценка издержек производства товара дает возможность определить его минимальную цену. Обычно издержки предприятия делятся на переменные и постоянные. Переменные издержки изменяются прямо пропорционально объему производства и в расчете на единицу товара остаются неизменными. Постоянные издержки относительно стабильны и не зависят от изменения объема производства.

Проведем анализ безубыточности на примере данных 2016 года. В расчетах анализа безубыточности принимается в расчет цена продаж, переменные затраты и постоянные затраты.

Таблица 2.6

Затраты производства и реализации продукции, произведенные в 2016г.

|

Показатель |

Сумма, руб. |

|

Цена продаж единицы (себестоимость) |

149,26 |

|

Цена продаж с прибылью |

190 |

|

Совокупные переменные затраты |

46 620 329 |

|

Переменные затраты единицы продукции |

71,44 |

|

Совокупные постоянные затраты |

50 783 446 |

|

Постоянные затраты единицы продукции |

77,82 |

|

Общие затраты |

97 403 775 |

Далее приведем расчет цены продажи единицы продукции в таблице 2.7

Таблица 2.7

Расчет оптимальной цены продаж

|

Показатель |

Расчет |

Размер |

|

Критическая цена продаж |

Переменные затраты единицы продукции + постоянные затраты = 71,44 + 77,82 |

149,26 руб. |

|

Критический уровень переменных затрат |

Цена продаж единицы (себестоимость) - постоянные затраты единицы продукции=149,26 – 77,82 |

71,44 руб. |

|

Безубыточность по объему продукции (точка равновесия) |

Наименьшее количество выпускаемых изделий при постоянной цене продаж = совокупные постоянные затраты/ постоянные затраты единицы продукции = 50 783 446 / 77,82 |

652 575 шт. |

|

Стоимость выпуска в точке равновесия |

Количество изделий при точке равновесия х на цену продаж = 652 575 х 149,26 |

97 403 345 руб. |

|

Расчет объема производства, при планируемой прибыли больше 0 |

190 х 652 575 = 46 620 329 + 50 783 446 + П 123 500 000 = 97 403 775 + П П = 123 989 250 – 97 403 775 П = 26 093 225 руб. (прибыль) |

|

В итоге, при цене продаж 190 рублей, предприятие может иметь прибыль 26 093 тыс. руб. при запланированном объеме производства, равном 123 500 тыс.руб.

В таблице 2.8 приведем планируемые затраты по производству трансформаторов тока на 2017 год.

Таблица 2.8

Планируемые затраты по проекту, тыс.руб.

|

Виды расходов |

2016 |

Прогноз |

|

Потребность вложений на материалы |

41 274,7 |

43 187,1 |

|

Расходы на оплату труда и отчисления на социальные нужды |

5 345,6 |

5 839,4 |

|

Затраты на производство и сбыт продукции (на годовой объем), в том числе: Амортизационные отчисления |

50 783,4 4 006,8 |

52 863,0 4 114,7 |

|

Итого расходы |

97 403,7 |

101 889,5 |

План реализации по проекту - 123 500 тыс.рублей. Далее по сумме реализации определяем количество изделий, которое должно произвести предприятие. В среднем цена изделия без НДС составляет 190 рублей, соответственно получаем 123 500 000 / 190 = 650 000 изделий.

Зная количество изделий и расчеты плановой калькуляции на единицу изделия определим затраты по статьям калькуляции в таблице 2.9.

Таблица 2.9

Затраты по проекту по статьям калькуляции

|

Плановые статьи |

Расценка на 1 единицу изделия |

Плановая калькуляция на 650 000 изделий |

|

1 |

2 |

3 |

|

Сырье |

61,54 |

40 001 000 |

|

Топливо |

1,70 |

1 105 000 |

|

Зарплата |

6,30 |

4 095 000 |

|

Начисления на соц.страх |

1,90 |

1 235 000 |

|

Расходы на содержание и эксплуатацию оборудования |

28,00 |

18 200 000 |

|

Цеховые расходы |

27,32 |

17 758 000 |

|

1 |

2 |

3 |

|

Общезаводские расходы |

22,50 |

14 625 000 |

|

Себестоимость |

149,26 |

97 019 000 |

|

Накопление |

40,74 |

26 481 000 |

|

Стоимость изделия |

190,00 |

123 500 000 |

Финансовое резюме проекта:

-Период расчета показателей эффективности проекта – 12 месяцев;

-Способ расчета – цены постоянные;

- Доходы – 123 500 тыс. руб.

- Расходы – 101 890 тыс. руб.

- Риски проекта (производственные, сбытовые, финансовые)(10%) – 10 189 тыс.руб.

- Дополнительные расходы на продвижение (5% от реализации) – 6 175 тыс.руб.

- Прибыль – 5 246 тыс.руб.

2.2. Анализ управления стоимостью проекта и итоговые результаты

При планировании и предложении руководству колонии рекомендаций, изложенных в настоящей работе, ожидались следующие результаты:

На начало проекта фактический выпуск трансформаторов составлял 520 024 штук, в сумме 104 265,2 тыс.руб., ожидание проекта – объем реализации за 2016 год – 123 500 тыс.руб.; загрузка производственных мощностей до 79%.

После получения Контрольных цифр на год, планируется определенный выпуск продукции, после чего расписываются все плановые расходы, в которые включаются:

- Потребность вложений на материалы

- Расходы на оплату труда и отчисления на социальные нужды

- Затраты на производство и сбыт продукции (на годовой объем)

- Амортизационные отчисления.

На прединвестиционной стадии (2016 год) оценка проекта осуществлялась дважды:

- на начальном этапе при подготовке бизнес-плана проекта;

- при переходе к инвестиционной стадии.

На этапе подготовки бизнес-плана проекта для расчета экономической целесообразности были использованы следующие основные исходные предположения:

1. Макроэкономические предположения: инфляция, обменные курсы валют, индексы цен на энергоресурсы и т.д. основаны на данных Министерства экономического развития РФ, Российского статистического агентства.

2. Наращивание объемов производства: 15% от номинальной мощности установки в 2015 году.

3. Цены реализации: цена рассчитана исходя из себестоимости продукции и уровня цен на аналогичные продукты на внутреннем рынке Российской Федерации.

4. Стоимость сырья основана на паритетных предполагаемых показателях и рассчитана как прогнозируемые цены поставщиков.

5. Расходы на персонал определены на основе организационной структуры участка и текущего уровня заработной платы в ООО «Техэнерго».

В связи с тем, что инвестиции на проект не запланированы, сам проект запланирован на 2017 год, необходима бесперебойная организация производства и сбыта в течение всего периода.

В соответствии с определенной ранее ценой трансформатора 190 рублей, производственный выпуск трансформаторов должен быть 54168 штук. Соответственно, должны быть заключены договоры на реализацию произведенного товара в срок, требуемый для обеспечения дальнейшего производства.

Необходимо отметить, что на этапе окончания прединвестиционной стадии проектной командой была разработана карта проектных рисков. Процесс идентификации и мониторинга рисков осуществляется проектной командой на постоянной основе.

Таблица 2.10

Риски проекта на прединвестиционной стадии

|

Наименование рисков |

Итог |

|

Сырье и материалы с длительным сроком поставки - отставание от графика поставок из-за не соблюдения сроков отгрузки, что является причиной отставания по проекту |

Итог. Упущенная выгода предприятия, невозможность финансирования проекта за счет денежного потока |

|

Несчастные случаи и происшествия на этапе производства. Отставания, связанные с перерывом в выполнении работ |

|

|

Производственные риски. Риски невозможности производства достаточных объемов производства соответствующего качества по различным причинам |

|

|

Невозможность реализации готовой продукции, срыв сроков поставки, непоступление оплаты по договорам |

Срыв сроков реализации проекта, рост бюджета |

Данные риски являются субъективным восприятием реализации проекта. Вполне возможно, что другой собственник или инвестор идентифицировал бы другие или ранжировал бы уже выявленные риски по-своему. Все это говорит о том, что возникает необходимость в определении уровня неопределенности, позволяющего оценить эффективность принимаемых управленческих решений.

При оценке стоимости проекта на инвестиционной стадии за основу были приняты следующие предпосылки: в оценке участвуют денежные потоки, начиная с 2016 г.

Допущения в рамках доходной части модели: доходная часть проекта определяется годовыми объемами реализации готовой продукции (равными объемам производства при допущении 100% загрузки мощностей), а также уровнями рыночных цен, установленными на соответствующую реализуемую продукцию в соответствующие периоды.

Допущения в рамках расходной части модели: расходная часть модели представлена затратами на покупку сырья и материалов, переменными и постоянными затратами.

Фактически, во время действия проекта производственная программа была выполнена в большем объеме. Таким образом, при выполнении сроков реализации, проект вполне реализуем.

В соответствии с договорами поставок, факт поставок трансформаторов сложился следующим образом (табл. 2.11).

Таблица 2.11

Фактическая реализация трансформаторов

|

Дата |

Фактический выпуск |

Реализация |

Выполнение плана реализации |

|

Штук |

% |

||

|

01.02.2016 |

45000 |

40000 |

88,9 |

|

01.03.2016 |

54000 |

50000 |

92,6 |

|

01.04.2016 |

56000 |

60000 |

107,1 |

|

01.05.2016 |

53000 |

50000 |

94,3 |

|

01.06.2016 |

60000 |

55000 |

91,7 |

|

01.07.2016 |

60000 |

65000 |

108,3 |

|

01.08.2016 |

53000 |

50000 |

94,3 |

|

01.09.2016 |

55000 |

50000 |

90,9 |

|

01.10.2016 |

54000 |

50000 |

92,6 |

|

01.11.2016 |

55000 |

65000 |

118,2 |

|

01.12.2016 |

58000 |

55000 |

94,8 |

Таким образом, планы реализации выполнены более чем на 90 процентов, что влияет на обеспечение финансирования по проекту.

При этом реализация проекта не потребовала дополнительных вложений на сбыт и маркетинг в размере 6 175 тыс.руб., так как в целом условия поставок были выполнены с обеих сторон.

Риски проекта, заложенные в размере 10 процентов, также не подтвердились, что сэкономило предприятию 10 189 тыс.руб.

Таким образом, прибыль предприятия увеличивается вместо запланированных по проекту 5 246 тыс.руб. до 21 600 тыс.руб. Планируемые доходы в размере 123 500 тыс.руб. также могут фактически составить 124 985 тыс.руб. или на 1,2 процента больше запланированных.

В итоге, прогноз прибыльности проекта 23095 тыс.руб., что больше запланированной более чем в три раза.

Заключение

По итогам проведенного исследования можно сделать следующие выводы.

1.Концепция управления стоимостью проекта

Управление стоимостью — одна из важнейших функциональных областей в управлении проектами. В ходе управления стоимостью проекта его менеджер организует последовательные процессы стоимостной оценки, разработки смет и бюджета проекта.

Управление стоимостью обеспечивается за счет реализации в ходе проекта следующих процессов:

- оценки стоимости;

- разработки бюджета проекта;

- контроля стоимости проекта.

2.Оценка стоимости работ

Существуют различные методы и инструменты стоимостной оценки. Они различаются точностью и условиями применения.

Оценка стоимости — итеративный процесс получения примерных данных о стоимости работ и ресурсов. Оценки могут уточняться по ходу проекта. Допустимая погрешность оценок зависит от назначения получаемых данных и от фазы проекта. Выделяются четыре типа оценок:

- грубый порядок величины;

- порядок величины;

- бюджетная;

- точная.

Каждая последующая оценка должна быть точнее предыдущей.

3.Разработка бюджета проекта

Проецируя смету на ось времени, т. е. добавляя в документ информацию о сроках, когда будут израсходованы планируемые средства, команда проекта получает бюджет проекта. Бюджет — важнейший финансовый документ проекта. Разработать точный, полный и реальный бюджет с первой попытки практически невозможно. Бюджет уточняется и корректируется по ходу проекта.

Выделяют следующие виды бюджетов в зависимости от его назначения и времени разработки: бюджетные ожидания; предварительный; уточненный; базовый; текущий; фактический.

Разработка бюджета проекта завершается фиксацией его эталонного варианта — базового бюджета проекта. Именно он и должен быть утвержден заказчиком.

4.Контроль стоимости проекта

Контроль бюджета может осуществляться различными способами. Один из популярнейших методов контроля стоимости, применяемых при управлении проектом, — метод освоенного объема. В отличие от традиционных методов контроля стоимости метод освоенного объема позволяет учитывать при анализе не только стоимостные, но и объемные показатели выполнения работ.

Метод освоенного объема позволяет менеджеру проекта прогнозировать основные стоимостные показатели проекта к моменту его завершения.

В работе проведен анализ управления стоимостью проекта на примере ООО «Техэнерго». Анализ производственной мощности предприятия показал, что предприятие не использует все имеющиеся возможности оборудования. В целом, по предприятию, производственные мощности эксплуатируются лишь на 63,2%, что составляет чуть больше половины всего потенциала производства измерительных трансформаторов.

Главная причина недозагрузки оборудования - это планирование объемов производства с учетом принятых заявок от покупателей. Ограниченное количество заявок объясняет неполное использование производственных мощностей на участке измерительных трансформаторов.

Новые заказы позволят увеличить выпуск продукции, загрузив производственные мощности предприятия. Однако этот путь развития потребует значительных денежных вложений на продвижение продукции в Костромской области и других регионах. Окупаемость проекта происходит посредством повышения объема продаж. Исследуемое предприятие имеет потенциал роста доли рынка в части измерительных трансформаторов.

Предложено следующее наименование проекта: рост объема реализации измерительных трансформаторов в 2017 году до 123 500 тыс.руб., на 15%».

Стратегическая цель проекта: рост объема производства до 15% при экономии издержек производства; завоевание доли рынка до 25%.

Ожидаемые результаты проекта:

На начало проекта фактический выпуск трансформаторов составил 520 024 штук, в сумме 104 265,2 тыс.руб., ожидание проекта – объем реализации за 2016 год – 123 500 тыс.руб.; загрузка производственных мощностей до 79%.

Финансовое резюме проекта:

-Период расчета показателей эффективности проекта – 12 месяцев;

-Способ расчета – цены постоянные;

- Доходы – 123 500 тыс. руб.;

- Расходы – 101 890 тыс. руб.;

- Риски проекта (производственные, сбытовые, финансовые)(10%) – 10 189 тыс.руб.;

- Дополнительные расходы на продвижение (5% от реализации) – 6 175 тыс.руб.;

- Планируемая минимальная прибыль – 5 246 тыс.руб.

В итоге, прогноз прибыльности проекта 23095 тыс.руб., что больше запланированной более чем в три раза.

Список использованной литературы

- ГОСТ Р54869-2011. Проектный менеджмент. Требования к управлению проектом. - М.:Стандартинформ, 2011

- Адизес И. Управление жизненным циклом корпорации. пер. с англ. – М.: Манн, 2014. – С.113.

- Бакланова Ю.О. Эволюция подхода к проектному управлению инновациями: инициатива, проект, программа, портфель // Современные технологии управления. - 2012. - № 15. - С. 1-8.

- Балан А.С., Парьева Н.А. Особенности, роль и жизненный цикл инвестиционно-инновационного проекта на промышленном предприятии // Труды Одесского политехнического университета. - 2013. - № 2 (41). - С. 295-300.

- Балашов А., Рогова Е., Тихонова М., Ткаченко Е. Управление проектами. Учебник и практикум. – М.: Юрайт, 2015. – С.102.

- Баркалов С.А., Бурков В.Н., Цветков А.В., Дубовенко С.В. Современные тенденции в области управления проектами // Научный вестник Воронежского государственного архитектурно-строительного университета. Серия: Управление строительством. - 2014. - № 1 (6). - С. 144-163.

- Батоврин В.К. Модель управления жизненным циклом систем // Информатизация и связь. - 2014. - № 3. - С. 107-110.

- Володин С.В. Управление фазами жизненного цикла проектов в наукоемкой отрасли // Вестник Воронежского государственного университета. Серия: Экономика и управление. - 2013. - № 2. - С. 39-47.

- Гоман Н.А. Жизненный цикл проекта // В сборнике: Глобализация науки: проблемы и перспективы Сборник статей Международной научно-практической конференции. Ответственный редактор А.А. Сукиасян. - 2014. - С. 28-33.

- Гонтарева И., Нижегородцев Р., Новиков Д. Управление проектами. – М.: Либроков, 2014. – С.84.

- Горбачева М.С. Подходы к управлению проектами // Вестник ИНЖЭКОНа. Серия: Экономика. - 2012. - № 7 (58). - С. 174-176.

- Елисеев Е.А., Павлова Е.А. Проблемы финансирования научно-технических проектов // Современные проблемы науки и образования. - 2014. - № 3. - С. 367.

- Елохова И.В., Малинина С.Е. Современные проблемы оценки экономической эффективности инновационных проектов // Вестник Пермского университета. Серия: Экономика. - 2014. - № 3. - С. 74-81.

- Есин Е.Ю. Особенности формирования инновационных технологий инвестирования в многоукладной экономике // Инфраструктурные отрасли экономики: проблемы и перспективы развития. - 2014. - № 7. - С. 37-42.

- Жученко О.А. Жизненный цикл проекта как инструмент управления инновационной деятельностью предприятий // Вестник Российского государственного гуманитарного университета. - 2012. - № 12. - С. 71-77.

- Зуб А. Управление проектами. Учебник и практикум. – М.: Юрайт, 2015. – С.255.

- Калугин В.А., Монакова Е.А. Модели и методы мониторинга на прединвестиционной стадии жизненного цикла проекта // Научные ведомости Белгородского государственного университета. Серия: История. Политология. Экономика. Информатика. - 2013. Т. 28. - № 22-1 (165). - С. 92-100.

- Кальчук М.С. Анализ моделей жизненного цикла проектов // Научно-техническое и экономическое сотрудничество стран АТР в XXI веке. - 2013. - Т. 2. - С. 176-183.

- Кальчук М.С. Основные концепции моделирования проектов // Российское предпринимательство. - 2013. - № 14 (236). - С. 15-25.

- Каткова Л.А. Жизненный цикл проекта // В сборнике: Актуальные вопросы образования и науки сборник научных трудов по материалам Международной научно-практической конференции: в 11 частях. - 2014. - С. 88-89.

- Мазур И., Шапиро В., Ольдерогге Н., Полковников А. Управление проектами. Учебное пособие. – М.: Омега – Л, 2014. – С.45.

- Недяк И.С. Особенности формирования жизненного цикла инноваций // Современные аспекты экономики. - 2014. - № 7-8 (203-204). - С. 32-40.

- Пашатская Т.С. Оценка и мониторинг инвестиционных проектов // Экономика. Бизнес. Банки. - 2014. - Т. 3. - С. 236-244.

- Петраков В.А., Сомов А.С. Модели и алгоритмы принятия решений в управлении проектом // Известия Южного федерального университета. Технические науки. - 2012. - № 5 (130). - С. 122-127.

- Подольская Т.О., Муранова Т.Д. Критерии выбора инвестиционного проекта: качественный аспект // Стандарты и качество. - 2014. - № 11 (929). - С. 30-32.

- Пругова А.В., Матвеюк О.В. Жизненный цикл как объект системы управления проектом // В сборнике: Поколение будущего: Взгляд молодых ученых - 2014 сборник научных статей 3-й Международной молодежной научной конференции: в 2-х томах. Ответственный редактор Горохов А.А.. - 2014. - С. 189-192.

- Разу М., Лялин А., Бронникова Т., Разу Б. Управление проектом. Основы проектного управления. Учебник. – М.: КноРус, 2015. – С.337.

- Симоненко Н.Н. Управление инвестиционными и инновационными процессами в отраслях экономики: учебное пособие. - Комсомольск- на-Амуре: ФГБОУ ВПО «КнАГТУ», 2013. – С.98.

- Симоненко Н.Н., Симоненко В. Н. Стратегическое планирование и типы принимаемых стратегий // Актуальные проблемы науки и образования: материалы конференции, Дюссельдорф-Кельн, 9-15 ноября 2013 // Международный журнал прикладных и фундаментальных исследований. - 2013. - № 10. - ч. 2. - С. 310-313.

- Симоненко Н.Н. Инвестиционная стратегия: учебное пособие. - Комсомольск-на-Амуре, 2011. – С.61.

- Симоненко Н.Н., Симоненко В.Н. Виды и функции предпринимательских рисков // Материалы конференции Наука и образование в современной России // Международный журнал прикладных и фундаментальных исследований. - 2013. - № 11. - ч. 1. - С. 57.

- Симоненко Н.Н. Услуги по управлению инновационным проектом // Фундаментальные исследования. - 2014. - № 6-5. - С. 1014-1017.

- Тимашова T. Комплексный подход к управлению рисками инвестиционных проектов // Интеллект. Инновации. Инвестиции. - 2012. - № 2. - С. 70-74.

- Титов С.А., Гордеева Л.Я. Исследование общих причин неудачных инновационных проектов // Экономика и предпринимательство. - 2014. - № 4-2. - С. 784-788.

- Томорадзе И., Дмитрик А. Управление проектами как стадия процессного управления // Проблемы теории и практики управления. - 2013. - № 2. - С. 93-100.

- Уланов С., Макаров Ю., Опарин Д. Анализ рисков при управлении инвестиционными проектами // РИСК: Ресурсы, информация, снабжение, конкуренция. - 2011. - № 1. - С. 645-650.

- Филатов В.В. Управление инновационной активностью предприятий // В сборнике: Актуальные вопросы развития современного общества сборник статей 4-ой Международной научно-практической конференции: в 4-х томах. - 2014. - С. 218-223.

- Хэлдман К. Управление проектами. Быстрый старт. – М.: ДМК Пресс, 2014. – С.41.

- Чичерина Е.Ю. Современные аспекты применения модели уровней зрелости к управлению проектами // Машиностроитель. - 2013. - № 4. - С. 13-17.

- Шалаев И.А. Основные направления стратегического управления инновационными проектами // В сборнике: Инновации, качество и сервис в технике и технологиях Сборник научных трудов 4-ой Международной научно-практической конференции: В 3-х томах. Горохов А.А. (отв. редактор). - Курск, 2014. - С. 361-366.

- Шевченко М.И., Черняев А.В. Повышение качества проектов с использованием системного подхода // Научные труды (Вестник МАТИ). - 2013. - № 21 (93). - С. 362-370.

- Роль кадровой службы в формировании и реализации кадровой стратегии (Понятие кадровая стратегия организации).

- Диагностика и построение корпоративной культуры (Диагностика и оценка корпоративной культуры на примере ООО «Атлант»)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Диагностика стратегии управления АО «РТК» )

- Цель и задачи налогового учета (Мероприятия оптимизации налогообложения на предприятии)

- Понятие и характеристика нотариального действия

- Право на недвижимость и на земельный участок (Возникновение и прекращение права собственности на земельные участки)

- «Оценка эффективности стратегий и моделей копинг-поведения в профессиональной среде»

- "Невербальные проявления эмоций"

- Проблема личности в социальной психологии (Проблемы социально-психологического исследования личности)

- Особенности коммуникаций в организации (Коммуникативные особенности управления в организации)

- Особенности управления инновационными проектами в коммерческих организациях

- Влияние процесса коммуникаций на эффективность управления организацией (Коммуникационные процессы на предприятии)