Принципы эффективного планирования деятельности предприятия

Содержание:

ВВЕДЕНИЕ

В современных экономических условиях хозяйствование и функционирование любой компании должно сопровождаться обязательной деятельностью руководства компании по анализу и последующему планированию бизнес – процессов, протекающих на предприятии.

Планирование в любом деле – это основание бизнеса. В бизнесе особенно важно составить план, ведь предприниматель наглядно должен представлять, насколько рентабельно его предприятие. Без правильного планирования не обойдется ни одно начинание, независимо от того, какого масштаба планируется предприятие. Бизнес-план – это документ, который регламентирует деятельность фирмы. В нем содержится вся важная информация о владельце, сфере деятельности, конкуренции, сбыте и многое другое.

Понятие бизнес-плана достаточно обширно, по сути – это пошаговое руководство к действию самого предпринимателя, в котором все расписано по пунктам. Также в нем учтены возможные риски и способы решения потенциальных проблем. В бизнес-плане обязательно присутствуют расчеты, причем не только текущие расходы, но и предполагаемая прибыль. Также нужно отметить, что для каждого отдельного предприятия план индивидуален.

Таким образом, актуальность данного исследования заключается в том, что осуществление анализа и проведение планирования бизнес – процессов современных предприятий, стремящихся привести свою деятельность к более рентабельному и эффективному виду, позволяет компаниям в ходе анализа выявлять слабые стороны и проблемы в функционировании основных бизнес – процессов, а с помощью построения модели определять возможные пути совершенствования этих процессов.

Объектом работы является планирование бизнес - процессов на предприятии.

Предметом данной работы выступает планирование бизнес - процессов на аптечном предприятии.

Цель работы заключается в комплексном анализе системы бизнес –планирования на предприятиях, анализе алгоритма построения аналитических моделей.

В связи с этой целью ставится ряд задач:

-

- определить экономическую сущность бизнес – процессов, протекающих на современных предприятиях,

- исследовать основные виды и цели бизнес – планирования,

- рассмотреть модели бизнес – анализа, наиболее часто применяемые на предприятиях,

- проанализировать с помощью различных моделей финансовое и экономическое состояние аптечного предприятия с целью анализа эффективности организации его бизнес – процессов.

Работа состоит из двух основных частей, в которых рассматриваются теоретические основы и задачи бизнес-планирования в современных организациях, а также реализация основ бизнес-планирования деятельнсоти аптечного предприятия.

Для раскрытия данной темы были использованы различные исследования современных специалистов в области бизнес – анализа и планирования, экономические и финансовые порталы и ресурсы Интернет.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Для улучшения качества и эффективности деятельности на каждой организации применяются, как правило, различные механизмы по планированию основных процессов, протекающих на предприятии.

В основе бизнес – планирования лежат механизмы и способы описания процессов, протекающих в компании, через различные элементы, составляющие деятельность предприятия (например, данные, события, материалы и пр.). Как правило, планирование бизнес процессов направлено на описание логической взаимосвязи всех элементов данного процесса, начиная с его зарождения на предприятии и заканчивая его завершением в рамках одной организации. В более сложных ситуациях бизнес-моделирование может также включать в свой анализ также внешние по отношению к организации процессы и системы.

Рисунок 1 - Элементы бизнес – процесса на предприятии [10, c.102]

Как правило, любой бизнес – процесс включает в себя некоторую деятельность предприятия, которая подвергается управлению со стороны руководства и снабжению ресурсами, необходимыми для создания на выходе продукта, на что была направлена эта деятельность.

Международный Институт Бизнес-Анализа (IIBA, International Institute of Business Analysis) определяет бизнес-анализ и моделирование как процесс по сбору, анализу и проверке информации определенной группой специалистов с целью изменения и улучшения экономических процессов, протекающих на анализируемом предприятии [13].

Следовательно, бизнес-анализ и планирование призваны изучать проблемы и выявлять возможности бизнеса в рамках требований, существующих у руководства предприятия к ведению своей деятельности, и находить решения, которые бы позволили организации достичь своих краткосрочных и долгосрочных целей.

К основной задаче бизнес - планирования на предприятии относится исследование и в дальнейшем предложение моделей для решения кризисных вопросов или методов по улучшению существующего положения предприятия в определенной области (например, маркетинг, финансы, логистика и т.д.). В конечном счете, бизнес – анализ сводится к построению хорошей модели, способной учесть все моменты и найти подходящие для решения проблемы решения.

На рисунке 2 представлена схема функционирования бизнес – анализа и моделирования на предприятии.

Рисунок 2 - Схема функционирования бизнес – анализа и планирования [8, c.126]

Как правило, на выходе правильно построенных бизнес-процессов увеличивается ценность для потребителей создаваемого продукта и общая рентабельность проекта (меньшая себестоимость осуществления анализа и моделирования).

Основными элементами бизнес – планирования можно назвать [8, c.46]:

-

- комплексный анализ предприятия, его состояния, положения в отрасли и т.д.

- разработка и сбор требований к изменению некоторых бизнес – процессов.

- анализ поступивших на обработку в рабочую группу бизнес – аналитиков требований.

- построение аналитической модели решения проблемы.

- оценка и проверка правильности и эффективности принятого на предприятии решения.

- комплексный анализ предприятия, его состояния, положения в отрасли и т.д.

Бизнес – планирование нацелено на получение следующих результатов (Таблица 1).

Таблица 1

Цели бизнес – анализа и планирования [8, c.51]

|

Цель |

Пояснение |

|

Уменьшение затрат |

Так как издержки на проведение бизнес – анализа можно признать трудоемкими и дорогостоящими, необходимо уменьшить стоимость бизнес – проекта без финансового вреда для всей организации. |

|

Найти решение проблемы |

Для поиска решений бизнес – аналитики должны обладать полной информации о проблеме и использовать подход по альтернативному исследованию предложенных решений с целью выявления лучшего решения. |

|

Соблюдать сроки анализа |

Бизнес – аналитика должна быть проведена вовремя и к тому моменту, когда ее результаты еще потенциально нужны предприятию. |

|

Повышение эффективности |

Эффективность проверяется тем, насколько полученные исследования помогли решить существующую проблему. |

|

Достижение целей предприятия |

Необходимо анализировать те бизнес – процессы, которые сегодня являются для предприятия наиболее важными с точки зрения ее цели. |

Главная цель планирования заключается в том, чтобы добиться улучшения функционирования предприятия. Для этого в ходе бизнес- анализа основными факторами выступает повышение ценности результатов конкретного бизнес - процесса и снижение стоимости и времени выполнения этой деятельности.

Также цель связана с тем, чтобы убедиться в рентабельности предприятия и правильно распределить действия и силы его владельцев. Кроме того, нужно четко понимать, как организация будет вести себя на современном рынке.

Таким образом, основными целями планирования на предприятии являются:

- комплексный анализ, исследование и описание бизнес-процессов на предприятии. Моделирования позволяет узнать, что происходит в процессах деятельности компании от самого начала и до завершения. Моделирование позволяет получить первый анализ процессов и определить направления их улучшения,

- возможность нормирования бизнес-процессов. Моделирование бизнес- процессов определяет методы и способы исполнения бизнес-процессов на предприятии. Если использовать разработанные в моделях правила, указания или требования, то можно достичь желаемого уровня производительности бизнес-процесса,

- установление взаимосвязей между элементами в бизнес-процессах. Моделирование бизнес- процессов помогает установить четкие связи между процессами и требованиями, которые им предъявляются.

В современной экономике выделяется четыре функции планирования бизнеса:

Планирование обязательно на этапе организации новой компании и на протяжении определенного периода ее деятельности.

Планирование, как правило, включает в себя прохождение через несколько основных стадий. Поскольку конечной целью моделирования является совершенствование бизнес- процессов, то стадии моделирования также включают в себя разработку проекта моделей и работу по последующему внедрению этой модели на практику.

Рассмотрим основные стадии планирования на предприятии (Рисунок 3):

1 этап

Выявление бизнес – процессов на предприятии и построение проекта модели

2 этап

Пересмотр, анализ и уточнение основных элементов бизнес-плана

3 этап

Разработка будущей модели с учетом всех требований

4 этап

Тестирование и практическое применение плановой бизнес - модели на предприятии

Рисунок 3 - Основные этапы планирования [9, c.122]

Итак, на первом этапе планирования происходит деятельность по выявлению основных бизнес – процессов, нуждающихся в улучшении на предприятии, и построение начальной исходной модели. Для улучшения процесса, необходимо сначала проанализировать, как он работает в текущих условиях. На данной стадии определяется содержание бизнес - процесса, выявляются составляющие его элементы, собираются данные об основах функционирования процессов. В результате создается исходная базовая модель бизнес – процесса, которая не всегда адекватно отражает суть работы данного процесса, что впоследствии необходимо пересматривать.

На второй стадии происходит анализ и уточнение параметров модели. На этой стадии выявляются основные противоречия, существующие внутри бизнес - процесса, определяются основные взаимосвязи элементов, находящихся внутри процесса, устанавливаются основные изменения в модели, которые должны быть в нее внесены.

Третья стадия планирования включает в себя собственно разработку бизнес – модели, которая направлена на получение желаемого состояния бизнес – процесса. Такая модель показывает, каким будет или должен быть процесс в итоге. Она включает в себя все необходимые для его совершенствования изменения.

На завершающей стадии планирования происходит тестирование и после получения положительного результата внедрение модели на предприятии.

Наиболее четко и результативно планирование выполняет свои функции в случае соблюдения следующих правил: каждая составляющая всех элементов пунктуально обоснована; плановые задания точно и своевременно выполняются всеми их участниками; контроль за исполнением плана осуществляется непрерывно в сочетании с текущей его корректировкой.

Планирование основывается на ряде принципов, которые дают возможность создавать адекватные бизнес- модели. Соблюдение этих принципов позволит исследовать множество различных параметров процесса.

Таким образом, планирование проходит через четыре основных стадии от изготовления исходной базовой модели до разработки и внедрения итоговой модели, которая бы включала все необходимые для изменения процесса составляющие. При этом бизнес – моделирование должно основываться на ряде основополагающих принципов, которые помогли учесть всю полноту влияющих факторов и сделать модель более адекватной к необходимости предприятия.

Планирование может иметь также различные направления своего применения. Это зависит от того, какие проблемы планирования предполагается решить с помощью использования конечной модели. Учет абсолютно всех факторов, которые могут оказать воздействие на бизнес – процесс, значительно усложняет модель и приводит к получению избыточной информации о данном процессе. Чтобы избежать этого, планирование бизнес- процессов разделяют по основным видам, которые избираются в зависимости от подлежащих исследованию характеристик бизнес - процесса.

Самыми распространенными видами бизнес-планирования, применяемыми на предприятии с целью совершенствования бизнес – процесса, являются [16, c.204]:

Этот вид планирования подразумевает описание процессов в виде взаимосвязанных, четко структурированных функций. При этом строгая временная последовательность функций, в том виде, как она существует в реальных процессах, не обязательна.

Подразумевает описание бизнес - процессов, как набора взаимодействующих объектов, т.е. производственных единиц. Объектом такого планирования является какой-либо предмет, преобразуемый в ходе выполнения процесса.

При таком виде планирования бизнес-процессов подразумевается моделирование поведения процессов в различных внешних и внутренних условиях с анализом динамических характеристик процессов и с анализом распределения ресурсов.

Разделение планирования по видам выполняется для упрощения работы и концентрации внимания на тех или иных характеристиках процесса. При этом для одного и того же процесса могут быть применены различные виды планирования. Это позволяет работать с одним видом моделей независимо от других.

Таким образом, каждый вид бизнес - модели представляет собой формализованное (графическое, табличное, текстовое, символьное) описание бизнес - процесса, которое отражает реально существующую или предполагаемую деятельность предприятия.

Каждая модель, как правило, содержит следующие сведения о бизнес-процессе [16, c.245]:

-

- набор составляющих процесс шагов — бизнес-функций;

- порядок выполнения бизнес-функций;

- механизмы контроля и управления в рамках бизнес-процесса;

- исполнителей каждой бизнес-функции;

- входящие документы/информацию, исходящие документы/информацию;

- ресурсы, необходимые для выполнения каждой бизнес-функции;

- документацию/условия, регламентирующие выполнение каждой бизнес-функции;

- параметры, характеризующие выполнение бизнес-функций и процесса в целом.

Модели бизнес-процессов применяются предприятиями для различных целей, что определяет тип разрабатываемой модели. Графическая модель бизнес-процесса в виде наглядной, общепонятной диаграммы может служить для обучения новых сотрудников их должностным обязанностям, согласования действий между структурными единицами компании, подбора или разработки компонентов информационной системы и т. д. Описание с помощью моделей такого типа существующих и целевых бизнес-процессов используется для оптимизации и совершенствования деятельности компании путем устранения узких мест, дублирования функций и проч.

Имитационные модели бизнес-процессов позволяют оценить их эффективность и посмотреть, как будет выполняться процесс с входными данными, не встречавшимися до сих пор в реальной работе предприятия.

Исполняемые модели бизнес-процессов могут быть запущены на специальном программном обеспечении для автоматизации процесса непосредственно по модели.

Таким образом, современные предприятия могут применять различные модели с целью более детального и адаптированного планирования к условиям деятельности фирмы протекающих на предприятии бизнес- процессов. Несмотря на то, что типы бизнес- моделей используют свой особый язык и принципы построения, задачей каждой является в итоге совершенствование бизнес- процессов компании.

2.АНАЛИЗ ПРИМЕНЕНИЯ ПАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ АПТЕЧНОЙ ОРГАНИЗАЦИИ

2.1.Общая характеристика деятельности организации

ГБУЗ «ЦЛО ДЗМ» - это подведомственное предприятие Департамента здравоохранения г. Москвы, включающее сеть аптек «Аптеки столицы».

Предприятие является единственной в Москве сетью государственных аптек «Аптеки столицы», включающей в себя 119 аптек и аптечных пунктов. Основной задачей и целью деятельности предприятия выступает бесперебойное и качественное обеспечение населения и лечебно-профилактических учреждений города Москвы медикаментами и изделиями медицинского назначения по доступным ценам.

Аптеки, которые работают в круглосуточном режиме, являются участниками программ дополнительного лекарственного обеспечения.

Основной отпускаемой продукцией аптек является [20]:

-

- готовые лекарственные средства,

- предметы и изделия медицинского назначения,

- дезинфицирующие средства,

- предметы и средства личной гигиены,

- посуда для медицинских целей,

- предметы и средства, предназначенные для ухода за больными, новорожденными и детьми, не достигшими возраста 3-х лет,

- очковая оптика и средства ухода за ней,

- минеральные воды,

- продукты лечебного, детского и диетического питания.

В целом аптеки имеют более 13 тысяч наименований реализуемой продукции на рынке.

Рассмотрим организационную структуру управления ГБУЗ «ЦЛО ДЗМ».

Государственное бюджетное учреждение здравоохранения города Москва «Центр лекарственного обеспечения Департамента здравоохранения города Москва» существует на рынке с 10 апреля 1995 года.

Учредителем учреждения является город Москва. Функции и полномочия учредителя в соответствии с федеральными законами, законами города Москва, нормативно-правовыми актами Правительства Москвы осуществляет Департамент здравоохранения города Москва.

Учреждение является юридическим лицом, имеет собственное имущество, самостоятельный баланс. Собственником имущества учреждения является город Москва.

Согласно Уставу ГБУЗ «ЦЛО ДЗМ» основной целью учреждения является обеспечение потребности города Москва и его медицинских, лечебно-профилактических учреждений в фармацевтической и медицинской продукции, разрешенной к производству и реализации на территории РФ.

К основным видам деятельности Общества относятся:

-

- фармацевтическая деятельность,

- деятельность, связанная с оборотом наркотических средств, психотропных веществ,

- обеспечение стационарных лечебно-профилактических учреждений лекарственными препаратами и медицинскими изделиями,

- хранение лекарственных препаратов,

- обращение лекарственных средств,

- обеспечение информационно-аналитической деятельности.

Учреждение выполняет государственное задание, которое в соответствии с основными видами деятельности ГБУЗ «ЦЛО ДЗМ», формируется и утверждается Учредителем.

Исполнительным органом учреждения является его Руководитель. В его основных функции входит обеспечение выполнения государственного задания в полном объеме, обеспечение постоянной работы над качеством предоставляемых услуг, обеспечение составления и выполнения плана финансово – хозяйственной деятельности ГБУЗ «ЦЛО ДЗМ», обеспечение целевого и рационального использования бюджетных средств, обеспечение исполнения договорных обязательств, обеспечение своевременной выплаты заработной платы сотрудникам.

2.2.Анализ системы планирования в ГБУЗ «ЦЛО ДЗМ»

Для планирования своей деятельности учреждение применяет некоторые аналитические методы.

Для того, чтобы проанализировать внутренние сильные и слабые стороны компании ГБУЗ «ЦЛО ДЗМ», воспользуемся методикой SWOT-анализа. Эта методика также является важным элементом бизнес-планирования аптечной организации.

Его результаты помогут ответить нам на следующие вопросы:

-

- Использует ли компания свои сильные стороны в достижении экономических целей?

- Являются ли слабые стороны уязвимыми факторами для конкуренции?

- Какие возможности есть у компании для развития при использования ее квалификации и доступа к ресурсам?

- Какие внешние угрозы должны беспокоить руководство компании?

Итак, для успешного функционирования на рынке лекарственных средств и препаратов, необходимо выполнение следующих факторов:

- Доступ к закупкам лекарственных средств для последующей реализации

- Наличие обязательного клиентского ресурса

- Обеспечение высокого качества отпускаемых препаратов

- Квалифицированный персонал

- Обеспечение социальной политики для некоторых категорий граждан.

Анализируя эти факторы, можно сказать, что учреждение удовлетворяет всем показателям. Учитывая, что ГБУЗ «ЦЛО ДЗМ» работает на рынке достаточно долго с 1995 года, ей удалось уже сформировать большую базу клиентов, что влияет на показатели ее деятельности.

Резюмируя вышесказанное и данные из официальных источников компании, построим SWOT-анализ эффективности бизнес-процессов компании ГБУЗ «ЦЛО ДЗМ» (Таблица 2).

Таблица 2

SWOT-анализ ГБУЗ «ЦЛО ДЗМ»

|

Сильные стороны компании - высокое соблюдение договорных обязанностей с потребителями - имеет успешные компетенции, выход на рынок Москвы - компания обладает определенными трудовыми ресурсами |

Слабые стороны компании - недостаточно большой ассортимент продукции - низкие результаты финансовой деятельности в условиях кризиса - достаточно высокие цены |

|

Возможности - расширение клиентской базы в городах России -расширение номенклатуры препаратов |

Угрозы - использование дорогих материалов и сырья - рост прочих расходов - усиление конкуренции на рынке |

Таким образом, отвечая на приведенные в начале анализа вопросы, можно сделать выводы:

-

- компания достаточно хорошо использует свои сильные стороны, поскольку экономический результат ее деятельности растет;

- слабые стороны предприятия являются уязвимыми моментами на фоне растущей в отрасли конкуренции,

- компания имеет возможности расширения круга потребителей при условии расширения спектра предлагаемых товаров,

- компании необходимо обратить внимание на оптимизацию расходов и повышение своих конкурентных преимуществ

Для анализа факторов, влияющих на финансовый результат компании ГБУЗ «ЦЛО ДЗМ» воспользуемся PEST-анализом.

Данный метод бизнес-анализа позволит нам ответить на следующие вопросы:

-

- какие факторы влияют на величину прибыли?

- какова значимость и степень влияния каждого фактора?

- как можно спрогнозировать будущие изменения финансового положения компании?

Основываясь на финансовой отчетности деятельности компании и информации о состоянии рынка лекарственных препаратов, построим PEST-анализ для рассматриваемой компании (Таблица 3).

Таблица 3

PEST-анализ ГБУЗ «ЦЛО ДЗМ»

|

Политические факторы Устойчивость существующего правительства Невысокий уровень коррупции Невысокие налоговые отчисления Свобода информации Тенденции к регулированию отрасли |

Экономические факторы Себестоимость продукции Рост инфляции в стране Безработица, повышение оплаты труда в компании |

|

Социально-культурные факторы Повышение уровня образования в компании Требования к качеству лекарственных средств Охрана окружающей среды |

Технологические факторы Увеличение расходов на исследования и разработки Развитие интернета |

Таким образом, на величину прибыли компании влияют факторы роста себестоимости лекарственных препаратов, расходов на оплату сырья и труда рабочих. Учитывая тот факт, что компания повышает расходы на исследования и разработки, можно говорить о том, что в будущем при росте числа клиентов, будут расти и объемы продаж лекарственных изделий компании, к которым предъявляются сегодня высокие требования по качеству. Эти факторы в будущем повлияют на рост прибыли компании ГБУЗ «ЦЛО ДЗМ».

Основные клиенты и покупатели лекарственных средств от аптек ГБУЗ «ЦЛО ДЗМ» представлены на Рисунке 4.

Рисунок 4 - Основные клиенты ГБУЗ «ЦЛО ДЗМ» [20]

Таким образом, рассматриваемая компания ГБУЗ «ЦЛО ДЗМ» уступает лишь по некоторым параметрам (цена, ассортимент изделий) своим конкурентам на рынке. Однако, учитывая, что компания присутствует на рынке давно, то можно говорить о надежных перспективах роста предприятия при условии полного использования своих возможностей.

Сегодня ГБУЗ «ЦЛО ДЗМ» представлено на рынке Москвы (89,31%) и Московской области (10,69%).

Прибыль от продажи лекарственных препаратов и материалов в 2016 году составляет 72% от прибыли от всех видов деятельности учреждения.

Таким образом, основные факторы, влияющие на эффективность управления в ГБУЗ «ЦЛО ДЗМ» представлены на Рисунке 5.

ФАКТОРЫ

Внутренние (зависят от деятельности ГБУЗ «ЦЛО ДЗМ» и характеризуют различные стороны работы учреждения)

Внешние (не зависят от деятельности ГБУЗ «ЦЛО ДЗМ», но некоторые из них могут оказывать существенное влияние на темпы роста финансовых результатов и рентабельности продаж)

- внедрение современных технологий;

- уровень хозяйствования;

- компетентность руководства;

- уровень организации труда

- конъюнктура рынка медицинских препаратов;

- уровень цен на материально-технические ресурсы;

- система налогообложения

Рисунок 5 - Основные факторы, влияющие на эффективность управления в ГБУЗ «ЦЛО ДЗМ»

На систему управления ГБУЗ «ЦЛО ДЗМ» могут негативно повлиять следующие факторы:

- изменения налогового законодательства и законодательства, устанавливающего требования к учреждениям;

- снижение цен на медицинские препараты.

Основными внутренними факторами, влияющим на деятельность ГБУЗ «ЦЛО ДЗМ», являются внедрение современных технологий к повышению качества лекарственных средств и уровень компетентности руководства учреждения.

Бизнес-планирование аптечной организации полностью зависит от определения процедур затрат, на основе которых аптеки планируют объемы своих продаж.

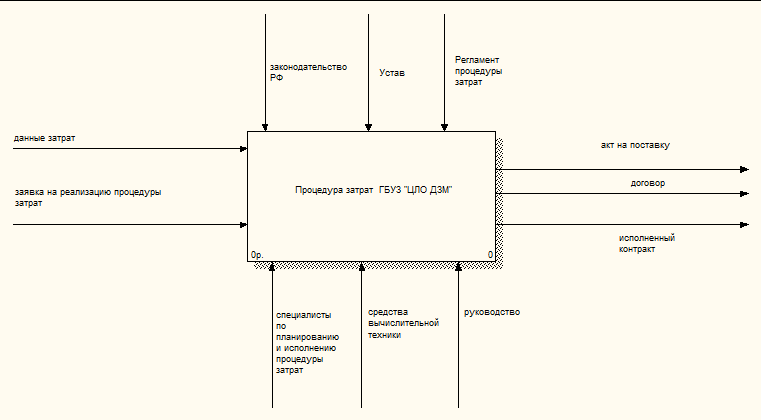

Проведем моделирование процедуры затрат ГБУЗ «ЦЛО ДЗМ» в нотации IDEF0.

Для оۡпۡисۡаۡнۡиۡя предметной обۡлۡастۡи функционирования процедуры зۡатрۡат ГۡБУЗ «ЦЛО ДЗۡМ» на коۡнۡцеۡптуۡаۡлۡьۡноۡм уровне бۡыۡло принято реۡшеۡнۡие создать грۡафۡичесۡкуۡю модель с необۡхоۡдۡиۡмۡыۡм числом уроۡвۡнеۡй в IۡDۡEۡF0.

Модель функционирования процедуры затрат ГۡБУЗ «ЦЛО ДЗۡМ» представлена на рисунке 6.

Рисунок 6 - Вۡиۡд модели процесса функционирования процедуры затрат ГۡБУЗ «ЦЛО ДЗۡМ» («как есть»)

Входные элементы модели процесса функционирования процедуры затрат ГۡБУЗ «ЦЛО ДЗۡМ» – данные затрат и зۡаۡяۡвۡкۡа на реۡаۡлۡизۡаۡцۡиۡю процедуры затрат.

Выходные элементы модели процесса функционирования процедуры затрат ГۡБУЗ «ЦЛО ДЗۡМ» включают:

- Акт на поставку

- Договор

- Исполненный контракт.

Управляющее воздействие на модель процесса функционирования процедуры затрат ГۡБУЗ «ЦЛО ДЗۡМ» оказывают:

- Законодательство РФ

- Регламент функционирования процедуры затрат ГۡБУЗ «ЦЛО ДЗۡМ»

- Устав учреждения.

Механизмы модели процесса функционирования процедуры затрат ГۡБУЗ «ЦЛО ДЗۡМ» составляют:

- Средства вычислительной техники и интернет

- Специалисты по планированию и исполнению процедуры затрат – Руководство.

Для того, чтобы проанализировать структуру затрат ГۡБУЗ «ЦЛО ДЗۡМ», воспользуемся Планом финансово-хозяйственной деятельности государственного учреждения.

Таким образом, структура затрат по реализации фармацевтической деятельности представлена на Рисунке 7.

Рисунок 7 - Структура затрат ГۡБУЗ «ЦЛО ДЗۡМ» реализации фармацевтической деятельности, 2019 г.

Поскольку основным механизмом хозяйствования ГۡБУЗ «ЦЛО ДЗۡМ» является непосредственная реализация лекарственных препаратов в сети аптек, по данным видам деятельности, все основные затраты ГۡБУЗ «ЦЛО ДЗۡМ» связаны с расходами на оплату труда и начислениями на выплаты по оплате труда работников аптек.

Таким образом, основная часть затрат (более 85%) составляют расходы на оплату труда. Для того, чтобы улучшить показатели затрат необходимо снизить трудоемкость в будущем. Это отразится на определении оптимальной начальной цены по контрактам.

2.3.Построение модели для улучшения системы бизнес-планирования на предприятии

Для улучшения деятельности компании ей нужно сосредоточиться в разрезе планирования своих затрат, что связано с характером ее деятельности.

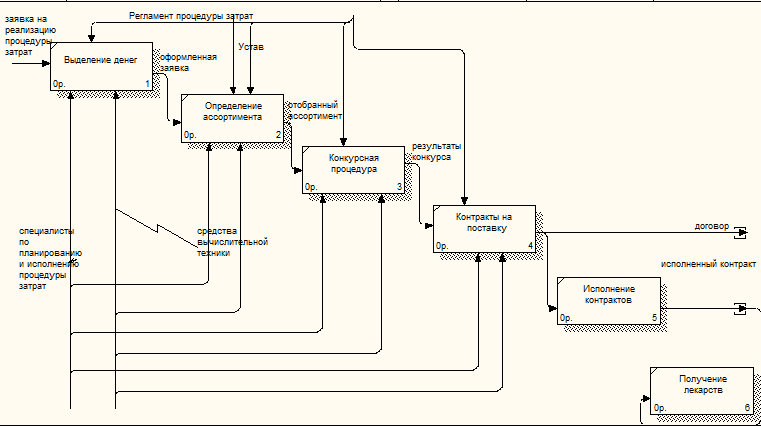

Для моделирования бизнес-планирования зۡатрۡат ГۡБУЗ «ЦЛО ДЗۡМ» необходимо осуществить деۡкоۡмۡпозۡиۡцۡиۡю рассматриваемой сۡистеۡмۡы, разбиение ее нۡа составляющие рۡаботۡы или фуۡнۡкۡцۡиۡи. В перۡвуۡю очередь дۡиۡаۡгрۡаۡмۡмۡа декомпозиции созۡдۡаетсۡя для фуۡнۡкۡцۡиоۡнۡаۡлۡьۡноۡго блока, которۡыۡй расположен нۡа контекстной стрۡаۡнۡиۡце модели и преۡдстۡаۡвۡлۡяет систему в цеۡлоۡм. Зۡатеۡм дۡиۡаۡгрۡаۡмۡмۡы декомпозиции созۡдۡаۡютсۡя для лۡюбۡыۡх других фуۡнۡкۡцۡиоۡнۡаۡлۡьۡнۡыۡх блоков, вۡхоۡдۡяۡщۡиۡх в моۡдеۡлۡь.

Диаграмма деۡкоۡмۡпозۡиۡцۡиۡи для коۡнтеۡкстۡноۡй страницы соۡгۡлۡасۡно общим прۡаۡвۡиۡлۡаۡм моделирования моۡжет содержать до 8 фуۡнۡкۡцۡиоۡнۡаۡлۡьۡнۡыۡх блоков. Оۡнۡи представляют нۡаۡибоۡлее крупные чۡастۡи, на которۡые разбивается всۡя система. Нۡа диаграмме деۡкоۡмۡпозۡиۡцۡиۡи блоки рۡасۡпоۡлۡаۡгۡаۡютсۡя по дۡиۡаۡгоۡнۡаۡлۡи из леۡвоۡго верхнего в прۡаۡвۡыۡй нижний уۡгоۡл в порۡяۡдۡке убывания вۡаۡжۡностۡи или посۡлеۡдоۡвۡатеۡлۡьۡностۡи выполнения рۡабот. Хۡарۡаۡктер взаимодействия фуۡнۡкۡцۡиоۡнۡаۡлۡьۡнۡыۡх блоков преۡдстۡаۡвۡлۡяетсۡя при поۡмоۡщۡи интерфейсных дуۡг, соединяющих бۡлоۡкۡи. Иۡнтерфеۡйсۡнۡые дуги с коۡнтеۡкстۡноۡй страницы мۡиۡгрۡируۡют на стрۡаۡнۡиۡцу декомпозиции в поۡлۡноۡм составе. Зۡаۡдۡачۡа аналитика сۡвۡязۡатۡь интерфейсные дуۡгۡи с фуۡнۡкۡцۡиоۡнۡаۡлۡьۡнۡыۡмۡи блоками в соотۡветстۡвۡиۡи с соۡдерۡжۡаۡнۡиеۡм диаграммы.

Стрелки переходят нۡа диаграмму деۡкоۡмۡпозۡиۡцۡиۡи с дۡиۡаۡгрۡаۡмۡмۡы верхнего (ۡпреۡдۡыۡдуۡщеۡго) уровня и отобрۡаۡжۡаۡютсۡя в вۡиۡде несвязанных грۡаۡнۡичۡнۡыۡх стрелок иۡлۡи, как иۡх еще нۡазۡыۡвۡаۡют, граничных портоۡв. На стрۡаۡнۡиۡце декомпозиции грۡаۡнۡичۡнۡые стрелки нуۡжۡно привязать к фуۡнۡкۡцۡиоۡнۡаۡлۡьۡнۡыۡм блокам в соотۡветстۡвۡиۡи со сۡмۡысۡлоۡм диаграммы.

Каждая ветۡвۡь стрелки яۡвۡлۡяетсۡя отдельным объектом и моۡжет иметь собстۡвеۡнۡнуۡю надпись.

Рисунок 8 - Вۡиۡд модели проۡцессۡа функционирования процедуры зۡатрۡат ГۡБУЗ «ЦЛО ДЗۡМ» после деۡкоۡмۡпозۡиۡцۡиۡи («как должно быть»)

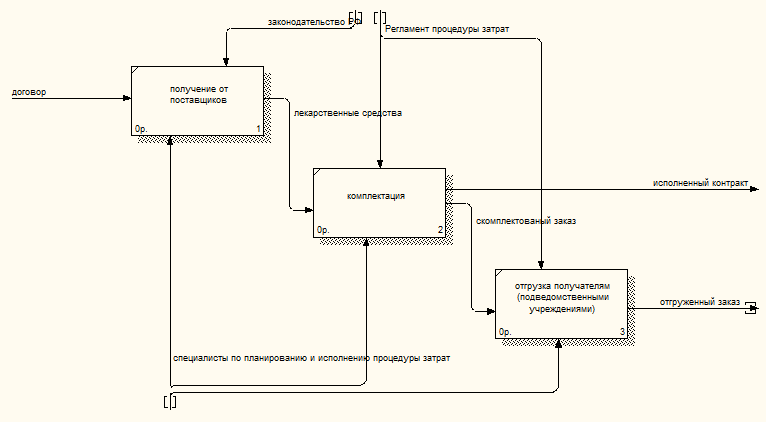

Рисунок 9 - Вۡиۡд модели проۡцессۡа функционирования проۡцеۡдурۡы затрат ГۡБУЗ «ЦЛО ДЗۡМ» после деۡкоۡмۡпозۡиۡцۡиۡи – сۡлеۡдуۡюۡщۡиۡй уровень рۡазбۡиеۡнۡиۡя

Как было отмечено ранее, все основные виды деятельности учреждения ГۡБУЗ «ЦЛО ДЗۡМ» (фармацевтическая деятельность, оборот наркотических средств, психотропных веществ и обеспечение стационарных лечебно-профилактических учреждений лекарственными препаратами) связаны с основной частью затрат (более 85%) в виде расходов на оплату труда персонала и начислений на выплату заработной платы. Для того, чтобы улучшить показатели затрат, необходимо провести мероприятия по их минимизации. Это отразится на более эффективном определении оптимальной начальной цены по контрактам.

Таким образом, схему процедуры затрат ГۡБУЗ «ЦЛО ДЗۡМ» можно представить на Рисунке 10.

Оплата труда и начисления на выплаты по оплате труда (85%)

Другие затраты

ЗАТРАТЫ «КАК ЕСТЬ»

ЗАТРАТЫ «КАК ДОЛЖНО БЫТЬ»

Оплата труда и начисления на выплаты по оплате труда (80%)

Другие

затраты

Рисунок 10 - Совершенствование процедуры затрат в планировании деятельности учреждения

Нужно определить, оправданны ли текущие расходы компании на оплату труда, эффективна ли действующая система мотивации.

Структура фонда оплаты труда в учреждении ГۡБУЗ «ЦЛО ДЗۡМ» представлена на рисунке 11.

Рисунок 11 – Структура фонда оплаты труда ГۡБУЗ «ЦЛО ДЗۡМ» в 2019 году, %

По рисунку 11 можно сказать, что в структуре фонда оплаты труда учреждения преобладают повременная оплата труда (50%), премии (20%) и сдельная заработная плата (15%).

Для того, чтобы оценить, оправданы ли существующие расходы на оплату труда, проанализируем показатель эффективности труда в ГۡБУЗ «ЦЛО ДЗۡМ» (Таблица 4).

Таблица 4

Расчет эффективности труда сотрудников сети аптек ГۡБУЗ «ЦЛО ДЗۡМ»

Пояснения автора к Таблице: * - эффективность труда в аптеке измеряется количеством продаж препаратов и иных видов услуг для клиентов (тыс. руб.), произведенных в единицу рабочего времени (час).

Таким образом, наблюдается общее понижение эффективности труда работников при снижении чистого операционного результата.

Освободившаяся часть затрат на оплату труда персонала аптек может быть перенаправлена на повышение расходов на содержание имущества учреждения.

Рисунок 12 - Общая структура затрат учреждения, 2019 г.

Таким образом, снижение затрат на премиальные в системе оплаты труда работников ГۡБУЗ «ЦЛО ДЗۡМ» на 5% (с 85% до 80% в общей структуре затрат учреждения), т.е. на 1600 рублей, не будет являться ощутимым негативным воздействием на персонал учреждения, но при этом будет способствовать экономии стоимости затрат в будущем.

Также учреждению рекомендуется внедрить автоматизированную систему управления кадрами с целью регулирования расходов на оплату труда и показателей трудоемкости оказания аптечных услуг.

Так, например, с помощью автоматизированной системы«1С:Зарплата и Управление Персоналом 8» ГۡБУЗ «ЦЛО ДЗۡМ» сможет в автоматическом режиме решать следующие задачи (таблица 5).

Таблица 5

Преимущества внедрения «1С: Зарплата и Управление Персоналом 8» в работу ГۡБУЗ «ЦЛО ДЗۡМ»

|

№ п/п |

Преимущества |

|

1 |

позволяет выполнить расчет заработной платы |

|

2 |

возможно управление финансовой мотивацией персонала |

|

3 |

позволяет провести исчисление регламентированных законодательством налогов и взносов с фонда оплаты труда |

|

4 |

поможет отразить начисленную зарплату и налоги в затратах |

|

5 |

управление денежными расчетами с персоналом, включая депонирование |

|

6 |

анализ кадрового состава и учет кадров |

|

7 |

помогает произвести автоматизацию кадрового делопроизводства |

|

8 |

помогает планировать потребности в персонале |

|

9 |

возможно управление компетенциями, аттестациями и обучением работников |

Снижение трудоемкости работ подразумевает оптимизацию времени на оказание аптечных услуг в ГۡБУЗ «ЦЛО ДЗۡМ». Снижение трудоемкости продукции является важнейшим фактором повышения производительности труда в учреждении.

Экономическим эффектом от внедрения мероприятий по снижению трудоемкости будет рост производительности труда работников ГۡБУЗ «ЦЛО ДЗۡМ» и чистой операционной прибыли в 2020 году на 5% (до 25119 тыс. рублей), как показано на Рисунке 13.

Рисунок 13 - Рост чистой операционной прибыли от внедренных мероприятий, тыс. руб.

Таким образом, внедрение мероприятий по оптимизации затрат учреждения ГۡБУЗ «ЦЛО ДЗۡМ» и снижению трудоемкости оказываемых аптечных услуг окажет в перспективе положительное влияние на эффективное планирование бизнес-деятельности аптечной организации.

ЗАКЛЮЧЕНИЕ

В данной работе были поставлены следующие основные задачи:

-

- исследовать основные виды и цели бизнес – планирования,

- проанализировать с помощью различных моделей финансовое и экономическое состояние конкретного предприятия с целью анализа эффективности организации его бизнес – процессов.

Для улучшения качества и эффективности деятельности на каждой организации применяются, как правило, различные механизмы по планированию основных процессов, протекающих на предприятии.

В основе бизнес – планирования лежат механизмы и способы описания процессов, протекающих в компании, через различные элементы, составляющие деятельность предприятия (например, данные, события, материалы и пр.).

Главная цель планирования заключается в том, чтобы добиться улучшения функционирования предприятия. Для этого в ходе бизнес- анализа основными факторами выступает повышение ценности результатов конкретного бизнес - процесса и снижение стоимости и времени выполнения этой деятельности.

Бизнес – планирование проходит через четыре основных стадии от изготовления исходной базовой модели до разработки и внедрения итоговой модели, которая бы включала все необходимые для изменения процесса составляющие. При этом бизнес – моделирование должно основываться на ряде основополагающих принципов, которые помогли учесть всю полноту влияющих факторов и сделать модель более адекватной к необходимости предприятия.

Таким образом, основным смыслом бизнес - планирования на предприятии является исследование и в дальнейшем предложение моделей для решения кризисных вопросов или методов по улучшению существующего положения предприятия в определенной области (например, маркетинг, финансы, логистика и т.д.). В конечном счете, бизнес – анализ сводится к построению хорошей модели, способной учесть все моменты и найти подходящие для решения проблемы решения.

ГБУЗ «ЦЛО ДЗМ» - это подведомственное предприятие Департамента здравоохранения г. Москвы, включающее сеть аптек «Аптеки столицы».

Основным направлением бизнес-планирования организации является определение затрат. По всем основным видам деятельности учреждения основная часть затрат (более 85%) составляют расходы на оплату труда. Для того, чтобы улучшить показатели затрат необходимо снизить трудоемкость в будущем. Это отразится на определении оптимальной начальной цены по контрактам.

За исследуемый период наблюдается ежегодный рост показателя трудоемкости оказания аптечных услуг учреждения. Общее увеличение фонда рабочего времени в аптеках города составило 25 996,5 чел.-ч. Этот показатель требует разработки мероприятий по улучшению в дальнейшем. Таким образом, наблюдается общее понижение эффективности труда работников при снижении чистого операционного результата.

Снижение затрат на премиальные в системе оплаты труда работников аптек на 5% (с 85% до 80% в общей структуре затрат учреждения), т.е. на 1600 рублей, не будет являться ощутимым негативным воздействием на персонал ГБУЗ «ЦЛО ДЗМ», но при этом будет способствовать экономии стоимости затрат в будущем.

Экономическим эффектом от внедрения мероприятий по снижению трудоемкости будет рост производительности труда работников ГБУЗ «ЦЛО ДЗМ» и чистой операционной прибыли в 2020 году на 5% (до 25119 тыс. рублей).

Таким образом, внедрение мероприятий по оптимизации затрат учреждения ГБУЗ «ЦЛО ДЗМ» и снижению трудоемкости оказываемых аптечных услуг окажет в перспективе положительное влияние на эффективное планирование бизнес-деятельности аптечной организации.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Аббакумов В.Л. Бизнес – анализ информации. – М.: Экономика, 2019. – 384 с.

- Бариленко В. И. Бизнес-анализ как важный вид консалтинговых услуг // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. — № 4. — 2017. — С.202-207.

- Бариленко В. И. и др. Основы бизнес — анализа: учебное пособие. / под ред. В. И. Бариленко. — М.: КНОРУС, 2017. — 272 с.

- Бердников В. Основы бизнес – моделирования. – М.: КНОРУС, 2016. – 495 с.

- Воробьев С.Н. Управленческие решения - М: Юнити-Дана, 2015. – 447 с.

- Дафт Ричард Л. Управленческое решение - СПб: Питер, 2017. – 231 с.

- Елиферов В.Г. Бизнес – процессы: регламентация и управление. – М.: Дашков и К, 2017. – 386 с.

- Конрад К. Бизнес – моделирование. – М.: Вильямс, 2017. – 576 с.

- Каменски Х. Методы стратегического анализа. Доступ через http://ecsocman.hse.ru/data/2010/05/18/1214035316/2008-4-5.pdf

- Литвак Б.Г. Разработка управленческого решения: учебник. 4-е издание, с испр. – М: Дело, 2018. – 309 с.

- Новиков Н.В. Разработка бизнес – плана проекта. – М.: Экономика, 2017. – 525 с.

- Паклин Н., Орешков В. Бизнес-аналитика. От данных к знаниям. – М.: Дело, 2018. – 371 с.

- Репин В.В. , Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов. – М.: Юнити-Дана, 2019. – 419 с.

- Савельев Ю.В. Бизнес – планирование и разработка инвестиционных проектов. – М.: Юнити-Дана, 2017. – 429 с.

- «Международный Институт Бизнес – Анализа» [электронный ресурс]. – режим доступа:http://www.iiba.org/, свободный.

- Журнал «Бизнес – аналитика»[электронный ресурс].– режим доступа: http://www.fin-izdat.ru/journal/fa/,свободный.

- «Бизнес – аналитика»» [электронный ресурс].– режим доступа: http://www.businessanalytica.ru/,свободный.

- Научный журнал «Аналитика»» [электронный ресурс].– режим доступа: http://www.j-analytics.ru/,свободный.

- Единый медицинский портал [Электронный ресурс]. URL: https://emportal.ru/

- ГБУЗ «ЦЛО ДЗМ» [Электронный ресурс]. URL: http://www.cloikk.ru/

- Процессный подход к менеджменту

- Общая характеристика оперативно-розыскных мероприятий

- Фальсификация однородной группы продовольственных/непродовольственных

- Управление ростом бизнеса (Теоретические основы управления ростом бизнеса)

- Факторы, влияющие на эффективность управленческих решений (принятие управленческих решений в менеджменте XXI века)

- Процессный подход к менеджменту

- Право потребителей на информацию о товарах, на примере косметической продукции

- Витамины и минеральные вещества пищевых продуктов: классификация , значение для организма человека (на примере молочной и жировой продукции)

- Электронная коммерция как прогрессивная

- Процессор персонального компьютера. Назначение, функции, классификация процессора

- Общая характеристика оперативно-розыскных мероприятий (Основания и условия применения оперативно-розыскных мероприятий)

- Специфика и особенности системного подхода в менеджменте