Принципы эффективного контроля деятельности предприятия(Содержание внутреннего финансового контроля и его задачи)

Содержание:

ВВЕДЕНИЕ

В условиях неопределенности основной целью контроля деятельности предприятия является защита интересов компании, акционеров, инвесторов, клиентов путем контроля соблюдения законодательства, стандартов профессиональной деятельности, нормативных актов, правил, а также сглаживание и урегулирование конфликтов интересов, обеспечение надежности, которая соответствует характеру и масштабу деятельности организации и минимизация рисков, возникающих в процессе её работы [11].

В научной литературе не сложилось единого представления о контроле в целом, и внутреннем контроле, в частности. В научной литературе содержание контроля раскрывается, в основном, как функция управления и вид управленческой деятельности или организационная форма управления и принятия решений. Внутренний контроль представляет собой комплекс регламентированных руководством организационных мер, нормативов в соответствии с законодательством, требований к полноте, достоверности и точности документации и финансовой отчетности, а также к исполнению распоряжений руководства и обеспечению сохранности активов [2].

При этом рассматривая контроль как один из ключевых элементов управления, необходимо отметить, что исключительно с помощью процесса контроля достигаются цели, поставленные руководством. Иначе говоря, контроль является той функцией, которая обеспечивает успешное функционирование организации. Контроль предупреждает возникновение кризисных ситуаций, путем выявления нарушений в процессе деятельности до того, как они нанесли вред организации, позволяет сопоставить плановые результаты с фактическими показателями деятельности [3, 4].

Это означает, что эффективность корпоративного управления в организации достигается, прежде всего, прозрачностью управленческих процессов и операций для руководства, акционеров и инвесторов, что в последующем позволяет принимать обоснованные решения. При этом независимую оценку функционирования системы внутреннего контроля осуществляет внутренний аудит, ключевыми целям которого являются: установление достоверности финансовой отчетности, обеспечение сохранности активов, оптимизация налогообложения [5].

Таким образом, достижение эффективности корпоративного управления в организации возможно только при формировании системы её внутреннего контроля, позволяющей обеспечить в организации: скорость разработки и реализации решений; оперативное выявление рисков; юридическую чистоту и соответствие законодательству; рациональное использование и безопасность ресурсов; достоверность отчётности [6].

Мировая тенденция ведёт к расширению контролирования всех процессов в компаниях, что обусловлено растущим уровнем конкуренции и, в связи с этим, в потребности раннего выявления и исключения ошибок на всех уровнях. Для построения внутреннего контроля в российских организациях необходимо учитывать и опыт зарубежных корпораций на основе западных законодательных актов, утверждающих нормы и требования внутреннего контроля в организации.

Исходя из этого, целью курсовой работы является исследование принципов эффективного контроля деятельности предприятия.

Для достижения поставленной цели в данной работе были решены следующие задачи:

1) рассмотреть теоретические аспекты организации внутреннего контроля;

2) исследовать принципы эффективного контроля экономического субъекта.

Предметом исследования являются методические подходы организации системы контроля на предприятии.

Объектом исследования в данной работе является эффективность принципов системы контроля предприятия.

Теоретической и методологической базой исследования послужили научно-практические публикации в исследовании области контроля предприятий таких авторов как М.Портер, М. Гельвановский, П. Завьялов, В.Е. Хруцкий, И.В. Корнеева, Н.С. Яшин, Р.А. Фатхуднинов и других.

В процессе исследования применялись общие методы исследования: анализ, системный подход, наблюдение, сравнение, обобщение, синтез, формализация, методы анализа финансовой отчетности: вертикальный, горизонтальный, коэффициентный и др.

Работа состоит из введения, 2 глав, заключения, списка использованных источников.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Содержание внутреннего финансового контроля и его задачи

В Перечне терминов и определений контроль определяется как «организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля. К институтам внутреннего аудита относятся назначаемые собственниками экономического субъекта ревизоры, ревизионные комиссии, внутренние аудиторы или группы внутренних аудиторов»[1].

Внутренний контроль регулируется законодательными актами и отдельными нормативными документами, большинство из которых сегодня еще разрабатываются.

Проблемы развития контрольной системы, со своими целями и задачами, функциями и механизмами, областями деятельности контролирующих органов, в бухгалтерской управленческой науке в значительной мере, по мере доступности исследуемых позиций, проанализированы.

Экономический агент в своей системе хозяйствования внутренний контроль ставит на такое место, которое не только определяет его функциональность в управлении предприятием, но и включает исследование экономических объектов.

Система внутреннего контроля – это определенные меры, которые осуществляются в организации для достижения максимальной эффективности исполнения трудовых обязанностей работниками при осуществлении каких-либо фактов хозяйственной жизни. Также внутренний контроль занимается вопросом законности и экономической обоснованности данных фактов для организации. Кроме этого внутренний контроль обладает широким инструментарием для ежедневного мониторинга финансово-хозяйственных процессов в организации и предоставления информации руководству для принятия управленческих решений[2].

Внутренний контроль обеспечивает: достоверность и своевременность информации; осуществление управленческих решений[3].

Характеризуя структуру системы внутреннего контроля стоит рассмотреть её основополагающие компоненты. В соответствии с международным стандартом «Интегрированной концепции внутреннего контроля», которого надо отметить придерживаются и в России, таких компонентов насчитывается пять (рисунок 1.1).

Рис. 1.1. Компоненты системы внутреннего контроля[4]

Концепция системы обладает линейной структурой, это значит, что ее компоненты идут последовательно друг за другом. Базой является контрольная среда. Оценка рисков является следующим компонентов системы внутреннего контроля предприятия. Далее руководство переходит к осуществлению контрольных процедур. После окончания которых, результаты переправляются в центры ответственности - это и есть следующий компонент под названием «обмен информацией».

На любой стадии процесса управления неизбежны отклонения фактического состояния объекта управления от планируемого. Для оперативной информации о качестве и содержании подобных отклонений нужно периодически проводить внутренний контроль на предприятии .

Внутренний контроль предприятия - это выполнение субъектами предприятия следующих действий, таких как:

а) определение фактического состояния предприятия (объекта контроля);

б) сопоставление фактических данных с планируемыми;

в) оценка выявляемых отклонений и степени их воздействия на аспекты функционирования компании;

г) обнаружение причин зафиксированных отклонений.

Цель внутреннего контроля — информационное обеспечение всей системы управления с целью принятия результативных решений.

По мнению большинства авторов, основная цель внутреннего контроля находится в прямой зависимости от цели предприятия и заключается в достижении оптимальной величины финансового результата его деятельности. В настоящее время развитие системы внутреннего контроля фокусируется на динамических бизнес-системах и бизнес-процессах.

Исходя из того, что затраты производственных предприятий играют основную роль в формировании результата деятельности предприятия, целесообразно распространить концепцию контроллинга и на систему управления затратами. Необходимы комплексные механизмы управления затратами, инструменты и методы оптимизации затрат, которые действуют не изолированно и однократно, а комплексно, системно и регулярно. Контроллинг как система включает в себя несколько функциональных подсистем, в том числе и подсистему контроллинга затрат.

Ряд исследователей сходятся во мнении, что контроллинг затрат следует отнести в особое направление системы внутреннего контроля. Однако в трактовке понятия «контроллинг затрат» нет единого понимания. Рассмотрим некоторые из них. Л.Н. Юдина[5] считает, что в системе внутреннего контроля основное акцент ставится на «оценке обоснованности затрат, поиску причинно – следственных связей между затратами и результатами, разграничению уровня ответственности за расходы и доходы».

Основные научные подходы к определению сущности понятия «внутренний контроль» представлены в таблице 1.1.

Таблица 1.1 - Основные научные подходы к определению сущности понятия «система контроля»

Анализируя подходы, можно сделать вывод, что система контроля обеспечивает менеджмент предприятия релевантной информацией для достижения оперативных и стратегических целей предприятия в существующих условиях.

Рис. 1.2. Элементы системы внутреннего контроля

Согласно ПЗ-11/2013 внутренний контроль – это «…процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает … эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов, … достоверность и своевременность бухгалтерской (финансовой) и иной отчетности, соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета».

Исходя из положений ПЗ-11/2013, становится очевидно, что система внутреннего контроля должна быть построена по сквозному принципу.

Такая система базируется на процессе деятельности всего предприятия, который можно представить в виде системы управления, основанной на цикле Э. Деминга[6] (рис. 1.3).

Рис. 1.3. Цикл Э. Деминга

Субъект управления реализует первый и четвертый этапы цикла, объект управления реализует второй этап, а обратная связь реализует третий этап цикла.

В научных источниках предлагаются различные подходы к понятию «контроль». Так, согласно одному из них контроль может рассматриваться как процесс сравнения фактических и планируемых данных.

Процесс контроля можно, исходя из цикла Э. Деминга, разбить на три этапа: предварительный, текущий, заключительный.

Предварительный контроль выполняется в ходе первого этапа цикла Э. Деминга, он направлен на проверку корректности запланированных действий. На втором этапе цикла осуществляется текущий контроль, например в виде контроля работы подчиненных со стороны руководителя подразделения. На третьем этапе цикла Э. Деминга осуществляется заключительный контроль.

В процессе проектирования системы внутреннего контроля необходимо понимать, что правильность подбора показателей влияет на его качество и результативность (персонал может стремиться к выполнению показателей контроля, а не к достижению поставленных целей). Контролер должен проводить анализ и оценку и по их результатам разрабатывать мероприятия, ориентированные на предотвращение потенциально возможных негативных воздействий выявленных рисков. Управление процессом должно быть направлено на повышение единства заданных показателей контролируемого подразделения.

Исходя из этого, необходимо построить такую систему контроля, которая бы охватывала все подразделения организации и при этом обеспечивала руководство организации необходимой оперативной информацией. Созданные в рамках такой системы внутреннего контроля аналитические отчеты позволяют в сжатые сроки осуществлять коррекцию и повышать устойчивость предприятия как субъекта управления.

Так как на предприятиях на сегодняшний день функционирует множество бизнес-процессов, имеющих собственные системы контроля, то количество их показателей может быть значительно, а процесс расчета и сведения их в единую систему достаточно трудоемок в условиях «ручной» организации контроля.

Для повышения качества проверок целесообразно использовать средства автоматизации.

Однако разработка автоматизированных инструментов контроля (исключительно для этой функции управления) на сегодняшний день нецелесообразна, что обусловлено присутствием контроля на всех стадиях управления и необходимостью использования потоков информации, имеющихся у предприятия. Имеет смысл использовать инструменты для управления предприятиями и, прежде всего, отечественные современные ERP-системы (enterprise resource planning systems), разработчиками которых выступают такие организации, как: «1С», «Галактика», «Парус», «Информконтакт», «Монолит-Инфо», «Нетрика»[7].

Таким образом, организация системы внутреннего контроля, обеспечение работы всех ее элементов требуют глубокого и осмысленного подхода, использования дополнительных ресурсов. В рамках процессного подхода СВК не может быть рассмотрена как задача только одной функциональной службы, так как по своей сути имеет сквозной характер, пронизывающий все уровни управления предприятием. Она требует отдельного внимания и места при описании бизнес-процессов предприятия. Для снижения затрат при организации и эксплуатации, повышения эффективности системы внутреннего контроля имеет смысл использовать информационные системы, которые позволяют решить ряд вопросов, обеспечивая качественную и своевременную информацию для целей менеджмента.

1.2. Структура и принципы системы контроля

Так как система контроля считается значимым элементом управленческого контроля, с целью выявления структуры системы следует ознакомиться с характерными чертами ее элементов, для чего следует классифицировать ее по разным признакам.

Полунина Ю.В. и Желтов П.А. в книге «Система внутреннего контроля предприятия» дают понять, что аргументированная классификация дает возможность основательнее понять суть аудита как неотъемлемой составляющей части управления, выявить механизм функционирования выражаемых ею отношений, раскрыть специфические черты её элементов.

Однако данная сфера мало разработана. Нет целостности в выборе признаков классификаций, нет комплексности в подходах. Нужны уточнения в классификациях внутреннего аудита предприятия с учётом изменившихся условий хозяйствования. В методологическом плане полезны классификации внутреннего контроля, представленные ниже.

Также различают внутренний контроль в зависимости от применяемых методов и приемов контроля, указанных на рисунке 1.4:

Рисунок 1.4. Классификация внутреннего контроля в зависимости от применяемых методов и приемов контроля[8]

Помимо задач исключительно контрольного характера, внутренние аудиторы имеют право осуществлять финансовую диагностику, заниматься разработкой экономической стратегии, проводить маркетинговые исследования, управленческое консультирование. К институтам внутреннего аудита ᴏᴛʜᴏϲᴙт также и ревизионные комиссии, деятельность кᴏᴛᴏᴩых регламентирована действующим законодательством.

Учитывая зависимость от времени существуют следующие виды контроля: стратегический контроль, оперативный контроль, тактический контроль.

По этапам проведения контрольных мероприятий виды контроля: предварительный контроль, текущий контроль, последующий контроль.

По степени охвата данных внутренний контроль подразделяется на 2 вида: сплошной контроль, выборочный контроль.

В зависимости типа системы внутреннего контроля он может осуществляться 2 способами: с помощью ЭВМ или вручную, возможна частичная автоматизация отдельных стадий контроля.

Имеется еще довольно большое количество признаков, согласно которым можно классифицировать внутренний контроль. Они приведены в таблице 1.2.

Таблица 1.2 - Классификация внутреннего контроля и аудита[9]

Приведенная в таблице 1.2 классификация не исчерпывающая, однако в ней приведены главные классификационные признаки, нужные для верного представления системы внутреннего контроля и аудита.

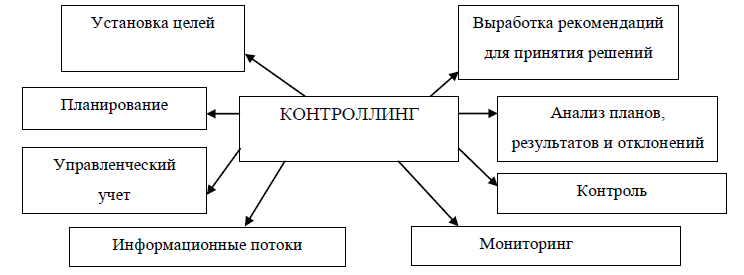

Структура контроллинга схематично представлена на рис. 1.5.

Рис. 1.5. – Структура контроллинга[10]

Философия контроллинга, как было отмечено ранее, характеризуется предупреждающей деятельностью по исследованию функционирования предприятия, его текущих и перспективных возможностей. Реализация этой деятельности базируется на четырех принципах контроллинга: движения и торможения, своевременности, стратегического создания, документирования.

Принцип движения и торможения формирует объективные условия для постоянного обнаружения и введения нового, прогрессивного, а также эффективного в деятельность предприятия, при этом учитывая специфику и возможности[11].

Принцип своевременности определяется способностью предприятия к своевременной реакции на изменения внешней и внутренней среды.

Принцип стратегического сознания выполняется только в случае, если какие-либо решения и действия анализируются с позиции его соответствия стратегическим программам.

Принцип документирования дает возможность в любое время определить посылающего и принимающего информацию, а также его содержание и период времени. Принцип документирования можно отнести к инструменту, который контролирует соблюдение вышеизложенных принципов.

Таким образом, основная задача контроллинга заключается в том, чтобы нацелить управленческую систему предприятия на достижение его главных целей. Поэтому контроллинг представляет собой сложную систему, в которую включены различные компоненты, такие как постановка целей, планирование, управленческий учет, контроль, управление информационными потоками и разработка предложений для принятия эффективных управленческих решений. Ввиду своей интегрированности контроллинг предоставляет синтетическую, целостную картину предприятия, как прошлом, настоящем и будущем.

В заключении нужно отметить то, что накопленный в нашем государстве опыт наглядно свидетельствует, что грамотно выстроенная система контроля содействует оптимизации прибыли, сохранению рабочих мест, гарантирует существование компании в наиболее сложных условиях.

2. ИССЛЕДОВАНИЕ ПРИНЦИПОВ ЭФФЕКТИВНОГО КОНТРОЛЯ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

2.1. Формы, методы контроля

На современных предприятиях на практике контроль классифицируют на предварительный, текущий (оперативный), последующий.

К числу объектов, подвергаемых предварительному контролю, относят: расчетную документацию, сметы, расходную документацию на выдачу денежных средств, материальных средств, трудовые договора, договора, связанные с текущей деятельностью организации.

Под текущим (оперативным) контролем понимается наблюдение за протеканием хозяйственных процессов и операциями, связанными с обработкой бухгалтерских и оперативно-технических данных. Ключевой целью текущего контроля является своевременное выявление отрицательных отклонений в хозяйственной деятельности, их устранение и поиск резервов увеличения производительности труда, снижения уровня себестоимости выпускаемой продукции (работ, услуг).

Реализация оперативного контроля производится в процессе проведения хозяйственных операций, ежедневно на отдельных участках, что чаще всего дает возможность контролирующему лицу своевременно выявлять недочеты, ошибки и осуществлять меры, направленные на их устранение.

В отличие от предварительного контроля, реализация последующего контроля осуществляется по итогам проведения хозяйственных операций.

Данная мера позволяет в полном объеме охватить проверяемые объекты, позволяет провести более глубокое их изучение. Цель реализации последующего контроля – выявление законности, своевременности и экономической целесообразности финансовой и хозяйственной деятельности экономического субъекта, выявление упущений и недостатков, фактов бесхозяйственности, фактов хищений, разработка мероприятий, направленных на недопущения данных ситуаций в будущем. Достоинством данного вида контроля является возможность оценки отрицательных и положительных тенденций в совершенствовании подконтрольного объекта, выявлении слабых мест в хозяйственной деятельности, проведении всестороннего и глубокого анализа накопленного опыта, недостатков предварительного и оперативного контроля.

Вместе с тем по характеру хозяйственных операций контроль классифицируется как организационно-технический, административно-экономический, внутрихозяйственный.

Целью проведения организационно-технического контроля является проверка качественности выпускаемых товаров (работ, услуг), соблюдения нормативов расходования сырья и материалов в организации, эффективности использования основных фондов в производственном процессе, проверка исправности контрольно-измерительной техники, соблюдения установленных технологий осуществления производственных процессов и т. п.

Реализация на практике мер административно-экономического контроля дает возможность анализировать в целом хозяйственную деятельность экономического субъекта, то есть проводить итоговый анализ. Проведение административно-экономического контроля основывается на количественных и качественных показателях, что позволяет давать предварительную оценку деятельности экономического субъекта, изучать влияние различных факторов на достижение прогнозируемых результатов, выявлять резервы и разрабатывать меры, позволяющие повысить эффективность финансово-хозяйственной деятельности. На практике реализацию административно-экономического контроля осуществляют сотрудники финансового, планово-экономического, юридического отделов, сотрудники бухгалтерии и др[12].

Проведение внутрихозяйственного контроля осуществляется с целью оценки исполнения хозяйственных и финансовых операций, выявления степени их экономической эффективности, достоверности, законности, целесообразности, для обеспечения сохранности имущественных активов.

Однако необходимо отметить, что ввиду воздействия различных факторов, в том числе недостаточного уровня квалифицированности специалистов в сфере действующего налогового и бухгалтерского законодательства, на сегодняшний день бухгалтерский учет не в полном объеме исполняет свои контрольные функции.

С целью повышения роли бухгалтерского учета в обеспечении финансовой устойчивости экономического субъекта целесообразным является установление связей между системой бухгалтерского учета и внутреннего контроля.

Построение внутреннего или корпоративного контроля в организации производится с учетом его организационно-правовой формы. Также здесь учитываются форма собственности, структура управления, отраслевые особенности деятельности. Главной задачей системы внутреннего контроля является оперативная передача решений аппарата управления соответствующим структурам и контроль над их эффективной реализацией. Первоначально для этого необходимо располагать информацией об условиях, в которых осуществляется административное управление деятельностью экономического субъекта и достигнутых результатах, а также владеть оценочной информацией по управлению и финансовым результатам деятельности.

Некоторые из специалистов считают, что ведение бухгалтерского учета несовместимо с выполнением контрольных функций. Другие полагают, что «...вести учет - это значит не только отражать хозяйственные операции, получать о них сведения, но и обязательно контролировать эти сведения…»[13].

Бесспорным является факт, что бухгалтерия – это одна из составных частей системы управления финансово-хозяйственной деятельностью каждого экономического субъекта.

В настоящее время, когда во многих организациях оказались ликвидированными планово-экономические отделы, ввиду чего на сотрудников бухгалтерии наряду с осуществлением функции учета возложено исполнение таких управленческих функций, как планирование и контроль. Также практика свидетельствует о том, что учет и контроль представляют собой тесно взаимосвязанные между собой, но самостоятельные управленческие функции.

Разделяя точку зрения М. Кириченко[14], отметим, что Минфин России до настоящего времени не разработал нормативных документов по организации внутреннего контроля на предприятии, что планировалось осуществить сразу после вступления в силу Федерального закона № 402-ФЗ. Организация внутреннего контроля опирается на последние достижения экономической науки и практики, ориентиром служит модель рыночной экономики, используется опыт западных стран с развитой рыночной экономикой, основывается на международно-признанных принципах управления.

Организация системы контроля – это распределение различных функциональных обязанностей между аппаратом управления экономического субъекта и сотрудниками организации.

Утверждение целевой политики контроля происходит на уровне руководящего звена согласно целям и задачам экономического субъекта, о чем осведомляется каждый сотрудник организации. Различные контрольные мероприятия позволяют обеспечить разграничение функций менеджеров, которые должны характеризоваться как простые, понятные, не вызывающие противоречий и не дублирующие друг друга.

По итогам проведения контрольных мероприятий, необходимо формировать отчетность, представленную в виде акта, служебной записки, справки, отражающие описание результатов и их полную оценку.

В случае выявления хищений, злоупотреблений, упущений контролирующее лицо обязано уведомить об этом руководство, провести подготовку проекта, реализация которого позволит устранить выявленные недостатки и принять руководству требуемые управленческие решения. В рамках экономического субъекта ответственность между сотрудниками делегируется согласно занимаемым должностям и возложенным полномочиям.

В процессе разработки мероприятий по устранению выявленных нарушений и злоупотреблений необходимо:

- для каждого подразделения экономического субъекта сформировать перечень проверяемых фактов хозяйственной жизни, оказывающих воздействие на формирование показателей, характеризующих их производственную деятельность;

- предоставить каждому подразделению необходимую правовую информацию;

- сформировать перечень потенциальных ошибок, нарушений, и дать рекомендации по их недопущению.

Существует мнение, что синонимом понятия «внутренний контроль» является также понятие "внутренний аудит"[15].

Но рассматривая внутренний аудит, в качестве разновидности экспертной деятельности, он воспринимается неоднозначно.

Для высшего менеджмента организации, как правило, нет принципиальных различий между внутрихозяйственным контролем и контролем, который осуществляется внутренним аудитором. Но служба внутреннего аудита должна проводить оценку достоверности учетной информации, представляемой в бухгалтерской отчетности. Вместе с тем, на данное подразделение возлагается обязанность, связанная с регулярным проведением контрольных мероприятий над соблюдением действующего законодательства с целью предупреждения потенциальных нарушений, постоянного консультирования менеджеров различных уровней по вопросам налогообложения и т.д[16].

В рамках хозяйствующего субъекта, уровень системы внутреннего контроля взаимосвязан с рядом факторов, к числу которых необходимо отнести: сложность организационной структуры, правовую форму, виды осуществляемой деятельности, ее масштабы, целесообразность реализации контрольных мероприятий для разных сторон деятельности, отношение руководящего звена к мерам контроля и финансовой устойчивости.

Объективно учитывая современные условия рыночной экономики, все более возрастает значение контроля над деятельностью экономического субъекта, а именно в части формирования их финансовых результатов со стороны собственников организаций. С этой целью в рамках законодательства предусматривается формирование в акционерных обществах ревизионных комиссий, уполномоченных осуществлять контроль деятельности аппарата управления в интересах акционеров. Так для организаций иных организационно-правовых форм, предусматривается с целью исполнения аналогичных функций создание службы внутреннего аудита. Авторы согласны с точкой зрения О.Ф. Образцовой, что «...внутренний аудит проверяет, насколько эффективно используются ресурсы компании, правильно ли функционируют процессы, достигаются ли стратегические и тактические цели. По результатам проверки внутренний аудит разрабатывает рекомендации по совершенствованию бизнеса…»[17].

Процесс разностороннего развития международных рынков, налаживание и усиление связей между российскими и зарубежными предприятиями, обмен накопленным опытом по различным вопросам, касающимся экономической деятельности также оказали непосредственное воздействие на внедрение в отечественную практику понятия «внутренний аудит», практическое применение которого в западных организациях стало уже вполне привычным и обязательным направлением внутреннего контроля.

Не умаляя значения внутреннего аудита, следует подчеркнуть, что значительная роль в осуществлении внутреннего контроля принадлежит руководителю организации и юридической службе, в функции которых входит обеспечение соблюдения законов и подзаконных актов. Бухгалтерия организации, обладая высшим правом внутрихозяйственного контроля, должна быть его координирующим центром.

Таким образом, можно сделать вывод, что внутренний контроль становится основным инструментом предупреждения негативных влияний незаконных и нецелесообразных с экономической точки зрения операций и их последствий. Следовательно, внутренний контроль становится своеобразным гарантом недопущения серьезных нарушений в системе бухгалтерского и налогового учета и действующего законодательства.

2.2. Процедурные аспекты внутреннего контроля

Процедуры внутреннего контроля основаны на принципах и стандартах, которые составляют контрольную среду хозяйствующего субъекта, и применяются в соответствии с его характеристиками.

Системы контроля существуют в каждой компании, но по статистическим данным российских аудиторов формирование и функционирование систем внутреннего контроля на предприятиях происходит не в полном объеме, а где-то и совершенно отсутствует.

Проблемы введения системы внутреннего контроля наиболее актуальны для открытых акционерных обществ, отраслевых холдингов, компаний с региональной сетью, а также для компаний, у которых финансовая отчетность предоставляется, как по РСБУ, так и в формате МСФО. Но потребность в такой системе может появится также и в малых и средних компаниях, где обязательно регулируется выполнение приказов и распоряжений руководителя организации, хранение и расходование денежных средств, материальных ценностей и т.д.[18].

С признанием важности внутреннего контроля в управлении компанией и проблемами, которые связаны с несовершенством в действующем контроле, была создана риск - ориентированная модель COSO[19].

В качестве стандарта в этой модели заявлен уровень риска, который приемлем для компании. Проверка уровня остаточных рисков осуществляется непрерывно от основной деятельности организации. Если будут происходит какие-либо отклонения, то в таком случае будет происходить корректировка того бизнес-процесса, контроль над которым не умешает риск. Существенную ответственность за точное функционирование системы внутреннего контроля несет руководство, сами же владельцы компании заинтересованы в эффективности, потому что она понижает риск во вложения. Модели, строящиеся на основе системы, рассчитывают создание критериев и показателей, которые выполняют функцию главных точек, помогающие выявить качество системы. Под критериями риск-защищенности предполагается оценка главнейших процессов, которая отображает смысл системы по элементам и в целом.

С тех пор как Комитет спонсорских организаций Комиссии Тредвея (COSO) опубликовал документ «Концептуальные основы внутреннего контроля» для помощи компаниям и организациям в проведении оценки и улучшении систем внутреннего контроля, система внутреннего контроля по модели COSO претерпела много изменений.

В 2001 году COSO разработал проект по созданию концептуальных основ управления рисками для применения административным аппаратом организаций при оценке системы управления рисками организации.

Проверенный временем документ «Концептуальные основы внутреннего контроля» используют в качестве установленного стандарта для организации процесса внутреннего контроля[20].

Прямая взаимосвязь между целями организациями и компонентами действий управления рисками компании, демонстрирующие процессы, требуемые для их достижения, показана на трехмерной матрице, которая представляет собой куб COSO, состоящий из 8 компонентов.

Категории целей (стратегические, операционные, цели в области подготовки отчетности и соблюдения законодательства) - расположены в верхней части куба, восемь компонентов – горизонтальными блоками, подразделения компании – вертикальными столбцами[21]. Такая диаграмма иллюстрирует возможность организации изучать управление рисками во всех его частях или по категориям целей, компонентам и подразделениям. Восьми ступенчатая модель куба включает в себя следующие компоненты[22]:

- внутренняя среда, которая представляет собой атмосферу в компании и показывает, как к риску относятся сотрудниками компании. Во внутреннюю среду входит философии управления рисками и риск-аппетит, истинность и этические ценности;

- постановка целей, которые в свою очередь должны быть сформированы до того момента, как руководство компании приступит к контролю событий, оказавших влияние на их достижение;

- определение событий, в которые входит внутренние и внешние процессы, которые влияют на результат компании, определяются с учетом их разветвления на риски или возможности. Возможности компании уместно учитывать в процессе создания стратегии и постановки целей. Данные решения принимаются руководством;

- оценка рисков происходит с точки зрения неотъемлемого и остаточного риска;

- руководство реагирует на риски с помощью определения выбора метода реагирования на риск – уклонение от риска, принятие, сокращение или перераспределение риска, – разрабатывая ряд мероприятий, позволяющий определить обнаруженный риск в соответствие с предельным уровнем риска и риск-аппетитом компании;

- средства контроля позволяют эффективно и вовремя обеспечить гарантию, что реакция на возникающий риск обеспечивает разумную гарантию;

- требуемая информация складывается, устанавливается и предоставляется в форме и в сроки, позволяющие сотрудникам выполнять их функциональные обязанности. - Мониторинг - процесс отслеживания и по необходимости корректировка контролируемых событий.

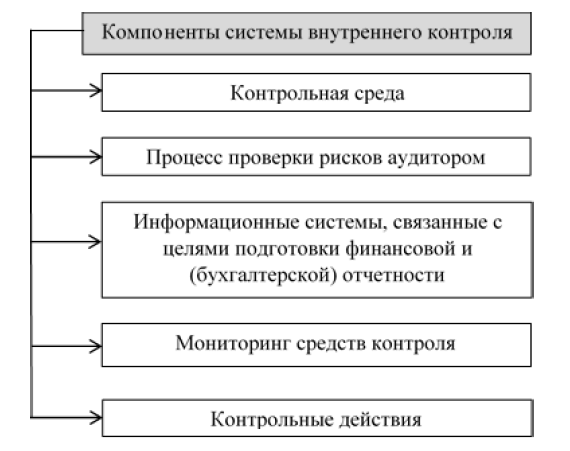

Существует также модель COSO, содержащая 5 элементов. Так, в соответствии с Международным стандарт аудита (МСА), устанавливается обязанность аудитора по «Выявлению и оценке рисков существенного искажения финансовой отчетности в ходе получения понимания деятельности и среды, в которой действует организация» и определяется пять компонентов системы внутреннего контроля, показанные на рисунке 1.2.[23].

Рис. 2.1. Элементы системы внутреннего контроля

Контрольная среда формирует атмосферу в компании, влияющую на понимание персоналом особенностей выполнения контрольных действий и процедур. Данный компонент является фундаментом для всех других компонентов внутреннего контроля, который обеспечивает порядок и дисциплину[24].

Во всех организациях рано или поздно встречаются с разнообразными внешними и внутренними рисками. Важной задачей для оценки рисков будет составление целей, таким образом оценка рисков подразумевает выявление и анализ соответствующих рисков, которые связаны с достижением установленных целей.

Информационные системы оказывают значительное влияние на систему внутреннего контроля, так как они включают в себя финансовую информацию, информацию по операционной деятельности и соблюдению законодательства.

Эффективная коммуникация должна обеспечивать информационные потоки по вертикали и горизонтали организации, между подразделениями в компании. Персонал компании должен получать от высшего руководства ясные и четкие задачи о необходимости выполнения обязанностей в части внутреннего контроля. Эффективная коммуникация, по вопросам связанными с интересами компании, должна быть обеспечена также с внешней средой, например, клиентами, поставщиками, регулирующими органами и акционерами.

Средства контроля помогают провести исполнение требуемых процессов в отношении рисков, мешающих компании в достижении целей. К ним относится такие мероприятия, как согласование, разрешение, проверка, сверка, отчеты по текущей деятельности, сохранение активов и разделение обязанностей.

Система внутреннего контроля требует такого процесса, как мониторинг — процесс периодической оценки качества ее работы.

Классификация компонентов системы внутреннего контроля на пять элементов дает возможность аудиторам отслеживать разнообразные аспекты системы внутреннего контроля аудируемого лица.

Важно отметить, что:

- Порядок компании и особенности функционирования системы внутреннего контроля зависят от размеров и сложности аэрируемого лица. Таким образом, может отсутствовать ясное разграничение элементов системы внутреннего контроля, но их основные цели совпадают с целями компаний более крупного размера.

- Для описания разнообразных аспектов системы внутреннего контроля и оказание влияния на аудит может использоваться пять элементов, которые должны быть рассмотрены в ходе аудита.

- Основная задача аудитора – это оценка того, насколько способны, или каким образом специфические средства контроля могут обеспечить предотвращение, выявление или исправление существенных искажений в данных о группе операций, об остатках по счетам учета или раскрытий информации, и в соответствующих предпосылках, а не в определении принадлежности таких средств контроля к какому-либо из пяти элементов системы внутреннего контроля.

На основании вышесказанного, нельзя не отметить тот факт, что все элементы СВК находятся в тесной взаимосвязи друг с другом, так, например, устойчивая контрольная среда может существенно повысить качество контрольных действий, в свою очередь, средства контроля находятся в тесной информационной зависимости от учетной системы. Процесс внедрения системы внутреннего контроля продаж является обязательной составляющей бизнес-плана каждой организации. Роль системы внутреннего контроля в организации трудно переоценить. Своевременная и достоверная бухгалтерская (управленческая) отчетность является гарантом принятия эффективных управленческих решений. В свою очередь, искажение данных в отчетности может быть вызвано ошибками в обработке первичных документов, различными нюансами в структуре бизнес-процессов, недобросовестной работой персонала и др. Эффективным решением данных проблем является внедрение и развитие в организации системы внутреннего контроля, которое в будущем способно обеспечить значимое конкурентное преимущество[25].

2.3. Принципы эффективного контроля

Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими важными принципами.

Принципы эффективного контроля:

1. Стратегическая направленность контроля. Деятельность в тех областях, которые не имеют стратегического значения, следует измерять не очень часто, и о полученных результатах можно никому не сообщать до тех пор, пока отклонения не станут необычно большими. Контроль должен отражать общие приоритеты организации и поддерживать их.

2. Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерения и оповещение об их результатах важно только как средство достижения этой цели. Если вы хотите сделать контроль эффективным, вы должны тщательно следить за тем, чтобы эти самоочевидные средства контроля не заняли более важного места, чем цели организации.

3. Соответствие делу. Методы и системы контроля должны соответствовать контролируемому виду деятельности. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию.

4. Своевременность контроля. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов.

5. Гибкость контроля. Например, если неожиданно возникает новый фактор издержек, вызванный, скажем, необходимостью адаптации к недавно принятому законодательству, то до тех пор, пока он не будет встроен в систему контроля фирмы, система контроля не сможет отслеживать производственные издержки. Система контроля должна приспосабливаться к изменениям внешней и внутренней среды.

6. Простота контроля. Избыточная сложность ведет к беспорядку, потери контроля над ситуацией. Контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

7. Экономичность контроля. Затраты на контроль должны перекрываться повышением доходов организации от его использования.

8. Регулярность. Контроль должен носить постоянный характер.

9. Открытость. Контроль должен осуществлять официально уполномоченными на это должностными лицами.

10. Объективность. Контроль должен основываться на объективных количественных и качественных нормативах. Контроль не следует проводить из недоверия.

11. Гласность. Результаты контроля необходимо доводить до сведения подчиненных.

2.4. Влияние принципов эффективности системы контроля на предприятие

Эффективность системы внутреннего контроля является ключевым признаком стабильности и надежности деятельности экономического субъекта. Повышенный интерес к вопросам аудита системы внутреннего контроля связан с выявлением рисковых обстоятельств в жизнедеятельности организации, что, в свою очередь, требует создания действенного механизма защиты от рисков в целях продолжения деятельности организации и стабильности ее работы. Изучая организацию системы внутреннего контроля предприятия - клиента, аудитор должен получить достаточные надлежащие доказательства достоверного отражения фактов хозяйственной жизни в бухгалтерской (финансовой) отчетности (БФО). Однако аудиторская практика показывает, что в ряде случаев данному вопросу уделяется недостаточное внимание со стороны руководства и собственников.

Любое аудиторское обследование принято начинать с изучения и анализа среды, в которой осуществляется деятельность аудируемого лица. Такое изучение позволит получить предварительную оценку организованной на предприятии руководством системы контроля с целью следования определенной политике, предусматривающей упорядоченное и эффективное ведение финансово - хозяйственной деятельности конкретного экономического субъекта. Поэтому на первоначальном этапе аудита предлагается установить основные организационные аспекты работы клиента и оценить влияние указанных факторов на имеющуюся систему внутреннего контроля.

Предварительный анализ имеющейся системы внутреннего контроля должен быть направлен на выявление рисков хозяйственной деятельности аудируемого лица и оценки их влияния на слаженность работы всех звеньев контроля, отвечающих за формирование отчетных показателей. Важно знать, что риски, касающиеся подготовки и составления бухгалтерской (финансовой) отчетности, могут существенно повлиять на работоспособность системы внутреннего контроля при отражении как новых фактов хозяйственной жизни в деятельности субъекта, так и уже имеющихся. Руководству необходимо предусмотреть в этой связи соответствующие действия и способы управления возникшими рисками. С этой целью предлагается определить значимость риска и степень его воздействия на всю систему внутреннего контроля в целом и отдельные ее элементы в частности.

Вопросы, связанные с появляющимися рисками хозяйственной деятельности, требуют в большинстве случаев кардинального пересмотра отдельных элементов системы внутреннего контроля.

При этом не исключена вероятность игнорирования отдельных аспектов, например из - за высоких материальных затрат на приобретение возможных средств контроля, способных предотвратить либо устранить ряд негативных последствий в отношении того или иного рискового события. В данной ситуации аудитору следует оценить все компоненты аудиторского риска, стараясь минимизировать риск необнаружения (РНо), иначе определенная часть аудиторского риска будет являться информационным риском заинтересованных пользователей. В частности, необходимо уделить более пристальное внимание неотъемлемому риску (РН) при выяснении возможного отсутствия (временного или постоянного) соответствующих средств и процедур внутреннего контроля. Данный компонент аудиторского риска может быть доминирующим, так как напрямую связан с воздействием внешних факторов. Выяснение состояния средств контроля приводит к необходимости анализа риска средств контроля (РСК) для снижения возможных угроз надежности рассматриваемой системы. Таким образом, логичен обобщающий вывод относительно риска существенного искажения информации (РСИИ), представляющего собой произведение указанных выше компонентов.

Грамотно организованный внутренний контроль влияет на эффективное формирование субъекта. От него зависят:

- выявление, предупреждение и устранение недостатков;

- выявление, предупреждение и устранение искажения информации;

Способ организации внутреннего контроля организация выбирает самостоятельно и может быть в виде[26]:

- создания отдела внутреннего контроля;

- создания отдела внутреннего аудита;

- создания ревизионного отдела;

- заключения договора со сторонней компанией.

При организации внутреннего контроля, в связи с отсутствием официальных рекомендаций, следует руководствоваться опытом отечественной и зарубежной практики.

Система внутреннего контроля в организации разрабатывается самостоятельно в зависимости от специфики деятельности и отраслевых особенностей хозяйствующего субъекта [5,6]. Система внутреннего контроля представляет собой один из важнейших инструментов выработки политики и принятия решений, достижении всех целей и задач организации, сохраняет активы для их эффективного использования, а также является предметом для составления достоверной бухгалтерской отчетности.

СВК (система внутреннего контроля) - это процесс, организованный и осуществленный представителями собственника организации, а также руководством и другими сотрудниками, которые обеспечивают уверенность в достижении определенных целей с точки зрения надежности бухгалтерской и финансовой отчетности, результативности и эффективности хозяйственных операций, и соответствия деятельности нормативно - правовым актам, которые действительны на момент деятельности организации.

Организация эффективной системы внутреннего контроля зависит от нескольких факторов:

- ресурсное обеспечение системы внутреннего контроля;

- достоверность стратегических установок, целей и задач;

- степень автоматизации учетных работ и формирование данных отчетности;

- правильное понимание руководством роли внутреннего контроля в управлении организацией;

- внешние условия функционирования организации, ее размеры, организационная структура, масштабы и виды деятельности.

Существует три основных подхода к построению системы внутреннего контроля:

1. Это создание собственной службы внутреннего контроля (в том случае, если у организации есть все необходимые ресурсы).

2. Это передача функции внутреннего контроля специализированной компании, иными словами - аутсорсинг. Здесь главную роль играет внешний консультант, который и выполняет все обязанности по обеспечению правильной работы системы внутреннего контроля определенной организации.

3. Это привлечение служб внутреннего контроля, а также привлечение высокоспециализированных экспертов, которые обладают и нужными знаниями, высоким образованием, а, следовательно, и опытом работы в данной сфере. Таким образом, функции контроля распределяются между двумя субъектами. Такой вид контроля называется косорсингом.

Как показала практика на сегодняшний день, есть еще много недочетов при создании действительно эффективной службы внутреннего контроля. Это замедляет процесс развития и функционирования некоторых направлений деятельности организации.

Примером могут послужить такие ошибки, как: низкая культура внутреннего контроля, возможно, это связано с дисциплинарными нарушениями игнорирование принципа разделения полномочий бездействие руководства в отношении выявленных проблем недооценка рисков даже при очень высоких финансовых результатах.

Роль системы внутреннего контроля заключается в нахождении оптимального совмещения ключевых стратегий риска и контроля бизнес - процессов. К типичным проблемам российских организаций можно отнести: излишнюю бюрократизацию контроля; отсутствие процедур внутреннего контроля для какого - либо процесса; конфликт интересов в системе контроля; использование устаревшей информации по проведению контрольных процедур, здесь также проблема в квалификации сотрудников[27].

Успешная деятельность организации, которая способна конкурировать среди хозяйствующих субъектов, проявляется за счет эффективного контроля.

Правильно организованный внутренний контроль позволяет значительным образом снизить количество финансовых ошибок, свисти к минимуму размеры штрафных санкций, что приводит к улучшению финансовых показателей организации. Он обеспечивает верную политику руководства, осуществляет упорядоченную и эффективную работу организации.

Игнорирование контроля приведет к финансовым потерям, упущенным возможностям, возникновение штрафов, неустоек, а как следствие снижение результатов деятельности.

Для улучшения организации внутреннего контроля и при создании положительной репутации компании в качестве основных источников используются человеческие, финансовые и материальные ресурсы. Очень часто для принятия правильного управленческого решения не хватает достоверной информации, которая бы отражала факты мошенничества или невнимательность, допущенную со стороны сотрудников при выполнении своих обязанностей. Это в свою очередь приводит к нарушению внутреннего баланса предприятия. Предотвратить такого рода случаи возможно с помощью правильно организованного внутреннего контроля[28].

На сегодняшний день вопрос о повышении эффективности внутреннего контроля является актуальным, так как с его помощью, предприятия могут в незначительные сроки более гибко реагировать на изменения внешней и внутренней среды, оказывающей воздействие на весь производственный процесс. Для благополучного функционирования и увеличения уровня рентабельности, а также обеспечения целостности и приумножения активов экономического субъекта, требуется отрегулированный механизм управления, упорядоченным звеном которого является внутренний контроль[29].

Основной целью организации внутреннего контроля на предприятии является снижение возникающих по различным причинам финансового урона. В условиях рынка потери неизбежны, но их необходимо свести к минимуму. Для этого надлежит организовать эффективный контроль, предотвращающий убытки и на стадии планирования, при осуществлении текущей деятельности, а также на заключительном этапе при проведении анализа показателей результативности выполненной работы[30].

Повышение эффективности внутреннего контроля позволит обеспечить надежность предоставляемой информации, а также снизить риски принятия неправильных решений. Для того чтобы выстроить эффективную работу внутреннего контроля, нет необходимости описывать все бизнес-процессы подразделений, которые были отобраны для внедрения процедур проверки. В такой ситуации система внутреннего контроля будет неоправданно внушительных размеров и малоуправляемой.

Для сужения количества объектов, которые будут подвергаться мониторингу следует определить наиболее важные участки производственного процесса организации, в случае выявления отклонений в работе которых может быть нанесён серьёзный ущерб. Эффективность управленческих решений во многом зависит от достоверности бухгалтерской и управленческой отчётности.

Искажение данных в ней может быть вызвано ошибками, допущенными на стадии обработки первичных документов, неверно выстроенными бизнес-процессами компании, наличием неквалифицированного и недобропорядочного персонала. К примеру, в роботе бухгалтерской службы в качестве рекомендации для повышения эффективности внутреннего контроля можно выделить мониторинг по существенным счетам. Организация вправе сама выбирать их в соответствии со спецификой той отрасли, в рамках которой проводит свою деятельность. Также предлагается обратить внимание на так называемые «больные» статьи отчётности. При моментальном анализе которых, представляется возможным обнаружение недостаточно эффективных показателей деятельности компании, финансово-экономического отдела и в частности бухгалтерской службы. Это в значительной мере облегчит работу внутреннего проверяющего.

Такие статьи на протяжении рассматриваемого периода должны отсутствовать в отчётности или хотя бы иметь отрицательную динамику. К ним относятся: накопленный непокрытый убыток, просроченные кредиторская и дебиторская задолженности, векселя выданные просроченные и др.

В любом случае, если основные процедуры контроля фактов хозяйственной жизни соблюдаются не формально, а детально проработаны, то с их помощью возможно будет обеспечить высокую эффективность внутреннего контроля компании и сократить предполагаемые риски несостоятельности в последующих периодах. Возрастание диапазона и степень кооперации экономического субъекта с участниками многообразных смежных сегментов рынка неизбежно способствуют увеличению уровня внешних и внутренних рисков, которые могут затруднить продление эффективной деятельности и совершенствования компании. Обнаружение и детальный анализ предположительных рисков - это непрерывный процесс, который выступает в качестве ключевого компонента для эффективной работы внутреннего контроля. Он будет более результативным при риск-ориентированной направленности, но при условии его внедрения в инфраструктуру управления организацией.

Таким образом, обеспечивая повышение качества проводимых проверок. Действенность внутреннего контроля также находится в зависимости от налаженного и урегулированного с помощью внутренних нормативных актов взаимодействия с другими подразделениями и службами. От скооперированной работы внутренних контролёров с менеджерами других филиалов и служб, профессионально выполняемого на регулярной основе раскрытия и обнаружения отклонений – зависит то, насколько эффективны будут результаты работы внутрифирменного контроля.

ЗАКЛЮЧЕНИЕ

Организация системы контроля, обеспечение работы всех ее элементов требуют глубокого и осмысленного подхода, использования дополнительных ресурсов. В рамках процессного подхода СВК не может быть рассмотрена как задача только одной функциональной службы, так как по своей сути имеет сквозной характер, пронизывающий все уровни управления предприятием. Она требует отдельного внимания и места при описании бизнес-процессов предприятия. Для снижения затрат при организации и эксплуатации, повышения эффективности системы внутреннего контроля имеет смысл использовать информационные системы, которые позволяют решить ряд вопросов, обеспечивая качественную и своевременную информацию для целей менеджмента.

Основная задача контроллинга заключается в том, чтобы нацелить управленческую систему предприятия на достижение его главных целей. Поэтому контроллинг представляет собой сложную систему, в которую включены различные компоненты, такие как постановка целей, планирование, управленческий учет, контроль, управление информационными потоками и разработка предложений для принятия эффективных управленческих решений. Ввиду своей интегрированности контроллинг предоставляет синтетическую, целостную картину предприятия, как прошлом, настоящем и будущем.

Выделяют такие виды контроля: контроллинг сбыта, контроллинг персонала, дивизиональной контроллинг, контроллинг производства, закупочный контроллинг, финансовый контроллинг и т.д[31].

Для отечественных предприятий целесообразно применить финансовый контроль вообще и антикризисный финансовый контроль в частности. Разработка концепции контроля является одним из первоочередных шагов антикризисного управления.

На современных предприятиях на практике внутренний контроль классифицируют на предварительный, текущий (оперативный), последующий.

Можно отметить, что внутренний контроль, как составляющая бизнес– стратегии организации, требуется организациям без учета его масштаба и уровня дохода. При исследовании проблем, относящихся к внутреннему контролю можно заметить существование повышенного интереса к данной экономической категории, но единого подхода к определению понятия «внутреннего контроля» в настоящее время не существует. В научной литературе встречается множество трактовок, в одних источниках термин «внутренний контроль» означает сбор информации об исследуемом объекте, в других – непрерывный процесс не только сбора информации, но и анализа, принятия на его основании управленческого решения и обеспечения процедур последующего контроля [2].

Внутренний контроль организации в широком смысле должен исследоваться в качестве системы, которая содержит в себе элементы входа и выхода, а также совокупность последующих взаимосвязанных звеньев: среда контроля, центры ответственности, техника контроля, процедуры контроля и система учета. К элементам входа в систему относят составляющие информационного обеспечения контроля, на выходе пользователи получают информацию об объекте управления, которая была получена в результате контроля.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О Счетной палате Российской Федерации» от 05.04.2013 № 41-ФЗ (последняя редакция).

- О полномочиях органов внутреннего государственного (муниципального) финансового контроля [Электронный ресурс] : письмо Министерства экономического развития РФ от 24 мар. 2016 г. № Д28и-846

- COSO, Институт внутренних аудиторов «Управление рисками организаций. Интегрированная модель», 2004.

- Агеев, А.И. Аудит системы внутреннего контроля / А.И. Агеев. - Москва: Лаборатория книги, 2015. – c.98 - 102

- Альшанцева О.В., Бочкова В.Ф., Тимофеева О.В. «Основы системы внутреннего контроля, 2016 г.

- Андреев В.Д. Практический аудит: Справ. пособие. М.: Экономика, 2017, с.260.

- Артёменко И.О. Детальное тестирование как метод оценки системы внутреннего контроля // Лизинг. 2017. № 2. С. 34-38.

- Афанасьев В.Г. Научное управление обществом. Опыт сметного планирования: М.: Политиздат, 2016, с.520.

- Баканов М.И. Теория экономического анализа: учебник - 3-е изд., перераб. и доп. / М.И. Баканов, А.Д Шеремет. - М.: Финансы и статистика, 2017 г. - 101 с.

- Бахтигозина Э.И. Построение интегрированной системы управления рисками и внутреннего контроля для принятия управленческих решений [Текст] / Э.И. Бахтигозина // Вестник Российского экономического университета им. Г.В. Плеханова. - 2017. - № 2 (92). - С. 90-93.

- Бутова Т.В., Свиридова Е.С., Кривцова М.К. / Особенности управления инновационными рисками / В сборнике: Наука и образование в XXI веке Сборник научных трудов по материалам Международной научно-практической конференции: в 8 частях. ООО «АР-Консалт». 2014. С.160-162.

- Важенина М.Л. Внутренний аудит при обеспечении конкурентоспособности предприятия сферы услуг / Важенина М.Л // Научное обозрение. - 2016. - № 1. - С. 193 - 204.

- Вандина О. Г. Организация внутреннего контроля в учреждениях высшего образования / - Материалы VII Международной научно - практической конференции. Министерство образования и науки РФ; Армавирский государственный педагогический университет. 2016. С. 69 - 75.

- Вандина О. Г. Понятие и значение внутреннего контроля в организации / - В сборнике: Инновационное развитие экономики региона: проблемы и решения сборник научных трудов участников региональной заочной научно - практической конференции. 2018. С. 18 - 23.

- Вандина О. Г. Система внутреннего контроля в условиях применения международных стандартов финансовой отчетности и аудита / - Экономические и гуманитарные науки. 2016. № 11 (250). С. 71 - 77.

- Варнакова Г.Ф., Ильина М.Н. Каткова О.А. Оценка эффективности системы внутреннего контроля (СВК) и особенности её информационного обеспечения для контроля финансовых вложений // Мodern economy success № 5, г. Белгород 2017, с.108 - 111.

- Донцова Л.В., Шарамко М.М. Методологические проблемы и перспективы внутреннего контроля // Менеджмент в России и за рубежом. 2017. № 2. С. 42-47.

- Елисеев А.А. Система внутреннего контроля и ее документальное обеспечение в крупнейших организациях России // Экономика и управление: теория, практика, инновации: сб. материалов Междунар. заоч. науч.-практ. конф., посв. Памяти засл. работника образования Чувашской Республики, д-ра экон. наук, проф. Е.А. Еленевской (29 апреля 2014 г.). Чебоксары, 2014. С. 58–62.

- Кириченко М. Система внутреннего контроля. Организационные аспекты построения // Финансовая газета. (Дата обращения: 13.05.2019).

- Корпоративное управление: вопросы теории, проблемы практики. Коллективная монография. под ред. Мельник М.В., Растова Ю.И. – С-Пб.: Санкт-Петербургский государственный экономический университет, 2017. – 230 с.

- Мескон Майкл Х., Майкл Альберт, Хедоури Франклин - Основы менеджмента, 2014 г.

- Пашков Р. Мониторинг системы внутреннего контроля // Бухгалтерия и банки. 2015. №1.

- Потапова, Н.В. Теоретико-методические основы контроллинга в процессе финансового оздоровления предприятия/Н.В. Потапова//Рынок транспортных услуг (проблемы повышения эффективности): междунар.сборник науч. трудов. Гомель. Вып. 8. С. 100-111.

- Ризванова М.В. Система внутреннего контроля в организации [Электронный ресурс] // Корпоративный менеджмент электронный журнал 2014 — С.5. — URL: http://www.cfin.ru/finanalysis/risk/internal_control_system.shtml.

- Тихомиров А.Ю. О системе внутреннего контроля в компаниях / А.Ю. Тихомиров // Деньги и кредит. – 2016. – № 3. – С. 56–61.

- Noorvee L., Evaluation of the effectiveness of internal control over financial reporting / University of Tartu. – 2016. 117 с.

- Present past and future of internal control / A survey of JSOX Compliance / Abeam Consulting. – 2009. 56 c.

-

Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности, утв. Комиссией по аудиторской деятельности при Президенте РФ) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru ↑

-

Борисова Т.Г. Управленческий аудит как инструмент внутреннего контроля // Экономика и предпринимательство. 2018. №1 (ч.2). – с.602-606 ↑

-

Комитет организаций-спонсоров Комиссии Тредвея [Электронный ресурс]. — Режим доступа. — URL: http://ru.wikipedia.org/wiki. ↑

-

Борисова Т.Г. Управленческий аудит как инструмент внутреннего контроля // Экономика и предпринимательство. 2018. №1 (ч.2). – с.602-606 ↑

-

Yudina T.A., Vandina O.G., Bogoviz A.V., Lobova S.V. Effectiveness of the methods of internal financial control as a guarantee of tourism companies' development,Journal of Environmental Management and Tourism. 2017. Т. 8. № 4 (20). С. 861 - 866. ↑

-

Деминг Э. Выход из кризиса. Новая парадигма управления людьми, системами и процессами / пер. с англ. М.: Альпина Бизнес Букс, 2018. 370 с. ↑

-

Деминг Э. Выход из кризиса. Новая парадигма управления людьми, системами и процессами / пер. с англ. М.: Альпина Бизнес Букс, 2018. 370 с. ↑

-

Борисова Т.Г. Управленческий аудит как инструмент внутреннего контроля // Экономика и предпринимательство. 2018. №1 (ч.2). – с.602-606 ↑

-

Якупов, З.С. Организация налоговых проверок и внутренний аудит : учебное пособие / - Казань : Познание, 2017. ↑

-

Николаева А.Б. Таргет-костинг как инструмент стратегического управления промышленным предприятием. Сегодня и завтра Российской экономики, 2017. № 43. - 84-87 с. ↑

-

Николаева А.Б. Оценка эффективности внедрения бережливого производства на промышленных предприятиях. Вестник экономики, права и социологии, 2016, №4. - 69-72 с. ↑

-

Кириченко М. Система внутреннего контроля. Организационные аспекты построения // Финансовая газета. (Дата обращения: 13.05.2019) ↑

-

Аудит: Учебник для вузов / Под ред. проф. В.И. Подольского; 3-е изд., перераб. И доп. М.: ЮНИТИ-Дана, 2017. ↑

-

Кириченко М. Система внутреннего контроля. Организационные аспекты построения // Финансовая газета. (Дата обращения: 13.03.2019) ↑

-

Андреев В.Д. Практический аудит: Справ. пособие. М.: Экономика, 2017, с.260. ↑

-

Аудит: Учебник для вузов / Под ред. проф. В.И. Подольского; 3-е изд., перераб. И доп. М.: ЮНИТИ-Дана, 2017. ↑

-

Образцова О.Ф. Подходы к организации внутреннего аудита и его взаимодействие с внешним аудитом // Аудиторские ведомости. 2016. N 7. ↑

-

Сыроижко В.В., Мазурина Е.В. «Особенности внутреннего контроля процессов продаж и расчетов в организации, 2016 г. ↑

-

Мескон Майкл Х., Майкл Альберт, Хедоури Франклин - Основы менеджмента, 2014 г. ↑

-

Альшанцева О.В., Бочкова В.Ф., Тимофеева О.В. «Основы системы внутреннего контроля, 2016 г. ↑

-

Альшанцева О.В., Бочкова В.Ф., Тимофеева О.В. «Основы системы внутреннего контроля, 2016 г. ↑

-

Полковский М.А. «Бухгалтерское дело», 2016. ↑

-

Полянская Т.А., Дуракова А.С., Латышева А.Ю. Порядок организации управленческого учета, оперативного контроля и бюджетирования вспомогательного производства в АПК на примере строительства /Т.А. Полянская, А.С. Дуракова, А.Ю. Латышева // Экономика и предпринимательство. – 2014. - № 1-2 (42-2). – С. 605-611. ↑

-

Пашков Р. Мониторинг системы внутреннего контроля // Бухгалтерия и банки. 2015. №1 ↑

-

Финансовые и бухгалтерские консультации [Электронный ресурс] – вып. № 5 – 2016 — URL: http://www.fbk.ru/upload/docs/FBK_Journal_052011.pdf. ↑

-

Важенина М.Л. Внутренний аудит при обеспечении конкурентоспособности предприятия сферы услуг / Важенина М.Л // Научное обозрение. - 2016. - № 1. - С. 193 - 204. ↑

-

Варнакова Г.Ф., Ильина М.Н. Каткова О.А. Оценка эффективности системы внутреннего контроля (СВК) и особенности её информационного обеспечения для контроля финансовых вложений // Мodern economy success № 5, г. Белгород 2017, с.108 - 111. ↑

-

Гринь Я. Г. Совершенствование организации внутреннего контроля в российских компаниях // Молодой ученый. 2017. №12. С. 267-270. ↑

-

Кучеров А. В., Коробкова О. В. Совершенствование системы внутреннего контроля // Молодой ученый. 2016. №5. С. 329-332. ↑

-

Бурцев, В. В. Внутренний аудит как форма контроля коммерческой организации // Проблемы теории и практики управления. 2017. № 1. С. 41–48. ↑

-

Любин В.Д. Маркетинг / В.Д. Любин. - М.: Инфра - М, 2017. - 420 с. ↑

- Роль мотивации в поведении организации

- Принципы эффективного планирование деятельности предприятия.

- Современные проблемы финансов предприятия

- Основные функции и принциы в системе менеджмента

- Основные функции в системе менеджмента (Планирование - как функция менеджмента. Виды планирования и уровни планирования)

- Характеристика общей теории права и государства как науки и учебной дисциплины

- Основы спортивного менеджмента.

- Критерии выбора средств разработки WEB-приложений для аптеки

- Распределение и использование прибыли как источник экономического роста предприятий ООО «Диарит»

- Национальная безопасность Российской Федерации: региональный аспект (Понятие национальной безопасности )

- Принципы эффективного планирование деятельности предприятия

- Правовое регулирование приватизации государственных и муниципальных предприятий (Правовые основы формирования законодательства о приватизации государственных и муниципальных предприятий в России)