Принципы эффективного планирование деятельности предприятия

Содержание:

ВВЕДЕНИЕ

Планирование деятельности предприятия позволяет осуществлять контроль затрат и эффективное использование человеческих и материальных ресурсов, прогнозирование финансовых результатов, оптимизацию денежных потоков, достижение необходимого уровня доходов и прибылей, оценку уровня платежеспособности, т.е. своевременно проводить оперативный анализ экономического и финансового состояния предприятия.

Умение эффективно планировать в современных сложных реалиях становится условием выживания предприятия в конкурентной борьбе.

Актуальность темы курсовой работы «Принципы эффективного планирования деятельности предприятия» состоит в том, что в условиях современной экономики устойчивость и успех любого предприятия может обеспечить только эффективное планирование его экономической и финансовой деятельности. Эффективное планирование на предприятии является процессом разработки и прогнозирования системы количественных и качественных показателей развития предприятия, которая определяет тенденции и темпы его развития, является базой для для эффективной деятельности и предполагает формирование экономических целей и выбора наилучших путей их достижения. Планирование является основанием для менеджмента, маркетинга и экономики любого предприятия.

Сущность планирования заключается в научном обосновании целей предприятия, их развития и реализации.

Целью исследования является обеспечение эффективного развития и функционирования предприятия в непростых экономических условиях в нашей стране. Реализация этой цели достигается решением следующих основных задач:

- Исследование требований Заказчиков и на их базе разработка производственного плана предприятия на определенный период времени (1 год).

- Моделирование вероятных тенденций рынка и изменение основных направлений деятельности предприятия.

- Высокое качество создаваемых программно-технических комплексов “КВИНТ” и средств локальной автоматики.

- Мобилизация всех внутренних материально-технических ресурсов производственного комплекса.

- Использование самых передовых и экономных технологий и модулей.

- Полное согласование взаимодействий с Заказчиками и Поставщиками для получения максимальных результатов.

Объектом исследования является Закрытое Акционерное Общество “Автоматизация энергетики” (ЗАО “АЭН-групп”), которое является Системным Интегратором в области создания и внедрения сложных интегрированных автоматизированных многоуровневых систем управления в области тепло- и электроэнергетики с годовым оборотом более 1 200 000 000 руб.

Предметом исследования является хозяйственная деятельность ЗАО “АЭН-групп”. К ней относятся выполнение работ по автоматизации энергетических объектов, производство отдельных модулей программно-технического комплекса (ПТК) “КВИНТ” (Одна из лучших отечественных систем такого уровня) и оказание услуг в широком спектре. Хозяйственная деятельность исходит из извлечения максимальной прибыли с целью удовлетворения экономических и социальных интересов коллектива предприятия и собственников.

Задачами исследования эффективного планирования являются:

- Формулирование состава будущих плановых проблем и определение системы ожидаемых угроз, а также всевозможные пути развития предприятия.

- Обоснование задач, целей и стратегий, которые хотелось бы осуществить предприятию в краткосрочной и долгосрочной перспективе, а также прогнозирование перспектив развития предприятия.

- Планирование основных методов и средств достижения поставленных задач и целей для развития предприятия.

- Определение потребности основных ресурсов и планирование желаемых объемов продукции НИОКР, а также структуры нспользуемых для этого материалов и изделий с фиксированными сроками поставки.

- Проектирование этапов внедрения всех разработанных планов НИОКР и постоянный непрерывный контроль за их исполнением.

ГЛАВА 1. ОСНОВНЫЕ ПРИНЦИПЫ ЭФФЕКТИВНОГО ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность планирования деятельности предприятия

В современных условиях успех любого предприятия может обеспечить только эффективное планирование его экономической деятельности. Планирование, как центральное звено управления предприятием, охватывает систему методов, принципов и приемов регулирования рыночных механизмов в области использования всех ограниченных ресурсов с целью повышения конкурентноспособности предприятия.

Сущность планирования в настоящее время заключается в научном обосновании на предприятии будущих экономических целей, их развития и форм хозяйственной деятельности, оптимального выбора самых лучших способов их осуществления на основании полного выявления требуемых рынком наименований, объемов и сроков выпускапродукции, выполнения всех видов работ и оказания услуг и установления таких эффективных показателей их производства, распределения и потребления, которые полнейшем использовании ограниченныхфинансовых, трудовых и производственных ресурсов смогут привести к достижениюв будущем высоких количественных и качественных результатов. Практически для многих отечественных предприятий главной целью эффективного планирования становится получение максимальной прибыли. В Уставах предприятий красной строкой выделено извлечение максимальной прибыли от всех видов разрешенной деятельности. Директор предприятия на основании эффективного планирования направляет максимальные усилия всех сотрудников, которые участвуют в производственно-хозяйственной деятельности, для достижения установленных ориентиров.

Можно отметить, что современное эффективное планирование служит основой маркетинга и производственного менеджмента.

Итогом любого планирования является разработка документа под названием план, который отражает систему взаимосвязанных решений, направленных на достижение максимально желаемого результата. План может быть месячный, квартальный, полугодовой, годовой, двух- и трехлетний. Может быть план разработан и на более длительный срок, но, как правило, большинство предприятий ими не пользуются. В основе план содержит следующие этапы:

- цели и задачи;

- пути и средства их реализации;

- ресурсы, необходимые для выполнения поставленных задач;

- пропорции (поддержание пропорциональности между отдельными элементами производства);

- организацию выполнения плана и жесткий контроль.

Планирование внутрипроизводственной деятельности является на предприятии одной из самых главных функцией управления производством. Все функции управления относятся к плановой деятельности предприятий, а они, в свою очередь, служат их основой. Все экономические, организационные, управленческие и социальные функции предприятия в процессе планирования с целью его развития тесным образом связаны с хозяйственной деятельностью и достаточно полно должны отображаться как в краткосрочных (до одног года), так и в долгосрочных планах (в перспективе до пяти-десяти лет).

Современное эффективное планирование на предприятии может служить основой организации и управления производством, являться нормативной базой для выработки и принятия самых оптимальных организационных и управленческих решений. Во внутрипроизводственном плане отдельные части или функции объединяются в единую комплексную систему социально-экономического развития предприятия.

Планирование на предприятии определяется как взаимосвязанная научная и практическая деятельность людей, предметом изучения которой выступает система свободных производственных отношений между трудом и капиталом в ходе производства, распределения и потребления материальных и духовных ценностей. В современном российском производстве функции эффективного планирования на предприятияи любой формы собственности определяют не только основной предмет планово-экономической деятельности, но и, главным образом, объект этого планирования.

Методология эффективног планирования на современном предприятии охватывает совокупность теоретических выводов, общих закономерностей, научных принципов, экономических положений, современных требований не до конца сформированного рынка и признанных передовой отечественной практикой методов разработки суперэффективных планов развития предприятия на долгие годы.

Методика эффективного планирования определяет состав применяемых на предприятии методов, способов и приемов обоснования определенных конкретных плановых и целевых показателей, а также содержание, форму, структуру и порядок разработки самого эффективного плана. Оперативный процесс разработки комплексного плана социально-экономического развития любого предприятия является для каждого предприятия достаточно сложным и трудоемким предметом деятельности и поэтому должен осуществляться в соответствии с принятой методикой и технологией планирования. Они определяют общепризнанный порядок, установленные сроки, необходимое содержание, требуемую последовательность процедур составления различных разделов глав и параграфов эффективного плана и обоснование его показателей, а также регулируют механизмы взаимодействия производственных, научных и структурных подразделений (отделов, цехов, лабораторий и секторов), функциональных органов и плановых служб в совместной производственной деятельности.

Методология, методика и технология эффективной плановой деятельности на предприятии с разным объемом финансирования и количеством работников определяют в целом предмет планирования. Общим или итоговым (окончательным) предметом эффективной плановой деятельности на предприятии служат перспективные рабочие проекты планов, которые носят различные названия: комплексный план, заказ-наряд, бизнес-план и многие другие. В современных условиях при ужесточении конкурентной борьбы на тендерных площадках (на них разыгрывается до 90% всех российских работ и поставок) на первый план выходит разработка эффективного бизнес-плана с отличным обоснованием технико-экономических показателей при производстве и внедрении комплекса разработок или поставок оборудования.

К основным задачам эффективнрго планирования относятся:

- формулирование списка новых плановых проблем, определение всевозможных рисков и оптимальных возможностей развития предприятия;

- обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий плановый период, прогнозирование желаемого оптимального (при все существующих условий) будущего развития организации;

- планирование основных и вспомогательных средств достижения поставленных оптимальных целей и задач, выбор и создание необходимых средств для максимального приближения к отличному будущему;

- определение минимальной потребности ресурсов, планирование максимальных объемов и структуры всех необходимых ресурсов и сроков их выполнения;

- эффективное внедрение всех разработанных планов и контроль за их выполнением.

На больщинстве отечественных предприятиях обычно применяется технология планирования, содержащая три основных этапа практической деятельности:

- составление оперативных планов, принятие решений о будущих целях предприятия и способах их достижения;

- организация четкого выполнения всех плановых решений, а также оценка всех реальных показателей деятельности предприятия;

- контроль и анализ промежуточных и конечных результатов, корректировка фактических показателей и совершенствование деятельности предприятия в области эффективного планирования.

Правильный выбор основных видов, содержания и технологии эффективного планирования на предприятии имеет основное значение не только для обоснования целей и планов научного и производственного развития, но и повышения эффективности производства и качества производимых товаров и услуг, успешного выхода на внешний и внутренний рынок.

Конечным результатом эффективного планирования является ожидаемый экономический эффект в виде получения реальной прибыли, определяющий степень достижения заданных плановых и технических показателей, социально-экономических и многих других целей. Сравнение планируемого и фактического экономического эффекта является основанием не только для оценки достигнутых конечных результатов, но и степени научной и методической проработки применяемых и используемых методов эффективного планирования на предприятии.

1.2. Принципы эффективного планирования деятельности предприятия

Эффективное планирование любой производственной деятельности на предприятии является наиболее важной функцией производственного менеджмента. Во всех планах отображаются все принятые управленческие решения, содержатся обоснованные точные расчеты всех объемов производства и продаж продукции (в том числе научной продукции), проводится полная экономическая оценка всез затрат и необходимых ресурсов, а также конечных результатов производства. В ходе составления эффективных планов руководители всех основных производственных звеньев управления (многоступенчатая иерархия) обсуждают общую программу своих действий, устанавливают главную (основную) цель (цели) и результат совместной работы, определяют участие каждого структурного подразделения или работника в общей деятельности, объединяют отдельные части плана в единую общую экономическую систему, координируют работу всех разработчиков планов (плановый или производственно-плановый отдел) и вырабатывают общее решение о единой линии производственного поведения в процессе выполнения принятых планов.

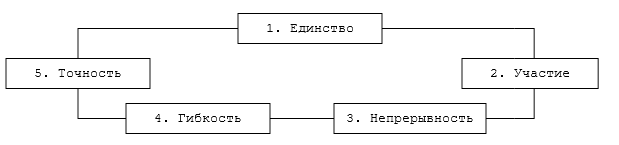

Впервые общие принципы планирования сформулированы А. Файолем и рядом других западных ученых-экономистов. В качестве основных требований к разработке эффективных производственных планов предприятия ими были сформулированы пять принципов (рис. 1.1.):

Рис. 1.1. Принципы эффективного планирования

1. Принцип участия необходимости планирования означает повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности. Этот принцип особенно важен в современных условиях рыночных отношений, поскольку его соблюдение соответствует экономическим требованиям рационального оптимального использования всех природных ограниченных ресурсов на всех отечественных предприятиях.

2. Принцип единства планов предусматривает разработку общего или сводного плана социально-экономического развития предприятия, то есть все разделы годового плана должны быть тесно увязаны в единый комплексный план. Единство планов предполагает общность экономических целей и взаимодействие различных подразделений предприятия на горизонтальном и вертикальном уровнях планирования и управления. Предприятие является целостной системой, поэтому ее составные части должны развиваться в едином целом. Планы каждого отдельного отдела (цеха, сектора, подразделения) должны быть увязаны с планами всего предприятия.

3. Принцип непрерывности планов заключается в том, что на каждом предприятии процессы планирования, организации и управления производством, как и трудовая деятельность каждого сотрудника, являются взаимосвязанными между собой и должны осуществляться постоянно и без всякой остановки. Внешняя среда предприятия всегда бывает неопределенной и изменчивой в силу разных влияющих факторов; из этого следует, что предприятие должно постоянно корректировать и уточнять все планы с учетом всех изменений. Поэтому, эффективное планирование должно происходить постоянно при изменении хоть каких-либо изменений.

4. Принцип гибкости планов тесно связан с непрерывностью планирования и предполагает возможность корректировки установленных показателей и координации планово-экономической деятельности предприятия. При этом необходимо обеспечить возможность изменения планов при возникновении форс-мажорных и непредвиденных обстоятельств.

5. Принцип точности планов определяется многими факторами, как внешними, так и внутренними. Но в условиях современной экономики точность планов трудно соблюсти, хотя к этому надо стремиться. Поэтому всякий план составляется с такой точностью, которую желает достичь предприятие с учетом его финансового состояния, положения на рынке и многих других факторов. Другими словами, план необходимо составить с такой точностью, которая необходима для его исполнения со всеми заданными параметрами.

В современном эффективном планировании помимо рассмотренных выше классических принципов известность имеют также общеэкономические принципы. К ним относятся следующие:

1. Принцип комплексности. На каждом предприятии результаты экономической деятельности разных подразделений в определенной степени зависят от уровня развития современной техники, передовой технологии, оптимальной организации производства, эффективного использования всех трудовых ресурсов, мотивации интенсивности труда, высокой доходности и многих других факторов. Все они образуют целостную комплексную систему экономических плановых показателей, так что всякое количественное или качественное изменение хотя бы одного из них приводит, как правило, к соответствующим изменениям многих других экономических показателей. Поэтому необходимо, чтобы принимаемые плановые и управленческие решения были комплексными и обоснованными, обеспечивающими учет всех возможных изменений, как в отдельных блоках и объектах, так и в итоговых и промежуточных конечных результатах всего предприятия.

2. Принцип эффективности требует разработки такого оптимального варианта производства всего спектра товаров и услуг, который при существующих ограничениях используемых ресурсов (всех видов) обеспечивает получение максимального экономического эффекта. Известно, что любой эффект заключается в максимальной экономии всевозможных ресурсов на производство единицы конечной продукции. Первым показателем планируемого эффекта может послужить существенное превышение результатов над реальными затратами.

3. Принцип оптимальности подразумевает необходимость качественного выбора самого лучшего представленного варианта на всех стадиях эффективного планирования из нескольких возможных планов.

4. Принцип пропорциональности, т. е. сбалансированный учет всех ресурсов и возможностей предприятия на данный момент времени.

5. Принцип научности, т.е. учет самых последних достижений отечественной и мировой науки и техники. Хотя, находясь под санкциями, не всегда удается использовать все достижения в той или иной сфере.

6. Принцип детализации, т.е. степени проработки глубины всех этапов планирования.

7. Принцип простоты и ясности, т.е. соответствия уровню понимания разработчиков (плановиков и их квалификация) и пользователей плана (руководители и специалисты подразделений).

Таким образом, основные принципы планирования ориентируют предприятие любой формы собственности на достижение наилучших максимальных экономических показателей. Практически все вышеперечисленные принципы тесно взаимосвязаны. Некоторые из них действуют в одном направлении, например: эффективность и оптимальность; другие, например: гибкость и точность, в разных направлениях.

В зависимости от основных целей или подходов используемой информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных итоговых плановых показателей принято различать следующие методы планирования:

-экспериментальные,

-нормативные,

- балансовые,

-расчетно-аналитические,

-программно-целевые,

-отчетно-статистические,

-экономико-математические,

- и многие другие.

Расчетно-аналитический метод основан на разделении выполняемых работ и объединению всех используемых ресурсов по элементам и взаимосвязи, подробном анализе всех условий самого эффективного их взаимодействия и разработке на этой основе проектов эффективных планов всего предприятия.

Экспериментальный метод состоит в разработке современных оптимальных норм, нормативов и моделей эффективных планов на основе учета практического опыта менеджеров, плановиков и других технических специалистов.

Отчетно-статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации, характеризующей реальное состояние и изменение характеристик производственной деятельности предприятия.

В основе эффективного планирования на предприятии лежит системный подход, основанный на всестороннем и последовательном изучении состояния предприятия, его внутренней и внешней среды.

Системный анализ должен дать ответы на следующие вопросы о работе предприятия:

-как выделить основную систему, деятельность которой требуется эффективно планировать;

- в какой сфере производства и в каких условиях действует предприятие;

-как организовано предприятие и как оно функционирует в действительности;

- какая политика и практика предприятия действуют в настоящий период;

- каковы главные приоритеты руководства предприятия;

- как работало предприятие в прошлом и как оно работает сейчас;

-какова структура акционерного капитала;

-что представляют собой основные конкуренты предприятия, какова их доля на рынке и как она меняется;

-какие законы и правительственные постановления влияют на работу предприятия и каким образом.

Полученные в ходе системного анализа ответы на вышеприведенные вопросы позволят выявить все основные и вспомогательные причины, которые ограничивают оптимальный процесс роста предприятия и мешают его эффективному плановому развитию.

Эффективное планирование и управление экономической деятельностью тпредприятия очень тесно связаны между собой такими функциями производственного менеджмента, как выбор основной цели (целей), определение всех возможных ресурсов, организация оптимального процесса, контроль выполнения всех этапов проводимых работ, координация плановой работы, оптимальная корректировка задач, грамотная мотивация всего персонала и так далее. В выполнении этих функций участвуют многие категории специалистов: руководители всех уровней производственного управления, экономисты, плановики, менеджеры структурных подразделений и многие другие. Основные функции Генерального директора и его заместителей по направлениям работ должны состоять в установлении единой оптимальной стратегии развития предприятия в сложных экономических условиях и в обосновании целей эффективного планирования, выборе основных задач ее достижения, определении классических методов и оптимальной технологии разработки законченных планов. Руководители более низких звеньев управления и специалисты планового отдела разрабатывают все текущие и тактические планы. В их основные функции входят:

-анализ внешней и внутренней среды предприятия,

-составление прогнозов развития своих подразделений,

-расчет и оценка необходимых ресурсов, а также плановых показателей.

Начальник планово-экономического отдела предприятия вместе со своими специалистами осуществляют общие, научные, методологические и другие главные функции по управлению всей текущей и перспективной эффективной плановой деятельностью. Работники планового отдела вместе с вышестощими руководителями принимают активное участие в выработке оптимальной стратегии предприятия, выборе и обосновании основных и второстепенных экономических целей, создании всей необходимой нормативной базы, оперативном анализе и правильной оценке плановых и фактических результатов конечной деятельности.

Выводы

В главе 1 представлены основные теоретические основы эффективного планирования на предприятии любой формы собственности.

Было отмечено, что в современных условиях успех любого предприятия может обеспечить только эффективное планирование его экономической деятельности. Планирование является центральное звеном управления предприятием.

Практически для многих отечественных предприятий главной целью эффективного планирования становится получение максимальной прибыли. В Уставах предприятий красной строкой выделено извлечение максимальной прибыли от всех видов разрешенной деятельности.

Конечным результатом эффективного планирования является ожидаемый экономический эффект в виде получения реальной прибыли, определяющий степень достижения заданных основных плановых и технических показателей, социально-экономических и многих других целей.

Впервые общие принципы планирования сформулированы А. Файолем и рядом других западных ученых-экономистов. В качестве основных требований к разработке эффективных производственных планов предприятия ими были сформулированы пять основных принципов.

В основе эффективного планирования на предприятии лежит системный подход, основанный на всестороннем и последовательном изучении состояния предприятия, его внутренней и внешней среды.

ГЛАВА 2. Системный характер планирования деятельности предприятия

2.1 Описание предприятия – объекта исследования

Полное название предприятия – Закрытое Акционерное Общество «Автоматизация энергетики (АЭН) - групп», далее просто ЗАО «АЭН-групп».

ЗАО “АЭН-групп” зарегистрировано в 2005 году в г. Москва и является системным интегратором в области автоматизации сложных технологических объектов (АЭС, ТЭС, ГЭС, тепловые станции и энергоблоки, электрические подстанции и многие другие объекты) на базе программно-технических комплексов (ПТК) “КВИНТ” (совместная разработка ведущих специалистов ЗАО и Государстенного Научного Центра НИИ “Теплоприбор”).

Форма собственности: частная (один собственник).

ЗАО «АЭН-групп» является юридическим лицом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде.

Предприятие самостоятельно определяет фонд оплаты труда, минимальный размер для нанимаемых рабочих, устанавливает формы, системы и виды оплаты труда для мотивации работы своих рабочих.

Предприятие самостоятельно осуществляет планирование деятельности, и определяет перспективы своего развития, исходя из спроса на более востребованную продукцию. В планы организации входит: договора, заключенные с потребителями, услуги, работы, поставщики и т.д.

Так же предприятие обеспечивает безопасность производства, санитарно-гигиенические нормы и требования по защите здоровья работников, населения и потребителей.

Основной целью деятельности предприятия является получение максимальной прибыли.

Сфера деятельности предприятия:

-предпроектное обследование энергетических объектов;

-разработка проектной документации;

-разработка технического обеспечения;

-разработка алгоритмического обеспечения;

-разработка математического обеспечения;

-моделирование сложных технологических объектов;

-разработка метрологического обеспечения;

-разработка информационного обеспечения;

-поставка основного и вспомогательного оборудования, узлов и механизмов;

-изготовление отдельных узлов и блоков ПТК “КВИНТ”;

-проведение НИР и ОКР;

-проведение монтажных работ;

-проведение пуско-наладочных работ;

-разработка программ испытаний;

-внедрение систем управления в опытную и промышленную эксплуатацию;

-проведение гарантийного и послегарантийного ремонта систем управления;

-обучение оперативного и дежурного персонала;

-проведение мероприятий по энергоэффективности и энергосбережению.

ЗАО «АЭН-групп» имеет линейно-функциональную структуру (рис 2.1.).

Ген. директор

Гл. Инженер

Зам. Директора

Фин. Директор

Исп. Директор

Отд. Внедрения

Отд. Монтажа

Отд. Сервеса

Отд. Сбыта

Отд. Снабжения

Отд. Гарантий

Отд. Документов

Глав. Бух.

Бухгалтерия

Плановый отд.

Договорной отд.

Сектор ПТК «КВИНТ»

Матем. отдел

Техн. отдел

Отд. АСУ ТП

Отд. АИИС КУЭ

Отд. нормирования

Отд. Проектов

Отд. Сертификации

Отд. Обучения

Нормоконтролер

Тендерный отд.

Юридиический отд.

Отд. инноваций

Отд. Менеджмента

Отд. НИОКР

Отд. Маркетинга

Рис. 2.1. Структурная схема ЗАО «АЭН-групп»

Особое внимание уделяется тендерному отделу, т.к. практически около 80% от оборота ЗАО (более 1 000 000 000 руб.) приходится на выигранные конкурсы. В последние годы большинство конкурсов являются закрытыми, поэтому вес выигранных тендеров существенно повышается.

Это означает, что в структуре созданы подразделения по видам деятельности. Главные специалисты подчиняются непосредственно руководителю организации. Руководство осуществляет Генеральный директор. Он действует на основе предоставленных ему прав, издает приказы, принимает и увольняет сотрудников, применяет к ним поощрения и взыскания в соответствии с правилами внутреннего трудового распорядка и соответствующим трудовым законодательством РФ, а также совершает другие действия, необходимые для достижения целей и задач предприятия.

Структура предприятия и штатное расписание установлены самим предприятием при активном участии Учредителя. Средняя численность работников ЗАО в 2017 году составила 198 человек. Организация активно участвует на всероссийских и международных выставках. ЗАО имеет ряд запатентованных ПТК “КВИНТ” (8 поколений), которые выделяют её среди аналогичных конкурентов. Благодаря этому организация активно присутствует во многих регионах РФ и ближнего зарубежья (Республики Беларусь и Узбекистан).

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Для обеспечения финансовой устойчивости ЗАО «АЭН-групп» обладает гибкой структурой капитала, хорошим качеством активов, достаточным уровнем рентабельности с учетом операционных и финансовых рисков и стабильными доходами.

Финансовый результат деятельности предприятия в 2017 г. положительный. При обороте 1 260 000 000 руб. Получена прибыль 170 000 000 руб. т.е. 13,5%. Можно сказать, что это отличный результат, но с каждым годом этот показатель снижается и, поэтому, приходится искать все новые пути, в том числе и за счет более эффективного планирования деятельности ЗАО «АЭН-групп».

2.2. Реализация принципов эффективного планирования на предприятии

Для того, чтобы добиться стабильной прибыли в размере 170 млн. руб. необходимо повысить объем договоров на создание сложных систем управления технологическими объектами до 16-20 проектов в год. Это возможно, если будет расти спрос на предлагаемые качественные НИОКР и услуги, и тогда уровень доходов предприятия будет оставаться на высоком уровне в течение длительного промежутка времени.

Выше уже упоминалось, что в силу сложившихся условий в ЗАО “АЭН-групп” особое значение имеет разработка бизнес-планов для новых разработок.

Одной из новых инновационных разработок является создание и внедрение плазменных установок для уничтожения вредных химических отходов, в том числе утилизация боевых снарядов с химическим оружием.

Мною была подготовлена экономическая часть тендерной документации для участия ЗАО “АЭН-групп” в конкурсе на торговой площадке “В-2В-энерго” в январе-марте 2019 г.

Для успешного выхода на рынок АСУ ТП необходимо провести действенную маркетинговую кампанию, в основе которой лежат пять главных принципов:

– Стратегия и тактика должны быть едины, это поможет быстро реагировать на изменения спроса.

– Производство и реализация продукции должны полностью соответствовать ситуации на рынке, потребностям покупателей и возможностям самой компании.

– Постоянное обновление ассортимента выпускаемых товаров.

– Потребности полностью удовлетворены и соответствуют уровню технического и художественного развития.

– Нахождение на рынке в момент, когда возможность продаж наиболее эффективна.

Для обеспечения эффективной реализации данного ресурса на рынке необходимо убедить потенциальных потребителей в преимуществе и эффективности АСУ ТП.

В разработке программного модуля установки принимают участие 3 сотрудника (рисунок 2.2).

Начальник отдела производства

Консультант по технологической части

Инженер программист

Рисунок 2.1 – Схема взаимодействия между участниками проекта

Для реализации проекта в установленные сроки требуется разделить весь проекта на этапы (таблица 2.1)

Таблица 2.1 – Этапы проведения работ

|

№ этапа |

Наименование этапа разработки |

Численность (чел.) |

Должность |

Трудоемкость (чел. Дни) |

Длительно-сть этапа (дни) |

|---|---|---|---|---|---|

|

1 |

Разработка Технического задания (ТЗ) |

1 |

Начальник отдела разработки |

2 |

2 |

|

Что т2 |

Технический проект (ТП) |

2 |

Консультант по технологическому процессу |

10 |

10 |

|

Инженер программист |

10 |

||||

|

3 |

Эскизно-техническое проектирование |

||||

|

3.1 |

Постановка задачи |

1 |

Начальник отдела разработки |

2 |

2 |

|

3.2 |

Подбор методов решения задачи |

2 |

Ведущий инженер-программист |

6 |

6 |

|

Консультант по технологическому процессу |

6 |

||||

|

3.3 |

Разработка программного обеспечение |

1 |

Инженер-программист |

30 |

30 |

|

3.4 |

Тестирование, отладка |

2 |

Консультант по технологическому процессу |

10 |

10 |

|

4 |

Разработка документации |

3 |

Начальник отдела разработки |

6 |

6 |

|

Консультант по технологическому процессу |

6 |

||||

|

Инженер-программист |

6 |

||||

|

5 |

Сдача работы |

3 |

Начальник отдела разработки |

4 |

4 |

|

Консультант по технологическому процессу |

4 |

||||

|

Инженер-программист |

4 |

||||

|

ИТОГО: |

70 дней |

||||

Система управления производством работ отображается в виде графика Ганта (рисунок 2.2) и представляет собой последовательность работ, каждая из которых должна быть выполнена за определенный этап времени (см. таблицу 2.2) . Некоторые этапы могут пересекаться. Например, в последние 10 дней выполнения этапа 3.3, ведется работа по этапу 3.4. Такое совмещение этапов вызвано их связью, этап 3.3 это проектирование программного обеспечения, этап 3.4 это проведение тестирования программного обеспечения.

Разными цветами на графике обозначены различные участники процесса разработки. Начальник отдела рзаработки – красный, инженер программист – желтый, консультант по технологическому процессу – синий, консультант по технологическому процессу, вместе с инженером программистом – зеленый, все участники проекта – черный.

|

Этапы |

Длительность/дни |

|||||||||||||||||||||||||||||

|

2 |

4 |

6 |

8 |

10 |

12 |

14 |

16 |

18 |

20 |

22 |

24 |

26 |

28 |

30 |

32 |

34 |

36 |

38 |

40 |

42 |

44 |

46 |

48 |

50 |

52 |

54 |

56 |

58 |

60 |

|

|

1 |

||||||||||||||||||||||||||||||

|

2 |

||||||||||||||||||||||||||||||

|

3.1 |

||||||||||||||||||||||||||||||

|

3.2 |

||||||||||||||||||||||||||||||

|

3.3 |

||||||||||||||||||||||||||||||

|

3.4 |

||||||||||||||||||||||||||||||

|

4 |

||||||||||||||||||||||||||||||

|

5 |

||||||||||||||||||||||||||||||

Рисунок 2.2 – График Ганта

Расчет себестоимости продукта представляет собой составление калькуляции на экономически оправданные затраты, неизбежно возникающие при создании любого продукта.

Для удобства проведения расчетов, затраты группируются по статьям, описывающих разные группы расходов.

Расчет себестоимости продукта является важной стадией разработки проекта, так как правильное распределение денежных ресурсов позволяет повысить экономическую стабильность предприятия.

Расчет затрат будем производить методом калькулирования. Он позволяет разделить все расходы по отдельным статьям. Общая смета затрат рассчитывается путем суммирования.

Статья 1. Материалы, покупные изделия и полуфабрикаты

На данную статью относится стоимость материалов, покупных изделий, полуфабрикатов, комплектующих изделий и других материальных ценностей, расходуемых непосредственно в процессе выполнения проекта [9]. Рассчитаем затраты по первой статье для описываемого продукта (таблица 2.2). Транспортно-заготовительные расходы, составляют 15% от стоимости материалов, покупных изделий и полуфабрикатов.

Таблица 2.2 – Материалы, покупные изделия и полуфабрикаты

|

Наименование материалов |

Единица измерения |

Кол-во |

Цена за единицу (руб.) |

Сумма оплаты (руб.) |

|---|---|---|---|---|

|

Бумага Canoeln Standard Lab (A4) |

Упаковка (1уп.=500 л.) |

2 |

229 |

458 |

|

USB flash-накопитель Kingston 8 Gb |

шт. |

1 |

390 |

390 |

|

CD-R Verbatim 800Mb MultiSpeed |

Упаковка (1 уп.=10 шт.) |

1 |

330 |

330 |

|

Картридж Canon 725 для принтера |

шт. |

2 |

3000 |

6 000 |

|

Ручки шариковые |

шт. |

10 |

12 |

120 |

|

ИТОГО: |

7298 |

|||

|

Транспортные расходы |

1095 |

|||

|

ИТОГО: |

8393 |

|||

Статья 2. Специальное оборудование для научных работ

Для реализации продукта специальное оборудование не требуется.

Статья 3. Основная заработная плата персонала

Расчет затрат по данной статье будет производить относительно этапов разработки проекта (таблица 2.3).

Таблица 2.3 – Основная заработная плата персонала

|

Наименование этапов |

Исполнители (по категориям) |

Трудоемкость |

Должност-ной оклад (руб.) |

Стоимость |

Затраты по зарплате за этап (руб.) |

|---|---|---|---|---|---|

|

Разработка Технического задания (ТЗ) |

Начальник отдела разработки |

2 |

60000 |

2727 |

8182 |

|

Технический проект (ТП) |

Консультант по технологическому процессу |

10 |

50000 |

2273 |

16670 |

|

Инженер программист |

10 |

40000 |

1818 |

13333 |

|

|

Постановка задачи |

Начальник отдела разработки |

2 |

60000 |

2727 |

2000 |

|

Подбор методов решения задачи |

Консультант по технологическому процессу |

6 |

50000 |

2273 |

10000 |

|

Инженер-программист |

6 |

40000 |

1818 |

8000 |

|

|

Разработка программного продукта |

Инженер-программист |

30 |

40000 |

1818 |

4000 |

|

Тестирование, отладка |

Консультант по технологическому процессу |

10 |

50000 |

2273 |

16667 |

|

Разработка документации |

Начальник отдела разработки |

6 |

60000 |

2727 |

14000 |

|

Консультант по технологическому процессу |

6 |

50000 |

2273 |

11667 |

|

|

Инженер-программист |

6 |

40000 |

1818 |

9333 |

|

|

Сдача работы |

Начальник отдела разработки |

4 |

60000 |

2727 |

6000 |

|

Консультант по технологическому процессу |

4 |

50000 |

2273 |

5000 |

|

|

Инженер-программист |

4 |

40000 |

1818 |

4000 |

|

|

ИТОГО: |

221814 |

||||

Статья 4. Дополнительная заработная плата персонала

Дополнительная заработная плата составляет 20% от суммы основной заработной платы:

ДЗП=ОЗП*20%=221814*0,20=44362руб. (2.1)

Статья 4. Отчисления в фонды (ОФ)

ОФ составляет 30% от суммы основной и дополнительной заработной платы:

ОФ=(ОЗП+ДЗП)*30%=(221814+44362)*0,30=79853 руб. (2.2)

Статья 6. Расходы на научные и производственные командировки

Для реализации данного продукта научные и производственные командировки не требуются.

Статья 7. Оплата работ, выполненных сторонними организациями и предприятиями

При реализации данного продукта сторонние организации и предприятия не привлекаются.

Статья 8. Накладные расходы

Накладные расходы представляют собой расходы на организацию, управление и обслуживание производства. Данная статья расходов составляет 200% от суммы основной заработной платы персонала.

НР=221814*2,0=443628 руб. (2.3)

Статья 9. Прочие расходы

Для реализации данного проекта прочих затрат не требуется

Полная себестоимость

Полная себестоимость – затраты хозяйствующего субъекта на производство товара или оказание услуги, представляющая сумму произведенных затрат по п.п. 4.3.1.1-4.3.1.9 (таблица 2.4)

Таблица 2.4 – Полная себестоимость

|

Наименование статей расхода |

Затраты (руб.) |

|---|---|

|

Материалы, покупные изделия и полуфабрикаты |

8393 |

|

Спецоборудование для научных и экспериментальных работ |

– |

|

Основная заработная плата научного и производственного персонала |

221814 |

|

Дополнительная заработная плата научного и производственного персонала |

44362 |

|

Отчисления в фонды |

79853 |

|

Расходы на научные и производственные командировки. |

– |

|

Оплата работ, выполненных сторонними организациями и предприятиями |

– |

|

Прочие прямые расходы |

– |

|

Накладные расходы |

443628 |

|

ИТОГО: |

798050 |

Статья 11. Плановая прибыль

Планируемый доход предприятия составляет 10% от себестоимости проекта.

Планируемый доход = 798050*0,1=79805 руб.

Статья 12. Оптовая цена предприятия

Оптовая цена предприятия равна сумме себестоимости продукта и прибыли от продаж.

Оптовая цена = 798050+79805=877855 руб.

Оптовая цена предприятия служит базой для начисления косвенных налогов.

Статья 13. Налог на добавленную стоимость (НДС)

Т.к. разработка ведется на средства государственного бюджета, то НДС не входит в расчет стоимости работы.

Статья 14. Договорная цена

Договорная цена проекта равна сумме 12 и 13 статей. Т.к. НДС не входит в расчет стоимости работы, то договорная цена равна 949048 руб. (таблица 2.5).

Таблица 2.5 – Структура договорной цены на научно-техническую продукцию

|

№ статьи |

Наименование статей расхода |

Затраты (руб.) |

|---|---|---|

|

1. |

Материалы, покупные изделия |

8393 |

|

2. |

Основная заработная плата научного персонала |

142218 |

|

3. |

Дополнительная зарплата научного персонала |

44362 |

|

4. |

Отчисления в фонды |

79853 |

|

5. |

Оплата работ, выполняемых сторонними организациями и предприятиями |

– |

|

6. |

Специальное оборудование для научных (экспериментальных) работ |

– |

|

7. |

Командировочные расходы |

– |

|

8. |

Накладные расходы |

443628 |

|

9. |

Прочие расходы |

- |

|

10. |

Себестоимость |

798050 |

|

11. |

Прибыль |

79805 |

|

12. |

Оптовая цена предприятия |

877855 |

|

13. |

НДС |

– |

|

14. |

Договорная цена |

877855 |

Польза от использования данного программного обеспечения на предприятии крайне велика.

Автоматизированное производство гораздо более эффективно, обладает информационной прозрачностью, позволяет контролировать технологический процесс более тонко, увеличивает эффективность производства. Автоматизация позволяет уменьшить потери тепла в установках, за счет изменения режимов плазмотронов, что на прямую влияет на стоимость технологического процесса.

С другой стороны, автоматизация позволяет уменьшить вред для здоровья персонала, что в свою очередь, так же отражается на экономическом аспекте проекта. Также автоматизация позволяет предъявлять меньшие требования к квалификации персонала и соответственно к себестоимости проекта в целом.

Важным преимуществом данного продукта является адаптивность – способность самостоятельно контролировать технологический процесс.

Кроме этого, на данный момент конкурентов на рынке для данного продукта нет, или они так же находятся на стадии разработки.

Таким образом, вывод данного продукта на рынок является экономически выгодным делом.

Выводы

В данном разделе были представлены основные положения бизнес-плана, определены затраты на реализацию проекта, рассмотрена структура организации работ.

В рамках бизнес-плана были проведены расчеты общей стоимости проекта, составившей 798050 рублей, планируемой прибыли от его реализации, равной 79805 рублей, а также договорной цены проекта, оказавшейся равной 877855 рублей. Был освещен план маркетинговой кампании, произведена оценка рисков, изучен рынок сбыта. Был разработан план производства, графическое отображение которого, представлено в виде графика Ганта. Помимо этого, была доказана экономическая эффективность и целесообразность данного проекта, поскольку прибыль от реализации разработанного программного модуля на рынке сможет превысить размер затраченных средств всего за год в связи с относительно невысокой ценой за одну единицу лицензии.

В результате подробного изучения рынка сбыта было выявлено, что разработанный программный модуль является новинкой на рынке.

ЗАКЛЮЧЕНИЕ

Целью представленной курсовой работы являлось внедрение нового подхода к моделированию деятельности предприятия, основанного на эффективном планировании деятельности этого предприятия. Данный подход позволил улучшить эффективность принятия управленческих решений и, как следствие, существенно повысить как управленческую, так и экономическую эффективность.

В курсовой работе подробно рассмотрены основные направления повышения экономической и управленческой эффективности: уменьшение прямых затрат, повышение эффективности оперативного управления, оптимизация плана производства, повышение эффективности маркетинговой деятельности, повышение эффективности принятия управленческих решений, оптимизация организационных структур, эффективное взаимодействие бизнес-процессов и структурных подразделений. Даны рекомендации по созданию имиджа фирмы. Основной упор сделан на качественную подготовку технического персонала ЗАО “АЭН-групп”, который при внедрении сложнейших систем автоматизированного управления будет допускати минимум ошибок.

Список использованной литературы

1. Алавердов А.Р. Управление человеческими ресурсами организации. Издательский дом “Университет Университет”, М. 2018

2. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. - М.: Инфра-М, 2009

3. Голубков Е.П. Маркетинг: стратегия, планы, структуры. Москва: Дело, 2007.

4. Грибов В.Д. Грузинов В. П., Кузьменко В. А. Экономика организации (предприятия). М.: Кнорус, 2012.

5. Дорошев В. И. Введение в теорию маркетинга. Москва 2008

6. Залевский В.А., Кузнецов А.С., Мухометшин А.А. Решение современных задач энергосбережения и энергоэффективности в ОАО «НИИТеплоприбор», Журнал “Приборы” №8/2011.

7. Инновационный менеджмент: Учебник под ред. проф. В.А. Швандара, проф. В.Я. Горфинкеля. – М: Вузовский учебник, 2008

8. Карпов В. Маркетинговое исследование рынка// Маркетинг, №2, 2008

9. Касов М.В. Маркетинговое исследование рынка// Маркетинг, №2, 2008

10. Михненко П.А. Теория менеджмента. Издательский дом “Университет Университет”, М. 2018

11. Михненко П.А. Теория организации: Учебник/П.А. Михненко. – М.: Московский финансово-промышленный университет “Университет”, 2013.

12. Остервальдер А. Построение бизнес-моделей. Настольная книга стратега и новатора/ А. Остервальдер, И. Пинье. – М.: Альпина Паблишер, 2013.

13. Пашковская М.В., Господарик Ю.П. Мировая экономика. Издательский дом “Университет Университет”, М. 2018

14. Предпринимательское образование в России и за рубежом: история, содержание, стандарты, качество / под общ. ред. Ю.Б. Рубина. - М.: Московский финансово-промышленный университет «Университет», 2015.

15. Рубин Ю.Б. Курс профессионального предпринимательства: Учебник/ Ю.Б. Рубин. – 12-е изд., перераб. и доп. - Московский финансово-промышленный университет “Университет”, 2012.

16. Сергеев И.В. Экономика предприятия: Учеб. пособие – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2008.

17. Управление – это наука и искусство: А. Файоль, Г. Эмерсон, Ф. Тэйлор, Г. Форд/сост. Г.Л. Подвойский. – М.: Республика, 1992.

18. Чечевицына Л. Н., Чечевицына Е. В. Экономика организации (предприятия, фирмы) М.: Феникс, 2012.

19. Широкова Г.В. Управление предпринимательской фирмой / Г.В. Широкова. —М.: Высшая школа менеджмента, 2011.

20. Экономика и финансы предприятия. Под редакцией Новашиной Т.С. Издательский дом “Университет Университет”, М. 2014.

Размещено на Allbest.ru

- Правовое регулирование приватизации государственных и муниципальных предприятий (Правовые основы формирования законодательства о приватизации государственных и муниципальных предприятий в России)

- Принципы эффективного контроля деятельности предприятия(Содержание внутреннего финансового контроля и его задачи)

- Роль мотивации в поведении организации

- Принципы эффективного планирование деятельности предприятия.

- Современные проблемы финансов предприятия

- Основные функции и принциы в системе менеджмента

- Понятие и признаки государства (Сущность понятия государства)

- Организация хозяйственных связей в торговле (ООО «Бизнес-Фудз»)

- Основы спортивного менеджмента.

- Критерии выбора средств разработки WEB-приложений для аптеки

- Распределение и использование прибыли как источник экономического роста предприятий ООО «Диарит»

- Национальная безопасность Российской Федерации: региональный аспект (Понятие национальной безопасности )