Принципы эффективного контроля деятельности предприятия (Понятие контроля в менеджменте)

Содержание:

ВВЕДЕНИЕ

Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию.

Контроль очень важен, если вы хотите, чтобы организация функционировала успешно. Без контроля начинается хаос, и объединить деятельность каких-либо групп становится невозможно.

Важно и то, что уже сами по себе цели, планы и структура организации определяют ее направление деятельности, распределяя ее усилия тем или иным образом и направляя выполнение работ.

Контроль, таким образом, является неотъемлемым элементом самой сущности всякой организации. Это и дало основание Питеру Друкеру заявить: «Контроль и определение направления - это синонимы». Поддержание успеха.

Равно важной является положительная сторона контроля, состоящая во всемерной поддержке всего того, что является успешным в деятельности организации.

Сопоставляя реально достигнутые результаты с запланированными, то есть, отвечая на вопрос «На сколько мы продвинулись к поставленной цели?», руководство организации получает возможность определить, где организация добилась успеха, а где потерпела неудачу.

Таким образом, актуальность курсовой работы связана с необходимостью изучения современных принципов организации и проведения контроля на предприятии в интересах наиболее эффективной производственной деятельности и увеличения прибыли.

Курсовая работа содержит теоретический раздел, а также введение и выводы. В теоретической части работы раскрыты основные понятия темы.

Цель выполнения курсовой работы:

углубленное изучение теории вопроса и приобретение навыков самостоятельной работы с нормативной, учебной, методической и специальной литературой;

развитие творческих способностей в исследовании организационных проблем на микроуровне.

Задачи выполнения курсовой работы обусловлены выбранной темой и поставленными целями:

изучить литературу по выбранной теме;

логически изложить основные аспекты проблемы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие контроля в менеджменте

Любое предприятие в конкурентной среде является открытым, оно взаимодействует с потребителями, так как функционирует во внешней среде. Эту среду представляют конкуренты, поставщики, законодательные и общественные организации. Как и каждый элемент внешней среды, предприятие имеет свои интересы.

Безусловно, появляется потребность их согласования, и предприятию важно быть социально ориентированным на результаты своей деятельности и действовать с учетом всех заинтересованных сторон. В данных условиях такие понятия, как стратегия, ориентированная на «выигрыш каждой» из сторон, партнерство приобретают чрезвычайную важность.

Как основополагающий принцип современного менеджмента целостность системы приобретает исключительную ценность. Ни одно из подразделений, ни один из структурных элементов предприятия сами по себе значения не имеют. Они важны только в совокупности, как интегрированное целое.

Отсюда следует, что с точки зрения эффективности необходимо рассматривать предприятие во взаимозависимости и взаимосвязи ее компонентов, в различных аспектах ее функционирования. Важно учитывать, что губительным может оказаться, для системы в целом, повышение эффективности какого-то отдельного элемента системы без учета последствий для других.

Эффективность деятельности предприятия определяется, в том числе, качеством ресурсов, поддержкой творческой инициативы, созданием такой атмосферы заинтересованности и уважения. Человеческие ресурсы выходят на первый план и являются главной ценностью предприятия.

Все больше конкурентная борьба становится борьбой стратегий, а не ресурсов. Все чаще предприятия вкладывают инвестиции в обеспечение перспектив развития и создание ключевых компетенций. Инновационный потенциал компании играет большую роль. Он способен постоянно развиваться и разрабатывать более эффективные стратегии, при этом обновляя ведущие бизнес-процессы и структуру в ответ на вызовы внешней среды.

В менеджменте контроль — это процесс обеспечения достижения организацией своих целей. Он представляет собой систему наблюдения и проверки соответствия процесса функционирования управляемой подсистемы принятым решениям, а также выработки определенных действий.

Существует три аспекта управленческого контроля:

• установление стандартов — точное определение целей, которые должны быть достигнуты в определенный отрезок времени. Оно основывается на планах, разработанных в процессе планирования;

• измерение того, что было достигнуто за период, и сравнение достигнутого с ожидаемыми результатами;

• подготовка необходимых корректирующих действий;

Менеджер должен выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт.

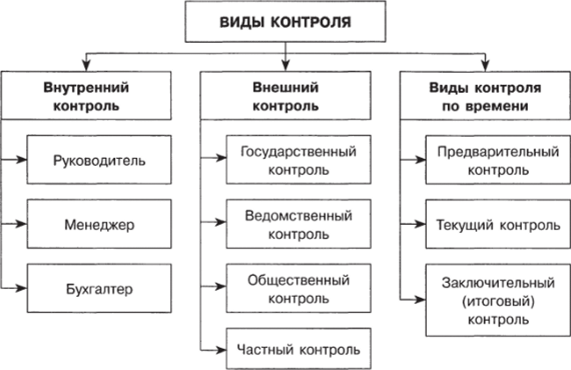

Основные виды контроля для менеджмента

- предварительный контроль (Рисунок 1). Осуществляется до фактического начала работ. Средства осуществления — реализация определенных правил, процедур и линий поведения. Используется по отношению к человеческим (анализ профессиональных знаний и навыков, необходимых для выполнения должностных обязанностей, отбор квалифицированных людей), финансовым (составление бюджета) и материальным ресурсам (выработка стандартов минимально допустимых уровней качества, проведение проверок);

- текущий контроль (рисунок 1). Осуществляется непосредственно в ходе проведения работ. Базируется на измерении фактических результатов, полученных после проведения работы. Для осуществления контроля аппарату управления необходима обратная связь;

- заключительный контроль (рисунок 1). Одна из функций состоит в том, что контроль дает руководству информацию, необходимую для планирования, если аналогичные работы предполагается проводить в будущем. Также способствует мотивации, так как измеряет достигнутую результативность.

Рисунок 1. виды контроля.

Технология контроля

При наличии индивидуальных аспектов и в соответствии с моментом технология контроля осуществляется по следующей схеме: • выбор концепции контроля (система, процесс, частная проверка);

- определение целей контроля (целесообразность, правильность, регулярность и эффективность контроля);

- установление норм контроля (этические, производственные, правовые);

- выбор методов контроля (диагностический, терапевтический, предварительный, текущий, заключительный);

- определение объема и области контроля (сплошной, эпизодический, финансовый, качества продукции).

Учитывая особенности контроля подбора и расстановки кадров, некоторые специалисты рекомендуют Службе персонала – не брать на управленческие должности кандидатов с ярко выраженной материальной мотивацией.

1.2. Принципы эффективного контроля

Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими важными свойствами.

Характеристики эффективного контроля:

- Стратегическая направленность контроля. Деятельность в тех областях, которые не имеют стратегического значения, следует измерять не очень часто, и о полученных результатах можно никому не сообщать до тех пор, пока отклонения не станут необычно большими. Контроль должен отражать общие приоритеты организации и поддерживать их.

- Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерения и оповещение об их результатах важно только как средство достижения этой цели. Если вы хотите сделать контроль эффективным, вы должны тщательно следить за тем, чтобы эти самоочевидные средства контроля не заняли более важного места, чем цели организации.

- Соответствие делу. Методы и системы контроля должны соответствовать контролируемому виду деятельности. Неподходящий

механизм контроля может скорее маскировать, а не собирать критически важную информацию.

- Своевременность контроля. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов.

- Гибкость контроля. Например, если неожиданно возникает новый фактор издержек, вызванный, скажем, необходимостью адаптации к недавно принятому законодательству, то до тех пор, пока он не будет встроен в систему контроля фирмы, система контроля не сможет отслеживать производственные издержки. Система контроля должна приспосабливаться к изменениям внешней и внутренней среды.

- Простота контроля. Избыточная сложность ведет к беспорядку, потери контроля над ситуацией. Контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

- Экономичность контроля. Затраты на контроль должны перекрываться повышением доходов организации от его использования.

- . Регулярность. Контроль должен носить постоянный характер.

- Открытость. Контроль должен осуществлять официально уполномоченными на это должностными лицами.

- Объективность. Контроль должен основываться на объективных количественных и качественных нормативах. Контроль не следует проводить из недоверия.

- Гласность. Результаты контроля необходимо доводить до сведения подчиненных.

1.3. Взаимосвязь системы контроля с другими функциями управления организацией

Контроль - это вид управленческой деятельности, задачей которой является количественная и качественная оценка и учет результатов работы организации. Выделяют два направления:

- контроль для оценки полученного результата;

- контроль для принятия мер по корректировке существенных отклонений от плана либо корректировке самого плана.

Именно поэтому контроль - одна из ведущих функций управления. Если не выработана цель, то и нечего контролировать. В связи с этим контроль - это процесс обеспечения достижения организацией своих целей.

Контроль способствует успешному функционированию предприятия. Без контроля совместной деятельности на предприятии начинается хаос.

Основными причинами необходимости контроля являются:

- неопределенность, сложность и динамичность среды;

- предупреждение возникновения кризисных ситуаций посредством обнаружения несоответствий и ошибочных действий до того, как они нанесут предприятию ощутимый вред;

- поддержание успеха путем сопоставления фактических результатов и плановых показателей, и оценки темпа продвижения предприятия к намеченным целям.

Содержание функции контроля в конкретной ситуации определяется структурой и содержанием других функций управления (планирования, организации, мотивирования). В то же время принятая система контроля будет влиять на содержание систем планирования, организации деятельности, мотивирования.

Тесная связь контрольной функции с функцией планирования проявляется в формулировании целей и контрольных показателей, которые фиксируются в соответствующих планах, а также в том, что временные периоды осуществления обеих функций должны совпадать.

Это означает, что по периодам осуществления контроль должен быть трех видов: стратегический, тактический и оперативный.

Связь контроля с функцией организации прослеживается в решении проблемы централизации - децентрализации и установлении субъекта и объекта контроля. Чем выше нестабильность среды, тем актуальнее применение децентрализации по разным уровням иерархии.

Субъекты и объекты контроля (подразделения, персонал) должны быть четко указаны в положениях о подразделениях и должностных инструкциях.

Результаты контроля, в соответствии с теорией Портера-Лоулера, являются необходимым условием для мотивации персонала, т. к. именно результат (степень достижения цели) ведет к удовлетворенности трудом, и человек будет стремиться повторить то производственное поведение, которое привело к возникновению этого чувства. Именно поэтому критерии оценки труда должны быть четко сформулированы и быть понятны исполнителям. В этом смысле эффективность системы мотивации определяется эффективностью системы контроля.

Эффективное сочетание различных видов контроля с учетом параметров внешней и внутренней среды - залог успеха функционирования организации.

ГЛАВА 2. ОСОБЕННОСТИ СИСТЕМЫ КОНТРОЛЯ НА ПРИМЕРЕ ООО "МедЛаб СПб"

2.1. Система контроля, применяемая в организации

Определим классические 3 вида контроля, действующие в ООО «МедЛаб СПБ»:

1. Предварительный контроль. Этот вид контроля осуществляется до фактического начала работ. Основными средствами осуществления этого вида контроля является реализация определенных правил, процедур и линий поведения. Предварительный контроль используется в 3-х ключевых областях - по отношению к человеческим, материальным и финансовым ресурсам.

В ООО «МедЛаб СПБ» основными средствами предварительного контроля в области человеческих ресурсов являются следующие: установление минимально допустимого уровня образования и стажа работы в зависимости от структурного подразделения, проведение тестов и собеседований с целью определения профессиональной пригодности и психологических качеств нанимаемого работника в период перед его наймом.

Кроме человеческих ресурсов, организация осуществляет обязательный предварительный контроль получаемых ею товаров медицинского назначения. В данной области контроль осуществляется на основе разработанных стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающей продукции этим требованиям. С целью обеспечения данного соответствия в данной организации используется аккредитивная форма расчетов с поставщиками, позволяющая не оплачивать и возвращать некачественные материальные ресурсы.

Важнейшим средством предварительного контроля финансовых ресурсов, используемым организацией ООО «МедЛаб СПБ» является бюджет, который позволяет также осуществить функцию планирования.

2. Текущий контроль. Этот вид контроля осуществляется непосредственно в ходе выполнения работ.

Для осуществления текущего контроля деятельности отдела продаж в организации используется специальная компьютерная система –CRM, предназначенная для автоматизации стратегии компании, в частности, для повышения уровня продаж, оптимизации маркетинга и улучшения обслуживания клиентов путём сохранения информации о клиентах (контрагентах) и истории взаимоотношений с ними, установления и улучшения бизнес- процедур и последующего анализа результатов.

Бухгалтерский учет в ООО «МедЛаб СПБ» осуществляют бухгалтер и главный бухгалтер компании. Для осуществления постоянного, непрерывного, сплошного, достоверного учета хозяйственных операций, охватывающий всю деятельность организации и всех ее подразделений ими так же используется универсальная программа для автоматизации бухгалтерского учета- «1 С Бухгалтерия 8.3».

Кроме того, для координации деятельности и оптимизации взаимодействия сотрудников отдела продаж, выявления проблем, нахождения путей их решения, еженедельно проводится планерка, членами которой являются менеджеры, торговые представители, начальник отдела и генеральный директор компании. На планерке анализируется деятельность всех сотрудников за прошедший период, формируется план на предстоящую, вносятся предложения по повышению эффективности планирования производственной деятельности.

3. Заключительный контроль. Этот вид контроля предполагает оценку результатов работы после того, как она выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результаты сравниваются с требуемыми.

Среди форм контроля, осуществляемых в компании стоит отметить следующие:

- Надзор за работой подчиненных;

- Анализ документов;

- Запрашивание письменных отчетов;

- Проведение планерок;

- Инвентаризация.

В связи с тем, что компания имеет самостоятельный баланс, который составляется каждый год и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости, а также то, что источником инвестиционных проектов являются не только собственные средства предприятия, но и заемные средства иностранных инвесторов, проводится обязательная аудиторская проверка, для чего приглашаются независимые аудиторы.

Внутренний контроль осуществляется руководящими работниками фирмы. Одной из форм такого контроля является осуществление главным бухгалтером внутреннего контроля за своевременным оприходованием денежных средств, правильным документальным оформлением, связанным с движением денежных средств; обеспечивает строгое соблюдение кассовой расчетной дисциплины, расходов средств по назначению; ведет учет сводных оборотных ведомостей по материально-ответственным лицам, и сверку их с балансом.

Руководитель отдела продаж и генеральный директор ведут контроль за соблюдением цен на продукцию компании, разработкой штатных расписаний, составлением бизнес-планов.

Также в ООО «МедЛаб СПБ» важное значение уделяется такой форме внутреннего контроля как инвентаризация. Инвентаризация товарно-материальных средств проводится не реже одного раза в год при составлении годовой бухгалтерской отчетности. Также инвентаризация проводится при смене материально ответственно лица, при поступлении сигнала о недостаче и в случае кражи.

2.2. Мероприятия по усовершенствованию системы контроля на предприятии

На мой взгляд, осуществление внутреннего контроля в ООО «МедЛаб СПБ» является действенным, т.к. в работе данного предприятия не выявлено серьезных отклонений и нарушений, которые могли бы затруднить достижение поставленных целей, а также его работу в целом.

Но, учитывая тот фактор, что торговые предприятия функционируют в быстро меняющихся условиях рынка, для достижения более высоких результатов в управлении предприятием, необходимо прохождение повышения квалификации как для сотрудников высшего звена, так и для работников низших уровней. А так как, на сегодняшний день рынок офтальмологии является динамично развивающимся, то знания и умения, работающих там людей должны обновляться как можно чаще.

Развитие персонала является важнейшим условием успешного функционирования любой организации. Это особенно справедливо в современных условиях, когда ускорение научно-технического прогресса значительно ускоряет процесс устаревания профессиональных знаний и навыков. Поэтому повышение квалификации персонала фирмы должно проводиться как можно чаще, ведь несоответствие квалификации персонала потребностям компании отрицательно сказывается на результатах ее деятельности.

Таким образом, на мой взгляд, руководитель предприятия должен взять под личный контроль организацию подготовки и повышения квалификации персонала, рассматривая их результаты как важнейший критерий при аттестации специалистов и должностных перемещениях.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе раскрыта сущность контроля, виды контроля, организация контроля на предприятии. В результате выполнения курсовой работы поставленные цели выполнены, а именно: изучен теоретический вопрос, приобретены навыки самостоятельной работы с методической и специальной литературой, логически изложены основные аспекты проблемы.

Таким образом, контроль - это процесс обеспечения достижения организацией своих целей. Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такие воздействия могут также привести к выдаче неверной информации.

Проблем, возникающих вследствие воздействия системы контроля, можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь, задавая напряженные, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждая за достижение заданных стандартов контроля.

В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. Квалифицированный менеджер должен четко знать и следовать данным этапам. Для того, чтобы деятельность на предприятии действовала эффективная система контроля и, соответственно, эффективная управленческая деятельность.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Михненко П. А. Теория менеджмента : учебник / П. А. Михненко. — 3-е изд. перераб. и доп. — М.: Московский финансово-промышленный университет «Университет», 2017. — 520 с.

- Менеджмент А.Л. Семенов : Большая Российская энциклопедия 2004-2017г.

- М.П. Переверзев, Н.А. Шайденко, Л.Е. Басовский. Менеджмент. – М.: Инфра-М, 2011. – 336 с.

- Ричард Дафт. Менеджмент. – СПб.: Питер, 2012. – 656 с.

Дополнительная литература:

- Гапоненко А. Л. Теория управления : учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2015. — 336 с.

- Герчикова И. Н. Менеджмент : учебник / И. Н. Герчикова. — 4-е изд., перераб. и доп. — М. : Юнити-Дана, 2015. — 510 с. [Электронный ресурс]. — Режим доступа : http://biblioclub.ru

- Добросельский Владимир Владимирович. Формирование личностно-деловых качеств будущих менеджеров в процессе профессиональной подготовки // НИЦ "Открытое знание" : Монография. — 2018.

- Кукушкина В. В. Введение в специальность. Менеджмент : учебник / В. В. Кукушкина — М. : ИНФРА-М, 2014. — 252 с.

- Тебекин А. В. Менеджмент : учебник / А. В. Тебекин — М. : ИНФРА-М, 2014. — 384 с.

Интернет ресурсы:

- https://ru.wikipedia.org/wiki

- Контроль в управлении бизнес-процессами

- Использование в деятельности менеджера современных концепций лидерства (Основные положения известных теорий лидерства)

- Отладка и тестирование программ: основные подходы и ограничения (Проектирование программы)

- Кредиты банка России коммерческим банкам: формы,виды,способы отражения на балансе

- Системный подход к менеджменту (Основные характеристики системного подхода к менеджменту)

- Автоматизация учета инвестиций и ценных бумаг

- Свойства и показатели ассортимента товаров (ОКП 984100 Продукция кур)

- Японская модель менеджмента (Характеристика японской модели управления)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (Теоретико-методологические основы конкурентных преимуществ компании)

- Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия)

- Переговоры, как форма организации коммерческой деятельности по работе с контрагентами (на примере организации)

- Выявление сильных и слабых сторон фирмы (Теоретические аспекты исследования сильных и слабых сторон организации)