Принципы эффективного контроля деятельности предприятия (Контроль как ключевая функция управления организацией управление задача контроль)

Содержание:

Введение

Актуальность темы исследования обусловлена тем, что основными экономическими целями предприятия в рыночных условиях являются повышение эффективности производства, максимизация прибыли, завоевание новых рынков и удовлетворение потребностей коллектива.

Особенности современного развития предприятий РФ характеризуются тем, что динамично меняющаяся окружающая среда становится постоянным источником новых возможностей и опасностей, в связи с чем менеджеры принимают управленческие решения в условиях высокой степени неопределенности, а также ограниченности свободы действий, следствием чего становится снижение эффективности управленческой деятельности.

Для успешного функционирования и прогрессивного развития отечественных предприятий особую важность приобретает внедрение в практику управления современных методов управления.

Объектом исследования - общественные отношения, связанные с функционированием системы управления в организации.

Предмет исследования – формы, методы, принципы системы эффективного контроля в процессе управления.

Целью исследования является разработка предложений по совершенствованию контроля в системе управления организацией.

Задачи исследования:

- Исследовать теоретико-методологические основы управления организацией;

- Выполнить анализ современного состояния системы управления организацией;

- Выявить проблемы управления организацией на примере ИП Арсланов;

- Разработать предложения по совершенствованию системы управления ИП Арсланов.

Глава 1. Теоретико-методологические основы организации контроля в процессе управления

1.1 Понятие системы и процесса управления организацией

Система управления организацией призвана создавать условия для успешного функционирования фирмы исходя из того, что прибыль - не причина существования фирмы, а результат ее деятельности, который в конечном итоге определяется рынком. Прибыль создает определенные гарантии дальнейшему функционированию фирмы, поскольку только прибыль и ее накопление на предприятии в виде различных резервных фондов позволяют ограничивать и преодолевать риски, связанные с реализацией товаров на рынке. Ситуация на рынке, как известно, постоянно меняется, происходят изменения в положении на рынке конкурентов, в условиях и формах финансирования, состоянии хозяйственной конъюнктуры в отрасли или в стране в целом, в условиях торговли на мировых товарных рынках. Отсюда постоянное наличие риска. Целью менеджмента в этих условиях является постоянное преодоление риска или рисковых ситуаций не только в настоящем, но и в будущем, для чего требуются определенные резервные денежные средства и предоставление менеджерам определенной степени свободы и самостоятельности в хозяйственной деятельности в целях быстрого реагирования и адаптации к изменяющимся условиям. [3, с. 124]

Важнейшей задачей управления организацией является организация производства товаров и услуг с учетом потребностей потребителей, на основе имеющихся материальных и людских ресурсов и обеспечение рентабельности деятельности предприятия и его стабильного положения на рынке.

В связи с этим в задачи управления организацией входит:

- Обеспечение автоматизации производства и переход к использованию работников, обладающих высокой квалификацией;

- Стимулирование работы сотрудников фирмы путем создания для них лучших условий труда и установления более высокой заработной платы;

- Постоянный контроль за эффективностью деятельности фирмы, координация работы всех подразделений фирмы;

- Постоянный поиск и освоение новых рынков.

Выполнение задач управления организацией по регулированию, организации, координации и контролю за производственным процессом и достижение намеченных целей получают оценку на рынке.

Задачи управления непрерывно усложняются по мере роста масштабов производства, требующего обеспечения все возрастающими объемами ресурсов - материальных, финансовых, трудовых и др.

Как пишет Д.К. Лафта, управление - это функция организованных систем разнообразной природы (биологических, социальных, технических), которая обеспечивает сохранение их определенной структуры, поддержание режима деятельности, реализацию их программ и целей деятельности.

По мнению Н.Ю. Кругловой – управление – это создание и осуществление воздействий, обеспечивающих желаемое функционирование объекта, приводящее к определенной цели.

Как отмечает Н.К. Моисеева, управление - процесс организации целенаправленного воздействия на некоторую часть среды, называемую объектом управления, в результате чего удовлетворяются потребности субъекта, взаимодействующего с этим объектом.

Субъект управления – физическое или юридическое лицо, которое осуществляет властное воздействие. В процессе управления лежат: властные полномочия субъекта управления, его организационно-распорядительные, экономические и морально-этические рычаги воздействия.

Объект управления – то, на что направлено властное воздействие объекта управления. Объектом управления могут быть физические и юридические лица, социальные, социально-экономические системы и процессы.

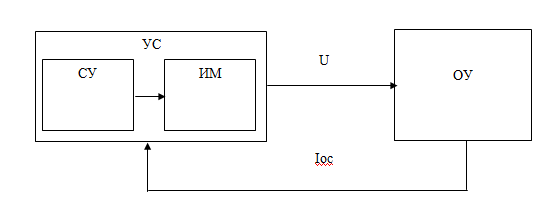

Обобщенная структура системы управления показана на рисунке 1.

Обобщенная структура системы управления показана на рисунке 1.

Рисунок 1. Обобщенная структура системы управления

На рисунке 1 используются следующие обозначения:

- УС – управляющая система;

- СУ – субъект управления (говорят также «управляющий орган»);

- ИМ – исполнительный механизм (исполняющий орган);

- ОУ – объект управления (управляемая система);

- U – прямая управляющая связь для передачи управляющих воздействий;

- Iос – обратная информационная связь.

Показанная на рисунке 1 система является системой замкнутого управления, где УС вырабатывает свои управляющие воздействия U с учетом информации от самого объекта Iос и информации о той среде, в которой он находится. В общем виде Iос представляет собой сведения о состоянии ОУ и о том, как он реагирует на управляющие воздействия. Субъект управления принимает решения о выборе того или иного управляющего воздействия на основе комплекса сведений: об окружающей среде, об имеющихся ресурсах, о существующих ограничениях (нормативных, технологических, законодательных, морально-этических и т.д.), информации Iос, цели управления и, возможно, своих собственных предпочтений.

Цель управления организацией состоит в обеспечении прибыльности, или доходности, в деятельности фирмы путем рациональной организации производственного процесса, включая управление производством и развитие технико-технологической базы, а также эффективное использование кадрового потенциала при одновременном повышении квалификации, творческой активности и лояльности каждого работника.

Прибыльность фирмы свидетельствует об эффективности ее производственно-сбытовой деятельности, которая достигается путем минимизации затрат (расходов на сырье, материалы, энергию, оплату труда, финансирование) и максимизации доходов от результатов производства - выпуска продукции и услуг. [6, с. 340]

Значительный вклад в развитие теории управления организацией внес А. Файоль, которому принадлежит высказывание о том, что управлять – значит вести предприятие к его цели, извлекая возможности из всех имеющихся в распоряжении ресурсов.

Файоль сформулировал 14 основных принципов управления. Принципы управления – это основные правила, определяющие настроение и функционирование системы управления, а также – важнейшие требования, соблюдение которых обеспечивает эффективность управления.

- Разделение труда. Этот принцип предполагает усиление специализации, что неизбежно приводит к повышению квалификации исполнителей, а, следовательно, и к росту объемов производства и качества продукции. Это становится возможным за счет сокращения числа целей, на которые должны быть направлены внимание и усилия работников.

- Власть и ответственность. Право отдавать приказы и распоряжения, предоставлять полномочия, одновременно принимая на себя в соответствии с правом ответственность.

- Дисциплина. Повиновение и уважение к соглашениям, достигнутым между предприятием и наемными работниками. Хорошая дисциплина без справедливых санкций невозможна.

- Единоначалие. Исполнитель, чтобы не допускать конфликтов при распоряжениях, должен подчиняться только одному начальнику.

- Единство направления действий. Люди, занятые в одних сферах деятельности, должны подчиняться одним целям и действовать по одним планам.

- Подчинение индивидуальных интересов общим. Менеджер должен обеспечить подчинение интересов работников интересам предприятия. Превалирование целей, подчиненных над целями предприятия недопустимо.

- Вознаграждение персонала. Справедливая оплата за работу, представляющая важный стимул к труду. Хотя А. Файоль считал, что совершенной системы стимулирования нет12.

- Централизация и децентрализация. Обеспечение приемлемой пропорции между централизацией и децентрализацией, которая может меняться в зависимости от тех или иных условий. Это определение меры, которая может обеспечить наилучшие результаты.

- Скалярная цепь. Это иерархическая зависимость и подчиненность руководителей предприятия различных уровней (сверху вниз). Здесь тоже должна соблюдаться необходимая приемлемость между количеством уровней управления и числом подчиненных одному руководителю.

- Порядок. Имеется в виду соблюдение как материального, так и социального порядка. Первый из них сводит к минимуму потери рабочего времени и обеспечивает рациональное расходование материалов. Второй, эффективную организацию труда.

- Справедливость. Сочетание доброты и правосудия в обращении с сотрудниками.

- Стабильность рабочего места для персонала. Успешный бизнес возможен только при наличии стабильных управленческих кадров. Посредственный, но постоянно работающий руководитель предпочтительнее талантливого менеджера, который не дорожит своим рабочим местом.

- Инициатива. Предоставление возможности персоналу проявлять активность, что, безусловно, является источником силы предприятия.

- Корпоративный дух. Гармоничные отношения персонала предприятия. Менеджер должен воспитывать у своих подчиненных высокий дух нравственности.

Предложенная Файолем классификация принципов управления способствовала упорядочению управленческого процесса. Файоль подчеркивал универсальность принципов управления, не ограничивая их применение только сферой производства. И считал, что предложенная им система принципов не может быть окончательно сформулирована. Она должна оставаться открытой для дополнений и изменений, основанных на новом опыте, его анализе и обобщении. Файоль отмечал, что применение принципов на практике – это «трудное искусство, требующее вдумчивости, опыта, решительности и чувства меры». Многие из приведенных выше признаков не утратили своей актуальности и в настоящее время, несмотря на произошедшие за последние десятилетия изменения. [4, с. 103]

В России между понятиями корпоративного управления и корпоративного менеджмента ставится знак равенства. Сходства, конечно же, имеются и проявляются в следующем. Во-первых, и корпоративное управление, и корпоративный менеджмент – это система экономических отношений. Во-вторых, налицо общий объект исследования – корпорация. В-третьих, конечная цель тоже одинаковая – эффективное и качественное управление компанией.

Различия между данными понятиями носят концептуальный характер, а именно:

- Субъектами корпоративного управления выступают акционеры, члены Совета директоров, топ-менеджеры, стейкхолдеры; субъектами же корпоративного менеджмента являются топ-менеджеры, менеджеры среднего звена, наемные работники;

- Корпоративное управление ориентировано, прежде всего, на внешнюю среду компании; корпоративный же менеджмент нацелен на внутреннюю среду организации;

- Корпоративное управление использует в качестве основного средства достижения поставленных целей долгосрочную корпоративную стратегию; корпоративный же менеджмент в качестве главного средства задействует краткосрочную корпоративную стратегию;

- Различия наблюдаются также в доминирующих механизмах реализации, способах финансирования, показателях оценки результативности и других, менее существенных характеристиках.

В целом делаем вывод, что управление – процесс целенаправленного воздействия субъекта управления на объект управления для достижения определенных результатов деятельности.

1.2 Контроль как ключевая функция управления организацией управление задача контроль

Для обеспечения эффективного и рационального управления в организации процесс укладывается в контур управления. Контур управления представляет собой замкнутую совокупность элементов системы управления (субъекта и объекта управления, прямой и обратной связи). Его главное предназначение – обеспечение целостности системы менеджмента и управляемости организации.

Важнейшим компонентом контура управления организацией является контроль. Он практически "замыкает" контур управления. Эффективное управление современными организациями невозможно без четкой системы контроля, без которого управление как таковое практически прекращается. Именно это определяет необходимость контроля как одной из общих функций менеджмента.

Контроль как функция менеджмента – это процесс наблюдения, проверки и регулирования функционирования организации на основе сопоставления целей, задач и результатов.

Контроль в управлении организацией можно рассматривать в трех различных аспектах. [5, с. 203]

Во-первых, как систематическую деятельность руководителей и органов управления, реализующих одну из основных функций менеджмента.

Во-вторых, как завершающую стадию его цикла, сердцевиной которой является механизм обратных связей.

В-третьих, как совокупность действий должностных лиц, неотъемлемую часть процесса принятия и реализации управленческих решений.

Необходимость контроля обусловлена следующими причинами:

1. Неопределённость, сложность и динамичность среды. Контроль уменьшает неопределенность, характерную для изменчивой внешней среды организации. Планы и организационные структуры – это лишь картины того, каким хотелось бы видеть будущее руководству. Множество разнообразных обстоятельств может воспрепятствовать реализации целей организации.

Изменения законов, социальных ценностей, технологии, условий конкуренции и других переменных величин окружающей среды могут превратить планы, вполне реальные в момент их формирования, через некоторое время в нечто совершенно недостижимое.

Для того чтобы подготовиться и отреагировать должным образом на изменения среды, организациям нужен эффективный механизм оценки воздействия на них возможных перемен, каким и является контроль.

2. Контроль предупреждает о возникновении кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий окружающей среды и поведения людей. Вероятность такого переплетения ошибок в организации весьма велика из-за высокой степени взаимозависимости видов деятельности. В настоящее время в отечественной экономике, распространенной является ситуация, при которой организация не гибнет, а существует, но постоянно переходит из одного кризиса в другой. При этом большинство достаточно опытных менеджеров считает, что в их бизнесе такое состояние неизбежно.

Действительно, некая случайная ситуация может развиваться слишком быстро, чтобы организация сразу могла зафиксировать ее и выработать линию поведения, однако в большинстве случаев нет никакой необходимости постоянно прибегать к методам антикризисного управления.

Контроль позволяет выявить проблемы и скорректировать соответственно деятельность организации до того, как эти проблемы перерастут в кризис. Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация, безусловно, обязана обладать способностью вовремя фиксировать ошибки и исправлять их до того, как они повредят достижению целей организации.

3. Поддержание успеха путём сопоставления фактических результатов, плановых показателей и оценки темпа продвижения организации к намеченным целям. Сопоставляя реально достигнутые результаты с запланированными, т.е. отвечая на вопрос, на сколько мы продвинулись к поставленным целям, руководство организации получает возможность определить, какие именно направления деятельности организации наиболее эффективно способствовали достижению ее общих целей.

Определяя успехи, неудачи и их причины, менеджеры получают возможность достаточно быстро адаптировать организацию к динамичным требованиям внешней среды и обеспечить тем самым наибольшие темпы продвижения к приоритетным целям организации. [2, с. 434]

Значение контроля в системе менеджмента заключается в том, что он: завершает управленческий цикл и связывает результаты анализа отклонений от желаемого состояния объекта со всеми основными функциями менеджмента; производится корректировка ранее принятых решений, плановых заданий, нормативов, показателей или организационных условий их выполнения, т.е. осуществляется обратная связь в управленческом цикле.

Контроль – это одна из важнейших функций менеджмента, использование которой дает возможности руководителю следить за ходом исполнения принятых управленческих решений и вносить необходимые коррективы.

Контроль – это вид управленческой деятельности, который фиксирует состояние объекта управления в заданные моменты времени.

Содержание контроля как функции управления заключается в своевременном обнаружении и реагировании субъекта управления на возникающие в ходе производственно-хозяйственной деятельности проблемы (отклонения от плановых заданий, нормативов, стандартов) и изменений внешней среды.

Контроль – это комплексная функция, включающая учет, оценку и анализ. Комплексность контроля реализуются по следующим направлениям: сбор и систематизация информации о фактическом состоянии деятельности и ее результатах; оценка состояния и значимости полученных результатов деятельности, выявление отклонений от стандартов – плановых заданий, нормативов; анализ причин отклонений и дестабилизирующих факторов, влияющих на результаты деятельности. [1, с. 162]

В системе управления контроль выполняет следующие основные функции:

- Проверочную (установление целесообразности, обоснованности, законности решений; проверка их выполнения, соблюдения технических, экологических, правовых и иных норм и нормативов; выявление ошибок и нарушений);

- Информационную (сбор, передача, обработка информации о состоянии объекта);

- Диагностическую (изучение и оценка реального положения дел в организации и ее окружении; выявление основных тенденций его изменения, угроз и возможностей, скрытых резервов);

- Прогностическую, создающую основу предположений о будущем состоянии объекта и возможных отклонениях от заданных параметров;

- Коммуникационную, обеспечивающую установление и поддержание обратной связи;

- Ориентирующую, подсказывающую, на что нужно обращать особое внимание;

- Стимулирующую (по итогам контроля происходит оценка персонала, поощрение или наказание);

- Корректирующую (на основе полученных результатов состояние и поведение объекта (его части) изменяются таким образом, чтобы обеспечивались необходимые значения его характеристик или устойчивость функционирования при отклонении от них);

- Защитную (способствует сохранности ресурсов).

Таким образом, делаем вывод, что контроль неразрывным образом связан с функцией планирования, поскольку он контролирует движение организации к поставленной цели. Планирование, как уже ранее отмечалось, является начальным этапом процесса управления. Этот процесс продолжается, по мере того, как менеджер организует и руководит людьми и ресурсами, чтобы выполнить работу организации.

Глава 2. Анализ организации контроля в процессе управления на примере ИП Арсланов

2.1 Организационно – правовая характеристика

Индивидуальный предприниматель Арсланов (ИП Арсланов) зарегистрирован в качестве индивидуального предпринимателя без образования юридического лица в марте 1998 года. В 2007 году ИП Арсланов было открыто предприятие, осуществляющее строительство жилых домов в городе Можге. Согласно ст. 23 ГК РФ, гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Статус индивидуального предпринимателя имеет следующие преимущества и недостатки (см. Таблица 1)

Таблица 1. Преимущества и недостатки статуса индивидуального предпринимателя

|

Форма |

Достоинства |

Недостатки |

|

Индивидуальный предприниматель |

1. Упрощенная процедура регистрации и прекращения деятельности; 2. Упрощенная форма учета и отчет, меньший перечень налогов; 3. Бухгалтерский учет отсутствует |

1. Ответственность по долгам всем личным имуществом; 2. Отсутствие возможности распределения ответственности по обязательствам, возникающим из предпринимательской деятельности |

ИП Арсланов осуществляет следующие виды деятельности:

- Строительно-монтажные и отделочные работы;

- Проведение инженерных коммуникаций;

- Благоустройство и озеленение;

- Реставрация и ремонт памятников истории и культуры;

- Инжиниринговые услуги в строительстве;

- Производство железобетонных и бетонных изделий, товарного бетона, раствора, арматурных металлоизделий;

- Услуги автотранспорта, строительной техники и механизмов.

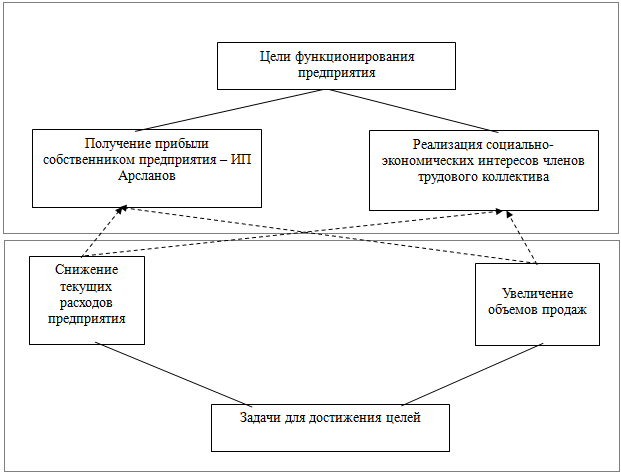

Цели и задачи функционирования ИП Арсланов представлены на рисунке 2.

Цели и задачи функционирования ИП Арсланов представлены на рисунке 2.

Рисунок 2. Цели и задачи ИП Арсланов

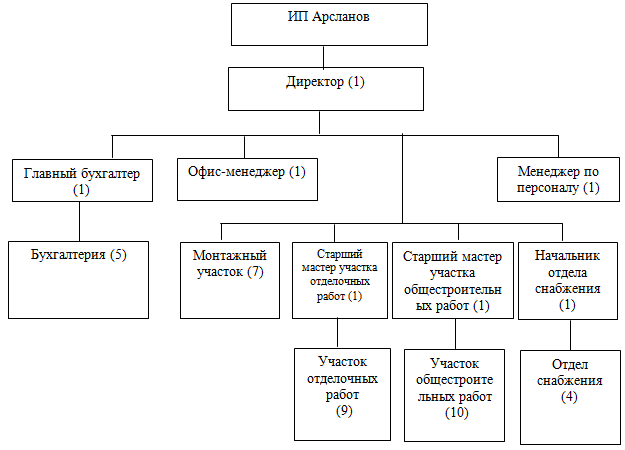

Как известно, организационная структура организации - это установленное формальное разграничение отношений и объективированного профессионального опыта в организации для достижения ее целей; определяет соотношение между функциями, выполняемыми сотрудниками организации. Организационная структура ИП Арсланов представлена на рисунке 3 (в скобках указано число сотрудников).

Рисунок 3. Организационная структура ИП Арсланов

Рисунок 3. Организационная структура ИП Арсланов

Директор:

- Осуществляет оперативное руководство текущей деятельностью и несет всю полноту власти и ответственности за повседневную деятельность компании;

- Обеспечивает выполнение решений ИП Арсланов;

- Действует от имени ИП Арсланов по доверенности;

- Имеет право первой подписи под финансовыми документами;

- Представляет его во всех государственных органах, учреждениях, организациях, в судах и арбитраже в Российской Федерации и за рубежом;

- Заключает от имени ИП Арсланов контракты, договоры, совершает сделки и иные юридические акты, выдает доверенности, от¬крывает в банках расчетные и иные счета;

- Утверждает штатное расписание, осуществляет найм и увольнение персонала, применяет меры поощрения и налагает взыскания.

Директору непосредственно подчиняются подразделения основного производства и основные функциональные отделы через заместителей, руководящих определенными участками работы. Бухгалтерия ИП Арсланов осуществляет разработку и реализацию учетной политики предприятия, формирует и предоставляет в фискальные органы бухгалтерскую отчетность, налоговую отчетность. Возглавляет бухгалтерию главный бухгалтер. В его подчинении находятся бухгалтер по учету материальных запасов и основных средств, бухгалтера по учету расчетов с покупателями в количестве 2 чел., бухгалтер по внутренним расчетам и бухгалтер - кассир.

Отдел снабжения отвечает за бесперебойную поставку товаров и прочих материально – производственных запасов. В штат отдела входит три сотрудника. Менеджер по персоналу осуществляет работу по подбору и отбору персонала, его адаптации, разрабатывает планы повышения квалификации, готовит материалы по аттестации работников, осуществляет работы по кадровому учету. Таким образом, делаем вывод, что организационная структура ИП Арсланов является линейно - функциональной (в линейную структуру введены функциональные связи).

Данные структуры управления (линейно-функциональные) наиболее эффективны там, где аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом. К таким организациям относится и ИП Арсланов.

2.2 Анализ системы управления организацией

Формулы, позволяющие выполнить оценку существующей системы управления организацией, представлены в приложении 1.

Как показывают результаты исследования – занятость персонала в аппарате управления в 2010-2014 гг. снизилась, что обусловлено ростом численности рядовых работников при сохранении численности руководителей. При этом, как показывают данные таблицы 2 – уровень управляемости директора существенно выше нормы.

Это объясняется тем, что ему непосредственно подчинен главный бухгалтер, офис-менеджер, начальник отдела оптовых продаж, старший мастер участка общестроительных работ, старший мастер участка отделочных работ. Кроме того, директор напрямую осуществляет руководство мастерами участка монтажа строительных конструкций.

В результате существенной перегруженности директора управленческими функциями - в организации отмечено снижение коэффициента качества управленческих решений.

Также следует отметить, что в организации отмечено снижение надежности системы управления. Одна из причин этого заключается в том, что система документооборота организации не автоматизирована.

За счет высокого уровня текучести персонала в 2010-2014 гг. отмечено снижение коэффициента обеспеченности квалифицированными кадрами (Кобк) с 0,914 до 0,8.

Если Кобк > 0,95 – высокоэффективное использование имущества по качественному критерию;

0,95 > Кобк > 0,90 – эффективное использование;

0,90 > Кобк > 0,85 – недостаточно эффективное использование;

Кобк < 0,85 – низкая эффективность использования имущества.

В нашем случае в организации отмечается низкая эффективность использования имущества, переданного учредителями, т.к. Кобк = 0,8.

Коэффициент повышения квалификации кадров снизился за 2010-2014 гг. с 0,28 до 0,21. Социальный ориентир равен 0,2, т.е. каждый работник должен проходить курсы повышения квалификации не реже одного раза в 5 лет. Таким образом, коэффициент повышения квалификации кадров находится в пределах нормы.

В результате выявленных недостатков, в 2010-2014 гг. наблюдается снижение коэффициента эффективности организационной структуры и снижение экономичности труда в организационной структуре управления. Основная причина этого снижение качества выполняемых работ.

2.3 Проблемы организации эффективного контроля в процессе управления

Динамика экономических показателей ИП Арсланов за 2010-2014 гг. представлена в приложении 2.

Выручка от продаж за 2010-2014 гг. выросла на 21,43%, а за отчетный 2014 год на 1,19%. Производительность труда персонала снизилась в 2014 году на 1,22%. При этом полная себестоимость продаж увеличивалась большими темпами, нежели выручка. Это обусловлено ростом цен поставщиков, транспортных – компаний и т.д. Необходимо отметить, что ИП Арсланов в связи с высокой конкуренцией не могло существенно повышать цены. В результате прибыль от продаж за 2010-2014 гг. выросла всего на 3,39%, а в 2014 году отмечено сокращение прибыли от продаж на 1,61%.

За счет превышения прочих доходов (доходы от финансовой деятельности, от аренды и т.д.) над прочими расходами (расходы по налогу на имущество, аренду и т.д.) ИП Арсланов имеет прибыль от прочей деятельности. Таким образом, налогооблагаемая прибыль выше прибыли от продаж. Но, несмотря на это, в 2014 году по сравнению с 2013 годом налогооблагаемая прибыль организации, а также чистая прибыль сократились на 1,61%. Необходимо отметить, что темпы роста заработной платы в 2014 году положительны при снижении производительности труда, что говорит о недостаточной эффективности использования фонда оплаты труда на предприятии. Данный факт подтверждает рост зарплатоемкости.

В результате делаем вывод, что в 2014 году предприятие ИП Арсланова хоть и достигло своей цели – получило прибыль, но при сохранении существующей тенденции в области падения прибыли через насколько лет возможна убыточность работы организации. Основная причина снижения темпов роста выручки – рост количества претензий к качеству работ вследствие ненадлежащего контроля в системе управления.

Глава 3. Разработка мероприятий по организации эффективного контроля в процессе управления ИП Арсланов

3.1 Предложения по совершенствованию организации контроля в процессе управления

Для совершенствования контроля в процессе управления предлагается реализовать следующие мероприятия:

- С целью организации эффективного контроля за вновь принятыми сотрудниками предлагается ввести систему наставничества.

- Предлагается внести изменения в организационную структуру организации - ввести должность заместителя директора. Кроме того, в качестве руководителя монтажного участка предлагается ввести должность старшего мастера (без увеличения численности – из числа мастеров).

- Для обеспечения контроля реализации управленческих решений предлагается внедрить систему автоматизации документооборота организации.

Сформулируем основные цели системы наставничества:

- Обеспечение более быстрого приобретения новым сотрудником знаний и навыков, необходимых для успешного выполнения профессиональных обязанностей; снижение количества торгового персонала, уволившегося в первый год после трудоустройства;

- Оптимизация временных затрат руководителей подразделений на обучение и развитие новых сотрудников;

- Получение наставниками для дальнейшего карьерного роста опыта управления и обучения сотрудников.

Представим набор компетенций наставников, на основании которых менеджер по персоналу может во время проведения ежегодной аттестации выявлять будущих наставников (см. Таблица 2)

Таблица 2. Критерии отбора наставников

Содержание

|

Критерии |

|

|

Показатели результативности |

|

|

Профессиональные знания и навыки |

|

|

Профессионально важные качества личности |

|

|

Личные мотивы к наставничеству |

|

Ежеквартально, в пределах фонда заработной платы подразделения, наставнику должны производится единовременные выплаты в следующем размере): при обучении одного работника – 9000 руб.; при обучении двух работников – 13500 руб. Выплаты будут включаться в текущие расходы.

Наставник будет планировать, сопровождать и оценивать работу молодого работника в период прохождения им испытательного срока.

Исходя из требований вводимой системы наставничества, каждый новый сотрудник на протяжении трех месяцев проходит стажировку, что соответствует периоду испытательного срока. На каждый месяц стажировки должен разрабатываться индивидуальный план профессионального развития, который должен учитывать все особенности должности и функциональные обязанности сотрудника.

По окончании стажировки должен проводиться контрольный срез знаний. Для этого наставник должен заполнить на своего подопечного оценочный лист (контрольный лист).

При этом подлежат оценке следующие показатели:

- Результативность работы - новый сотрудник может качественно выполнять работу;

- Знания по профилю должности - освоил в полной мере технологии строительства;

- Отношение к работе, работоспособность - работает с энтузиазмом, старается освоить дополнительную информацию, применить ее на практике, при необходимости готов работать дополнительно (например, прийти на работу раньше или задержаться);

- Инициативность, творческие способности - старается проявлять инициативу в любых вопросах: обучение, обслуживание клиентов, подходит к работе творчески. Сотрудник искренне заинтересован во внедрении своих идей;

- Дисциплинированность, управляемость - не нарушает дисциплину, выполняет правила внутреннего трудового распорядка. На замечания руководителей, наставников и коллег реагирует адекватно, старается исправлять свои ошибки;

- Отношения с внешними и внутренними клиентами - выстраивает ровные, рабочие отношения с коллегами из других подразделений, конструктивно решает все возникающие конфликты, вежлив, внимателен и обходителен в работе с клиентами, полностью удовлетворяет их потребности, искренне старается решить их проблемы;

- Отношения в коллективе - выстраивает ровные, рабочие отношения с коллегами из своего подразделения, старается конструктивно решать все возникающие спорные вопросы;

- Лояльность к компании - искренне проявляет интерес к работе в компании, с удовольствием приходит на работу, только позитивно отзывается о своей организации, всегда готов принимать эффективные нововведения в рабочие процессы.

В 2014 году было принято на работу 9 сотрудников. Если учесть, что за 4-мя наставниками будет закреплено по два сотрудника, а за одним – только один – общее число наставников будет равно 5 чел.

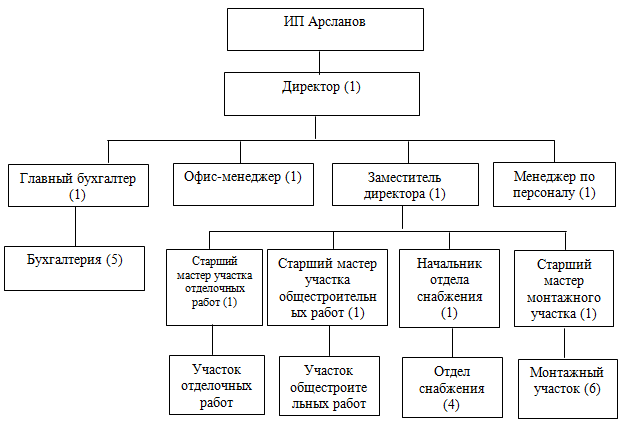

2. Предлагается внести изменения в организационную структуру организации - ввести должность заместителя директора. Кроме того, в качестве руководителя монтажного участка предлагается ввести должность старшего мастера (без увеличения численности – из числа мастеров).

В результате удастся снизить нагрузку на директора, который будет освобожден от решения части текущих затрат и сможет посвятить больше времени стратегическому планированию деятельности организации.

Организационная структура организации после реализации мероприятий представлена на рисунке 4.

Организационная структура организации после реализации мероприятий представлена на рисунке 4.

Рисунок 4. Организационная структура ИП Арсланов после реализации мероприятий

3. Предлагается внедрить систему автоматизации документооборота организации.

В качестве системы автоматизации документооборота предложим внедрить программный продукт «1С: Документооборот 8», который обеспечивает автоматизацию полного цикла обработки официальных и внутренних документов организации с поддержкой как электронного, так и бумажного документооборота.

Программный продукт позволяет в комплексе решить задачи автоматизации учета документов, взаимодействия сотрудников, контроля и анализа исполнительской дисциплины:

- Централизованное безопасное хранение документов;

- Оперативный доступ к документам с учетом прав пользователей;

- Регистрация входящих и исходящих документов;

- Просмотр и редактирование документов;

- Контроль версий документов;

- Полнотекстовый поиск документов по их содержанию;

- Работа с документами любых типов: офисными документами, текстами, изображениями,

- Аудио- и видеофайлами, документами систем проектирования, архивами, приложениями и т.д.;

- Коллективная работа пользователей с возможностью согласования, утверждения и контроля исполнения документов;

- Маршрутизация документов, настраиваемая по каждому виду документов в отдельности;

- Контроль и анализ исполнительской дисциплины;

- Автоматизированная загрузка документов из электронной почты и со сканера;

- Учет и контроль рабочего времени сотрудников.

В программе «1С:Документооборот 8» коллективная работа с документами реализована в следующих бизнес-процессах:

1. Рассмотрение: документ попадает на рассмотрение к руководителю и с его резолюцией возвращается к автору документа.

2. Исполнение: документ передается на исполнение всем пользователям по списку и контролеру для соблюдения исполнительской дисциплины. Один из пользователей может быть назначен ответственным исполнителем.

3. Согласование: в рамках этого бизнес-процесса документы попадают на согласование к указанным респондентам и потом возвращаются к инициатору бизнес-процесса для ознакомления с результатами согласования.

4. Утверждение: документ попадает на утверждение к ответственному лицу и возвращается к автору документа для ознакомления с результатом утверждения.

5. Регистрация: документ попадает к секретарю для присвоения регистрационного номера, проставления печати организации и отправки корреспонденту.

6. Ознакомление: с помощью этого бизнес-процесса нужный документ рассылается всем пользователям по списку для ознакомления.

7. Поручение: с помощью этого бизнес-процесса можно выдавать поручения сотрудникам и проверять их исполнение.

8. Предусмотрена возможность назначать задачи не только конкретным исполнителям, но и ролям. Так, например, документ можно отправить на утверждение роли «Директор» и программа автоматически доставит соответствующую задачу тому, кто в данный момент выполняет эту роль – самому директору или его заместителю.

Для обеспечения жесткой маршрутизации предусмотрена возможность настройки шаблонов маршрутов бизнес-процессов по каждому виду документов.

Программа обеспечивает поддержку бумажного делопроизводства: ведение номенклатуры дел, списание исполненных документов в дела, ведение журнала передачи документов сотрудникам, печать бланков необходимых для ведения бумажного делопроизводства.

В программе реализована ежедневная отчетность сотрудников, которая включает данные о виде, содержании и продолжительности работ. На основании этих сведений можно построить различные отчеты о затратах времени сотрудников в разрезе видов работ, подразделений или периодов. Предусмотрена возможность автоматического заполнения ежедневного отчета при выполнении задач.

Стоимость сетевой версии программного продукта составляет 85,5 тыс. руб.

Заключение

Возрастание роли управления в условиях рыночной экономики в результате получения организацией экономической свободы и полной ответственности за свои результаты ведет к вовлечению в сферу управления дополнительных ресурсов (трудовых, финансовых, материальных). Для собственника предприятия важно не только расходование ресурсов для управления, но и то, насколько управление дает стратегические преимущества предприятию на рынке, усиливает его конкурентоспособность, поддерживает общественную значимость предприятия. В условиях конкуренции руководители должны заботиться о производительности и эффективности.

Понятие эффективности управления во многом совпадает с понятием эффективности производственной деятельности организации. Однако управление производством имеет свои специфические экономические характеристики. В качестве главного критерия результативности управления выступает уровень эффективности управляемого объекта. Проблема эффективности управления - составная часть экономики управления.

Эффективность - это результативность функционирования системы и процесса управления как взаимодействия управляемой и управляющей систем, т.е. интегрированный результат взаимодействия компонентов управления. Эффективность показывает, в какой мере управляющий орган реализует цели, достигает запланированных результатов. Эффективность управления проявляется в эффективности производства, составляет часть эффективности производства. Результаты действия, соотнесенные с целью и затратами, - это и есть содержание эффективности как управленческой категории.

Индивидуальный предприниматель Арсланов (ИП Арсланов) зарегистрирован в качестве индивидуального предпринимателя без образования юридического лица в марте 1998 года. В 2007 году ИП Арсланов было открыто предприятие, осуществляющее строительство жилых домов в городе Можге.

ИП Арсланов осуществляет следующие виды деятельности:

- Строительно-монтажные и отделочные работы;

- Проведение инженерных коммуникаций;

- Благоустройство и озеленение;

- Реставрация и ремонт памятников истории и культуры;

- Инжиниринговые услуги в строительстве;

- Производство железобетонных и бетонных изделий, товарного бетона, раствора, арматурных металлоизделий;

- Услуги автотранспорта, строительной техники и механизмов.

В 2014 году предприятие ИП Арсланова хоть и достигло своей цели – получило прибыль, но при сохранении существующей тенденции в области падения прибыли через насколько лет возможна убыточность работы организации. Основная причина снижения темпов роста выручки – рост количества претензий к качеству работ вследствие ненадлежащего контроля в системе управления.

Для совершенствования контроля в процессе управления предлагается реализовать следующие мероприятия:

1. С целью организации эффективного контроля за вновь принятыми сотрудниками предлагается ввести систему наставничества.

2. Предлагается внести изменения в организационную структуру организации - ввести должность заместителя директора. Кроме того, в качестве руководителя монтажного участка предлагается ввести должность старшего мастера (без увеличения численности – из числа мастеров).

3. Для обеспечения контроля реализации управленческих решений предлагается внедрить систему автоматизации документооборота организации.

Список литературы

|

[1] |

Д. А. Аширов, Управление персоналом: учебное пособие, Москва: Московский международный институт эконометрики, информатики, финансов и права, 2017, с. 271. |

|

[2] |

Т. Ю. Базаров, Управление персоналом, Москва: ЮНИТИ, 2019, с. 560. |

|

[3] |

А. С. Большаков, Менеджмент, Санкт-Петербург: Питер, 2016, с. 170. |

|

[4] |

Э. М. Воронина, Менеджмент предприятия и организации: учебное пособие, Москва: ММИЭ, 2019, с. 181. |

|

[5] |

Г. Я. Гольдштейн, Основы менеджмента: Учебное пособие, Таганрог: Издво ТРТУ, 2017, с. 230. |

|

[6] |

Е. Ю. Гражданкина, Экономика, организация и управление предприятием, Москва: ИНФРАМ, 2019, с. 455. |

Приложение 1. Динамика показателей эффективности системы управления ИП Арсланов за 2010-2014 гг.

|

Наименование показателя |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

Изменение за 2014-2010 гг., % |

Изменение за 2014-2013 гг., % |

|

1. Выручка от продаж, тыс. руб. |

341020 |

375210 |

395220 |

399220 |

414100 |

21,43 |

3,73 |

|

2. Прибыль от продаж, тыс. руб. |

38147 |

39966 |

40740 |

40084 |

39440 |

3,39 |

-1,61 |

|

3. Среднесписочная численность персонала, чел. |

39 |

40 |

40 |

41 |

42 |

7,69 |

2,44 |

|

4. Численность руководителей, чел. |

7 |

7 |

7 |

7 |

7 |

0,00 |

0,00 |

|

5. Затраты на управление, тыс. руб. |

11382 |

12210 |

13440 |

14248 |

15967 |

40,28 |

12,06 |

|

6. Колич. квалифицированных кадров по штатному расписанию, чел. |

35 |

36 |

36 |

40 |

40 |

14,29 |

0,00 |

|

7. Колич. квалифицированных (аттестованных) кадров фактически, чел. |

32 |

32 |

31 |

33 |

32 |

0,00 |

-3,03 |

|

8. Норма управл. высшего и среднего управленческого персонала, чел. |

5 |

5 |

5 |

5 |

5 |

0,00 |

0,00 |

|

9. Фактический уровень сферы контроля директора |

13 |

13 |

13 |

13 |

13 |

0,00 |

0,00 |

|

Наименование показателя |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

Изменение за 2014-2010 гг., % |

Изменение за 2014-2013 гг., % |

|

10. Фактический уровень сферы контроля главного бухгалтера |

5 |

5 |

5 |

5 |

5 |

0,00 |

0,00 |

|

11. Количество работников, прошедших курсы повышения квалификации, подготовки и переподготовки (ЧП), чел. |

11 |

11 |

10 |

10 |

9 |

-18,18 |

-10,00 |

|

12. Общее количество управленческих решений (Кобщ.) |

750 |

755 |

760 |

764 |

775 |

3,33 |

1,44 |

|

13. Количество нереализованных управленческих решений (Кнер) |

110 |

115 |

117 |

119 |

122 |

10,91 |

2,52 |

|

14. Количество выполненных некачественных решений (Рн) |

12 |

16 |

18 |

20 |

25 |

108,33 |

25,00 |

|

15. Коэффициент надежности системы управления (1 – стр.13 / стр.12) |

0,85 |

0,85 |

0,85 |

0,84 |

0,84 |

-1,26 |

-0,20 |

|

16. Коэф. кач. управленч. решений (стр.12 – стр.13 – стр.14) / стр.12 |

0,84 |

0,83 |

0,82 |

0,82 |

0,81 |

-3,23 |

-0,95 |

|

17. Уровень выручки на 1 рубль затрат на управление (стр. 1 / стр. 5) |

29,96 |

30,73 |

29,41 |

28,02 |

25,93 |

-13,44 |

-7,44 |

|

18. Экономичность труда в ОСУ (1 – стр. 5 / (стр. 1 – стр.2)) |

0,962 |

0,964 |

0,962 |

0,960 |

0,957 |

-0,52 |

-0,31 |

|

Наименование показателя |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

Изменение за 2014-2010 гг., % |

Изменение за 2014-2013 гг., % |

|

19. Занятость персонала в аппарате управления (стр. 4 / стр.3) |

0,179 |

0,175 |

0,175 |

0,171 |

0,167 |

-6,70 |

-2,34 |

|

20. Коэф. обеспеченности квалифицированными кадрами (стр. 7 / стр.6) |

0,914 |

0,889 |

0,861 |

0,825 |

0,8 |

-12,47 |

-3,03 |

|

21. Коэф. эффективности организационной структуры (стр.2 / стр. 5) |

3,35 |

3,27 |

3,03 |

2,81 |

2,47 |

-26,27 |

-12,10 |

|

22. Уровень управляемости директора (стр. 9 / стр.8) |

2,6 |

2,6 |

2,6 |

2,6 |

2,6 |

0,00 |

0,00 |

|

23. Уровень управляемости главного бухгалтера (стр. 10 / стр.8) |

1 |

1 |

1 |

1 |

1 |

0,00 |

0,00 |

|

24. Коэффициент повышения квалификации кадров (стр. 11 / стр. 3) |

0,28 |

0,28 |

0,25 |

0,24 |

0,21 |

-24,03 |

-12,14 |

|

25. Количество претензий по качеству работ |

26 |

48 |

72 |

22 |

24 |

84,61 |

50,00 |

Приложение 2. Динамика экономических показателей ИП Арсланов за 2010-2014 гг.

|

Наименование показателя |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

Изменение за 2014-2010 гг., % |

Изменение за 2014-2013 гг., % |

|

1. Выручка от продаж, тыс. руб. |

341020 |

375210 |

395220 |

399220 |

414100 |

21,43 |

3,73 |

|

2. Полная себестоимость продаж, тыс. руб. |

302874 |

340444 |

360980 |

366446 |

384460 |

26,94 |

4,92 |

|

3. Прибыль от продаж, тыс. руб. |

38147 |

39966 |

40740 |

40084 |

39440 |

3,39 |

-1,61 |

|

4. Прочие доходы, тыс. руб. |

128 |

170 |

191 |

205 |

210 |

64,06 |

2,44 |

|

5. Прочие расходы, тыс. руб. |

130 |

174 |

187 |

191 |

195 |

50,00 |

2,09 |

|

6. Налогооблагаемая прибыль, тыс. руб. |

38145 |

39962 |

40744 |

40098 |

39455 |

3,43 |

-1,61 |

|

7. Единый налог, тыс. руб. |

7629 |

7992 |

8149 |

8020 |

7891 |

3,43 |

-1,61 |

|

8. Чистая прибыль, тыс. руб. |

30516 |

31970 |

32595 |

32079 |

31564 |

3,43 |

-1,61 |

|

9. Среднесписочная численность персонала, чел. |

39 |

40 |

40 |

41 |

42 |

7,69 |

2,44 |

|

10. Производительность труда работников, тыс. руб. на 1 чел. (стр.1 / стр.9) |

8744,1 |

9499,0 |

9880,5 |

9737,1 |

9859,5 |

12,76 |

1,26 |

|

11. Уровень рентабельности (стр. 3 / стр.2) х 100% |

12,59 |

11,74 |

11,29 |

10,94 |

10,26 |

- |

- |

|

Наименование показателя |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

Изменение за 2014-2010 гг., % |

Изменение за 2014-2013 гг., % |

|

12. Среднем. заработная плата работников, тыс. руб. |

15,2 |

16,1 |

17,5 |

18,1 |

19,8 |

30,26 |

9,39 |

|

13. Фонд оплаты труда, тыс. руб. |

7114 |

7631 |

8400 |

8905 |

9979 |

40,28 |

12,06 |

|

14. Зарплатоемкость (стр. 13 / стр.1), руб. / руб. |

0,021 |

0,020 |

0,021 |

0,022 |

0,024 |

15,53 |

8,03 |

- Основные функции в системе менеджмента (Функции менеджмента: сущность понятия)

- Мотивация и ее теории (Исследование теоретических основ мотивации)

- «Облачные сервисы»

- Модель П. Херси и К. Бланшара как инструмент для лидерства в организации (Теоретические аспекты модели лидерства П. Херси и К. Бланшара.)

- Распределение и использование прибыли как источника экономического роста предприятий (Прибыль как источник экономического роста предприятий)

- Учет поступления основных средств (Теоретические основы учета поступления основных средств)

- Колористическая, цветовая и тональная организация живописного произведения Картина “Красные рыбки” Анри Матисс

- Карьера государственного служащего: технологии планирования и управления (Виды карьеры)

- Анализ внешней и внутренней среды организации (Методы и модели стратегического анализа внешней среды организации)

- «Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия)» (Ассортимент товаров предприятия торговли: характеристика, структура, процесс формирования)

- «Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия)» (Показатели ассортимента и факторы, влияющие на них)

- Группы и значимость. Формальные и неформальные группы